bawełna|benzyna (gasoline)|Chevron|Chiny|cukier|cynk|elektrownie wiatrowe|energia elektryczna|energia odnawialna|FED|Freeport LNG|gaz ziemny|jęczmień|kakao|kawa|kukurydza|metale przemysłowe|metale ziem rzadkich|miedź|nawozy sztuczne|newsy krajowe|ogólne informacje|olej orzechowy|olej palmowy|olej sojowy|OPEC|pallad|platyna|pozostałe rośliny oleiste|pszenica|raporty|ropa naftowa|ryż|rzepak|Sempra Energy|słoneczniki|soja|sorgo|spółki surowcowe|srebro|USA|USDA Crop production|USDA Crop progress|USDA World Markets & Trade|węgiel|wołowina|złoto

Nowy Władca Ropy? Iran upokarza mocarstwa (aktualności surowcowe – 14 maja 2026)

Zapraszam na kolejny zestaw aktualności surowcowych!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- raporty

- kawa

- cukier

- kakao

- bawełna

- pszenica

- kukurydza

- ryż

- soja

- pozostałe rośliny oleiste

- pozostałe zboża

- wieprzowina, wołowina, drób i ryby

- nawozy sztuczne

- energia elektryczna

- ropa naftowa

- gaz ziemny

- energia odnawialna

- węgiel

- złoto

- srebro

- platyna i pallad

- miedź

- pozostałe metale przemysłowe

- omówienie aktualności (YouTube)

Ogólne informacje

- Ministrowie energii Unii Europejskiej dyskutują o wprowadzeniu podatku od nieoczekiwanych zysków firm energetycznych z podwyżek cen, które nastąpiły po wybuchu wojny z Iranem – poinformował grecki minister energii Stavros Papastavrou. Hiszpańska minister energii Sara Aagesen poinformowała, że pięć krajów UE, w tym Hiszpania, opowiada się za wprowadzeniem takiego podatku. Ministrowie energii UE spotkają się 14 maja w Nikozji.

- Invest Cuffs zaprasza na do Poznania w dniach 5 – 6 październik 2026! Z kodem rabatowym prywatnyinwestor macie 10% zniżki na bilety dostępne na tej stronie!

- Chcesz uzyskać konto fundowane w firmie proptradingowej Fintokei o wartości nawet $400 000? Skorzystaj z linku i odbierz 10% zniżki na wyzwanie!

- Obecnie istnieje możliwość wspierania moich działań poprzez opcję „wsparcia kanału” na YouTube lub możesz „postawić mi kawę” poprzez tą stronę. Poniedziałkowe programy będą dostępne tylko dla wspierających kanał – dla pozostałych widzów będą udostępnione 24-36 godzin po premierze!

Raporty

- Dane z różnych raportów USDA są przy poszczególnych produktach rolnych.

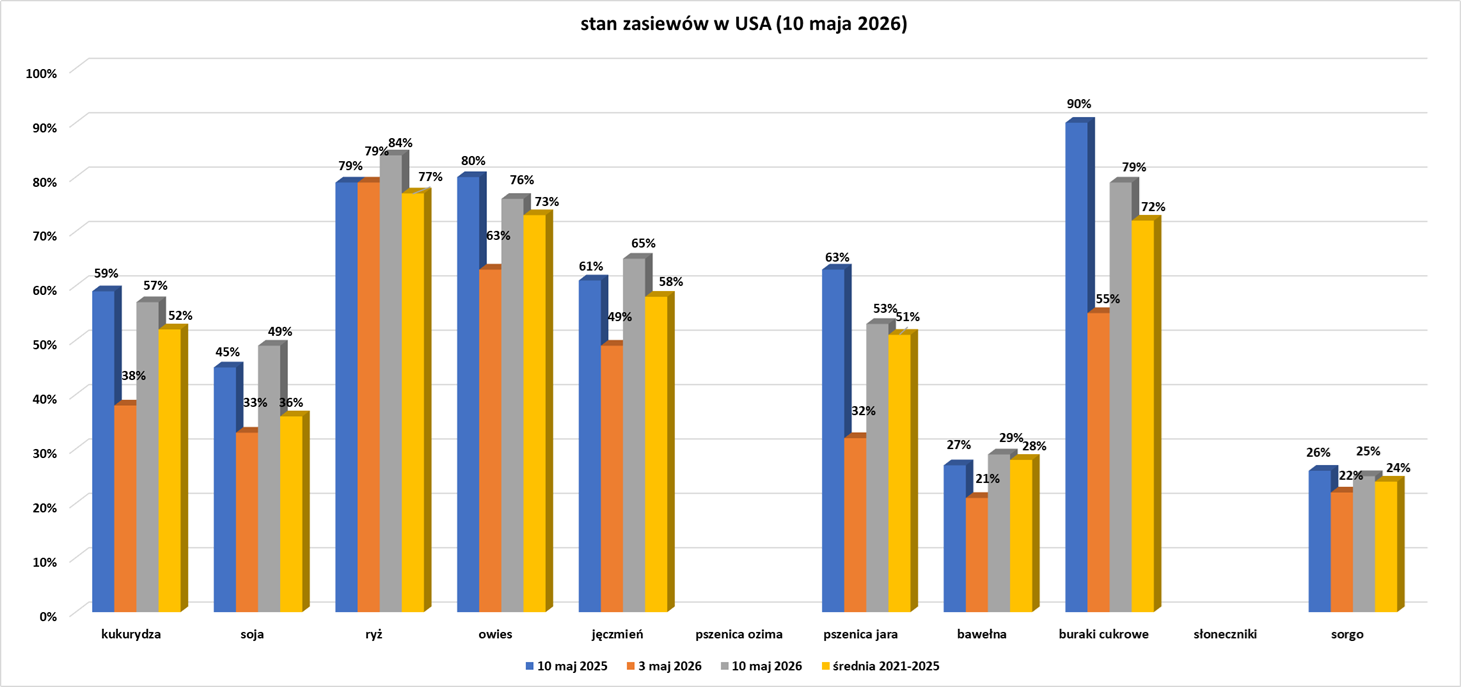

- Dane z raportu USDA Crop Progress z 4 maja 2026:

Kawa

- Dealerzy stwierdzili, że spadek zapasów arabiki na giełdzie wspiera rynek, mimo obaw, że zjawisko pogodowe El Niño może ograniczyć globalną produkcję.

Cukier

- Plinio Nastari powiedział, że koszt produkcji cukru w Brazylii, największym światowym eksporterze, wynosi obecnie równowartość 18,63 centa za funt, co oznacza wzrost o około dwa centy za funt w ciągu roku. Australia jest drugim najbardziej konkurencyjnym producentem cukru na świecie po Brazylii z kosztami produkcji na poziomie 20,02 centa za funt, Gwatemali z 20,25 centa za funt i Tajlandii, kolejnego dużego eksportera, z 21,33 centa za funt. Przy cenach cukru surowego w Nowym Jorku, które w środę wynosiły około 15,30 centa za funt, żaden producent cukru na świecie nie przynosi obecnie zysków, jak wynika z danych. Sytuacja ta doprowadzi do spadku zasiewów buraków na półkuli północnej i trzciny cukrowej w regionach tropikalnych, takich jak Tajlandia, ponieważ rolnicy przestawią się na inne uprawy. Datagro szacuje, że powierzchnia upraw buraków w Unii Europejskiej spadnie o 8–12% w nowym sezonie, który rozpoczyna się w październiku. Produkcja cukru w bloku spadnie o 8%. Firma konsultingowa szacuje, że produkcja cukru w Tajlandii spadnie do 10,3 mln ton w sezonie 2026/27 z 12 mln ton w poprzednim sezonie. „Uważamy, że część powierzchni upraw trzciny cukrowej w Tajlandii zostanie utracona z powodu niskich cen” – powiedział Jeremy Austin, dyrektor w firmie handlującej cukrem Sucden. Stwierdził, że powierzchnia upraw w Tajlandii może spaść o 5–6%, ponieważ rolnicy przestawią się na maniok.

- „Chociaż bieżąca prognoza na najbliższy tydzień wskazuje na niskie opady deszczu w głównych regionach uprawy trzciny cukrowej w centralnej i południowej Brazylii, prognoza na dwa tygodnie zapowiada się bardziej mokro, co może spowolnić tempo zbiorów pod koniec miesiąca” – podał Rabobank.

- Firma konsultingowa Datagro, specjalizująca się w agrobiznesie, prognozuje rekordową produkcję etanolu w Brazylii w roku zbiorów 2026/27, a krajowa produkcja szacowana jest na 41,4 miliarda litrów. Wyższe ceny energii mogą zachęcić młyny do wykorzystywania trzciny cukrowej do produkcji etanolu na biopaliwo, co zmniejszy produkcję cukru.

Kakao

- Dealerzy poinformowali o wzroście sprzedaży kakao po niedawnym wzroście cen, a spadek nabrał tempa, gdy przekroczone zostały kluczowe poziomy wsparcia i uruchomiono zlecenia stop-sell.

- Coffee and Cocoa Council z Wybrzeża Kości Słoniowej wyśle przedstawicieli do środkowo-wschodniej części kraju, aby uspokoić napięcia wśród rolników, którzy protestowali w zeszłym tygodniu w związku z niesprzedanymi zapasami kakao, które ich zdaniem gniją.

Bawełna

- Globalna produkcja bawełny wg majowej prognozy USDA w sezonie 2025/26 ma wynieść 26,702 mln ton (+0,63% względem poprzedniej prognozy; +2,76% s/s). Globalna konsumpcja ma wynieść 26,156 mln ton (+0,84% względem poprzedniej prognozy; +0,86% s/s). Globalne zapasy mają wynieść 16,823 mln ton (+0,29% względem poprzedniej prognozy; +3,69% s/s). Bilans między produkcją a konsumpcją to nadwyżka 0,546 mln ton (spadek nadwyżki o 0,05 mln ton względem poprzedniej prognozy). Bilans stanowi 2,04% globalnej produkcji.

- Globalna produkcja bawełny wg majowej prognozy USDA w sezonie 2026/27 ma wynieść 25,266 mln ton (-5,38% s/s); konsumpcja 26,495 mln ton (+1,30% s/s), a globalne zapasy końcowe 15,642 mln ton (-7,02% s/s).

Pszenica

- FranceAgriMer podniosło swoje prognozy dotyczące francuskiego eksportu pszenicy miękkiej poza Unię Europejską w sezonie 2025/26 do 7,25 mln ton metrycznych (+2,11% względem poprzedniej prognozy; +107% s/s). Zapasy końcowe maja wynieść 3,28 mln ton (-0,9% względem poprzedniej prognozy).

- Raport USDA Crop Production pokazuje potężny spadek prognozowanych zbiorów pszenicy ozimej w USA, do 1,05 mld buszli (-25% s/s), gdzie to skutek mniejszej wydajności (47,6 buszla/akr, spadek -7,3 buszla/akr s/s) oraz mniejszego areału wynoszącego 22,0 mln akrów (-14% s/s). Najbardziej ucierpią odmiany Hard Red Winter (515 mln buszli; -36% s/s), Soft Red Winter (301 mln buszli; -15% s/s) oraz White Winter (232 mln buszli; -5% s/s).

- USDA prognozuje świetne zbiory pszenicy w Afryce Północnej (Maroko, Algieria, Tunezja) w sezonie 2026/27, gdzie ma być12,9 mln ton pszenicy (+61% s/s; +58% względem 5-letniej średniej).

- Wg USDA w Unii Europejskiej w sezonie 2026/27 mamy zebrać 136,0 mln ton pszenicy (-6% s/s; +1% względem 5-letniej średniej).

- Globalna produkcja pszenicy wg majowej prognozy USDA w sezonie 2025/26 ma wynieść 843,84 mln ton (-0,04% względem poprzedniej prognozy; +5,57% s/s). Globalna konsumpcja ma wynieść 823,519 mln ton (+0,41% względem poprzedniej prognozy; +1,63% s/s). Globalne zapasy mają wynieść 279,210 mln ton (-1,38% względem poprzedniej prognozy; +7,85% s/s). Bilans między produkcją a konsumpcją to nadwyżka 20,321 mln ton (spadek nadwyżki o 3,71 mln ton względem poprzedniej prognozy). Bilans stanowi 2,41% globalnej produkcji.

- Globalna produkcja pszenicy wg majowej prognozy USDA w sezonie 2026/27 ma wynieść 819,063 mln ton (-2,94% s/s); konsumpcja 823,229 mln ton (-0,04% s/s), a globalne zapasy końcowe 275,044 mln ton (-1,49% s/s).

Kukurydza

- Brazylijskie zbiory kukurydzy, napędzane przez dynamicznie rozwijający się przemysł etanolu kukurydzianego, są na dobrej drodze do prześcignięcia soi, będącej najchętniej uprawianym zbożem w Ameryce Południowej, jak stwierdził Paulo Bertolini, prezes grupy branżowej Abramilho. Brazylijska agencja ds. upraw Conab prognozowała w kwietniu, że całkowita produkcja soi w sezonie 2025/26 wyniesie 179,2 mln ton, podczas gdy całkowita produkcja kukurydzy – podzielona na trzy zbiory – wyniosła 139,6 mln ton. W niektórych stanach, takich jak Mato Grosso, kukurydza już przewyższyła soję pod względem produkcji, podczas gdy Parana – drugi co do wielkości producent zbóż w kraju – jest zaledwie dwa lub trzy lata od momentu, gdy kukurydza stanie się największą uprawą. „Kukurydza ma ogromny potencjał wzrostu w Brazylii, ponieważ jest uprawiana w trzech zbiorach w całym kraju” – powiedział Bertolini agencji Reuters podczas dorocznego kongresu Abramilho, który odbył się w stolicy Brazylii, Brasilii. W ostatnich latach produkcja etanolu kukurydzianego w Brazylii gwałtownie wzrosła, osiągając imponujące wyniki w branży, która od dawna była kontrolowana przez plantatorów trzciny cukrowej.

- Globalna produkcja kukurydzy wg majowej prognozy USDA w sezonie 2025/26 ma wynieść 1 312,682 mln ton (+0,89% względem poprzedniej prognozy; +6,54% s/s). Globalna konsumpcja ma wynieść 1 310,525 mln ton (+0,61% względem poprzedniej prognozy; +4,74% s/s). Globalne zapasy mają wynieść 296,952 mln ton (+0,73% względem poprzedniej prognozy; +0,73% s/s). Bilans między produkcją a konsumpcją to nadwyżka 2,157 mln ton (zmiana z deficytu na nadwyżkę, zmiana o 3,633 mln ton względem poprzedniej prognozy). Bilans stanowi 0,16% globalnej produkcji.

- Globalna produkcja kukurydzy wg majowej prognozy USDA w sezonie 2026/27 ma wynieść 1 295,384 mln ton (-1,32% s/s); konsumpcja 1 314,792 mln ton (+0,33% s/s), a globalne zapasy końcowe 277,544 mln ton (-6,54% s/s).

Ryż

- Globalna produkcja ryżu wg majowej prognozy USDA w sezonie 2025/26 ma wynieść 542,819 mln ton (+0,27% względem poprzedniej prognozy; +0,15% s/s). Globalna konsumpcja ma wynieść 537,564 mln ton (-0,56% względem poprzedniej prognozy; +1,30% s/s). Globalne zapasy mają wynieść 196,306 mln ton (+2,08% względem poprzedniej prognozy; +2,75% s/s). Bilans między produkcją a konsumpcją to nadwyżka 5,255 mln ton (wzrost nadwyżki o 4,469 mln ton względem poprzedniej prognozy). Bilans stanowi 0,97% globalnej produkcji.

- Globalna produkcja ryżu wg majowej prognozy USDA w sezonie 2026/27 ma wynieść 537,819 mln ton (-0,92% s/s); konsumpcja 541,388 mln ton (+0,71% s/s), a globalne zapasy końcowe 192,737 mln ton (-1,82% s/s).

Soja

- Globalna produkcja soi wg majowej prognozy USDA w sezonie 2025/26 ma wynieść 427,600 mln ton (+0,04% względem poprzedniej prognozy; -0,07% s/s). Globalna konsumpcja ma wynieść 369,531 mln ton (+0,05% względem poprzedniej prognozy; +2,91% s/s). Globalne zapasy mają wynieść 125,134 mln ton (+0,28% względem poprzedniej prognozy; -0,61% s/s). Bilans między produkcją a konsumpcją to nadwyżka 58,069 mln ton (wzrost nadwyżki o 0,009 mln ton względem poprzedniej prognozy). Bilans stanowi 13,58% globalnej produkcji.

- Globalna produkcja soi wg majowej prognozy USDA w sezonie 2026/27 ma wynieść 441,537 mln ton (+3,26% s/s); konsumpcja 383,136 mln ton (+3,68% s/s), a globalne zapasy końcowe 124,78 mln ton (-0,28% s/s).

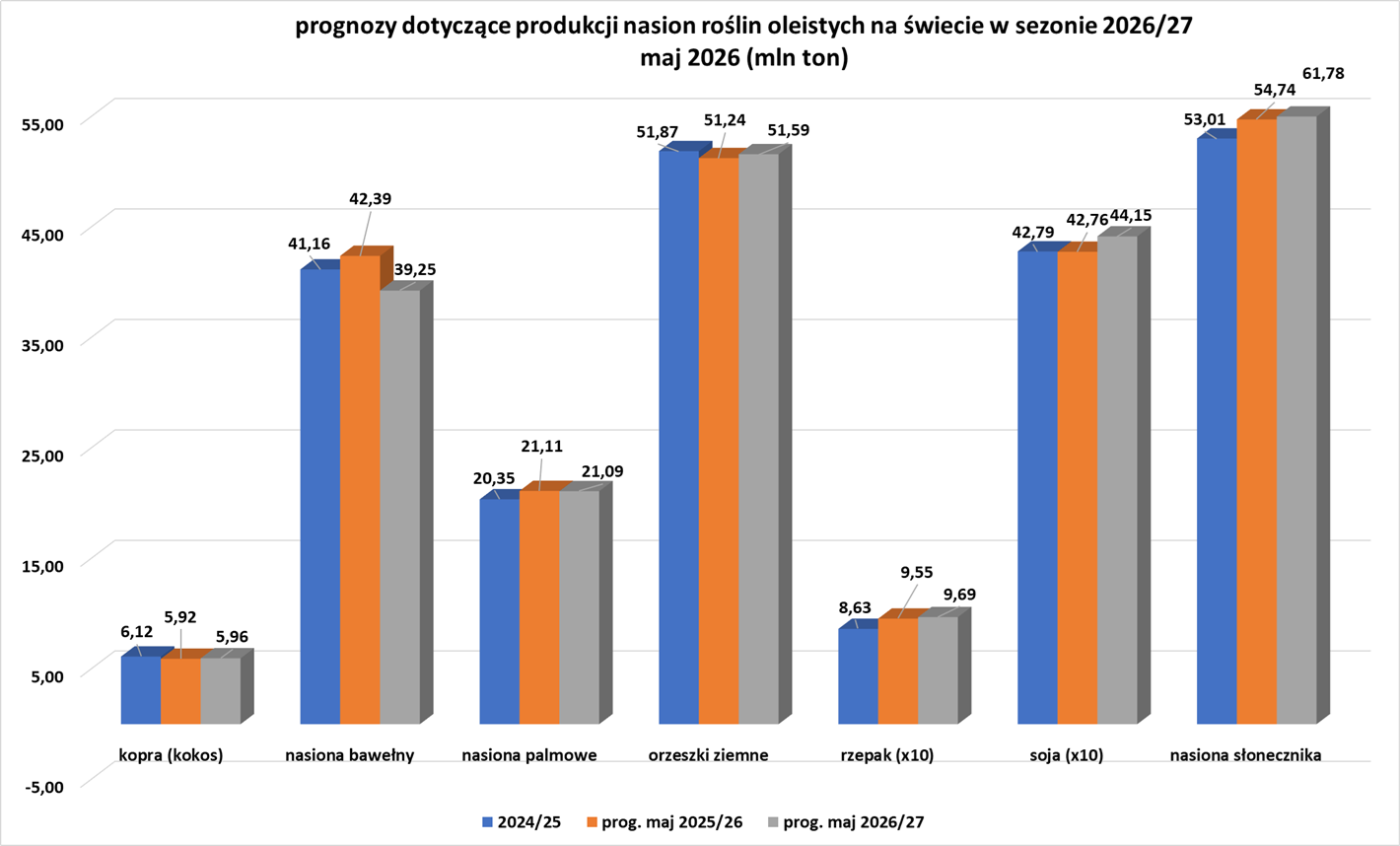

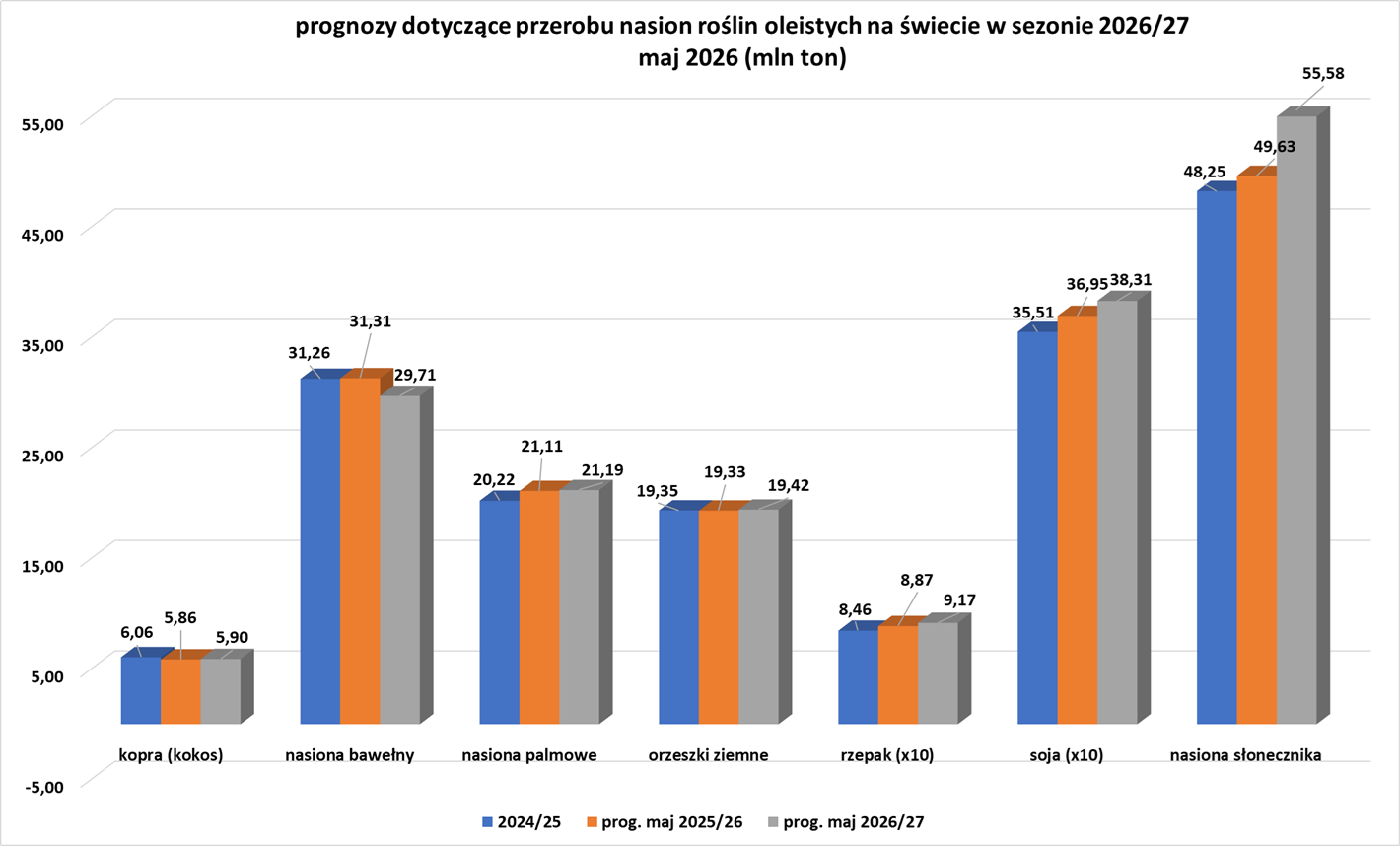

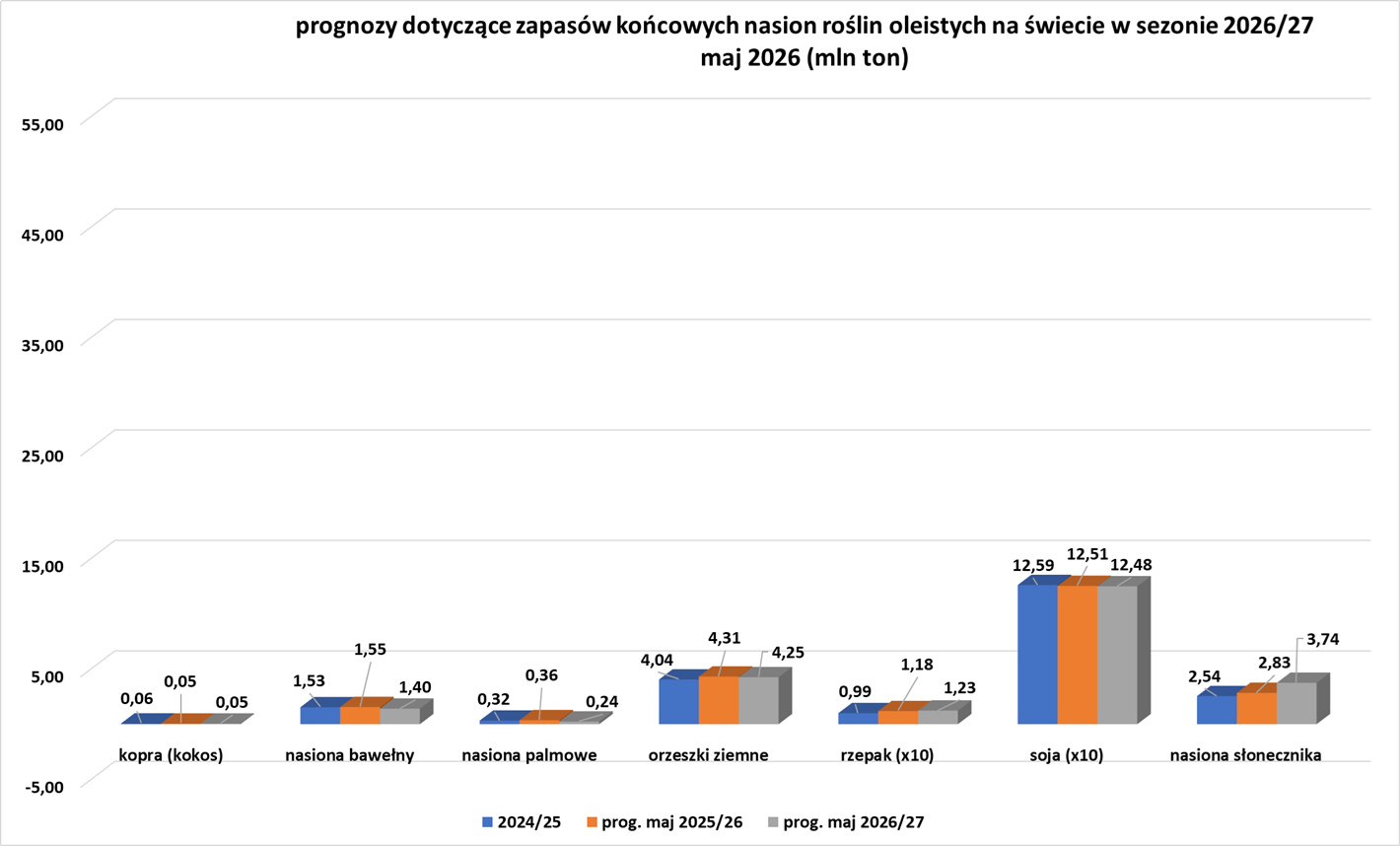

Pozostałe rośliny oleiste

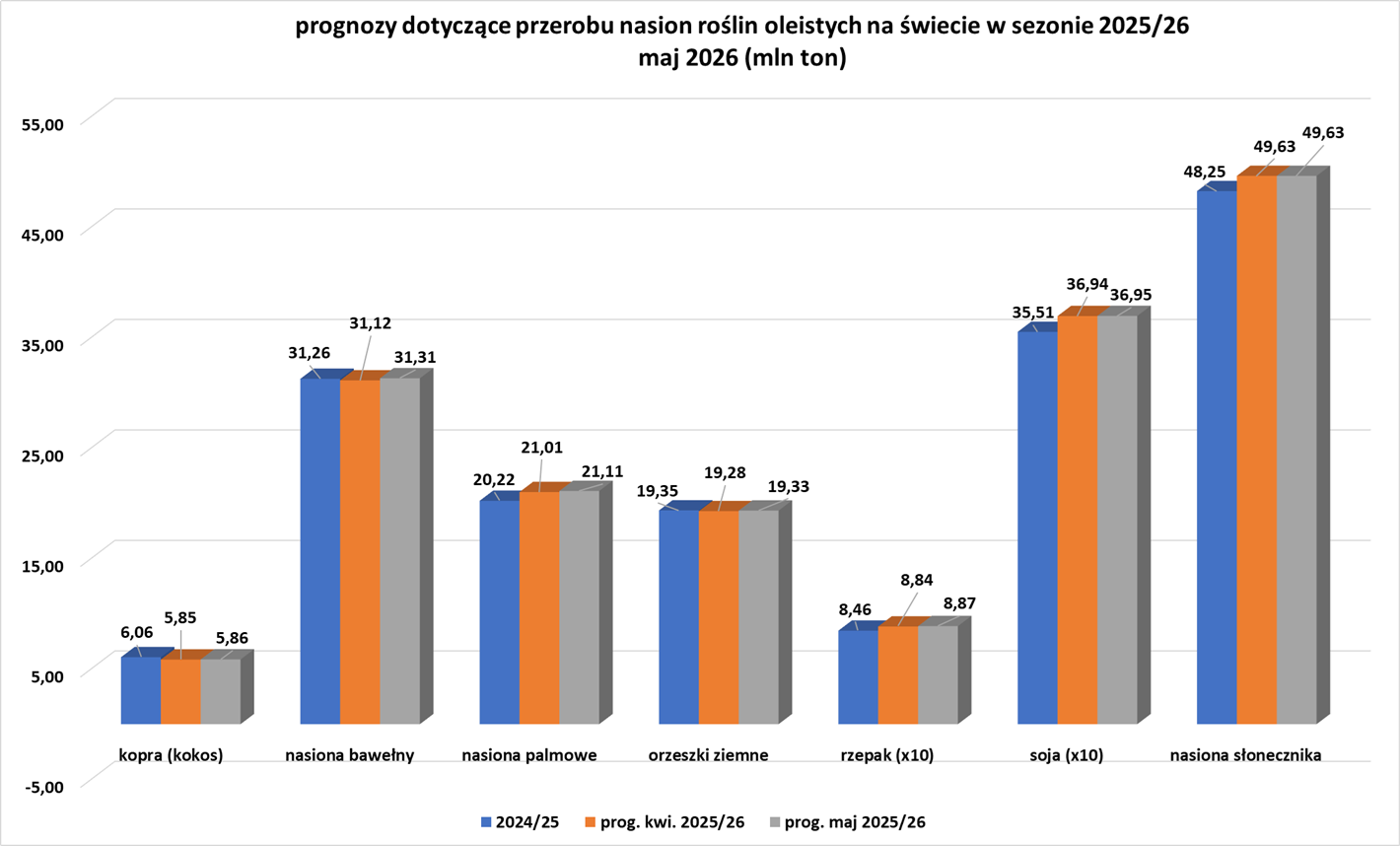

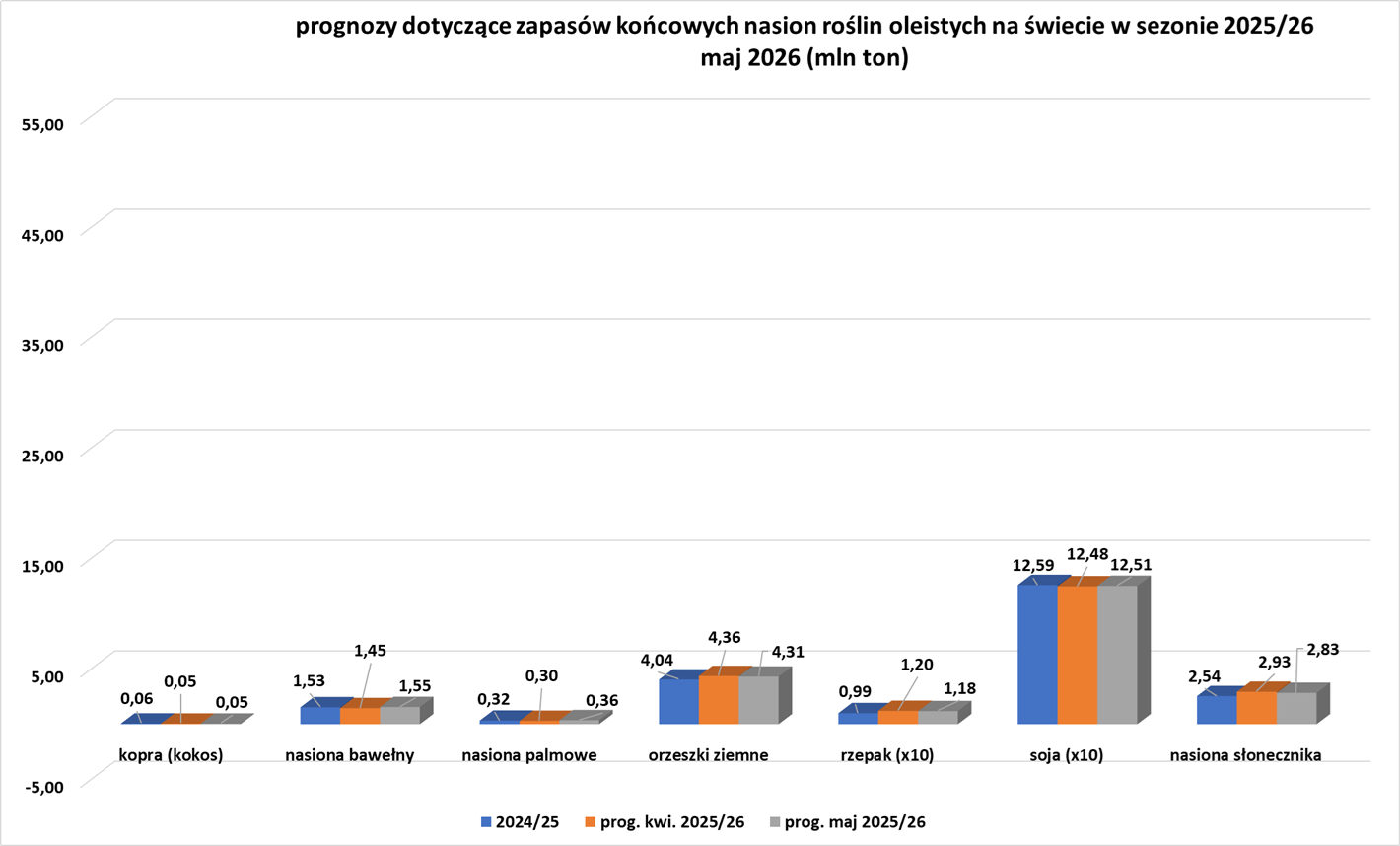

- Poniżej są dwa zestawy wykresów: dla sezonu 2025/26 oraz pierwsze prognozy USDA dla sezonu 2026/27.

- Globalna produkcja nasion oleistych w sezonie 2025/26 wg majowej prognozy USDA:

- Globalne kruszenie nasion oleistych w sezonie 2025/26 wg majowej prognozy USDA:

- Globalne zapasy końcowe nasion oleistych w sezonie 2025/26 wg majowej prognozy USDA:

- Globalna produkcja nasion oleistych w sezonie 2026/27 wg majowej prognozy USDA:

- Globalne kruszenie nasion oleistych w sezonie 2026/27 wg majowej prognozy USDA:

- Globalne zapasy końcowe nasion oleistych w sezonie 2026/27 wg majowej prognozy USDA:

Pozostałe zboża

- FranceAgriMer podniosło swoje prognozy dotyczące francuskiego eksportu jęczmienia poza UE do 3,8 mln ton (+2,7% względem poprzedniej prognozy) w sezonie 2025/26; a zapasy końcowe mają pozostać na poziomie 1,46 mln ton.

- Globalna produkcja jęczmienia wg majowej prognozy USDA w sezonie 2025/26 ma wynieść 154,196 mln ton (-0,38% względem poprzedniej prognozy; +7,54% s/s). Globalna konsumpcja ma wynieść 151,273 mln ton (-0,75% względem poprzedniej prognozy; +3,12% s/s). Globalne zapasy mają wynieść 21,292 mln ton (+1,03% względem poprzedniej prognozy; +15,91% s/s). Bilans między produkcją a konsumpcją to nadwyżka 2,923 mln ton (wzrost nadwyżki o 0,55 mln ton względem poprzedniej prognozy). Bilans stanowi 1,90% globalnej produkcji.

- Globalna produkcja jęczmienia wg majowej prognozy USDA w sezonie 2026/27 ma wynieść 155,028 mln ton (+0,54% s/s); konsumpcja 154,793 mln ton (+2,33% s/s), a globalne zapasy końcowe 21,527 mln ton (+1,10% s/s).

- „W styczniu tego roku brazylijski eksport sorgo do Chin osiągnął 25 800 ton” – powiedział na konferencji Abramilho ambasador Chin w Brazylii, Zhu Qingqiao, dodając, że oczekuje się stopniowego wzrostu brazylijskiego eksportu sorgo do Chin. „Obecnie trzy firmy eksportują brazylijskie sorgo (do Chin), ale na liście oczekujących znajduje się ponad 100 firm, które mają nadzieję, że Chiny również zezwolą im na eksport. Chiny będą głównym konsumentem brazylijskiego sorgo” – powiedział Paulo Bertolini, prezes grupy branżowej Abramilho. Conab spodziewa się, że produkcja sorgo w Brazylii wzrośnie o ponad jedną piątą do 7,48 miliona ton w bieżącym sezonie.

Wieprzowina, wołowina, drób i ryby

- Amerykańscy producenci bydła podejmują „nieregularne” wysiłki w celu odbudowy zmniejszonego pogłowia w kraju, a podaż pozostanie ograniczona. Prezydent Donald Trump rozważa potencjalne działania wykonawcze mające na celu obniżenie ceł na import wołowiny i wprowadzenie regulacji dla producentów w ramach działań mających na celu obniżenie cen wołowiny na rynku krajowym. Chociaż ceny jaj, mleka i innych podstawowych artykułów spożywczych spadły od czasu objęcia urzędu przez Trumpa w styczniu 2025 r., wołowina jest o ponad 16% droższa, co czyni ją symbolem utrzymującej się inflacji dla amerykańskich konsumentów, gdy rozpoczyna się sezon grillowania na świeżym powietrzu. Ranczerzy powoli zatrzymywali samice krów, zwane jałówkami, do rozrodu, co jest kluczowym krokiem w odbudowie stad i zwiększeniu produkcji wołowiny, ponieważ w 2026 roku podaż bydła spadła do najniższego poziomu od 75 lat. Wcześniej producenci wysyłali zwierzęta na ubój, aby skorzystać z wysokich cen i obaw o suszę, która ograniczy dostęp do pastwisk. Podaż bydła pozostanie ograniczona do 2026 i 2027 roku, powiedział Curt Calaway, dyrektor finansowy Tyson Foods. Przedsiębiorcy mięsni stracili pieniądze na swoich zakładach mięsnych, ponieważ rosnące koszty bydła przewyższyły zyski z wyższych cen wołowiny. Tyson zamknął w tym roku fabrykę wołowiny w Nebrasce i ograniczył działalność w zakładzie w Teksasie, zwalniając tysiące pracowników. Ceny wołowiny wzrosły z powodu dużego popytu i redukcji pogłowia bydła przez hodowców, na skutek suszy na pastwiskach w zachodniej części Stanów Zjednoczonych. Administracja Trumpa wstrzymała również import meksykańskiego bydła, aby zapobiec rozprzestrzenianiu się pasożyta śrubowca nowoświatowego. Firma Tyson Foods, produkująca żywność przetworzoną, wykorzystująca surowce takie jak wołowina i wieprzowina, odnotowała inflację cenową w siedmiu z ostatnich ośmiu kwartałów.

Nawozy sztuczne

- „Oczekuje się, że ceny nawozów, zwłaszcza azotowych, pozostaną wysokie nawet po wojnie, dopóki nie nastąpi normalizacja podaży” – powiedział Plinio Nastari, główny analityk firmy konsultingowej Datagro podczas konferencji Citi ISO Datagro Sugar & Ethanol w Nowym Jorku.

Energia elektryczna

- Filipiny ostrzegły przed przerwami w dostawie prądu trwającymi do siedmiu godzin w dwóch głównych sieciach, ponieważ dotkliwe awarie elektrociepłowni spowodowały pierwsze od dwóch lat podwójne, poważne ostrzeżenia o niedoborach. Narodowa Korporacja Sieciowa Filipin (NGCP) opublikowała czerwony alert na Facebooku, ostrzegając przed potencjalnymi przerwami w dostawie prądu trwającymi do siedmiu godzin w 32 obszarach sieci Visayas w środkowych Filipinach oraz godzinnymi przerwami w dziewięciu obszarach Luzonu, w tym w stolicy, Manili. Czerwony alert oznacza najwyższy poziom obciążenia sieci, co oznacza, że podaż nie jest już w stanie zaspokoić popytu. Archipelag Azji Południowo-Wschodniej, liczący prawie 120 milionów mieszkańców, już odczuwa skutki wysokich cen paliw spowodowanych wojną USA i Izraela z Iranem, która zmusiła go do zawieszenia obrotu energią elektryczną na rynku spot z powodu ryzyka związanego z dostawami paliwa i zmienności cen. Dostępna moc wyjściowa była o ponad 3% niższa od szczytowego zapotrzebowania na Luzonie i o 6,9% niższa na Visayas, poinformował NGCP, dodając, że od początku tego miesiąca 27 elektrowni zostało zmuszonych do tymczasowego wyłączenia z powodu przerw w dostawach prądu. Filipiński Departament Energii (DOE) polecił firmom energetycznym szybkie rozwiązywanie problemów z elektrowniami, a dużym odbiorcom energii elektrycznej podjęcie wysiłków w celu ograniczenia zużycia energii. NGCP poinformował, że spodziewa się, że 15 maja w trzech głównych sieciach będzie dostępna wystarczająca ilość energii elektrycznej.

Ropa naftowa

- 14 maja 2026 rozpoczyna się wizyta prezydenta USA Donalda Trumpa w Chinach. Istnieje szansa, że chiński przywódca, Xi Jinping zdoła przekonać Trumpa, że ukoronowaniem zwycięstwa w wojnie z Iranem będzie wycofanie się z konfliktu na Bliskim Wschodzie, a po spotkaniu Chiny zachęcą Republikę Islamską do dania Trumpowi jakiegoś symbolu zwycięstwa, takiego jak zobowiązanie do ponownego poddania swojego programu nuklearnego międzynarodowym inspekcjom. Dotychczas Chiny nie angażowały się w oficjalną dyplomację, starając się wpływać zakulisowo na globalną geopolitykę. Oczywiście także tematy handlowe będą tematem rozmów obu prezydentów, w tym kwestie amerykańskiego eksportu soi, ropy naftowej, skroplonego gazu ziemnego (LNG) jak i produktów takich jak samoloty pasażerskie Boeinga czy Textron Inc. (maszyny Beechcraft i Cessna, śmigłowce Bell) oraz chiński eksport m. in. metali ziem rzadkich. Największym wkładem, jaki Xi mógłby wnieść, byłoby wstrzyknięcie poczucia rzeczywistości zarówno Trumpowi, jak i Iranowi oraz pomoc w wytyczeniu drogi, która pozwoli obu stronom ogłosić zwycięstwo, nawet jeśli w takie twierdzenia nie uwierzy nikt poza zagorzałymi zwolennikami obu stron. Xi Jinping poinformował Trumpa, że rozmowy handlowe postępują dobrze na początku dwudniowego szczytu, ale ostrzegł, że spór o Tajwan może popchnąć stosunki na niebezpieczną ścieżkę.

- „Brak znaczących postępów w ponownym otwarciu cieśniny może pozostawić USA niewiele innych opcji niż wznowienie działań militarnych” – napisał w notatce analityk IG Tony Sycamore.

- Zarówno Irak, jak i Pakistan zawarły z Iranem umowy na transport ropy naftowej i skroplonego gazu ziemnego z Zatoki Perskiej, co dowodzi zdolności Teheranu do kontrolowania przepływu energii przez Cieśninę Ormuz. „Iran przeszedł od blokowania cieśniny Ormuz do kontrolowania dostępu do niej… Ormuz nie jest już neutralnym szlakiem tranzytowym, lecz kontrolowanym korytarzem” – powiedział Claudio Steuer z Oxford Institute for Energy Studies. Irak, którego większość eksportu ropy naftowej jest zazwyczaj transportowana przez cieśninę, znalazł się wśród producentów najbardziej dotkniętych jej zamknięciem. Pakistan, który dążył do mediacji w konflikcie, jest w dużym stopniu zależny od importu energii z Zatoki Perskiej i zmaga się z rosnącymi kosztami paliwa. W ramach porozumienia między Bagdadem a Teheranem, o którym wcześniej nie informowano, Irak zapewnił sobie bezpieczny przepływ dwóch bardzo dużych statków z ropą naftową, z których każdy przewoził około 2 milionów baryłek ropy, które 10 maja przepłynęły przez cieśninę. Irak pracuje obecnie nad uzyskaniem zgody Iranu na zwiększenie liczby tranzytów, poinformował agencję Reuters urzędnik irackiego ministerstwa ropy naftowej. 95% budżetu Iraku opiera się na dochodach z ropy naftowej. „Irak jest bliskim sojusznikiem Iranu, a jakiekolwiek pogorszenie sytuacji gospodarczej w Iraku zaszkodziłoby również interesom gospodarczym Iranu w tym kraju” – powiedział urzędnik. Dwa tankowce załadowane katarskim LNG zmierzają do Pakistanu na mocy odrębnego porozumienia dwustronnego między Islamabadem a Teheranem. Pakistan otrzymywał około 10 ładunków LNG miesięcznie przed wojną i teraz musi pokryć wysokie letnie zapotrzebowanie na energię elektryczną. Ani Irak, ani Pakistan nie dokonały bezpośrednich płatności na rzecz Iranu ani Korpusu Strażników Rewolucji Islamskiej (IRGC) w związku z tranzytem. Katar nie był bezpośrednio zaangażowany w umowy dwustronne, podały dwa źródła branżowe, ale poinformował Stany Zjednoczone o dostawach do Pakistanu przed ich wysłaniem. „W miarę jak coraz więcej rządów jest skłonnych zawierać umowy z Iranem w sprawie przewozu, istnieje ryzyko, że idea, jakoby Iran miał trwale kontrolować Cieśninę Ormuz, stanie się normą” – powiedział Saul Kavonic, szef działu badań w firmie konsultingowej MST Marquee. Przed wojną przez Ormuz przepływało miesięcznie około 3000 statków. Obecnie, według danych dotyczących żeglugi, ruch wynosi około 5% tego poziomu. Iran twierdzi, że chce zachować kontrolę nad cieśniną po wojnie. Zażądano reparacji, złagodzenia sankcji i dostępu do zamrożonych aktywów w ramach ewentualnego porozumienia, co prezydent USA Donald Trump określił jako „śmieciowe”, niwecząc nadzieje na porozumienie kończące konflikt. W międzyczasie Iran formalizuje swoją kontrolę nad cieśniną, podały źródła branżowe. Zwrócono się również do Iraku o przedłożenie dokumentacji dla każdego tankowca, aby umożliwić tranzyt wyznaczonymi szlakami morskimi pod nadzorem floty wojennej. Wyspecjalizowane zespoły w irackim Ministerstwie Ropy Naftowej dostarczają władzom Iranu szczegółowych informacji na temat poszczególnych statków, w tym miejsca przeznaczenia, szczegółów dotyczących przewozu, właściciela i specyfikacji ładunku, aby pomóc w uniknięciu incydentów.

- Tankowiec pod banderą Panamy, zarządzany przez japońską grupę rafineryjną Eneos, przepłynął przez Cieśninę Ormuz, jak wynika z danych śledzenia statków LSEG. To drugi przypadek, gdy taki statek powiązany z Japonią przepłynął przez Cieśninę Ormuz. Premier Sanae Takaichi skontaktowała się bezpośrednio z prezydentem Iranu Masudem Pezeshkianem w celu umożliwienia tranzytu statku, na którego pokładzie znajduje się czterech japońskich członków załogi, poinformowała w poście na X. Zanim wojna USA i Izraela z Iranem w znacznym stopniu zakłóciła dostawy ropy przez Cieśninę Ormuz, Japonia opierała się na Zatoce Perskiej w zakresie około 95% swojego importu ropy. Tankowcowiec zarządzany przez Eneos przewozi 1,2 miliona baryłek kuwejckiej ropy naftowej i 700 000 baryłek emirackiej ropy Das Blend załadowanej pod koniec lutego. Minister spraw zagranicznych Toshimitsu Motegi, który koordynował działania, w tym działania ambasady Japonii w Teheranie, powiedział, że rząd nie uiścił opłaty za tranzyt Iranowi. Według Takaichi w Zatoce Perskiej wciąż utknęło 39 statków związanych z Japonią. Idemitsu, druga co do wielkości japońska grupa rafineryjna, poinformowała w tym tygodniu, że spodziewa się ponownego otwarcia Ormuz między lipcem a wrześniem, a ceny ropy w Dubaju spadną do poziomu sprzed wojny do marca 2027 roku, czyli do końca następnego roku fiskalnego. W miarę jak japońskie rafinerie wykorzystują strategiczne zapasy i zwiększają alternatywne dostawy z takich miejsc jak Stany Zjednoczone i region Morza Kaspijskiego, przerób w rafineriach zaczął się normalizować w tym miesiącu, przekraczając 70% po raz pierwszy od końca marca.

- OPEC obniżył swoją prognozę wzrostu globalnego popytu na ropę naftową w 2026 roku, dołączając do innych prognoz, takich jak Międzynarodowa Agencja Energii, które obniżyły oczekiwania z powodu wojny z Iranem. Grupa producentów przewiduje mniejszy spadek popytu niż Międzynarodowa Agencja Energetyczna (IEA). OPEC zapowiedział, że konsumpcja odbije się w późniejszym terminie i podniósł prognozę wzrostu popytu na 2027 rok. Światowy popyt na ropę wzrośnie o 1,17 miliona baryłek dziennie w 2026 roku, poinformował OPEC, w porównaniu z 1,38 miliona baryłek dziennie oczekiwanymi wcześniej. W 2027 roku OPEC spodziewa się wzrostu popytu na ropę o 1,54 miliona baryłek dziennie, czyli o 200 000 baryłek dziennie więcej w porównaniu z poprzednią prognozą. „Globalny wzrost gospodarczy nadal wykazuje odporność w tym roku, pomimo napięć geopolitycznych, szczególnie na Bliskim Wschodzie” – poinformował OPEC, pozostawiając swoje prognozy wzrostu gospodarczego bez zmian. Oczekuje się, że globalny popyt na ropę wyniesie średnio 104,57 mln baryłek dziennie w drugim kwartale, w porównaniu z prognozą 105,07 mln baryłek dziennie z zeszłego miesiąca. Poprzedni raport obniżył już szacunki na drugi kwartał o 500 000 baryłek dziennie. W raporcie podano, że produkcja ropy naftowej OPEC+ wyniosła średnio 33,19 mln baryłek dziennie w kwietniu, co stanowi spadek o 1,74 mln baryłek dziennie w porównaniu z marcem, powołując się na źródła wtórne, z których OPEC korzysta w celu monitorowania swojej produkcji. Dane z kwietnia obejmują Zjednoczone Emiraty Arabskie, które opuściły OPEC 1 maja.

- W tym roku globalna podaż ropy naftowej spadnie poniżej całkowitego popytu, ponieważ wojna z Iranem sieje spustoszenie w produkcji ropy na Bliskim Wschodzie i wyczerpuje jej zapasy w bezprecedensowym tempie, jak szacuje Międzynarodowa Agencja Energii (International Energy Agency – IEA). „W związku z ciągłymi ograniczeniami ruchu tankowców na cieśninie Ormuz, skumulowane straty w dostawach od producentów z Bliskiego Wschodu z Zatoki Perskiej przekraczają już miliard baryłek, a obecnie odciętych jest ponad 14 milionów baryłek ropy dziennie, co stanowi bezprecedensowy szok podażowy. „Świat wyczerpuje zapasy ropy w rekordowym tempie, ponieważ kraje importujące borykają się z bezprecedensowymi zakłóceniami w dostawach z Bliskiego Wschodu” – podała agencja. Prognozy Międzynarodowej Agencji Energetycznej (IEA) wskazują, że podaż będzie o 1,78 mln baryłek dziennie niższa od całkowitego popytu w 2026 r., niwelując nadwyżkę w wysokości 410 000 baryłek dziennie prognozowaną w raporcie z zeszłego miesiąca i blisko 4 mln baryłek dziennie nadwyżki w raporcie grudniowym. „Nasze najnowsze szacunki dotyczące podaży i popytu wskazują, że rynek pozostanie poważnie niedostatecznie zaopatrzony do końca trzeciego kwartału 2026 r., nawet zakładając, że konflikt zakończy się na początku czerwca” – poinformowała agencja, dodając, że deficyt w drugim kwartale wyniesie aż 6 mln baryłek dziennie. Bazowa prognoza Międzynarodowej Agencji Energetycznej (IEA) zakłada stopniowe wznawianie przewozów przez cieśninę od trzeciego kwartału, co może doprowadzić do powrotu rynku do „niewielkiej nadwyżki” w czwartym kwartale, umożliwiając odbudowę uszczuplonych zapasów. Straty w dostawach doprowadziły do spadku światowych zapasów ropy o 246 milionów baryłek w marcu i kwietniu. W marcu 32 organizacje członkowskie IEA koordynowały największą w historii emisję 400 milionów baryłek ropy ze strategicznych rezerw, aby uspokoić rynki. Agencja poinformowała, że około 164 miliony baryłek z tej sumy zostało już uwolnionych. Całkowita globalna podaż ropy spadnie o około 3,9 miliona baryłek dziennie w 2026 roku z powodu wojny, poinformowała agencja, obniżając swoją poprzednią prognozę, która przewidywała spadek o 1,5 miliona baryłek dziennie. IEA przewiduje obecnie spadek popytu o 420 000 baryłek dziennie w tym roku, w porównaniu z poprzednią prognozą spadku o 80 000 baryłek dziennie. IEA poinformowała, że opublikuje swoje pierwsze prognozy dotyczące podaży i popytu na 2027 rok w czerwcowym raporcie – opóźnienie w stosunku do kwietnia spowodowane wojną – natomiast jej roczny raport naftowy za 2026 rok zostanie opublikowany z opóźnieniem, data 17 czerwca została anulowana, a nowa data jego publikacji nie została jeszcze ustalona.

- Ataki na rafinerie związane z wojnami w Iranie i na Ukrainie wyeliminowały w ostatnich miesiącach prawie 5% światowych mocy przerobowych ropy naftowej, pogłębiając kryzys podaży paliw i prawdopodobnie opóźniając odbudowę gospodarki o miesiące po zakończeniu walk. Według monitora branżowego Industrial Info Resources (IIR), wojna w Iranie doprowadziła do zamknięcia zdolności rafineryjnych na poziomie 3,52 miliona baryłek dziennie do 7 maja. Wojna między Rosją a Ukrainą również spowodowała spadek o kolejne 1,42 miliona baryłek dziennie. Przerwy związane z tymi dwiema wojnami stanowią prawie 5% globalnych mocy przerobowych wynoszących 100,5 miliona baryłek dziennie, według IIR. Dzienne zapotrzebowanie na paliwa płynne, w tym benzynę, olej napędowy, paliwo lotnicze i olej opałowy otrzymywany z ropy naftowej, wynosi około 104 milionów baryłek. Dane IIR pokazują, że około 9,69 mln baryłek dziennie zostało zamkniętych między 2019 a 2026 rokiem z powodu pandemii, problemów operacyjnych, słabej koniunktury i stopniowego wzrostu liczby pojazdów elektrycznych, co stanowi około 10% obecnych mocy roboczych.

- Rosja wykorzystuje konflikt na Bliskim Wschodzie do zwiększania swojego eksportu, pomimo ukraińskich ataków na infrastrukturę. W okresie od 1 stycznia do 11 maja 2026 całkowite rosyjskie dostawy ropy naftowej i kondensatu wzrosły do 91,3 miliona ton (+2,2% r/r), co było najwyższym wynikiem w tym okresie od 2023 roku. IEA obniżyła swoją prognozę dotyczącą wydobycia rosyjskiej ropy w 2026 roku, ustalając je na poziomie zaledwie 4,8 mln baryłek dziennie w drugim kwartale w porównaniu z około 5,2 mln baryłek dziennie na początku tego roku, powołując się na ataki ze strony Ukrainy. Według miesięcznego raportu OPEC, Rosja w kwietniu 2026 wyprodukowała 9,057 mln baryłek ropy naftowej dziennie (-1,17% m/m; -0,107 mln bpd m/m; -0,79% względem średniej produkcji w 2025 roku).

- OPEC w raporcie wykazuje kontynuacje spadku produkcji w krajach Zatoki Perskiej w kwietniu 2026. Największy spadek odnotowała Arabia Saudyjska (-0,958 mln bpd m/m) oraz Kuwejt (-0,561 mln bpd m/m), a następnie Irak (-0,291 mln bpd m/m) oraz Iran (-0,211 mln bpd m/m). Wyjątkiem na liście są Zjednoczone Emiraty Arabskie z produkcją rosnącą (+0,131 mln bpd m/m). Także członkowie grupy z innych kontynentów podnieśli produkcją, za wyjątkiem Gwinei Równikowej (-0,001 mln bpd m/m). Produkcja OPEC w kwietniu 2026 wyniosła 18,983 mln bpd (-1,727 mln bpd m/m; -31,17% względem średniej produkcji w 2025 roku).

- Produkcja OPEC+ w kwietniu 2026 wyniosła 33,19 mln bpd (-1,738 mln bpd m/m; -20,83% względem średniej produkcji w 2025 roku).

- Chiński tankowiec VLCC Yuan Hua Hu przepłynął orzez Cieśninę Ormuz, opuszczając rejon konfliktu z 2 milionami baryłek, zmierza do portu Zhoushan we wschodnich Chinach i ma przybyć tam 1 czerwca. Przeprawa ma miejsce w czasie, gdy prezydent USA Donald Trump i prezydent Chin Xi Jinping mają się spotkać w ciągu najbliższych dwóch dni, a irański minister spraw zagranicznych Abbas Araqchi odwiedził Pekin w zeszłym tygodniu. Rejs ten oznacza trzeci znany przejazd chińskiego tankowca przez Cieśninę Ormuz od czasu wybuchu wojny amerykańsko-izraelskiej z Iranem 28 lutego, jak wynika z danych śledzenia statków. W ostatnich dniach Iran najwyraźniej zacieśnił kontrolę nad cieśniną, zawierając umowy z Irakiem i Pakistanem na transport ropy naftowej i skroplonego gazu ziemnego z tego regionu. VLCC Yuan Hua Hu jest własnością i jest obsługiwany przez jednostkę Hainan należącą do COSCO Shipping Energy Transportation i jest czarterowany przez Unipec, spółkę handlową chińskiego państwowego giganta naftowego Sinopec. Yuan Hua Hu załadował na początku marca prawie 2 miliony baryłek ropy naftowej Basrah Medium w irackim terminalu w Basrze i do tej pory był uwięziony w Zatoce Perskiej. Pływające pod chińską banderą statki VLCC Cospearl Lake i He Rong Hai wypłynęły z Cieśniny Ormuz 11 kwietnia. W ciągu ostatnich 12 godzin przez cieśninę przepłynął również transportowiec Xiang Jiang Kou, który nadał na swoim publicznym transponderze AIS komunikat „Chiński statek i załoga”, statek jest obsługiwany przez zarejestrowaną w Singapurze grupę Xin Yin Chuang Yuan 6 Tiajin.

- Eneos Holdings poinformował, że kupi 50% udziałów w Singapore Refining Company (SRC) należącego do amerykańskiego giganta Chevron oraz inne aktywa w Azji Południowo-Wschodniej i Australii za prawie 2,2 miliarda dolarów w ramach swojej pierwszej ekspansji rafineryjnej poza Japonią. Oczekuje się, że transakcja – obejmująca aktywa Chevron w Wietnamie, Australii, Filipinach i Malezji – zostanie sfinalizowana w 2027 roku. Chevron dąży do zbycia aktywów rafineryjnych i magazynowych w Azji, aby usprawnić działalność i obniżyć koszty. „Ta inwestycja stanowi znaczący krok w kierunku wzmocnienia platformy biznesowej łączącej Japonię z Azją Południowo-Wschodnią i Oceanią, a jednocześnie łączy mocne strony konkurencyjne wypracowane na każdym rynku, aby przenieść rozwój naszej grupy na kolejny etap” – powiedział prezes Eneos Holdings, Miyata Tomohide. Eneos zarządza dziewięcioma kompleksami rafineryjnymi w Japonii, w tym joint venture z PetroChina. SRC zarządza rafinerią w Singapurze o wydajności 290 000 baryłek dziennie, a druga połowa firmy należy do PetroChina za pośrednictwem jej spółki zależnej Singapore Petroleum Co. „Umowa odzwierciedla zdyscyplinowane podejście Chevron do zarządzania swoim międzynarodowym portfelem” – powiedział Andy Walz, prezes Chevron ds. downstreamu, midstreamu i chemikaliów. Sprzedaż udziałów SRC to druga duża transakcja dotycząca rafinerii w azjatyckim centrum naftowym po tym, jak Shell sprzedał swój kompleks rafineryjno-petrochemiczny Bukom w 2024 roku. Wcześniej Chevron sprzedał swoje stacje detaliczne w Hongkongu tajlandzkiej rafinerii Bangchak Corp za 270 milionów dolarów. Sprzedaż obejmuje terminal Penjuru i zakład środków smarnych Chevron w Singapurze, których pojemność magazynowa wynosi około 400 000 metrów sześciennych, co odpowiada mniej więcej 2,5 miliona baryłek ropy naftowej. Analitycy twierdzą, że przejęcie terminala paliwowego w jednym z największych na świecie centrów magazynowania i mieszania ropy naftowej rozszerzy możliwości handlowe firmy, zwłaszcza w zakresie paliw rafinowanych. „Będzie to ważny krok strategiczny dla Eneos w rozwoju downstream, biorąc pod uwagę nasycenie rynku krajowego w Japonii, który prawdopodobnie będzie się kurczył” – powiedział Sushant Gupta, dyrektor ds. rafinacji i badań nad olejami w regionie Azji i Pacyfiku w Wood Mackenzie, nawiązując do długoterminowego spadku popytu w Japonii spowodowanego malejącą liczbą ludności.

- „Po raz pierwszy od wybuchu wojny zaobserwowaliśmy znaczny wzrost krajowej (USA) produkcji, co sugeruje, że producenci być może zaczną wykorzystywać wyższe ceny i zwiększą wiercenia” – powiedział Bob Yawger, dyrektor ds. kontraktów terminowych na energię w Mizuho.

- Zapasy ropy naftowej w USA (bez SPR) w tygodniu do 8 maja zmieniły się o -4,3mln baryłek, do 452,9 mln baryłek, prognozowano zmianę o -2,1 mln baryłek.Poniższy wykres pokazuje zmianę zapasów ropy w USA w ciągu ostatnich 26 tygodni:

- Amerykańskie zapasy benzyny zmieniły się w ciągu tygodnia o -4,1 mln baryłek do 215,7 mln baryłek. Prognozowano zmianę o -2,9 mln baryłek. Był to trzynasty z rzędu tydzień spadków zapasów benzyny. „Przy obecnej dynamice rynku, z którą flirtujemy, możemy ponownie osiągnąć rekordowy poziom 5 dolarów za galon benzyny” – powiedział Bob Yawger, dyrektor ds. kontraktów terminowych na energię w Mizuho. „Kolejny raport EIA wskazuje na zacieśnienie na rynku ropy naftowej, a całkowite zapasy ropy spadły o prawie 14 milionów baryłek. Tymczasem zapasy benzyny w USA rozpoczną się od niskiego poziomu w nadchodzącym sezonie motoryzacyjnym w USA” – powiedział Giovanni Staunovo, analityk UBS.

- Zapasy destylatów, które obejmują olej napędowy i olej opałowy, zmieniły się w ciągu tygodnia o +0,2 mln baryłek do 102,5 mln baryłek. Prognozowano zmianę o -2,7 mln baryłek.

- Całkowity popyt na ropę w USA w tygodniu do 8 maja zmienił się o -0,407 mln baryłek do 19,89 mln baryłek dziennie.

- Wskaźnik wykorzystania rafinerii w USA w tygodniu do 8 maja wyniósł 91,7% (+1,6 pp t/t).

- Amerykański eksport ropy naftowej w tygodniu do 8 maja wyniósł 5,49 mln baryłek dziennie (+0,742 mln bpd t/t).

- Zapasy ropy naftowej w USA w Strategicznych Rezerwach Ropy Naftowej (SPR) wynosiły 384,1 mln baryłek w tygodniu zakończonym 8 maja 2026 (-8,6 mln bbl/t; -3,9% r/r). Na początku 2019 roku zapasy w SPR wynosiły 649 mln baryłek.

Gaz ziemny

- Dane Kpler pokazują, że rosyjscy eksporterzy w pełni wykorzystali lukę powstałą prze blokadę Cieśniny Ormuz i zwiększyli eksport LNG w okresie od 1 stycznia do 11 maja do rekordowych 13,4 miliona ton metrycznych (+12,3% r/r). Od początku roku do 11 maja Rosja odpowiadała za 8,4% globalnego eksportu LNG, co stanowiło najwyższy udział tego kraju w tym okresie od 2022 r., w porównaniu z 7,7% w tych samych miesiącach 2025 r. Wzrost wolumenu rosyjskiego eksportu LNG o 1,5 mln ton w porównaniu z 2025 r. został przyćmiony przez spadek eksportu LNG z Bliskiego Wschodu o 16,2 mln ton w 2026 r. Jednakże, w połączeniu ze wzrostem eksportu LNG z USA o 9,2 mln ton w tym roku, rosyjskie ładunki pomogły złagodzić skutki zawirowań na Bliskim Wschodzie i ograniczyć wzrosty cen na globalnych rynkach gazu ziemnego.

- Trwają prace konserwacyjne w terminalach eksportowych w USA, m. in. w Freeport LNG w Teksasie i Cameron LNG w Luizjanie.

- Produkcja gazu w USA (z wyłączeniem Alaski) w maju 2026 wynosi średnio 109,3 mld stóp sześciennych dziennie gazu ziemnego (-0,45% m/m). Dotychczasowy miesięczny rekord w wysokości wydobycia 110,6 bcfd padł w grudniu 2025 r.

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 98,9 mld stóp sześciennych (+0,6 bcfd względem piątkowej prognozy). W przyszłym tygodniu zapotrzebowanie ma wynieść 98,9 bcfd. Meteorolodzy prognozują, że pogoda utrzyma się w większości w okolicach normy do 28 maja.

- Przepływ gazu do ośmiu dużych amerykańskich terminali eksportowych w maju 2026 wynosi średnio 17,2 bcfd (-8,51% m/m). Rekord to 18,8 bcfd w kwietniu 2026.

Energia odnawialna

- Chiński producent turbin wiatrowych Ming Yang Smart Energy poszukuje lokalizacji w Europie, w tym w Hiszpanii, pod nowy zakład produkcyjny, po tym jak rząd Wielkiej Brytanii skutecznie zablokował plany budowy w Szkocji. Wielka Brytania oświadczyła w marcu, że ze względów bezpieczeństwa nie poprze wykorzystania turbin Ming Yang w morskich projektach wiatrowych w całym kraju, co skłoniło firmę do wstrzymania planów budowy fabryki o wartości 1,5 miliarda funtów (2 miliardy dolarów). „Chcemy budować i produkować naszą technologię tutaj, w Europie, z europejską siłą roboczą. Zainwestowalibyśmy w fabrykę w danym kraju, gdyby tylko mieli gwarancję, że nasze turbiny spełniają wymagania rynku” – powiedział agencji Reuters Horatio Evers, dyrektor generalny Ming Yang Europe. Wykorzystanie chińskiej technologii odnawialnych źródeł energii w Europie jest kwestią sporną. Komisja Europejska rozpoczęła w 2024 roku przegląd chińskich producentów w związku z obawami, że tańszy import zagraża europejskiej konkurencyjności. Wyniki przeglądu nie zostały jeszcze opublikowane. Istnieją również obawy dotyczące bezpieczeństwa związane z wykorzystaniem chińskiej technologii w kluczowej części europejskiej infrastruktury energetycznej. Projekty wiatrowe zawierają elektronikę i czujniki, które gromadzą dane i mogą być celem cyberataków. Evers stwierdził, że turbiny będą bezpieczne. „Mamy ugruntowane i solidne ramy regulacyjne i dotyczące cyberbezpieczeństwa, a nasza konfiguracja jest w pełni zgodna z wymogami UE. Nie ma żadnego zagrożenia dla systemów energetycznych. Ming Yang ani żadna inna strona trzecia nie może zdalnie wyłączyć farm wiatrowych, które dostarczamy na rynek europejski. Turbiny nie mogą być wykorzystywane do zakłócania pracy sieci” – powiedział Evers. Komisja niedawno zaleciła ograniczenie funduszy UE na projekty wykorzystujące falowniki, które pomagają w podłączaniu projektów odnawialnych źródeł energii do sieci energetycznej od „dostawców wysokiego ryzyka”, do których zaliczają się Chiny.

Węgiel

- Rosyjski eksport węgla energetycznego w okresie od 1 stycznia do 11 maja 2026 wzrósł do 34 milionów ton (+3% r/r), co stanowiło najwyższą wielkość dostaw w tym okresie od 2023 roku.

Złoto

- „Cena złota oscyluje wokół 4700 USD, ponieważ rynki wciąż analizują dane o inflacji w USA. Jest jasne, że znajdujemy się w fazie konsolidacji” – powiedział analityk Swissquote, Carlo Alberto De Casa.

- Senat USA zatwierdził Kevina Warsha na stanowisko przewodniczącego Rezerwy Federalnej.

- Equinox Gold poinformował o przejęciu Orla Mining OLA.TO w ramach transakcji all-akcyjnej, tworząc północnoamerykańskiego producenta złota o wartości około 18,5 miliarda dolarów. Rekordowy wzrost cen złota wzmocnił przepływy pieniężne firm górniczych i poprawił ich dostęp do kapitału, zachęcając producentów do powiększania rezerw tego szlachetnego metalu i zwiększania swojej obecności w bezpieczniejszych regionach górniczych, takich jak Kanada i Stany Zjednoczone. „Inwestorzy chcą ograniczyć ryzyko geograficzne, a Kanada jest postrzegana jako jedna z bezpiecznych przystani dla projektów górniczych” – powiedział Darren Hall, prezes Equinox. Hall dodał, że dzięki tej transakcji 70% wartości aktywów netto (NAV) będzie pochodzić z Kanady. Zgodnie z umową akcjonariusze Orla otrzymają jedną akcję zwykłą Equinox oraz symboliczną płatność gotówkową za każdą posiadaną akcję, co wyceni transakcję na około 7,02 miliarda dolarów kanadyjskich (5,13 miliarda dolarów). Fuzja stworzyłaby drugiego co do wielkości producenta złota w Kanadzie, na czele z kopalniami Greenstone i Valentine należącymi do Equinox oraz kopalnią Musselwhite należącą do Orla w Ontario, które łącznie mają wydobyć około 685 000 uncji złota w 2026 roku. Największym producentem złota w Kanadzie jest Agnico Eagle Mines. Ogółem oczekuje się, że połączona firma wydobędzie w tym roku około 1,1 miliona uncji złota z sześciu działających kopalni w Kanadzie, Stanach Zjednoczonych, Meksyku i Nikaragui. Połączony podmiot miałby „bazę produkcyjną, bilans i zespół, aby konkurować na poziomie nieosiągalnym dla żadnej z firm działających samodzielnie” – powiedział prezes Orla, Jason Simpson. Po sfinalizowaniu transakcji obecni akcjonariusze Equinox będą posiadać około 67% udziałów w połączonej firmie, a akcjonariusze Orla pozostałe 33%. Oczekuje się, że transakcja zostanie sfinalizowana w trzecim kwartale, po czym połączona firma będzie kontynuować działalność pod nazwą Equinox Gold.

Srebro

- HSBC podniósł prognozy cen srebra do 75 USD za uncję na 2026 rok, powołując się na osłabienie dolara amerykańskiego. Bank uważa jednak, że potencjał wzrostu jest ograniczony, ponieważ srebro pozostaje przewartościowane.

Platyna i pallad

- Przewiduje się, że rynki palladu i rodu odnotują niewielką nadwyżkę w 2026 r. z powodu niższego popytu, podczas gdy platyna, ruten i iryd odnotują dalsze niedobory, poinformowała firma Johnson Matthey w ostatnim raporcie. Wszystkie metale z grupy platynowców odnotowały deficyt w 2025 r., a ceny platyny, palladu i rodu osiągnęły wieloletnie maksima w styczniu 2026 r., po czym gwałtownie spadły w marcu z powodu rosnących cen ropy naftowej i pogarszających się perspektyw gospodarczych w związku z wojną w Iranie. Prognozy na 2026 r. dla metali z grupy platynowców, stosowanych w katalizatorach samochodowych redukujących emisję spalin, przewidują wysokie ceny wspierające ożywienie w recyklingu katalizatorów samochodowych, podczas gdy wysokie ceny paliw spowodowane konfliktem na Bliskim Wschodzie stanowią dodatkowe ryzyko dla produkcji pojazdów z silnikami spalinowymi. „Uważnie śledzimy rozwój sytuacji na rynku motoryzacyjnym; sprzedaż nowych i używanych samochodów elektrycznych przyspieszyła w marcu i jeśli ten trend się utrzyma, może to zmniejszyć popyt na platynowce” – powiedział Rupen Raithatha, dyrektor ds. badań rynku w Johnson Matthey. Wojna w Iranie może również zmniejszyć popyt na platynowce ze strony przemysłu chemicznego i innych sektorów przemysłowych wykorzystujących te metale, ponieważ zamknięcie Cieśniny Ormuz wywiera presję na łańcuchy dostaw w przemyśle petrochemicznym. W przypadku palladu, który odnotowywał deficyt w latach 2012–2025, Johnson Matthey spodziewa się nadwyżki w tym roku ze względu na wyższy recykling i 9% spadek popytu, spowodowany odpływem środków z funduszy ETF oraz spadkiem produkcji pojazdów z silnikami spalinowymi. Sektor motoryzacyjny odpowiada za ponad 80% popytu na pallad. Spadek rosyjskiej produkcji do najniższego poziomu od co najmniej 20 lat nie wystarczy, aby zapobiec nadwyżce palladu, mimo, że rosyjskie zapasy tego metalu, zgromadzone w 2022 roku, prawdopodobnie wyczerpały się w ciągu ostatnich trzech lat. Oczekuje się, że rynek rodu będzie musiał zmierzyć się z nadwyżką ze względu na wyższy odzysk ze złomu samochodowego i 6% spadek popytu spowodowany niższą produkcją samochodów benzynowych. Według analizy Johnson Matthey, ruten i iryd będą w deficycie w 2026 roku. Popyt na ruten spadnie o 6% z powodu mniejszego wykorzystania w sektorze chemicznym i pomimo rozbudowy centrów danych. Popyt na iryd będzie rósł wraz z zakończeniem dwóch dużych projektów zielonego wodoru w Europie.

Miedź

- „Miedź odpoczywa po bardzo silnym wzroście, a wyższe ceny zaczynają ciążyć na zainteresowaniu zakupami w Chinach. Mimo to, ryzyko związane z podażą w szerszym kontekście nie zniknęło, więc spadek cen wygląda raczej na konsolidację niż zmianę trendu” – powiedziała analityczka ING Ewa Manthey, dodając, że pojawiły się pierwsze oznaki odbudowy zapasów na chińskiej giełdzie.

Pozostałe metale przemysłowe

- Ceny cynku gwałtownie wzrosły do najwyższego poziomu od prawie czterech lat po kolejnym incydencie w hucie, który zaostrzył obawy dotyczące podaży. Nexa Resources poinformowała, że działalność jej huty cynku Cajamarquilla w Peru, o wydajności 344 400 ton rocznie, największej w Ameryce Łacińskiej, została tymczasowo zawieszona po pożarze, który uszkodził infrastrukturę hutniczą. „Pomiędzy wybuchami w Kazzinc a pożarem w Cajamarquilla coraz bardziej uświadamiamy sobie, że podaż cynku nie jest tak dobra, jak przewidywał rynek” – napisał broker Marex. Jeszcze przed tymi incydentami International Lead and Zinc Study Group (ILZSG) przewidywała w tym roku deficyt na rynku cynku rafinowanego w wysokości 19 000 ton.

- Dane chińskich celnych pokazują, że eksport ciężkich pierwiastków ziem rzadkich, takich jak itr, dysproz i terb, nadal spadł o około 50% od czasu wprowadzenia kontroli w kwietniu 2025 r. w porównaniu z 12 miesiącami wcześniej. Wspomniane ilości często mierzone są w dziesiątkach ton, a ich spadek został przyćmiony przez niemal całkowity wzrost eksportu pierwiastków ziem rzadkich w ciągu ostatniego roku. „Podawane wolumeny eksportu mogą być mylące. Wydaje się, że Chiny selektywnie udzielają licencji na eksport, jednocześnie zachowując przewagę nad łańcuchami dostaw uważanymi za strategicznie wrażliwe, szczególnie tam, gdzie w grę wchodzą zastosowania obronne lub zaawansowane technologie” – mówi Ilja Epikhin, starszy dyrektor w firmie konsultingowej Arthur D. Little. Dysproz jest powszechnie dodawany do magnesów w celu zwiększenia ich wytrzymałości, a od kwietnia 2025 roku Japonia, największy producent magnesów ziem rzadkich poza Chinami, otrzymała zaledwie 4% importowanego przez siebie dysprozu w ciągu poprzednich 12 miesięcy. Niemcy nie otrzymały nawet 1% importu z poprzednich 12 miesięcy. Producenci płacą obecnie za magnesy od 1,5 do 3 razy więcej niż przed wprowadzeniem limitów eksportowych. Niemcy i Japonia, wraz ze Stanami Zjednoczonymi i innymi krajami, inwestują w projekty mające na celu dywersyfikację dostaw poza Chiny, w tym w niedawną inicjatywę G7 dotyczącą alternatywnych łańcuchów dostaw.

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube. Prócz tego w ramówce mojego kanału są materiały typu short, raporty pogodowe, odcinki specjalne czy także video tylko dla wspierających, m. in. cykl Surowcowy radar. Zachęcam do subskrypcji, a najnowszy odcinek znajdziecie poniżej:🔽

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.