aluminium|Australia|BHP Group|Chevron|Commonwealth LNG|ConocoPhillips|cukier|elektrownie nuklearne|elektrownie słoneczne|elektrownie wiatrowe|energia elektryczna|energia odnawialna|EQT|Equinor|Exxon Mobil|FED|Freeport-McMoRan Inc|gaz ziemny|Glencore|JERA|kakao|kawa|kukurydza|magazynowanie energii|metale przemysłowe|metale ziem rzadkich|miedź|newsy krajowe|ogólne informacje|PDVSA|pszenica|Reliance Industries|Rio Tinto|ropa naftowa|ryż|soja|sok pomarańczowy|spółki surowcowe|srebro|stal|Trafigura|uran|Vitol|węgiel|Woodside Energy|złoto

aktualności surowcowe – 12 stycznia 2026: czy potrzebujemy 10x więcej OZE w Polsce by funkcjonować NORMALNIE?

Zapraszam na kolejny zestaw aktualności surowcowych!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- raporty USDA

- kawa

- cukier

- kakao

- sok pomarańczowy

- pszenica

- kukurydza

- ryż

- soja

- energia elektryczna

- ropa naftowa

- gaz ziemny

- energia odnawialna

- uran

- węgiel

- złoto

- srebro

- miedź

- pozostałe metale przemysłowe

- Stany magazynowe metali przemysłowych

- omówienie aktualności (YouTube)

Ogólne informacje

- Kwartalny Raport Surowcowy Q1 2026 jest dostępny na stronie w sklepie.

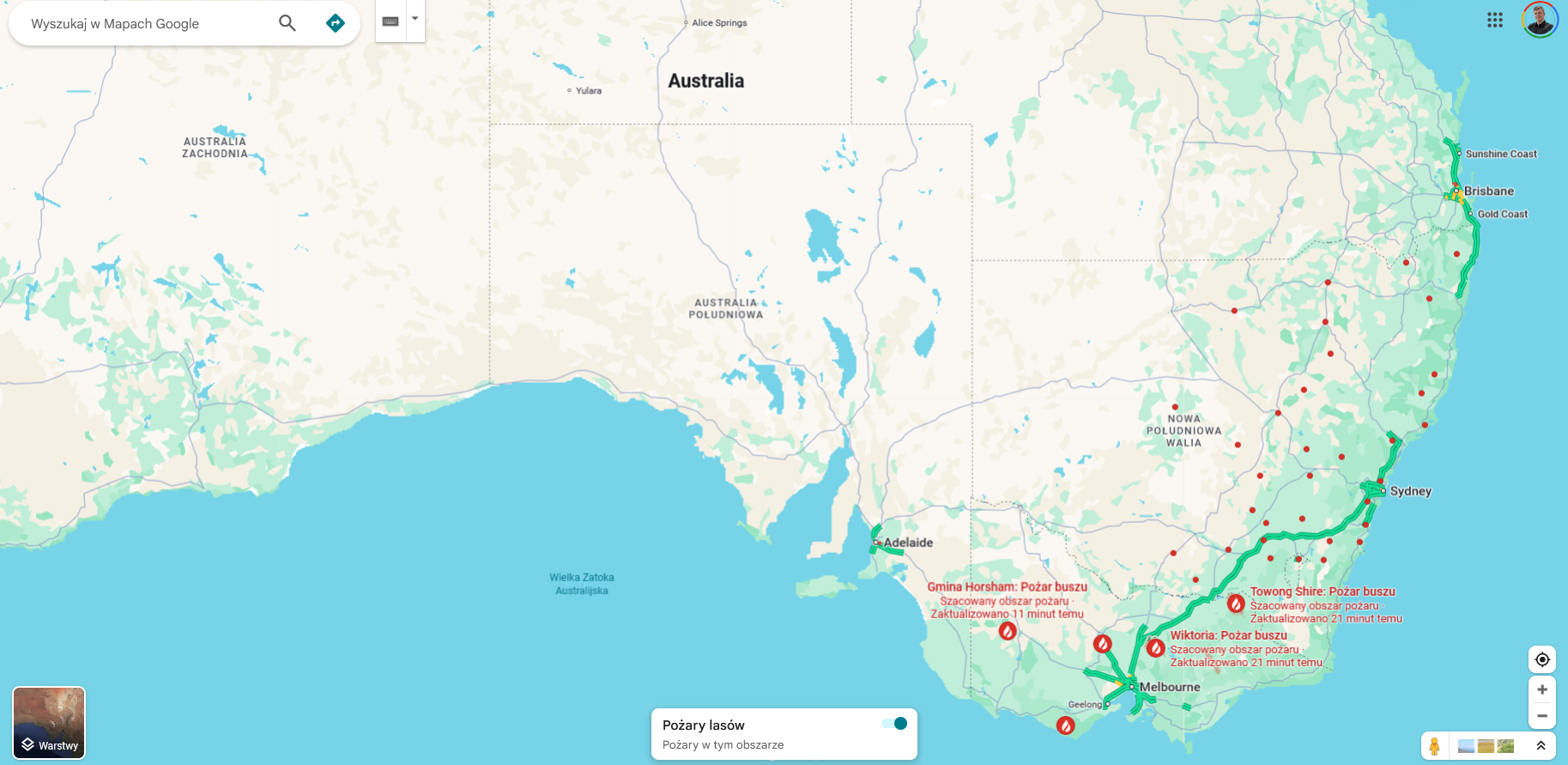

- Australia zmaga się z pożarami buszu. W stanie Wiktoria pożary strawiły ponad 300 000 hektarów buszu, a w całym stanie zidentyfikowano nadal 10 dużych pożarów. Władze poinformowały, że z powodu pożarów w Wiktorii zniszczonych zostało ponad 130 budynków, w tym domy, a około 38 000 domów i firm zostało pozbawionych prądu. Pożary te były najpoważniejszymi, jakie dotknęły stan od czasu pożarów Czarnego Lata 2019-2020, które zniszczyły obszar wielkości Turcji i zabiły 33 osoby. Premier Anthony Albanese powiedział, że kraj stoi w obliczu „ekstremalnej i niebezpiecznej” pogody sprzyjającej pożarom, szczególnie w Wiktorii, gdzie znaczna część stanu została ogłoszona strefą klęski żywiołowej.

- Invest Cuffs 2026 już 20 i 21 marca w Krakowie! Największa konferencja inwestycyjna w naszym regionie z kolejnymi setkami godzin prelekcji i debat! Z kodem rabatowym prywatnyinwestor macie 10% zniżki na bilety dostępne na tej stronie (jeszcze w niższych cenach!)

- Chcesz uzyskać konto fundowane w firmie proptradingowej Fintokei o wartości nawet $400 000? Skorzystaj z linku i odbierz 10% zniżki na wyzwanie!

- Obecnie istnieje możliwość wspierania moich działań poprzez opcję „wsparcia kanału” na YouTube lub możesz „postawić mi kawę” poprzez tą stronę. Poniedziałkowe programy będą dostępne tylko dla wspierających kanał – dla pozostałych widzów będą udostępnione 24-36 godzin po premierze!

Raporty USDA

- Dziś (12 stycznia 2026) poznamy raporty USDA Crop Production, Grains Stocks (18:00) oraz World Markets and Trade (18:15).

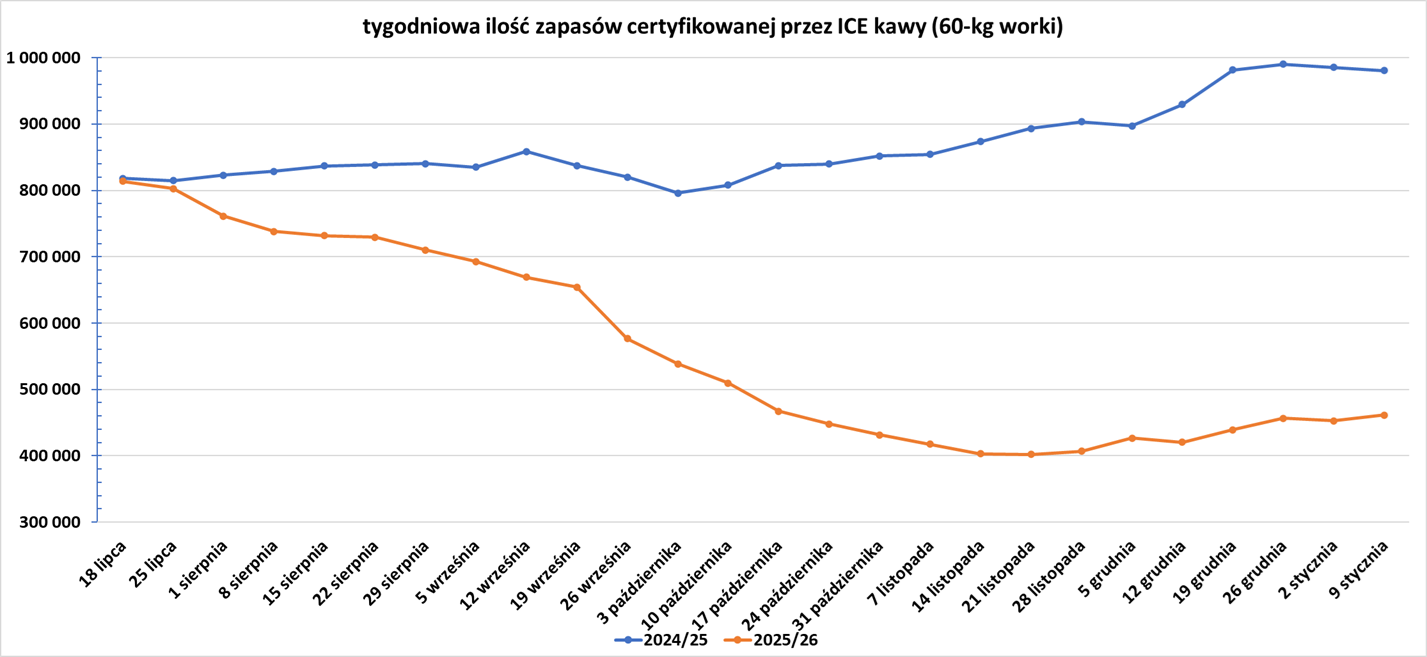

Kawa

- Produkcja kawy w Kolumbii, wiodącym światowym dostawcy kawy arabica, spadła w 2025 roku do 13,6 miliona 60-kg worków (-2,27% r/r), co stanowi pierwszy spadek od trzech lat.

- Eksport kawy z Ugandy wzrósł w listopadzie do 640 328 worków 60-kg (+60,3% r/r). Kawa jest jednym z największych źródeł dewiz Ugandy. Wzrost eksportu był spowodowany „wzrostem produkcji kawy w związku ze szczytem zbiorów w regionach centralnych i wschodnich”. W ciągu dwunastu miesięcy do listopada Uganda zarobiła 2,4 miliarda dolarów na eksporcie kawy.

- Zapasy kawy w magazynach ICE wzrosły (8,4k t/t), w poprzednim sezonie zmiana wynosiła -5,13k t/t. Zapasy są w tym sezonie niższe o -52,95% s/s. Na ocenę jakości oczekuje 20,034 tysięcy worków (+7,85k t/t).

Cukier

- Wzrost produkcji w Indiach przyczynia się do prawdopodobnej globalnej nadwyżki w obecnym sezonie 2025/26, a część eksportu od drugiego co do wielkości producenta na świecie jest nadal obserwowana.

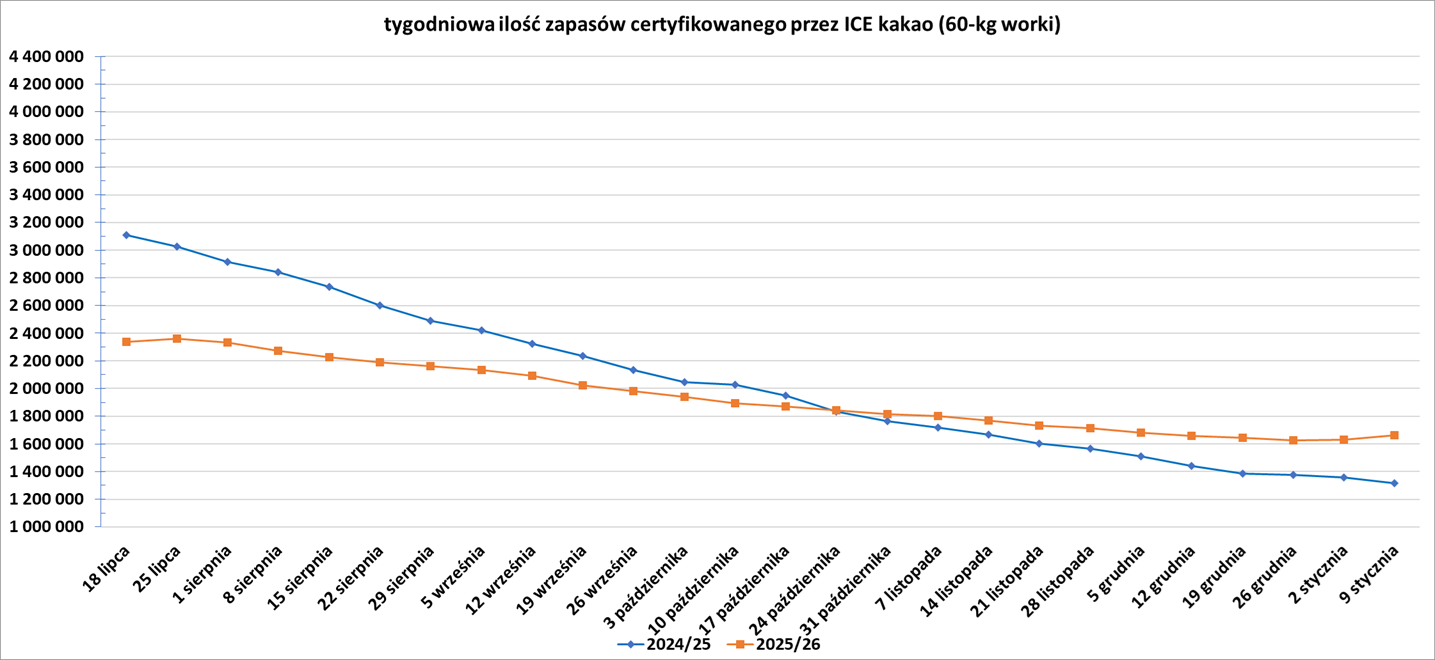

Kakao

- 15 stycznia poznamy dane o przerobie kakao za Q4 2025 w Europie, Ameryce Północnej i Azji.

- Oczekuje się, że w okresie od 8 do 14 stycznia nastąpią zakupy związane z indeksem na poziomie od 30 000 do 40 000 lotów. Dealerzy szacują, że pierwszego dnia okna zakupowego łączna wartość zakupów wyniosła od 4000 do 5000 lotów.

- Zapasy kakao w magazynach ICE wzrosły drugi tydzień z rzędu (+29,25k t/t), w poprzednim sezonie zmiana wynosiła -41,92k t/t. Zapasy są w tym sezonie o +26,06% s/s wyższe.

Sok pomarańczowy

- Zapasy soku pomarańczowego w magazynach ICE:

Pszenica

- APK-Inform szacuje, że Ukraina zebrała w 2025 roku 22,4 mln ton pszenicy. Oczekuje się, że eksport zbóż wzrośnie do 43,5 mln ton w sezonie lipiec-czerwiec 2025/26 z poprzedniej prognozy na poziomie 41,9 mln ton, dzięki wyższej sprzedaży pszenicy i kukurydzy.

Kukurydza

- APK-Inform szacuje, że Ukraina zebrała w 2025 roku 29,8 mln ton kukurydzy. Oczekuje się, że eksport zbóż wzrośnie do 43,5 mln ton w sezonie lipiec-czerwiec 2025/26 z poprzedniej prognozy na poziomie 41,9 mln ton, dzięki wyższej sprzedaży pszenicy i kukurydzy.

- Utrzymanie wysokiego popytu będzie kluczowe dla rynku kukurydzy w USA po obfitych zbiorach w 2025 roku. Analitycy ankietowani przez Reuters spodziewają się, że USDA obniży prognozę plonów kukurydzy w USA do 184,0 buszli z akra, w porównaniu z obecnymi rządowymi prognozami na poziomie 186,0, ale nadal rekordowo wysokim. Analitycy spodziewają się, że produkcja w USA przekroczy 16,5 miliarda buszli – poniżej obecnych szacunków USDA wynoszących 16,752 miliarda, ale z łatwością przewyższy poprzedni rekord wynoszący 15,3 miliarda buszli w 2023 roku. Rozpiętość szacunków dotyczących końcowych zapasów kukurydzy w USA była szeroka: od 1,772 miliarda buszli do 2,235 miliarda buszli, przy czym niektórzy analitycy spodziewają się, że rząd obniży prognozę dotyczącą wykorzystania kukurydzy na paszę dla zwierząt w sezonie 2025/26. Średnia prognoza analityków dotycząca kwartalnych zapasów kukurydzy na 1 grudnia wyniosła 12,962 miliarda buszli, co stanowi wzrost o 7,3% w porównaniu z rokiem poprzednim i potencjalnie najwyższą wartość zapasów kukurydzy na 1 grudnia w historii USDA sięgającej 1926 roku. Oficjalne dane o amerykańskiej kukurydzy opublikowane zostaną w raportach USDA 12 stycznia 2026 po godzinie 18:00 czasu polskiego.

Ryż

- Indyjski eksport ryżu wzrósł w 2025 roku do 21,55 mln ton metrycznych (+19,4% r/r), osiągają drugi najwyższy poziom w historii. „Indyjskie dostawy szybko odbiły po zniesieniu przez rząd ograniczeń eksportowych (w marcu)” – powiedział urzędnik rządowy. Wraz z poprawą dostaw i rekordową produkcją, Indie zniosły ostatnie ograniczenia eksportowe nałożone w 2022 i 2023 roku. Dostawy ryżu innego niż basmati wzrosły do 15,15 mln ton (+25% r/r), podczas gdy eksport ryżu basmati wzrósł do rekordowych 6,4 mln ton (+8% r/r). Dostawy ryżu innego niż basmati gwałtownie wzrosły do Bangladeszu, Beninu, Kamerunu, Wybrzeża Kości Słoniowej i Dżibuti, podczas gdy Iran, Zjednoczone Emiraty Arabskie i Wielka Brytania zwiększyły zakupy ryżu basmati premium w ciągu roku. Indie zazwyczaj eksportują więcej ryżu niż łączne dostawy trzech kolejnych największych eksporterów świata: Tajlandii, Wietnamu i Pakistanu. „Indyjski ryż jest bardzo konkurencyjny w porównaniu z dostawami z innych krajów eksportujących, a niższe ceny pomagają Indiom odzyskać utracony udział w rynku” – powiedział Nitin Gupta, starszy wiceprezes Olam Agri India.

Soja

- Departament Rolnictwa USA może obniżyć – zdaniem niektórych – nadmiernie optymistyczne szacunki dotyczące popytu na soję w bieżącym roku zbiorów, zwłaszcza biorąc pod uwagę niższą sprzedaż do Chin. „Nadchodzi dzień rozliczenia dla USDA i konieczności uwzględnienia niższego eksportu soi” – powiedział Randy Mittelstaedt, analityk z domu maklerskiego R.J. O’Brien, firmy należącej do StoneX. W swoim ostatnim miesięcznym raporcie dotyczącym podaży i popytu, opublikowanym w grudniu, agencja pozostawiła bez zmian szacunki amerykańskiego eksportu soi na sezon wrzesień 2025–sierpień 2026, prognozując spadek o 13% rok do roku. Jednak sprzedaż netto soi na dzień 1 stycznia spadła o prawie 29% w porównaniu z tym samym momentem sezon wcześniej. Chiny zakupiły do tej pory około 10 milionów ton amerykańskiej soi w sezonie 2025/26, czyli mniej niż połowę typowego wolumenu z ostatnich lat, wynoszącego około 25–30 milionów ton. Tymczasem brazylijscy rolnicy wkrótce rozpoczną zbiory gigantycznej soi, która powinna zdominować globalny eksport. „Uważamy, że nasze okno eksportowe (amerykańskiej soi) praktycznie całkowicie się zamyka, im bliżej lutego” – powiedział Don Roose, prezes U.S. Commodities z siedzibą w Iowa. Administracja Trumpa ogłosiła w październiku, że Pekin zobowiązał się do zakupu 25 milionów ton amerykańskiej soi rocznie przez kolejne trzy lata, ale Chiny oficjalnie nie potwierdziły tej umowy. Oczekiwania analityków dotyczące zapasów soi w USA na koniec sezonu w poniedziałkowych raportach wahały się w szerokim zakresie od 245 milionów do 350 milionów buszli, co stanowi ogromną rozbieżność, która podkreśla niepewność co do popytu na tę roślinę oleistą.

Energia elektryczna

- Włoski rząd planuje przeznaczyć około 1 miliarda euro na obniżenie rachunków za energię dla rodzin i firm, poinformowała premier Giorgia Meloni, w ramach działań na rzecz pobudzenia wzrostu gospodarczego. Na swojej tradycyjnej noworocznej konferencji prasowej Meloni zapowiedziała, że przedstawi swoje plany polityczne na rok 2026, skupiając się na wzroście gospodarczym i bezpieczeństwie. „Ten rząd wydał kilka miliardów euro na utrzymanie niskich cen energii. Ostatni dekret został wydany sześć miesięcy temu i opiewał na około trzy miliardy euro, a w nadchodzących tygodniach przygotowujemy kolejny, który ma przeznaczyć miliard euro” – powiedziała Meloni. Premier stwierdziła również, że urząd statystyczny ISTAT niedoszacowuje włoskiego wzrostu gospodarczego, dodając, że spodziewa się korekty w górę danych PKB za lata 2024 i 2025. We wrześniu ISTAT znacząco zrewidował w górę prognozę wzrostu za 2023 rok, do 1,0% z wcześniej raportowanych 0,7%. „Myślę, że to samo może się wydarzyć w przypadku danych z lat 2024 i 2025” – powiedział Meloni.

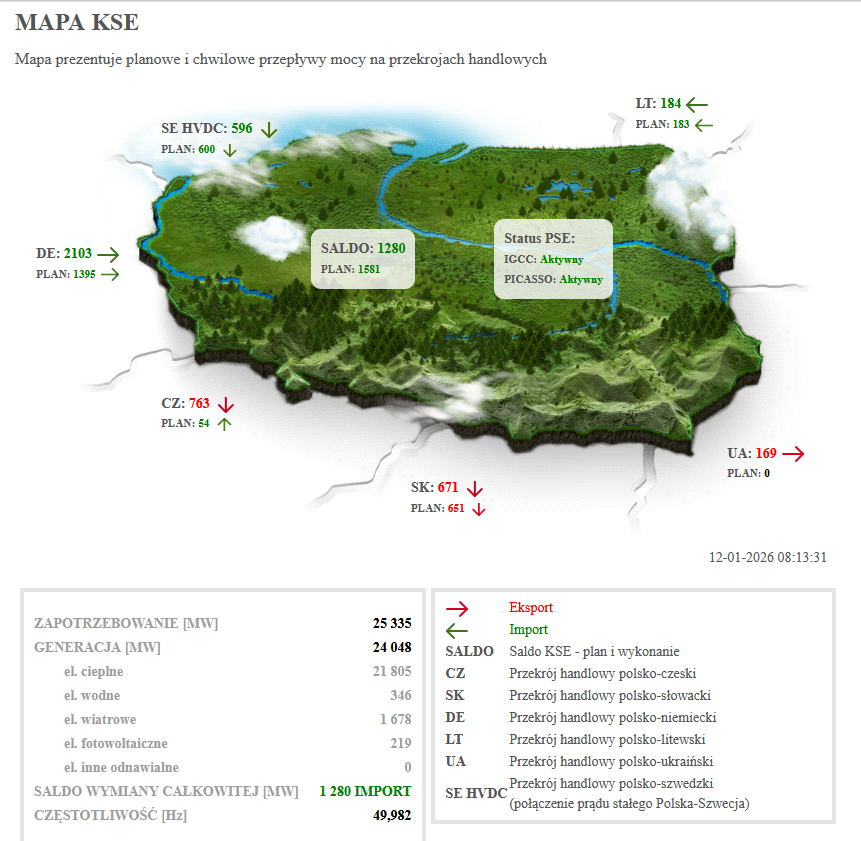

- Polskie Sieci Energetyczne (PSE) publikują bieżące dane na temat źródeł produkcji prądu jak i jego import/eksport. W materiale z 6 stycznia wskazany został okres niskiej produkcji prądu z OZE ze względu na warunki pogodowe w Polsce. Patrząc na mapę KSE dostępną także i 12 stycznia 2026 – nadal OZE w odwrocie – nie tylko nie pokrywa więcej jak 10% (dokładniej 8,8%) to jeszcze zmuszeni jesteśmy do importowania energii elektrycznej. Przypomnę, że wg szacunków mocy węglowych mamy w Polsce ~30 GW, gazowych ~5,9 GW, fotowoltaicznych ~26,1 GW, wiatrowych ~11,3 GW, hydroelektrowni ~1,0 GW, biomasy ~1,7 GW. Mamy więc ~35,9 GW mocy wytwórczych z paliw kopalnych i ponad 40 GW z OZE. Czy to oznacza, że by realnie pokryć 50% zapotrzebowania Polski na prąd z OZE potrzebowalibyśmy rozbudowy do ponad 200 GW, podczas gdy źródła kopalne mogłyby być zredukowane do niecałych 22 GW?

Wg wstępnych szacunków produkcja energii elektrycznej z paliw kopalnych wyniosła w 2025 roku ~115,3 TWh (~67% zapotrzebowania), podczas gdy z OZE pozyskaliśmy ~54,4 TWh (~31,6% zapotrzebowania).

Ropa naftowa

- Iran (w wypowiedzi ministra spraw zagranicznych Abbas Araqchi) ogłosił, że ma „całkowitą kontrolę” po weekendowych zamieszkach, co złagodziło obawy dotyczące dostaw od producenta OPEC. W wyniku zamieszek w Iranie zginęło ponad 500 osób, poinformowała 11 stycznia organizacja obrońców praw człowieka. Donald Trump planuje spotkanie z doradcami w sprawie Iranu na wtorek, 13 stycznia – wcześniej zapowiadając, że jeśli Iran będzie krwawo tłumić protesty to może dojść do interwencji Stanów Zjednoczonych. Szerszy konflikt z Iranem może wpłynąć na dostawy ropy w Cieśninie Ormuz.

- Goldman Sachs szacuje, że nadwyżka na rynku ropy powinna wywołać średnią cenę Brent w 2026 roku na poziomie ~$56/baryłkę, z perspektywą spadkową do $54/baryłkę w Q4 2026. „Rosnące globalne zapasy ropy naftowej i nasza prognoza nadwyżki 2,3 mln baryłek dziennie w 2026 roku sugerują, że przywrócenie równowagi na rynku prawdopodobnie będzie wymagało niższych cen ropy w 2026 roku, aby spowolnić wzrost podaży spoza OPEC i wesprzeć solidny wzrost popytu, o ile nie dojdzie do dużych zakłóceń w dostawach lub cięć produkcji ze strony OPEC” – stwierdził Goldman Sachs. Jednocześnie bank widzi źródło zmienności w ryzykach geopolitycznych związanych z Rosją, Wenezuelą i Iranem. Analitycy banku zauważyli, że nacisk amerykańskich decydentów na silne podaż energii i stosunkowo niskie ceny ropy naftowej utrzymają stabilny wzrost cen ropy przed wyborami do Kongresu. Oczekuje się, że ceny zaczną stopniowo rosnąć w 2027 roku, a rynek powróci do deficytu w miarę spowolnienia podaży spoza OPEC i kontynuacji solidnego wzrostu popytu, napisali analitycy Goldman Sachs, co przełoży się na średnią cenę ~$58/baryłkę w 2027 roku. Goldman poinformował, że spodziewa się znacznego wzrostu cen w dalszej części dekady, wraz ze wzrostem popytu do 2040 r. po latach niskich inwestycji długookresowych, przy czym ceny ropy Brent w latach 2030–2035 wyniosą średnio ~$75/baryłkę. „Wciąż zalecamy inwestorom zajęcie krótkiej pozycji na rynku ropy Brent między trzecim kwartałem 2026 r. a grudniem 2028 r., aby wyrazić prognozę nadwyżki na 2026 r., a producentom ropy zabezpieczenie się przed spadkiem cen w 2026 r.” – sugeruje bank.

- Prezydent USA Donald Trump powiedział, że może zablokować Exxon Mobil przed inwestowaniem w Wenezueli po tym, jak prezes koncernu naftowego nazwał ten kraj „nieinwestowalnym” podczas spotkania w Białym Domu. Prezes Exxon, Darren Woods, powiedział Trumpowi, że Wenezuela będzie musiała zmienić swoje prawo, zanim stanie się atrakcyjną okazją inwestycyjną, podczas prestiżowego spotkania z co najmniej 17 innymi dyrektorami naftowymi. Trump wezwał grupę do wydania 100 miliardów dolarów na ożywienie wenezuelskiego przemysłu naftowego podczas spotkania niecały tydzień po tym, jak siły amerykańskie pojmały i odsunęły od władzy prezydenta Wenezueli Nicolasa Maduro w nocnym nalocie. Sceptyczne uwagi Woodsa szybko stały się dominującym nagłówkiem, podważając nadzieje Białego Domu na zbudowanie dynamiki dzięki współpracy z najbardziej prominentnymi dyrektorami naftowymi na świecie. „Nie spodobała mi się odpowiedź Exxon. Prawdopodobnie będę skłonny nie wtrącać się do Exxon. Nie spodobała mi się ich odpowiedź. Grają zbyt słodko” – powiedział Trump reporterom na pokładzie Air Force One. Exxon, ConocoPhillips i Chevron, trzej najwięksi amerykańscy producenci ropy naftowej, przez dekady byli najważniejszymi partnerami wenezuelskiego państwowego koncernu naftowego PDVSA. Rząd zmarłego prezydenta Hugo Cháveza znacjonalizował przemysł w latach 2004–2007. Podczas gdy Chevron negocjował umowy o partnerstwie z PDVSA, ConocoPhillips i Exxon opuściły kraj i wkrótce potem złożyły ważne pozwy arbitrażowe. Wenezuela jest obecnie winna ConocoPhillips i Exxon łącznie ponad 13 miliardów dolarów z tytułu wywłaszczeń, zgodnie z orzeczeniami sądowymi. „Nasze aktywa zostały tam zajęte dwukrotnie, więc można sobie wyobrazić, że powrót do kraju po raz trzeci wymagałby dość znaczących zmian w porównaniu z tym, co widzieliśmy tu w przeszłości. Jeśli spojrzymy na obowiązujące obecnie w Wenezueli konstrukcje prawne i handlowe, to okaże się, że nie nadaje się ona do inwestowania” – powiedział Woods. Exxon potrzebuje wprowadzenia trwałych zabezpieczeń inwestycyjnych, a także reformy prawa węglowodorowego. Prezes ConocoPhillips, Ryan Lance, powiedział Trumpowi, że jego firma jest największym niepaństwowym wierzycielem w Wenezueli i wezwał do restrukturyzacji długu oraz całego systemu energetycznego kraju, w tym PDVSA. Trump powiedział, że ConocoPhillips odzyska znaczną część swoich pieniędzy, ale Stany Zjednoczone zaczną od zera. „Nie będziemy analizować strat poniesionych przez ludzi w przeszłości, bo to była ich wina. Macie do czynienia bezpośrednio z nami. W ogóle nie macie do czynienia z Wenezuelą. Nie chcemy, żebyście mieli do czynienia z Wenezuelą” – powiedział. Jego administracja zdecyduje, które firmy będą mogły działać w tym południowoamerykańskim kraju. Trump podpisał rozporządzenie wykonawcze blokujące sądom i wierzycielom możliwość zajmowania dochodów ze sprzedaży wenezuelskiej ropy naftowej przechowywanych na rachunkach skarbowych USA. W rozporządzeniu nadzwyczajnym stwierdzono, że dochody, przechowywane w depozytach rządowych, powinny być wykorzystywane w Wenezueli do budowania „pokoju, dobrobytu i stabilności”. Kilka firm ma wieloletnie roszczenia wobec tego kraju. Nakaz nie wymienia żadnej konkretnej firmy. Stwierdza, że pieniądze stanowią suwerenną własność Wenezueli, przechowywaną w USA do celów rządowych i dyplomatycznych i nie podlegają prywatnym roszczeniom. Trump powołał się na ustawę o międzynarodowych nadzwyczajnych uprawnieniach gospodarczych z 1977 r. oraz ustawę o stanach wyjątkowych z 1976 r. jako uzasadnienie prawne.

- Firmy naftowe z USA i krajów sojuszniczych zaczynają szukać tankowców do eksportu ropy z Wenezueli. Trafigura poinformowała, że jej pierwszy statek powinien zostać załadowany w przyszłym tygodniu. Firma Vitol wyśle „na dniach” pierwszy ładunek nafty z USA do Wenezueli w ramach nowej umowy dostaw rozcieńczalnika do ciężkiej ropy z tego południowoamerykańskiego kraju. Vitol wyczarterował statek Hellespont Protector, aby załadować około 460 000 baryłek nafty z Houston. Vitol i jego partner handlowy Trafigura zawarły porozumienia z rządem USA w sprawie pomocy w sprzedaży uwięzionej wenezuelskiej ropy naftowej. Import rozcieńczalnika z Rosji pomógł Wenezueli zastąpić wolumeny, które otrzymywała z USA po nałożeniu sankcji, a Stany Zjednoczone mogą teraz odzyskać tę część od Rosji, powiedział Rory Johnston, analityk Commodity Context. „Całkowity import rozcieńczalnika do Wenezueli utrzymywał się na dość stabilnym poziomie w ciągu ostatniego roku, a zakładając, że obecna sytuacja odetnie dopływ rosyjskiej nafty, Stany Zjednoczone będą musiały jak najszybciej uzupełnić import, aby uniknąć dalszych przerw w dostawach” – powiedział Johnston.

- Zapasy ropy naftowej w magazynach Shanghai Futures Exchange (ShFE) na dzień 9 stycznia 2026 wynosiły 3,464 mln (b/z% t/t).

- Liczba odwiertów naftowych w USA w ciągu tygodnia zmieniła się o -3 do poziomu 409 aktywnych punktów.

Gaz ziemny

- Amerykańska firma Commonwealth LNG otrzymała 20-letnie zezwolenie od Departamentu Energii na eksport skroplonego gazu ziemnego z planowanego obiektu w Luizjanie do krajów, które nie podpisały umów o wolnym handlu ze Stanami Zjednoczonymi. Firma otrzymała również 25-letnią zgodę na eksport do krajów objętych umowami o wolnym handlu. Zezwolenia zaczną obowiązywać albo w momencie rozpoczęcia komercyjnego eksportu z obiektu, albo po siedmiu latach od daty wydania zezwolenia. Commonwealth LNG stara się zbudować pierwszy w kraju zintegrowany obiekt eksportowy LNG, do którego jej główny udziałowiec, Kimmeridge, będzie dostarczał gaz z łupków wydobywanych w Eagle Ford. Firma podpisała również umowy na dostawy z EQT, Glencore, największym japońskim producentem energii JERA, malezyjskim Petronas i australijskim Woodside Energy. Commonwealth sprzedał dotychczas 5 milionów ton metrycznych rocznie planowanej mocy, ale wciąż nie udało mu się sprzedać 9,5 mln ton rocznie, które miałyby zostać oddane do użytku po zakończeniu budowy. Deweloperzy LNG zazwyczaj podejmują ostateczną decyzję inwestycyjną w sprawie projektów po podpisaniu wystarczającej liczby umów na dostawy, aby uzyskać niezbędne finansowanie budowy. Terminal w Luizjanie ma produkować 9,5 miliona ton LNG rocznie i uzyskał zgodę Federalnej Komisji Regulacji Energetyki w 2025 roku.

- Ceny spotowe gazu ziemnego w Azji w ubiegłym tygodniu na lutowe dostawy są wyceniane na $9,50/mmBtu (-1,04% t/t). To najniższa cena od kwietnia 2024. „Popyt w Azji Północno-Wschodniej pozostaje słaby pomimo grudniowych chłodów, przy ograniczonym popycie na uzupełnianie zapasów na miejscu w związku ze słabym popytem w sektorze energetycznym, przy czym węgiel nadal jest preferowany przez większość wytwórców” – powiedział Martin Senior, dyrektor ds. cen LNG w firmie Argus.

- Graniczną ceną przy której opłacalniejsze jest spalanie gazu ziemnego niż węgla w Japonii to $11,20/mmBtu. Chiny z kolei zwiększają zakupy przy cenach poniżej $10,50/mmBtu.

- Zapasy gazu Unii Europejskiej na dzień 10 stycznia 2026 wynoszą 54,9% (-4,9 pp t/t) w magazynach podziemnych oraz 40,5% (-12,1 pp t/t) w terminalach LNG. Polska ma zapasy gazu na poziomie 76,4% (-4,8pp t/t), a w terminalach importowych 50,4% (+16,2pp t/t).

- Styczniowa podaż gazu ziemnego w USA (z wyłączeniem Alaski) wyniosła średnio 109,2 mld stóp sześciennych dziennie (-0,64% m/m). Dotychczasowy rekord padł w grudniu 2025 i wyniósł 109,9 bcfd.

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 133,1 mld stóp sześciennych dziennie (bcfd) czyli +0,91% t/t. W przyszłym tygodniu zapotrzebowanie na gaz ma wynieść 143,6 bcfd. Meteorolodzy przewidują, że pogoda w USA pozostanie cieplejsza niż zwykle do 24 stycznia.

- Styczniowe przepływy gazu ziemnego do terminali eksportowych LNG z USA wyniosły średnio 18,5 bcfd (b/z% m/m). Dotychczasowe rekordowe przepływy to 18,5 bcfd w grudniu 2025.

- Liczba amerykańskich odwiertów gazowych w ciągu tygodnia zmieniła się o -1, do poziomu 124 aktywnych punktów, najniższego poziomu od października 2025.

- Amerykańskie zapasy gazu ziemnego w tygodniu do 2 stycznia spadły o -119 mld stóp sześciennych (bcf) do 3,256 bilionów stóp sześciennych (tcf). Prognozowano zmianę o -109 bcf. Zapasy gazu w USA są obecnie o +1% powyżej 5-letniej średniej oraz -4% r/r. Jeśli pobór gazu z magazynów utrzyma się w pobliżu średniej 5-letniej do końca marca, to zapasy na koniec zimy będą o ~+1,7% wyższe od 5-letniej średniej.

Energia odnawialna

- Chiny zniosą ulgi eksportowe z tytułu podatku VAT na produkty fotowoltaiczne od 1 kwietnia. Ministerstwo poinformowało również, że ulgi eksportowe z tytułu podatku VAT na produkty akumulatorowe zostaną obniżone z 9% do 6% w okresie od kwietnia do grudnia, a od 1 stycznia 2027 r. całkowicie zniesione. Chińskie Stowarzyszenie Przemysłu Fotowoltaicznego (China Photovoltaic Industry Association) w oświadczeniu stwierdziło, że posunięcie to powinno pomóc w ograniczeniu nadmiernego spadku cen eksportowych w dłuższej perspektywie, ponieważ chińskie produkty fotowoltaiczne borykają się z rosnącą konkurencją na rynkach zagranicznych. Zwróciło uwagę, że niektórzy chińscy eksporterzy stosowali ulgi jako zniżkę cenową dla zagranicznych nabywców. „Terminowe obniżenie lub anulowanie ulg eksportowych na produkty fotowoltaiczne może pomóc w racjonalnym powrocie cen na rynkach zagranicznych i zmniejszyć ryzyko napięć handlowych” – stwierdziło stowarzyszenie. Chiny obniżyły już wcześniej ulgę podatkową od eksportu produktów fotowoltaicznych z 13% do 9% w grudniu 2024 r. w ramach szerszych działań mających na celu ograniczenie nadwyżki mocy produkcyjnych i deflacyjnych wojen cenowych w obliczu napięć w handlu międzynarodowym.

- Prokurator generalny Nowego Jorku pozwał administrację Trumpa za wstrzymanie budowy dwóch dużych morskich projektów wiatrowych, które według stanu są niezbędne do zasilania miliona domów i zmniejszenia uzależnienia od paliw kopalnych. W dwóch pozwach prokurator generalna Nowego Jorku, Letitia James, zwróciła się do sądu federalnego w Waszyngtonie o zablokowanie decyzji prezydenta USA Donalda Trumpa z 22 grudnia o zamrożeniu federalnych dzierżaw morskich należących do norweskiego Equinor i duńskiego Orsted. Rzecznik Departamentu Spraw Wewnętrznych poinformował, że agencja nie będzie komentować toczących się postępowań sądowych. Departament Spraw Wewnętrznych poinformował, że wstrzymał projekty z powodu skarg Pentagonu, że turbiny wiatrowe powodują zakłócenia radarowe, które mogą utrudniać identyfikację zagrożeń dla bezpieczeństwa. „Nowojorczycy zasługują na czystą, niezawodną energię, dobrze płatne miejsca pracy i rząd przestrzegający prawa. Te projekty zostały dokładnie przeanalizowane i były już w trakcie realizacji, gdy rząd federalny bez wyjaśnienia wstrzymał budowę. Ta lekkomyślna decyzja zagraża pracownikom, rodzinom i naszym celom klimatycznym, a moje biuro podejmuje działania, aby temu zapobiec” – powiedziała James w oświadczeniu. James, wybrany demokrata, jest jednym z głównych przeciwników politycznych republikańskiego prezydenta. Equinor i Orsted wielokrotnie napotykały na trudności w realizacji swoich projektów morskich farm wiatrowych za czasów Trumpa, który twierdził, że turbiny wiatrowe są brzydkie, drogie i nieefektywne.

- Indyjski koncern Reliance Industries poinformował, że jego plany dotyczące produkcji akumulatorów pozostają niezmienione, po doniesieniach Bloomberga, które donosiły, że konglomerat wstrzymał produkcję ogniw litowo-jonowych w Indiach z powodu braku chińskiej technologii. „Reliance Industries stanowczo i kategorycznie potwierdza, że nie zaszły żadne zmiany w naszych planach stworzenia wiodącego na świecie ekosystemu produkcji akumulatorów, od ogniw po kontenerowe systemy magazynowania energii (ESS) i że postępują one zgodnie z naszymi docelowymi harmonogramami” – napisał rzecznik firmy. Konglomerat kierowany przez Mukesha Ambaniego, który planował rozpocząć produkcję ogniw w tym roku, prowadził rozmowy z chińską firmą Xiamen Hithium Energy Storage Technology w sprawie licencji na technologię ogniw, ale wg Bloomberga rozmowy utknęły w martwym punkcie po wycofaniu się Xiamen z proponowanego partnerstwa w związku z chińskimi ograniczeniami w zakresie transferu technologii zagranicznych w kluczowych sektorach, co skłoniło Reliance do ponownego skupienia się na montażu systemów magazynowania energii w akumulatorach. Od października 2025 Chiny prowadzą kontrolę eksportu komponentów do akumulatorów litowych, wymagając od eksporterów uzyskania zezwoleń, co wzmocniło chińską kontrolę nad technologią kluczową dla magazynowania energii i pojazdów elektrycznych.

Uran

- Słowacja podpisze umowę o współpracy w dziedzinie energetyki jądrowej ze Stanami Zjednoczonymi. Kraj ten zmierza w kierunku zawarcia umowy o budowie nowego bloku jądrowego z pomocą USA. Słowacja, która obecnie posiada pięć reaktorów jądrowych w dwóch elektrowniach, od ubiegłego roku prowadzi rozmowy z Waszyngtonem w sprawie budowy dużej elektrowni z udziałem amerykańskiej grupy Westinghouse. Premier Słowacji Robert Fico poinformował że elektrownia będzie miała moc prawie 1200 megawatów (MW), czyli większą niż istniejące bloki. „We współpracy z amerykańskimi partnerami chcemy zbudować nowy, ogromny blok, będący w całości własnością państwa, na terenie istniejącej elektrowni jądrowej w Jaslovskich Bohunicach” – powiedział, nie rozwijając tematu. Rząd Słowacji zatwierdził w październiku międzyrządową umowę ze Stanami Zjednoczonymi w sprawie budowy nowego bloku energetycznego, a Fico powiedział w grudniu, że prezydent USA Donald Trump zaprosił go do Stanów Zjednoczonych na tegoroczne Mistrzostwa Świata w Piłce Nożnej, aby podpisać umowę o współpracy energetycznej między oboma krajami.

Węgiel

- Amerykańska Agencja Ochrony Środowiska (Environmental Protection Agency – EPA) odrzuciła plan Kolorado, aby dostosować się do regionalnych przepisów dotyczących zadymienia poprzez zamknięcie elektrowni węglowych, argumentując, że stan potrzebuje ich ciągłego działania, aby zapewnić niezawodne zasilanie. Agencja stwierdziła, że stanowy plan wdrożenia w Kolorado planu redukcji zanieczyszczenia dwutlenkiem siarki i tlenkiem azotu, które powodują zadymienie w parkach narodowych i obszarach dzikiej przyrody, narusza ustawę o czystym powietrzu (Clean Air Act), ponieważ stan nie uzyskał zgody od jednej z elektrowni węglowych przeznaczonych do wcześniejszego zamknięcia. To najnowsze działanie administracji Trumpa mające na celu przedłużenie żywotności starzejących się elektrowni węglowych, aby nadal dostarczały energię podstawową i zaspokajały rosnące zapotrzebowanie na energię elektryczną wynikające z budowy centrów danych i zasilania sztucznej inteligencji. „Niezawodne źródła energii podstawowej są niezbędne do zapewnienia Wielkiego Amerykańskiego Powrotu i zapewnienia rodzinom ekonomicznej energii” – powiedział w oświadczeniu administrator EPA Lee Zeldin. Administracja wydała w zeszłym roku pięć zarządzeń nadzwyczajnych, aby utrzymać w działaniu wycofywane z eksploatacji elektrownie węglowe. Ostatnio, 30 grudnia, Sekretarz Energii Chris Wright wydał zarządzenie o utrzymaniu w działaniu elektrowni węglowej w Craig w Kolorado, mimo że miała ona zostać zamknięta pod koniec 2025 roku. Kolorado nakazało zamknięcie trzech starszych elektrowni węglowych, które miały zostać zamknięte w 2030 roku, dwa lata wcześniej, aby dostosować się do regionalnego planu dotyczącego zamglenia. Agencja Ochrony Środowiska (EPA) zadeklarowała, że pomoże Kolorado w przeredagowaniu planu lub narzuci go stanowi. Kolorado ma również cel, jakim jest redukcja emisji gazów cieplarnianych do zera netto do 2050 roku.

Złoto

- „Fizyczny popyt na złoto w Azji ponownie wzrósł w tym tygodniu, szczególnie w Chinach i Hongkongu, odzwierciedlając zacieśnienie podaży i wzrost zainteresowania detalicznego po okresie świątecznym. Akumulacja chińskiego banku centralnego nadal wspiera rynek, wzmacniając przekonanie, że chiński popyt ma charakter nie tylko cykliczny, ale także strukturalny” – powiedział Bernard Sin, dyrektor regionalny MKS PAMP na Wielkie Chiny.

- „Szacujemy, że popyt na biżuterię spadł o dwucyfrowe wartości w 2025 roku i podejrzewamy, że w 2026 i 2027 roku nastąpi w najlepszym razie umiarkowane ożywienie. Przy cenach powyżej 4000 USD za uncję popyt uległ dalszemu osłabieniu. Nawet wyraźne obniżenie cen może nie wystarczyć, aby znacząco zwiększyć popyt, ponieważ prawdopodobnie utrzyma się trend przechodzenia na lżejsze wyroby lub substytucja biżuterii platynowej” – powiedział analityk HSBC James Steel.

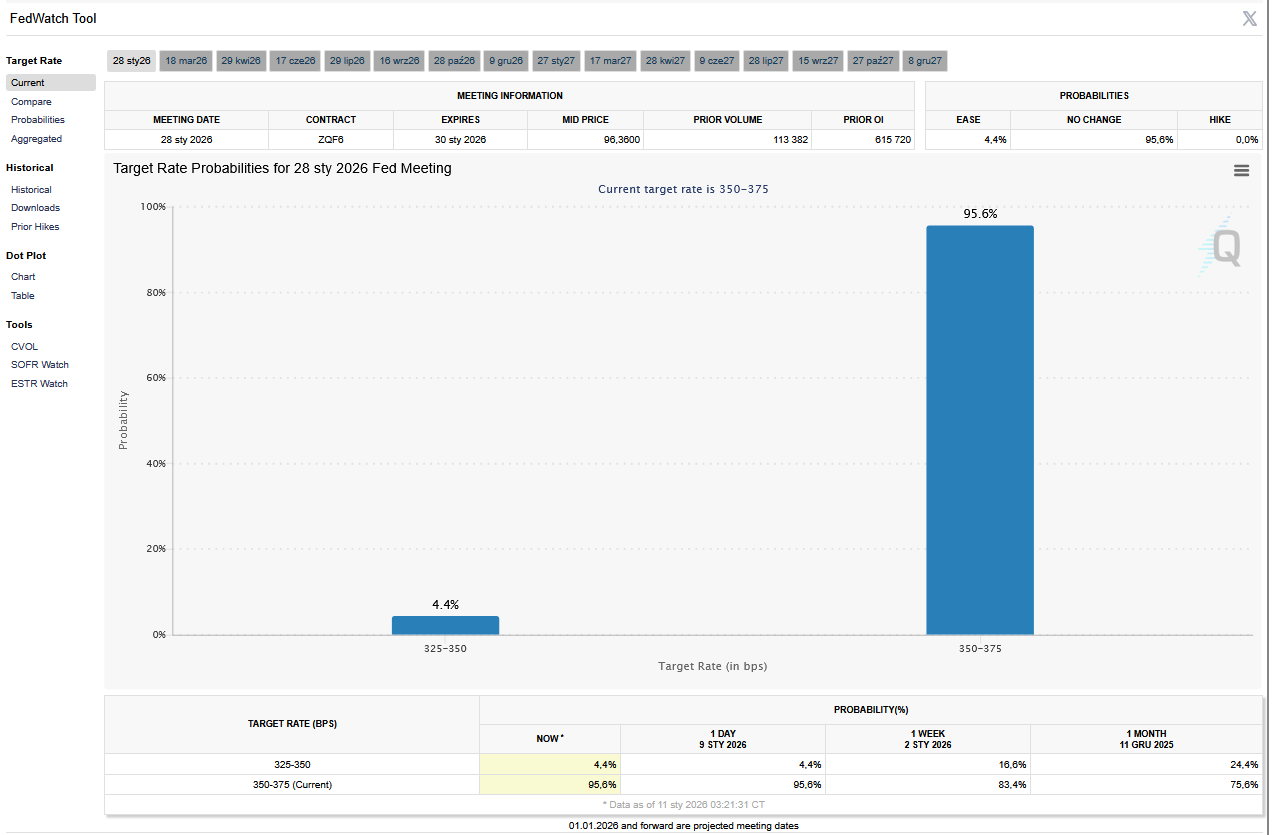

- „W związku z otwartą krytyką niezależności Rezerwy Federalnej, dyskonto z tytułu „ryzyka politycznego”, zazwyczaj zarezerwowane dla rynków wschodzących, wpływa na dolara amerykańskiego, co skłania inwestorów do inwestowania w aktywa trwałe” – powiedział Zain Vawda, analityk MarketPulse by OANDA. Administracja Trumpa zagroziła oskarżeniem Powella za zeznania przed Kongresem złożone latem ubiegłego roku. Działanie to, zdaniem prezesa Fed, jest „pretekstem” dla administracji do uzyskania większego wpływu na stopy procentowe, które Trump chce drastycznie obniżyć. Główni brokerzy, tacy jak Goldman Sachs i Morgan Stanley, spodziewają się dwóch obniżek stóp procentowych o 25 punktów bazowych w czerwcu i wrześniu.

- FedWatch Tool (CME) na dzień 11 stycznia 2026 dla styczniowego posiedzenia FOMC:

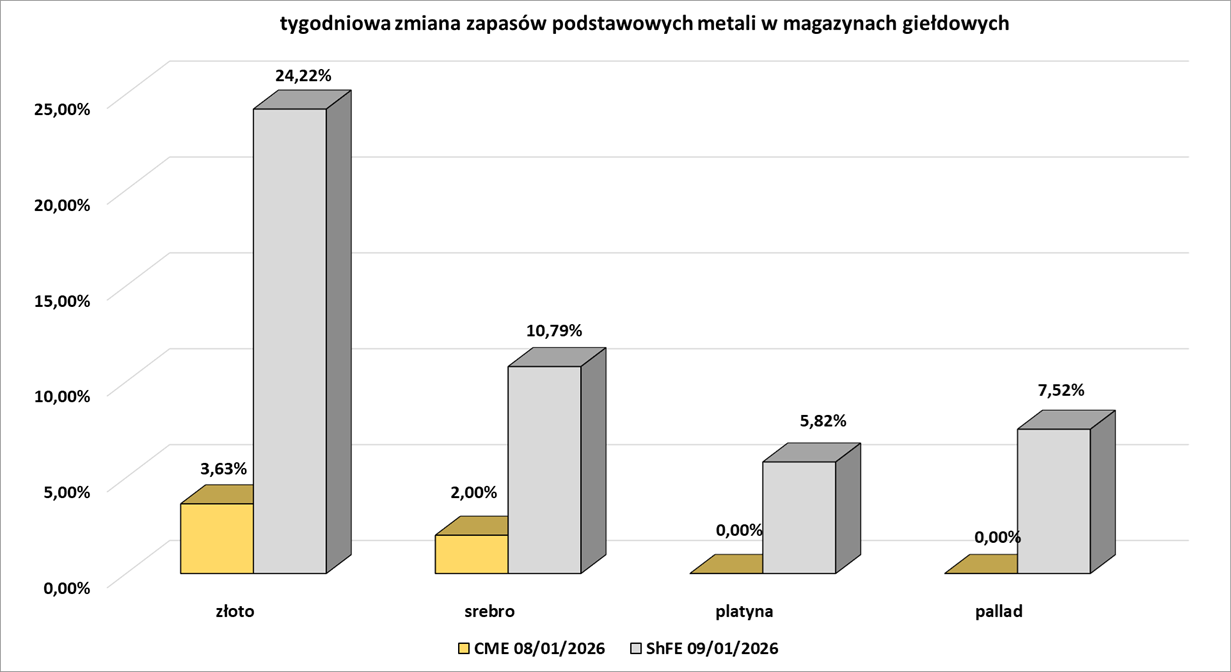

- Tygodniowe zmiany zapasów metali szlachetnych w magazynach giełd CME (NYMEX & COMEX) i szanghajskiej (ShFE):

Srebro

- „Droga (dla srebra) jest otwarta w kierunku 90 USD, a potencjalnie 100 USD za uncję, jeśli kryzys przemysłowy się zacieśni. Patrząc na malejący wskaźnik złota do srebra, zazwyczaj sugeruje to, że srebro ma większy potencjał wzrostu niż złoto w ujęciu procentowym” – powiedział Zain Vawda, analityk MarketPulse by OANDA.

Miedź

- Chiny planują wdrożyć pakiet środków mających na celu pobudzenie krajowego popytu konsumpcyjnego na miedź. Pakiet m obejmować polityki fiskalne i finansowe, w tym inicjatywy mających na celu pobudzenie konsumpcji gospodarstw domowych, aby zapewnić solidny start gospodarki w 2026 roku.

- Produkcja miedzi w chilijskiej państwowej spółce górniczej Codelco spadła w listopadzie do 130 900 ton metrycznych (-3% r/r). Produkcja w kopalni Escondida należącej do BHP, największej kopalni miedzi na świecie, spadła do 94 400 ton (-12,8% r/r). W Collahuasi, innej dużej kopalni miedzi zarządzanej wspólnie przez Glencore i Anglo American, wydobycie wzrosło do 37 700 ton (+2,7% r/r).

Pozostałe metale przemysłowe

- Rozmowy Rio Tinto dotyczące zakupu Glencore i stworzenia nowego globalnego lidera branży mogą pobudzić wysiłki konsolidacyjne w sektorze wydobywczym i wywrzeć presję na BHP Group, obecnie największą firmę wydobywczą na świecie. Jeśli oferta zostanie przyjęta, w zależności od ostatecznej wartości, może znaleźć się w pierwszej dziesiątce największych dotychczasowych transakcji fuzji i przejęć (M&A), odzwierciedlając apetyt na skalę, który zdaniem bankierów może napędzać megatransakcje w 2026 roku. „To kolejny przykład konsolidacji sektora wydobywczego, a duże firmy są zmuszane do działań korporacyjnych w celu tworzenia wartości” – powiedział Mark Kelly, prezes firmy doradczej MKI Global. Analitycy, inwestorzy i bankierzy sugerują, że BHP Group, spółka o kapitalizacji rynkowej wynoszącej 161 miliardów dolarów, jest najbardziej prawdopodobnym powodem negocjacji oferty Rio z Glencore, która może stworzyć firmę wartą prawie 207 miliardów dolarów. Jeśli BHP nie będzie uczestniczyć w obecnych rozmowach, może rozważyć kolejną transakcję, aby utrzymać pozycję lidera. Jedno ze źródeł bankowych, które zastrzegło sobie anonimowość, stwierdziło, że jest to najbardziej prawdopodobny scenariusz, biorąc pod uwagę, że firma uważa, że portfel Glencore jest zbyt zróżnicowany i skorzystałby na sprzedaży aktywów. Organy regulacyjne niemal na pewno zażądałyby pewnych zbyć, aby złagodzić obawy dotyczące konkurencji. „Najbardziej prawdopodobnym intruzem w tej transakcji jest BHP. Zasadniczo, biorąc pod uwagę, że transakcja jest oparta na miedzi, uważamy, że BHP mogłoby rozważyć przejęcie Glencore w konkurencyjnej ofercie, zachowując miedź i prawdopodobnie pozbywając się pozostałej części” – powiedział Richard Hatch, analityk z Berenberg. Rozmowy między Rio a Glencore są na wstępnym etapie, a Rio ma czas do 5 lutego na złożenie formalnej oferty, termin ten może ulec przedłużeniu. Zaletą fuzji jest to, że zapewniają one dostęp do aktywów produkcyjnych, unikając długiego, kosztownego i niepewnego procesu poszukiwania nowych rezerw. „Prawdziwy kontekst zarówno tej transakcji, jak i transakcji Anglo-Teck, dotyczy miedzi – wiemy, że miedź jest atrakcyjna i to do niej chcą mieć dostęp kupujący. (Jeśli Rio nie kupi Glencore to) Vale i Freeport będą w centrum uwagi – ale jest mało prawdopodobne, że zostaną sprzedane” – powiedział Mark Kelly, prezes firmy doradczej MKI Global. „BHP ma bardziej przejrzysty profil wzrostu w segmencie miedzi niż połączone Rio/Glencore, więc nie sądzę, żeby musieli cokolwiek robić. Mimo to, jeśli transakcja się powiedzie, akcjonariusze mogą być pod presją i pytać: »Dlaczego Rio to zrobiło, a wam nie udało się z Anglo?«” – powiedział Kaan Peker, analityk RBC.

- Australia nada priorytet antymonowi, galowi i pierwiastkom ziem rzadkich w ramach swoich rezerw strategicznych o wartości 1,2 miliarda dolarów australijskich (802 milionów dolarów). Australia i kilka innych krajów dołączą do spotkania ministrów finansów z Grupy Siedmiu Gospodarek Rozwiniętych, które odbędzie się w Waszyngtonie 12 stycznia w tej sprawie, poinformował sekretarz skarbu USA Scott Bessent. Większość państw G7, w tym Stany Zjednoczone, Wielka Brytania, Japonia, Francja, Niemcy, Włochy i Kanada – oraz Unia Europejska – jest silnie uzależniona od dostaw pierwiastków ziem rzadkich z Chin. W czerwcu ubiegłego roku grupa uzgodniła plan działania mający na celu zabezpieczenie łańcuchów dostaw i wzmocnienie gospodarek. Australia, jeden z czołowych światowych producentów kluczowych minerałów, tworzy rezerwy strategiczne, aby złagodzić luki w łańcuchach dostaw i planuje udostępnić je sojusznikom. „Świat potrzebuje kluczowych minerałów – Australia ma ich pod dostatkiem, a nasze rezerwy kluczowych minerałów pomogą nam przetrwać globalną niepewność gospodarczą i pobudzić handel i inwestycje” – powiedział w oświadczeniu minister skarbu Jim Chalmers. Australia planuje wprowadzenie przepisów, które rozszerzą uprawnienia agencji finansowania eksportu (EFA) i departamentu przemysłu, które będą nadzorować transakcje związane z rezerwami. Rezerwa, której uruchomienie pierwotnie planowano na połowę 2026 roku, będzie gotowa do eksploatacji do końca roku. W październiku Australia podpisała umowę ze Stanami Zjednoczonymi, mającą na celu przeciwdziałanie dominacji Chin na rynku minerałów krytycznych. Obejmuje ona projekt o wartości 8,5 miliarda dolarów i wykorzystuje proponowane rezerwy strategiczne Australii, które będą dostarczać metale podatne na zakłócenia.

- Miesięczna misja japońskiego statku testowego Chikyu w pobliżu wyspy Minamitori, około 1900 km na południowy wschód od Tokio, będzie pierwszą na świecie próbą ciągłego podnoszenia osadu z dna morskiego z pierwiastkami ziem rzadkich z głębokości 6 km na pokład statku. Japonia, podobnie jak jej zachodni sojusznicy, zmniejsza swoją zależność od Chin w zakresie minerałów niezbędnych do produkcji samochodów, smartfonów i sprzętu wojskowego, co nabrało pilności w obliczu poważnego sporu dyplomatycznego z Chinami. „Po siedmiu latach żmudnych przygotowań możemy wreszcie rozpocząć testy potwierdzające. To bardzo poruszające. Jeśli ten projekt się powiedzie, będzie miał ogromne znaczenie dla dywersyfikacji japońskich zakupów surowców ziem rzadkich” – powiedział agencji Reuters Shoichi Ishii, szef wspieranego przez rząd projektu, gdy statek wypłynął z miasta portowego Shizuoka. Statek, ze 130-osobową załogą i badaczami, ma wrócić do portu 14 lutego. W zeszłym tygodniu Chiny zakazały eksportu towarów przeznaczonych dla japońskiego wojska, które mają zastosowanie cywilne i wojskowe, w tym niektórych minerałów krytycznych. „Wall Street Journal” doniósł, że Pekin również zaczął szerzej ograniczać eksport pierwiastków ziem rzadkich do Japonii. Japonia potępiła chiński zakaz podwójnego zastosowania, ale odmówiła komentarza w sprawie doniesień o szerszym zakazie, którego Chiny nie potwierdziły ani nie zaprzeczyły. Wcześniej Państwo Środka sięgało po ograniczenia eksportu wobec Japonii. W 2010 roku Chiny wstrzymały eksport po incydencie w pobliżu spornych wysp na Morzu Wschodniochińskim. Od tego czasu Japonia zmniejszyła swoją zależność od Chin z 90% do 60%, inwestując w projekty zagraniczne, takie jak współpraca domu handlowego Sojitz z australijską firmą Lynas Rare Earths oraz promując recykling i procesy produkcji pierwiastków ziem rzadkich, które w mniejszym stopniu opierają się na tych minerałach. Projekt na wyspie Minamitori jest jednak pierwszym, który próbuje pozyskiwać pierwiastki ziem rzadkich z terytorium kraju. „Podstawowym rozwiązaniem jest możliwość produkcji pierwiastków ziem rzadkich w Japonii. Jeśli ta nowa runda ograniczeń eksportu obejmie znaczną część pierwiastków ziem rzadkich, japońskie firmy ponownie podejmą wysiłki, aby wycofać się z Chin, ale nie sądzę, aby było to łatwe” – powiedział Takahide Kiuchi, ekonomista wykonawczy w Nomura Research Institute. Analitycy twierdzą, że w przypadku niektórych ciężkich pierwiastków ziem rzadkich, takich jak te wykorzystywane w magnesach w silnikach pojazdów elektrycznych i hybrydowych, Japonia jest niemal całkowicie zależna od Chin – co stanowi poważne ryzyko dla kluczowego dla Japonii przemysłu motoryzacyjnego. Od czasu paniki w 2010 roku japoński rząd i firmy prywatne zgromadziły zapasy tych minerałów, choć nie ujawniają ich wolumenów. Projekt na wyspie Minamitori, w który rząd zainwestował 40 miliardów jenów (250 milionów dolarów) od 2018 roku, jest przedsięwzięciem długoterminowym. Szacowane zasoby nie zostały ujawnione, a cel produkcyjny nie został ustalony. Jeśli jednak projekt się powiedzie, w lutym 2027 roku zostaną przeprowadzone próby wydobywcze na pełną skalę. „Wydobycie mułu było wcześniej uważane za nieekonomiczne ze względu na wysokie koszty. Jeśli jednak zakłócenia w dostawach z Chin będą się utrzymywać, a nabywcy będą skłonni płacić wyższe ceny, projekt może stać się opłacalny w nadchodzących latach” – powiedział Kotaro Shimizu, główny analityk w Mitsubishi UFJ Research and Consulting. Chiny bacznie obserwują sytuację. Kiedy statek przeprowadzał badania wokół wyspy w czerwcu ubiegłego roku, w pobliżu przepływała flota chińskich okrętów wojennych.

- Australijska firma wydobywcza ziem rzadkich VHM poinformowała o rozwiązaniu umowy z chińską firmą Shenghe Resources dotyczącej projektu wydobycia ziem rzadkich w Goschen, ponieważ nie zostały spełnione warunki zawieszające. VHM poinformował, że decyzja ta podkreśla plan firmy, aby pozyskać szerszą grupę potencjalnych nabywców w związku ze wzrostem globalnego popytu na minerały krytyczne ze strony nabywców spoza Chin. Firma poinformowała, że zatrudniła Macquarie Capital do prowadzenia rozmów z partnerami odkupu i potencjalnymi partnerami projektu w Goschen w australijskim stanie Wiktoria. Projekt Goschen to flagowy projekt VHM, koncentrujący się na wydobyciu minerałów krytycznych, takich jak pierwiastki ziem rzadkich i tytan, które napędzają systemy czystej energii, elektromobilność, zaawansowane zastosowania obronne i nowoczesne technologie cyfrowe. Umowa z Shenghe, ogłoszona w 2024 roku, określała warunki dostaw 6400 ton metrycznych rocznie cennego koncentratu minerałów ziem rzadkich, między innymi z projektu Goschen firmy VHM, na początkowy okres trzech lat. Firma poinformowała, że projekt zakłada rozpoczęcie produkcji koncentratów ziem rzadkich i piasków mineralnych do końca 2027 roku, a zakończenie umowy z Shenghe oznaczało, że 100% produktów będzie dostępnych do zakupu. W 2025 roku firma pozyskała do 200 milionów dolarów finansowania z amerykańskiego Banku Eksportu i Importu (EXIM) na wsparcie rozwoju projektu Goschen. Shenghe rozwija się w australijskim sektorze pierwiastków ziem rzadkich, kupując prawie 20% udziałów Peak Rare Earths w 2022 roku i podpisując w tym samym roku umowę na zakup produktów z projektu Ngualla firmy Peak w Tanzanii. We wrześniu ubiegłego roku częściowo państwowa firma Shenghe przejęła pełną kontrolę nad Peak po tym, jak dała zielone światło chińskiemu producentowi pierwiastków ziem rzadkich na ofertę przejęcia o wartości 130 milionów dolarów. Umowa została zawarta w momencie, gdy Australia rozważała ustalenie ceny minimalnej, która miałaby wspierać projekty związane z minerałami krytycznymi i pozycjonować się jako alternatywa dla Chin, dominującego dostawcy.

- Indie były eksporterem netto stali gotowej w pierwszych dziewięciu miesiącach roku obrotowego 2025/26 osiągając 4,8 mln ton metrycznych (+33,3% s/s). Dane pokazały, że drugi co do wielkości producent stali surowej na świecie zaimportował w tym samym okresie 4,65 mln ton metrycznych stali gotowej. W grudniu rząd nałożył cło importowe na niektóre wyroby stalowe, aby ograniczyć tańsze dostawy, głównie z Chin. Cło, znane lokalnie jako cło ochronne, będzie wynosić 12%, następnie 11,5% w drugim roku i 11% w trzecim roku. Dane pokazują, że Indie wyprodukowały 117,6 mln ton metrycznych stali gotowej w okresie kwiecień-grudzień, a jej zużycie wyniosło 119,3 mln ton metrycznych. Produkcja stali surowej w tym okresie wyniosła 123,9 mln ton metrycznych.

- Całkowite zapasy aluminium zakończyły rok na poziomie 669 140 ton, najniższym poziomie od połowy 2022 roku, co potwierdza zmianę narracji dotyczącej aluminium, wywołując wzrosty cen do ponad $3100/tonę.

Stany magazynowe metali przemysłowych

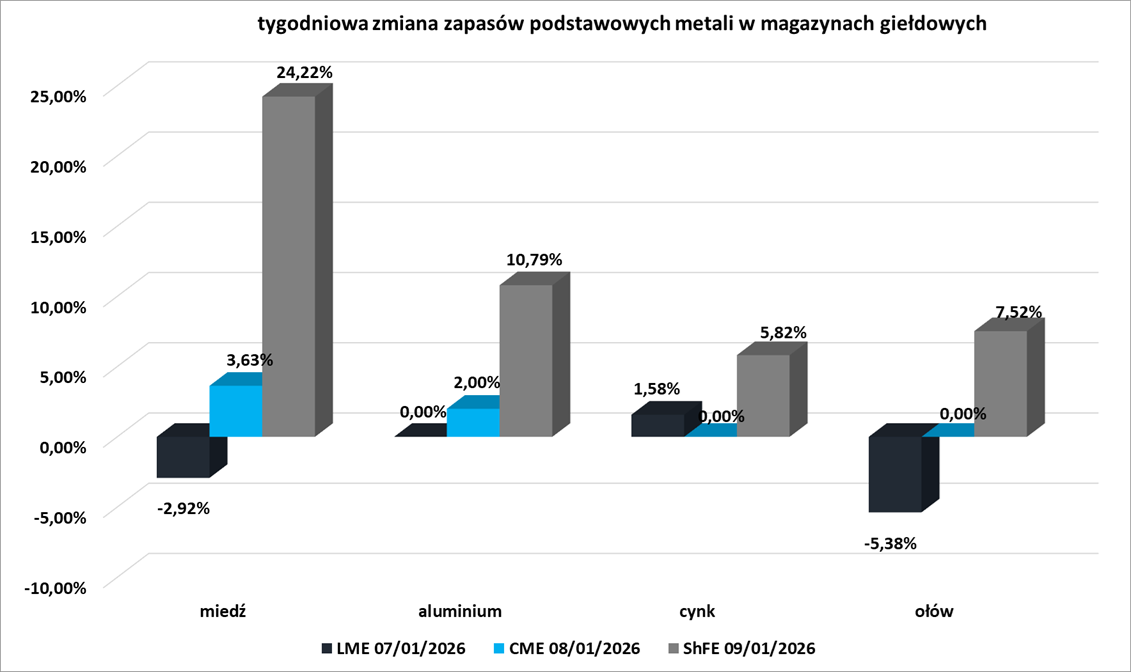

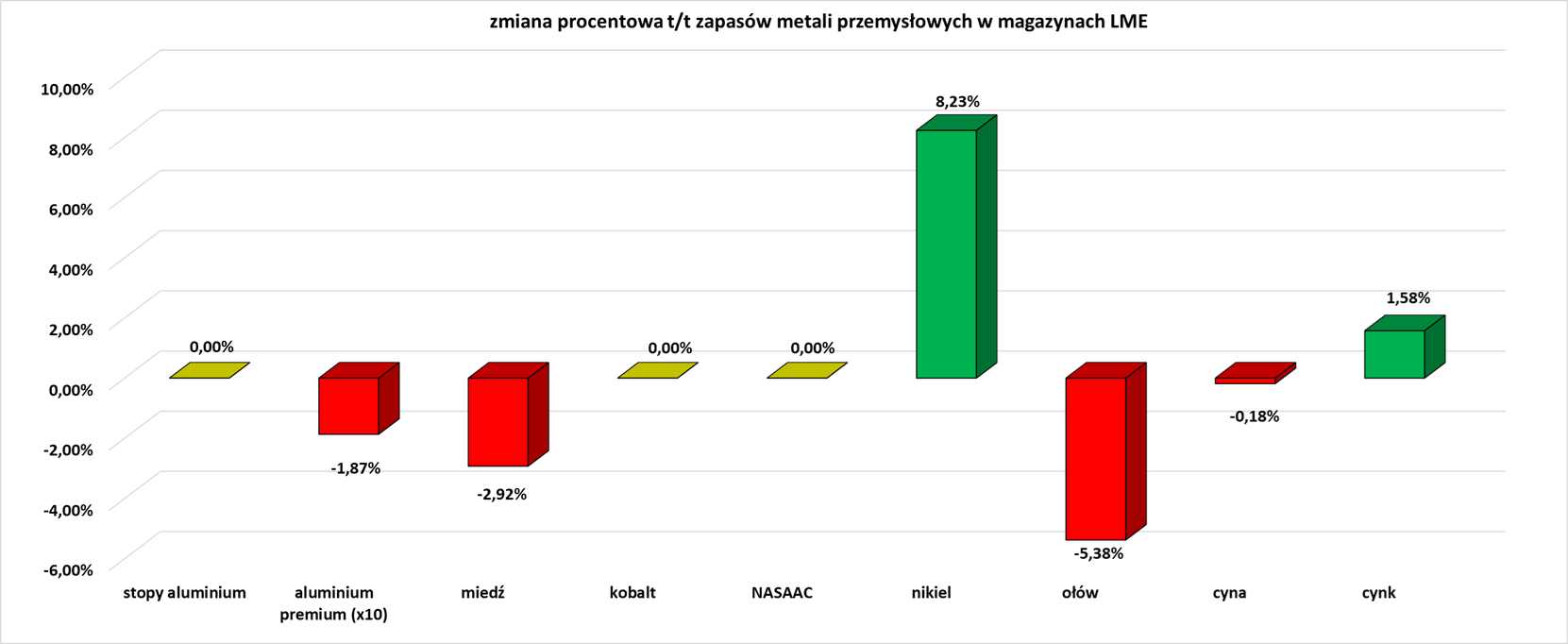

- Tygodniowe zmiany zapasów kluczowych metali przemysłowych w magazynach giełd CME (NYMEX & COMEX), szanghajskiej (ShFE) i londyńskiej (LME) giełdy:

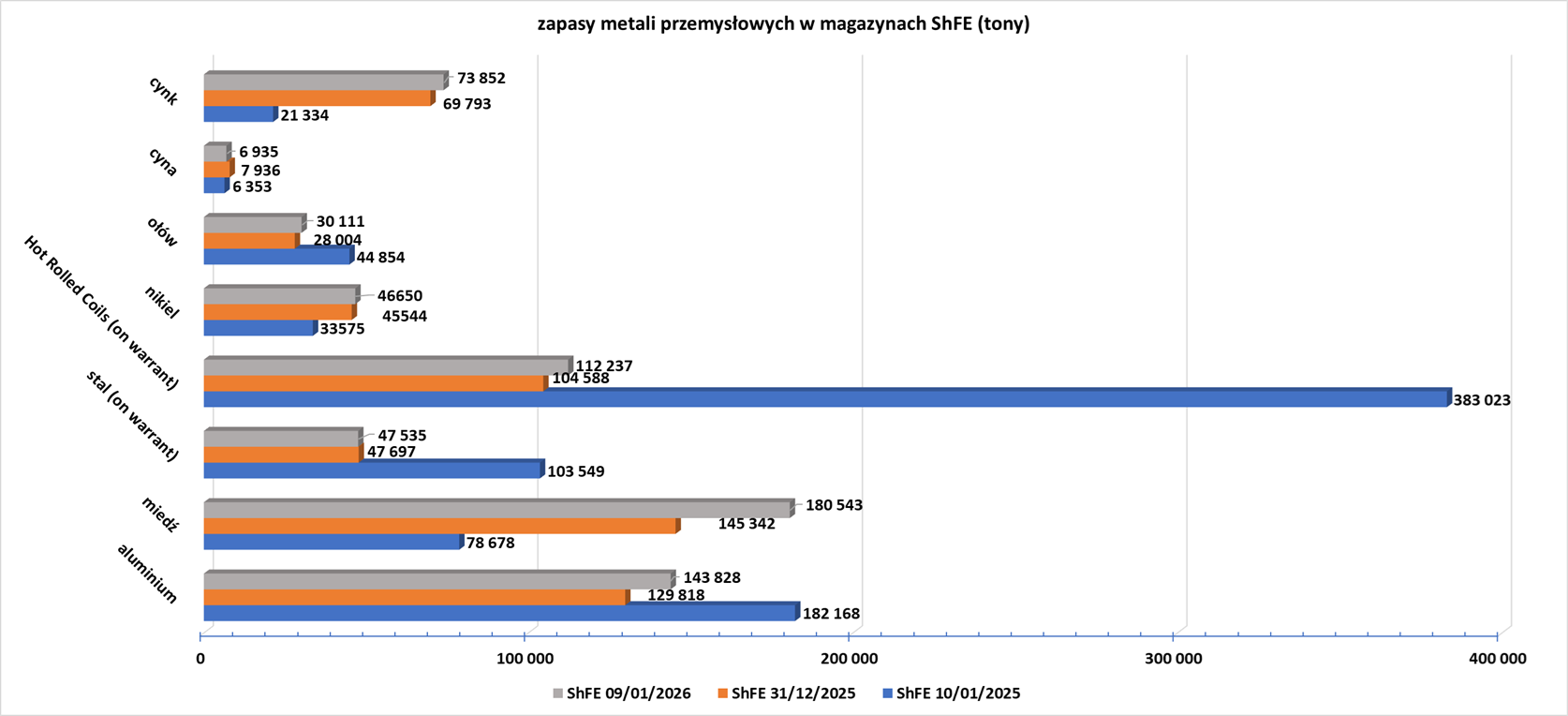

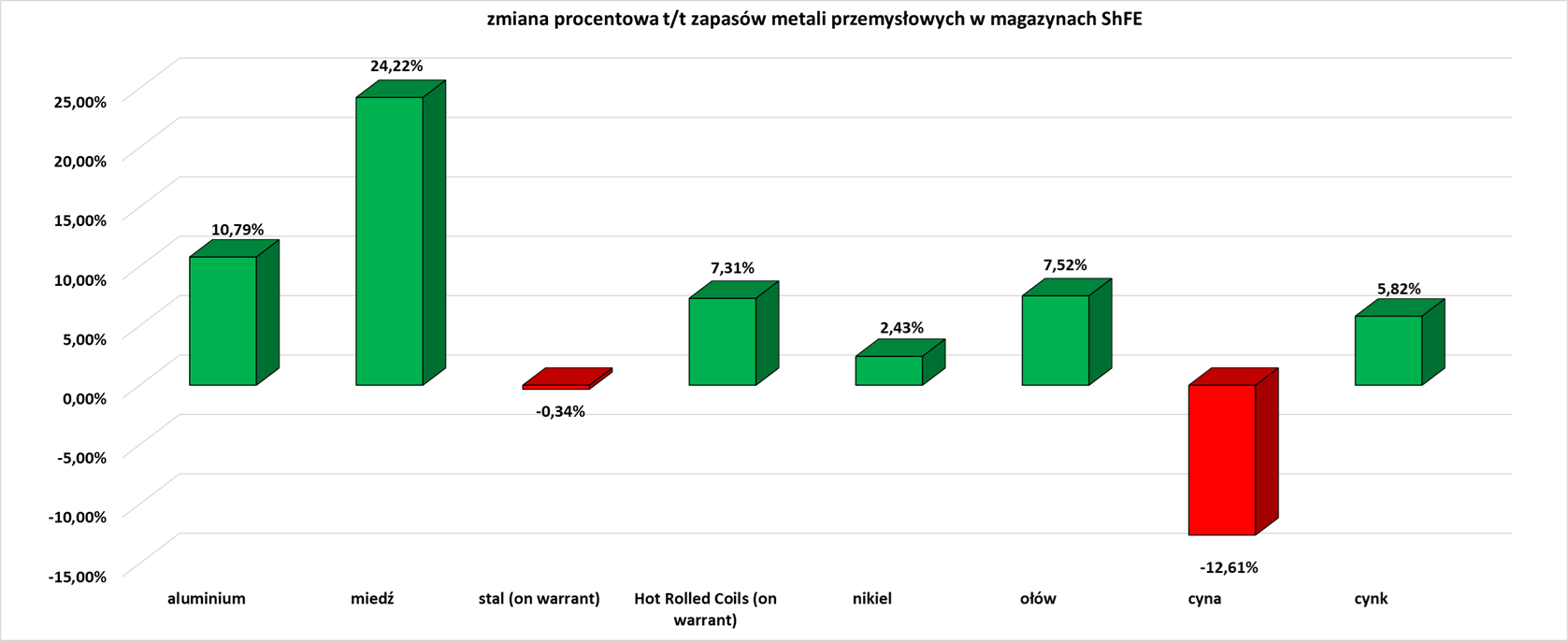

- Zapasy metali przemysłowych w magazynach Szanghajskiej Giełdy (ShFE):

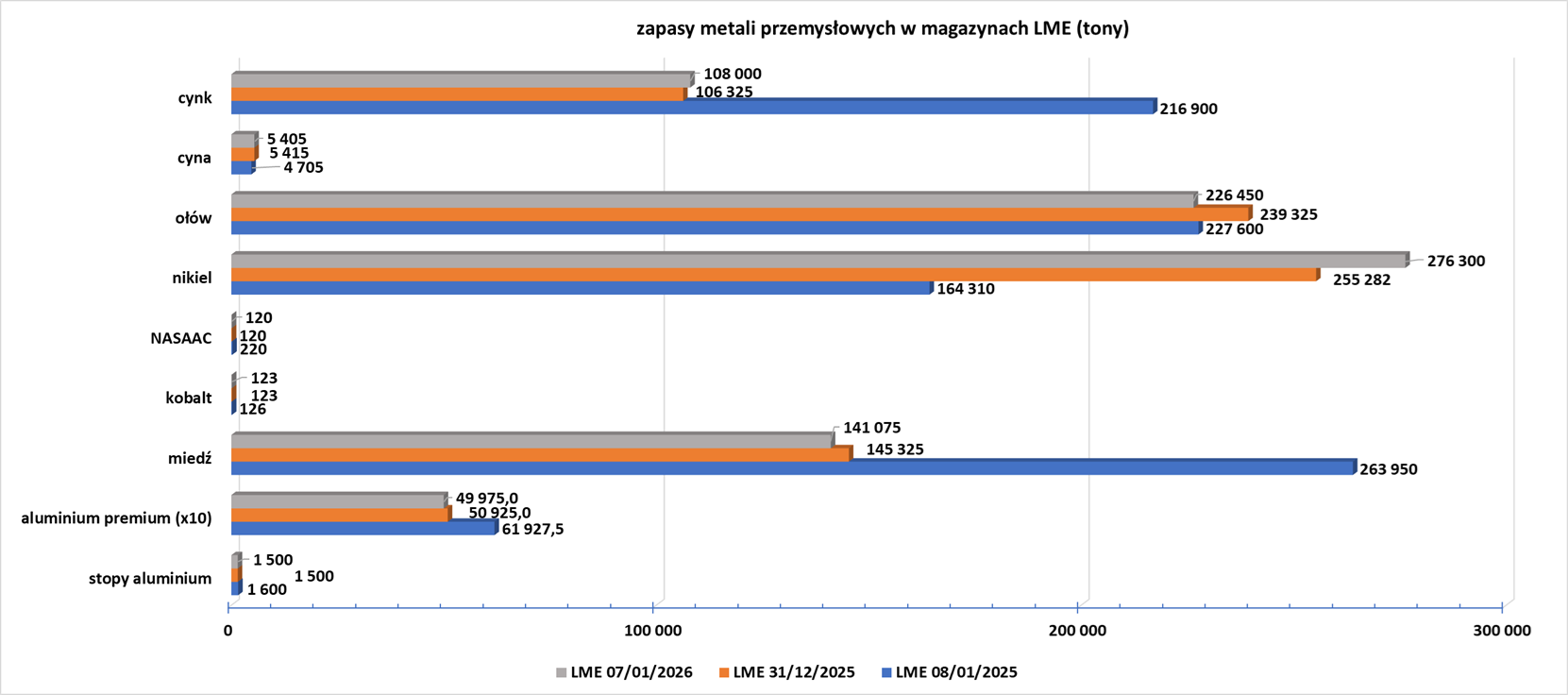

- Zapasy metali przemysłowych w magazynach Londyńskiej Giełdy Metali (LME):

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube. Prócz tego w ramówce mojego kanału są materiały typu short, raporty pogodowe, odcinki specjalne czy także video tylko dla wspierających, m. in. cykl Surowcowy radar. Zachęcam do subskrypcji, a najnowszy odcinek znajdziecie poniżej:🔽

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.