aktualności – 18 maja 2020

Poniedziałek, czas więc na nowy zestaw aktualności z rynku surowców jak i program w Comparic24!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

Statystyki

Od niedzieli do czwartku pomiędzy 19:30 a 20:00 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule. W każdy zaś weekend na dzienniku tradera pojawia się wpis poświęcony potencjalnej sekwencji na podstawie statystyk na kolejny tydzień oraz informacja o średnich zasięgach dla najsilniejszych intraday’owych statystyk.

Z kolei w serwisie Surowcowe.info publikuję statystyki miesięczne dla dwunastu surowców: ropy Brent, srebra, złota, gazu ziemnego, soi, kukurydzy, pszenicy, cukru, kawy, kakao, soku pomarańczowego oraz bawełny.

W dzisiejszych aktualnościach:

- kawa

- cukier

- kakao

- sok pomarańczowy

- pszenica

- soja

- ropa naftowa

- gaz ziemny i węgiel

- metale przemysłowe

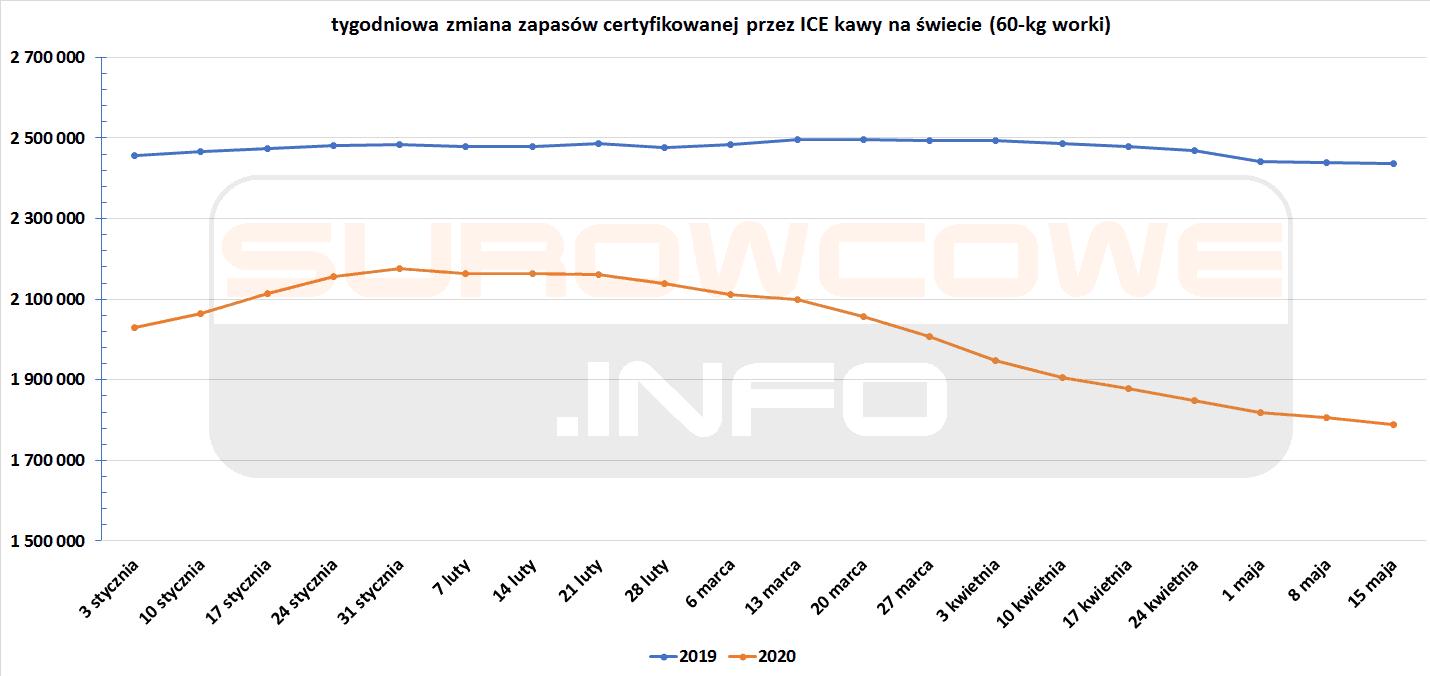

Kawa

- Zapasy kawy w magazynach ICE:

Cukier

- Zła pogoda jest przyczyną mniejszego obszaru zasiewów buraka cukrowego na Ukrainie. 209 000 hektarów oznacza 5% spadek r/r, jednocześnie kiepska pogoda może oznaczać znacznie gorsze zbiory.

Kakao

- Dostawy kakao w Ghanie w sezonie 2019/20 (trwającym od 1 października 2019) wyniosły 698 tysięcy ton (-2,79% s/s).

- Zapasy kakao w magazynach ICE:

Sok pomarańczowy

- Prognozy produkcji pomarańczy w sezonie 2019/20 w USA wynoszą 5,172 mln ton (-4,13% s/s).

Pszenica

- Sprzedaż pszenicy na Ukrainie osiągnęła 19,7 miliona ton, co oznacza że do końca Q2 2020 można eksportować z tego kraju tylko 500 tysięcy ton tego zboża. Rząd Ukrainy poinformował że nie zwiększy limitu eksportowego w końcówce sezonu 2019/20 (trwającego do końca czerwca 2020).

Soja

- Brazylijscy farmerzy zakontraktowali już sprzedaż 30% soi na sezon 2020/21, a wartość ta może wzrosnąć nawet do ponad 50% przed rozpoczęciem zasiewów soi we wrześniu 2020. Zazwyczaj przed okresem zasiewów sprzedaje się do 30% potencjalnych zbiorów – obecnie sprzedaż jest napędzana siłą dolara względem brazylijskiego reala.

Ropa naftowa

- Arabia Saudyjska zapowiedziała, że w czerwcu będzie wydobywać 7,492 mln baryłek ropy naftowej dziennie – co jest najniższą wartością w XXI wieku.

- Barclays Commodities Research podnosi prognozy cen ropy na 2020 rok. Brent ma być średnio po $37/baryłkę a WTI po $33/baryłkę. W 2021 roku prognozują średnio $53 za baryłkę Brentu i $50 za baryłkę WTI. Nie przewidują powtórki z 20 kwietnia kiedy to ceny kontraktów na ropę WTI spadły poniżej zera.

- Amerykańska firma United Energy Trading przy współpracy z Getka oraz polską firmą UNIMOT realizują pierwszą dostawę ropy naftowej z USA na Białoruś. Dotychczasowy wierny sojusznik Rosji i odbiorca rosyjskiej ropy jaką jest Białoruś w kwietniu zakupiła ropę od Arabii Saudyjskiej. To pokłosie tegorocznego sporu o cenę ropy z Rosji, po której prezydent Łukaszenko zapowiedział dywersyfikację źródeł ropy naftowej.

- Rosneft (odpowiadający za 40% wydobycia ropy naftowej w Rosji) poinformował o stratach netto w Q1 2020 w wysokości $2,1 mld na skutek spadku cen ropy wywołanych pandemią koronawirusa i marcowym zerwaniem współpracy znanej jako OPEC+. W Q1 2020 Rosneft obniżył produkcję ropy oraz kondensatu gazu do 4,64 miliona baryłek dziennie (-2,2% r/r). Spółka prognozuje że ostatnie zobowiązania OPEC+ do cięć obniżą produkcję o 10% czyli około 467 tysięcy baryłek dziennie. Rosneft zapowiedział też zmniejszenie budżetu inwestycyjnego na 2020 roku o 21% czyli $2,7 mld.

- Nowa spółka Roszarubezhnieft należąca do Rosji odkupiła aktywa Rosneftu w Wenezueli. Kapitał nowej spółki wynosi $4 mld.

- Ciąg dalszy cięć aktywnych odwiertów w USA. 20. tydzień 2020 roku przyniósł zamknięcie kolejnych 35 punktów, pozostawiając 339 aktywnych odwiertów ropy i gazu w USA. Odwiertów ropy jest 258 (-34 t/t), a gazowych 79 (-1 t/t). Spadek aktywnych punktów w tym roku wynosi już 52%.

- Liczba aktywnych odwiertów ropy w Kanadzie spadła o 3 punkty. Oznacza to historycznie niską wartość czynnych punktów wynoszącą 23 odwierty.

- Petroleo Brasileiro S.A. zmniejszyło produkcję ropy naftowej w kwietniu o 200 tysięcy baryłek dziennie (~10%), ale nie widzi potrzeby dalszych cięć i przywraca produkcję do poprzedniej wielkości. Wynika to z ciągłego zapotrzebowania na brazylijską ropę naftową w Chinach. Spółka w kwietniu wyeksportowała rekordowy 1 mln baryłek dziennie i zapowiada możliwość zwiększenia eksportu o 10%. Firma oczekuje, że popyt na wszystkie produkty z wyjątkiem paliwa do silników odrzutowych powróci do prawie normalnego poziomu w Q3 lub Q4 2020.

Gaz ziemny i węgiel

- Azjatyckie ceny spotowe skroplonego gazu ziemnego (LNG) wzrosły do $2,4/mmBtu. Wynika to z anulacji ładunków z USA, a także ograniczeń produkcyjnych w Malezji i Australii, które zmniejszają podaż. Jednocześnie prognozy ciepłego lata zwiększają zapotrzebowanie na gaz do celów energetycznych – by pokryć zwiększone zapotrzebowanie gospodarek na prąd do klimatyzacji. GS Energy z Korei Południowej kupiło ładunek z dostawą w czerwcu w cenie $2,6-$2,7/mmBtu. Chińska grupa energetyczna Guangdong Energy zakupiła LNG z dostawą w lipcu za $2,4/mmBtu, Foran Energy Group za ładunek czerwcowy płaciła $2,6/mmBtu, tajlandzkie PTT za podobny termin dostawy płaci w przedziale $2,30-$2,50/mmBtu, a japońskie Tohoku Electric zapłaciło $2,4/mmBtu za dostawę w czerwcu. Wciąż jest dostępnych kilka ładunków z dostawami na czerwiec co oznacza, że wzrost popytu jest powolny.

- Włoska grupa energetyczna Eni przygotowuje się do sprzedaży swoich aktywów gazowych w Australii. Transakcja, nadzorowana przez Citi Group, ma przynieść spółce nawet $1 mld i sprawić, że Włosi praktycznie znikną z australijskiego rynku. Eni zobowiązała się do ograniczenia produkcji ropy od 2025 roku i chce zredukować swoją emisję gazów cieplarnianych o 80%, głównie poprzez inwestycje w odnawialne źródła energii. Jedną z nich jest zakupiony w 2019 roku projekt „Katherine solar” mieszczący się w północnej Australii – nie określono czy będzie on również na sprzedaż.

- Gazprom zapowiada że wygasająca w maju umowa tranzytowa na gaz ziemny z Polską nie zostanie przedłużona. Obowiązująca od lat 90-tych umowa tranzytowa gazociągiem jamalskim o przepustowości 33 mld m3 (bcm) transferuje rosyjski gaz do Polski i Niemiec. Po wygaśnięciu umowy Gazprom może zarezerwować przepustowość krótkoterminową u Gaz-System, operatora polskiego systemu rurociągów. Eksport Gazpromu do Europy w tym roku ma spaść do 167 mld m3 z 199 mld m3 w 2019 roku. Zapotrzebowanie na gaz w Polsce wynosi około 17 mld m3 rocznie, z czego ponad połowa pochodzi z Rosji w ramach długoterminowego kontraktu z Gazpromem. Polska stara się o dywersyfikację dostaw gazu poprzez rozbudowę terminala LNG w Świnoujściu oraz budowę rurociągu importującego gaz z Norwegii.

- Produkcja węgla w Chinach wzrosła w kwietniu do 3,2 miliona ton (+6% r/r). W kwietniu Chiny zaimportowały węgiel 301 mln ton węgla (+22,3% r/r), a wzrost importu w pierwszych czterech miesiącach 2020 roku wyniósł 26,9% r/r.

Metale przemysłowe

- Chińska produkcja 10 metali nieżelaznych – w tym miedzi, aluminium, ołowiu, cynku i niklu – wzrosła w kwietniu do 4,93 miliona ton (+3,8% r/r).

- Zapasy miedzi w magazynach zarejestrowanych na Londyńskiej Giełdzie Metali (LME) wzrosły w tym tygodniu do 277 850 ton (+30% t/t).

- Zapasy miedzi w magazynach zarejestrowanych na Shanghai Futures Exchange (ShFE) wzrosły do 208 890 ton (+2,3% t/t).

- Zapasy ołowiu w magazynach ShFE wzrosły do 7 211 ton (+11,9% t/t).

- Zapasy aluminium w magazynach ShFE spadły do poziomu 352 342 ton (-9,4% t/t).

- Zapasy niklu i cyny w magazynach ShFE nieznacznie spadły w ciągu tygodnia, podczas gdy zapasy cynku spadły w ostatnim tygodniu do 116 022 ton (-4,9% t/t).

- Chiny wyprodukowały w kwietniu 85,03 mln ton surowej stali (+7,7% m/m; +0,2% r/r), co daje dzienną produkcję na poziomie 2,83 mln ton (najwyższą od czerwca 2019 roku). Wskaźniki wykorzystania mocy produkcyjnych w 163 stalowniach wzrosły do 85,59% w piątek, 15 maja 2020.

- Chiński Tianqi Lithium, jeden z największych światowych producentów litu, stara się o „dostosowanie” terminów spłaty pożyczek bankowych na skutek gwałtownego spadku cen litu na światowych rynkach. Firma rozważa też sprzedaż aktywów lub pozyskanie strategicznych inwestorów. Spółka ma do spłaty m. in. $1,9 mld (z $3,5 mld) pożyczki wziętej na zakup 23,8% udziałów w chilijskiej spółce górniczej Sociedad Quimica y Minera de Chile w 2018 roku od państwowego banku Citic Group – termin spłaty przypada na listopad 2020. Prócz tego spółka ma do 28 maja spłacić $5,6 mln odsetek z obligacji korporacyjnych (wartych $300 mln) wygasających w 2022 roku.

- W piątek 15 maja 2020 Zambia ponownie otworzyła granicę z Tanzanią dla eksportu miedzi i kobaltu oraz importu paliwa.

Omówienie aktualności

Powyższe aktualności możecie zobaczyć omówione w programie Surowcowe info w Comparic24 o godzinie 14:00 w poniedziałek, 18 maja 2020: