aktualności – 10 maja 2021

Rzadko się zdarza, ale w dzisiejszych aktualnościach jest mało informacji o ropie naftowej, a w dziale gazu ziemnego dominują standardowe, cotygodniowe zestawy danych. Z kolei sporo jest newsów dotyczących metali przemysłowych (od dziś rozbitych na trzy nowe działy: miedź, stany magazynowe metali przemysłowych oraz pozostałe metale przemysłowe), dużo dowiemy się też o surowcach rolnych oraz softowych jak kawa i kakao. A o 14:00 premiera nowego odcinka programu – zapraszam serdecznie do oglądania i komentowania!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

Statystyki

Od niedzieli do czwartku pomiędzy 19:30 a 20:00 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule. W każdy zaś weekend na dzienniku tradera pojawia się wpis poświęcony potencjalnej sekwencji na podstawie statystyk na kolejny tydzień oraz informacja o średnich zasięgach dla najsilniejszych intraday’owych statystyk.

Z kolei w serwisie Surowcowe.info publikuję statystyki miesięczne dla dziewiętnastu surowców: ropy Brent, ropy WTI, srebra, złota, miedzi, gazu ziemnego, soi, kukurydzy, pszenicy, cukru, kawy arabika, kawy robusta, kakao, soku pomarańczowego, bawełny, ryżu, wieprzowiny, bydła (live cattle) oraz papierów na emisję dwutlenku węgla.

W dzisiejszych aktualnościach:

- raporty USDA

- ogólne informacje

- kawa

- kakao

- kukurydza

- ryż

- soja

- pozostałe zboża

- wieprzowina, wołowina oraz drób

- ropa naftowa

- gaz ziemny

- węgiel

- kamienie szlachetne

- złoto

- srebro

- miedź

- pozostałe metale przemysłowe

- stany magazynowe metali przemysłowych

Raporty USDA

- 12 maja o 18:15 (czasu PL) USDA opublikuje raporty z grupy World Markets and Trade, które zazwyczaj mają duży wpływ na rynki surowców rolnych. Przypominam, że na stronie jest dostępny kalendarz z wieloma wydarzeniami z rynków surowcowych.

Ogólne informacje

- The Food and Agriculture Organization ONZ (FAO) poinformowało że kwiecień to jedenasty z rzędu miesiąc ze wzrostem cen żywności na świecie. Wzrost koszyka zbóż, nasion oleistych, produktów mlecznych, mięsa i cukru wyniósł 2 pkt m/m do 120,9 pkt – to najwyższy poziom indeksu od prawie 7 lat.

Wskaźnik cen zbóż w kwietniu wzrósł o +1,2% m/m oraz +26% r/r.

Z kolei ceny olejów roślinnych wzrosły o +1,8% m/m, a ceny mięsa o +1,7% m/m.

Ceny cukru wzrosły o +3,9% m/m oraz +60% r/r.

FAO podniosła też prognozę globalnej produkcji zbóż w sezonie 2020/21 na 2,767 mld ton (wzrost o 1,7 mln ton względem poprzedniej prognozy, +2,1% s/s). Pierwsze prognozy dotyczące pszenicy na sezon 2021/22, przewidując produkcję na poziomie 778,8 mln ton (+0,5% s/s), z czego największy skok spodziewany jest w UE: +6% s/s.

Kawa

- Wg Commerzbank „Niepewność związana z faktyczną wielkością brazylijskich upraw, których zbiory już się rozpoczęły i które prawdopodobnie będą bardzo słabe, obecnie zniechęca producentów do sprzedaży jakichkolwiek znaczących ilości. Jednocześnie postęp w programach szczepień przeciwko koronawirusowi w wielu krajach daje nadzieję na wzrost popytu.”

- Trwają społeczne protesty w Kolumbii, ograniczając eksport m.in. kawy z tego kraju.

- W ostatnim tygodniu kwietnia doszło do eskalacji przemocy związanej z przemysłem narkotykowym w Kolumbii, w wyniku której zginęło pięciu zbieraczy kawy – był to kolejny przypadek ofiar śmiertelnych wśród zbieraczy kawy w regionie.Istnieją obawy, że kontynuacja tej przemocy powstrzyma zbieraczy przed zbieraniem plonów w regionach, w których bezpieczeństwo jest zagrożone.

- 24 i 25 czerwca będzie miała miejsce internetowa konferencja Hawai’i Coffee Association, na której m.in. poruszone będą tematy rdzy kawowej (24 czerwca 19:45 czasu PL), a także będzie miał miejsce panel z pracownikami amerykańskiego Departamentu Rolnictwa (25 czerwca 20:00 czasu PL). <<mam nadzieję, że dobrze przeliczyłem godziny wykładów – założyłem że są podane w czasie Adak>> Rozpiska konferencji oraz rejestracja pod tym linkiem.

- Zapasy kawa w magazynach ICE: trzeci tydzień z rzędu rośnie dywergencja między sezonem bieżącym a ubiegłym. Mamy wyższe zapasy kawy i one rosną (+57,2k t/t) podczas gdy rok temu były niższe i spadały (-17,1k t/t).

Kakao

- Wg wstępnych badań około 15% gospodarstw uprawiających kakao na Wybrzeżu Kości Słoniowej znajduje się na chronionych obszarach leśnych, co może naruszać standardy oczekiwane w przyszłych przepisach prawnych Unii Europejskiej, jednego z kluczowych odbiorców ziarna kakao – w 2019 roku kraje UE (z wyłączeniem Wielkiej Brytanii) zaimportowały 56,17% eksportu kakao z Wybrzeża Kości Słoniowej.

- Zapasy kakao w magazynach ICE, kontynuacja wzrostu zapasów, podobnie jak sezon wcześniej, jednak w tym sezonie przyrost zapasów jest +448% większy niż w sezonie 2019/20.

Kukurydza

- W ostatnim tygodniu kwietnia USA sprzedały na eksport 243,5 tysiąca ton kukurydzy – znacznie poniżej co najmniej 300 tysięcy ton spodziewanych przez analityków.

- Ubiegłotygodniowa sprzedaż kukurydzy do Chin na sezon 2021/22 osiągnęła 1,36 mln ton.

- Według Chińskiego Narodowego Centrum Informacji o Zbożach i Olejach, import kukurydzy w sezonie 2021/22 może spaść nawet o 30% s/s z powodu wzrostu produkcji krajowej i większego zakupu alternatywnych zbóż paszowych, takich jak jęczmień i sorgo. Wstępne szacunki mówią o imporcie na poziomie 20 mln ton kukurydzy w sezonie 2021/22.

Ryż

- Bangladesz po raz pierwszy zatwierdził przetarg na zakup 50000 ton ryżu z Indii koleją, by przyśpieszyć dostawy. Może to świadczyć o dużych brakach w zapasach ryżu w tym kraju.

Soja

- Chiński import soi w pierwszych czterech miesiącach 2021 roku wyniósł 28,63 mln ton (+17% r/r), z czego kwietniowy wzrost importu wyniósł +11% r/r.

Pozostałe zboża

- Statistics Canada szacuje zapasy rzepaku na 6,572 mln ton (-37,73% r/r) – prognozy sugerowały zapasy na poziomie 6,7 mln ton.

Wieprzowina, wołowina oraz drób

- Kwietniowy import mięsa przez Chiny wyniósł 922 tysiące ton (-9,61% m/m; +6,9% r/r). Sumaryczny import mięsa w pierwszych czterech miesiącach wyniósł 3,55 mln ton (+16,9% r/r). Zwiększony import r/r jest związany z nową falą afrykańskiego pomoru świń, jaka się pojawiła w niektórych chińskich prowincjach na początku roku.

- Arabia Saudyjska zakazała importu od 23 maja z 11 brazylijskich zakładów drobiarskich, nie podając żadnych wyjaśnień. Wśród zakazanych zakładów jest m.in. siedem lokacji JBS S.A. (wg Saudi Food and Drug Authority). BRF S.A. poinformował, że żaden z jego obiektów nie trafił na. Brazylijskie władze oraz firmy o zakazie dowiedziały się o zakazie po opublikowaniu listy zakładów przez listę Saudi Food and Drug Authority. Kraje arabskie, które importują produkty halal wytwarzane zgodnie z muzułmańskimi normami żywieniowymi, od pewnego czasu próbują ograniczyć import, jednocześnie zwiększając krajową produkcję mięsa.

Ropa naftowa

- Chiński import ropy naftowej w kwietniu 2021 spadł do 9,82 mln baryłek dziennie (-0,2% r/r).

- Zapasy ropy naftowej w magazynach Shanghai Futures Exchange (ShFE) na dzień 7 maja 2021 wynosiły 17,052 mln (b/z t/t; +108,87% r/r).

- Liczba aktywnych odwiertów naftowych w USA wzrosła o 2 w ubiegłym tygodniu, czyli jest 344 aktywnych punktów.

Gaz ziemny

- Kwietniowy import LNG przez Chiny wyniósł 6,48 mln ton (+11% m/m).

- W związku z rosnącą liczbą przypadków koronawirusa w Indiach, co wpływa negatywnie na zapotrzebowanie, co najmniej jeden kolejny statek (od aktualności z 3 maja) mający mieć rozładunek w tym kraju został przekierowany do innych portów. W sumie co najmniej 7 jednostek z LNG zmieniło port docelowy w związku z sytuacją epidemiczną w Indiach w ostatnim czasie.

- Ceny spotowe skroplonego gazu ziemnego (LNG) w Azji w ubiegłym tygodniu wzrosły – czerwcowe dostawy wyceniane są na $9,65/mmBtu (+9,04% t/t). Lipcowe dostawy z kolei wycenia się na $9,75/mmBtu.

- Majowa podaż gazu ziemnego w USA (z wyłączeniem Alaski) wynosi średnio 90,8 mld stóp sześciennych dziennie (+0,22% m/m).

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 88,1 mld stóp sześciennych dziennie (bcfd) czyli +1,03% t/t. W przyszłym tygodniu zapotrzebowanie na gaz ma wynieść 84,7 bcfd.

- Majowy przepływ LNG do terminali eksportowych z USA wyniósł średnio 11,4 bcfd (-0,87% m/m), ustanawiając nowy rekord.

- Eksport gazu ziemnego z USA rurociągami wyniósł w maju 5,9 bcfd (-3,28% m/m).

- Liczba amerykańskich odwiertów gazowych wzrosła o 7 do poziomu 103 aktywnych punktów.

- Amerykańskie zapasy gazu ziemnego w ubiegłym tygodniu wzrosły o 60 mld stóp sześciennych (bcf) do 1,958 bilionów stóp sześciennych (tcf). Analitycy oczekiwali wzrostu zapasów o 64 bcf. Zapasy gazu w USA są obecnie o 3,0% poniżej 5-letniej średniej.

Węgiel

- Anglo American planuje wznowienie działalności w swojej kopalni Moranbah North w Australii w maju, która dostarcza węgiel koksujący. Wydobycie zostało wstrzymane w lutym po podwyższonych odczytach gazu w kopalni. Obecnie trwają inspekcje bezpieczeństwa. Kopalnia w 2020 roku dostarczyła 17 mln ton węgla koksującego (-23% r/r).

Kamienie szlachetne

- Największy diament oszlifowany w Rosji, Alrosa Spectacle o masie 100,94 karatów zostanie sprzedany na aukcji w Genewie w maju za pośrednictwem domu aukcyjnego Christie’s. Szacuje się, że osiągnie cenę co najmniej $13,3 mln, choć wg niektórych źródeł może zostać sprzedany nawet za $20 mln. Wydobyty w 2016 roku surowy kamień miał masę ponad 200 karatów, jego obróbka zajęła 20 miesięcy.

Złoto

- Rosyjska produkcja złota w Q1 2021 wyniosła 58,02 ton (-4,60% r/r).

- Tygodniowe zmiany zapasów metali szlachetnych w magazynach chicagowskiej i szanghajskiej giełdy:

Srebro

- Rosyjska produkcja srebra w Q1 2021 wyniosła 236,74 ton (+12,32 % r/r).

Miedź

- Kwietniowy import miedzi przez Chiny spadł względem marcowych przywozów. Import nieobrobionej miedzi wyniósł 484,89 tysiąca ton (-12,2% m/m; +5,1% r/r). Wzrost względem kwietnia 2020 wynika z większej dostępności kontenerów na import oraz spadkiem stawek frachtowych. Z kolei koncentratu miedzi Chińczycy zaimportowali 1,921 mln ton (-11,52% m/m; -5,3% r/r). To potwierdza moje przypuszczenia wyrażone w ubiegłotygodniowym programie dotyczącym importu miedzi przez Chiny.

- Niższa Izba Kongresu Chile zatwierdziła ustawę w sprawie podatków dla przemysłu górniczego. Ustawa trafi teraz do Senatu. Temat był wspomniany w aktualnościach z 6 maja, a także w programie z tego dnia.

Pozostałe metale przemysłowe

- Japoński JFE Holdings Inc bada możliwość utworzenia spółki joint venture ze swoim indyjskim partnerem JSW Steel w celu produkcji i sprzedaży elektromagnetycznej blachy stalowej używanej w transformatorach. „Oczekuje się, że popyt na blachę ze stali elektromagnetycznej wzrośnie, odzwierciedlając rosnące zapotrzebowanie na energię elektryczną w Indiach” – powiedział prezes JFE, Koji Kakigi na konferencji prasowej.

- Chiński import aluminium w kwietniu 2021 wyniósł 437 285 ton (-1,4% m/m; +0,9% r/r).

- Chiński import rudy żelaza spadł w kwietniu do 98,57 mln ton (-3,5% m/m; +2,99% r/r). Według Chińskiego Stowarzyszenia Żelaza i Stali produkcja surówki w pierwszych 20 dniach kwietnia wzrosła w porównaniu z tym samym okresem w marcu.

- Chiński eksport wyrobów stalowych wzrósł w zeszłym miesiącu do 7,97 mln ton (+26% r/r). Import stali do Chin wyniósł 1,17 mln ton (+16% r/r). Pekin ogłosił pod koniec kwietnia, że anuluje ulgi podatkowe dla większości eksportu stali i zwolni tymczasowe cła importowe na niektóre podstawowe produkty stalowe, takie jak surówka, stal surowa i złom stalowy, aby zapewnić krajowe dostawy metali żelaznych.

- Chiński eksport ziem rzadkich spadł w kwietniu do 3 737 ton (-22,7% m/m; -13,4% r/r). Sumaryczny eksport w pierwszych czterech miesiącach wyniósł 15 642 tony (+1,9% r/r).

- Szacuje się, że popyt na lit wzrośnie do ponad miliona ton rocznie do 2025 roku, w 2020 roku popyt wyniósł 320 tysięcy ton. Wg aktualnych danych deficyt litu w 2025 roku wyniesie 200 tysięcy ton.

- Albemarle, największy na świecie producent litu, zamierza podwoić swoje moce produkcyjne do 175 000 ton do końca 2021 roku.

- Chilijski SQM planuje zwiększenie produkcji litu w tym roku o 71% do 120 tysięcy ton rocznie do grudnia 2021.

- Chiński Ganfeng Lithium zgodził się wykupić 11,47% akcji Bacanora Lithium za $264,5 mln, zwiększając swoje udziały w spółce do 28,88%. Bacanora, notowana na londyńskiej giełdzie, poinformowała że wycofa się z giełdy po zakończeniu transakcji z Chińczykami.

- MP Materials Corp odnotowała w Q1 2021 dochód netto w wysokości $16,1 mln (+747,37% r/r) czyli $0,09/akcję. W ciągu kwartału produkcja tlenków wzrosła do 9 849 ton (+2% r/r).Tlenki są wysyłane do Chin, gdzie są dalej przetwarzane na neodym i inne metale ziem rzadkich, które są wykorzystywane do wytwarzania magnesów dla szeregu urządzeń elektronicznych. Cena otrzymywana przez MP za tonę tlenków wzrosła do $5 891/tonę (+100% r/r).Firma stwierdziła, że prace nad przetwarzaniem własnych metali w Kalifornii są „na dobrej drodze”, chociaż nie podała zaktualizowanego harmonogramu.

Stany magazynowe metali przemysłowych

- Tygodniowe zmiany zapasów kluczowych metali przemysłowych w magazynach chicagowskiej, szanghajskiej i londyńskiej giełdy.

- Zapasy metali przemysłowych w magazynach Szanghajskiej Giełdy (ShFE). Trzeci tydzień z rzędu spadku zapasów aluminium. Drugi tydzień z rzędu wzrostu zapasów stali, ołowiu i cyny. Bardzo duży wzrost zapasów stali walcowanej na gorąco (+80,52% t/t!).

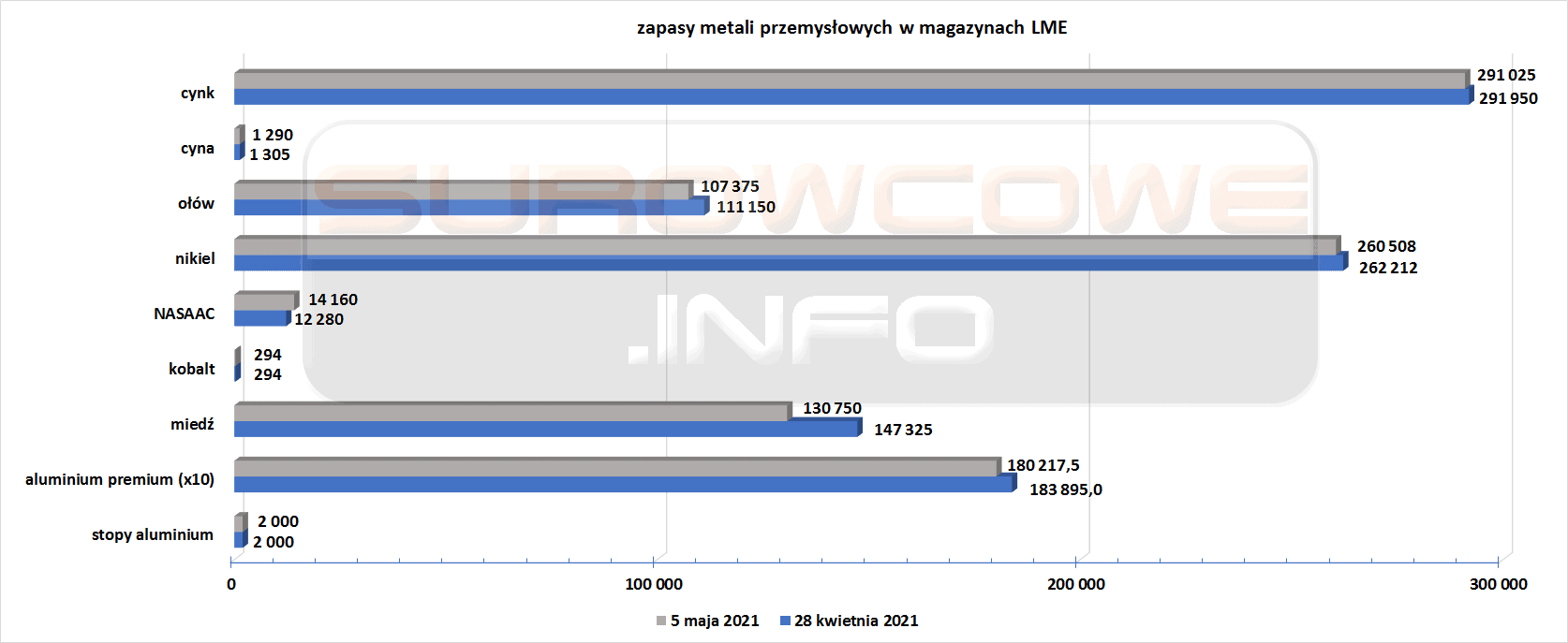

- Zapasy metali przemysłowych w magazynach Londyńskiej Giełdy Metali (LME). Czwarty tydzień z rzędu spadku zapasów ołowiu i cyny. Trzeci tydzień z rzędu spadku zapasów miedzi i cynku. Drugi z rzędu spadek zapasów niklu.

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube w poniedziałki i czwartki:

Ważna informacja dla inwestujących w węgiel koksujący:

https://www.wnp.pl/hutnictwo/chiny-rozpoczynaja-produkcje-stali-przy-uzyciu-wodoru-na-skale-przemyslowa,465414.html

może to być duży cios dla tego rynku i inwestowanie w spółki takie jak JSW niekoniecznie przyniesie zakładane wcześniej stopy zwrotu.

To prawda, szykują się do tego. Wspominałem o tym kilka programów temu