Abu Dhabi National Oil Company (ADNOC)|Aker BP|bawełna|benzyna (gasoline)|cukier|energia elektryczna|Equinor|Exxon Mobil|gaz ziemny|jęczmień|kakao|kawa|konferencja|kukurydza|metale przemysłowe|miedź|olej palmowy|olej sojowy|Petronas|pozostałe rośliny oleiste|pszenica|raporty|ropa naftowa|rzepak|Santos|Saudi Aramco|Shell PLC|słoneczniki|soja|spółki surowcowe|TotalEnergies|USDA (pozostałe)|USDA Crop progress|węgiel|złoto

Unia wraca do zmysłów? aktualności surowcowe – 7 maja 2026

Zapraszam na kolejny zestaw aktualności surowcowych!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- raporty

- kawa

- cukier

- kakao

- bawełna

- pszenica

- kukurydza

- soja

- pozostałe rośliny oleiste

- pozostałe zboża

- wieprzowina, wołowina, drób i ryby

- energia elektryczna

- ropa naftowa

- gaz ziemny

- węgiel

- złoto

- miedź

- pozostałe metale przemysłowe

- omówienie aktualności (YouTube)

Ogólne informacje

- 14 maja, od godziny 10:15, zapraszam do oglądania konferencji online Sell in May 2026. Już o 11:15, razem z Michałem Stajniakiem i Marcinem Wenusem porozmawiamy od geopolityce i cyklach cenowych na rynkach surowcowych. Darmowa rejestracja na stronie wydarzenia.

- Kwartalny Raport Surowcowy Q2 2026 dostępny na stronie w sklepie.

- Invest Cuffs zaprasza na do Poznania w dniach 5 – 6 październik 2026! Z kodem rabatowym prywatnyinwestor macie 10% zniżki na bilety dostępne na tej stronie!

- Chcesz uzyskać konto fundowane w firmie proptradingowej Fintokei o wartości nawet $400 000? Skorzystaj z linku i odbierz 10% zniżki na wyzwanie!

- Obecnie istnieje możliwość wspierania moich działań poprzez opcję „wsparcia kanału” na YouTube lub możesz „postawić mi kawę” poprzez tą stronę. Poniedziałkowe programy będą dostępne tylko dla wspierających kanał – dla pozostałych widzów będą udostępnione 24-36 godzin po premierze!

Raporty

- Majowe raporty USDA Crop Production oraz World Markets and Trade poznamy 12 maja.

- Dane z różnych raportów USDA są przy poszczególnych produktach rolnych.

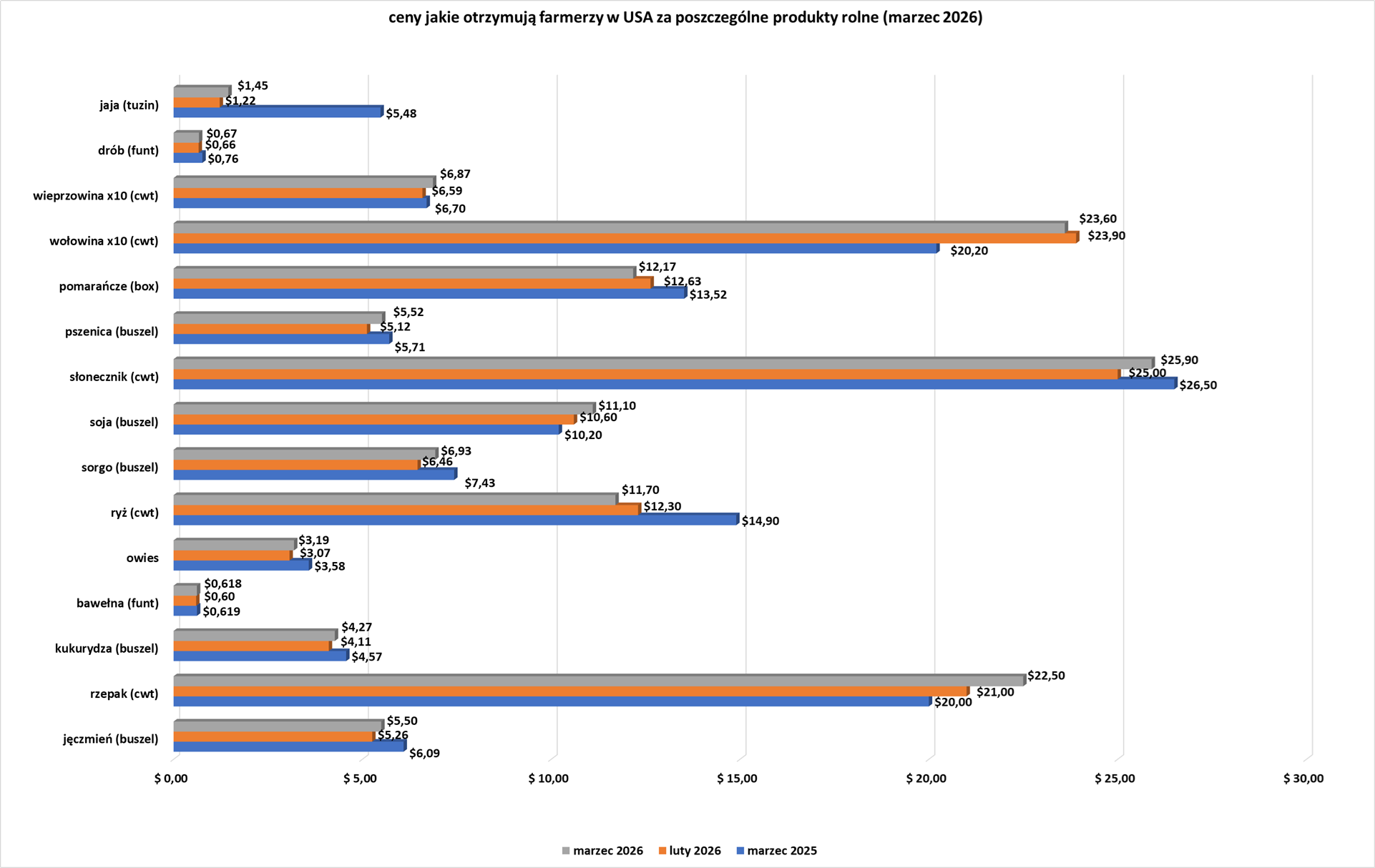

- Ceny jakie farmerzy w USA otrzymywali za swoje produkty w marcu 2026 (USDA):

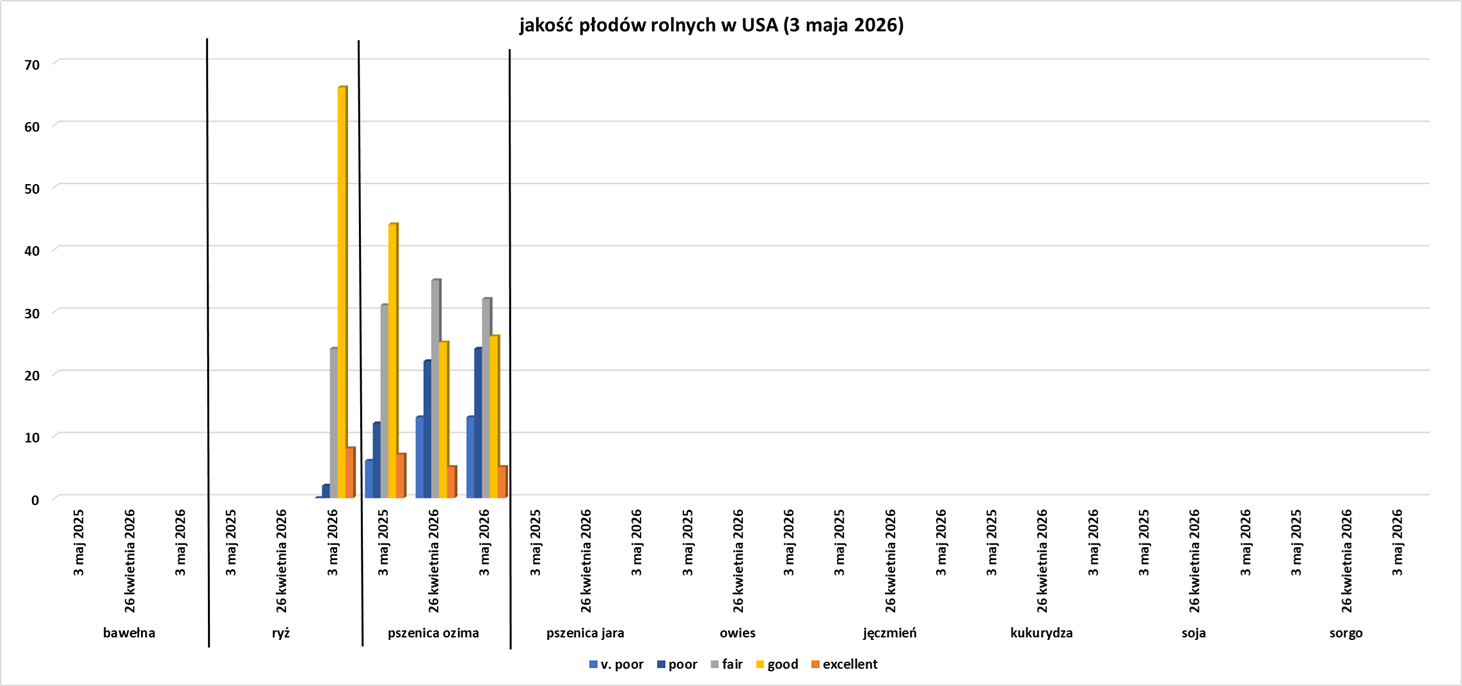

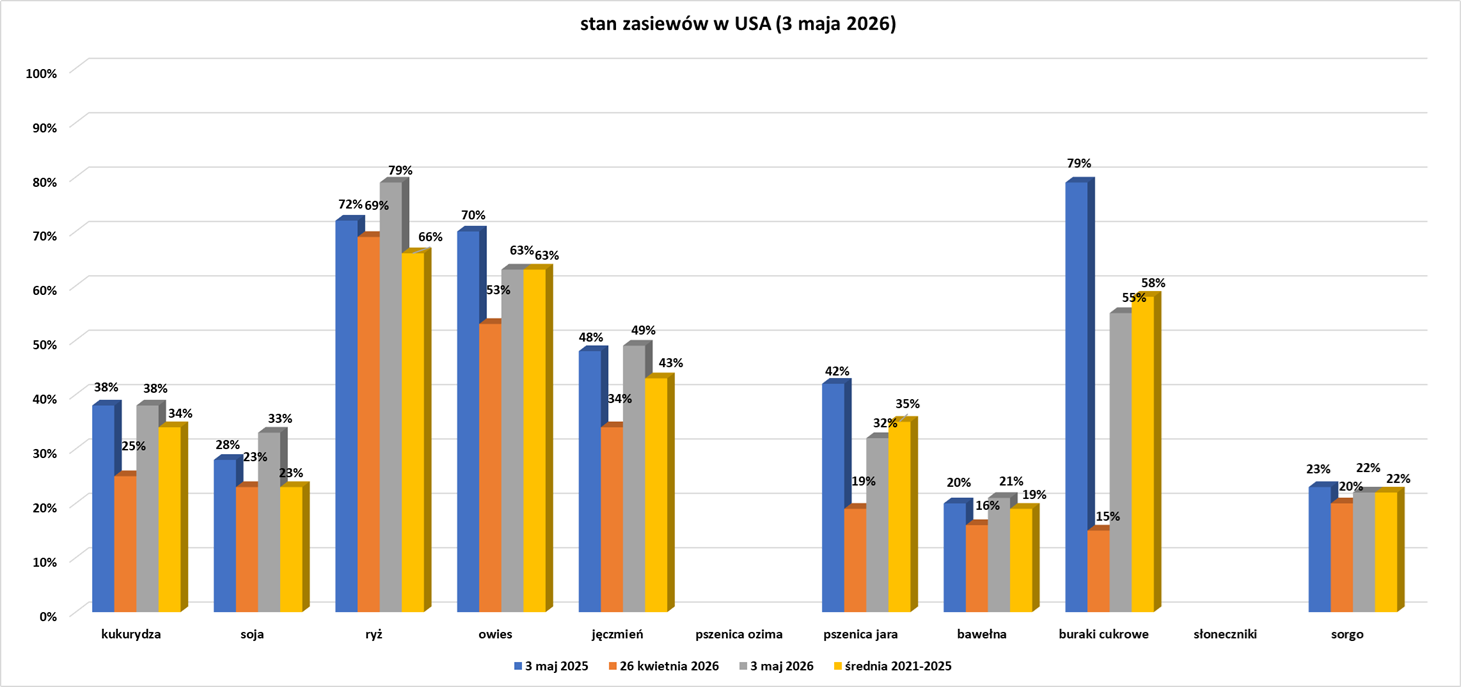

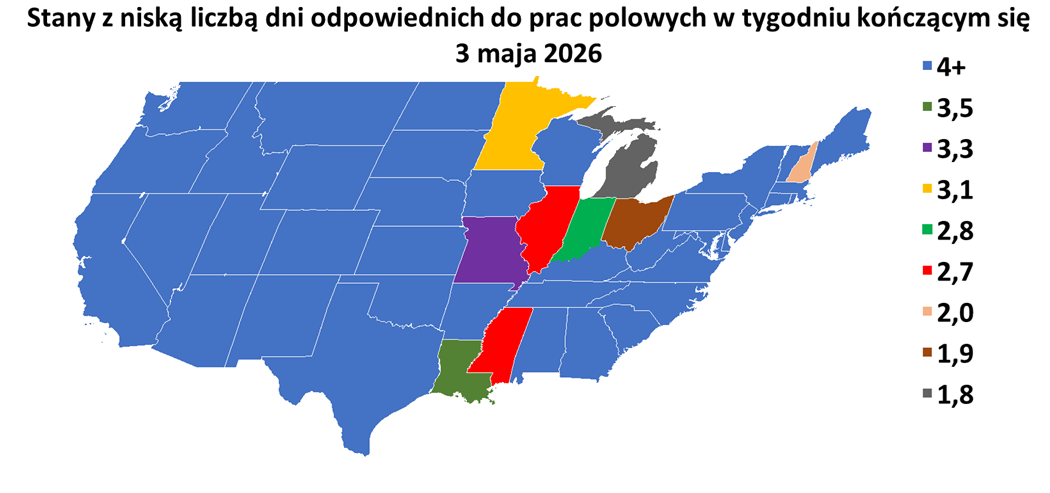

- Dane z raportu USDA Crop Progress z 4 maja 2026:

Kawa

- Uganda wysłała w marcu 671 152 worków kawy po 60kg każdy (+2,9% r/r). „Woluminy eksportu kawy w tym miesiącu były wyższe niż w marcu ubiegłego roku ze względu na zwiększoną produkcję kawy” – czytamy w raporcie Ministerstwa Rolnictwa, Hodowli Zwierząt i Rybołówstwa, jednak pod względem wartości, marcowe zyski były niższe o 13,6% w porównaniu z rokiem poprzednim ze względu na niższe ceny globalne. Ministerstwo podało, że w ciągu 12 miesięcy do marca Uganda zarobiła na eksporcie kawy 2,4 miliarda dolarów, podczas gdy w poprzednim okresie było to 1,8 miliarda dolarów. Uganda jest największym eksporterem kawy w Afryce, a zaraz za nią plasuje się Etiopia.

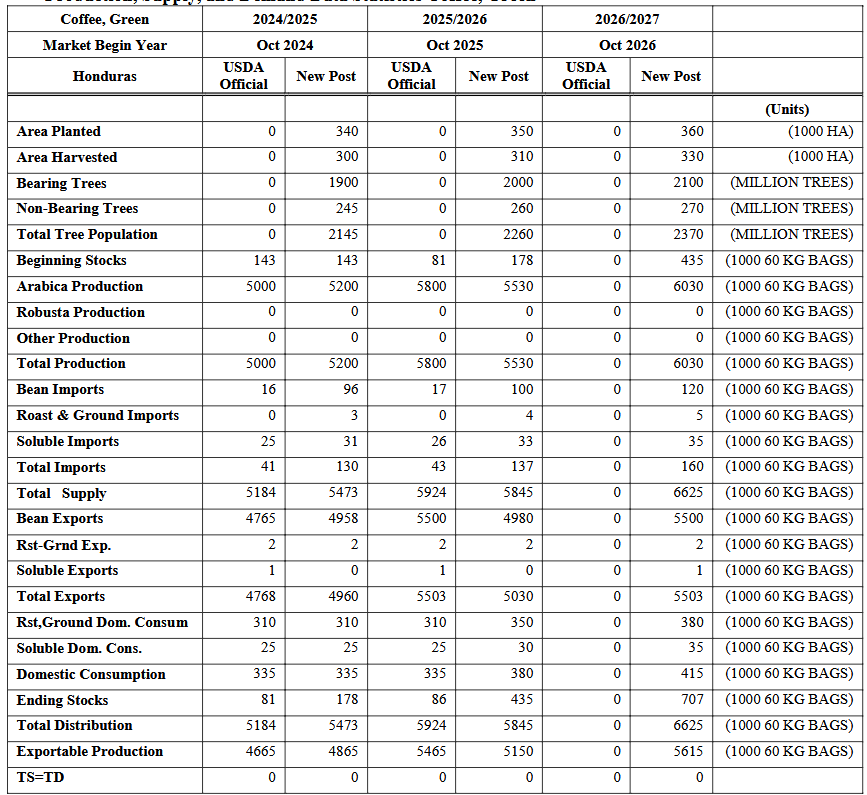

- Prognozy dla rynku kawy w Hondurasie (USDA):

Cukier

- Wyższe ceny energii mogą prowadzić do większego wykorzystania trzciny cukrowej do produkcji etanolu (biopaliwa), a tym samym do zmniejszenia produkcji cukru.

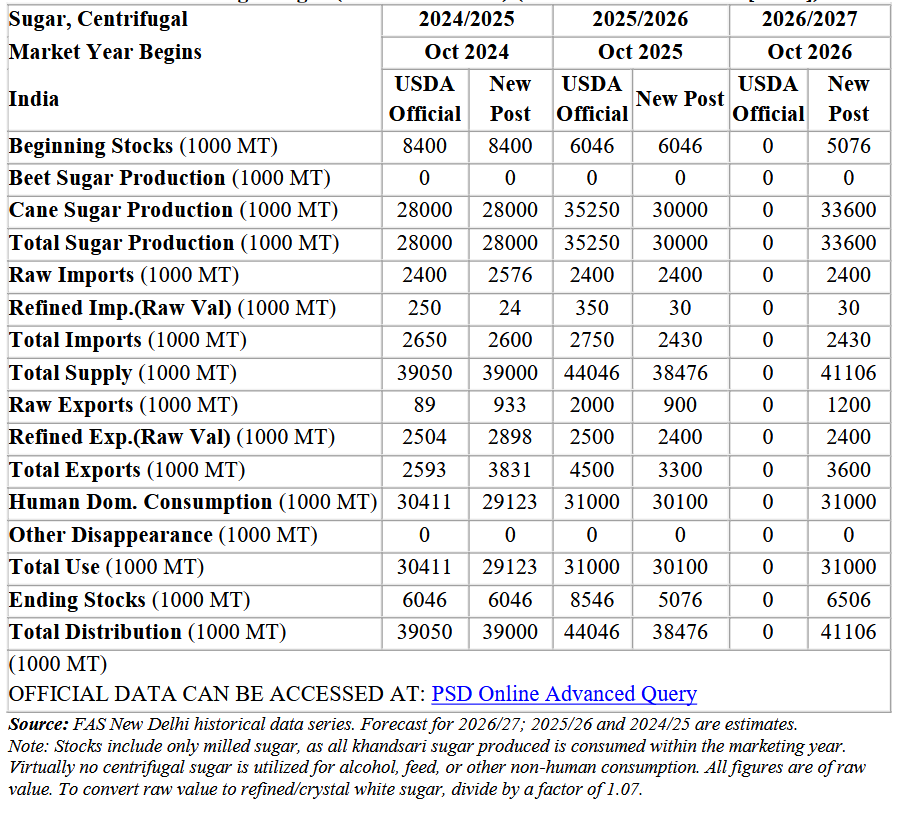

- Prognozy dla rynku cukru w Indiach (USDA):

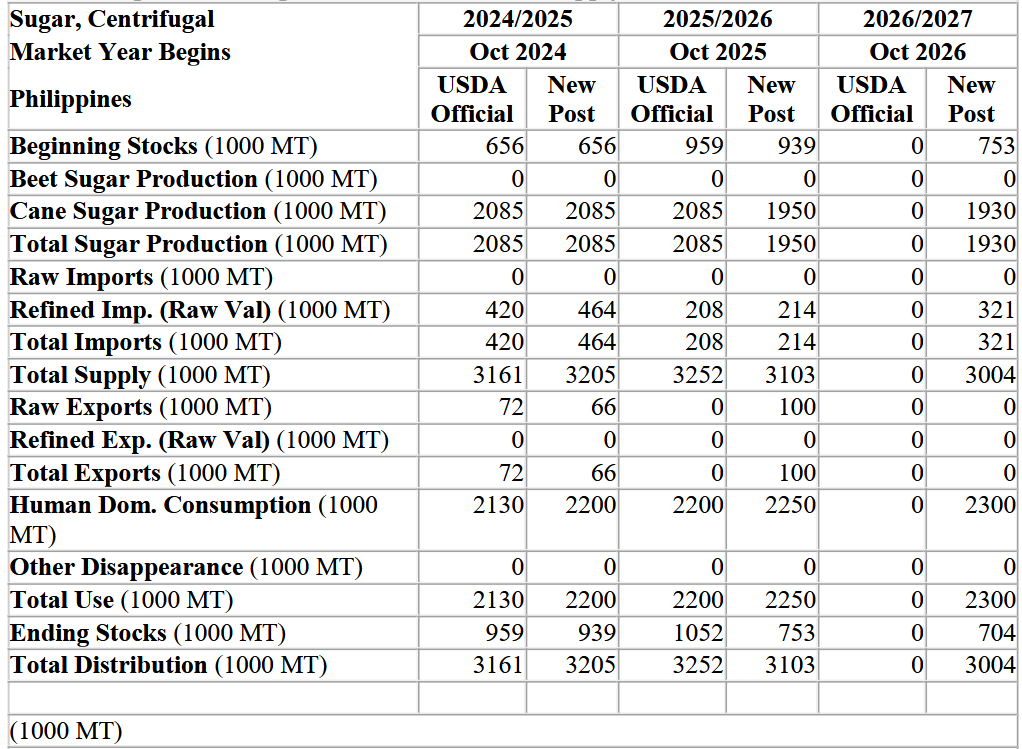

- Prognozy dla rynku cukru na Filipinach (USDA):

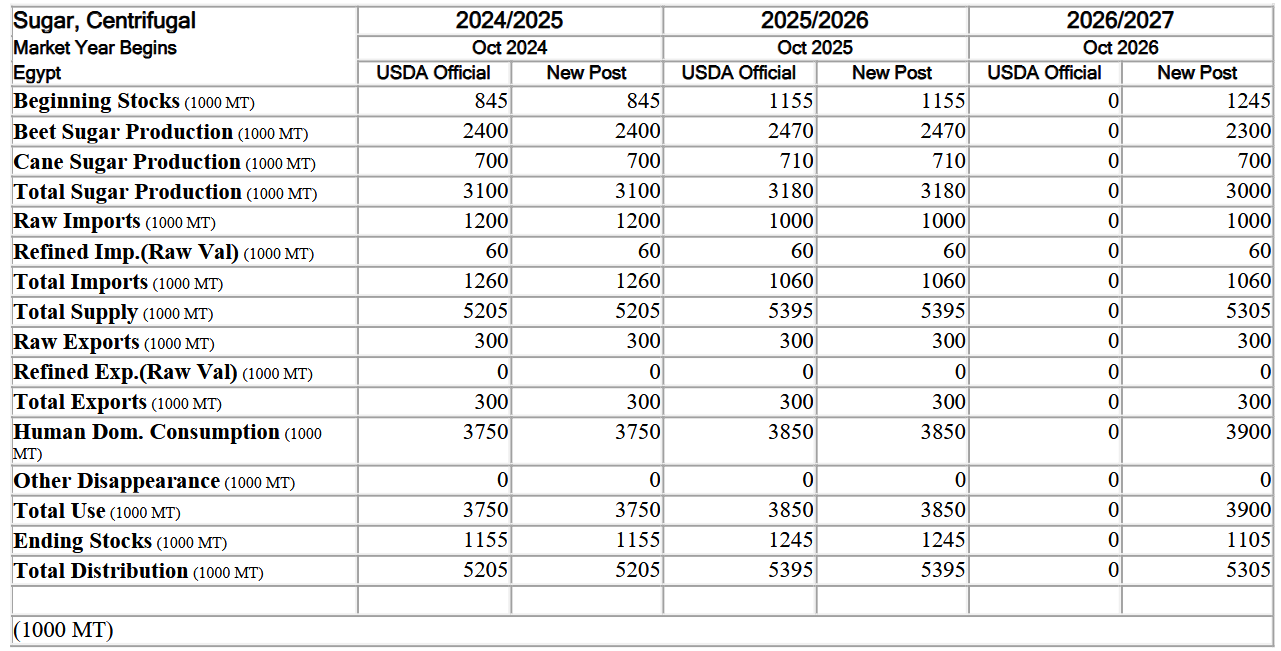

- Prognozy dla rynku cukru w Egipcie (USDA):

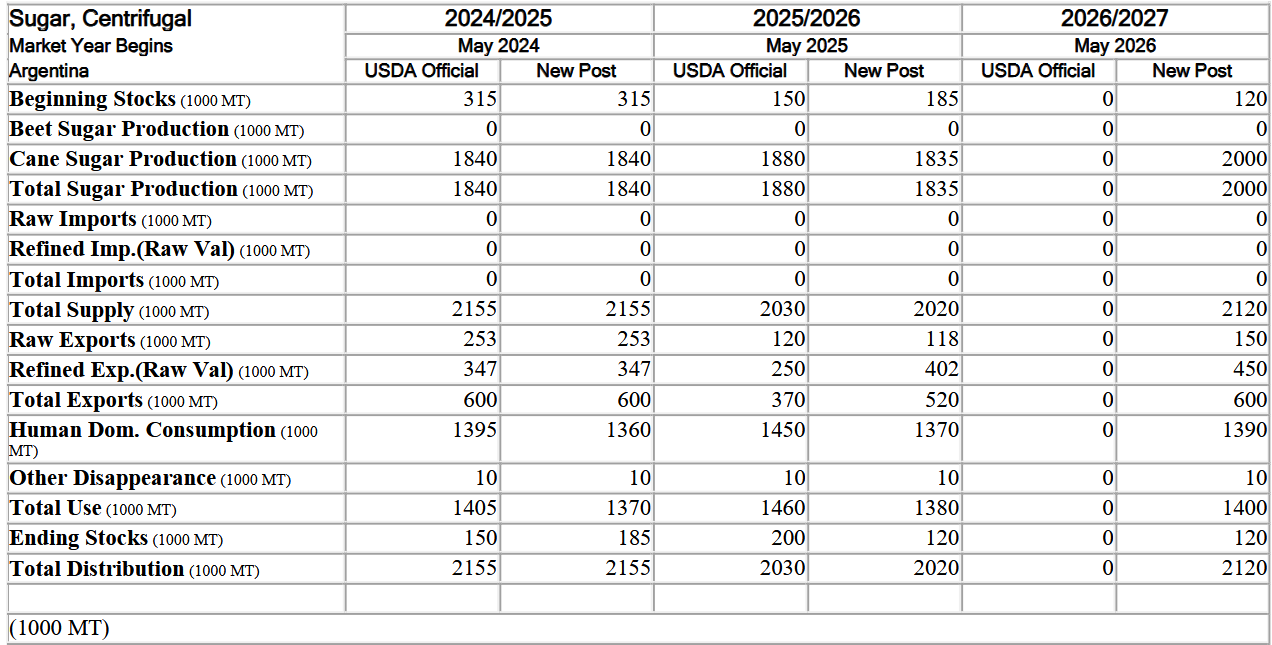

- Prognozy dla rynku cukru w Argentynie (USDA):

Kakao

- Dealerzy zauważyli, że spekulanci utrzymywali krótkie pozycje netto zarówno w Londynie, jak i Nowym Jorku, ale połączenie obaw o uprawy i nastrojów, że popyt może zacząć się odradzać jeszcze w tym roku, skłoniło niektórych do zamknięcia swoich pozycji. „Spostrzeżenia są na tyle krótkie, że można się martwić potencjalnymi konsekwencjami silniejszego zjawiska El Niño, które hamuje dalszą sprzedaż krótką. Co więcej, wydaje się, że generalnie obserwujemy spadek popytu konsumpcyjnego, a oczekiwania są takie, że w drugiej połowie 2026 roku i później możemy spodziewać się pozytywnych i stabilnych stóp wzrostu w Azji, UE i USA” – powiedział broker z USA.

Bawełna

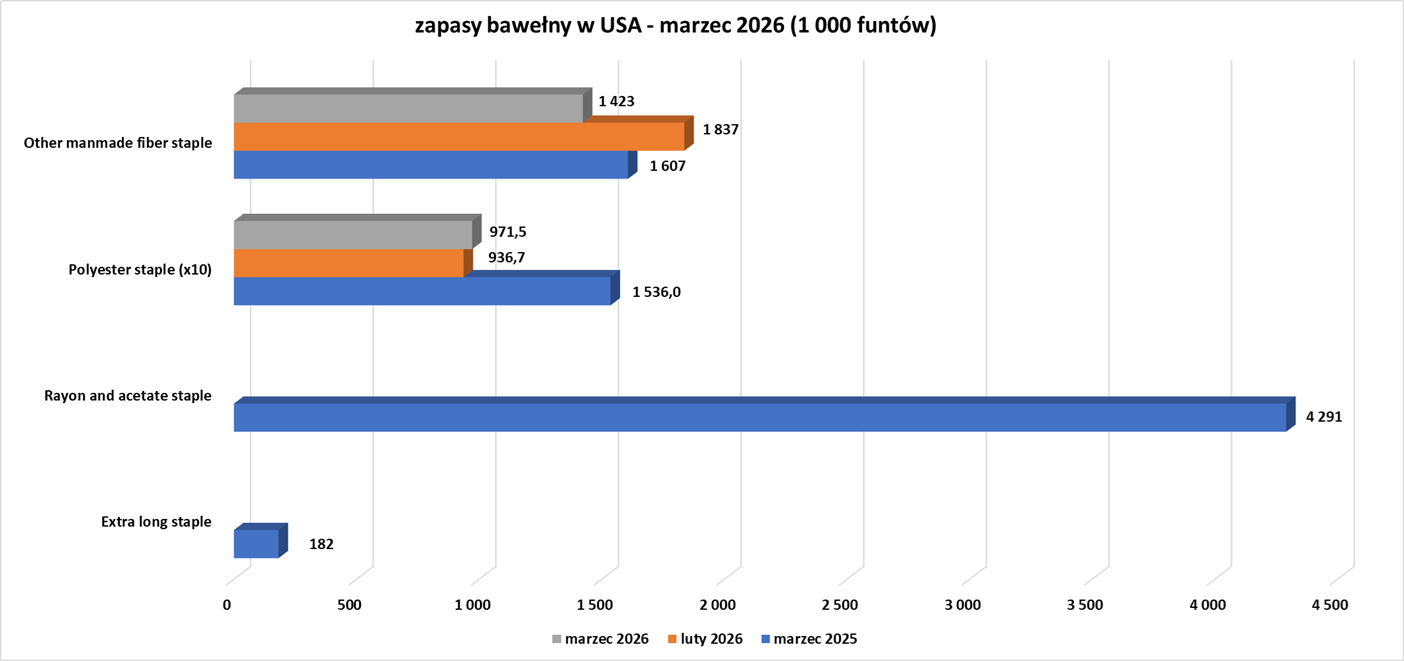

- Zapasy bawełny w USA (USDA):

Pszenica

- Prognozy opadów deszczu w niektórych strefach uprawy pszenicy w USA w tym tygodniu ograniczyły ceny pszenicy, choć opady mogą nadejść zbyt późno w obszarach, gdzie susza wyrządziła nieodwracalne szkody.

- Eksport pszenicy miękkiej z Unii Europejskiej w sezonie 2025/26 osiągnął 19,72 mln ton metrycznych do 3 maja (+7% s/s). Rumunia była wiodącym eksporterem pszenicy miękkiej w UE z wynikiem 6,41 mln ton, a następnie Francja (4,99 mln ton), Polska (2,73 mln ton), Litwa (1,90 mln ton) i Niemcy (1,76 mln ton).

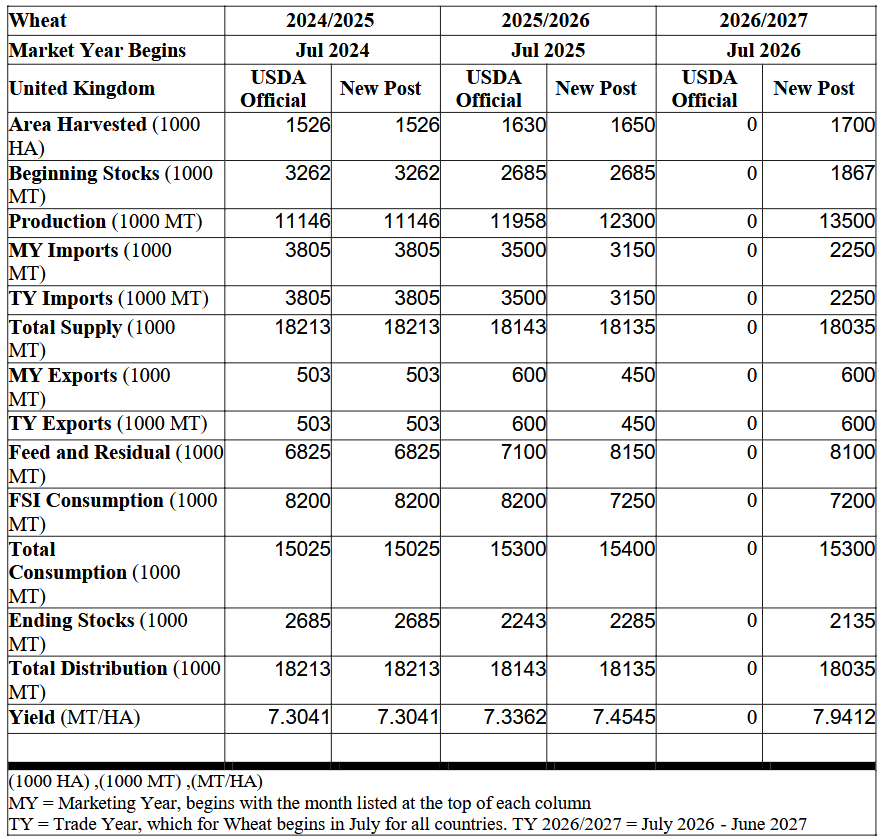

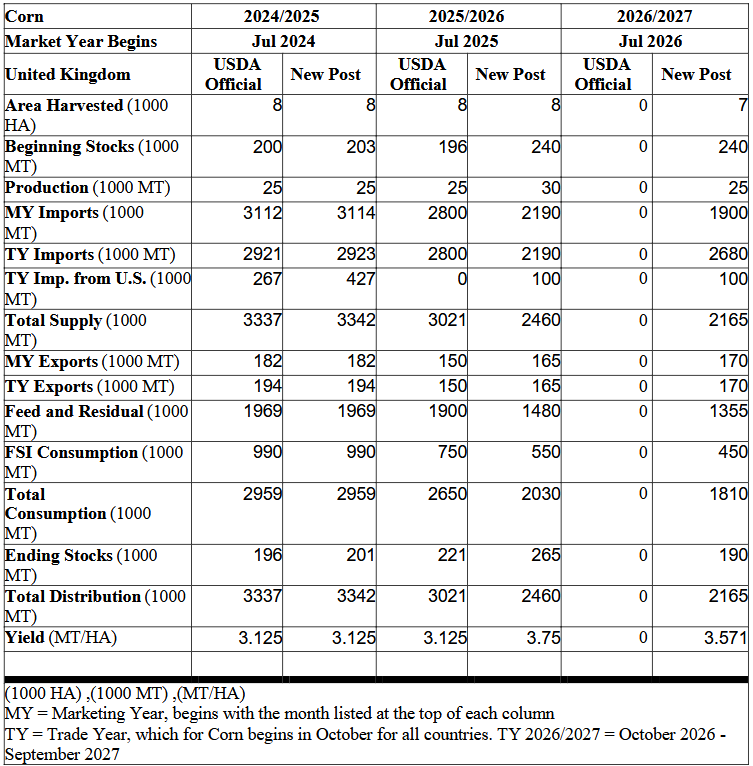

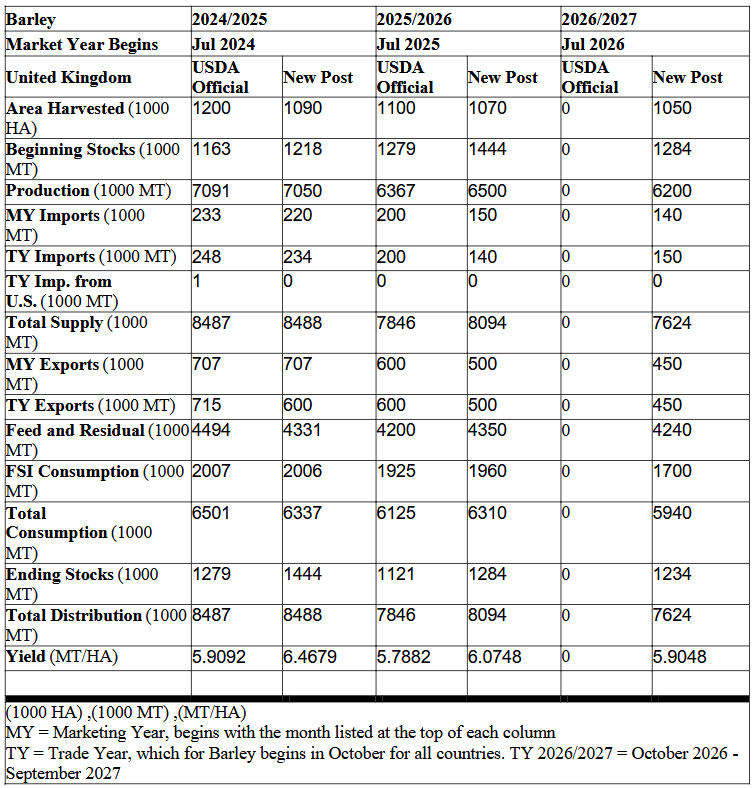

- Prognozy dla rynku pszenicy w Wielkiej Brytanii (USDA):

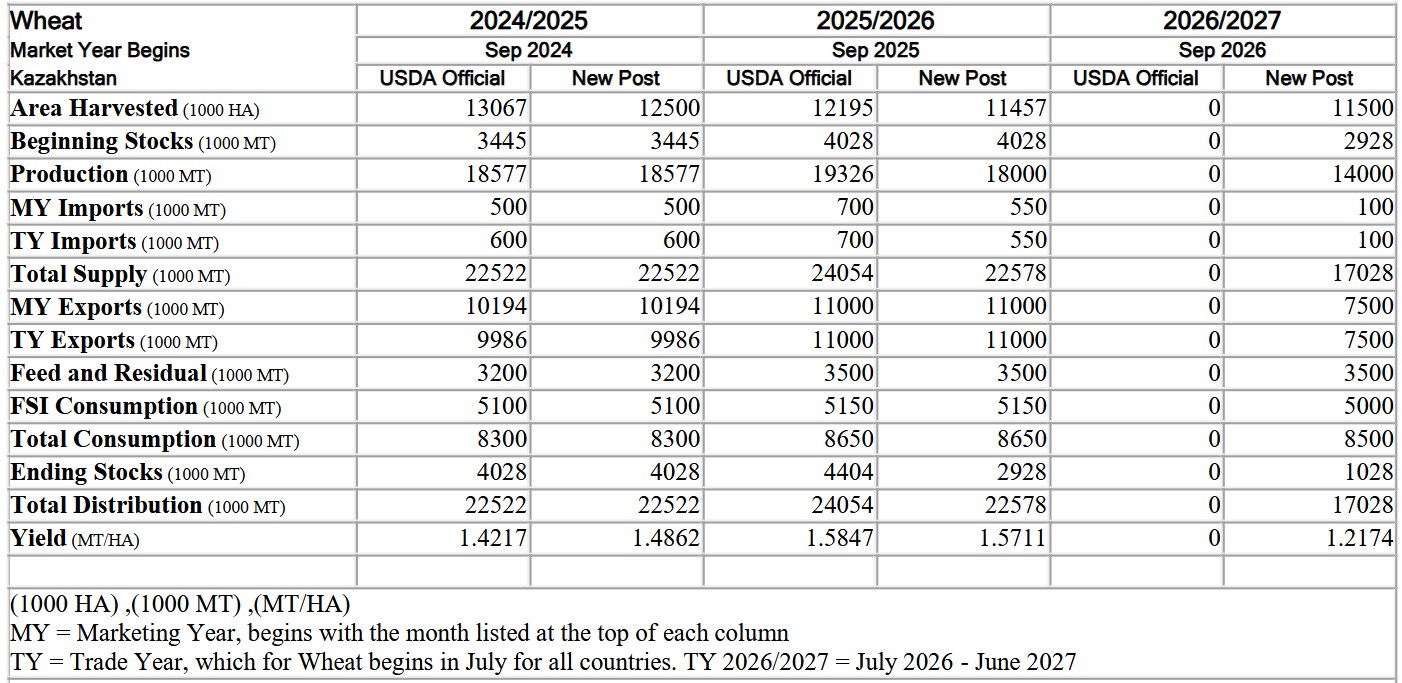

- Prognozy dla rynku pszenicy w Kazachstanie (USDA):

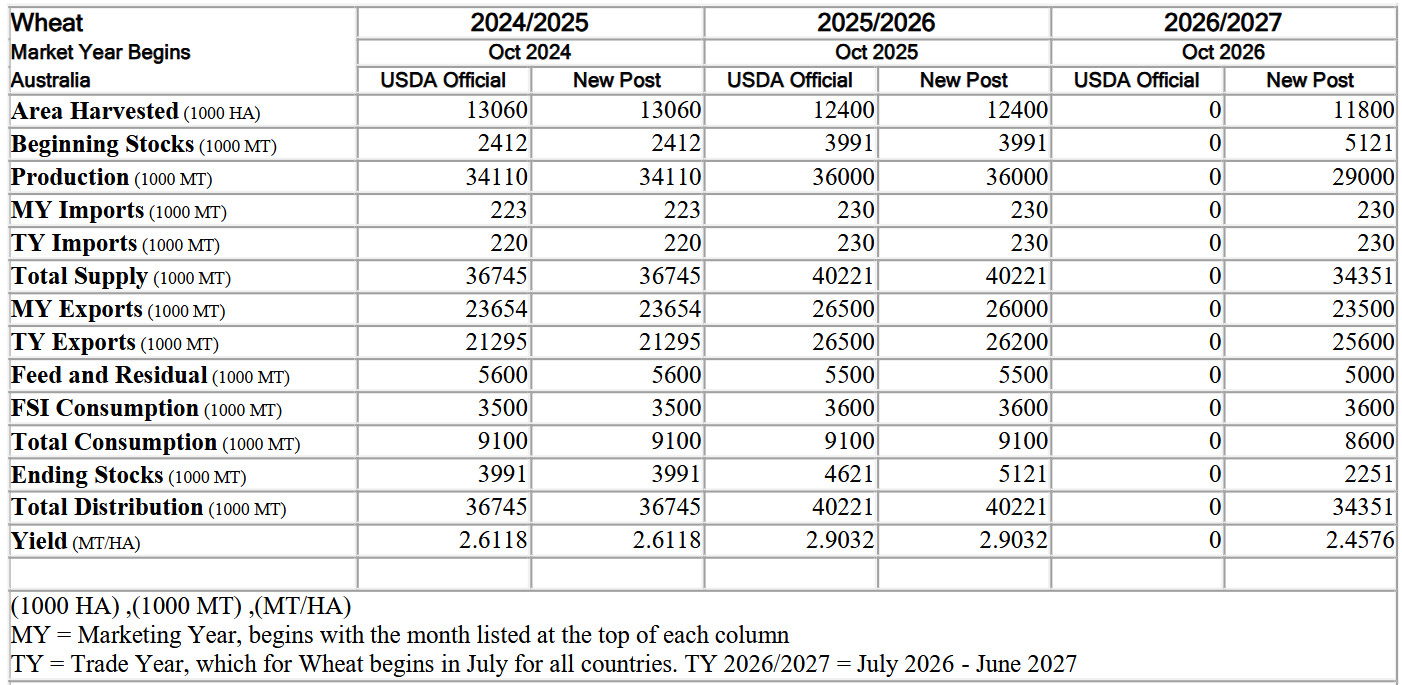

- Prognozy dla rynku pszenicy w Australii (USDA):

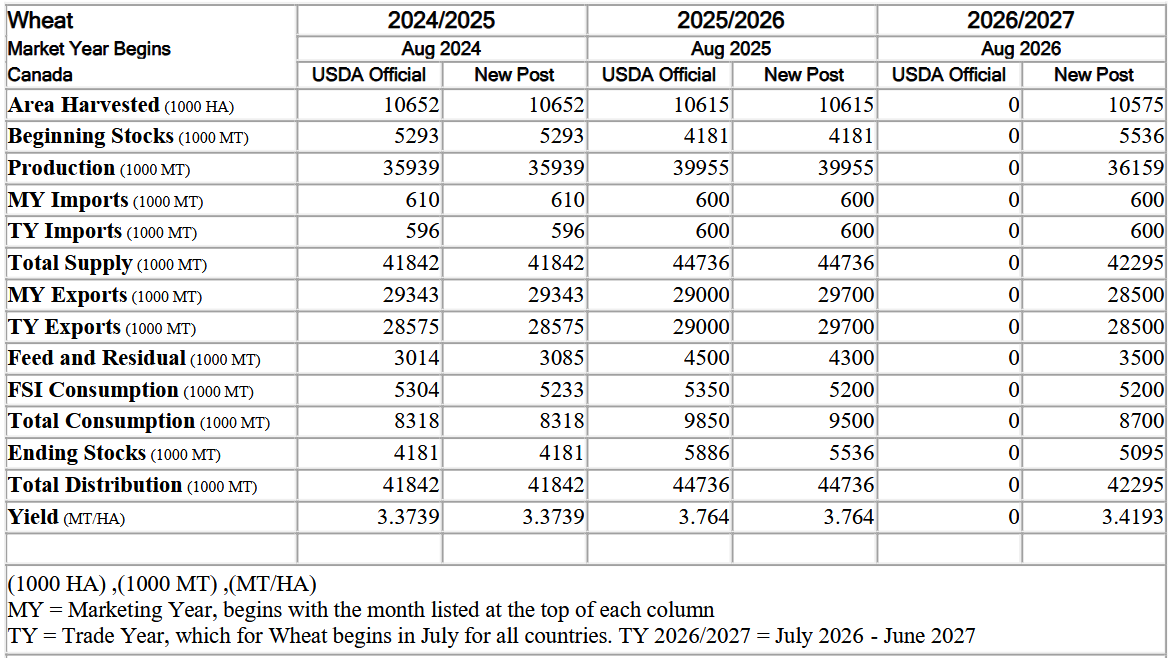

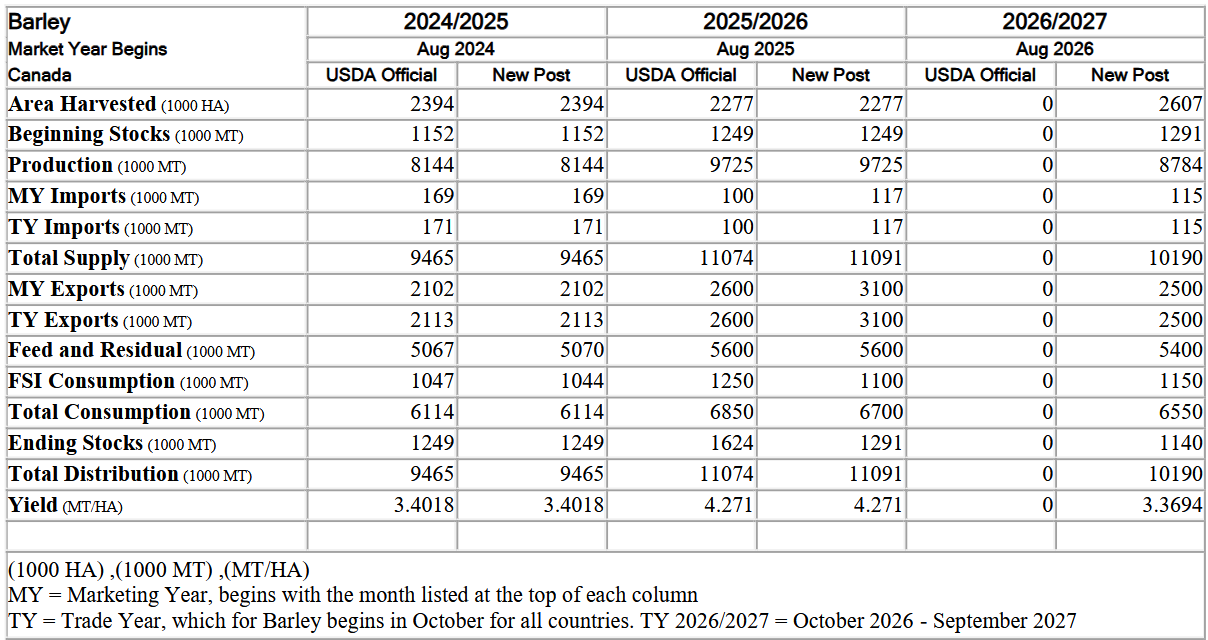

- Prognozy dla rynku pszenicy w Kanadzie (USDA):

Kukurydza

- Import kukurydzy do Unii Europejskiej w sezonie 2025/26 osiągnął 15 ml nton (-14% s/s).

- Prognozy dla rynku kukurydzy w Wielkiej Brytanii (USDA):

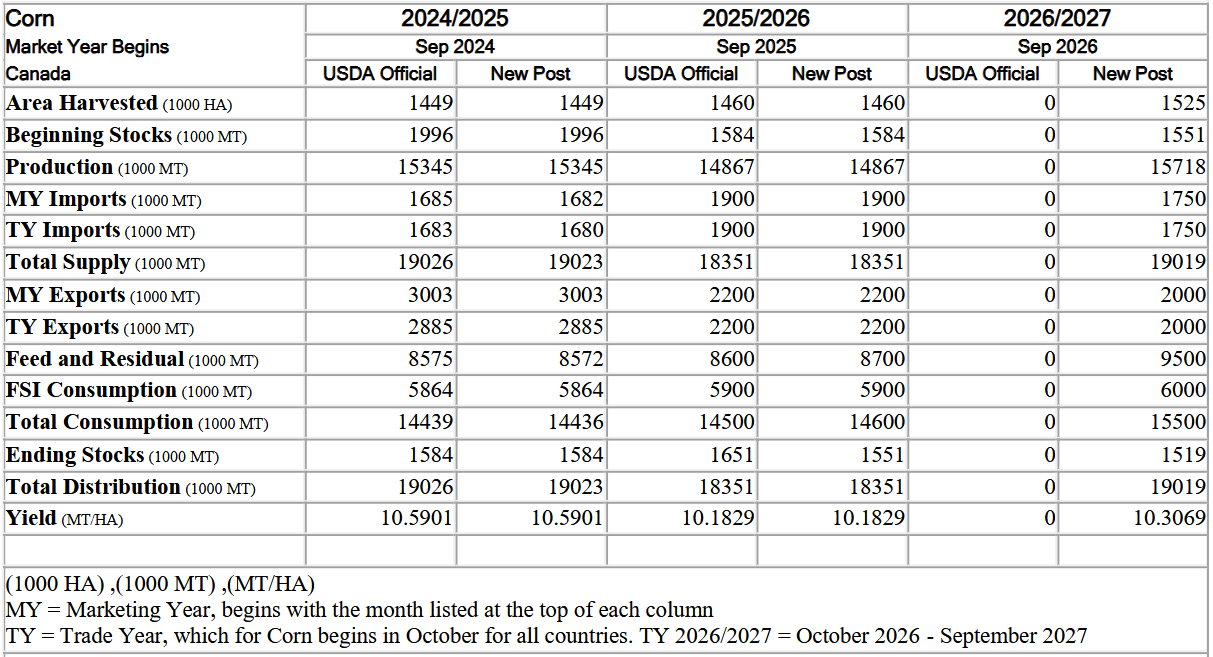

- Prognozy dla rynku kukurydzy w Kanadzie (USDA):

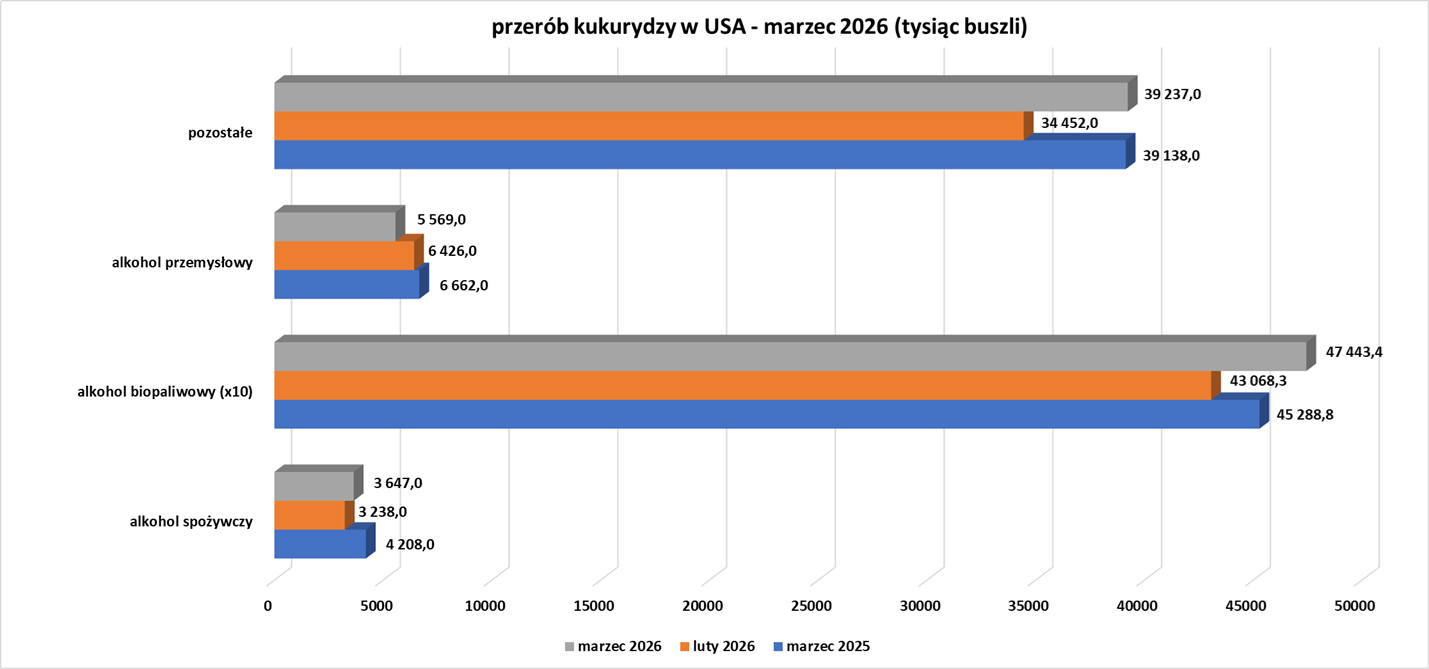

- Przerób kukurydzy w USA (USDA):

Soja

- „To wpływ ropy naftowej wpływa na ceny soi i kukurydzy. Nie przewidujemy dużego spadku cen pszenicy, ponieważ każdy spadek jest obecnie okazją do zakupu, biorąc pod uwagę suszę w USA” – powiedział jeden z traderów w Singapurze. Wahania cen ropy naftowej spowodowane konfliktami wpłynęły na rynki zbóż, ponieważ olej kukurydziany i sojowy są powszechnie wykorzystywane do produkcji biopaliw.

- Import soi do Unii Europejskiej w sezonie 2025/26, który rozpoczął się w lipcu, osiągnął 11,1 mln ton metrycznych do 3 maja (-9% s/s).

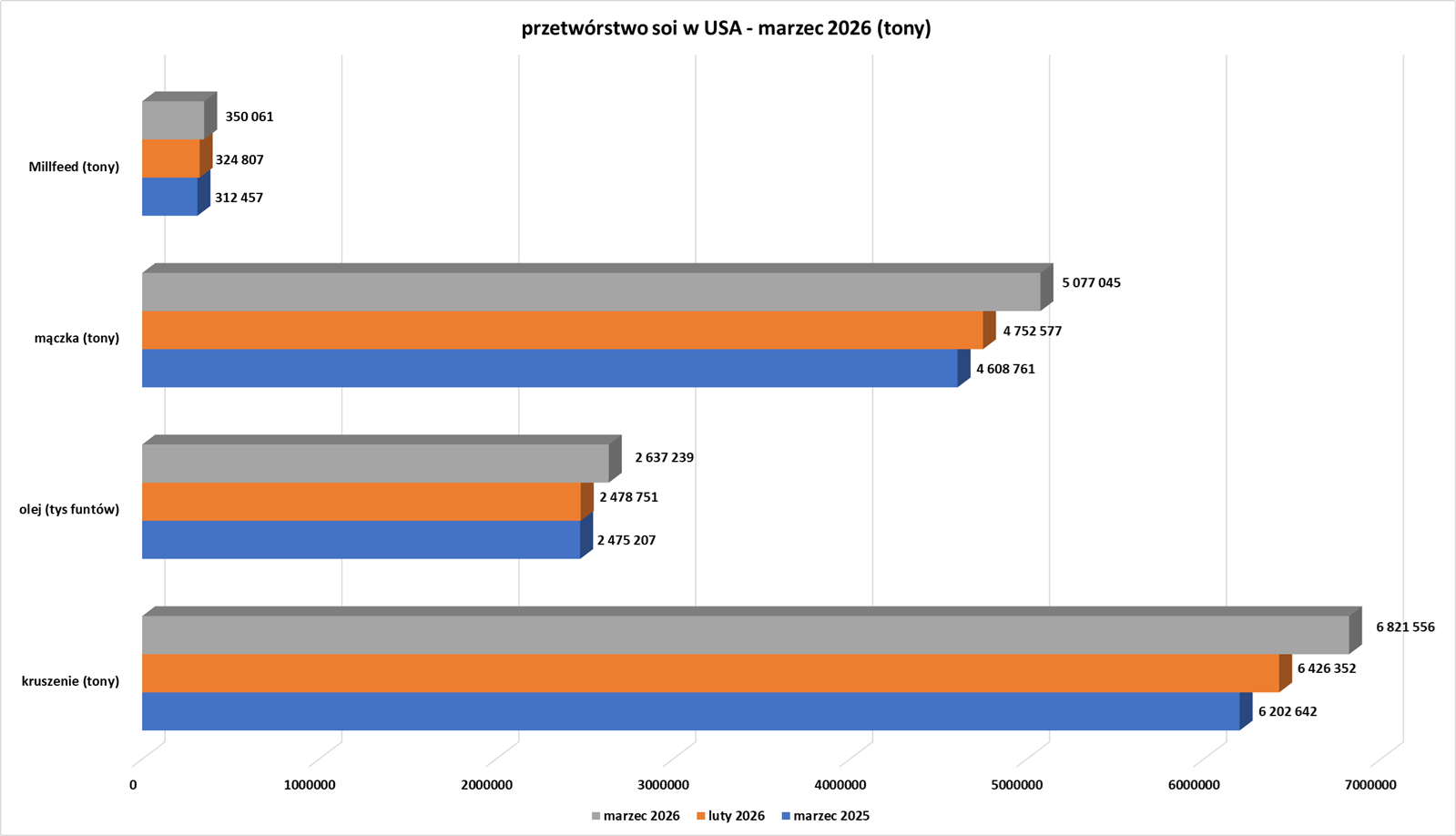

- Przerób soi w USA (USDA):

Pozostałe rośliny oleiste

- Import oleju palmowego do Unii Europejskiej w sezonie 2025/26, który rozpoczął się w lipcu spadł do 2,4 mln ton (-4% s/s).

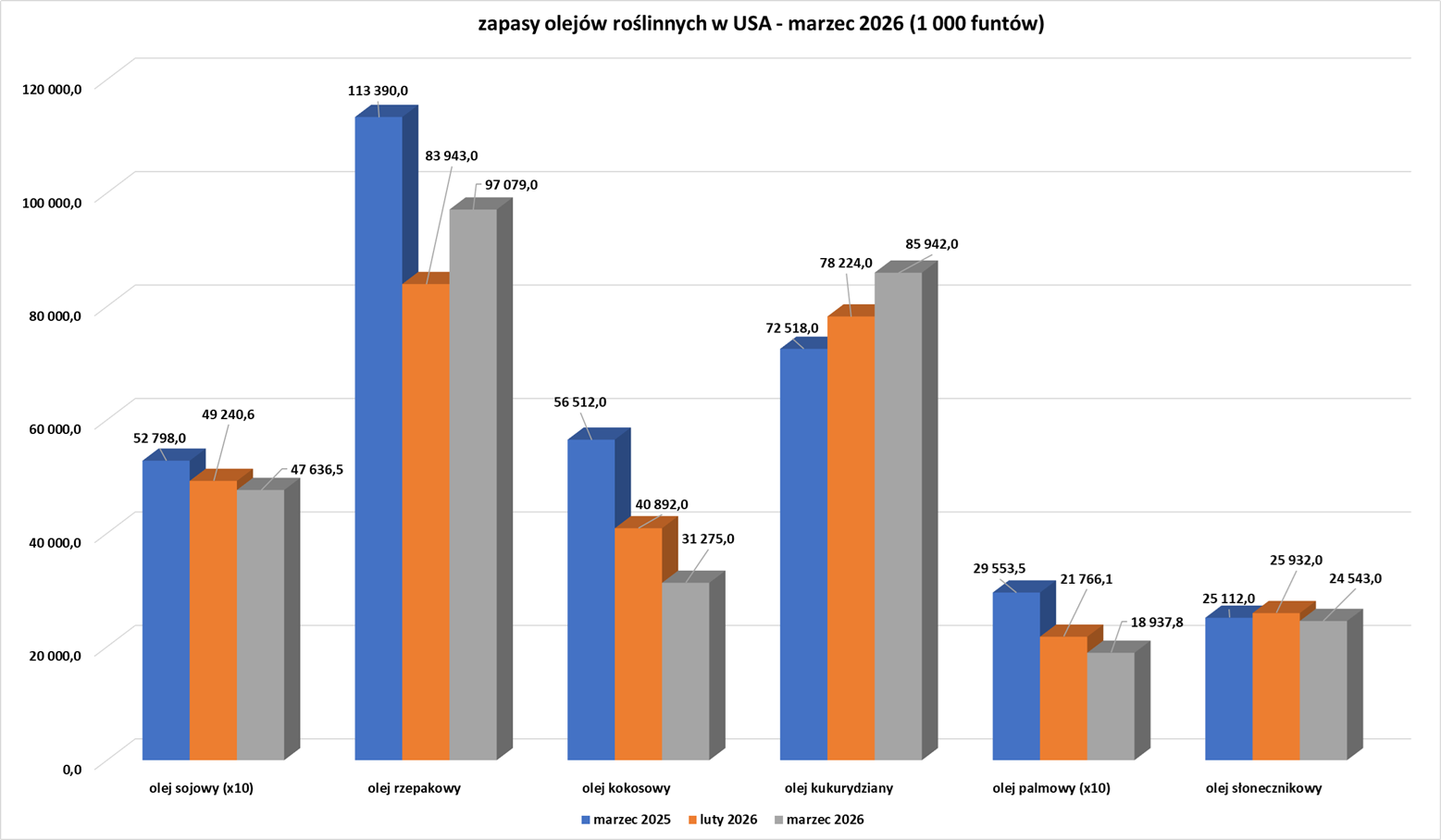

- Zapasy olejów roślinnych w USA (USDA):

Pozostałe zboża

- Eksport jęczmienia z UE w sezonie 2025/26 wyniósł 8,04 mln ton (+78% s/s).

- Prognozy dla rynku jęczmienia w Wielkiej Brytanii (USDA):

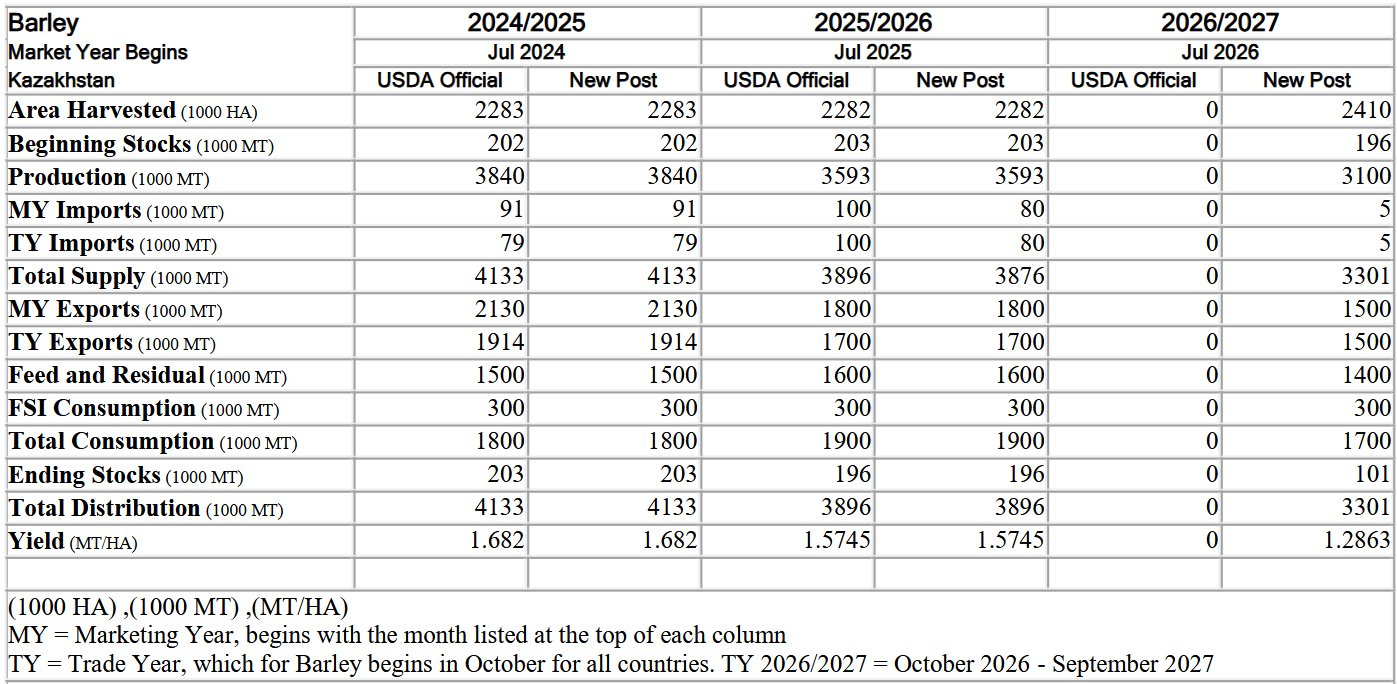

- Prognozy dla rynku jęczmienia w Kazachstanie (USDA):

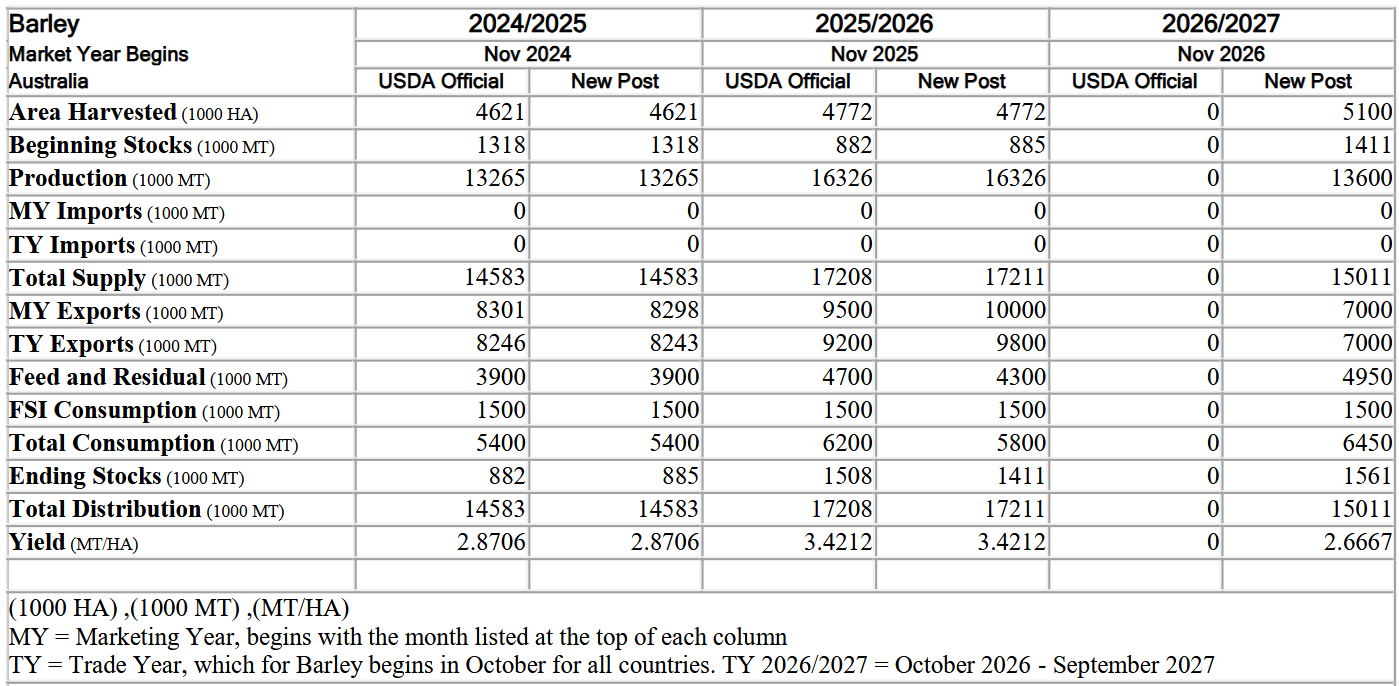

- Prognozy dla rynku jęczmienia w Australii (USDA):

- Prognozy dla rynku jęczmienia w Kanadzie (USDA):

Wieprzowina, wołowina, drób i ryby

- Eksport brazylijskiej wołowiny może spaść w 2026 roku o 10% r/r, z powodu chińskiego cła w wysokości 55% na import wołowiny, które przekracza limity kwotowe. Produkcja wołowiny przeznaczonej dla Chin ma zostać wstrzymana około czerwca, zauważając, że konsumpcja krajowa będzie musiała wzrosnąć, aby pokryć wolumeny, które nie będą już wysyłane do tego kraju azjatyckiego. Chiny, które są największym partnerem handlowym Brazylii i głównym odbiorcą brazylijskiej wołowiny, nałożyły w tym roku cło w celu ochrony krajowego przemysłu bydła. Roczny limit na import brazylijskiej wołowiny – 1,1 miliona ton metrycznych – jest niższy niż 1,7 miliona ton wysłanych do Chin w 2025 roku. Eksport wołowiny do Chin stanowi prawie 50% eksportu z Brazylii. Tegoroczny limit jest już wykorzystywany, ponieważ firmy spieszą się z wysyłką wołowiny do Chin bez zaporowego podatku. Wolumen obejmuje również wołowinę wysłaną pod koniec 2025 roku, która trafiła do Chin na początku 2026 roku. „Nie ma rynku, który mógłby zastąpić Chiny” – powiedział prezes grupy lobbystycznej ABIEC, Roberto Perosa, dodając, że nadal ma nadzieję na potencjalne zezwolenie na eksport do Japonii, kolejnego kierunku, który mógłby złagodzić spadek dostaw do Chin. ABIEC miał bardziej optymistyczne prognozy na początku roku, prognozując względną stabilność eksportu, opartą na potencjalnych otwarciach rynków i przekierowaniu sprzedaży do innych miejsc docelowych. Grupa reprezentuje głównych brazylijskich producentów mięsa, takich jak JBS, MBRF i Minerva.

Energia elektryczna

- Rząd Portugalii zwróci się w najbliższych tygodniach do parlamentu o zatwierdzenie podatku od zysków nadzwyczajnych dla firm energetycznych czerpiących zyski ze wzrostu cen energii w związku z wojną w Iranie. Portugalia, wraz z Niemcami, Włochami, Hiszpanią i Austrią, wysłała w kwietniu list do Komisji Europejskiej, w którym apeluje o wprowadzenie takiego podatku na szczeblu europejskim, ale Bruksela pozostawiła tę decyzję poszczególnym krajom. „Wdrożymy środki przyjęte w 2022 roku, dokonamy ich ponownej kalibracji, udoskonalimy i w najbliższym czasie przedstawimy propozycję parlamentowi” – powiedział minister finansów Joaquim Miranda Sarmento dziennikarzom w Brukseli, nawiązując do poprzedniego szoku cenowego po inwazji Rosji na Ukrainę. Stwierdził, że obecna sytuacja różni się od tej z 2022 roku, ponieważ ogólna presja inflacyjna jest teraz znacznie niższa, a inflacja bazowa – z wyłączeniem cen żywności i energii – wynosi około 2,2%. Chociaż centroprawicowy rząd ma jedynie mniejszość miejsc w parlamencie, oczekuje się, że propozycja zostanie zatwierdzona przy poparciu Partii Socjalistycznej, która wprowadziła ten mechanizm w 2022 roku.

Ropa naftowa

- Equinor nie spełnił kwartalnych prognoz przepływów pieniężnych, spadając pomimo odnotowania przez norweski gigant naftowy najwyższego zysku od trzech lat, dzięki rekordowej produkcji i wzrostom cen spowodowanym wojną z Iranem. Skorygowany zysk przed opodatkowaniem za okres styczeń-marzec wzrósł do 9,77 mld USD, osiągając najwyższy poziom od pierwszego kwartału 2023 r., z 8,65 mld USD rok wcześniej, przewyższając prognozę 9,0 mld USD w ankiecie analityków. Przepływy pieniężne z działalności operacyjnej po opodatkowaniu spadły o 19% do 6,0 mld USD, co jest wynikiem niższym od oczekiwań na poziomie 7,3 mld USD. Equinor poinformował, że niedobór wynikał częściowo z wyższych wymogów dotyczących zabezpieczeń w obrocie energią w warunkach niestabilnych rynków. Firma poinformowała, że zakłócenia w globalnych przepływach energii spowodowane wojną USA i Izraela z Iranem oraz zamknięciem Cieśniny Ormuz prawdopodobnie będą się utrzymywać znacznie dłużej niż do zakończenia działań wojennych. „Jeśli to się teraz skończy, naszym zdaniem minie co najmniej około sześciu miesięcy, zanim wszystko wróci do normy” – powiedział agencji Reuters prezes Anders Opedal. Equinor podtrzymał swoją lutową decyzję o obniżeniu wykupu akcji o 70% w celu zachowania płynności finansowej i utrzymał regularną kwartalną dywidendę na niezmienionym poziomie 0,39 USD na akcję. Opedal powiedział, że przepływy pieniężne mogą wzrosnąć w tym roku nawet o 8 miliardów dolarów, ale dodał, że jest za wcześnie, aby stwierdzić, czy skup akcji zostanie zwiększony, czy też ogłoszone zostaną dywidendy specjalne, powołując się na utrzymującą się zmienność cen. Firma, która ma przedstawić aktualizację strategii w przyszłym miesiącu, może ponownie rozważyć wypłaty kapitału w dalszej części roku. Dział downstream Equinora, obejmujący handel energią, odnotował zysk w wysokości 787 milionów dolarów, przewyższając oczekiwania analityków na poziomie 693 milionów dolarów i długoterminowe prognozy kwartalne jednostki na poziomie 400 milionów dolarów. Equinor wyprodukował rekordowe 2,31 mln baryłek ekwiwalentu ropy naftowej dziennie w pierwszym kwartale, w porównaniu z 2,12 mln rok wcześniej i powyżej 2,22 mln prognozowanych przez analityków.

- Norweska firma naftowa Aker BP ogłosiła niższy zysk, zgodnie z oczekiwaniami, i poinformowała, że jej kluczowe projekty offshore są na dobrej drodze do rozpoczęcia wydobycia w 2027 roku, zgodnie z planem. Zysk przed odsetkami, podatkami i amortyzacją (EBITDA) spadł do 2,66 mld USD w okresie styczeń-marzec, z 2,8 mld USD rok wcześniej, zgodnie z prognozą zawartą w konsensusie 15 analityków. „Nasze portfolio projektów nadal dobrze prosperuje. Przekształcamy szereg projektów o niskim progu rentowności w produkcję, podczas gdy nasze dwa główne projekty rozwojowe, Yggdrasil i Valhall PWP–Fenris, pozostają na dobrej drodze do osiągnięcia pierwszych wydobyć ropy w 2027 roku” – powiedział w oświadczeniu prezes Karl Johnny Hersvik. Wydobycie netto ropy naftowej i gazu spadło do 398 400 baryłek ekwiwalentu ropy dziennie (boed), z 441 400 boed rok wcześniej. Firma utrzymuje prognozę produkcji na 2026 r. na poziomie 370 000 – 400 000 baryłek sześciennych (boe), a także prognozę wzrostu produkcji powyżej 500 000 boe sześciennych (boe) w 2028 r. Spółka utrzymuje prognozę wydatków inwestycyjnych na 2026 r. na poziomie 6,2 – 6,7 mld USD, a koszty poszukiwań na poziomie około 400 mln USD. Utrzymuje kwartalną dywidendę na niezmienionym poziomie 0,6615 USD na akcję, co odpowiada 2,65 USD w ujęciu rocznym.

- Shell w pierwszym kwartale przekroczył szacunki i osiągnął najwyższy poziom od dwóch lat, wynoszący 6,9 mld dolarów. Wzrost ten wynikał z zysków związanych z wojną na Bliskim Wschodzie, co skłoniło firmę do podniesienia dywidendy o 5%. Jednocześnie firma ograniczyła kwartalny program skupu akcji własnych z 3,5 mld dolarów do 3 mld dolarów, aby zachować gotówkę w bilansie, ponieważ krótkoterminowy kryzys płynności po zakłóceniach w dostawach energii związanych z wojną zwiększył zadłużenie. „To naprawdę odzwierciedla zaufanie, jakie mamy do długoterminowych przepływów pieniężnych firmy” – powiedziała Sinead Gorman, dyrektor finansowa Shella, dodając, że nadal uważa, że akcje Shella są niedowartościowane. Powiedziała, że ograniczyła program skupu akcji własnych, aby przeznaczyć gotówkę na bilans. Shell przekroczył już wcześniej swój cel dystrybucji dla akcjonariuszy, wynoszący od 40% do 50% operacyjnych przepływów pieniężnych, a analityk Citi, Alastair Syme, stwierdził, że 8% obniżka wypłat rok do roku w wyniku rebalansowania programu skupu dywidend powinna nastąpić wcześniej. Główni producenci naftowi zazwyczaj stosują skup akcji jako elastyczne narzędzie, podczas gdy dywidendy są rzadko obniżane. Shell obniżył dywidendę po raz pierwszy od II wojny światowej w 2020 roku, podczas pandemii COVID-19. Skorygowany zysk netto w pierwszym kwartale, zgodnie z definicją Shell, wzrósł do 6,92 mld USD, przewyższając konsensus analityków na poziomie 6,36 mld USD i w porównaniu z 5,58 mld USD rok wcześniej. Zyski jednostki chemikaliów i produktów, obejmującej rafinację i handel ropą, wyniosły 1,93 mld USD, przewyższając oczekiwania na poziomie 1,24 mld USD i rosnąc z 0,45 mld USD w ubiegłym roku. Wydobycie ropy naftowej i gazu Shell spadło o 4% w porównaniu z poprzednim kwartałem, głównie z powodu awarii w Katarze po uszkodzeniu części zakładu przetwarzania gazu na ciecz Pearl w konflikcie, który rozpoczął się pod koniec lutego. Naprawa może potrwać około roku. W drugim kwartale Shell spodziewa się spadku zintegrowanej produkcji gazu nawet o 36% w wyniku konfliktu, również w Katarze. Oczekuje się, że wolumen skraplania LNG spadnie nawet o 14%. Wskaźnik zadłużenia Shell, czyli relacji długu do kapitału własnego, uwzględniający leasing, wzrósł do 23,2% z 20,7% na koniec 2025 r., odzwierciedlając wyższe zadłużenie związane z wahaniami cen i zakłóceniami w dostawach. Przepływy pieniężne z działalności operacyjnej wyniosły 6,1 mld USD, na co wpłynęły duże wahania wartości zapasów, które spowodowały spadek kapitału obrotowego – miary płynności aktywów obrotowych pomniejszonej o zobowiązania – do minus 11,2 mld USD. Shell spodziewa się, że zmiany w kapitale obrotowym z czasem ulegną odwróceniu, jeśli ceny ropy naftowej i gazu spadną.

- Saudyjski państwowy producent ropy naftowej Saudi Aramco utrzymał w maju oficjalne ceny sprzedaży gazu płynnego (LPG) na stabilnym poziomie, podczas gdy algierski Sonatrach obniżył je o 2% do 18% ze względu na wyższą globalną podaż i słabszy popyt. Majowe ceny OSP dla Saudi Aramco pozostały stabilne na poziomie 750 USD za tonę metryczną dla propanu i 800 USD za tonę dla butanu. Propan i butan to rodzaje LPG o różnych temperaturach wrzenia. LPG jest wykorzystywane głównie jako paliwo do samochodów, ogrzewania oraz jako surowiec do produkcji innych produktów petrochemicznych. Sonatrach obniżył majowe ceny OSP dla propanu o 150 USD za tonę do 700 USD oraz dla butanu o 20 USD za tonę do 880 USD. OSP Saudi Aramco służą jako punkt odniesienia dla kontraktów na dostawy LPG z Bliskiego Wschodu do regionu Azji i Pacyfiku. OSP Sonatrach służą jako punkt odniesienia dla regionu Morza Śródziemnego i Morza Czarnego, w tym Turcji.

- „Nawet jeśli konflikt, a mam taką nadzieję, zakończy się w maju, wyjdziemy z niego z wyraźnie bardzo niskimi zapasami” – powiedział w zeszłym tygodniu Patrick Pouyanne, dyrektor generalny TotalEnergies, szacując, że globalne zmniejszenie podaży węglowodorów na poziomie od 10 do 13 milionów baryłek dziennie spowodowało zużycie co najmniej 500 milionów baryłek z zapasów. Dla porównania, Stany Zjednoczone mają około 460 milionów baryłek zapasów ropy naftowej. Prezes Equinor, Anders Opedal, powiedział, że powrót rynku do normalności zajmie co najmniej sześć miesięcy, nawet przy zaprowadzeniu pokoju na Bliskim Wschodzie. Według Rystad Energy świat stracił dotychczas około 600 milionów baryłek ropy naftowej. „Do czasu, gdy podaż powróci do normy, zakładając, że normalizacja żeglugi rozpocznie się pod koniec maja, świat straci od 1,2 do 2 miliardów baryłek, co stanowi od 16 do 27% światowych zapasów sprzed wojny” – powiedział Claudio Galimberti, główny ekonomista w Rystad Energy.

- Chociaż w przypadku zawarcia porozumienia USA – Iran ceny kontraktów terminowych na ropę prawdopodobnie szybko spadłyby, minie trochę czasu, zanim fizyczne ceny ropy naftowej i benzyny spadną do poziomów sprzed wojny, ponieważ podaż odbudowuje się po jednym z największych zakłóceń w historii. Analitycy systematycznie podwyższali swoje prognozy w tym roku, a sondaż Reutersa z zeszłego tygodnia przewidywał, że średnia cena kontraktów terminowych na ropę Brent wyniesie w tym roku 86,38 USD za baryłkę, w porównaniu z prognozowanymi około 62 USD za baryłkę w styczniu. Popyt prawdopodobnie wzrośnie po zakończeniu konfliktu, ponieważ kraje i firmy na całym świecie starają się odbudować zapasy i ponownie uruchomić zamknięte zakłady produkcyjne – a niektóre kraje, które borykały się z niedoborami, zaczynają budować nowe zapasy.

- Australia, która importuje około 80% swojego paliwa i doświadcza niedoborów od początku konfliktu, ogłosiła plany wydania 7,22 miliarda dolarów na budowę rezerw paliwowych. Komisja Europejska zapowiedziała w zeszłym miesiącu, że rozważy przegląd unijnego wymogu posiadania przez państwa zapasów ropy naftowej na co najmniej 90 dni, w tym konkretnego wymogu dotyczącego paliwa lotniczego.

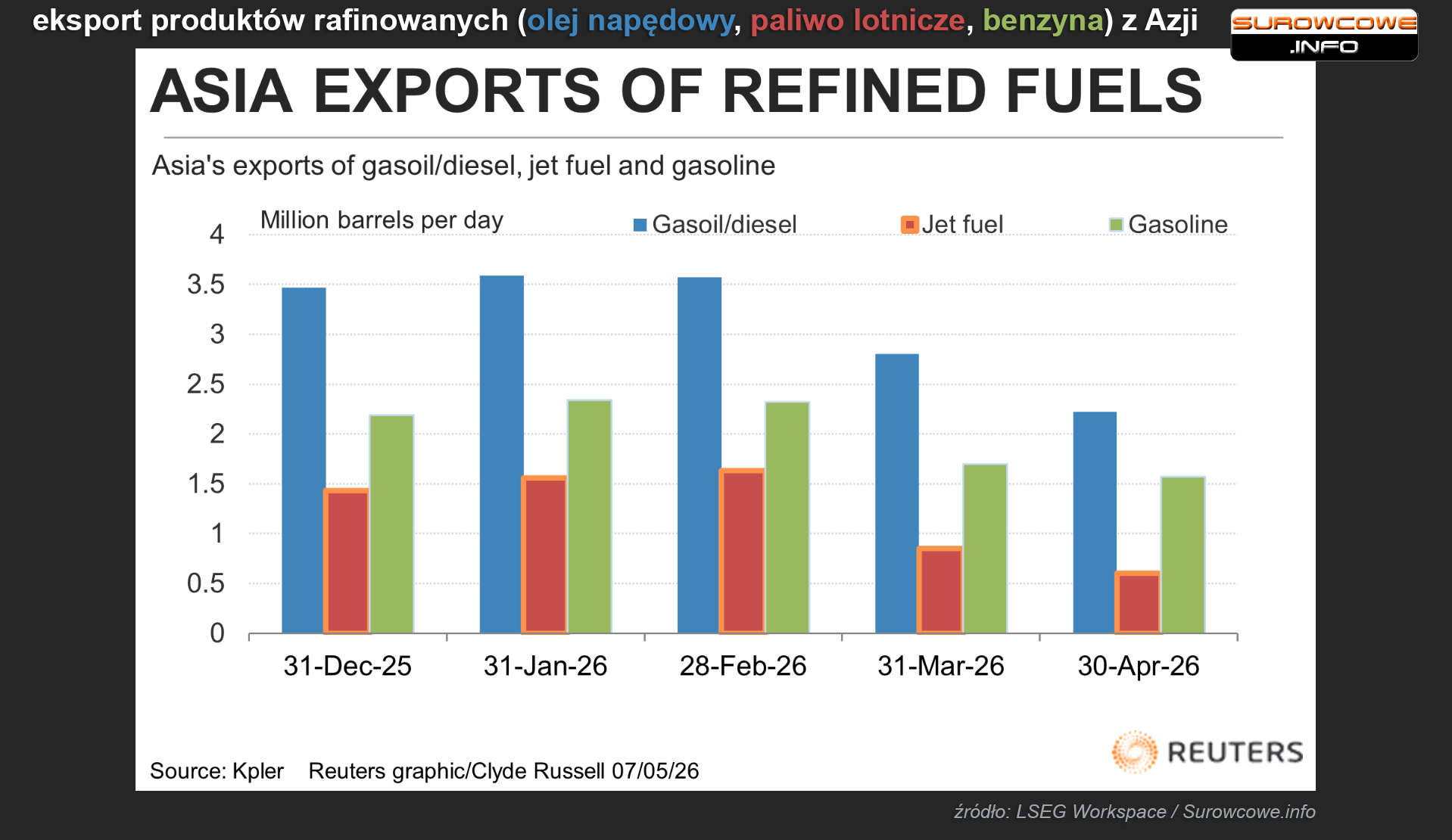

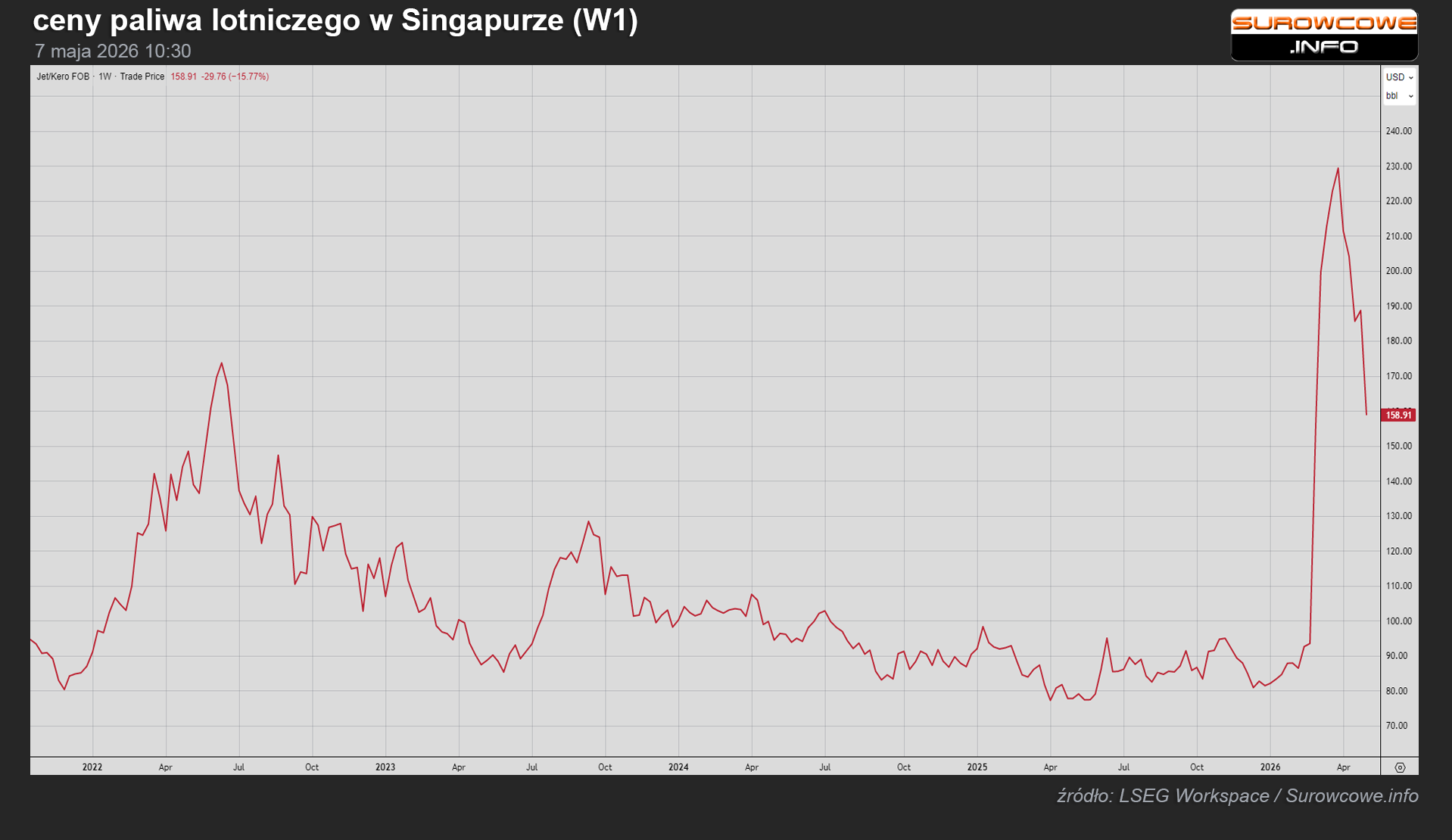

- Wpływ kryzysu związanego z wojną w Zatoce Perskiej na rynkach fizycznych paliw rafinowanych pogłębia się. W międzyczasie, skuteczne zamknięcie wąskiego szlaku wodnego, którym przed atakiem Stanów Zjednoczonych i Izraela na Iran 28 lutego przemieszczało się około 20% światowego transportu ropy naftowej i produktów rafinowanych, ogranicza wolumen produktów rafinowanych transportowanych w Azji. Eksport produktów rafinowanych, takich jak paliwo lotnicze, olej napędowy i benzyna, spadł do najniższego poziomu od wielu lat w Azji, regionie o największym zużyciu energii i miejscu przeznaczenia około 80% przedwojennych ładunków przewożonych przez Cieśninę Ormuz. Łączny wolumen eksportu tych trzech rodzajów paliwa w kwietniu w Azji był o prawie 3 miliony baryłek dziennie (bpd) niższy niż średnia z trzech miesięcy poprzedzających wybuch konfliktu. Paliwo lotnicze pozostaje najbardziej pod presją, a azjatycki eksport tego paliwa spadł do 596 000 bpd w kwietniu, w porównaniu ze średnią 1,54 miliona bpd w ciągu trzech miesięcy poprzedzających wybuch wojny, według danych zebranych przez firmę analityczną Kpler. Kwietniowy wynik był najniższy w danych Kpler sięgających 2017 roku i pokazuje, że przepływy stanowią zaledwie około jednej trzeciej poziomów sprzed konfliktu. Większość azjatyckiego eksportu paliwa lotniczego trafia do innych krajów azjatyckich, które są importerami, a mniejsze ilości trafiają do Afryki, Europy i Ameryki Północnej. Eksport paliwa lotniczego z Indii spadł w kwietniu do 48 600 baryłek dziennie, z poziomu sprzed wojny wynoszącego 141 000 baryłek dziennie, podczas gdy eksport Chin spadł do 135 000 baryłek dziennie z około 308 000 baryłek dziennie. Według Kplera, Zjednoczone Emiraty Arabskie w ciągu trzech miesięcy poprzedzających wojnę eksportowały średnio 106 000 baryłek dziennie paliwa lotniczego, a w kwietniu zero. Dane pokazują, że podaż produktów rafinowanych w Azji gwałtownie spadła, ponieważ rafinerie w regionie walczą o zapewnienie wystarczającej ilości ropy naftowej do utrzymania działalności rafineryjnej. Im dłużej Cieśnina Ormuz pozostaje zamknięta dla większości statków, tym bardziej dotkliwe mogą być niedobory ropy w Azji, zwłaszcza w obliczu wyczerpywania się zapasów komercyjnych i strategicznych.

- Główne amerykańskie linie lotnicze pasażerskie wydały w marcu nieco ponad 5 miliardów dolarów na paliwo lotnicze, co stanowi wzrost o 1,8 miliarda dolarów, czyli 56% w porównaniu z wydatkami w lutym. Koszt galonu paliwa w marcu wyniósł 3,13 dolara, czyli o 74 centy więcej niż w lutym, czyli o 31%. Zużycie paliwa wzrosło w marcu o 20%, dodał Departament Transportu Stanów Zjednoczonych (USDOT). Od początku wojny USA i Izraela z Iranem, zakłócenia w żegludze przez Cieśninę Ormuz wstrząsnęły światowymi rynkami ropy naftowej. Rosnące ceny paliwa lotniczego doprowadziły do największego kryzysu w branży lotniczej od czasu pandemii COVID-19. Linie lotnicze wydały 3,88 miliarda dolarów w marcu 2025 roku na paliwo lotnicze, znacznie mniej niż 5,06 miliarda dolarów w marcu tego roku. Główni amerykańscy przewoźnicy podnieśli ceny biletów lotniczych i opłat za bagaż, likwidując niektóre trasy i dokonując innych cięć kosztów. Paliwo stanowi do jednej czwartej kosztów operacyjnych linii lotniczych. Ultratanie linie lotnicze Spirit Airlines, które zakończyły działalność 2 maja 2026, poinformowały w tym tygodniu o pokryciu dodatkowych kosztów paliwa w wysokości 100 milionów dolarów w marcu i kwietniu. Podały one gwałtowny wzrost cen paliwa jako przyczynę niepowodzenia planu restrukturyzacji i konieczności zakończenia działalności. „Każda linia lotnicza zmaga się z wysokimi cenami paliwa. Twoim zadaniem jest budowanie firmy w taki sposób, aby była odporna i potrafiła przetrwać te sytuacje, bo one się zdarzają” – powiedział prezes Southwest Airlines, Bob Jordan. W zeszłym miesiącu tanie linie lotnicze zwróciły się do Departamentu Transportu Stanów Zjednoczonych (USDOT) o rządową pomoc w wysokości 2,5 miliarda dolarów na pokrycie rosnących kosztów paliwa, ale sekretarz transportu Sean Duffy stwierdził, że nie uważa tego za konieczne „w tym momencie”.

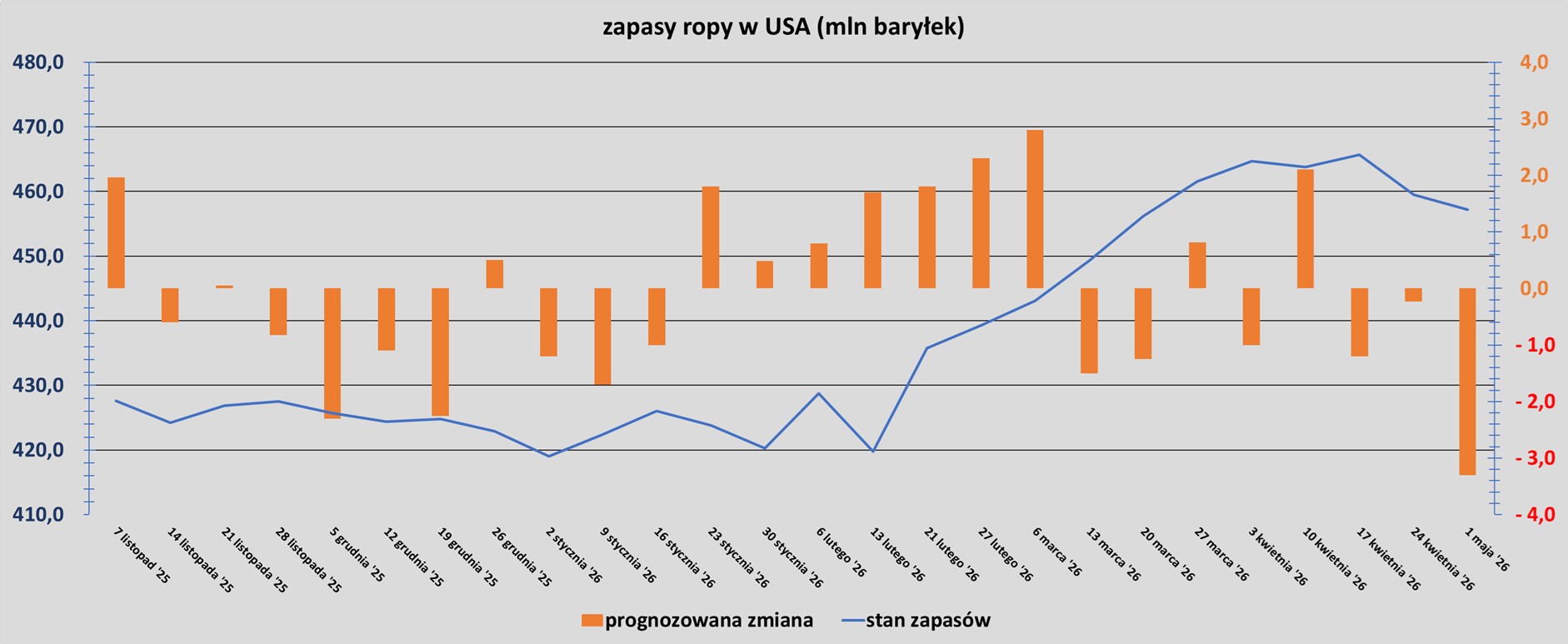

- Zapasy ropy naftowej w USA (bez SPR) w tygodniu do 1 maja zmieniły się o -2,3mln baryłek, do 457,2 mln baryłek, prognozowano zmianę o -3,3 mln baryłek. „Obserwujemy ciągłą redukcję zapasów produktów rafinowanych i ropy naftowej, ponieważ Stany Zjednoczone zaopatrują inne regiony świata z powodu zakłóceń na Bliskim Wschodzie” – powiedział Andy Lipow, założyciel Lipow Oil Associates. Poniższy wykres pokazuje zmianę zapasów ropy w USA w ciągu ostatnich 26 tygodni:

- Amerykańskie zapasy benzyny zmieniły się w ciągu tygodnia o -2,5 mln baryłek do 219,8 mln baryłek. Prognozowano zmianę o -2,1 mln baryłek. Był to dwunasty z rzędu tydzień spadków zapasów benzyny i najniższy poziom o tej porze roku od 2014 roku. Popyt na benzynę spadł do 8,81 mln baryłek dziennie (-0,291 bdp t/t). Zapasy benzyny w USA spadną do około 198 milionów baryłek do końca lata – najniższego poziomu o tej porze roku w historii, prognozował Morgan Stanley.

- Zapasy destylatów, które obejmują olej napędowy i olej opałowy, zmieniły się w ciągu tygodnia o -1,3 mln baryłek do 102,3 mln baryłek, to najniższy poziom od 2005 roku. „Zapasy destylatów spadły o 20% od 6 lutego i oczekuje się, że ten spadek utrzyma się wraz z rozpoczęciem sezonu sadzenia na Środkowym Zachodzie” – powiedział Andy Lipow, założyciel Lipow Oil Associates. Prognozowano zmianę o -2,4 mln baryłek.

- Wskaźnik wykorzystania rafinerii w USA w tygodniu do 1 maja wyniósł 90,1% (+0,5 pp t/t).

- Amerykański eksport ropy naftowej w tygodniu do 1 maja wyniósł 4,75 mln baryłek dziennie (-1,69 mln bpd t/t). „

- Zapasy ropy naftowej w USA w Strategicznych Rezerwach Ropy Naftowej (SPR) wynosiły 392,7 mln baryłek w tygodniu zakończonym 1 maja 2026 (-5,2 mln bbl/t; -1,60% r/r). Na początku 2019 roku zapasy w SPR wynosiły 649 mln baryłek.

Gaz ziemny

- Ministrowie energii krajów Unii Europejskiej podejmą nietypowy krok i w przyszłym tygodniu omówią unijną produkcję gazu ziemnego, ponieważ rządy szukają sposobów na ograniczenie ekonomicznych skutków wojny w Iranie. UE opiera się na imporcie gazu – który pokrywa około 80% jej zapotrzebowania – i jest bardzo narażona na wzrost międzynarodowych cen energii po tym, jak konflikt na Bliskim Wschodzie doprowadził do bezprecedensowych zakłóceń. Od czasu, gdy pod koniec lutego amerykańsko-izraelskie naloty rozpoczęły wojnę, Bruksela deklaruje, że pozostaje wierna swojemu planowi poprawy bezpieczeństwa energetycznego Europy i osiągnięcia celów w zakresie redukcji emisji gazów cieplarnianych poprzez zastąpienie paliw kopalnych czystą energią i zmniejszenie narażenia na niestabilne rynki ropy naftowej i gazu. Jednak dokument przygotowawczy do spotkania ministrów energii UE w przyszłym tygodniu, udostępniony agencji Reuters, wykazał, że kraje planują również omówić krajową produkcję gazu. Dokument został przygotowany przez Cypr, który sprawuje rotacyjne przewodnictwo w UE i będzie przewodniczył spotkaniu. Cypr posiada morskie złoża gazu ziemnego. „Biorąc pod uwagę obecne szoki cenowe i zmienność globalnego rynku LNG, jak postrzega Pan rolę krajowych zasobów gazu jako mechanizmu zbiorowego dla stabilności cen dla całej Unii?” – pytają autorzy dokumentu. Rzecznik cypryjskiej prezydencji w UE powiedział, że celem jest „pragmatyczne spojrzenie” na to, jak UE zapewnia bezpieczeństwo energetyczne i radzi sobie z szokami energetycznymi w przyszłych latach. „Chodzi o gotowość i równowagę, a nie o odwrócenie transformacji energetycznej” – powiedział rzecznik. Niektórzy dyplomaci UE stwierdzili, że planowana dyskusja odzwierciedla rosnącą otwartość UE na rozważenie lokalnej produkcji. Wydobycie gazu w UE spadła o połowę w ciągu ostatniej dekady, co jest spowodowane niskimi inwestycjami w nowe poszukiwania oraz decyzją Holandii o zamknięciu ogromnego złoża gazu w Groningen, aby zapobiec aktywności sejsmicznej, która uszkodziła tysiące budynków. Rumunia i Cypr, które posiadają największe w UE złoża gazu możliwe do wydobycia komercyjnego, planują zwiększyć krajową produkcję.

- Światowe dostawy gazu mocno ucierpiały z powodu zamknięcia katarskiej produkcji skroplonego gazu ziemnego (LNG) i zniszczeń poniesionych podczas wojny. Straty w dostawach wyniosą od 30 do 50 milionów ton LNG, co stanowi od 7% do 11% rocznych globalnych zapasów, powiedział Claudio Galimberti, główny ekonomista w Rystad Energy. „Dla większości jest oczywiste, że patrząc na bezprecedensowe zakłócenia w światowych dostawach ropy naftowej i gazu ziemnego, rynek nie odczuł jeszcze w pełni ich skutków” – powiedział Darren Woods, prezes Exxon Mobil.

- Rząd Australii poinformował, że eksporterzy energii muszą zarezerwować 20% swojego gazu ziemnego na rynek krajowy na wschodnim wybrzeżu kraju, aby zapobiec niedoborom dostaw i obniżyć rachunki za energię. Program wejdzie w życie od lipca przyszłego roku i nie będzie miał wpływu na obowiązujące kontrakty, poinformował rząd. Trzy projekty eksportu skroplonego gazu ziemnego na wschodnim wybrzeżu, obsługiwane odpowiednio przez Origin Energy, Shell i Santos, zostaną objęte systemem rezerwacji. W grudniu rząd zaproponował plan rezerwowania od 15% do 25% gazu. „To starannie skalibrowany model, który gwarantuje, że interesy narodowe Australii będą priorytetem. To polityka, która oczywiście nie zadowoli wszystkich – często dobra polityka nie zadowala – ale jest dobra” – powiedział dziennikarzom minister energii Chris Bowen. Bowen powiedział, że polityka będzie miała zastosowanie wyłącznie do potencjalnych kontraktów i rynku spot. Jego celem jest stworzenie „niewielkiej nadpodaży” gazu na rynku krajowym, aby wymusić spadek cen energii. „Wywrze to presję na spadek cen. Doprowadzi to również do pewnego stopnia do odłączenia australijskiego gazu od skoków cen międzynarodowych” – powiedział Bowen. Australia jest jednym z największych eksporterów LNG na świecie i eksportuje więcej gazu za granicę, niż zużywa w kraju. Jednak większość dużych rezerw gazu w kraju znajduje się na północnym zachodzie, daleko od bardziej zaludnionego południowego wschodu, gdzie koncentruje się popyt. Stan Australia Zachodnia ma już własny system rezerwacyjny, który wymaga, aby projekty eksportu morskiego kierowały 15% swojego gazu na rynek lokalny. Rząd wycofa również umowę, na mocy której trzej eksporterzy zobowiązali się do oferowania wszelkich niezakontraktowanych wolumenów gazu na rynku krajowym na konkurencyjnych warunkach międzynarodowych. „To zaskakujące ogłoszenie polityczne, mające na celu odwrócenie uwagi od parlamentarnej debaty na temat podatku od gazu i nic więcej” – powiedział analityk MST Marquee, Saul Kavonic. Rząd niedawno wykluczył plany wprowadzenia podatku od eksportu gazu w przyszłotygodniowym budżecie federalnym z obawy przed ryzykiem, że mogłoby to zagrozić relacjom z azjatyckimi partnerami handlowymi, którzy wysyłają do Australii paliwa, takie jak benzyna i olej napędowy. Prezes Manufacturing Australia, Ben Eade, poparł tę politykę, twierdząc, że „pomoże ona wesprzeć inwestycje w produkcję, transformację energetyczną i bezpieczeństwo energetyczne przyszłych pokoleń”.

- Norweski Equinor poinformował, że jego złoże Eirin rozpoczęło wydobycie i eksportuje gaz do Europy za pośrednictwem platform na Morzu Północnym. Przewidywane zasoby wydobywalne, głównie gazu, wynoszą około 27,6 miliona baryłek ekwiwalentu ropy naftowej. Wydobycie Eirin zostało potwierdzone w 1978 roku, ale zaniechano go z powodu braku rentowności. Odkrycie zostało ponownie ocenione w 2023 roku, po pełnej inwazji Rosji na Ukrainę rok wcześniej. Złoże zostało zagospodarowane jako obiekt podmorski, połączony z platformą Gina Krog, i wydłuży jego okres eksploatacji i żywotność ekonomiczną z 2029 do 2036 roku Gaz z Eirin jest eksportowany za pośrednictwem platformy Sleipner A, kluczowego węzła norweskiego eksportu gazu do Europy. Według Equinor, całkowite inwestycje w Eirin szacowane są na 4,5 miliarda koron norweskich. Equinor jest operatorem złoża Eirin i posiada 58,7% udziałów w tym złożu, podczas gdy ORLEN jest właścicielem pozostałych 41,3%.

- Abu Zabi ADNOC spodziewa się podjąć w tym roku ostateczną decyzję inwestycyjną w sprawie swojego projektu gazu niekonwencjonalnego z TotalEnergies. Wyjście Zjednoczonych Emiratów Arabskich z OPEC 1 maja było „decyzją suwerenną, uwzględniającą długoterminowe interesy strategiczne i gospodarcze kraju” – powiedział agencji Reuters dyrektor generalny ds. wydobycia państwowego giganta naftowego ADNOC, Musabbeh al-Kaabi. Niekonwencjonalne projekty ADNOC, wykorzystujące zaawansowane techniki wiertnicze podobne do tych stosowanych w amerykańskim przemyśle łupkowym, są w fazie pilotażowej od ponad roku, aby ocenić tempo spadku i ograniczyć ryzyko inwestycyjne – powiedział Kaabi na konferencji Make it in the Emirates. Projekt naftowy jest realizowany we współpracy z Petronas i EOG Resources. ADNOC planuje osiągnąć 5 milionów baryłek dziennie (bpd) zdolności produkcyjnej ropy naftowej do przyszłego roku. Minister energii ZEA, Suhail al-Mazrouei, powiedział, że w zeszłym roku zdolności produkcyjne mogą zostać zwiększone do 6 milionów bpd, jeśli rynki tego będą wymagać. Kaabi odmówił komentarza na temat planów wykraczających poza cel 5 milionów bpd do 2027 roku. Działanie poza systemem kwot OPEC daje ZEA elastyczność w zaspokajaniu rosnącego globalnego popytu, zapewniając jednocześnie „najniższe koszty produkcji, ale co ważniejsze, najniższą emisję dwutlenku węgla”. Kaabi odmówił podania aktualnych danych dotyczących wydobycia, ale drugorzędne źródła OPEC wskazują, że produkcja ZEA spadła z ponad 3,4 miliona bpd w lutym do nieco poniżej 1,9 miliona bpd w marcu. Jak powiedział Kaabi, na wielkość produkcji wpływają „kwestie operacyjne” i odbiorcy, dodając, że ADNOC dokłada wszelkich starań, aby w „wyjątkowych czasach” wywiązywać się ze zobowiązań dotyczących dostaw.

- Produkcja gazu w USA (z wyłączeniem Alaski) w maju 2026 wynosi średnio 109,3 mld stóp sześciennych dziennie gazu ziemnego (-0,18% m/m). Dotychczasowy miesięczny rekord w wysokości wydobycia 110,6 bcfd padł w grudniu 2025 r.

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 98,4 mld stóp sześciennych (-2,3 bcfd względem piątkowej prognozy). W przyszłym tygodniu zapotrzebowanie ma wynieść 98,0 bcfd. Meteorolodzy prognozują, że pogoda utrzyma się w większości w okolicach normy do 21 maja, a zapotrzebowanie na chłodzenie po raz pierwszy w tym roku przewyższy zapotrzebowanie na ogrzewanie.

- Przepływ gazu do ośmiu dużych amerykańskich terminali eksportowych w maju 2026 wynosi średnio 17,3 bcfd (-7,98% m/m). Rekord to 18,8 bcfd w kwietniu 2026.

Węgiel

- Ceny węgla energetycznego transportowanego drogą morską w Azji gwałtownie wzrosły w następstwie wojny USA i Izraela z Iranem, ale wzrosty są niewielkie i nie dorównują rozmiarom obserwowanym podczas kryzysu wywołanego inwazją Rosji na Ukrainę. Na pierwszy rzut oka może się to wydawać nielogiczne, biorąc pod uwagę, że węgiel energetyczny stanowi alternatywę dla skroplonego gazu ziemnego (LNG) w produkcji energii elektrycznej, a około 20% globalnych dostaw tego superschłodzonego paliwa zostało utracone w wyniku faktycznego zamknięcia Cieśniny Ormuz. Ceny węgla energetycznego transportowanego drogą morską wzrosły aż o 78% w następstwie inwazji Rosji na Ukrainę w lutym 2022 r., mimo że zakłócenia w dostawach były niewielkie, a głównym skutkiem była zmiana tras przepływu, ponieważ zachodni odbiorcy unikali rosyjskich ładunków. Chociaż import LNG do Azji gwałtownie spadł od początku wojny z Iranem, to Chiny odczuły największy spadek, ograniczając import i zwracając się w stronę krajowego gazu ziemnego i gazu rurociągowego, a także krajowego węgla. Oznacza to, że importerzy z innych dużych azjatyckich rynków zbytu nie musieli zabiegać o dodatkowe ładunki, ponieważ mieli dostęp do wystarczającej ilości LNG, aby zaspokoić popyt. Jednak wraz ze wzrostem cen spotowego LNG i długoterminowego LNG powiązanego z ropą naftową, węgiel energetyczny staje się coraz bardziej konkurencyjny. W Azji handluje się trzema głównymi rodzajami węgla energetycznego: wysokiej jakości węglem australijskim, kupowanym głównie przez Japonię, Koreę Południową i Tajwan, średniej jakości węglem australijskim i indonezyjskim, który trafia do Chin i Indii, oraz niższej jakości węglem indonezyjskim, który również jest preferowany przez Chiny i Indie. Od początku konfliktu z Iranem najlepiej radzi sobie wysokiej jakości węgiel australijski. Tygodniowy indeks cenowy paliwa dostarczanego z portu w Newcastle zamknął się 1 maja na poziomie 130,81 USD za tonę metryczną, co stanowi wzrost o 12,6% w porównaniu z tygodniem poprzedzającym rozpoczęcie wojny z Iranem. Dane pokazują, że paliwo wyższej jakości nieznacznie przewyższyło węgiel średniej i niższej jakości, co odzwierciedla fakt, że Japonia i Korea Południowa to jedyne duże gospodarki w Azji, które są w stanie przełączać się między wytwarzaniem energii elektrycznej z węgla a LNG. Dane dotyczące importu pokazują jednak, że te dwa kraje nie dokonały jeszcze znaczącej zmiany między tymi dwoma paliwami kopalnymi. Według analityków DBX Commodities, japoński import węgla energetycznego wyniósł w kwietniu 7,89 mln ton, co stanowi spadek w porównaniu z 9,10 mln ton w marcu, ale jest nieznacznie wyższy niż 7,69 mln ton z tego samego miesiąca w 2025 roku. Import Korei Południowej wyniósł w kwietniu 5,70 mln ton, co stanowi spadek z 5,81 mln ton w marcu, ale jest wyższy niż 4,12 mln ton w kwietniu ubiegłego roku, jak wynika z danych DBX. Jednak zarówno Japonia, jak i Korea Południowa odnotowały w kwietniu import znacznie poniżej pięcioletniej średniej, co pokazuje, że chociaż popyt nieznacznie wzrósł w porównaniu z rokiem poprzednim, nadal był on umiarkowany w porównaniu z ostatnimi latami. Pytanie brzmi, czy Japonia i Korea Południowa w nadchodzących miesiącach przestawią się w większym stopniu na węgiel, zwłaszcza że nadejdzie szczyt letniego zapotrzebowania. Z pewnością obecne ceny węgla energetycznego i LNG stanowią zachętę finansową do takiego działania. Dane LSEG pokazują, że dla Japonii tańsze jest korzystanie z węgla, gdy cena LNG przekracza 10,24 USD za milion brytyjskich jednostek cieplnych (mmBtu), podczas gdy dla Korei Południowej cena wynosi 10,45 USD. Cena spot LNG z dostawą do Azji Północnej wynosiła 17,80 USD za mmBtu w tygodniu kończącym się 1 maja, co oznacza, że węgiel jest tańszy niż jakiekolwiek dostawy spot LNG. Jednak znaczna część LNG dostarczanego do Japonii i Korei Południowej jest objęta długoterminowymi kontraktami powiązanymi z ceną ropy Brent. Dane LSEG pokazują, że cena tego LNG w zeszłym tygodniu wynosiła 10,06 USD za mmBtu, co oznacza, że nadal był on tańszy niż węgiel.

Złoto

- „Po niedawnej wyprzedaży obserwujemy polowanie na okazje, a spadek cen ropy naftowej również zapewnia wsparcie. Rynek będzie nadal śledził nagłówki, ale możemy zauważyć, że uwaga skupi się nieco na danych ekonomicznych. Byki na rynku złota potrzebują znaczącego impulsu fundamentalnego, aby odzyskać równowagę” – powiedział Jim Wyckoff, analityk rynku w American Gold Exchange.

- Popyt na bezpieczne przystanie utrzymuje się, nawet jeśli jego wpływ osłabł, ponieważ złoto jest coraz częściej traktowane jako aktywa wrażliwe na ryzyko. „Niemniej jednak konieczność zabezpieczenia się przed inflacją, w połączeniu z ciągłym skupem banków centralnych, pomogła jak dotąd ograniczyć głębsze spadki” – powiedział Fawad Razaqzada, analityk rynku w City Index.

- 8 maja poznamy dane z amerykańskiego rynku pracy.

- Regis Resources przejmie mniejszego konkurenta, Vault Minerals, tworząc trzeciego co do wielkości notowanego na giełdzie producenta złota w Australii, którego wartość szacowana jest na około 10,7 mld dolarów australijskich (7,67 mld dolarów). Połączenie, wspierane przez obie rady nadzorcze, stworzy podmiot z pięcioma działającymi kopalniami w Australii Zachodniej i dwoma projektami rozwojowymi, który będzie produkować 700 milionów uncji złota rocznie. Transakcja ma przynieść ponad 500 mln dolarów australijskich ulg podatkowych dla osób prawnych i zapewnić skalę, która poprawi koszty zaopatrzenia i kapitału dla połączonego podmiotu, poinformowali we wtorek dyrektorzy obu firm. Transakcja ma miejsce w okresie gwałtownego wzrostu cen kruszcu w ciągu ostatniego roku, który sprzyjał konsolidacji wśród producentów średniej wielkości. Związane jest to również z faktem, że banki centralne na całym świecie zwiększają swoje zasoby złota, częściowo w celu dywersyfikacji w stosunku do walut fiducjarnych w obliczu niepewności geopolitycznej. Akcjonariusze Regis będą posiadać około 51% połączonego podmiotu, a akcjonariusze Vault resztę. Prezes Regis, Jim Beyer, który pozostanie na stanowisku, aby kierować połączonym podmiotem: „Łącząc oba przedsiębiorstwa, tworzymy silniejszą firmę o większej skali, lepszej dywersyfikacji i mocniejszym bilansie”. Broker Ord Minnett nazwał transakcję „pozytywnym krokiem naprzód”, biorąc pod uwagę rosnącą skalę połączonego podmiotu, który zaoferował „silną platformę do dalszego wzbogacania portfela poprzez potencjalne opcje fuzji i przejęć/wzrostu”. W zeszłym roku Ramelius Resources przejął mniejszą firmę Spartan Resources w transakcji o wartości 2,4 miliarda dolarów australijskich, korzystając z fali konsolidacji w sektorze napędzanej rosnącymi cenami złota. Zarządy Regis i Vault jednogłośnie zarekomendowały transakcję, pod warunkiem, że nie pojawi się żadna lepsza propozycja.

Miedź

- Według International Copper Study Group, około jedna piąta globalnej produkcji miedzi rafinowanej pierwotnej pochodzi z ekstrakcji rozpuszczalnikowej i elektrolizy, czyli SX-EW, w których kwas siarkowy jest wykorzystywany jako odczynnik ługujący. Duzi producenci byli w dużej mierze chronieni kontraktami terminowymi i zapasami, ale mniejsze firmy górnicze mogą stanąć w obliczu cięć produkcji, jeśli niedobory się pogłębią, powiedziała Anna Xu, analityczka Wood Mackenzie. „W centrum uwagi będzie to, czy zawieszenie eksportu kwasu w Chinach wpłynie na tempo wytopu w hutach i czy niedobory kwasu w innych miejscach wpłyną na produkcję miedzi ługowanej” – powiedział Raghav Jain, odpowiedzialny za ustalanie cen miedzi w Argus. Wytop tony miedzi daje od 3,5 do 4 ton kwasu siarkowego. Niektóre huty akceptują ujemne opłaty spot, ponieważ są skłonne polegać na zarobieniu na kwasie siarkowym w transakcjach krótkoterminowych, według źródła zaangażowanego w negocjacje między górnikami a hutami. Każde 100 juanów (14,64 USD) zysku netto z 1 tony kwasu siarkowego może zrekompensować stratę około 10 USD za tonę z tytułu opłat manipulacyjnych, twierdzą dwaj analitycy. Ceny kwasu siarkowego w Chinach na dzień 30 kwietnia wynosiły 1760 juanów (258 USD) za tonę metryczną, co oznacza spadek o 4,9% w ujęciu tydzień do tygodnia, choć nadal wzrosły o 204% rok do roku, jak wynika z danych firmy informacyjnej Oilchem.

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube. Prócz tego w ramówce mojego kanału są materiały typu short, raporty pogodowe, odcinki specjalne czy także video tylko dla wspierających, m. in. cykl Surowcowy radar. Zachęcam do subskrypcji, a najnowszy odcinek znajdziecie poniżej:🔽

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.