Aker BP|aluminium|benzyna (gasoline)|Chiny|cukier|elektrownie słoneczne|elektrownie wiatrowe|energia elektryczna|energia odnawialna|Equinor|FED|Freeport-McMoRan Inc|gaz ziemny|kakao|kawa|kukurydza|metale przemysłowe|metale ziem rzadkich|miedź|newsy krajowe|ogólne informacje|olej palmowy|PetroChina|pozostałe rośliny oleiste|pszenica|raporty|ropa naftowa|Rosja|Rosneft|ryż|spółki surowcowe|USA|USDA Crop progress|węgiel|złoto

Genialny ruch Chin. Xi Jinping zdominował USA i Rosję! (aktualności surowcowe – 21 maja 2026)

Zapraszam na kolejny zestaw aktualności surowcowych!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- raporty

- kawa

- cukier

- kakao

- pszenica

- kukurydza

- ryż

- soja

- pozostałe rośliny oleiste

- pozostałe zboża

- wieprzowina, wołowina, drób i ryby

- nawozy sztuczne

- energia elektryczna

- ropa naftowa

- gaz ziemny

- energia odnawialna

- węgiel

- złoto

- miedź

- pozostałe metale przemysłowe

- omówienie aktualności (YouTube)

Ogólne informacje

- Światowa Organizacja Zdrowia ogłasza pojawienie się epidemii wirusa ebola w Afryce Środkowej. Aktualnie wirus rozprzestrzenia się w Demokratycznej Republice Konga i Ugandzie. Obecnie mowa o co najmniej 80 ofiarach śmiertelnych. Według dostępnych informacji obecna epidemia jest wywołana szczepem Bundibugyo, którego śmiertelność waha się między 25% a 40%, to trzecia epidemia tego szczepu (Uganda 2007/08; Demokratyczna Republika Konga 2012). Aktualnie nie istnieje szczepionka przeciwko tej odmianie.

- Dwa spotkania prezydenta Chin, Xi Jinpinga, z prezydentami największych potęg na świecie, USA i Rosji, w ciągu jednego tygodnia, dały chińskiemu przywódcy szansę na zaprezentowanie Pekinu jako filaru globalnej stabilności i niezastąpionego gracza dyplomatycznego. „Xi wydaje się mieć silniejszą pozycję zarówno w stosunku do Putina, jak i Trumpa. Obaj przywódcy zmagają się z konfliktami, które sami stworzyli, a które okazały się znacznie trudniejsze do rozwiązania, niż początkowo przewidywano. Tymczasem Xi mógł skupić się bardziej na wewnętrznym wzmacnianiu Chin, jednocześnie kreując wizerunek stabilnego i pewnego siebie mocarstwa na arenie międzynarodowej” – powiedziała Patricia Kim, specjalistka ds. polityki zagranicznej w waszyngtońskim Brookings Institution. Podczas gdy szczyt z Trumpem koncentrował się głównie na zarządzaniu napięciami, spotkanie z Putinem stanowiło inne wyzwanie – jak pokazać postęp w relacjach, które obie strony już ogłosiły jako „nieograniczone”. Xi i Putin, którzy spotkali się ponad 40 razy, podkreślili bliskość rosyjsko-chińskich więzi, które przypieczętowali w 2022 roku podpisaniem traktatu o strategicznym partnerstwie, niecałe trzy tygodnie przed pełnoskalową inwazją Moskwy na Ukrainę.

- Wspólne oświadczenie wydane po szczycie Xi Jinpinga z prezydentem Rosji Władimirem Putinem podkreśliło, że choć chiński przywódca dąży do stabilnych i konstruktywnych relacji z Trumpem, to zasadniczo różni się od niego w kluczowych kwestiach, w których stanowisko Chin jest ściśle zbieżne ze stanowiskiem Rosji. W oświadczeniu stwierdzono, że plan Trumpa dotyczący naziemnego i kosmicznego systemu przechwytywania rakiet zagraża globalnej stabilności strategicznej i skrytykowano Waszyngton za dopuszczenie do wygaśnięcia traktatu ograniczającego arsenały nuklearne USA i Rosji. Traktat wygasł w lutym, a Trump nie odpowiedział na propozycję Moskwy dotyczącą przedłużenia limitów dotyczących pocisków i głowic o rok – co zdaniem niektórych amerykańskich polityków uniemożliwiłoby Stanom Zjednoczonym podjęcie działań w odpowiedzi na rozbudowę arsenału nuklearnego przez Chiny. W swojej wspólnej deklaracji obie strony przedstawiły plany dalszej współpracy w szerokim zakresie dziedzin, od sztucznej inteligencji po ochronę rzadkich tygrysów, lampartów i pand. Oskarżono Stany Zjednoczone i Izrael o naruszenie prawa międzynarodowego poprzez atak na Iran i wyrażono „zdecydowany sprzeciw wobec hegemonizmu i unilateralizmu. Globalny program pokoju i rozwoju stoi w obliczu nowych zagrożeń i wyzwań, z niebezpieczeństwem fragmentacji społeczności międzynarodowej i powrotu do „prawa dżungli””.

- Świat zaczyna dostrzegać słabnięcie wysiłków pokojowych w Zatoce Perskiej, co może skutkować kolejnymi tygodniami lub miesiącami zamknięcia Cieśniny Ormuz i ograniczonej podaży produktów z Zatoki Perskiej, która odpowiadała przed wojną m.in. za 20% eksportu ropy naftowej i LNG, prawie 10% eksportu siarki i aluminium oraz 33% eksportu mocznika.

- „Chociaż eksport amerykańskich produktów rolnych do Chin nadal jest obciążony dodatkowym cłem w wysokości 10%, obserwatorzy rynku są optymistycznie nastawieni do umowy kupna i spodziewają się, że chiński rząd wkrótce zniesie ten podatek” – powiedział analityk z Pekinu, prosząc o zachowanie anonimowości.

- El Niño, zjawisko klimatyczne charakteryzujące się nieprawidłowym ociepleniem temperatury powierzchni morza w centralnej i wschodniej części tropikalnego Oceanu Spokojnego, prawdopodobnie wkrótce się rozwinie, z prawdopodobieństwem 82% w okresie od maja do lipca 2026 roku, poinformowało w zeszłym tygodniu Amerykańskie Centrum Prognoz Klimatycznych.

- Invest Cuffs zaprasza na do Poznania w dniach 5 – 6 październik 2026! Z kodem rabatowym prywatnyinwestor macie 10% zniżki na bilety dostępne na tej stronie!

- Chcesz uzyskać konto fundowane w firmie proptradingowej Fintokei o wartości nawet $400 000? Skorzystaj z linku i odbierz 10% zniżki na wyzwanie!

- Obecnie istnieje możliwość wspierania moich działań poprzez opcję „wsparcia kanału” na YouTube lub możesz „postawić mi kawę” poprzez tą stronę. Poniedziałkowe programy będą dostępne tylko dla wspierających kanał – dla pozostałych widzów będą udostępnione 24-36 godzin po premierze!

Raporty

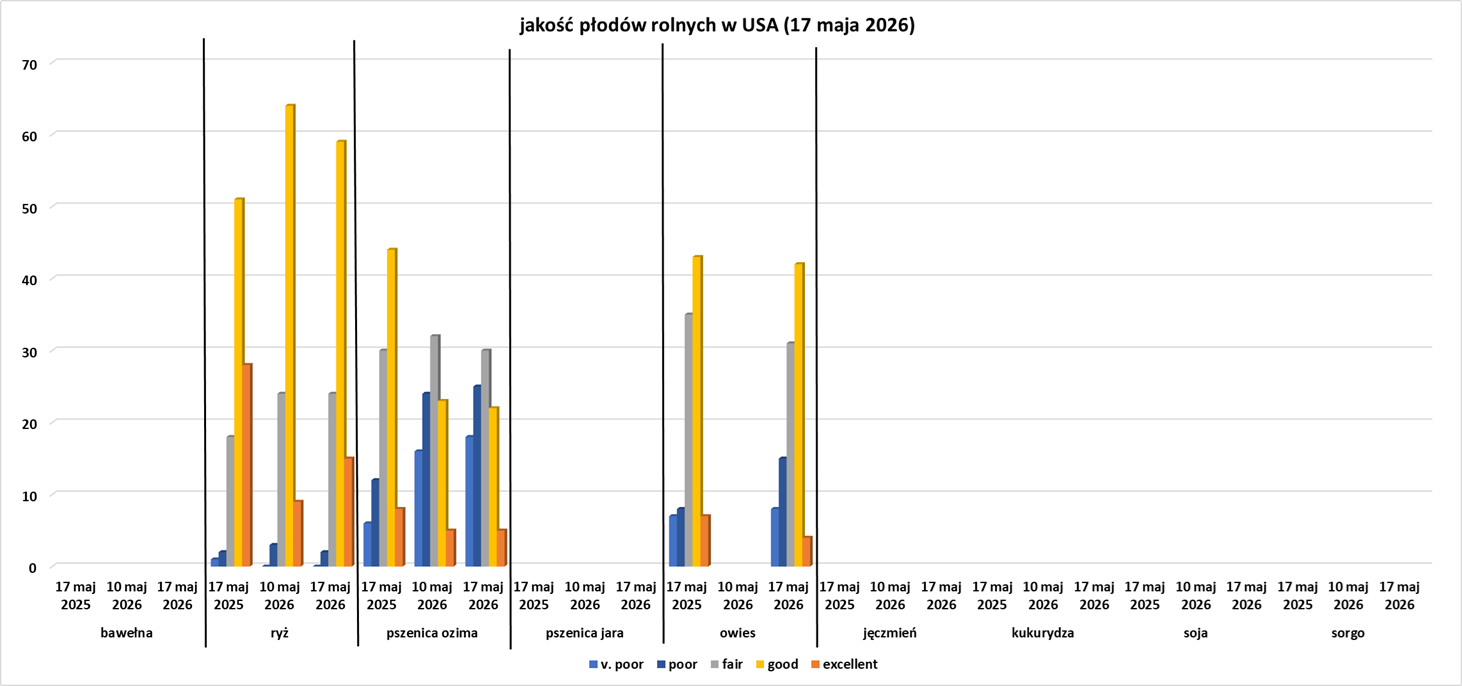

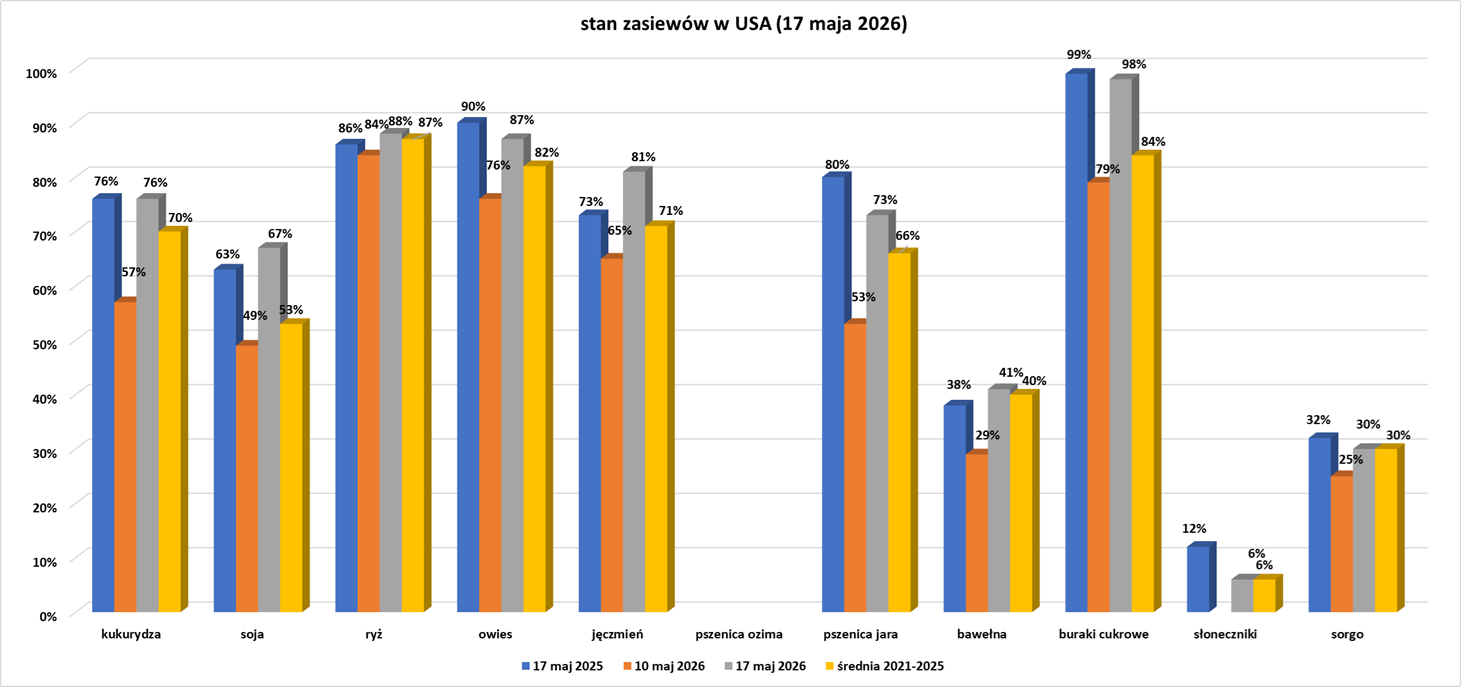

- Dane z raportu USDA Crop Progress z 18 maja 2026:

Kawa

- „Rynek spodziewa się obfitych zbiorów brazylijskiej arabiki, które właśnie się rozpoczynają, co utrzymuje negatywne nastawienie do cen” – powiedział broker ADM. Conab szacuje, że produkcja kawy w Brazylii wyniesie 66,7 mln 60-kg worków (+18% r/r), z czego arabici ma być 45,8 mln worków (+28% r/r), a robusty 20,9 mln worków (+0,8% r/r).

- Brazylijski broker Carvalhaes poinformował w cotygodniowej notatce, że spadające ceny nadal negatywnie wpływają na wolumen sprzedaży, a rolnicy trzymają zapasy, nawet w obliczu postępu zbiorów prawdopodobnie rekordowych nowych zbiorów.

Cukier

- Międzynarodowa Organizacja Cukru (International Sugar Organization – ISO) przewiduje, że globalny rynek cukru osiągnie deficyt w wysokości 0,262 mln ton metrycznych w sezonie 2026/27. Międzyrządowa organizacja zauważyła wzrost ryzyka związanego ze zbliżającym się zjawiskiem El Niño i w kwartalnym raporcie, a prognoza deficytu wynika w dużej mierze z przewidywanego spadku produkcji o 2 mln ton. ISO podniosła swoją prognozę globalnej nadwyżki cukru w sezonie 2025/26 (październik/wrzesień) do 2,244 mln ton metrycznych z 1,22 mln ton wcześniej. „Perspektywy cen w ciągu najbliższych trzech miesięcy są neutralne, ponieważ nadwyżka w sezonie 2025/26 jest niewielka. Tymczasem wzrost zapasów, napędzany obawami o zmniejszone zużycie nawozów (i) zwiększone hedgingowanie cen, może wspierać ceny” – podała organizacja. Przechodząc do kwestii etanolu paliwowego, który można wytwarzać z surowców organicznych, takich jak trzcina cukrowa lub kukurydza, ISO przewiduje, że produkcja w 2026 roku wzrośnie z 123,1 miliarda do 129,4 miliarda litrów dzięki odbiciu brazylijskiej produkcji oraz ekspansji w Indiach. Przewiduje się, że zużycie etanolu wzrośnie z 122,9 miliarda do 126,9 miliarda litrów w 2026 roku – wciąż znacznie poniżej poziomu produkcji. „Rosnące ceny ropy naftowej w następstwie konfliktu w Zatoce Perskiej spowodowały wzrost popytu na biopaliwa: kilka krajów wprowadziło lub rozszerzyło programy mieszania, a Brazylia, Indie i UE aktywnie rozważają (a) zwiększenie udziału biopaliw w mieszankach, odpowiednio w kierunku E32, E25 i E20” – poinformowało ISO. Biopaliwa są zazwyczaj dodawane do benzyny lub stosowane jako zamiennik oleju napędowego i stają się bardziej ekonomiczne wraz ze wzrostem cen ropy.

- Szacuje się, że areał buraków cukrowych w Unii Europejskiej w sezonie 2026/27 może odnotować spadek o 8% – 10% s/s. To połączenie efektu niskich cen za cukier, wzrostowi popytu na etanol oraz perspektyw spadku zbiorów w krajach dotkniętych El Niño.

Kakao

- Wksporterzy szacują, że dostawy kakao do portów Wybrzeża Kości Słoniowej wzrosły o 1,3% między początkiem sezonu a 17 maja w porównaniu z analogicznym okresem rok wcześniej.

- Ograniczając straty, przemiał kakao w Wybrzeżu Kości Słoniowej, będący miarą popytu, wzrósł w kwietniu o 22% w porównaniu z rokiem poprzednim, jak wynika z danych stowarzyszenia eksporterów GEPEX.

- „Spodziewam się, że powrót do poziomu sprzed 2023/24 roku” pod względem popytu zajmie 2,5 roku” – powiedział doświadczony konsultant ds. kakao i były handlowiec, który nie chciał ujawnić swojego nazwiska.

- Amerykański producent słodyczy Hershey HSY.N upublicznił swoje plany zwiększenia zawartości kakao w swoich czekoladowych alternatywach, które nazywa cukierkami czekoladowymi. Po tym, jak wnuk założyciela Reese’s skrytykował Hershey’s za przekształcenie niektórych kultowych produktów Reese’s w cukierki czekoladowe, firma poinformowała, że od przyszłego roku wszystkie produkty Hershey’s i Reese’s powrócą do swoich oryginalnych receptur. Inne firmy prawdopodobnie pójdą w ich ślady, twierdzą przedstawiciele branży i eksperci, tacy jak niezależny konsultant Roger Bradshaw. „Zdecydowanie ma sens powrót do prawdziwej czekolady przy obecnych cenach kakao” – powiedział Bradshaw. Po tym, jak ceny kakao wzrosły prawie trzykrotnie do ponad 12 000 dolarów za tonę metryczną w 2024 roku z powodu niekorzystnych warunków pogodowych i chorób, producenci czekolady zaczęli zmniejszać rozmiary tabliczek, dodając więcej wafli, owoców i orzechów oraz wprowadzając alternatywy dla czekolady. Zredukowali również zapasy kakao, podnieśli ceny i zwiększyli inwestycje w produkty takie jak ChoViva, bezkakaową alternatywę czekoladową z nasion słonecznika i owsa. Produkt, opracowany przez niemiecki startup Planet A Foods, jest sprzedawany w ramach partnerstwa z Barry Callebaut, największym na świecie producentem czekolady i przetwórcą kakao. Spowodowało to gwałtowny spadek popytu na kakao, który według ekspertów doprowadził do 70-procentowego spadku cen ziaren w porównaniu z ich szczytem pod koniec 2024 roku. W ciągu 12 miesięcy do końca września popyt może osiągnąć dziewięcioletni poziom najniższy, powiedział Steve Wateridge, doświadczony analityk i wiodący światowy ekspert w dziedzinie kakao. Spadek cen kakao powinien jednak doprowadzić do ożywienia popytu, począwszy od drugiej połowy roku. Przeniesienie zmian cen kakao na ceny detaliczne czekolady może zająć około 10 miesięcy, ponieważ producenci czekolady zabezpieczają lub ustalają ceny zakupu z wielomiesięcznym wyprzedzeniem i utrzymują duże zapasy. W związku z tym supermarkety i inni nabywcy wywierają presję na producentów czekolady, aby obniżyli ceny od około połowy 2025 roku. Niektórzy ugięli się. Mondelez. poinformował w zeszłym miesiącu, że obniżył ceny czekolady w Europie i zaczął odnotowywać wzrost wolumenu sprzedaży. Firma, która dostarcza czekoladę do batoników Kit Kat firmy Nestle i lodów The Magnum Ice Cream Company, twierdzi, że przy obecnych cenach kakao produkcja czekolady może być tańsza niż produkcja alternatyw o smaku czekolady, w których zamiast masła kakaowego używa się tłuszczu roślinnego. Producenci czekolady obawiają się ponownego wzrostu cen kakao, więc niektóre alternatywy prawdopodobnie pozostaną na rynku.

- W Brazylii, szóstym na świecie konsumencie czekolady na mieszkańca, na początku maja podpisano ustawę, która wymaga, aby wszystkie produkty oznaczone jako gorzka czekolada zawierały co najmniej 35% masy kakaowej. Ta zmiana przybliża Brazylię do rynków takich jak Europa i Ameryka Północna, zaostrzając wymogi dotyczące zawartości kakao.

Pszenica

- Według danych USDA 71% upraw ozimych w USA jest dotkniętych suszą umiarkowaną lub gorszą. Tylko 23% ubiegłorocznych upraw było dotkniętych suszą w tym momencie sezonu.

- Deszcze zwiększyły wilgotność gleby w regionie Środkowego Zachodu, co sprzyja wczesnemu kiełkowaniu upraw w USA. Firma poinformowała, że w przyszłym tygodniu wyższe niż zwykle temperatury w północnej części Środkowego Zachodu powinny przyspieszyć wczesny wzrost. Handlowcy monitorowali również potencjalne opady deszczu na dotkniętych suszą równinach USA pod kątem produkcji pszenicy ozimej, chociaż miesiące suszy spowodowały już, że pola pszenicy są szerokie i mają karłowate plony.

- Według BMI Consultancy z Fitch Group, globalne ryzyko klimatyczne dla produkcji zbóż jest podwyższone, ponieważ od połowy 2026 roku coraz bardziej prawdopodobne jest wystąpienie zjawiska El Niño. „Spodziewamy się, że produkcja pszenicy będzie jednym z najbardziej narażonych rynków zbożowych w związku z prognozowanym zjawiskiem El Niño, a ryzyko wzrośnie z powodu nakładania się kalendarzy upraw w Indiach, Pakistanie, Australii, Chinach kontynentalnych i Argentynie” – podała firma konsultingowa.

- International Grains Council obniżyła w czwartek swoją prognozę światowej produkcji pszenicy w sezonie 2026/27 do 820 milionów ton metrycznych z 821 milionów ton szacowanych wcześniej.

Kukurydza

- Globalna produkcja kukurydzy będzie w ograniczonym stopniu narażona na działanie El Niño, a rosnące opady deszczu mogą wspierać produkcję soi w Ameryce Południowej, poinformowała firma konsultingowa BMI.

- International Grains Council prognozę światowej produkcji kukurydzy na sezon 2026/27 na niezmienionym poziomie 1,300 miliarda ton.

Ryż

- Ceny eksportowe ryżu indyjskiego i wietnamskiego nieznacznie wzrosły w tym tygodniu dzięki nieznacznej poprawie popytu. Indyjska odmiana ryżu łamanego 5% była notowana w tym tygodniu po 336-343 dolarów za tonę metryczną, w porównaniu z ceną 333-340 dolarów w zeszłym tygodniu. Indyjski ryż łamany 5% był wyceniany na 337-342 dolary za tonę. Kupujący zwracają się ku ryżowi indyjskiemu, ponieważ dostawy są znacznie tańsze niż z Tajlandii i Wietnamu, powiedział handlowiec z Kalkuty. Wietnamski ryż łamany 5% był oferowany po 410-415 dolarów za tonę, w porównaniu z 395-400 dolarami tydzień temu. „Popyt rośnie, a krajowe dostawy maleją. Wietnam na początku tego miesiąca zawarł z Filipinami umowę na eksport 1,5 miliona ton na ten rynek z dostawą do kwietnia przyszłego roku i uważam, że jest to ogólnie korzystne dla rynku” – powiedział handlowiec z Ho Chi Minh City. Wietnam wyeksportował 472 099 ton ryżu w pierwszej połowie maja, co zwiększyło łączną wartość dostaw ryżu w tym roku do 3,85 miliona ton, według rządowych danych celnych. Tajlandzki ryż łamany o zawartości 5% był wyceniany na 440–465 dolarów za tonę, w porównaniu z 415 dolarami w zeszłym tygodniu, poinformowali handlowcy w Bangkoku. „Stali klienci realizują dostawy, co powoduje, że eksporterzy kupują po wyższych cenach” – powiedział jeden z handlowców, dodając, że produkcja mogła spaść, a rynki czekają na lipcowe zbiory. Inny handlowiec stwierdził, że czynniki wewnętrzne przyczyniły się do wzrostu cen, zwłaszcza w przypadku pasz dla zwierząt.

- Po stronie podażowej, zjawisko El Niño zmniejszy produkcję w kolejnych zbiorach, powiedział handlowiec.

Pozostałe rośliny oleiste

- Malezyjscy producenci oleju palmowego ograniczają ponowne zasiewanie, ponieważ rosnące koszty nawozów i paliwa w połączeniu z wysokimi cenami oleju roślinnego skłaniają rolników do odłożenia na później działań, które są kluczowe dla utrzymania dostaw najpopularniejszego na świecie oleju jadalnego. Producenci w Malezji, będącej drugim co do wielkości producentem, zmagają się ze wzrostem cen nawozów sięgającym nawet 60%, a koszty oleju napędowego wzrosły ponad dwukrotnie od początku wojny z Iranem. „Nie zamierzam ponownie zasiewać, ponieważ koszty pracy, oleju napędowego, transportu i koparek są po prostu zbyt wysokie. Nie wiemy jeszcze, kiedy ceny spadną, będziemy musieli poczekać” – powiedział Mohd Sahman Duriat, który uprawia 12 hektarów w malezyjskim stanie Selangor. Starzejące się plantacje palm w Malezji i Indonezji, czołowych krajach produkujących palmy, stanowią poważny problem dla podaży, a branża dopiero w 2025 roku zacznie zintensyfikować długo odkładane działania związane z ponownym zalesianiem. W przeciwieństwie do Malezji, Indonezja dysponuje jednak dużymi krajowymi zapasami nawozów. Olej palmowy, używany do produkcji oleju spożywczego i artykułów gospodarstwa domowego, stanowi ponad połowę sprzedawanych olejów jadalnych. Ponowne zalesianie ma kluczowe znaczenie dla utrzymania plonów w czasie, gdy podaż jest pod presją stagnacji produkcji, a Indonezja przeznacza większą część swojej produkcji na biodiesel. Drobni rolnicy, którzy odpowiadają za 40% malezyjskiej produkcji, również ograniczają ponowne zalesianie z powodu braku wsparcia finansowego. „Jeśli nie zasieją ponownie, z pewnością zobaczymy dalszy spadek plonów, co wpłynie na wolumen w nadchodzących latach” – powiedział Ningkos, szef Stowarzyszenia Plantatorów Palm Olejowych Dayak z Sarawak. Wyższe ceny oleju palmowego skłaniają producentów do opóźnienia wymiany starszych drzew, ponieważ palmy potrzebują od trzech do pięciu lat, aby wydać owoce, w przeciwieństwie do upraw podstawowych, takich jak ryż i pszenica, które potrzebują od trzech do sześciu miesięcy, aby dojrzeć. Drzewa palmy olejowej zazwyczaj osiągają szczyt produkcji około 20 roku życia, a plony spadają po 25 latach. Nawozy stanowią około połowę kosztów operacyjnych w uprawach oleju palmowego. Jak dotąd wpływ ten wydaje się ograniczony głównie do drobnych rolników, a duzi producenci działają bez większych zakłóceń, twierdzą firmy. Johor Plantations, wiodący producent, poinformował, że jest w dużej mierze zabezpieczony przed krótkoterminową presją na koszty nawozów, ponieważ ma już ustalone ceny i wolumeny na rok 2026. Mimo to, utrzymanie wysokiego wskaźnika ponownego zasadzenia na poziomie 3%–4% w Malezji w tym roku może być trudne ze względu na obecną niepewność, powiedziała Roslin Azmy Hassan, dyrektor generalna Malezyjskiego Stowarzyszenia Oleju Palmowego. Wskaźnik ponownego zasadzenia w Malezji wzrósł do 3,4% w 2025 roku, przekraczając roczny wskaźnik 2% z poprzednich pięciu lat, co jest efektem przyspieszonych działań związanych z ponownym zasadzaniem przez większe plantacje i wsparcia rządowego dla drobnych rolników.

Energia elektryczna

- Całkowita produkcja czystej energii elektrycznej w Teksasie w tym roku, do 19 maja, wyniosła 93,3 mln megawatogodzin (MWh), co oznacza wzrost o 8% w porównaniu z analogicznym okresem w 2025 roku. Dane ERCOT, zebrane przez EIA, pokazują, że produkcja energii słonecznej wzrosła o 27% do rekordowego poziomu 27 mln MWh, a produkcja energii wiatrowej o 5% do prawie 51 mln MWh. Te wzrosty produkcji energii odnawialnej pomogły zrównoważyć spadki produkcji energii jądrowej i wodnej od początku roku, które stanowiły odpowiednio około 8,8% i 0,1% całkowitego miksu energetycznego ERCOT w tym roku. Od 1 stycznia do 19 maja czyste źródła energii wygenerowały rekordowy udział, wynoszący prawie 54% całkowitej produkcji, podczas gdy paliwa kopalne stanowiły rekordowo niski udział, wynoszący 46%.

Ropa naftowa

- Citi poinformował, że spodziewa się wzrostu cen ropy Brent do 120 dolarów za baryłkę w najbliższym czasie, argumentując, że rynki ropy naftowej niedoszacowują ryzyka przedłużających się zakłóceń w dostawach i szerszego ryzyka skrajnego. Bank podał, że jego optymistyczny scenariusz zakłada osiągnięcie cen ropy Brent na poziomie 150 dolarów za baryłkę, zakładając stopniowe otwieranie Cieśniny Ormuz w trzecim kwartale. Bank stwierdził, że prognozy cen ropy na 2027 rok są niezwykle trudne do przewidzenia, ale w scenariuszu bazowym ceny ropy Brent wahają się od 80 do 90 dolarów za baryłkę, zakładając, że Iran utrzyma kontrolę nad przepływami przez Cieśninę Ormuz i zrównoważy eksport ropy z oczekiwaniami wzrostu popytu. Citi prognozuje, że wzrost popytu na ropę naftową w 2026 roku spadnie o 0,6 miliona baryłek dziennie. Bank stwierdził, że pozorne osłabienie popytu prawdopodobnie przecenia realny spadek zużycia, ponieważ redukcje zapasów i cięcia w rafineriach maskują stosunkowo niewielki spadek popytu końcowego. Bank szacuje, że globalne zapasy ropy naftowej zmniejszą się w tym roku o około 1 miliard baryłek. „Szacujemy, że większość tych spadków nastąpi poza Chinami, a zapasy poza Chinami spadną do najniższych poziomów z lat 2011-2014” – poinformował Citi.

- Rynek ropy naftowej prawdopodobnie będzie potrzebował około trzech miesięcy, zanim zacieśnienie dostaw zacznie dawać o sobie znać, doprowadzając zapasy do krytycznie niskiego poziomu, powodując gwałtowny wzrost cen i ostatecznie doprowadzając do spadku popytu i poważniejszych problemów gospodarczych. Dane Amerykańskiej Agencji Informacji Energetycznej (EIA) pokazały, że globalne zapasy ropy naftowej i paliw spadły w marcu w tempie 5,27 mln bpd, przyspieszając do 8,62 mln bpd w kwietniu. Według Międzynarodowej Agencji Energii (IEA) oczekuje się, że pobór osiągnie szczyt na poziomie około 9 mln bpd w maju, a następnie spadnie do 2,7 mln bpd do września. Wtedy też przewiduje się rozpoczęcie odbudowy zapasów. To scenariusz na otwarcie Cieśniny Ormuz w maju przy wznowieniu tranzytu w czerwcu. Niezależny analityk Paul Horsnell szacuje znacznie szybsze tempo wyczerpywania się zapasów: 7,4 mln baryłek dziennie w marcu, 10,8 mln baryłek dziennie w kwietniu, 10,2 mln baryłek dziennie w maju i 11,2 mln baryłek dziennie w czerwcu. Oznaczałoby to skumulowaną stratę około 1,2 miliarda baryłek światowych zapasów. W tym tempie, niektóre zapasy komercyjne mogłyby spaść do minimalnych poziomów operacyjnych; progów, poniżej których systemy magazynowania nie będą mogły już efektywnie funkcjonować; według Horsnella już w sierpniu. Jednak historia pokazuje, że rynki rzadko osiągają tak sztywne granice. Jak pokazały ostatnie miesiące, uczestnicy rynku zazwyczaj reagują wcześnie, szybko i sprawnie dostosowując się, aby uniknąć załamania systemowego. Ograniczenia techniczne w systemach magazynowania prawdopodobnie nie wystąpią wszędzie jednocześnie. Niedobory prawdopodobnie pojawią się nierównomiernie i sporadycznie, a nie w wyniku zsynchronizowanego globalnego kryzysu. Chiny stanowią kluczową zmienną. Pekin posiada największe na świecie zapasy ropy naftowej – szacowane na co najmniej około 1,2 miliarda baryłek – i mógłby zapewnić dodatkową ulgę, gdyby zdecydował się na redukcję zapasów i dalsze ograniczenie importu. Innymi słowy, rynek wciąż dysponuje buforami. Są one jednak ograniczone i szybko się zużywają.

- „Ceny znalazły się pod presją, gdy rynki wyceniały niższe ryzyko natychmiastowej eskalacji na Bliskim Wschodzie, ale odbicie pokazuje, że inwestorzy nie są gotowi na usunięcie premii za ryzyko podaży, podczas gdy Cieśnina Ormuz pozostaje kluczowym elementem globalnych przepływów energii” – powiedział Naeem Aslam, dyrektor ds. inwestycji w Zaye Capital Markets.

- Dwa europejskie źródła w branży żeglugowej podały, że niektóre statki, które nie są objęte umowami międzyrządowymi, płacą władzom Iranu ponad 150 000 dolarów za zapewnienie bezpiecznego przepływu przez Cieśninę Ormuz, z czego „nie wszystkie kraje podlegają tym opłatom”. Z czego „nie wszystkie kraje podlegają tym opłatom”. Zgodnie z międzynarodowym prawem morskim rządy nie mogą pobierać opłat za bezpieczne przejście przez cieśninę. Mogą jednak obowiązywać opłaty związane z bezpieczeństwem lub usługami, o ile statki wszystkich krajów są traktowane równo. Te płatności i nazwiska właścicieli statków, którzy zapłacili władzom irańskim za ewakuację swoich statków, są ściśle strzeżoną tajemnicą, ponieważ takie płatności naruszałyby amerykańskie sankcje gospodarcze wobec rządu Iranu. Agencja Reuters nie była w stanie ustalić, w jaki sposób pieniądze zostały przekazane ani do którego podmiotu irańskiego.

- 20 maja Iran ogłosił utworzenie nowego „Urzędu ds. Cieśniny Zatoki Perskiej” (Persian Gulf Strait Authority), twierdząc, że w Cieśninie Ormuz powstanie „kontrolowana strefa morska”. Urząd, który ma zarządzać cieśniną, wyznaczył strefę jako „linię łączącą Kuh-e Mobarak w Iranie i południową Fudżajrę w Zjednoczonych Emiratach Arabskich po wschodniej stronie cieśniny, z linią łączącą koniec wyspy Keszm w Iranie i Umm al-Kajwajn w Zjednoczonych Emiratach Arabskich po zachodniej stronie cieśniny”. Poinformowano, że tranzyt przez ten obszar w celu przejścia przez cieśninę będzie wymagał koordynacji i zezwolenia ze strony urzędu. Iran skutecznie zamknął cieśninę w odpowiedzi na ataki USA i Izraela, które rozpoczęły wojnę 28 lutego. Większość walk ustała po kwietniowym zawieszeniu broni, ale podczas gdy Iran ogranicza ruch przez Ormuz, Stany Zjednoczone blokują jego linię brzegową.

- Chińskie państwowe rafinerie zmniejszyły przerób ropy o ponad milion baryłek dziennie od wybuchu wojny z Iranem, jak podają analitycy i źródła rynkowe, ponieważ zakłócenia w dostawach ropy i niskie marże zmusiły je do ograniczenia działalności. Chińskie państwowe rafinerie przetwarzają w tym miesiącu 8,4 miliona baryłek ropy dziennie, w porównaniu z 8,6 miliona baryłek dziennie w kwietniu i 9,5 miliona baryłek dziennie w marcu, według firmy konsultingowej Energy Aspects. Dla porównania, przed atakiem USA i Izraela na Iran pod koniec lutego, przerób wynosiły około 10 milionów baryłek dziennie.

- Chiny eksportowały niewielkie ilości benzyny, oleju napędowego i paliwa lotniczego do Azji Południowo-Wschodniej i innych regionów w kwietniu, ponieważ eksport paliw spadł do najniższego poziomu od dekady z powodu ograniczeń wprowadzonych przez Pekin w celu zabezpieczenia rynku energetycznego przed zakłóceniami spowodowanymi wojną z Iranem. Chiny są czwartym co do wielkości eksporterem paliw w Azji, a ich ograniczenia dodatkowo ograniczyły dostawy, ponieważ regionalne rafinerie ograniczyły produkcję z powodu wysokich cen i braku ropy naftowej z Bliskiego Wschodu. W związku z zapotrzebowaniem na paliwo ze strony partnerów handlowych, takich jak Bangladesz, agencja Reuters poinformowała pod koniec marca, że Pekin wydał ograniczone zwolnienia dla tego południowoazjatyckiego kraju, a także dla kilku innych, takich jak Mjanma, Wietnam i Sri Lanka. Dane celne opublikowane wykazały niewielkie dostawy do kilku z tych krajów w kwietniu, pomimo spadku ogólnego eksportu paliw rafinowanych. Ograniczenia eksportu nie obejmują Hongkongu i Makau, gdzie poziom eksportu był stabilny, ani tankowania międzynarodowych statków i samolotów. Chiński eksport benzyny spadł w kwietniu do historycznego minimum, wynosząc 23 409 ton metrycznych. Jedynym odbiorcą poza Hongkongiem i Makau była Mjanma, która otrzymała zaledwie 3000 ton metrycznych (25 350 baryłek), co stanowi spadek o 65% w porównaniu z marcem. Eksport oleju napędowego spadł w kwietniu o 69% w porównaniu z marcem i wyniósł 231 542 ton (1,725 mln baryłek). Głównymi odbiorcami oleju napędowego były Filipiny z 39 468 tonami, choć wolumen spadł o 82% w porównaniu z marcem, oraz Bangladesz z 10 000 tonami, co stanowi spadek o 75%. Nie odnotowano eksportu do Singapuru. Eksport biodiesla nie podążał za ogólną tendencją, stanowiąc 34% chińskiego eksportu oleju napędowego w kwietniu. Eksport do Holandii i Belgii, największych importerów, utrzymał się na stabilnym poziomie. Nie jest jasne, czy ograniczenia eksportowe Pekinu obejmują biodiesel, wytwarzany głównie z zużytego oleju kuchennego. Z wyłączeniem Hongkongu, eksport paliwa lotniczego spadł o 54% do 489 000 ton. Chiński eksport paliwa lotniczego obejmuje zarówno paliwo do tankowania samolotów, jak i eksport cargo. Wietnam otrzymał największy udział, ponad 68 000 ton. Eksport do Australii, największego chińskiego nabywcy paliwa lotniczego w ubiegłym roku, wyniósł w kwietniu zaledwie 962 tony, ale spodziewa się, że ponad 100 milionów litrów, czyli 80 000 ton, paliwa lotniczego dotrze do Chin od początku czerwca, po lobbingu ze strony władz Australii.

- Ukraińskie drony zaatakowały należącą do Rosneftu rafinerię ropy naftowej Syzran w obwodzie samarskim. „Kolejna ukraińska sankcja długoterminowa przeciwko rosyjskiej rafinerii ropy naftowej – i kontynuujemy tę linię działań. Tym razem chodziło o rafinerię ropy naftowej Syzran – ponad 800 kilometrów od naszej granicy” – powiedział prezydent Wołodymyr Zełenski. W ataku dronów na miasto Syzran w obwodzie samarskim zginęły dwie osoby, poinformował gubernator, nie podając, czy w ataku uszkodzona została jakakolwiek infrastruktura. Ukraińskie Siły Systemów Bezzałogowych poinformowały, że atak spowodował duży pożar w rafinerii, której roczna zdolność przetwórcza wynosi od 7 do 8,9 miliona ton ropy naftowej. Dowódca ukraińskich sił dronów, Robert Browdi, poinformował, że jest to jedenasta rosyjska rafineria ropy naftowej zaatakowana przez Ukrainę w maju. Łączna zdolność rafinerii, które całkowicie lub częściowo wstrzymały działalność, przekracza 83 miliony ton metrycznych rocznie, czyli około 238 000 ton dziennie. Stanowi to około jednej czwartej całkowitej zdolności rafineryjnej Rosji. Łączny udział rafinerii w rosyjskiej produkcji paliw wynosi ponad 30% w przypadku benzyny i około 25% w przypadku oleju napędowego. Wśród zaatakowanych rafinerii znajdują się Kirishi w zachodniej Rosji, rafineria w Moskwie, a także zakłady w Niżnym Nowogrodzie nad Wołgą, Riazaniu i Jarosławiu. Jedna z największych rafinerii w Rosji, Kirishi, o wydajności 20 milionów ton rocznie, jest całkowicie zamknięta od 5 maja, jak podają źródła. Inna duża rafineria, Nizhegorodnefteorgsintez (NORSI), o rocznej wydajności 17 milionów ton, została zaatakowana 20 maja. Nie jest jasne, czy NORSI udało się utrzymać częściową działalność.

- Sekretarz Skarbu USA Scott Bessent przedłużył o 30 dni zwolnienie z sankcji, aby umożliwić krajom „wrażliwym na kryzys energetyczny” kontynuowanie zakupów rosyjskiej ropy naftowej drogą morską. Z kolei rosyjska rafineria w Riazaniu, odpowiadająca za prawie 5% całkowitego wolumenu rafinacji w kraju, wstrzymała przetwarzanie po ataku ukraińskich dronów 15 maja.

- Analitycy twierdzą, że Arabia Saudyjska będzie spalać więcej importowanego oleju opałowego do produkcji energii tego lata po utracie dostaw gazu ziemnego z pól naftowych, które zostały zamknięte po tym, jak wojna z Iranem ograniczyła eksport ropy. Wzrost zużycia oleju opałowego w elektrowniach, w momencie gdy zapotrzebowanie na energię elektryczną do chłodzenia rośnie latem, stanowi przeszkodę w dążeniu Arabii Saudyjskiej do przejścia na czystsze paliwa. Największy eksporter ropy naftowej na świecie został zmuszony do wstrzymania produkcji ponad 3 milionów baryłek dziennie po tym, jak irańska blokada Cieśniny Ormuz wstrzymała eksport ropy z Ras Tanura, co z kolei zmniejszyło wydobycie gazu uwalnianego wraz z produkcją ropy. Wydobycie gazu spadło do 10,5 miliarda stóp sześciennych dziennie (bcfd) w pierwszym kwartale, z 10,7 bcfd w czwartym kwartale 2025 roku, pomimo uruchomienia złoża gazu Jafurah w grudniu, poinformowała Saudi Aramco w swoim kwartalnym raporcie. Aby zastąpić gaz w elektrowniach, Aramco zwiększyło w kwietniu import oleju opałowego do około 1,7 miliona ton (360 000 baryłek dziennie), co stanowi wzrost o 86% w porównaniu z rokiem poprzednim, jak wynika z danych Vortexa. Większość tego importu została rozładowana w terminalach powiązanych z elektrowniami i zakładami odsalania wody, w tym w Jeddah South i Shuqaiq Steam. „Gwałtowny wzrost importu oleju opałowego jest głównym wskaźnikiem, że zużycie ropy wzrośnie powyżej poziomów sprzed roku” – powiedział Rahul Choudhary, wiceprezes ds. badań w sektorze ropy naftowej i gazu w firmie konsultingowej Rystad Energy. Zapotrzebowanie na energię elektryczną w królestwie zazwyczaj rośnie od kwietnia i osiąga szczyt w sierpniu, co zwiększa zużycie ropy naftowej, oleju opałowego o wysokiej zawartości siarki (HSFO) i gazu w elektrowniach. Spalanie ropy naftowej i oleju opałowego na potrzeby energetyczne może latem przekroczyć milion baryłek dziennie, co zniweczy wysiłki zmierzające do przejścia na gaz i energię odnawialną oraz zniweczy najniższy poziom wydobycia z 2025 roku, wynoszący 991 000 baryłek dziennie, powiedział Choudhary. Oczekuje się, że tego lata Saudi Aramco spali mniej ropy naftowej na potrzeby energetyczne, ponieważ priorytetowo traktuje eksport ropy, głównie Arab Light, rurociągiem Wschód-Zachód do portu Janbu nad Morzem Czerwonym, a surowiec HSFO jest tańszy niż ropa saudyjska. W ubiegłym roku, jak wynika z danych Joint Organisations Data Initiative (JODI), średnie spalanie ropy naftowej w Arabii Saudyjskiej w okresie od czerwca do września wyniosło 593 500 baryłek dziennie (bpd). Analitycy różnią się w poglądach na temat tego, ile ropy Arabia Saudyjska spali tego lata na potrzeby energetyczne. Wood Mackenzie spodziewa się spadku zużycia ropy naftowej o 5000 do 15 000 baryłek dziennie ze średniego poziomu 629 000 baryłek dziennie w okresie od czerwca do sierpnia 2025 r. „Każda baryłka ropy Arab Light spalana w kraju oznacza znaczną utratę nieoczekiwanych przychodów z eksportu” – powiedział Jayadev D, analityk ds. badań nad ropą naftową w WoodMac. Rystad Energy przewiduje, że średnie zużycie ropy naftowej na potrzeby energetyczne wyniesie tego lata około 540 000 do 550 000 baryłek dziennie. „Jeśli jednak zakłócenia w Ormuzie pogłębią się lub przedłużą do III kwartału, Aramco może przejść od substytucji do bezpośredniego spalania ropy jako planu awaryjnego” – powiedział Choudhary. Koen Wessels, dyrektor ds. popytu w Energy Aspects, spodziewa się, że Arabia Saudyjska spali tego lata więcej ropy niż w 2025 r., ponieważ jest ograniczona ilością surowca, którą może przekierować do portów Morza Czerwonego. Energy Aspects przewiduje, że zakłócenia w tranzycie przez rzekę Ormuz utrzymają się do końca maja, przy czym w czerwcu nastąpi 50-procentowy wzrost w stosunku do tonażu sprzed wojny, w lipcu 60-procentowy, a w sierpniu 70-procentowy, powiedział Wessels.

- Norweskie spółki naftowe Equinor i Aker BP poinformowały o uzgodnieniu wymiany udziałów w kilku złożach ropy naftowej i gazu u wybrzeży Norwegii, co może doprowadzić do zwiększenia produkcji poprzez przyspieszenie nowych inwestycji. Początkowe transakcje dotyczyły udziałów w klastrze złóż znanych jako Ringvei Vest, a także w złożu Yggdrasil i obszarze Wisting, a po nich mogą nastąpić kolejne transakcje. „Umowy te umożliwią lepsze rozwiązania w zakresie rozwoju, zmniejszą złożoność i wesprą tworzenie wartości zgodnie z naszą długoterminową strategią. Dzięki ujednoliceniu interesów w ramach tych aktywów możemy umożliwić podejmowanie lepszych i szybszych decyzji projektowych” – powiedział w oświadczeniu wiceprezes wykonawczy Equinor, Kjetil Hove. Norwegia jest największym producentem ropy naftowej i gazu w Europie, wydobywającym ponad cztery miliony baryłek ekwiwalentu ropy dziennie i dąży do wydłużenia żywotności swojego przemysłu naftowego w nadchodzących dekadach. „Transakcje te wspierają strategię Equinor, która ma na celu optymalizację portfela ropy naftowej i gazu oraz umożliwienie terminowej realizacji wartościowych inwestycji na norweskim szelfie kontynentalnym do roku 2035” – oświadczyła spółka będąca w większości własnością państwa.

- Zapasy ropy naftowej w USA (bez SPR) w tygodniu do 15 maja zmieniły się o -7,9mln baryłek, do 445,0 mln baryłek, prognozowano zmianę o -2,9 mln baryłek. „To kolejny duży tygodniowy spadek zapasów ropy naftowej w USA, tym razem spowodowany amerykańską ropą naftową, która odnotowała gwałtowny spadek o prawie 18 mln baryłek w przypadku zapasów komercyjnych i strategicznych” – powiedział Giovanni Staunovo, analityk UBS. Poniższy wykres pokazuje zmianę zapasów ropy w USA w ciągu ostatnich 26 tygodni:

- Amerykańskie zapasy benzyny zmieniły się w ciągu tygodnia o -1,5 mln baryłek do 214,2 mln baryłek. Prognozowano zmianę o -2,1 mln baryłek. Był to trzynasty z rzędu tydzień spadków zapasów benzyny. Popyt na benzynę wzrósł do 8,77 mln baryłek dziennie (-0,059 bdp t/t). „Popyt na benzynę nieznacznie wzrósł, co jest osiągnięciem, biorąc pod uwagę, że cena na stacjach benzynowych przekracza 4,50 dolara za galon” – powiedział Bob Yawger, dyrektor ds. kontraktów terminowych na energię w Mizuho.

- Zapasy destylatów, które obejmują olej napędowy i olej opałowy, zmieniły się w ciągu tygodnia o +0,372 mln baryłek do 102,9 mln baryłek. Prognozowano zmianę o -1,1 mln baryłek.

- Całkowity popyt na ropę w USA w tygodniu do 15 maja zmienił się o +0,558 mln baryłek do 20,45 mln baryłek dziennie.

- Amerykański eksport ropy naftowej w tygodniu do 15 maja wyniósł 5,6 mln baryłek dziennie (+0,112 mln bpd t/t).

- Zapasy ropy naftowej w USA w Strategicznych Rezerwach Ropy Naftowej (SPR) wynosiły 374,2 mln baryłek w tygodniu zakończonym 15 maja 2026 (-9,9 mln bbl/t; -6,6% r/r). Na początku 2019 roku zapasy w SPR wynosiły 649 mln baryłek. „Redukcja zapasów ropy naftowej utrudni utrzymanie niskich cen ropy. Z powodu blokady Cieśniny Ormuz spodziewamy się, że światowe zapasy produktów rafinowanych i ropy naftowej na lądzie spadną do końca maja i czerwca poniżej najniższych poziomów o tej porze roku w ciągu ostatnich pięciu lat” – powiedział Mingyu Gao, główny badacz ds. energii i chemikaliów w China Futures.

Gaz ziemny

- Cztery statki przewożące skroplony gaz ziemny (LNG) płynęły do Chin z USA i mają dotrzeć tam w czerwcu. Będzie to pierwszy amerykański ładunek LNG, który opuścił Stany Zjednoczone i trafił bezpośrednio do Chin w czasie drugiej kadencji prezydenta USA Donalda Trumpa. W poprzednich latach Chiny, największy importer gazu na świecie, kupowały duże ilości LNG od Stanów Zjednoczonych, największego producenta, konsumenta i eksportera gazu na świecie. Chiny nadal stosują jednak 25% cło na amerykański LNG, po wcześniejszych opłatach nałożonych przez USA na towary chińskie, co pozostaje największą przeszkodą dla ożywienia handlu LNG między tymi dwoma krajami, zgodnie z raportem Reutersa z 12 maja i raportem firmy analitycznej S&P Global z 15 maja. Statek Umm Al Hanaya opuścił zakład eksportowy LNG.N Sabine Pass należący do Cheniere Energy w Luizjanie 5 maja, a statki Id’Asah, Al Sene i Lamail opuściły zakład VG.N Plaquemines należący do Venture Global, również w Luizjanie, między 8 a 18 maja, zgodnie z danymi LSEG. Wszystkie cztery statki miały zawinąć do chińskiego portu w Tianjinie między 15 a 28 czerwca. Cheniere i Venture Global to odpowiednio największy i drugi co do wielkości amerykański producent LNG.

- Wspólne oświadczenie wydane po szczycie Xi Jinpinga z prezydentem Rosji Władimirem Putinem nie zawierało przełomu, o który Moskwa zabiegała od dawna – kontraktu na nowy gazociąg, który umożliwiłby jej ponad dwukrotne zwiększenie ilości gazu ziemnego sprzedawanego Chinom. Power of Siberia 2 stoi pod znakiem zapytania. „Rosja potrzebuje tej umowy pilniej niż Chiny po utracie znacznej części europejskiego rynku gazu, podczas gdy Pekin nadal wydaje się zadowolony z powolnych działań i zachowania elastyczności w kwestii przyszłych opcji dostaw energii” – powiedział Daniel Sleat, starszy doradca ds. polityki w Instytucie Tony’ego Blaira ds. Zmian Globalnych.

- Elektrownie opalane gazem ziemnym wytworzyły mniej niż 35% całej energii elektrycznej dostarczanej przez przedsiębiorstwa użyteczności publicznej w systemie energetycznym Rady Niezawodności Elektrycznej Teksasu (ERCOT) w 2026 roku (-3% r/r). W 2024 roku ten udział wynosił ponad 40%. Głównym motorem wzrostu czystej energii w ERCOT był 11% wzrost łącznej produkcji energii z farm słonecznych i wiatrowych w Teksasie w okresie od 1 stycznia do 19 maja w porównaniu z analogicznym okresem w 2025 roku.

- Produkcja gazu w USA (z wyłączeniem Alaski) w maju 2026 wynosi średnio 109,3 mld stóp sześciennych dziennie gazu ziemnego (-0,45% m/m). Dotychczasowy miesięczny rekord w wysokości wydobycia 110,6 bcfd padł w grudniu 2025 r. Dane ERCOT, zebrane przez EIA, pokazują, że produkcja energii słonecznej wzrosła o 27% do rekordowego poziomu 27 mln MWh, a produkcja energii wiatrowej o 5% do prawie 51 mln MWh.

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 98,3 mld stóp sześciennych (-0,2 bcfd względem piątkowej prognozy). W przyszłym tygodniu zapotrzebowanie ma wynieść 97,8 bcfd. Meteorolodzy prognozują, że do 4 czerwca pogoda będzie cieplejsza niż zwykle.

- Przepływ gazu do ośmiu dużych amerykańskich terminali eksportowych w maju 2026 wynosi średnio 17,0 bcfd (-9,57% m/m). Rekord to 18,8 bcfd w kwietniu 2026.

Energia odnawialna

- W kwietniu, po raz pierwszy w historii, energia wiatrowa i słoneczna wygenerowały na świecie więcej energii elektrycznej niż gaz. Ember stwierdził, że ruch ten jest raczej szerszym trendem niż reakcją na rosnące ceny paliw kopalnych po konflikcie w Iranie. Dodał jednak, że następuje to w momencie, gdy energia wiatrowa i słoneczna pomagają wielu krajom dotkniętym kryzysem zmniejszyć zależność od importu gazu. Energia wiatrowa i słoneczna wygenerowały łącznie 22% światowej energii elektrycznej w kwietniu, w porównaniu z 20% z gazu. „Obecny kryzys energetyczny dodatkowo wzmocnił ekonomiczne uzasadnienie dla odnawialnych źródeł energii w porównaniu z importowanym gazem, a jednocześnie zwiększył polityczną pilność przyspieszenia wdrażania” – powiedziała Kostantsa Rangelova, globalna analityczka ds. energii elektrycznej w Ember. Szacuje się, że globalnie łączna produkcja energii wiatrowej i słonecznej wzrosła o 13% rok do roku, przy czym wzrosty odnotowano na kilku rynkach, w tym w Chinach (+14%), Unii Europejskiej (+13%), Wielkiej Brytanii (+35%), Stanach Zjednoczonych (+8%), Australii (+17%), Chile (+24%) i Brazylii (+4%).

- Chiński eksport elementów infrastruktury energii słonecznej do krajów Afryki i Azji Południowo-Wschodniej nadal rósł w kwietniu, co wskazuje, że globalny popyt na energię odnawialną pomógł zniwelować obawy dotyczące przewidywanych podwyżek cen. Eksport ogniw i paneli słonecznych do krajów afrykańskich w kwietniu wzrósł o 83% rok do roku, do 123 787 ton metrycznych. Jednakże dostawy spadły z marcowego szczytu wynoszącego 209 474 ton. Dla porównania, eksport do Afryki w kwietniu 2025 r. wyniósł 67 552 tony. Wzrost w marcu był wspierany przez kupujących na całym świecie, którzy spieszyli się z zabezpieczeniem dostaw przed zakończeniem przez Chiny polityki zwrotu podatku eksportowego 1 kwietnia, co prawdopodobnie doprowadzi do wzrostu cen. Tymczasem eksport do Azji Południowo-Wschodniej wzrósł o 75% rok do roku do 170 733 ton w kwietniu, chociaż spadł z 336 891 ton w marcu. Całkowity eksport ogniw i paneli słonecznych w kwietniu wzrósł o 60% w przeliczeniu na jednostkę i o 4% w ujęciu wolumenowym, co zostało obniżone przez niższe wolumeny eksportu do Azji Południowej i na Bliski Wschód. Holandia, kluczowy węzeł przeładunkowy dla Europy, była największym importerem pod względem wolumenu. Jej dostawy, o wartości 380,8 mln USD, spadły o 2,5% rok do roku, osiągając 177 391 ton. Filipiny, które w marcu odnotowały prawie czterokrotny wzrost importu rok do roku, znalazły się na drugim miejscu pod względem wolumenu. Od kwietnia 2025 r. import wzrósł ponad dwukrotnie, chociaż wolumen spadł w zeszłym miesiącu do 56 744 ton, w porównaniu ze 111 599 tonami w marcu. Największymi odbiorcami w Afryce były Republika Południowej Afryki, która w kwietniu kupiła o 81,4% więcej w ujęciu wolumenowym, oraz Demokratyczna Republika Konga. Eksport do Demokratycznej Republiki Konga, kraju o jednym z najniższych wskaźników elektryfikacji na świecie, wzrósł o 482% do 17 953 ton.

Węgiel

- Eksperci państwowego giganta energetycznego PetroChina prognozują, że do 2035 roku firma może wyprodukować 30 miliardów metrów sześciennych gazu łupkowego z węgla kamiennego, przewyższając ubiegłoroczny rekord wydobycia gazu łupkowego, który stanowił 10% krajowej produkcji. Dążenie do rozwoju gazu łupkowego z węgla kamiennego jest częścią coraz intensywniejszych działań Pekinu na rzecz dywersyfikacji miksu energetycznego i zmniejszenia zależności od importu. Strategia ta, wraz z masową elektryfikacją floty pojazdów w Chinach, uchroniła Chiny przed najgorszymi zakłóceniami wywołanymi wojną z Iranem, pomimo bycia największym importerem surowców energetycznych na świecie. Wydobycie gazu łupkowego (CRG), który na razie jest wydobywany komercyjnie tylko w Chinach, wymaga wierceń poziomych i szczelinowania – technologii, którą PetroChina, czołowy producent gazu w kraju, doskonali od ponad dekady, rozwijając wydobycie gazu łupkowego. Występujące głównie w Basenie Ordos, obejmującym trzy prowincje, „strategiczne paliwo następnej fazy”, jak nazywa je firma, może stanowić ponad połowę wzrostu wydobycia gazu w kraju. „CRG oferuje obecnie większy potencjał wzrostu niż alternatywne krajowe źródła gazu” – powiedział Huang Tianshi, główny analityk ds. gazu w S&P Global Energy. Chiny są trzecim co do wielkości konsumentem gazu na świecie, a roczne zużycie prawdopodobnie osiągnie szczyt około 2040 roku i wyniesie od 600 do 650 mld m³, według analityków, w porównaniu z obecnym poziomem 430 mld m³. Skuteczne wykorzystanie nowego, istotnego źródła, które zrównoważyłoby słabnący wzrost zasobów gazu łupkowego i konwencjonalnego, ograniczyłoby zależność Chin od importu skroplonego gazu ziemnego (LNG), którego koszt i ryzyko geopolityczne zostały dwukrotnie ujawnione w ciągu ostatnich czterech lat przez inwazję Rosji na Ukrainę i wojnę z Iranem. Zmniejszyłoby to również potrzebę Chin w zakresie przesyłu gazu z Rosji i Azji Środkowej oraz wzmocniłoby pozycję negocjacyjną Pekinu wobec Moskwy, która forsuje umowę na budowę gazociągu Power of Siberia 2, mającego na celu dostarczenie większej ilości rosyjskiego gazu do Chin. „Częste i poważne globalne zakłócenia geopolityczne w ciągu ostatnich pięciu lat uwypukliły fakt, że zapewnienie bezpieczeństwa i elastyczności dostaw, przy jednoczesnym utrzymaniu stabilnego wzrostu gospodarczego, pozostanie długoterminowym priorytetem strategicznym Chin” – powiedział Huang. Chińskie państwowe firmy poszukiwawcze, kierowane przez PetroChina, rozwinęły wiedzę na temat gazu ziemnego z węgla kamiennego, zdobywając wiedzę na temat eksploatacji metanu z pokładów węgla, występującego w płytszych warstwach kopalń. Jednak metan z pokładów węgla rozczarował oczekiwania ze względu na wysokie koszty i niską wydajność z odwiertu, generując jedynie 5% chińskiej produkcji gazu. W miarę jak PetroChina wierciła głębiej, w 2021 roku rozpoczęła stosowanie technologii gazu łupkowego, znanej jako szczelinowanie hydrauliczne, w odwiercie Jishen 6-7 na polu Daji w basenie Ordos, wykonując poziomy odwiert o długości 3000 metrów w skałach 2200 metrów pod powierzchnią. Szczelinowanie, które polega na wstrzykiwaniu pod wysokim ciśnieniem wody, piasku i chemikaliów – tej samej technologii, która zapoczątkowała boom na ropę i gaz łupkowy w USA – doprowadziło do komercyjnego odkrycia w Daji, którego dzienna produkcja wyniosła 100 000 metrów sześciennych. Ten sukces zapoczątkował kampanię wiertniczą, która doprowadziła do oceny, że 14 chińskich zagłębi węglowych posiada 13 bilionów metrów sześciennych (bln m3) technicznie możliwych do wydobycia rezerw w skałach o głębokości do 6000 metrów. Do końca ubiegłego roku Chiny wywierciły ponad 700 odwiertów gazu ziemnego z węgla i wydobyły 4,2 mld m3 gazu do 2025 roku, głównie z Daji. „Chiny są pierwszym i jedynym krajem, który komercyjnie rozwija CRG ze względu na unikalną geologię kraju, ponieważ tradycyjne wydobycie gazu z pokładów węgla osiąga swój limit” – powiedział agencji Reuters Zhang Junfeng, starszy geolog w Instytucie Eksploracji i Rozwoju CNPC. PetroChina odkryła również warstwy bogate w CRG w dwóch odwiertach rozpoznawczych wykonanych w zeszłym roku w basenie Bowen w stanie Queensland w Australii, gdzie wydobywa gaz z pokładów węgla, mając nadzieję na powtórzenie tego sukcesu na całym świecie. Kluczową przeszkodą w zwiększeniu wydobycia gazu z pokładów węgla są wysokie koszty produkcji, odzwierciedlające techniczne wyzwania związane z głębokimi odwiertami podziemnymi. Analitycy twierdzą, że jest za wcześnie na szacowanie kosztów, poza stwierdzeniem, że są one wyższe niż w przypadku gazu łupkowego. Próg rentowności dla projektów gazu łupkowego w południowo-zachodnim basenie Syczuan wynosi od 1,7 do 1,8 juanów za metr sześcienny (6,80 USD za milion BTU), a dla gazu konwencjonalnego około 0,60 do 0,80 juanów za metr sześcienny, powiedział Chen Lin, analityk z Rystad Energy. Aby pomóc w zarządzaniu kosztami, rozwój CRG w Basenie Ordos mógłby zostać zintegrowany z projektami dotyczącymi gazu ziemnego i metanu z pokładów węgla, w tym głębsze wiercenie ze starszych odwiertów w celu dotarcia do gazonośnych warstw skały węglowej. Innym sposobem na obniżenie kosztów byłoby udoskonalenie technologii szczelinowania w celu zmniejszenia zużycia piasku i chemikaliów lub opracowanie nowych metod, takich jak zastosowanie gazu i stymulacji impulsami elektrycznymi. Analitycy S&P Global Energy spodziewają się, że pełne koszty węglowego gazu łupkowego będą porównywalne lub niższe niż w przypadku gazu łupkowego ze względu na dużą bazę zasobów i rozległą chińską infrastrukturę gazową. „Chiny mają już rozwinięty łańcuch dostaw gazu łupkowego, od platform wiertniczych po floty urządzeń do szczelinowania, a te możliwości można bezpośrednio przenieść na gaz łupkowy” – powiedział Yu Baihui z S&P Global Energy. Aby gaz łupkowy osiągnął poziom, na którym będzie stanowił 10% chińskiej produkcji gazu, projekty będą wymagały wysokich nakładów inwestycyjnych, szybszego postępu technologicznego, ujednoliconych standardów branżowych, ekspansji w nowych basenach i silnego wsparcia politycznego. Chociaż węglowy gaz łupkowy nie jest objęty chińskim systemem subsydiowania gazu łupkowego i metanu z pokładów węgla, analitycy spodziewają się, że wsparcie pojawi się wraz z kolejnymi odkryciami komercyjnymi.

Złoto

- Kevin Warsh zostanie zaprzysiężony na stanowisko szefa Rezerwy Federalnej 22 maja. Finansista obejmie stery banku centralnego, który zmaga się z rosnącą inflacją, co może utrudnić wprowadzenie pożądanych przez Trumpa obniżek stóp procentowych.

Miedź

- Kilka dużych chińskich hut miedzi zebrało się w Pekinie na rozmowy z przedstawicielami rządu, w ramach przygotowań branży do negocjacji w połowie roku z globalnymi firmami wydobywczymi w sprawie opłat za przetwarzanie na rok marketingowy rozpoczynający się w lipcu. W spotkaniu wzięło udział kilka dużych hut, w tym przedstawiciele wspieranego przez państwo Chińskiego Stowarzyszenia Przemysłu Metali Nieżelaznych (China Nonferrous Metals Industry Association). Opłaty za przetwarzanie, znane również jako opłaty za obróbkę i rafinację, płacone przez górników hutom za przetwarzanie koncentratu w rafinowany metal, osiągnęły rekordowo niski poziom w związku z rosnącym niedoborem koncentratu na całym świecie. Huty przygotowują się do kolejnej rundy negocjacji kontraktowych z chilijskim producentem miedzi Antofagasta. Opłaty uzgodnione z Antofagastą stanowią punkt odniesienia dla umów o przetwarzaniu między chińskimi hutami a innymi firmami wydobywczymi. W zeszłym roku Chińskie Stowarzyszenie Przemysłu Metali Nieżelaznych (China Nonferrous Metals Industry Association) zaapelowało do branży o przeciwdziałanie ujemnym opłatom. Wkrótce potem Antofagasta uzgodniła z chińskimi hutami miedzi ustalenie opłat manipulacyjnych na rok kalendarzowy 2026 na rekordowo niskim poziomie zera, co odpowiada opłatom z połowy 2025 roku. Opłaty za obróbkę punktową importowanego koncentratu miedzi w Chinach utrzymują się na ujemnym poziomie od ponad 16 miesięcy, wynosząc minus 102,60 USD za tonę metryczną 15 maja w porównaniu z minus 96 USD za tonę tydzień wcześniej, według dostawcy danych Argus Media. W listopadzie ubiegłego roku główne chińskie huty miedzi zgodziły się na ograniczenie podaży koncentratu o ponad 10% w tym roku, aby przeciwdziałać nadwyżce mocy produkcyjnych w sektorze i niskim opłatom. Jednak produkcja miedzi rafinowanej w pierwszym kwartale wzrosła o 9,3%, a prognozy niektórych wiodących hut nie wskazują na oznaki ograniczenia produkcji. NDRC poinformowała w marcu, że moce produkcyjne będą zarządzane w zakresie wytopu miedzi i produkcji tlenku glinu, ale nie podała żadnych szczegółów.

- Chilijska komisja ds. miedzi Cochilco podniosła swoją średnią prognozę cen miedzi na 2026 rok do 5,55 USD za funt i poinformowała, że spodziewa się utrzymania wysokich cen w 2027 roku na poziomie 5,10 USD za funt, powołując się na silny globalny popyt i ograniczoną podaż. Zaktualizowana prognoza wskazuje na utrzymujące się wsparcie ze strony globalnej transformacji energetycznej, pojazdów elektrycznych, nowych technologii i sztucznej inteligencji, nawet w obliczu utrzymujących się zagrożeń dla podaży. Dodał, że wysokie ceny miedzi wzmocnią dochody fiskalne Chile i umocnią jego pozycję jako największego producenta miedzi na świecie. Cochilco poinformowało, że globalny popyt na miedź rafinowaną ma wzrosnąć do 28,2 miliona ton metrycznych (+1,5% r/r) w 2026 roku i do 28,8 mln ton (+2,3% r/r) w 2027 roku. Po stronie podaży, prognozuje się, że globalna produkcja miedzi wydobywczej osiągnie 23,3 mln ton metrycznych w 2026 r. (+0,5% r/r), a w 2027 do 24,39 mln ton (+4,7% r/r), głównie w Demokratycznej Republice Konga, Zambii, Mongolii, Kanadzie i Stanach Zjednoczonych. Pomimo tego wzrostu, oczekuje się, że rynek miedzi rafinowanej pozostanie napięty. Po szacowanym deficycie wynoszącym 124 000 ton w 2025 r., Cochilco prognozuje niewielką nadwyżkę w wysokości 12 000 ton w 2026 r. i umiarkowaną nadwyżkę w wysokości 153 000 ton w 2027 r. Oczekuje się, że Chile utrzyma około 22% światowego wydobycia miedzi, chociaż prognozuje się, że jego własna produkcja spadnie do 5,3 mln ton w 2026 roku (-2,0% r/r), a w2027 wyniesie 5,5 mln ton (+4,0% r/r). Cochilco poinformowało, że prognozowany spadek produkcji w 2026 r. wynika z niższej zawartości rudy, planowych prac konserwacyjnych, ograniczeń operacyjnych i słabej wydajności na początku roku.

- Wydobycie złota i miedzi w kopalni Grasberg należącej do PT Freeport Indonesia trwa dłużej niż oczekiwano, ale do końca 2027 roku operacje wydobywcze powinny osiągnąć pełną wydajność. Harmonogram prac nad kompleksem – drugą co do wielkości kopalnią miedzi i największą kopalnią złota na świecie – jest uważnie śledzony od czasu wstrzymania prac w głównym obiekcie w zeszłym roku po wypadku, w którym zginęło siedmiu pracowników, a kopalnia została zalana mokrym błotem. „Dowiedzieliśmy się, że ruda w kopalni GBC, z powodu tego incydentu, ma teraz więcej wody… ponieważ ruda będzie znacznie bardziej wilgotna, niż myśleliśmy, musimy zmodyfikować zsuwnię” – powiedział Tony Wenas w wywiadzie w siedzibie firmy w Dżakarcie, odnosząc się do jaskini Grasberg Block Cave w kompleksie. Powiedział, że modyfikacja ma kluczowe znaczenie dla długoterminowego bezpieczeństwa. Dodał, że firma buduje również nową infrastrukturę, aby zapobiec powtórzeniu się wrześniowego wypadku. Kompleks, w większości należący do indonezyjskiego holdingu państwowego i zarządzany przez amerykańską spółkę Freeport-McMoRan, jest obecnie wykorzystywany w 50% i oczekuje się, że osiągnie 65% jeszcze w tym roku. „W drugiej połowie przyszłego roku zbliżamy się do pełnego rozkręcenia” – dodał Wenas, dodając, że produkcja katod miedzianych w 2027 roku ma wynieść około 1,2 miliarda funtów, a złota 1 milion uncji. Dla porównania, w 2026 roku prognozuje się wydobycie 800 milionów funtów katod miedzianych i 700 000 uncji złota. Wenas powiedział, że około 20 miliardów dolarów przeznaczono na nowe inwestycje w kopalnię Grasberg po 2041 roku, kiedy wygaśnie obecne pozwolenie na wydobycie Freeport Indonesia. W tym roku w Waszyngtonie, podczas wizyty prezydenta Prabowo Subianto, podczas spotkania z prezydentem USA Donaldem Trumpem, podpisano memorandum o porozumieniu w sprawie przedłużenia pozwolenia na okres po 2041 roku. Przedłużenie to zbiegnie się z przekazaniem rządowi Indonezji kolejnych 12% udziałów w Freeport Indonesia. „Infrastruktura (sztucznej inteligencji) w chmurze będzie wymagała dużych ilości energii, a energia oznacza powstanie wielu nowych elektrowni… a te będą potrzebowały więcej miedzi” – powiedział Wenas, dodając, że stabilna podaż będzie sprzyjać wyższym cenom. Grasberg znajduje się na Papui, bogatym w surowce regionie, który od 1969 roku jest dotknięty zbrojnym ruchem separatystycznym. Bezpieczeństwo jest kwestią priorytetową, powiedział Wenas, powołując się na prawie 100 ataków na pracowników Freeport od 2002 roku. Po sześciu latach bez incydentów, doszło do ponownego rozgorzenia – w lutym i marcu w oddzielnych incydentach zginęło dwóch pracowników Freeport. Wenas powiedział, że firma jest w bliskim kontakcie z wojskiem i policją, aby zająć się tą sytuacją.

Pozostałe metale przemysłowe

- Citi szacuje, że ceny aluminium w drugie połowie 2026 wyniosą $4 000/tonę, a w byczym scenariuszu nawet $5 350/tonę. „Przewidujemy, że zapasy aluminium osiągną nowe rekordowo niskie poziomy w ciągu najbliższych 6-12 miesięcy, a związany z tym zakup kontraktów terminowych na zapasy fizyczne podniesie ceny do średnio 4000 USD/t w drugiej połowie 2026 roku” – napisali analitycy banku. Produkcja w Chinach pozostaje ograniczona, wzrost podaży poza Chinami jest niewystarczający, aby zniwelować lukę, a szkody spowodowane szokiem podażowym „już zostały wyrządzone”. Bank prognozuje deficyt na poziomie około 2,7 miliona ton w tym roku, nawet w warunkach słabego popytu. Co ważne, bank uważa, że rynek „nie potrzebuje już silnego wzrostu popytu, aby utrzymać strukturalną ciasnotę”. Analitycy argumentują, że sytuacja jest szczególnie trudna, ponieważ utrzymujące się deficyty muszą zostać ostatecznie zaabsorbowane poprzez redukcję zapasów. Ta dynamika leży u podstaw poglądu Citi, że aluminium zachowuje silną wypukłość w górę nawet w obliczu szerszej niepewności makroekonomicznej. Bank postrzega ryzyko spadkowe jako coraz bardziej „samoograniczające się poza poważną recesją” – porównywalną skalą do kryzysu z czasów Volckera czy globalnego kryzysu finansowego z lat 2008-2009. Citi ma obecnie dwie otwarte rekomendacje handlowe: długą pozycję na kontraktach terminowych na grudzień 2026 r. i długą pozycję na spreadzie kupna 3300/3600, obie otwarte w styczniu. Główne ryzyko w tym przypadku to poważna awersja do ryzyka lub głęboka globalna recesja.

- Kraje G7 mają możliwości zmniejszenia swojej zależności od pierwiastków ziem rzadkich, ale nie mają czasu do stracenia, powiedział niemiecki minister finansów Lars Klingbeil podczas szczytu w Paryżu. Rządy państw G7 starają się skoordynować działania, aby zmniejszyć zależność od Chin, które dominują w łańcuchach dostaw kluczowych dla technologii takich jak pojazdy elektryczne, energia odnawialna i systemy obronne, w zakresie kluczowych minerałów i pierwiastków ziem rzadkich. „Nie powinniśmy popadać w ton narzekania… Zamiast tego musimy pracować nad naszą siłą” – powiedział Klingbeil dziennikarzom. Klinbeil, który jest również wicekanclerzem Niemiec, powiedział, że spotkał się z prezydentem Francji Emmanuelem Macronem na godzinnym prywatnym spotkaniu, podczas którego omawiali, jak wzmocnić suwerenność Europy. „Zgadzamy się, że oś francusko-niemiecka jest ważna dla rozwoju Europy, zwłaszcza w obecnych czasach” – powiedział Klinbeil. Klingbeil powiedział, że kraje G7 muszą usprawnić zamówienia publiczne i zastanowić się, gdzie można zwiększyć produkcję pierwiastków ziem rzadkich. Zaproponował również wprowadzenie kwot recyklingu, ustalając cele lub wymogi dotyczące odzyskiwania i ponownego wykorzystania minimalnej części surowców krytycznych.

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube. Prócz tego w ramówce mojego kanału są materiały typu short, raporty pogodowe, odcinki specjalne czy także video tylko dla wspierających, m. in. cykl Surowcowy radar. Zachęcam do subskrypcji, a najnowszy odcinek znajdziecie poniżej:🔽

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.