aluminium|Barrick Mining|bawełna|Chevron|China National Petroleum Corp (CNPC)|CMOC Group|cukier|cynk|FED|Fortescue Metals Group|gaz ziemny|kakao|kawa|kukurydza|metale przemysłowe|miedź|PDVSA|pszenica|ropa naftowa|ryż|Shell PLC|soja|spółki surowcowe|srebro|stal|węgiel|wołowina|złoto

aktualności surowcowe – 15 grudnia 2025: czy niskie ceny ropy pogrążą rosyjski budżet i zakończą wojnę?

Zapraszam na kolejny zestaw aktualności surowcowych!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- raporty USDA

- kawa

- cukier

- kakao

- bawełna

- sok pomarańczowy

- pszenica

- kukurydza

- ryż

- soja

- wieprzowina, wołowina, drób i ryby

- ropa naftowa

- gaz ziemny

- węgiel

- złoto

- srebro

- miedź

- pozostałe metale przemysłowe

- Stany magazynowe metali przemysłowych

- omówienie aktualności (YouTube)

Ogólne informacje

- Invest Cuffs 2026 już 20 i 21 marca w Krakowie! Największa konferencja inwestycyjna w naszym regionie z kolejnymi setkami godzin prelekcji i debat! Z kodem rabatowym prywatnyinwestor macie 10% zniżki na bilety dostępne na tej stronie (jeszcze w niższych cenach!)

- Chcesz uzyskać konto fundowane w firmie proptradingowej Fintokei o wartości nawet $400 000? Skorzystaj z linku i odbierz 10% zniżki na wyzwanie!

- Obecnie istnieje możliwość wspierania moich działań poprzez opcję „wsparcia kanału” na YouTube lub możesz „postawić mi kawę” poprzez tą stronę. Poniedziałkowe programy będą dostępne tylko dla wspierających kanał – dla pozostałych widzów będą udostępnione 24-36 godzin po premierze!

Raporty USDA

- Dziś (15 grudnia) o 21:00 (czasu polskiego) poznamy raport USDA Agricultural Prices.

- Jutro (16 grudnia) o 21:00 (czasu polskiego) poznamy raport USDA Sugar: World Markets and Trade.

- W czwartek (18 grudnia) o 21:00 (czasu polskiego) poznamy raport USDA Coffee: World Markets and Trade.

Kawa

- Zbiory w Wietnamie, czołowym producencie robusty, powoli rosną po opóźnieniach spowodowanych burzami i powodziami, a rynek nadal oczekuje wzrostu produkcji w tym sezonie o około 10%.

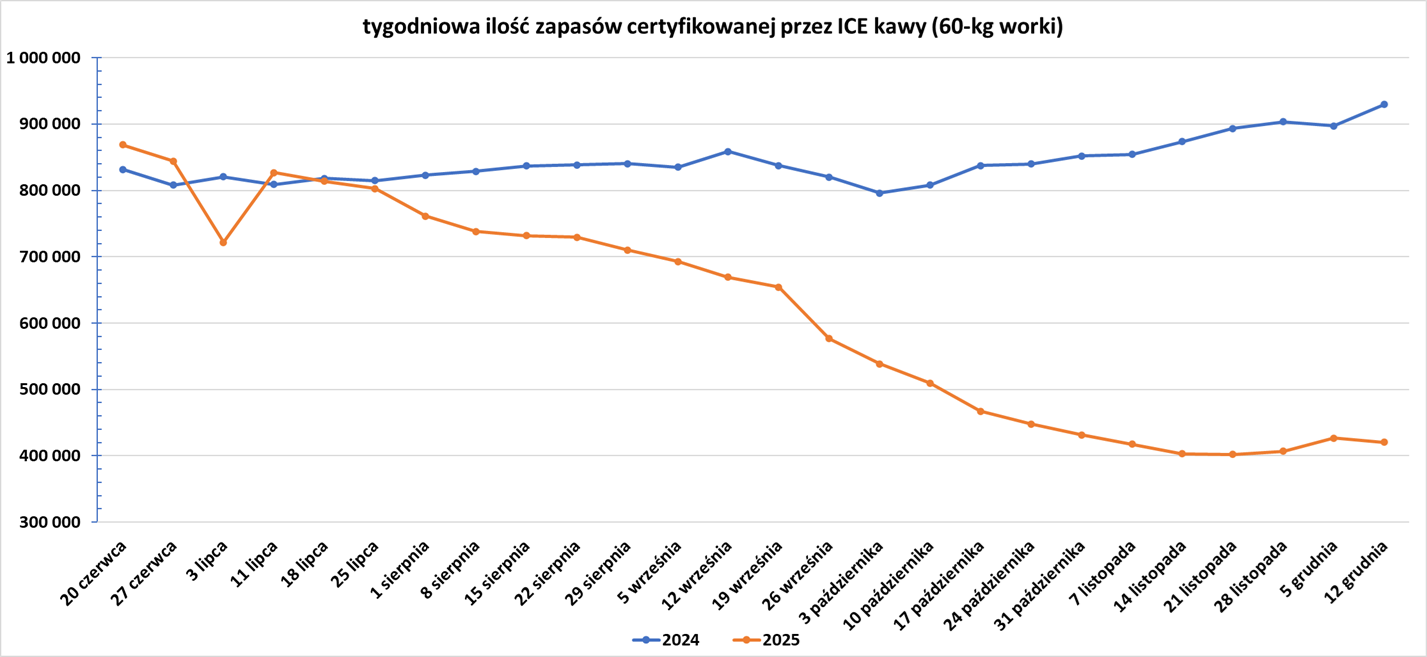

- Zapasy kawy w magazynach ICE spadły (-5,9k t/t), w poprzednim sezonie zmiana wynosiła +32,3k t/t. Zapasy są w tym sezonie niższe o -54,74% s/s. Na ocenę jakości oczekuje 40,204 tysięcy worków (+14,36k t/t).

Cukier

- Broker ADM ISI poinformował, że sygnały techniczne wskazują, że cukier jest podatny na wzrost pokrycia krótkich pozycji w najbliższym czasie, zbliżając się do 15,05 centa za funt. W dłuższej perspektywie analitycy jednak rewidują w górę oczekiwania dotyczące nadwyżki w tym sezonie, ponieważ spodziewany jest wzrost podaży i przeważają niedźwiedzie sygnały popytu.

- Analitycy twierdzą, że jednym z wyzwań dla nowego prezesa Coca-Coli, Henrique Brauna, będzie przyspieszenie przejścia na napoje o niskiej zawartości cukru i napoje funkcjonalne, takie jak probiotyczne napoje gazowane.

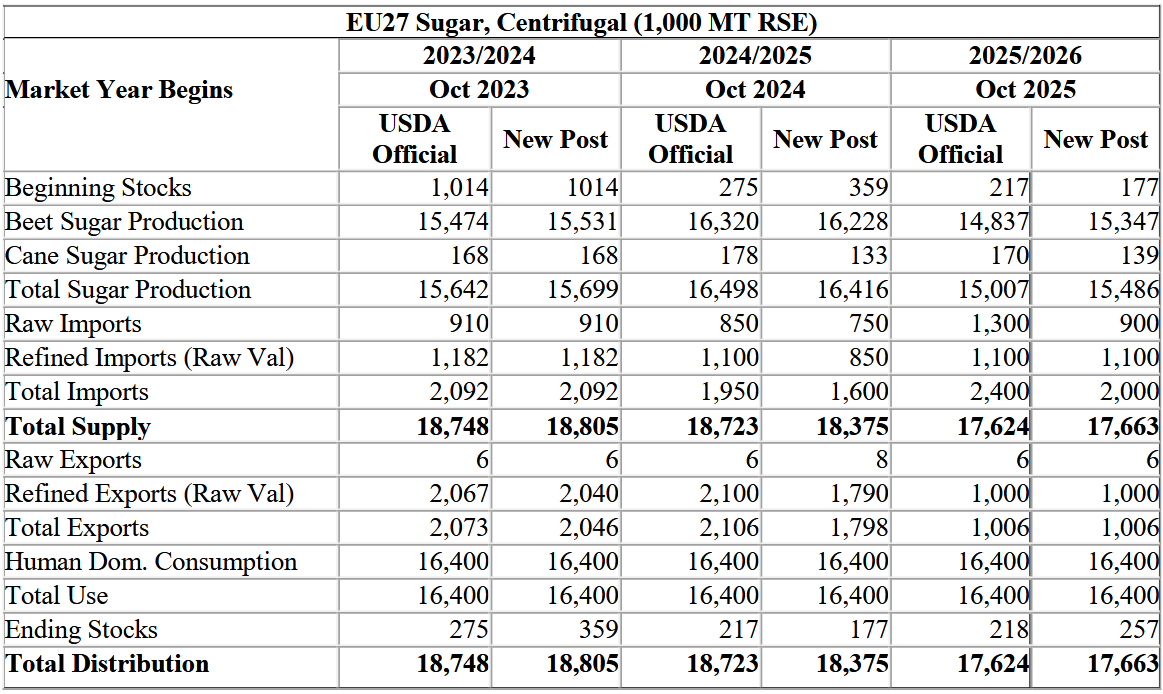

- Prognozy dla rynku cukru w Unii Europejskiej (USDA):

Kakao

- Potencjalne spowolnienie dostaw do portów Wybrzeża Kości Słoniowej w pierwszym kwartale 2026 roku może wspierać ceny, choć wzrosty nadal są ograniczane przez słaby popyt.

- „Kakao ICE (Nowy Jork) czeka zdecydowanie największy zakup w ramach rebalansowania indeksu, przekraczający 27 000 kontraktów, czyli 22% łącznego otwartego handlu, w momencie pisania tego tekstu” – poinformował J.P. Morgan w zapowiedzi rebalansowania BCOM. Kakao nadal zyskuje na wartości dzięki spekulacyjnym zakupom związanym częściowo z jego włączeniem do indeksu towarowego Bloomberg (BCOM) od 2026 roku.

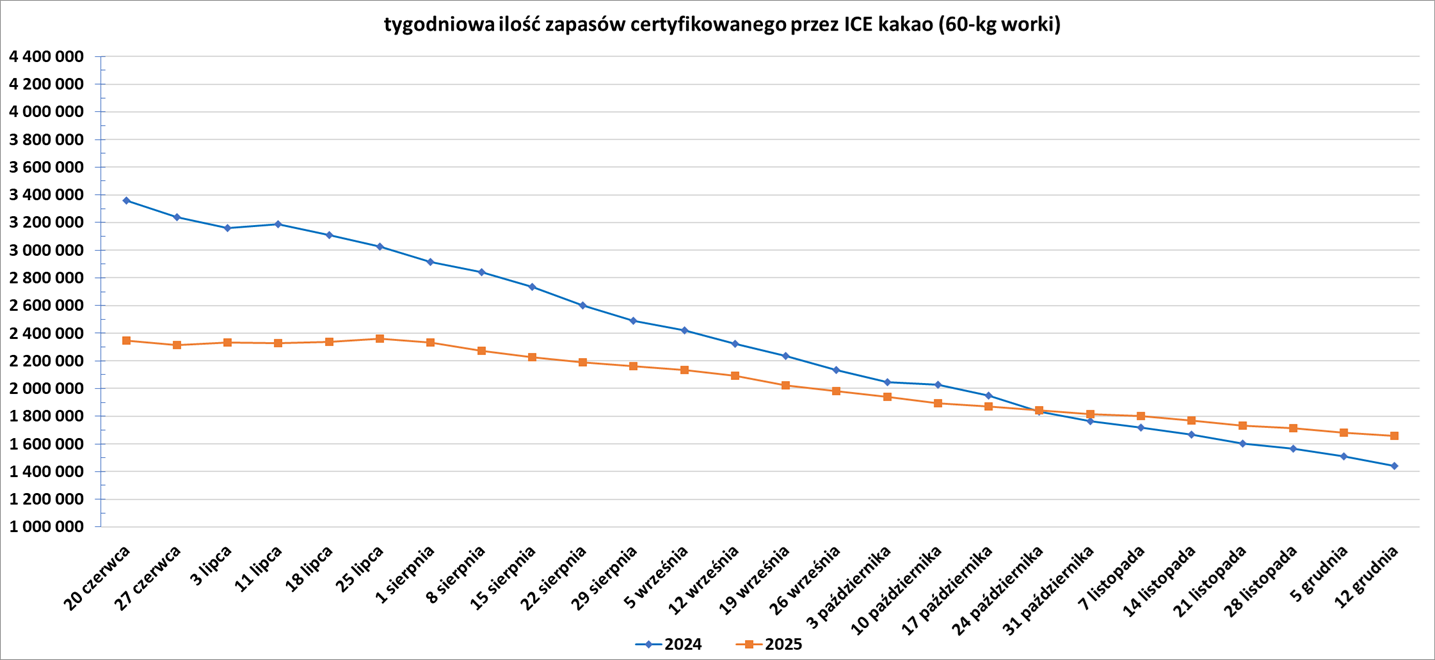

- Zapasy kakao w magazynach ICE spadły 20. tydzień z rzędu (-22,8k t/t), w poprzednim sezonie zmiana wynosiła -69,4k t/t. Zapasy są w tym sezonie o +15,32% s/s wyższe.

Bawełna

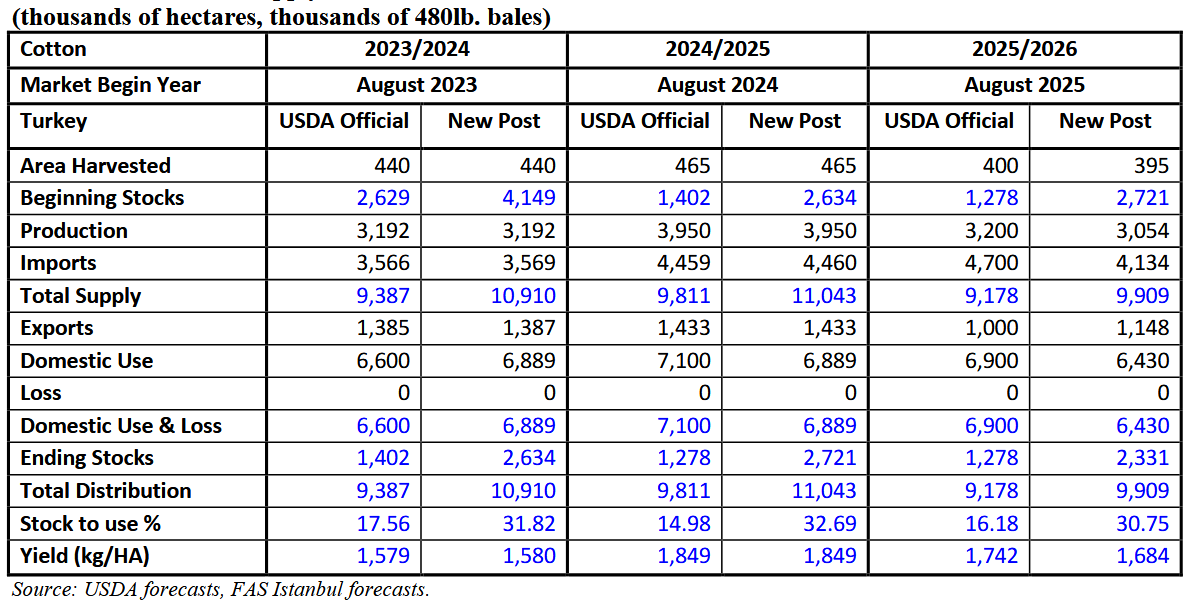

- Prognozy dla rynku bawełny w Turcji (USDA):

Sok pomarańczowy

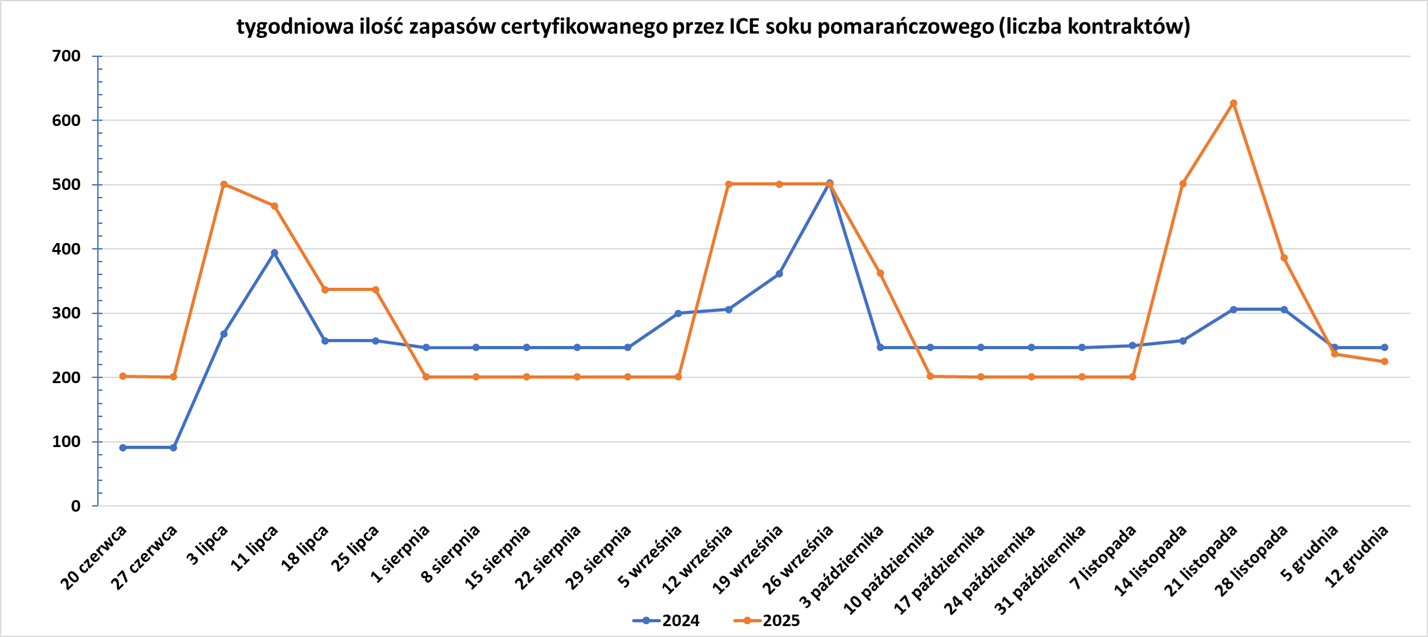

- Zapasy soku pomarańczowego w magazynach ICE:

Pszenica

- Całkowita produkcja zbóż w Chinach osiągnęła w tym roku nowy rekord 714,88 mln ton (+1,2% r/r). Całkowita powierzchnia zasiewów zbóż wzrosła do 119,4 mln hektarów(+0,1% r/r). Pekin priorytetowo traktuje zwiększenie produkcji w dążeniu do zapewnienia bezpieczeństwa żywnościowego. Chiny są w dużym stopniu uzależnione od importu, aby wyżywić swoją 1,4-miliardową populację, a liczne wojny handlowe z głównym partnerem handlowym w rolnictwie, Stanami Zjednoczonymi, przyspieszyły dążenie do samowystarczalności w kraju, w tym inwestycje w maszyny i technologie nasienne. Produkcja pszenicy utrzymała się na poziomie 140,1 mln ton.

- Rosyjski eksport zboża drogą morską w listopadzie wzrósł po raz pierwszy w tym sezonie do 6,0 mln ton metrycznych (+26,6% r/r). Ostatni raz miesięczny wzrost wolumenu eksportu zboża w ujęciu rok do roku miał miejsce w grudniu 2024 roku, kiedy to wzrósł o 6%. Całkowity eksport zboża drogą morską w tym sezonie marketingowym wyniósł 25,3 mln ton (-8,3% s/s).

- Giełda Zbożowa Rosario prognozuje zbiory pszenicy w Argentynie w sezonie 2025/26 na rekordowe 27,7 mln ton metrycznych. Rolnicy zebrali 58% z 7,17 mln hektarów zasianej pszenicy. Uprawy skorzystały z ponadprzeciętnych opadów deszczu w kluczowych fazach rozwoju. Kraj jest na dobrej drodze do przekroczenia poprzedniego rekordu sprzed czterech lat, wynoszącego 23 mln ton zebranej pszenicy. Argentyna jest kluczowym światowym eksporterem pszenicy.

Kukurydza

- Chińskie zbiory kukurydzy wzrosły do 301,2 mln ton (+2,1% r/r) w porównaniu z rekordowym wynikiem z 2024 roku wynoszącym 294,92 mln ton.

- Conab spodziewa się 110,46 mln ton drugiej kukurydzy w Brazylii, ale prognoza ta nadal opiera się na modelach statystycznych. Całkowita produkcja kukurydzy szacowana jest na prawie 139 mln ton, mniej więcej tyle samo, co w prognozie listopadowej. Analitycy twierdzą, że wszelkie opóźnienia w zasiewie drugiej kukurydzy zwiększają ryzyko klimatyczne dla zbiorów. Zamiast sadzić drugą kukurydzę w tym roku, rolnicy mogą zdecydować się na uprawę roślin alternatywnych, takich jak sorgo lub fasola, powiedział Conab.

- Giełda Zbożowa Rosario podtrzymała prognozę zbiorów kukurydzy w sezonie 2025/26 na rekordowym poziomie 61 mln ton, a zasiewy zakończono na 57% przewidywanego obszaru. Argentyna jest trzecim co do wielkości eksporterem kukurydzy na świecie.

Ryż

- Zbiory ryżu w Chinach w 2025 roku wzrosły do 209 mln ton (+0,7% r/r).

Soja

- Chiński państwowy magazyn Sinograin sprzedał 11 grudnia 397 000 ton importowanej soi, co stanowi 77,5% całkowitej oferowanej ilości (512 500 ton). Średnia cena transakcyjna soi z zbiorów w 2022 i 2023 roku wyniosła 3935,3 juanów (557,38 USD) za tonę, a dostawy zaplanowano na okres od końca grudnia do marca. To była pierwsza sprzedaż Sinograin od trzech miesięcy po tym jak Chiny wznowiły zakupy soi w USA. Uczestnicy rynku obserwują kolejne duże aukcje soi organizowane przez Sinograin, które – jak się spodziewają – mogą otworzyć drogę do dalszych zakupów soi z USA. „Chiny będą musiały nadal kupować duże ilości amerykańskiej soi, aby utrzymać wysokie ceny. Rynek jest dobrze zaopatrzony, a Brazylia wkrótce rozpocznie zbiory” – powiedział Andrew Whitelaw, analityk w firmie konsultingowej Episode 3.

- Brazylijska agencja ds. upraw Conab obniżyła prognozę produkcji soi w Brazylii na sezon 2025/26 o około 550 000 ton metrycznych do 177,12 mln ton, co nadal będzie stanowić rekord, jeśli prognoza się potwierdzi. Agencja powołała się na nieregularne opady deszczu w niektórych regionach w zeszłym miesiącu, co zmusiło rolników do ponownego zasiania pól. Po tym, jak deszcze ustabilizowały się w drugiej połowie listopada w większości regionów, rolnicy mogli przyspieszyć sadzenie soi. Conab szacuje, że 90% powierzchni upraw soi zostało zasiane do początku grudnia, podobnie do średniej z poprzednich lat. Możliwe, że część soi będzie gotowa już w styczniu, co umożliwi Brazylii rozpoczęcie eksportu. Conab twierdzi, że kraj wyśle około 112 mln ton soi w sezonie 2025/26. Brazylia sprzedaje większość swojej produkcji Chinom, które przetwarzają ją na paszę dla zwierząt gospodarskich. Conab poinformował również, że brazylijscy rolnicy zakończyli sadzenie soi w największym brazylijskim stanie rolniczym Mato Grosso i w wielu częściach kraju. Brak opadów wpłynął jednak na uprawę soi w Rio Grande do Sul, w południowej Brazylii, która tradycyjnie jest dużym producentem roślin oleistych. W tym sezonie brazylijscy rolnicy mają obsiać soją 48,9 mln hektarów (+3,4% s/s). Opóźnienia w siewie soi mogą opóźnić siew brazylijskiej tzw. drugiej kukurydzy, która jest uprawiana na tych samych obszarach co soja po zbiorze nasion oleistych.

- Giełda Zbożowa Rosario podtrzymała prognozę produkcji soi na poziomie 47 milionów ton, a zasiewy zakończono na 64% całkowitej prognozowanej powierzchni. Argentyna jest największym globalnym dostawcą oleju i śruty sojowej.

Wieprzowina, wołowina, drób i ryby

- JBS zamknie na stałe zakład pod Los Angeles, w którym przygotowywana jest wołowina do sprzedaży w amerykańskich sklepach spożywczych. Powodem jest to, że ograniczone dostawy bydła podniosły koszty dla zakładów mięsnych. JBS zamknie 2 lutego zakład Swift Beef Company w Riverside w Kalifornii, likwidując 374 miejsc pracy. Ceny wołowiny osiągnęły w tym roku rekordowe poziomy po tym, jak farmerzy zredukowali pogłowie bydła w USA do najniższego poziomu od dziesięcioleci z powodu długotrwałej suszy, która wysuszyła pastwiska. Wstrzymanie importu meksykańskiego bydła do USA dodatkowo ograniczyło dostawy, ponieważ Waszyngton stara się powstrzymać pasożyta żywiącego się mięsem. Prezydent USA Donald Trump zapowiedział, że pracuje nad obniżeniem cen wołowiny dla konsumentów i oskarżył firmy mięsne o manipulację podnoszącą ceny. Niskie dostawy zmusiły zakłady mięsne do płacenia wyższych cen za bydło przeznaczone na hamburgery i steki. Pracownicy zakładu JBS przetwarzają wołowinę na sprzedaż w opakowaniach mięsnych w sklepach spożywczych, ale nie zajmują się ubojem bydła. Zakład nie zostanie zamknięty z powodu niskich dostaw bydła. Firma zaplanowała zamknięcie jako „część strategicznej inicjatywy mającej na celu optymalizację działalności w zakresie wartości dodanej i gotowych opakowań oraz uproszczenie operacji w całej sieci”, jak podano w oświadczeniu. „Firma nadal koncentruje się na dostarczaniu wysokiej jakości produktów i niezawodnej obsłudze, jednocześnie wzmacniając swoją obecność operacyjną, aby sprostać zmieniającym się wymaganiom rynku.” JBS przeniesie produkcję dla swoich klientów do innych zakładów, a pracownicy będą mogli podjąć pracę w innych zakładach. W zeszłym miesiącu kierownictwo JBS prognozowało, że marże na amerykańskiej wołowinie prawdopodobnie spadną w czwartym kwartale w porównaniu z poprzednim okresem z powodu niedoboru bydła w USA. Konkurencyjny zakład uboju bydła, Tyson Foods, zamknie w styczniu dużą ubojnię bydła w Nebrasce, zatrudniającą około 3200 pracowników.

Ropa naftowa

- Rosyjskie dochody państwowe z ropy naftowej i gazu w grudniu prawdopodobnie spadną o prawie połowę w porównaniu z rokiem poprzednim, do 410 miliardów rubli (5,17 miliarda dolarów), w wyniku niższych cen ropy naftowej i umocnienia rubla. Dochody z ropy naftowej i gazu są głównym źródłem gotówki dla Kremla, stanowiąc jedną czwartą wpływów z budżetu federalnego, które zostały uszczuplone przez wysokie wydatki na obronę i bezpieczeństwo od czasu rozpoczęcia przez Rosję wojny na Ukrainie w lutym 2022 roku. W całym roku dochody mają spaść o prawie jedną czwartą do 8,44 biliona rubli, poniżej prognozy Ministerstwa Finansów wynoszącej 8,65 biliona rubli, zgodnie z obliczeniami opartymi na danych ze źródeł branżowych i oficjalnych statystykach dotyczących produkcji, rafinacji i dostaw. Rosja odnotowała najniższe miesięczne dochody z ropy naftowej i gazu, wynoszące 405 miliardów rubli, w sierpniu 2020 roku, kiedy ceny ropy spadły podczas pandemii COVID-19. Siergiej Konygin, starszy analityk moskiewskiego banku inwestycyjnego Sinara, powiedział, że deficyt budżetowy w wysokości 1,6 biliona rubli, przewidywany w grudniu, zostanie pokryty obligacjami państwowymi, ale rok 2026 będzie trudniejszy. „Przyszły rok stanowi duże wyzwanie dla budżetu, ponieważ został on uchwalony w optymistycznym scenariuszu ceny ropy naftowej na poziomie 59 dolarów za baryłkę i 92 dolarów za rubla” – powiedział Konygin. Cena rosyjskiej ropy naftowej, wykorzystywana do celów podatkowych, spadła w listopadzie o 16,4% w porównaniu z październikiem, do 44,87 dolarów za baryłkę, a rubel umocnił się do 80,35 rubli za dolara. Konygin spodziewa się, że poprawki do budżetu, które zostaną wprowadzone wiosną przyszłego roku, umożliwią wykorzystanie Funduszu Dobrobytu Narodowego do pokrycia deficytu przy założeniu niższej ceny ropy. Ministerstwo Finansów początkowo spodziewało się 10,94 bln rubli przychodów z ropy naftowej i gazu w tym roku, ale w październiku dokonało korekty w dół, uwzględniając globalne ceny ropy, które spadły z powodu obaw o nadwyżkę podaży. Ministerstwo Finansów opublikuje swoje szacunki dotyczące dochodów z ropy naftowej i gazu za grudzień 14 stycznia.

- Podjęta w ubiegłym tygodniu przez Stany Zjednoczone akcja przejęcia tankowca z Wenezueli może pogorszyć sytuację ogarniętej kryzysem Kuby, która i tak już z trudem zdobywa wystarczającą ilość ropy, by zasilić swoją kulejącą gospodarkę i sieć energetyczną. Kraj rządzony przez komunistów, bliski sąsiad i od dawna wróg Stanów Zjednoczonych, zmaga się z codziennymi, wielogodzinnymi przerwami w dostawie prądu, które zdziesiątkowały produktywność i wystawiły na próbę cierpliwość wyczerpanych mieszkańców. Kuba, według danych i analityków dotyczących żeglugi, w dużej mierze opiera się na wenezuelskiej ropie naftowej i produktach rafinowanych – transportowanych na wyspę małymi statkami i flotą tankowców objętych sankcjami. Ten łańcuch dostaw – kluczowy dla utrzymania dostaw prądu na Kubie – może zostać poważnie ograniczony, jeśli przejęcie jednego tankowca w tym tygodniu przekształci się w serię przechwytów, połączonych z kolejnymi sankcjami. Waszyngton, który w 11 grudnia nałożył nowe sankcje na sześć statków związanych z Wenezuelą, planuje w nadchodzących tygodniach kolejne przechwycenia tankowców przewożących wenezuelską ropę naftową. W okresie od stycznia do listopada Wenezuela wysyłała na Kubę 27 000 baryłek ropy naftowej i paliw dziennie, czyli mniej niż 32 000 baryłek dziennie w ubiegłym roku. To pokrywa około 50% deficytu ropy naftowej Kuby, czyli około jednej czwartej całkowitego zapotrzebowania wyspy, według Jorge Pinona, który bada infrastrukturę energetyczną Kuby na Uniwersytecie Teksańskim w Austin. Bez wkładu Wenezueli import ropy naftowej na Kubę, który w tym roku również ucierpiał z powodu mniejszej podaży z Meksyku, gwałtownie by spadł, co postawiłoby Kubę w opłakanym stanie, z o wiele mniejszą ilością paliwa dla przemysłu, rolnictwa i produkcji energii elektrycznej. „Teraz, gdy Meksyk wysyła mniej ropy, a rosyjskie dostawy w dużych ilościach się nie zmaterializowały, po prostu nie widzę innych alternatyw. Czasy są trudne i będą jeszcze trudniejsze” – powiedział Pinon. Kuba i Wenezuela potępiły przejęcie tankowca przez Stany Zjednoczone, nazywając je aktem bezprawnym i „piractwem”. Ministerstwo Spraw Zagranicznych Kuby poinformowało w piątek, że posunięcie USA stanowi również najnowszą agresję w „wojnie gospodarczej” przeciwko Kubie. „Te działania mają negatywny wpływ na Kubę i nasilają politykę Stanów Zjednoczonych polegającą na maksymalnej presji i duszeniu gospodarki, co ma bezpośredni wpływ na krajowy system energetyczny, a w konsekwencji na codzienne życie naszych obywateli” – oświadczyło Ministerstwo Spraw Zagranicznych. Kuba od dziesięcioleci stara się obejść amerykańskie embargo handlowe z czasów zimnej wojny i związane z nim ograniczenia finansowe, które utrudniają jej zakupy paliw na rynku globalnym. Kuba ogłosiła przyspieszenie budowy farm słonecznych, choć urzędnicy ostrzegają, że starzejące się elektrownie naftowe na wyspie nadal będą potrzebowały paliwa.

- Pływanie tankowców na i z wód terytorialnych Wenezueli praktycznie ustało, ponieważ Stany Zjednoczone przygotowują się do przejęcia kolejnych statków. Waszyngton zwiększa presję polityczną i gospodarczą na prezydenta Nicolasa Maduro, który opiera swój rząd na dochodach z eksportu ropy. Stany Zjednoczone przeprowadziły zakrojoną na szeroką skalę rozbudowę sił zbrojnych w południowych Karaibach, a prezydent USA Donald Trump naciska na odsunięcie Maduro od władzy. Zajęcie statku 10 grudnia było pierwszym przechwyceniem ładunku ropy naftowej lub tankowca z Wenezueli, objętego sankcjami USA od 2019 roku. Od tego czasu, jak wynika z danych i dokumentów, na wody międzynarodowe wpływały tylko tankowce czarterowane przez amerykańskiego giganta naftowego Chevron, przewożąc wenezuelską ropę naftową. Chevron posiada zezwolenie rządu USA na działalność w tym kraju za pośrednictwem spółek joint venture z państwową spółką naftową PDVSA oraz eksport ropy do USA. Chevron wyeksportował w tym miesiącu do USA dwa ładunki wenezuelskiej ropy ciężkiej, które wypłynęły już po zajęciu. Według danych, załadunek dwóch kolejnych ładunków miał miejsce 12 grudnia. Amerykańska firma poinformowała w tym tygodniu, że działa w Wenezueli „bez zakłóceń i w pełni przestrzegając obowiązujących przepisów i regulacji”. Groźba dalszych przejęć statków spowodowała, że tankowce, które załadowały około 11 milionów baryłek ropy naftowej i paliwa, utknęły na wodach Wenezueli. Niektóre z tych tankowców zostały objęte sankcjami USA wobec Iranu lub Rosji. Według źródeł, Stany Zjednoczone prawdopodobnie zaatakują statki objęte sankcjami lub przewożące ropę objętą sankcjami w ramach dalszych działań. Statek Skipper, przejęty przez Stany Zjednoczone 10 grudnia, przewoził zarówno irańską, jak i wenezuelską ropę naftową. W listopadzie Wenezuela wyeksportowała około 952 000 baryłek ropy naftowej i paliwa dziennie, co stanowi trzecią najwyższą średnią miesięczną w tym roku. Około 80% tych dostaw zostało wysłanych bezpośrednio i pośrednio do Chin, podczas gdy eksport do Stanów Zjednoczonych wzrósł do około 150 000 baryłek dziennie.

- Ukraińskie wojsko poinformowało o ataku na dużą rosyjską rafinerię ropy naftowej w Jarosławiu, na północny wschód od Moskwy. Źródła w branży podały, że zakład wstrzymał produkcję. „Jednostki Sił Zbrojnych Ukrainy zaatakowały rafinerię ropy naftowej Sławnieft-JANOS w obwodzie jarosławskim w Rosji. W rejonie celu odnotowano eksplozje i duży pożar. Trwa ustalanie rozmiaru zniszczeń” – napisał na Facebooku Sztab Generalny Sił Zbrojnych Ukrainy. Źródła w branży podały, że ukraińskie drony uszkodziły jednostkę przetwarzania wstępnego i regał załadowczy w rafinerii, czwartej co do wielkości w Rosji. Produkcja została wstrzymana. Zakład Slavneft-YANOS, położony około 250 km na północny wschód od Moskwy, ma zdolność przerobu ropy naftowej wynoszącą 300 000 baryłek dziennie, czyli 15 milionów ton rocznie. Uszkodzony blok przetwórczy CDU-4 odpowiada za około jedną trzecią zdolności produkcyjnych zakładu. Według źródeł branżowych, w ubiegłym roku w rafinerii wyprodukowano 2,6 miliona ton benzyny, 4 miliony ton oleju napędowego i 4,7 miliona ton oleju opałowego.

- Chiński przerób ropy naftowej wzrósł w listopadzie do 60,83 mln ton metrycznych ropy, co odpowiada 14,86 mln baryłek dziennie (+3,9% r/r). Około 1,2 mln bpd mocy rafineryjnych było nieczynne w listopadzie z powodu konserwacji, co negatywnie wpłynęło na przerób, powiedział Muyu Xu, starszy analityk ds. ropy naftowej w Kpler. Jednak po tym, jak niezależne rafinerie otrzymały nowe kontyngenty importowe, ich wydajność wzrosła do najwyższego w tym roku poziomu 64%. „Patrząc w przyszłość, spodziewamy się, że grudniowy przerób pozostanie w dużej mierze stabilny w stosunku do poziomu z listopada, ponieważ konserwacja w państwowych rafineriach nadal trwa, a emisja CO2 dodatkowo podnosi wydajność” – powiedział Muyu Xu. Przerób ropy naftowej w okresie od stycznia do listopada wyniósł 675,07 mln ton (+4% r/r). Dane urzędu statystycznego wykazały również, że produkcja ropy naftowej w Chinach w listopadzie wyniosła 17,63 mln ton (+2,2% r/r).

- Władze Iranu zatrzymały 12 grudnia 18 członków załogi zagranicznego tankowca, który – jak twierdziły – przewoził 6 milionów litrów przemycanego paliwa. Poinformowano, że wśród zatrzymanych w ramach trwającego śledztwa jest kapitan tankowca. Wg nieoficjalnych informacji załoga pochodziła z Indii, Sri Lanki i Bangladeszu. Władze poinformowały, że tankowiec dopuścił się wielu naruszeń, w tym „ignorowania nakazów zatrzymania, prób ucieczki oraz braku dokumentacji nawigacyjnej i ładunkowej”. Iran, który ma jedne z najniższych cen paliwa na świecie dzięki wysokim dotacjom i spadkowi wartości swojej waluty, walczy z masowym przemytem paliwa drogą lądową do krajów sąsiednich i morską do państw Zatoki Perskiej.

- Tajskie wojsko poinformowało, że wstrzymało dostawy paliwa przez punkt kontrolny na granicy z Laosem z obawy przed przekierowaniem ich do Kambodży, z którą toczy się zacięty konflikt graniczny. Tajskie i kambodżańskie wojska ścierają się w wielu miejscach wzdłuż 817-kilometrowej granicy lądowej, poinformowały obie strony. Nie widać oznak wygasania walk, pomimo międzynarodowych wysiłków na rzecz wynegocjowania zawieszenia broni, w tym apeli prezydenta USA Donalda Trumpa. Zaplanowane na 16 grudnia specjalne spotkanie ministrów spraw zagranicznych Azji Południowo-Wschodniej – na którym mogliby spotkać się czołowi dyplomaci obu stron – zostało przełożone na 22 grudnia na prośbę Tajlandii. Sąsiedzi od dawna spierają się o odcinki granicy, ale skala i intensywność ostatnich starć – rozciągających się od zalesionych terenów w pobliżu granicy z Laosem po prowincje nadbrzeżne – są bezprecedensowe w najnowszej historii. Ponad pół miliona osób zostało przesiedlonych w wyniku walk, w których w ciągu ostatnich ośmiu dni zginęło co najmniej 38 osób po obu stronach. Wojsko Tajlandii ograniczyło przepływ wszystkich dostaw paliwa przez przejście graniczne Chong Mek do Laosu po otrzymaniu informacji wywiadowczych, że są one kierowane do wojsk kambodżańskich, powiedział rzecznik tajskiego ministerstwa obrony, kontradmirał Surasant Kongsiri. „Naszym zamiarem nie jest wywieranie wpływu na naród ani rząd Laosu” – powiedział na konferencji prasowej. Wojsko rozważa również ograniczenie ruchu tajskich statków w „obszarach wysokiego ryzyka” na wodach kambodżańskich, gdzie mogłyby zostać ostrzelane – powiedział przedstawiciel marynarki wojennej. Dodał, że takie środki nie wpłyną na dostawy z innych krajów. Znaczna część importu paliw rafinowanych do Kambodży, takich jak benzyna, olej napędowy i paliwo lotnicze, odbywa się drogą morską, według wielu źródeł handlowych, choć dokładny procent udziału w rynku nie został potwierdzony. Singapur jest obecnie największym dostawcą tych paliw do Kambodży, jak wynika z danych Kpler Ship Tracking, a ich wolumen w tym roku wyniósł około 915 000 ton. Wielkość dostaw z Tajlandii spadła w tym roku do około 30 000 ton, z niecałych 180 000 ton w roku ubiegłym. Walki trwają w co najmniej dziewięciu miejscach wzdłuż granicy, z ostrą wymianą ognia w czterech prowincjach przygranicznych, w tym na wybrzeżu. Kambodża poinformowała, że siły tajskie użyły dronów i ciężkiej artylerii w wielu obszarach, a także wysłały myśliwce F-16 do nalotów w prowincji Siem Reap, w której znajduje się drugie co do wielkości miasto kraju i główny ośrodek turystyczny Angkor Wat. „Warto również zauważyć, że liczba myśliwców i bomb kasetowych używanych przez tajskie wojsko do ataków na Kambodżę znacznie wzrosła” – powiedział Maly Socheata, rzecznik kambodżańskiego ministerstwa obrony, na briefingu. Siły zbrojne Tajlandii znacznie przewyższają siły zbrojne sąsiada, w tym znacznie większą marynarkę wojenną i jedną z najlepiej wyposażonych i wyszkolonych sił powietrznych w Azji Południowo-Wschodniej, dysponującą flotą 28 samolotów F-16 i 11 szwedzkich myśliwców Gripen. Tajlandia i Kambodża oskarżają się wzajemnie o działania, które doprowadziły do zerwania wynegocjowanego w lipcu przez Trumpa rozejmu, który w październiku został rozszerzony o szersze porozumienie mające na celu pomoc w rozwiązaniu konfliktu. Bangkok nalega, aby zakończenie obecnych walk rozpoczęło się od zaprzestania działań wojennych przez drugą stronę i jasnej propozycji zawieszenia broni, podczas gdy Phnom Penh utrzymuje, że broni się przed działaniami militarnymi ze strony sąsiadów.

- Brytyjska Rada Sprawozdawczości Finansowej (Financial Reporting Council – FRC) poinformowała o wszczęciu dochodzenia w sprawie audytu sprawozdań finansowych Shella za rok 2024, przeprowadzonego przez Ernst & Young, w związku z potencjalnymi naruszeniami zasad rotacji partnerów audytorskich. W lipcu Shell poinformował o aktualizacji swoich sprawozdań rocznych za lata 2023 i 2024 z powodu nieprzestrzegania przez EY zasad rotacji partnerów audytorskich Komisji Papierów Wartościowych i Giełd (SEC) USA, przy jednoczesnym zachowaniu niezmienionych sprawozdań finansowych. Komitet ds. Postępowania FRC podjął decyzję o wszczęciu dochodzenia 21 października, a dochodzenie zostanie przeprowadzone przez Wydział Egzekwowania przepisów organu regulacyjnego zgodnie z procedurą egzekwowania przepisów audytowych.

- Sibur, największy rosyjski producent i eksporter gazu płynnego, dostarczył pierwszy ładunek LPG do Chin z portu Ust-Ługa nad Morzem Bałtyckim, przekierowany z głównego punktu eksportu w Turcji. Sibur dostarcza głównie LPG do Turcji, ale popyt na LPG w tym kraju spada o 5-6% rocznie, a Algieria i Stany Zjednoczone dominują na rynku. Według LSEG, duży gazowiec Pacific Moon zawinął do chińskiego portu Quanzhou w południowym regionie Fujian pod koniec listopada. Źródła branżowe podały, że statek dostarczył około 33 000 ton propanu, załadowanego w Ust-Łudze w połowie października. Na początku tego roku Sibur rozpoczął również dostawy LPG do Ghany w Afryce Zachodniej i Indii, wykorzystując średnie gazowce, zdolne do transportu do 20 000 ton ładunku, ponieważ Unia Europejska wprowadziła pod koniec 2024 roku sankcje przeciwko rosyjskiemu LPG. Według źródeł branżowych i danych LSEG, Sibur zwiększył dostawy LPG z Ust-Ługi w okresie styczeń-listopad do 860 000 ton (+70% r/r).

- Zapasy ropy naftowej w magazynach Shanghai Futures Exchange (ShFE) na dzień 12 grudnia 2025 wynosiły 3,464 mln (b/z% t/t).

- Liczba odwiertów naftowych w USA w ciągu tygodnia zmieniła się o +1 do poziomu 414 aktywnych punktów.

Gaz ziemny

- EIA prognozowała, że wydobycie gazu w USA wzrośnie do 107,7 mld stóp sześciennych dziennie w 2025 r. (+4,36% r/r).

- Stany Zjednoczone zażądały, aby Unia Europejska zwolniła amerykańską ropę i gaz z obowiązku przestrzegania unijnej ustawy o emisji metanu w odniesieniu do importu paliw do 2035 roku. Począwszy od tego roku UE wymaga od importerów ropy i gazu do Europy monitorowania i raportowania emisji metanu związanych z tym importem, w celu ograniczenia emisji tego gazu, który jest silnym czynnikiem ocieplenia planety. Ta pierwsza na świecie polityka klimatyczna spotkała się ze sprzeciwem Sekretarza Energii USA Chrisa Wrighta, który uznał ją za niemożliwą do wdrożenia i ostrzegł, że może ona zakłócić dostawy gazu z USA do Europy. Kraje europejskie zwiększają import amerykańskiego skroplonego gazu ziemnego, dążąc do stopniowego wycofywania importu ropy i gazu z Rosji. Dokument rządu USA, z którym zapoznała się agencja Reuters, stwierdza, że w przypadku braku „całkowitego uchylenia” prawa UE, Stany Zjednoczone zaproponowały, aby UE „opóźniła obowiązek raportowania danych dotyczących emisji w USA na mocy EUMR [Rozporządzenia UE w sprawie metanu] do października 2035 r.”. „Rozporządzenie UE w sprawie metanu stanowi krytyczną pozataryfową barierę handlową, która nakłada nadmierne obciążenie na amerykańskich eksporterów i nasze relacje handlowe” – czytamy w dokumencie, który został rozesłany rządom państw członkowskich UE przed spotkaniem ministrów energii w Brukseli 15 grudnia.

- Izba Reprezentantów USA zagłosowała stosunkiem głosów 213 do 184 za uchwaleniem ustawy, której celem jest przyspieszenie wydawania federalnych pozwoleń na międzystanowe gazociągi poprzez wyznaczenie Federalnej Komisji Regulacji Energetyki (Federal Energy Regulatory Commission – FERC) jako agencji wiodącej w tym procesie. Ustawa o poprawie koordynacji międzyagencyjnej w zakresie przeglądów rurociągów (Improving Interagency Coordination for Pipeline Reviews Act) przyznaje agencji uprawnienia do oceny jakości wody w procesie oceny oddziaływania na środowisko, zamiast czekać na osobną certyfikację na mocy ustawy o czystej wodzie (Clean Water Act) od stanów, co wydłużyło proces wydawania pozwoleń. Ustawa ta jest jednym z kilku aktów prawnych mających na celu przyspieszenie wydawania pozwoleń w Kongresie. Inny projekt ustawy, zatytułowany „Promoting Efficient Review for Modern Infrastructure Today”, również został uchwalony przy dwupartyjnym poparciu. Uchwalenie szeroko zakrojonej reformy wydawania pozwoleń stało się priorytetem dla Kongresu w nadchodzącym roku, ponieważ ustawodawcy dążą do przyspieszenia procesu budowy infrastruktury energetycznej niezbędnej do zaspokojenia rosnącego zapotrzebowania na energię elektryczną z centrów danych oraz obniżenia kosztów energii dla gospodarstw domowych, które w konsekwencji wzrosły. FERC tradycyjnie składa się z pięciu członków komisji nominowanych przez prezydentów i zatwierdzanych przez Senat. Od lat zatwierdza większość decyzji dotyczących gazociągów, które do niego trafiają. „Te ustawy pomagają odblokować infrastrukturę, której Ameryka potrzebuje, aby sprostać rosnącemu zapotrzebowaniu na niedrogą i niezawodną energię” – powiedział w oświadczeniu Mike Sommers, prezes Amerykańskiego Instytutu Naftowego. Senat podejmuje odrębne działania mające na celu reformę pozwoleń energetycznych, które miałyby szerszy zakres niż ustawy uchwalone przez Izbę Reprezentantów. Senat koncentruje się na ustawodawstwie, które zreformowałoby ustawę o polityce środowiskowej (National Environmental Policy Act), fundamentalne prawo ochrony środowiska, w odniesieniu do projektów takich jak modernizacja linii przesyłowych energii elektrycznej.

- Nigeria wydała pozwolenia 28 firmom w ramach programu, którego celem jest zakończenie rutynowego spalania gazu w pochodniach, aby ograniczyć emisję dwutlenku węgla i wykorzystać część gazu do produkcji energii. Nigeryjski Program Komercjalizacji Spalin Gazowych (NGFCP) stanowi ważny krok w kierunku zakończenia spalania i monetyzacji marnowanego gazu. Spalanie gazu w pochodniach to kontrolowane spalanie gazu ziemnego uwalnianego podczas wydobycia ropy naftowej. Projekty mogłyby wychwycić od 250 do 300 milionów standardowych stóp sześciennych gazu spalanego w pochodniach dziennie (mmscfd), obniżyć emisję CO2 o około 6 milionów ton rocznie i uwolnić prawie 3 gigawaty potencjału wytwarzania energii, jak wynika z dokumentu NGFCP. Nigeria spodziewa się, że inicjatywa przyciągnie do 2 miliardów dolarów inwestycji i stworzy ponad 100 000 miejsc pracy. Mogłaby również produkować 170 000 ton LPG rocznie, zapewniając surowiec urządzeń kuchennych dla 1,4 miliona gospodarstw domowych. Pozwolenia wydano w wyniku rundy przetargowej, w której przyznano 49 lokalizacji spalaczy 42 oferentom po restrukturyzacji programu po pandemii COVID-19 i wprowadzeniu Ustawy o przemyśle naftowym. Gbenga Komolafe, przewodniczący Nigeryjskiej Komisji Regulacji Wydobycia Ropy Naftowej, uczestniczył w spotkaniu i wręczył certyfikaty 28 firmom. „NGFCP jest filarem naszych dążeń do wyeliminowania rutynowego spalania, redukcji emisji i wzmocnienia globalnej wiarygodności Nigerii w zakresie zobowiązań dotyczących transformacji energetycznej” – powiedział przedstawiciel NGFCP. Program jest zgodny z nigeryjskim Planem Transformacji Energetycznej i ma na celu przekształcenie gazu spalanego w pochodniach z obciążenia dla środowiska w aktywa ekonomiczne. Producenci skorzystają na zmniejszeniu zobowiązań, poprawie wyników w zakresie ESG oraz dostosowaniu do rządowego programu dekarbonizacji. Partnerzy rozwojowi, w tym Power Africa, KPMG, inicjatywa Banku Światowego na rzecz globalnej redukcji spalania gazu w pochodniach, USAID i instytucje finansowe, wsparli program, zapewniając ramy techniczne i handlowe.

- Dwie pierwsze wietnamskie elektrownie zasilane wyłącznie skroplonym gazem ziemnym (LNG) rozpoczęły działalność komercyjną. Petrovietnam Power poinformowało, że Elektrownie Nhon Trach 3 i Nhon Trach 4 w południowej prowincji Dong Nai mają łączną moc 1,62 gigawata i będą w stanie wytwarzać 9 miliardów kilowatogodzin rocznie. Są to pierwsze z floty 13 elektrowni zasilanych LNG o łącznej mocy 22,4 GW, które Wietnam planuje ukończyć do 2030 roku. Budowa pozostałych elektrowni napotkała jednak opóźnienia. Obie elektrownie zostały zbudowane przez konsorcjum składające się z wietnamskiej Lilama Corp. i południowokoreańskiej Samsung C&T Corp. kosztem 1,4 miliarda dolarów, z wykorzystaniem turbin dostarczonych przez General Electric.

- Zużycie gazu ziemnego w Chinach prawdopodobnie wzrośnie o 5% w przyszłym roku w porównaniu z rokiem bieżącym, a zużycie w sektorze przemysłowym i gazowym w miastach ma wzrosnąć w nadchodzących latach, wynika z prognoz działu badawczego China National Petroleum Corp. Prognoza wzrostu na poziomie 5% oznacza odbicie od tegorocznego, kiedy to pozorne zużycie gazu w Chinach spadło o 0,3% rok do roku w ciągu pierwszych 10 miesięcy, a import skroplonego gazu ziemnego spadł o 16% w tym samym okresie, według oficjalnych danych. Sektor przemysłowy będzie miał największy udział we wzroście zapotrzebowania na gaz ziemny w ciągu najbliższych pięciu lat, a w ciągu najbliższych 10 lat istnieje znaczna przestrzeń dla wzrostu zapotrzebowania na gaz w miastach, w miarę postępującej urbanizacji, poinformował dział badawczy CNPC podczas Międzynarodowego Forum Wykonawczego ds. Energii 2025. Chiński popyt na gaz przemysłowy odbije w przyszłym roku po krótkotrwałym spadku spowodowanym presją ekonomiczną i barierami w handlu zagranicznym, powiedział Duan Zhaofang, szef badań nad gazem ziemnym w Instytucie Badań Ekonomicznych i Technologicznych CNPC. Zużycie gazu ziemnego staje się coraz bardziej wrażliwe na ceny międzynarodowe, a przyszły poziom importu LNG do Chin będzie determinowany przez poziom cen spot. Wysokie ceny spot, które wzrosły o 17% w ciągu pierwszych dziewięciu miesięcy tego roku, ograniczyły import LNG do Chin. W sektorze elektroenergetycznym nowe moce wytwórcze z gazu w Chinach mają osiągnąć rekordowy poziom ponad 20 gigawatów w 2025 roku, ale stopień ich wykorzystania zadecyduje o tym, jak bardzo przyczyni się to do popytu. „Moc zainstalowana jest bardzo wysoka, ale jeśli chodzi o generowaną energię, może nie być tak duża, jak oczekiwano” – powiedział Lu Xiao, główny analityk rynku gazu w Chinach w S&P Global Energy. Gaz stanowi obecnie zaledwie 3,2% produkcji energii elektrycznej w Chinach, znacznie poniżej światowej średniej wynoszącej 22%. Sektor transportu odnotował w ostatnich latach szybki wzrost zużycia gazu dzięki niższym kosztom gazu w porównaniu z olejem napędowym. Zużycie LNG w pojazdach w Chinach wzrosło o 22% rok do roku w okresie styczeń-wrzesień, osiągając 20,27 mln ton metrycznych, dzięki rosnącemu zapotrzebowaniu na logistykę, jak pokazują badania CNPC. LNG w sektorze żeglugowym ma również „znaczny potencjał”, ponieważ chińskie miasta nadmorskie przyspieszają rozwój statków napędzanych LNG – powiedział Duan, chociaż paliwo to napotyka konkurencję ze strony rozwijających się sektorów, takich jak metanol, wodór i amoniak.

- Ceny spotowe gazu ziemnego w Azji w ubiegłym tygodniu na styczniowe dostawy są wyceniane na $10,00/mmBtu (-6,19% t/t). Ceny na lutowe dostawy spadły do $9,60/mmBtu. Temperatury w Azji Północno-Wschodniej pozostaną powyżej 10-letniej średniej przez kolejne dwa tygodnie, po krótkotrwałym okresie chłodów w pierwszym tygodniu grudnia. Kesher Sumeet, starszy analityk ds. LNG w firmie konsultingowej Energy Aspects powiedział, że niższe ceny zachęciły niektórych indyjskich nabywców do zwiększenia zakupów, a także do zakupu od chińskich importerów. Ten popyt spot jest jednak głównie ograniczony do popytu oportunistycznego, wrażliwego na cenę, a przedsiębiorstwa użyteczności publicznej w Azji Północno-Wschodniej są w dużej mierze dobrze zaopatrzone, powiedział Martin Senior, dyrektor ds. cen LNG w Argus.

- Graniczną ceną przy której opłacalniejsze jest spalanie gazu ziemnego niż węgla w Japonii to $11,20/mmBtu. Chiny z kolei zwiększają zakupy przy cenach poniżej $10,50/mmBtu.

- Zapasy gazu Unii Europejskiej na dzień 13 grudnia 2025 wynoszą 69,6% (-3,2 pp t/t) w magazynach podziemnych oraz 60,0% (+8,0 pp t/t) w terminalach LNG. Polska ma zapasy gazu na poziomie 87,9% (-1,0 pp t/t), a w terminalach importowych 65,4% (+47,7 pp t/t).

- Grudniowa podaż gazu ziemnego w USA (z wyłączeniem Alaski) wyniosła średnio 109,7 mld stóp sześciennych dziennie (+0,09% m/m). Dotychczasowy rekord padł w listopadzie 2025 i wyniósł 109,6 bcfd.

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 126,3 mld stóp sześciennych dziennie (bcfd) czyli -11,24% t/t. „Jeśli sześcio-, dziesięciodniowa prognoza pogody okaże się nieco chłodniejsza, możemy spodziewać się znacznego odbicia cen gazu ziemnego” – powiedział Phil Flynn, starszy analityk Price Futures Group.

- Grudniowe przepływy gazu ziemnego do terminali eksportowych LNG z USA wyniosły średnio 18,8 bcfd (+2,73% m/m). Dotychczasowe rekordowe przepływy to 18,3 bcfd w listopadzie 2025.

- Liczba amerykańskich odwiertów gazowych w ciągu tygodnia zmieniła się o -2, do poziomu 127 aktywnych punktów.

- Amerykańskie zapasy gazu ziemnego w tygodniu do 5 grudnia spadły o -177 mld stóp sześciennych (bcf) do 3,746 bilionów stóp sześciennych (tcf). Prognozowano zmianę o -166 bcf. Zapasy gazu w USA są obecnie o +3% powyżej 5-letniej średniej oraz -0,74% r/r. „Chociaż (…) niezwykle duże zużycie gazu z magazynów, wynoszące 177 mld stóp sześciennych (bcf), normalnie spowodowałoby wzrost cen, zwłaszcza biorąc pod uwagę drastyczny spadek nadwyżki magazynowej o 46%, rynek ten nadal koncentruje się głównie na łagodnych temperaturach, które będą ograniczać możliwości wzrostu cen do czasu, aż prognozy zmienią się w kierunku kolejnej fali mrozów” – podała w nocie firma konsultingowa Ritterbusch & Associates.

Węgiel

- Chińskie Narodowe Biuro Statystyczne poinformowało, że listopadowa produkcja węgla wzrosła do najwyższego poziomu od ośmiu miesięcy osiągając 426,79 mln ton metrycznych (-0,28% r/r), co stanowi najwyższy poziom od rekordowych 440,58 mln ton odnotowanych w marcu. Wydobycie w ciągu pierwszych 11 miesięcy roku wyniosło 4,4 mld ton (+1,4% r/r).

Złoto

- Działania Indii zezwalające funduszom emerytalnym na inwestowanie w ETF-y oparte na złocie i srebrze mogą zwiększyć zaangażowanie instytucjonalne, poinformował ANZ. „Uważamy, że takie regulacje mogą zwiększyć zaufanie i poprawić nastroje inwestorów, wspierając wyższe alokacje w portfelach” – stwiedzili analitycy ANZ.

- Chiński CMOC Group poinformował, że jego jednostka CMOC Ltd planuje kupić Leagold LatAm Holdings B.V. i Luna Gold Corp od kanadyjskiej Equinox Gold Corp za łączną kwotę 1,015 miliarda dolarów. W ramach umowy CMOC uzyska 100% udziałów w kopalniach złota Aurizona, kopalniach złota RDM oraz Bahia Integrated Mining Area, obejmującym kopalnie złota Fazenda i Santa Luz. Umowa wymaga zgody organów regulacyjnych, w tym brazylijskiego urzędu antymonopolowego CADE i odpowiednich chińskich organów regulacyjnych, poinformowała CMOC.

- Malijski sędzia nakazał zwrot 3 ton złota skonfiskowanego prawie rok temu z kompleksu Loulo-Gounkoto należącego do Barrick Mining kanadyjskiemu górnikowi. Złoto o wartości około 400 milionów dolarów zostało skonfiskowane przez wojskowy helikopter w styczniu na mocy nakazu konfiskaty wydanego przez malijskiego sędziego. Według obu źródeł, od tego czasu złoto pozostaje w banku BMS w stolicy Mali, Bamako. Sędzia nakazał zwrot złota Barrick, ale górnik będzie odpowiedzialny za transport złota z bankowych skarbców. W listopadzie 2025 obie strony osiągnęły porozumienie w sprawie rozwiązania sporu dotyczącego działalności Barrick w tym zachodnioafrykańskim kraju po dwóch latach negocjacji. Nieporozumienie dotyczące wdrożenia nowego kodeksu górniczego wprowadzonego przez rząd wojskowy doprowadziło do zawieszenia przez Barrick działalności kompleksu wydobywczego złota w styczniu i objęcia kontroli przez tymczasowego zarządcę wyznaczonego przez malijski sąd w czerwcu. Barrick zgodził się na ugodę o wartości 430 milionów dolarów. Tymczasowa administracja ma zwrócić Barrickowi kontrolę nad kompleksem górniczym w tym tygodniu. Czterech pracowników Barrick, którzy przebywali w więzieniu od listopada 2024 roku, zostało zwolnionych w zeszłym miesiącu w ramach porozumienia, a Barrick wycofał swoją międzynarodową sprawę arbitrażową przeciwko Mali.

- We wtorek, 16 grudnia, o 14:30 poznamy pierwszy po shutdownie raport z rynku pracy w USA – warto śledzić. Z kolei w piątek, 19 grudnia o 14:30, poznamy odczyt PCE czyli najważniejszego wskaźnika inflacyjnego dla amerykańskiej Rezerwy Federalnej. Oba odczyty mogą namieszać z kursem dolara amerykańskiego, a w konsekwencji także surowców.

- „Złoto prawdopodobnie nadal będzie cieszyło się dużym zainteresowaniem w kontekście danych o zatrudnieniu poza rolnictwem w USA, ponieważ dowody na słabą koniunkturę na rynku pracy utrzymają rentowność na niskim poziomie, a dolara na niskim poziomie, co będzie sprzyjać wzrostowi w kierunku 4380–4440 USD po zdecydowanym odbiciu od strefy wsparcia 4243 USD” – powiedział Kelvin Wong, starszy analityk rynkowy OANDA.

- FedWatch Tool (CME) na dzień 15 grudnia 2025 dla styczniowego posiedzenia FOMC:

- Tygodniowe zmiany zapasów metali szlachetnych w magazynach giełd CME (NYMEX & COMEX) i szanghajskiej (ShFE):

Srebro

- Pomimo wzrostu cen srebra o ponad 115% w tym roku, ANZ zasygnalizował ryzyko spadkowe, powołując się na prawdopodobieństwo zwolnienia z ceł w USA, co mogłoby złagodzić problemy z podażą i wysokie wyceny w stosunku do złota, co może skłonić do rotacji funduszy.

Miedź

- 15 grudnia spółka China Vanke poinformowała w raporcie dla Giełdy Papierów Wartościowych w Hongkongu, że nie uzyskała zgody obligatariuszy na przesunięcie o rok spłaty obligacji, która miała być zrealizowana tego samego dnia, co budzi obawy o potencjalne niewypłacalność spółki deweloperskiej.

- Australijska firma Fortescue poinformowała, że kupi pozostałe 64% udziałów w Alta Copper w ramach transakcji, która oznacza łączną wartość kapitałową w wysokości 139 milionów dolarów kanadyjskich (101 milionów dolarów amerykańskich) dla notowanej na giełdzie w Toronto spółki wydobywczej miedzi. Fortescue, za pośrednictwem swojej jednostki Nascent Exploration, oferuje 1,40 dolara kanadyjskiego za akcję w gotówce za akcje Alta, których jeszcze nie posiada. Cena ofertowa stanowi 14,8% premię w stosunku do ceny zamknięcia akcji Alta 12 grudnia. Transakcja ta ma miejsce w momencie, gdy Fortescue, czwarty co do wielkości wydobywca rudy żelaza na świecie, planuje rozszerzyć działalność w zakresie wydobycia miedzi, która osiągnęła rekordowe ceny w ostatnich notowaniach, a popyt na ten metal ma gwałtownie wzrosnąć. Alta Copper jest w pełni właścicielem projektu miedziowego Canariaco w północnym Peru, którego zasoby mineralne wynoszą 1,1 miliarda ton metrycznych przy zawartości ekwiwalentu miedzi 0,42% i 0,9 miliarda ton przy zawartości 0,29%.

- Co najmniej osiem firm zakwalifikowało się do kolumbijskiej rundy poszukiwawczej miedzi, złota i polimetali, która rozpocznie się w tym tygodniu– poinformował Reutersa Carlos Ortega, wiceprezes ds. promocji i rozwoju w Narodowej Agencji Górniczej (ANM). Kolumbia zaoferuje 14 obszarów do produkcji i poszukiwań miedzi. Bloki objęte tą rundą znajdują się w departamentach Antioquia, Cesar, La Guajira i Tolima. Kanadyjska firma Aris Mining jest wśród już zakwalifikowanych, powiedział Ortega, podczas gdy Rio Tinto jest w trakcie uzyskiwania kwalifikacji. „Kilka ważnych firm już się zakwalifikowało. Niektóre z nich przekazały nam swoje uwagi, a my wprowadziliśmy zmiany, aby zapewnić sprawny przebieg rundy” – powiedział Ortega. Według ANM tylko 2,5% terytorium Kolumbii posiada prawa górnicze, co odpowiada 2,9 mln hektarów, z czego 98% przypada na górnictwo na małą i średnią skalę. Według danych agencji, Kolumbia ma 354 prawa górnicze z potencjałem miedzi, obejmujące 0,43% terytorium kraju, ale tylko sześć z nich jest aktywnie eksploatowanych.

Pozostałe metale przemysłowe

- Firma Korea Zinc poinformowała planach budowy huty do produkcji kluczowych metali i minerałów w Stanach Zjednoczonych. Projekt ma kosztować 7,4 miliarda dolarów. Korea Zinc poinformowała, że rząd USA zwrócił się do firmy z prośbą o budowę zakładów, aby odpowiedzieć na rosnące ryzyko związane z globalnym łańcuchem dostaw oraz rosnący popyt na metale nieżelazne i minerały strategiczne w Stanach Zjednoczonych. Huta planuje produkcję głównych metali nieżelaznych, takich jak cynk, ołów i miedź, metali szlachetnych, takich jak złoto i srebro, oraz minerałów strategicznych, takich jak antymon, german i gal. Rozpoczęcie działalności komercyjnej nastąpi stopniowo w 2027 roku.

- Produkcja stali surowej w Chinach w listopadzie spadła do 69,87 mln ton stali surowej (-3% m/m; -10,9% r/r), zmierzając do sześciu kolejnych miesięcy spadków, hamowanych przez niższe marże i malejący popyt krajowy, to także stanowi najniższy wynik od grudnia 2023 r. Około 35% producentów stali osiągało zysk pod koniec listopada, w porównaniu z 45% pod koniec października, jak wynika z danych firmy konsultingowej Mysteel. W ciągu pierwszych 11 miesięcy 2025 roku produkcja stali w Chinach wyniosła łącznie 891,67 mln ton (-4% r/r). Oczekuje się, że roczna produkcja stali surowej w Chinach spadnie do poziomu od 950 do 960 mln ton, powiedział Cai Yongzheng, dyrektor Jiangsu Fushi Data Research Institute z siedzibą w Nankinie.

- Produkcja aluminium w Chinach wzrosła w listopadzie do 3,79 mln ton metrycznych (+2,5% r/r). W ciągu pierwszych jedenastu miesięcy roku Chiny wyprodukowały 41,17 mln ton metrycznych aluminium (+2,5% r/r).

- Chińska produkcja dziesięciu metali nieżelaznych – w tym miedzi, aluminium, ołowiu, cynku i niklu – wzrosła w listopadzie do 6,99 mln ton metrycznych w porównaniu (+4,7% r/r). Produkcja od początku roku wzrosła do 74,47 mln ton metrycznych (+3,8% r/r).

- Import aluminium, cementu i innych towarów do Unii Europejskiej może w przyszłym roku wiązać się z wyższymi niż przewidywano kosztami emisji CO2, zgodnie z projektem planów UE zakładającym zaostrzenie opłat granicznych od emisji dwutlenku węgla. Od stycznia unijny Mechanizm Dostosowania do Opłat Granicznych od Emisji Dwutlenku Węgla (CBAM) będzie nakładał opłaty na import niektórych produktów przemysłowych, w oparciu o emisje związane z ich produkcją. Polityka ta ma na celu ochronę europejskich producentów przed tańszym importem z krajów o mniej ambitnych przepisach klimatycznych. Taki import będzie podlegał cenie emisji dwutlenku węgla równej cenie, jaką firmy unijne płacą już za swoje emisje w ramach unijnego rynku emisji. Bruksela będzie obliczać te koszty, stosując standardowy wskaźnik intensywności emisji CO2 dla każdego produktu, przy czym niższe wskaźniki będą wiązać się z wyższymi kosztami importu. Z projektu wniosku Komisji Europejskiej, do którego dotarła agencja Reuters, wynika, że Bruksela planuje ustalić wskaźnik emisji dla aluminium nieobrobionego plastycznie na poziomie 1,423 CO2 za tonę metalu, w porównaniu z 1,464 w poprzednim projekcie. Wskaźnik referencyjny dla szarego klinkieru cementowego wynosi 0,666, w porównaniu z 0,693, podczas gdy dla ciekłego nawozu amoniakalnego wskaźnik ten wynosi 0,457, w porównaniu z poprzednim 0,471. Aluminium pierwotne z Mozambiku – głównego dostawcy do UE w okresie styczeń-sierpień 2025 r. – podlegałoby opłacie CBAM w wysokości około 168 euro/tonę przy wartościach domyślnych, zgodnie z obliczeniami Reutersa opartymi na projektowanych wartościach i unijnej cenie emisji dwutlenku węgla wynoszącej 80 euro/tonę. Import z Indii i Zjednoczonych Emiratów Arabskich podlegałby opłacie w wysokości około 51 euro/tonę. Aluminium na Londyńskiej Giełdzie Metali jest obecnie notowane po około 2900 dolarów za tonę. Bruksela zaproponuje w przyszłym tygodniu inne zmiany w CBAM, w tym środki mające na celu uniemożliwienie firmom obchodzenia tego systemu oraz nowe produkty, które będą obciążone opłatą. Kraje posiadające własne systemy opłat za emisję CO2 otrzymają zniżkę na swoje rachunki za CBAM, co, jak ma nadzieję Bruksela, zachęci rządy do wzmocnienia tej polityki. Od czasu ogłoszenia przez UE opłaty granicznej za emisję dwutlenku węgla w 2021 r., kraje takie jak Chiny, Indie i Brazylia zaczęły opracowywać lub rozszerzać swoje systemy opłat za emisję dwutlenku węgla. Źródło z branży, któremu udzielono anonimowości w celu omówienia projektu, stwierdziło, że domyślne wartości UE są celowo zawyżone, aby zachęcić firmy do udostępniania własnych danych dotyczących emisji.

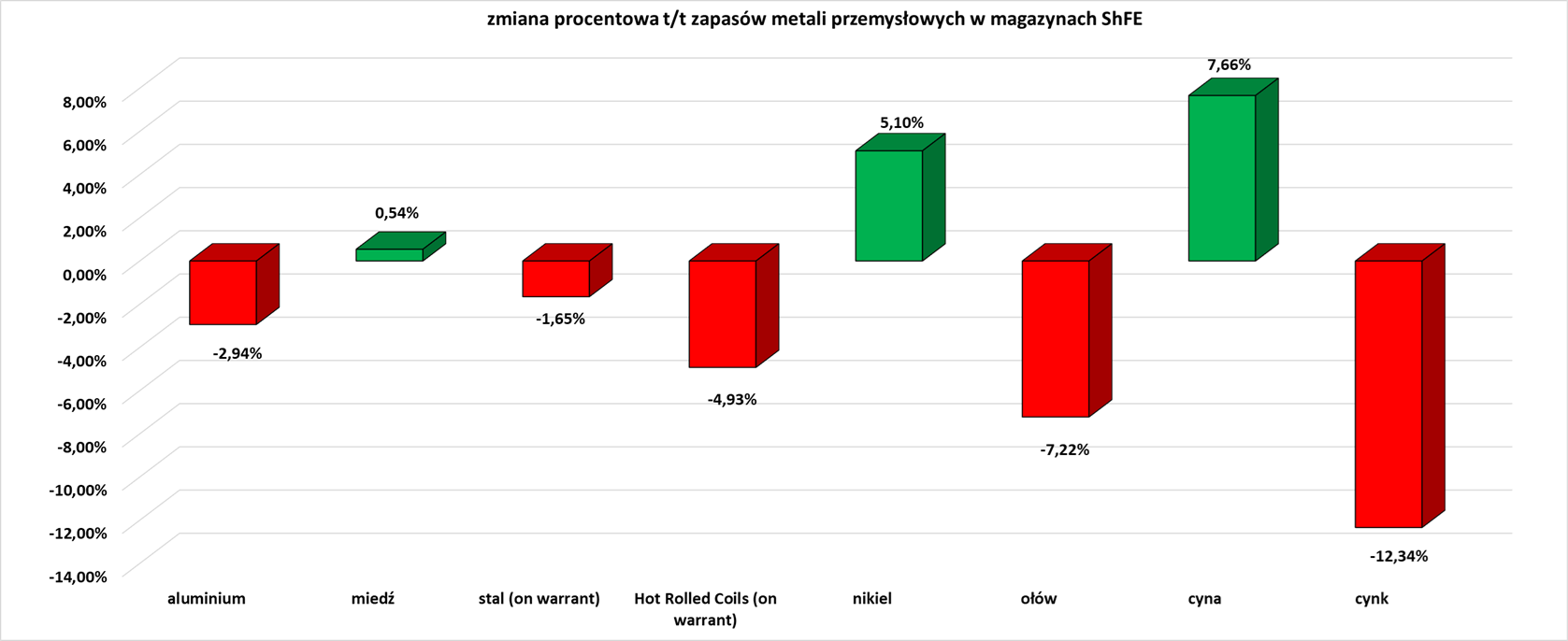

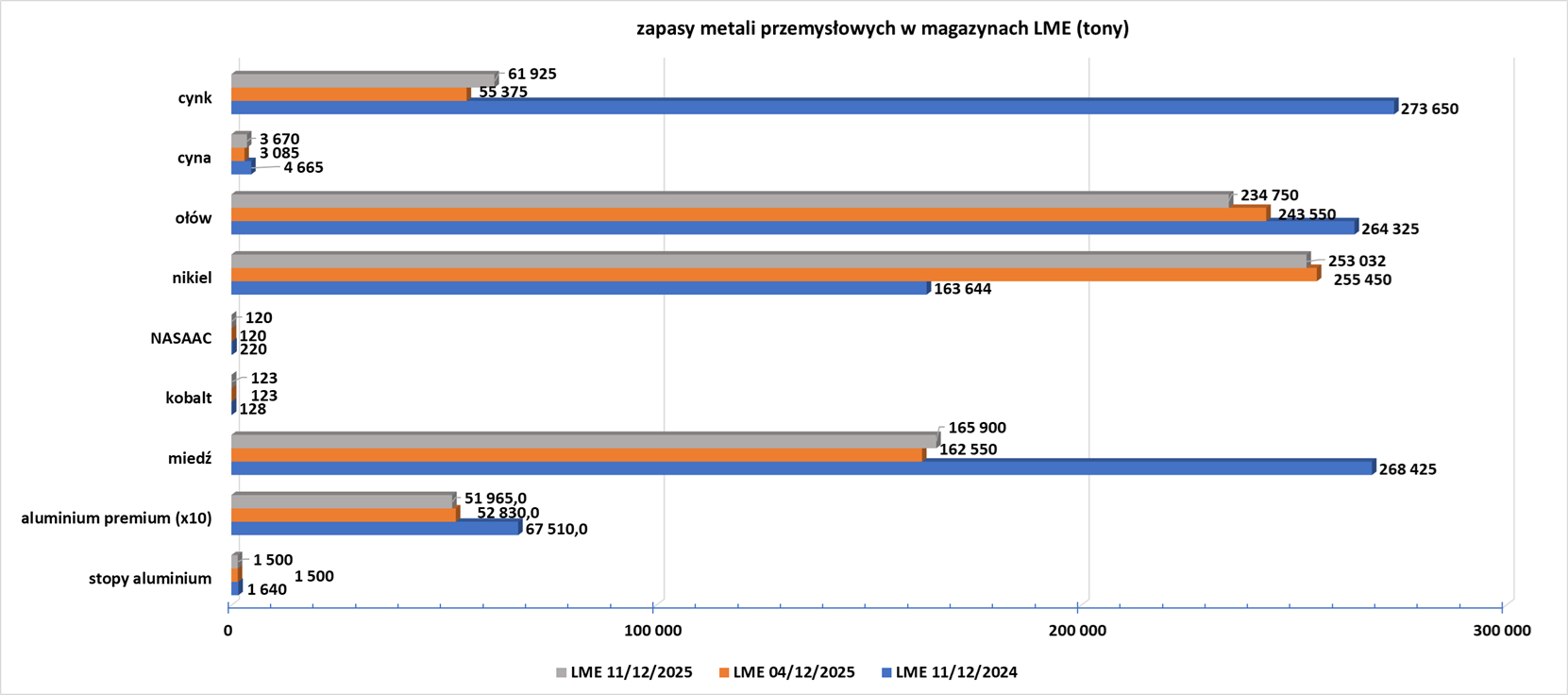

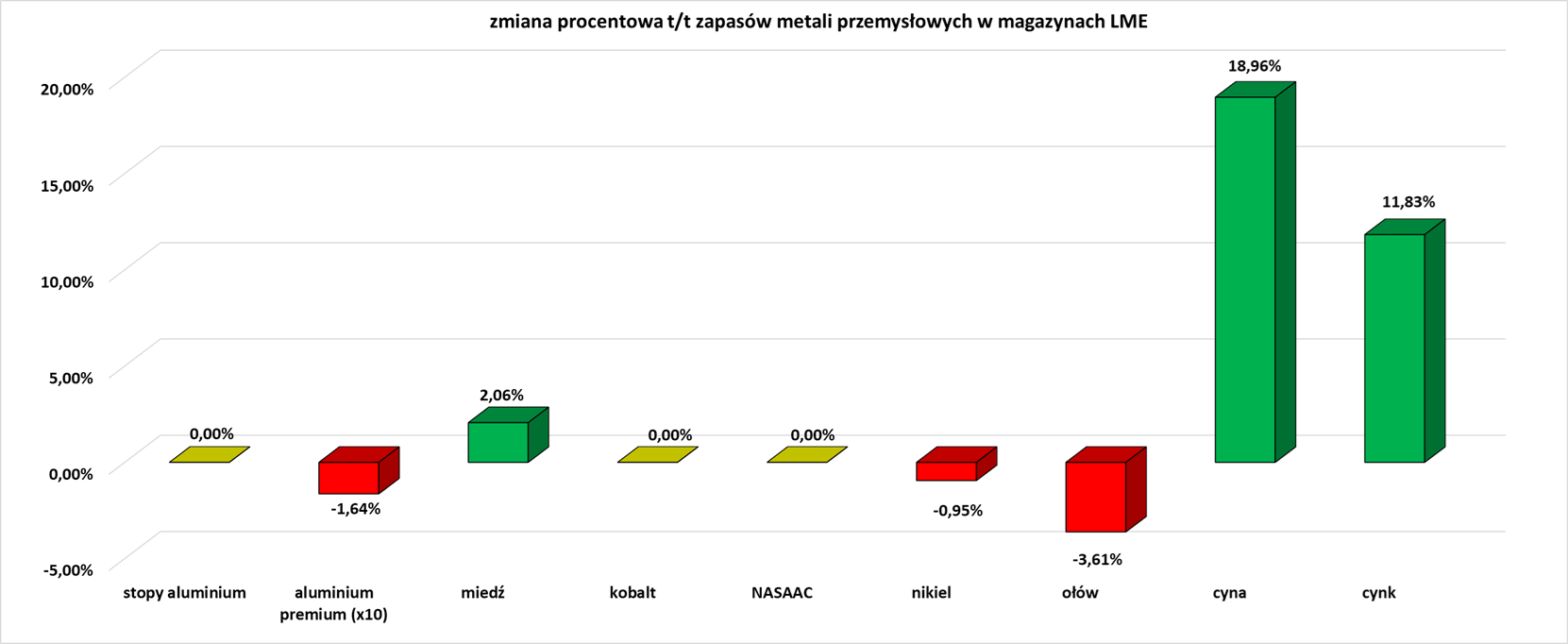

Stany magazynowe metali przemysłowych

- Tygodniowe zmiany zapasów kluczowych metali przemysłowych w magazynach giełd CME (NYMEX & COMEX), szanghajskiej (ShFE) i londyńskiej (LME) giełdy:

- Zapasy metali przemysłowych w magazynach Szanghajskiej Giełdy (ShFE):

- Zapasy metali przemysłowych w magazynach Londyńskiej Giełdy Metali (LME):

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube. Prócz tego w ramówce mojego kanału są materiały typu short, raporty pogodowe, odcinki specjalne czy także video tylko dla wspierających, m. in. cykl Surowcowy radar. Zachęcam do subskrypcji, a najnowszy odcinek znajdziecie poniżej:🔽

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.