aktualności – 14 czerwca 2021

Dzisiejsze aktualności zdominowały grafiki z raportów USDA, konkretniej jest ich 38… Do tego tradycyjnie mamy grafiki stanów magazynowych plus dwie powiązane z konkretnymi newsami – a tych spoza raportów też jest kilka, zwłaszcza opiewających na kolejny surowiec, którego może nam wkrótce zabraknąć. Zapraszam do lektury oraz oczywiście do obejrzenia nowego odcinka programu o 14:00!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

Statystyki

Od niedzieli do czwartku pomiędzy 19:30 a 20:00 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule. W każdy zaś weekend na dzienniku tradera pojawia się wpis poświęcony potencjalnej sekwencji na podstawie statystyk na kolejny tydzień oraz informacja o średnich zasięgach dla najsilniejszych intraday’owych statystyk.

Z kolei w serwisie Surowcowe.info publikuję statystyki miesięczne dla dziewiętnastu surowców: ropy Brent, ropy WTI, srebra, złota, miedzi, gazu ziemnego, soi, kukurydzy, pszenicy, cukru, kawy arabika, kawy robusta, kakao, soku pomarańczowego, bawełny, ryżu, wieprzowiny, bydła (live cattle) oraz papierów na emisję dwutlenku węgla.

W dzisiejszych aktualnościach:

- raporty USDA

- ogólne informacje

- kawa

- cukier

- kakao

- sok pomarańczowy

- bawełna

- pszenica

- kukurydza

- ryż

- soja

- pozostałe zboża

- wieprzowina, wołowina oraz drób

- ropa naftowa

- gaz ziemny

- energia odnawialna

- węgiel

- złoto

- miedź

- pozostałe metale przemysłowe

- stany magazynowe metali przemysłowych

Raporty USDA

- Czwartkowe raporty World Markets and Trade opracowane graficznie są w poszczególnych surowcach, dorzuciłem także komplet ostatnich Coffee Annual z szesnastu krajów produkujących kawę. W sumie 38 graficznych opracowań różnych danych od USDA.

Ogólne informacje

- Susza w Meksyku może dotknąć w znaczącym stopniu krajową produkcję rolną oraz hodowle zwierząt. Spośród 10 największych pod względem pojemności tam wodnych w Meksyku, tylko dwie mają ponad połowę wody, jedna ma 47,82% pojemności, a pozostałe poniżej 38% – z czego dwie (w stanie Sinaloa) poniżej 7%. Mniej niż 30% gruntów rolnych w Meksyku posiada system nawodnienia.

- Susza w Tajwanie generuje koszty także poza rynkiem surowcowym – Taiwan Semiconductor Manufacturing Company (TSMC), trzeci na świecie producent mikroczipów, musiał w tym roku wydać ponad $28,5 mln na zapewnienie sobie dostaw wody niezbędnej do produkcji – gdzie podkreślmy, że przemysł na Tajwanie konsumuje zaledwie 9% całkowitego zapotrzebowania na wodę w kraju.

- Susza dotyka także Stanów Zjednoczonych. Tama Hoovera (Hoover Dam), tworząca jezioro Mead na rzece Kolorado podała najnowsze dane. W czwartek poziom wody – służącej do zaopatrywania w wodę 25 mln ludzi (m. in. w Los Angeles, San Diego, Phoenix i Las Vegas) spadł do 1071,56 stóp n.p.m., bijąc poprzedni rekord najniższego poziomu z lipca 2016 roku. Od 2000 roku poziom wody obniżył się o ponad 42,5 metra. Władze poszczególnych Stanów na południowym zachodzie USA wprowadzają ograniczenia, dotykające zwłaszcza rolnictwa. W Kalifornii 80% zużycia wody to właśnie rolnictwo.

Kawa

- Prognoza USDA dotycząca kawy w Brazylii:

- Prognoza USDA dotycząca kawy w Ekwadorze:

- Prognoza USDA dotycząca kawy w Etiopii:

- Prognoza USDA dotycząca kawy w Gwatemali:

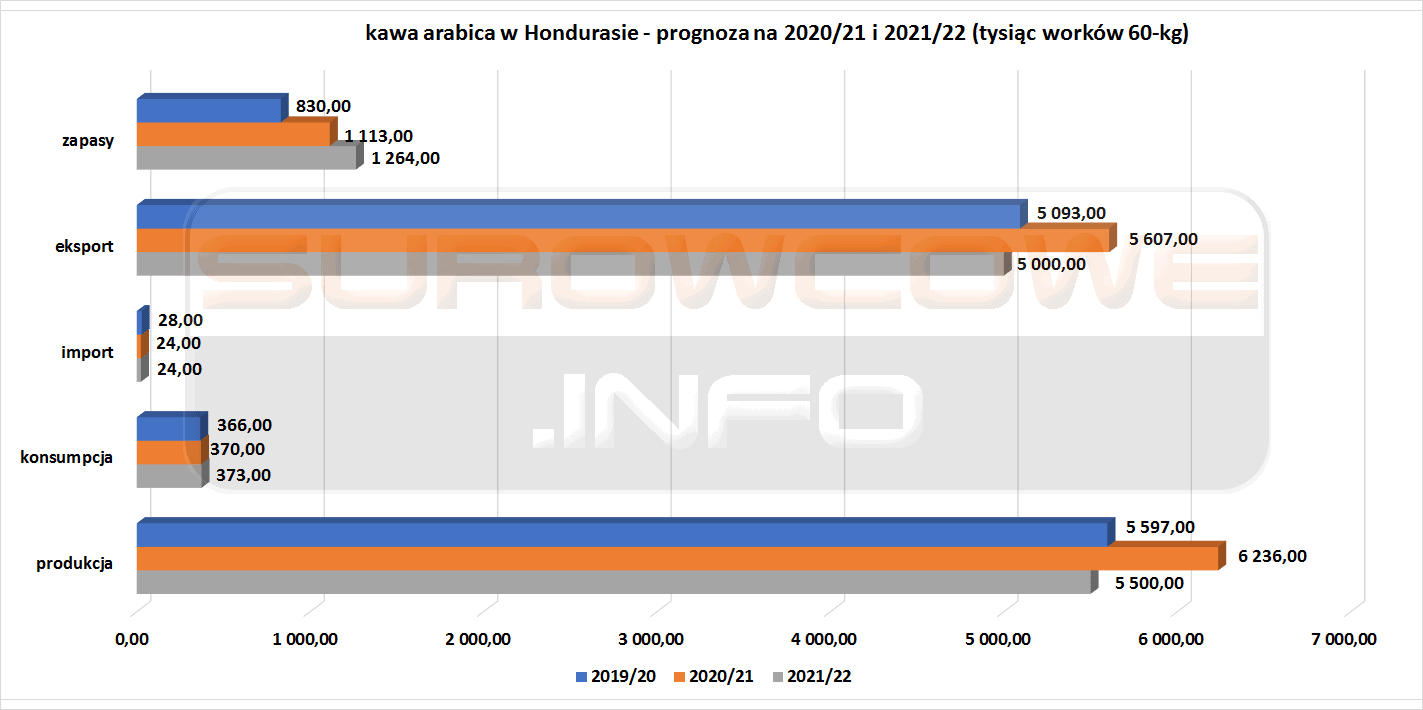

- Prognoza USDA dotycząca kawy w Hondurasie:

- Prognoza USDA dotycząca kawy w Indiach:

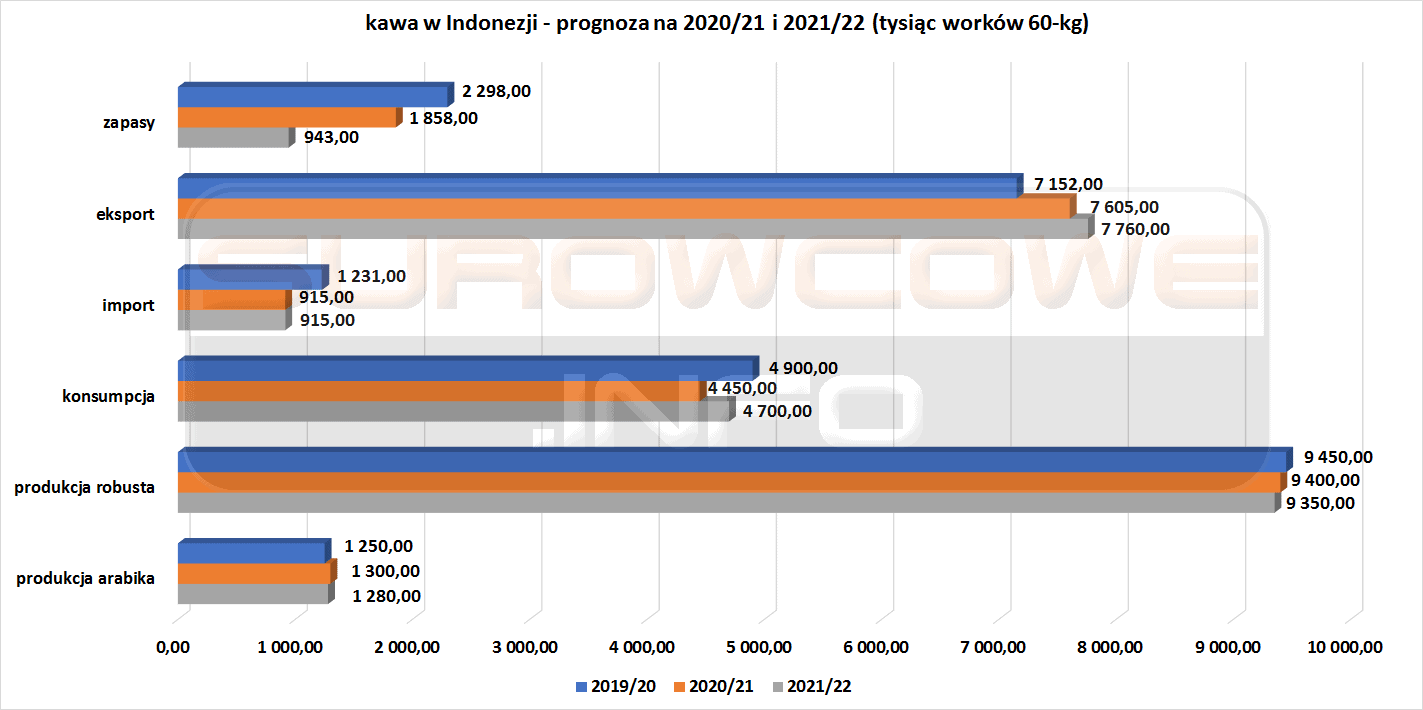

- Prognoza USDA dotycząca kawy w Indonezji:

- Prognoza USDA dotycząca kawy w Kenii:

- Prognoza USDA dotycząca kawy w Kolumbii:

- Prognoza USDA dotycząca kawy w Kostaryce:

- Prognoza USDA dotycząca kawy w Meksyku:

- Prognoza USDA dotycząca kawy w Nikaragui:

- Prognoza USDA dotycząca kawy w Peru:

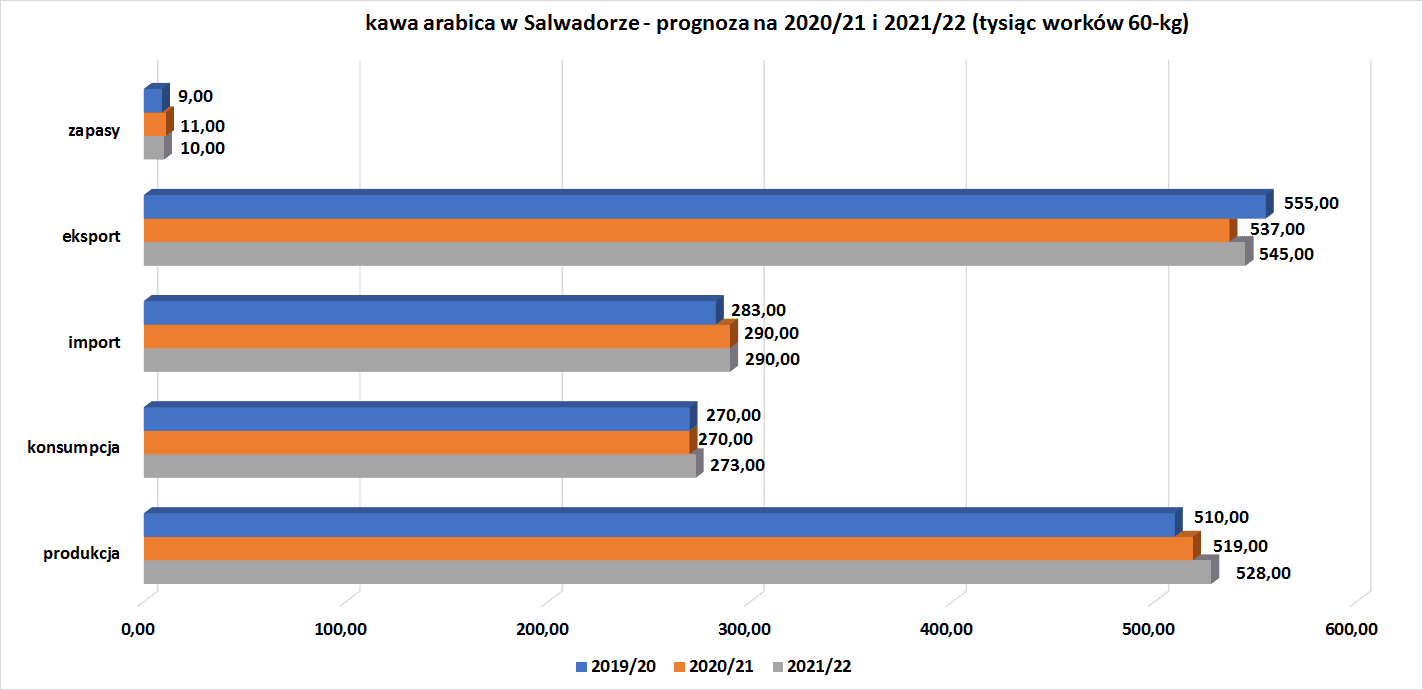

- Prognoza USDA dotycząca kawy w Salwadorze:

- Prognoza USDA dotycząca kawy w Tanzanii:

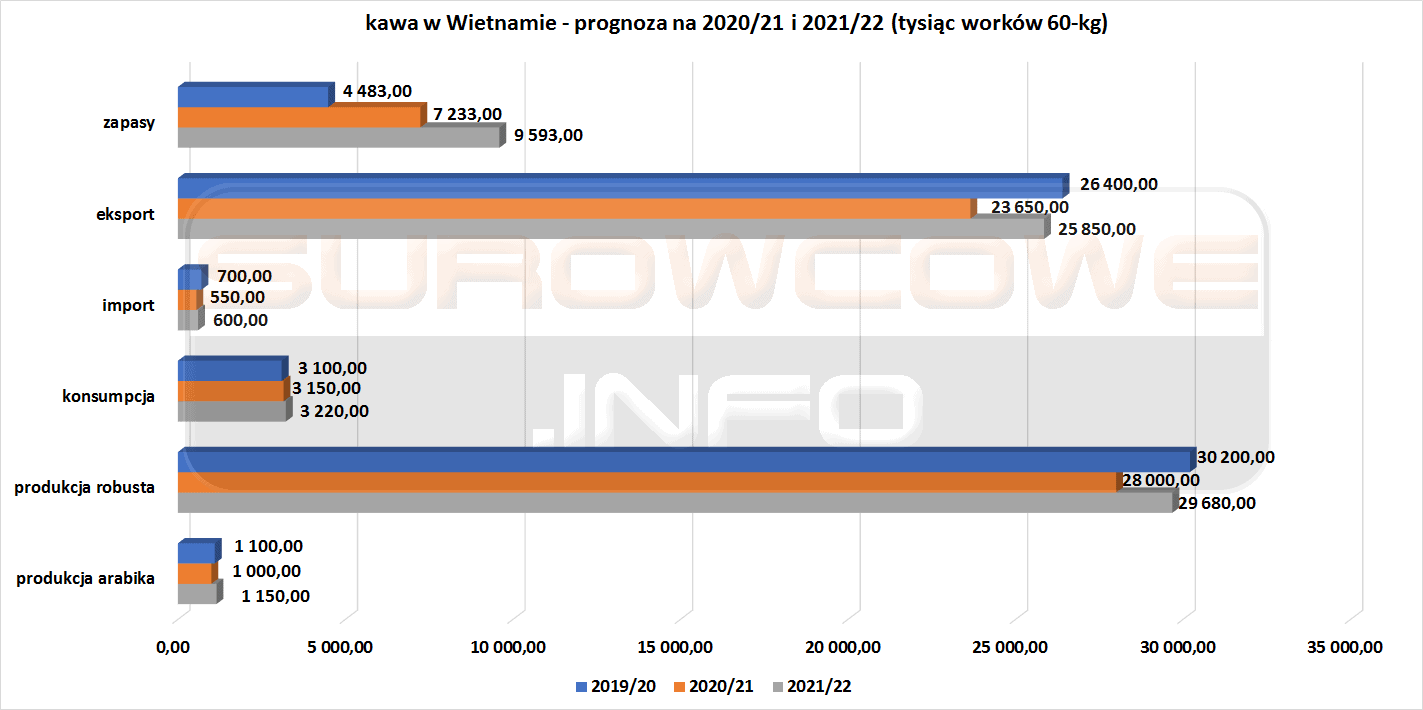

- Prognoza USDA dotycząca kawy w Wietnamie:

- Zapasy kawy w magazynach ICE: dywergencja trwa, w poprzednim sezonie spadek zapasów wyniósł -63,3 tysiąca worków, w tym sezonie zapasy wzrosły o ponad +35 tysięcy worków.

Cukier

- Produkcja cukru w kluczowym regionie środkowego-południa Brazylii wyniosła w drugiej połowie maja 2,62 mln ton (+1,3% r/r), co jest wartością nieco powyżej oczekiwań analityków.

Kakao

- Ghana w okresie od 1 października 2020 do 27 maja 2021 dostarczyła do portów 924 385 ton ziaren kakaowca (+25,3% s/s).

- Fitch Solutions przewiduje, że w najbliższych tygodniach czerwca i lipca kakao będzie kosztować od 1600 do 1750 funtów za tonę.

- Zapasy kakao w magazynach ICE, dywergencja się zwiększa: w sezonie 2019/20 zapasy kakao minimalnie spadały (-33,6 tysiąca worków), w bieżącym sezonie rosną (+124,1 tysiąca worków).

Sok pomarańczowy

- Susza na Tajwanie doprowadziła do strat na 24% areału drzewek pomarańczowych, co może zwiększyć ich zapotrzebowanie importowe. W 2019 roku Tajlandia odpowiadała za 0,2% globalnego importu pomarańczy.

Bawełna

- Prognoza USDA dotycząca produkcji bawełny na świecie wg krajów:

- Prognoza USDA dotycząca konsumpcji bawełny na świecie wg krajów:

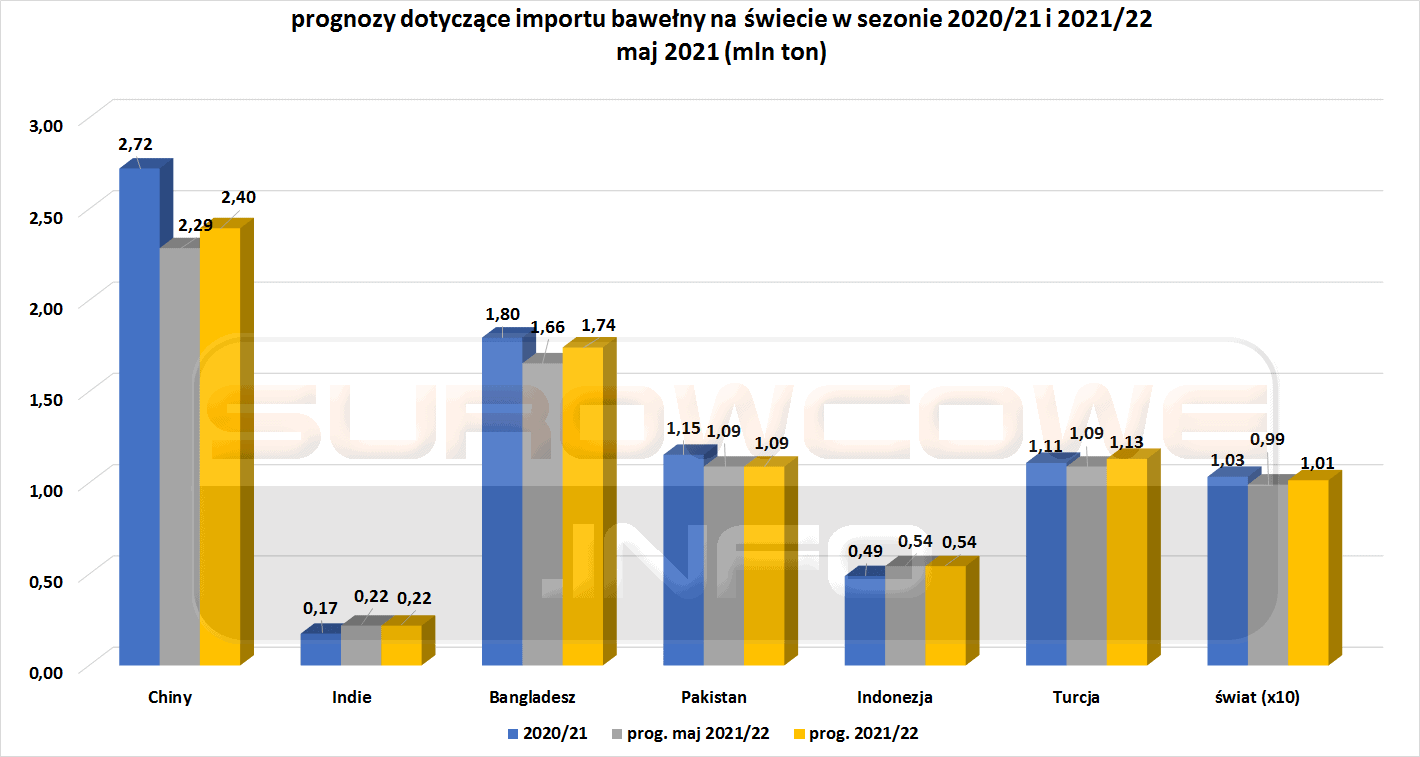

- Chiński import bawełny w sezonie 2020/21 ma być najwyższy od 7 lat, z czego 47% surowca ma pochodzić z USA, 27% z Brazylii, a 15% z Indii. Prognoza USDA dotycząca importu bawełny na świecie wg krajów:

- Prognoza USDA dotycząca zapasów bawełny na świecie wg krajów:

- Prognozy USDA dla rynku bawełny w Indiach:

Pszenica

- Światowa konsumpcja pszenicy w bieżącym sezonie 2020/21 ma wynieść 781,55 mln ton, a w sezonie 2021/22 ma podskoczyć do 791,12 mln ton (+1,22% s/s). Największy wzrost konsumpcji ma nastąpić w Wielkiej Brytanii (+2,65 mln ton s/s), USA (+2,25 mln ton s/s), Unii Europejskiej (+2,15 mln ton s/s) i Indiach (+1,91 mln ton). Największy prognozowany spadek konsumpcji pszenicy w sezonie 2021/22 ma być w Chinach (-2,00 mln ton s/s).

- Prognozy USDA produkcji pszenicy na świecie:

- Prognozy USDA eksportu pszenicy na świecie:

- Prognozy USDA zapasów końcowych pszenicy na świecie:

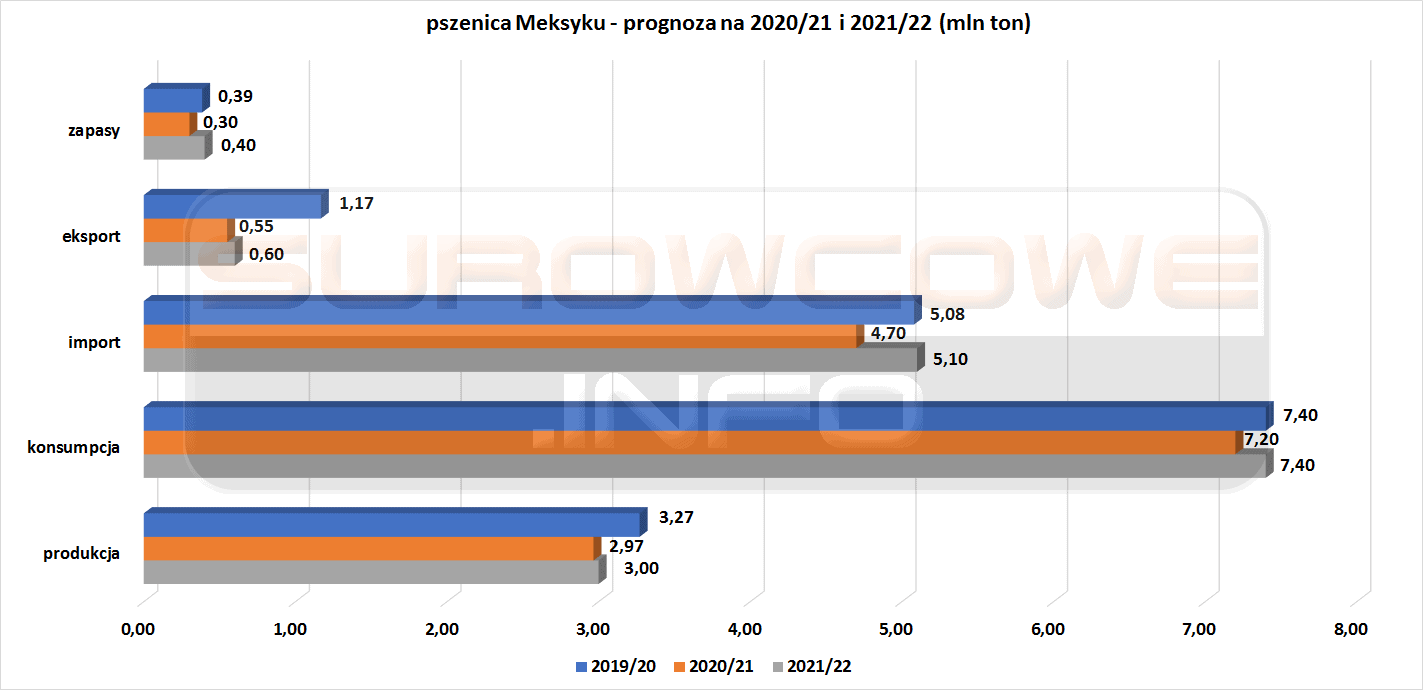

- Prognozy USDA dla rynku pszenicy w Meksyku:

Kukurydza

- Prognoza USDA dotycząca kukurydzy na świecie:

- Prognoza USDA dotycząca produkcji kukurydzy na świecie wg krajów:

- USDA zwiększa prognozy eksportu kukurydzy z USA w sezonie 2020/21 o 3 mln ton do rekordowych 73,0 mln ton. Prognoza USDA dotycząca eksportu kukurydzy na świecie wg krajów:

- Poniżej mapka z serwisu GrainStats.com na której widzimy jaki procent powierzchni poszczególnych stanów zajmują pola kukurydzy:

- Susza w Meksyku obniża prognozy zbiorów kukurydzy w poszczególnych stanach. M.in. w Sinaloa szacuje się, że zbiory spadną o 0,7 mln ton do 4,8 mln ton w bieżącym sezonie. Prognozy USDA dla kukurydzy w Meksyku można znaleźć na wykresie:

Ryż

- Brak tajfunów na Tajwanie w 2020 roku (po raz pierwszy od 56 lat) odbija się negatywnie na tegorocznych prognozach rolnych. Silne burze uzupełniają zapasy wody w kraju, a ich brak (w maju zapasy wody w zbiornikach spadły poniżej 20%) odbija się na uprawach rolnych. Już teraz kraj zaprzestał nawadniania 74 tysięcy hektarów pierwszej uprawy ryżu w 2021 r. (~24% areału upraw), a na przełom maja i czerwca straty we wszystkich obszarach rolnych dotkniętych suszami sięgają $30 mln. Z pierwszych zasiewów ryżu w sezonie straty dotyczą 13%. Rolnictwo zużywa 72% całej konsumpcji wody na Tajwanie, z czego ponad 92% jest używane do nawadniania pól – a tylko niecała połowa areału uprawnego na Tajwanie posiada systemy nawadniające. Ze względu na suszę, 46% „normalnego” areału upraw ryżu na Tajwanie pozostało nieobsianych na pierwsze zbiory ryżu. Nowy sezon tajfunowy (zaczynający się w okresie wakacyjnym) powinien przynieść poprawę sytuacji i zwiększenie zasiewów drugich zbiorów ryżu w sezonie.

- Wietnamski eksport ryżu w maju wyniósł 626 750 ton (-19,9% r/r).

- Prognozy USDA produkcji mielonego ryżu na świecie:

- Prognozy USDA zapasów ryżu na świecie:

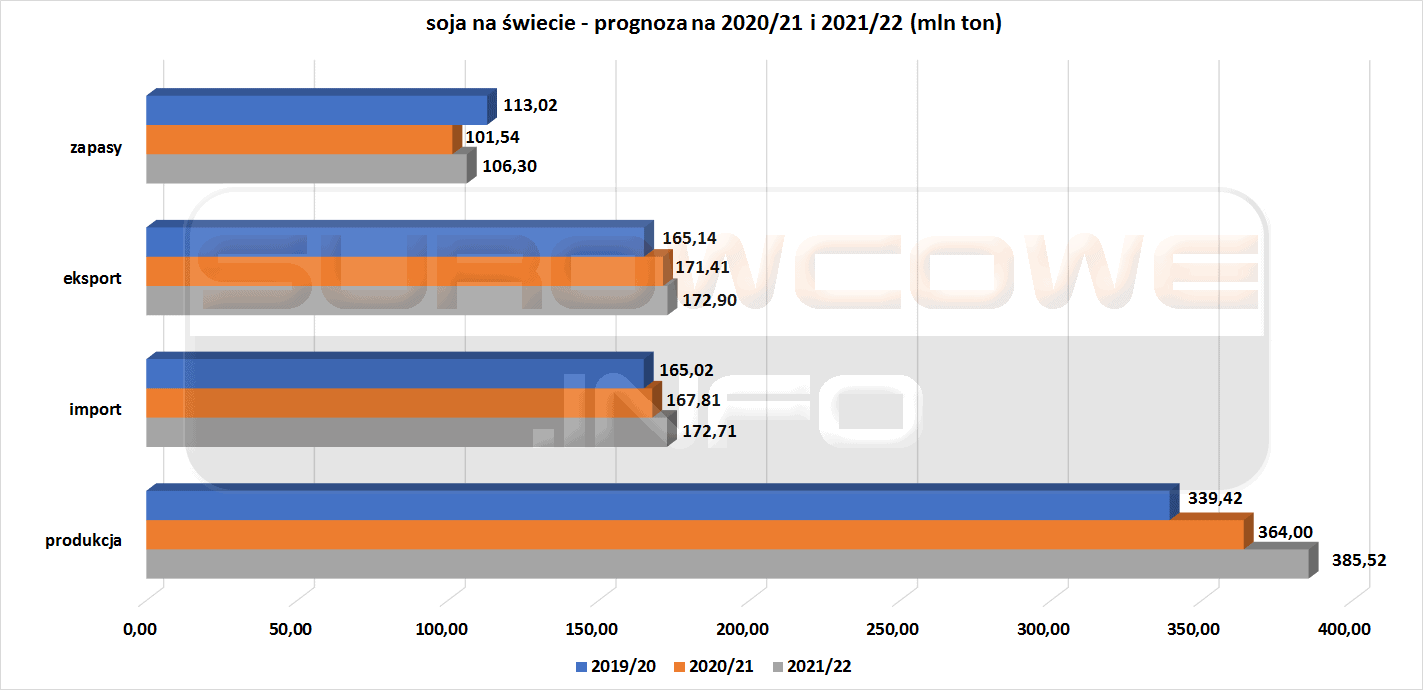

Soja

- Prognoza USDA dotycząca soi na świecie:

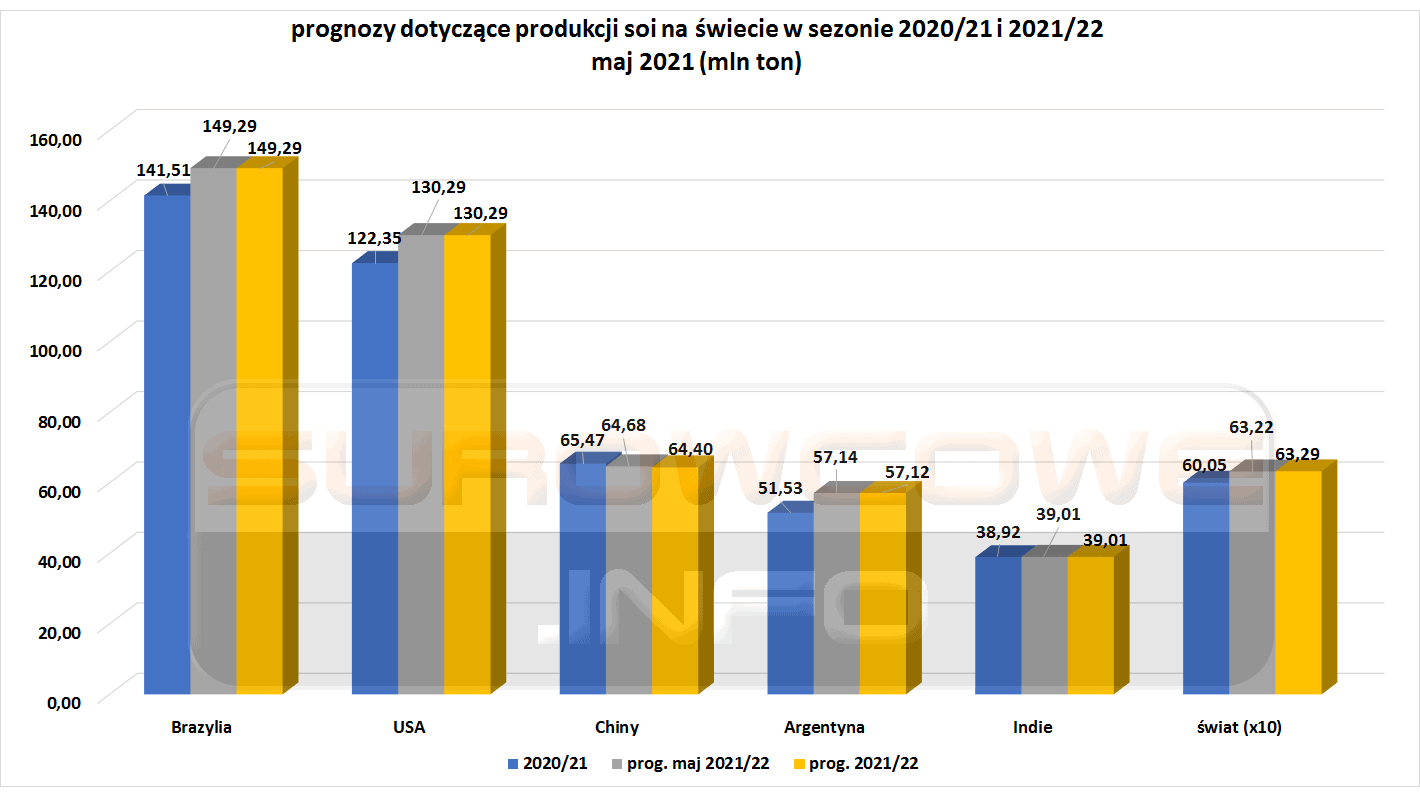

- Prognoza USDA dotycząca produkcji soi na świecie wg krajów:

- Prognoza USDA dotycząca eksportu soi na świecie wg krajów:

- Prognoza USDA dotycząca importu soi na świecie wg krajów:

Pozostałe zboża

- Zasiewy rzepaku w kanadyjskiej prowincji Alberta osiągnęły 87% – pięcioletnia średnia dla tego okresu to 77%.

- Prognoza USDA dotycząca jęczmienia na świecie:

- Prognoza USDA dotycząca sorgo na świecie:

- Prognozy USDA dla rynku sorgo w Meksyku:

Wieprzowina, wołowina oraz drób

- Susza w Meksyku doprowadziła do sporych zmian w strukturach hodowlanych. W stanach Sonora oraz Chihuahua zmniejszono liczebność stad o 40% – zarówno poprzez sprzedaż żywego inwentarza do innych regionów jak i zwiększony ubój. W Sonorze prawdopodobnie kolejne 20% stad zostanie sprzedanych lub ubitych z powodu niedoborów wody.

- Amerykański oddział brazylijskiego JBS, JBS USA, poinformował, że zapłacił $11 mln okupu po ataku ransomware, który ograniczył działalność północnoamerykańskich i australijskich oddziałów firmy. „To była bardzo trudna decyzja do podjęcia dla naszej firmy i dla mnie osobiście”, powiedział Andre Nogueira, dyrektor generalny JBS USA w sprawie zapłaty okupu. „Uznaliśmy jednak, że ta decyzja musi zostać podjęta, aby zapobiec potencjalnemu ryzyku dla naszych klientów”.

Ropa naftowa

- Międzynarodowa Agencja Energetyczna (IEA) prognozuje, że popyt na ropę powróci do poziomów sprzed pandemii jeszcze w 2022 roku, co wymusi na krajach OPEC+ zwiększenie podaży surowca.

- Goldman Sachs podwyższył prognozy cen ropy naftowej w Q3 2021 do $80/baryłkę, bazując na odradzającym się popycie na benzynę, destylaty oraz paliwa lotnicze w Ameryce Północnej i w Europie.

- Departament Skarbu USA usunął Ahmada Ghalebaniego, dyrektora zarządzającego National Iranian Oil Company (NIOC), z jednej ze swoich list sankcyjnych w czwartek, co amerykański urząd nazwał „rutynowym krokiem” niezwiązanym z próbami przywrócenia porozumienia nuklearnego z Iranem z 2015 roku.

- Rosyjski Rosneft podpisał porozumienie o sprzedaży 5% udziałów w gigantycznym projekcie wydobycia ropy Vostok Oil konsorcjum Vitol oraz Mercantile & Maritime. Rosneft szacuje zasoby projektu na 6,2 miliarda ton (45 miliardów baryłek) ropy i planuje budowę trzech lotnisk, dwóch terminali morskich, linii kolejowej, około 50 statków i urządzeń do wytwarzania 3600 megawatów mocy.

- Norweski Equinor zgodził się sprzedać duńską rafinerię Kalundborg (o wydajności 107 tysięcy baryłek ropy naftowej) oraz terminal naftowy firmie Klesch Group z Genewy. „Transakcja ta wspiera strategię Equinor polegającą na skoncentrowaniu swojego portfolio wokół kluczowych obszarów” – powiedziała Irene Rummelhoff, szefowa działu marketingu Equinor. Firma skupi teraz swoją działalność rafineryjną w norweskim Mongstad. Nie podano wartości transakcji, która będzie wymagała zatwierdzenia przez duńskie władze.

- Kanadyjska firma Tourmaline Oil Corp kupi prywatną Black Swan Energy Ltd za $1,1 mld, by rozpocząć ekspansję w regionie Montney, jednym z największych złóż łupkowych w Ameryce Północnej. Transakcja, której finalizacja jest zaplanowana na lipiec 2021, pozwoli Tourmaline osiągnąć wydobycie na poziomie ponad 50 tysięcy baryłek ekwiwalentu ropy naftowej dziennie. Spółka podniosła także dywidendę o 1 cent kanadyjski po ogłoszeniu przejęcia.

- Ponad 1 tysiąc pracowników norweskiego sektora naftowego zrzeszonych w trzech związkach zawodowych grozi strajkiem w przypadku fiaska negocjacji płacowych. Strajk miałby rozpocząć się już 17 czerwca i może rozrosnąć się do nawet 8 tysięcy pracowników. W strajku wezmą udział nie tylko pracownicy bezpośrednio zatrudnieni przy wydobyciu ale także m.in. pracownicy firm cateringowych i usługowych na platformach morskich.

- Occidental Petroleum Corp planuje sprzedaż części (~25 tysięcy akrów) swojego areału łupkowego w Teksasie filii Colgate Energy Partners III LLC za $508 mln. Umowa ma być sfinalizowana w Q3 2021. Firma chce w 2021 roku sprzedać część aktywów, pozyskując od $2 do $3 mld, które przeznaczy na zmniejszenie zadłużenia, wynoszącego na koniec marca $35,47 mld.

- Petroleo Brasileiro S.A. planuje dokończyć prywatyzację BR Distribuidora S.A. – jedną z największych spółek zajmujących się dystrybucją paliw w Brazylii, sprzedając 37,5% swoich pozostałych udziałów w kolejnej ofercie publicznej. To kolejny krok w optymalizacji portfolio Petrobrasu.

- W maju 2021 kraje z grupy OPEC+ w 115% wypełniały ograniczenia podaży ropy ustalone przez grupę (+1 pp m/m).

- Zapasy ropy naftowej w magazynach Shanghai Futures Exchange (ShFE) na dzień 11 czerwca 2021 wynosiły 15 024 mln (-20,25% t/t).

- Liczba aktywnych odwiertów naftowych w USA wzrosła w ubiegłym tygodniu o 6, czyli jest 365 aktywnych punktów – co jest największą liczbą aktywnych odwiertów od kwietnia 2020 roku.

Gaz ziemny

- Turcja rozpoczęła rozmowy z Chevronem i Exxon Mobil w sprawie zagospodarowania złoża gazu ziemnego o szacunkowej wielkości 540 mld m3 na Morzu Czarnym. Wydobycie gazu miałoby się rozpocząć w 2023 roku, a pełną wydajność wydobycia powinno się osiągnąć od 2027 roku. W przypadku rozpoczęcia komercyjnego wydobycia, mogłoby to zmienić zależność energetyczną Turcji od Rosji, Iranu i Azerbejdżanu. Dziś ma dojść do spotkania prezydenta Turcji, Tayyip Erdogana z prezydentem USA Joe Bidenem.

- Rosyjski Gazprom w 2020 roku zakupił wart $1 mld gaz ziemny od Turkmenistanu. Umowa Gazpromu z Turkmenistanem, zawarta w drugiej połowie 2019 roku zakłada zakup do 5,5 mld m3 gazu ziemnego rocznie i jest znacznie mniejszą wartością niż zakupy wynikające z wcześniejszej umowy, zawieszonej w 2016 roku.

- Nord Stream 2 rozpoczął w ubiegłym tygodniu przygotowania do napełnienia gazem pierwszej nitki nowego rurociągu w przeciągu paru najbliższych miesięcy.

- China National Offshore Oil Corp (CNOOC) rozpoczął budowę sześciu zbiorników magazynowych skroplonego gazu ziemnego (LNG) w swoim terminalu Binhai we wschodniej prowincji Jiangsu. Każdy ze zbiorników będzie miał pojemność 270 tysięcy m3. Terminal już posiada cztery zbiorniki magazynowe LNG, każdy o pojemności 220 tysięcy m3. Rozbudowa, o wartości prawie $1 mld, ma zostać ukończona w 2023 roku.

- Azjatycki import LNG w maju wyniósł 22,33 mln ton (+7,30% m/m; +17,77% r/r).

- Ceny spotowe skroplonego gazu ziemnego (LNG) w Azji w ubiegłym tygodniu znacząco wzrosły – lipcowe dostawy z wycenia się na $12,10/mmBtu (+10,95% t/t). Problemy z podażą w związku z planowanymi jak i nieplanowanymi naprawami w zakładach eksportowych wpłynęły na wzrost cen. Szacuje się także, że zamknięcie największego reaktora atomowego w Korei Południowej, Shin Kori-4, także odbiło się na wzroście popytu na LNG.

- Czerwcowa podaż gazu ziemnego w USA (z wyłączeniem Alaski) wynosi średnio 91,9 mld stóp sześciennych dziennie (+0,99% m/m).

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 90,1 mld stóp sześciennych dziennie (bcfd) czyli +2,04% t/t. W przyszłym tygodniu zapotrzebowanie na gaz ma wynieść 91,0 bcfd.

- Czerwcowy przepływ LNG do terminali eksportowych z USA wyniósł średnio 9,7 bcfd (-10,19% m/m).

- Eksport gazu ziemnego z USA rurociągami wyniósł w czerwcu 6,7 bcfd (+8,06% m/m).

- Liczba amerykańskich odwiertów gazowych spadła o 1 do poziomu 96 aktywnych punktów.

- Amerykańskie zapasy gazu ziemnego w ubiegłym tygodniu wzrosły o 98 mld stóp sześciennych (bcf) do 2,411 bilionów stóp sześciennych (tcf). Analitycy oczekiwali wzrostu zapasów o 95 bcf. Zapasy gazu w USA są obecnie o 2,2% poniżej 5-letniej średniej.

Energia odnawialna

- Japońskie ministerstwo przemysłu poinformowało, że wybrało konsorcjum sześciu firm pod przewodnictwem Toda Corporation do budowy pływającej morskiej farmy wiatrowej Goto o mocy 16,8 MW w pobliżu Nagasaki. Ministerstwo podało, że nie było innych ofert realizacji projektu. Japonia do 2030 roku chce posiadać do 10 gigawatów (GW) z morskich elektrowni wiatrowych, a do 2040 roku ma z tego źródła pochodzić od 30 do 40 GW. W listopadzie władze japońskie ogłoszą zwycięzców przetargów na kolejne trzy projekty morskich elektrowni wiatrowych – dwa w Akita w północnej Japonii i jeden w Chiba, niedaleko Tokio.

- Polski operator sieci elektroenergetycznej PSE planuje do 2030 roku zainwestować około 4,5 miliarda złotych ($1,23 miliarda) w rozbudowę sieci w północnej części Polski, by móc dystrybuować energię pozyskaną z morskich farm wiatrowych które mają powstać na Bałtyku.

Węgiel

- Czechy chcą w tym tygodniu przysłać projekt propozycji rozmów z Polską na temat kopalni Turów. Jednocześnie czeski rząd złoży dzisiaj wniosek do Europejskiego Trybunału Sprawiedliwości o nałożenie na Polskę kary €5 mln dziennie za odmowę zawieszenia wydobycia w kopalni Turów pomimo nakazu ze strony Unii Europejskiej.

- Kanada nie zatwierdzi nowych projektów wydobycia węgla energetycznego ani planów rozbudowy istniejących kopalń ze względu na potencjalne szkody dla środowiska. Zapowiedzi ministra środowiska Jonathana Wilkinsona podkreślają, że to węgiel energetyczny był „największym pojedynczym czynnikiem przyczyniającym się do zmian klimatycznych.” W 2019 roku Kanada wyprodukowała 57 mln ton węgla, 1% globalnej podaży surowca. W 2018 roku Kanada przyjęła przepisy zobowiązujące kraj do wycofania węgla jako źródła energii elektrycznej do 2030 roku.

Złoto

- Gold Fields z RPA poinformował o zawarciu trzyletniego kontraktu ze związkami zawodowymi pracowników w kopalni złota Deep South. Umowa zawiera średni wzrost wynagrodzenia o 6,5% w ciągu trzech lat.

- Tygodniowe zmiany zapasów metali szlachetnych w magazynach chicagowskiej i szanghajskiej giełdy:

Miedź

- Analizując wyniki II tury wyborów prezydenckich w Peru można zauważyć, że regiony górnicze w przytłaczającej większości wspierały socjalistycznego kandydata Pedro Castillo. Na mapie kolorem czerwonym zaznaczono regiony gdzie wygrał Castillo – im wyraźniejszy kolor tym większa przewaga nad Keiko Fujimori. W prowincjach górniczych Cotabambas, Espinar i Chumbivilcas kandydat Pedro Castillo otrzymał ponad 90% głosów, a we wszystkich 10 prowincjach z kluczowymi kopalniami miedzi, złota, srebra i cynku otrzymywał nie mniej niż 65% głosów. Castillo zdobywał także głosy w regionach gdzie dopiero powstają nowe kopalnie: w Torata zdobył 86,3% głosów (powstaje tam kopalnia Quellaveco należąca do Anglo American i Mitsubishi), a w Haquira zdobył 96% głosów (First Quantum planuje tam budowę nowej kopalni o wartości $1,48 mld).

- Pojawiły się doniesienia, że chińska administracja rezerw państwowych planuje sprzedać swoje rezerwy miedzi, aluminium i cynku w ramach programu nadzoru nad cenami kluczowych surowców, który ma potrwać do końca 2021 roku.

- Zmiany stanów magazynowych m.in. miedzi w Londynie, USA i Szanghaju są dostępne poniżej.

Pozostałe metale przemysłowe

- Lithium Americas Corp opóźnia rozpoczęcie budowy swojej kopalni Thacker Pass w Nevadzie na skutek procesów sądowych, które sprawdzają czy administracja Donalda Trumpa nie popełniła „błędów” zatwierdzając projekt. O wstrzymanie budowy kopalni mającej mieć wydajność 30 tysięcy ton litu rocznie apelują m.in. ekologowie. Budowa kopalni miała ruszyć 23 czerwca, spółka na chwilę obecną mówi o starcie na koniec lipca.

- Globalne dostawy cyny w 2020 roku wyniosły 330 tysięcy ton (-8,33% r/r), w 2021 roku będzie to podobny poziom, podczas gdy zapotrzebowanie w tym roku szacuje się na 361,5 tysiąca ton (+6% r/r).

- Indonezyjski państwowy górnik cyny PT Timah poinformował, że przestrzega przepisów i dobrych praktyk górniczych w swojej działalności zarówno na lądzie, jak i na morzu. Firmę oskarża się o rabunkowe górnictwo morskie, wpływające zarówno na roślinność nadmorską jak i na zmniejszenie połowów rybackich w regionie wydobycia. Spółka jest drugą co do wielkości firmą produkującą cynę na świecie.

Stany magazynowe metali przemysłowych

- Tygodniowe zmiany zapasów kluczowych metali przemysłowych w magazynach chicagowskiej, szanghajskiej i londyńskiej giełdy:

- Zapasy metali przemysłowych w magazynach Szanghajskiej Giełdy (ShFE). Siódmy tydzień z rzędu wzrostu zapasów ołowiu. Piąty tydzień z rzędu spadku zapasów cyny i cynku. Czwarty tydzień z rzędu spadku zapasów miedzi, aluminium, stali walcowanej na gorąco. Drugi tydzień z rzędu wzrostu zapasów stali.

- Zapasy metali przemysłowych w magazynach Londyńskiej Giełdy Metali (LME). Dziewiąty tydzień z rzędu spadku zapasów ołowiu. Siódmy z rzędu spadek zapasów niklu. Szósty tydzień z rzędu spadku zapasów aluminium premium. Piąty tydzień z rzędu spadku zapasów NASAAC. Czwarty tydzień z rzędu wzrostu zapasów miedzi. Drugi tydzień z rzędu wzrostu zapasów cyny i spadków zapasów cynku.

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube w poniedziałki i czwartki: