Anglo American|bawełna|benzyna (gasoline)|BHP Group|Brazylia|Codelco|cukier|drób|FED|Freeport LNG|gaz ziemny|jęczmień|kakao|kawa|kukurydza|lit|metale przemysłowe|miedź|nawozy sztuczne|newsy krajowe|NextDecade|nikiel|Nornickel|Novatek|ogólne informacje|olej palmowy|OPEC|pozostałe rośliny oleiste|pszenica|raporty|ropa naftowa|rzepak|słoneczniki|soja|sok pomarańczowy|spółki surowcowe|Trafigura|tytan|Unia Europejska|uran|USA|USDA (pozostałe)|USDA Crop progress|Venture Global LNG|wołowina|złoto

aktualności – 12 września 2024

Zapraszam na kolejny zestaw aktualności surowcowych!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- raporty USDA

- kawa

- cukier

- kakao

- bawełna

- sok pomarańczowy

- pszenica

- kukurydza

- soja

- pozostałe rośliny oleiste

- pozostałe zboża

- wieprzowina, wołowina, drób i ryby

- nawozy sztuczne

- ropa naftowa

- gaz ziemny

- uran

- złoto

- miedź

- pozostałe metale przemysłowe

- program Surowcowe info

Ogólne informacje

- Produkcja energii i eksport produktów rolnych z Zatoki Meksykańskiej w USA zostały częściowo zakłócone w środę, a niektóre rafinerie ropy naftowej w Luizjanie spowolniły pracę przed uderzeniem huraganu Francine w ląd w dalszej części dnia, zgodnie z oficjalnymi i operatorskimi raportami.

- Brazylia poprosiła Unię Europejską o niewdrażanie przepisów w ustawie o wylesianiu pod koniec roku zgodnie z planem i poprosiła o jej zmianę, aby uniknąć szkody dla brazylijskiego eksportu.

- Już 18 września o godzinie 19:00 zapraszam na pierwszy z cyklu bezpłatnych webinarów poświęconych wyborom prezydenckim w USA! Link do darmowej rejestracji.

- Chcesz uzyskać konto fundowane w firmie proptradingowej Fintokei o wartości nawet $400 000? Skorzystaj z linku i odbierz 10% zniżki na wyzwanie!

- Raport statystyczny dla 35 instrumentów (w tym 9 surowcowych) dostępny jest w sklepie na stronie.

- Obecnie istnieje możliwość wspierania moich działań poprzez opcję „wsparcia kanału” na YouTube lub możesz „postawić mi kawę” poprzez tą stronę. Poniedziałkowe programy będą dostępne tylko dla wspierających kanał – dla pozostałych widzów będą udostępnione 24-36 godzin po premierze!

Raporty USDA

- Dane z różnych raportów USDA są przy poszczególnych surowcach.

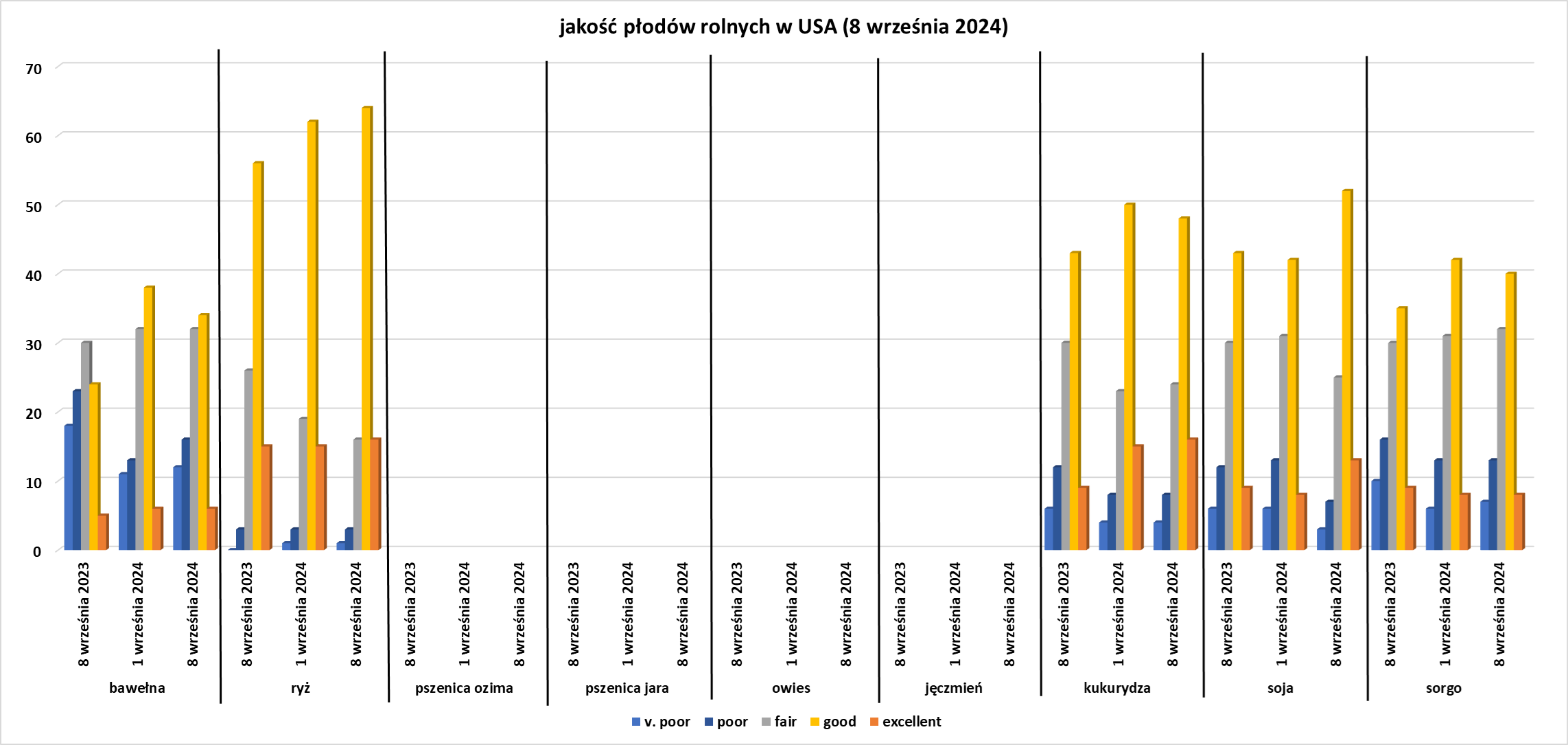

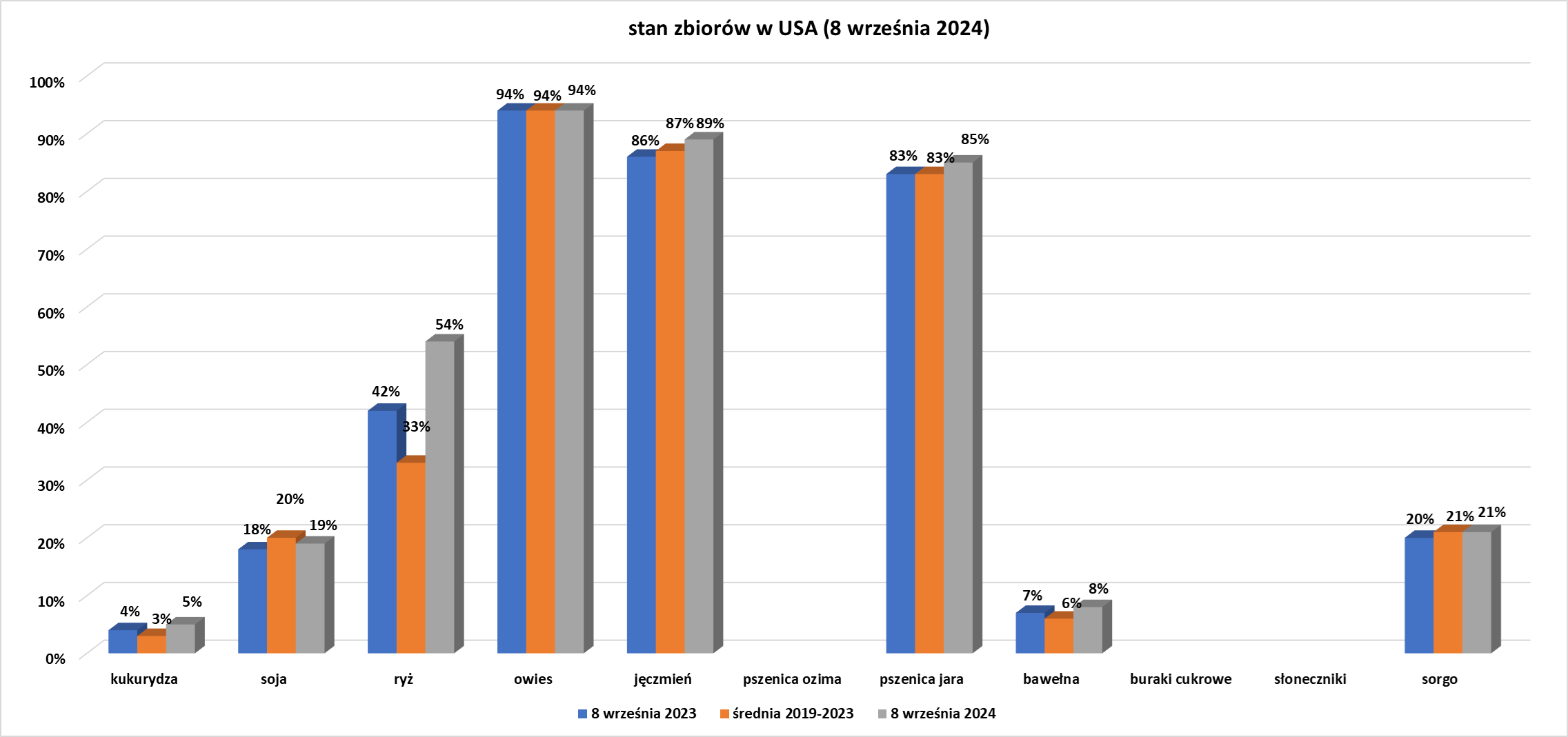

- Dane z raportu USDA Crop Progress z 9 września 2024:

Kawa

- Broker Hedgepoint Global Market poinformował w notatce, że niektórzy brazylijscy farmerzy odkładają sprzedaż kawy robusta, spodziewając się dalszego wzrostu cen. Brazylia sprzedała rekordową ilość robusty w tym roku, ponieważ dostawy z Wietnamu, największego producenta, są ograniczone.

- Oczekuje się, że deszcze powrócą do Brazylii w trzecim tygodniu września, ale dealerzy spodziewają się, że szkody spowodowane poprzednią suchą, gorącą pogodą utrzymają arabicę w przedziale 2,50-2,55 USD w tym tygodniu.

Cukier

- Analitycy Bank of America Global Research stwierdzili, że tłoczenie trzciny cukrowej w Brazylii, największym na świecie producencie i eksporterze cukru, było poniżej oczekiwań „biorąc pod uwagę suchą pogodę i niedawne pożary lasów w stanie Sao Paulo”. „Istnieją również ryzyka dla wolumenów tłoczenia trzciny cukrowej w Brazylii w sezonie 2025/26 z powodu potencjalnie suchszego okresu zbiorów i wpływu pożarów lasów na plony, szczególnie w obszarach regeneracji (trzciny cukrowej)” – powiedział bank, dodając, że większość prognoz dla cukru w Brazylii w sezonie 2024/25 uważa za zawyżone. BofA prognozuje globalny bilans cukru na niewielką nadwyżkę 650 000 ton metrycznych, co doprowadzi do wskaźnika zapasów do wykorzystania na poziomie 54,1%. Powiedział, że te podstawy powinny doprowadzić ceny do około 21-22 centów za funt. Bank dodał, że jeśli Indie zrealizują plany przekierowania 3 milionów do 4 milionów ton cukru na produkcję etanolu, globalny bilans dostaw przesunie się w kierunku deficytu wynoszącego około 3 milionów ton. BofA spodziewa się również wzrostu cen etanolu na rynku brazylijskim z powodu mniejszych zbiorów trzciny cukrowej. Biorąc pod uwagę te podstawy, bank wydał rekomendacje kupna dla firm produkujących cukier i etanol: Adecoagro, Raizen i Sao Martinho.

- Prognozy dotyczące opadów deszczu w Brazylii, największym producencie cukru na świecie, wpływają na ceny, chociaż wolumeny opadów wydają się dalekie od wystarczających, aby złagodzić obecną suszę.

- Ankieta analityków przeprowadzona przez S&P Global Commodity Insights prognozuje, że produkcja cukru w środkowej i południowej Brazylii w drugiej połowie sierpnia wyniesie 3,26 miliona ton, co oznacza spadek o 6% rok do roku. Dane od Unica powinny pojawić się w najbliższych dniach.

Kakao

- Eksporterzy szacują, że dostawy kakao do portów Wybrzeża Kości Słoniowej między 1 października a 8 września spadły o 25,8% w porównaniu z analogicznym okresem w roku ubiegłym.

- Ghana podniosła stałą cenę rynkową płaconą rolnikom uprawiającym kakao z 33 120 cedi za tonę metryczną do 48 000 cedi (3070 USD) na sezon 2024/25 (+45% s/s). Podwyżka cen jest bezprecedensowa i zacznie obowiązywać od środy, powiedział minister rolnictwa Bryan Acheampong reporterom podczas inauguracji sezonu kakao 2024/25 u drugiego co do wielkości producenta na świecie. Globalne ceny kakao były w tym roku wysokie, ponieważ choroby i niesprzyjająca pogoda w Ghanie i Wybrzeżu Kości Słoniowej, które dostarczają ponad 60% światowego kakao, głównego składnika czekolady, doprowadziły rynek do trzeciego z rzędu deficytu. Podobna podwyżka cen mogłaby zostać wprowadzona w Wybrzeżu Kości Słoniowej w przyszłym miesiącu, ponieważ oba kraje koordynują ceny skupu i dostawy kakao, aby pomóc utrzymać sektor i zwiększyć dochody rolników. Menedżer funduszu hedgingowego kakao powiedział, że nowa cena „oznacza wartość rynkową dla Ghany wynoszącą około 4715 USD za tonę, podczas gdy Ghana (kontrakty terminowe plus dyferencjały) handluje się po około 10 000 USD. Będziesz świadkiem dużego przemytu. Cocobord zmusza rolników, po raz kolejny, do wspierania swoich upraw nielegalnymi metodami”. Ghańscy rolnicy uprawiający kakao powiedzieli, że spodziewają się wzrostu plonów w sezonie 2024/2025 dzięki poprawie pogody i odnowieniu niektórych gospodarstw po chorobach i nielegalnym wydobyciu złota. Acheampong powiedział, że teraz spodziewa się, że produkcja kakao przekroczy poprzedni cel 650 000 ton metrycznych, który jest obecnie uważany za zbyt ostrożny. Dodał, że rada ds. marketingu kakao w Ghanie, Cocobod, ma wystarczająco dużo funduszy, aby kupić plony od rolników w tym sezonie, zanim rząd zdoła pozyskać pożyczkę konsorcjalną, która ma przynieść nie więcej niż 600 milionów dolarów. W poprzednim sezonie wzrost ceny w gospodarstwie nie odzwierciedlał wzrostu cen globalnych, co skłoniło niektórych rolników uprawiających kakao do sprzedaży ziaren coraz bardziej wyrafinowanym grupom przemytniczym.

Bawełna

- „Dolar mocno rośnie, zbliżając się do trzytygodniowego maksimum”, co wywiera presję na ceny bawełny, ale „po drugiej stronie jest pogoda, która stała się nieco bycza. W Zatoce jest burza tropikalna i przesuwa się w kierunku niektórych stanów, w których jest dużo otwartej bawełny” – powiedział Rogers Varner, prezes Varner Brokerage w Cleveland.

- Huragan Francine uformowała się nad wybrzeżem Luizjany, poinformowało amerykańskie Narodowe Centrum Huraganów. Większość upraw bawełny w regionie jest podatna na uszkodzenia spowodowane deszczem i wiatrem, ponieważ ich torebki nasienne się otwierają, poinformował Departament Rolnictwa Stanów Zjednoczonych.

- Bawełna w Chinach (USDA):

- Bawełna w Indiach (USDA):

- Bawełna w Brazylii (USDA):

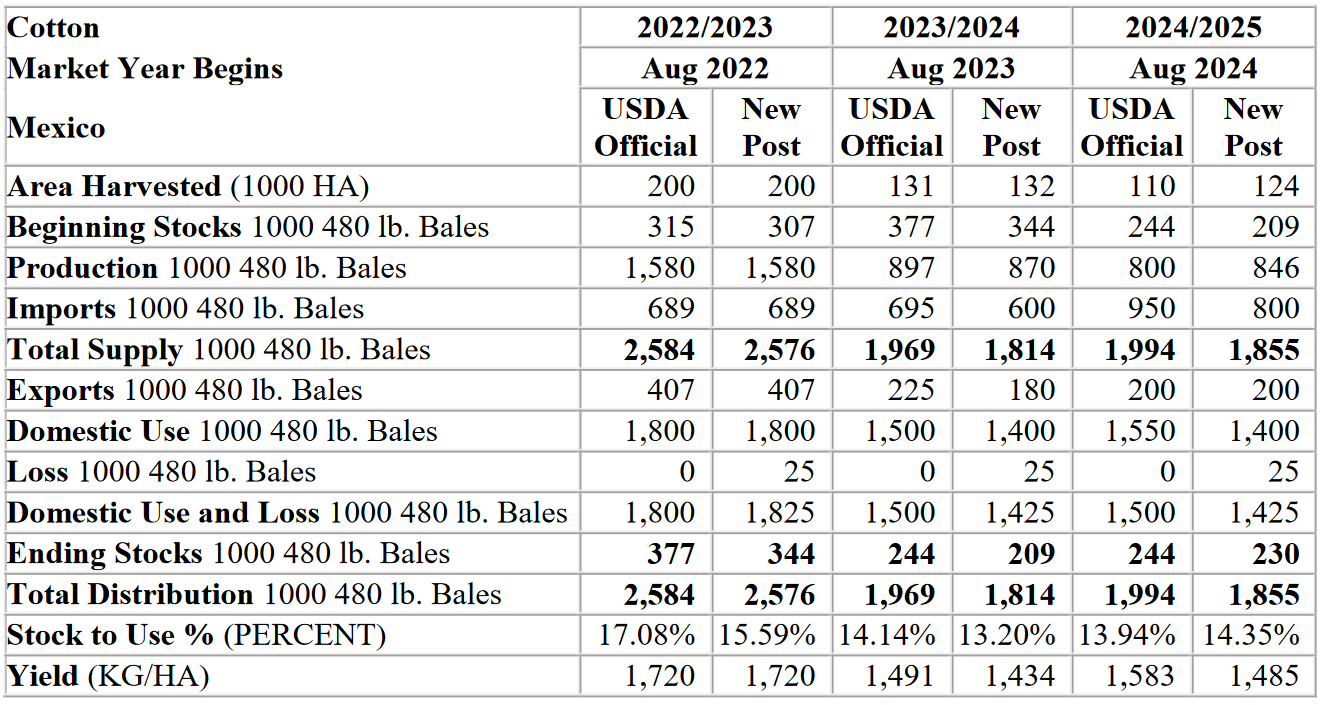

- Bawełna w Meksyku (USDA):

Sok pomarańczowy

- Szacunkowe zbiory pomarańczy w tym sezonie w głównych regionach uprawy Brazylii zostały obniżone o 7% w stosunku do prognozy z maja, ponieważ gorąca, sucha pogoda powoduje, że drzewa rodzą mniejsze owoce. Zbiory pomarańczy w regionach Sao Paulo i Minas Gerais wynoszą obecnie 215,78 mln skrzynek po 40,8 kg, czyli prawie 30% mniej niż w poprzednim sezonie. Brazylia jest największym producentem i eksporterem soku pomarańczowego na świecie, ale produkcja cytrusów z kluczowych regionów spadła w ostatnich latach z powodu niekorzystnych warunków klimatycznych i rozprzestrzeniania się zazielenienia, nieuleczalnej choroby, która zmniejsza produktywność. Ośrodek badawczy Fundecitrus uważa, że zbiory pomarańczy w sezonie 2024/25 w głównych regionach produkcji Brazylii będą najniższe od ponad 30 lat. „Warunki pogodowe przewidywane w maju na pierwsze cztery miesiące zbiorów były jeszcze gorsze (niż oczekiwano), a ilość opadów była o 31% niższa” — poinformował Fundecitrus.

Pszenica

- „Presja zbiorów na ceny pszenicy słabnie, a istnieją pewne szacunki niższej produkcji w Rosji. Dostawy pszenicy prawdopodobnie się zacieśnią w nadchodzących miesiącach” — powiedział jeden z traderów w Singapurze.

- Firma konsultingowa IKAR obniżyła prognozę zbiorów pszenicy w Rosji z 83,8 mln ton do 82,2 mln ton metrycznych, a eksport pszenicy z 44,5 mln ton do 44 mln ton metrycznych, powołując się na „bardzo niekorzystną pogodę w Wołdze, na Uralu i na Syberii”.

- Eksport pszenicy miękkiej z Unii Europejskiej od początku sezonu 2024/25 w lipcu osiągnął 4,82 mln ton metrycznych do 8 września (-23% s/s).

- Ukraiński eksport pszenicy w rozpoczętym 1 lipca sezonie 2024/25 do 11 września wyniósł 4,3 mln ton.

Kukurydza

- Argentyńscy rolnicy wybierają w tym sezonie więcej soi, ponieważ sadzenie kukurydzy zostało dotknięte suszą i obawami o choroby przenoszone przez mszyce. Według giełdy Rosario powierzchnia zasiewów w sezonie 2024/25 ma zostać zmniejszona do 8 mln hektarów (-21% s/s), ponieważ rolnicy muszą sadzić wcześnie, aby uniknąć bakterii spiroplazmy przenoszonej przez uciążliwe mszyce, co hamuje wzrost upraw. Da to plony w przedziale od 51 do 52 mln ton kukurydzy. Jednak „deszcze we wrześniu nie nadchodzą”, poinformowała giełda, a niektórzy rolnicy „wymuszają” sadzenie, ponieważ gleba centralnego regionu uprawy ma suboptymalne warunki wilgotnościowe. „Z tego powodu od teraz będziemy bardziej uzależnieni od deszczu” – podała giełda.

- Ukraiński eksport kukurydzy w rozpoczętym 1 lipca sezonie 2024/25 do 11 września wyniósł 2,5 mln ton.

Soja

- Huragan Francine zakłóciło dostawy plonów do regionu Zatoki Missisipi, odpowiadającego za około 55% eksportu soi z USA. Ostateczny wpływ Francine będzie zależał od tego, jak silna będzie burza, powiedział Steenhoek. Mając nadzieję na minimalne zakłócenia i szkody, handlowcy obserwują również, czy Francine przyniesie potrzebne opady do rzeki Missisipi w czasie, gdy niski poziom wody spowolnił transport zboża.

- Sadzenie soi w Brazylii nie rozpoczęło się jeszcze z powodu niskiej wilgotności gleby i suchej pogody, poinformowała firma konsultingowa AgRural. „Sadzenie soi zostanie opóźnione do czasu powrotu opadów do regionu. Modele prognoz nie przewidują tego we wrześniu, ale nadal pokazują powrót opadów, gdy kalendarz zmienia się na październik” — napisał w notatce dla klienta Arlan Suderman, główny ekonomista ds. towarów w StoneX.

- Brazylijskie pożary, które strawiły słomę używaną przez rolników uprawiających soję do ochrony pól przed upałem, oznaczają kolejną „pogarszającą się” porażkę dla tegorocznych upraw. Prezes Aprosoja Brasil Mauricio Buffon powiedział agencji Reuters w wywiadzie, że połacie słomy — wysuszone łodygi ziarna zebrane z poprzednich zbiorów, które zatrzymują wilgoć w glebie podczas suchej pogody — zostały spalone w pożarach. Brazylijscy rolnicy zazwyczaj zaczynają sadzić soję po pierwszych deszczach we wrześniu, a większość z nich stosuje technikę uprawy bezorkowej, która ogranicza erozję gleby i wykorzystuje słomę. W ciągu ostatnich kilku tygodni w wielu regionach Brazylii odnotowano pożary w trakcie pory suchej w kraju, które dotknęły kilka pól uprawnych, takich jak trzcina cukrowa. W zeszłym miesiącu aresztowano również kilka osób pod zarzutem wzniecenia części pożarów. Buffon powiedział, że stan Mato Grosso, największy producent soi w Brazylii, jest podobno jednym z najbardziej dotkniętych stratą słomy z powodu pożarów, podobnie jak stany Tocantins i Goias.

- Argentyńscy rolnicy wybierają w tym sezonie więcej soi, ponieważ sadzenie kukurydzy zostało dotknięte suszą i obawami o choroby przenoszone przez mszyce. Według giełdy Rosario powierzchnia zasiewów soi w sezonie 2024/25 ma wynieść 17,7 mln hektarów, co stanowi wzrost o 7,5% w porównaniu z poprzednim sezonem. Według szacunków raportu oznaczałoby to zbiory soi na poziomie od 52 mln do 53 mln ton metrycznych. Jednak „deszcze we wrześniu nie nadchodzą”, poinformowała giełda, a niektórzy rolnicy „wymuszają” sadzenie, ponieważ gleba centralnego regionu uprawy ma suboptymalne warunki wilgotnościowe. „Z tego powodu od teraz będziemy bardziej uzależnieni od deszczu” – podała giełda.

- Sucha pogoda utrzymuje się w większości amerykańskiego pasa upraw, co potencjalnie obciąża późno posadzoną soję, chociaż większość upraw zbliża się do dojrzałości.

- Soja w Indiach (USDA):

- Soja w Chinach (USDA):

Pozostałe rośliny oleiste

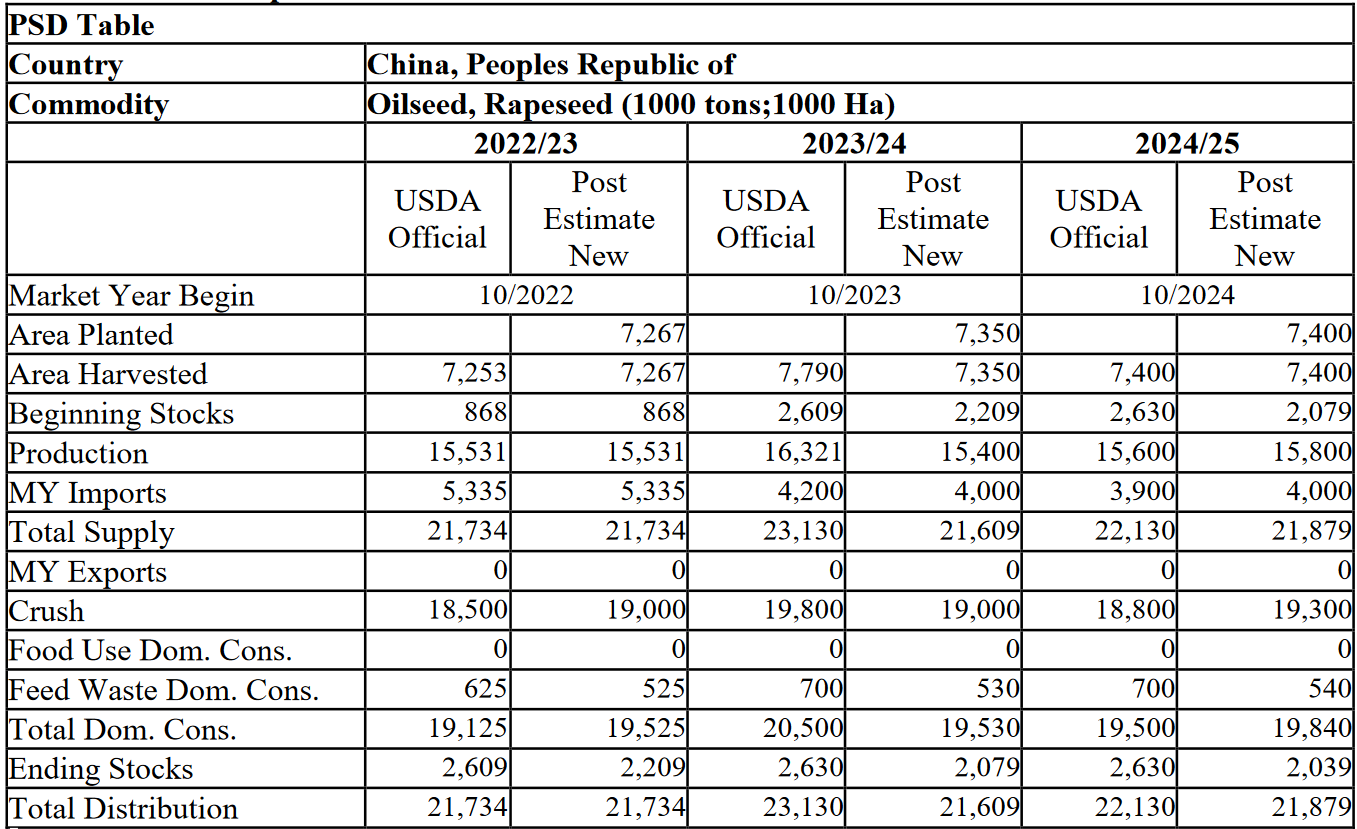

- Rzepak w Chinach (USDA):

- Słonecznik w Chinach (USDA):

- Olej palmowy w Chinach (USDA):

Pozostałe zboża

- Ukraiński eksport jęczmienia w rozpoczętym 1 lipca sezonie 2024/25 do 11 września wyniósł 1,2 mln ton.

Wieprzowina, wołowina, drób i ryby

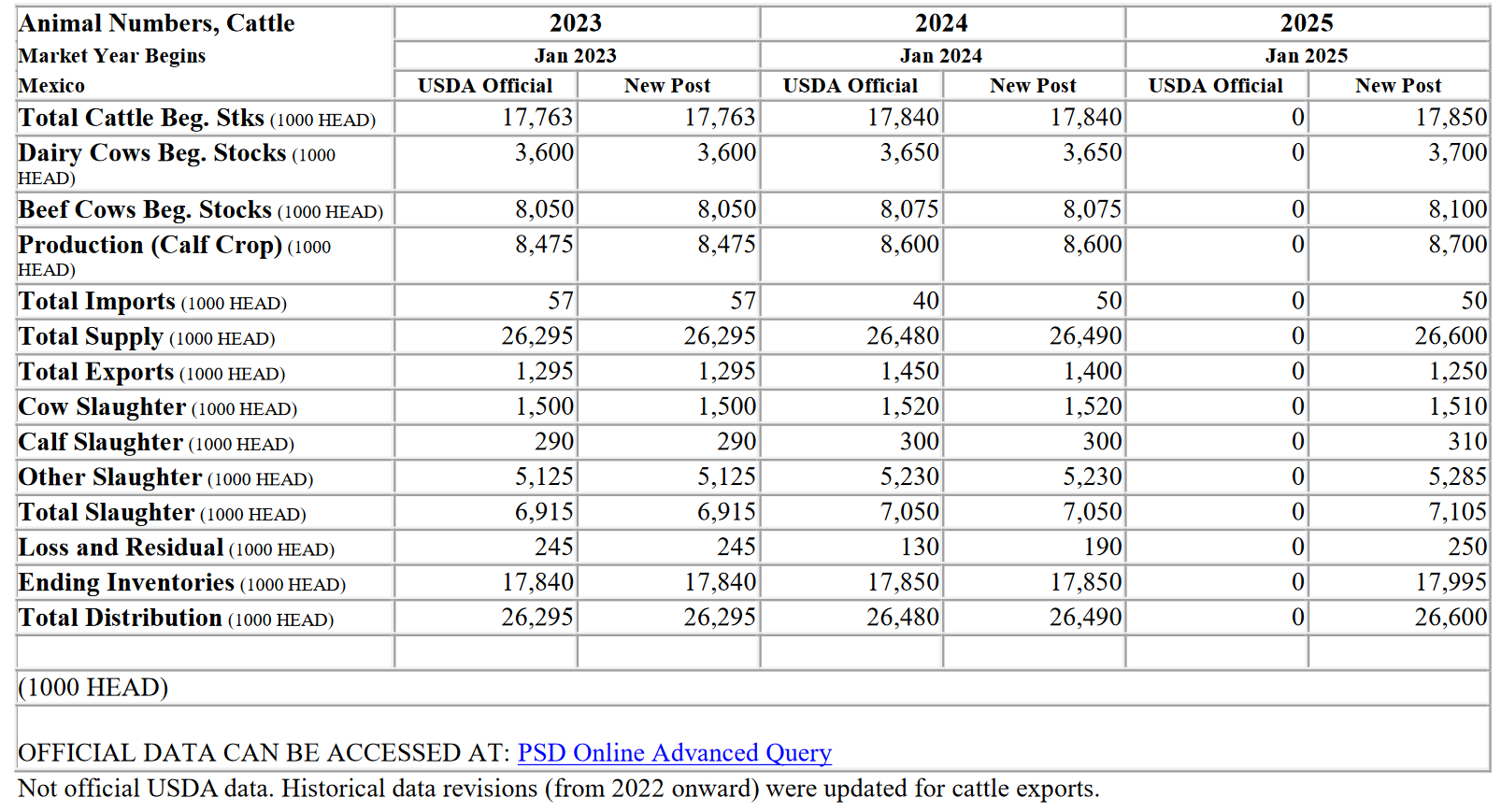

- Bydło w Meksyku (USDA):

- Wołowina w Meksyku (USDA):

- Mięso drobiowe w Meksyku (USDA):

- Mięso drobiowe w Turcji (USDA):

Nawozy sztuczne

- Australijski gigant górniczy BHP Group spodziewa się, że Brazylia stanie się jednym z trzech największych rynków dla dużego projektu potasowego, który rozwija w Kanadzie. Potas, obok azotu i fosforanu, jest podstawowym składnikiem odżywczym niezbędnym do produkcji żywności, a Brazylia jest jednym z największych dostawców żywności na świecie, ale importuje większość towarów w zakresie nawozów.

Ropa naftowa

- Huragan Francine doprowadził do wstrzymania wydobycia około 39% ropy w Zatoce Meksykańskiej (~675 tysiąca baryłek dziennie). Zatoka Meksykańska odpowiada za wydobycie 15% ropy w USA.

- Grupa OPEC+ miała rozpocząć wycofywanie ostatnich cięć o 2,2 mln baryłek dziennie od października, ale w zeszłym tygodniu zdecydowała się opóźnić plan o dwa miesiące po załamaniu się cen ropy.

- OPEC obniżył prognozę wzrostu światowego popytu na ropę naftową w 2024 r., odzwierciedlając dane otrzymane do tej pory w tym roku, a także obniżył swoje oczekiwania na przyszły rok, co oznacza drugą z rzędu korektę w dół największej grupy producentów. Światowy popyt na ropę wzrośnie o 2,03 mln baryłek dziennie (bpd) w 2024 r., w dół w stosunku do wzrostu o 2,11 mln bpd oczekiwanego w zeszłym miesiącu. Chiny odpowiadały za większość ostatniej obniżki, ponieważ OPEC obniżył swoją prognozę wzrostu Chin do 650 000 baryłek dziennie w 2024 r. z 700 000 baryłek dziennie. Zużycie ropy w drugiej co do wielkości gospodarce świata napotykało na przeciwności wynikające z wyzwań gospodarczych i przejścia na czystsze paliwa. Na przyszły rok OPEC obniżył prognozę wzrostu światowego popytu na ropę naftową w 2025 r. z 1,78 mln baryłek dziennie do 1,74 mln baryłek dziennie, co również mieści się w górnym przedziale oczekiwań branży.

- Globalny popyt na ropę ma wzrosnąć do rekordowego poziomu w tym roku, podczas gdy wzrost produkcji będzie mniejszy niż poprzednie prognozy, poinformowała amerykańska Agencja Informacji Energetycznej (EIA). EIA poinformowała, że globalny popyt na ropę ma wynieść średnio około 103,1 mln baryłek dziennie w tym roku, co jest o około 200 000 baryłek dziennie więcej niż poprzednia prognoza na poziomie 102,9 mln baryłek dziennie. Obecnie oczekuje się, że globalna produkcja wyniesie średnio 102,2 mln baryłek dziennie, co stanowi spadek w stosunku do poprzedniej prognozy 102,4 mln baryłek dziennie, ponieważ Organizacja Krajów Eksportujących Ropę Naftową (OPEC) opóźniła swój plan zwiększenia produkcji. Prognozy EIA sugerują, że globalny popyt przewyższy produkcję o około 0,9 mln baryłek dziennie w tym roku, w porównaniu z deltą 0,5 mln w poprzedniej prognozie. „Chociaż obawy rynku dotyczące wzrostu gospodarczego i popytu na ropę, zwłaszcza w Chinach, wzrosły, co spowodowało spadek cen ropy, cięcia produkcji OPEC+ oznaczają, że na świecie wydobywa się mniej ropy niż się jej zużywa” – stwierdza EIA.

- Globalni handlowcy towarami Gunvor i Trafigura przewidują, że ceny ropy mogą wahać się od 60 do 70 dolarów za baryłkę z powodu słabego popytu ze strony Chin i utrzymującej się globalnej nadpodaży. „Cykl nadwyżki podaży ropy trwa. Zakończy się, ale stanie się to w 2026 r. lub później” — powiedział Jim Burkhard, wiceprezes ds. badań w S&P Global Commodity Insights. Burkhard przewiduje, że OPEC+ zwiększy podaż ropy w przyszłym roku po raz pierwszy od 2022 r., a nawet jeśli grupa zdecyduje się tego nie robić, globalne rezerwy mocy produkcyjnych ropy, w tym ponad 5 mln baryłek dziennie na Bliskim Wschodzie, będą wywierać presję na ceny.

- Pomimo obaw o huragan Francine, średnioterminowy trend dla ropy WTI pozostaje niedźwiedzi, wspierany przez słaby popyt ze strony Chin i „obawy o strach przed słabym wzrostem” w USA, powiedział Kelvin Wong, starszy analityk rynku w OANDA.

- Zapasy ropy naftowej w USA w tygodniu do 6 września wzrosły o +0,833 mln baryłek, do 419,1 mln baryłek, prognozowano wzrost o +0,987 mln baryłek. Poniższy wykres docelowo ma pokazywać zmianę zapasów ropy w USA w ciągu ostatnich 25 tygodni:

- Amerykańskie zapasy benzyny zmieniły się w ciągu tygodnia o +2,3 mln baryłek do 221,6 mln baryłek. Prognozowano spadek o -0,1 mln baryłek. „Niedźwiedzi raport tygodniowy pokazuje spadek popytu, a popyt na benzynę jest szczególnie niski. Możliwe jest również, że zapasy produktów zostały zgromadzone przed nadchodzącym huraganem” — powiedział Josh Young, dyrektor ds. inwestycji w Bison Interests.

- Zapasy destylatów, które obejmują olej napędowy i olej opałowy, zmieniły się w ciągu tygodnia o +2,3 mln baryłek do 125,0 mln baryłek. Prognozowano zmianę o +0,3 mln baryłek.

- Wskaźnik wykorzystania rafinerii w USA w tygodniu do 23 sierpnia wyniósł 92,8% (-0,5 pp t/t).

- Amerykański eksport ropy naftowej w tygodniu do 6 września wyniósł 3,7 mln baryłek dziennie (-11,99% t/t). „Liczba importu może być zmienna z tygodnia na tydzień i może odzwierciedlać to, co dzieje się z transportem na wybrzeżu Zatoki Meksykańskiej. Podejrzewam, że w przyszłym tygodniu statystyki ulegną zmianie z powodu huraganu Francine, który przerwie przepływ tankowców przez Zatokę Meksykańską” — powiedział Andrew Lipow, prezes Lipow Oil Associates.

Gaz ziemny

- Główni nabywcy skroplonego gazu ziemnego (LNG) zwrócili uwagę na ryzyko związane z zakupem ładunków ze Stanów Zjednoczonych po decyzji administracji prezydenta Joe Bidena o wstrzymaniu zezwoleń na eksport paliwa superchłodzonego do krajów nieobjętych Umową o Wolnym Handlu. Urzędnicy z tajwańskiej CPC Corp i niemieckiej SEFE, która handluje ładunkami LNG i sprzedaje w Azji, podkreślili znaczenie niezawodności dostaw, odpowiadając na pytanie o wpływ wstrzymania eksportu ze Stanów Zjednoczonych na rynki azjatyckie. „Bardziej ufam tradycyjnym dostawcom LNG niż amerykańskim graczom LNG. Większość azjatyckich nabywców polega na tradycyjnych dostawcach LNG, którzy bardziej cenią sobie długoterminowe relacje. Kiedy masz trudności z realizacją swojego kontraktu, ludzie usiądą i porozmawiają” — powiedziała Jane Liao, wiceprezes CPC, na konferencji APPEC. Fabian Kor, wiceprezes wykonawczy ds. Azji w SEFE, powiedział, że bezpieczeństwo energetyczne jest w tym roku najwyższym priorytetem, dodając, że SEFE może nawet „nieznacznie przesadzić”, aby zapewnić dostępność. „Nie będziemy koncentrować się na dostawach, tylko dlatego, że są najtańsze w USA. Lubimy trochę dywersyfikacji dostaw geograficznych. Jeśli chodzi o USA, jesteśmy teraz dość niejednoznaczni, co oznacza, że wolimy coś bardziej stabilnego” — powiedział Kor. W kwestii dostaw rosyjskiego LNG, chińskie i indyjskie zakupy ładunków rosyjskiego LNG zapewnią równowagę na rynku. „Powiedzmy, że chińskie lub indyjskie firmy nadal będą kupować od Rosji, więc nie będą z nami konkurować na reszcie rynku” — powiedziała Liao. Joe Biden stara się zatrzymać eksport z USA ze względu na jego rzekomy negatywny wpływ na środowisko naturalne.

- Next Decade jest gotowe pójść aż do Sądu Najwyższego USA, próbując uchylić orzeczenie sądu federalnego unieważniające zatwierdzenie przez Federalną Komisję Regulacji Energetyki fazy 1 wartego 18,4 miliarda dolarów projektu Rio Grande LNG. Dyrektor generalny Matthew Schatzman powiedział, że Next Decade nie spodziewa się, że sądy wstrzymają trwającą budowę do czasu wydania ostatecznego orzeczenia. Cena akcji Next Decade spadła od sierpniowej decyzji sądu federalnego w Waszyngtonie, a Schatzman powiedział, że spadek cen jest wynikiem dodatkowych ryzyk projektowych spowodowanych orzeczeniem sądu.

- Huragan Francine ma dotrzeć do Luizjany, w której znajdują się trzy z siedmiu największych zakładów eksportujących LNG w kraju. W Zatoce Meksykańskiej wstrzymano wydobycie ~907 mln stóp sześciennych dziennie (bcfd) gazu ziemnego, co odpowiada ~49% wydobycia. Zatoka Meksykańska odpowiada za 2% wydobycia gazu w USA. Terminale LNG Cameron LNG (Sempra), Calcasieu Pass LNG (Venture Global LNG), Driftwood LNG (Tellurian) oraz Freeport LNG ograniczyły pracę przygotowując się do nadejścia huraganu.

- Wiceprezes Jane Liao z państwowej firmy energetycznej CPC Corp, stwierdził, że roczny import skroplonego gazu ziemnego na Tajwan ma wzrosnąć, ponieważ w związku z planowanym wycofywaniem energii jądrowej do 2025 r. uruchomione zostaną kolejne elektrownie gazowe. W tym roku import LNG na Tajwan może wzrosnąć z 19 mln ton w 2023 r. do około 20 mln ton. Kraj wykorzystuje 80% importu LNG do wytwarzania energii, a największym klientem jest państwowa firma użyteczności publicznej Taiwan Power Company, czyli Taipower. Tajwan w dużym stopniu opiera się na imporcie, głównie węgla i gazu ziemnego, aby zaspokoić swoje potrzeby energetyczne, chociaż podjął duże wysiłki na rzecz zwiększenia ilości energii odnawialnej, aby osiągnąć swój cel neutralności węglowej. Jest piątym co do wielkości importerem LNG w Azji. Aby zrekompensować wycofywanie energii jądrowej, Tajwan buduje elektrownie gazowe i zwiększa produkcję energii odnawialnej. „W budowie jest kilka elektrowni gazowych, które mają zostać ukończone do przyszłego roku, aby wesprzeć energię jądrową. To jest nowe zapotrzebowanie” – powiedziała Liao. 25% importu LNG na Tajwan w zeszłym roku pochodziło z dostaw krótkoterminowych lub ładunków spot, a reszta ze średnioterminowych i długoterminowych dostaw.

- Na rynku spot ograniczenia rurociągów spowodowały, że ceny gazu następnego dnia w węźle Waha w Zachodnim Teksasie spadły po raz 35. w tym roku poniżej zera. Ceny w Waha po raz pierwszy spadły poniżej zera w 2019 r. Stało się tak 17 razy w 2019 r., sześć razy w 2020 r. i raz w 2023 r.

- Tankowiec ze skroplonym gazem ziemnym objęty sankcjami USA przemieszcza się na wschód od zakładu Arctic LNG 2 wzdłuż rosyjskiej Północnej Drogi Morskiej. Według danych LSEG, Everest Energy, który w zeszłym miesiącu został objęty sankcjami USA, został załadowany LNG w zakładzie Arctic LNG 2 i obecnie płynie z Morza Karskiego do Morza Łaptiewów wzdłuż NSR, który Moskwa chce przekształcić w nowy Kanał Sueski. Trasa z Murmańska w pobliżu granicy Rosji z Norwegią do Cieśniny Beringa w pobliżu Alaski jest fizycznie trudna, często wymagająca pomocy lodołamaczy, ale mogłaby skrócić czas transportu morskiego między Europą a Azją. Ostatecznego miejsca przeznaczenia ładunku nie ujawniono. Szacunkowy czas przybycia ustalono na 19 września. Projekt Arctic LNG 2, w 60% należący do Novatek, podlega również sankcjom Zachodu z powodu konfliktu Rosji z Ukrainą. Projekt miał stać się największą rosyjską instalacją LNG o ostatecznej wydajności 19,8 mln ton metrycznych rocznie.

- Produkcja gazu w USA (z wyłączeniem Alaski) we wrześniu 2024 wynosi średnio 102,1 mld stóp sześciennych dziennie gazu ziemnego (-1,07% m/m).

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 99,4 mld stóp sześciennych (-1,1 bcfd względem piątkowej prognozy). W przyszłym tygodniu zapotrzebowanie ma wynieść 99,8 bcfd.

- Przepływ gazu do amerykańskich terminali eksportowych we wrześniu 2024 wynosi średnio 13,1 bcfd (+1,55% m/m).

- Średni eksport gazociągami do Meksyku we wrześniu 2024 wynosi 7,25 bcfd.

Uran

- Prezydent Rosji Władimir Putin powiedział, że kraj powinien rozważyć ograniczenie eksportu uranu w odwecie za sankcje Zachodu. W 2023 r. Stany Zjednoczone i Chiny znalazły się na szczycie listy rosyjskich importerów uranu, a następnie Korea Południowa, Francja, Kazachstan i Niemcy. W maju prezydent USA Joe Biden podpisał ustawę zakazującą importu wzbogaconego uranu z Rosji. Amerykański import uranu z Rosji to rynek wart około $1 mld rocznie. Rosja odpowiadała za 27% wzbogaconego uranu dostarczonego do amerykańskich komercyjnych reaktorów jądrowych w zeszłym roku. „Będzie naprawdę trudno zastąpić, zwłaszcza w krótkim okresie, w ciągu najbliższych 2-3 lat. Zachodnie firmy wzbogacające planują jedynie budowę dodatkowych mocy wzbogacania, co wymagałoby co najmniej trzech lat. Przewidujemy, że zakłady użyteczności publicznej w USA mogłyby częściowo zastąpić je, importując nisko wzbogacony uran z Chin” — powiedział analityk Citi Arkady Gevorkyan.

Złoto

- „Rynek wydaje się godzić, że Fed prawdopodobnie bardziej prawdopodobnie dokona mniejszej obniżki o 25 punktów bazowych i to było moje stanowisko przez cały czas” — powiedział Peter A. Grant, wiceprezes i starszy strateg ds. metali w Zaner Metals.

Miedź

- Obniżki stóp procentowych przez Fed pomogłyby pobudzić aktywność gospodarczą i popyt oraz obciążyć walutę USA, sprawiając, że metale wyceniane w dolarach stałyby się tańsze dla posiadaczy innych walut.

- Chilijska państwowa kopalnia miedzi Codelco poinformowała w środę, że osiągnęła wczesne porozumienia kontraktowe ze związkami zawodowymi w swoim głównym kompleksie El Teniente, a także w oddziale Ministro Hales. Porozumienia w El Teniente, jednej z największych jednostek Codelco, obejmowały rozmowy z pięcioma związkami zawodowymi, reprezentującymi prawie 3150 pracowników. Nowa umowa wejdzie w życie 1 listopada i będzie obowiązywać do 2027 roku. Andres Music, dyrektor generalny El Teniente, powiedział, że umowa wprowadzi nowe praktyki pracy, które mają zwiększyć produktywność firmy. „Codelco docenia klimat dialogu i zrozumienia, w którym prowadzono negocjacje” — stwierdziła firma w oświadczeniu, zauważając, że starała się zrównoważyć zmienne biznesowe i bezpieczeństwo z zachętami i świadczeniami dla pracowników. W Ministro Hales, mniejszym oddziale, który wyprodukował 126 000 ton miedzi w zeszłym roku, nowy trzyletni kontrakt wejdzie w życie w grudniu. Codelco nie podało szczegółów dotyczących konkretnych warunków dla żadnej z kopalni. Negocjacje związkowe w chilijskich kopalniach miedzi są uważnie obserwowane przez analityków i inwestorów od czasu strajku w zeszłym miesiącu w należącej do BHP Group kopalni Escondida, największej kopalni miedzi na świecie.

- Produkcja miedzi w Peru, trzecim co do wielkości światowym producencie kluczowego metalu przemysłowego, prawdopodobnie nie osiągnie w tym roku rządowego celu 3 milionów ton metrycznych. Produkcja jest obecnie na dobrej drodze, aby osiągnąć około 2,8 miliona ton w tym roku, powiedział wiceminister górnictwa Henry Luna. Zauważył jednak, że niektórzy górnicy mogą zwiększyć swoje szacunki produkcji na mocy nowej normy rządowej pozwalającej zakładom przetwórstwa miedzi zwiększyć swoje moce produkcyjne o 10%. „Pod koniec roku (produkcja) rośnie, ale prognozy na ten rok wynoszą 2,8 miliona ton w Peru” – powiedział Luna. Tylko w lipcu Peru wyprodukowało 222 389 ton miedzi, co stanowi spadek o 3,2% w porównaniu z rokiem poprzednim. Po latach bycia drugim co do wielkości górnikiem miedzi na świecie po Chile, Peru w zeszłym roku straciło swoją pozycję na rzecz Demokratycznej Republiki Konga.

Pozostałe metale przemysłowe

- Kontrakty terminowe na lit w Chinach spadły do nowego minimum w piątek (6 września), ponieważ niepokojące nastroje makroekonomiczne przyspieszyły trend spadkowy z powodu gwałtownego wzrostu podaży metalu wykorzystywanego głównie w pojazdach elektrycznych. Najczęściej handlowane listopadowe kontrakty terminowe na węglan litu na giełdzie Guangzhou Futures Exchange osiągnęły cenę 69 700 juanów (9835,74 USD) za tonę, najniższą od czasu wprowadzenia na rynek w lipcu ubiegłego roku. Dane pokazujące słabość działalności produkcyjnej w Stanach Zjednoczonych i Chinach nasiliły obawy gospodarcze wśród globalnych inwestorów, obciążając aktywa o większym ryzyku. Wspierany przez państwo dom badawczy Antaike prognozuje, że w tym roku globalna nadwyżka zasobów litu wyniesie blisko 200 000 ton. Chiny, odpowiadające za około dwie trzecie światowej produkcji chemicznej litu, odnotowały znaczny wzrost produkcji w tym roku w związku z uruchomieniem nowych projektów, głównie taniej solanki we wschodnim regionie Qinghai. Miesięczna produkcja, szacowana przez dostawcę informacji Mysteel, wzrosła do 65 500 i 60 900 ton odpowiednio w lipcu i sierpniu, co stanowi wzrost o ponad 40 procent w porównaniu z analogicznym okresem rok wcześniej. Wyższy popyt we wrześniu i październiku powinien zapewnić rynkowi pewne wsparcie, zanim nastąpią dalsze spadki w czwartym kwartale, powiedział Zhang Weixin, analityk w China Futures. W lipcu sprzedaż pojazdów elektrycznych i hybrydowych w Chinach po raz pierwszy przekroczyła 50 proc. całkowitej sprzedaży samochodów, mimo że ogólna sprzedaż samochodów spadła.

- Anglo American zatrudniło doradcę by sprzedać swoje aktywa niklowe w Brazylii. To kolejny krok restrukturyzacyjny firmy.

- Prezydent Rosji Władimir Putin powiedział, że kraj powinien rozważyć ograniczenie eksportu tytanu i niklu w odwecie za sankcje Zachodu. W telewizyjnych komentarzach powiedział, że takie ograniczenia można wprowadzić również w przypadku innych towarów i zauważył, że Rosja jest głównym producentem gazu ziemnego, diamentów i złota. Powiedział jednak, że nie trzeba podejmować środków „jutro” i nie mogą one wyrządzić szkody samej Rosji. „Rosja jest liderem w zakresie rezerw szeregu strategicznych surowców: w przypadku gazu ziemnego stanowi to prawie 22% światowych rezerw, w przypadku złota – prawie 23%, w przypadku diamentów – prawie 55%” – powiedział Putin. „Proszę spojrzeć na niektóre rodzaje towarów, które dostarczamy na rynek światowy… Może powinniśmy pomyśleć o pewnych ograniczeniach – uran, tytan, nikiel. Po prostu nie możemy zrobić nic, co mogłoby zaszkodzić nam samym” – powiedział premierowi Michaiłowi Miszustinowi. Rosja jest domem dla Nornickel, największego na świecie producenta rafinowanego niklu. Jest głównym dostawcą niklu do Chin i Europy. Rosja jest również trzecim co do wielkości producentem gąbki tytanowej na świecie, która jest przetwarzana na metal do zastosowań przemysłowych w przemyśle lotniczym, morskim i samochodowym, ale ma własne niskie rezerwy minerałów tytanowych. Największy rosyjski producent gąbek tytanowych VSMPO-Avisma, częściowo należący do objętego sankcjami konglomeratu zbrojeniowego Rostec, dostarczał tytan zarówno Boeingowi, jak i Airbusowi przed wojną na Ukrainie. Kanada objęła VSMPO-Avisma sankcjami, ale przyznała Airbusowi zwolnienie, które pozwala mu używać rosyjskiego tytanu w swojej produkcji. Boeing przestał kupować tytan z Rosji niecałe dwa tygodnie po rozpoczęciu wojny z Ukrainą w 2022 roku. Dane rosyjskich organów celnych pokazują, że Stany Zjednoczone nadal kupują rosyjski tytan, ale największymi nabywcami są Francja, Chiny i Niemcy.

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube w poniedziałki i czwartki:

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.