BP plc|CATL|Cheniere Energy Inc|Chevron|Chiny|CNOOC Ltd|ConocoPhillips|cukier|FED|gaz ziemny|Glencore|kakao|kawa|kukurydza|lit|Lukoil|metale przemysłowe|miedź|newsy krajowe|olej sojowy|OPEC|platyna|pozostałe rośliny oleiste|pszenica|ropa naftowa|Rosneft|rzepak|Shell PLC|słoneczniki|soja|sok pomarańczowy|spółki surowcowe|TotalEnergies|uran|USA|złoto

aktualności surowcowe – 3 listopada 2025: OPEC+ wstrzymuje zwiększanie limitów produkcji ropy naftowej!

Po krótkiej przerwie zapraszam na kolejny zestaw aktualności surowcowych!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- kawa

- cukier

- kakao

- sok pomarańczowy

- pszenica

- kukurydza

- soja

- pozostałe rośliny oleiste

- ropa naftowa

- gaz ziemny

- uran

- złoto

- platyna i pallad

- miedź

- pozostałe metale przemysłowe

- Stany magazynowe metali przemysłowych

- program Surowcowe info

Ogólne informacje

- Prezydent USA Donald Trump poinformował, że uzgodnił z prezydentem Xi Jinpingiem obniżenie ceł nałożonych na Chiny w zamian za zaostrzenie przez Pekin przepisów dotyczących nielegalnego handlu fentanylem, wznowienie zakupów soi przez USA i utrzymanie płynności eksportu pierwiastków ziem rzadkich. Rozmowy twarzą w twarz Trumpa z Xi w południowokoreańskim mieście Busan, pierwsze od 2019 roku, były zwieńczeniem burzliwej podróży po Azji, podczas której Trump chwalił się również przełomami w handlu z Koreą Południową, Japonią i krajami Azji Południowo-Wschodniej. „To było niesamowite spotkanie” – powiedział Trump reporterom na pokładzie Air Force One, oceniając rozmowy na „12/10”. Trump zapowiedział, że cła na chiński import zostaną obniżone z 57% do 47%, poprzez zmniejszenie o połowę, do 10%, stawki cła związanego z handlem prekursorami fentanylu. Xi będzie „bardzo ciężko pracował, aby powstrzymać napływ” fentanylu, śmiertelnego syntetycznego opioidu, który jest główną przyczyną zgonów z powodu przedawkowania w Ameryce. Chiny zgodziły się wstrzymać ogłoszone w tym miesiącu kontrole eksportu pierwiastków ziem rzadkich, pierwiastków odgrywających kluczową rolę w samochodach, samolotach i broni, które stały się najpotężniejszym narzędziem nacisku Pekinu w wojnie handlowej ze Stanami Zjednoczonymi. Wstrzymanie miałoby potrwać rok, poinformowało chińskie Ministerstwo Handlu w oświadczeniu. Dodano również, że obie strony osiągnęły konsensus w sprawie rozszerzenia handlu produktami rolnymi i będą pracować nad rozwiązaniem problemów związanych z aplikacją do krótkich filmów TikTok, którą Trump chce przejąć pod kontrolę USA. „Reakcja rynków była ostrożna, w przeciwieństwie do entuzjastycznego podejścia Trumpa do spotkania” – powiedział Besa Deda, główny ekonomista firmy doradczej William Buck w Sydney. Spośród głównych partnerów handlowych USA, jedynie Brazylia i Indie nadal podlegają wyższym taryfom celnym. Spotkanie prezydentów trwało ponad półtorej godziny. „Rozwój i odrodzenie Chin nie są sprzeczne z celem prezydenta Trumpa, jakim jest »Uczynienie Ameryki znów wielką«” – powiedział Xi. Prezydenci zgodzili się również wstrzymać opłaty portowe odwetowe za transport morski, mające na celu zniweczenie dominacji w budownictwie okrętowym, transporcie morskim i logistyce. Biały Dom zasygnalizował, że ma nadzieję, iż szczyt będzie pierwszym z kilku spotkań przywódców w nadchodzącym roku. Trump zapowiedział, że uda się do Chin w kwietniu, zanim przyjmie Xi w Stanach Zjednoczonych. Chińskie media państwowe przedstawiły spotkanie z Trumpem jako triumf polityki Xi. „Mamy pewność siebie i możliwości, by stawić czoła wszelkim ryzykom i wyzwaniom” – cytuje jego słowa oficjalna agencja informacyjna Xinhua. Osiągnięte porozumienie zasadniczo przywraca stosunki do stanu sprzed ofensywy Trumpa w „Dniu Wyzwolenia” w kwietniu, która wywołała eskalację konfliktu handlowego. Analitycy twierdzą jednak, że może to być jedynie kruchy rozejm w wojnie handlowej, której przyczyny wciąż nie zostały wyjaśnione.

- Sąd, którego konserwatywna większość 6 do 3 poparła Trumpa w szeregu ważnych decyzji w tym roku, rozpatruje apelację jego administracji po tym, jak sądy niższej instancji orzekły, że republikański prezydent przekroczył swoje uprawnienia, nakładając szeroko zakrojone cła na mocy federalnej ustawy przeznaczonej na sytuacje nadzwyczajne. „Przez dziesięciolecia nasz kraj był rabowany, plądrowany, gwałcony i grabiony przez narody bliskie i dalekie, zarówno przyjaciół, jak i wrogów” – powiedział Trump, ogłaszając w kwietniu wprowadzenie szeroko zakrojonych wzajemnych ceł na mocy tej ustawy. „Wzajemnie – to znaczy, że oni robią nam, a my im” – dodał Trump. Sekretarz Skarbu USA Scott Bessent powiedział, że oczekuje, iż Sąd Najwyższy utrzyma w mocy cła oparte na IEEPA. Ale jeśli cła zostaną zniesione, jak powiedział Bessent w wywiadzie, administracja po prostu przejdzie na inne uprawnienia celne, w tym na Sekcję 122 Ustawy o handlu z 1974 roku, która zezwala na szerokie cła w wysokości 15% przez 150 dni w celu złagodzenia nierównowagi handlowej. Bessent powiedział, że Trump może również powołać się na Sekcję 338 Ustawy o taryfach z 1930 roku, ustawę, która zezwala na cła do 50% na kraje dyskryminujące handel z USA. „Powinniście założyć, że zostaną” – powiedział Bessent o cłach Trumpa. „Ta administracja jest przekonana, że cła stanowią fundament polityki gospodarczej, a firmy i branże powinny odpowiednio planować swoje działania” – powiedział Tim Brightbill, współprzewodniczący kancelarii prawnej Wiley Rein zajmującej się prawem handlowym w Waszyngtonie.

- Invest Cuffs 2026 już 20 i 21 marca w Krakowie! Największa konferencja inwestycyjna w naszym regionie z kolejnymi setkami godzin prelekcji i debat! Z kodem rabatowym prywatnyinwestor macie 10% zniżki na bilety dostępne na tej stronie (jeszcze w niższych cenach!)

- Chcesz uzyskać konto fundowane w firmie proptradingowej Fintokei o wartości nawet $400 000? Skorzystaj z linku i odbierz 10% zniżki na wyzwanie!

- Obecnie istnieje możliwość wspierania moich działań poprzez opcję „wsparcia kanału” na YouTube lub możesz „postawić mi kawę” poprzez tą stronę. Poniedziałkowe programy będą dostępne tylko dla wspierających kanał – dla pozostałych widzów będą udostępnione 24-36 godzin po premierze!

Kawa

- Palarnie kawy w Stanach Zjednoczonych wyczerpują swoje zapasy, oczekując na wynik trwających negocjacji handlowych między USA a Brazylią, które mogą zadecydować o tym, czy będą musiały płacić znacznie wyższe ceny za alternatywne źródła kawy. Kawa brazylijska, która stanowi jedną trzecią ziaren spożywanych przez największego konsumenta kawy na świecie, jest wypierana z rynku amerykańskiego od sierpnia, kiedy to administracja prezydenta USA Donalda Trumpa nałożyła 50% cło importowe na brazylijskie ziarna. Trump oskarżył Sąd Najwyższy Brazylii o niesprawiedliwe traktowanie swojego sojusznika, byłego prezydenta Jaira Bolsonaro i nałożył 50% cło. Cło handlowe na kawę i inne brazylijskie towary było powszechnie postrzegane jako kara dla rządu lewicowego prezydenta Brazylii Luiza Inacio Luli da Silvy, następcy Bolsonaro. Bolsonaro został później uznany za winnego zorganizowania zamachu stanu. Niektóre palacze musiały zapłacić 50% cło na dostawy brazylijskiej kawy, które były już zarezerwowane w momencie ogłoszenia nowego cła importowego. Inne wysyłają kawę przeznaczoną dla Stanów Zjednoczonych do innych krajów, aby uniknąć ceł. „Chodzi o to, że te cła nie mają nic wspólnego z wzajemnością ani handlem, mają charakter karny, polityczny i osobisty. To sprawa między Trumpem a Lulą. Brazylia nie płaci, płacę ja – ja i moi klienci” – powiedział Steven Walter Thomas, właściciel amerykańskiej firmy importującej Lucatelli Coffee. Firma Lucatelli Coffee załadowała brazylijską kawę o wartości 720 000 dolarów, gdy nowe cło już obowiązywało. Po dostarczeniu kawy firma przechowywała ją w Jacksonville na Florydzie w składzie celnym, gdzie ładunek może być tymczasowo przechowywany bez płacenia cła importowego. Jeśli jednak Lucatelli zdecyduje się sprzedać ją w Stanach Zjednoczonych, będzie musiał uiścić 50% cła importowego. Firma testuje inne kawy, które mogłyby zastąpić brazylijskie ziarna w swoich mieszankach, powiedział Kapos, ale to wiązałoby się z wyższymi kosztami. Ceny alternatyw dla kawy brazylijskiej, w tym ziaren kolumbijskich, meksykańskich i środkowoamerykańskich, wzrosły nawet o 10% od czasu ogłoszenia przez Stany Zjednoczone 9 lipca cła z powodu zwiększonego popytu, podczas gdy ceny ziaren brazylijskich spadły o około 5%. Ceny kawy detalicznej w USA stale rosną od zeszłego roku, kiedy to globalne ceny kawy wzrosły o 70%, i mają nadal rosnąć z powodu ograniczeń podaży. Ceny kawy mielonej i palonej w sklepach spożywczych w USA wzrosły we wrześniu o 41% w porównaniu z rokiem poprzednim, osiągając średnio 9,14 dolara za funt, według danych Biura Statystyki Pracy, co przyczyniło się do wzrostu lokalnej inflacji cen żywności. Handlarze uważają, że poziom zapasów w USA stanie się krytyczny około grudnia. „Myślę, że mają teraz około 4 milionów worków zapasów. Do grudnia będzie ich 2,5-3 miliony, co jest bliskie minimalnemu poziomowi” – powiedział europejski trader. Stany Zjednoczone zużywają około 25 milionów 60-kilogramowych worków rocznie, a Brazylia zazwyczaj dostarcza około 8 milionów takich worków.

- Nadmierne opady deszczu w Wietnamie mogą negatywnie odbić się na perspektywach zbiorów robusty z tym kraju.

- Rainforest Alliance informuje, że na dzień 3 listopada wydanych jest 737 licencji EUDR dla upraw kawy na świecie (+1,36% t/t). Spora część licencji to grupy/spółdzielnie niewielkich farm. Unia Europejska opóźniła (po raz drugi) wejście EUDR w życie.

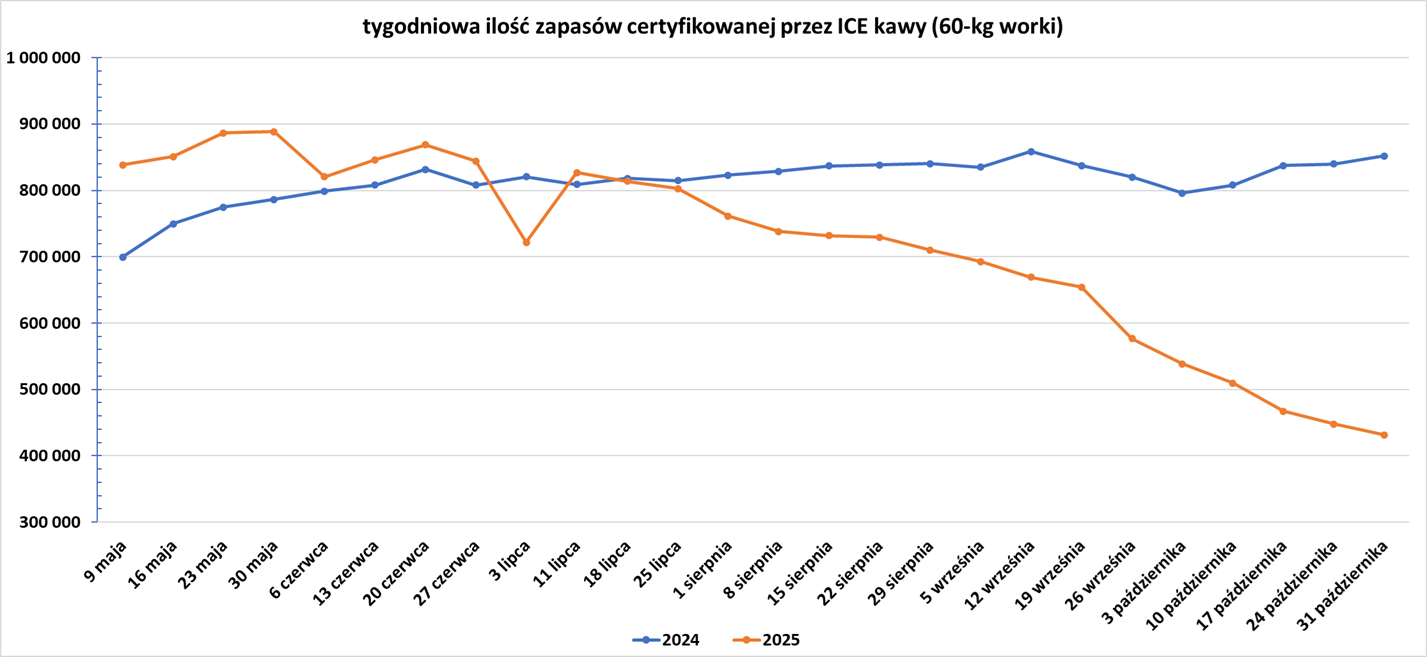

- Zapasy kawy w magazynach ICE spadły 16. tydzień z rzędu (-16,05k t/t), w poprzednim sezonie zmiana wynosiła +12,15k t/t. Zapasy są w tym sezonie niższe o -49,33% s/s. Na ocenę jakości oczekuje 3,96 tysięcy worków (+0,34k t/t).

Cukier

- Produkcja cukru w kluczowym regionie środkowo-południowym Brazylii w pierwszej połowie października ma wzrosnąć o 0,6%, według badania S&P Global Commodity Insights. Cukier jest pod presją rosnących prognoz nadwyżek, spadających cen energii, sprzyjającej pogody w kluczowych regionach produkcji cukru oraz plotek o tym, że brazylijscy rolnicy wciąż mają dużo cukru do sprzedania.

- Dealerzy poinformowali, że zbiory trzciny cukrowej w północnych regionach Brazylii rozpoczęły się powoli z powodu deszczowej pogody w sierpniu i wrześniu, podczas gdy w regionie środkowo-południowym nadal zamykano młyny na ten fragment sezonu. Jednak ogólne dane fundamentalne pozostały pesymistyczne, z perspektywą znacznej globalnej nadwyżki w sezonie 2025/26. „Chociaż tendencja spadkowa słabnie, trend pozostaje zdecydowanie niższy” – napisał broker Sucden Financial.

Kakao

- Producent czekolady Mondelez obniżył swoją roczną prognozę zysku po spadku wolumenu sprzedaży w trzecim kwartale, co jest miarą popytu.

- Dostawy kakao do portów w Wybrzeżu Kości Słoniowej między 27 października a 2 listopada dostarczono łącznie około 90 000 ton, w porównaniu z 80 000 ton w tym samym tygodniu poprzedniego sezonu. Jednak sumaryczne dostawy w rozpoczętym 1 października sezonie 2025/26 są o -16,7% niższe.

- Rainforest Alliance informuje, że na dzień 3 listopada wydanych jest 533 licencji EUDR dla upraw kakao na świecie (+5,34% t/t). Spora część licencji to grupy/spółdzielnie niewielkich farm. Unia Europejska opóźniła (po raz drugi) wejście EUDR w życie.

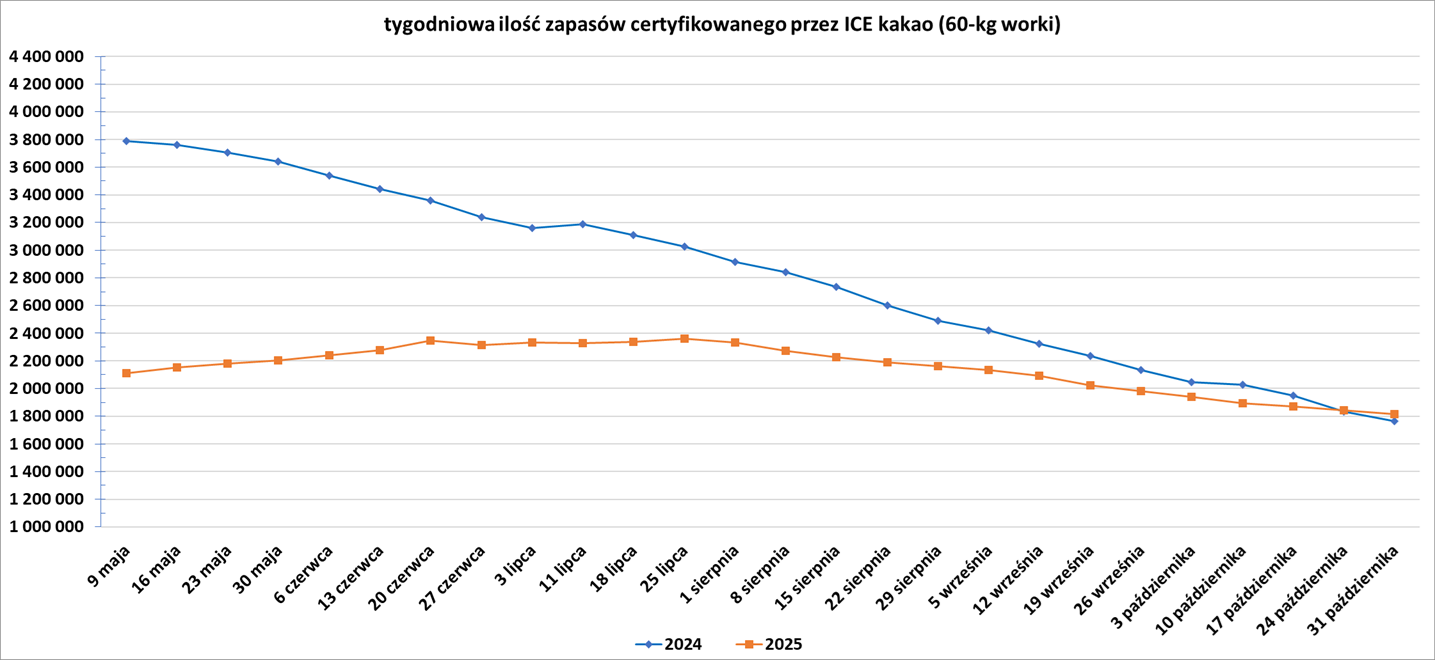

- Zapasy kakao w magazynach ICE spadły 14. tydzień z rzędu (-28,1k t/t), w poprzednim sezonie zmiana wynosiła -70,3k t/t. Zapasy są w tym sezonie o +2,98% s/s wyższe.

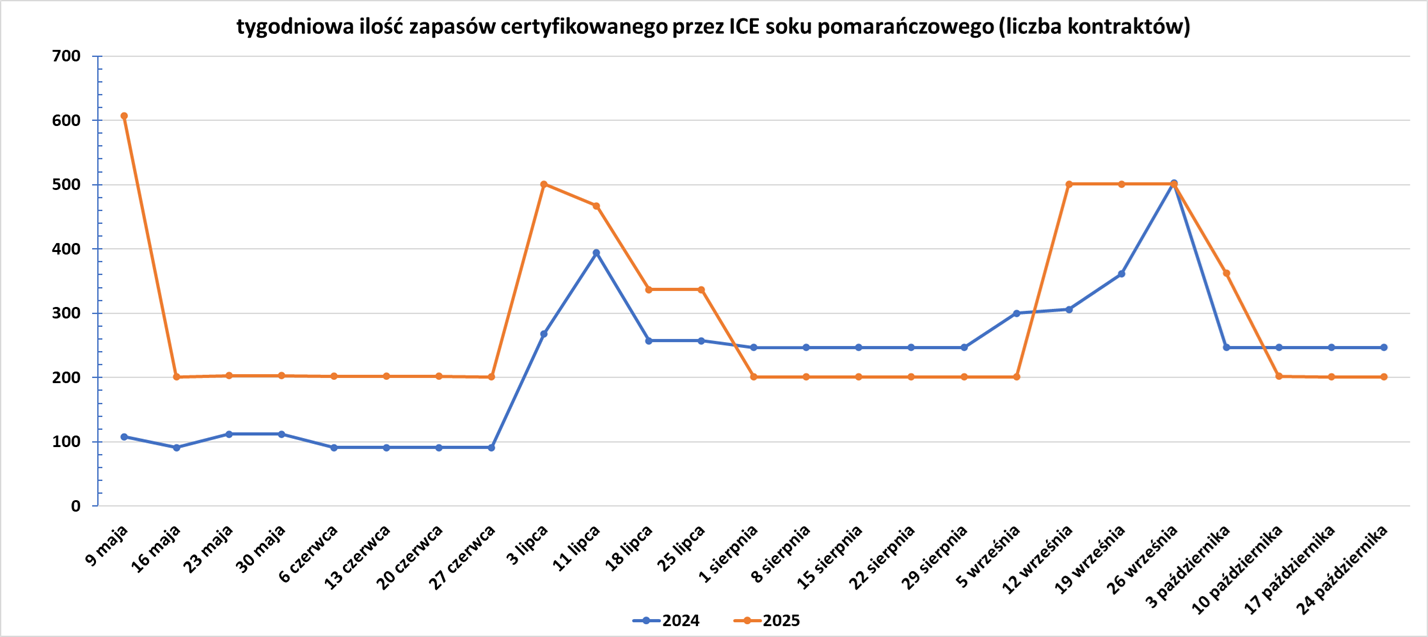

Sok pomarańczowy

- Zapasy soku pomarańczowego w magazynach ICE:

Pszenica

- Ceny pszenicy wzrosły w związku z nadzieją na wznowienie zakupów przez Chiny, a ceny kukurydzy umocniły się, podążając za wzrostem cen soi. „Doniesienia o zainteresowaniu Chin amerykańską soją, a prawdopodobnie również pszenicą, wydają się dziś rano podnosić ceny” – podała w notatce firma zajmująca się danymi surowcowymi CM Navigator.

Kukurydza

- Zasiewy pierwszej w Brazylii kukurydzy w sezonie 2025/26 osiągnęły 60% przewidywanego obszaru w kluczowym regionie środkowo-południowym, co mniej więcej odpowiada areałowi obsianemu rok temu (59%).

Soja

- Sekretarz Skarbu USA Scott Bessent poinformował, że Chiny zgodziły się kupić 12 milionów ton amerykańskiej soi w bieżącym sezonie do stycznia i zobowiązały się do zakupu 25 milionów ton rocznie przez kolejne trzy lata w ramach szerszej umowy handlowej. Bessent poinformował, że inne kraje Azji Południowo-Wschodniej zgodziły się kupić kolejne 19 milionów ton amerykańskiej soi, ale nie określił ram czasowych tych zakupów. „Zatem nasi wielcy farmerzy soi, których Chińczycy wykorzystali jako pionki polityczne – to odpada i powinni prosperować w nadchodzących latach” – powiedział Bessent w programie „Mornings with Maria” stacji Fox Business Network. W 2024 roku Stany Zjednoczone wyeksportowały do Chin prawie 27 milionów ton soi. Ale Even Rogers Pay, dyrektor w Trivium China z siedzibą w Pekinie, stwierdziła, że umowa w praktyce stanowi powrót do normalności w zakresie eksportu soi z USA do Chin. Johnny Xiang, założyciel firmy AgRadar Consulting z siedzibą w Pekinie, powiedział: „Kupujący komercyjnie wciąż czekają na więcej szczegółów – czy Chiny obniżą cło na amerykańską soję z 20% do 10%, czy też całkowicie je zniosą. Jeśli cło nie zostanie całkowicie zniesione, kupcy komercyjni będą mieli niewielką motywację do kupowania amerykańskiej soi”. Chiny, największy na świecie nabywca soi i główny rynek zbytu dla amerykańskich rolników, przekształciły swój ogromny apetyt na amerykańskie uprawy w potężną kartę przetargową w wojnie handlowej. W obliczu 23% ceł importowych na soję po rundach wzajemnych ceł, chińscy nabywcy w dużej mierze unikali jesiennych zbiorów w USA, zwracając się zamiast tego do dostawców z Ameryki Południowej. Od czasu wojny handlowej pierwszej administracji Trumpa Chiny zdywersyfikowały źródła importu soi. W 2024 roku Chiny kupowały około 20% soi ze Stanów Zjednoczonych, w porównaniu z 41% w 2016 roku.

- Chińscy importerzy soi zintensyfikowali w ostatnich dniach zakupy brazylijskich ładunków, ponieważ ceny w Ameryce Południowej spadły w oczekiwaniu, że umowa handlowa między USA a Chinami doprowadzi do wznowienia sprzedaży soi z USA największemu importerowi na świecie. Kupujący zarezerwowali 10 ładunków brazylijskiej soi na grudzień i 10 na marzec-lipiec, a ceny południowoamerykańskie są obecnie podawane poniżej ofert na ładunki z USA. W ostatnich tygodniach brazylijska soja była notowana po wyższych cenach niż dostawy z USA, ponieważ wysokie chińskie cła ograniczyły popyt na amerykańską soję. „Brazylia jest teraz tańsza niż amerykańskie kraje Zatoki Meksykańskiej, a kupujący korzystają z tej okazji, aby zarezerwować ładunki. Od zeszłego tygodnia obserwujemy wzrost popytu na brazylijską soję” – powiedział trader z międzynarodowej firmy zarządzającej zakładami przetwórstwa nasion oleistych w Chinach. Pekin zgodził się na rozszerzenie handlu rolnego z Waszyngtonem po spotkaniu prezydenta USA Donalda Trumpa z chińskim przywódcą Xi Jinpingiem w Korei Południowej w ostatnim tygodniu października. „Słyszeliśmy o tym ze strony USA, ale niewiele się zmieniło od Chin. Nie możemy podejmować decyzji handlowych, dopóki Chiny nie powiedzą, że zniosły cło na amerykańską soję” – powiedział drugi trader z globalnej firmy handlowej. Chińska państwowa firma COFCO dokonała w zeszłym tygodniu pierwszych zakupów z tegorocznych zbiorów w USA, kupując trzy ładunki. „Rynek oczekuje, że Chiny obniżą cła na amerykańską soję i zakupią jej duże ilości” – powiedział trader z Singapuru.

- Zasiewy soi w Brazylii w sezonie 2025/26 osiągnęły 30 października 47% przewidywanego obszaru, w porównaniu z 36% tydzień wcześniej, ale pozostają w tyle za 54% rok wcześniej z powodu nieregularnych opadów.

Pozostałe rośliny oleiste

- Uprawy rzepaku rozwijają się dobrze w głównych krajach produkujących w Unii Europejskiej. Areał upraw jest szacowany na 6,46 mln hektarów w sezonie 2026/27 (+7% s/s; +11% względem średniej 5-letniej). Sprzyjająca pogoda sprzyjała w tym roku siewom zbóż ozimych w UE, a wczesny siew rzepaku zwiększył powierzchnię zasiewów dzięki lepszym marżom niż w przypadku zbóż, których ceny gwałtownie spadły w tym sezonie. Rzepak, wykorzystywany głównie do produkcji oleju roślinnego, paszy dla zwierząt i biodiesla, jest największą uprawą roślin oleistych w UE. Wiodącymi producentami są Francja, Niemcy i Polska. W Rumunii, kolejnym dużym producencie, deszcze na początku października spadły zbyt późno, co spowodowało konieczność ponownego obsiania niektórych pól. Oczekuje się również, że zasiewy słonecznika i soi, które odbywają się wiosną, wzrosną przed przyszłorocznymi zbiorami. Expana prognozuje, że powierzchnia zasiewów słonecznika w sezonie 2026/27 wyniesie 4,69 mln hektarów (+1% s/s).

Ropa naftowa

- Shell odnotował kwartalny spadek zysków o 10%, jednak przebił oczekiwania, dzięki lepszym wynikom handlowym w swoim ogromnym segmencie gazowym. Shell, największy na świecie trader skroplonego gazu ziemnego, utrzymuje tempo skupu akcji o wartości 3,5 mld USD. Skupy akcji własnych Shell przekroczyły 3 mld USD w ciągu ostatnich 16 kwartałów. Do końca roku firma skupi ponad jedną czwartą swoich akcji w ciągu czterech lat. Skupy, wraz z 2,1 mld USD dywidend, podnoszą wypłaty dla akcjonariuszy Shell w ciągu ostatnich czterech kwartałów do 48% przepływów pieniężnych z działalności operacyjnej, mieszcząc się w docelowym przedziale firmy od 40% do 50%. Skorygowany zysk netto Shella spadł do 5,4 mld USD w kwartale kończącym się 30 września, ale przekroczył 5,09 mld USD oczekiwane przez analityków w ankiecie przeprowadzonej przez firmę. Shell odnotował kwartalne przepływy pieniężne z działalności operacyjnej w wysokości 12,2 mld USD, w porównaniu z 14,7 mld USD rok wcześniej. Wskaźnik zadłużenia (lewarowania) Shell, czyli wskaźnik zadłużenia do kapitału własnego z uwzględnieniem leasingu, nieznacznie spadł w porównaniu z poprzednim kwartałem, ale wzrósł do około 19% z 16% w ubiegłym roku.

- Skorygowany zysk netto za Q3 2025 francuskiego giganta TotalEnergies spadł do 4,0 mld USD z 4,1 mld USD rok wcześniej. Spełniło to oczekiwania analityków, zgodnie z konsensusem opracowanym przez LSEG, ponieważ wyższa produkcja w sektorze wydobywczym i lepsze marże rafinacji ropy naftowej częściowo zrównoważyły niższe ceny ropy. Wskaźnik zadłużenia TotalEnergies, z uwzględnieniem leasingu, nieznacznie spadł w porównaniu z poprzednim kwartałem, ale wzrósł z 18% w ubiegłym roku.

- Państwowa rafineria Indian Oil (IOC) poszukuje więcej ropy z Ameryki, podczas gdy Mangalore Refinery and Petrochemicals (MRPL) kupiła ropę z Abu Zabi, aby zastąpić ropę rosyjską. Wiele indyjskich rafinerii wstrzymało nowe zamówienia na rosyjską ropę po tym, jak Stany Zjednoczone nałożyły w zeszłym tygodniu sankcje na dwóch największych producentów w Moskwie, a niektóre z nich zwróciły się na rynek spot w poszukiwaniu alternatyw. MRPL kupiło 2 miliony baryłek ropy Abu Zabi Murban od Glencore w przetargu ogłoszonym w grudniu, aby zastąpić dostawy rosyjskie. Indyjska rafineria HPCL-Mittal Energy Ltd poinformował, że również zaprzestała zakupów rosyjskiej ropy. IOC zaprosił do składania ofert wstępnych na 24 miliony baryłek ropy naftowej z Ameryki na pierwszy kwartał 2026 roku. W przetargu biorą udział zarówno ładunki ropy naftowej o niskiej, jak i wysokiej zawartości siarki. Indian Oil, największa rafineria w kraju, chce ocenić zainteresowanie rynku i wybrać sprzedawców w przypadku konieczności zakupu ropy z Ameryki. Oddzielnie, MKOl kupiło 2 miliony baryłek ropy naftowej z Afryki Zachodniej od Exxon Mobil. Zakup dotyczył Mondo z Angoli i Utapate z Nigerii z dostawą w grudniu. Handlowcy obserwują również dalszy popyt ze strony Reliance Industries, która jest największym indyjskim odbiorcą rosyjskiej ropy. Firma w ostatnich tygodniach nabyła miliony baryłek ropy z Bliskiego Wschodu, Stanów Zjednoczonych i Brazylii, aby zastąpić rosyjskie dostawy po wstrzymaniu importu w związku z sankcjami USA. Dotyczyło to m.in. katarskiej ropy Al-Shaheen, irackiej ropy Basra Medium, Murban i Upper Zakum z Abu Zabi oraz amerykańskiej West Texas Intermediate (WTI). Reliance, kontrolowana przez miliardera Mukesha Ambaniego i zarządzająca największym na świecie kompleksem rafineryjnym w Jamnagar w zachodnim stanie Gudżarat, zawarła długoterminową umowę na zakup prawie 500 000 baryłek ropy dziennie od rosyjskiego Rosneftu. Firma Reliance oświadczyła, że będzie przestrzegać zachodnich sankcji wobec Rosji, utrzymując jednocześnie relacje ze swoimi obecnymi dostawcami ropy.

- Serwis Lukoil poinformował, że przyjął ofertę od globalnego tradera surowców Gunvor na zakup jego zagranicznych aktywów, które druga co do wielkości rosyjska firma naftowa chce sprzedać po tym, jak Waszyngton nałożył na nią sankcje w październiku. Sprzedaż dotyczy firmy Lukoil International GmbH, spółki kontrolującej zagraniczne aktywa giganta naftowego. „Kluczowe warunki transakcji zostały wcześniej uzgodnione przez strony. Lukoil ze swojej strony przyjął ofertę, zobowiązując się do nienegocjowania z innymi potencjalnymi nabywcami” – powiedział Lukoil o ofercie Gunvor. Departament Skarbu USA wydał licencję, dającą firmom czas do 21 listopada na zakończenie wszelkich transakcji z Rosneft i Lukoil. Gunvor zyskał na znaczeniu w latach 2000. jako największy na świecie handlarz rosyjską ropą naftową. Jego ówczesnymi udziałowcami był Giennadij Timczenko, bliski sojusznik prezydenta Władimira Putina, który sprzedał swoje udziały w Gunvorze po tym, jak Stany Zjednoczone nałożyły na niego sankcje po aneksji Krymu przez Rosję w 2014 roku. Podobnie jak wiele innych firm handlowych, Gunvor odniósł znaczne korzyści ze wzrostu cen ropy naftowej i gazu, który rozpoczął się wraz z wybuchem wojny na Ukrainie i decyzją Europy o zmniejszeniu uzależnienia od rosyjskich dostaw energii. Gunvor i firmy konkurencyjne, Vitol i Trafigura, wykorzystały te zyski do nabycia aktywów, od rafinerii i pól naftowych po elektrownie i farmy wiatrowe. Rosyjski Lukoil odpowiada za około 2% światowego wydobycia ropy naftowej. Jego największym zagranicznym aktywem jest irackie pole naftowe West Qurna 2, jedno z największych na świecie, w którym posiada 75% udziałów. Jak podała rosyjska agencja informacyjna Interfax, wydobycie z tego pola przekroczyło w kwietniu 480 000 baryłek dziennie. Do spółki należy również rafineria Lukoil Neftohim Burgas w Bułgarii o wydajności 190 000 baryłek dziennie, największa na Bałkanach, a także rafineria Petrotel w Rumunii. Lukoil dostarcza ropę na Węgry i Słowację, a także do tureckiej rafinerii STAR, należącej do azerbejdżańskiego państwowego koncernu naftowego SOCAR i w dużym stopniu uzależnionej od rosyjskiej ropy naftowej. Lukoil posiada również udziały w terminalach naftowych oraz sieciach detalicznych paliw w Europie, a także jest właścicielem projektów upstream i downstream w Azji Środkowej, Afryce i Ameryce Łacińskiej.

- Sankcje USA nałożone na rosyjskiego producenta ropy Rosneft ożywiły w Niemczech dyskusje na temat nacjonalizacji działalności firmy, w tym rafinerii, od której Berlin jest zależny w zakresie większości paliwa. Sytuacja ta uwypukla złożoną sieć powiązań Niemiec z Rosją, która zaopatrywała europejską potęgę przemysłową w energię w dekadach poprzedzających wojnę na Ukrainie. Departament Skarbu USA poinformował, że wydał licencję zwalniającą niemiecki oddział Rosneft z amerykańskich sankcji do kwietnia 2026 roku. Zapewnienie stałego zwolnienia pozostaje preferowaną opcją Berlina, ale niemieccy urzędnicy rozważają również możliwość przejęcia działalności i sprzedaży jej zagranicznemu inwestorowi. Niemiecki oddział Rosneftu posiada kontrolny pakiet akcji w rafinerii ropy naftowej w Schwedt, która dostarcza większość paliwa do Berlina, w tym na lotnisko, benzynę do dystrybutorów w całych wschodnich Niemczech oraz kluczowe składniki dla lokalnego przemysłu chemicznego. Posiada również udziały w rafineriach MiRo i Bayernoil. Aktywa te zostały objęte zarządem powierniczym, który dał kontrolę rządowi niemieckiemu w 2022 roku po inwazji Moskwy na Ukrainę. Umowa powiernicza jest odnawiana co sześć miesięcy, ale może zostać unieważniona w sądzie, ponieważ przy każdym odnowieniu badana jest podstawa prawna tego, co miało być tymczasowym, nadzwyczajnym środkiem. Do tej pory Berlin unikał przejmowania lokalnych aktywów Rosneftu z powodu obaw o konieczność wypłaty odszkodowań Moskwie. Rosyjskie media oszacowały wartość niemieckich aktywów Rosneftu na około 7 miliardów dolarów. Moskwa ostrzegła Europę przed jakimkolwiek zajęciem jej majątku. Niemieckie firmy posiadające fabryki i inne inwestycje w Rosji mogą ponieść konsekwencje ewentualnej reakcji Kremla. Rosneft bezskutecznie próbuje sprzedać firmę od marca 2024 roku. Michael Kellner, poseł Partii Zielonych w niemieckim parlamencie, który zasiadał w poprzednim rządzie koalicyjnym i nadzorował Rosneft, wezwał rząd do nacjonalizacji przedsiębiorstwa. „Ma to systemowe znaczenie dla Niemiec. Rząd musi znacjonalizować działalność Rosneftu w Niemczech, aby mieć pewność co do jego przyszłości” – powiedział Kellner agencji Reuters. Kellner powiedział, że chciał znacjonalizować przedsiębiorstwo, gdy był u władzy, i że Katar i Kazachstan sygnalizowały zainteresowanie jego kupnem w 2024 roku.

- SM Energy i Civitas Resources poinformowały o połączeniu w ramach transakcji o wartości około 12,8 miliarda dolarów, wliczając w to zadłużenie. W rezultacie powstanie jeden z największych niezależnych producentów ropy naftowej w USA, który utrzyma dominującą pozycję w Basenie Permskim. Sprzedaż sygnalizuje ożywienie w branży łupkowej, ponieważ firmy dążą do zwiększenia skali działalności, aby poradzić sobie ze zmiennością na rynkach energii i akcji. Amerykańscy producenci gazu łupkowego skłaniają się ku fuzjom, ponieważ inwestorzy preferują dyscyplinę wydatków i stabilne zyski dla akcjonariuszy zamiast szybkiego wzrostu na niepewnym rynku ropy naftowej. Akcjonariusze Civitas otrzymają 1,45 akcji SM Energy za każdą akcję Civitas, co daje im około 52% udziałów w połączonej firmie. Połączona firma będzie posiadać około 823 000 akrów netto w największych amerykańskich basenach łupkowych, w tym w Permian i Denver-Julesburg (DJ), i oczekuje się, że wygeneruje w tym roku ponad 1,4 miliarda dolarów wolnych przepływów pieniężnych. Połączona firma zachowa nazwę i symbol giełdowy SM Energy oraz siedzibę w Denver. SM Energy spodziewa się zaoszczędzić około 200 milionów dolarów rocznie, a potencjalnie nawet do 300 milionów dolarów, dzięki niższym kosztom ogólnym i operacyjnym. Firma planuje priorytetowo traktować wolne przepływy pieniężne, aby zmniejszyć zadłużenie i utrzymać kwartalną dywidendę w wysokości 20 centów na akcję. Prezes SM Energy, Herb Vogel, będzie kierował połączoną spółką. Jej 11-osobowy zarząd będzie obejmował sześciu dyrektorów z SM i pięciu z Civitas. Oczekuje się, że transakcja zostanie sfinalizowana w pierwszym kwartale 2026 roku.

- BP zgodziło się sprzedać mniejszościowe udziały w niektórych amerykańskich aktywach rurociągów lądowych w basenach Permian i Eagle Ford firmie inwestycyjnej Sixth Street za 1,5 miliarda dolarów. Sprzedaż jest częścią wartego 20 miliardów dolarów programu dezinwestycji, którego celem jest obniżenie poziomu zadłużenia, realizowanego przez grupę do końca 2027 roku. Analityk UBS, Josh Stone, nazwał to ogłoszenie „niewielkim plusem”, który ma obniżyć wskaźnik dźwigni finansowej BP o około 1%, co przełoży się na zysk netto rzędu 100–200 milionów dolarów. Po sfinalizowaniu sprzedaży, amerykański oddział BP zajmujący się ropą naftową i gazem lądowym, bpx energy, będzie posiadał 51% udziałów w aktywach Permian i 25% w aktywach Eagle Ford. BP planuje opublikować wyniki za trzeci kwartał 4 listopada.

- Chevron będzie poszukiwać ropy naftowej i gazu na morzu u wybrzeży Gwinei Bissau w dwóch blokach w basenie MSGBC. Basen Mauretania, Senegal, Gambia, Bissau i Konakry (MSGBC) to region geologiczny w Afryce Zachodniej, który stał się głównym celem sektora ropy naftowej i gazu po ostatnich znaczących odkryciach. „Chevron z radością rozpoczyna nowy rozdział z Gwineą Bissau, zgodnie z naszą strategią eksploracyjną, polegającą na dodaniu wysokiej jakości złóż do naszego globalnego portfolio” – powiedziała w oświadczeniu Liz Schwarze, wiceprezes Chevron ds. eksploracji. Lokalna jednostka Chevron będzie operatorem bloków 5B i 6B, posiadając 90% udziałów w obu. Petroguin, państwowa spółka naftowa Gwinei Bissau, posiada pozostałą część.

- Chiński gigant naftowo-gazowy CNOOC Ltd poinformował o 12,2% spadku zysku netto w trzecim kwartale w porównaniu z rokiem poprzednim, ponieważ niższe globalne ceny ropy zrównoważyły silny wzrost produkcji. Zysk netto w okresie od lipca do września wyniósł 32,44 mld juanów. Przychody CNOOC wzrosły o 5,7% rok do roku w trzecim kwartale do 104,9 mld juanów, ponieważ firma zwiększyła rezerwy i wydobycie oraz wzmocniła konkurencyjność kosztową. Jednak przychody ze sprzedaży ropy naftowej i gazu ziemnego spadły o 3% w trzecim kwartale i o 5,9% w ciągu pierwszych trzech kwartałów z powodu spadku cen ropy. Produkcja ropy naftowej i gazu ziemnego wzrosła do 578,3 mln baryłek ekwiwalentu ropy naftowej (boe) w ciągu pierwszych trzech kwartałów (+6,7% r/r), a wydobycie gazu ziemnego o 11,6% rok do roku. Produkcja w Chinach wzrosła w szybszym tempie o 8,6% rok do roku w ciągu dziewięciu miesięcy do 400,8 mln boe, podczas gdy produkcja zagraniczna wzrosła o 2,6% do 177,4 mln boe. Wydobycie w Ameryce Północnej, Wielkiej Brytanii i Nigerii spowolniło, ale nowe projekty w Gujanie i Brazylii odnotowały szybki wzrost. Nakłady inwestycyjne wyniosły 86 miliardów juanów w ciągu pierwszych trzech kwartałów, co stanowi spadek o 9,8% w porównaniu z rokiem poprzednim z powodu mniejszego wolumenu prac w projektach w trakcie realizacji. Firma dokonała pięciu nowych odkryć i pomyślnie wyceniła 22 struktury roponośne i gazonośne, w tym Kenli 10-6 w Zatoce Bohai na północy Chin i głębokowodną Lingshui 17-2 na Morzu Południowochińskim. W ciągu pierwszych dziewięciu miesięcy CNOOC rozpoczął produkcję w 14 nowych projektach, takich jak pole naftowe Kenli 10-2 w Zatoce Bohai, projekt gazowy Dongfang 29-1 na Morzu Południowochińskim oraz projekt Yellowtail w Gujanie.

- Nigeria nakłada 15% cła importowe na benzynę i olej napędowy, by wesprzeć lokalne przetwórstwo.

- Zapasy ropy naftowej w magazynach Shanghai Futures Exchange (ShFE) na dzień 31 października 2025 wynosiły 4,202 mln (-19,36% t/t).

- Liczba odwiertów naftowych w USA w ciągu tygodnia zmieniła się o -6 do poziomu 414 aktywnych punktów.

Gaz ziemny

- Cheniere Energy odnotowała wzrost zysku w trzecim kwartale, dzięki silnemu popytowi na skroplony gaz ziemny (LNG). Stany Zjednoczone, będące już największym eksporterem LNG na świecie, planują zwiększyć w tym roku nominalną zdolność produkcyjną do 115 milionów ton rocznie (MTPA), jak pokazują dane Agencji Informacji Energetycznej (EIA), w związku z ciągłym wzrostem popytu ze strony Azji i Europy. Według wstępnych danych firmy finansowej LSEG, Stany Zjednoczone wyeksportowały we wrześniu rekordowe 9,1 miliona ton metrycznych (MT) LNG. W ciągu trzech miesięcy zakończonych 30 września Cheniere wyeksportowała 163 ładunki LNG (+3% r/r). Firma planuje podwoić obecną produkcję LNG do 90 milionów ton metrycznych rocznie poprzez budowę kolejnych obiektów eksportowych w Sabine Pass i Corpus Christi. Projekt Corpus Christi Stage 3, obiekt eksportowy w południowym Teksasie, został ukończony w 90,5% na dzień 30 września 2025. Po zakończeniu budowy Cheniere ma zwiększyć swoją zdolność produkcyjną wynoszącą 15 milionów ton metrycznych rocznie (MTpa) LNG o 10 milionów ton metrycznych rocznie (MTpa). Przychody Cheniere z LNG wyniosły 4,30 miliarda dolarów w trzecim kwartale, w porównaniu z 3,55 miliarda dolarów rok wcześniej. Jednakże, według danych zebranych przez LSEG, Cheniere odnotowała skorygowany zysk podstawowy w wysokości 1,61 miliarda dolarów, co jest wynikiem niższym od średniej prognozy analityków wynoszącej 1,66 miliarda dolarów, ze względu na niższy wkład niektórych działań optymalizacyjnych portfela. Firma, która jest największym amerykańskim eksporterem LNG, odnotowała dochód netto przypadający Cheniere w wysokości 1,05 mld USD, czyli 4,75 USD na akcję, za kwartał zakończony 30 września, w porównaniu z 893 mln USD, czyli 3,93 USD na akcję, rok wcześniej.

- Amerykańska firma ConocoPhillips rozpoczęła wiercenie pierwszego odwiertu poszukiwawczego w ramach szerszej kampanii poszukiwania gazu ziemnego u wybrzeży wschodniej Australii. Rozpoczęły się prace nad odwiertem Essington-1, którego wykonanie na głębokość 2650 metrów zajmie 32 dni, poinformowała firma 3D Energi (młodszy partner w projekcie) w piśmie złożonym do ASX. Odwiert jest pierwszym w ramach programu wierceń poszukiwawczych Otway, który ma na celu pozyskanie nowego gazu na potrzeby wschodniego rynku wewnętrznego Australii. Wschodnia i południowa Australia borykają się z niedoborami dostaw jeszcze przed końcem dekady, co powoduje napięcia między eksporterami gazu a krajowymi producentami. Akcja ta stanowi jedną z pierwszych dużych kampanii poszukiwawczych na wodach wschodniego wybrzeża od prawie siedmiu lat, ponieważ stare złoża w Cieśninie Bassa u wybrzeży stanu Wiktoria wysychają. W ramach programu Otway, Conoco wywierci w tym roku dwa odwierty z sześciu planowanych, a w razie potrzeby będzie miało możliwość wykonania czterech dodatkowych. Napięty krajowy rynek gazu we wschodniej części kraju od wielu lat jest źródłem napięć politycznych. Pod koniec 2017 roku wprowadzono mechanizm „Australijskiego Mechanizmu Gazu Krajowego”, ograniczający eksport ładunków spotowych w okresach ograniczonego wydobycia gazu z trzech konsorcjów skroplonego gazu ziemnego w Queensland, zasilanych z lądowych złóż gazu ziemnego w tym stanie, przy wsparciu dostaw gazu z Wiktorii. ConocoPhillips jest operatorem jednego z nich, Australia Pacific LNG. Obecny rząd Partii Pracy rozważał rozszerzenie kontroli eksportu od swojej pierwszej kadencji w 2022 roku. Japonia sprzeciwiała się tym ograniczeniom, ponieważ jest największym odbiorcą LNG w Australii.

- Shell spodziewa się uruchomienia drugiej jednostki przetwarzania skroplonego gazu ziemnego w swoim zakładzie LNG Canada jeszcze w tym kwartale. LNG Canada to pierwszy duży zakład eksportu LNG w Kanadzie i pierwszy na zachodnim wybrzeżu Ameryki Północnej, który zapewnia bezpośredni dostęp do Azji, największego odbiorcy LNG na świecie.

- Ceny spotowe gazu ziemnego w Azji w ubiegłym tygodniu na grudniowe dostawy są wyceniane na $11,10/mmBtu (-0,89% t/t). „Oczekujemy, że ceny azjatyckiego LNG utrzymają się na stabilnym poziomie w przyszłym tygodniu, ponieważ słabsze wykorzystanie gazu i mniejszy popyt na gaz przemysłowy w Chinach, w połączeniu z ponadprzeciętnymi zapasami japońskiego LNG w grudniu, ograniczają potencjał wzrostu” – powiedział Arturo Regalado, starszy analityk ds. LNG i gazu ziemnego w Kpler. Zapasy LNG głównych japońskich przedsiębiorstw energetycznych wyniosły 1,97 mln ton w tygodniu zakończonym 26 października, przekraczając 1,84 mln ton na koniec października ubiegłego roku, jak wynika z danych ministerstwa przemysłu tego kraju.

- Graniczną ceną przy której opłacalniejsze jest spalanie gazu ziemnego niż węgla w Japonii to $11,20/mmBtu. Chiny z kolei zwiększają zakupy przy cenach ~$10,50/mmBtu.

- Zapasy gazu Unii Europejskiej na dzień 1 listopada 2025 wynoszą 82,8% (-0,1 pp t/t) w magazynach podziemnych oraz 55,7% (+3,2 pp t/t) w terminalach LNG. Polska ma zapasy gazu na poziomie 100,2% (-0,5 pp t/t), a w terminalach importowych 31,6% (-4,9 pp t/t).

- Październikowa podaż gazu ziemnego w USA (z wyłączeniem Alaski) wynosi średnio 107,0 mld stóp sześciennych dziennie (-0,46% m/m). Rekord padł w sierpniu 2025 i wyniósł 108,0 bcfd.

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 108,9 mld stóp sześciennych dziennie (bcfd) czyli b/z% t/t. W przyszłym tygodniu zapotrzebowanie na gaz ma wynieść 109,8 bcfd. Meteorolodzy prognozują, że temperatury w całym kraju pozostaną przeważnie wyższe niż zwykle do 15 listopada

- Październikowe przepływ gazu ziemnego do terminali eksportowych LNG z USA wynosi średnio 16,6 bcfd (+5,73% m/m). Dotychczasowe rekordowe przepływy to 16,0 bcfd w kwietniu 2025. 31 października dzienne zapotrzebowanie na gaz terminali LNG wzrosło do rekordowych 17,9 bcfd, bijąc poprzedni rekord z 25 października (17,3 bcfd).

- Liczba amerykańskich odwiertów gazowych w ciągu tygodnia zmieniła się o +4, do poziomu 125 aktywnych punktów.

- Amerykańskie zapasy gazu ziemnego w tygodniu do 24 października wzrosły o +74 mld stóp sześciennych (bcf) do 3,882 bilionów stóp sześciennych (tcf). Prognozowano wzrost o +71 bcf. Zapasy gazu w USA są obecnie o +5% powyżej 5-letniej średniej oraz +1% r/r.

Uran

- Na kilka minut przed rozpoczęciem spotkania prezydentów USA i Chin, Trump nakazał armii USA wznowienie testów broni jądrowej po 33 latach przerwy, wskazując na rosnące arsenały Rosji i Chin. Ministerstwo Spraw Zagranicznych Chin wyraziło nadzieję, że Stany Zjednoczone będą przestrzegać moratorium na testy jądrowe.

Złoto

- „Perspektywy dla złota pozostają optymistyczne, ponieważ utrzymująca się słabość dolara amerykańskiego, oczekiwania dotyczące niższych stóp procentowych i groźba stagflacji mogą dodatkowo napędzać popyt inwestycyjny. Nasze badania wskazują, że rynek nie jest jeszcze nasycony” – powiedziała Louise Street, starsza analityczka rynkowa w World Gold Council (WGC).

- Banki centralne kupiły 634 ton złota w okresie styczeń-wrzesień, „poniżej wyjątkowych maksimów z ostatnich trzech lat, ale zdecydowanie powyżej poziomów sprzed 2022 roku” – podała WGC. W samym trzecim kwartale zakupy złota przez banki centralne wyniosły 219,9 ton netto (+10% r/r).

- „Nadal znajdujemy się w fazie konsolidacji. Brak danych gospodarczych z USA nieco to utrudnia, ale słabsze dane gospodarcze z USA powinny wspierać dalsze obniżki stóp procentowych przez Fed i pozwolić na wzrost ceny złota do 4200 USD za uncję do końca roku” – powiedział analityk UBS Giovanni Staunovo. „Cena musiałaby wzrosnąć powyżej 4155 USD/oz, aby dać wstępny sygnał, że nastąpiło wznowienie wzrostów” – analitycy Heraeus napisali w nocie.

- Chiny zakończyły długotrwałą politykę zwolnień podatkowych dla niektórych detalistów złota, co potencjalnie zahamowało szaleństwo zakupów tego szlachetnego metalu na największym rynku konsumenckim na świecie. Pekin zniesie pełne zwolnienie z 13% podatku VAT od złota, które niektórzy nabywcy kupują z Szanghajskiej Giełdy Złota lub Szanghajskiej Giełdy Kontraktów Terminowych, obniżając zwolnienie do 6% od 1 listopada. Niższe zwolnienie będzie obowiązywać do 31 grudnia 2027 r. Joni Teves, strateg w UBS w Singapurze, napisał w nocie w poniedziałek, że oczekuje się wzrostu kosztów złota w miarę przenoszenia dodatkowego podatku na konsumentów. Zwolnienia z VAT dla standardowego obrotu złotem na giełdach pozostały w mocy, zgodnie z nowymi przepisami.

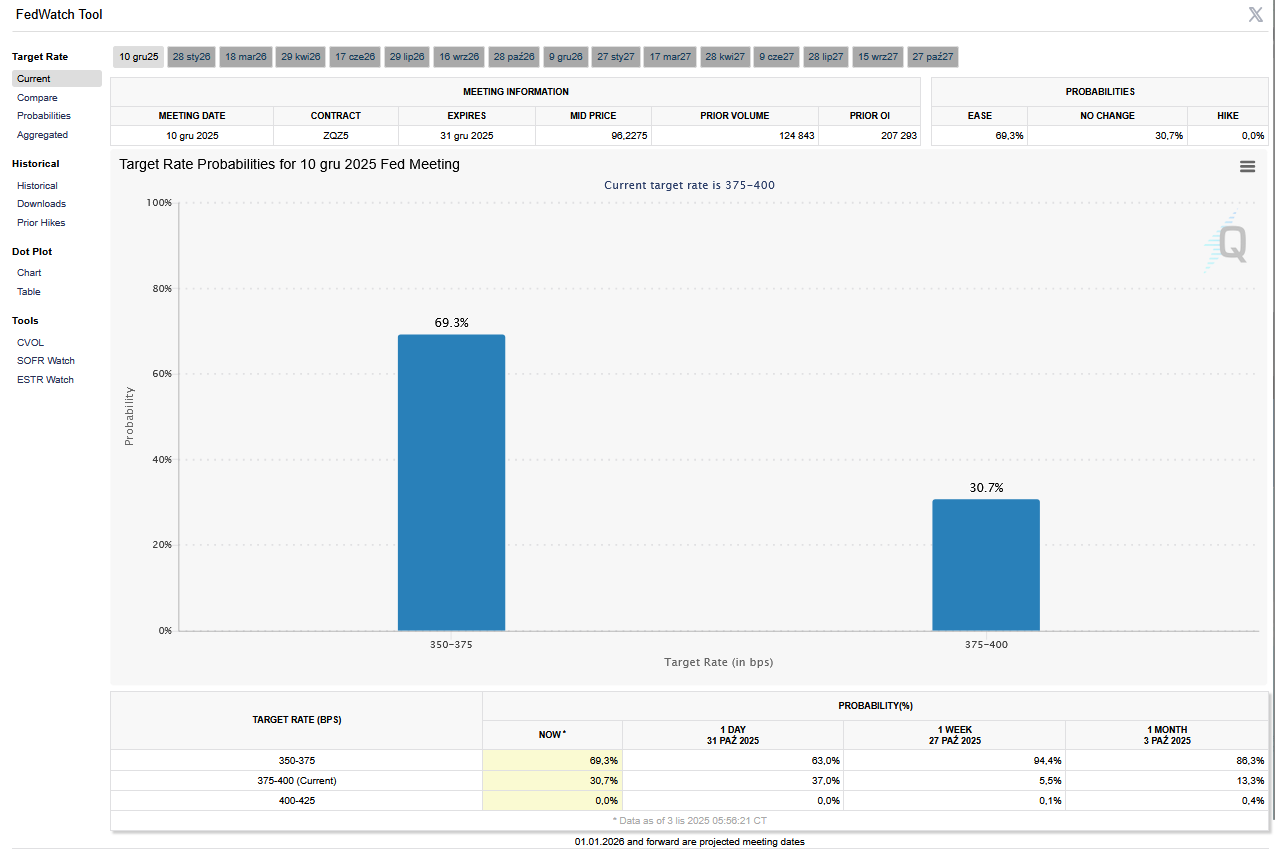

- FedWatch Tool (CME) na dzień 3 listopada 2025 dla grudniowego posiedzenia FOMC:

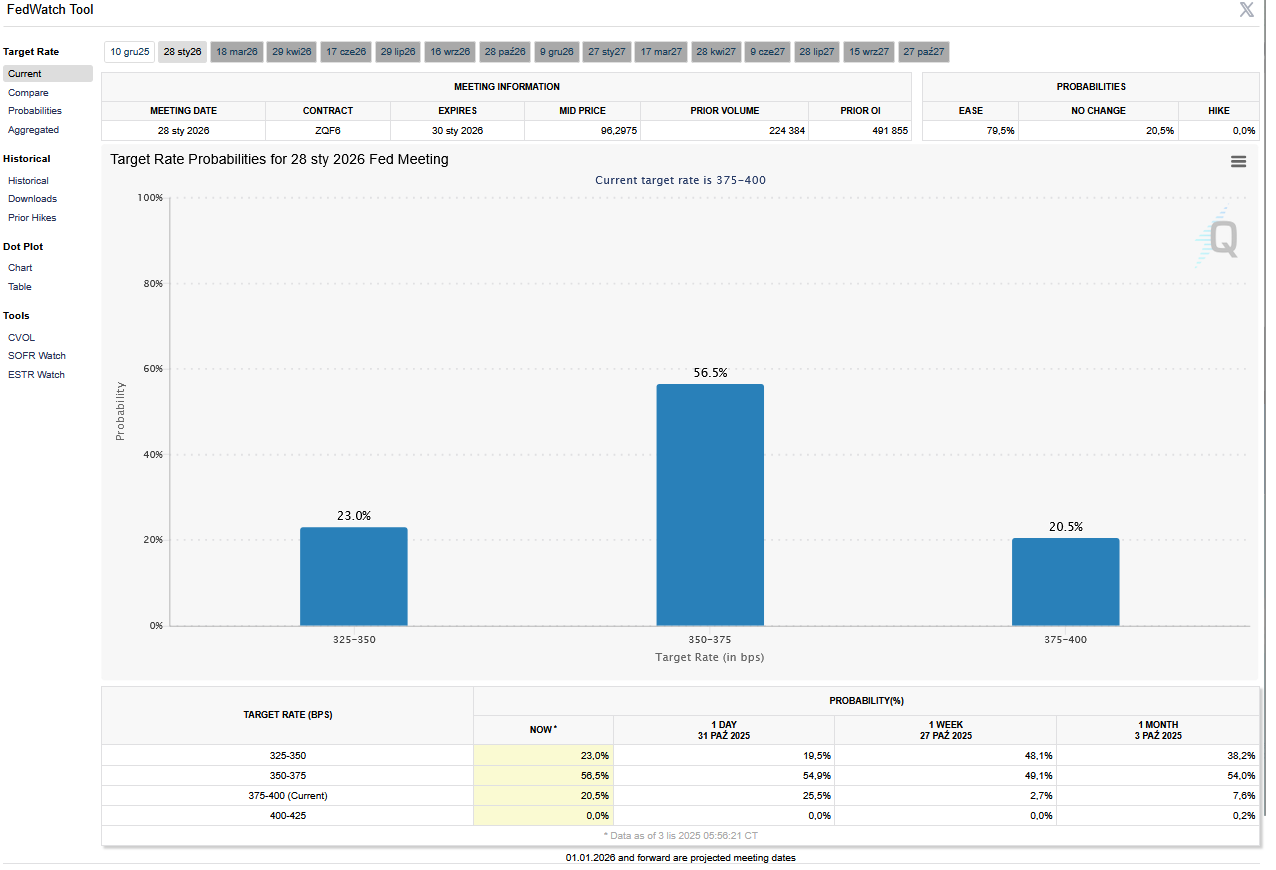

- FedWatch Tool (CME) na dzień 3 listopada 2025 dla styczniowego posiedzenia FOMC:

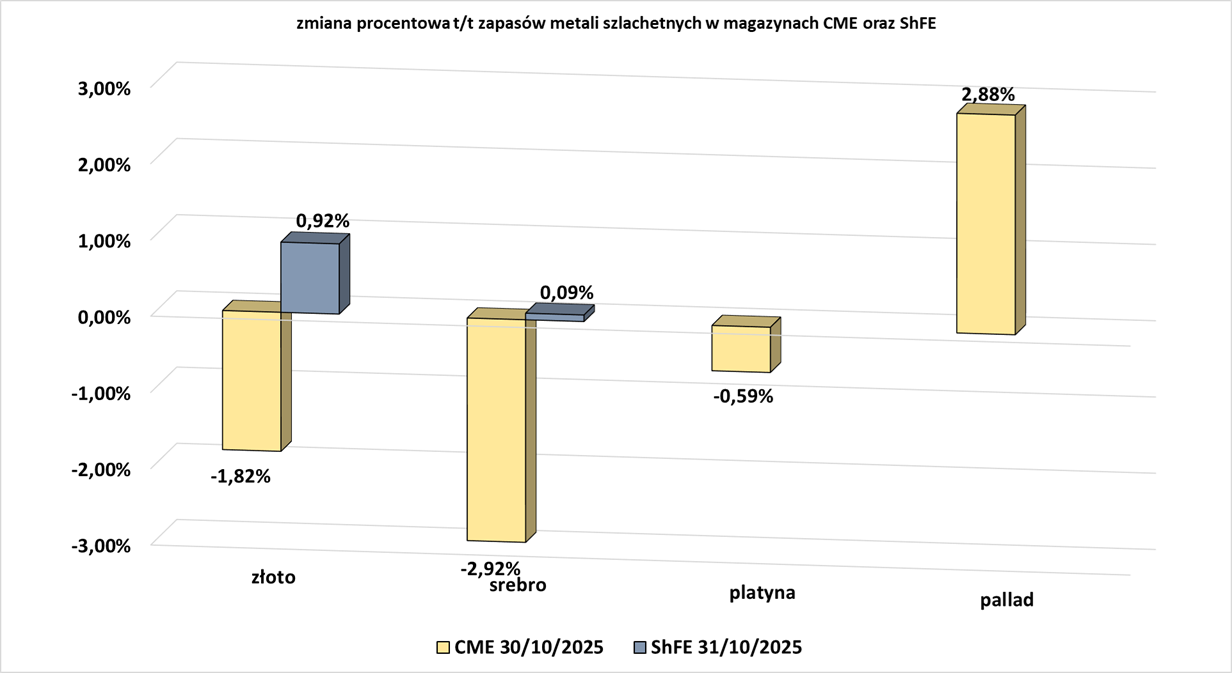

- Tygodniowe zmiany zapasów metali szlachetnych w magazynach giełd CME (NYMEX & COMEX) i szanghajskiej (ShFE):

Platyna i pallad

- W zeszłym miesiącu zwolnienie z podatku VAT dla platyny zostało zniesione w Chinach dla China Platinum Company, z datą obowiązywania od 1 listopada.

Miedź

- Glencore planuje zamknąć swoją hutę Horne, największą w Kanadzie hutę miedziową z powodu problemów środowiskowych i milionów dolarów potrzebnych na modernizację zakładu. Notowana na londyńskiej giełdzie spółka górnicza nie ujawnia danych dotyczących produkcji miedzi w Kanadzie, ale źródła branżowe szacują jej roczną produkcję na ponad 300 000 ton. Zamknięcie huty Horne wzmocniłoby prognozy globalnych niedoborów, częściowo z powodu zakłóceń w dostawach, w tym wypadków w kopalniach w Indonezji i Chile. „Glencore nie rozważa obecnie zamknięcia huty Horne ani CCR. Huty na całym świecie zmagają się obecnie z ogromną presją, w tym znaczną presją finansową, regulacyjną i operacyjną. Horne i CCR nie są od tego wolne, choć oba zakłady odgrywają ważną rolę w dostawach kluczowych surowców na rynek północnoamerykański i zagraniczny” – powiedział rzecznik Glencore w odpowiedzi na prośbę Reutersa o komentarz. Jej kanadyjskie zakłady miedziowe obejmują Horne i Kanadyjską Rafinerię Miedzi (CCR). Obie huty znajdują się w prowincji Quebec. Według źródeł branżowych, w obu zakładach zatrudnionych jest ponad 1000 pracowników. Analitycy szacują, że modernizacja obu hut może kosztować nawet 200 mln dolarów. Założona w 1927 roku huta Horne zapoczątkowała w 1980 roku recykling złomu elektronicznego. Glencore przetwarza rocznie około 100 000 ton zużytego sprzętu elektronicznego, produkując miedź, nikiel, kobalt, złoto i srebro. Horne przetwarza również koncentrat, z którego powstaje anoda miedziana, która następnie w hucie CCR w procesie rekrystalizacji jest przekształcana w katodę. Znaczna część produkcji miedzi metalicznej Glencore w Kanadzie trafia do Stanów Zjednoczonych, które są importerem netto. Kanada wyeksportowała w zeszłym roku do Stanów Zjednoczonych ponad 150 000 ton miedzi, co stanowi około 17% amerykańskiego importu i plasuje ją na drugim miejscu po Chile, które odpowiada za 70%. Obecnie huta Horne jest częścią postępowania sądowego złożonego przez mieszkańców w związku z emisjami arsenu z huty Horne. Sąd stwierdził, że można domagać się odszkodowania za szkody sięgające 2020 roku. Długotrwałe narażenie na arsen może powodować raka. Na początku tego roku Glencore sprzedał swoją rafinerię miedzi Pasar na Filipinach.

Pozostałe metale przemysłowe

- Chiński CATL złożył zamówienia na rudę litu u zewnętrznych dostawców w listopadzie, ponieważ gigant branży baterii poszukuje alternatywnego surowca, podczas gdy jego flagowa kopalnia Jianxiawo jest zamknięta. Wydobycie w kopalni Jianxiawo należącej do CATL, jednej z kilku kopalni litu w Yichun w prowincji Jiangxi, jest zawieszone od początku sierpnia po wygaśnięciu koncesji wydobywczej. W sierpniu CATL poinformowało, że ubiega się o jak najszybsze odnowienie koncesji. Miesiąc później chińska gazeta Securities Times poinformowała, że kopalnia zostanie wkrótce ponownie otwarta. CATL nie ogłosiło jednak jeszcze takiego posunięcia. Roczna zdolność produkcyjna kopalni Jianxiawo wynosi około 46 000 ton węglanu litu, co stanowi 3% globalnego wydobycia w 2025 roku, według danych australijskiego rządu. Kopalnia została zamknięta w zeszłym roku, ponownie otwarta w lutym, a następnie ponownie zamknięta w sierpniu. Ceny litu za każdym razem gwałtownie rosły, biorąc pod uwagę znaczenie kopalni dla globalnego zaopatrzenia.

Stany magazynowe metali przemysłowych

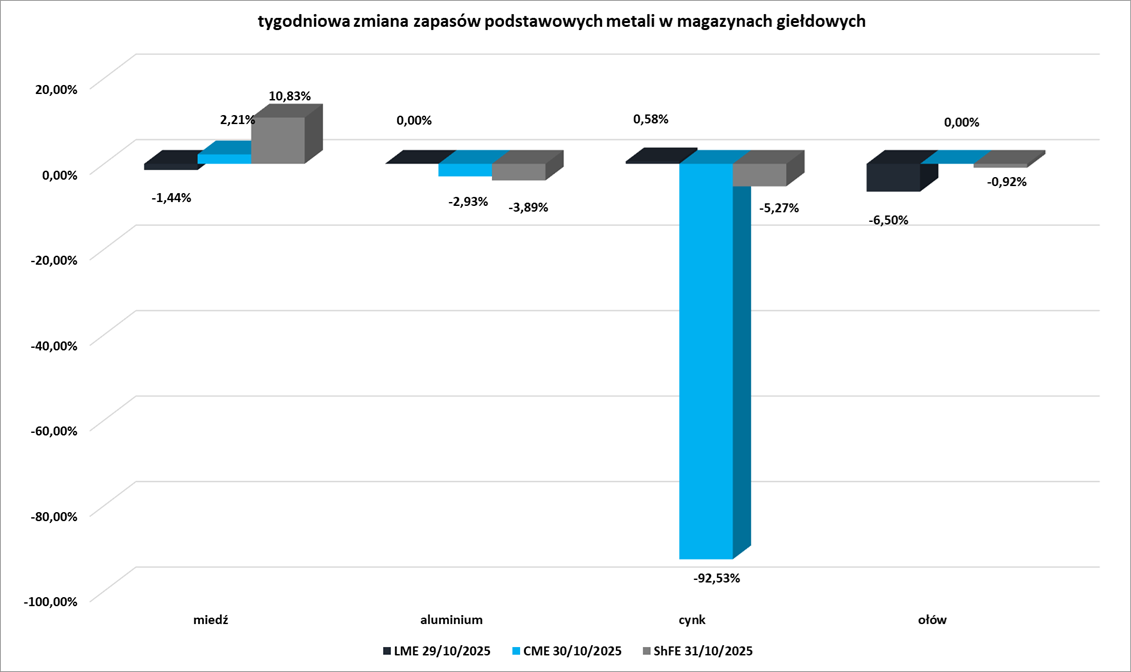

- Tygodniowe zmiany zapasów kluczowych metali przemysłowych w magazynach giełd CME (NYMEX & COMEX), szanghajskiej (ShFE) i londyńskiej (LME) giełdy:

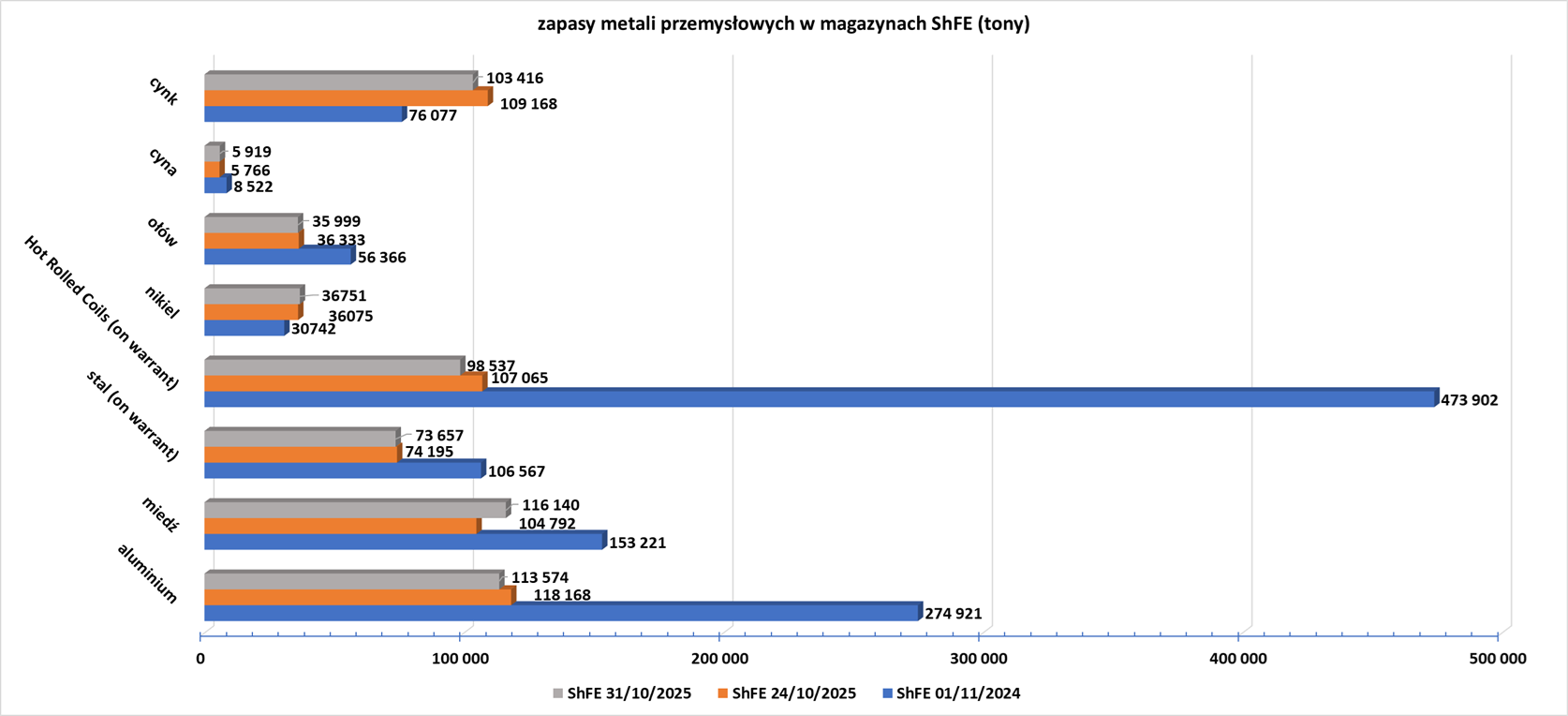

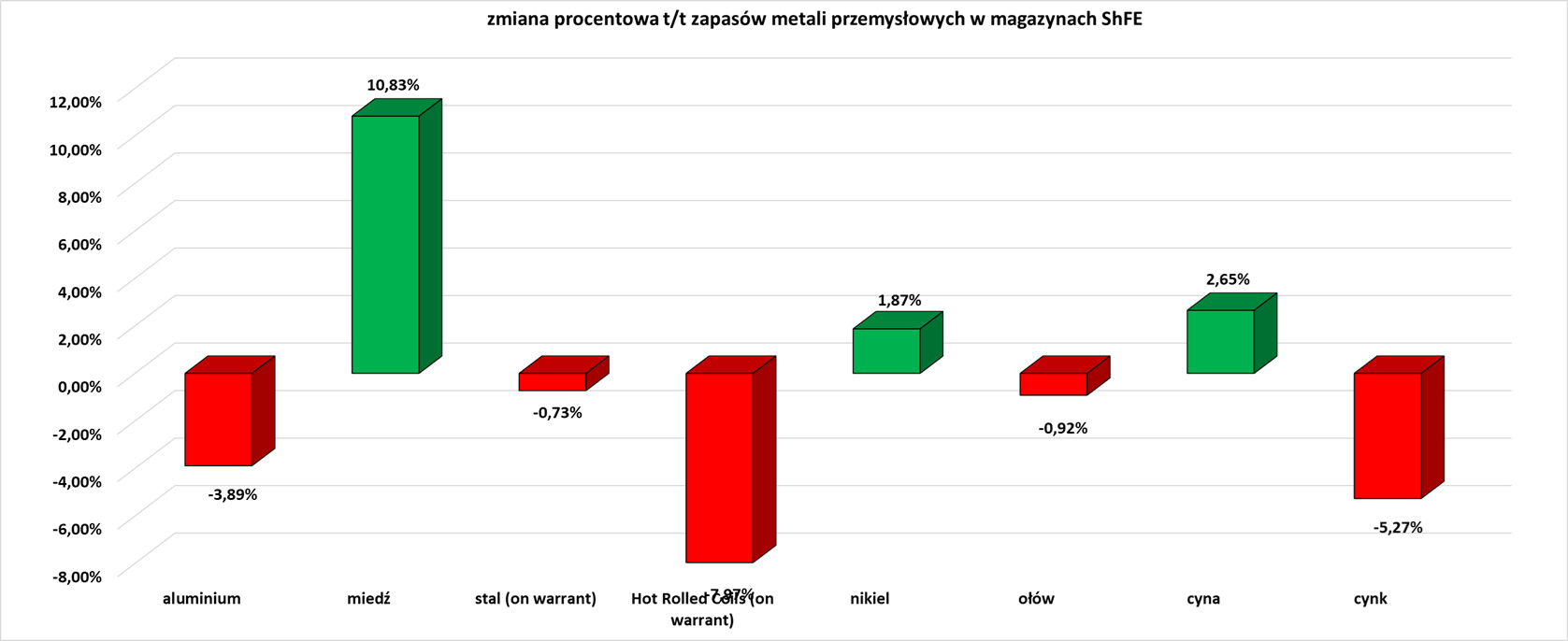

- Zapasy metali przemysłowych w magazynach Szanghajskiej Giełdy (ShFE):

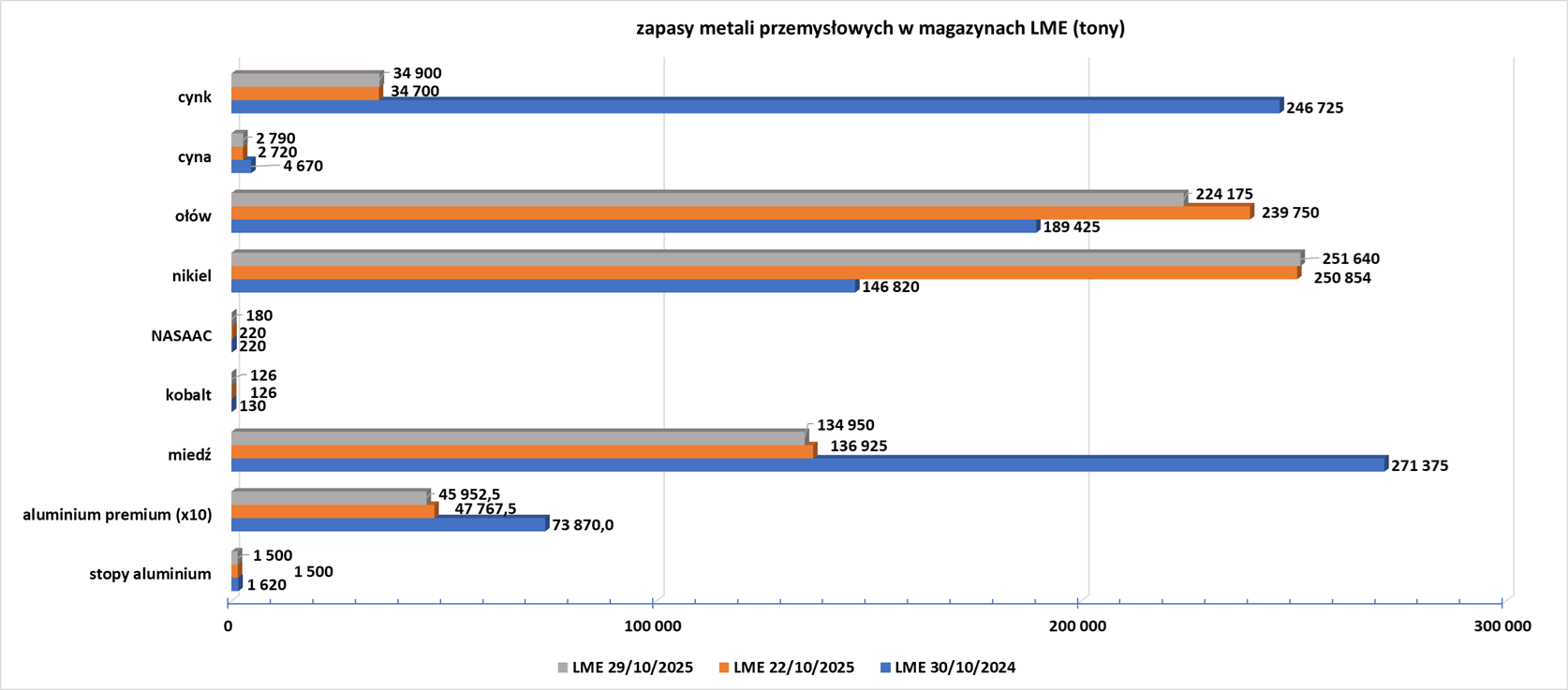

- Zapasy metali przemysłowych w magazynach Londyńskiej Giełdy Metali (LME):

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube. Prócz tego na stałe w ramówce mojego kanału są materiały typu short, raporty pogodowe, odcinki specjalne czy także video tylko dla wspierających, m. in. cykl Surowcowy radar. Zachęcam do subskrypcji, a najnowszy odcinek znajdziecie poniżej:🔽

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.