Środa, 20 maja, to spora dawka informacji z rynku rolnego i metali, zarówno tych przemysłowych jak i szlachetnych, ale nie tylko. Zapraszam do lektury jak i na program Surowcowe info w Comparic24!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

Statystyki

Od niedzieli do czwartku pomiędzy 19:30 a 20:00 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule. W każdy zaś weekend na dzienniku tradera pojawia się wpis poświęcony potencjalnej sekwencji na podstawie statystyk na kolejny tydzień oraz informacja o średnich zasięgach dla najsilniejszych intraday’owych statystyk.

Z kolei w serwisie Surowcowe.info publikuję statystyki miesięczne dla dwunastu surowców: ropy Brent, srebra, złota, gazu ziemnego, soi, kukurydzy, pszenicy, cukru, kawy, kakao, soku pomarańczowego oraz bawełny.

W dzisiejszych aktualnościach:

- raporty USDA

- ogólne informacje

- kakao

- kukurydza

- soja

- pozostałe zboża

- wieprzowina, wołowina oraz drób

- ropa naftowa

- gaz ziemny i węgiel

- złoto

- platyna i pallad

- metale przemysłowe

Raporty USDA

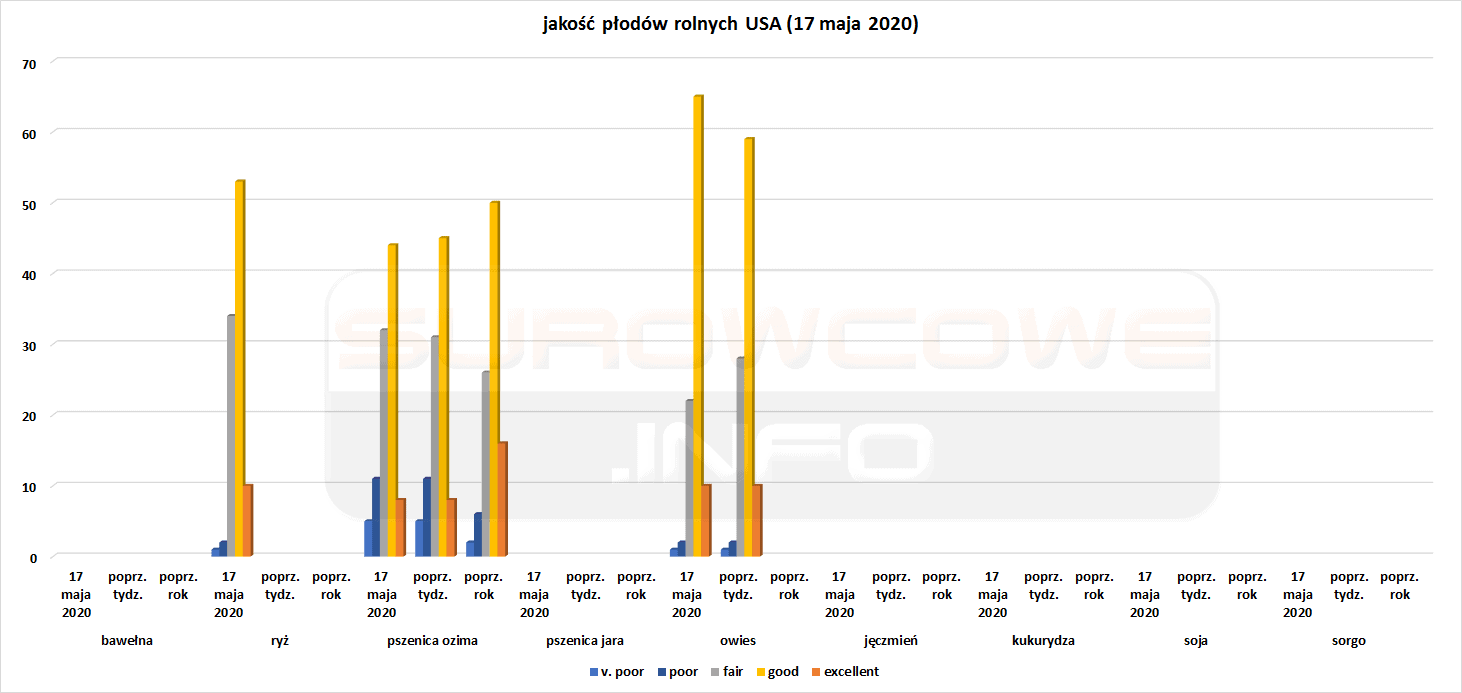

- Raport USDA z 18 maja:

źródło: opracowanie własne na podstawie danych USDA

źródło: opracowanie własne na podstawie danych USDA

źródło: opracowanie własne na podstawie danych USDA

Ogólne informacje

- Wielka Brytania poinformowała, że dotychczasową, unijną taryfę celną – Common External Tariff (EU CET) zastąpi od stycznia 2021 roku UK Global Tariff (UKGT), która m. in. utrzyma 10% cło na część produktów rolnych takich jak jagnięcina, wołowina i drób, ale ma być znacznie prostsza i tańsza . Według tego systemu 60% towarów wejdzie do Wielkiej Brytanii bez opłat celnych na warunkach Światowej Organizacji Handlu (WTO) lub poprzez istniejący preferencyjny dostęp od stycznia 2021.

- Komisja Europejska rozważa prawne ograniczenie używania nawozów i sprzedaży antybiotyków do celów hodowlanych w ciągu najbliższych 10 lat, by sektor rolniczy wpasował się w politykę klimatyczną sojuszu. Według OECD nawozy syntetyczne emitują podtlenek azotu i odpowiadają za prawie 2% globalnej emisji gazów cieplarnianych na świecie. Jednocześnie podkreśla się, że to hodowla zwierząt odpowiada za 70% emisji gazów cieplarnianych z rolnictwa Unii Europejskiej.

- Wsparcie dla rolników w USA z powodu pandemii koronawirusa będzie wyliczane na podstawie albo połowy ich produkcji w 2019 roku albo na podstawie zapasów jakie mieli na farmach 15 stycznia. Wartość amerykańskiej pomocy wyliczono na:

$0,45/buszel dla soi;

$0,32/buszel za kukurydzę;

$0,18/buszel za Hard Red pszenicę jarą.

Inne uprawy (owies, jęczmień, rzepak, bawełna) także kwalifikują się do pomocy finansowej od państwa.

Kakao

- Opady deszczu były nadal poniżej średniej w większości regionów uprawy kakao na Wybrzeżu Kości Słoniowej w zeszłym tygodniu, natomiast spodziewane są ulewy, które mają wspomóc jakość zbiorów mających miejsce do września.

Kukurydza

- O ile w liczbach zasiewy w USA wyglądają świetnie, zwłaszcza w porównaniu z 2019 rokiem, to jednak ze względu na zbyt duże opady w ostatnim czasie opóźnia zasiewy kukurydzy w Ohio i Północnej Dakocie.

- AgRural obniżył po raz drugi w tym roku prognozy dotyczące kukurydzy z Brazylii. Tzw. „druga kukurydza” odpowiada za 75% produkcji w Brazylii, a aktualne prognozy przewidują, że będzie zebrane 66,7 mln ton (-3,47% względem prognozy z lutego 2020; -3,75% r/r). Wynika to przede wszystkim z suszy jaka panuje w przeważającej części Ameryki Południowej. Sumarycznie w sezonie 2019/20 Brazylia ma wyprodukować 97,7 mln ton kukurydzy (-2,3% s/s).

Soja

- O ile w liczbach zasiewy w USA wyglądają świetnie, zwłaszcza w porównaniu z 2019 rokiem, to jednak ze względu na zbyt duże opady w ostatnim czasie opóźnia zasiewy soi w Północnej Dakocie.

- Paragwaj zaplanował 12 dni zrzutów wody z tamy Yacyreta, co ma pomóc w transporcie argentyńskiej i paragwajskiej soi na rzece Parana. W tej chwili około 150 barek z soją utknęło z powodu bardzo niskiego stanu rzeki. Zrzut ma zapewnić średnią głębokość rzeki na poziomie 120 cm – ostatnie pomiary w północno-wschodniej Argentynie pokazały zaledwie 20 cm głębokości rzeki, z czego w pomiarach poziomu rzeki zero odpowiada punktowi odniesienia, a nie rzeczywistej głębokości koryta rzeki.

Pozostałe zboża

- Chiny nałożyły antydumpingowe i antysubsydyjne cła na australijski jęczmień. Cła wynoszą 80,5%, a wartość eksportu jęczmienia z Australii do Chin w ostatnich latach wahała się między $0,98 a $1,3 mld. Oficjalną przyczyną cła mają być dumpingowe ceny jęczmienia, jednak nieformalnie mówi się, że to kara za australijską rolę w nawoływaniu do międzynarodowego dochodzenia w sprawie koronawirusa i roli Chin w zapobieganiu jego rozprzestrzeniania. Podkreśla się też, że Chiny mogły uderzyć w Australię znacznie bardziej niż w import wołowiny (o czym informowałem 13 maja) i jęczmienia – sumaryczna wartość australijskiego eksportu do Państwa Środka przekracza $126 mld.

Wieprzowina, wołowina oraz drób

- Donald Trump poinformował, że USA powinno rozważyć zerwanie umów handlowych na import bydła w ramach federalnej pomocy dla rolnictwa zmagającego się ze skutkami pandemii koronawirusa. Główni eksporterzy wołowiny (o wartości $1,59 mld) do USA to Kanada i Meksyk.

Ropa naftowa

- Exxon Mobil poinformował o wznowieniu sprzedaży swoich 6,8% udziałów w złożach Azeri-Chirag-Gunashli (ACG) na Morzu Kaspijskim. Wstępne zainteresowanie ofertą wyraziły m. in. China National Offshore Oil Corp (CNOOC), indonezyjski ONGC i indonezyjski Pertamina – wszystkie liczą na atrakcyjną cenę wynikającą z tegorocznych spadków cen ropy naftowej na świecie. W listopadzie 2019 roku Chevron sprzedał 9,57% swoich udziałów w tych złożach za $1,57 mld czyli ~$164 mln za 1% – jednak istnieją małe szanse, że Exxon uzyska podobną cenę za swoje udziały.

Gaz ziemny i węgiel

- Rosyjski minister spraw zagranicznych Siergiej Ławrow zapowiedział, że projekt gazociągu Nord Stream-2 zostanie ukończony pomimo trudności, do jakich na pewno zaliczają się amerykańskie sankcje. Nie padły jednak żadne terminy ani szczegóły.

- Gazprom poinformował o zmniejszeniu dostaw gazu w marcu. Wynikało to ze względu na słaby popyt wywołany m. in. ciepłą zimą i ograniczeniami gospodarczymi w związku z pandemią koronawirusa. No Niemiec Gazprom dostarczył 2,67 mld metrów sześciennych (-45% r/r). Spadki dostaw dotyczyły także innych krajów: Turcji – 206 mln metrów sześciennych (-85,7% r/r), Austrii (-25% r/r), Białorusi (-8%). Jednocześnie wzrosły dostawy do Włoch i Węgier – o 19% r/r. Gazprom spodziewa się zmniejszenia eksportu gazu ziemnego o ~16% w 2020 roku.

- Średnia produkcja gazu ziemnego w maju spadła w USA do 89,9 mld stóp sześciennych dziennie (-3,23% m/m). Prognozuje się, że wydobycie gazu ziemnego będzie spadać aż do listopada, kiedy ma osiągnąć 82,5 mld stóp sześciennych dziennie (bcfd). Majowy eksport LNG z USA w maju wynosi średnio 6,7 bcfd (-17,28% m/m).

Złoto

- Newmont Corp oczekuje, że skonsolidowany koszt wydobycia złota podskoczy z przed-pandemicznych prognoz $975/oz na $1 015/oz – jest to związane z koniecznością wstrzymania produkcji w pięciu punktach na co średnio 45 dni. Produkcja złota przez spółkę jest szacowana na 6 mln uncji w 2020 roku.

Platyna i pallad

- Prognozy dotyczące palladu pokazują, że w 2020 roku deficyt spadnie do 30 tysięcy uncji (-95,6% mniejszy deficyt r/r) na rynku liczącym ~10 mln uncji rocznie. Heraeus oraz SFA Oxford oczekują średniej ceny palladu w drugiej połowie 2020 roku na poziomie $1 675/oz.

- Na rynku platyny liczącym ~8 mln uncji rocznie spodziewana jest nadwyżka na poziomie 1,3 mln uncji (+1,2% większa nadpodaż r/r). Heraeus oraz SFA Oxford oczekują średniej ceny platyny w drugiej połowie 2020 roku na poziomie $680/oz.

Metale przemysłowe

- Chińska spółka Sichuan Yahua Industrial Group poinformowała, że uruchomiła produkcję wodorotlenku litu w mieście Yaan w prowincji Syczuan. Roczna produkcja ma wynosić 20 tysięcy ton, co znacznie zwiększa dotychczasową produkcję spółki na poziomie 12 tysięcy ton (w 2019 r).

- Ceny miedzi mogą się znaleźć pod presją w najbliższym czasie, ze względu na wchodzenie Chin w sezon, w którym zapotrzebowanie na sprzęt budowlany spada o 10%, a popyt na klimatyzatory spada o 30%. W połączeniu z wciąż niskim zapotrzebowaniem na miedź ze strony tkwiącego w koronawirusowej stagnacji przemysłu motoryzacyjnego ceny na poziomie $5 350/tonę miedzi mogą być bardzo trudne do przebicia.

- Niemiecki producent cynku Metallwerk Dinslaken (MWD) poinformował, że na skutek ekonomicznej zapaści wywołanej pandemią koronawirusową będzie zmuszony zamknąć swoje zakłady przetwarzające złom na ~25 tysięcy ton cynku i stopów cynku rocznie. Firma zatrudnia 41 osób i mieści się w Dinslaken. Zamknięcie firmy nastąpi po realizacji istniejących umów.

- Thyssenkrupp poinformował, że rozważa sprzedaż większości swojego działu produkującego stal (odpowiadającą za 20% sprzedaży w spółce), co byłoby odejściem od historycznych podstaw firmy jaką było założenie stalowni w 1811 roku przez Friedricha Krupp Thyssenkrupp już w 2019 roku sprzedał jednostkę dźwigową, co przyjęto z zadowoleniem przez akcjonariuszy oczekujących rozbicia olbrzymiego, multi-branżowego konglomeratu na bardziej wyspecjalizowane jednostki by maksymalizować zyski. Mimo zablokowania pierwotnego pomysłu połączenia biznesu stalowego niemieckiej spółki z indyjskim Tata Steel, obie spółki wciąż prowadzą negocjacje konsolidacyjne, choć jednocześnie prowadzone są rozmowy ze szwedzkim SSAB i chińskim Baoshan Iron & Steel.

- Rod, metal przemysłowy znajdujący swoje zastosowanie w przemyśle motoryzacyjnym, to rynek około 1 mln uncji rocznie. Wg prognoz w 2020 roku na rynku rodu ma być deficyt 50 tysięcy uncji (+25% większy deficyt r/r). Heraeus oraz SFA Oxford oczekują średniej ceny rodu w drugiej połowie 2020 roku na poziomie $5 250/oz (obecnie wyceniany na $7 400/oz).

Omówienie aktualności

Powyższe informacje umiejscowię i omówię na aktualnych cenach rynkowych w programie Surowcowe info w Comparic24 o godzinie 14:00 w środę, 20 maja 2020: