Anglo American|Archer-Daniels-Midland Co|Barrick Mining|benzyna (gasoline)|BHP Group|BP plc|Chevron|Codelco|ConocoPhillips|cukier|drób|elektrownie nuklearne|energia odnawialna|Exxon Mobil|FED|Freeport Indonesia|Freeport-McMoRan Inc|gaz ziemny|jaja|jęczmień|kakao|kawa|Lukoil|metale przemysłowe|metale ziem rzadkich|miedź|newsy krajowe|ogólne informacje|pozostałe rośliny oleiste|pszenica|ropa naftowa|Rosatom|Rosja|rzepak|Shell PLC|soja|sok pomarańczowy|spółki surowcowe|stal|Tyson Foods Inc|Ukraina|uran|USA|wodór|wołowina|złoto

aktualności surowcowe – 24 listopad 2025: jednak będzie obniżka w grudniu?

Zapraszam na kolejny zestaw aktualności surowcowych!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- woda

- kawa

- cukier

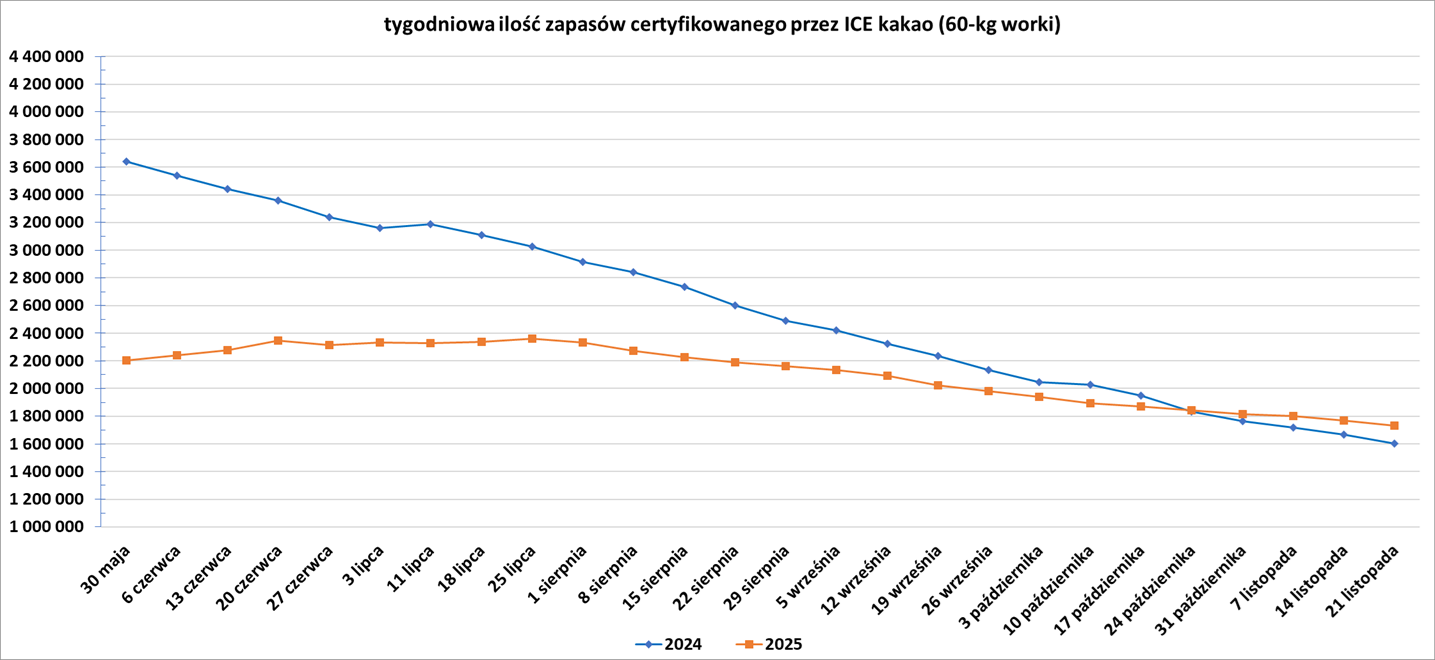

- kakao

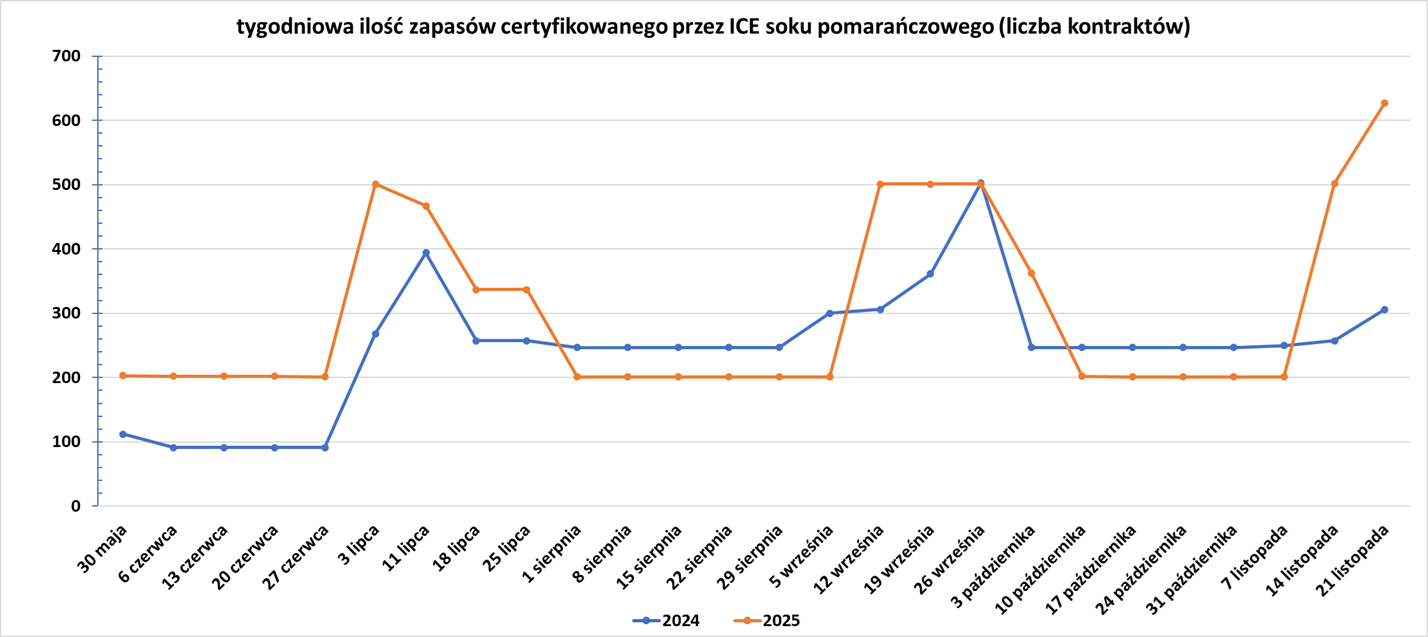

- sok pomarańczowy

- pszenica

- soja

- pozostałe rośliny oleiste

- pozostałe zboża

- wieprzowina, wołowina, drób i ryby

- ropa naftowa

- gaz ziemny

- energia odnawialna

- uran

- złoto

- miedź

- pozostałe metale przemysłowe

- Stany magazynowe metali przemysłowych

- program Surowcowe info

Ogólne informacje

- Traderzy nie będą mieli pojęcia o aktualnych pozycjach na rynkach do 23 stycznia, kiedy to CFTC będzie w pełni na bieżąco ze swoimi raportami. Publikacja danych zajmuje dużo czasu, ponieważ CFTC musi wykonać znaczną ilość pracy ręcznej i analiz, aby upewnić się, że raporty są dokładne.

- Stany Zjednoczone zasygnalizowały prezydentowi Wołodymyrowi Zełenskiemu, że Ukraina musi zaakceptować opracowany przez USA plan zakończenia wojny z Rosją, który zakłada oddanie przez Kijów terytorium i części uzbrojenia. Źródła, które zastrzegły anonimowość ze względu na delikatność sprawy, podały, że propozycje obejmują między innymi redukcję liczebności ukraińskich sił zbrojnych. Waszyngton chce, aby Kijów zaakceptował główne punkty. Taki plan stanowiłby poważną porażkę dla Kijowa, który stoi w obliczu dalszych rosyjskich zdobyczy terytorialnych we wschodniej Ukrainie, a Zełenski zmaga się ze skandalem korupcyjnym, w wyniku którego parlament 19 listopada zdymisjonował ministrów energii i sprawiedliwości. Wysoki rangą urzędnik ukraiński powiedział wcześniej agencji Reuters, że Kijów otrzymał „sygnały” dotyczące zestawu amerykańskich propozycji zakończenia wojny, które Waszyngton omawiał z Rosją. Ukraina nie odegrała żadnej roli w przygotowaniu propozycji. Od lipcowego spotkania w Stambule nie odbyły się żadne bezpośrednie rozmowy między Kijowem a Moskwą, a siły rosyjskie kontynuowały trwającą prawie cztery lata wojnę Moskwy na Ukrainie, zabijając 25 osób w nocnych atakach. Starania o wznowienie negocjacji pokojowych wydają się nabierać tempa, chociaż Moskwa nie wykazuje oznak zmiany warunków zakończenia wojny. Prezydent Rosji Władimir Putin od dawna domagał się, aby Kijów zrezygnował z planów przystąpienia do sojuszu wojskowego NATO pod przewodnictwem USA i wycofał wojska z czterech prowincji, które Moskwa uważa za część Rosji. Moskwa nie dała żadnych sygnałów, że wycofała się z któregokolwiek z tych żądań, a Ukraina twierdzi, że ich nie zaakceptuje. Siły rosyjskie kontrolują około 19% terytorium Ukrainy i kontynuują ofensywę, jednocześnie przeprowadzając częste ataki na ukraińską infrastrukturę energetyczną w miarę zbliżania się zimy. Zełenski powiedział, że przygotowuje się do „ożywienia negocjacji” i omówienia z Erdoganem podczas spotkania 19 listopada, jak doprowadzić do „sprawiedliwego pokoju” na Ukrainie. Turcja, członek NATO, który utrzymuje bliskie relacje zarówno z Kijowem, jak i Moskwą, była gospodarzem pierwszej rundy rozmów pokojowych na początku wojny w 2022 roku. Były to jedyne tego typu rozmowy do tego roku, kiedy Trump podjął nową próbę zakończenia walk. Kreml oświadczył, że przedstawiciele Rosji nie będą uczestniczyć w środowych (19/11) rozmowach w Ankarze, ale Putin jest otwarty na rozmowy z USA i Turcją na temat wyników tych rozmów. Stany Zjednoczone i Ukraina mają kontynuować 24 listopada prace nad planem zakończenia wojny z Rosją, po tym jak zgodziły się zmodyfikować wcześniejszą propozycję, powszechnie uznaną za zbyt korzystną dla Moskwy.

- Invest Cuffs 2026 już 20 i 21 marca w Krakowie! Największa konferencja inwestycyjna w naszym regionie z kolejnymi setkami godzin prelekcji i debat! Z kodem rabatowym prywatnyinwestor macie 10% zniżki na bilety dostępne na tej stronie (jeszcze w niższych cenach!)

- Chcesz uzyskać konto fundowane w firmie proptradingowej Fintokei o wartości nawet $400 000? Skorzystaj z linku i odbierz 10% zniżki na wyzwanie!

- Obecnie istnieje możliwość wspierania moich działań poprzez opcję „wsparcia kanału” na YouTube lub możesz „postawić mi kawę” poprzez tą stronę. Poniedziałkowe programy będą dostępne tylko dla wspierających kanał – dla pozostałych widzów będą udostępnione 24-36 godzin po premierze!

Woda

- W całej kontynentalnej Azji Południowo-Wschodniej ponad 2400 kopalni – wiele z nich nielegalnych i nieuregulowanych – może uwalniać do wody rzecznej śmiertelnie niebezpieczne substancje chemiczne, takie jak cyjanek i rtęć, jak wynika z badań amerykańskiego think tanku Stimson Center. „Skala jest dla mnie uderzająca” – powiedział Brian Eyler, starszy pracownik naukowy w Stimson, wskazując na dziesiątki dopływów głównych rzek, takich jak Mekong, Saluin i Irawadi, które są prawdopodobnie silnie zanieczyszczone. Raport Stimson stanowi pierwsze kompleksowe badanie potencjalnie zanieczyszczających kopalni w kontynentalnej Azji Południowo-Wschodniej. Naukowcy przeanalizowali zdjęcia satelitarne, aby zidentyfikować działalność górniczą, obejmującą 366 kopalni aluwialnych, 359 miejsc ługowania hałdowego i 77 kopalni pierwiastków ziem rzadkich, które odprowadzają wodę do dorzecza Mekongu. Większość kopalni aluwialnych to kopalnie złota, choć niektóre wydobywają również cynę i srebro. Miejsca ługowania hałdowego obejmują kopalnie złota, niklu, miedzi i manganu. Mekong jest trzecią co do wielkości rzeką w Azji i zapewnia utrzymanie ponad 70 milionom ludzi, a także globalny eksport produktów rolnych i rybnych. Wcześniej był postrzegany jako czysty system rzeczny. „Ponieważ tak duża część dorzecza Mekongu jest zasadniczo nieobjęta prawem krajowym ani rozsądnymi regulacjami, dorzecze jest niestety podatne na tego typu nieuregulowaną działalność o dużej intensywności i na tak ogromną skalę, jak ujawniają nasze dane” – powiedział Eyler. Według badaczy Stimsona, toksyczne substancje chemiczne uwalniane podczas nieuregulowanego wydobycia pierwiastków ziem rzadkich obejmują siarczan amonu, cyjanek sodu i rtęć, które są wykorzystywane w dwóch różnych rodzajach wydobycia złota. Naraża to na ryzyko zdrowotne nie tylko miliony ludzi mieszkających wzdłuż Mekongu w Azji Południowo-Wschodniej, ale także konsumentów w innych częściach świata. „Nie ma dużego supermarketu w Stanach Zjednoczonych, który nie oferowałby produktów z dorzecza Mekongu, w tym krewetek, ryżu i ryb” – powiedział Eyler. Pojawienie się nowych kopalni pierwiastków ziem rzadkich, wspieranych przez Chiny, we wschodniej Mjanmie, niedaleko górzystej granicy z Tajlandią, początkowo wzbudziło obawy badaczy dotyczące zagrożenia zanieczyszczeniem w dolnym biegu rzeki Kok, w tym w obszarach takich jak Tha Ton. Wzór zanieczyszczeń w próbkach z rzeki Kok wskazuje na obecność arsenu – związanego z wydobyciem pierwiastków ziem rzadkich i złota – obok ciężkich pierwiastków ziem rzadkich, takich jak dysproz i terb, powiedział Tanapon Phenrat z Thailand Science Research and Innovation, tajskiej rządowej agencji badawczej. „Minęły zaledwie dwa lata od wzrostu wydobycia pierwiastków ziem rzadkich i złota w Mjanmie, u źródła rzeki Kok” – powiedział Tanapon, który przeprowadził w tym roku badania wód i ostrzega przed gwałtownym wzrostem poziomu zanieczyszczeń, jeśli wydobycie nie zostanie wstrzymane. Tanapon nie był zaangażowany w badania Stimsona. Birma, w której wybuchł konflikt po przejęciu władzy przez wojsko w 2021 roku, jest jednym z największych na świecie producentów ciężkich pierwiastków ziem rzadkich – minerałów o znaczeniu krytycznym, z których wytwarzane są magnesy napędzające turbiny wiatrowe, pojazdy elektryczne i systemy obronne. Z kopalni w Birmie surowiec jest transportowany do Chin, gdzie jest przetwarzany. Chiny mają niemal monopol na produkcję tych niezbędnych magnesów, a Pekin wykorzystuje pierwiastki ziem rzadkich jako narzędzie nacisku w wojnie celnej z USA. Według Eylera ze Stimson, kopalnie w Birmie i Laosie stosują metodę ługowania pierwiastków ziem rzadkich in situ, która pierwotnie została opracowana w Chinach. „Ogólnie rzecz biorąc, w tych kopalniach pracują Chińczycy jako menedżerowie i eksperci techniczni” – powiedział Eyler. „Strona chińska konsekwentnie wymagała od chińskich przedsiębiorstw zagranicznych prowadzenia produkcji i działalności gospodarczej zgodnie z lokalnymi przepisami i regulacjami oraz stosowania rygorystycznych środków ochrony środowiska” – czytamy w komunikacie chińskiego ministerstwa spraw zagranicznych. Rząd Tajlandii powołał trzy nowe grupy zadaniowe, których zadaniem jest koordynacja współpracy międzynarodowej, monitorowanie wpływu kopalni na zdrowie i zapewnienie alternatywnych dostaw dla społeczności położonych wzdłuż rzek Kok, Sai, Mekong i Salween.

Kawa

- „Mogą pojawić się spekulacje, że Stany Zjednoczone mogłyby teraz importować więcej kawy robusta, choć jest to mało prawdopodobne, biorąc pod uwagę nawyki konsumpcyjne. Ponadto obecnie istnieją obawy dotyczące jakości zbiorów w Wietnamie, największym na świecie producencie kawy robusta. Nieco ponad tydzień temu tajfun przyniósł ulewne deszcze, które mogą spowodować opóźnienia w zbiorach i straty jakościowe” – podał Commerzbank.

- Donald Trump zniósł 40% cła na import wielu brazylijskich produktów rolnych, w tym zielonych ziaren kawy. „(Potrzebujemy) rynku, żeby to przetrawił. Więcej spadków? Być może, ale nie sądzę, żebyśmy zeszli poniżej 3 dolarów za funt. Wręcz przeciwnie, byłbym nabywcą, gdyby na rynku nastąpił spadek cen spowodowany tą wiadomością” – powiedział europejski trader z czołowej globalnej firmy handlującej kawą. Wyjaśnił, że globalne zbiory arabiki nadal są deficytowe, zapasy są niskie, branża zmaga się z niedoborem podaży i musi kupować, a ponadto nadal istnieją ryzyka związane z podażą związane ze zjawiskiem La Niña. „Po ogłoszeniu obniżek ceł przekierujemy planowaną dostawę z Niemiec do Stanów Zjednoczonych” – powiedział Stephen Hurst, dyrektor zarządzający w Mercanta Coffee Traders. Niektórzy traderzy będą spieszyć się z wysyłką brazylijskich ziaren do Stanów Zjednoczonych.

- Nowa fala powodzi i osuwisk wywołanych ulewnymi deszczami w środkowym Wietnamie od 15 listopada zabiła co najmniej osiem osób, jak podaje raport rządowy. Traderzy ostrzegają również, że trwające zbiory kawy mogą zostać utrudnione. „Niektóre plantacje kawy w nisko położonych rejonach prowincji Dak Lak są głęboko zalane wodą powodziową” – powiedział trader kawy z prowincji. Inny wietnamski dealer zauważył, że region kawowy jest już nasycony wodą po poprzednich tajfunach i że spodziewane są dalsze opady deszczu do 20 listopada.

- Rainforest Alliance informuje, że na dzień 23 listopada wydanych jest 787 licencji EUDR dla upraw kawy na świecie (+1,94% t/t). Spora część licencji to grupy/spółdzielnie niewielkich farm.

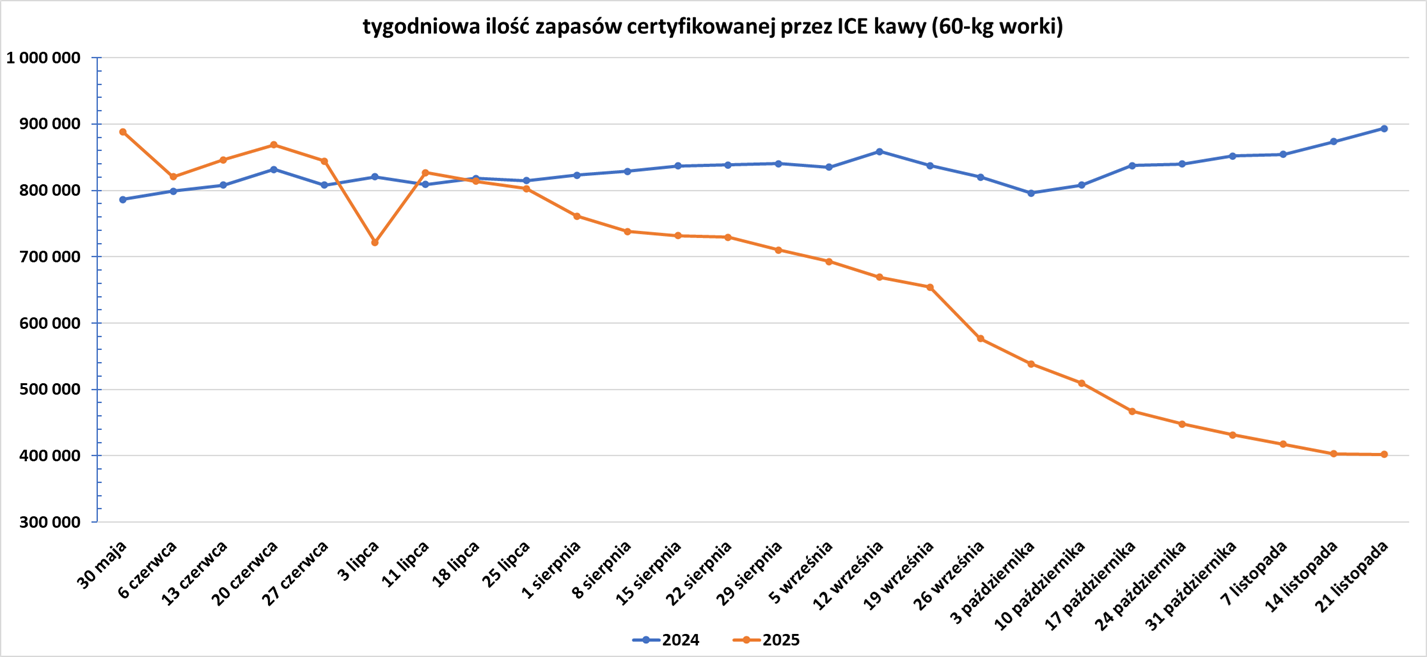

- Zapasy kawy w magazynach ICE spadły 19. tydzień z rzędu (-1,12k t/t), w poprzednim sezonie zmiana wynosiła +19,74k t/t. Zapasy są w tym sezonie niższe o -54,9% s/s. Na ocenę jakości oczekuje 51,4 tysięcy worków (+13,97k t/t).

Cukier

- Dealerzy poinformowali, że podaż jest obecnie wystarczająca, a globalna nadwyżka jest przewidywana w bieżącym sezonie 2025/26, częściowo dzięki sprzyjającej pogodzie w kluczowych azjatyckich krajach produkujących. „Wraz z silną produkcją pod koniec sezonu w Brazylii, pozytywny początek głównych zbiorów na półkuli północnej w Indiach i Tajlandii wzmocni oczekiwania co do wystarczających dostaw w brazylijskim okresie poza sezonem” – podał Rabobank.

- Chiny zaimportowały w październiku 750 000 ton cukru, co stanowi wzrost o 39% w porównaniu z analogicznym miesiącem ubiegłego roku, zgodnie z danymi opublikowanymi we wtorek przez Generalną Administrację Celną.

- Drugi co do wielkości producent cukru, Indie, rozważają podniesienie ceny minimalnej sprzedaży cukru na rynku krajowym w ramach działań mających na celu pomoc młynom obciążonym nadwyżkami zapasów.

Kakao

- Na początku sezonu 2025/26 w październiku przemiał kakao w Wybrzeżu Kości Słoniowej spadł do 44 075 ton (-25,4% r/r).

- „Dominujący trend pozostaje zdecydowanie spadkowy, dopóki kontrakt nie odzyska 10- i 40-dniowych średnich kroczących” – napisał broker Sucden Financial.

- Rainforest Alliance informuje, że na dzień 23 listopada wydanych jest 617 licencji EUDR dla upraw kakao na świecie (+5,47% t/t). Spora część licencji to grupy/spółdzielnie niewielkich farm.

- Zapasy kakao w magazynach ICE spadły 17. tydzień z rzędu (-33,3k t/t), w poprzednim sezonie zmiana wynosiła -65,69k t/t. Zapasy są w tym sezonie o +8,23% s/s wyższe.

Sok pomarańczowy

- Fendecitrus, Fundusz Obrony Roślin Cytrusowych (Defense Fund for Citrus Plant) opublikował aktualizację szacunków brazylijskiej produkcji pomarańczy w sezon 2025/26 w pasie cytrusowym São Paulo i regionie Triângulo w południowo-zachodniej części Minas. Stowarzyszenie reprezentujące producentów cytrusów i przemysł sokowy w stanie São Paulo poinformowało, że spodziewa się produkcji 306,74 mln skrzynek pomarańczy o wadze 90 funtów (-2,5% względem majowej prognozy 314,6 mln skrzynek). Nowa prognoza jest bezpośrednim skutkiem poważniejszej choroby zielenienia i wolniejszego tempa zbiorów, które zwiększyły przewidywany wskaźnik opadania owoców. Opóźniony termin zbiorów w tym sezonie można przypisać większej koncentracji owoców z drugiego kwitnienia, a także priorytetowemu zbiorowi w optymalnym momencie dojrzewania, aby uzyskać wysokiej jakości sok. Doprowadziło to do wzrostu wskaźnika przedwczesnego opadania owoców, szczególnie w przypadku drzew dotkniętych chorobą zazielenienia, niedoborem wody i łagodniejszymi temperaturami zimowymi. Początkowo prognozowany na 20% w maju wskaźnik opadania owoców został ponownie oszacowany na 22%. Wskaźnik ten był wyższy na obszarach bardziej podatnych na chorobę zazielenienia (południe, centrum i południowy zachód), a niższy w sektorach, gdzie rozprzestrzenianie się grzyba jest wolniejsze (północ i północny zachód). Dyrektor wykonawczy Fundecitrus, Juliano Ayres, zauważył, że coroczne badanie instytucji wykazało wzrost średniego nasilenia choroby zazielenienia w pasie cytrusowym z 19% w 2024 r. do 22,7% w 2025 r. Doprowadziło to do zmniejszenia potencjału produkcyjnego regionu o około 35%.

- Zapasy soku pomarańczowego w magazynach ICE:

Pszenica

- Indyjscy rolnicy planują zwiększyć areał zasiewów pszenicy o około 5% do rekordowego poziomu, wspierani przez wyższe plony i październikowe, niespodziewane deszcze, które poprawiły wilgotność gleby i zachęciły do przejścia na zboża. Oczekuje się, że większe zasiewy pomogą drugiemu co do wielkości producentowi pszenicy na świecie zwiększyć produkcję, obniżyć lokalne ceny i potencjalnie umożliwić Nowemu Delhi zezwolenie na ograniczony eksport mąki pszennej. „Biorąc pod uwagę wyższą wilgotność gleby w tym czasie, spowodowaną wzmożonymi opadami deszczu, oczekuje się, że zasiewy i produkcja pszenicy przekroczą wszystkie poprzednie rekordy” – powiedział agencji Reuters Nitin Gupta, starszy wiceprezes Olam Agri India, firmy handlującej towarami rolnymi. Kluczowy dla uprawy pszenicy północno-zachodni region Indii otrzymał 161% większe opady deszczu niż średnio w październiku, co przyczyniło się do ogólnej nadwyżki kraju w wysokości 49% w tym miesiącu. Według danych Ministerstwa Rolnictwa i Opieki Społecznej Rolników, do 14 listopada pszenicę zasiano na 6,62 mln hektarów, co stanowi wzrost o 17% w porównaniu z rokiem poprzednim. Oczekuje się, że zasiewy w sezonie 2025/26 wzrosną o około 5% w porównaniu z ubiegłorocznym rekordem 34,16 mln hektarów, według średnich szacunków jedenastu przedstawicieli branży. Oczekuje się, że powierzchnia zasiewów pszenicy w kluczowych północnych stanach Haryana i Pendżab, które korzystają z niezawodnego nawadniania, pozostanie na stabilnym poziomie, podczas gdy rolnicy w Uttar Pradesh, Madhya Pradesh i Radżastanie prawdopodobnie przestawią się z upraw mniej wymagających, takich jak ciecierzyca, na pszenicę. Decyzja władz New Delhi o podniesieniu ceny skupu pszenicy o 6,6% do 2585 rupii za 100 kg w nowym sezonie upraw ma również przyciągnąć rolników do tego zboża, powiedział Ajay Goyal, dyrektor zarządzający Shivaji Roller Flour Mills. Optymalne plony pszenicy zależą od mroźnej pogody w krytycznym okresie od stycznia do marca, powiedział Gupta z Olam. Zjawisko pogodowe La Niña, historycznie związane z chłodniejszymi niż zwykle zimami w północnych Indiach, prawdopodobnie utrzyma się od grudnia do lutego, według Indyjskiego Departamentu Meteorologicznego. „Temperatury w północnych i środkowych Indiach spadają od kilku dni, co jest dobrą wiadomością dla upraw pszenicy” – powiedział dealer z Bombaju, działający w globalnej firmie handlowej. Indie zakazały eksportu pszenicy w 2022 roku, przedłużając zakaz w związku z ekstremalnymi upałami, które ponownie doprowadziły do wyniszczenia upraw w 2023 roku. Niesprzyjające warunki przyczyniły się do spadku zapasów pszenicy, co doprowadziło do rekordowego wzrostu cen i podsyciło spekulacje, że kraj po raz pierwszy od 2017 roku będzie potrzebował importu. Po poprawie warunków w 2025 roku Indie zebrały rekordowe plony wynoszące 117,5 miliona ton metrycznych.

- Stowarzyszenie Przemysłu Zbożowego Australii Zachodniej (Grain Industry Association of Western Australia – Giwa) podniosło prognozowaną produkcję pszenicy w Australii Zachodniej w sezonie 2025/26 o 420 000 ton metrycznych, potwierdzając oczekiwania na wysokie zbiory w Australii, które będą wywierać presję na spadek cen światowych. Australia Zachodnia to największy region eksportu zbóż w Australii i główny globalny dostawca zbóż i rzepaku. Według Giwy, Australia Zachodnia powinna wyprodukować w bieżących zbiorach 13,1 mln ton pszenicy. Dla porównania, średnia produkcja w ciągu ostatnich pięciu lat wyniosła 11,2 mln ton pszenicy. „Wstępne sygnały na początku zbiorów wskazują, że plony są wyższe niż oczekiwano, a w wielu częściach pasa zbożowego znacznie przekraczają szacunki sprzed zbiorów. Łagodne temperatury wiosną doprowadziły do rekordowych plonów na obszarach, gdzie wilgotność nie była ograniczona, a obszary, gdzie wilgotność była ograniczona, prawdopodobnie nadal utrzymają się na poziomie z ostatnich lat” – podała Giwa w swoim raporcie. W zeszłym miesiącu, gdy rozpoczęły się żniwa, analitycy spodziewali się, że Australia wyprodukuje łącznie 35,7 miliona ton pszenicy w tym sezonie, co będzie trzecią co do wielkości produkcją w historii.

Soja

- Największa sprzedaż soi z USA do Chin od ponad dwóch lat, która miała miejsce w ubiegłym może być dopiero początkiem przyspieszonego programu zakupów przez Pekin. Nawet jeśli zakupy nie osiągną 12 milionów ton metrycznych, ogłoszonych przez sekretarza skarbu USA Scotta Bessenta, wzrost sprzedaży podniósł ceny płodów rolnych. Jednak Chiny nie potrzebują teraz więcej soi po dużych zakupach zbóż południowoamerykańskich, muszą opróżnić część swoich rezerw narodowych, aby zrobić miejsce na dostawy z USA. Bessent i sekretarz rolnictwa Brooke Rollins poinformowały, że Chiny zgodziły się kupić 12 milionów ton do końca tego roku po spotkaniu prezydenta Donalda Trumpa w październiku z prezydentem Chin Xi Jinpingiem w Korei Południowej. „Czy wierzę, że Chiny odbiorą 12 milionów ton metrycznych? Wierzę. Czy sądzę, że Chiny odbiorą 12 milionów ton do końca roku? Nie ma szans” – powiedział Dan Basse, prezes firmy konsultingowej AgResource Co.

- Handlowcy i analitycy twierdzą, że całkowita sprzedaż USA do Chin może wynieść od 2 do 3 mln ton, odkąd rozmowy handlowe między Chinami a USA w zeszłym miesiącu zakończyły chiński bojkot. Jednak wolumen ten został już uwzględniony w cenach, twierdzą handlowcy, a biorąc pod uwagę wyższe ceny, które powodują wyprzedaże wśród rolników, Chiny są już zalane fasolą, a Brazylia oferuje tańsze dostawy, wielu uczestników rynku wątpi, że Chiny będą nadal kupować od Stanów Zjednoczonych w wystarczająco szybkim tempie, aby wywołać nową hossę.

- Oferty spot na soję w ogromnej fabryce przetwórczej Archer-Daniels-Midland w Decatur w stanie Illinois, będącej punktem odniesienia dla stanu o największej produkcji soi wynosiły 20 listopada po południu 11,23 dolara za buszel. Według ekonomistów Uniwersytetu Illinois, była to cena równa lub wyższa od średniej szacowanej ceny progu rentowności dla wysoce produktywnych gruntów rolnych w środkowym Illinois, wynoszącej od 10,87 do 11,23 dolara za buszel.

Pozostałe rośliny oleiste

- Stowarzyszenie Przemysłu Zbożowego Australii Zachodniej (Grain Industry Association of Western Australia – Giwa) podniosło prognozowaną produkcję rzepaku w Australii Zachodniej o 480 000 ton. Według Giwy, Australia Zachodnia powinna wyprodukować w bieżących zbiorach 4,3 mln ton rzepaku. Dla porównania, średnia produkcja w ciągu ostatnich pięciu lat wyniosła 2,8 mln ton rzepaku.

Pozostałe zboża

- Stowarzyszenie Przemysłu Zbożowego Australii Zachodniej (Grain Industry Association of Western Australia – Giwa) podniosło prognozowaną produkcję jęczmienia w Australii Zachodniej o 200 000 ton. Według Giwy, Australia Zachodnia powinna wyprodukować w bieżących zbiorach rekordowe 7,5 mln ton jęczmienia. Dla porównania, średnia produkcja w ciągu ostatnich pięciu lat wyniosła 5,2 mln ton jęczmienia.

Wieprzowina, wołowina, drób i ryby

- Główni amerykańscy producenci jaj zmagają się z rosnącą falą pozwów zbiorowych oskarżających ich o zmowę cenową. Pierwszy z nowej fali pozwów został złożony 6 listopada w sądzie federalnym w Indianie, zarzucając dużym producentom naruszenie amerykańskiego prawa antymonopolowego i nakłonienie sklepów spożywczych i innych nabywców do płacenia sztucznie zawyżonych cen. Grupy konsumentów i restauracji złożyły najnowsze pozwy w sądach federalnych w Wisconsin i Illinois. Pozwy dotyczą Cal-Maine Foods, Rose Acre Farms i innych producentów. Firma zajmująca się analizą danych i doradztwem Urner Barry jest pozwanym w niektórych sprawach. Powodowie twierdzą, że firmy koordynowały ceny za pośrednictwem benchmarków cenowych Urner Barry i prywatnej platformy handlowej. W pozwach zarzuca się również producentom jaj, że wykorzystali wybuch epidemii ptasiej grypy pod koniec 2021 roku jako pretekst do podwyżek, mimo że redukcja pogłowia była niewielka, a koszty paszy i paliwa spadły. Rzekomy proceder ustalania cen trwał od 2022 roku do marca 2025 roku, kiedy to informacja o wszczęciu przez Departament Sprawiedliwości USA dochodzenia w sprawie postępowania producentów doprowadziła do spadku cen. Cal-Maine z siedzibą w Ridgeland w stanie Missisipi, największy amerykański producent jaj, oświadczył, że współpracuje z Departamentem Sprawiedliwości w dochodzeniu.

- Tyson Foods zamknie w styczniu dużą fabrykę wołowiny w Lexington w Nebrasce, zatrudniającą około 3200 pracowników, po tym jak podaż bydła w USA spadła do najniższego poziomu od prawie 75 lat. Zamknięcie zakładu w sercu kraju, w którym hoduje się bydło, sygnalizuje, że podaż pozostanie ograniczona, zmuszając zakłady mięsne do płacenia wysokich cen za przetwórstwo bydła na steki i hamburgery. Tyson poinformował również o ograniczeniu działalności fabryki wołowiny w Amarillo w Teksasie do jednej zmiany o pełnej wydajności, co wpłynie na pracę około 1700 pracowników. „Tyson Foods zdaje sobie sprawę z wpływu tych decyzji na członków zespołu i społeczności, w których działamy” – poinformowała firma w oświadczeniu. Tyson poinformował, że zmiany są spodziewane około 20 stycznia i że zwiększy produkcję w innych zakładach, aby sprostać zapotrzebowaniu klientów. Farmerzy zmniejszyli swoje stada po tym, jak wieloletnia susza spaliła pastwiska i podniosła koszty żywienia. Niektórzy powoli zaczęli odbudowywać swoje stada, choć wyhodowanie dorosłego bydła zajmuje co najmniej dwa lata. Dział mięsny Tysona poniósł skorygowane straty w wysokości 426 milionów dolarów w ciągu 12 miesięcy zakończonych 27 września. Dział mięsny prognozuje, że w roku fiskalnym 2026 zakład straci od 400 milionów do 600 milionów dolarów. „Wszyscy spodziewaliśmy się, że zakład zostanie zamknięty w 2026 roku. Jestem trochę zaskoczony, że robią to prewencyjnie” – powiedział Rich Nelson, główny strateg w Allendale. Straty w branży wołowiny Tyson były odbiciem ogromnych zysków, jakie firma i inne firmy przetwórcze osiągnęły podczas pandemii COVID-19, kiedy ceny mięsa gwałtownie wzrosły, a infekcje wśród pracowników zakładu spowolniły produkcję. Zakład w Lexington może przetwarzać około 5000 sztuk bydła dziennie, czyli około 5% całkowitego uboju w USA, ale już teraz pracuje poniżej swoich możliwości. Zakład Tysona w Amarillo może ubić około 6000 sztuk bydła dziennie. Trump dążył do zwiększenia importu wołowiny z krajów takich jak Argentyna, aby obniżyć ceny dla amerykańskich konsumentów, co rozgniewało amerykańskich farmerów. W czwartek zniósł 40% cła, które nałożył tego lata na brazylijskie produkty spożywcze, co spowolniło import wołowiny wykorzystywanej do produkcji hamburgerów. Trump oskarżył również firmy ubojowe o podnoszenie cen wołowiny w USA poprzez manipulacje i zmowę, i nakazał Departamentowi Sprawiedliwości przeprowadzenie dochodzenia.

Ropa naftowa

- Amerykański gigant naftowy Exxon Mobil dołączył do rywala Chevron Corp rozważając opcje zakupu części objętych sankcjami międzynarodowych aktywów rosyjskiego giganta naftowego Lukoil. Exxon rozważa opcje zakupu aktywów Łukoil w Kazachstanie, gdzie zarówno USA, jak i rosyjska firma posiadają udziały w złożach Karaczaganak i Tengiz. Chevron, także partner w tych aktywach, również rozważa opcje ich zakupu. Exxon może również rozważyć potencjalną ofertę na złoże West Qurna 2 w Iraku, które jest eksploatowane przez Lukoil i jest najcenniejszym aktywem rosyjskiej firmy. Amerykańska firma od dawna była operatorem sąsiedniego projektu West Qurna 1, zanim wycofała się z niego w zeszłym roku. Lista potencjalnych oferentów globalnych aktywów Lukoilu wydłuża się od czasu, gdy Departament Skarbu USA udzielił firmom zgody na rozpoczęcie rozmów z Lukoilem. Zezwolenie jest ważne do 13 grudnia. Abu Dhabi National Oil Company oraz amerykańska firma private equity Carlyle także jest zainteresowane aktywami Lukoilu. Lukoil posiada trzy rafinerie w Europie, udziały w złożach ropy naftowej w Kazachstanie, Uzbekistanie, Iraku, Meksyku, Ghanie, Egipcie i Nigerii oraz setki stacji paliw na całym świecie, w tym w Stanach Zjednoczonych. Zagraniczne aktywa firmy stanowią około 0,5% globalnego udziału w rynku ropy naftowej, według danych z 2024 roku.

- Załadunek ropy naftowej w rosyjskim porcie Noworosyjsk jest opóźniony o około dwa do trzech dni, ponieważ uszkodzenia spowodowane ukraińskim atakiem z 14 listopada ograniczyły przepustowość kluczowego nabrzeża terminalu. Port Noworosyjsk nad Morzem Czarnym i sąsiedni terminal Konsorcjum Rurociągów Kaspijskich, przez który przepływa jedna piąta rosyjskiego eksportu ropy naftowej, zawiesiły eksport ropy 14 listopada po ataku. Noworosyjsk wznowił go 16 listopada. Ukraiński atak na port naftowy Szescharis w Noworosyjsku uszkodził nabrzeża 1 i 1A, obsługujące duże tankowce klasy Suezmax o nośności 140 000 ton. „Załadunek tankowców klasy Suezmax został przeniesiony na nabrzeże 1A. Nabrzeże 1 jest nadal nieczynne” – powiedziało jedno ze źródeł. Oznacza to, że część uszkodzonego sprzętu na jednym z nabrzeży klasy Suezmax nie została jeszcze naprawiona, co utrudni portowi natychmiastowe nadrobienie zaległości i powrót do harmonogramu. Port naftowy Szescharis ma dwa główne nabrzeża: jedno z nich obsługuje tankowce klasy Suezmax i Aframax o nośności 100 000 ton. Drugie nabrzeże jest przystosowane do obsługi mniejszych jednostek. Atak na Noworosyjsk był jak dotąd najbardziej dotkliwym atakiem Ukrainy na główną infrastrukturę eksportową ropy naftowej na Morzu Czarnym. Źródła branżowe podały, że port może nadrobić zaległości do końca listopada, o ile sztormy nie zakłócą załadunku. Według źródeł branżowych, Rosja eksportowała w październiku przez Noworosyjsk 3,22 mln ton, czyli 760 tys. baryłek dziennie, choć w listopadzie spodziewane są niższe wolumeny. Kreml poinformował, że Rosja ma możliwości szybkiego radzenia sobie ze skutkami ataku i wznowienia działalności eksportowej. Eksport kazachskiej ropy naftowej, która jest tranzytem przez Noworosyjsk, może również zostać opóźniony o 1-2 dni. Kazachstan eksportuje ropę do Noworosyjska rurociągiem Atyrau-Samara oraz trasą Aktau-Machaczkała-Noworosyjsk. Według źródeł branżowych, w listopadzie tymi trasami powinno zostać przetransportowanych odpowiednio 430 tys. ton i 170 tys. ton.

- Po ukraińskich atakach na rosyjską infrastrukturę energetyczną i portową, marże zysku z produkcji oleju napędowego gwałtownie wzrosły w Europie, osiągając najwyższy poziom od września 2023 roku. Dzieje się to w obliczu wzrostu marż rafineryjnych na całym świecie. Analitycy z chińskiego domu maklerskiego Haitong Futures zauważyli, że „ceny ropy naftowej znalazły wsparcie na silnym rynku oleju napędowego, ale utrzymująca się nadpodaż surowca sprawia, że inwestorzy są ostrożni w dążeniu do dalszych wzrostów cen”.

- Najwięksi producenci ropy naftowej z łupków, w tym Chevron i ConocoPhillips, zwalniają pracowników. W skali kraju zatrudnienie w sektorze ropy naftowej i gazu spadło o 4000 osób od stycznia do lipca tego roku. Na początku roku w sektorze ropy naftowej i gazu pracowało około 370 000 Teksańczyków. Chociaż wydobycie w USA osiągnęło w tym miesiącu rekordowe 13,9 miliona baryłek dziennie (bpd), wzrosty w największym producencie na świecie wyhamowują. Poprawa wydajności i technologii oznacza, że producenci wydobywają więcej ropy z mniejszej liczby odwiertów. Niektórzy analitycy spodziewają się spadku wydobycia w tym lub przyszłym roku w wyniku cięć wydatków. Jakikolwiek wzrost wydobycia w ciągu najbliższych kilku lat prawdopodobnie będzie pochodził z głębokowodnych złóż na morzu, a nie z łupków. Liczba platform wiertniczych w regionie permskim, będąca wskaźnikiem przyszłego wydobycia, spadła o 52 do 252 na koniec października w porównaniu z rokiem poprzednim. Jest to największy spadek od 2020 roku, kiedy to pandemia COVID-19 ograniczyła popyt. „Rozmawialiśmy z administracją, informując ją, że ceny ropy naftowej w okolicach 50–55 dolarów za baryłkę dziennie coraz bardziej utrudniają zwrot z inwestycji. To ostatecznie sprawi, że obecny poziom wydobycia stanie się niemożliwy do utrzymania” – powiedział Denzil West, dyrektor generalny Admiral Permian Resources, która produkuje około 25 000 baryłek dziennie. Wywiercenie i ukończenie odwiertu łupkowego kosztuje od 10 do 12 milionów dolarów, powiedział Kirk Edwards, prezes teksańskiego producenta Latigo Petroleum, co stanowi wzrost o 5% do 10% w porównaniu z rokiem ubiegłym. „Ekonomia jest kompletnie wywrócona do góry nogami w porównaniu z sytuacją sprzed stycznia. Wywiercenie odwiertu jest droższe, a za ropę dostaje się o 20% mniej” – powiedział Edwards. Firmy potrzebują ropy w cenie około 70 dolarów za baryłkę, aby utrzymać i zwiększyć produkcję. Prognozy przewidują, że w 2026 roku wyniesie ona średnio 51,26 dolarów (WTI), podała w tym miesiącu Amerykańska Agencja Informacji Energetycznej (EIA). Surge Energy, jeden z największych prywatnych producentów w basenie Midland, będzie kontynuował wiercenia po obecnych cenach, ale w wolniejszym tempie, powiedział prezes Linhua Guan.

- Firma BP poinformowała, że jej ekipa Olympic Pipeline wykopała ponad 0,03 km rurociągu po wycieku, do którego doszło na początku tego miesiąca w pobliżu Everett w stanie Waszyngton, ale nie zidentyfikowała jeszcze źródła wycieku. Gubernator stanu Waszyngton Bob Ferguson ogłosił 19 listopada stan wyjątkowy po zamknięciu Olympic Pipeline, które zakłóciło dostawy paliwa lotniczego do międzynarodowego lotniska Seattle-Tacoma. 400-milowy system Olympic Pipeline przesyła paliwo z północnego stanu Waszyngton do Oregonu. Rurociąg transportuje rafinowane produkty naftowe, w tym benzynę, olej napędowy i paliwo lotnicze, do międzynarodowego lotniska Seattle-Tacoma. Wyciek paliwa został po raz pierwszy zgłoszony 11 listopada. W poniedziałek BP przywróciło jeden z dwóch rurociągów na wschód od Everett, który został zamknięty w celu ustalenia źródła wycieku produktu. Przywrócony rurociąg został wkrótce potem ponownie zamknięty, wstrzymując dostawy produktów rafinowanych w całym systemie.

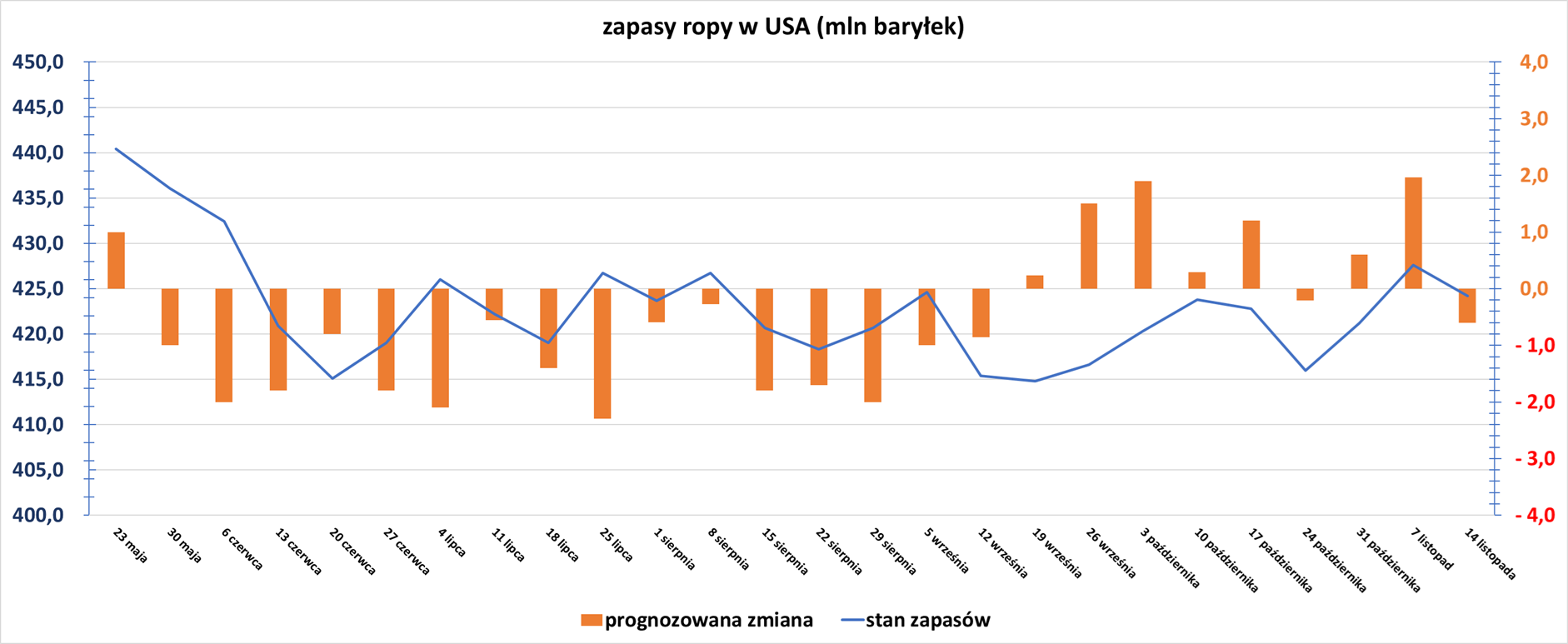

- Całkowita podaż na ropę w USA w tygodniu do 14 listopada wyniosła 20,16 mln baryłek dziennie (-2,95% t/t).

- Zapasy ropy naftowej w USA w tygodniu do 14 listopada zmieniły się o -3,4 mln baryłek, do 424,2 mln baryłek, prognozowano zmianę o -0,603 mln baryłek. Poniższy wykres pokazuje zmianę zapasów ropy w USA w ciągu ostatnich 26 tygodni:

- Amerykańskie zapasy benzyny zmieniły się w ciągu tygodnia o +2,3 mln baryłek do 207,4 mln baryłek. Prognozowano zmianę o -0,2 mln baryłek. Popyt na benzynę spadł do 8,53 mln baryłek dziennie (-5,54% t/t).

- Zapasy destylatów, które obejmują olej napędowy i olej opałowy, zmieniły się w ciągu tygodnia o +0,2 mln baryłek do 111,1 mln baryłek. Prognozowano zmianę o -1,2 mln baryłek.

- Wskaźnik wykorzystania rafinerii w USA w tygodniu do 14 listopada wyniósł 90,0% (+0,6 pp t/t). „Solidne odbicie zarówno w rafineriach, jak i w eksporcie ropy naftowej, zachęciło do sięgnięcia po zapasy ropy w USA” – powiedział Matt Smith, analityk firmy Kpler. „To był pozytywny raport. Tempo pracy rafinerii gwałtownie wzrosło, co spowodowało spadek cen ropy naftowej. Tak szybki powrót do tego poziomu był zaskoczeniem dla rynku. Mieliśmy poważne problemy z konserwacją rafinerii” – powiedział John Kilduff, partner w Again Capital.

- Amerykański eksport ropy naftowej w tygodniu do 14 listopada wyniósł 4,16 mln baryłek dziennie (+47,52% t/t).

- Zapasy ropy naftowej w magazynach Shanghai Futures Exchange (ShFE) na dzień 21 listopada 2025 wynosiły 3,464 mln (b/z% t/t).

- Liczba odwiertów naftowych w USA w ciągu tygodnia zmieniła się o +2 do poziomu 419 aktywnych punktów.

Gaz ziemny

- Rosyjski producent skroplonego gazu ziemnego Novatek obniżył ceny swoich ładunków o 30–40% od sierpnia, aby zachęcić chińskich nabywców do zakupu gazu objętego sankcjami z projektu Arctic LNG 2. Waszyngton dąży do zablokowania przepływu dochodów z ropy naftowej i gazu do kas Kremla, a Trump nasila presję na Moskwę, aby zakończyła wojnę na Ukrainie. Biały Dom zagroził również podjęciem działań przeciwko krajom, które nadal kupują rosyjski eksport energii. Jednak Chiny, wieloletni sojusznik prezydenta Rosji Władimira Putina, sprzeciwiają się zachodnim sankcjom. Uporanie się z chińskimi podmiotami, które je łamią, może okazać się trudne. Dopiero w zeszłym miesiącu Waszyngton zawarł delikatne zawieszenie broni w wojnie handlowej z Pekinem, a jedno z wysoko postawionych źródeł branżowych stwierdziło, że egzekwowanie tych środków może zagrozić amerykańskim ambicjom zawarcia własnych umów LNG z Chinami. Novatek dostarczył do Chin 14 ładunków z Arctic LNG 2. Znaczna część moskiewskiej ropy i gazu nie podlega bezpośrednio zachodnim sankcjom. Chiny są największym na świecie odbiorcą eksportu energii z Moskwy. Poprzednik Trumpa, prezydent Joe Biden, nałożył jednak konkretne sankcje na projekt Arctic LNG 2, a także powiązane podmioty i statki wkrótce po rozpoczęciu jego działalności w grudniu 2023 roku. Francuski partner TotalEnergies wycofał się następnie z projektu, choć dwie największe chińskie firmy energetyczne – China National Petroleum Corp i China National Offshore Oil Corporation pozostały, każda z 10% udziałami. Sankcje zniweczyły również rosyjskie nadzieje na pozyskanie floty tankowców lodowych klasy Arc7, które mogłyby realizować całoroczne dostawy. „Współpraca energetyczna między Chinami a Rosją to normalna współpraca gospodarcza i handlowa, korzystna dla obywateli obu krajów” – oświadczył rzecznik MSZ Chin, odpowiadając w ten sposób na pytanie czy Państwo Środka nie obawia się sankcji wtórnych od USA. Przed sierpniem Beihai, terminal średniej wielkości, był wykorzystywany do importu gazu z różnych źródeł i od różnych firm, w tym ośmiu ładunków amerykańskiego LNG w 2024 roku. Jednak od sierpnia PipeChina odmawia innym firmom dostępu do Beihai, który w efekcie stał się dedykowanym punktem wjazdu dla rosyjskiego gazu.

- Słowacja rozważa pozew przeciwko UE w związku z planami wstrzymania dostaw rosyjskiego gazu od 2028 roku w wyniku wojny na Ukrainie. Słowacja i Węgry ostro skrytykowały plany UE dotyczące stopniowego wycofywania rosyjskiej energii. Oba kraje są nadal w dużym stopniu uzależnione od dostaw gazu i ropy z Moskwy i obawiają się, że droższe alternatywy zaszkodzą ich gospodarkom. Fico, który poróżnił się z większością państw europejskich z powodu swojego prorosyjskiego stanowiska, powiedział, że zlecił swoim ministrom gospodarki, spraw zagranicznych i sprawiedliwości przeanalizowanie możliwości pozwania UE za wstrzymanie dostaw rosyjskiego gazu na Słowację. „W przyszłym tygodniu rząd omówi dokument, w którym rozważy możliwość złożenia pozwu. Wszystko będzie w dużej mierze zależało od tego, jak Komisja Europejska wywiąże się ze swoich zobowiązań wobec Słowacji, które zostały złożone i podpisane bezpośrednio przez przewodniczącego Komisji Europejskiej” – powiedział Fico, odnosząc się do gwarancji dotyczących ewentualnych niedoborów lub gwałtownych wzrostów cen, udzielonych przez organ wykonawczy UE na początku tego roku. Nie powiedział, o jaką kwotę Słowacja może pozwać UE, ani nie wyjaśnił, na jakiej podstawie prawnej. Fico dodał, że rząd omówi również propozycję UE – która nie została jeszcze uzgodniona – dotyczącą wykorzystania zamrożonych rosyjskich aktywów do udzielenia Ukrainie pożyczki w wysokości 140 miliardów euro (162 miliardów dolarów). Ponownie wyraził sprzeciw wobec planu, twierdząc, że budzi on wątpliwości prawne.

- Ceny spotowe gazu ziemnego w Azji w ubiegłym tygodniu na styczniowe dostawy są wyceniane na $11,66/mmBtu (+5,52% t/t). „Rynek regionu Azji i Pacyfiku pozostaje w dużej mierze stabilny lub spadkowy, co odzwierciedla (a) późniejszy początek zimy z nietypowo wysokimi temperaturami, co ogranicza cykliczny popyt na ogrzewanie. Premie za ryzyko geopolityczne są w większości uwzględnione w cenach, więc jeśli nie pojawią się żadne nowe wąskie gardła w dostawach, cena będzie się utrzymywać w obecnym przedziale, dopóki nie nastąpi drastyczny i długotrwały spadek temperatur” – powiedział Toby Copson, prezes Davenport Energy Partners.

- Graniczną ceną przy której opłacalniejsze jest spalanie gazu ziemnego niż węgla w Japonii to $11,20/mmBtu. Chiny z kolei zwiększają zakupy przy cenach ~$10,50/mmBtu.

- Zapasy gazu Unii Europejskiej na dzień 21 listopada 2025 wynoszą 79,6% (-2,4 pp t/t) w magazynach podziemnych oraz 56,0% (-0,8 pp t/t) w terminalach LNG. Polska ma zapasy gazu na poziomie 96,2% (-2,7 pp t/t), a w terminalach importowych 49,5% (+16,8pp t/t).

- Listopadowa podaż gazu ziemnego w USA (z wyłączeniem Alaski) wynosi średnio 109,4 mld stóp sześciennych dziennie (+1,86% m/m). Dotychczasowy rekord padł w sierpniu 2025 i wyniósł 108,3 bcfd.

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 119,7 mld stóp sześciennych dziennie (bcfd) czyli +0,76% t/t. W przyszłym tygodniu zapotrzebowanie na gaz ma wynieść 131,3 bcfd. Meteorolodzy prognozują, że temperatury w całym kraju pozostaną wyższe niż zwykle do 6 grudnia, z kilkoma chłodniejszymi dniami około 28-29 listopada i 3-5 grudnia.

- Listopadowe przepływy gazu ziemnego do terminali eksportowych LNG z USA wynoszą średnio 18,0 bcfd (+8,43% m/m). Dotychczasowe rekordowe przepływy to 16,6 bcfd w październiku 2025.

- Liczba amerykańskich odwiertów gazowych w ciągu tygodnia zmieniła się o +2, do poziomu 127 aktywnych punktów.

- Amerykańskie zapasy gazu ziemnego w tygodniu do 14 listopada spadły o -14 mld stóp sześciennych (bcf) do 3,946 bilionów stóp sześciennych (tcf). Prognozowano zmianę o -12 bcf. Zapasy gazu w USA są obecnie o +4% powyżej 5-letniej średniej oraz -0,58% r/r. To pierwsze wycofanie gazu z magazynów w sezonie zimowym 2025/26.

Energia odnawialna

- Exxon Mobil wstrzymał plany budowy jednego z największych na świecie zakładów produkujących wodór z powodu słabego popytu ze strony klientów. Wstrzymanie projektu, który już wcześniej doświadczał opóźnień, odzwierciedla szersze spowolnienie wysiłków tradycyjnych firm naftowych i gazowych na rzecz przejścia na czystsze źródła energii, ponieważ wiele z tych inicjatyw ma problemy z osiągnięciem zysku. Koncern naftowy Exxon ogłosił w 2022 roku plany budowy zakładu w swoim kompleksie rafineryjno-chemicznym w Baytown w Teksasie, którego celem jest produkcja 1 miliarda stóp sześciennych dziennie tzw. niebieskiego wodoru, czystego paliwa (z wykorzystaniem gazu ziemnego), które wytwarza wodę podczas spalania. Potencjalni klienci pozostają w tyle ze względu na wyższe koszty użytkowania wodoru, a spowolnienie przemysłowe i niepewność gospodarcza w Europie dodatkowo ograniczyły popyt. „Znalezienie stałych klientów, którzy byliby skłonni podpisać umowy na odbiór, stanowiło ciągłe wyzwanie” – powiedział prezes Darren Woods. Wodór można produkować z gazu ziemnego, a Exxon planował wychwytywać dwutlenek węgla powstający w tym procesie i składować go pod ziemią. Wiąże się to z wyższymi kosztami niż wodór produkowany bez dwutlenku węgla, a obecnie niewielu klientów jest skłonnych zapłacić wyższą cenę. Exxon i jego partnerzy w projekcie, w tym Abu Dhabi National Oil Company, zainwestowali do tej pory około 500 milionów dolarów w projekt, którego koszt szacuje się na kilka miliardów dolarów. Exxon może wznowić projekt, gdy popyt na rynku będzie wystarczający. „Jesteśmy przekonani, że po pierwsze, będzie to potrzebne, a po drugie, będzie to korzystny projekt, który zaspokoi to zapotrzebowanie” – powiedział Woods.

Uran

- Japoński gubernator regionalny dał zielone światło na częściowe ponowne uruchomienie elektrowni jądrowej Kashiwazaki-Kariwa, największej na świecie elektrowni tego typu. Zgoda gubernatora prefektury Niigata, Hideyo Hanazumi, usunie ostatnią poważną przeszkodę dla operatora elektrowni, Tokyo Electric Power Co (TEPCO) w realizacji planów ponownego uruchomienia jednego lub dwóch największych reaktorów w Kashiwazaki-Kariwa. W związku ze spodziewanym wzrostem zapotrzebowania na energię elektryczną z powodu rozwoju centrów danych i branży półprzewodników, „trudno byłoby zatrzymać coś, co spełnia krajowe normy regulacyjne bez żadnego racjonalnego powodu” – powiedział Hanazumi na briefingu. Hanazumi powiedział, że będzie musiał uzyskać wotum zaufania od zgromadzenia prefektury w sprawie swojej decyzji podczas jego regularnej sesji rozpoczynającej się 2 grudnia. Dodał, że obawy mieszkańców, ciągłe działania na rzecz bezpieczeństwa i reagowanie kryzysowe pozostają kluczowymi kwestiami do omówienia. Ryosei Akazawa, japoński minister przemysłu, powiedział, że zgoda, po zatwierdzeniu przez zgromadzenie, obejmie reaktory nr 6 i nr 7, dwa największe w elektrowni. Dodał, że sam blok nr 6 mógłby poprawić sytuację podaży i popytu w energochłonnym regionie Tokio o 2%. Wspólnie oba reaktory wytwarzają 2710 megawatów energii elektrycznej, czyli około jednej trzeciej całkowitej mocy elektrowni Kashiwazaki-Kariwa wynoszącej 8212 MW. TEPCO poinformowało, że planuje wycofać z eksploatacji część z pięciu pozostałych bloków elektrowni. W październiku TEPCO zakończyło kontrole reaktora nr 6 – priorytetowego dla ponownego uruchomienia – po załadowaniu paliwa, potwierdzając wówczas, że główne systemy niezbędne do uruchomienia reaktora działają prawidłowo. Ponowne uruchomienie byłoby pierwszym ponownym uruchomieniem TEPCO od czasu tsunami w marcu 2011 roku, które zniszczyło elektrownię Fukushima Daiichi. Byłby to również przełom dla Japonii, która po katastrofie wyłączyła wszystkie 54 działające wówczas reaktory jądrowe, co spowodowało, że kraj ten jest w dużym stopniu zależny od importu paliw kopalnych, narażonych na wstrząsy produkcyjne i zakłócenia w dostawach. Mieszkańcy Niigaty pozostają podzieleni między zwolennikami i przeciwnikami ponownego uruchomienia elektrowni, powiedział Hanazumi, dodając, że dostarczanie rzetelnych informacji o środkach bezpieczeństwa powinno pomóc w podniesieniu świadomości mieszkańców regionu. Premier Sanae Takaichi, która objęła urząd w zeszłym miesiącu, oświadczyła, że popiera więcej ponownych uruchomień elektrowni jądrowych w celu wzmocnienia bezpieczeństwa energetycznego i ograniczenia kosztów importowanej energii, która stanowi 60–70% japońskiej produkcji energii elektrycznej. Japonia wydała w zeszłym roku 10,7 biliona jenów (68 miliardów dolarów) na import skroplonego gazu ziemnego i węgla, co stanowi jedną dziesiątą całkowitych kosztów importu. „Ponowne uruchomienie elektrowni… jest niezwykle ważne z perspektywy obniżenia… cen energii elektrycznej i zapewnienia zdekarbonizowanych źródeł energii” – powiedział sekretarz gabinetu Minoru Kihara. Spośród 54 reaktorów działających przed katastrofą w Fukushimie, Japonia ponownie uruchomiła 14 z 33, które nadal działają. Analitycy rynku surowcowego z Kpler spodziewają się, że import LNG przez Japonię, drugiego co do wielkości odbiorcę na świecie po Chinach, spadnie o 4 miliony ton metrycznych do 62 milionów ton w przyszłym roku, dzięki większej dostępności energii jądrowej i uruchomieniu bloku nr 6 na początku 2026 roku. W lipcu Kansai Electric Power, czołowy japoński operator elektrowni jądrowych, poinformował o rozpoczęciu badań ankietowych w celu zbadania możliwości budowy reaktora w zachodniej Japonii, który byłby pierwszym nowym blokiem od czasu katastrofy w Fukushimie. TEPCO kontynuuje wypłacanie odszkodowań za katastrofę w elektrowni Fukushima Daiichi, najgorszą katastrofę jądrową na świecie od czasu katastrofy w Czarnobylu w 1986 roku.

- Stany Zjednoczone wydały rosyjską licencję generalną zezwalającą na określone transakcje związane z projektem cywilnej elektrowni jądrowej Paks II na Węgrzech. Licencja zezwala na wyjątki od amerykańskich sankcji nałożonych na projekt realizowany przez Rosję w związku z wojną Moskwy z Ukrainą. Zezwala ona na transakcje związane z projektem elektrowni jądrowej, w które zaangażowane są niektóre rosyjskie banki, w tym Gazprombank, VTB Bank i rosyjski bank centralny. Posunięcie to nastąpiło po tym, jak Węgry podpisały w tym miesiącu umowę o współpracy w dziedzinie energetyki jądrowej ze Stanami Zjednoczonymi, podczas spotkania prezydenta Donalda Trumpa z premierem Węgier Viktorem Orbanem. Na mocy umowy Węgry kupią amerykańskie paliwo jądrowe i amerykańską technologię do przechowywania wypalonego paliwa w projekcie, który ma zostać zrealizowany przez rosyjski Rosatom.

Złoto

- „W ciągu najbliższych trzech do pięciu tygodni cena złota będzie miała charakter płaski lub negatywny, ponieważ nie ma istotnego wsparcia dla byków w obliczu braku napięć geopolitycznych. Indeks dolara wzrósł w pobliżu sześciomiesięcznych maksimów, przekraczając 100 punktów, a jeśli utrzyma się powyżej 100, będzie to skutkowało dalszą presją na ceny złota” – powiedział Jigar Trivedi, starszy analityk ds. badań w domu maklerskim Reliance Securities.

- Barrick Mining i rząd Mali osiągnęły wstępne ustne porozumienie w sprawie rozwiązania sporu dotyczącego kompleksu wydobywczego złota Loulo-Gounkoto. Żadne porozumienie nie zostało jeszcze podpisane. Strony od 2023 roku toczą spór o wdrożenie nowego kodeksu górniczego Mali, który podwyższa podatki i przyznaje rządowi większy udział w kopalniach złota. Spotkania odbyły się 21 listopada, tydzień po tym, jak tymczasowy prezes Barrick, Mark Hill, napisał list do rządu Mali z prośbą o wznowienie negocjacji. Rozmowy dotyczyły przedłużenia licencji kopalni Barrick, która wygasa w lutym 2026 roku, na kolejne 10 lat. Omówiono również uwolnienie czterech pracowników Barrick aresztowanych w Mali, zwrot 3 ton złota skonfiskowanego przez malijskich urzędników oraz umorzenie postępowania arbitrażowego wszczętego przez Barrick przeciwko Mali. Barrick zawiesił działalność w ogromnym kompleksie Loulo-Gounkoto w styczniu. W czerwcu sąd malijski wyznaczył tymczasowego zarządcę w celu wznowienia działalności, chociaż wydobycie rozpoczęło się dopiero w październiku.

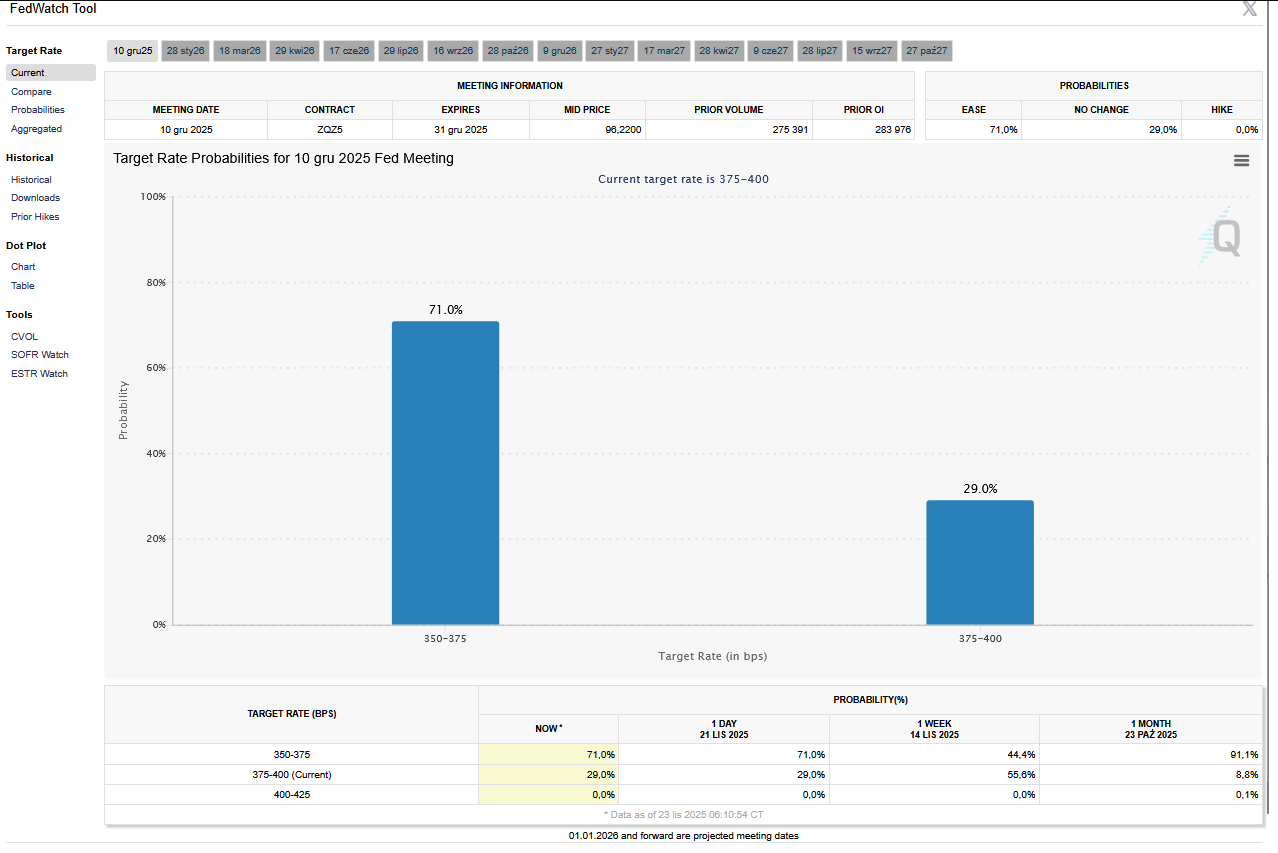

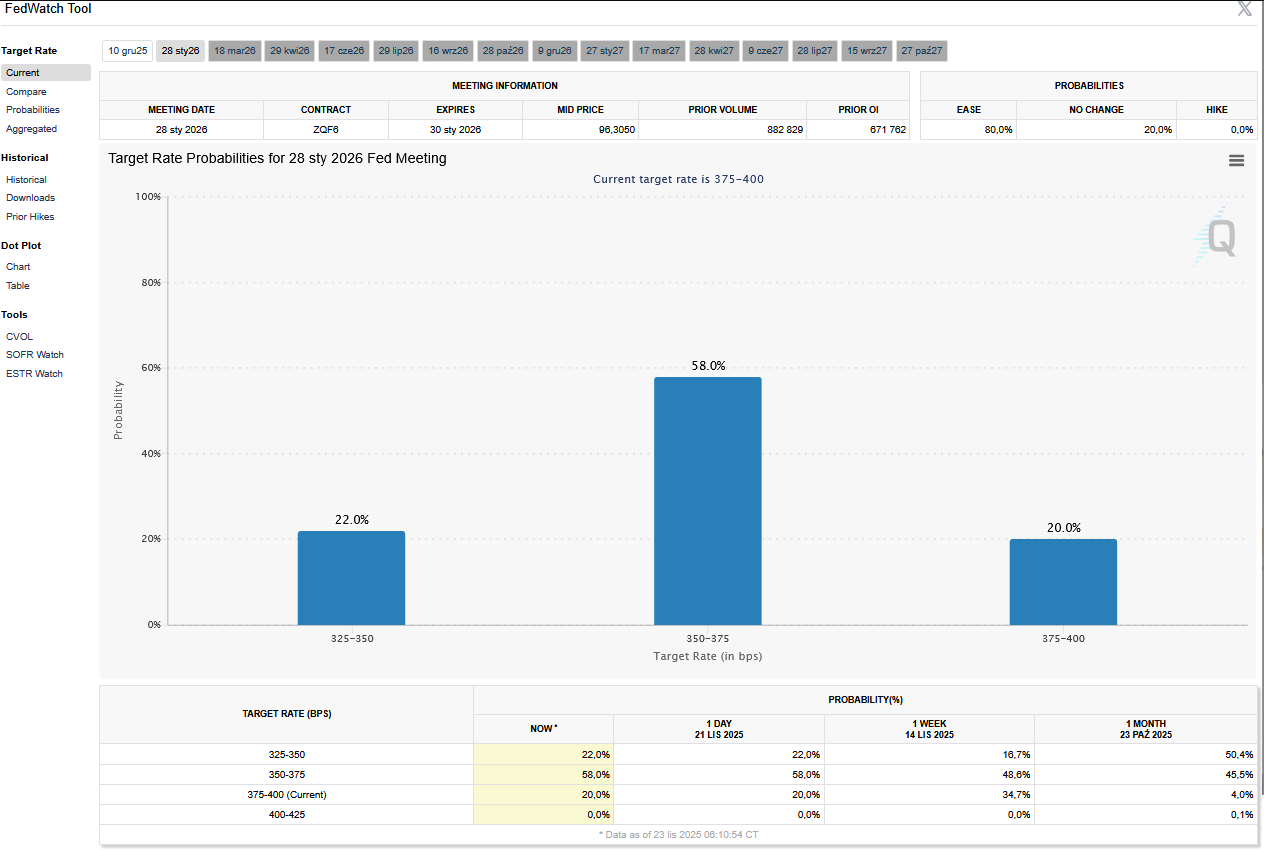

- FedWatch Tool (CME) na dzień 23 listopada 2025 dla grudniowego posiedzenia FOMC:

- FedWatch Tool (CME) na dzień 23 listopada 2025 dla styczniowego posiedzenia FOMC:

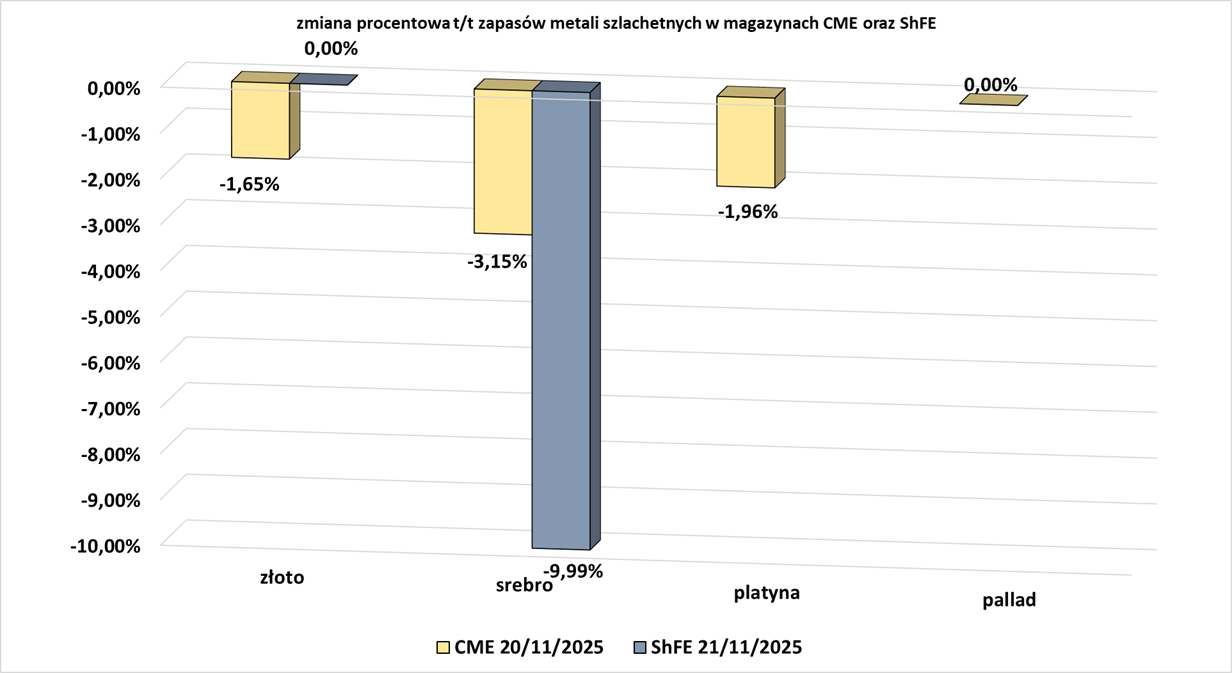

- Tygodniowe zmiany zapasów metali szlachetnych w magazynach giełd CME (NYMEX & COMEX) i szanghajskiej (ShFE):

Miedź

- Firma Freeport-McMoRan poinformowała, że planuje wznowić produkcję w indonezyjskiej kopalni miedzi i złota Grasberg do lipca po tym, jak dwa miesiące temu śmiertelny incydent zmusił ją do wstrzymania działalności. Siedmiu pracowników zginęło, gdy około 800 000 ton mokrego błota zalało jaskinię Grasberg Block Cave, jedną z kopalni w kompleksie, 8 września. Grasberg to druga co do wielkości kopalnia miedzi i największa kopalnia złota na świecie. „Chociaż incydent był bezprecedensowy w naszej historii i nie ma w nim oznak błędu ludzkiego, jesteśmy poruszeni tą tragedią i zdeterminowani, aby wykorzystać wnioski, aby zająć się zbiegiem czynników i warunków, które doprowadziły do tego zdarzenia” – powiedziała inwestorom podczas telekonferencji dyrektor generalna Kathleen Quirk. Katastrofa została spowodowana przez błoto, które przedostało się do niewykrytego wcześniej otworu w zamkniętej odkrywce kopalni i wdarło się do strefy, w której pracowała dwuosobowa ekipa elektryków i pięcioosobowa ekipa wiertnicza. Błoto dotarło do tego obszaru w ciągu kilku minut. W ramach planu stopniowego wznowienia działalności firma spodziewa się, że łączne wydobycie miedzi i złota przez PT Freeport Indonesia w 2026 roku będzie mniej więcej na poziomie z 2025 roku, wynosząc około 1 miliarda funtów miedzi i 900 000 uncji złota. PT Freeport Indonesia jest właścicielem kopalni Grasberg, przy czym większość udziałów w tej spółce kontroluje Dżakarta (51,2%), a pozostała część należy do Freeport, który również zarządza kopalnią. Firma spodziewa się wzrostu produkcji w latach 2026 i 2027, przy średnim rocznym wolumenie wydobycia wynoszącym około 1,6 miliarda funtów miedzi i 1,3 miliona uncji złota w latach 2027-2029.

- BHP Group poinformowało, że po wstępnych rozmowach z zarządem Anglo nie rozważa już potencjalnej fuzji z Anglo American. Największa na świecie notowana na giełdzie spółka górnicza stwierdziła, że nadal uważa, że fuzja przyniosłaby „silne korzyści strategiczne” i stworzyłaby wartość dla interesariuszy, ale dodała, że jest przekonana o sile własnej strategii wzrostu organicznego. BHP rozważało współpracę z Anglo w celu rozbudowy swojego biznesu miedziowego, ponieważ metal ten jest niezbędny do transformacji energetycznej. Australijska firma górnicza jest już największym producentem miedzi na świecie, ale ryzykuje utratę tej pozycji w nadchodzących latach bez znaczących nowych projektów. Decyzja o wycofaniu się z rynku zapadła przed głosowaniem akcjonariuszy Teck i Anglo, zaplanowanym na 9 grudnia, w sprawie utworzenia Anglo Teck, giganta miedziowego z dużymi projektami rozwojowymi w Chile i Peru. Zgodnie z brytyjskimi przepisami dotyczącymi papierów wartościowych, oświadczenie BHP oznacza, że nie może złożyć kolejnej oferty przejęcia Anglo przez sześć miesięcy. Po tym, jak Anglo odrzuciło w zeszłym roku trzy oferty BHP, firma górnicza z siedzibą w Melbourne podwoiła zaangażowanie w szereg mniejszych projektów, w tym w Argentynie, gdzie – jak twierdziła – dostrzega lepszą wartość. Transakcja Anglo Teck nadal wymaga zatwierdzenia zgodnie z Ustawą o Inwestycjach Kanadyjskich. Chociaż połączona firma będzie miała siedzibę w Kanadzie, Ottawa chce, aby Anglo American zmieniło siedzibę – czyli kraj rejestracji – na Kanadę, co prezes Anglo, Duncan Wanblad, stanowczo wykluczył.

- Inwestor-aktywista Elliott Investment Management zgromadził znaczący pakiet akcji Barrick Mining. Barrick zmagał się z trudnym rokiem, w tym utratą kontroli nad kopalnią złota w Mali, co spowodowało odpis aktualizujący o 1 miliard dolarów, oraz odejściem Marka Bristowa ze stanowiska dyrektora generalnego po prawie siedmiu latach. Pozycja Elliotta plasuje firmę w gronie 10 największych akcjonariuszy Barrick, powołując się na osoby zaznajomione ze sprawą, a wartość pakietu funduszu hedgingowego może wynieść co najmniej 700 milionów dolarów, jak informuje Financial Times. Agencja Reuters poinformowała w zeszłym tygodniu, że Barrick rozważał możliwość podziału firmy na dwie części: jedną skoncentrowaną na Ameryce Północnej, a drugą na Afryce i Azji. W Ameryce Północnej kanadyjska firma górnicza dąży do rozwoju projektu wydobycia złota Fourmile w Nevadzie. Elliott był zachęcony pomysłem podziału Barrick na dwie spółki.

- Chilijska firma górnicza Codelco i indyjska Grupa Adani podpisały umowę na projekt poszukiwawczy miedzi w Chile. Umowa obejmuje przegląd trzech projektów miedziowych i określa ramy potencjalnego wspólnego rozwoju. Niewiążąca umowa między Codelco a spółką zależną Adani, Kutch Copper, obejmuje wymianę informacji technicznych i prawnych dotyczących trzech projektów miedziowych. „Tworzymy transgraniczny model współpracy, który zapewni długoterminowe dostawy miedzi do Indii” – powiedział Vinay Prakash, dyrektor generalny ds. zasobów naturalnych w Adani. Codelco, największy producent miedzi na świecie, wzmacnia swoje sojusze międzynarodowe. Firma ogłosiła partnerstwo z japońską firmą technologiczną NTT DATA w zakresie sztucznej inteligencji i robotyki.

Pozostałe metale przemysłowe

- Vulcan Elements, producent magnesów ziem rzadkich z siedzibą w Karolinie Północnej, poinformował o planach budowy wartego 1 miliard dolarów zakładu produkcyjnego w swoim stanie, który będzie zaopatrywał amerykański sektor elektroniczny i wojsko. Zakład, którego budowę częściowo finansuje Pentagon, ma powstać w Benson, około 48 km na południowy wschód od Raleigh. Zwiększyłoby to dostęp Stanów Zjednoczonych do magnesów, które zamieniają energię w ruch, wykorzystywanych w pojazdach elektrycznych, telefonach komórkowych, myśliwcach i tysiącach innych produktów. Magnesy te są przedmiotem globalnego konfliktu handlowego, ponieważ Chiny wykorzystują je jako narzędzie nacisku w negocjacjach z administracją Trumpa. Firma wybrała Karolinę Północną ze względu na skoncentrowaną na inżynierii siłę roboczą i zachęty ekonomiczne, powiedział prezes John Maslin. Zakład znajduje się w tzw. „Trójkącie Badawczym” Karoliny Północnej, w pobliżu znanych uniwersytetów, laboratoriów i kompleksów wojskowych. „Najważniejszą rzeczą dla nas była siła robocza. Chodziło o znalezienie doktorów, inżynierów i techników z uzupełniających się branż” – powiedział Maslin. Chociaż Stany Zjednoczone były największym producentem magnesów na świecie, pozwoliły, aby ta umiejętność zanikła w XX wieku. Technologia magnesów firmy Vulcan została opracowana przez współzałożyciela, a firma nie przewiduje żadnych problemów patentowych. Karolina Północna szacuje, że zakład pobudzi gospodarkę stanu o 2,6 miliarda dolarów. Jeśli tak się stanie, Vulcan będzie uprawniony do otrzymania dotacji stanowych w wysokości 17,6 miliona dolarów. Vulcan podpisał w sierpniu umowę na dostawy tlenków metali ziem rzadkich z ReElement Technologies. Tlenek będzie musiał zostać przekształcony w metal, zanim Vulcan przetworzy go na magnesy. Maslin powiedział, że metalizacja będzie przeprowadzana w zakładzie w Benson, ale odmówił odpowiedzi na pytanie, czy Vulcan lub firma zewnętrzna wykona ten etap. Celem firmy Vulcan jest produkcja 10 000 ton magnesów rocznie, przy czym „znaczna” część tej produkcji ma zostać uruchomiona do 2027 r. Jest to mniej więcej taka sama ilość, jaką firma MP Materials planuje wyprodukować w swoim zakładzie produkującym magnesy w Teksasie.

- W tym roku chińska produkcja stali spadnie poniżej 1 miliarda ton metrycznych po raz pierwszy od 2019 roku, ale import rudy żelaza może osiągnąć rekordowy poziom. Chociaż istnieją pewne fundamentalne czynniki, które pomagają wyjaśnić pozorną sprzeczność między silnym popytem na rudę żelaza a niską ilością produktu, do którego jest ona wykorzystywana, główną różnicą są prawdopodobnie nastroje. Ruda żelaza jest napędzana przez przekonanie uczestników rynku, że Pekin będzie nadal stymulował drugą co do wielkości gospodarkę świata, a ostatecznie popyt na stal się odbuduje. Spadek produkcji stali następuje w czasie, gdy huty walczą o utrzymanie rentowności w obliczu wyższych kosztów produkcji i słabszego popytu ze strony kluczowego sektora budowlanego. Chiny, które produkują ponad połowę światowej stali, odnotowały w październiku produkcję na poziomie 72,0 mln ton (-2% m/m; -12,1% r/r). W ciągu pierwszych 10 miesięcy roku produkcja stali wyniosła 817,87 mln ton (-3,9% r/r). Oznacza to również, że aby osiągnąć produkcję na poziomie 1 mld ton w tym roku, produkcja w ostatnich dwóch miesiącach roku musiałaby wynieść 182,13 mln ton, czyli około 91 mln ton zarówno w listopadzie, jak i grudniu. Bardziej prawdopodobne jest, że produkcja nie przekroczy 75 mln ton w każdym z ostatnich dwóch miesięcy roku, co oznacza, że roczna produkcja jest na dobrej drodze do osiągnięcia około 970 mln ton. Produkcja stali ostatni raz spadła poniżej 1 mld ton w 2019 roku, kiedy wyniosła 996 mln ton. Jednak import rudy żelaza jest na dobrej drodze, aby w 2024 roku przekroczyć ubiegłoroczny rekordowy poziom 1,24 miliarda ton. W ciągu pierwszych 10 miesięcy roku import rudy żelaza wyniósł 1,03 miliarda ton, co oznacza, że jeśli w ciągu ostatnich dwóch miesięcy roku import przekroczy 210 milionów ton, zostanie ustanowiony nowy rekord. Listopadowy import wygląda już solidnie, a analitycy z DBX Commodities szacują go na 116,5 miliona ton, a Kpler jest jeszcze bardziej optymistyczny, prognozując 120,6 miliona ton. Jednym z podstawowych powodów jest fakt, że Chiny odbudowują zapasy, a zapasy w portach, monitorowane przez firmę konsultingową SteelHome wzrosły ósmy tydzień z rzędu do 139,6 mln ton w ciągu siedmiu dni poprzedzających 14 listopada. Zapasy wzrosły obecnie o 7,3% w porównaniu z 18-miesięcznym minimum 130,1 mln ton, osiągniętym na początku sierpnia, ale nadal są niższe od 150,7 mln ton z listopada ubiegłego roku. Oznacza to, że w nadchodzących tygodniach nadal istnieje potencjał wzrostu zapasów, zwłaszcza jeśli ceny utrzymają się na względnie stabilnym poziomie. Choć stabilne ceny mogą wspierać pewną dynamikę zakupów, nie są one silnym czynnikiem napędzającym, zwłaszcza jeśli weźmiemy pod uwagę, że powszechne przekonanie na rynku jest takie, iż ceny rudy żelaza najprawdopodobniej spadną w 2026 r., gdy ogromna nowa kopalnia Simandou w Gwinei zacznie zwiększać produkcję.

- Amerykański Bank Eksportu i Importu (EXIM) zainwestuje 100 miliardów dolarów w zabezpieczenie amerykańskich i sojuszniczych łańcuchów dostaw surowców krytycznych, energii jądrowej i skroplonego gazu ziemnego – powiedział prezes organizacji, John Jovanović. Pierwsza transza umów obejmie projekty w Egipcie, Pakistanie i Europie. „Nie możemy zrobić niczego innego, dopóki te podstawowe łańcuchy dostaw surowców krytycznych nie będą bezpieczne, stabilne i sprawne” – powiedział Jovanović. stępne umowy banku obejmą gwarancję ubezpieczenia kredytu na 4 mld dolarów gazu ziemnego dostarczanego do Egiptu przez nowojorską grupę surowcową Hartree Partners oraz pożyczkę w wysokości 1,25 mld dolarów na kopalnię Reko Diq, którą Barrick Mining rozwija w Pakistanie. Poinformował, że bankowi pozostało 100 mld dolarów do wykorzystania z 135 mld dolarów zatwierdzonych przez Kongres. Inwestycja wpisuje się w program prezydenta USA Donalda Trumpa dotyczący dominacji energetycznej.

Stany magazynowe metali przemysłowych

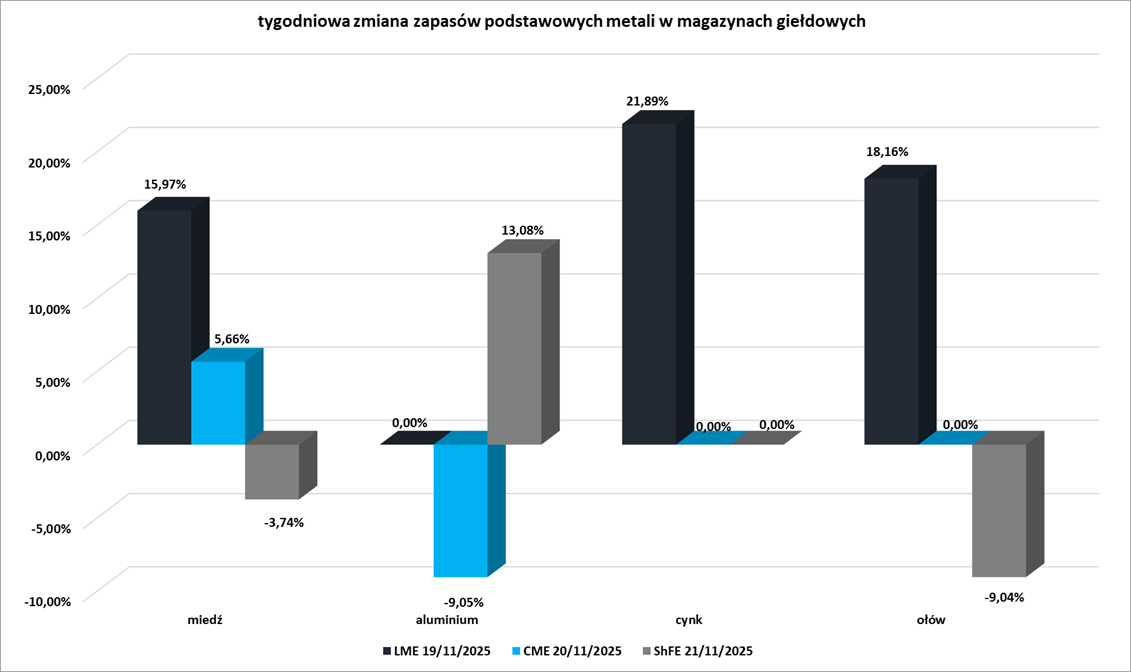

- Tygodniowe zmiany zapasów kluczowych metali przemysłowych w magazynach giełd CME (NYMEX & COMEX), szanghajskiej (ShFE) i londyńskiej (LME) giełdy:

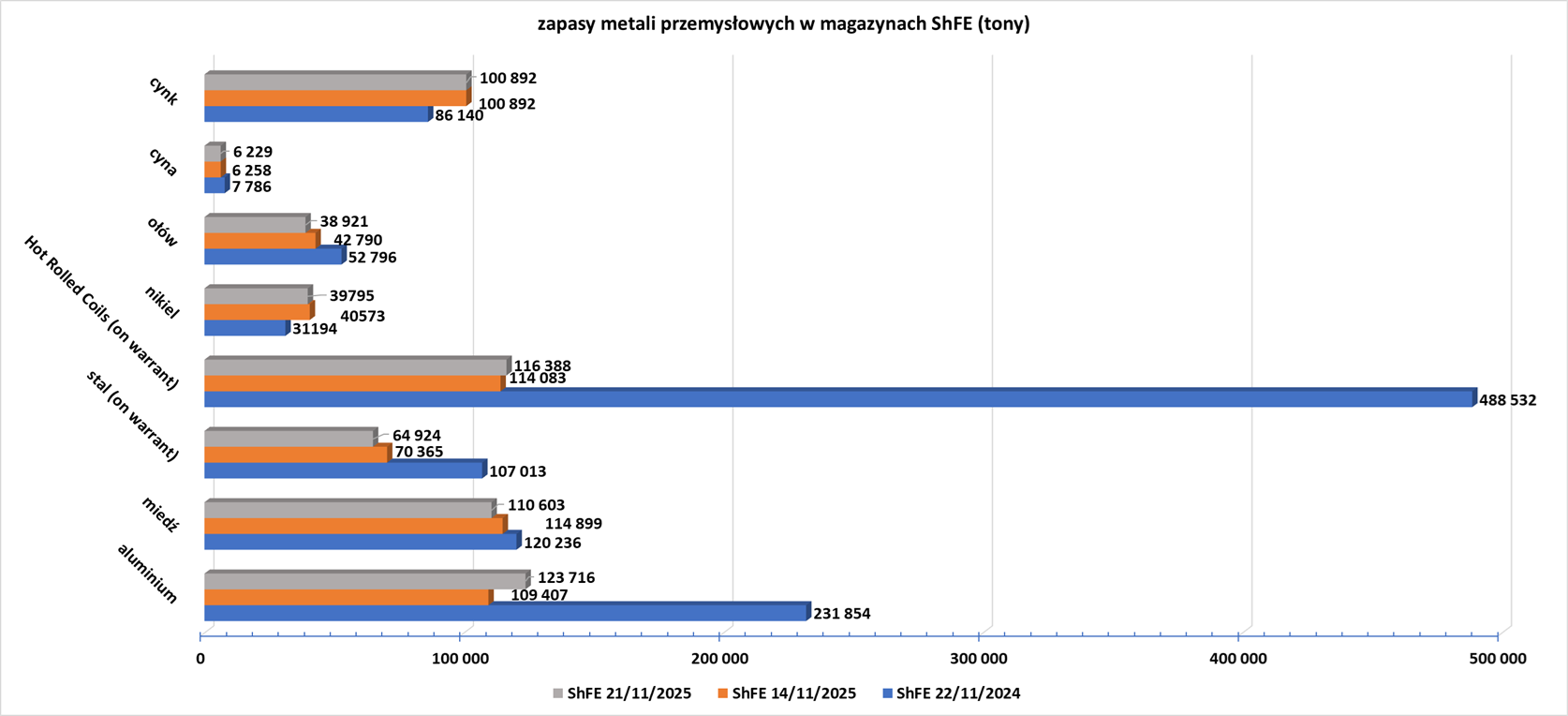

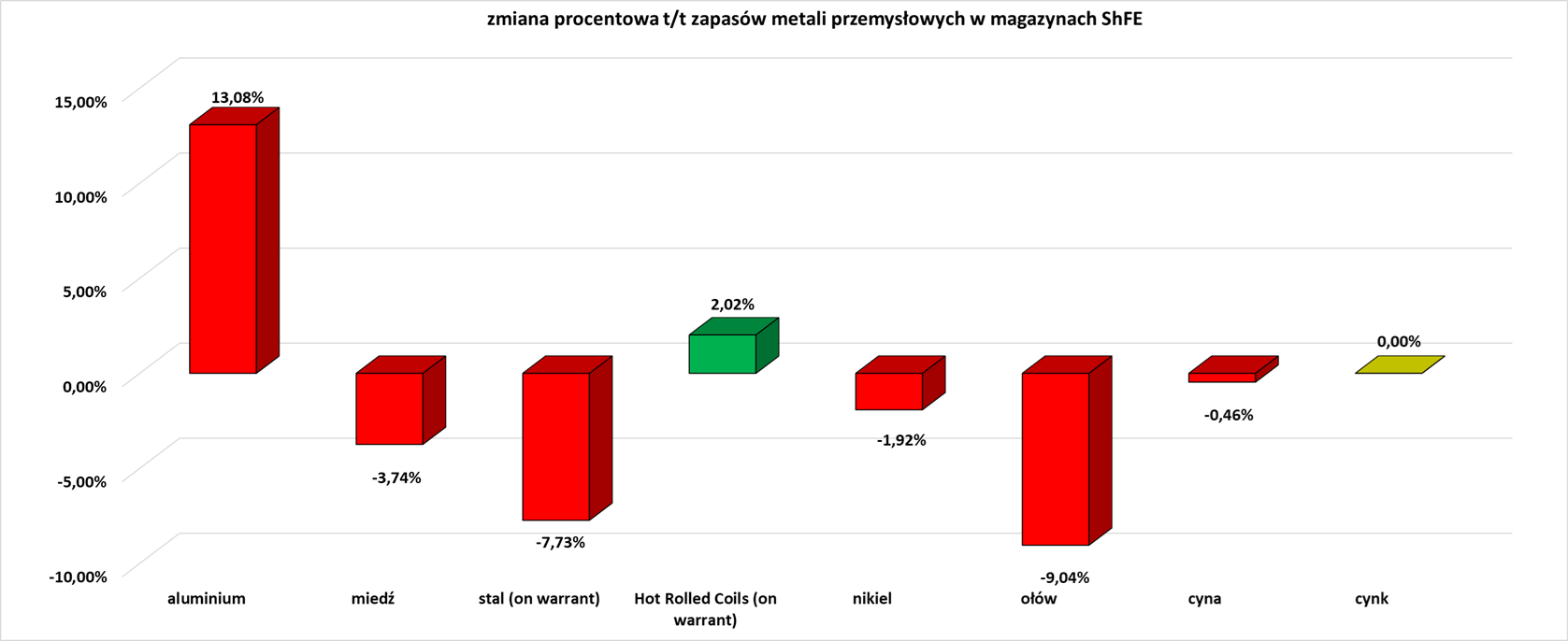

- Zapasy metali przemysłowych w magazynach Szanghajskiej Giełdy (ShFE):

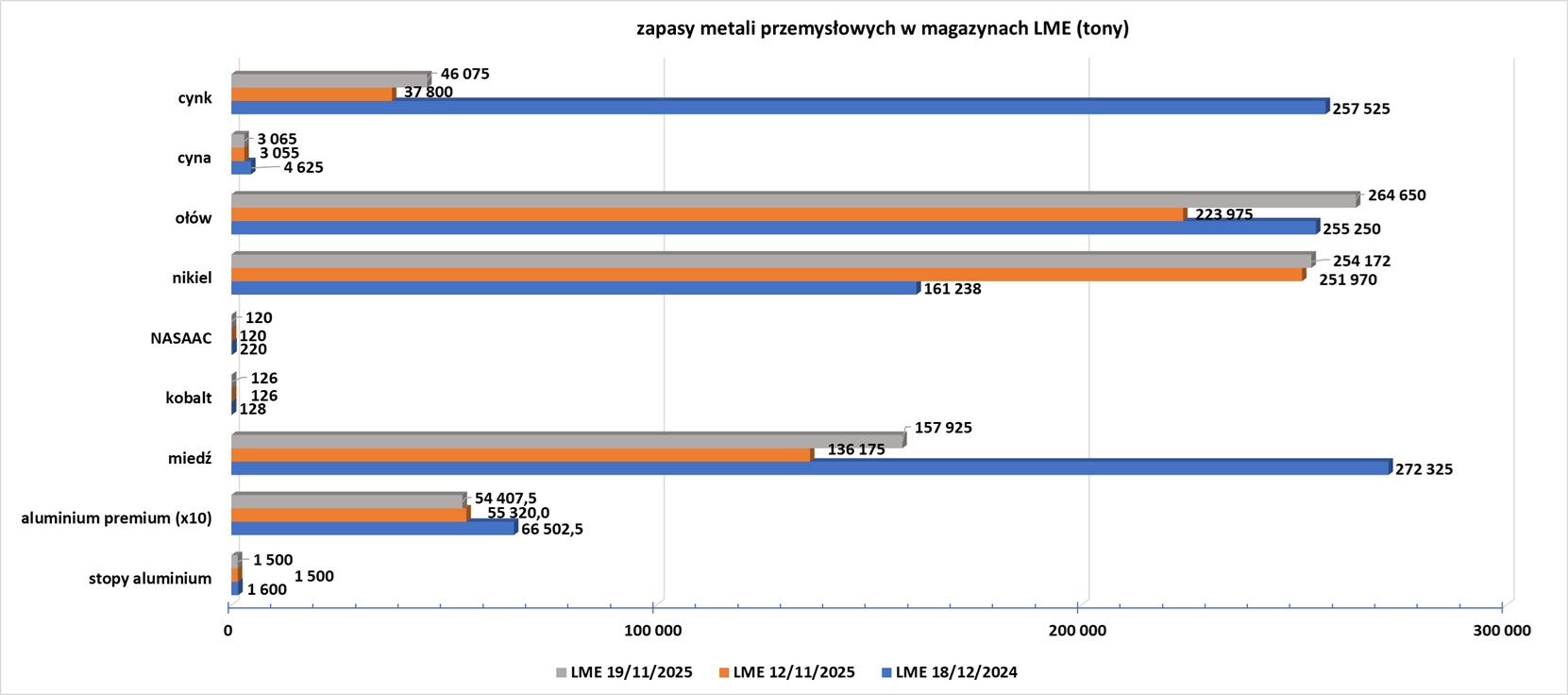

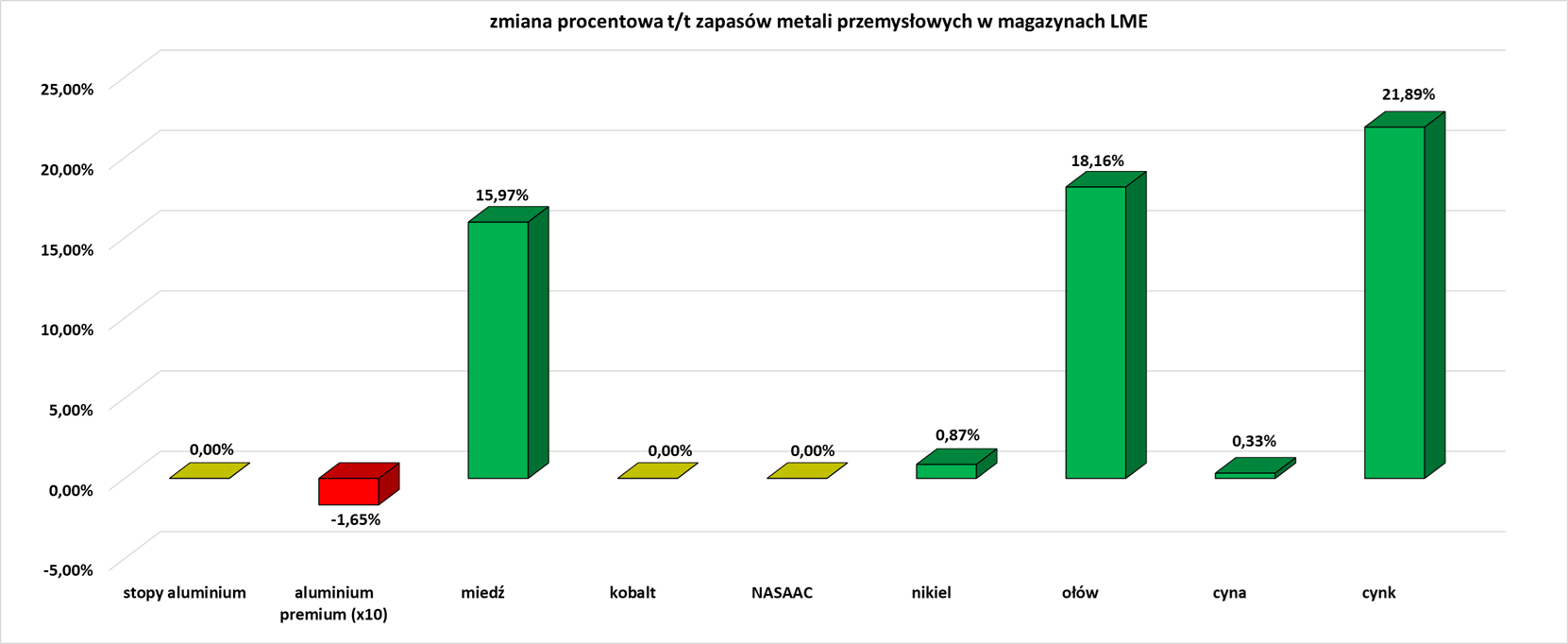

- Zapasy metali przemysłowych w magazynach Londyńskiej Giełdy Metali (LME):

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube. Prócz tego na stałe w ramówce mojego kanału są materiały typu short, raporty pogodowe, odcinki specjalne czy także video tylko dla wspierających, m. in. cykl Surowcowy radar. Zachęcam do subskrypcji, a najnowszy odcinek znajdziecie poniżej:🔽

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.