Zapraszam na kolejny zestaw aktualności surowcowych!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- raporty USDA

- kawa

- cukier

- kakao

- pszenica

- soja

- wieprzowina, wołowina, drób i ryby

- nawozy sztuczne

- ropa naftowa

- gaz ziemny

- energia odnawialna

- uran

- złoto

- miedź

- pozostałe metale przemysłowe

- program Surowcowe info

Ogólne informacje

- Zapraszam na bezpłatną, majową edycję bezpłatnego Kursu Tradingu i Inwestowania (online) w czwartek, 22 maja od godziny 18:00. Darmowa rejestracja pod tym linkiem.

- Chcesz uzyskać konto fundowane w firmie proptradingowej Fintokei o wartości nawet $400 000? Skorzystaj z linku i odbierz 10% zniżki na wyzwanie!

- Obecnie istnieje możliwość wspierania moich działań poprzez opcję „wsparcia kanału” na YouTube lub możesz „postawić mi kawę” poprzez tą stronę. Poniedziałkowe programy będą dostępne tylko dla wspierających kanał – dla pozostałych widzów będą udostępnione 24-36 godzin po premierze!

Raporty USDA

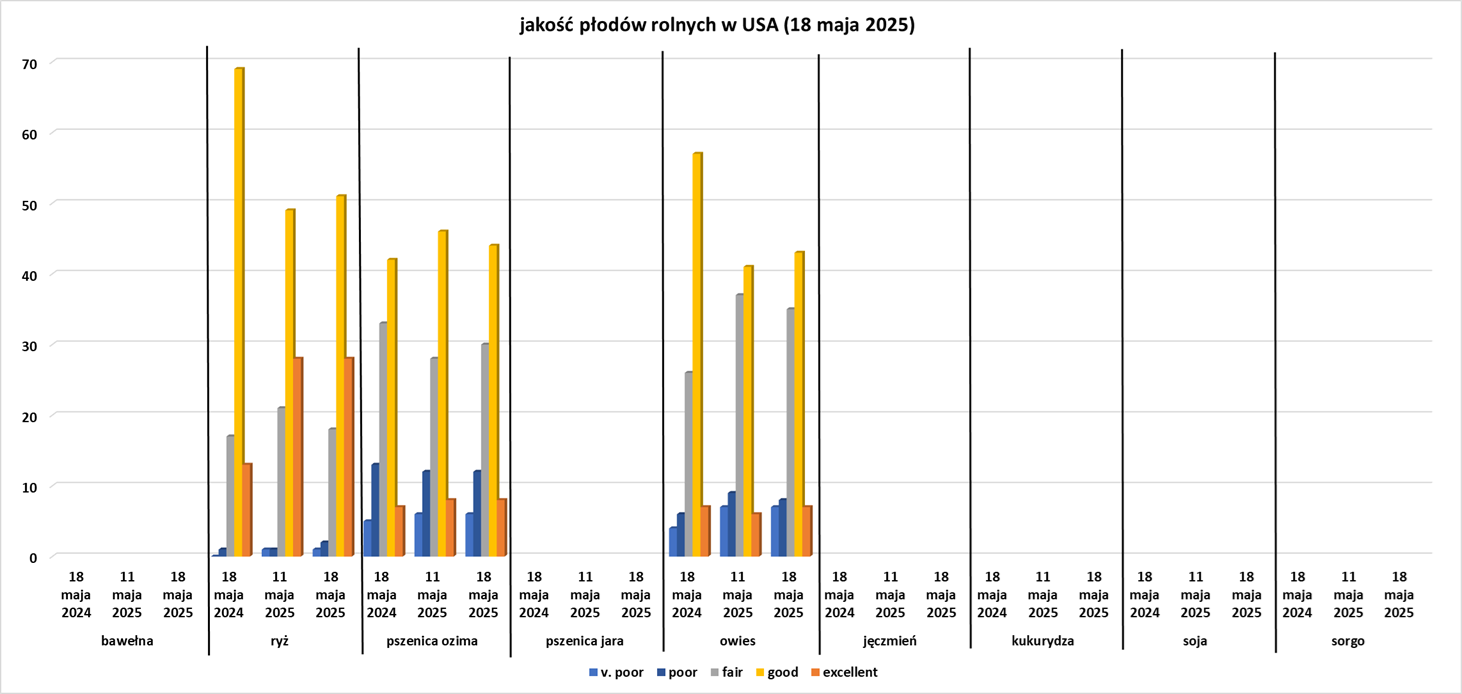

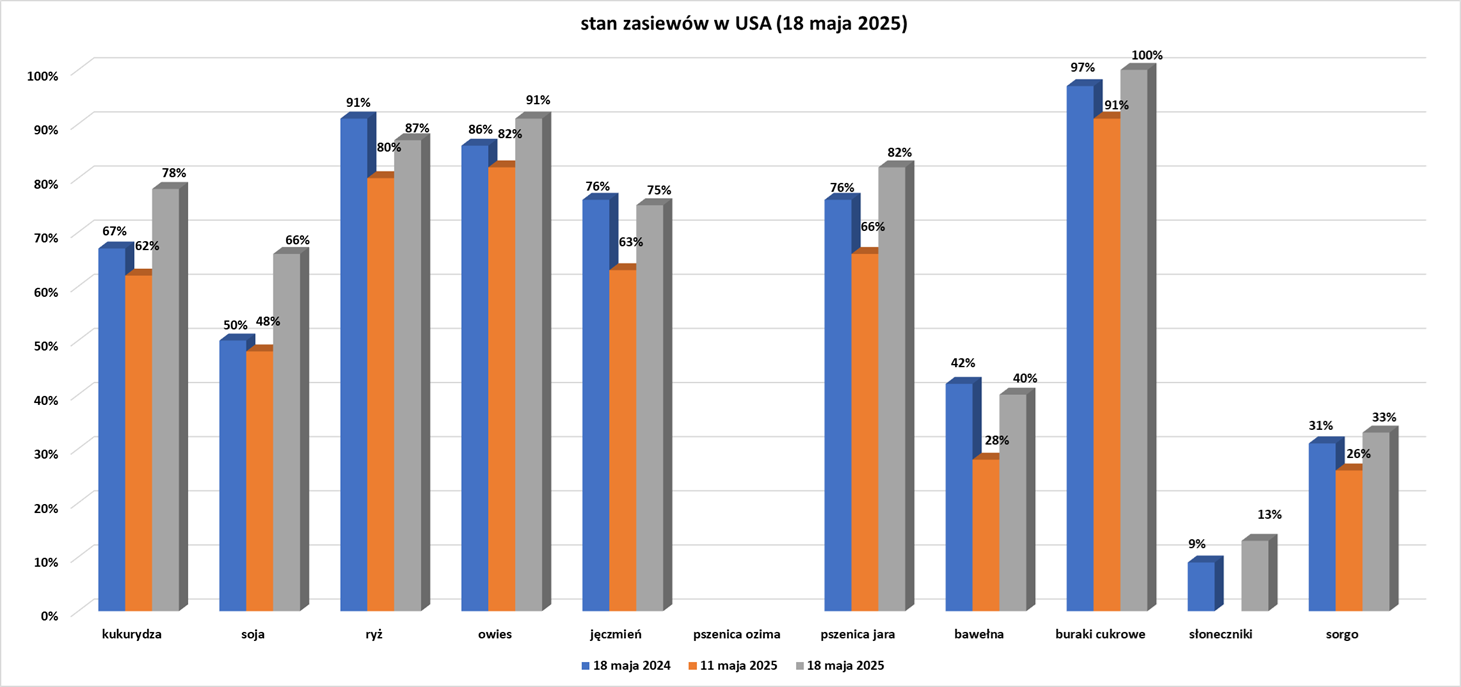

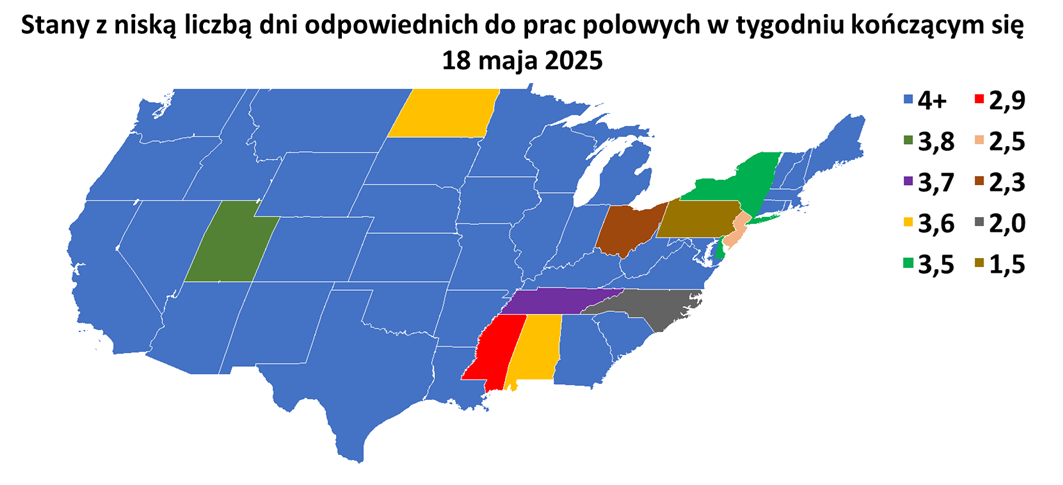

- Dane z raportu USDA Crop Progress z 19 maja 2025:

źródło: opracowanie własne na podstawie danych USDA

źródło: opracowanie własne na podstawie danych USDA

źródło: opracowanie własne na podstawie danych USDA

Kawa

- Krajowe ceny kawy w Wietnamie spadły w tym tygodniu jeszcze bardziej z powodu słabej aktywności handlowej i większych dostaw od innych producentów robusty, Brazylii i Indonezji. Rolnicy z Central Highlands, największego regionu uprawy kawy w Wietnamie, sprzedawali ziarna po 124 500-125 200 dongów (4,79-4,82 USD) za kg, w porównaniu z ceną z zeszłego tygodnia, która wynosiła 125 700-126 200 dongów. „Brazylia i Indonezja rozpoczęły zbiory; pojawią się kolejne dostawy, chociaż ziarna nie są jeszcze obfite. Wietnamscy rolnicy nadal wstrzymują się ze sprzedażą, oczekując wyższych cen, ale ich pozostałe zapasy nie są duże” — powiedział handlowiec z regionu kawowego. Zbiory kawy robusta w Brazylii osiągnęły 11%, według brokera Hedgepoint Global Markets.

- „Całkowita produkcja kawy w Wietnamie w latach 2025/26 jest prognozowana na 31 milionów 60-kilogramowych worków, ponieważ rolnicy zwiększają produkcję w odpowiedzi na wyższe ceny. Produkcja robusty jest prognozowana na 30 milionów worków” – podała USDA.

Cukier

- Dziś (22 maja) poznamy raport USDA Sugar: World Markets and Trade.

Kakao

- Ponadprzeciętne opady deszczu w zeszłym tygodniu w większości głównych regionów uprawy kakao na Wybrzeżu Kości Słoniowej mają przyspieszyć rozwój strąków w końcowej fazie zbiorów w połowie średniego sezonu zbiorów trwającego od kwietnia do września. Największy producent kakao na świecie znajduje się w porze deszczowej, która trwa od kwietnia do połowy listopada, kiedy to deszcze są obfite i często ulewne. „Jeśli nadal będzie padać, drzewa od sierpnia zapełnią się dużymi strąkami” — powiedział Roger Messan, który prowadzi gospodarstwo rolne w pobliżu Bongouanou, gdzie w zeszłym tygodniu spadło 36,6 mm śniegu, czyli o 11,4 mm więcej niż średnia pięcioletnia. Jednak tygodniowe przywozy do dwóch głównych portów kraju między 12 a 18 maja gwałtownie spadły, a spadek ten przypisuje się nabywcom odrzucającym więcej ziaren z powodu złej jakości. Przywóz wyniósł 1,58 mln ton (+10,5% s/s), ale w grudniu przywozy do portów wynosiły +35% s/s.

- Według Rabobank, słaba jakość średniego plonu na Wybrzeżu Kości Słoniowej jest częściowo związana z późnym nadejściem deszczu w regionie, który ograniczył wzrost plonów. Średni plon to mniejszy z dwóch corocznych zbiorów kakao, który zwykle rozpoczyna się w kwietniu. Średnia szacunkowa wartość tegorocznych średnich zbiorów Wybrzeża Kości Słoniowej wynosi 400 000 mln ton (-9% s/s).

- Hershey Co. niedawno poinformował, że sprzedaż w pierwszym kwartale spadła o 14% i stwierdził, że spodziewa się 15-20 milionów dolarów kosztów celnych na skutek działań Donalda Trumpa w drugim kwartale, co podniesie ceny czekolady i dodatkowo obciąży popyt konsumentów. Mondelez International poinformował o słabszej niż oczekiwano sprzedaży w pierwszym kwartale i stwierdził, że konsumenci ograniczają zakupy przekąsek z powodu niepewności gospodarczej i wysokich cen czekolady.

Pszenica

- „Ludzie zaczynają zauważać wystarczająco dużo rzeczy, aby powiedzieć: trzymajcie się, w tych cenach pszenicy nie ma żadnej premii za ryzyko. Wciąż jest wiele rzeczy, które mogą pójść nie tak, zanim zbiory (na półkuli północnej) osiągną szczyt” — powiedział analityk z firmy handlującej zbożami w Australii.

- Sovecon podniósł prognozę produkcji pszenicy w Rosji w 2025 r. z 79,8 mln ton do 81 mln ton, ale ostrzegł, że utrzymująca się susza w wielu regionach może nadal powodować straty w plonach.

Soja

- Argentyńska giełda zbożowa Buenos Aires poinformowała, że zbiory soi w sezonie 2024/25 mogą ponieść „znaczne straty” w północno-zachodniej prowincji Buenos Aires z powodu wpływu ostatnich silnych burz, wskazując, że może być zmuszona do ograniczenia swoich prognoz. Giełda szacuje obecnie zbiory soi na przyzwoite 50 milionów ton metrycznych, ale w swoim raporcie stwierdziła, że silne deszcze mogą dodatkowo opóźnić i tak powolne zbiory ziarna i spowodować uszkodzenia roślin. W północno-zachodniej prowincji Buenos Aires 730 000 hektarów upraw soi nie zostało jeszcze zebranych. Argentyna jest największym na świecie eksporterem oleju sojowego i śruty sojowej. W ostatnich dniach intensywne opady deszczu spowodowały opady do 400 milimetrów deszczu na polach i autostradach, a także spowodowały powodzie w niektórych miastach prowincji Buenos Aires, gdzie mieszkańcy musieli zostać ewakuowani ze swoich domów. „Nowych opadów spodziewamy się w przyszły weekend, szczególnie w sobotę. Czas potrzebny na osuszenie nadmiaru wody może mieć wpływ na skalę szkód produkcyjnych” — poinformowała giełda zbożowa w Rosario w swoim raporcie.

- Import soi z Brazylii do Chin spadł w kwietniu do 4,6 mln ton (-22,2% r/r). Kwietniowe dostawy soi ze Stanów Zjednoczonych, drugiego co do wielkości dostawcy Chin, spadły do 1,38 mln ton (-43,7% r/r). Całkowity import soi w kwietniu wyniósł 6,08 mln ton, co jest najniższym wynikiem od 2015 r. W okresie od stycznia do kwietnia dostawy z Brazylii wyniosły 9,14 mln ton (-42,5% r/r). Całkowita ilość przywozów z USA w pierwszych czterech miesiącach roku wyniosła 12,95 mln ton (+35,2% r/r).

Wieprzowina, wołowina, drób i ryby

- Brazylia, największy eksporter kurczaków na świecie, wykluczyła trzy z siedmiu podejrzanych przypadków wysoce zjadliwej grypy ptaków, powszechnie znanej jako ptasia grypa. Rząd badał siedem przypadków po potwierdzeniu pierwszego ogniska w komercyjnej fermie w Brazylii w zeszłym tygodniu. Dwa z przypadków, które są nadal badane, dotyczą drobiu hodowanego w komercyjnych gospodarstwach, a pięć dotyczyło przydomowych stad w Brazylii, która w zeszłym roku sprzedała na całym świecie produkty z kurczaka warte około 10 miliardów dolarów, dostarczając ponad 5 milionów ton metrycznych. Wszystkie trzy negatywne testy dotyczyły próbek pobranych z gospodarstw niekomercyjnych. Brazylia byłaby uważana za wolną od ptasiej grypy, jeśli w ciągu 28 dni od pierwszego wybuchu nie zostaną potwierdzone żadne nowe przypadki choroby.

- Stany Zjednoczone oświadczyły, że będą nadal kupować jaja z Brazylii. Stany Zjednoczone zwiększyły brazylijski import jaj po tym, jak ceny krajowe osiągnęły rekordowy poziom z powodu wybuchu ptasiej grypy w USA.

- Świnie dr. Mike’a Lemmona, każda wyceniana na kwotę od 2500 do 5000 dolarów, miały znaleźć się w samolocie lecącym do Hangzhou w Chinach z St. Louis w kwietniu, gdzie spędziły lot chrapiąc i podjadając owies i łuskaną kukurydzę, zanim zamieszkały w chińskich fermach świń. Zamiast tego wiele trafiło do lokalnej rzeźni w Indianie za mniej niż 200 dolarów za sztukę po tym, jak chiński nabywca anulował zamówienie w ciągu tygodnia od wprowadzenia przez Chiny taryf odwetowych przeciwko USA w kwietniu. Chiny są jednym z największych importerów amerykańskich świń hodowlanych i innego materiału genetycznego zwierząt gospodarskich, takiego jak nasienie bydła. Te lukratywne niszowe rynki eksportowe rosły, ale wyschły, odkąd prezydent USA Donald Trump rozpoczął wojnę handlową z Pekinem. Amerykańscy rolnicy i eksporterzy stwierdzili, że spór kosztował ich już miliony dolarów i zagroził cennym relacjom handlowym, których rozwój zajął lata. Chociaż Waszyngton i Pekin zgodziły się wstrzymać cła w zeszłym tygodniu, eksporterzy stwierdzili, że nieprzewidywalna polityka handlowa Trumpa spowodowała długoterminowe szkody dla ich firm i może zachęcić Chiny i innych głównych nabywców do zwrócenia się do zagranicznych rywali, takich jak Dania. „Teraz mamy szkody dla marki. Nie mija tydzień, żeby klienci nie pytali, co dzieje się ze Stanami Zjednoczonymi. Nie wiem, jak możemy to naprawić. To długoterminowe szkody” — powiedział Tony Clayton, właściciel Clayton Agri-Marketing, firmy eksportującej bydło z siedzibą w Missouri. Niektórzy rolnicy hodują świnie specjalnie do hodowli, co jest niszą w branży trzody chlewnej w USA wartej 37 miliardów dolarów. Rolnicy płacą krocie za te specjalistyczne świnie, które mają korzystną genetykę, aby produkować dużo zdrowych prosiąt, które mogą być ostatecznie przetworzone na smaczną, wysokiej jakości wieprzowinę. Lemmon, weterynarz z Indiany i właściciel farmy, sprzedaje świnie na całym świecie od ponad 30 lat. Powiedział, że spędził ponad rok pracując nad sprzedażą rasowych świń do Chin za 2,4 miliona dolarów. Zauważył, że były one starannie hodowane pod kątem dobrego zdrowia, wielkości miotu i wysokiej zawartości tłuszczu, co prowadzi do bogatego marmurkowego, delikatnego mięsa po ugotowaniu. Powiedział, że planuje pozostać w branży hodowlanej i pracuje nad ponownym ożywieniem umowy ze swoim chińskim nabywcą podczas przerwy w cłach. Około połowa świń na świecie żyje na chińskich farmach. Kraj kupił duże ilości świń hodowlanych z USA od czasu wybuchu afrykańskiego pomoru świń, wirusa o niemal całkowitej śmiertelności, który w 2018 r. zabił miliony świń w kraju. Przesyłka zwierząt gospodarskich jest dochodowa, ale czasochłonna. Nadawcy muszą osobiście latać ze zwierzętami lub zatrudnić obsługę pokładową, która może obchodzić statek, aby zapewnić swoim drogim pasażerom odpowiednie nawodnienie i wygodę podczas długiego lotu. Kiedy nie pracują, obsługa rozmawia z załogą samolotu lub czasami leży w śpiworach obok zwierząt w chłodnej ładowni. Chiński przemysł mleczarski zaczął importować duże ilości nasienia bydła, aby poprawić genetykę domowych krów mlecznych po śmiertelnym skandalu dotyczącym zanieczyszczonego mleka w 2008 roku. Co najmniej sześcioro dzieci w Chinach zmarło, a prawie 300 000 zachorowało, gdy chiński producent dodał melaminę, niebezpieczną substancję chemiczną, do mleka w proszku, aby poziom białka wydawał się wyższy. Brittany Scott, właścicielka SMART Reproduction Services, firmy zajmującej się genetyką owiec i kóz, powiedziała, że kilku zagranicznych klientów również wycofało się z transakcji. W związku z tym wiele fiolek nasienia zalegało w jej zakładzie w Arkansas, zamrożonych w zbiornikach z ciekłym azotem i czekało na kupców. „Chętnie wykonują swoją pracę. Rozumieją zadanie i wykonują je naprawdę dobrze” – powiedziała Scott o swoich kozach i owcach.

Nawozy sztuczne

- Parlament Europejski zagłosował za nałożeniem ceł zaporowych na nawozy i niektóre produkty rolne z Rosji i jej sojusznika Białorusi, aby zapobiec potencjalnemu zagrożeniu dla bezpieczeństwa żywnościowego UE i ograniczyć rosyjskie fundusze na wojnę z Ukrainą. Cła na niektóre nawozy azotowe wzrosną w ciągu trzech lat z 6,5% do kwoty odpowiadającej około 100%, co skutecznie wstrzyma handel. W przypadku produktów rolnych obowiązywać będzie dodatkowe cło w wysokości 50%. Podwyżki ceł mają wejść w życie 1 lipca. Ponad 70% zużycia nawozów w UE w 2023 r. stanowiły produkty na bazie azotu, a Rosja odpowiadała za 25% importu do UE, wartego około 1,3 mld euro. Rzecznik Kremla Dmitrij Pieskow powiedział w reakcji, że gdy UE nałoży ogromne cła na rosyjskie nawozy azotowe, koszt nawozów dla Unii Europejskiej wzrósłby, a ich jakość spadłaby. Powiedział, że popyt na rosyjskie nawozy azotowe na innych trasach eksportowych pozostaje wysoki, dodając, że rosyjskie nawozy są najwyższej jakości. Rosyjskie i białoruskie zboże zostało już w zeszłym roku obciążone zaporowymi taryfami celnymi. Nowe taryfy dotyczą 15% importu produktów rolnych z Rosji, które wcześniej nie podlegały cłom, o wartości 380 milionów euro. Obejmuje to mięso, produkty mleczarskie, owoce i warzywa. Komisja Europejska stwierdziła, że import ten, w szczególności nawozów, naraża UE na potencjalne działania przymusowe ze strony Rosji, które mogą zagrozić bezpieczeństwu żywnościowemu UE. Import UE z Białorusi był bardziej ograniczony do 92 milionów euro na produkty rolne i 30 milionów euro na nawozy w 2023 r. Komisja Europejska stwierdziła, że taryfy pomogą wesprzeć krajową produkcję i umożliwią dywersyfikację dostaw z innych źródeł. Zmiana taryfy na wyższe nawozy obejmuje potencjalne środki łagodzące, jeśli rolnicy z UE odczują znaczny wzrost cen. Opłaty nie wpłyną na tranzyt rosyjskiego eksportu produktów rolnych i nawozów do krajów trzecich. UE do tej pory unikała nakładania na nie sankcji, aby nie zakłócić globalnych dostaw, szczególnie do krajów rozwijających się. Parlament Europejski zatwierdził podwyżki 411 głosami za, 100 przeciw i 78 wstrzymujących się.

Ropa naftowa

- Import rosyjskiej ropy naftowej do Indii osiągnie prawie 1,8 miliona baryłek dziennie w maju, najwięcej od 10 miesięcy. Silny popyt Indii doprowadził do odbicia premii spot za ładunki ESPO dostarczane do Chin, największego nabywcy ropy eksportowanej z dalekowschodniego portu Kozmino. Źródło w indyjskiej rafinerii, które niedawno kupiło pewne wolumeny lekkiej słodkiej ropy naftowej, powiedziało: „Ropa ESPO jest dostępna na rynku w dobrych ilościach. Handlowcy pobierają premię w wysokości około 50 centów od cen w Dubaju”. Inne źródło powiedziało, że ESPO dostarczane do Indii jest obecnie przedmiotem obrotu z premią od 50 centów do 1 dolara za baryłkę od cen w Dubaju. Oferty na ładunki załadunkowe w lipcu wynosiły około 2 USD za baryłkę za dostawę do chińskich portów, w porównaniu z 1,50-1,70 USD za baryłkę, które były przedmiotem obrotu za ładunki załadunkowe w czerwcu, powiedzieli handlowcy.

- Członkowie OPEC+ przedyskutują, czy zgodzić się na kolejny duży wzrost produkcji na swoim spotkaniu 1 czerwca. Podwyżka produkcji o 411 000 baryłek dziennie (bpd) w lipcu jest jedną z omawianych opcji, chociaż nie osiągnięto jeszcze ostatecznego porozumienia. Reuters wcześniej informował, że OPEC+ przyspieszy wzrosty ropy naftowej i może przywrócić na rynek nawet 2,2 miliona bpd do listopada, w tym poprzez przyspieszony wzrost w lipcu. „Widzimy, że rynek reaguje na dowody, że OPEC rezygnuje ze strategii obrony ceny na rzecz udziału w rynku. To trochę jak zdejmowanie plastra; robisz to jednym zamachem” — powiedział Harry Tchiliguirian z Onyx Capital Group. W notatce analityczka RBC Capital Helima Croft powiedziała, że wzrost o 411 000 baryłek dziennie od lipca jest „najbardziej prawdopodobnym wynikiem” spotkania.

- Polska grupa energetyczna Orlen odnotowała wzrost zysku netto w pierwszym kwartale do 4,28 mld zł (+54% r/r), jednak poniżej 4,67 mld zł prognozowanych przez analityków. Segment wydobywczy odnotował jednorazowy odpis w wysokości 7,7 mld zł w zeszłym roku po wprowadzeniu przez polski rząd podatku od zysków nieoczekiwanych w celu sfinansowania zamrożenia cen energii dla wybranych konsumentów. Podstawowy zysk Orlenu skorygowany o zmiany wartości zapasów ropy naftowej, czyli EBITDA LIFO, wzrósł do 10,20 mld zł (+35% r/r). „Pierwszy kwartał 2025 r. Orlenu jest lepszy od konsensusu po stronie operacyjnej, głównie ze względu na silne wyniki w segmencie wydobycia, podczas gdy segmenty energetyczny i konsumencki i produktowy również wypadły dobrze” — powiedział w notatce analityk Erste Tamas Pletser. Segmenty odpowiedzialne za wydobycie i dystrybucję węglowodorów, a także energetyka — gdzie prowadzone są strategiczne projekty rozwojowe — odpowiadały za 80% zysku operacyjnego Orlenu. Orlen spodziewa się stabilnego EBITDA LIFO w 2025 r., przy czym wyższe ceny gazu i korzystne taryfy dystrybucyjne zrekompensują niższe marże w działalności rafineryjnej i petrochemicznej.

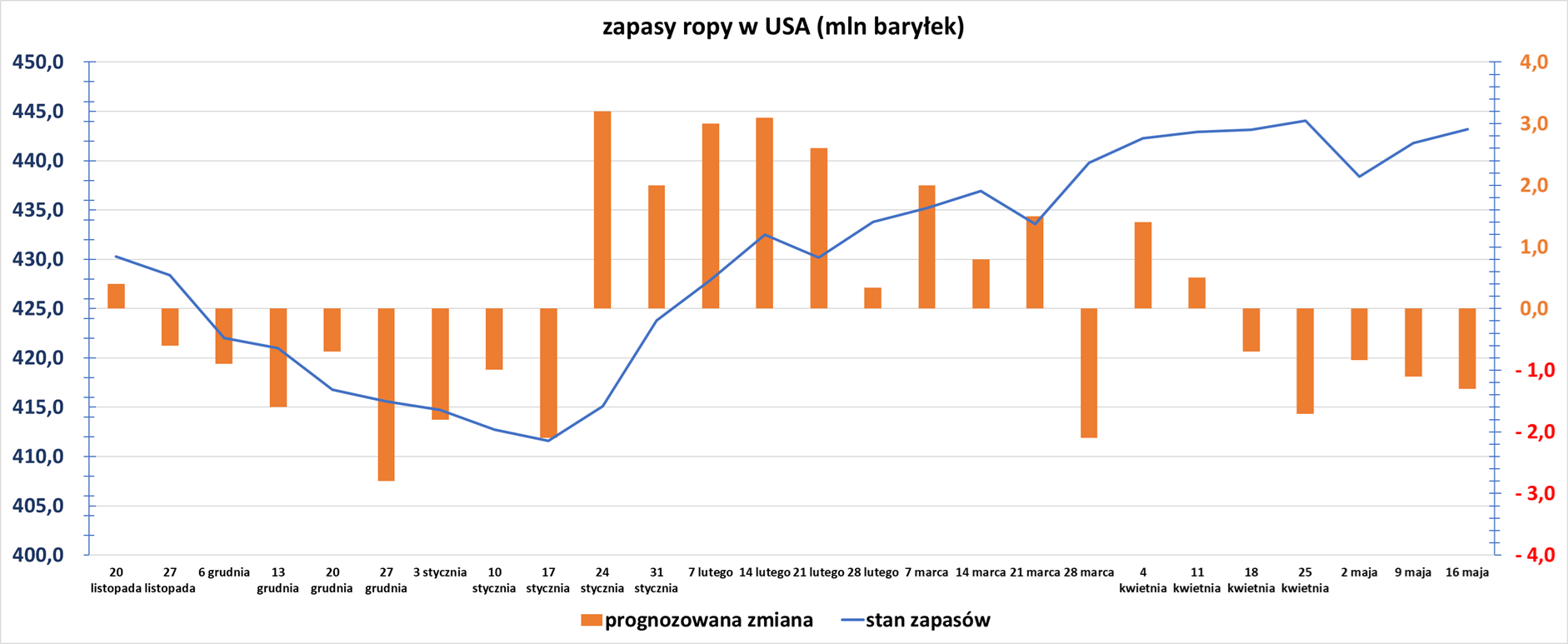

- Zapasy ropy naftowej w USA w tygodniu do 16 maja zmieniły się o +1,3 mln baryłek, do 443,2 mln baryłek, prognozowano zmianę o -1,3 mln baryłek. „Wzrost zapasów ropy naftowej był rozczarowujący w stosunku do oczekiwań, a nie widzieliśmy spadku zapasów benzyny, którego się spodziewaliśmy” — powiedział Phil Flynn, starszy analityk w Price Futures Group. Poniższy wykres pokazuje zmianę zapasów ropy w USA w ciągu ostatnich 26 tygodni:

źródło: opracowanie własne na podstawie danych EIA

- Amerykańskie zapasy benzyny zmieniły się w ciągu tygodnia o +0,816 mln baryłek do 225,5 mln baryłek. Prognozowano zmianę o -0,52 mln baryłek. „Raport wykazał wzrosty w przypadku ropy naftowej, benzyny i destylatów, co nie spodobało się uczestnikom rynku” — powiedział Giovanni Staunovo, analityk w UBS.

- Zapasy destylatów, które obejmują olej napędowy i olej opałowy, zmieniły się w ciągu tygodnia o +0,58 mln baryłek do 104,1 mln baryłek. Prognozowano zmianę o -1,4 mln baryłek.

- Wskaźnik wykorzystania rafinerii w USA w tygodniu do 16 maja wyniósł 90,7% (+0,5 pp t/t).

- Amerykański import ropy naftowej w tygodniu do 16 maja wzrósł do 2,58 mln baryłek dziennie (+4,45% t/t).

Gaz ziemny

- „Gospodarki Azji i Pacyfiku są bardzo głodne LNG” — powiedział Tengku Muhammad Taufik, dyrektor generalny malezyjskiej państwowej firmy energetycznej Petronas na World Gas Conference. Powiedział, że rozprzestrzenianie się centrów danych obsługujących sztuczną inteligencję (AI) również napędza popyt. Awarie sieci energetycznych również podkreśliły potrzebę niezawodnej mocy bazowej ze źródeł konwencjonalnych. „Myślisz, że klienci będą czekać tydzień na prąd? Nie ma mowy. Chcą prądu 24/7. Nawet jeśli zbudujesz piękny system odnawialnych źródeł energii… Potrzebujemy elektrowni gazowych” — powiedział Patrick Pouyanne, dyrektor generalny francuskiego giganta TotalEnergies. Woodside prognozuje, że popyt na LNG wzrośnie o 50% do 2030 r., podczas gdy Shell spodziewa się 60% wzrostu popytu do 630-718 milionów ton metrycznych rocznie do 2040 r. Aby sprostać temu rosnącemu popytowi, nowe dostawy LNG w tym roku będą pochodzić głównie z projektów północnoamerykańskich, w tym Plaquemines LNG, Corpus Christi LNG faza 3 i LNG Canada. LNG Canada spodziewa się wysłać swój pierwszy ładunek w czerwcu. Inne firmy realizujące nowe projekty LNG to TotalEnergies, australijski Woodside Energy, Commonwealth LNG i Mexico Pacific LNG. TotalEnergies zamierza znieść siłę wyższą w swoim 20-miliardowym projekcie Mozambique LNG i wznowić budowę do połowy lata. Projekt został wstrzymany w 2021 r., gdy rebelia prowadzona przez bojowników powiązanych z Państwem Islamskim ogarnęła region. Jednak obawy o rosnące koszty łagodzą obawy producentów co do perspektyw rynku. Na przykład TotalEnergies zamierza obniżyć wydatki kapitałowe na swój projekt w Papui-Nowej Gwinei o 20% do 25% i oczekuje się, że podejmie ostateczną decyzję inwestycyjną w tym roku. Tymczasem Woodside Energy zamierza sprzedać kolejne udziały w rozwijanym przez siebie projekcie Louisiana LNG. Dyrektorzy branżowi ostrzegali również, że fala projektów może doprowadzić do nadpodaży, co może obniżyć ceny. Ma Yongsheng, prezes chińskiej Sinopec Corp, oszacował nową globalną zdolność skraplania na 420 milionów ton do 2030 r. – ponad dwukrotnie więcej niż prawdopodobny wzrost importu LNG na świecie. Andrew Walker, wiceprezes ds. strategii i komunikacji LNG w Cheniere Energy, również spodziewa się, że do 2030 r. nowe moce produkcyjne wzrosną o jedną trzecią do 600 milionów ton. Aby utrzymać popyt na LNG, konieczne są konkurencyjne ceny LNG, zwłaszcza na rynkach wrażliwych na ceny, takich jak Azja Południowa i Południowo-Wschodnia, które nadal w dużym stopniu polegają na węglu w produkcji energii. „Chcemy, aby cena była przystępna. Nie chcemy, aby południowo-zachodnia Azja przeszła na węgiel, ponieważ gdy już przejdzie na węgiel, ten składnik aktywów pozostanie tam przez 40 do 60 lat. To nie jest dobre dla nich, to nie jest dobre dla świata” — powiedział dyrektor generalny Cheniere, Jack Fusco.

- BP poinformowało, że zawarło 21 maja długoterminową umowę sprzedaży i zakupu skroplonego gazu ziemnego z Zhejiang Energy. „Zgodnie z umową BP dostarczy Zhejiang Energy do około 1 miliona ton LNG rocznie przez ponad 10 lat na zasadzie dostawy ex-ship (des)” — poinformowała firma w oświadczeniu.

- Amerykańska firma zajmująca się skroplonym gazem ziemnym Freeport LNG otrzymała zgodę Federalnej Komisji Regulacji Energetyki na wznowienie działalności w swoich zakładach fazy 3 w Teksasie. Upoważnienie obejmuje zbiornik LNG nr 3 i powiązane z nim rurociągi w jednym z głównych terminali eksportowych LNG w kraju. Zakład Freeport w Teksasie był zamknięty przez osiem miesięcy od czerwca 2022 r. do lutego 2023 r. po pożarze. „Niniejsze zatwierdzenie opiera się na przeglądzie pisemnego wniosku złożonego 19 maja 2025 r., wcześniejszych wniosków i uzupełnień złożonych w odpowiedzi na pewne działania podjęte w celu rozwiązania przyczyn źródłowych i przyczyn współistniejących zidentyfikowanych w wyniku incydentu z 8 czerwca 2022 r.” – stwierdziła FERC w piśmie.

- Produkcja gazu w USA (z wyłączeniem Alaski) w maju 2025 wynosi średnio 104,9 mld stóp sześciennych dziennie gazu ziemnego (-0,85% m/m). Dotychczasowy miesięczny rekord w wysokości wydobycia 105,8 bcfd padł w kwietniu 2025 r.

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 99,4 mld stóp sześciennych (+3,1 bcfd względem piątkowej prognozy). W przyszłym tygodniu zapotrzebowanie ma wynieść 94,9 bcfd. Meteorolodzy prognozują, że pogoda pozostanie cieplejsza niż zwykle do 6 czerwca.

- Przepływ gazu do ośmiu dużych amerykańskich terminali eksportowych w maju 2025 wynosi średnio 15,1 bcfd (-5,625% m/m). Poprzedni rekord to 16,0 bcfd w kwietniu 2025.

Energia odnawialna

- Administracja Trumpa wstrzyma finansowanie w wysokości 365 milionów dolarów przyznane podczas poprzedniej administracji na energię słoneczną z dachów w Portoryko i przekieruje je na elektrownie spalające paliwa kopalne i konserwację infrastruktury. Portoryko od dawna zmaga się z powszechnymi przerwami w dostawie prądu z powodu rozpadającej się infrastruktury terytorium USA, bankructwa Puerto Rico Electric Power Authority w 2017 r. i serii niszczycielskich huraganów. Miesiąc temu doszło tam do dużej przerwy w dostawie prądu, po której nastąpiła przerwa w dostawie prądu, która dotknęła 134 000 klientów. Departament Energii (DOE) poinformował, że finansowanie zostanie przekierowane z energii słonecznej na rozwiązania, które można wdrożyć natychmiast, „takie jak wysyłanie jednostek generujących obciążenie podstawowe, wspieranie kontroli roślinności w celu ochrony linii przesyłowych i modernizacja starzejącej się infrastruktury”. Generowanie obciążenia podstawowego w tym przypadku odnosi się do elektrowni, które działają na produktach ropopochodnych i potencjalnie na gazie ziemnym. Sekretarz ds. energii Chris Wright wydał rozporządzenie nadzwyczajne, które nakazało państwowemu przedsiębiorstwu użyteczności publicznej Portoryko rozwiązanie problemu niedoborów energii elektrycznej za pomocą energii wytwarzanej przez elektrownie spalające ropę naftową, które emitują zanieczyszczenia, w tym gazy cieplarniane powodujące zmiany klimatu i globalne ocieplenie. „Przekierowanie tych funduszy rozszerzy dostęp do niezawodnej energii dla milionów ludzi, a nie tysięcy, i wygeneruje wyższy zwrot z inwestycji dla podatników, jednocześnie zwiększając odporność sieci dla Portoryko” — powiedział departament energii. Administracja Bidena przyznała finansowanie na energię słoneczną i magazynowanie energii w bateriach pod koniec 2024 r. na projekty, których budowa miała rozpocząć się w 2026 r. DOE stwierdziło, że przekierowane finansowanie wesprze praktyczne rozwiązania i działania, które oferują szybszą pomoc, przynosząc korzyści placówkom, w tym szpitalom i centrom społecznościowym.

- Wietnamska państwowa firma energetyczna obniżyła wcześniej uzgodnione dotowane ceny, które płaci za energię elektryczną z niektórych farm słonecznych i wiatrowych, które teraz ryzykują niewypłacalność wobec banków. Dokument, datowany na 16 maja i wysłany do najwyższych władz Wietnamu, jest kontynuacją pierwszego listu, w którym większość tych samych sygnatariuszy ostrzegała przed miliardami dolarów inwestycji zagrożonych z powodu wstecznych zmian w dotacjach wprowadzonych przez władze wietnamskie, nawet gdy ich celem jest masowa ekspansja odnawialnych źródeł energii. W ostatnich latach kraj Azji Południowo-Wschodniej doświadczył boomu inwestycji w energię odnawialną napędzanego hojnymi taryfami gwarantowanymi (FiT), na mocy których państwo zobowiązało się do zakupu energii elektrycznej przez 20 lat po cenach wyższych niż rynkowe, skutecznie dotując producentów. Jednak pośród zarzutów nadużyć w dostępie do FiT i rosnących strat EVN z tytułu programu subsydiów, władze przystąpiły do zamrożenia lub obcięcia niektórych subsydiów. Nie określono, czy przepisy zostały zmienione z mocą wsteczną i które projekty naruszały przepisy.

- Farmy słoneczne są gotowe na rekordową dominację w sektorze energetycznym w Niemczech po tym, jak stały się największym pojedynczym źródłem wytwarzania energii w kraju na początku roku. Farmy słoneczne wygenerowały więcej energii niż wszystkie inne źródła wytwarzania w kwietniu, zgodnie z danymi zebranymi przez LSEG. Jeśli elektrownie słoneczne pozostaną największym pojedynczym źródłem energii do sierpnia, oznaczałoby to, że największa gospodarka Europy byłaby zasilana głównie przez farmy słoneczne przez pięć kolejnych miesięcy, a paliwa kopalne odgrywałyby jedynie rolę rezerwową. A ponieważ całkowite zapotrzebowanie Niemiec na energię ma spaść latem, gdy zapotrzebowanie na ogrzewanie ustanie, udział czystej energii w miksie wytwórczym może wzrosnąć do rekordowych poziomów – co pogłębi postęp w transformacji energetycznej w tym wpływowym kraju. Około 11 920 gigawatogodzin (GWh) energii wygenerowanej przez niemieckie farmy słoneczne na skalę przemysłową w kwietniu było o 31% większe niż wygenerowane w tym samym miesiącu w 2024 r. i prawie 60% większe niż wygenerowane w kwietniu 2023 r. Całkowita generacja z farm słonecznych w kwietniu przekroczyła również 10 600 GWh wygenerowanych przez niemieckie elektrownie węglowe i 9 634 GWh wygenerowanych przez farmy wiatrowe. Kluczem do ekspansji energii słonecznej był 90% wzrost mocy wytwórczej energii słonecznej od 2019 r., przy czym około 90 gigawatów mocy słonecznej na skalę przemysłową było dostępnych w kraju w 2024 r. Około 43 GW mocy słonecznej dodanej od 2019 r. przyćmiewa wzrost mocy innych źródeł energii w tym samym okresie i jest porównywalne z 12 GW mocy wiatrowej i około 5 GW mocy gazowej dodanej w okresie od 2019 do 2024 r. Z kolei ta większa powierzchnia pomogła zwiększyć udział energii słonecznej w miksie wytwórczym do nowych szczytów, przy czym 32% udział zarejestrowany w kwietniu znacznie wzrósł z 23% udziału odnotowanego w tym samym miesiącu w 2024 r. W przyszłości udział energii słonecznej w miksie wytwórczym prawdopodobnie będzie nadal ustanawiał nowe rekordy w nadchodzących miesiącach, przy czym zeszłoroczny rekordowy udział wynoszący 35% – osiągnięty w lipcu – będzie realnym celem już w przyszłym miesiącu. Niemieckie zakłady użyteczności publicznej dodały nieco ponad 6 GWh systemów magazynowania energii w akumulatorach w każdym z dwóch ostatnich lat, zgodnie z SolarPower Europe.

Uran

- Szwedzki parlament uchwalił ustawę o finansowaniu nowej generacji reaktorów jądrowych, które według rządu są kluczowe dla bezpieczeństwa energetycznego i osiągnięcia zerowej emisji netto do 2045 r. Rząd planuje cztery reaktory na dużą skalę – o zainstalowanej mocy około 5000 MW – lub ich odpowiednik w małych, modułowych reaktorach (SMR). Połowa z nich powinna zostać uruchomiona do 2035 r. Szwecja ma obecnie sześć reaktorów w eksploatacji, z których wszystkie zostały zbudowane w latach 70. i 80. Produkcja energii elektrycznej jest już prawie całkowicie wolna od paliw kopalnych, przy czym energia wodna stanowi około 40% produkcji, energia jądrowa 30%, a energia wiatrowa 20%. „Potrzebujemy bardziej stabilnej, wolnej od paliw kopalnych energii elektrycznej w konkurencyjnej cenie. W ten sposób możemy wspierać wzrost, nasze zdolności obronne i upewnić się, że szwedzkie rodziny otrzymują energię elektryczną w rozsądnej cenie każdego dnia” – powiedziała minister energii i wicepremier Ebba Busch. Oczekuje się, że zapotrzebowanie na energię elektryczną podwoi się do około 300 terawatogodzin w ciągu najbliższych dwóch dekad. Rząd twierdzi, że bez energii jądrowej kluczowe nowe gałęzie przemysłu, takie jak zielona stal, biopaliwa i produkcja wodoru na dużą skalę, przeniosą się gdzie indziej. Rząd twierdzi, że popiera wszelką produkcję energii bez paliw kopalnych, ale tylko energia jądrowa może zapewnić niezawodną, przewidywalną energię. Biała księga opublikowana w sierpniu ubiegłego roku, w której zaproponowano podobny model, stwierdza, że państwo może potrzebować pożyczyć deweloperom energii jądrowej od 300 do 600 miliardów koron (31-62 miliardów dolarów). Gwarancje cenowe obowiązywałyby przez 40 lat. Krytycy twierdzą, że energia jądrowa będzie zbyt droga i zbyt wolna w budowie i wyparłaby tańszą energię wiatrową i słoneczną, które ich zdaniem są jedynym sposobem na zaspokojenie zwiększonego popytu w krótkim okresie. Chociaż projekt ustawy stanowi duży krok naprzód w planach mniejszościowej koalicji dotyczących tego, co nazwała „masową” rozbudową elektrowni jądrowych, jej przyszłość pozostaje niepewna. Wszystkie partie opozycyjne Szwecji zagłosowały przeciwko projektowi ustawy, a kraj ten organizuje wybory powszechne w przyszłym roku. Państwowy Vattenfall ma najbardziej zaawansowane plany dotyczące nowych reaktorów, ale powiedział, że nie podejmie decyzji inwestycyjnej przed końcem dekady.

Złoto

- „Wygląda na to, że inwestorzy w dużej mierze zignorowali niedawne obniżenie ratingu kredytowego USA przez Moody’s. Scenariusz wydaje się niedźwiedzi dla złota ze względu na wzrost apetytu na ryzyko, ale negatywny scenariusz jest ograniczony przez utrzymującą się niepewność” — powiedział Ricardo Evangelista, starszy analityk w firmie maklerskiej ActivTrades.

- „Inwestorzy martwią się o sytuację fiskalną USA. Rajd złota rozpoczął się w zeszłym tygodniu po obniżeniu ratingu przez Moody’s i trwał do tego tygodnia, gdy zbliżaliśmy się do decyzji o przyjęciu tego dużego projektu ustawy podatkowej. Jednocześnie obserwujemy pewną słabość na giełdzie, a dolar również jest słaby. Wygląda na to, że korekta cen złota, której próbowano dokonać w ciągu ostatnich kilku tygodni lub ostatniego miesiąca, na razie dobiegła końca” — powiedział Ole Hansen, szef strategii surowcowej w Saxo Bank.

- Urzędnicy Rezerwy Federalnej USA ostrożnie przyjęli konsekwencje obniżenia ratingu, a także niestabilne warunki rynkowe, ponieważ nadal poruszają się w niepewnym otoczeniu gospodarczym.

- Uczestnicy rynku obawiali się również, że dług rządowy USA wzrośnie o biliony dolarów, jeśli Kongres uchwali proponowany przez prezydenta Donalda Trumpa projekt ustawy o obniżce podatków. W czwartek radykalny projekt ustawy podatkowej i wydatkowej Trumpa pokonał kluczową przeszkodę, ponieważ Izba Reprezentantów zagłosowała mniej więcej zgodnie z linią partyjną, aby rozpocząć debatę, która powinna doprowadzić do głosowania nad przyjęciem ustawy później.

Miedź

- Miner Vicuna Corp, kontrolowany przez australijską BHP i kanadyjską Lundin Mining, spodziewa się, że dwa projekty miedziowe w Argentynie rozpoczną produkcję w 2030 r. Argentyna nie wydobywa miedzi od 2018 r., ale obecnie ma pokaźną liczbę projektów, które mogą umieścić kraj w pierwszej dziesiątce światowych producentów. Złoża w kopalniach Josemaria i Filo del Sol należących do Vicuna zawierają 13 milionów ton metrycznych zmierzonej miedzi i 25 milionów ton miedzi domniemanej. „Harmonogram budowy tego typu projektu dla każdego złoża zajmie około trzech lat, może trochę więcej” — powiedział szef Vicuna, Jose Morea. Dodał, że rozpoczęcie budowy będzie musiało poczekać na zatwierdzenie po złożeniu raportu technicznego. W pierwszej połowie 2026 roku firmy planują złożyć zarządowi Vicuna raport techniczny, który określi dokładną datę rozpoczęcia produkcji i okres użytkowania projektów. Vicuna planuje również złożyć wniosek o przystąpienie do Large Investment Incentives Regime promowanego przez rząd Javiera Milei w celu przyciągnięcia inwestycji. Vicuna planuje zainwestować w tym roku 400 milionów dolarów w tym kraju Ameryki Łacińskiej, powiedział Morea, z szacowanej łącznej inwestycji w wysokości 5 miliardów dolarów w projekty. Josemaria, zaawansowane złoże miedzi, jest na etapie przedbudowy. Filo del Sol, złoże złota, miedzi i srebra będące w fazie eksploracji, znajduje się 11 kilometrów od Josemarii, na granicy z Chile.

- Firma wydobywcza miedzi Freeport Indonesia poinformowała, że jej huta Manyar o wartości 3,7 miliarda dolarów w Jawie Wschodniej wznowiła działalność wcześniej niż przewidywano po tym, jak w zeszłym roku została wyłączona z użytku z powodu pożaru, i oczekuje się, że będzie produkować katodę miedzianą w czwartym tygodniu czerwca. Pożar uszkodził zakład w październiku ubiegłego roku. Wenas powiedział, że produkcja miała zostać wznowiona w czerwcu, ale naprawy zostały ukończone przed terminem. W marcu rząd Indonezji przyznał Freeport Indonesia, jednostce Freeport-McMoRan Inc, sześciomiesięczne pozwolenie na eksport 1,27 miliona ton metrycznych koncentratu miedzi, łagodząc ogólnokrajowy zakaz eksportu nieprzetworzonej miedzi, ponieważ firma nie była w stanie korzystać z huty.

Pozostałe metale przemysłowe

- Nippon Steel planuje zainwestować 14 miliardów dolarów w operacje U.S. Steel, w tym do 4 miliardów dolarów w nową hutę stali, jeśli administracja Trumpa da zielone światło swojej ofercie na kultową amerykańską firmę. Zgodnie ze szczegółami planu zawartymi w dokumencie, firma zainwestuje 11 miliardów dolarów w infrastrukturę U.S. Steel do 2028 roku. Obejmuje to 1 miliard dolarów w teren typu green field, który ma wzrosnąć o 3 miliardy dolarów w ciągu kolejnych lat i nie został wcześniej zgłoszony. Całkowita kwota inwestycji została wcześniej podana przez CTFN. Superdoładowana obietnica inwestycyjna, w porównaniu z początkowymi 1,4 miliarda dolarów, została złożona jako część ostatniej desperackiej próby uzyskania zgody na fuzję, która spotkała się z krytyką obu prezydentów USA Donalda Trumpa i Joe Bidena. 21 maja ma zakończyć się nowy przegląd bezpieczeństwa narodowego proponowanego połączenia. Nowe zobowiązanie powinno wystarczyć, aby zachęcić administrację Trumpa do zatwierdzenia fuzji, powiedział Nick Klein, prawnik z DLA Piper. Oferta pokazuje, jak daleko Nippon Steel jest gotowe się posunąć, aby uzyskać zgodę, z zbliżającą się opłatą za zerwanie w wysokości 565 milionów dolarów i obecnymi wysokimi taryfami na stal w USA wynoszącymi 25%, aby uzyskać dostęp do kwitnących amerykańskich rynków stali.

- Jak wykazały nowe badania, w trakcie opracowywania jest aż 303 mln ton metrycznych rocznie nowych, wysokoemisyjnych mocy pieców hutniczych, szczególnie w głównych producentach stali, Indiach i Chinach, co sugeruje, że do 2030 r. będą one nadal stanowić zdecydowaną większość produkcji. Produkcja stali odpowiada za około 11% całkowitej emisji gazów cieplarnianych powodujących ocieplenie klimatu, a globalny popyt na stal ma przekroczyć 2 mld ton do 2030 r., poinformował amerykański think tank Global Energy Monitor (GEM). Thought tank ostrzegł, że kroki podjęte przez Indie, które odpowiadają za 57% wszystkich nowych, rozwijanych mocy wielkich pieców opalanych węglem, będą miały kluczowe znaczenie dla „zazielenienia jednej z najbardziej zanieczyszczających branż świata”. Działania tamtejszego przemysłu stalowego określą, jak blisko sektor zbliży się do celu Międzynarodowej Agencji Energetycznej, jakim jest przejście 38% pieców na łuk elektryczny do 2030 r. Chiny, największy producent stali na świecie, zbudowały w zeszłym roku około 21 milionów ton nowych mocy wielkich pieców, podczas gdy Indie dodały kolejne 10 milionów ton, jak wykazały dane GEM.

- Kongijskie minerały, takie jak wolfram, tantal i cyna, o których nielegalną eksploatację Kinszasa od dawna oskarża sąsiednią Rwandę, mogą być legalnie eksportowane do Rwandy w celu przetworzenia na mocy warunków negocjacyjnego porozumienia pokojowego z USA. „Ich (Waszyngtonu) punkt widzenia jest prosty: jeśli Rwanda może legalnie korzystać z minerałów z Kongo poprzez przetwarzanie, będzie mniej skłonna do okupowania sąsiada i grabieży jego minerałów. A dla Kongo industrializacja zwiększyłaby jego dochody, poprawiłaby identyfikowalność i zwalczała grupy zbrojne, które obecnie żyją z górników” — powiedział jeden z dyplomatów. Urzędnik kongijski, wypowiadający się pod warunkiem zachowania anonimowości, powiedział, że żadna współpraca w zakresie minerałów nie mogłaby się odbyć bez wycofania wojsk rwandyjskich i „ich pełnomocników”, odnosząc się do M23, które kontroluje więcej terytorium niż kiedykolwiek we wschodnim Kongo. Dla Rwandy negocjacje mogą przynieść ogromny napływ gotówki, który mógłby pomóc jej oczyścić to, co do tej pory było w dużej mierze nielegalnym sektorem jej gospodarki. Stany Zjednoczone ze swojej strony byłyby w stanie zapewnić sobie i swoim sojusznikom głębszy dostęp do kongijskich zasobów mineralnych, które są zdominowane przez Chiny. Rzecznik Departamentu Stanu USA powiedział, że w deklaracji podpisanej w Waszyngtonie w zeszłym miesiącu Kongo i Rwanda zobowiązały się do stworzenia „przejrzystych, sformalizowanych i legalnych łańcuchów wartości minerałów od początku do końca (od kopalni do przetworzonego metalu), które łączą oba kraje, we współpracy z rządem USA i amerykańskimi inwestorami”. Sam projekt wydobywczy nie powstrzyma konfliktu, który sięga ludobójstwa w Rwandzie w 1994 r., powiedziały źródła. „Umowa górnicza nie przyniesie pokoju. Te projekty zajmą trzy, pięć lub 10 lat. Są pilne problemy i przyczyny źródłowe, którymi należy się zająć” – powiedział inny dyplomata. Kongo, ONZ i USA wielokrotnie oskarżały Rwandę o czerpanie zysków z nielegalnej eksploatacji kongijskich zasobów mineralnych. Poprzednia próba zacieśnienia oficjalnej współpracy górniczej między Rwandą a Kongo cztery lata temu nie powiodła się. W czerwcu 2021 r. obie strony podpisały umowy, w tym memorandum w sprawie wspólnej eksploatacji i komercjalizacji kongijskiego złota między państwową firmą Sakima a prywatną rwandyjską firmą Dither. Jednak Kongo zawiesiła umowę w czerwcu 2022 r., powołując się na rzekome wsparcie militarne Rwandy dla M23 i przejęcie przez rebeliantów strategicznego miasta granicznego Bunagana.

- Chilijskie Codelco nawiąże współpracę z globalnym gigantem górniczym Rio Tinto w ramach nowego projektu Maricunga Lithium. Partnerstwo oznacza, że Rio Tinto wkroczy do sektora, w którym od lat w Chile dominuje lokalny górnik SQM i amerykański rywal Albemarle Corp, ponieważ stara się pogłębić swoje wciąż młode zaangażowanie w pożądany metal „białego złota”. Rio Tinto wniesie do 900 milionów dolarów do umowy na wydobycie litu z projektu Maricunga w północnym Chile, który jeszcze nie został wydobyty, ale jest domem dla jednego z najwyższych na świecie stężeń litu w solance. „Trójkąt litowy” Ameryki Południowej – w Chile, Argentynie i Boliwii – ma największe na świecie złoże tego metalu. Rio obejmie 49,99% udziałów w przedsięwzięciu. Codelco — największy na świecie producent miedzi, któremu rząd Chile powierzył kierowanie państwowym wysiłkiem na rzecz litu — będzie kontrolować resztę.

- Dyrektor generalny Rio Tinto, Jakob Stausholm, ustąpi ze stanowiska pod koniec tego roku, gdy zostanie wyznaczony następca. Firma mianowała Stausholma swoim głównym szefem w 2020 r., zmagając się z prawnymi, publicznymi i inwestorskimi obawami dotyczącymi zniszczenia 46 000-letnich schronisk skalnych w wąwozie Juukan. Stausholm przejął stanowisko dyrektora generalnego od Jeana-Sebastiena Jacquesa, który został odsunięty od stanowiska w wyniku postępowania Rio Tinto w tej sprawie. Będzie nadal stał na czele firmy do czasu wyznaczenia nowego szefa. Rio powiedział w dokumentach giełdowych, że trwa proces selekcji. Oczekuje się, że wśród kandydatów na najwyższe stanowisko znajdą się obecny dyrektor handlowy Bold Baatar, szef rudy żelaza Simon Trott i szef aluminium Jerome Pecresse. Inwestorzy powiedzieli, że spodziewają się, że Rio przeprowadzi solidne poszukiwania zewnętrzne, biorąc pod uwagę ograniczoną liczbę członków wewnętrznych. Jednak zarząd Rio może musieć konkurować o kandydatów zewnętrznych z BHP, którego dyrektor generalny Mike Henry ma odejść w tym roku. Kilka osób stwierdziło, że ogłoszenie zaskoczyło rynek, ponieważ Stausholm był dopiero pięć lat po rozpoczęciu kadencji, która zwykle trwa sześć lat.

- Kiedy Alumax uruchomił zakład Mt Holly w Południowej Karolinie w 1980 roku, liczba hut w kraju wzrosła do 33 o łącznej rocznej wydajności prawie pięciu milionów ton metrycznych aluminium. Obecnie liczba ta zmniejszyła się do sześciu. Dwie są całkowicie ograniczone. Dwie, w tym Mt Holly, pracują poniżej swoich możliwości. Roczna produkcja zmniejszyła się do 700 000 ton. Emirates Global Aluminium (EGA) ma nadzieję odwrócić tę sytuację dzięki nowej fabryce w Oklahomie. Dołącza ona do Century Aluminum, która otrzymała dofinansowanie federalne od administracji Joe Bidena na nową „zieloną” niskoemisyjną hutę gdzieś w dorzeczu rzek Ohio/Missisipi. Oba projekty stoją przed tym samym dylematem. Wysokie ceny energii elektrycznej zabiły większość hut w kraju, a brak konkurencyjnej cenowo energii elektrycznej odstraszył każdego od budowy nowej. Nie pomaga fakt, że każdy projekt huty musi konkurować o energię elektryczną z firmami technologicznymi, które są gotowe zapłacić niemal wszystko dla swoich energochłonnych centra danych. A firmy technologiczne „nie mają ograniczeń co do tego, ile są gotowe zapłacić za niezawodną energię elektryczną 24/7”, zgodnie z niedawno opublikowanym raportem Stowarzyszenia Aluminium na temat odbudowy odporności łańcucha dostaw w USA. Stowarzyszenie szacuje, że Microsoft zgodził się na 115 USD za MWh w umowie z Constellation Energy na ponowne uruchomienie elektrowni jądrowej Three Mile Island w Pensylwanii. Według U.S. Aluminum Association, do wytworzenia tony aluminium potrzeba 14 821 kilowatogodzin energii elektrycznej. Nowoczesna huta o rocznej wydajności 750 000 ton potrzebuje więcej energii niż miasto wielkości Bostonu. To duże wyzwanie dla każdego producenta aluminium pierwotnego w Stanach Zjednoczonych, biorąc pod uwagę szacunki Energy Information Administration, że USA będzie musiało zmierzyć się z deficytem energii wynoszącym 31 milionów megawatogodzin do 2030 r. i 48 milionów do 2035 r. Stowarzyszenie Aluminium szacuje, że nowa huta w USA będzie potrzebowała minimalnego 20-letniego kontraktu na energię elektryczną w cenie nie wyższej niż 40 USD za MWh, aby być opłacalną przy obecnych cenach aluminium. Nawet reaktywacja zamkniętych linii aluminiowych będzie trudna, biorąc pod uwagę, że średnia cena energii w 2023 r. wyniosła 73,42 USD za MWh w czterech stanach USA, w których znajdują się huty z niewykorzystaną mocą. Oklahoma ma przewagę w produkcji prawie trzy razy więcej energii niż zużywa, według EIA. Około połowa produkcji energii elektrycznej w stanie pochodziła z gazu ziemnego w 2023 r., a energia wiatrowa stanowiła kolejne 42%. Rzeczywiście, Oklahoma jest trzecim co do wielkości stanem energetycznym po Teksasie i Iowa. Jednak wykorzystanie przerywanej energii wiatrowej do zasilania huty aluminium wymagałoby ogromnej pojemności magazynowej sieci, co oznacza, że prawdopodobnie w miksie energetycznym każdej nowej huty musiałby znaleźć się gaz ziemny. To lepsze niż węgiel, ale nie jest to idealne rozwiązanie w branży, która wspólnie stara się zmniejszyć swój ślad węglowy, aby produkować „zielone” aluminium. Nawet zakładając, że EGA może uzyskać opłacalną długoterminową umowę energetyczną, projekt o wartości 4 miliardów dolarów wyleje swój pierwszy gorący metal dopiero pod koniec dekady.

- Największy rosyjski producent ropy Rosneft nabył Tomtor, największe w kraju złoże metali ziem rzadkich. Tomtor, położony na północy syberyjskiego regionu Jakucji, jest kluczowym projektem w rosyjskich planach zwiększenia wydobycia metali wykorzystywanych w przemyśle obronnym oraz do produkcji telefonów komórkowych i samochodów elektrycznych, aby zmniejszyć zależność od importu z Chin. Według oficjalnego państwowego rejestru rosyjskich firm, Rosneft, uzyskał pełną kontrolę nad operatorem projektu, Vostok Engineering, 20 maja. W listopadzie Putin oskarżył operatora Tomtor o opóźnianie rozwoju złoża, sugerując, że powinien on albo zwiększyć inwestycje, albo zwrócić się o pomoc do stron trzecich, w tym państwa. Przed konfliktem na Ukrainie Rosja planowała zainwestować 1,5 miliarda dolarów w metale ziem rzadkich, dążąc do tego, aby do 2030 roku stać się największym producentem po Chinach. Inne kraje, w tym Stany Zjednoczone, również starają się ograniczyć zależność od Chin, które kontrolują 95% światowej produkcji i dostaw metali ziem rzadkich. Rosja ma piąte co do wielkości rezerwy metali ziem rzadkich na świecie, według danych U.S. Geological Survey, po Chinach, Brazylii, Indiach i Australii. USGS szacuje rezerwy Rosji na 3,8 miliona ton metrycznych. Kraj ten zamierza stać się jednym z pięciu największych producentów metali ziem rzadkich z udziałem w światowym rynku do 12% do 2030 roku, zgodnie ze strategią rozwoju sektora. Biznesmen Alexander Nesis, były udziałowiec Polymetal, głównego producenta złota i srebra, posiadał 75% udziałów w firmie ThreeArc Mining, operatorze projektu, za pośrednictwem swojej grupy spółek IST. Polymetal posiadał 9,1% udziałów w ThreeArc Mining.

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube w poniedziałki i czwartki:

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.