Abu Dhabi National Oil Company (ADNOC)|bawełna|BP plc|Cheniere Energy Inc|Chevron|Chiny|Exxon Mobil|FED|Freeport LNG|gaz ziemny|jęczmień|kakao|kawa|kukurydza|metale przemysłowe|metale ziem rzadkich|miedź|newsy krajowe|ogólne informacje|olej orzechowy|olej palmowy|olej sojowy|pozostałe rośliny oleiste|pszenica|raporty|Rio Tinto|ropa naftowa|ryż|rzepak|Saudi Aramco|Shell PLC|słoneczniki|soja|sok pomarańczowy|spółki surowcowe|TotalEnergies|uran|USA|USDA Crop production|USDA World Markets & Trade|Vitol|wołowina|złoto

aktualności surowcowe – 12 maja 2025: Trump wygrywa w wojnie handlowej?!

Zapraszam na kolejny zestaw aktualności surowcowych!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- raporty USDA

- kawa

- kakao

- bawełna

- sok pomarańczowy

- pszenica

- kukurydza

- ryż

- soja

- pozostałe rośliny oleiste

- pozostałe zboża

- wieprzowina, wołowina, drób i ryby

- ropa naftowa

- gaz ziemny

- uran

- złoto

- miedź

- pozostałe metale przemysłowe

- Stany magazynowe metali przemysłowych

- program Surowcowe info

Ogólne informacje

- Stany Zjednoczone i Chiny zgodziły się na tymczasowe obniżenie wzajemnych taryf w porozumieniu, które przekroczyło oczekiwania, ponieważ dwie największe gospodarki świata starają się zakończyć szkodliwą wojnę handlową, która podsyciła obawy przed recesją i wstrząsnęła rynkami finansowymi. Stany Zjednoczone obniżą dodatkowe taryfy nałożone na chiński import w kwietniu tego roku do 30% ze 145%, a chińskie cła na amerykański import spadną do 10% ze 125%. Nowe ustalenia obowiązują przez 90 dni. „Oba kraje bardzo dobrze reprezentowały swoje interesy narodowe. Oba kraje są zainteresowane zrównoważonym handlem, Stany Zjednoczone będą nadal zmierzać w tym kierunku” — powiedział sekretarz skarbu USA Scott Bessent po rozmowach z chińskimi urzędnikami w Genewie. Bessent, przyjmując pojednawczy ton w stosunku do Chin, przemawiał obok przedstawiciela handlowego USA Jamiesona Greera po weekendowych rozmowach w Szwajcarii, podczas których obie strony pochwaliły postęp w zmniejszaniu różnic. „Konsensus obu delegacji w ten weekend jest taki, że żadna ze stron nie chce odłączenia. A to, co wydarzyło się w związku z tymi bardzo wysokimi taryfami… było odpowiednikiem embarga, a żadna ze stron tego nie chce. Chcemy handlu” — powiedział Bessent. Spór taryfowy doprowadził do zastoju w handlu dwustronnym o wartości prawie 600 miliardów dolarów, zakłócając łańcuchy dostaw, wywołując obawy przed stagflacją i powodując zwolnienia. Spotkania w Genewie były pierwszymi bezpośrednimi interakcjami między wysokimi rangą urzędnikami ekonomicznymi USA i Chin od czasu powrotu Trumpa do władzy i rozpoczęcia globalnej akcji taryfowej, nakładając szczególnie wysokie cła na Chiny. Bessent powiedział, że umowa nie obejmuje taryf sektorowych i że Stany Zjednoczone będą kontynuować strategiczne rebalansowanie w obszarach, takich jak leki, półprzewodniki i stal, w których zidentyfikowano luki w łańcuchu dostaw. „To lepiej, niż się spodziewałem. Myślałem, że taryfy zostaną obniżone do około 50%. Oczywiście, jest to bardzo pozytywna wiadomość dla gospodarek w obu krajach i dla gospodarki światowej, a inwestorzy są znacznie mniej zaniepokojeni szkodami dla globalnych łańcuchów dostaw w krótkim okresie” – powiedział Zhiwei Zhang, główny ekonomista w Pinpoint Asset Management w Hongkongu.

- Chcesz uzyskać konto fundowane w firmie proptradingowej Fintokei o wartości nawet $400 000? Skorzystaj z linku i odbierz 10% zniżki na wyzwanie!

- Obecnie istnieje możliwość wspierania moich działań poprzez opcję „wsparcia kanału” na YouTube lub możesz „postawić mi kawę” poprzez tą stronę. Poniedziałkowe programy będą dostępne tylko dla wspierających kanał – dla pozostałych widzów będą udostępnione 24-36 godzin po premierze!

Raporty USDA

- Dane z raportów USDA przy poszczególnych surowcach.

Kawa

- Brazylijskie zbiory kawy na sezon 2025/26 zostały skorygowane w górę do 65,51 mln worków 60-kilogramowych z 62,45 mln worków w poprzednim szacunku z powodu lepszych warunków pogodowych, zgodnie z badaniem przeprowadzonym przez lokalną firmę konsultingową Safras & Mercado. Prognozowana produkcja kawy robusta w Brazylii na sezon 2025/26 wyniesie około 25 mln worków w porównaniu z 24 mln worków w poprzedniej prognozie, podczas gdy produkcja arabiki wyniesie 40,46 mln worków z 38 mln worków.

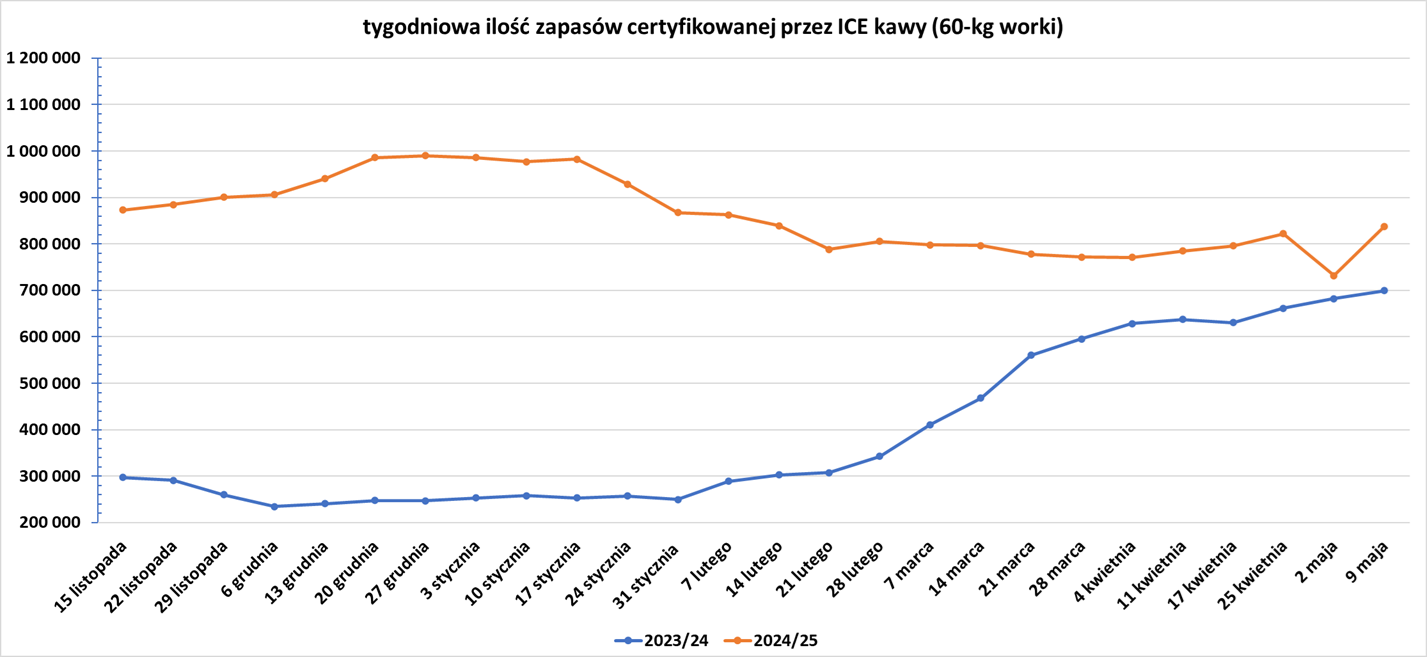

- Zapasy kawy w magazynach ICE wzrosły (+106,1k t/t), w poprzednim sezonie wzrosły (+17,6k t/t). Zapasy są w tym sezonie wyższe o +19,80% s/s. Na ocenę jakości oczekuje 136,06 tysięcy worków (+58,52k t/t).

Kakao

- Przybycie kakao do portów na Wybrzeżu Kości Słoniowej, osiągnęło 1,560 mln ton metrycznych do 11 maja od początku sezonu 1 października (+10,95% s/s).

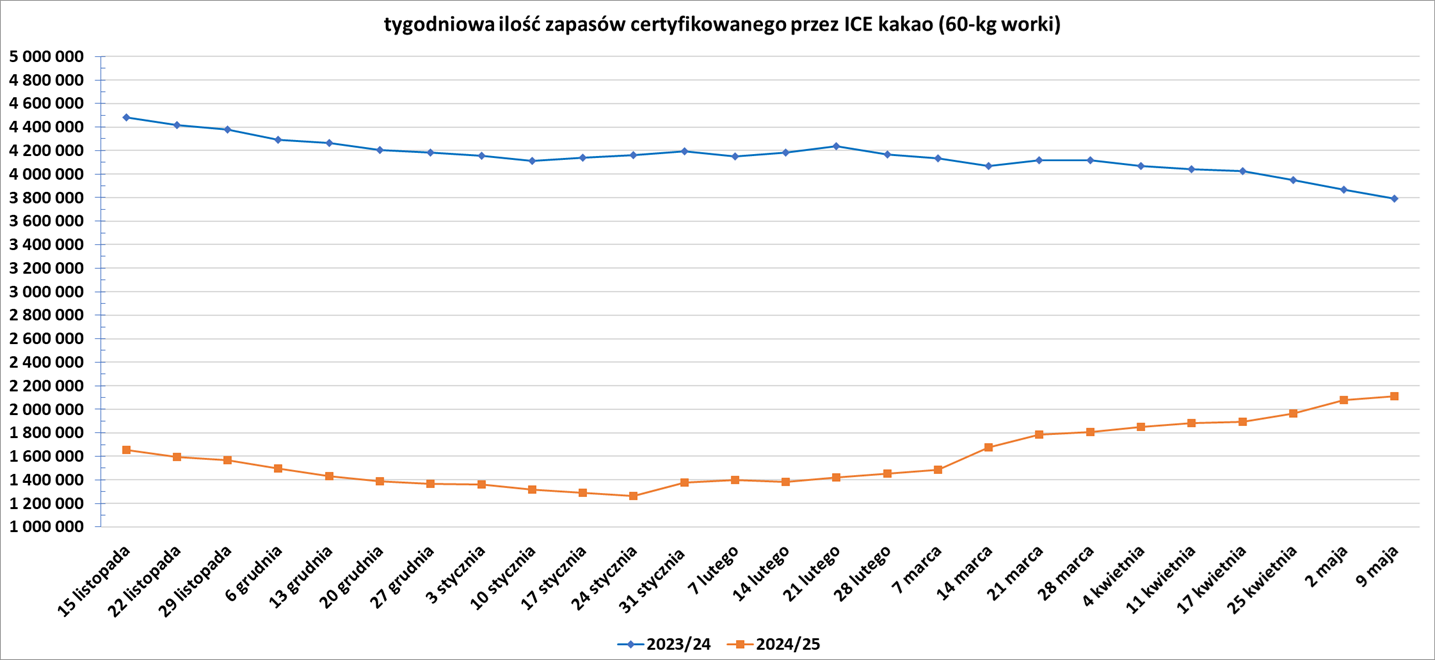

- Zapasy kakao w magazynach ICE wzrosły dwunasty tydzień z rzędu (+36,27k t/t), w poprzednim sezonie spadły (-76,38k t/t). Zapasy są w tym sezonie o -44,25% s/s niższe.

Bawełna

- Globalna produkcja bawełny wg majowej prognozy USDA w sezonie 2025/26 ma wynieść 25,65 mln ton (-2,69% s/s). Globalna konsumpcja ma wynieść 25,708 mln ton (+1,20% s/s). Globalne zapasy mają wynieść 17,065 mln ton (-0,04% s/s). Bilans między produkcją a konsumpcją to deficyt 0,058 mln ton.

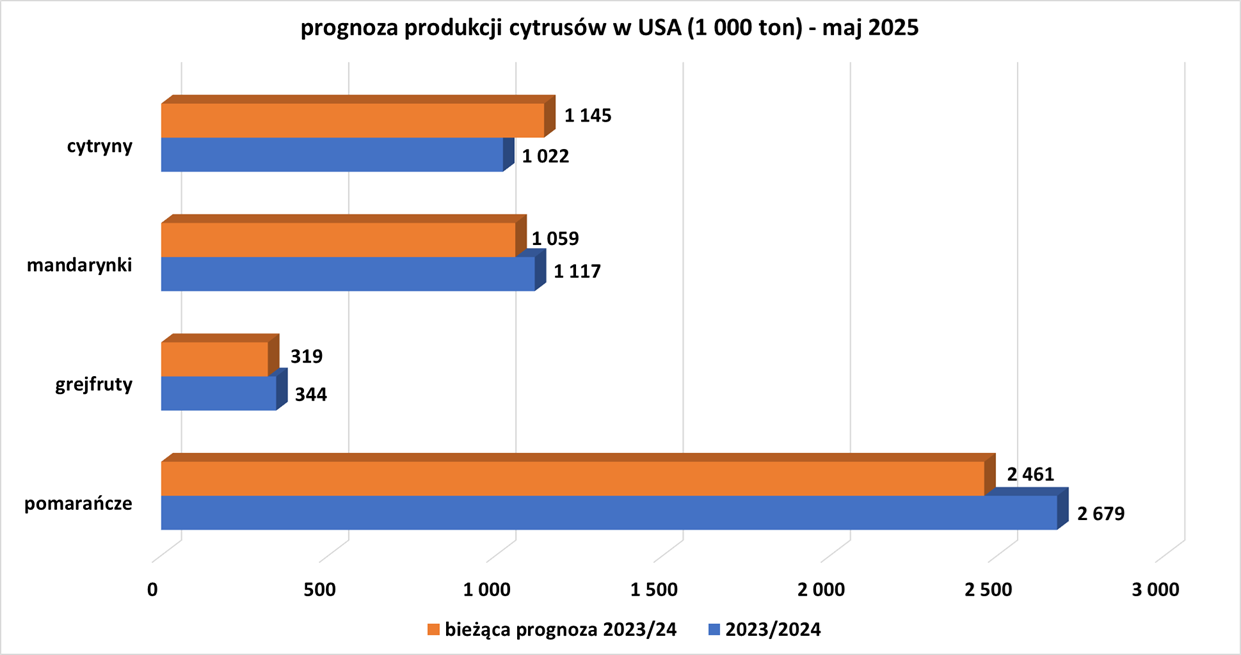

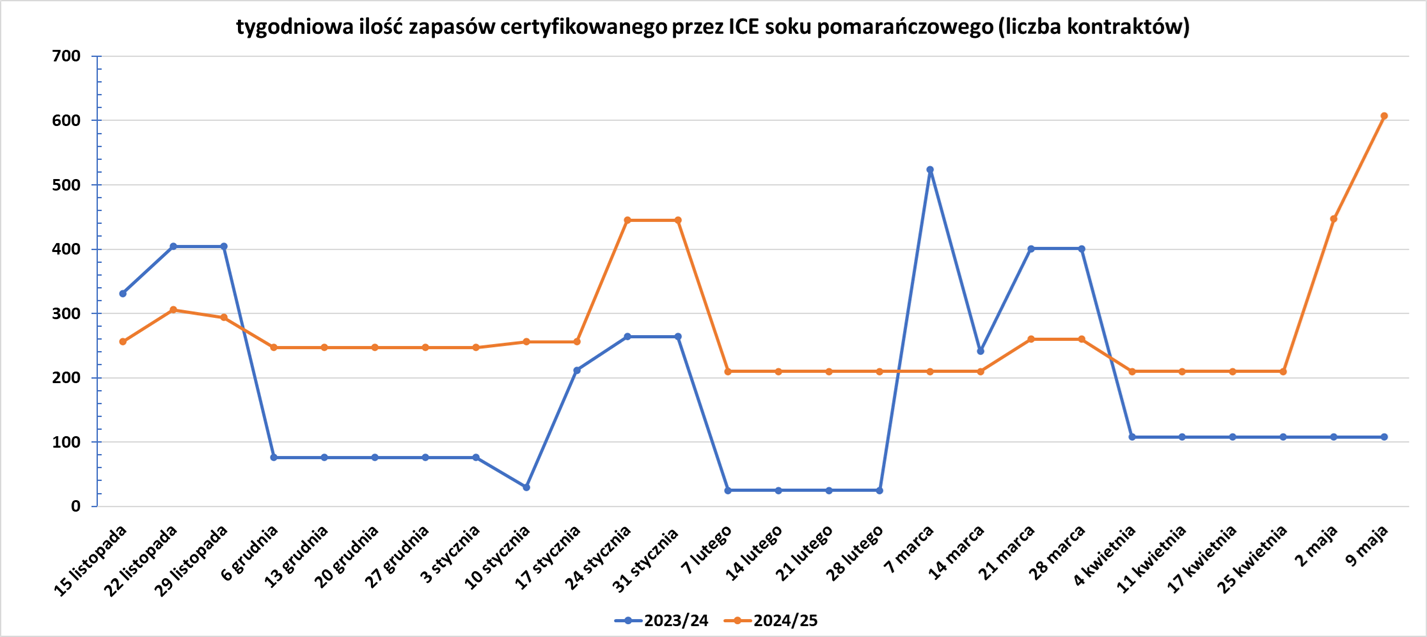

Sok pomarańczowy

- Prognozy USDA dla produkcji cytrusów w USA:

- Zapasy soku pomarańczowego w magazynach ICE:

Pszenica

- Chińscy nabywcy kupili w ostatnich tygodniach od 400 000 do 500 000 ton pszenicy z Australii i Kanady, ponieważ upały zagrażają uprawom w rolniczych rejonach Chin. Chiny są największym producentem pszenicy na świecie i importują również duże ilości zboża, gdy krajowa podaż jest niższa od popytu. Na początku tego tygodnia prowincja Henan, która uprawia około jednej trzeciej chińskich upraw, wydała ostrzeżenie o ryzyku, ponieważ gorąca, sucha pogoda zagroziła uprawie pszenicy na jej polach. Rezerwacje z Australii były pierwszymi, jakie Chiny dokonały z tego kraju od zeszłego roku. Chiny w ostatnich latach były jednym z największych importerów pszenicy na świecie, kupując około 11 milionów ton o wartości 3,5 miliarda dolarów w 2024 roku. Australia i Kanada są zazwyczaj jej największymi dostawcami. Jednak dostawy gwałtownie zwolniły po tym, jak Chiny zebrały duże zbiory pszenicy i kukurydzy w zeszłym roku i od tego czasu pozostają niskie. Chiny opóźniły lub przekierowały dostawy z Australii na początku tego roku i zaimportowały mniej niż milion ton pszenicy w ciągu siedmiu miesięcy do 31 marca, jak pokazują chińskie dane celne uzyskane za pośrednictwem Trade Data Monitor. Jedna z chińskich firm obniżyła prognozę chińskiej produkcji pszenicy w 2025 roku o około 5 milionów ton, ale nie ma gwarancji, że nastąpią kolejne zakupy, ponieważ Chiny mają duże zapasy pszenicy. „Chiny są w tym roku zbiorów samowystarczalne pod względem pasz zbożowych, mając duże zapasy” — powiedział Rod Baker, analityk w Australian Crop Forecasters w Perth, dodając, że słabnący wzrost gospodarczy w Chinach również obniża popyt na zboża. Chińscy nabywcy unikaliby kupowania pszenicy amerykańskiej z powodu taryf i wojny handlowej między Waszyngtonem a Pekinem, powiedział jeden z traderów. Chiny w przeszłości były głównym celem sprzedaży pszenicy amerykańskiej.

- „W przypadku pszenicy z Chicago utrzymuje się niedźwiedzi nastrój pośród pozytywnego obrazu zbiorów w USA i ograniczonego popytu eksportowego pomimo niskich cen eksportowych w USA” — powiedział jeden z niemieckich handlowców.

- Globalna produkcja pszenicy wg majowej prognozy USDA w sezonie 2025/26 ma wynieść 808,521 mln ton (+1,10% s/s). Globalna konsumpcja ma wynieść 807,996 mln ton (+0,54% s/s). Globalne zapasy mają wynieść 265,732 mln ton (+0,20% s/s). Bilans między produkcją a konsumpcją to nadwyżka 0,525 mln ton.

Kukurydza

- Globalna produkcja kukurydzy wg majowej prognozy USDA w sezonie 2025/26 ma wynieść 1 264,982 mln ton (+3,58% s/s). Globalna konsumpcja ma wynieść 1 274,426 mln ton (+1,95% s/s). Globalne zapasy mają wynieść 277,842 mln ton (-3,29% s/s). Bilans między produkcją a konsumpcją to deficyt 9,444 mln ton.

Ryż

- Globalna produkcja ryżu (milled) wg majowej prognozy USDA w sezonie 2025/26 ma wynieść 538,714 mln ton (+0,19% s/s). Globalna konsumpcja ma wynieść 538,752 mln ton (+1,15% s/s). Globalne zapasy mają wynieść 185,071 mln ton (-0,02% s/s). Bilans między produkcją a konsumpcją to deficyt 0,038 mln ton.

Soja

- Soja jest najbardziej dotkniętą uprawą w USA w impasie handlowym USA-Chiny, ponieważ Chiny — największy importer soi na świecie — nadal przenoszą zakupy ze Stanów Zjednoczonych do Brazylii. „Diabeł tkwi w szczegółach, ale w końcu pojawiły się pewne oznaki możliwej deeskalacji sporu USA-Chiny, który dziś wspiera soję i wycofuje również kukurydzę. Ale myślę, że stosunkowo umiarkowany wzrost cen soi w Chicago pokazuje, że nie przewiduje się szybkiego wznowienia eksportu soi z USA do Chin” — powiedział jeden z niemieckich handlowców.

- APK-Inform podniósł prognozę zbiorów soi na Ukrainie w 2025 r. do 6,11 mln ton metrycznych z poprzedniego szacunku 5,90 mln ton. Podniósł również prognozę eksportu soi z Ukrainy w sezonie 2025/26 r. do 3,69 mln ton z poprzedniego szacunku 3,56 mln ton, dzięki wyższym zbiorom.

- Globalna produkcja soi wg majowej prognozy USDA w sezonie 2025/26 ma wynieść 426,82 mln ton (+1,41% s/s). Globalna konsumpcja ma wynieść 366,46 mln ton (+3,47% s/s). Globalne zapasy mają wynieść 124,33 mln ton (+0,93% s/s). Bilans między produkcją a konsumpcją to nadwyżka 60,36 mln ton.

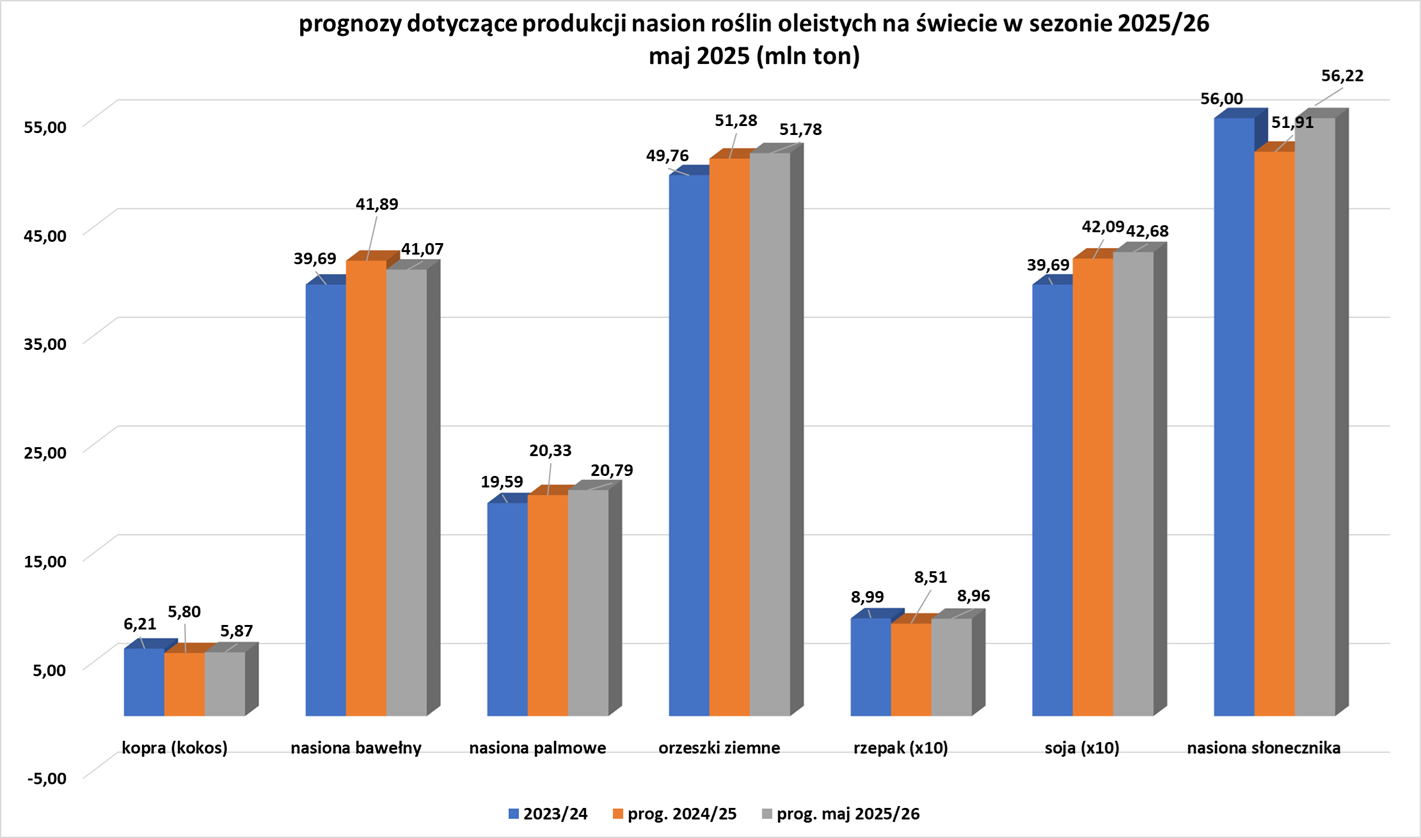

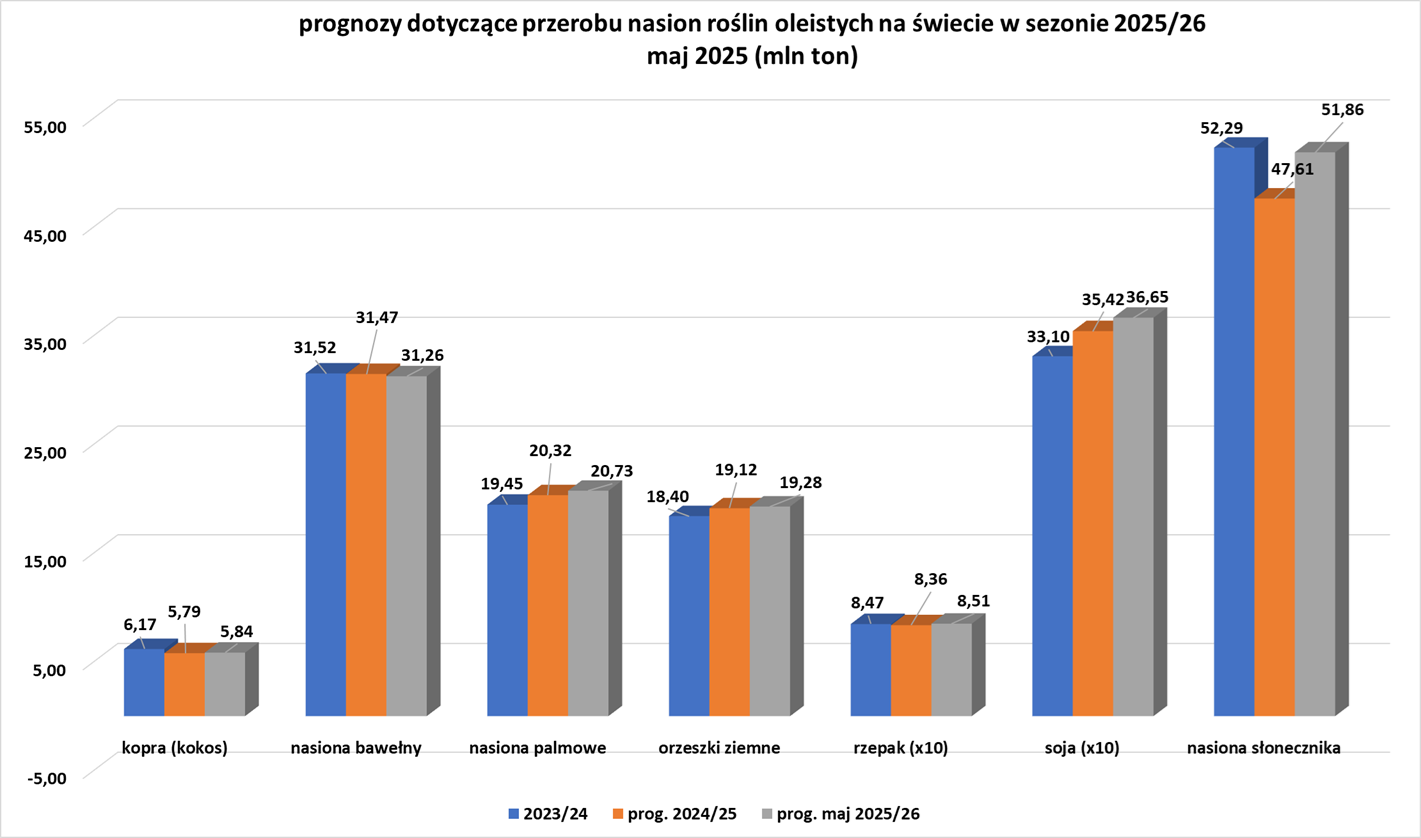

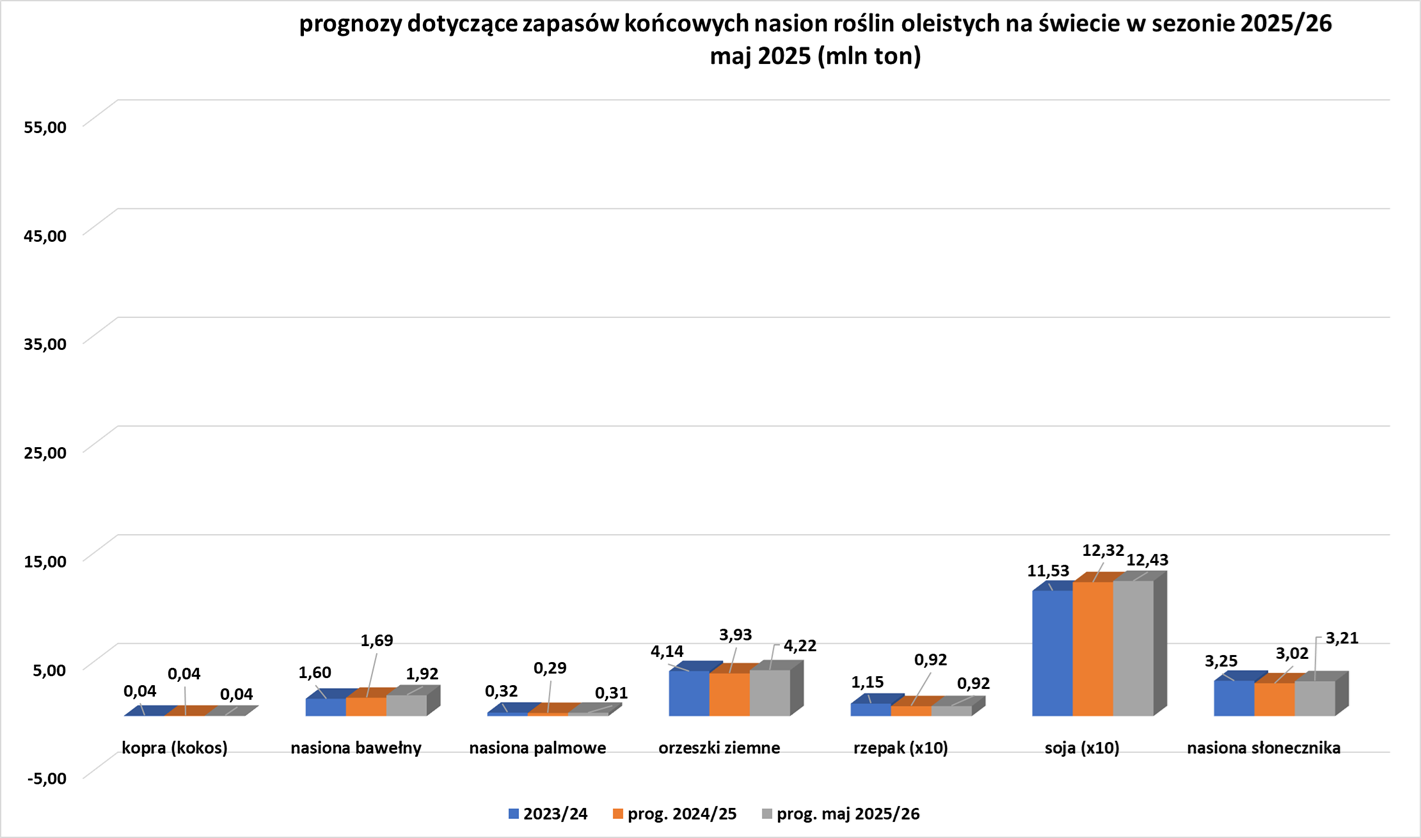

Pozostałe rośliny oleiste

- Globalna produkcja nasion oleistych wg majowej prognozy USDA:

- Globalne kruszenie nasion oleistych wg majowej prognozy USDA:

- Globalne zapasy końcowe nasion oleistych wg majowej prognozy USDA:

Pozostałe zboża

- Globalna produkcja jęczmienia wg majowej prognozy USDA w sezonie 2025/26 ma wynieść 145,798 mln ton (+1,62% s/s). Globalna konsumpcja ma wynieść 146,387 mln ton (+0,31% s/s). Globalne zapasy mają wynieść 18,417 mln ton (-3,10% s/s). Bilans między produkcją a konsumpcją to deficyt 0,589 mln ton.

Wieprzowina, wołowina, drób i ryby

- Sekretarz ds. rolnictwa USA Brooke Rollins w niedzielę powiedziała, że zawiesza import żywego bydła, koni i bizonów przez południową granicę USA z powodu szkodliwego szkodnika, muchę New World, co natychmiast wywołało sprzeciw Meksyku. „Ogłaszam natychmiastowe zawieszenie importu żywego bydła, koni i bizonów przez południowe porty graniczne USA. Ostatnim razem, gdy ten niszczycielski szkodnik zaatakował Amerykę, nasza branża bydła potrzebowała 30 lat, aby się odbudować. To nie może się powtórzyć” — powiedziała Rollins. Jej meksykański odpowiednik, Julio Berdegue, szybko skrytykował tę akcję, ale powiedział, że ma nadzieję, że oba kraje wkrótce dojdą do porozumienia w sprawie szkodnika, znanego jako NWS. Stany Zjednoczone i Meksyk osiągnęły w zeszłym miesiącu porozumienie w sprawie postępowania ze szkodliwym szkodnikiem, który może zarażać zwierzęta gospodarskie i dzikie oraz przenosić larwy, które drążą nory w skórze żywych zwierząt, powodując poważne i często śmiertelne szkody. Amerykańska agencja rolnicza w oświadczeniu stwierdziła, że dotychczasowe wysiłki nie były wystarczające i przyznała, że zawieszenie ma „wpływ ekonomiczny” na oba kraje. „Doszło do niedopuszczalnego postępu NWS na północ i należy podjąć dodatkowe działania w celu spowolnienia północnego postępu tej śmiertelnie niebezpiecznej muchy pasożytniczej” — poinformował USDA. Powiedziano, że szkodnik został wykryty w Oaxaca i Veracruz, około 1127 km od granicy z USA.

Ropa naftowa

- Shell, czołowy amerykański producent offshore, poinformował w tym tygodniu, że dwa z jego odwiertów, które miały zwiększyć produkcję w ramach rozwoju offshore Perdido, zostały opóźnione do końca roku, podczas gdy jeden został uruchomiony w marcu. Wszystkie trzy odwierty, będące częścią jednostki Great White Perdido, pierwotnie miały zostać uruchomione w kwietniu i miały produkować do 22 000 baryłek ekwiwalentu ropy dziennie (boepd) przy szczytowych wydajnościach. Perdido, które rozpoczęło produkcję w 2010 r., ma zdolność produkcyjną 125 000 boepd przy szczytowych wydajnościach. Shell jest operatorem pola z 35% udziałem roboczym, podczas gdy Chevron oraz inne spółki posiadają pozostałe udziały. W grudniu Shell ogłosił również plany uruchomienia dwóch dodatkowych odwiertów jako części jednostki Silvertip w celu zwiększenia produkcji Perdido. Oczekuje się, że łączna produkcja ropy z tych odwiertów wyniesie do 6000 baryłek ekwiwalentu ropy dziennie przy wydajności szczytowej, a pierwsza wydobycie ropy spodziewane jest w 2026 roku.

- Financial Times poinformował, że wielu rywali „przeanalizowało liczby” dotyczące możliwego przejęcia notowanej na giełdzie w Londynie spółki naftowej BP. Shell, Chevron, ExxonMobil, TotalEnergies i ADNOC przyjrzały się liczbom, donosi FT powołując się na źródła, podczas gdy dom maklerski Vitol może być zainteresowany niektórymi elementami działalności.

- Saudyjski gigant naftowy Aramco odnotował spadek zysku w pierwszym kwartale o 4,6% z powodu niższej sprzedaży i wyższych kosztów operacyjnych, ponieważ niepewność gospodarcza uderzyła w rynki ropy naftowej. Największy eksporter ropy na świecie odnotował zysk netto w wysokości 97,54 miliarda riali (26,01 miliarda dolarów) w ciągu trzech miesięcy zakończonych 31 marca, co przewyższyło szacunki mediany podane przez firmę przez 16 analityków wynoszące 25,36 miliarda dolarów. Aramco potwierdziło całkowite dywidendy w wysokości 21,36 miliarda dolarów za pierwszy kwartał, z czego 219 milionów dolarów to dywidendy powiązane z wynikami, mechanizm wprowadzony po nieoczekiwanym wzroście cen ropy w 2022 roku po inwazji Rosji na Ukrainę. Arabia Saudyjska od dziesięcioleci polega na hojnych wypłatach Aramco, które obejmują również tantiemy i podatki, aby napędzać swój wzrost. Ropa naftowa wygenerowała 62% dochodów rządowych w zeszłym roku, a Międzynarodowy Fundusz Walutowy oszacował, że Arabia Saudyjska potrzebuje ropy naftowej w wysokości 92,3 USD w tym roku, aby zrównoważyć swój budżet. „Dynamika globalnego handlu wpłynęła na rynki energii w pierwszym kwartale 2025 r., a niepewność gospodarcza wpłynęła na ceny ropy naftowej. Takie okresy podkreślają również znaczenie zdyscyplinowanego planowania i realizacji kapitału, podczas gdy nadal przyjmujemy długoterminową perspektywę. W niestabilnych czasach odporność Aramco stanowi podstawę zarówno naszych wyników finansowych, jak i naszej zrównoważonej i progresywnej dywidendy bazowej” — powiedział w oświadczeniu prezes Amin Nasser. Aramco poinformowało w marcu, że spodziewa się ogłosić całkowitą wypłatę dywidend w wysokości 85,4 mld USD w 2025 r., co stanowi znaczny spadek w porównaniu z ubiegłoroczną wypłatą ponad 124 mld USD, która opierała się na zyskach z 2023 i 2024 r. Wypłata powiązana z wynikami, która w zeszłym roku wyniosła łącznie 43,1 mld USD, została obcięta o około 98%, ponieważ wyczerpał się wolny przepływ środków pieniężnych. Królestwo w ostatnich latach inwestowało ogromne sumy w projekty mające na celu dywersyfikację gospodarki, odchodząc od ropy naftowej, w ramach programu o nazwie Vision 2030. Ostatnio budowało lub odnawiało 15 stadionów na Mistrzostwa Świata 2034, najbardziej prestiżowe z kilku najważniejszych wydarzeń, jakie Arabia Saudyjska będzie gościć w nadchodzących latach. W obliczu niższych cen ropy naftowej, niektóre z ambitnych planów królestwa, w tym futurystyczne miasto na pustyni, zostały ograniczone, aby nadać priorytet realizacji projektów niezbędnych do organizacji globalnych wydarzeń sportowych w ciągu następnej dekady, ponieważ rosną koszty. Rząd Arabii Saudyjskiej posiada bezpośrednio około 81,5% udziałów w Aramco, podczas gdy jego fundusz majątku narodowego PIF kontroluje dodatkowe 16% udziałów. „Gwałtowny spadek cen ropy naftowej znacznie utrudnia finansowanie zarówno deficytu fiskalnego, jak i Vision 2030” — powiedziała Monica Malik, główna ekonomistka w Abu Dhabi Commercial Bank. Wolne przepływy pieniężne Aramco wyniosły 19,2 mld USD w pierwszym kwartale (-15,8% r/r). Wydatki kapitałowe wyniosły nieco ponad 12,5 mld USD w pierwszym kwartale (+15,9% r/r). Aramco przedstawiło inwestycje kapitałowe, które obejmują nakłady inwestycyjne i inwestycje zewnętrzne, w wysokości od 52 mld USD do 58 mld USD w 2025 r. Nakłady inwestycyjne wyniosły 50,4 mld USD w zeszłym roku.

- Chiny, największy na świecie importer ropy odnotował przywóz 11,69 mln baryłek dziennie (+7,5% r/r). Import w marcu był najsilniejszy od sierpnia 2023 r., a stosunkowo solidny wynik w kwietniu spowodował, że przywóz w ciągu pierwszych czterech miesięcy roku wyniósł 11,83 mln bpd (+0,5% r/r). Wydaje się jednak, że siłą napędową wzrostu importu w marcu i kwietniu była dostępność przecenionych ładunków z Iranu i Rosji, dwóch krajów, które zostały objęte nowymi sankcjami nałożonymi przez Stany Zjednoczone. Chiński import morski z Rosji wyniósł 1,38 mln baryłek dziennie w kwietniu i 1,22 mln baryłek dziennie w marcu, co stanowi dwa najsilniejsze miesiące od 1,51 mln baryłek dziennie w październiku 2024. Import z Iranu został oszacowany przez Kpler na 743 000 baryłek dziennie w kwietniu, w porównaniu z 1,39 mln baryłek dziennie w marcu, co było najwyższym miesiącem od października 2024. Sankcje nałożone w marcu i kwietniu na dwie małe chińskie rafinerie za zakup irańskiej ropy naftowej doprowadziły do trudności w pozyskiwaniu ropy dla Shandong Shouguang Luqing Petrochemical i Shandong Shengxing Chemical. Sankcje nałożone na małych operatorów zniechęciły większe niezależne rafinerie do kupowania irańskich baryłek, co spowodowało spadek importu w kwietniu. Pytanie brzmi, jak długo chińscy nabywcy będą obawiać się kupowania irańskiej ropy, lub mówiąc inaczej, jak długo zajmie im znalezienie sposobów na obejście najnowszych sankcji i wznowienie importu z Teheranu. Większy import najprawdopodobniej trafia do komercyjnych lub strategicznych magazynów, ponieważ chińskie rafinerie korzystają z oferowanych zniżek, podczas gdy jednocześnie obawiają się, że przepływy z Rosji i Iranu prawdopodobnie będą podlegać coraz większym sankcjom ze strony Stanów Zjednoczonych. Chiny nie ujawniają wolumenów ropy naftowej wpływającej do lub wypływającej ze strategicznych i komercyjnych zapasów, ale oszacowanie nadwyżki dostępnej ropy naftowej można uzyskać, odejmując ilość przetworzonej ropy od całkowitej ilości ropy naftowej dostępnej z importu i krajowej produkcji. Na tej podstawie nadwyżka ropy naftowej Chin wyniosła 1,74 miliona baryłek dziennie (bpd) w marcu, najwięcej od czerwca 2023 r., zgodnie z obliczeniami opartymi na oficjalnych danych. Jest również prawdopodobne, że przepływy magazynowe trwały w kwietniu, a analitycy Vortexa twierdzą, że średni przyrost zapasów przekroczył 1,1 miliona baryłek dziennie w ciągu pięciu tygodni kończących się 4 maja.

- Zapasy ropy naftowej w magazynach Shanghai Futures Exchange (ShFE) na dzień 9 maja 2025 wynosiły 4,644 mln (b/z t/t).

- Liczba odwiertów naftowych w USA w ciągu tygodnia zmieniła się o -5 do poziomu 474 aktywnych punktów.

Gaz ziemny

- Komisja Europejska zaproponuje w czerwcu środki prawne w celu wycofania importu całego rosyjskiego gazu i LNG do UE do końca 2027 r. i zakazu importu gazu LNG po cenach spot do UE do końca 2025 r.

- Kwestia dostaw rosyjskiego gazu do Europy jest omawiana podczas rozmów między Rosją a Stanami Zjednoczonymi, państwowa agencja prasowa TASS zacytowała urzędnika Kremla potwierdzając wcześniejsze doniesienia prasowe. Eksport rosyjskiego gazu do Europy został ograniczony po tym, jak w 2022 r. wysadzono gazociągi Nord Stream pod Morzem Bałtyckim. Na początku tego roku przepływy gazu przez Ukrainę ustały, ponieważ Kijów odmówił odnowienia umowy tranzytowej z powodu wojny. Prezydent USA Donald Trump naciska na pokój na Ukrainie, zwiększając szanse na odwilż w stosunkach gazowych. Osiem źródeł zaznajomionych z rozmowami powiedziało Reutersowi, że urzędnicy z Waszyngtonu i Moskwy przeprowadzili rozmowy na temat pomocy USA w ożywieniu sprzedaży rosyjskiego gazu na kontynent. Źródła zbliżone do rozmów dwustronnych stwierdziły, że wytyczenie nowej roli Moskwy na rynku gazu Unii Europejskiej może pomóc w sfinalizowaniu porozumienia pokojowego z prezydentem Rosji Władimirem Putinem. „Podnosimy tę kwestię z Amerykanami” – powiedział agencji informacyjnej Interfax, cytując wysokiego rangą doradcę Kremla Jurija Uszakowa.

- Wietnam i Rosja zgodziły się na zwiększenie współpracy w przemyśle naftowym i gazowym, w tym na dostarczanie rosyjskiej ropy naftowej i skroplonego gazu ziemnego do Wietnamu

- Zapasy gazu Unii Europejskiej na dzień 9 maja 2025 wynoszą 42,2% (+1,0 pp t/t) w magazynach podziemnych oraz 59,1% (b/z pp t/t) w terminalach LNG. Polska ma zapasy gazu na poziomie 43,3% (+0,3 pp t/t), a w terminalach importowych 28,8% (-14,2 pp t/t).

- Ceny spotowe gazu ziemnego w Azji w ubiegłym tygodniu na czerwcowe dostawy są wyceniane na $11,50/mmBtu (+4,55% t/t). „Pomimo wzrostu popytu w Azji, popyt z Chin pozostał stłumiony w obliczu silnej produkcji gazu i zdrowych przepływów rurociągów. Ten brak dużej konkurencji utrzymywał europejskie spready LNG stosunkowo szerokie w porównaniu z ich odpowiednikami w zakresie gazu ziemnego” — powiedział Aly Blakeway, menedżer Atlantic LNG w S&P Global Commodity Insights. Arturo Regalado, starszy analityk rynku LNG i gazu w Kpler, powiedział, że ceny azjatyckiego LNG mają spaść w przyszłym tygodniu z powodu łagodnej pogody, wysokich zapasów i sezonowo słabego popytu.

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 95,5 mld stóp sześciennych dziennie (bcfd) czyli -1,65% t/t. W przyszłym tygodniu zapotrzebowanie na gaz ma wynieść 98,2 bcfd. Meteorolodzy prognozowali, że temperatury w dolnych 48 stanach pozostaną w większości cieplejsze niż zwykle do 23 maja.

- Majowa podaż gazu ziemnego w USA (z wyłączeniem Alaski) wynosi średnio 103,4 mld stóp sześciennych dziennie (-2,27% m/m). Poprzedni rekord padł w kwietniu 2025 i wyniósł 105,8 bcfd. Każdy spadek produkcji ropy ostatecznie zmniejszy ilość gazu wydobywanego z ziemi, który jest związany z tą produkcją ropy. Około 37% produkcji gazu w USA pochodzi z gazu towarzyszącego

- Majowe przepływ gazu ziemnego do terminali eksportowych LNG z USA wynosi średnio 14,9 bcfd (-6,875% m/m). Dotychczasowe rekordowe przepływy to 16,0 bcfd w kwietniu 2025. Spadek jest spowodowany głównie rozpoczęciem prac konserwacyjnych w zakładzie Cameron LNG o wydajności 2,0 mld stóp sześciennych dziennie w Luizjanie i zakładzie Cheniere Energy o wydajności 3,9 mld stóp sześciennych dziennie w Corpus Christi, który jest w budowie i działa w Teksasie, oraz jednodniową awarią w zakładzie Freeport LNG o wydajności 2,1 mld stóp sześciennych dziennie w Teksasie 6 maja.

- Liczba amerykańskich odwiertów gazowych w ciągu tygodnia pozostała bez zmian na poziomie 101 aktywnych punktów.

- Amerykańskie zapasy gazu ziemnego w tygodniu do 2 maja wzrosły o +104 mld stóp sześciennych (bcf) do 2,145 bilionów stóp sześciennych (tcf). Prognozowano wzrost o +100 bcf. Zapasy gazu w USA są obecnie o +1% poniżej 5-letniej średniej oraz -16% r/r. Niektórzy analitycy twierdzą, że łagodna pogoda może pozwolić firmom energetycznym na dodanie rekordowych ilości gazu do magazynów w maju. Obecny rekordowy miesięczny wtrysk wynoszący 494 miliardy stóp sześciennych został ustanowiony w maju 2015 r.

Uran

- Rozmowy między irańskimi i amerykańskimi negocjatorami w sprawie rozwiązania sporów dotyczących programu nuklearnego Teheranu zakończyły się w niedzielę w Omanie, a planowane są dalsze negocjacje, jak poinformowali urzędnicy, ponieważ Teheran publicznie nalegał na kontynuowanie wzbogacania uranu.

- Wietnam i Rosja zgodziły się na szybkie negocjacje i podpisanie umów o budowie elektrowni jądrowych w Wietnamie. „Rozwój elektrowni z zaawansowaną technologią będzie ściśle zgodny z przepisami bezpieczeństwa jądrowego i radiacyjnego oraz będzie korzystny dla rozwoju społeczno-gospodarczego” — napisano w oświadczeniu po wizycie wietnamskiego przywódcy To Lama w Moskwie. Naród Azji Południowo-Wschodniej wznowił plany budowy elektrowni jądrowych, które zostały zawieszone prawie dekadę temu, w ramach wysiłków na rzecz zwiększenia mocy wytwórczej w celu wsparcia szybko rozwijającej się gospodarki. Rząd Wietnamu powiedział, że spodziewa się, że pierwsze elektrownie jądrowe o łącznej mocy do 6,4 GW zostaną uruchomione między 2030 a 2035 rokiem. Rząd powiedział na początku tego roku, że przeprowadzi rozmowy z zagranicznymi partnerami na temat projektów elektrowni jądrowych, w tym z Rosją, Japonią, Koreą Południową, Francją i Stanami Zjednoczonymi.

Złoto

- „Deeskalacja napięć między Chinami a USA, wraz ze zmniejszeniem taryf na 90 dni, zmniejsza popyt na bezpieczne aktywa, takie jak złoto. Krótkoterminowe ceny prawdopodobnie pozostaną zmienne. Jednak wyższe cła nadal obciążają wzrost gospodarczy i (prawdopodobnie) zmuszą banki centralne do obniżenia… stóp procentowych w dalszej części roku. Banki centralne mogą również wykorzystać ten spadek cen do zwiększenia ekspozycji” — powiedział analityk UBS Giovanni Staunovo.

- Zmniejszone ryzyko geopolityczne może „zaszkodzić popytowi na bezpieczne aktywa… żółty metal może spaść do 3200 USD/oz w najbliższej przyszłości” – powiedział Jigar Trivedi, starszy analityk ds. towarów w Reliance Securities.

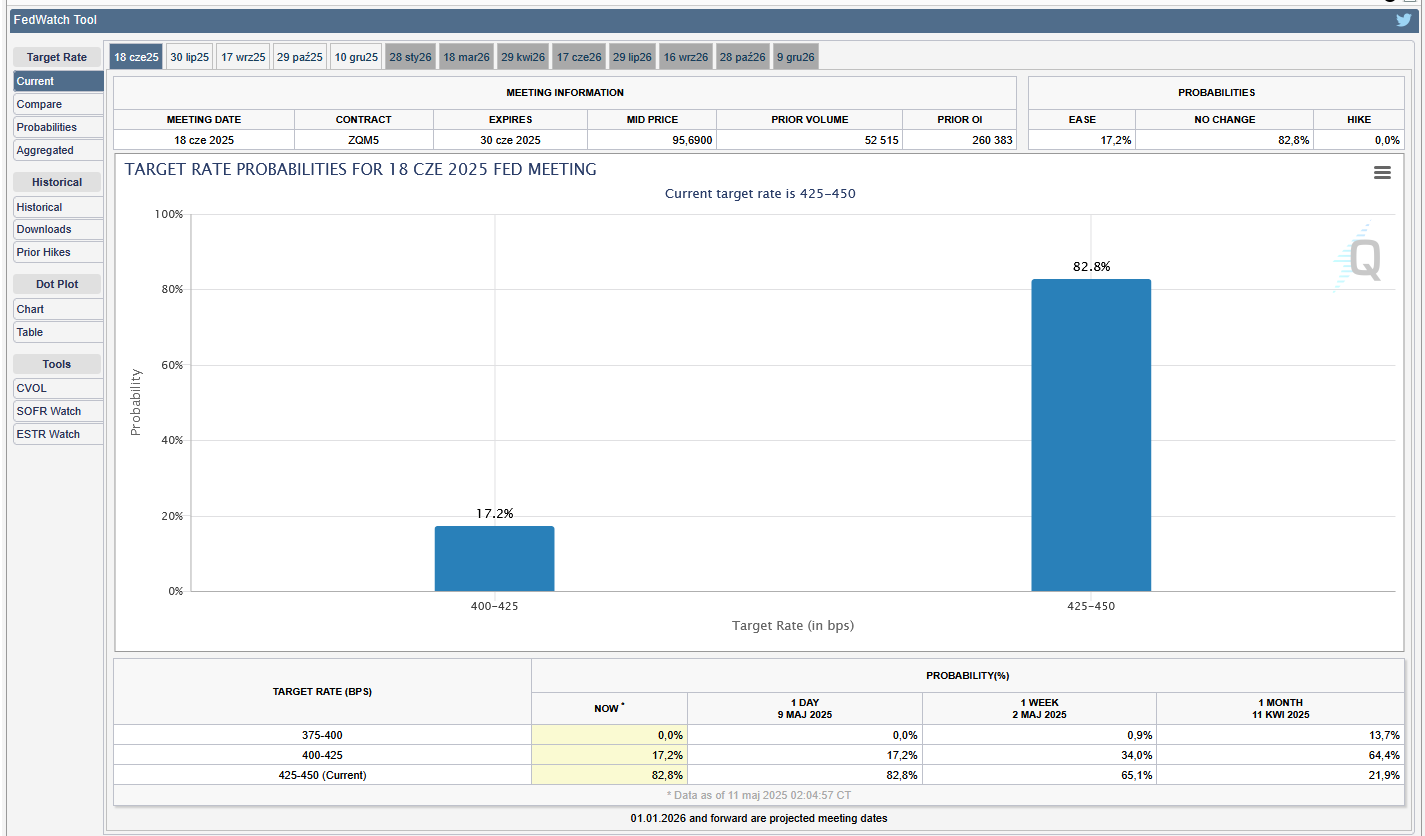

- FedWatch Tool (CME) na dzień 11 maja 2025 dla czerwcowego posiedzenia FOMC:

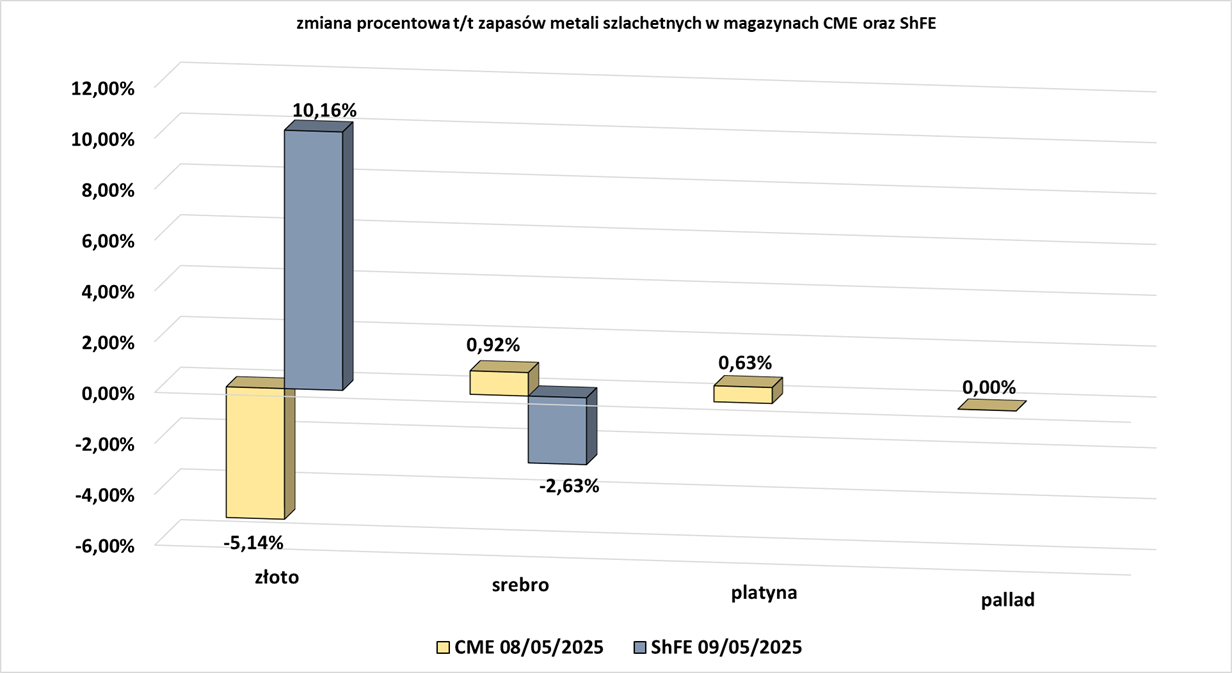

- Tygodniowe zmiany zapasów metali szlachetnych w magazynach giełd CME (NYMEX & COMEX) i szanghajskiej (ShFE):

Miedź

- Japońska firma Sumitomo Metal Mining (SMM) zgodziła się kupić 30% udziałów w projekcie miedziowo-złotym Winu w Australii Zachodniej od Rio Tinto. Posunięcie to jest częścią wysiłków japońskiej firmy górniczej zmierzających do rozszerzenia jej zasobów miedzi i złota i następuje po porozumieniu obu firm górniczych z grudnia ubiegłego roku w sprawie utworzenia joint venture w celu opracowania i prowadzenia projektu. W ramach umowy, jako wynagrodzenie za nabyte udziały, SMM dokona z góry płatności gotówkowej w wysokości 195 mln USD na rzecz Rio Tinto w 2025 r. Ponadto, SMM zapłaci odroczone wynagrodzenie w wysokości do 235,4 mln USD, w zależności od osiągnięcia kamieni milowych opartych na potencjalnych przyszłych rozszerzeniach przepustowości projektu. Projekt Winu, zlokalizowany w regionie Wielkiej Pustyni Piaszczystej w Australii Zachodniej, to strefa zmineralizowania miedzi i złota odkryta przez Rio Tinto w 2017 roku. SMM poinformowało w oświadczeniu, że na koniec 2024 roku szacowane wskazane i domniemane zasoby projektu wynoszą łącznie 741 milionów ton metrycznych, zawierających około 3 milionów ton miedzi i 250 ton złota. Rio Tinto prowadzi obecnie studium wykonalności przed budową młyna o rocznej przepustowości 10 milionów ton i zainicjowało odpowiednie procesy uzyskiwania pozwoleń środowiskowych. Rzecznik SMM powiedział, że nie jest jasne, kiedy produkcja prawdopodobnie się rozpocznie i jakie będą całkowite koszty rozwoju. SMM, które wyprodukowało 230 000 ton miedzi poprzez udziały kapitałowe w roku podatkowym zakończonym 31 marca, zamierza zwiększyć produkcję miedzi do 300 000 ton w perspektywie długoterminowej.

Pozostałe metale przemysłowe

- Chiny poinformowały, że wzmocnią kontrolę nad całymi łańcuchami dostaw eksportu strategicznych minerałów w ramach wysiłków zmierzających do zacieśnienia dominującej kontroli nad materiałami, które uznają za kluczowe dla swoich interesów narodowych. „Ponieważ kontrola eksportu strategicznych minerałów ma wiele wspólnego z bezpieczeństwem narodowym, wzmocnienie kontroli nad całym łańcuchem eksportowym jest kluczowe” — powiedziało chińskie ministerstwo handlu w oświadczeniu. Rząd zorganizował spotkanie w mieście Changsha, w którym wzięli udział przedstawiciele m. in. służb celnych, Ministerstwa Przemysłu i Technologii Informacyjnych, Ministerstwa Bezpieczeństwa Publicznego i Ministerstwa Bezpieczeństwa Państwowego. Podmioty te są zobowiązane do przestrzegania zasady „najpierw zapobieganie”, aby śledzić przepływ strategicznych minerałów i ściślej zapobiegać nielegalnym odpływom. Stało się to po tym, jak Pekin rozpoczął w zeszłym tygodniu specjalną kampanię mającą na celu ograniczenie przemytu strategicznych minerałów, w tym galu, germanu, antymonu, wolframu i niektórych pierwiastków ziem rzadkich.

- Gwinea anulowała koncesję na wydobycie boksytów przyznaną Kebo Energy SA z powodu niespełnienia obietnic inwestycyjnych. Źródło zbliżone do Kebo Energy SA stwierdziło, że firma nie pozyskała wystarczających środków na projekt, który obejmował budowę rafinerii tlenku glinu. Reuters poinformował, że rząd Gwinei podjął decyzję o cofnięciu licencji górniczej Emirates Global Aluminium (EGA) z powodu niespełnienia przez firmę zobowiązania do budowy rafinerii tlenku glinu. Gwinea anulowała również pozwolenie na wydobycie złota przyznane wcześniej Guiter Mining SA. Rządy kierowane przez wojsko w Gwinei, Mali, Nigrze i Burkina Faso naciskały na zmianę przepisów i umów górniczych po przejęciu władzy w zamachach stanu w ostatnich latach.

- Cena galu rośnie do najwyższych cen od 14 lat odkąd Chiny zaczęły ograniczać eksport tego egzotycznego metalu w sierpniu 2023 r. Nie jest to zaskakujące, ponieważ Chiny mają niemal monopol na globalną produkcję galu, tak jak w całym spektrum materiałów krytycznych. Globalna produkcja w 2024 roku wyniosła zaledwie 760 ton metrycznych, według United States Geological Survey (USGS). Nawet przy dzisiejszych wysokich cenach nominalna wartość rynku światowego wynosi skromne 550 milionów dolarów. Metal jest używany w tak małych ilościach, że nie ma to żadnego wpływu na koszt telefonu komórkowego lub pojazdu elektrycznego. Jednak jeśli działasz w branży półprzewodników, ma to duże znaczenie. A jeszcze większe dla planistów obronnych USA, dlatego Chiny wybrały pierwiastek numer 31 jako punkt nacisku metalicznego. Ponieważ gal jest używany w tak wielu nowoczesnych gadżetach technologicznych, istnieje efekt mnożnikowy w kosztach ekonomicznych chińskich ograniczeń eksportowych. USGS szacuje, że roczne zawieszenie chińskiego eksportu galu przełożyłoby się na 3,1 miliarda dolarów strat dla gospodarki USA. Około połowa spadku pochodziłaby z sektora półprzewodników, a druga połowa z szeregu branż downstream, takich jak montaż obwodów drukowanych, komputery i pojazdy elektryczne. Chiny nie zawiesiły całkowicie eksportu, chociaż zakazały sprzedaży bezpośredniej do Stanów Zjednoczonych. Jednak przepływy wychodzące spowolniły od czasu wprowadzenia przepisów dotyczących podwójnego zastosowania w 2023 r. Znaczenie galu dla amerykańskich planistów wojskowych jest jeszcze większe. W istocie to Agencja Zaawansowanych Projektów Badawczych Obrony USA (DARPA) pomogła opracować związek zwany arsenkiem galu, stosowany w radarach i broni precyzyjnego naprowadzania, a ostatnio opracowała układ półprzewodnikowy nowej generacji z azotku galu. Ten ostatni „rewolucjonizuje nowoczesny radar, umożliwiając nowym modułom radarowym śledzenie mniejszych, szybszych i liczniejszych zagrożeń z prawie dwukrotnie większej odległości” według Centrum Studiów Strategicznych i Międzynarodowych, organizacji non-profit zajmującej się badaniami nad polityką. Radary wzmocnione azotkiem galu są wdrażane w U.S. Army Lower-Tier Air and Missile Defense Sensor (LTAMDS), integralnej części jednostek obrony przeciwrakietowej Patriot, oraz w myśliwcu F-35 Joint Strike Fighter. Gal jest typowy dla wielu metali krytycznych, ponieważ jego niewielki rozmiar rynkowy przeczy niezwykle zróżnicowanemu wachlarzowi zastosowań, z których wiele znajduje się na czele projektowania półprzewodników. Czy Zachód może przełamać chińską dominację na rynku galu? Rozwiązanie jest już w zasięgu ręki, a raczej w stawie osadowym. Gal nie jest szczególnie rzadki na powierzchni ziemi, ale występuje w wystarczających stężeniach, aby go wydobywać jako produkt uboczny innych minerałów, szczególnie boksytu. Dominacja Chin w zakresie galu wzrosła wraz z masową rozbudową mocy produkcyjnych aluminium. Kraj ten odpowiada za 60% światowej produkcji aluminium, a cały ten metal potrzebuje tlenku glinu, który jest przetwarzany z boksytu. Chińskie rafinerie tlenku glinu nie są jedynymi, które mogą wytwarzać gal. Po prostu zachodnie firmy przestały to robić po zalaniu rynku przez Chiny na początku ostatniej dekady. Rio Tinto i Indium Corporation właśnie ogłosiły pomyślną ekstrakcję czystego galu z tego, co wcześniej było strumieniem odpadów w rafinerii tlenku glinu Vaudreuil w Quebecu. Następnym etapem będzie zakład pilotażowy o wydajności 3,5 tony rocznie. Grecki producent aluminium METLEN planuje produkować 50 ton rocznie do 2028 r. w ramach projektu zwiększenia zdolności przetwórczej boksytów i tlenku glinu. Jest to jeden z 47 strategicznych projektów Unii Europejskiej dotyczących minerałów.

- Rio Tinto również rozpoczęło wydobywanie skandu ze swoich zakładów przetwórstwa tytanu w Quebecu i telluru z huty miedzi Kennecott w stanie Utah. Oba działały przez wiele lat, a nikt nie pomyślał, że warto oddzielić krytyczne metale ze strumienia odpadów.

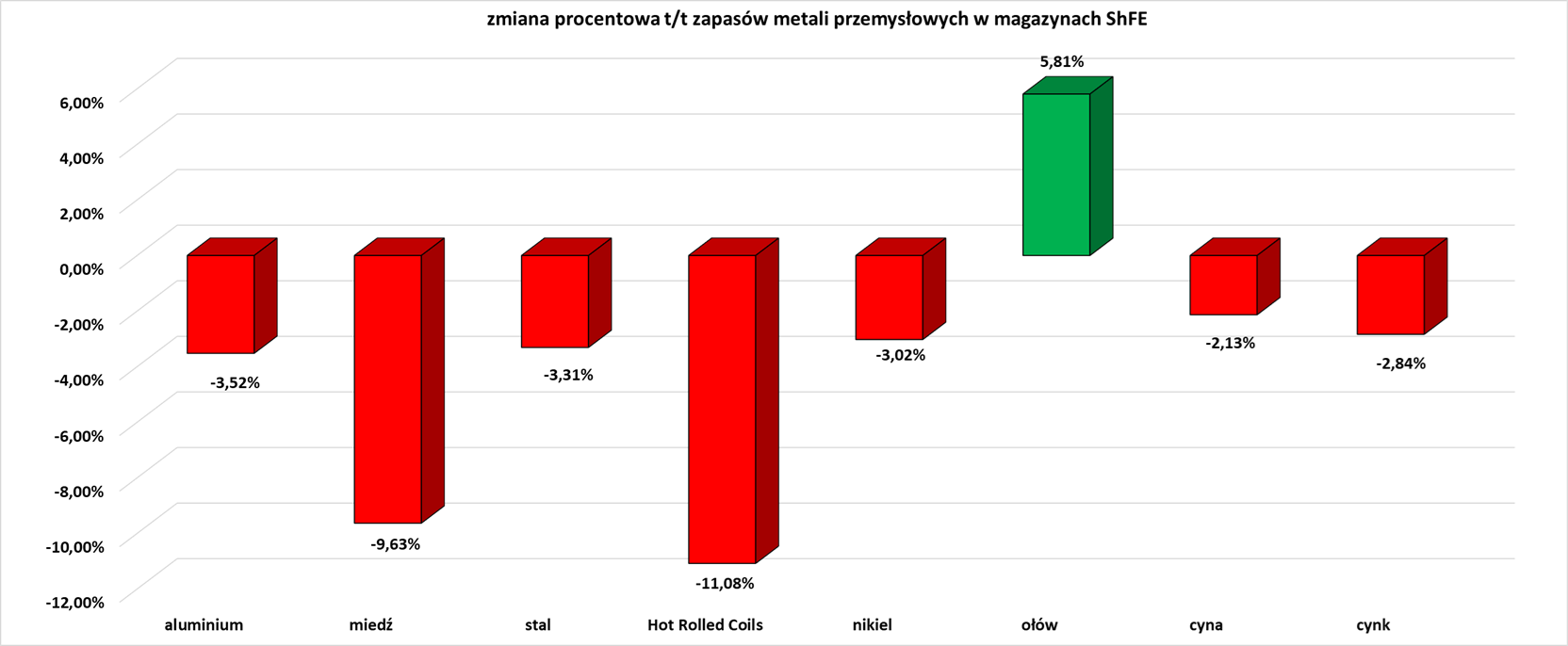

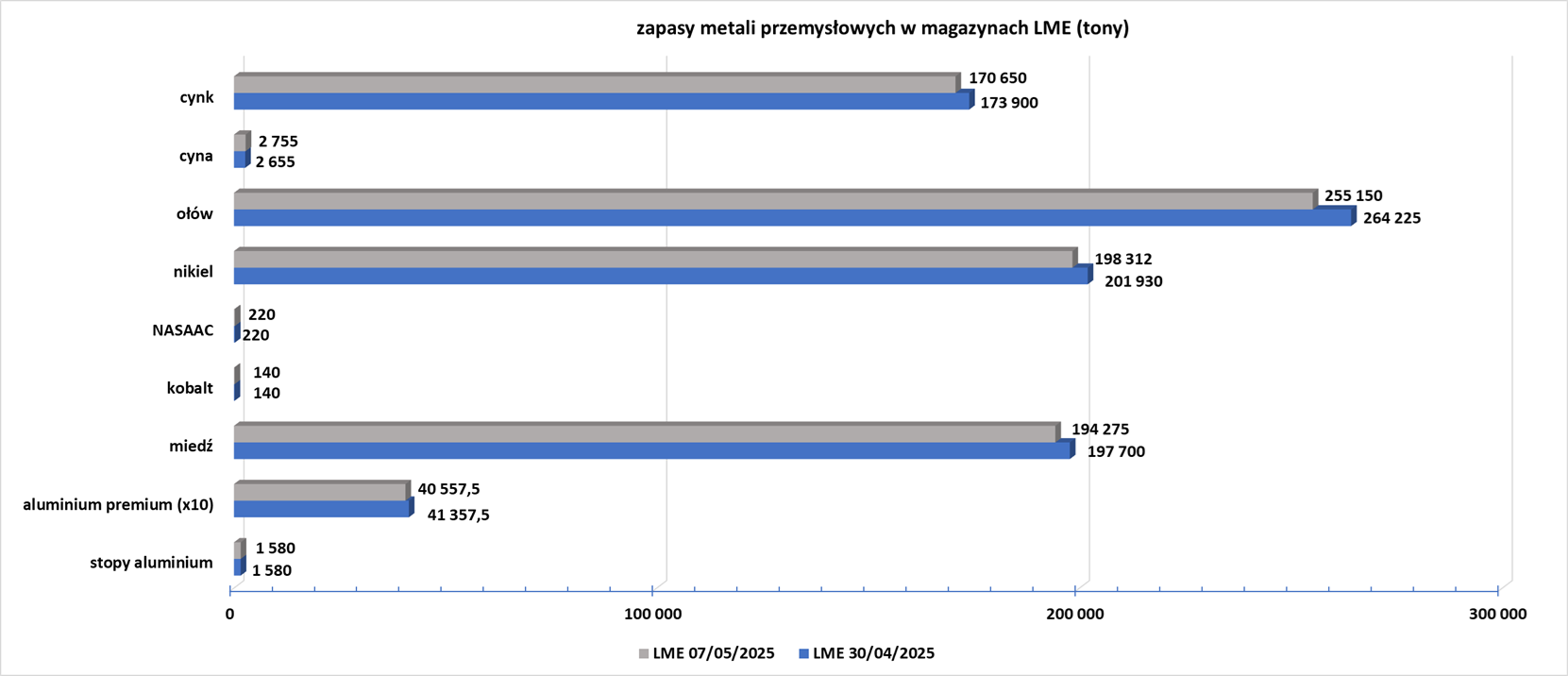

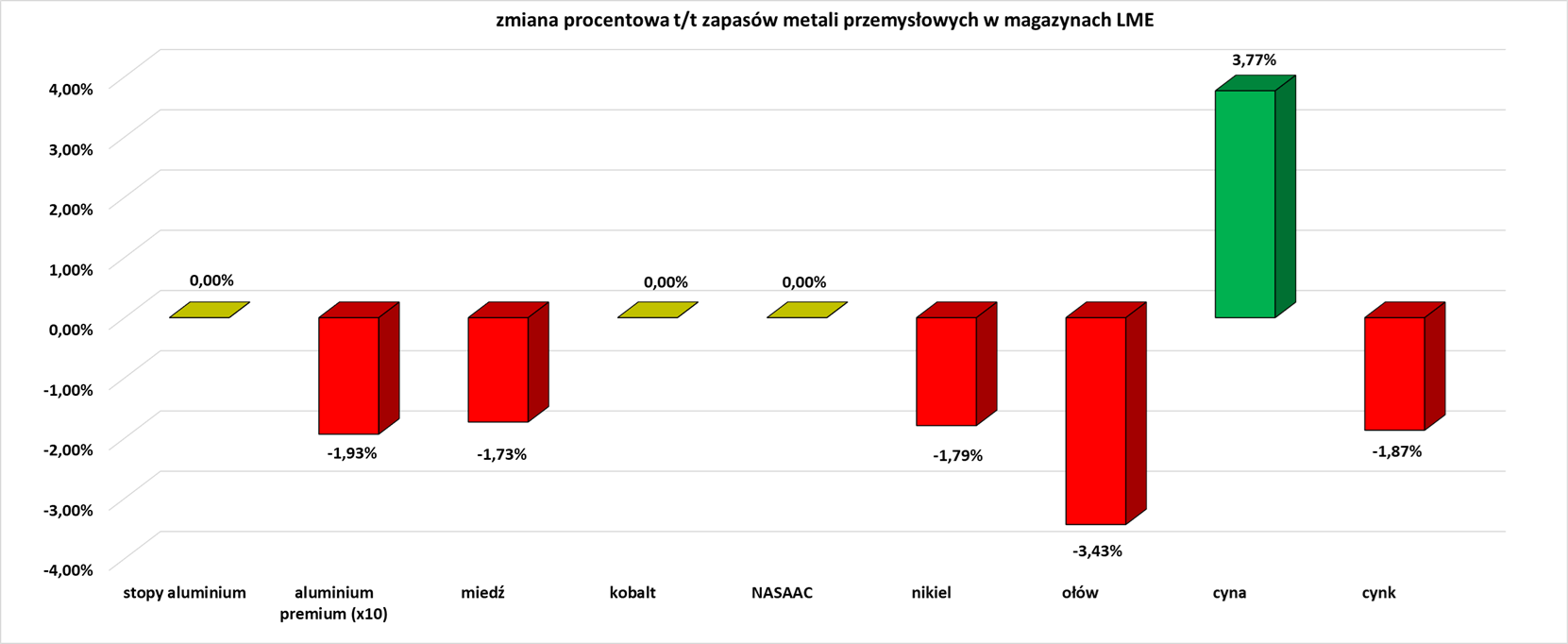

Stany magazynowe metali przemysłowych

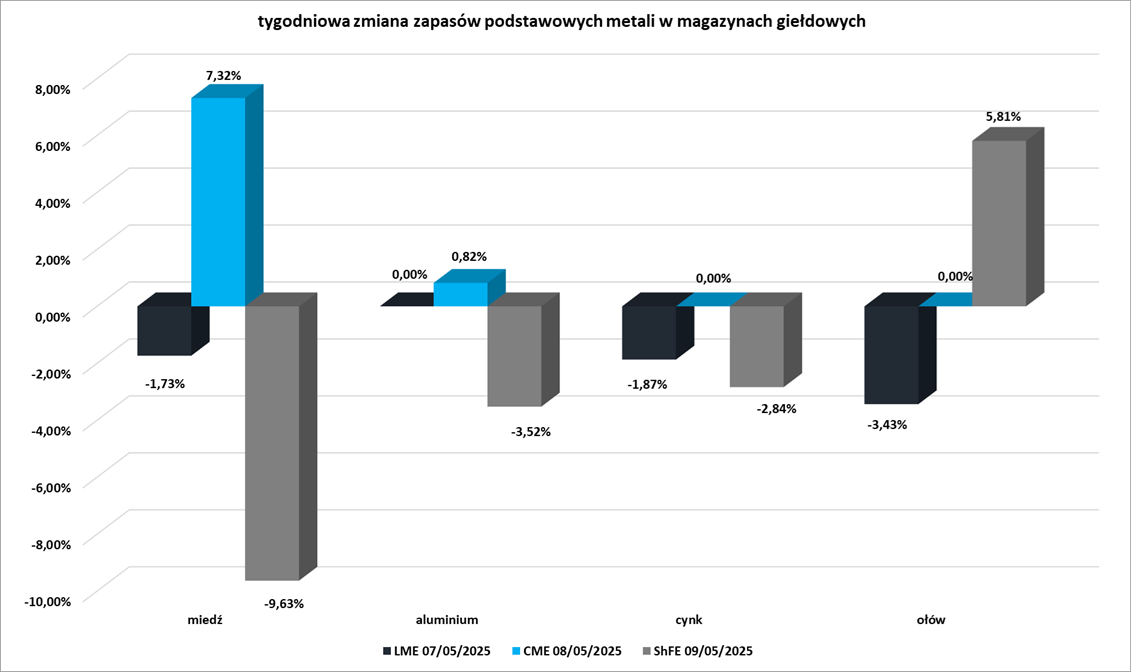

- Tygodniowe zmiany zapasów kluczowych metali przemysłowych w magazynach giełd CME (NYMEX & COMEX), szanghajskiej (ShFE) i londyńskiej (LME) giełdy:

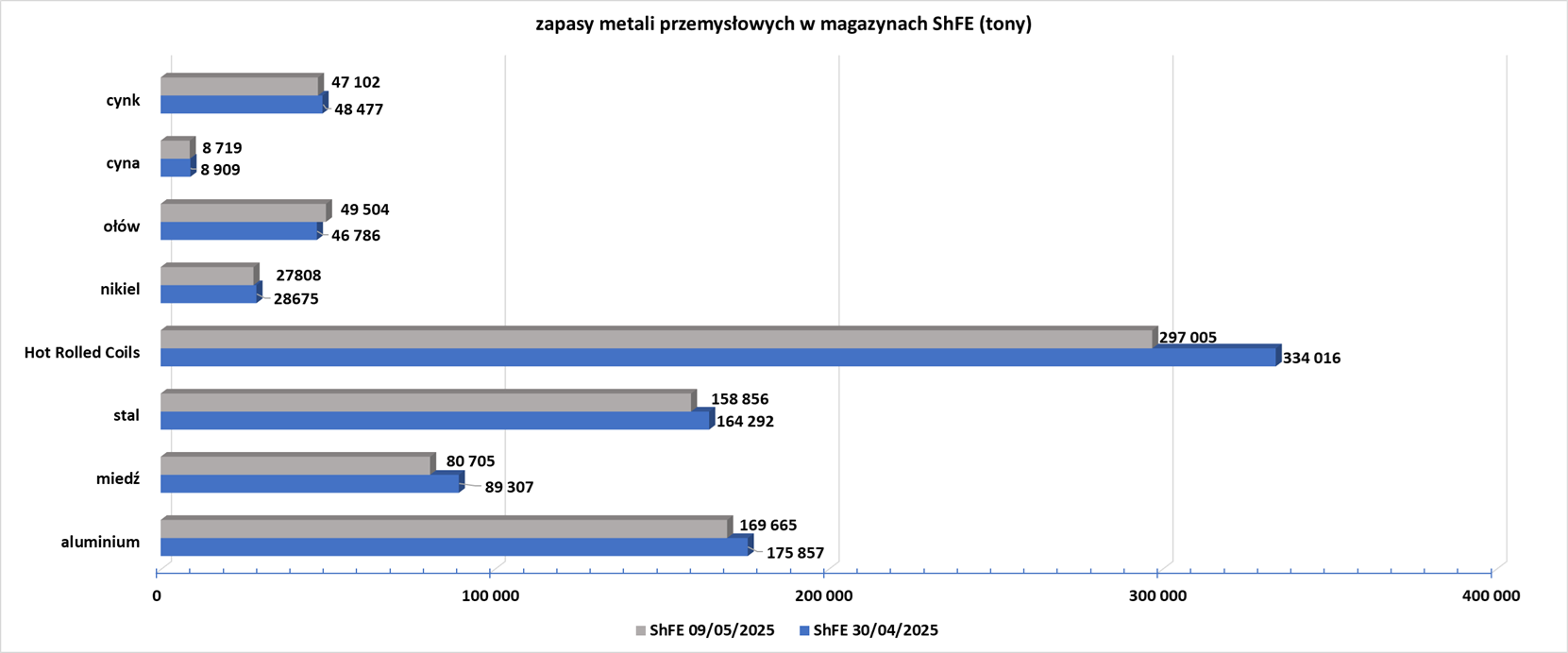

- Zapasy metali przemysłowych w magazynach Szanghajskiej Giełdy (ShFE):

- Zapasy metali przemysłowych w magazynach Londyńskiej Giełdy Metali (LME):

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube w poniedziałki i czwartki:

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.