Zapraszam na kolejny zestaw aktualności surowcowych.

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- raporty USDA

- cukier

- kakao

- pszenica

- kukurydza

- soja

- pozostałe rośliny oleiste

- wieprzowina, wołowina, drób i ryby

- ropa naftowa

- gaz ziemny

- energia odnawialna

- uran

- węgiel

- złoto

- srebro

- miedź

- pozostałe metale przemysłowe

- program Surowcowe info

Ogólne informacje

- Inwestorzy zachowują ostrożność wobec jakiejkolwiek eskalacji konfliktu na Bliskim Wschodzie po tym, jak Stany Zjednoczone zasygnalizowały dalsze ataki na wspierane przez Iran grupy na Bliskim Wschodzie w odpowiedzi na śmiertelny atak na wojska amerykańskie w Jordanii. Stany Zjednoczone kontynuowały także kampanię przeciwko Houthi w Jemenie.

- „Silniejszy dolar to zła wiadomość dla amerykańskiej sprzedaży eksportowej pszenicy, kukurydzy i soi i powoduje dziś osłabienie wszystkich zbóż i soi” – powiedział Matt Ammermann, menedżer ds. ryzyka towarowego StoneX.

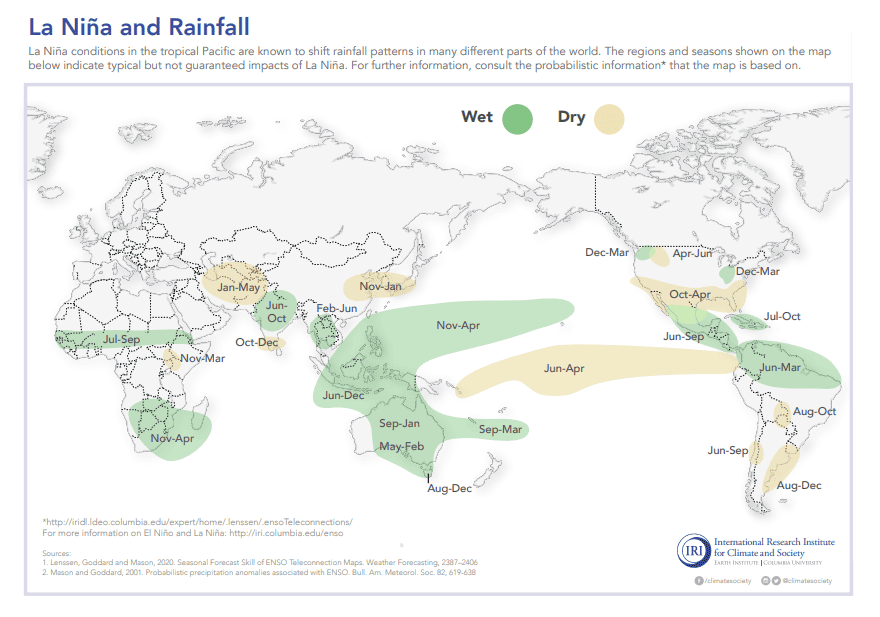

- Po silnym El Niño globalna pogoda przejdzie w fazę La Niña w drugiej połowie 2024 r., co zwykle powoduje większe opady w Australii, Azji Południowo-Wschodniej i Indiach oraz bardziej suchą pogodę w regionach obu Ameryk produkujących zboża i nasiona oleiste. Choć jest zbyt wcześnie, aby przewidzieć intensywność La Niña lub jego wpływ na uprawy, twierdzą meteorolodzy, nadchodzi zmiana w kierunku łagodnego zjawiska La Niña, kiedy powierzchniowe wody oceanu ochładzają się u tropikalnych zachodnich wybrzeży Ameryki Południowej. „Zdecydowana większość modeli pogodowych wskazuje na słabą La Niñę w drugiej połowie roku lub w ostatnim kwartale. Jeden z około 25 modeli pogody wskazuje na silną La Niñę” – powiedział Chris Hyde, meteorolog z Maxar. Zeszłoroczne El Niño, które nastąpiło po trzech latach La Niña, przyniosło gorącą i suchą pogodę w Azji oraz silniejsze deszcze w niektórych częściach obu Ameryk, co poprawiło perspektywy produkcji rolnej w Argentynie i na południowych równinach Stanów Zjednoczonych. „Hipotetycznie La Niña jest oczywiście bardzo dobra dla australijskich upraw, ale tak naprawdę zależy to od tego, kiedy pada deszcz. Przed sadzeniem musi padać deszcz, aby gleba była dobrze nawodniona a potem regularnie w sezonie wegetacyjnym” – powiedział Ole Houe, dyrektor ds. usług doradczych w firmie brokerskiej IKON Commodities w Sydney. Analitycy twierdzą, że w krajach Azji Południowo-Wschodniej produkujących ryż i olej palmowy deszczowa pogoda może zwiększyć plony, podczas gdy normalny indyjski monsun zwiększy produkcję i dochody gospodarstw. „Być może w południowych Indiach może wystąpić niewielka utrzymująca się susza, ale w zdecydowanej większości kraju – szczególnie w centrum i na północy – opady deszczu będą nieco wyższe od normalnych” – powiedział Chris Hyde, meteorolog z Maxar. Amerykańscy klimatolodzy przewidują przybycie La Niñy późnym latem lub wczesną jesienią. „Na początku sezonu wegetacyjnego opady w Pasie Kukurydzianym są głównie spowodowane burzami. Jeśli La Niña wystartuje pod koniec września lub na początku października, byłoby to korzystne” – powiedział klimatolog stanu Iowa Justin Glisan.

źródło: Reuters Eikon dzięki uprzejmości TraderTeam.pl

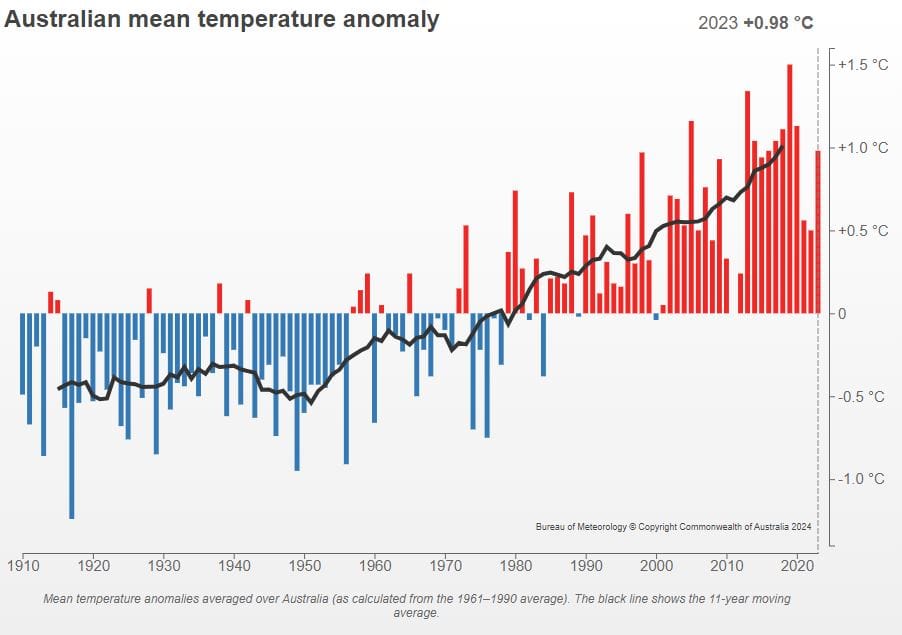

- Australia odnotowała ósmy najcieplejszy rok w 2023 r., a zmiany klimatyczne spowodowały, że średnia temperatura wzrosła o prawie 1 stopień Celsjusza powyżej średniej z lat 1961–1990, podało w czwartek biuro pogodowe. Zeszłoroczne ekstremalne wahania pogody wyprowadziły Australię z rozległych powodzi i najchłodniejszego stycznia od 2002 r., poprzez najgorętszą zimę na półkuli południowej i wczesną wiosnę oraz najbardziej suche trzy miesiące w historii, aby zakończyć się ulewnymi opadami deszczu na początku lata. Prognozy ostrzegają, że zmiany klimatyczne spowodują, że w Australii będzie cieplej i zwiększą się nasilenie ekstremalnych warunków pogodowych. Biuro podało, że średnia temperatura w kraju była o 0,98°C wyższa od średniej z lat 1961–1990, a średnia zimowa była o 1,53°C wyższa od średniej z lat 1961–1990. Opady deszczu były o 1,6% wyższe od średniej krajowej w latach 1961–1990 i wyniosły 473,70 mm (18,6 cala), ale zostały przesunięte na korzyść regionów północnych, gdzie uprawia się niewiele roślin, podczas gdy w niektórych częściach Australii Zachodniej, największego stanu uprawnego pszenicy w kraju, odnotowano rekordowo niskie opady deszczu. Przez większą część 2023 r. Australia była dotknięta zjawiskiem pogodowym El Niño – ociepleniem wód Oceanu Spokojnego wzdłuż równika u wybrzeży Ameryki Południowej, które zazwyczaj powoduje gorącą i suchą pogodę w Australii i Azji Południowo-Wschodniej.

źródło: Reuters Eikon dzięki uprzejmości TraderTeam.pl

- Obecnie istnieje możliwość wspierania moich działań poprzez opcję „wsparcia kanału” na YouTube lub możesz „postawić mi kawę” poprzez tą stronę.

Raporty USDA

- Raporty USDA Crop Progress mają „zimową przerwę”, kolejna publikacja 1 kwietnia 2024.

- Raporty USDA Crop Production oraz World Markets and Trade poznamy 8 lutego 2024 o 18:00 i 18:15.

Cukier

- Oczekuje się, że światowy deficyt cukru wzrośnie do 788 000 ton w sezonie 2024/25, co oznacza, że dostawy pozostaną ograniczone, a ceny prawdopodobnie pozostaną wysokie, stwierdził analityk Green Pool.

Kakao

- Organ regulacyjny Wybrzeża Kości Słoniowej spodziewa się, że średnie zbiory w kraju od kwietnia do września spadną do 400 000–450 000 ton z około 550 000 ton w zeszłym roku.

- Wybrzeże Kości Słoniowej, największy na świecie producent kakao, znajduje się w porze suchej, która oficjalnie trwa od połowy listopada do marca, kiedy opady są słabe i rzadkie. Większość rolników stwierdziła, że małe strąki dobrze rozwijają się na drzewach, ale do poprawienia perspektyw plonów potrzebne były odpowiednie opady deszczu w ciągu następnych 15 dni. „Owoce różnej wielkości dobrze się rozwijają, ale potrzebny jest dobry deszcz, ponieważ Harmattan jest suchy i gorący” – powiedział Albert N’Zue, który prowadzi gospodarstwo rolne w pobliżu środkowo-zachodniego regionu Daloa. Podobne uwagi zgłoszono w centralnych regionach Bongouanou i Yamoussoukro. Harmattan to suchy i pyłowy wiatr, który wieje zwykle znad Sahary od grudnia do marca. Prognozy na średnie zbiory są dobre, owoce rozwijają się na drzewach i od kwietnia będą obfite zbiory, twierdzą rolnicy z innych obszarów, w tym z południowych regionów Agboville i Divo oraz wschodniego regionu Abengourou. „Potrzebujemy tylko odrobiny deszczu, aby pomóc drzewom” – powiedział Salame Kone, właściciel gospodarstwa w pobliżu Soubre. Przypływy do portów odbywały się znacznie wolniej niż w zeszłym sezonie, a niedawna sucha pogoda zwiększyła obawy dotyczące zbiorów w połowie upraw, które rozpoczynają się w kwietniu.

- Dealerzy zauważyli również pewne wczesne obawy dotyczące zbiorów na sezon 2024/25 (październik/wrzesień) w Afryce Zachodniej, które mogą potencjalnie spowodować czwarty z rzędu globalny deficyt w przyszłym sezonie.

- Od 1 września do 31 stycznia ilość sortowanego i zapieczętowanego kakao z Ghany osiągnęła 341 000 ton metrycznych (-35% s/s). Sortowane i zapieczętowane to kakao, które zostało sprawdzone pod względem jakości i zapieczętowane w workach przez COCOBOD i jest gotowe do wysyłki. Intensywność sezonowego, suchego wiatru Harmattan jest jednym z głównych czynników wpływających na niższe zbiory. „Przyznajemy, że w tym roku występują pewne wyzwania produkcyjne, wynikające z rozległego Harmattanu i przemytu” – mówi Fiifi Boafo, dyrektor ds. spraw publicznych COCOBOD.

- Według NIQ, firmy monitorującej zachowania zakupowe konsumentów, ceny czekolady w artykułach spożywczych w USA wzrosły na koniec stycznia o 11% w porównaniu z rokiem poprzednim, a sprzedaż jednostkowa spadła o 5%. „Szczególnie w przypadku osób kupujących w Walentynki te skoki (cen) mogą skierować ich w innym kierunku w zakresie wyrażania swoich uczuć, na przykład wybierając domowe prezenty lub przeżycia zamiast dóbr materialnych” – powiedziała Carman Allison, wiceprezes w firmie NIQ.

Pszenica

- „W przypadku pszenicy tania rosyjska pszenica nadal dominuje na rynkach eksportowych. Rosyjskie ceny FOB rozpoczęły tydzień poniżej poziomu 230 dolarów za tonę, a kolejnym pytaniem jest, czy rosyjska pszenica spadnie poniżej 220 dolarów. Ponieważ Rosja nie zrealizowała jeszcze wymaganego programu eksportu mającego na celu oczyszczenie zapasów przed nowymi zbiorami, wydaje się, że istnieje prawdopodobieństwo nowych niskich cen rosyjskiej pszenicy” – powiedział Matt Ammermann, menedżer ds. ryzyka towarowego StoneX.

Kukurydza

- „Istnieją prognozy sprzyjającej pogody w Ameryce Południowej, głównie w Argentynie, co wzbudziło nadzieje na jeszcze większe zbiory (kukurydzy)” – powiedział jeden z handlarzy zbożem z Sydney. Giełda Zboża w Buenos Aires poinformowała, że na głównych gruntach rolnych Argentyny wystąpią znaczne opady deszczu, dodając, że powinno to zwiększyć obecne zbiory soi i kukurydzy w kraju.

Soja

- „Uprawy soi w Brazylii ucierpiały i produkcja prawdopodobnie spadnie w porównaniu z wcześniejszymi szacunkami, ale spodziewamy się rekordowych wyników w Argentynie. Ogólnie rzecz biorąc, rynek będzie dobrze zaopatrzony” – powiedział jeden z handlowców w Singapurze.

Pozostałe rośliny oleiste

- Oczekuje się, że produkcja rzepaku w Unii Europejskiej spadnie w tym roku do 18,4 mln ton (-7% r/r) z powodu gwałtownego spadku powierzchni upraw w większości krajów UE. Spadek areału rzepaku, głównie w Europie Wschodniej, prawdopodobnie spowoduje większy import do UE niż w sezonie 2023/24, zarówno z Australii, jak i Ukrainy, twierdzi Strategie Grains. Oczekuje się, że we Francji wcześnie wysiany rzepak radzi sobie lepiej niż pszenica ozima, która ucierpiała z powodu ulewnych opadów jesienią. „Oczekuje się, że w sezonie 2024/25 średnie ceny rzepaku i nasion słonecznika wzrosną ze względu na zacieśnienie bilansu olejów roślinnych w UE i na świecie” – stwierdzono.

- Prognozuje się, że produkcja nasion słonecznika w UE będzie nadal rosła, do 10,7 mln ton (+8,08% r/r).

Wieprzowina, wołowina, drób i ryby

- Rząd Australii oświadczył w poniedziałek, że odrzucił wniosek eksportera żywca o wysłanie statku przewożącego około 14 000 owiec i 1500 sztuk bydła w miesięczny rejs dookoła Afryki do Izraela. Zwierzęta przebywają na pokładzie statku od miesiąca, co wywołało oburzenie obrońców praw zwierząt, którzy porównali ich traktowanie do tortur. MV Bahijah wypłynął z Australii do Izraela 5 stycznia, ale porzucił przeprawę przez Morze Czerwone z powodu groźby ataku jemeńskiej milicji Houthi i rząd australijski nakazał mu powrót do domu. Statek od tygodnia czeka u wybrzeży Australii Zachodniej, aż rząd podejmie decyzję, czy może wrócić na morze. W ostatnich dniach wyładowano kilkaset sztuk bydła, ale australijskie przepisy dotyczące bezpieczeństwa biologicznego oznaczają, że wszelkie zwierzęta schodzące na ląd muszą zostać poddane kwarantannie. Ministerstwo rolnictwa stwierdziło, że nie jest przekonane, czy wniosek eksportera spełnia australijskie lub izraelskie wymogi regulacyjne ani czy transport zwierząt zapewni ich zdrowie i dobrostan. Australia jest głównym eksporterem żywych zwierząt, w zeszłym roku przewieziono ponad pół miliona owiec i pół miliona bydła.Rząd planuje w nadchodzących latach zakaz eksportu żywych owiec. Kolejny statek do przewozu bydła przewożący około 60 000 zwierząt wypłynął w zeszłym tygodniu z Australii i udał się do jordańskiego portu Akaba nad Morzem Czerwonym.

- Chińskie władze celne zniosły zakaz importu parzystokopytnych, drobiu i produktów pokrewnych z Kazachstanu. W oświadczeniu chińskie służby celne podały, że import parzystokopytnych został zakazany ze względu na ognisko pryszczycy w niektórych częściach Kazachstanu, natomiast import drobiu ze względu na ptasią grypę.

Ropa naftowa

- Chiński państwowy koncern naftowy CNOOC rozpoczął produkcję w ramach największego w Chinach wtórnego projektu zagospodarowania i dostosowania na polu Suizhong 36-1/Luda 5-2 na morzu Bohai. Oczekuje się, że szczytowe wydobycie w ramach projektu wyniesie około 30 300 baryłek ropy dziennie w 2025 r. i planuje się realizację 118 odwiertów rozwojowych. CNOOC jest głównym operatorem w Bohai, gdzie w latach 2018–2022 zwiększyło produkcję o 22%.

- Norweski Equinor poinformował, że obniży w tym roku całkowite zwroty środków pieniężnych dla akcjonariuszy o 3 miliardy dolarów. Skorygowane zyski norweskiego producenta ropy i gazu przed opodatkowaniem za Q4 2023 spadły do 8,68 miliarda dolarów (-48,94% r/r). „Spodziewamy się wzrostu naszych przepływów pieniężnych i utrzymania konkurencyjnych zysków” – oznajmił w oświadczeniu dyrektor generalny Anders Opedal. Equinor podał, że oczekuje się, że łączna wypłata dywidendy i wykup akcji własnych w roku kalendarzowym 2024 wyniesie 14 miliardów dolarów, w porównaniu z 17 miliardami dolarów w roku ubiegłym, co będzie odzwierciedlać normalizację cen gazu w 2023 roku. Firma podtrzymała prognozę wydatków kapitałowych na rok 2024 na poziomie 13 miliardów dolarów, ale podała, że w latach 2025–2027 będzie wydawać od 14 do 15 miliardów dolarów rocznie, w porównaniu z poprzednimi przewidywaniami wynoszącymi 13 miliardów dolarów na lata 2024–2026. Equinor podał, że jego produkcja nie zmieni się w 2024 r., a następnie wzrośnie o 5% do 2026 r. Następnie nieco spadnie do 2030 r. do około 2 milionów baryłek ekwiwalentu ropy dziennie, w porównaniu z około 2,2 miliona w czwartym kwartale 2023 r. Spółka podniosła zwykłą kwartalną wypłatę dywidendy do 0,35 dolara na akcję z 0,30 dolara, ale podała, że nadzwyczajna dywidenda gotówkowa zostanie obniżona do 0,35 dolara na kwartał z 0,60 dolara. Equinor podał, że planuje wydać 6 miliardów dolarów na wykup akcji w 2024 r., czyli tyle samo co w 2023 r. W 2025 r. planuje wykupy o wartości od 4 do 6 miliardów dolarów. Spółka planuje zwiększać regularną część kwartalnych wypłat dywidendy o 0,02 dolara rocznie w przyszłości, natomiast dywidenda nadzwyczajna zakończy się po 2024 r.

- Skorygowany dochód netto TotalEnergies w Q4 2023do 5,2 miliarda dolarów (-31,58% r/r). „Jedna trzecia inwestycji zarezerwowanych na rok 2024 zostanie przeznaczona na nowe projekty związane z benzyną i gazem” – powiedział dyrektor generalny TotalEnergies, Patrick Pouyanne. TotalEnergies planuje zwiększyć dywidendę zaliczkową o 6,8% do 0,79 euro na akcję oraz odkupić akcje za 2 miliardy dolarów w pierwszym kwartale 2024 roku. Stanowiłby to poziom bazowy dla kwartalnych wykupów „w obecnych warunkach”. TotalEnergies zaproponowała dywidendę w wysokości 3,01 euro na akcję za rok 2023, co oznacza wzrost o 7,1% w stosunku do roku 2022. Grupa naftowo-gazowa odnotowała kwartalny skorygowany zysk podstawowy (EBITDA) w wysokości 11,7 miliarda dolarów, (-27% r/r) oraz produkcję na poziomie 2,483 miliona baryłek dziennie (-12% r/r). Skorygowany dochód netto za cały 2023 r. spadł do 23,2 mld dolarów (-36% r/r). Firma planuje inwestycji netto w wysokości od 17 do 18 miliardów dolarów w 2024 roku, z czego 5 miliardów dolarów zostanie przeznaczone na zintegrowaną sekcję energetyczną. Pouyanne powiedział, że decyzja prezydenta Joe Bidena o wstrzymaniu eksportu w ramach nowych projektów LNG nie miała wpływu na projekt Rio Grande w Stanach Zjednoczonych.

- Fińska spółka Neste odnotowała w czwartek zysk operacyjny za Q4 2023 poniżej prognoz analityków. W Q4 2023 spółka osiągnęła zyski przed odsetkami, podatkami, amortyzacją i amortyzacją (EBITDA) na poziomie 672 mln euro (-10,2% r/r), prognozowano 790,7 mln euro. Zarząd Neste zaproponował dywidendę w wysokości 1,2 euro na akcję rocznie – w 2023 roku spółka wypłaciła €1,02/akcję regularnej dywidendy i €0,50/akcję dywidendy specjalnej. W grudniu Neste oświadczyła, że planuje zaprzestać produkcji paliw kopalnych i do połowy lat trzydziestych XXI wieku przekształci ostatnią rafinerię ropy naftowej w Porvoo w fabrykę biopaliw.

- Druga co do wielkości notowana na giełdzie norweska grupa naftowa Aker BP poinformowała, że jej wydatki kapitałowe mają wzrosnąć o ponad 50% w 2024 r. (do 5 mld dolarów)w związku z zagospodarowaniem nowych złóż, i podniosła kwartalną dywidendę o 9% do 0,6 dolara na akcję. EBITDA za Q4 2024 wyniosła 2,15 miliarda dolarów (-2,71% r/r). Spółka stwierdziła, że w drugiej połowie 2023 r. napotkała pewne „wyzwania operacyjne”, w tym nieplanowany przestój na polu Alvheim spowodowany awarią sprzętu zainstalowanego podczas konserwacji. Aker BP eksploatuje ponad 10 nowych przybrzeżnych złóż ropy i gazu u wybrzeży Norwegii, a większość z nich ma zostać oddana do użytku w 2027 r., w tym projekt Yggdrasil o zasobach na poziomie 650 milionów baryłek ekwiwalentu ropy naftowej. „Szacunki kosztów pozostają niezmienione, a my jesteśmy o rok bliżej wytworzenia pierwszej ropy i wygenerowania kolejnej fali tworzenia wartości dla Aker BP i naszych akcjonariuszy” – stwierdził w oświadczeniu dyrektor generalny Karl Johnny Hersvik. Oczekuje się, że nowe projekty zwiększą produkcję ropy i gazu do około 525 000 baryłek ekwiwalentu ropy dziennie (boed) w 2028 r., w porównaniu z oczekiwanymi 410 000–440 000 boed w 2024 r.

- Australijskie spółki Woodside Energy i Santos oświadczyły, że zakończyły rozmowy w sprawie utworzenia potencjalnego światowego giganta naftowo-gazowego o wartości 80 miliardów. Santos zasygnalizował, że będzie szukać innych sposobów na zwiększenie swojej wartości. Woodside, spółka ponad dwukrotnie większa od Santos pod względem przychodów i kapitalizacji rynkowej, oświadczyła, że będzie realizować wyłącznie transakcję, która przyniesie wyraźne korzyści jej akcjonariuszom. Rozmowy, ogłoszone po raz pierwszy w grudniu, zakończyły się fiaskiem, ponieważ obie spółki nie mogły dojść do porozumienia w sprawie poziomu wyceny.

- Azerbejdżan ma wyprodukować w tym roku 29,5 miliona ton ropy naftowej (-2,32% r/r).

- Import ropy naftowej do Chin w styczniu 2024, wg szacunków LSEG Oil Research, wyniósł 11,31 mln baryłek dziennie (-1,14% m/m). Choć sugeruje to, że silny import ropy do Chin może utrzymać się w lutym i marcu, wyższe ceny ropy Brent w ostatnich tygodniach w związku z rosnącymi obawami geopolitycznymi na Bliskim Wschodzie mogą spowolnić wzrost importu począwszy od drugiego kwartału.

- BP Plc planuje zamknąć rafinerię Whiting w stanie Indiana o wydajności 435 000 baryłek dziennie (bpd) na okres do trzech tygodni w celu inspekcji jednostek i rurociągów po przerwie w dostawie prądu w całym zakładzie 1 lutego. Źródła podają, że wszelkie uszkodzenia wykryte podczas inspekcji mogą wydłużyć czas zamknięcia rafinerii. Jak podają źródła, jednym z celów inspekcji było ustalenie dokładnej przyczyny przerwy w dostawie prądu, którą przypisano awariom dwóch transformatorów. Rafineria Whiting jest największą na Środkowym Zachodzie Stanów Zjednoczonych.

- Zapasy ropy naftowej w USA w tygodniu do 2 lutego wzrosły o +5,5 mln baryłek, do 427,4 mln baryłek, prognozowano wzrost o +1,9 mln baryłek.

- Amerykańskie zapasy benzyny spadły w ciągu tygodnia o -3,1 mln baryłek do 251,0 mln baryłek. Prognozowano wzrost o +0,14 mln baryłek.

- Zapasy destylatów, które obejmują olej napędowy i olej opałowy, spadły w ciągu tygodnia o -3,2 mln baryłek do 127,6 mln baryłek. Prognozowano spadek o -1,0 mln baryłek.

- Wydobycie ropy naftowej w USA powróciło w tygodniu do 2 lutego do rekordowego poziomu 13,3 mln baryłek dziennie (bpd).

Gaz ziemny

- Azerbejdżan ma wyprodukować w tym roku 48,9 miliarda metrów sześciennych gazu ziemnego (+0,82% r/r).

- Shell Plc podjął ostateczną decyzję inwestycyjną dotyczącą budowy instalacji dostarczającej gaz w Nigerii, która będzie zasilać fabrykę nawozów należącą do najbogatszego człowieka w Afryce Aliko Dangote. Nowy obiekt będzie przez 10 lat dostarczał 100 milionów standardowych stóp sześciennych gazu dziennie ze złoża Iseni do zakładów nawozowych i petrochemicznych Dangote, zgodnie z umową zawartą przez firmę Shell i jej partnerów joint venture: TotalEnergies, Eni i państwowy koncern naftowy NNPC Ltd. Fabryka o wartości 2,5 miliarda dolarów, największy w Afryce kompleks mocznika, wytwarzający 3 miliony ton rocznie, zaspokaja 65% zapotrzebowania Nigerii na nawozy i może zaopatrywać wszystkie główne rynki subregionu. „Porozumienie stanowi kluczowy krok w dążeniu do zagospodarowania bogatego w gaz pola Iseni, które jest częścią klastra Okpokunou nr 35” – w bogatym w ropę stanie Bayelsa, powiedział szef Shell w Nigerii, Osagie Okunbor. Nigeria posiada największe w Afryce rezerwy gazu wynoszące ponad 200 bilionów stóp sześciennych i stara się je zagospodarować w celu zwiększenia dostaw dla przemysłu, elektrowni i na eksport.

- Spółka National Grid Grain LNG ogłosiła zawarcie długoterminowej umowy o użytkowaniu terminalu (TUA) z Venture Global LNG, umożliwiającej regazyfikację i sprzedaż skroplonego gazu ziemnego w Wielkiej Brytanii ze wszystkich terminali Venture Global LNG w Luizjanie. Dzięki swojej pierwszej inwestycji w infrastrukturę LNG poza Stanami Zjednoczonymi Venture Global uzyska dostęp do 3 milionów ton metrycznych rocznie zdolności magazynowania i regazyfikacji LNG w brytyjskim terminalu odbiorczym LNG na wyspie Isle of Grain przez 16 lat, począwszy od 2029 r. Umowa obejmująca równowartość do 5% średniego zapotrzebowania na gaz w Wielkiej Brytanii jest drugą ogłoszoną w ramach rozpoczętego we wrześniu konkurencyjnego procesu aukcyjnego Grain LNG. „Terminal Grain LNG to ważna brama do szerszego rynku europejskiego i nie możemy się doczekać dostaw dla regionu przez ten nowy punkt dostępu przez wiele lat” – powiedział Mike Sabel, dyrektor generalny Venture Global. Zlokalizowany na Isle of Grain w hrabstwie Kent największy w Europie terminal importowy skroplonego gazu ziemnego (LNG) jest obecnie rozbudowywany i wkrótce będzie miał zdolność do przechowywania i dostarczania wystarczającej ilości gazu, aby zaspokoić docelowy poziom około jednej trzeciej zapotrzebowania Wielkiej Brytanii na gaz.

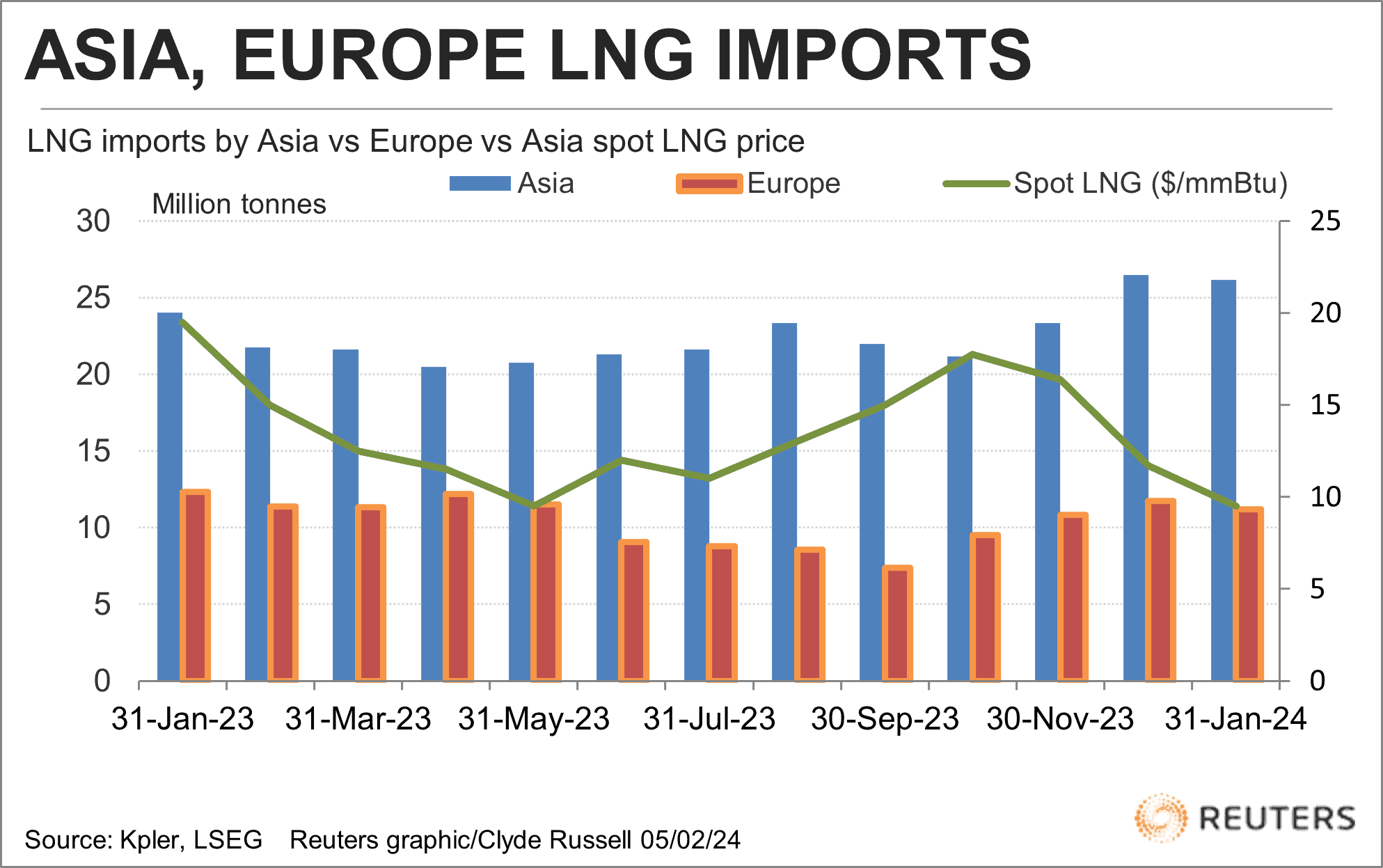

- Chiński import LNG w styczniu 2024 wyniósł, wg szacunków Kpler, 7,77 mln ton (-4,55% m/m; +28% r/r). Jest prawdopodobne, że niższe ceny spot LNG w okresie zimowym doprowadziły do zwiększonego popytu, chociaż wolumeny mogą spaść w nadchodzących miesiącach, gdy Chiny wejdą w sezon przejściowy pomiędzy szczytem zimowym a letnim.

- Import LNG przez Azję i Europę od stycznia 2023 do stycznia 2024:

źródło: Reuters Eikon dzięki uprzejmości TraderTeam.pl

- Amerykańska Energy Information Administration (EIA) prognozuje rekordowy popyt jak i podaż na gaz ziemny w USA w 2024 roku. Produkcja ma wynieść 104,37 bcfd (+0,6% r/r) w 2024 roku, a w 2025 roku ma wzrosnąć do 106,46 (+2,0% r/r). Prognoza krajowej konsumpcji ma wynieść w 2024 roku rekordowe 90,64 bcfd (+1,89% r/r), a w 2025 roku spaść do 89,55 bcfd (-1,2% r/r). Eksport ma wynieść średnio w 2024 roku 12,09 bcfd (+2,2% r/r) i w 2025 roku 14,43 bcfd (+19,35% r/r).

- Produkcja gazu w USA (z wyłączeniem Alaski) w lutym 2024 wynosi średnio 103,7 mld stóp sześciennych dziennie gazu ziemnego (+3,33% m/m).

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 122,6 mld stóp sześciennych (-2,5 bcfd względem piątkowej prognozy). W przyszłym tygodniu zapotrzebowanie ma wynieść 125,1 bcfd.

- Przepływ gazu do amerykańskich terminali eksportowych w lutym 2024 wynosi średnio 13,5 bcfd (-2,88% m/m).

Energia odnawialna

- Niemiecki rząd zgodził się na plany dotowania elektrowni gazowych, które mogą przejść na wodór. Oświadczenie to jest następstwem nacisków ze strony branży, niecierpliwie oczekującej szczegółów po tym, jak rząd obiecał tę strategię w zeszłym roku, gdy Niemcy liczą, że wodór pomoże krajowi odejść od gazu i węgla. Wsparcie państwa dla przedsiębiorstw na budowę i eksploatację przyszłych elektrowni gazowych przystosowanych do wodoru wyniesie około 16 miliardów euro, w tym dotacje kapitałowe i operacyjne. Ministerstwo stwierdziło, że plany przejścia na wodór powinny zostać opracowane do 2032 r., aby umożliwić całkowite przejście elektrowni na wodór w latach 2035–2040. Rząd będzie także dotować elektrownie zasilane wyłącznie wodorem o mocy do 500 megawatów na cele badań nad energią.

Uran

- Minister energetyki Ukrainy German Galuszczenko zapowiedział, że Ukraina spodziewa się rozpocząć prace budowlane nad czterema nowymi reaktorami jądrowymi latem lub jesienią tego roku, ponieważ kraj stara się zrekompensować utratę mocy energetycznych w wyniku wojny z Rosją. Nagrałem o tym shorta na YouTube w tym tygodniu.

Węgiel

- Import morski węgla energetycznego do Chin w styczniu 2024 wyniósł, wg szacunków Kpler, 27,9 mln ton (-11,99% m/m; +33,81% r/r).

- Amerykańska Energy Information Administration (EIA) prognozuje, że produkcja węgla w USA spadnie w 2024 roku do 469,6 mln ton (-19,26% r/r), a w 2025 roku wyniesie 455,6 mln ton (-2,98% r/r) – to będzie najniższy poziom od 1962 toku.

Złoto

- „Złoto powinno utrzymać się powyżej poziomu 2000 dolarów ze względu na niepewność geopolityczną na rynku, która może szybko wywołać popyt na bezpieczną przystań” – powiedział Jim Wyckoff, starszy analityk w Kitco Metals.

- „Jeśli w krótkiej perspektywie cena złota zdoła utrzymać się powyżej 2015 dolarów za uncję, cena może ponownie przetestować psychologiczny opór na poziomie 2060 dolarów, który utrzymuje się od początku stycznia tego roku” – powiedział Kelvin Wong, starszy analityk rynku dla regionu Azji i Pacyfiku w OANDA.

- Przedstawiciele Fed stwierdzili, że jeśli gospodarka USA będzie zachowywała się zgodnie z oczekiwaniami, może to otworzyć drzwi do obniżek stóp procentowych. Przestrzegli jednak, że walka z inflacją „jeszcze się nie zakończyła” i że Fed może nie spieszyć się z obniżkami stóp procentowych.

- Sprzedaż złota przez Perth Mint w styczniu 2024 spadła do najniższego poziomu od prawie czterech lat ze względu na niższy popyt na kluczowych rynkach. Sprzedaż złotych monet i sztabek spadła do 24 651 uncji (-62% r/r). „Popyt na fizyczne złoto na naszych kluczowych rynkach w dalszym ciągu spadał” – powiedział Neil Vance, dyrektor generalny ds. produktów menniczych w Perth Mint.

Srebro

- Sprzedaż srebra przez Perth Mint w styczniu 2024 osiągnęła najwyższy poziom od trzech miesięcy, w sumie 769 326 uncji (-38% r/r). Wprowadzenie na rynek australijskich monet kookaburra 2024 spowodowało wzrost sprzedaży srebrnych monet bulionowych w styczniu, powiedział Vance, dodając, że w ciągu dwóch tygodni od premiery sprzedano 250 000 sztuk o nominale 1 uncji.

Miedź

- Anglo American jest na wczesnym etapie poszukiwań miedzi i kobaltu w północno-zachodniej prowincji Zambii. „Wydaje się, że sektor wydobywczy Zambii jest na dobrej drodze do wznowienia działalności – i to jest dobre dla górnictwa w Zambii i Afryce. Cieszę się, że postępujemy na wczesnym etapie prac poszukiwawczych w północno-zachodniej prowincji Zambii, aby zidentyfikować potencjalne możliwości w zakresie miedzi i kobaltu” – powiedział dyrektor generalny Duncan Wanblad. Anglo American zamierza obciąć wydatki inwestycyjne o 1,8 miliarda dolarów do 2026 r., ponieważ boryka się ze spadkiem popytu na większość wydobywanych przez siebie metali i odpisem aktualizacyjnym na brytyjski projekt nawozowy.

- Produkcja w kopalniach należących do chilijskiego Codelco spadła do 1,325 mln ton w 2023 r., najniższego poziomu od ćwierć wieku. Szacuje się, że produkcja w kopalniach Codelco wzrośnie do 1,353 mln ton w 2024 r. Szef kopalni Chuquicamata powiedział, że firma spodziewa się, że do 2030 r. zakład osiągnie zdolność przerobową 140 000 ton dziennie w porównaniu z obecną zdolnością wynoszącą 80 000 ton. Stuletnia kopalnia – jedna z największych na świecie – ma kluczowe znaczenie dla planów produkcyjnych Codelco, ponieważ planuje ona modernizację swoich podstawowych projektów w celu nadrobienia pogarszającej się jakości rudy.

- „Chiny mogłyby wzmocnić środki polityczne mające na celu wsparcie wzrostu gospodarczego i zaufania przed marcowym posiedzeniem Ogólnochińskiego Zgromadzenia Przedstawicieli Ludowych. Znaczące cięcia w hutach w odpowiedzi na mniejszą podaż koncentratów mogą również poprawić nastroje w perspektywie krótkoterminowej. W najbliższej przyszłości pozostajemy taktycznie optymistyczni, spodziewając się stopniowego dalszego wsparcia ze strony polityki władz Chin” – stwierdzili analitycy Citi.

- Rząd Kanady dołoży wszelkich starań, aby wesprzeć First Quantum Mineral w walce ze skutkami zamknięcia swojej flagowej kopalni miedzi w Panamie. „First Quantum Mineral to naprawdę ważna kanadyjska firma. Spotkałem się z nimi, nadal się z nimi spotykam i naprawdę chcę wspierać kanadyjską firmę… najlepiej jak tylko możemy. Będę bronić kanadyjskich firm tam, gdzie działają, a First Quantum działa w Panamie od wielu lat” – powiedziała minister handlu Mary Ng. Kopalnia miedzi w Panamie odpowiadała za około 40% przychodów First Quantum, a jej zamknięcie doprowadziło do spadku wartości rynkowej firmy niemal o połowę. First Quantum bada obecnie możliwości „zarządzania swoim bilansem”, które obejmują sprzedaż mniejszych kopalń, przyciąganie inwestorów strategicznych do większych kopalni i ocenę sposobów pozyskiwania funduszy. Wszczęła także międzynarodowy arbitraż w sprawie kwestionowanego kontraktu Cobre Panama.

- Na stronie FXMAG pojawił się artykuł z moim komentarzem dla rynku miedzi w 2024 roku – dostępny jest pod tym linkiem.

Pozostałe metale przemysłowe

- Indonezja wyeksportowała w styczniu 0,4 tony rafinowanej cyny (-99,9% m/m; -99% r/r). „Na eksport prawdopodobnie wpłynęły opóźnienia w zatwierdzeniu rocznych planów pracy przedsiębiorstw wydobywczych, w tym górników cyny” – powiedział Jabin Sufianto, pełniący obowiązki przewodniczącego Indonezyjskiego Stowarzyszenia Eksporterów Cyny. Wszyscy górnicy w Indonezji, w tym wydobywający cynę, muszą zabezpieczyć plan produkcyjny, znany jako RKAB. Od tego roku rząd zmienił ważność RKAB na trzy lata z dotychczasowych rocznych, co miało na celu ograniczenie biurokracji. „RKAB nie zostały jeszcze wyemitowane, więc nikt nie ma odwagi rozpocząć produkcji” – powiedział Jabin.

- Chiński import rudy żelaza w styczniu wygląda szczególnie dobrze, a analitycy towarowi Kpler szacują, że wyniósł 112,57 mln ton kluczowego surowca stalowego. Byłoby to blisko rekordu, przekroczonego dopiero przez oficjalny szczyt danych celnych wynoszący 112,64 mln ton w lipcu 2020 r. LSEG szacuje styczniowy import rudy żelaza na 105,27 mln ton i nawet jeśli dolna z dwóch liczb analityków jest prawidłowa, i tak byłoby to przyspieszenie w stosunku do grudniowego importu wynoszącego 100,86 mln ton.

- Chińskie Stowarzyszenie Przemysłu Metali Nieżelaznych (CNIA) poinformowało, że wolumen produktów aluminiowych eksportowanych przez Chiny do Unii Europejskiej objętych graniczną stawką celną z tytułu emisji dwutlenku węgla w 2023 r. spadł o 30%. UE uruchomiła w październiku pierwszą fazę mechanizmu dostosowania granic pod względem emisji dwutlenku węgla (CBAM), próbując powstrzymać bardziej zanieczyszczające produkty zagraniczne przed utrudnianiem zielonej transformacji. Chociaż blok nie zacznie pobierać na granicy żadnych opłat za emisję CO2 do 2026 r., importerzy z UE muszą zgłaszać emisję gazów cieplarnianych powstających podczas produkcji docelowych importowanych produktów, w tym energochłonnej stali, cementu i aluminium. Chiny są największym na świecie producentem i eksporterem aluminium, metalu lekkiego powszechnie stosowanego w samochodach, opakowaniach i budownictwie. Produkty aluminiowe objęte celem CBAM z Chin do UE wyniosły w zeszłym roku 689 000 ton metrycznych (-30% r/r). Głównymi typami były konstrukcje aluminiowe, płyty, arkusze i taśmy aluminiowe. Ten eksport do UE stanowił 9% całkowitego chińskiego eksportu tych produktów.

- Państwowe przedsiębiorstwo wydobywcze Gécamines w Kongo i jego spółka zależna Entreprise Generale du Cobalt (EGC) podpisały umowę przyznającą EGC wyłączne prawa do wydobycia w pięciu obszarach wydobywczych. Utworzona na mocy dekretu rządowego w grudniu 2019 r. firmie EGC przyznano monopol na kobalt wytwarzany rzemieślniczo w tym środkowoafrykańskim kraju, będącym największym na świecie producentem metalu krytycznego kluczowego dla globalnej transformacji energetycznej. „Udostępnienie 5 obszarów wydobywczych od Gécamines do EGC będzie oznaczać początek standaryzacji tradycyjnego wydobycia kobaltu i strukturyzowania lokalnej przedsiębiorczości” – stwierdził w oświadczeniu Gino Buhendwa Ntale, przewodniczący EGC. Rzemieślnicy, którzy wydobywają kobalt przy użyciu podstawowych środków, są drugim co do wielkości źródłem kobaltu na świecie, po kopalniach przemysłowych w Kongu.

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube w poniedziałki i czwartki:

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.