Zapraszam na kolejny zestaw aktualności surowcowych.

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- raporty USDA

- kawa

- cukier

- kakao

- pszenica

- soja

- pozostałe rośliny oleiste

- wieprzowina, wołowina, drób i ryby

- ropa naftowa

- gaz ziemny

- energia odnawialna

- kamienie szlachetne

- złoto

- platyna i pallad

- miedź

- pozostałe metale przemysłowe

- program Surowcowe info

Ogólne informacje

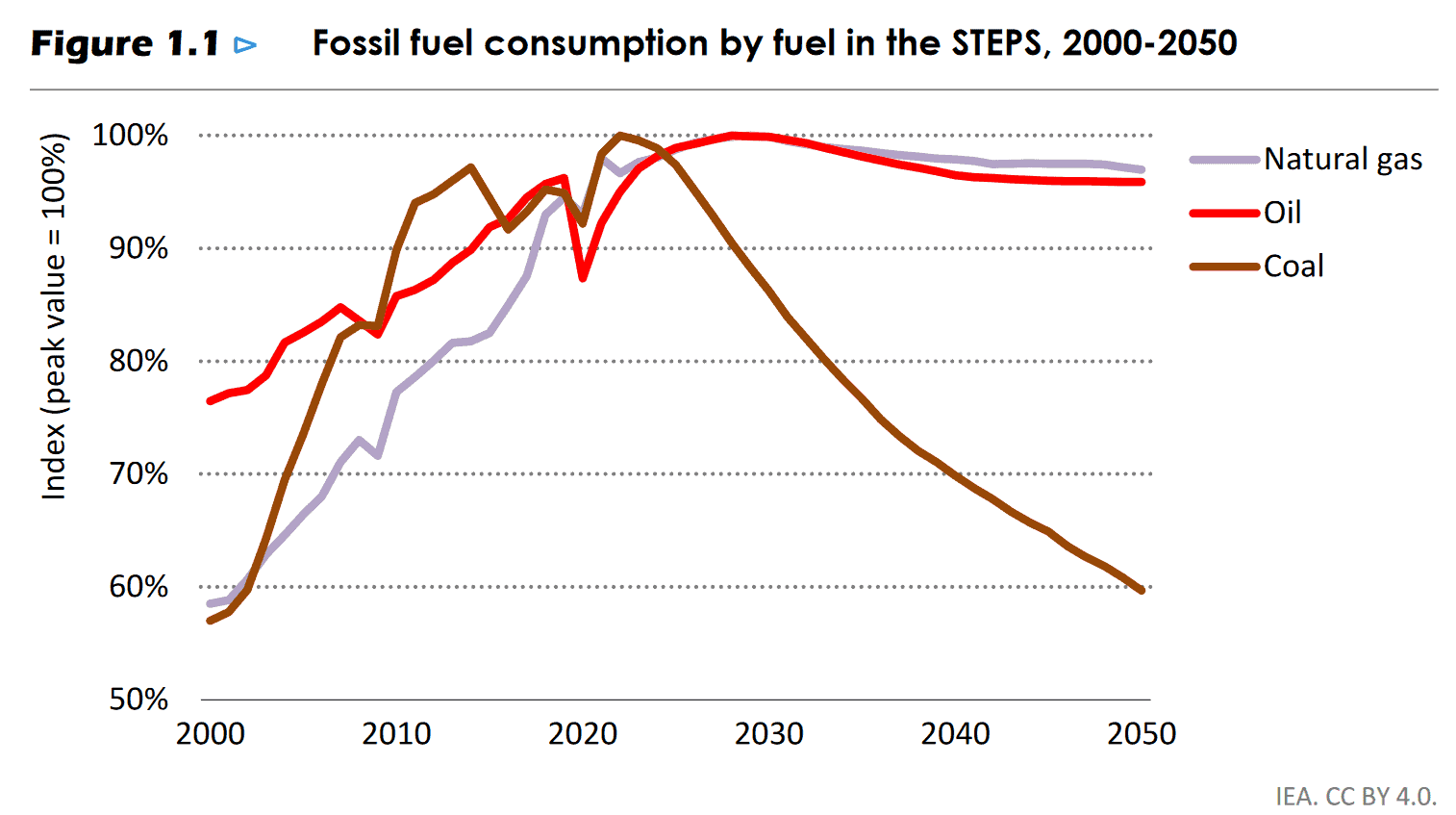

- Międzynarodowa Agencja Energetyczna (IEA) prognozuje, że światowe zapotrzebowanie na paliwa kopalne osiągnie szczyt do 2030 r. Raport IEA, która doradza krajom uprzemysłowionym, kontrastuje z poglądem grupy producentów ropy naftowej, Organizacji Krajów Eksportujących Ropę Naftową (OPEC), która przewiduje wzrost popytu na ropę długo po 2030 r. i wzywa do bilionowych inwestycji w sektorze naftowym. „Przejście na czystą energię odbywa się na całym świecie i nie da się go zatrzymać. Nie jest to kwestia «czy», to tylko kwestia «jak szybko» – a im szybciej, tym lepiej dla nas wszystkich. Rządy, przedsiębiorstwa i inwestorzy muszą wspierać przejście na czystą energię, a nie je utrudniać” – powiedział dyrektor wykonawczy IEA Fatih Birol. Wg raportu zużycie węgla gwałtownie spadnie po 2030 roku, natomiast konsumpcja gazu i ropy naftowej utrzyma się na stabilnym poziomie. Agencja stwierdziła także, że na obecnym etapie rozwoju popyt na paliwa kopalne pozostanie zdecydowanie zbyt wysoki, aby osiągnąć cel porozumienia paryskiego, jakim jest ograniczenie wzrostu średnich temperatur na świecie do 1,5 stopnia Celsjusza. IEA spodziewa się, że do 2030 r. na całym świecie będzie prawie 10 razy więcej samochodów elektrycznych na drogach i przytoczyła politykę wspierającą czystą energię na kluczowych rynkach jako wywierającą wpływ na przyszły popyt na paliwa kopalne. Na przykład IEA oczekuje obecnie, że w 2030 r. 50% nowych rejestracji samochodów w USA będzie pojazdami elektrycznymi, w porównaniu z 12%, jak przewidywano dwa lata temu, głównie w wyniku amerykańskiej ustawy o ograniczaniu inflacji. „Koniec ery wzrostu w sektorze paliw kopalnych nie oznacza końca inwestycji w paliwa kopalne, ale podważa uzasadnienie jakiegokolwiek zwiększania wydatków” – stwierdzono w raporcie. W raporcie OPEC z początku października stwierdzono, że wezwania do zaprzestania inwestycji w nowe projekty naftowe są „błędne” i „mogą prowadzić do chaosu energetycznego i gospodarczego”.

źródło: World Energy Outlook 2023 (October); The International Energy Agency

- Ukraina informuje, że utworzonym samodzielnie „korytarzem humanitarnym” przez Morze Czarne (po wycofaniu się Rosji z umowy czarnomorskiej w lipcu), wg ministra rolnictwa Mykoły Solskiego: „Udało nam się jednak wyeksportować prawie 700 000 ton zboża. W czasie funkcjonowania nowego korytarza do portów wpłynęło 38 statków, a opuściło je ponad 30, oczywiście nie wszystkie ze zbożem.” Solsky dodał, że Ukraina „musi eksportować około 6 milionów ton miesięcznie, aby zachować rolnictwo jako kluczowy sektor gospodarki. Taki wolumen przewozów można zapewnić jedynie poprzez przywrócenie pełnej sprawności krajowych portów głębinowych w obwodzie odeskim. Widzimy tendencję wzrostową liczby statków opuszczających nasze porty. Mamy nadzieję, że ta tendencja będzie się utrzymywać.” Oczekuje się, że w 2023 r. Ukraina zbierze 79 mln ton zbóż i nasion oleistych, a w sezonie 2023/24 wielkość eksportu wyniesie około 50 mln ton.

- Ukraina w czwartek, 26 października, zawiesiła użytkowanie nowego korytarza zbożowego na Morzu Czarnym ze względu na zagrożenie ze strony rosyjskich samolotów bojowych. „Chcielibyśmy poinformować Państwa o czasowym zawieszeniu ruchu statków do i z (portów). Obecny zakaz obowiązuje od 26 października, ale niewykluczone, że zostanie przedłużony” – podała firma konsultingowa Barva Invest. Firma konsultingowa stwierdziła, że faktyczne zawieszenie obowiązywało już od dwóch dni na polecenie wojska, które powołało się na zagrożenie ze strony wzmożonej aktywności rosyjskiego lotnictwa wojskowego na tym obszarze.

- Delegacja importerów towarów z Chin podpisała umowy na zakup towarów rolnych o wartości miliardów dolarów podczas ceremonii podpisania w Iowa w USA 23 października. Była to pierwsza taka ceremonia podpisania od lat. Transakcje zostały podpisane w formie „umów ramowych”, które zazwyczaj są niewiążącymi listami intencyjnymi dotyczącymi zakupu w późniejszym terminie, bez formalnych warunków sprzedaży.

- Archer-Daniels-Midland Co przekroczył prognozy zysku za Q3 2023, głównie dzięki dobrym marżom etanolu i substancji słodzących oraz silnemu eksportowi brazylijskich upraw. Jak wynika z danych LSEG, spółka odnotowała skorygowany zysk w wysokości 1,63 dolara na akcję (-12,37% r/r), analitycy oczekiwali $1,52/akcję. Największy pod względem przychodów dział ADM ds. usług rolniczych i nasion oleistych odnotował 21% spadek zysku operacyjnego, ponieważ gwałtowny wzrost eksportu upraw z Ameryki Południowej zmniejszył popyt na dostawy ze Stanów Zjednoczonych, gdzie odbywa się większość działalności firmy. Wysokie marże na etanolu, słodzikach i skrobiach napędzały segment rozwiązań węglowodanowych ADM, który odnotował 49% wzrost zysku operacyjnego. Segment Odżywiania ADM odnotował niższe wyniki w związku ze słabym popytem na zamienniki białka mięsnego i nieplanowanymi przestojami w dużym zakładzie przetwórstwa soi po wypadku we wrześniu.

- Dziś, 26 października, o godzinie 18:00 zapraszam, razem z InstaForex, na webinar poświęcony podstawom inwestowania w surowce. Link do bezpłatnej rejestracji.

Raporty USDA

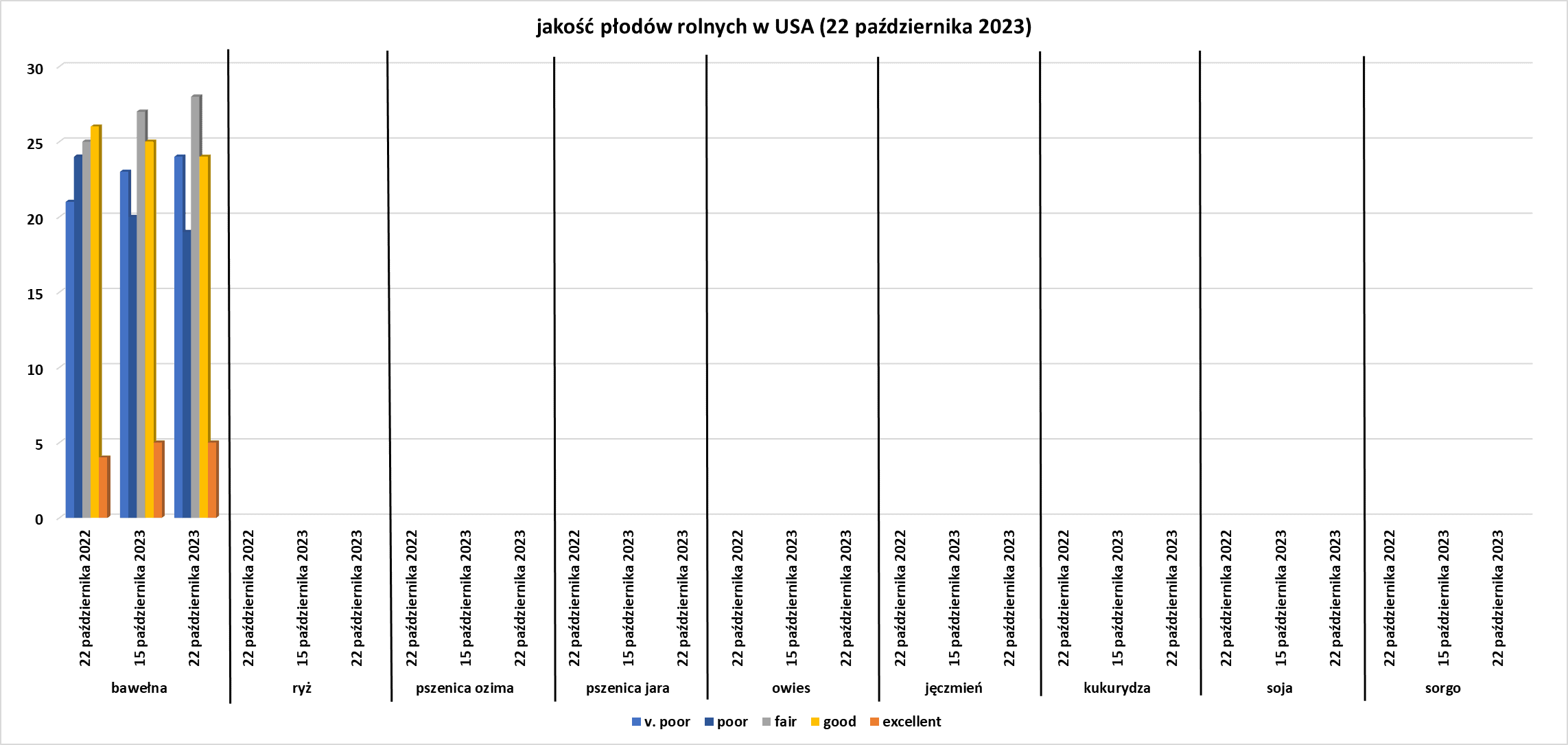

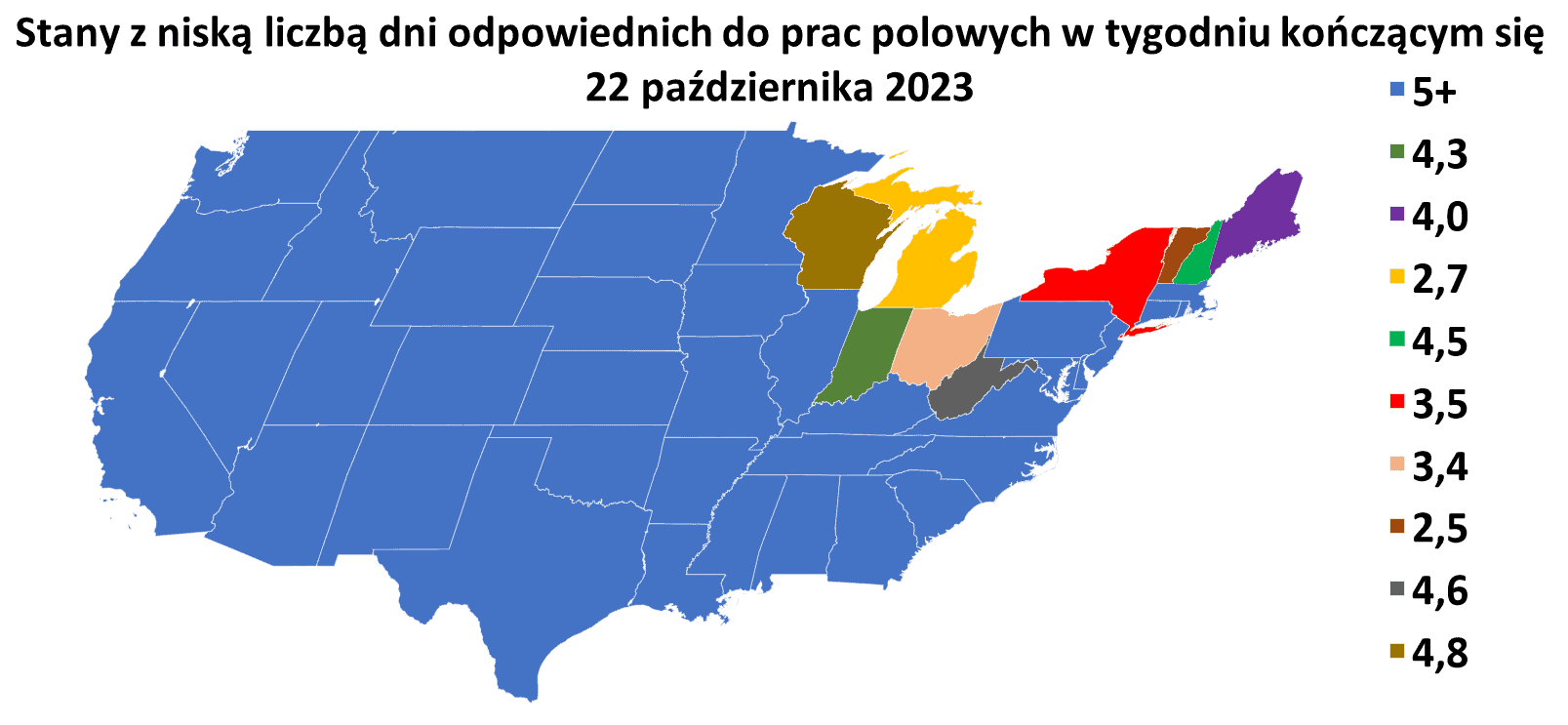

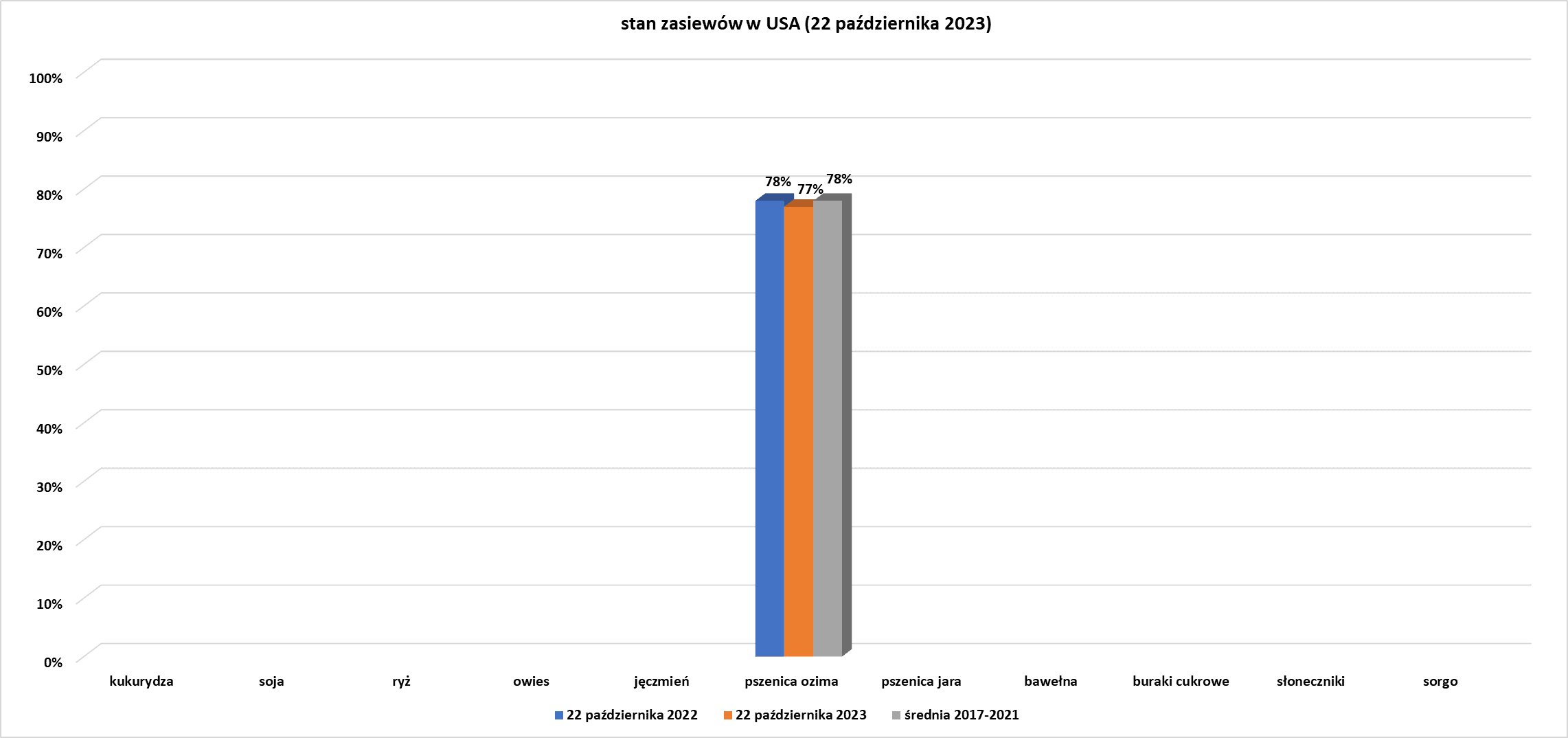

- Dane z raportu USDA Crop Progress z 23 października 2023:

źródło: opracowanie własne na podstawie danych USDA

źródło: opracowanie własne na podstawie danych USDA

źródło: opracowanie własne na podstawie danych USDA

Kawa

- Niedawny wzrost cen doprowadził do większej liczby ofert sprzedaży fizycznej kawy Arabica w Brazylii, głównie z możliwością wysyłki w najbliższych tygodniach.

Cukier

- Produkcja cukru w środkowo-południowej Brazylii w sezonie 2024/25 (kwiecień-marzec) powinna osiągnąć rekordową wartość 42,6 mln ton, przy czym zakłady przetwórcze zdecydowanie preferują produkcję słodzika zamiast etanolu. Przewidywany rekord, który przekroczy 40,3 mln ton szacowane na sezon 2023/24, będzie wiązać się z większym przydziałem trzciny cukrowej do produkcji słodzika, przy czym Datagro przewiduje również spadek rozdrabniania trzciny cukrowej w przyszłym sezonie. Kruszenie w sezonie 2024/25 szacuje się na 620 mln ton w porównaniu z rekordem 624,5 mln ton oczekiwanym na sezon 2023/24. Ponieważ ceny cukru są wyższe niż etanolu, Datagro szacuje wzrost udziału cukru w przetwórstwie w sezonie 2024/2025 do 51,8% w porównaniu z 48,6% w bieżącym sezonie. „Jeśli porównamy uwodniony etanol i VHP (cukier), względne ceny różnią się o 13,52 centa za funt (w przeliczeniu na cukier). Zachęta do produkcji większej ilości cukru w porównaniu z etanolem jest wyraźna” – powiedział dyrektor Datagro, Guilherme Nastari. Datagro twierdzi, że pomimo rosnącej produkcji Brazylii światowy rynek cukru pozostanie deficytowy, ponieważ produkcja cukru w innych krajach, takich jak Indie i Tajlandia, spada. Datagro oświadczyło, że spodziewa się zwiększenia zdolności produkcyjnej cukru w Brazylii o 2 miliony ton w związku z inwestycjami cukrowni w obliczu wysokich cen słodzika.

- Datagro prognozuje, że istnieje ryzyko, że bardziej wilgotna pogoda uniemożliwi przetwarzanie całej trzciny cukrowej dostępnej w Brazylii w bieżącym sezonie.Szacuje, że na polach pozostanie około 25–30 milionów ton trzciny cukrowej, które zostaną zebrane dopiero w przyszłym sezonie.

- Z badania przeprowadzonego przez S&P Global Commodity Insights wynika, że produkcja cukru w CS Brazil w pierwszej połowie października wyniosła 2,21 mln ton metrycznych, co oznacza wzrost o 19,9% w porównaniu z analogicznym okresem rok wcześniej.

- Rynek koncentruje się na zatłoczeniu portów w Brazylii, będącej największym producentem cukru, przy czym dane branżowe pokazują, że w pierwszych trzech tygodniach października wyeksportowano 2,1 miliona ton cukru, czyli o 1 milion ton mniej niż rok temu.

Kakao

- „Utrzymujące się deszcze w Afryce opóźniły zbiory w niektórych krajach o największej produkcji, w tym w Ghanie i Kamerunie, zwiększając jednocześnie ryzyko chorób i gnicia” – stwierdziło ING.

- Wybrzeże Kości Słoniowej ma trudności ze sprzedażą kontraktów na eksport kakao na sezon 2024/25, a międzynarodowe koncerny żądają niższych cen, które są podwyższone ze względu na ograniczenia podaży. Wybrzeże Kości Słoniowej jest największym na świecie producentem kakao, głównego składnika czekolady.Wraz z sąsiednią Ghaną produkuje około dwóch trzecich światowych dostaw. Kraj spodziewa się spadku o 25% w porównaniu z ubiegłym rokiem dostaw kakao w ramach bieżących upraw głównych trwających od października do marca ze względu na złe warunki pogodowe, powiedział Yves Brahima Kone, dyrektor generalny Rady ds. Kawy i Kakao (CCC). Źródła branżowe informowały wcześniej Reuters, że spodziewają się 20% spadku produkcji w sezonie 2023/24. CCC rozpoczęło sprzedaż kontraktów eksportowych na sezon 2024/25, ale sprzedaż jest powolna, a wiele firm nie chce płacić bieżącej stawki. Jedna z premii wykorzystywanych przez Wybrzeże Kości Słoniowej w celu poprawy dochodów rolników uprawiających kakao to tzw. różnica pochodzenia i jest płacona przez handel w celu uwzględnienia różnic w jakości ziaren pochodzących z różnych źródeł. Premia wynosi obecnie zero, ale firmy naciskają, aby była ujemna. „W zeszłym tygodniu rozpoczęliśmy sprzedaż kontraktów eksportowych na sezon 2024/25 po aktualnej cenie rynkowej, ale międzynarodowe koncerny zwróciły się do nas z żądaniem zmniejszenia różnicy w pochodzeniu, która od wielu miesięcy wynosi już zero. Chcemy powiedzieć producentom kakao i czekolady… że nie obniżymy różnicy. Poczyniliśmy dla nich zbyt wiele wysiłku i poświęceń” – powiedział Kone. Pięciu eksporterów, z którymi rozmawiała agencja Reuters, stwierdziło, że po obecnych cenach nie stać ich na zakup kontraktów na przyszły sezon. „Nikt nie może kupić kontraktów na sezon 2024/25 bez zmniejszenia różnicy pochodzenia. Ceny są o wiele za wysokie, a to stwarza dla nas zbyt duże ryzyko, jeśli sytuacja na rynku się odwróci i ceny spadną” – powiedział dyrektor jednej z międzynarodowych firm eksportowych, która poprosił o anonimowość. Dyrektor innej europejskiej firmy eksportowej powiedział, że będzie zmuszona kupić kontrakty na sezon 2024/25, ale będzie z tym czekać jak najdłużej, może do początków przyszłego roku.

Pszenica

- Rosyjska wicepremier Wiktoria Abramczenko powiedziała: „O ile wiem, do tej pory zebrano już 137 mln ton zbóż, około 90 mln ton pszenicy… To będzie drugi rekord: w zeszłym roku zebraliśmy 158 mln ton, w tym roku myślimy o 140 milionów ton”. Było to nieco więcej niż prognozował w zeszłym tygodniu prezydent Rosji Władimir Putin, który twierdził, że zbiory zbóż w tym roku wyniosą około 137-138 mln ton. Zarówno Putin, jak i Ministerstwo Rolnictwa szacowali wcześniej, że zbiory zbóż w Rosji będą wynosić 135 mln ton.

- W Argentynie ulewne deszcze nawiedziły w weekend regiony rolnicze dotknięte suszą, co może przynieść korzyści uprawom pszenicy przed zbiorami, a także pobudzić sadzenie kukurydzy. Nieliczne deszcze w ostatnich tygodniach spowodowały, że Giełda Rosario (BCR) zrewidowała spodziewane plony pszenicy w sezonie żniwnym 2023/2024 do 14,3 mln ton. „Pozwoli to na poprawę sytuacji pszenicy i zahamuje spadek plonów” – napisano w oświadczeniu. BCR prognozuje dodatkowe opady deszczu w poniedziałek i wtorek na przełomie października i listopada. Giełda Zboża w Buenos Aires (BdeC) uważa, że niedawne opady deszczu sygnalizują początek korzystnych lokalnych skutków zjawiska pogodowego znanego jako El Niño, które powinno „zacząć przerywać długą passę suszy” na gruntach rolnych w kraju. BdeC ostrzegło jednak, że oczekiwania dotyczące dodatkowej wilgoci spowodowanej El Niño muszą również uwzględniać czynniki równoważące, takie jak silne wiatry polarne.

- Opady deszczu w Argentynie, w połączeniu z oczekiwaniami, że zbiory w Australii mogą być większe, niż wcześniej sądzono dzięki ostatnim opadom, złagodziły obawy dotyczące strat pszenicy w dostawach z półkuli południowej przez suszę.

- Deszcze na niemal całym terytorium Ukrainy znacząco poprawiły warunki rozwoju upraw ozimych, które wcześniej ucierpiały z powodu powszechnej suszy. Susza stała się na Ukrainie powszechna, dlatego rolnicy sieją nawet na suchej glebie w nadziei, że zimowe opady i łagodna pogoda pozwolą ziarnu wykiełkować i przetrwać. „W drugim 10-dniowym okresie października warunki pogodowe uległy znacznej zmianie – na większości obszarów ustał okres bezdeszczowej pogody i suszy. Zapasy wilgoci zostały znacznie uzupełnione, a wraz ze wzrostem temperatur powstały korzystne warunki do wschodzenia i wegetacji roślin ozimych” – podał APK-Inform. Ministerstwo rolnictwa Ukrainy poinformowało we wtorek, że do 24 października rolnicy zasiali około 5 milionów hektarów roślin ozimych, w tym 3,46 mln hektarów pszenicy ozimej, co stanowi 79,4% przewidywanej powierzchni. Ukraina, wśród głównych światowych producentów i eksporterów zbóż, jest tradycyjnym producentem pszenicy ozimej.

- Trwają zasiewy pszenicy ozimej w USA (USDA):

źródło: opracowanie własne na podstawie danych USDA

Soja

- Prognozowane na ten tydzień deszcze w Brazylii, które mogą przyspieszyć zasiewy soi po upalnym i suchym okresie.

- Dotychczasowy import soi do Unii Europejskiej w sezonie 2023/24, który rozpoczął się w lipcu, do 22 października osiągnął 3,35 mln ton (-3% s/s). Import śruty sojowej wyniósł 4,83 mln ton (-2% s/s).

Pozostałe rośliny oleiste

- Import rzepaku do Unii Europejskiej w sezonie 2023/24, który rozpoczął się w lipcu, do 22 października osiągnął 1,34 mln ton (-39% s/s).

- Import oleju palmowego do Unii Europejskiej w sezonie 2023/24, który rozpoczął się w lipcu, do 22 października osiągnął 1,09 mln ton (-5% s/s).

Wieprzowina, wołowina, drób i ryby

- Korea Południowa planuje rozpocząć ogólnokrajową kampanię szczepień w celu powstrzymania epidemii choroby guzowatej skóry guzowatej u bydła. Władze prowadzą rozmowy z firmami krajowymi i zagranicznymi w celu zabezpieczenia 4 milionów dawek szczepionki do końca tego miesiąca, czyli ilości wystarczającej do zaszczepienia wszystkich krów w kraju. Wysoce zakaźna choroba wirusowa, która powoduje powstawanie pęcherzy i zmniejsza produkcję mleka, jest przenoszona przez owady wysysające krew, takie jak komary, kleszcze i muchy.Nie stwarza zagrożenia dla ludzi. 25 października rano w Korei Południowej potwierdzono łącznie 29 przypadków, po tym jak w zeszłym tygodniu kraj zgłosił pierwszy wybuch choroby na farmie bydła. Ministerstwo podało, że władze dokonały uboju wszystkich krów w dotkniętych obiektach i nałożyły tymczasowy zakaz transportu na pobliskie gospodarstwa, jednocześnie szczepiąc tam bydło przy użyciu 540 000 dawek, które posiadały w zapasach. Rząd planuje zakończyć szczepienia całego bydła w kraju na początku przyszłego miesiąca. „Jeśli ogólnokrajowe szczepienie szczepionką zakończy się zgodnie z planem, oczekuje się, że ognisko choroby guzowatej skóry guzowatej ustabilizuje się w listopadzie, biorąc pod uwagę trzytygodniowy okres potrzebny do wytworzenia przeciwciał potrzebnych do szczepienia” – stwierdziło ministerstwo w oświadczeniu.

Ropa naftowa

- Dane opublikowane w tym tygodniu ze strefy euro i Wielkiej Brytanii wskazują, że aktywność gospodarcza w strefie euro niespodziewanie się pogorszyła, sugerując, że Unia Europejska może popaść w recesję. Niemieckie odczyty sugerują, że recesja w kraju jest już w zaawansowanym stadium, natomiast brytyjskie przedsiębiorstwa odnotowały w tym miesiącu kolejny spadek aktywności, podkreślając ryzyko recesji przed decyzją Banku Anglii w sprawie stóp procentowych w przyszłym tygodniu. Analityk Julius Baer, Norbert Ruecker, powiedział, że „premia za ryzyko nieodłącznie związana z cenami ropy powinna zniknąć w ciągu tygodni… widzimy, że ceny będą spadać w przyszłym roku”.

- John Evans z brokera naftowego PVM zauważył, że dane „są w pewnym stopniu sprzeczne z koncepcją, że ropa naftowa będzie wolna od wahań sezonowego popytu prognozowanego na tę zimę na półkuli północnej”.

- TotalEnergies poinformował, że skorygowany dochód netto francuskiego koncernu energetycznego wyniósł 6,5 miliarda dolarów (-35% r/r), choć przekroczył prognozy analityków mówiące o $6,4 mld. Skorygowany zysk netto za drugi kwartał wyniósł 5 miliardów dolarów. Spółka potwierdza planowany wykup akcji o wartości 9 miliardów dolarów na cały rok. Zyski wzrosły dzięki zwiększeniu mocy wytwórczych i integracji odnawialnych źródeł energii przez spółkę, a także utrzymującym się wysokim cenom ropy naftowej, pomimo spadku cen ropy z najwyższego poziomu od ponad dziesięciu lat w zeszłym roku po inwazji Rosji na Ukrainę. Firma podała również, że skorygowany dochód operacyjny i przepływy pieniężne jej działalności w zakresie energii elektrycznej w trzecim kwartale po raz pierwszy przekroczyły 500 milionów dolarów dzięki zwiększonej produkcji energii odnawialnej. Produkcja energii netto wyniosła ogółem 8,9 terawatogodzin (+4% r/r).

- Chiny określiły minimalną wielkość nowych rafinerii ropy naftowej i wprowadzą zakaz dla małych przetwórców ropy podających się za producentów chemikaliów lub bitumu w ramach planu ograniczenia całkowitej mocy produkcyjnej do 1 miliarda ton metrycznych do 2025 r. Chiny, największy na świecie importer ropy naftowej, po raz pierwszy ujawniły limit 1 miliarda ton, czyli 20 milionów baryłek dziennie (bpd), dwa lata temu, starając się usprawnić swój rozległy przemysł rafineryjny i ograniczyć emisję dwutlenku węgla. Moce produkcyjne wzrosły w zeszłym roku do 920 milionów ton rocznie, czyli 18,4 miliona baryłek dziennie, po raz pierwszy wyprzedzając Stany Zjednoczone i umożliwiając eksport dużych ilości oleju napędowego i innych produktów rafinowanych. Ta polityka prawdopodobnie spowoduje, że Pekin zaostrzy akceptację nowych rafinerii i będzie sprzyjał rozbudowie i modernizacji istniejących zakładów prowadzonych przez głównych graczy, takich jak rafinerie państwowe, a także tych zintegrowanych z produkcją petrochemiczną. Narodowa Komisja Rozwoju i Reform (NDRC) stwierdziła, że ograniczy nowe moce rafineryjne, będzie promować modernizację i optymalizację oraz przyspieszy zamykanie mniej konkurencyjnych rafinerii. Jak podano w oświadczeniu, rafinerie o rocznej zdolności produkcyjnej na poziomie co najmniej 10 milionów ton metrycznych będą do 2025 roku stanowić 55% obiektów, a wszelkie nowe rafinerie będą musiały posiadać co najmniej tę zdolność. NDRC stwierdziła, że będzie kontynuować trwające od dziesięcioleci wysiłki mające na celu zamykanie zakładów mniejszych niż 40 000 baryłek dziennie, czyli prawdziwych rafinerii „czajniczków”. Małe niezależne rafinerie, w tym niektóre zakłady produkujące asfalt, w ostatnich latach czerpały zyski z przerobu przecenionej ropy z Wenezueli, Iranu, a ostatnio także z Rosji.

- Hiszpański Repsol poinformował, że potencjalne przedłużenie przez Hiszpanię podatku od nieoczekiwanych zysków na duże przedsiębiorstwa energetyczne, które zostało uwzględnione w umowie koalicyjnej między partiami centrolewicowymi dążącymi do utworzenia rządu, może utrudnić jej projekty w kraju. „Możliwość utrzymania podatku na przedsiębiorstwa energetyczne, który miał mieć charakter tymczasowy i nadzwyczajny, karze przedsiębiorstwa takie jak Repsol, które inwestują w aktywa przemysłowe, generują miejsca pracy i gwarantują niezależność energetyczną kraju” – stwierdził Repsol w oświadczeniu. Firma stwierdziła, że rozszerzenie opłaty faworyzowałoby importerów, „którzy nie tworzą miejsc pracy ani odpowiedniej działalności gospodarczej”, co skutkuje „brakiem stabilności w hiszpańskich ramach regulacyjnych i fiskalnych” potencjalnie zagrażającym przyszłym projektom przemysłowym Repsol w tym kraju. W grudniu ubiegłego roku hiszpański rząd nałożył dwuletni podatek w wysokości 1,2% na przedsiębiorstwa energetyczne o obrotach co najmniej 1 miliard euro. Socjaliści i Sumar, którzy obecnie stoją na czele tymczasowego rządu Hiszpanii, zgodzili się, że wszystkie spółki będą opodatkowane efektywną stawką 15% od zysków księgowych, powiedziała w przemówieniu przywódczyni Sumar Yolanda Diaz, szacując dodatkowe roczne przychody na 10 miliardów euro. Choć skorygowany zysk netto spadł w trzecim kwartale ze względu na niższe ceny ropy i gazu, Repsol poinformował, że podniesie dywidendę wypłacaną w styczniu do 0,40 euro na akcję, czyli o 14% więcej niż w roku ubiegłym.

- Brazylijska państwowa firma naftowa Petrobras wykorzysta 175 000 kredytów węglowych zakupionych w zeszłym miesiącu, aby zapewnić neutralność pod względem emisji dwutlenku węgla rocznych dostaw swojej benzyny premium. We wrześniu Petrobras dokonał pierwszego w historii zakupu kredytów węglowych w ramach szerzej zakrojonych działań na rzecz bardziej zrównoważonego rozwoju. Podała wówczas, że kupiła 175 000 kredytów węglowych od Projeto Envira Amazonia w lasach deszczowych Amazonii, dodając, że planuje wydać co najmniej 120 milionów dolarów na kredyty węglowe do 2027 r. Cena, jaką zapłacił Petrobras, nie została podana do wiadomości publicznej. Paliwo premium (Podium) stanowi około 1% sprzedaży klientom na stacjach benzynowych zaopatrywanych przez firmę Vibra, głównego dystrybutora Petrobras, który ma wyłączne prawa do sprzedaży Podium. Kredyty węglowe to zbywalne pozwolenia, które pozwalają właścicielowi na emisję określonych ilości gazów cieplarnianych.Każdy kredyt pozwala na emisję jednej tony dwutlenku węgla lub jego odpowiednika w innych gazach cieplarnianych. Certyfikacja kredytów odbywa się zgodnie ze standardem Verified Carbon Standard (VCS) firmy Verra, największym podmiotem certyfikującym dobrowolny rynek emisji dwutlenku węgla na świecie.

- Indyjska spółka Oil and Natural Gas Corp ma nadzieję odzyskać ponad 500 mln dolarów z dywidend oczekujących od 2014 r. za swoje udziały w wenezuelskich projektach po złagodzeniu amerykańskich sankcji nałożonych na ten kraj. Administracja Bidena złagodziła w środę sankcje nałożone na sektor naftowy Wenezueli po tym, jak rząd i partie opozycyjne osiągnęły porozumienie w sprawie wyborów w 2024 r., co stanowi najszersze wycofywanie ograniczeń nałożonych za czasów Trumpa. ONGC, poprzez swoją zagraniczną inwestycję ONGC Videsh, posiada 40% udziałów w złożu San Cristobal w pasie ciężkiej ropy Orinoko we wschodniej Wenezueli i 11% w obszarze Carabobo-1. Źródło podało, że ONGC chciałoby sprzedać swoją część ropy ze złóż w Wenezueli temu, kto zaoferuje najlepszą cenę. Dodanie zniesienia sankcji rozpaliło nadzieje na odzyskanie zaległej dywidendy.

- Hurtowe ceny benzyny w Rosji spadły we wtorek, natomiast ceny oleju napędowego pozostały stabilne, przy czym oba pozostały znacznie poniżej poziomów obserwowanych 21 września, kiedy Rosja wprowadziła zakaz eksportu paliw, aby zaradzić wysokim cenom i niedoborom. Handlowcy twierdzą, że popyt na paliwo został ograniczony, co spowodowało spadek cen benzyny. „Nikt już nie potrzebuje benzyny, listopad (miesiąc dostawy) jest dla niej zawsze fatalny. Poczekali, aż dzisiaj ceny spadną, i dopiero wtedy zaczęto ją kupować” – powiedział handlarz. Rosja, największy na świecie eksporter oleju napędowego drogą morską, tuż przed Stanami Zjednoczonymi, wyeksportowała w ubiegłym roku 4,8 mln ton benzyny i prawie 35 mln ton oleju napędowego.

- Zapasy ropy naftowej w USA w tygodniu do 20 października wzrosły o +1,4 mln baryłek, do 421,1 mln baryłek, prognozowano wzrost o +0,24 mln baryłek.

- Amerykańskie zapasy benzyny wzrosły w ciągu tygodnia o +0,16 mln baryłek do 223,5 mln baryłek. Prognozowano spadek o -0,9 mln baryłek.

- Zapasy destylatów, które obejmują olej napędowy i olej opałowy, spadły w ciągu tygodnia o -1,7 mln baryłek do 112,1 mln baryłek. Prognozowano spadek o -1,2 mln baryłek.

- Wskaźniki wykorzystania rafinerii w USA w tygodniu do 20 października wyniósł 85,6% (-0,5 pp t/t).

Gaz ziemny

- Francuskie przedsiębiorstwo energetyczne TotalEnergies spodziewa się podjąć ostateczną decyzję inwestycyjną (FID) w sprawie planowanego nowego terminalu importowego skroplonego gazu ziemnego (LNG) w porcie Matola w Mozambiku do września 2024 roku. Terminal Matola może stać się pierwszym głównym dostawcą LNG do Republiki Południowej Afryki w czasie, gdy rząd chce znacznie rozszerzyć swój krajowy rynek gazu, ale stoi w obliczu załamania dostaw gazu, ponieważ lądowe pola gazowe obsługiwane w Mozambiku przez firmę Sasol zaczną wysychać w ciągu kilku lat. „Matola LNG ma na celu dostarczanie energii przede wszystkim do Republiki Południowej Afryki, która boryka się z poważnymi problemami energetycznymi w związku z powtarzającymi się spadkami obciążenia (przerwami w dostawie prądu) i której obecna energia wytwarzana jest w elektrowniach węglowych” – powiedział rzecznik TotalEnergies. Terminal LNG Matola stanowi część większego projektu łączącego go z elektrownią gazową pracującą w cyklu kombinowanym o mocy do 2000 megawatów i jest postrzegany jako istotny czynnik umożliwiający zwiększenie eksportu energii w regionie Afryki Południowej.

- Tajlandia przeskoczyła z jedenastego na ósme miejsce w światowym rankingu importu skroplonego gazu ziemnego (LNG) po tym, jak zakupy do października wzrosły do 22,9 mln metrów sześciennych (+25% r/r). W całym 2022 roku Tajlandia zaimportowała rekordowe 19,8 mln m3 Duży apetyt Tajlandii na LNG kontrastuje ze znacznymi spadkami zakupów LNG przez innych głównych importerów LNG w tym roku, co cieszy kluczowych eksporterów LNG, takich jak Katar, Australia i Malezja. Głównym czynnikiem wpływającym na import LNG do Tajlandii – który wzrósł o 127% od 2019 r. – jest system wytwarzania energii elektrycznej oparty na gazie. Według danych think tanku Ember, gaz ziemny odpowiadał za około 67% całkowitej produkcji energii elektrycznej w Tajlandii w tym roku. Dla porównania udział gazu wynosi około 30% w całej Azji Południowo-Wschodniej i około 10% w całej Azji. Jak wynika z danych Ember, zmniejszenie wydobycia węgla pomogło zmniejszyć emisję gazów cieplarnianych ze spalania węgla w Tajlandii o prawie 2,5 miliona ton w ciągu pierwszych ośmiu miesięcy 2023 r. w porównaniu z tym samym okresem 2022 r. Jednak niższa emisja węgla została z nawiązką zrównoważona przez wzrost emisji z elektrowni gazowych o prawie 5 milionów ton w tym samym okresie. W rezultacie całkowite emisje z sektora energetycznego Tajlandii osiągnęły w tym roku nowy rekord, pomimo ograniczenia produkcji węgla, co budzi niepokój badaczy klimatu, mających nadzieję na podjęcie ogólnoregionalnych wysiłków na rzecz odwrócenia trendów w zakresie emisji.

- Fińska policja poinformowała, że wydobyła dużą kotwicę z dna morskiego w pobliżu miejsca, w którym na początku miesiąca pękł gazociąg na Morzu Bałtyckim, i bada, czy należała ona do chińskiego kontenerowca. Policja już wcześniej twierdziła, że uszkodzenie podmorskiego gazociągu Balticconnector i dwóch bałtyckich kabli telekomunikacyjnych było spowodowane zewnętrzną siłą mechaniczną i badała, czy był to celowy sabotaż, czy też skutek wypadku. Fińskie Krajowe Biuro Śledcze (NBI) poinformowało, że ustaliło, że na chińskim statku NewNew Polar Bear w rzeczywistości brakowało jednej z przednich kotwic, i bezskutecznie próbowało skontaktować się ze statkiem, aby zapytać, czy to ta wyłowiona w Zatoce Fińskiej.

- Produkcja gazu w USA (z wyłączeniem Alaski) w październiku 2023 wynosi średnio rekordowe 103,9 mld stóp sześciennych dziennie gazu ziemnego (+1,27% m/m).

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 97,2 mld stóp sześciennych (+0,3 bcfd więcej niż piątkowa prognoza). W przyszłym tygodniu zapotrzebowanie ma wynieść 107,1 bcfd.

- Przepływ gazu do amerykańskich terminali eksportowych w październiku 2023 wynoszą średnio 13,6 bcfd (+7,93% m/m).

- Eksport gazu ziemnego z USA do Meksyku gazociągami wynosi średnio w październiku 7,0 bcfd (-2,78% m/m).

Energia odnawialna

- Australijski producent Syrah Resources oświadczył, że spodziewa się, że nabywcy spoza Chin zwiększą zakupy grafitu naturalnego, zanim 1 grudnia wejdą w życie bardziej rygorystyczne kontrole eksportu materiału akumulatorowego. Chiny, największy na świecie producent i eksporter grafitu, od 1 grudnia będą wymagały zezwoleń na eksport niektórych produktów grafitowych, w tym grafitu sferycznego wykorzystywanego przez producentów pojazdów elektrycznych. Syrah, która ma umowę na dostawy z Tesla, wydobywa grafit w swoich zakładach Balama w Mozambiku i buduje fabrykę w Luizjanie, w której będzie produkować aktywny materiał anodowy (AAM) do akumulatorów.W maju wstrzymał wydobycie w Balama po tym, jak nadpodaż uderzyła w ceny. Ograniczenie chińskiego eksportu może oznaczać, że producenci samochodów i dostawcy materiałów do akumulatorów będą musieli przyspieszyć poszukiwania alternatywnych źródeł tego minerału. Syrah stwierdziła, że na podstawie informacji zwrotnych od klientów i analityków nabywcy chcą gromadzić zapasy grafitu, aby zmniejszyć ryzyko krótkoterminowych zakłóceń w dostawach przed wprowadzeniem zakazu oraz przed zimą w Chinach, kiedy Chiny produkują mniej naturalnego grafitu.

Kamienie szlachetne

- Wydobycie surowca diamentowego przez Anglo American w Q3 2023 spadło do 7,4 miliona karatów (-23% r/r). Popyt na diamenty spadł w tym roku w Chinach będących głównymi konsumentami, gdzie spowolnienie gospodarcze ograniczyło apetyt na przedmioty luksusowe.

- Oczekuje się, że kraje G7 ogłoszą zakaz importu rosyjskich diamentów jeszcze w październiku, a tuż po nim zostanie przedstawiona propozycja 12. pakietu sankcji Unii Europejskiej nałożonego na Rosję. „Potrzebujemy teraz ostatecznego błogosławieństwa G7, zanim będziemy mogli przetłumaczyć te elementy na teksty prawne na szczeblu europejskim” – powiedział unijny dyplomata. Drugie źródło podało, że oświadczenie miało zostać dostarczone w ciągu tygodnia. Oczekuje się, że 12. pakiet sankcji UE skupi się na rosyjskich diamentach. W zeszłym tygodniu grupa G7 odbyła spotkanie techniczne w celu omówienia kilku propozycji przedstawionych przez Indie, grupy branżowe i Belgię. „Kanada i członkowie G7 współpracują z przedstawicielami przemysłu i rządu w sprawie propozycji mających na celu rozwiązanie kwestii związanych z identyfikowalnością i egzekwowaniem prawa” – powiedział w tym tygodniu rzecznik Kanady do spraw globalnych.

Złoto

- „Silniejszy dolar i wzrost rentowności miały we wtorek negatywny wpływ na złoto, ale ryzyko geopolityczne spowoduje spadek cen do najniższego poziomu. W perspektywie krótkoterminowej nadal przewidywane jest 2000 dolarów, a nawet nowy rekordowy poziom, jeśli nastąpi eskalacja kryzysu na Bliskim Wschodzie” – powiedział Jim Wyckoff, starszy analityk w Kitco Metals.

- Niezdolność złota do wzrostów jest sygnałem, że „popyt na bezpieczną przystań zaczął słabnąć, w miarę jak rynki uczą się żyć z napięciami na Bliskim Wschodzie” – stwierdził w notatce Marios Hadjikyriacos, starszy analityk inwestycyjny w brokerze XM.

- „Fed wyraźnie postrzega wyższe stopy procentowe jako sposób na powstrzymanie inflacji” – powiedział Nikos Kavalis, dyrektor zarządzający Metals Focus.

- Konsumpcja złota w Chinach w pierwszych trzech kwartałach 2023 r. wzrosła o +7,32% r/r. Zużycie metali szlachetnych u największego konsumenta na świecie wyniosło w okresie styczeń-wrzesień 835,07 ton, z czego ponad 66%, czyli 552,04 ton, przypadło na złotą biżuterię, co oznacza wzrost o +5,72% rok do roku. Wzrosło zainteresowanie inwestycjami w bezpieczne aktywa, przy czym zakup sztabek i monet złota wzrósł o prawie 16% do 222,37 ton, czyli 27% całości, w pierwszych dziewięciu miesiącach roku.

- Ludowy Bank Chin kontynuował skup złota we wrześniu jedenasty miesiąc z rzędu, zwiększając swoje rezerwy do 2191,55 ton na koniec trzeciego kwartału.

- Produkcja złota w Chinach z wykorzystaniem krajowych surowców w pierwszych trzech kwartałach 2023 r. wzrosła do 271 248 ton (+0,47% r/r), przy wydobyciu wydobywczym na poziomie 214 866 ton i wydobyciu złota jako produktu ubocznego metali nieżelaznych na poziomie 56 382 ton.

- „Jesteśmy na końcowym etapie uruchamiania Mansourah-Massarah, największej kopalni złota w królestwie, która prawie podwoi naszą produkcję złota” – powiedział dyrektor naczelny saudyjskiej firmy Ma’aden, Robert Wilt. Oczekuje się, że Mansourah-Massarah będzie dostarczać 250 000 uncji złota rocznie.

Platyna i pallad

- Planowana restrukturyzacja Sibanye Stillwater, która może obejmować zamknięcie czterech przynoszących straty szybów z grupy platynowców (PGM) w Republice Południowej Afryki, może potencjalnie skutkować likwidacją 4095 miejsc pracy. Wysokie koszty operacyjne i spadające ceny PGM znacząco wpłynęły na rentowność branży PGM, stwierdził w oświadczeniu Sibanye, największy pracodawca w sektorze wydobywczym w Republice Południowej Afryki. Dotknięci pracownicy to 3500 pracowników stałych i 595 podwykonawców kontraktowych. „Niektóre szyby eksploatacyjne przynoszą obecnie straty i stanowią zagrożenie dla trwałości pozostałych operacji” – stwierdził Sibanye. Firma, która prowadzi również działalność w zakresie wydobycia złota w Republice Południowej Afryki, a także aktywa PGM w Zimbabwe i Stanach Zjednoczonych, oświadczyła, że rozpoczęła konsultacje z przedstawicielami zainteresowanych pracowników zgodnie z południowoafrykańskim prawem pracy. Sibanye powiedział, że dwa szyby są już na wyczerpaniu, z których jeden zaprzestał produkcji pod koniec 2022 r., a drugi dobiega końca ze względu na wyczerpywanie się dostępnych zasobów rudy. Pozostałe dwa zostałyby zrestrukturyzowane w celu osiągnięcia rentowności. W zeszłym miesiącu dyrektor generalny Sibanye Stillwater Neal Froneman powiedział agencji Reuters, że zwolnienia w sektorze wydobycia platyny są nieuniknione ze względu na spadek cen metali szlachetnych.

Miedź

- Najnowsze środki wsparcia Chin, ogłoszone we wtorek, zapewniły „poprawę perspektyw popytu na metale, jednak spowolnienie wzrostu gospodarczego w Chinach, obawy przed wyższymi przez dłuższy czas stopami procentowymi oraz słaba produkcja światowa pozostają głównymi zagrożeniami dla przyszłej gospodarki metalami nieszlachetnymi. Podwyższone stopy procentowe utrudniają konsumpcję metali przemysłowych. Jeśli stopy w USA utrzymają się na wyższym poziomie przez dłuższy czas, doprowadzi to do umocnienia dolara amerykańskiego i pogorszenia nastrojów inwestorów, co z kolei przełoży się na niższe ceny metali” – stwierdziła analityk ING Ewa Manthey. Chiny zatwierdziły emisję obligacji skarbowych o wartości 1 biliona juanów (136,65 miliarda dolarów) w celu pomocy w odbudowie obszarów dotkniętych powodziami i poprawie infrastruktury miejskiej.

- Przedłużenie koncesji kopalni Cobre Panama prowadzoną przez kanadyjską spółkę First Quantum wywołało zamieszki, w czasie których doszło do zatrzymania dotychczas 48 demonstrantów, zarzucając im obrażenia ciała, uszkodzenie mienia i inne przestępstwa. Niektórzy mieszkańcy i organizacje społeczne sprzeciwiły się umowie, głównie ze względu na obawy dotyczące wpływu kopalni na środowisko. Demonstrując swój gniew w związku z umową, która pozwoli kopalni na dalsze funkcjonowanie przez co najmniej kilka dziesięcioleci, ekolodzy, nauczyciele, rdzenni mieszkańcy i pracownicy budowlani wyszli na ulice stolicy, zamykając kluczowe autostrady.Do protestów doszło także w mieście Colon i zachodniej prowincji Chiriqui. Choć niepokoje wokół kopalni trwały już od około miesiąca, w zeszłym tygodniu protesty nasiliły się. Odcinek autostrady panamerykańskiej, który biegnie przez cały kraj i ma kluczowe znaczenie dla handlu w Ameryce Środkowej, był sporadycznie blokowany od poniedziałku. Policja odnotowała, że w poniedziałkowy wieczór w Panamie dwóch funkcjonariuszy zostało rannych postrzałami, a trzech innych zostało pobitych podczas blokady ulicznej w Chiriqui. Prezydent Laurentino Cortizo bronił nowej umowy z First Quantum jako korzystnej dla kondycji gospodarczej kraju, argumentując, że umowa zabezpieczy miejsca pracy i fundusze zabezpieczenia społecznego. Cobre Panama wyprodukowała w 2022 roku 350 tysięcy ton miedzi.

- Jak wynika z raportu państwowej chilijskiej Komisji Miedzi (Cochilco), koszty wydobycia miedzi na dużą skalę w Chile stale rosną ze względu na niższą produkcję i rosnące koszty usług. W raporcie obejmującym pierwszą połowę roku podano, że koszt bezpośredni sięgnął 198,8 centów za funt, co oznacza wzrost o 39,6 centów rok do roku (+24,87% r/r). „Niższa produkcja oraz wzrost kosztów usług obcych, wynagrodzeń i cen materiałów, energii elektrycznej oraz opłat TC-RC (obróbki i rafinacji) wyjaśniają wzrost kosztów w pierwszym półroczu” – napisano w raporcie. W raporcie wzięto pod uwagę 22 zakłady wydobywcze, które reprezentują 93,5% produkcji. W przypadku 19 z nich koszty wzrosły. Najmniejszy producent w próbie wyprodukował 102 800 ton metrycznych miedzi. W raporcie wskazano kilka czynników, które przeciwdziałały wzrostowi kosztów, m.in. wyższe kredyty na sprzedaż molibdenu i złota, spadek kosztów kwasu siarkowego, frachtu i oleju napędowego. W Chile znajduje się państwowa spółka Codelco, największy na świecie producent miedzi, a także inni giganci wydobywczy, tacy jak BHP, Glencore, Anglo American i Antofagasta.

- Globalna spółka wydobywcza Anglo American obniżyła swoje prognozy dotyczące produkcji miedzi na 2023 r. w związku z ograniczeniami w swoich chilijskich zakładach. Anglo spodziewa się, że w tym roku wyprodukuje od 830 000 do 870 000 ton miedzi, wcześniej prognozując od 840 000 do 930 000 ton. Produkcja miedzi wzrosła do 596 000 ton w pierwszych dziewięciu miesiącach 2023 r. (+41,9% r/r)., do czego przyczynił się rozwój kopalni Quellaveco w Peru. Zapotrzebowanie na miedź do zastosowań w produktach takich jak panele słoneczne i samochody elektryczne gwałtownie wzrośnie w nadchodzących latach, w miarę jak świat będzie zmierzał w kierunku zielonej energii i elektryfikacji.

- Konglomerat wydobywczo-transportowy Grupo Mexico poinformował o zysku netto w Q3 2023 na poziomie 697,6 mln dolarów (+19% r/r). Przychody głównego światowego producenta miedzi, który obsługuje również rozległe linie towarowe w Meksyku, wzrosły w okresie od lipca do września o 17% do 3,65 miliarda dolarów. Zysk przed odsetkami, podatkami, amortyzacją (EBITDA) wzrósł do 1,78 miliarda dolarów (+25% r/r). Grupo Mexico, kontrolowana przez miliardera Germana Larreę, obsługuje główne kopalnie miedzi i innych metali nieszlachetnych w swoim kraju, a także w Stanach Zjednoczonych, Peru i Hiszpanii. Produkcja miedzi spadła o 1% w porównaniu z okresem rok wcześniej, natomiast koszty produkcji górniczej nieznacznie wzrosły, choć zostało to skompensowane wzrostem średnich cen miedzi o 7,7%. W swoim wniosku spółka podała, że 10-letnie prognozy dotyczące produkcji miedzi pozostają niezmienione, a planowana produkcja na 2023 rok wynosi 1,05 miliarda ton. Stwierdzono również, że uruchomienie operacyjne projektu Buenavista Zinc należącego do Grupo Mexico w Sonorze zostało opóźnione z Q4 2023 na Q1 2024.

Pozostałe metale przemysłowe

- Jak wynika danych International Lead and Zinc Study Group (ILZSG), światowa nadwyżka na rynku cynku wzrosła w sierpniu do 22 000 ton z 2900 ton miesiąc wcześniej. W ciągu pierwszych ośmiu miesięcy roku globalna nadwyżka wyniosła 489 000 ton, w porównaniu z nadwyżką 156 000 ton w tym samym okresie ubiegłego roku.

- Ceny niklu na londyńskiej giełdzie metali (LME) mogą wzrosnąć do około 20 000 dolarów za tonę metryczną w wyniku krótkiego pozycjonowania rozciągniętych funduszy, ryzyka dostaw w Indonezji będącego głównym producentem i potencjalnego dalszego łagodzenia polityki pieniężnej w Chinach, stwierdziło Citi. „Zagrożenia dla indonezyjskiej podaży niklu rosną ze względu na wyczerpywanie się rudy, kontrolę regulacyjną, opóźnienia w wydawaniu kwot wydobywczych, rosnącą presję, aby rozwiązać problemy związane z ESG (środowiskowe, społeczne i zarządzanie), niższymi cenami oraz dominacją kraju w światowych dostawach niklu” – napisano w raporcie. „Chociaż w dalszym ciągu występują niekorzystne czynniki makro i mikro, uważamy, że oczekiwania dotyczące fizycznej nadwyżki na rynku niklu są już dobrze wycenione” – czytamy w raporcie, spodziewając się, że w ciągu przyszłego roku ceny będą w dużej mierze kształtować się w przedziale od 16 000 do 20 000 dolarów. Citi podało, że spodziewa się rosnącej nadwyżki na rynku rafinowanego niklu wynoszącej 230 000 ton w 2023 r. i 283 000 ton w 2024 r., w porównaniu z 86 000 ton nadwyżki w 2022 r.

- Ambicje Namibii, by stać się centrum produkcyjnym metali do akumulatorów, kluczowych dla globalnego przejścia na czystą energię, będą wymagały ogromnych inwestycji w infrastrukturę wspierającą zakłady przetwórcze. Ten południowoafrykański kraj posiada znaczne złoża litu, niezbędnego do magazynowania energii odnawialnej, a także minerałów ziem rzadkich potrzebnych do budowy magnesów trwałych w pojazdach elektrycznych i turbinach wiatrowych. W zeszłym roku Namibia, jako pierwszy kraj afrykański, podpisała umowę z Unią Europejską UE na dostawy do bloku zielonego wodoru i minerałów potrzebnych do technologii czystej energii. Namibia w tym roku zakazała eksportu nieprzetworzonego litu i minerałów ziem rzadkich, chcąc czerpać korzyści z rosnącego światowego popytu na metale wykorzystywane w energii odnawialnej. Analitycy twierdzą, że słabo zaludniona Namibia, jeden z największych i najbardziej suchych krajów Afryki Subsaharyjskiej, ma ogromny potencjał w zakresie projektów związanych z energią słoneczną i wiatrową, które są kluczowymi czynnikami w produkcji minerałów akumulatorowych.

- Producent aluminium Norsk Hydro ograniczyło niektóre wolumeny swojej działalności w zakresie recyklingu oraz jednostki wytłaczania, która wytwarza produkty i komponenty dla szerokiego zakresu branż, i może podjąć dalsze działania w zależności od warunków rynkowych, które wg spółki są „trudne i niepewne”. „Hydro reaguje na spadające rynki, wprowadzając zdecydowane środki łagodzące” – stwierdziła w oświadczeniu dyrektor generalna Hilde Merete Aasheim. Skorygowane zyski przed odsetkami, podatkami i amortyzacją spadły do 3,90 miliarda koron norweskich (352,7 miliona dolarów) w Q3 2023 (-59,88% r/r). Analitycy spodziewali się 4,05 mld koron norweskich. Hydro osobno stwierdziło, że Macquarie Asset Management zainwestuje 332 miliony dolarów w jednostkę zajmującą się energią odnawialną Hydro Rein, uzyskując 49,9% udziałów, co zapewni Rein pełne finansowanie projektów w budowie i kosztów rozwoju projektów będących w przygotowaniu w nadchodzących latach.

- Rosyjska spółka Rusal, największy na świecie producent aluminium poza Chinami, poinformowała, że kupi 30% udziałów w chińskiej rafinerii tlenku glinu, aby zapewnić odpowiednie dostawy surowca dla swoich zakładów. Firma podała, że zapłaci 1,9 miliarda juanów (262 miliony dolarów) za 30% udziałów w Hebei Wenfeng New Materials (HWNM). Transakcja wymaga uzyskania zgody chińskich władz. Po inwazji Rosji na Ukrainę w 2022 r. Rusal utracił dwa kluczowe źródła tlenku glinu wykorzystywanego do produkcji aluminium, ponieważ rafineria na Ukrainie zawiesiła produkcję, a Australia zakazała dostaw do Rosji. Rusal zrekompensował straty zakupami z Chin i innych rafinerii w Azji, ale w ubiegłym roku koszty pozyskania surowca wzrosły o 1,1 miliarda dolarów do 1,8 miliarda dolarów. „Rusal będzie w stanie uzyskać dostęp do tlenku glinu po konkurencyjnych kosztach i zabezpieczyć swoje kluczowe dostawy surowców” – oznajmił Rusal w oświadczeniu. HWNM prowadzi rafinerię tlenku glinu w Chinach o rocznej wydajności 4,8 mln ton, a Rusal powiedział, że otrzyma 30% udziału w produkcji rafinerii. „Przejęcie zapewnia pewną stabilność dostaw tlenku glinu przez Rusal, ponieważ w ubiegłym roku spółka utraciła dostęp do prawie 2,5 miliona ton dostaw z Ukrainy i Australii. Zamiast kupować tlenek glinu po wyższych kosztach od różnych rafinerii w Azji, Rusal ma teraz dostęp do prawie 1,4 miliona ton tlenku glinu z rafinerii Hebei Wenfeng” – powiedział Ami Shivkar z Wood Mackenzie. Według Wood Mackenzie nowe moce produkcyjne w zakresie tlenku glinu w Chinach powodują w tym roku nadwyżkę na rynku krajowym, podczas gdy rynek tlenku glinu poza Chinami jest ściśle zrównoważony po niższej produkcji w Australii i regionie Pacyfiku. Aktywa własne Rusal w zakresie tlenku glinu w Rosji, Irlandii, Jamajce i Gwinei zaspokajają 70% jego zapotrzebowania, czyli 5,5 miliona ton metrycznych.

- Rząd Malezji zezwoli firmie Lynas Malaysia (oddziałowi Lynas Rare Earths), która działa w środkowym stanie Pahang od 2012 r., na import surowców zawierających naturalne materiały radioaktywne i przetwarzanie pierwiastków ziem rzadkich do marca 2026 r. Przedłużenie licencji następuje pomimo obaw zgłaszanych w ostatnich latach przez Malezję w związku z poziomami promieniowania powstającego podczas krakingu i ługowania podczas przetwarzania surowców. Minister nauki i technologii Chang Lih Kang powiedział, że Lynas będzie mogła importować materiały radioaktywne i kontynuować przetwarzanie pierwiastków ziem rzadkich, pod warunkiem, że firma przeprowadzi ekstrakcję toru w celu usunięcia odpadów radioaktywnych. Rafineria Lynas w Malezji, pierwsza rafineria poza Chinami, została uwikłana w spór dotyczący promieniowania w zakładzie, a Lynas kwestionuje wcześniejsze orzeczenie, które wstrzymałoby działalność. W oświadczeniu firma Lynas stwierdziła, że zmiana licencji umożliwi jej malezyjskiemu zakładowi dalszy import i przetwarzanie koncentratu lantanowców z kopalni w Australii Zachodniej.

- Chińska spółka Zijin Mining oświadczyła, że będzie bronić swojego prawa do eksploatacji spornej kopalni Manono Lithium w Demokratycznej Republice Konga (DRK) po uzyskaniu pozwolenia na zagospodarowanie złoża. Pozwolenie na zagospodarowanie jednego z największych na świecie złóż litu w skałach twardych początkowo należało do australijskiej firmy AVZ Minerals, ale w lutym zostało cofnięte przez ministerstwo górnictwa DRK, które stwierdziło, że firma nie zagospodarowała go wystarczająco szybko. Manono Lithium SAS, spółka joint venture, za pośrednictwem której 61% udziałów posiada spółka zależna Zijin, Jinxiang Lithium, a pozostała część należy do państwowej Cominiere z DRK, otrzymała prawa do północno-wschodniej części kopalni Manono. AVZ, która twierdziła, że jest właścicielem projektu Manono poprzez swoją jednostkę Dathcom Mining SA, toczy postępowania prawne przeciwko Cominiere i innemu oddziałowi Zijin. Gigantyczne złoże Manono „ma duży potencjał, aby stać się pierwszym projektem produkującym lit dla Zijin w Afryce i DRK” – powiedział agencji Reuters Jian Heyuan, dyrektor generalny Manono Lithium. Kopalnia mogłaby zostać zbudowana w ciągu dwóch lat od zakończenia badań, a „istnieją warunki do wydobycia odkrywkowego na dużą skalę i mają obiecujące perspektywy rozwoju” – stwierdził Zijin.

- Flagowa firma wydobywcza Arabii Saudyjskiej Ma’aden pracuje nad ekstrakcją litu z wody morskiej. „Pracujemy nad inicjatywą mającą na celu ekstrakcję litu z wody morskiej i innych substancji; powiedziałbym, że nie ma to skali, obecnie jesteśmy wciąż w fazie pilotażowej” – powiedział dyrektor naczelny Robert Wilt w wywiadzie dla agencji Reuters. Ma’aden jest w 67% własnością Funduszu Inwestycji Publicznych (PIF), państwowego funduszu majątkowego królestwa, a niedawno uruchomił Manara Minerals, spółkę joint venture z PIF, mającą na celu inwestowanie w aktywa wydobywcze za granicą. Jednak priorytetem Arabii Saudyjskiej jest także zabezpieczenie rudy żelaza i stali z zagranicy, gdyż królestwo spieszy się z realizacją ambitnych megaprojektów. „Wyjrzyj za okno, zobacz dźwigi, gigantyczne projekty, które się tu odbywają, apetyt na stal jest ogromny” – powiedział Wilt.

- W czasach sowieckich Ukraina produkowała ponad 50 milionów ton stali rocznie.Do 2021 r. produkcja ta spadła do 21–22 mln ton, a po zeszłorocznej inwazji Rosji produkcja w 2022 r. osiągnęła poziom 6,3 mln ton. Załamanie można częściowo wytłumaczyć zdobyczami terytorialnymi Rosji, które doprowadziły do utraty kontroli nad gigantycznymi fabrykami lub zniszczeniem ich, zwłaszcza w Mariupolu, gdzie huta Azovstal była miejscem jednych z najzaciętszych walk w tym konflikcie. Najnowsze dane pokazują, że w ciągu pierwszych dziewięciu miesięcy 2023 r. produkcja spadła o kolejne 17% rok do roku, do 3,9 mln ton, choć w ujęciu całorocznym może wykazywać umiarkowany wzrost. Przed inwazją na pełną skalę cały sektor metalurgiczny odpowiadał za 10% PKB Ukrainy i 30% eksportu. Dopóki producenci nie będą mogli dostarczać stali na rynki przez Morze Czarne, gdzie Rosja w dalszym ciągu stanowi zagrożenie dla żeglugi, szanse na ożywienie sektora ustępującego pod względem znaczenia dla gospodarki Ukrainy jedynie rolnictwu są nikłe.

- Australijska spółka górnicza Fortescue wysłała w Q3 2023 45,9 mln ton rudy żelaza (-3% r/r). Spółka Fortescue, która boryka się z skutkami exodusu kadry kierowniczej. Zakład Iron Bridge rozpoczął produkcję w sierpniu i zrealizował pierwszą dostawę wysokiej jakości koncentratu magnetytu.Jednakże wydajność rurociągu wody surowej i prace niektórych zakładów „wpłynęły na dostępność” surowca w ciągu kwartału. 12 października Fortescue poinformowało, że zwiększenie zdolności produkcyjnych Iron Bridge do pełnej zdolności produkcyjnej na poziomie 22 milionów ton rocznie pozostało niezmienione i spodziewane jest w ciągu 24 miesięcy. Projekt Iron Bridge Magnetite jest wspólnym przedsięwzięciem firmy i Formosa Steel IB Pty Ltd. Firma spodziewa się, że w aktualnym roku rozliczeniowym dostarczy od 192 mln ton do 197 mln ton rudy żelaza, w tym około 5 mln ton w ramach projektu Iron Bridge.

- Anglo American informuje, że produkcja rudy żelaza w trzecim kwartale 2023 spadła o -4% r/r.

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube w poniedziałki i czwartki:

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.