aktualności – 11 kwietnia 2022

Kolejne sankcje na Rosję przynoszą potencjalnie dalsze problemy dla globalnej gospodarki. W aktualnościach ponad 70 punktów, z których sporą część omówię w programie (premiera o 14:00!), ale warto też zerknąć do tekstu są w nim grafiki jak i mapy pozwalające lepiej poznać rynki surowcowe!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- raporty USDA

- ogólne informacje

- kawa

- cukier

- kakao

- sok pomarańczowy

- bawełna

- pszenica

- kukurydza

- ryż

- soja

- pozostałe rośliny oleiste

- wieprzowina, wołowina, drób oraz owoce morza

- ropa naftowa

- gaz ziemny

- węgiel

- kamienie szlachetne

- złoto

- platyna i pallad

- miedź

- pozostałe metale przemysłowe

- stany magazynowe metali przemysłowych

- program Surowcowe info

Raporty USDA

- Dane z piątkowych (8 kwietnia) raportów USDA są przy poszczególnych surowcach rolnych.

Ogólne informacje

- Unia Europejska przyjęła w piątek piąty pakiet sankcji przeciwko Rosji, w tym zakazy importu węgla, drewna, chemikaliów i innych produktów. Rządy UE zamroziły również około $32,6 miliardów aktywów powiązanych z oligarchami i innymi sankcjonowanymi osobami powiązanymi z Kremlem. Zakaz importu węgla w pełni wejdzie w życie od drugiego tygodnia sierpnia, a od 15 kwietnia nie będzie można podpisywać nowych kontraktów.

- Światowe ceny żywności podskoczyły w marcu o prawie 13%, osiągając nowy rekord. Wskaźnik cen żywności Organizacji Narodów Zjednoczonych ds. Wyżywienia i Rolnictwa (FAO), który śledzi większość artykułów żywnościowych sprzedawanych na świecie, wynosił w zeszłym miesiącu średnio 159,3 punktu w porównaniu ze zrewidowanym w górę poziomem 141,4 punktów w lutym. Dane za luty wcześniej ustalano na poziomie 140,7, co było wówczas rekordem. W zeszłym miesiącu FAO stwierdziło, że ceny żywności i pasz mogą wzrosnąć nawet o 20% w wyniku konfliktu na Ukrainie, zwiększając ryzyko zwiększonego, globalnego niedożywienia. Indeks cen zbóż agencji wzrósł w marcu o 17%, indeks olejów roślinnych wzrósł o 23% – oba indeksy osiągnęły rekordowe wartości.

Kawa

- „Zarówno kawa arabica, jak i kakao są towarami «luksusowymi» i spodziewamy się, że wojna (rosyjsko-ukraińska) wpłynie na popyt i ceny w najbliższej przyszłości” — powiedział Fitch Solutions.

- Wietnam wyeksportował 581 693 ton kawy w Q1 2022 (+28,3% r/r).

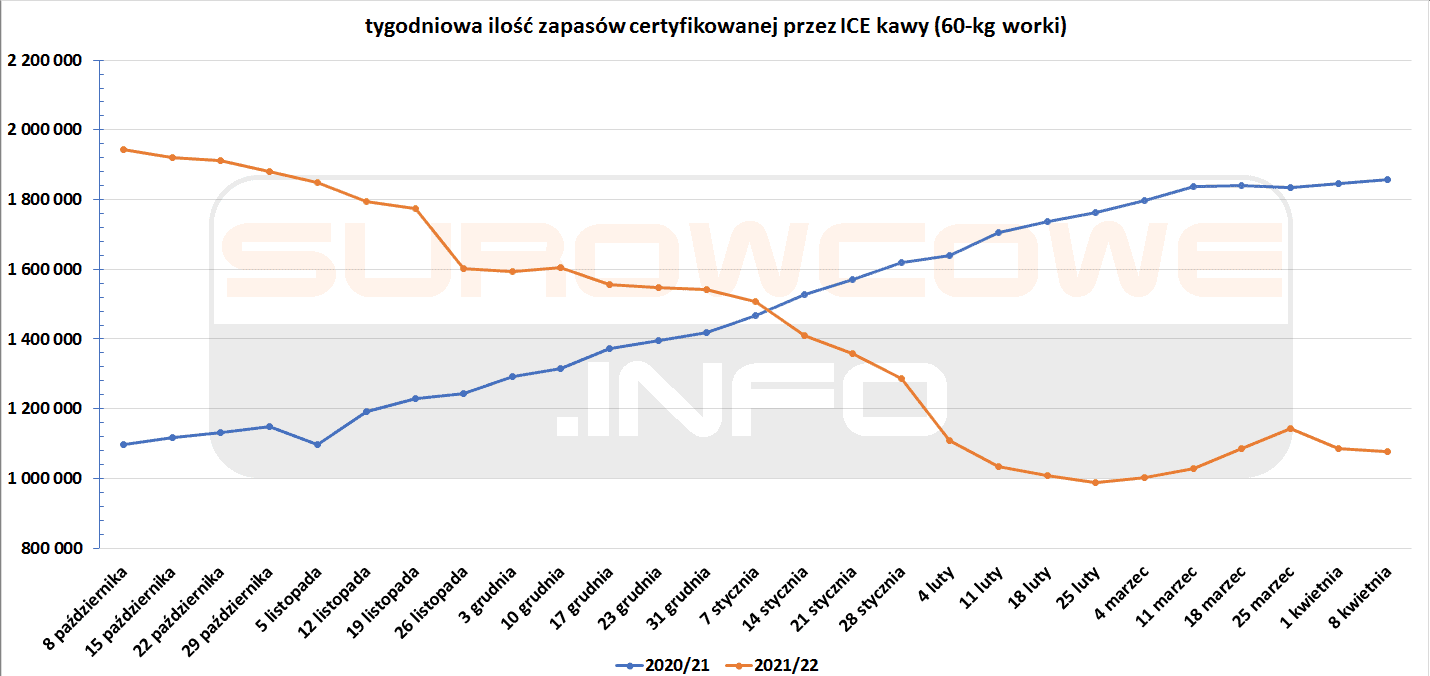

- Zapasy kawy w magazynach ICE spadły drugi tydzień z rzędu (-7,7k t/t), w sezonie 2020/21 rosły (+11,7k t/t). Zapasy kawy są o -42,00% s/s niższe.

Cukier

- Opóźniony początek sezonu w Brazylii i perspektywa, że przetwórcy skoncentrują się na początku na produkcji etanolu, podniosły ceny cukru, choć nie ma przekonującego powodu, aby ceny pozostały powyżej 20 centów i może nastąpić korekta.

- Indie mogą wyeksportować rekordowe 9 milionów ton w roku gospodarczym 2021/22, ponieważ produkcja prawdopodobnie wzrośnie do rekordowych 35 milionów ton, prawie o 5% więcej niż poprzednie szacunki.

Kakao

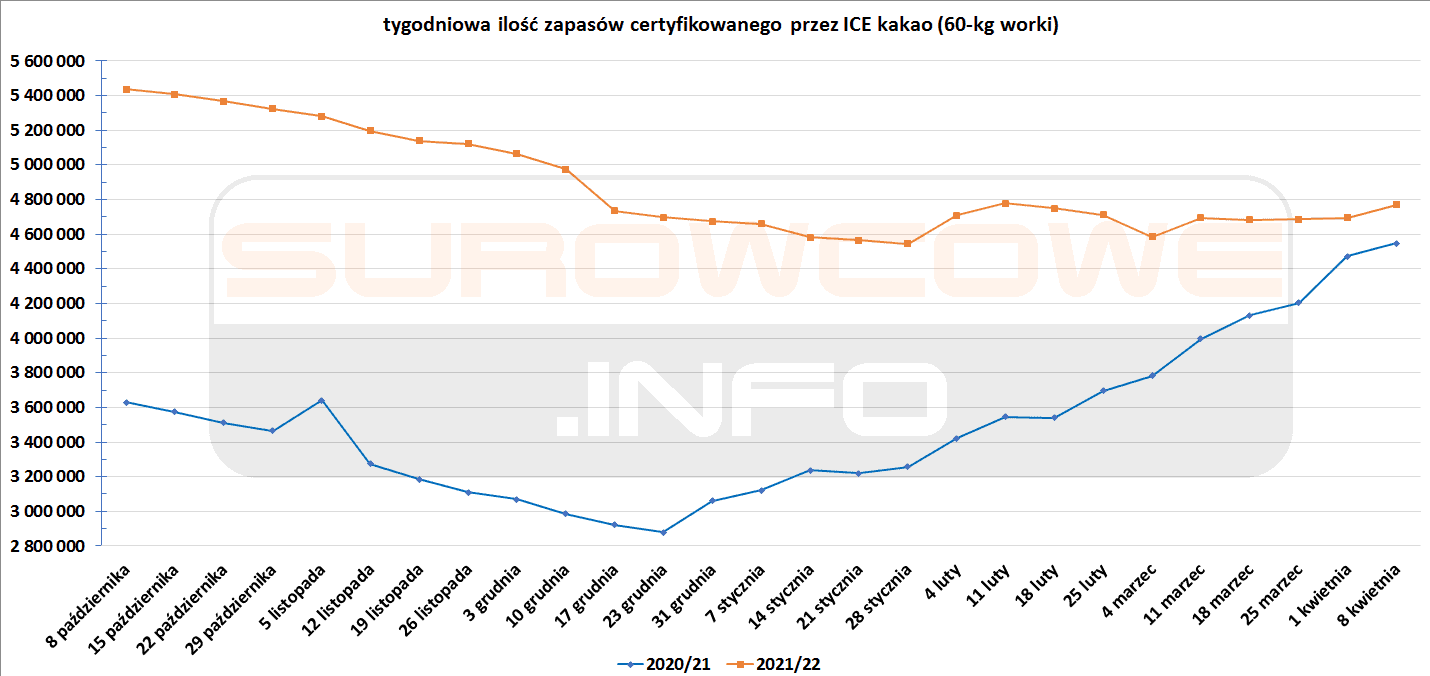

- Zapasy kakao w magazynach ICE rosły trzeci tydzień z rzędu (+73,9k t/t), w poprzednim sezonie także rosły (+74,4k t/t). Zapasy są w tym sezonie o +4,89% s/s wyższe.

Sok pomarańczowy

- Prognozy USDA dla pomarańczy w sezonie 2021/22 w USA to 3,79 mln ton (-14% s/s). To o +1% więcej niż poprzednia prognoza. Największa zmiana to pomarańcze z Florydy, gdzie produkcja ma spaść do 1,72 mln ton (-7% względem poprzedniej prognozy; -28% s/s). W Kalifornii produkcja ma wynieść 2,05 mln ton (+8% względem poprzedniej prognozy; +5% s/s).

Bawełna

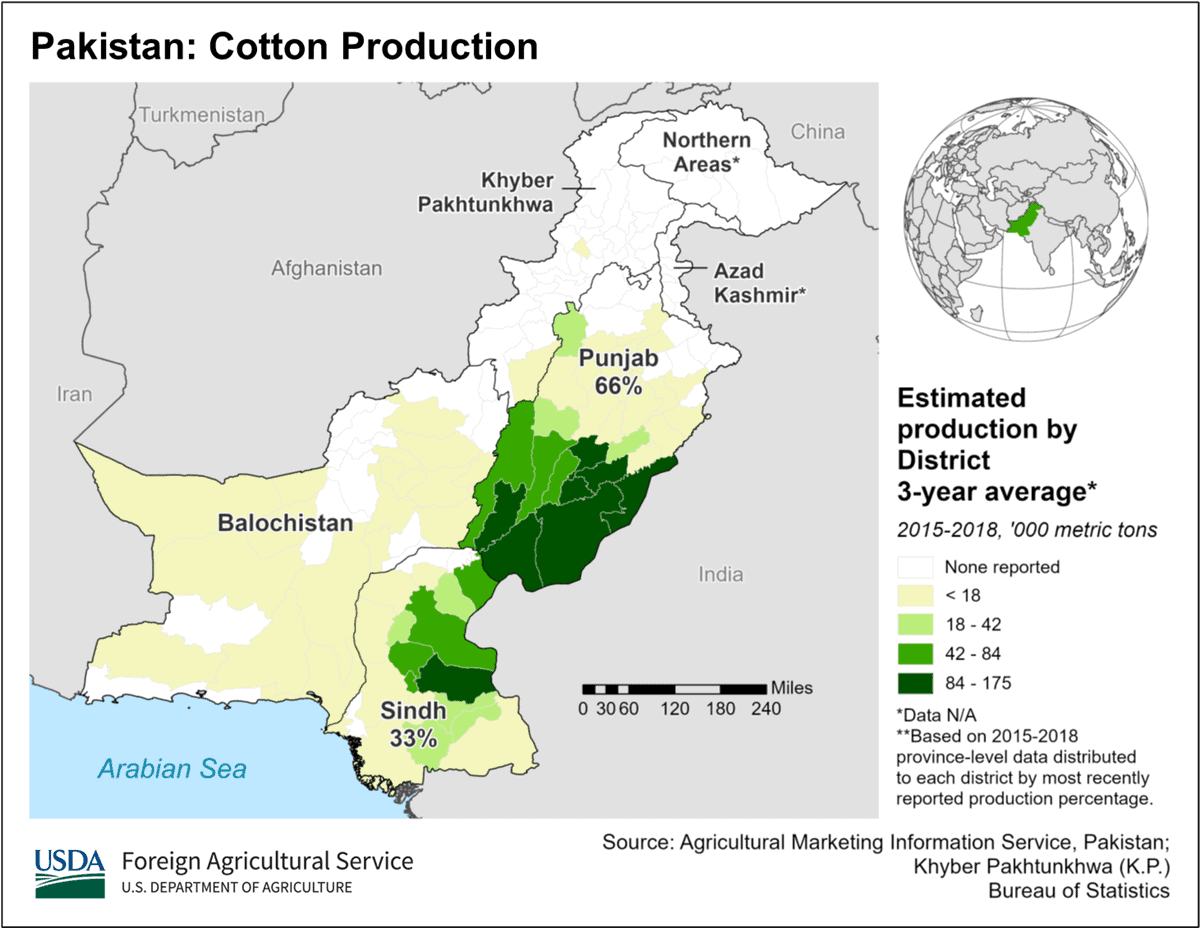

- Globalna produkcja bawełny wg USDA ma wynieść 26,17 mln ton (+0,29% względem poprzedniej prognozy; +7,50% s/s). Zapasy końcowe mają wynieść 18,153 mln ton (+0,97% względem poprzedniej prognozy; -4,55% s/s).

- Mapa regionów produkcyjnych bawełny w Pakistanie (USDA):

Pszenica

- FAO obniżyła swoją prognozę światowej produkcji pszenicy w 2022 r. do 784 mln ton (-6 mln ton względem poprzedniej prognozy). FAO uwzględniła możliwość, że co najmniej 20% ukraińskich upraw ozimych nie będzie być zbierane. Skorygowany szacunek globalnej produkcji pszenicy jest jednak o 1% wyższy od poziomu z poprzedniego roku. Prognozowane światowe zapasy zbóż na koniec 2021/22 zostały zrewidowane w górę o 15 milionów ton do prawie 851 milionów ton, głównie ze względu na oczekiwania, że zakłócenia eksportu doprowadzą do większych zapasów na Ukrainie i w Rosji.

- USDA prognozuje globalną produkcję pszenicy na poziomie 778,8 mln ton (+0,32% s/s).

- USDA prognozuje globalne zapasy końcowe pszenicy na poziomie 278,4 mln ton (-4,23% s/s).

Kukurydza

- Amerykańskie zapasy kukurydzy w USA pozostały na niezmienionym poziomie 1,440 mld buszli, podał USDA w swoim miesięcznym raporcie, podczas gdy agencja zwiększyła brazylijski eksport o 1,5 mln ton do 44,5 mln ton.

- USDA prognozuje globalną produkcję kukurydzy na poziomie 1 210,5 mln ton (+7,51% s/s).

- USDA prognozuje globalne zapasy końcowe kukurydzy na poziomie 278,4 mln ton (+4,55% s/s).

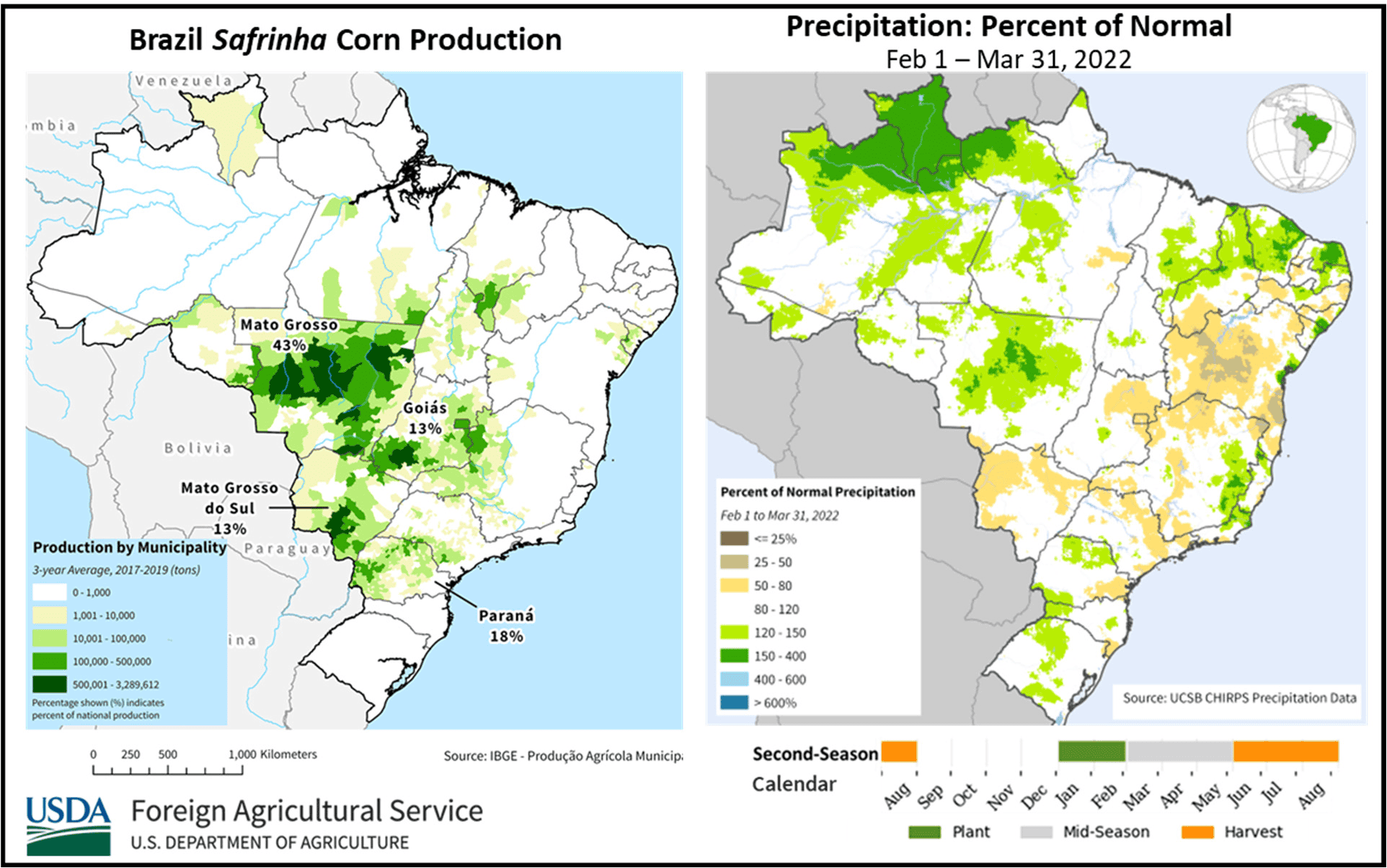

- Mapa regionów produkcyjnych drugiego zasiewu kukurydzy (Safrinha) w Brazylii (USDA):

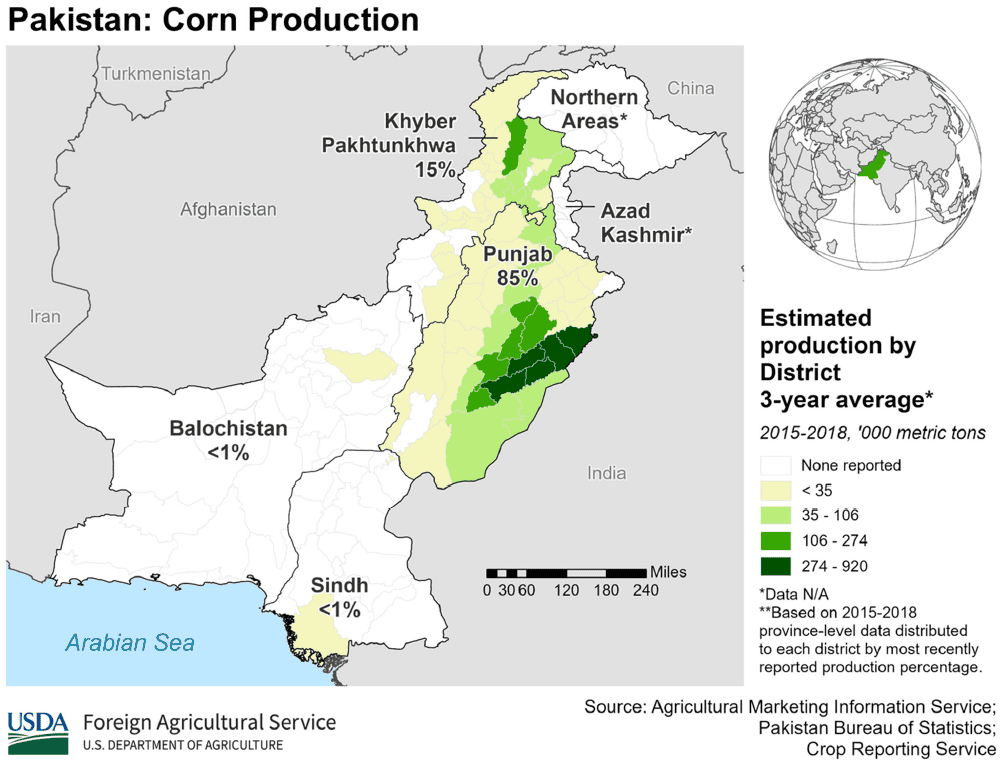

- Mapa regionów produkcyjnych kukurydzy w Pakistanie (USDA):

Ryż

- USDA prognozuje globalną produkcję ryżu (milled) na poziomie 513,0 mln ton (+0,83% s/s).

- USDA prognozuje globalne zapasy końcowe ryżu (milled) na poziomie 188,8 mln ton (+0,96% s/s).

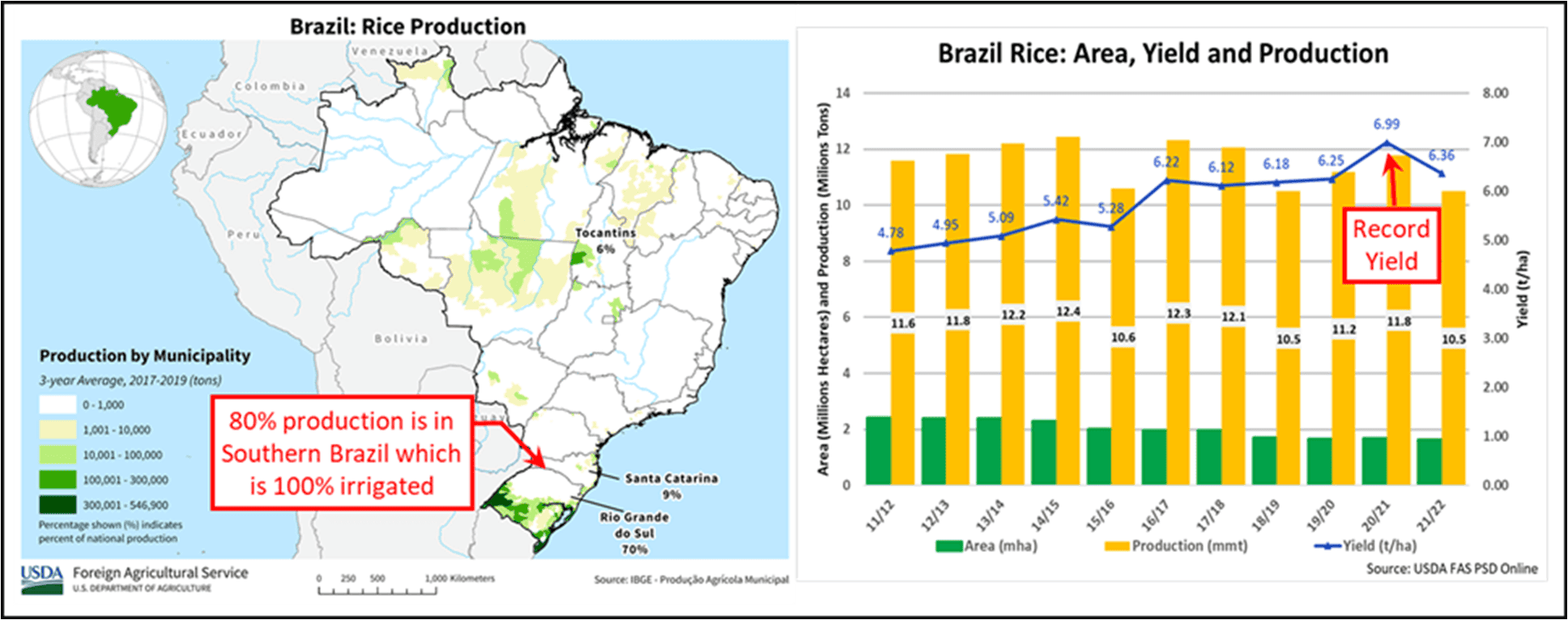

- Mapa zasiewów ryżu w Brazylii (USDA):

Soja

- USDA ustalił zapasy soi w USA na poziomie 260 milionów buszli do 1 września, co oznacza spadek o 15 milionów w porównaniu z poprzednią prognozą, ponieważ niedobory zbiorów w Brazylii zwiększyły popyt eksportowy na dostawy z USA. Agencja ograniczyła eksport soi do Brazylii o 2,75 mln ton do 82,75 mln ton.

Pozostałe rośliny oleiste

- Globalna produkcja olejów roślinnych wg USDA ma wynieść 212,04 mln ton (+0,28% względem poprzedniej prognozy; +2,68% s/s).

- Globalne zapasy końcowe olejów roślinnych wg USDA mają wynieść 26,07 mln ton (+7,86% względem poprzedniej prognozy; -2,25% s/s).

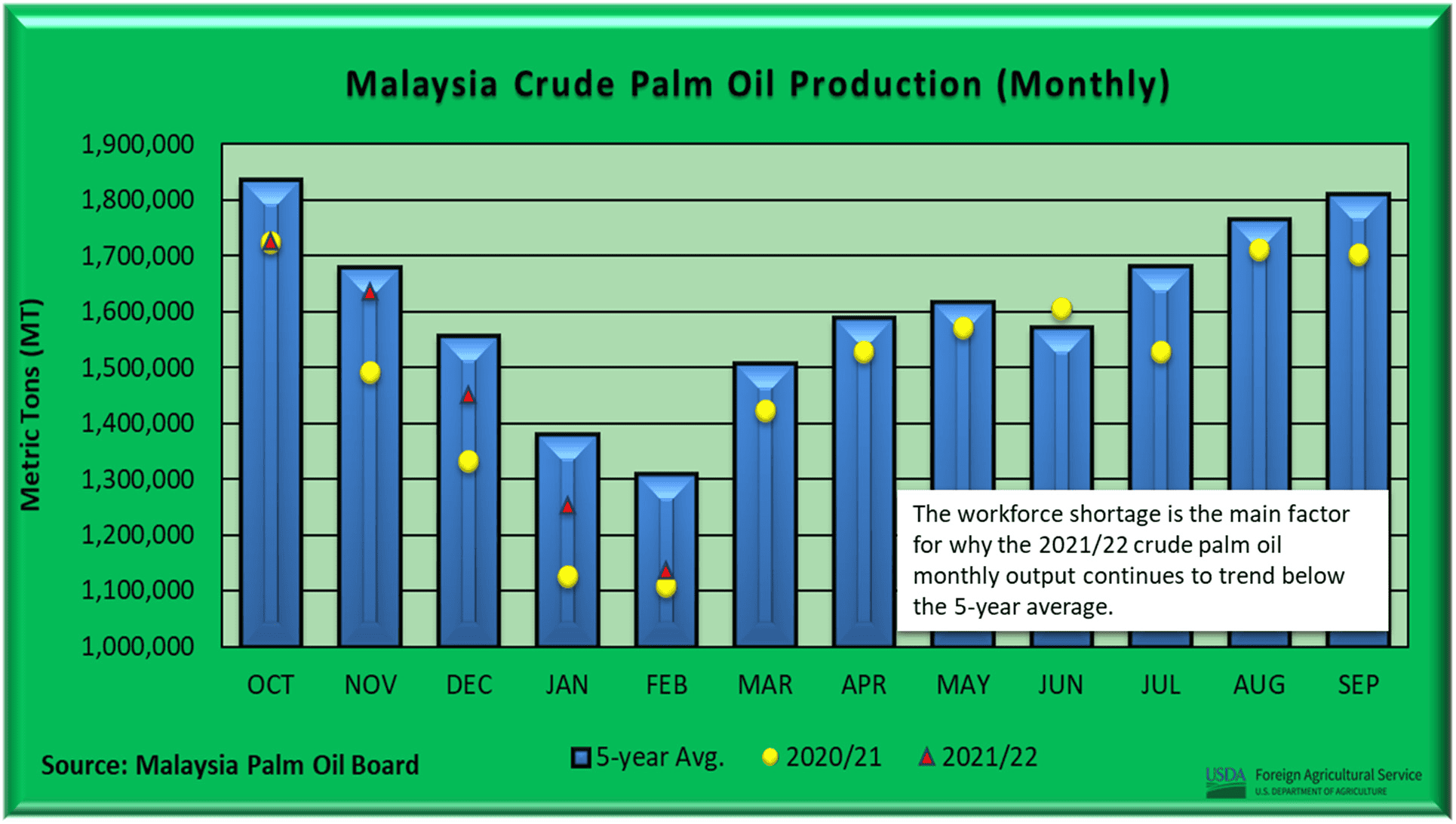

- Miesięczna produkcja oleju palmowego w Malezji (USDA):

Wieprzowina, wołowina, drób oraz owoce morza

- Globalna produkcja wołowiny wg USDA ma w 2022 roku wynieść 110,509 mln ton (+0,57% względem poprzedniej prognozy; +0,96% s/s).

- Globalna produkcja wieprzowiny wg USDA ma w 2022 roku wynieść 100,974 mln ton (+0,15% względem poprzedniej prognozy; +0,43% s/s).

- Globalna produkcja drobiu wg USDA ma w 2022 roku wynieść 58,693 mln ton (+0,87% względem poprzedniej prognozy; +2,58% s/s).

Ropa naftowa

- Australijski producent gazu Woodside Petroleum Ltd uzgodnił fuzję z ramieniem naftowym BHP Group. Połączone spółki warte będą ~$40 mld. Dzięki transakcji Woodside trafi do czołowej 10 niezależnych producentów ropy i gazu. Zarząd Woodside jednogłośnie zarekomendował akcjonariuszom spółki głosowanie za połączeniem. Niezależny ekspert przyjął, że cena ropy Brent w 2022 r. wyniesie średnio $100 za baryłkę, a następnie stopniowo spadnie do $70 za baryłkę w 2026 r. „Baza aktywów BHP Petroleum zapewnia Woodside natychmiastowy dostęp do znaczących możliwości rozwoju i wzrostu w ramach czasowych, które prawdopodobnie nie byłyby dostępne dla Woodside jako samodzielnego podmiotu”, powiedział KPMG.

- CNOOC Ltd rozpoczął wydobycie we wschodniej części pola naftowego Weizhou 12-8, znanego jako Weizhou 12-8E. Zlokalizowany w Zatoce Beibu na Morzu Południowochińskim, przy średniej głębokości wody około 30 metrów, projekt będzie wykorzystywał istniejące zakłady przetwórcze pól naftowych Weixinan i zaplanował siedem odwiertów rozwojowych. Projekt osiągnie średnią produkcję na poziomie około 4 700 baryłek dziennie (bpd) ropy naftowej w 2022 r., przy czym szczytowa produkcja wyniesie 10 000 baryłek dziennie. CNOOC Ltd posiada 51% udziałów w projekcie, natomiast pozostałe udziały należą do Roc Oil (China) Company, Horizon Oil (Beibu) Ltd i Oil Australia Pty Ltd.

- Rekordowe ilości oleju opałowego z Ameryki Łacińskiej wylądowały w Stanach Zjednoczonych w marcu, jak wynika z danych celnych. Amerykańskie rafinerie Gulf Coast, które wykorzystują olej opałowy do uzupełniania ciężkiej ropy naftowej, rozpoczęły polowanie na nowe dostawy w zeszłym miesiącu po tym, jak prezydent USA Joe Biden wprowadził zakaz na rosyjską ropę i produkty rafineryjne z 45-dniowym okresem przejściowym. Na Rosję przypadało około jednej czwartej z 524 400 baryłek dziennie (bpd) oleju opałowego importowanego przez Stany Zjednoczone w zeszłym roku. Dostarczała również około 200 000 baryłek dziennie ropy, głównie do rafinerii na wschodnim wybrzeżu USA. Udział Rosji spadł w zeszłym miesiącu do 20%, podczas gdy kraje Ameryki Łacińskiej – napędzane głównie przez Meksyk – dostarczyły 35% importu oleju opałowego, mieszanek do oleju opałowego i próżniowego oleju napędowego (VGO), co oznacza wzrost z 20% w zeszłym roku. Udział dostawców z Bliskiego Wschodu w imporcie amerykańskiego oleju opałowego również wzrośnie, do około 17% z 5% rok temu.

- Negocjatorzy z Chevron Corp i związku United Steelworkers Union (USW) mają spotkać się w poniedziałek w celu omówienia możliwego zakończenia strajku w rafinerii ropy naftowej firmy w Richmond w Kalifornii. Rozmowy będą pierwszym spotkaniem twarzą w twarz od blisko dwóch tygodni. Około 500 pracowników rafinerii o wydajności 245 271 baryłek dziennie formalnie rozpoczęło strajk 21 marca po tym, jak obu stronom nie udało się osiągnąć porozumienia w sprawie nowej umowy o pracę. Chevron kontynuuje eksploatację rafinerii, drugiej co do wielkości w Kalifornii, z kierownikami i nadzorcami. Według Chevron, zakład dostarcza około 20% benzyny północnej Kalifornii i 60% paliwa do silników odrzutowych wykorzystywanego na lokalnych lotniskach.

- Prezydent Joe Biden spotka się wirtualnie z premierem Indii Narendrą Modi w poniedziałek, powiedział Biały Dom – zapewne głównym tematem rozmów będzie nie zwiększanie wolumenu ropy pochodzącej z Rosji. Daleep Singh, zastępca doradcy ds. bezpieczeństwa narodowego USA ds. gospodarki międzynarodowej, który niedawno odwiedził Indie, powiedział, że Stany Zjednoczone nie ustawią dla Indii żadnej „czerwonej linii” w zakresie importu energii z Rosji, ale nie chcą „szybkiego przyspieszenia” zakupów.

- Zapasy ropy naftowej w magazynach Shanghai Futures Exchange (ShFE) na dzień 8 kwietnia 2022 wynosiły 6,287 mln (b/z t/t).

- Liczba odwiertów naftowych w USA wzrosła w ubiegłym tygodniu trzeci tydzień z rzędu o 13 do poziomu 546 aktywnych punktów, co jest najwyższym wynikiem od kwietnia 2020 roku.

Gaz ziemny

- Nowa umowa Argentyny z Boliwią na zwiększenie importu gazu ziemnego przyniesie oszczędności w wysokości $769 milionów w rezerwach walutowych i zastąpi 14 statków z coraz droższym skroplonym gazem ziemnym (LNG). Prezydent Argentyny Alberto Fernandez i jego boliwijski odpowiednik Luis Arce osiągnęli w czwartek porozumienie dla Boliwii, aby eksportować 14 milionów metrów sześciennych gazu ziemnego dziennie do Argentyny. Boliwia przyzna również Argentynie pierwszeństwo w zakresie dalszych dostaw, jeśli będzie ona w stanie zwiększyć swoją produkcję. Argentyna zgodziła się zapłacić Boliwii średnio $12,18/mmBtu podczas międzynarodowe ceny LNG są ponad trzykrotnie wyższe. Fernando Meiter, analityk Gas Energy Latin America, powiedział lokalnej stacji radiowej Miter w piątek, że transakcja nie wystarczy, aby rozwiązać problem deficytu gazu ziemnego w Argentynie – której popyt szacuje się na poziomie 120 milionów metrów sześciennych dziennie. Wg jego obliczeń kraj musi w 2022 roku sprowadzić ~70 ładunków LNG drogą morską.

- Norweski Equinor ostrzega, że na wyniki spółki w Q1 2022 negatywnie wpłynie między $400 a $500 mln obrót instrumentami pochodnymi gazu ziemnego wykorzystywanymi do zabezpieczenia fizycznych dostaw. „Wysoka zmienność i wzrost cen na europejskich rynkach gazu w I kwartale zaowocowały wyższymi niż oczekiwano wynikami rynkowymi dla naszego europejskiego biznesu gazowego i LNG” – podała firma w regularnych kwartalnych wytycznych dla analityków. Oczekiwany negatywny wpływ w pierwszym kwartale byłby jednak mniejszy niż w ostatnim kwartale 2021 r., kiedy wyniósł około $1,5 mld.

- Majowa holenderska cena gazu w hubie TTF, europejskim benchmarku gazu, wynosi około $34,50/mmBtu. Europejski rynek gazu pozostaje zaniepokojony tym, że przepływy rosyjskiego gazu, który stanowi około 40% jego dostaw, mogą się zatrzymać jeszcze w tym miesiącu z powodu impasu w sprawie żądania zapłaty w rublach i obaw o możliwe sankcje.

- Ceny spotowe skroplonego gazu ziemnego (LNG) w Azji spadły w ubiegłym tygodniu – majowe dostawy wycenia się na $33,00/mmBtu (-5,71% t/t). Według Shanghai Petroleum and Natural Gas Exchange, chińskie ceny importu LNG na miejscu zostały ustalone w Azji na $30,44/mmBtu za majowe dostawy. Japonia opóźniła ponowne uruchomienie 870 megawatowego reaktora jądrowego, który miał wrócić do sieci 22 maja, a niektóre inne przestoje zostały przedłużone, twierdzą analitycy. Japońskie zapasy musiałyby wzrosnąć nawet o 800 000 ton w ciągu najbliższych trzech miesięcy, aby osiągnąć poziom z czerwca 2021 roku. „Zapotrzebowanie na LNG w Japonii wygląda na wyższy niż wcześniej sądzono, co nastąpi kosztem dostępności gazu do innych części świata. Aktywność zakupów spotowych była obserwowana w tym tygodniu przez JERA, Kyushu Electric, Osaka Gas i Kansai Electric”, powiedział Joachim Moxon, analityk LNG w firmie ICIS zajmującej się analizą danych. Japonia poinformowała również w piątek, że w ramach szerokiej eskalacji sankcji zabroni importu węgla z Rosji, co może doprowadzić do zwiększenia zakupów LNG.

- Ceny gazu w USA wzrosły do najwyższego poziomu od ponad dekady, ponieważ silny popyt z zagranicy opróżnił magazyny i pozostawił zapasy znacznie poniżej średniej o tej porze roku, pomimo łagodnej zimy. Zapasy na dzień 1 kwietnia 2022 wynosiły 1,382 mld stóp sześciennych (-19% względem 5-letniej średniej z lat 2015-2019). Eksport LNG stanowił 12% krajowej produkcji suchego gazu w styczniu 2022 r., w porównaniu z 8% w styczniu 2020 r. i 3% w styczniu 2018 r.

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 95,0 mld stóp sześciennych dziennie (bcfd) czyli -4,43% t/t. W przyszłym tygodniu zapotrzebowanie na gaz ma wynieść 95,9 bcfd.

- Kwietniowa podaż gazu ziemnego w USA (z wyłączeniem Alaski) wynosiła średnio 94,5 mld stóp sześciennych dziennie (+0,85% m/m).

- Kwietniowy przepływ LNG do terminali eksportowych z USA wynosi średnio 12,4 bcfd (-3,88% m/m).

- Liczba amerykańskich odwiertów gazowych wzrosła o 3 w ubiegłym tygodniu do poziomu 141 aktywnych punktów. To najwyższy wynik od października 2019 roku.

- Amerykańskie zapasy gazu ziemnego w tygodniu do 1 kwietnia spadły o -33 mld stóp sześciennych (bcf) do 1,382 bilionów stóp sześciennych (tcf). Zapasy gazu w USA są obecnie o -17, 1% poniżej 5-letniej średniej. Analitycy prognozowali spadek zapasów o -26 bcf.

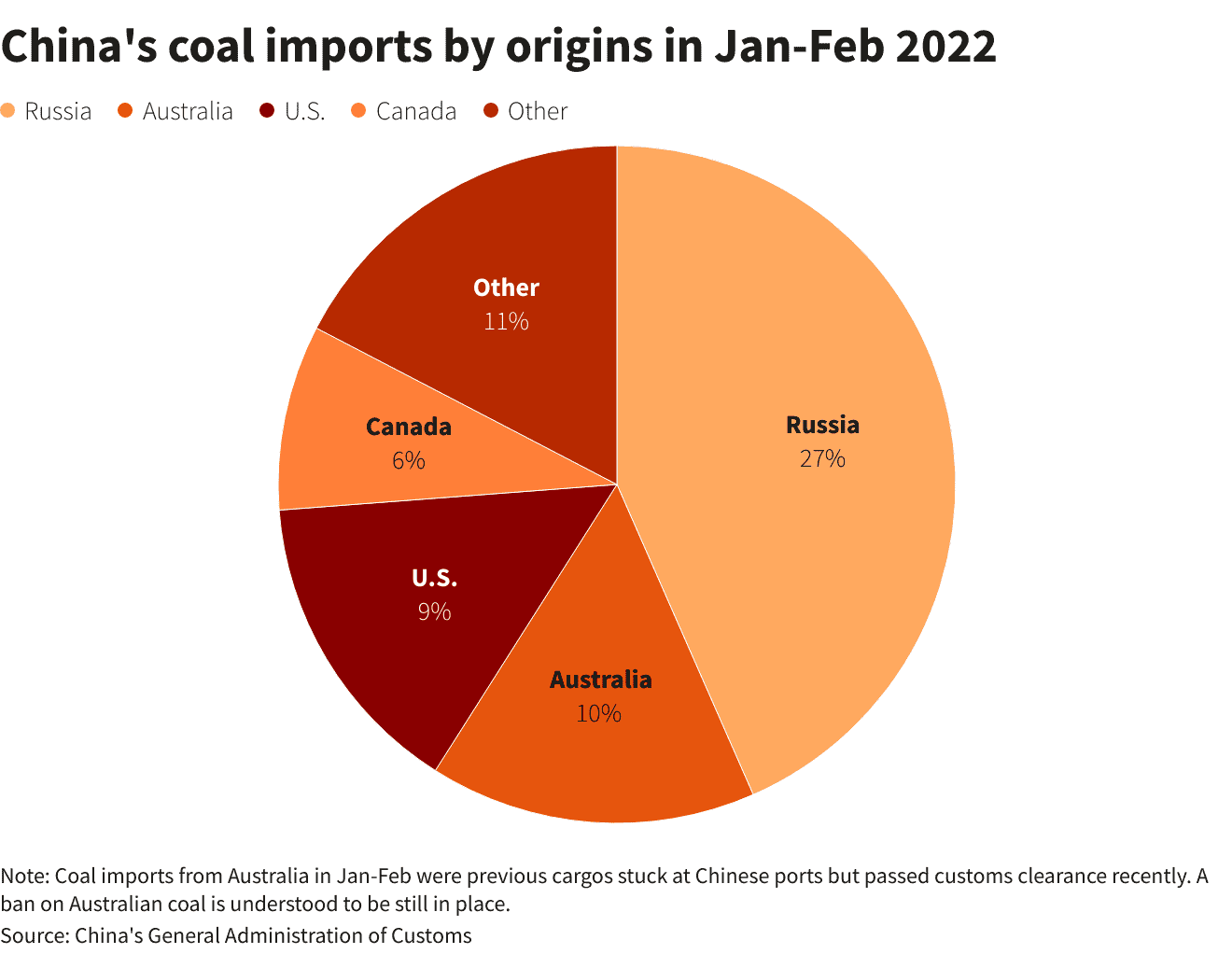

Węgiel

- Chiny, największy światowy importer węgla, mogą w tym roku obniżyć import nawet o 30%, ponieważ krajowa produkcja utrzymuje się na rekordowym poziomie, a silny popyt na dostawy spoza Rosji utrzymuje ceny importowe powyżej cen na lokalnym rynku. Spadek importu węgla do Chin może pomóc w ograniczeniu światowych cen, które mają wzrosnąć, ponieważ kupujący w Europie i Azji Północnej próbują zastąpić utracone dostawy z Rosji. Chiński import węgla z Indonezji spadł o 34% rok temu w pierwszych dwóch miesiącach 2022 r. po tym, jak Dżakarta ograniczyła eksport, pokazują chińskie dane celne. Chiny planują wydobycie węgla w 2022 roku na rekordowym poziomie 12,6 mln ton dziennie. China Energy Group, największa firma wydobywcza węgla w kraju, poinformowała w czwartek, że jej produkcja węgla do 152 mln ton (+6,7% r/r). „Budowanie zapasów na sezon letni jeszcze się nie rozpoczęło. Na razie kupujemy tylko wtedy, gdy ceny są dobre” – powiedział menedżer z państwowego zakładu użyteczności publicznej. Jeśli jednak ceny rosyjskiego węgla spadną, ponieważ więcej nabywców unika tego paliwa, Chiny mogą zwiększyć import prawdopodobnie o 20 milionów ton więcej niż w zeszłym roku, powiedział Zhai z Woodmac.

- „Węgiel jest nadal bardzo poszukiwanym towarem. Ponieważ konsumpcja w Europie jest zaniechana, istnieje pewien okres karencji, przepływ węgla zostanie przekierowany na rynki alternatywne” – powiedział rzecznik Kremla Dmitrij Pieskow. Zakaz importu węgla przez kraje UE w pełni wejdzie w życie od drugiego tygodnia sierpnia, a od piątku nie będzie można podpisywać nowych kontraktów. Rosja wyeksportowała w ubiegłym roku łącznie 223 mln ton węgla, z czego 48,7 mln, czyli 22%, trafiło do Europy, jak podaje rosyjskie ministerstwo energetyki.

Kamienie szlachetne

- Stany Zjednoczone rozszerzyły sankcje nakładane na rosyjskie spółki o producenta diamentów, firmę Alrosa. Alrosa, największy na świecie producent surowca diamentowego, który konkuruje z anglo-amerykańską jednostką De Beers, wyprodukował 32,4 miliona karatów w 2021 r., co stanowi około 30% globalnej produkcji. Eksportuje głównie do Belgii, Indii i Zjednoczonych Emiratów Arabskich. Firma zatrudnia ponad 32 000 osób i wydobywa kamienie szlachetne ze złóż na dalekim wschodzie Rosji, gdzie klimat jest surowy, a szanse na znalezienie innej pracy przez górników są ograniczone. „Diamenty są jednym z 10 największych rosyjskich produktów nieenergetycznych eksportowanych pod względem wartości, przy czym w 2021 r. wartość eksportu wyniosła ponad 4,5 miliarda dolarów”, poinformowało Biuro Kontroli Aktywów Zagranicznych Departamentu Skarbu USA (OFAC) w oświadczeniu zapowiadającym rozszerzenie sankcji. Alrosa ma również 41% udziałów w angolskiej firmie Catoca produkującej diamenty, ale Catoca nie powinna być dotknięta sankcjami USA, biorąc pod uwagę, że OFAC stwierdził, że blokowane są tylko podmioty należące bezpośrednio lub pośrednio (czyli ponad 50%) do Alrosy.

Złoto

- Niepewność co do tego, co zrobi Rezerwa Federalna USA po podniesieniu stóp procentowych, napędza przepływy złota, powiedział Edward Moya, starszy analityk rynku w OANDA. Obawy przed recesją, obawy o wzrost i presję inflacyjną również powodują, że ludzie zabezpieczają się poprzez złoto, dodał Moya. Podczas gdy złoto jest uważane za aktywa schronienia podczas globalnych konfliktów i rosnącej inflacji, wyższe stopy procentowe w USA zwiększają koszt alternatywny utrzymywania nierentownego kruszcu.

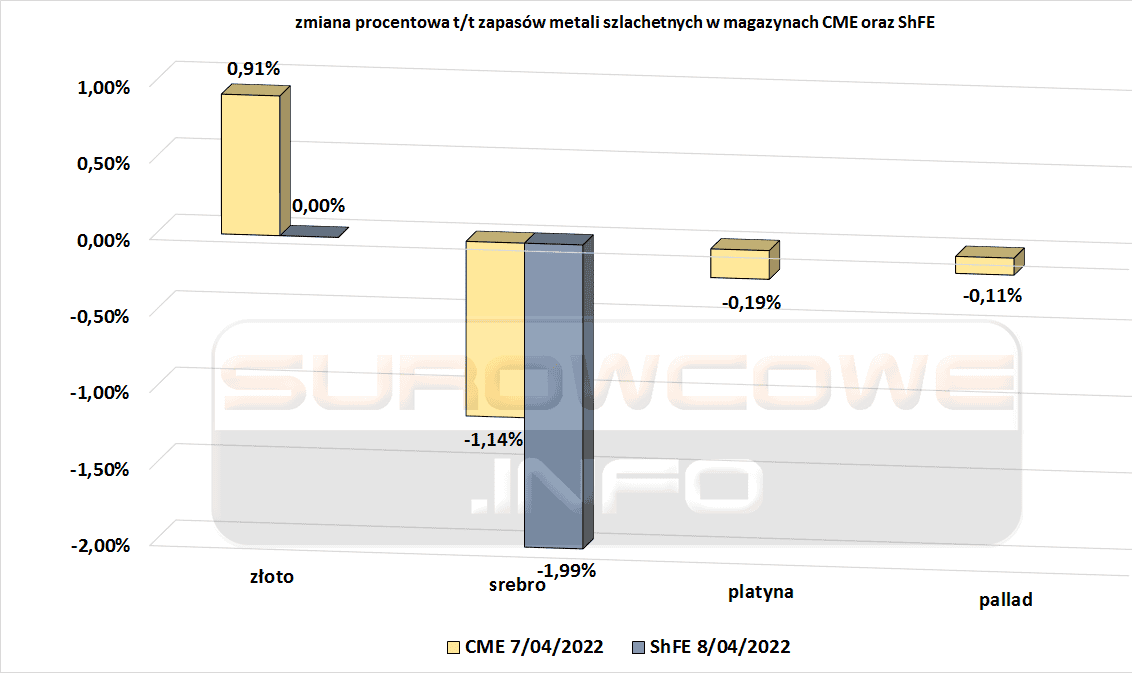

- Tygodniowe zmiany zapasów metali szlachetnych w magazynach chicagowskiej (CME) i szanghajskiej (ShFE) giełdy:

Platyna i pallad

- Nowo rafinowana rosyjska platyna i pallad zostały zawieszone w handlu w Londynie od piątku, 8 kwietnia. To kolejne sankcje na rosyjski przemysł, tym razem ten odpowiadający za nawet 40% globalnej podaży palladu i ~10% globalnej podaży platyny. Stowarzyszenie branżowe London Platinum and Palladium Market (LPPM), stwierdziło, że sytuacja na Ukrainie skłoniła je do przeglądu listy rafinerii „dobrej dostawy” akredytowanych do dostarczania metali do londyńskiego systemu handlowego. LPPM poinformował, że zawiesi ze skutkiem natychmiastowym obie rosyjskie rafinerie na swojej liście, JSC Krastsvetmet i Prioksky Plant of Non-Ferrous Metals. Zawieszenie blokuje platynę i pallad produkowane przez te rafinerie po 8 kwietnia w handlu w Londynie, chociaż produkty, które wytworzono podczas akredytacji, nadal kwalifikują się do handlu, powiedział LPPM. Źródło zbliżone do Nornickel powiedziało, że decyzja LPPM ograniczy jego zdolność do sprzedaży bankom, ale sprzedaż producentom, którzy stanowią większość jego działalności, pozostanie nienaruszona. Źródła branżowe w Londynie powiedziały jednak, że ruch ten zwiększa presję na producentów, aby odrzucili rosyjską platynę i pallad. „Ostatecznie rynek martwi się, że będziemy mieć jeszcze bardziej napięty rynek niż wcześniej”, powiedział Bart Melek, szef strategii towarowych w TD Securities.

Miedź

- Chile pozywa kopalnie zarządzane przez BHP Group, Antofagasta oraz Albemarle w związku z domniemanymi szkodami dla środowiska spowodowanymi ich działalnością w północnych solniskach Salar de Atacama. Rada Obrony Państwa (CDE) wszczęła postępowanie prawne w sądzie środowiskowym w sprawie tempa wydobycia z warstwy wodonośnej Monturaqui-Negrillar-Tilopozo – ważnego źródła wód gruntowych – stwierdziła, że wpłynęło to na delikatny ekosystem. Zwiększona eksploatacja „spowodowała poważne, trwałe i nieodwracalne pogorszenie się poziomu wodonośnego, równin Tilopozo, fauny oraz systemów życiowych i zwyczajów rdzennej społeczności Peine. Wydobycie różnych ilości wody przez pozwane firmy górnicze spowodowałoby przewidywalne szkody, ponieważ były one świadome maksymalnej granicy zejścia, jaką może mieć warstwa wodonośna”, powiedział Pierwszy Sąd Ochrony Środowiska, powołując się na pozew. Kopalnia miedzi Zaldivar (należąca do Antofagasta) poinformowała w oświadczeniu, że wydobywa wodę zgodnie z dozwolonymi w jej pozwoleniami, dodając, że „nie ma dowodów na szkodę dla środowiska”. Escondida, największe na świecie złoże miedzi kontrolowane przez BHP, powiedział, że „jest w pełni przekonany, że działał zgodnie ze swoimi zobowiązaniami” i że posiada badania techniczne wykazujące, że nie doszło do pogorszenia się stanu warstwy wodonośnej Tilopozo. Albemarle, jeden z głównych górników litu w Chile, nie skomentował pozwu.

- „Problemy (produkcyjne) pozostają, wpływając na ewolucję górniczego PKB” – powiedział Adrian Armas, kierownik ds. studiów ekonomicznych w banku centralnego Peru, mówiąc o protestach lokalnych społeczności przeciwko kopalniom miedzi. W czwartek bank centralny podniósł referencyjną stopę procentową do 4,5% z 4,0%, powołując się na presję inflacyjną. Armas powiedział, że bank spodziewa się, że inflacja zacznie spadać od lipca, osiągając docelowy zakres 1%-3% w drugim lub trzecim kwartale przyszłego roku.

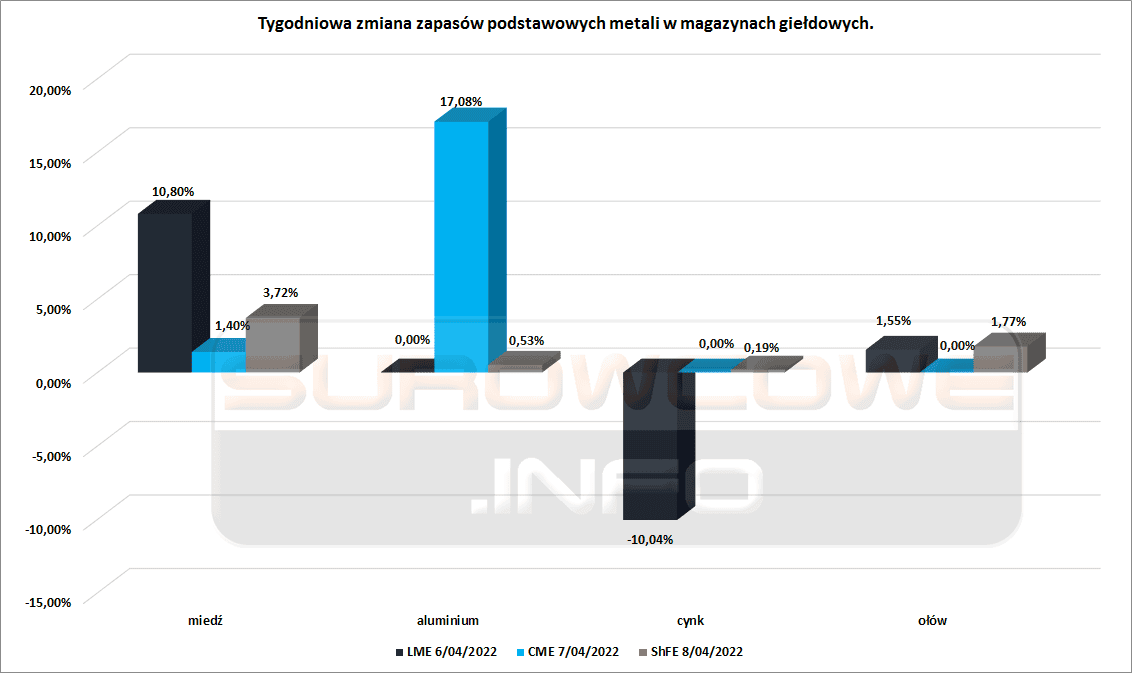

- Zmiany stanów magazynowych m.in. miedzi w Londynie, USA i Szanghaju są dostępne poniżej.

Pozostałe metale przemysłowe

- Ferrexpo, którego cała działalność znajduje się na Ukrainie, produkuje pellety z rudy żelaza wykorzystywane w przemyśle stalowym. Spółka poinformowała, że jest w stanie sprzedać większość granulek rudy żelaza, które wyprodukował w pierwszym kwartale, mimo zamknięcia ukraińskich portów czarnomorskich. Dyrektor naczelny Jim North powiedział, że grupa dostarcza pelet do europejskich klientów koleją i barkami, które historycznie stanowiły około 50% sprzedaży kopalni. Operacje Ferrexpo znajdują się z dala od głównych stref konfliktu, ale rosyjska inwazja na Ukrainę, którą Moskwa nazywa „specjalną operacją wojskową”, nadal oznaczała wyzwania operacyjne i logistyczne, w tym zamknięcie portu w Piwdennym na południowym zachodzie Ukrainy. „Sytuacja na Ukrainie pozostaje złożona… grupa będzie nadal produkować i transportować swoje produkty tak długo, jak będą istnieć możliwości i będzie to bezpieczne” – powiedział Ferrexpo w oświadczeniu. Górnik, który sprzedaje głównie swoje produkty do Europy, Bliskiego Wschodu i Azji, w pierwszych trzech miesiącach 2022 r. odnotował produkcję pelletu z rudy żelaza na poziomie 2,7 mln ton (-11% q/q), przy sprzedaży w kwartale 2,6 mln ton. Analitycy z domu maklerskiego Peel Hunt nazwali to zaskakująco dobrym pierwszym kwartałem i powiedzieli, że operacje i eksport są w lepszej sytuacji, niż się sądzili.

- Rio Tinto Ltd przejął wyłączną odpowiedzialność za operacje i produkcję w rafinerii Queensland Alumina Limited, częściowo należącej do rosyjskiego producenta aluminium Rusal, w następstwie sankcji rządowych.

- Trafigura i inne firmy zamierzają wyprowadzić duże ilości cynku z zatwierdzonych przez London Metal Exchange magazynów w Azji, podają źródła zaznajomione z tą sprawą, podsycając niepokój o kolejne problemy na giełdzie po chaotycznym handlu niklem w marcu 2022. Gwałtowne spadki metali w magazynach LME, które stanowią podstawę kontraktów terminowych giełdy z fizyczną dostawą, mogą powodować zmienność cen. „Niektórzy uczestnicy rynku obawiają się, że rynek cynku może doświadczyć podobnych zawirowań jak rynek niklu” – powiedział analityk Commerzbanku Daniel Briesemann. Trafigura sprowadza metal z Azji do Europy, aby zastąpić utraconą produkcję w belgijskim Nyrstar, w którym ma większościowy udział. Cynk opuszcza system LME z powodu znacznych niedoborów spowodowanych przez producentów ograniczających produkcję z powodu rekordowych cen energii. Produkcja cynku jest energochłonna. Problem jest szczególnie dotkliwy w Europie. Z 500 ton cynku przechowywanego w magazynie LME w Europie, tylko 25 ton jest dostępnych na rynku.

- „Metale nieszlachetne śledzą do pewnego stopnia to, co dzieje się na rynkach energii, nie tylko dlatego, że podnosi to ich koszty. Dostawa większości metali jest ograniczona, zapasy są niskie, więc przewidujemy, że ceny pozostaną wysokie przez większą część tego roku, nawet przy spowolnieniu w Chinach. Na razie trzymamy się poglądu, że nie zobaczymy dużego pakietu stymulacyjnego (w Chinach), chyba że sytuacja COVID naprawdę się pogorszy”, powiedziała Caroline Bain, główny ekonomista ds. surowców w Capital Economics. Szanghaj w piątek ogłosił rekordowe 21 000 nowych przypadków i trzeci dzień z rzędu testów COVID, ponieważ zamknięcie w domach 26 milionów ludzi nie wykazało żadnych oznak złagodzenia, a inne chińskie miasta zaostrzyły ograniczenia.

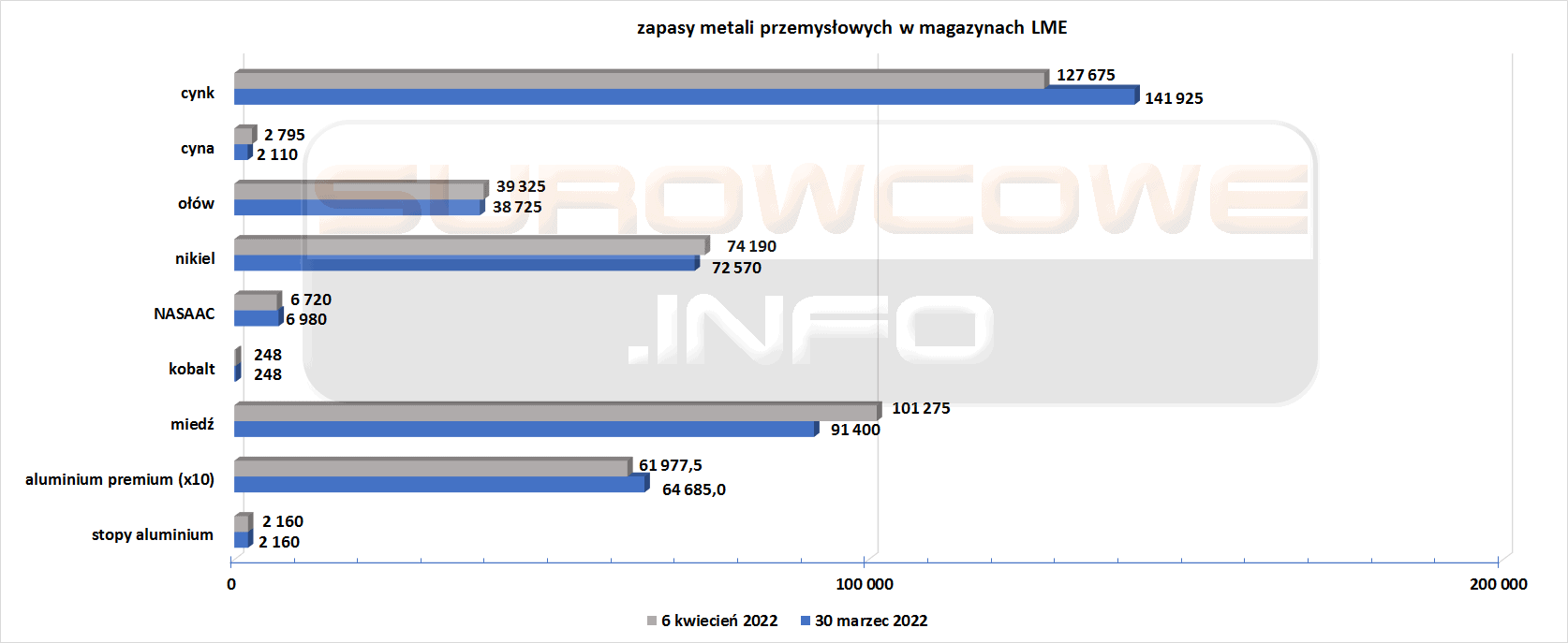

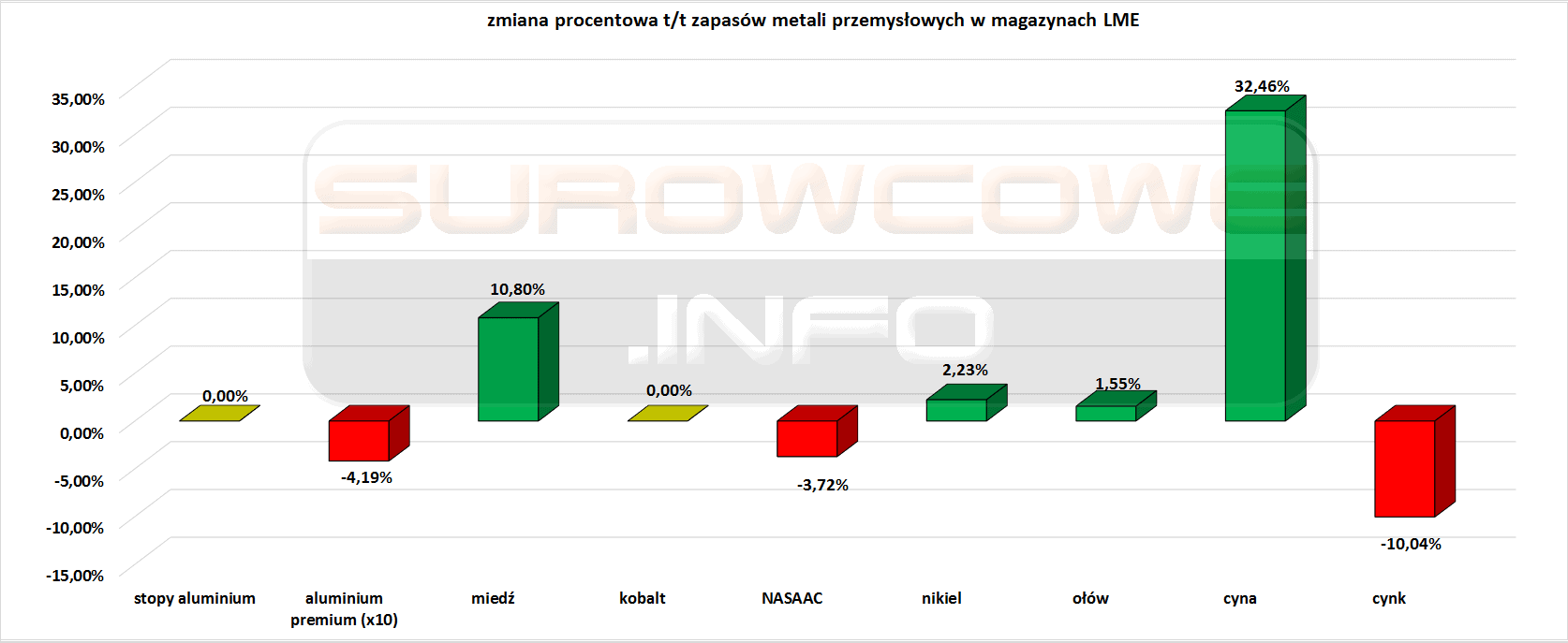

Stany magazynowe metali przemysłowych

- Tygodniowe zmiany zapasów kluczowych metali przemysłowych w magazynach chicagowskiej (CME), szanghajskiej (ShFE) i londyńskiej (LME) giełdy:

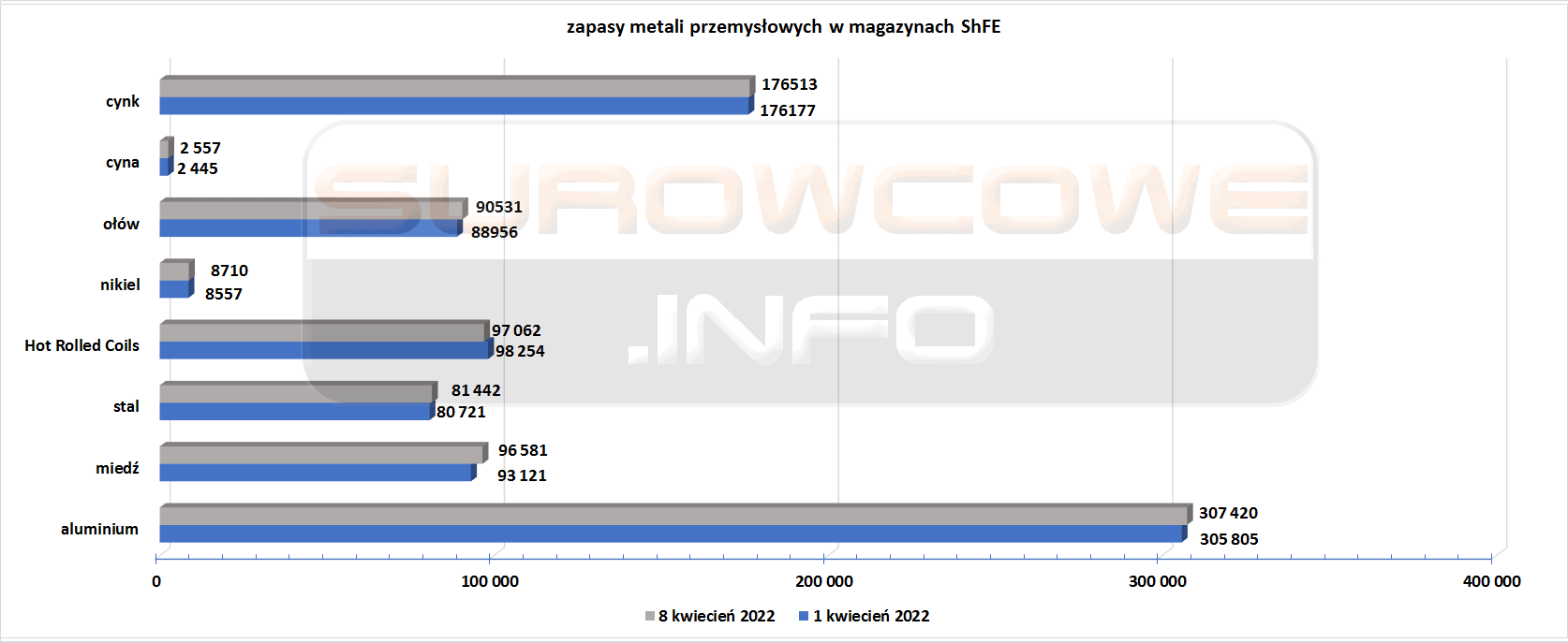

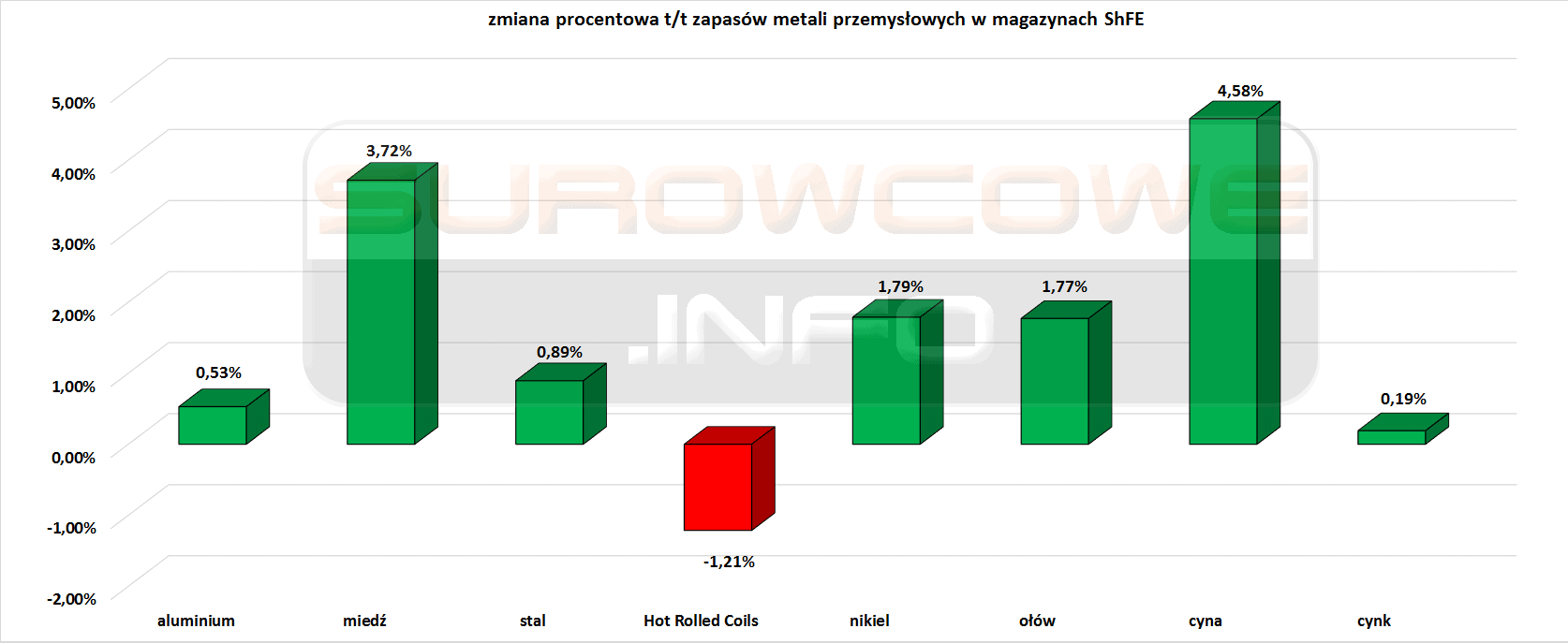

- Zapasy metali przemysłowych w magazynach Szanghajskiej Giełdy (ShFE). Trzeci z rzędu tydzień spadku zapasów stali walcowanej na gorąco. Drugi z rzędu tydzień wzrostu zapasów stali, niklu i cyny.

- Zapasy metali przemysłowych w magazynach Londyńskiej Giełdy Metali (LME). Jedenasty tydzień z rzędu spadek zapasów NASAAC. Ósmy z rzędu tydzień spadku zapasu aluminium premium. Piąty z rzędu tydzień wzrostu zapasów miedzi. Trzeci z rzędu tydzień spadku zapasów cynku.

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube w poniedziałki i czwartki:

Statystyki

Od niedzieli do czwartku pomiędzy 19:30 a 20:00 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.

Z kolei w serwisie Surowcowe.info publikuję statystyki miesięczne dla dziewiętnastu surowców: ropy Brent, ropy WTI, srebra, złota, miedzi, gazu ziemnego, soi, kukurydzy, pszenicy, cukru, kawy arabika, kawy robusta, kakao, soku pomarańczowego, bawełny, ryżu, wieprzowiny, bydła (live cattle) oraz papierów na emisję dwutlenku węgla.