Zapraszam na kolejny zestaw aktualności surowcowych!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- kawa

- cukier

- kakao

- sok pomarańczowy

- pszenica

- kukurydza

- soja

- pozostałe rośliny oleiste

- energia elektryczna

- ropa naftowa

- gaz ziemny

- energia odnawialna

- uran

- złoto

- srebro

- miedź

- pozostałe metale przemysłowe

- Stany magazynowe metali przemysłowych

- omówienie aktualności (YouTube)

https://glosowanie.investcuffs.pl/voting/userVotingForm/6

Ogólne informacje

- Zostałem nominowany w konkursie Invest Cuffs 2026 w kategorii Analityk 2025 oraz Influencer 2025 – można głosować za darmo na tej stronie.

- Indie i Chiny ograniczyły emisje z wytwarzania energii elektrycznej poprzez przyspieszenie wdrażania czystej energii, kompensując rosnące zużycie węgla w USA i ograniczając globalny wzrost zanieczyszczeń związanych ze zmianami klimatu. Emisje sektora energetycznego Chin i Indii, największych światowych odbiorców węgla, którzy odpowiadali za 93% wzrostu emisji dwutlenku węgla w dekadzie do 2024 roku, spadły jednocześnie po raz pierwszy od 52 lat, zgodnie z raportem Centrum Badań nad Energią i Czystym Powietrzem (CREA). „Spadek emisji w Chinach i Indiach w 2025 roku jest zapowiedzią nadchodzących zmian, ponieważ oba kraje dodały rekordową ilość nowej, czystej energii w zeszłym roku, co w zupełności wystarczyło, aby zaspokoić rosnące zapotrzebowanie” – powiedział Lauri Myllyvirta, główny analityk CREA, niezależnej grupy badawczej zarejestrowanej w Finlandii. Według szacunków think tanku energetycznego Ember, sporządzonych na podstawie miesięcznych statystyk rządowych, emisje chińskiego sektora energetycznego spadły o 40 milionów ton ekwiwalentu dwutlenku węgla (tCO2e), czyli o 0,7% rocznie w 2025 r., podczas gdy emisje indyjskich przedsiębiorstw energetycznych spadły o 38 milionów tCO2e, czyli o 4,1%, w ciągu 11 miesięcy do końca listopada. Zrekompensowało to wzrost rocznych emisji w USA o 55,7 miliona ton metrycznych ekwiwalentu dwutlenku węgla (tCO2e) po tym, jak roczny wzrost produkcji energii z węgla o 13,1% spowodował wzrost emisji amerykańskich elektrowni o 3,3% w 2025 r., co jest najszybszym wzrostem w tym stuleciu. Wzrost emisji w USA – jak wynika z szacunków – pomogło utrzymać globalne emisje na zasadniczo stabilnym poziomie. Emisje elektrowni wzrosły średniorocznie o 3,4% w Chinach i 4,4% w Indiach w ciągu 10 lat do 2024 r., ale spadły o 2,4% w USA. Te trzy kraje odpowiadają za 60% światowych emisji sektora energetycznego, które stanowią około 35% wszystkich zanieczyszczeń związanych ze zmianami klimatu.

- Kwartalny Raport Surowcowy Q1 2026 dostępny na stronie w sklepie.

- Invest Cuffs 2026 już 20 i 21 marca w Krakowie! Największa konferencja inwestycyjna w naszym regionie z kolejnymi setkami godzin prelekcji i debat! Z kodem rabatowym prywatnyinwestor macie 10% zniżki na bilety dostępne na tej stronie (jeszcze w niższych cenach!)

- Chcesz uzyskać konto fundowane w firmie proptradingowej Fintokei o wartości nawet $400 000? Skorzystaj z linku i odbierz 10% zniżki na wyzwanie!

- Obecnie istnieje możliwość wspierania moich działań poprzez opcję „wsparcia kanału” na YouTube lub możesz „postawić mi kawę” poprzez tą stronę. Poniedziałkowe programy będą dostępne tylko dla wspierających kanał – dla pozostałych widzów będą udostępnione 24-36 godzin po premierze!

Raporty USDA

Woda

Kawa

- Sprzedaż kawy z brazylijskich zbiorów 2026/27 roku utrzymuje się poniżej średniej dla tej pory roku. Sprzedaż szacowano na 8% oczekiwanej produkcji na rok zbiorów 2026/27, poniżej pięcioletniej średniej wynoszącej 17%. Kontrakty terminowe na wrzesień 2026 roku są notowane poniżej rynku spot, zauważyła firma Safras, a różnica cenowa wynosząca 210 reali (39,77 USD) za 60-kilogramowy worek zniechęca do sprzedaży terminowej. Sprzedaż arabiki stanowi około 11% potencjalnej produkcji z sezonu 2026/27, poniżej pięcioletniej średniej wynoszącej 22%. Sprzedaż kawy Conilon/Robusta utrzymuje się na minimalnym poziomie około 2%. Do 20 stycznia sprzedano około 76% brazylijskich zbiorów kawy na sezon 2025/26, co stanowi wzrost o siedem punktów procentowych w porównaniu z poprzednim miesiącem, podał Safras. Tempo pozostaje poniżej średniej z ostatnich pięciu lat, wynoszącej 79%.

Cukier

- Komisja Europejska planuje zaproponować zawieszenie bezcłowego importu cukru, aby złagodzić presję na europejskich producentów borykających się ze spadkiem cen i rosnącą konkurencją. „Zaproponuję tymczasowe zawieszenie systemu uszlachetniania czynnego cukru, aby złagodzić presję na producentów cukru” – powiedział Christophe Hansen, komisarz UE ds. rolnictwa i żywności. Program ulg w uszlachetnianiu czynnym (IPR) pozwala firmom importować cukier bez cła i bez ograniczeń, pod warunkiem, że cukier jest rafinowany lub przetwarzany na produkty spożywcze, a następnie reeksportowany poza Unię Europejską. Ogłoszenie to spotkało się jednak z mieszanymi reakcjami. Europejskie lobby plantatorów buraków cukrowych, CIBE, wyraziło zdecydowane poparcie dla zawieszenia systemu IPR, twierdząc, że jest to konieczne i stosowne. Producenci twierdzą, że import przyczynił się do nadwyżki podaży, która doprowadziła do spadku cen cukru w UE do najniższego poziomu od co najmniej trzech lat. Branża fermentacji cukru, rafinerie cukru i grupy użytkowników cukru stwierdziły jednak, że spadek cen wynika z nadprodukcji buraków cukrowych i zaapelowały do Komisji o niezawieszanie programu IPR. „Zawieszenie ulgi w zakresie uszlachetniania czynnego podniosłoby koszty produkcji dla producentów z UE, utrudniając im konkurowanie na arenie międzynarodowej i zagrażając ich zdolności do utrzymania się na rynkach globalnych” – napisano we wspólnym oświadczeniu. Import cukru surowego do UE w ramach IPR w sezonie gospodarczym 2024/25 wzrósł do 587 000 ton metrycznych (+19% s/s), z czego 95% pochodziło z Brazylii. Import cukru białego w ramach IPR w sezonie gospodarczym 2024/25 wzrósł do 155 000 ton (+5% s/s), z czego 43% pochodziło z Brazylii, a następnie z Maroka, Egiptu i Ukrainy. Europejscy producenci cukru wyrazili obawy dotyczące nieuczciwej konkurencji i potencjalnego wpływu umowy handlowej z blokiem państw Mercosur Ameryki Południowej, obejmującej m.in. zwiększenie limitów cukru.

Kakao

- Warunki pogodowe w największym kraju produkującym kakao, Wybrzeżu Kości Słoniowej, były bardziej suche niż zwykle, choć wilgotność powinna być wystarczająca dla nadchodzących zbiorów w połowie sezonu.

- Ghański regulator rynku kakao COCOBOD jest otwarty na inne opcje finansowania, w tym powrót do międzynarodowych kredytów konsorcjalnych po tym, jak eksperyment z samofinansowaniem doprowadził do braku zapłaty dla rolników i ujawnił słabości drugiego co do wielkości producenta kakao na świecie. Brak zapłaty niektórym rolnikom za kakao również zagraża inwestycjom w przyszłoroczne zbiory. COCOBOD po raz pierwszy od 1992 roku zaprzestał zaciągania corocznego kredytu konsorcjalnego przed eksportem na sezon zbiorów 2024/25, a przejście na nowy model było trudne. „Gdybyśmy mieli pieniądze z konsorcjum, mielibyśmy pieniądze, które moglibyśmy wykorzystać jako kapitał zalążkowy” – powiedział Jerome Sam, dyrektor ds. komunikacji w COCOBOD, dodając, że bez kapitału początkowego rynek staje się coraz bardziej zależny od dużych odbiorców, którzy skutecznie dyktują warunki. Odnosząc się do opóźnień w płatnościach dla rolników, przedstawiciel COCOBOD przyznał, że sytuacja jest poważna, podkreślając jednocześnie wysiłki mające na celu jej rozwiązanie. „Musimy znaleźć rozwiązania, aby sobie z tym poradzić, ponieważ rolnicy są najważniejszymi interesariuszami w łańcuchu wartości, więc wszystko, co ich dotyczy, jest naszym priorytetem” – powiedział Sam. COCOBOD prowadzi rozmowy z ghańskim ministerstwem finansów w celu rozwiązania kryzysu płatniczego.

Sok pomarańczowy

- 30 stycznia 2026 poznamy raport USDA: Citrus: World Markets and Trade.

Pszenica

- Początek lutego ma przynieść mrozy na Ukrainie na poziomie -30°C, co zagraża uprawom pszenicy ozimej. Gwałtowny spadek temperatury rozpocznie się 1 lutego i dotknie wszystkie regiony z wyjątkiem południowej Ukrainy, a mrozy zaczną nieznacznie ustępować dopiero 4 lutego. „Uważamy, że obecna fala mrozów jest wyjątkowo niebezpieczna dla upraw ozimych w znacznej części Ukrainy” – powiedziała analityk Barva Invest. Ukraina jest producentem pszenicy ozimej, która stanowi około 95% całkowitych zbiorów pszenicy na Ukrainie. Pszenica ozima, która daje wyższe plony niż pszenica jara, jest wysiewana jesienią i zbierana latem następnego roku. Barva Invest zauważyła, że połączenie silnych mrozów i niewystarczającej pokrywy śnieżnej może wpłynąć na uprawy w centralnej, północno-wschodniej i wschodniej Ukrainie.

Kukurydza

- Okres intensywnych upałów i suszy w Argentynie wywiera presję na zwłaszcza na uprawy kukurydzy, grożąc obniżeniem plonów w sezonie 2025/26. W związku z temperaturami sięgającymi w ostatnich dniach prawie 40°C, kluczowe regiony rolnicze kraju pilnie potrzebują deszczu, ale znaczącej ulgi nie przewiduje się przed lutym. Argentyna jest trzecim co do wielkości dostawcą kukurydzy. „Ta fala upałów obniży plony kukurydzy” – powiedział meteorolog German Heinzenknecht, dodając, że prawdopodobne są korekty w dół szacunków produkcji, a najbardziej ucierpi kukurydza zasiana wcześnie. Zwrócił uwagę, że główny pas rolniczy – szczególnie na południu prowincji Santa Fe i na północy prowincji Buenos Aires – potrzebuje od 70 do 80 milimetrów deszczu. Susza nadeszła w momencie, gdy rolnicy prawie zakończyli zasiewy – zasiano 93,1% kukurydzy i 96,2% soi, według Buenos Aires Grains Exchange. „W kolbach kukurydzy widać brak ziaren” – powiedział Ignacio Bastanchuri, rolnik z Navarro w prowincji Buenos Aires.

Soja

- Okres intensywnych upałów i suszy w Argentynie wywiera presję na soję, grożąc obniżeniem plonów w sezonie 2025/26. W związku z temperaturami sięgającymi w ostatnich dniach prawie 40°C, kluczowe regiony rolnicze kraju pilnie potrzebują deszczu, ale znaczącej ulgi nie przewiduje się przed lutym. Argentyna jest wiodącym światowym eksporterem śruty sojowej i oleju sojowego. Dla rolnika Javiera Domingueza z pobliskiej Suipacha los upraw soi „w dużej mierze zależy od tego, czy spadnie deszcz we wtorek, czy w środę”.

- Oczekuje się, że Chiny zwiększą import brazylijskiej soi w pierwszej połowie 2026 roku, ponieważ rekordowa produkcja i konkurencyjne ceny napędzają dostawy, wzmacniając dominację Ameryki Południowej jako największego importera nasion oleistych na świecie, nawet w obliczu powrotu dostaw z USA. Prywatni przetwórcy soi w Chinach podpisują umowy na dostawy brazylijskiej soi od lutego, ponieważ zbiory nabierają tempa, rosną dostawy i spadają ceny. Zakupy około 12 milionów ton amerykańskiej soi, po ociepleniu stosunków między Pekinem a Waszyngtonem od końca października, zostały dokonane wyłącznie przez państwowe firmy Sinograin i COFCO, ponieważ wyższe ceny w USA zepchnęły z rynku prywatnych handlowców, jest to też poziom niższy niż ~23 mln ton w sezonie 2024/25. Takie działania mogą wpłynąć na popyt na amerykańskie ładunki, gdy we wrześniu rozpocznie się sezon eksportowy do Ameryki Północnej. Nawet jeśli Pekin zamówi więcej zakupów od państwowych handlarzy zbożem i firmy magazynowej Sinograin, aby wywiązać się z zobowiązań handlowych wobec Waszyngtonu, chińskie cło w wysokości 13% na amerykańską soję sprawia, że jest ona droższa dla prywatnych tłoczni niż brazylijskie dostawy objęte cłem w wysokości 3%. „Obecne wolumeny zakupów amerykańskiej soi przez Chiny są ograniczone i wystarczają jedynie na utrzymanie pozytywnej atmosfery politycznej przed kwietniowym spotkaniem przywódców obu krajów. Jeśli kwietniowe spotkanie (USA-Chiny) przyniesie dalsze obniżki ceł i pewne zapewnienia w kwestii Tajwanu, Chiny mogą zobowiązać się do zakupu soi, ale wolumeny prawdopodobnie pozostaną ograniczone” – powiedział Dan Wang, dyrektor ds. Chin w Eurasia Group, globalnej firmie konsultingowej ds. ryzyka politycznego. „Prawdopodobnie zobaczymy wyższy eksport (z Brazylii) do Chin w okresie od marca do czerwca, wyższy niż w ubiegłym roku. Brazylijska soja jest w tym okresie znacznie tańsza niż amerykańska” – powiedział trader dużej globalnej firmy. 18 listopada brazylijska soja przeznaczona do wysyłki w grudniu do Chin była wyceniana na 507,90 USD za tonę metryczną, czyli poniżej 516,90 USD za dostawy z Zatoki Meksykańskiej z USA i 510,50 USD za dostawy z północno-zachodniego Pacyfiku z USA, w przeliczeniu na koszty i fracht, bez ceł. Przy takich cenach Chiny zapłaciłyby od około 31 do 108 milionów dolarów więcej za 12 milionów ton soi z USA niż za ładunki z Brazylii. Chiny wznowiły zakupy soi w USA po spotkaniu przywódców obu krajów pod koniec października. Biały Dom poinformował, że Chiny zgodziły się również kupować co najmniej 25 milionów ton rocznie przez kolejne trzy lata, począwszy od 2026 roku. Donald Trump ma osobiście udać się do Chin w kwietniu, a Xi Jinping ma odwiedzić USA pod koniec 2026 roku. „Nasze duże zbiory sprawiają, że nasz produkt jest tańszy niż amerykański, a ten stan utrzymuje się do czasu przybycia nowej amerykańskiej soi we wrześniu” – powiedział Adelson Gasparin, broker zbożowy z południowej Brazylii, który spodziewa się utrzymania przez Chiny poziomu importu. Marcela Marini, starsza analityczka ds. zbóż i roślin oleistych w Rabobank, spodziewa się, że Brazylia wyeksportuje do Chin około 85 milionów ton w okresie od września 2025 do sierpnia 2026 roku, co stanowi wzrost o 6 milionów ton w porównaniu z rokiem poprzednim. Chiny zarezerwowały około 42 do 44 milionów ton brazylijskiej soi na okres od września do sierpnia, w tym 23 do 25 milionów ton na okres od lutego do sierpnia, poinformowało dwóch azjatyckich handlowców.

Pozostałe rośliny oleiste

- Chińscy importerzy zabezpieczyli do 10 ładunków kanadyjskiego rzepaku po wizycie premiera Marka Carneya w Pekinie na początku stycznia. Oczekuje się, że kanadyjski rzepak zostanie wysłany między lutym a kwietniem, a każdy z nich waży około 65 000 ton metrycznych. Dziesięć ładunków, czyli około 650 000 ton metrycznych, stanowi ponad 10% chińskiego importu rzepaku w 2024 roku i około 26% całkowitego importu w ubiegłym roku. „Łatwo jest wprowadzić kanadyjski rzepak na chiński rynek. Przetwórnie już zamówiły te ładunki” – powiedziało jedno ze źródeł w międzynarodowej firmie rolniczej. Podczas wizyty Carneya w Pekinie, Chiny i Kanada osiągnęły wstępne porozumienie handlowe, które zakłada obniżenie ceł na chińskie pojazdy elektryczne w zamian za niższe cła na kanadyjski rzepak. Rzepak jest tłoczony na olej kuchenny i inne produkty. Bogata w białko śruta pozostała po procesie tłoczenia jest wykorzystywana jako pasza dla zwierząt. W sierpniu ubiegłego roku Chiny nałożyły wstępne cła antydumpingowe na kanadyjski rzepak. Następnie wznowiły zakupy australijskiego rzepaku, które zostały wstrzymane po wprowadzeniu ograniczeń w zakresie bezpieczeństwa biologicznego, które sparaliżowały handel w 2020 roku. Państwowa firma COFCO kupiła w ostatnich miesiącach około 500 000 ton australijskiego rzepaku, co wzbudziło nadzieję australijskich rolników na kolejne zakupy.

Energia elektryczna

- Południowoafrykański regulator energetyczny zatwierdził w czwartek wniosek Eskom o obniżenie taryf za energię elektryczną o 35% dla dwóch zagrożonych zakładów produkujących ferrochrom, które borykają się z wysokimi kosztami energii. W ostatnich latach w RPA zamknięto ponad tuzin hut, co doprowadziło do utraty tysięcy miejsc pracy, głównie z powodu wysokich kosztów energii elektrycznej, które wzrosły o ponad 900% od 2008 roku. Państwowy zakład energetyczny Eskom zwrócił się do Krajowego Regulatora Energetyki RPA o zatwierdzenie obniżki taryf dla Samancor Chrome oraz spółki joint venture Glencore i Merafe Resources, aby zapobiec zamykaniu hut i uratować miejsca pracy. Samancor Chrome i spółka joint venture Glencore-Merafe rozpoczęły pod koniec ubiegłego roku procedury mające na celu zamknięcie swoich hut i zwolnienia pracowników, powołując się na problemy z rentownością, głównie związane z wysokimi kosztami energii elektrycznej. Zatwierdzenie jest uzależnione od pokrycia przez rząd różnicy między obecną taryfą wynoszącą 1,36 randów (0,0864 USD) za kilowatogodzinę a 87,74 południowoafrykańskimi centami za kilowatogodzinę, które obie firmy produkujące ferrochrom będą płacić przez 12 miesięcy, począwszy od stycznia 2026 roku. RPA, największy producent rudy chromu na świecie, straciła pozycję największego światowego przetwórcy chromu na ferrochrom na rzecz Chin, głównie z powodu wysokich kosztów energii elektrycznej. Energochłonne huty łączą chrom i żelazo, aby produkować ferrochrom, który jest wykorzystywany głównie w produkcji stali.

Ropa naftowa

- Ropa naftowa zaczyna reagować na wzrost napięć w Zatoce Perskiej. W rejonie pojawiła się grupa uderzeniowa lotniskowca USS Abraham Lincoln, a wg informacji Fox News z USA wypłynęły także dwa kolejne lotniskowce: USS Theodore Roosevelt oraz USS George. H.W. Bush. W 2002 roku Stany Zjednoczone miały w okolicach Iraku cztery lotniskowce – II wojna w Zatoce Perskiej rozpoczęła się w marcu 2003 roku. Jednocześnie Iran zamknął przestrzeć powietrzną w pobliżu bazy morskiej Dżask oraz rozpoczęcie ćwiczeń z użyciem ostrej amunicji w regionie. Iran może zablokować tranzyt ropy przez Cieśninę Ormuz, przez którą przepływa ~20% globalnej podaży ropy naftowej. Iran ostrzega, że w razie ataku Amerykanów odpowie działaniami odwetowymi wobec USA, Izraela i ich sojuszników.

- Eksport rosyjskiej nafty do Azji ma spaść w styczniu, a wolumeny w magazynach rosną, ponieważ sankcje USA wywierają presję na kluczowych nabywców, w tym Tajwan, Indie i Wenezuelę, zmuszając Moskwę do poszukiwania nowych rynków zbytu. „W tym roku wszyscy będą szczególnie ostrożni, jeśli chodzi o zakup ładunków objętych sankcjami. Oznacza to, że wzrosną premie za „legalne” baryłki ciężkiej nafty pełnozakresowej lub zwiększą się rabaty na rosyjskie ładunki” – powiedział Armaan Ashraf, dyrektor ds. gazu płynnego i olejów azjatyckich w FGENexant. Rosja eksportuje ciężką naftę pełnozakresową, która jest przetwarzana w reformerach na aromaty do mieszania benzyny lub do produkcji petrochemikaliów. Rosja zazwyczaj eksportuje od 1,4 do 1,5 miliona ton nafty miesięcznie, ale wolumen ten spada, ponieważ rafineria w Tuapse i port w Tamanie są zamknięte z powodu remontu po powtarzających się ukraińskich atakach dronów. Rafineria w Tuapse, która eksportuje około 150 000 do 200 000 ton nafty miesięcznie, wstrzymała przerób 31 grudnia i przywrócenie produkcji do normy zajmie jej kolejny miesiąc. Wstępne dane z jednego ze źródeł transportowych wskazują, że eksport nafty z Rosji do Azji może spaść do około 600 000 ton w styczniu, w porównaniu z około 800 000 ton w grudniu. W styczniu i lutym import nafty z Rosji do Azji może spaść do 700 000–800 000 ton, według wstępnych szacunków trzech singapurskich firm handlowych, co stanowi spadek o około 30% w porównaniu ze średnią miesięczną wynoszącą od 1 do 1,2 miliona ton w pierwszych 10 miesiącach 2025 roku. Tajwan i Indie, dwaj kluczowi odbiorcy rosyjskiej nafty, ograniczyły import w grudniu. Dane z tankowców przewożących około 350 000 ton nafty załadowanej w grudniu z rosyjskich portów wskazują Singapur jako miejsce przeznaczenia na 22 stycznia, podczas gdy inne tankowce z ponad 320 000 ton nie zadeklarowały ostatecznego miejsca przeznaczenia. Niektóre ładunki załadowane w grudniu pozostają niesprzedane drogą wodną. „Rosyjskie baryłki ropy będą odsprzedawane w punktach reeksportowych, takich jak Karimun w Indonezji, część z nich może trafić do cieśnin singapurskich, a nawet do zbiorników komercyjnych w północnej lub zachodniej Afryce” – powiedział Ashraf z FGENexant. Według FGENexant, około 50 000 ton nafty miesięcznie jest reeksportowanych z terminalu magazynowego Karimun, a część ładunków z Ust-Ługi jest reeksportowana z Brazylii. Wenezuela również wstrzymała import rosyjskiej nafty jako rozcieńczalnika do ropy naftowej, a niektóre tankowce zawracają po tym, jak prezydent USA Donald Trump nałożył blokadę wszystkich objętych sankcjami tankowców zmierzających do Wenezueli w połowie grudnia. Rosja dostarczała Wenezueli średnio 100 000 ton nafty miesięcznie między czerwcem a grudniem ubiegłego roku. Aby załatać lukę w dostawach, Stany Zjednoczone wznowią dostawy nafty do tego kraju Ameryki Łacińskiej.

- Shell poinformował, że ściśle współpracuje z rządem Indonezji w sprawie kontyngentu importowego na 2026 rok, po doniesieniach o brakach niektórych produktów paliwowych na wielu stacjach benzynowych. Lokalne media poinformowały o brakach niektórych produktów benzynowych na kilku stacjach benzynowych Shell w stolicy Dżakarcie i sąsiednich miastach. „Shell Indonesia kontynuuje ścisłą współpracę z rządem w sprawie naszego wniosku o kontyngent importowy na 2026 rok, zgodnie z obowiązującymi wymogami” – poinformowała firma. W zeszłym roku prywatni sprzedawcy paliw w Indonezji borykali się z niedoborami benzyny po tym, jak rząd ograniczył import i nakazał im importować więcej za pośrednictwem państwowej firmy energetycznej Pertamina. Rząd poinformował w listopadzie, że Shell zgodził się kupić 100 000 baryłek benzyny za pośrednictwem Pertamina, która miała zostać dostarczona przed końcem 2025 roku.

- Amerykańska firma private equity Carlyle Group zgodziła się kupić większość zagranicznych aktywów Lukoil, początkowo wycenianych przez analityków na 22 miliardy dolarów. Drugi co do wielkości rosyjski koncern naftowy jest zmuszony je sprzedać z powodu sankcji USA. Planowana sprzedaż następuje w momencie, gdy negocjatorzy rosyjscy, ukraińscy i amerykańscy próbują osiągnąć porozumienie w sprawie zakończenia wojny na Ukrainie i oznaczałaby, jak na razie, koniec starań Lukoilu o stanie się globalnym graczem. „Podejście Carlyle do LUKOIL International będzie opierać się na zapewnieniu ciągłości operacyjnej, zachowaniu miejsc pracy, stabilizacji aktywów oraz wspieraniu bezpiecznych i niezawodnych wyników w całym portfelu poprzez zapewnienie dedykowanego nadzoru i międzynarodowych możliwości operacyjnych” – poinformował Carlyle w oświadczeniu. Sprzedaż obejmuje aktywa LUKOIL International, która prowadzi działalność w Europie, na Bliskim Wschodzie, w Afryce, Azji Środkowej i Meksyku, od pakietu kontrolnego w rozległym polu naftowym West Qurna 2 w Iraku po rafinerie w Bułgarii i Rumunii. Ani Lukoil, ani Carlyle nie podały ceny sprzedaży, która wciąż wymaga zatwierdzenia przez Biuro Kontroli Aktywów Zagranicznych (OFAC), amerykańską agencję administrującą sankcjami. Departament Skarbu USA dał Lukoil czas do 28 lutego na sprzedaż globalnego portfela. Osoba zaznajomiona ze sprawą powiedziała, że obie grupy nie uzgodniły jeszcze wyceny, co może zająć trochę czasu. OFAC stwierdził, że wszelkie wpływy ze sprzedaży powinny zostać zablokowane i zdeponowane na rachunku podlegającym jurysdykcji USA do czasu zniesienia sankcji nałożonych na Lukoil. Rosja, która odpowiada za około 10% światowego wydobycia ropy naftowej, od lutego 2022 roku, kiedy prezydent Władimir Putin wysłał wojska na Ukrainę, spotkała się z licznymi sankcjami wobec swoich głównych firm. W październiku 2025 sankcje te zostały rozszerzone na Lukoil i Rosneft, w ramach działań prezydenta USA Donalda Trumpa, mających na celu zmuszenie Moskwy do negocjacji w sprawie zakończenia wojny. Założona w Waszyngtonie firma Carlyle to globalna firma inwestycyjna z aktywami o wartości 474 miliardów dolarów, w tym 20 miliardów dolarów w ropie naftowej i gazie, odnawialnych źródłach energii i infrastrukturze, a także z wieloletnim doświadczeniem w inwestowaniu i eksploatacji międzynarodowych aktywów energetycznych. Firmy private equity z sektora energetycznego zazwyczaj przechowują aktywa przez około pięć lat, zanim spróbują je sprzedać z zyskiem. Lukoil poinformował, że umowa nie obejmuje jego aktywów w Kazachstanie. Departament Skarbu USA wykluczył już CPC (Caspian Pipeline Consortium), Tengiz i złoże gazowo-kondensatowe Karaczaganak z listy aktywów Lukoilu podlegających obowiązkowej sprzedaży. Waszyngton zablokował dotychczas dwie proponowane umowy: pierwszą między Lukoilem a szwajcarską grupą handlową Gunvor w październiku, a następnie proponowaną wymianę akcji, zaaranżowaną przez Xtellus Partners, byłą amerykańską filię rosyjskiego banku VTB, w grudniu.

- Amerykańska rafineria Citgo Petroleum kupiła wenezuelską ropę naftową po raz pierwszy od 2019 roku, kiedy to zerwała powiązania z państwową spółką naftową Petroleos de Venezuela (PDVSA). Rafineria o wydajności 830 000 baryłek dziennie, która ma zostać przejęta przez spółkę powiązaną z funduszem hedgingowym Elliott Investment Management w celu spłaty wierzycieli powiązanych z Wenezuelą po aukcji sądowej, dysponuje w USA siecią najlepiej nadającą się do przetwarzania ciężkiej, kwaśnej ropy wenezuelskiej. Citgo kupiło od Trafigury ładunek około 500 000 baryłek wenezuelskiej ropy ciężkiej z dostawą w lutym, jak podają źródła, które zastrzegły sobie anonimowość w celu omówienia poufnych szczegółów. Umowa stanowi ważny kamień milowy w staraniach USA o normalizację i potencjalne zwiększenie sprzedaży i dochodów z wenezuelskiej ropy naftowej, nad którymi kontrolę przejął Waszyngton wkrótce po schwytaniu Maduro. Jest to również kluczowe dla Citgo, które w ostatnich latach sięgało po inne gatunki ropy z Ameryki Łacińskiej oraz po ropę krajową z USA, aby wypełnić lukę po Wenezueli. Citgo, które zarządza siódmą co do wielkości siecią rafinerii w USA, zostało przejęte przez PDVSA w latach 80. XX wieku, aby zagwarantować sobie rynek zbytu dla wenezuelskiej ropy w Ameryce Północnej. Firma była jednym z największych odbiorców południowoamerykańskiej ropy naftowej do 2019 roku, kiedy to cały wenezuelski sektor energetyczny został dotknięty sankcjami USA, mającymi na celu wywarcie presji na Maduro. Citgo, klejnot koronny wenezuelskich aktywów za granicą, było również kluczowym dostawcą produktów rafinowanych do Wenezueli. Citgo nie uzyskało dostępu do wenezuelskiej ropy nawet po częściowym zniesieniu sankcji w ostatnich latach, co umożliwiło innym amerykańskim rafineriom import ładunków za pośrednictwem amerykańskiego giganta Chevron.

- Arabia Saudyjska, największy eksporter ropy naftowej na świecie, po raz pierwszy od grudnia 2020 roku, w obliczu obfitych dostaw, ma ustalić marcową cenę swojej flagowej ropy Arab Light dla azjatyckich odbiorców z dyskontem względem ceny ropy typu Brent. Marcowa oficjalna cena sprzedaży flagowej ropy Arab Light może spaść o 50-85 centów za baryłkę, osiągając poziom dyskonta wynoszący 20-55 centów poniżej średniej notowań z Omanu/Dubaju. Oznaczałoby to czwarty miesięczny spadek, z premią w wysokości 30 centów za baryłkę w lutym i najniższym wynikiem od ponad pięciu lat. Źródła prognozowały podobne spadki dla OSP dla innych gatunków – Arab Extra Light, Arab Medium i Arab Heavy. Obniżki cen odzwierciedlają zmianę struktury rynku w Dubaju na contango, gdzie ceny dostaw z późniejszym terminem dostawy są wyższe niż dostawy natychmiastowe, od początku 2026 roku. Contango sugeruje niższy popyt na ropę naftową z terminem dostawy. Jednak jeden z respondentów stwierdził, że obniżki cen w marcu mogą być mniejsze niż oczekiwano, ponieważ popyt Azji na ropę saudyjską wzrósł po kilku miesiącach spadków cen, a indyjskie rafinerie zastępują ropę rosyjską dostawami z Bliskiego Wschodu.

- Saudyjskie ceny ropy naftowej (OSP) są zazwyczaj publikowane około piątego dnia każdego miesiąca i wyznaczają trend cen ropy irańskiej, kuwejckiej i irackiej, wpływając na około 9 milionów baryłek dziennie (bpd) ropy przeznaczonej na Azję. Saudi Aramco ustala ceny ropy naftowej w oparciu o rekomendacje klientów i po obliczeniu zmiany wartości ropy w ciągu ostatniego miesiąca, na podstawie wydajności i cen produktów.

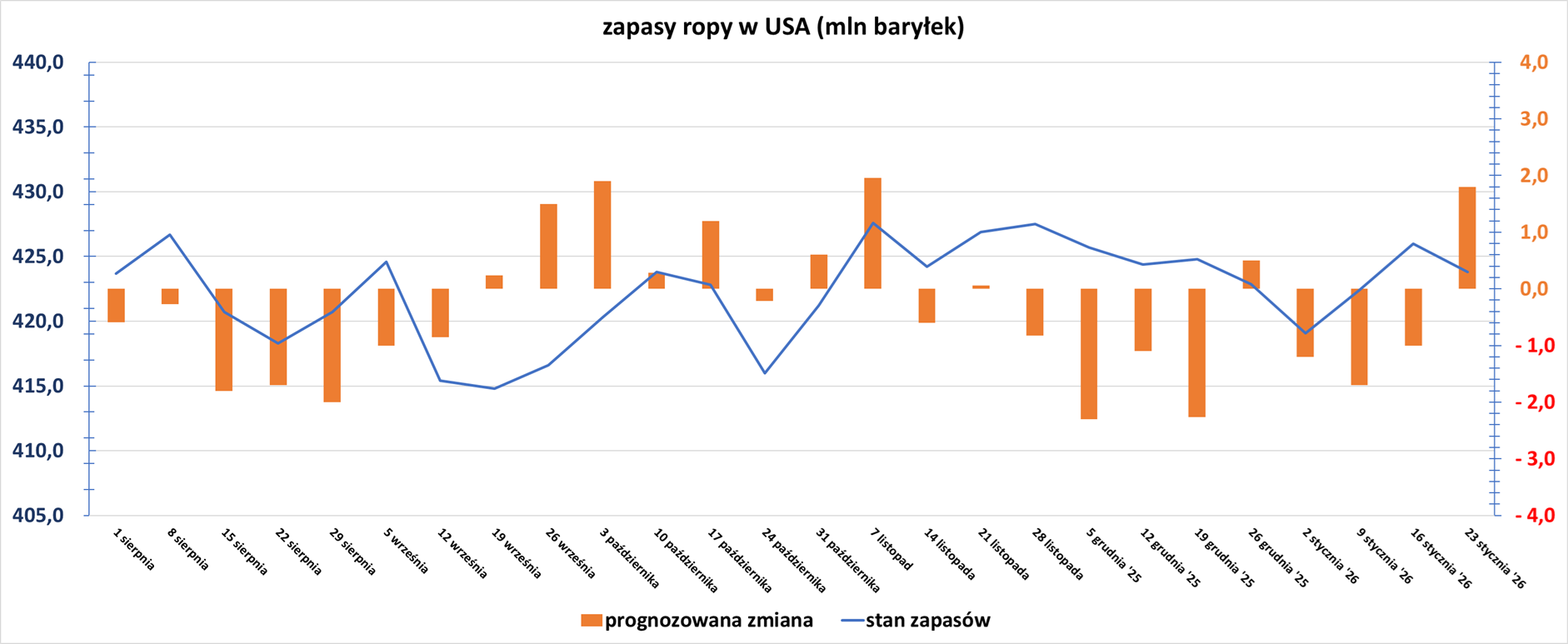

- Zapasy ropy naftowej w USA w tygodniu do 23 stycznia zmieniły się o -2,3 mln baryłek, do 423,8 mln baryłek, prognozowano zmianę o +1,8 mln baryłek. „Solidny raport, z umiarkowanym wzrostem produkcji benzyny i destylatów oraz większym popytem na surową ropę. Silny eksport ropy i niższy import przyczyniły się do kolejnego wzrostu popytu na surową ropę. Kolejny raport będzie ciekawszy, jeśli chodzi o wpływ niskiej temperatury na dane” – powiedział Giovanni Staunovo, analityk UBS. Poniższy wykres pokazuje zmianę zapasów ropy w USA w ciągu ostatnich 26 tygodni:

źródło: opracowanie własne na podstawie danych EIA

- Amerykańskie zapasy benzyny zmieniły się w ciągu tygodnia o +0,22 mln baryłek do 257,2 mln baryłek. Prognozowano zmianę o +1,0 mln baryłek. Popyt na benzynę wzrósł do 8,76 mln baryłek dziennie (+0,923 bdp t/t). „Popyt na benzynę znacznie wzrósł w zeszłym tygodniu, najwyraźniej wszyscy poszli po benzynę, zanim spadł śnieg” – powiedział Phil Flynn, starszy analityk Price Futures Group.

- Zapasy destylatów, które obejmują olej napędowy i olej opałowy, zmieniły się w ciągu tygodnia o +0,33 mln baryłek do 132,9 mln baryłek. Prognozowano zmianę o -0,58 mln baryłek. Popyt na destylaty wzrósł do 4,07 mln baryłek dziennie (+0,544 bdp t/t).

- Całkowity popyt ropy w USA w tygodniu do 23 stycznia zmieniła się o +0,503 mln baryłek do 20,68 mln baryłek dziennie (-5,04% r/r).

- Wskaźnik wykorzystania rafinerii w USA w tygodniu do 23 stycznia wyniósł 90,9% (-2,4 pp t/t).

- Amerykański eksport ropy naftowej w tygodniu do 23 stycznia wyniósł 4,59 mln baryłek dziennie (+0,901 mln bpd t/t).

Gaz ziemny

- Słowacja złoży pozew, kwestionując decyzję Unii Europejskiej o zakazie importu rosyjskiego gazu, przyjętą kwalifikowaną większością głosów. Węgry zapowiedziały, że zaskarżą tę ustawę do Europejskiego Trybunału Sprawiedliwości, a premier Słowacji Fico zapowiedział, że Słowacja złoży własny pozew i będzie koordynować działania z sąsiadem. „Będziemy sprzeciwiać się naruszeniu zasad pomocniczości i proporcjonalności” – powiedział Fico na konferencji prasowej. UE wspiera Ukrainę od czasu inwazji Rosji w 2022 roku i chce ograniczyć finansowanie rosyjskiej machiny wojennej, ale Fico skrytykował unijną pomoc wojskową. Fico wielokrotnie nazywał plany UE dotyczące zatrzymania przesyłu rosyjskiego gazu „samobójstwem” energetycznym i twierdzi, że wstrzymanie tranzytu będzie kosztować Słowację do 500 milionów euro rocznie. Zgodnie z porozumieniem UE wstrzyma import rosyjskiego skroplonego gazu ziemnego do końca tego roku, a gazu rurociągowego do 30 września 2027 roku, z możliwością przedłużenia do 1 listopada 2027 roku, jeśli któryś z krajów będzie miał problemy z zapełnieniem swoich magazynów gazem innym niż rosyjski przed zimą. „Mam nadzieję, że do czasu wprowadzenia tego zakazu wojna się skończy i wszyscy opamiętamy się” – powiedział Fico.

- Mozambik i TotalEnergies oficjalnie wznowiły wart 20 miliardów dolarów projekt skroplonego gazu ziemnego francuskiego giganta energetycznego w tym kraju. Budowa została wstrzymana w 2021 roku. Jednak TotalEnergies, które pozyskało dodatkowe udziały od swoich partnerów po wycofaniu się niektórych inwestorów, poinformowało pod koniec ubiegłego roku, że jest gotowe do wznowienia prac na budowie w północnej prowincji Cabo Delgado. „W nadchodzących miesiącach nastąpi ogromny wzrost aktywności… pierwszy statek morski został już zmobilizowany, aby rozpocząć instalację infrastruktury morskiej” – powiedział w Afungi, niedaleko miejsca realizacji projektu, prezes TotalEnergies, Patrick Pouyanne. Firma dodała, że przekaże 200 milionów dolarów (3,2 miliona dolarów) na pomoc Mozambikowi w radzeniu sobie ze skutkami niedawnych powodzi. Total przeszkolił już około 4500 pracowników do pracy przy projekcie, powiedział Pouyanne, a 1500 młodych pracowników szkoli się w Palmie, niedaleko miejsca budowy, w zakresie stolarstwa, elektryki i innych zawodów niezbędnych do budowy zakładu. Dodał, że projekt może wygenerować nawet 35 miliardów dolarów do kasy rządowej w całym okresie jego istnienia z podatków, zysków z ropy naftowej i innych składek. Bezpieczeństwo w Cabo Delgado poprawiło się, szczególnie dzięki specjalnemu rozmieszczeniu rwandyjskich żołnierzy wokół placu budowy Afungi. Powstanie islamistów, choć osłabione, nadal jednak tli się w powietrzu. Z możliwością produkcji 13 milionów ton LNG rocznie, projekt ma uczynić Mozambik głównym eksporterem gazu, transformując gospodarkę tego biednego afrykańskiego kraju, gdy rozpocznie on produkcję w 2029 roku. Jednak projekt napotyka na problemy związane z bezpieczeństwem, finansami i prawami człowieka, które wystraszyły niektórych inwestorów. TotalEnergies posiada 26,5% udziałów w mozambickim konsorcjum LNG. Japoński Mitsui posiada 20%, ENH 15%, a Bharat Petroleum, Oil India i ONGC Videsh po 10%. Tajlandzki PTTEP posiada pozostałe 8,5% udziałów.

- Skarga Shella na spółkę Venture Global LNG koncentruje się na potencjalnej komunikacji między amerykańską firmą a niezależną firmą inżynieryjną Lummus Consultants. Protokół rozprawy w Sądzie Najwyższym w Nowym Jorku z 12 stycznia zawiera więcej szczegółów na temat przedłużającej się batalii między Venture Global a gigantem naftowym Shell oraz powołania Lummus jako świadka zewnętrznego w postępowaniu arbitrażowym. Shell przegrał w zeszłym roku postępowanie arbitrażowe dotyczące ładunków z zakładu Calcasieu Pass LNG należącego do Venture Global. Firma naftowa zakwestionowała wynik, twierdząc, że strona trzecia zeznała w arbitrażu, że Venture Global nagle zdecydowała się opóźnić komercyjne uruchomienie zakładu Calcasieu Pass, i powołała się na komunikację z amerykańską firmą w sprawie zakładu LNG. Shell poinformował również, że zwrócił się do arbitrów o zbadanie komunikacji między Venture Global a stroną trzecią – niezależnym inżynierem – na temat postępów prac nad Calcasieu Pass.

- Kilka firm zajmujących się skroplonym gazem ziemnym podjęło w zeszłym tygodniu nietypowy krok, importując gaz ziemny do Stanów Zjednoczonych. Miało to na celu wykorzystanie rekordowych cen, które pojawiły się w czasie, gdy brutalna zimowa burza przyniosła przenikliwe mrozy w dużej części kraju. BP i Shell, które łącznie posiadają 90% udziałów w flagowej trynidadzkiej instalacji Atlantic LNG, dostarczyły gaz z Trynidadu do amerykańskich zakładów w czasie mrozów. Ceny gazu na rynku spot wzrosły w kilku regionach kraju do rekordowych poziomów, ponieważ popyt na to paliwo wzrósł do poziomu bliskiego rekordowemu, a domy i firmy podkręciły ogrzewanie, podczas gdy wydobycie spadło do najniższego poziomu od dwóch lat w wyniku zamarznięcia odwiertów ropy naftowej i gazu. Najwyraźniej korzystając z okazji wysokich cen, firmy LNG wysłały ładunki do terminalu LNG na wyspie Elba w Georgii, Cove Point w Maryland, Everett w Massachusetts i Canaport w Nowym Brunszwiku w Kanadzie, z których większość pochodziła z Trynidadu i Tobago. Everett i Canaport to terminale importowe, ale rzadko wysyła się ładunki na wyspę Elba i Cove Point, które zazwyczaj eksportują gaz z USA do reszty świata. Stany Zjednoczone, które są obecnie największym eksporterem LNG na świecie, zazwyczaj importują do trzech ładunków rocznie z Trynidadu do Everett ze względu na problemy z infrastrukturą rurociągową, ale bardzo rzadko do Cove Point i Elby, które są eksporterami LNG. Przed weekendem Elba pobierała około 0,4 miliarda stóp sześciennych gazu dziennie (bcfd) z amerykańskiej sieci gazowej. Elba ma zdolność przetwarzania około 0,4 mld cfd gazu w LNG. Jednostka brytyjskiego giganta naftowego Shell posiada kontrakty zarówno na skraplanie gazu, jak i regazyfikację LNG na wyspie Elba. Cove Point, który również eksportuje LNG, odebrał tej zimy co najmniej dwa ładunki – jeden w grudniu i jeden w styczniu. Oba ładunki pochodziły z Trynidadu. Ostatni raz Cove Point odebrał ładunek w grudniu 2024 roku, według danych EIA. „To pokazuje problem z ustawą Jonesa, ponieważ najskuteczniejszym rozwiązaniem byłoby przemieszczanie ładunków LNG z wybrzeża Zatoki Meksykańskiej na wybrzeże wschodnie. To niezwykłe, że największy eksporter LNG na świecie importuje LNG, ale przy cenach przekraczających 100 dolarów za mmbtu, sprowadzanie ładunków miało sens” – powiedział Jason Feer, dyrektor ds. wywiadu biznesowego w firmie żeglugowej Poten and Partners. Ustawa uniemożliwia sprzedaż amerykańskiego LNG między portami w USA. Miliard stóp sześciennych gazu może zasilić około 5 milionów amerykańskich domów dziennie.

- Produkcja gazu w USA (z wyłączeniem Alaski) w styczniu 2026 wynosi średnio 106,1 mld stóp sześciennych dziennie gazu ziemnego (-3,28% m/m). Dotychczasowy miesięczny rekord w wysokości wydobycia 109,7 bcfd padł w grudniu 2025 r. Rekord dzienny to 111,2 bcfd z 21 grudnia 2025, a najniższe od ponad dwóch lat wydobycie dzienne wyniosło 92,5 bcfd 25 stycznia.

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 169,2 mld stóp sześciennych (-3,8 bcfd względem piątkowej prognozy). W przyszłym tygodniu zapotrzebowanie ma wynieść 155,0 bcfd. Rekordowe zapotrzebowanie tej zimy wyniosło 174,9 bcfd, podczas gdy historyczny rekord to 181,2 bcfd z 21 stycznia 2025. Meteorolodzy prognozują, że pogoda w całym kraju pozostanie przeważnie chłodniejsza niż zwykle do 12 lutego, choć nie tak zimna jak w weekend 24-25 stycznia.

- Przepływ gazu do ośmiu dużych amerykańskich terminali eksportowych w styczniu 2026 wynosi średnio rekordowe 17,7 bcfd (-4,32% m/m). Poprzedni rekord to 18,5 bcfd w grudniu 2025.

Energia odnawialna

- NextEra Energy Resources, oddział firmy zajmujący się energią odnawialną, dodał do swojego portfela zamówień około 13,5 gigawatów projektów nowej generacji i magazynowania energii w akumulatorach do swojego portfela zamówień na 2025 rok, w tym 3,6 GW od czasu ogłoszenia przetargu na trzeci kwartał w październiku ubiegłego roku. Całkowity portfel zamówień tego segmentu wynosi obecnie około 30 GW.

- Plan wspierany przez globalnego przedsiębiorcę energii Trafigura mający na celu odtworzenie afrykańskich lasów, wybrał cztery pierwsze projekty usuwania dwutlenku węgla i zamierza zainwestować w nie co najmniej miliard dolarów w ciągu 40 lat ich trwania. Projekty, będące częścią Miombo Restoration Alliance, inicjatywy publiczno-prywatnej, z udziałem 11 rządów centralnej i południowej Afryki, obejmują 675 000 hektarów i mają na celu odtworzenie lasów, co pozwoliłoby na usunięcie ponad 50 milionów ton gazów cieplarnianych. Zainaugurowany podczas New York Climate Week 2024, sojusz ma na celu odtworzenie lasów Miombo, ekosystemu, który utrzymuje ponad 300 milionów ludzi, ale stoi w obliczu wyzwań, takich jak wylesianie, zmiana klimatu i niezrównoważone użytkowanie gruntów. Kraje Globalnego Południa coraz chętniej rozwijają swoje lokalne rynki emisji dwutlenku węgla i sprzedają uprawnienia do emisji, aby finansować ochronę środowiska i przejście na gospodarkę niskoemisyjną, w obliczu spadku oficjalnej pomocy ze strony bogatszych krajów. Organizacje non-profit International Conservation Caucus Foundation i Conservation International zorganizują spotkania uczestników i pomogą w rozwoju projektów. Trafigura będzie głównym sponsorem, ale ma nadzieję na pozyskanie innych partnerów. „Uważamy, że rynki emisji dwutlenku węgla są kluczowe, ponieważ umożliwiają ukierunkowanie kapitału sektora prywatnego w sposób, który zapewni długoterminowość i zrównoważony charakter tych projektów” – powiedziała Hannah Hauman, dyrektor ds. handlu emisjami dwutlenku węgla w Trafigura, w rozmowie z agencją Reuters. Oprócz współfinansowania kosztów uruchomienia i inwestowania w projekty, 100 000 członków społeczności, rolników oraz rządów Mozambiku, Zambii, Tanzanii i Malawi weźmie również udział w umowach o podziale dochodów, które będą się wahać od 10 do 60% w zależności od charakteru projektu. Projekty obejmują projekt rekultywacji w Malawi, obejmujący ponad 550 000 hektarów, na którym znajduje się jedna z największych szkółek gatunków rodzimych w Afryce, oraz plan agroleśnictwa mający na celu rekultywację zdegradowanych terenów w Zambii, z którego skorzysta 45 000 rolników, poinformowała firma Trafigura. Chociaż cena za kredyty będzie zróżnicowana, wszystkie prawdopodobnie będą uznawane za wysokiej jakości i mogą być kupowane przez kraje lub firmy, aby pomóc im w osiągnięciu celów klimatycznych. Podobne kredyty były sprzedawane po ponad 50 dolarów za tonę dwutlenku węgla, co odpowiadałoby co najmniej 2,5 miliarda dolarów w ramach czterech projektów. Hauman powiedział, że Trafigura pomoże w sprzedaży kredytów, które ostatecznie powinny pochodzić również z projektów realizowanych w innych krajach uczestniczących w sojuszu, w tym w Angoli, Botswanie, Namibii, Zimbabwe, Republice Konga, Demokratycznej Republice Konga i Republice Południowej Afryki.

Uran

- NextEra Energy rozważa rozbudowę swojej floty elektrowni jądrowych, aby dostarczać energię elektryczną do centrów danych. Ten gigant wśród amerykańskich dostawców energii poinformował, że prowadzi zaawansowane rozmowy w sprawie zasilenia dodatkowych 9 gigawatów mocy w centach danych. Centra danych dużych firm technologicznych zwiększają zapotrzebowanie na energię elektryczną w USA, co doprowadziło do zawarcia historycznych umów z krajowymi dostawcami energii elektrycznej, w tym do reaktywacji wielu zamkniętych elektrowni jądrowych. W 2025 roku NextEra ogłosiła, że ponownie uruchomi swoją elektrownię jądrową Duane Arnold w stanie Iowa, aby obsługiwać centra danych Google. NextEra poinformowała, że ma możliwość dodania 6 gigawatów mocy z nowych technologii jądrowych do obsługi centrów danych w swoich istniejących obiektach jądrowych. Rozważa również inwestycje typu greenfield pod budowę zaawansowanych elektrowni jądrowych. Zużycie energii elektrycznej w Stanach Zjednoczonych ma osiągnąć nowy rekord wszech czasów w 2026 roku, ponieważ centra danych dla sztucznej inteligencji i kryptowalut będą się rozrastać, a domy i firmy będą coraz częściej zastępować paliwa kopalne energią elektryczną do ogrzewania i transportu, jak podaje Agencja Informacji Energetycznej (EIA). NextEra potwierdziła prognozę skorygowanych zysków na 2026 rok, które mają wynieść od 3,92 do 4,02 USD na akcję, spodziewa się wzrostu skorygowanych zysków w tempie rocznym co najmniej 8% do 2032 roku, jednocześnie dążąc do wzrostu dywidendy o około 10% rocznie w 2026 roku. Spółka zarobiła 54 centy na akcję w ujęciu skorygowanym za kwartał zakończony 31 grudnia, w porównaniu ze średnią prognozą analityków na poziomie 53 centów na akcję, według danych zebranych przez LSEG.

Złoto

- Rezerwa Federalna USA, zgodnie z prognozami, nie zmieniła stóp procentowych 28 stycznia 2026 roku. Rynek szacuje, że obniżka stóp procentowych nastąpi w czerwcu 2026 roku, po zmianie prezesa Rezerwy Federalnej USA.

- World Gold Council poinformował, że w 2025 roku popyt na złoto po raz pierwszy osiągnął 5 002 tony (+1% r/r). „Największym pytaniem w tym roku będzie to, czy popyt inwestycyjny będzie wystarczająco silny, aby utrzymać siłę rynku złota” – powiedział John Reade, starszy strateg rynkowy w World Gold Council. WGC spodziewa się kolejnego roku silnego napływu kapitału do funduszy ETF zabezpieczonych złotem oraz dużego popytu na sztabki i monety. Do ETF-ów napływało 801 ton złota w 2025 roku, podczas gdy popyt na sztabki i monety wzrósł o 16%, osiągając najwyższy poziom od 12 lat. Całkowity popyt inwestycyjny na złoto wzrósł o 84%, osiągając rekordowy poziom 2 175 ton w 2025 roku. WGC spodziewa się jednak, że rekordowo wysokie ceny wpłyną na popyt na biżuterię w tym roku i spowolnią zakupy banków centralnych do 850 ton z 863 ton w 2025 roku, mimo że ich zakupy pozostają wysokie w porównaniu z poziomem sprzed 2022 roku. Popyt na złotą biżuterię spadł o 18% w 2025 r., a zakupy w Chinach spadły o 24%, osiągając najniższy poziom od 2009 r.

- „Złoto przeżywa prawdziwą burzę, a napięcia geopolityczne na linii USA-Iran, słaby dolar i oczekiwania rynku na kolejne obniżki stóp procentowych przez Fed napędzają ceny do niekończących się rekordowych poziomów” – powiedział Jamie Dutta, analityk rynkowy w Nemo.money, dodając, że do wzrostów przyczynił się również silny napływ środków do ETF-ów.

- SPDR Gold Trust GLD, największy na świecie fundusz ETF zabezpieczony złotem, poinformował, że 28 stycznia miał 35 043 181 uncji, co stanowi najwyższy poziom od maja 2022 roku.

- W obliczu niepewnej sytuacji geopolitycznej i gospodarczej „możliwe są dalsze wzrosty (złota), które może przekroczyć poziom 6000 dolarów i, po okresie konsolidacji, zbliżyć się do 7000 dolarów do końca roku” – powiedział analityk ActivTrades, Ricardo Evangelista.

Srebro

- Srebro zyskało na obawach, że nowe chińskie przepisy licencyjne dotyczące eksportu mogą doprowadzić do spadku dostaw, ponieważ tylko 44 firmy mogą eksportować ten metal w tym i przyszłym roku. Ograniczenia w eksporcie srebra nie zostały jeszcze wprowadzone. Chiny dostarczyły w zeszłym roku około 5100 ton tego metalu, najwięcej od 2008 roku. Biorąc jednak pod uwagę zastosowanie srebra w panelach słonecznych, istnieje obawa, że Chiny priorytetowo potraktują konsumpcję krajową, co doprowadzi do zmniejszenia ilości dostępnych na eksport.

Miedź

- Miedź przebiła rekordowy poziom $14 000/tonę, a spekulanci, zachęceni oczekiwaniami silnego popytu i wspierani przez słabego dolara oraz obawy geopolityczne, kontynuowali zakupy. „Miedź odnotowała największy jednodniowy wzrost od lat… napędzany intensywnymi spekulacyjnymi obrotami byków w Chinach. Inwestorzy inwestują w metale nieszlachetne w oczekiwaniu na silniejszy wzrost gospodarczy w USA i większe globalne wydatki na centra danych, robotykę i infrastrukturę energetyczną” – napisał w nocie Neil Welsh z Britannia Global Markets. Miedź, wykorzystywana w energetyce i budownictwie, jest kluczowym metalem niezbędnym do transformacji energetycznej, ale globalne zapasy monitorowane przez giełdy utrzymują się na wysokim poziomie, szczególnie w USA. Miedź również rośnie z powodu wzrostu zainteresowania twardymi aktywami, które doprowadziły do rekordowych cen złota i srebra, częściowo z powodu napięć geopolitycznych.

- Antofagasta wyprodukowała w 2025 roku 653 700 ton miedzi (-1,6% r/r), co jest wynikiem niższym od prognoz, ponieważ wyższa produkcja w kluczowych projektach została zniwelowana przez niższą zawartość rudy. Firma górnicza prognozowała wcześniej produkcję na poziomie 660 000–700 000 ton, w porównaniu z prognozami na 2024 r. na poziomie 670 000–710 000 ton. Firma górnicza, która prowadzi cztery kopalnie miedzi w Chile, utrzymała prognozę produkcji na 2026 r. na poziomie od 650 000 do 700 000 ton, przy czym wyższego poziomu produkcji oczekuje się w kopalni Los Pelambres. Firma spodziewa się nakładów inwestycyjnych w wysokości 3,4 mld dolarów, na co wpłynęła utrzymująca się deprecjacja chilijskiego peso. Dla porównania, wcześniej prognozowano nakłady inwestycyjne na 2025 rok w wysokości 3,6 mld dolarów. 23 stycznia chilijski organ nadzoru ochrony środowiska poinformował o nałożeniu na Antofagasta Minerals grzywny w wysokości 775 000 dolarów za nieprzestrzeganie przepisów dotyczących gospodarki wodnej w kopalni Centinela w latach 2019–2020. Firma od dawna dąży do rozszerzenia działalności w kopalni Centinela, ponieważ Chile zmagało się z przedłużającą się suszą, która pogłębiła niedobory wody w kluczowych regionach górniczych kraju.

Pozostałe metale przemysłowe

- Istnieje kilka solidnych powodów, dla których metale nieszlachetne powinny wykazywać pewną siłę, większość z nich związana jest z chińskim popytem importowym lub ograniczeniem eksportu. Jest jednak również prawdopodobne, że metale korzystają z tej samej dynamiki spekulacyjnej, która napędza złoto i srebro, a mianowicie chęci posiadania realnych aktywów w obliczu niepewności inwestorów co do polityki prezydenta USA Donalda Trumpa. Słabszy dolar amerykański również wyjaśnia niektóre z wyższych cen metali, ale warto zauważyć, że ceny innych głównych walut światowych również rosną. Chiny wpływają na globalne rynki aluminium, zmniejszając eksport tego metalu przemysłowego. Według danych celnych eksport nieobrobionego aluminium i produktów z niego wykonanych spadł w 2025 roku o 8% w porównaniu z rokiem poprzednim, do 6,13 miliona ton. Pytanie dla rynków brzmi, czy wzrosty miedzi, aluminium i niklu można uzasadnić fundamentalnymi czynnikami podaży i popytu oraz perspektywami na resztę 2026 roku, czy też są one napędzane spekulacjami. Większość analityków postrzega miedź i aluminium jako rynki dość zrównoważone pod względem podaży i popytu w 2026 roku, podczas gdy nikiel prawdopodobnie utrzyma nadpodaż. Oznacza to, że ostatni wzrost metali przemysłowych wynika z pociągnięcia przez wzrosty na złocie i srebrze.

- Firma Sibanye Stillwater lanuje 50% redukcję zadłużenia brutto w ciągu dwóch do trzech lat z obecnego poziomu około 2,2 miliarda dolarów. Zdywersyfikowana firma górnicza planuje również osiągnąć 3 miliardy randów (190,10 miliona dolarów) oszczędności kosztów rocznie do 2027 roku. Sibanye reorganizuje swoją działalność pod kierownictwem nowego dyrektora generalnego Richarda Stewarta, który przejął obowiązki po długoletnim Nealu Fronemanie w październiku 2025 roku. Firma górnicza odnotowała wzrost dzięki odbiciu cen metali z grupy platynowców (PGM) i rekordowo wysokim cenom złota. Firma Sibanye poinformowała, że planuje zakończyć studium wykonalności projektu wydobycia złota Burnstone w pierwszej połowie 2026 roku, a ostateczna decyzja inwestycyjna ma zostać podjęta w tym okresie. Firma wstrzymała prace nad projektem Burnstone w 2021 roku, aby zaoszczędzić gotówkę przed spadkiem cen metali z grupy platynowców, ale obecnie kontynuuje realizację projektu, ponieważ ceny kruszców nadal rosną do rekordowych poziomów.

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube. Prócz tego w ramówce mojego kanału są materiały typu short, raporty pogodowe, odcinki specjalne czy także video tylko dla wspierających, m. in. cykl Surowcowy radar. Zachęcam do subskrypcji, a najnowszy odcinek znajdziecie poniżej:🔽

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.