Zapraszam na kolejny zestaw aktualności surowcowych!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- raporty USDA

- kawa

- cukier

- kakao

- pszenica

- kukurydza

- ryż

- soja

- pozostałe zboża

- wieprzowina, wołowina, drób i ryby

- ropa naftowa

- gaz ziemny

- energia odnawialna

- kamienie szlachetne

- złoto

- miedź

- pozostałe metale przemysłowe

- program Surowcowe info

Ogólne informacje

- Jeśli ktoś chciałby i może wspomóc zbiórkę na wyremontowanie domu po pożarze, to z góry bardzo gorąco dziękuję. Zbiórka jest prowadzona pod tym linkiem.

- Argentyna złagodziła przepisy bezpieczeństwa dotyczące przesyłek przewożonych rzeką, która jest kluczowym korytarzem transportu zbóż, co może zwiększyć przewóz ładunków drogą wodną nawet o 7%. Statki płynące drogą wodną Parana-Paragwaj będą teraz mogły przewozić więcej ładunków, powiedziała minister bezpieczeństwa Patricia Bullrich na portalu społecznościowym X, dodając, że zwiększy to wydajność firm i obniży koszty, ale bez wpływu na bezpieczeństwo. Argentyna jest największym na świecie eksporterem oleju sojowego i mąki, trzecim co do wielkości eksporterem kukurydzy i głównym dostawcą pszenicy. Ponad 80% krajowego eksportu rolnego jest przewożone rzeką.

- Svalbard Global Seed Vault, „Skarbiec apokalipsy”, przechowujący nasiona roślin uprawnych z całego świata w sztucznych jaskiniach na odległej norweskiej wyspie arktycznej otrzyma we wtorek ponad 14 000 nowych próbek. Jest położony głęboko w górach, aby wytrzymać katastrofy od wojny nuklearnej po globalne ocieplenie, został uruchomiony w 2008 roku jako kopia zapasowa dla światowych banków genów, które przechowują kod genetyczny tysięcy gatunków roślin. Chroniony przez wieczną zmarzlinę skarbiec otrzymywał próbki z całego świata i odegrał wiodącą rolę w latach 2015–2019 w odbudowie zbiorów nasion zniszczonych podczas wojny w Syrii. „Nasiona złożone w tym tygodniu reprezentują nie tylko bioróżnorodność, ale także wiedzę, kulturę i odporność społeczności, które się nimi opiekują” — powiedział w oświadczeniu dyrektor wykonawczy Crop Trust Stefan Schmitz. Nowe materiały obejmują próbkę 15 gatunków z Sudanu, składającą się z kilku odmian sorgo — rośliny, która jest ważna zarówno dla bezpieczeństwa żywnościowego kraju, jak i jego dziedzictwa kulturowego. Wojna między Rapid Support Forces a armią, która wybuchła w kwietniu 2023 r., zabiła dziesiątki tysięcy ludzi i zmusiła do przesiedlenia 12 milionów, jednocześnie pogrążając połowę Sudanu w głodzie. Wśród pozostałych próbek będą też nasiona gatunków drzew nordyckich ze Szwecji i ryżu z Tajlandii.

- Goldman Sachs stwierdził, że produkcja energii i metali w USA może odnotować ograniczony wzrost w krótkim okresie w wyniku planów taryfowych prezydenta USA Donalda Trumpa, ale potencjalnie będzie większy wzrost w dłuższej perspektywie dzięki szerszej polityce „dominacji na rynku towarów”.

- Zdobądź bilety na Invest Cuffs 2025 z 10% rabatem przy pomocy kodu PrywatnyInwestor na stronie wydarzenia.

- Chcesz uzyskać konto fundowane w firmie proptradingowej Fintokei o wartości nawet $400 000? Skorzystaj z linku i odbierz 10% zniżki na wyzwanie!

- Obecnie istnieje możliwość wspierania moich działań poprzez opcję „wsparcia kanału” na YouTube lub możesz „postawić mi kawę” poprzez tą stronę. Poniedziałkowe programy będą dostępne tylko dla wspierających kanał – dla pozostałych widzów będą udostępnione 24-36 godzin po premierze!

Raporty USDA

- Raporty USDA Crop Progress są w okresie przerwy zimowej. Ponowna ich publikacja rozpocznie się 7 kwietnia 2025 roku.

Kawa

- W kwestiach fundamentalnych dealerzy patrzą na prognozę pogody dla Brazylii, która jest wyjątkowo sucha jak na tę porę roku. Dealerzy stwierdzili, że fundusze ograniczyły długie pozycje, a zainteresowanie kupnem palarni wyschło.

- Rabobank zauważył jednak, że eksport kawy z największego producenta na świecie, Brazylii, spada pośród obaw o piąty rozczarowujący zbiór arabiki, podczas gdy zapasy pozostają niskie.

- „Wskaźniki (techniczne) wskazują na dalszy spadek cen w najbliższej przyszłości” — powiedział broker Sucden Financial.

Cukier

- Dealerzy stwierdzili, że malejące perspektywy zbiorów w Indiach, drugim co do wielkości producencie cukru na świecie, przyczyniły się do ostatniego wzrostu cen. „Indyjscy komentatorzy opowiadają się za możliwością produkcji 26 milionów ton cukru, co byłoby niezwykłym wynikiem i kolejnym na długiej liście wpadek w prognozowaniu zbiorów w tym kraju” — powiedział analityk Green Pool. Indie wyprodukowały około 29 milionów ton cukru w zeszłym sezonie.

- Według sondażu Reutersa, ostatni wzrost cen cukru surowego będzie krótkotrwały, ponieważ podaż od dwóch największych producentów, Brazylii i Indii, ma wzrosnąć w dalszej części roku. W wiadomościach, tajskie firmy zmagające się ze stratami w wysokości około 60 milionów dolarów z powodu zakazu syropu cukrowego w Chinach staną w obliczu zamknięcia już w przyszłym miesiącu.

- „Oczekuje się, że pogoda (w Brazylii) pozostanie sucha i gorąca przez najbliższe dwa tygodnie, co może nadal mieć negatywny wpływ na produkcję” — powiedział Rabobank.

Kakao

- Dealerzy powiedzieli, że sprzedaż funduszy wywołała gwałtowny spadek cen na tle słabych perspektyw popytu.

- Produkcja kakao w Wybrzeżu Kości Słoniowej w sezonie 2024/25 ma pozostać na poziomie rozczarowującego poziomu z poprzedniego sezonu po tym, jak niesprzyjająca pogoda i warunki uprawowe nadal się utrzymywały, powiedział minister rolnictwa kraju. Produkcja ma wynieść 1,8 mln ton (+2,27% s/s). W obliczu niekorzystnych skutków klimatycznych i chorób starzejących się drzew kakaowych, Wybrzeże Kości Słoniowej podjęło działania w zakresie ponownego sadzenia i agrolasów, które powinny zwiększyć potencjał produkcyjny w ciągu dwóch lat.

- Gwałtowny wzrost cen międzynarodowych napędzał również przemyt ziaren kakao z Wybrzeża Kości Słoniowej, których stała cena dla plantatorów jest znacznie niższa pomimo wzrostu w zeszłym roku. Mówiono, że w tym sezonie do sąsiednich krajów, takich jak Gwinea, nielegalnie wyeksportowano od 100 000 do 200 000 ton kakao, ale represje ze strony rządu ograniczyły ten ruch.

- Służby celne Wybrzeża Kości Słoniowej skonfiskowały około 2000 ton metrycznych fałszywie zadeklarowanych ziaren kakaowca o wartości około 19 milionów dolarów w głównym porcie w Abidżanie. Kakao, główny składnik czekolady, jest zwykle przemycane przez zachodnią granicę Wybrzeża Kości Słoniowej do Gwinei i Liberii, gdzie handlarze płacą za towar więcej niż lokalna cena w gospodarstwie rolnym. Jednak w zeszłym tygodniu służby celne Wybrzeża Kości Słoniowej odkryły, że eksporter kakao złożył fałszywe oświadczenie, aby zapłacić niższy podatek od przesyłki w porcie. Skonfiskowano 110 kontenerów, które według dokumentu miały zawierać gumę. „O ile mi wiadomo, to pierwszy raz, kiedy dokonaliśmy takiego skonfiskowania. 2000 ton, czyli około 15 milionów funtów, to ogromna ilość” — powiedział urzędnik celny. Podatek od tej przesyłki powinien wynosić 19,5%, wliczając 14,5% podatku od eksportu kakao i 5% podatku rejestracyjnego. W takim przypadku państwo Wybrzeża Kości Słoniowej pobrałoby 2,9 miliona funtów podatków. Tymczasem podatek od eksportu kauczuku wynosi tylko 1,5%. Źródło zbliżone do organów sądowych stwierdziło, że oszustwo to było możliwe ze względu na wysoki poziom korupcji w administracji i współudział różnych departamentów.

- Jeden z brokerów wspomniał o dodatnich zyskach Guan Chong Bhd, wiodącego przetwórcy kakao w Azji, którego przychody w 2024 r. prawie się podwoiły do 10,44 mld ringgitów (2,36 mld USD), a firma stwierdziła, że odniosła sukces w przerzucaniu na klientów wyższych kosztów surowca.

Pszenica

- Uprawy zbóż w Unii Europejskiej były nadal w dobrej kondycji w połowie lutego, ale nadmiar wilgoci we Francji i susza w Europie Wschodniej nadal stanowią ryzyko dla tegorocznych zbiorów, poinformowała w poniedziałek unijna służba monitorująca uprawy. We Francji intensywne opady deszczu na północnym zachodzie w styczniu pogorszyły i tak już wysoki poziom wilgotności gleby, tworząc niekorzystne warunki dla rozwoju upraw, poinformowała MARS. Mokry początek roku wzbudził obawy we Francji, największym producencie zbóż w UE, o powtórzenie się podmokłych zbiorów z 2024 r., w których odnotowano najmniejsze zbiory pszenicy od lat 80. XX wieku.

- Ceny eksportowe rosyjskiej pszenicy kontynuowały trend wzrostowy w zeszłym tygodniu dzięki silniejszemu rublowi i niższym dostawom, a analitycy spodziewają się, że wzrost będzie kontynuowany. Ceny prawie osiągnęły poziom z końca maja 2024 r., kiedy światowy rynek zareagował na potencjalne straty w plonach po mrozach w Rosji, zauważył operator transportu kolejowego Rusagrotrans. Dmitrij Ryłko, szef firmy konsultingowej IKAR, powiedział, że cena rosyjskiej pszenicy z 12,5% białka za dostawę free-on-board (FOB) pod koniec marca wzrosła o 4 USD w porównaniu z poprzednim tygodniem do 251 USD za tonę metryczną. Oczekuje się, że ceny będą powoli rosły w drugiej połowie sezonu, a przy dzisiejszych cenach marże eksporterów są nadal ujemne, co wskazuje na siłę rubla. Firma konsultingowa Sovecon oszacowała ceny rosyjskiej pszenicy o tej samej zawartości białka na 247–251 USD za tonę FOB, w porównaniu z 242–246 USD w poprzednim tygodniu. „Pomimo ujemnych marż i umacniającego się rubla, niektórzy eksporterzy prawdopodobnie podnieśli swoje oferty, aby zabezpieczyć więcej zboża w obliczu ograniczonej sprzedaży od rolników. Podejrzewamy, że rosyjscy eksporterzy będą nadal ograniczać podaż, zapewniając wsparcie rynkowi, i spodziewamy się, że rosyjskie ceny FOB wzrosną” — podała agencja Sovecon. Rosyjski kontyngent eksportowy zaczął obowiązywać 15 lutego. Ponadto zła pogoda w portach nadal wstrzymuje dostawy. Tygodniowy eksport zboża oszacowano w zeszłym tygodniu na 0,51 miliona ton, w tym 0,42 miliona ton pszenicy. Było to mniej niż 0,57 miliona ton w poprzednim tygodniu, kiedy to obejmowało 0,42 miliona ton pszenicy.

- Sovecon obniżył prognozę eksportu pszenicy z Rosji na sezon 2024/2025 z 42,8 mln ton do 42,2 mln ton metrycznych. Sugeruje również, że podwyższy prognozę eksportu pszenicy z Rosji na sezon 2025/2026 z 38,3 mln ton do 38,9 mln ton.

- Eksport pszenicy miękkiej z Unii Europejskiej od początku sezonu 2024/25 w lipcu osiągnął 13,65 mln ton metrycznych do 23 lutego (-36% s/s). Konkurencja ze strony dostaw z Morza Czarnego i słabe zbiory we Francji ograniczyły eksport UE w tym sezonie.

Kukurydza

- „Kukurydza była w ostatnich tygodniach na silnym rajdzie, osiągając maksima niewidziane od sierpnia 2023 r. Wynikało to ze spadku zapasów, ale także z niewielkiego osłabienia dolara amerykańskiego. Spodziewamy się, że zasiewy w USA wzrosną w wyniku atrakcyjnych cen, a to wraz z prognozami opadów dla Argentyny i Brazylii przyćmiewa blask kontraktów terminowych na kukurydzę” – powiedział Andrew Whitelaw z Agricultural Consultants Episode 3 w Canberze.

- Rolnicy w USA planują zasadzić tej wiosny więcej kukurydzy i mniej soi niż w zeszłym roku, mając nadzieję na osiągnięcie zysku i ochronę przed groźbą taryf celnych prezydenta USA Donalda Trumpa. Niektórzy rolnicy mogą zarobić „pięć lub dziesięć centów” na każdym buszlu kukurydzy, powiedział ekonomista z Iowa State University Chad Hart. Jednak w przypadku soi i innych upraw ceny spadły poniżej kosztów produkcji. Prognozuje się, że globalne zapasy kukurydzy osiągną w tym roku najniższy poziom od dekady, więc duże zbiory w USA pomogłyby uzupełnić zapasy, udostępniając więcej zboża światowym nabywcom. Sondaż analityków przeprowadzony w tym tygodniu przez Reutersa prognozuje, że zasiewy kukurydzy wzrosną do 93,6 mln akrów.

- Przyśpieszające zasiewy brazylijskiej kukurydzy safrinha w ostatnich tygodniach złagodziło również obawy, że późny siew obniży plony, napisał w notatce analityk StoneX Arlan Suderman.

- Fundusze surowcowe utrzymują ogromną długą pozycję netto w kontraktach terminowych na kukurydzę CBOT, co sprawia, że rynek jest podatny na likwidację długich pozycji, która obniża ceny. Fundusze były sprzedawcami netto kukurydzy w piątek (21 lutego) i poniedziałek (24 lutego).

- Wolumen kukurydzy wysłanej do UE w tym sezonie do 23 lutego osiągnął 13,49 mln ton (+8% s/s).

Ryż

- Wybrzeże Kości Słoniowej może stać się samowystarczalne pod względem ryżu od przyszłego roku po tym, jak inwestycje w nasiona i maszyny rolnicze pomogły przyspieszyć wzrost produkcji do 1,5 miliona ton w 2024 roku, zmniejszając różnicę względem spożycia będącego na poziomie 2,1 miliona ton.

Soja

- Tempo eksportu soi z Brazylii w ciągu pierwszych trzech tygodni lutego jest o 29% niższe od średniej dziennej w porównaniu z tym samym miesiącem ubiegłego roku, wynosząc łącznie 246 500 ton metrycznych dziennie. Brazylia jest największym eksporterem soi na świecie. Całkowita ilość soi wysłanej od początku lutego osiągnęła 3,7 miliona ton, zgodnie z danymi z Foreign Trade Secretariat (Secex), podczas gdy dostawy soi w całym lutym ubiegłego roku wyniosły łącznie 6,6 miliona ton.

- Rolnicy w USA planują zasadzić tej wiosny więcej kukurydzy i mniej soi niż w zeszłym roku, mając nadzieję na osiągnięcie zysku i ochronę przed groźbą taryf celnych prezydenta USA Donalda Trumpa. Niektórzy rolnicy mogą zarobić „pięć lub dziesięć centów” na każdym buszlu kukurydzy, powiedział ekonomista z Iowa State University Chad Hart. Jednak w przypadku soi i innych upraw ceny spadły poniżej kosztów produkcji. Sondaż analityków przeprowadzony w tym tygodniu przez Reutersa prognozuje, że zasiewy soi spadną do 84,4 mln akrów.

Pozostałe zboża

- Eksport jęczmienia z UE wyniósł łącznie 3,16 mln ton od początku sezonu 2024/25 w lipcu do 23 lutego (-19% s/s).

Wieprzowina, wołowina, drób i ryby

- Prognozy brazylijskiego eksportu kurczaków w tym roku prawdopodobnie zostaną skorygowane w górę, ponieważ liczne ogniska ptasiej grypy zmniejszają podaż u konkurujących eksporterów i krajów importujących. ABPA początkowo prognozowała, że brazylijski eksport kurczaków w 2025 r. osiągnie do 5,4 mln ton (+1,9% r/r). Jednak na podstawie znakomitych wyników sprzedaży w pierwszych tygodniach roku prognoza ta może okazać się ostrożna, powiedział Ricardo Santin, szef grupy. Od 1 stycznia ponad 34 kraje zarejestrowały ogniska ptasiej grypy, zgodnie z danymi Światowej Organizacji Zdrowia Zwierząt cytowanymi przez ABPA. W Stanach Zjednoczonych, głównym konkurującym eksporterze Brazylii, występuje ponad 60 aktywnych ognisk ptasiej grypy. ABPA poinformowało, że w Wielkiej Brytanii odnotowano również 64 ogniska, w Niemczech 76, w Polsce 40, a w Holandii 36 ognisk. W styczniu brazylijskie dostawy kurczaków wzrosły o prawie 10%, co było spowodowane zwiększonym popytem ze strony Chin, Unii Europejskiej i Filipin. Silny popyt spowodował wzrost przychodów z eksportu kurczaków o 20,9%. „Luty nie powinien być inny, biorąc pod uwagę tygodniowe częściowe dane, które przewidują dostawy przekraczające 450 000 (ton)” — czytamy w oświadczeniu ABPA.

- Stany Zjednoczone zainwestują do 1 miliarda dolarów w walkę z rozprzestrzenianiem się ptasiej grypy, a także zwiększą import jaj, aby obniżyć wysokie ceny. Trzyletnia epidemia ptasiej grypy wśród drobiu w USA zabiła 166 milionów kurczaków od 2022 r., zgodnie z danymi USDA. Wirus zainfekował również prawie 1000 stad mlecznych i prawie 70 osób, w tym jedną, która zmarła, od początku 2024 r. USDA wyda do 500 milionów dolarów na bezpłatne audyty bezpieczeństwa biologicznego w gospodarstwach rolnych i 400 milionów dolarów na zwiększenie stawek płatności dla rolników, którzy muszą zabić swoje kurczaki z powodu ptasiej grypy. W środowej kolumnie w Wall Street Journal Rollins powiedział, że część pieniędzy będzie pochodzić z cięć wydatków USDA dokonanych przez Departament Efektywności Rządowej Elona Muska. USDA bada szczepionki dla kurczaków, ale jeszcze nie autoryzuje ich stosowania. Branża drobiarska jest podzielona co do tego, czy szczepić kurczaki ze względu na potencjalne implikacje handlowe. USDA planuje zwiększyć import i zmniejszyć eksport jaj, aby zwiększyć podaż krajową i zwalczyć rekordowo wysokie ceny jaj, powiedział Rollins. Turcja oświadczyła, że do lipca wyeksportuje 15 000 ton jaj do Stanów Zjednoczonych. W tym roku Turcja ma dostarczyć około 420 milionów jaj do Stanów Zjednoczonych, w porównaniu z około 70 milionami normalnie. Ceny jaj wzrosły prawie dwukrotnie od zeszłego roku. Niewielka podaż powoduje, że niektórzy konsumenci „panicznie kupują”, powiedział ekonomista Virginia Tech Jadrian Wooten. W maju 2024 administracja prezydenta Joe Bidena przeznaczyła ponad 800 milionów dolarów na zwalczanie ptasiej grypy u zwierząt gospodarskich. Jak poinformował we wtorek przedstawiciel USDA na konferencji Krajowego Stowarzyszenia Stanowych Departamentów Rolnictwa, około 450 milionów dolarów z tej sumy jest nadal dostępnych.

- Unilever może mieć trudności z przyciągnięciem nabywców na swój biznes mięsny na bazie roślin, co komplikuje plan firmy, aby ograniczyć ekspozycję na produkty, które tracą popularność wśród konsumentów. Unilever miał nadzieję naśladować sukces liderów branży Beyond Meat i Impossible Foods, którzy zdominowali rynek alternatyw mięsnych o wartości 17 miliardów dolarów po założeniu spółek odpowiednio w 2009 i 2011 roku. Marki takie jak Vegetarian Butcher firmy Unilever i Garden Gourmet firmy Nestle starały się odtworzyć smak i konsystencję prawdziwego mięsa, używając składników roślinnych, takich jak fasola. Przyciągnęły konsumentów poszukujących zdrowszej alternatywy dla mięsa i bardziej przyjaznych dla środowiska produktów. Jednak szerszy trend wśród konsumentów, aby przejść na świeże, a nie przetworzone produkty, wpłynął na ich popularność w ciągu ostatnich dwóch lat. Sekretarz zdrowia USA Robert F. Kennedy Jr. krytycznie odniósł się do produktów mięsnych na bazie roślin, opisując je jako „ultraprzetworzone”. Zmiana gustów konsumentów skłoniła Unilever do zaplanowania sprzedaży The Vegetarian Butcher, marki, którą kupił w 2018 r. Jednak może mieć trudności z uzyskaniem atrakcyjnej ceny, według dwóch innych doradców finansowych branży spożywczej. Marka generuje tylko około 50 milionów euro rocznej sprzedaży i przynosi straty. „Nestle i Unilever spodziewały się, że te marki szybko staną się wielomiliardowymi przedsiębiorstwami, ale tak się nie stało” — powiedział Laurent Vermer, partner w Next Food Capital, funduszu Kharis Capital, odnosząc się do marek mięsnych na bazie roślin. Unilever wcześniej wspierał markę The Vegetarian Butcher, otwierając sklep delikatesowy „Vegan Butchery” w Rotterdamie w 2023 r. i zawierając umowy z Burger King i Subway. Całkowita sprzedaż na kluczowym rynku amerykańskim substytutów mięsa i owoców morza spadła do 1,6 miliarda dolarów w 2023 r. z 1,7 miliarda dolarów w roku poprzednim, zgodnie z danymi firmy Euromonitor International. Euromonitor prognozuje, że sprzedaż spadnie jeszcze bardziej między teraz a 2026 rokiem. „Postrzeganie tych produktów jako „ultraprzetworzonych” i mogących nie być tak zdrowymi lub odżywczymi, jak się wydaje, było czynnikiem przyczyniającym się (do spadku rynku)” — powiedział analityk Vontobel Jean-Philippe Bertschy.

Ropa naftowa

- „Cła (Trumpa) są coraz częściej postrzegane jako negatywny wpływ na globalny wzrost gospodarczy, który może wymusić dodatkowe korekty w dół światowego popytu na ropę” – powiedzieli analitycy z firmy doradztwa energetycznego Ritterbusch and Associates.

- Prezydent USA Donald Trump powiedział, że cofa licencję udzieloną Chevron na działalność w Wenezueli przez swojego poprzednika Joe Bidena ponad dwa lata temu, oskarżając prezydenta Nicolasa Maduro o brak postępów w reformach wyborczych i powrotach migrantów. We wpisie na Truth Social Trump powiedział, że „cofuje ustępstwa” z „umowy o transakcjach naftowych z 26 listopada 2022 r.” Trump nie wymienił Chevron w swoich komentarzach, ale Waszyngton przyznał Chevron licencję na działalność w sektorze naftowym Wenezueli 26 listopada 2022 r. Była to jedyna licencja wydana przez administrację tego dnia dla Wenezueli. „Rząd USA podjął szkodliwą i niewytłumaczalną decyzję, ogłaszając sankcje przeciwko amerykańskiej firmie Chevron” — powiedziała wiceprezydent Wenezueli Delcy Rodriguez. Chevron powiedział, że jest świadomy ogłoszenia i rozważa jego implikacje. Od powrotu do urzędu w styczniu Trump wielokrotnie powtarzał, że USA nie potrzebują wenezuelskiej ropy i pozostawił otwartą możliwość cofnięcia licencji operacyjnej Chevron dla tego kraju. Podczas swojej pierwszej kadencji Trump realizował politykę sankcji „maksymalnej presji” wobec rządu Maduro, szczególnie wymierzoną w wenezuelski biznes energetyczny. Podatki i tantiemy wynikające z licencji Chevronu zapewniają administracji Maduro stałe źródło dochodów od początku 2023 r. Wydobycie ropy naftowej w Wenezueli w 2024 r. wzrosło do około 900 000 baryłek dziennie (bpd), a eksport wzrósł o 10,5% do około 772 000 bpd, głównie dzięki licencjom USA. Umowa koncesyjna na ropę zostanie rozwiązana od 1 marca.

- Nigeria produkuje 1,8 miliona baryłek ropy dziennie, w porównaniu z zaledwie milionem baryłek rok temu. „Kiedy zostałem ministrem, wydobywaliśmy około miliona baryłek. Dziś wydobywamy około 1,8 miliona baryłek. To wzrost o 80%” — minister stanu ds. ropy naftowej, Heineken Lokpobiri. Obecna produkcja nadal jest niższa od celu Nigerii wynoszącego 2 miliony baryłek dziennie (bpd) w budżecie krajowym na 2025 rok. Rząd nasilił walkę z kradzieżami ropy w regionie delty wydobywczej, co — jak ma nadzieję — pomoże zwiększyć krajową produkcję w tym roku.

- Republikański prezydent USA Donald Trump powiedział w poniedziałek, że chce budowy rurociągu Keystone XL i obiecał łatwe zatwierdzenia regulacyjne dla projektu ropy naftowej, któremu sprzeciwiali się przez lata ekolodzy. Rurociąg o wartości 9 miliardów dolarów został po raz pierwszy zaproponowany w 2008 r. w celu dostarczania 830 000 baryłek ropy dziennie z zachodnich kanadyjskich piasków roponośnych do rafinerii w USA i został wstrzymany w 2021 r. przez ówczesnego właściciela TC Energy po tym, jak były prezydent Demokratów Joe Biden cofnął kluczowe pozwolenie potrzebne do amerykańskiego odcinka projektu. TC Energy wydzieliło swoją działalność związaną z rurociągami naftowymi w październiku ubiegłego roku do nowej firmy o nazwie South Bow Energy. „Odeszliśmy od projektu Keystone XL. Kontynuujemy współpracę z klientami w celu opracowania opcji zwiększenia dostaw kanadyjskiej ropy, aby sprostać rosnącemu popytowi” – powiedziała rzeczniczka South Bow Katie Stavinoha. TC Energy stara się odzyskać ponad 15 miliardów dolarów od rządu USA za anulowanie projektu Keystone XL. Przeciwnicy tego rurociągu od lat sprzeciwiali się jego budowie, twierdząc, że jest niepotrzebny i utrudni przejście USA na czystsze paliwa. Projekt rurociągu Keystone XL został opóźniony z powodu sprzeciwu amerykańskich właścicieli ziemskich, plemion indiańskich i ekologów. Trump zatwierdził pozwolenie na budowę rurociągu w 2017 r., ale nadal napotykał problemy prawne, które utrudniały budowę. Biden zobowiązał się do anulowania projektu podczas kampanii w 2020 r. i cofnął pozwolenie wkrótce po objęciu urzędu w 2021 r.

- Trynidad i Tobago planuje zwrócić się do administracji prezydenta USA Donalda Trumpa o przedłużenie licencji dla Shell i trynidadzkiej National Gas Company na opracowanie kluczowego projektu gazowego w Wenezueli. Licencja USA została po raz pierwszy przyznana na początku 2023 r. jako wyjątek od sankcji Waszyngtonu wobec Wenezueli. Umożliwiło to NGC i Shell kontynuowanie planowania i przygotowań do projektu gazu ziemnego Dragon u wybrzeży Wenezueli, którego celem jest dostarczanie gazu do Trynidadu od około 2027 roku. Waszyngton zmienił licencję w 2023 roku, aby umożliwić płatności w twardej walucie lub w naturze na rzecz Wenezueli i jej państwowej spółki PDVSA za dostawy gazu i przedłużył datę wygaśnięcia do października 2025 roku. Shell i NGC będą potrzebować przedłużenia, aby rozpocząć produkcję po podjęciu ostatecznej decyzji inwestycyjnej w sprawie projektu, co jest spodziewane w tym roku. Zgodnie z planami obu firm początkowy przepływ produkcji Dragon powinien wynieść około 200 milionów stóp sześciennych dziennie.

- Eksport ropy naftowej z Kazachstanu przebiega zgodnie z planem za pośrednictwem głównego szlaku eksportu ropy, Caspian Pipeline Consortium (CPC), powiedział minister energetyki Almasadam Satkaliyev, pomimo uszkodzenia stacji pompującej w wyniku ataku ukraińskich dronów. CPC szacuje, że naprawa uszkodzeń potrwa dwa miesiące, a firma przekierowuje przepływy, by ominąć uszkodzoną stację pomp. Rurociąg dostarczył 63 miliony ton metrycznych ropy (około 1,3 miliona baryłek dziennie) w 2024 r., podała CPC, dodając, że jej eksport w tym roku wyniósł 9,8 miliona ton na dzień 23 lutego.

- Irak i gigant naftowy BP podpisały umowę na ponowne zagospodarowanie czterech złóż ropy naftowej i gazu w Kirkuku, co stanowi przełom dla Iraku, gdzie wydobycie było ograniczone przez lata wojny, korupcji i napięć religijnych. Oczekuje się, że BP wyda do 25 miliardów dolarów w trakcie trwania projektu. Zgodnie z warunkami umowy, która podlega ostatecznej ratyfikacji przez rząd Iraku, BP będzie współpracować z North Oil Co. (NOC), North Gas Co. (NGC) i nowym operatorem w celu stabilizacji i zwiększenia produkcji. Prace obejmą program wierceń, renowację istniejących odwiertów i obiektów oraz budowę nowej infrastruktury, w tym projektów rozbudowy gazu. BP poinformowało, że jego wynagrodzenie będzie powiązane z przyrostowymi wolumenami produkcji, ceną i kosztami oraz będzie mogło zarezerwować część produkcji i rezerw proporcjonalnie do opłat, jakie zarabia za pomoc w zwiększaniu produkcji. BP zwiększy zdolność produkcyjną ropy naftowej z czterech złóż w Kirkuku o 150 000 baryłek dziennie (bpd), aby zwiększyć całkowitą zdolność do co najmniej 450 000 bpd w ciągu 2-3 lat. Umowa z BP koncentruje się na odnowie obiektów na czterech polach naftowych i rozwijaniu gazu ziemnego w celu zaspokojenia krajowych potrzeb energetycznych Iraku. BP było członkiem konsorcjum firm naftowych, które odkryły ropę naftową w Kirkuku w latach 20. XX wieku. BP oszacowało, że pole w Kirkuku zawiera około 9 miliardów baryłek pozyskiwalnej ropy. Firma posiada 50% udziałów w spółce joint venture, która eksploatuje gigantyczne pole naftowe Rumaila na południu kraju, gdzie działa od stu lat.

- BP obniżyło planowane inwestycje w energię odnawialną i poinformowało, że zwiększy roczne wydatki na ropę i gaz do 10 miliardów dolarów, w ramach głównej zmiany strategii mającej na celu zwiększenie zysków i zaufania inwestorów. Główny koncern naftowy, który ma gorsze wyniki od konkurentów, takich jak Shell i Exxon Mobil znalazł się pod coraz większą presją zmiany strategii po tym, jak amerykański inwestor aktywistyczny Elliott Investment Management zbudował 5% udziałów w firmie. BP obniżyło planowane roczne inwestycje w przedsiębiorstwa energii odnawialnej o ponad 5 miliardów dolarów, w porównaniu z poprzednią prognozą, do kwoty od 1,5 do 2 miliardów dolarów rocznie. Obecnie firma zamierza zwiększyć produkcję ropy naftowej i gazu do 2,3–2,5 mln baryłek ekwiwalentu ropy naftowej dziennie (boepd) w 2030 r. W 2024 r. wydobyła 2,36 mln boepd. „To radykalna zmiana” — powiedział dyrektor generalny Murray Auchincloss. BP zobowiązało się w 2020 r. do ograniczenia wydobycia ropy naftowej i gazu o 40% przy jednoczesnym szybkim wzroście odnawialnych źródeł energii do 2030 r. Aktualnie obniżyło ten cel do 25% w 2023 r. BP zrewidowało również swoje podejście do tak zwanych emisji zakresu 3, usuwając swój poprzedni cel absolutnej redukcji o 20% do 30% w latach 2019–2030. Emisje obejmują gazy cieplarniane, takie jak dwutlenek węgla, uwalniane do atmosfery z łańcucha dostaw firmy i konsumpcji jej produktów przez klientów. Obecnie firma zamierza obniżyć intensywność emisji dwutlenku węgla swoich produktów energetycznych nawet o 10% w tym samym okresie.

- BP planuje podnieść dywidendę o co najmniej 4% na akcję rocznie i spodziewa się wykupu akcji w pierwszym kwartale w wysokości od 750 milionów do 1 miliarda dolarów, co stanowi korektę w dół w stosunku do poprzedniej prognozy wynoszącej 1,75 miliarda dolarów. BP poinformowało również, że dokonuje przeglądu swojego biznesu smarów, Castrol, i zamierza dokonać 20 miliardów dolarów sprzedaży do 2027 roku.

- Brazylijska Petrobras odnotowała stratę netto w wysokości 17 miliardów reali (2,8 miliarda dolarów) w czwartym kwartale z powodu zdarzeń jednorazowych, niższych cen ropy Brent i „bardzo zmiennego” rynku oleju napędowego, ale zamierza wypłacić dywidendy. Petrobras ma wypłacić 9,1 miliarda reali w formie zwykłych dywidend, na które wykorzysta swoje rezerwy gotówkowe. Strata netto, która w porównaniu z 31 miliardami reali zysku netto rok wcześniej, została spowodowana głównie przez wahania kursów walutowych długów między państwową firmą naftową a jej spółkami zależnymi za granicą. Według Petrobras transakcje finansowe nie wpłynęły na jej przepływy pieniężne, a bez nich firma odnotowałaby zysk netto w wysokości 17,7 miliarda reali w kwartale (-53% r/r). Pod rządami Luiza Inacio Luli da Silvy Petrobras przyjął strategię cenową mającą na celu ochronę cen paliw w Brazylii przed zmiennością międzynarodową. W styczniu ogłosił pierwszą podwyżkę cen oleju napędowego od ponad roku. Firma odnotowała 10% spadek przychodów netto do 121,3 mld reali. Skorygowany zysk przed odsetkami, amortyzacją i umorzeniem (EBITDA) Petrobras wyniósł 41 mld reali (-39% r/r), znacznie poniżej szacunków analityków na poziomie 63,6 mld reali. Petrobras zainwestował 5,7 mld USD w czwartym kwartale (+61% r/r).

- Eksport ropy naftowej meksykańskiej państwowej spółki energetycznej Pemex spadł w styczniu do 532 404 baryłek dziennie (-44% r/r). To najniższy miesięczny wynik, od czasu gdy spółka zaczęła prowadzić zapisy eksportu w tej formie w styczniu 1990 r. W 2024 roku eksport wyniósł średnio nieco ponad 811 000 bpd, a rok wcześniej nieco ponad milion bpd. Dyrektor generalny Pemex Victor Rodriguez powiedział w ostatnich tygodniach, że spółka ma „tymczasowy” problem z nadmierną ilością soli i wody w swojej ropie naftowej i przyznał, że niektórzy klienci się skarżyli. Jednak Rodriguez powiedział, że Pemex jest w trakcie rozwiązywania problemu i że eksport nie został naruszony. Pemex wyprodukował 1,62 mln baryłek ropy naftowej i kondensatu dziennie w styczniu (-12% r/r). Chociaż Pemex nie podaje wyjaśnień dotyczących miesięcznych liczb eksportowych, w ostatnich latach wskazywał na wyczerpywanie się ważnych pól – zwłaszcza w Zatoce Meksykańskiej – w czasie, gdy nowe odkrycia nie spełniały oczekiwań. Chociaż przetwórstwo rafinacji w Meksyku uległo poprawie, nadal jest daleko od produkcji wystarczającej, aby zaprzestać importowania potrzebnego paliwa. Przetwarzanie w siedmiu lokalnych rafineriach Pemex osiągnęło 886 787 baryłek dziennie w styczniu (-7% r/r). Jednakże w ubiegłym miesiącu nie wyprodukowano niczego w nowej rafinerii Olmeca o wydajności 340 000 baryłek dziennie.

- „Myślę, że kanadyjscy producenci robią co mogą, aby upchnąć jak najwięcej baryłek na Środkowym Kontynencie” — powiedział analityk Mizuho Robert Yawger. Zapasy w USA wzrosły, gdy prezydent USA Donald Trump ma nałożyć 10% cło na kanadyjski import od 4 marca. Import kanadyjskiej ropy naftowej do USA wzrósł o 165 000 baryłek dziennie (bpd) w zeszłym tygodniu do 3,82 miliona bpd. Jest to nadal znacznie poniżej rekordu 4,42 miliona bpd osiągniętego na początku tego roku, kiedy rafinerie uważały, że cła zostaną wprowadzone wcześniej.

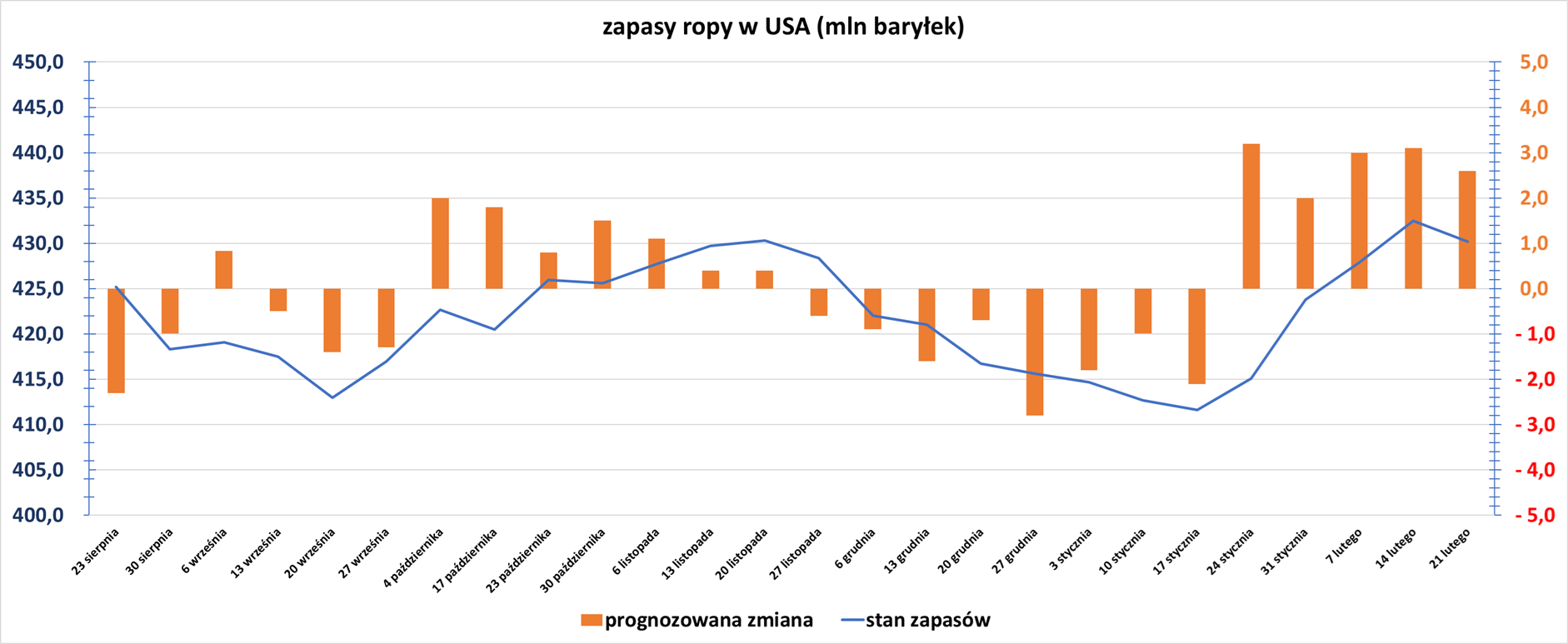

- Zapasy ropy naftowej w USA w tygodniu do 21 lutego zmieniły się o -2,3 mln baryłek, do 430,2 mln baryłek, prognozowano zmianę o +2,6 mln baryłek. Poniższy wykres pokazuje zmianę zapasów ropy w USA w ciągu ostatnich 26 tygodni:

źródło: opracowanie własne na podstawie danych EIA

- Amerykańskie zapasy benzyny zmieniły się w ciągu tygodnia o +0,4 mln baryłek do 248,3 mln baryłek. Prognozowano zmianę o -0,8 mln baryłek.

- Zapasy destylatów, które obejmują olej napędowy i olej opałowy, zmieniły się w ciągu tygodnia o +3,9 mln baryłek do 120,5 mln baryłek. Prognozowano zmianę o -1,5 mln baryłek.

Gaz ziemny

- Shell szacuje, że globalny popyt na skroplony gaz ziemny wzrośnie o około 60% do 2040 r., głównie dzięki wzrostowi gospodarczemu w Azji, wpływowi sztucznej inteligencji i wysiłkom na rzecz ograniczenia emisji w ciężkim przemyśle i transporcie. Popyt na gaz ziemny nadal rośnie na całym świecie, ponieważ świat przechodzi na czystsze paliwa. Prognozy branżowe mówią, że popyt na LNG osiągnie od 630 do 718 milionów ton metrycznych rocznie do 2040 r., podała firma Shell w swojej rocznej prognozie LNG opublikowanej w 2025 r. Najnowsze prognozy największego na świecie tradera LNG są wyższe niż prognozy z ubiegłego roku, które przewidywały globalny popyt na LNG w 2040 r. na poziomie od 625 do 685 milionów ton rocznie. „Uaktualnione prognozy pokazują, że świat będzie potrzebował więcej gazu do wytwarzania energii, ogrzewania i chłodzenia, przemysłu i transportu, aby osiągnąć cele rozwojowe i dekarbonizacyjne” — powiedział Tom Summers, starszy wiceprezes ds. marketingu i handlu LNG w firmie Shell. Chiny, największy importer LNG na świecie, oraz Indie zwiększają zdolność importową LNG i infrastrukturę związaną z gazem, aby sprostać rosnącemu popytowi. Chiny odnotowały całkowity import gazu ziemnego, w tym dostawy rurociągowe, na poziomie 131,69 mln ton w zeszłym roku, co jest najwyższą wartością od co najmniej 2013 r. Z tej ilości 76,65 mln ton stanowił LNG. W Indiach Międzynarodowa Agencja Energetyczna przewiduje, że zużycie gazu ziemnego wzrośnie o 60% między 2023 a 2030 r., podwajając zapotrzebowanie kraju na import LNG, ponieważ oczekuje się, że krajowa produkcja będzie rosła znacznie wolniej niż popyt. Aby sprostać rosnącemu popytowi, szczególnie w Azji, do 2030 r. ma być dostępnych ponad 170 milionów ton nowego LNG. W ciągu ostatnich dwóch lat kilka projektów LNG odnotowało opóźnienia z powodu napięć geopolitycznych, przeszkód regulacyjnych, niedoborów siły roboczej i wąskich gardeł w łańcuchu dostaw, co opóźniło dostępność około 30 milionów ton nowych dostaw LNG, czyli wielkości indyjskiego importu LNG, do 2028 r. W 2024 r. globalny handel LNG wzrósł tylko o 2 miliony ton do 407 milionów ton z powodu ograniczeń w rozwoju nowych dostaw, co oznacza najmniejszy roczny wzrost w ciągu ostatniej dekady. Raport przewiduje, że popyt na LNG w Europie wzrośnie w 2025 r. i później. „Europa będzie nadal potrzebować LNG do lat 30. XXI wieku, aby zrównoważyć rosnący udział nieregularnych odnawialnych źródeł energii w sektorze energetycznym. W dłuższej perspektywie istniejąca infrastruktura gazu ziemnego mogłaby zostać wykorzystana do importu bio-LNG lub syntetycznego LNG i ponownie wykorzystana do importu zielonego wodoru” — czytamy w raporcie. Analitycy spodziewają się, że wraz z ogromnym projektem rozbudowy North Field w Katarze, który ma zostać uruchomiony w 2026 roku, Stany Zjednoczone i Katar mogłyby zapewnić około 60% globalnej podaży LNG do 2035 roku.

- Domy handlowe Vitol i Glencore otrzymają 380 milionów dolarów odszkodowania po tym, jak ich dostawca gazu, firma handlowa Taleveras, wygrała batalię prawną w sądzie w Londynie przeciwko jedynemu nigeryjskiemu producentowi skroplonego gazu ziemnego (LNG) za niedostarczenie ładunków. Sprawa rozpatrywana w londyńskim Sądzie Najwyższym i Sądzie Apelacyjnym jest najnowszą z serii pozwów wniesionych przez kupujących przeciwko sprzedawcom i producentom za niedostarczenie ładunków po tym, jak gaz wzrósł z najniższych poziomów odnotowanych podczas pandemii COVID, gdy Rosja najechała Ukrainę w lutym 2022 r. Taleveras pozwał nigeryjskie przedsięwzięcie znane jako NLNG, w którym partnerami byli Shell, TotalEnergies i Eni w 2021 roku. Te trzy firmy są udziałowcami mniejszościowymi w NLNG, wraz z nigeryjską państwową spółką naftową, która ma 49%. NLNG zarządza największą nigeryjską instalacją LNG, która pokrywa około 5% globalnej podaży. NLNG poinformowało, że rozpatruje orzeczenie i odmówiło dalszego komentarza. Shell, Eni i TotalEnergies odmówiły komentarza. Postępowanie sądowe koncentrowało się na 19 ładunkach, które NLNG miało dostarczyć do Taleveras w latach 2020-2021. Taleveras sprzedał wstępnie część z tych ładunków Vitol i Glencore, zgodnie z dokumentami sądowymi. Domy handlowe podjęły kroki prawne przeciwko Taleveras za niedostarczenie, co doprowadziło do łańcucha procesów sądowych. Przegrana apelacja oznacza, że NLNG będzie musiało zapłacić Vitol około 260 milionów dolarów i około 120 milionów dolarów Glencore. Gdy ceny gwałtownie wzrosły, niektórzy producenci ograniczyli dostawy w ramach długoterminowych umów i zamiast tego sprzedali te wolumeny po wyższych cenach na rynku spot, co wywołało falę skarg na legalność takich działań. W jednym z takich przypadków Shell i BP wniosły sprawę arbitrażową przeciwko Venture Global LNG, amerykańskiemu eksporterowi gazu, za niedostarczenie zakontraktowanych ładunków. Venture Global jako powód opóźnień w dostawach wskazało problemy techniczne w swoich obiektach LNG. W sprawie Taleveras kontra NLNG, Reuters nie był w stanie ustalić przyczyn opóźnień podanych przez NLNG. Taleveras zostało założone w 2004 r. przez Igho Sanomiego, jednego z niezależnych nigeryjskich handlowców energią. Obecnie firma ma siedzibę w Dubaju.

- Prywatna ukraińska firma gazowa DTEK ma nadzieję podpisać długoterminowe umowy importowe gazu z amerykańskimi firmami Venture Global LNG i Cheniere Energy już w marcu 2025 roku. Umowy mają umożliwić dostawy LNG na Ukrainę i krajów sąsiadujących: Słowacji, Polski i Węgier. Oddział handlowy DTEK zamierza podpisać 10-20-letnią umowę na LNG, zgodnie z którą gaz będzie najpierw importowany do ukraińskich magazynów, a następnie przesyłany rurociągiem na zachód. Cheniere kontynuuje budowę rozbudowy Stage 3 w swoim zakładzie Corpus Christi LNG w Teksasie, podczas gdy Venture Global uruchamia pierwszą fazę swojego zakładu Plaquemines LNG w Luizjanie. DTEK prowadzi również rozmowy w sprawie odbioru katarskiego LNG. Ukraina jest importerem netto gazu ziemnego z krajów UE, ponieważ jej zakłady produkcji i magazynowania gazu są pod silnym ostrzałem sił rosyjskich.

- Amerykański producent gazu ziemnego Expand Energy przekroczył szacunki zysków za czwarty kwartał po niewielkim odbiciu cen gazu i wyższej produkcji. Firma z siedzibą w Oklahoma City, która przejęła Southwestern za 7,4 miliarda dolarów, aby stać się największym niezależnym producentem gazu ziemnego w USA, zgłosiła produkcję w czwartym kwartale wynoszącą 6,41 miliarda stóp sześciennych ekwiwalentu dziennie (bcfepd), prawie dwukrotnie więcej niż w zeszłym roku. Średnia zrealizowana cena gazu wzrosła do 2,91 dolara za tysiąc stóp sześciennych (+1,4% r/r). Expand Energy spodziewa się zainwestować około 2,7 miliarda dolarów w produkcję wynoszącą około 7,1 bcfepd w bieżącym roku i planuje eksploatować około 12 platform wiertniczych. Producent gazu ziemnego spodziewa się obecnie nakładów inwestycyjnych w wysokości około 3 miliardów dolarów w bieżącym roku, co przekracza szacunki Wall Street wynoszące 2,7 miliarda dolarów. Spółka odnotowała skorygowany dochód netto w wysokości 55 centów na akcję za trzy miesiące zakończone 31 grudnia, w porównaniu ze średnią prognozą analityków wynoszącą 48 centów na akcję.

- Produkcja gazu w USA (z wyłączeniem Alaski) w lutym 2025 wynosi średnio 104,6 mld stóp sześciennych dziennie gazu ziemnego (+1,85% m/m). Dotychczasowy miesięczny rekord w wysokości wydobycia 104,6 bcfd padł w grudniu 2023 r. Dzienny rekord wydobycia to 106,7 bcfd z 6 lutego 2025.

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 127,3 mld stóp sześciennych (-0,6 bcfd względem piątkowej prognozy). W przyszłym tygodniu zapotrzebowanie ma wynieść 119,1 bcfd. Meteorolodzy prognozują, że pogoda w 48 stanach dolnych pozostanie pozostanie cieplejsza niż zwykle do 13 marca.

- Przepływ gazu do amerykańskich terminali eksportowych w lutym 2025 wynosi średnio rekordowe 15,6 bcfd (+6,85% m/m). Poprzedni rekord to 14,7 bcfd w grudniu 2023. W ujęciu dziennym gaz ziemny dostarczany do terminali LNG osiągnął rekordowe 16,2 mld stóp sześciennych dziennie 18 lutego, bijąc poprzedni rekord 16,0 bcfd z 17 lutego.

Energia odnawialna

- BP planuje pozyskać partnera w wysokości 50% dla swojego biznesu solarnego, Lightsource BP, a proces sprzedaży spodziewany jest w ciągu najbliższych kilku miesięcy.

- Kilku chińskich producentów paliw lotniczych (SAF) odkłada rozpoczęcie działalności, ponieważ brak wytycznych rządowych uniemożliwia im sprzedaż paliwa na rynku krajowym lub jego eksport. Jednak Pekin nie ogłosił jeszcze obowiązkowego stosowania paliwa o niższej zawartości węgla na drugim co do wielkości rynku paliw lotniczych na świecie, co rozczarowało oczekiwania branży. Firmy liczyły, że do końca 2024 r. rząd wyda wymagania dotyczące 2% do 5% SAF zmieszanego z tradycyjną naftą lotniczą do 2030 r. Prywatnie zarządzane Tianzhou New Energy i Jinshang Environmental Protection Tech, które budują zakłady SAF w południowo-zachodniej prowincji Syczuan, przesunęły docelowe daty pierwszej produkcji. Tianzhou zamierza rozpocząć operacje testowe w swoim zakładzie w Weiyuan w drugiej połowie 2025 r. w porównaniu z wcześniejszym celem na koniec 2024 r. Zakład ma przetwarzać 200 000 ton metrycznych zużytego oleju spożywczego rocznie na SAF, czyli około 4300 baryłek dziennie. Przewodniczący Jinshang Ye Bin powiedział, że próba jego zakładu o wydajności 500 000 ton rocznie w Chengdu zostanie opóźniona o około trzy miesiące od pierwotnego czasu rozpoczęcia. „Pierwotny plan zakładał ukończenie budowy mechanicznej do końca tego roku i przeprowadzenie testów zakładu w (pierwszym kwartale) 2026 r.” – powiedział Ye. Pod koniec 2024 roku firma Zhejiang Jiaao Enprotech z siedzibą we wschodnich Chinach wstrzymała produkcję wkrótce po uruchomieniu zakładu o wydajności 500 000 ton rocznie w Lianyungang w celu przeprowadzenia testu. Firmy czekają na zasady regulujące eksport SAF, w tym kod taryfy celnej, system zarządzania kwotami i zasady dotyczące ulg podatkowych podobne do tych, które mają zastosowanie do konwencjonalnego paliwa lotniczego, powiedzieli przedstawiciele branży. Chiny produkują około 200 000 ton metrycznych SAF rocznie, głównie z dwóch zakładów i głównie na eksport. W Azji nie obowiązują obecnie żadne cele ani nakazy dotyczące mieszania SAF, a produkcja jest głównie wysyłana do Europy, chociaż cele dotyczące mieszania mają zostać wprowadzone w przyszłym roku w Malezji, Tajlandii i Singapurze.

- AstraZeneca otworzyła zakład produkujący biogaz z odpadów organicznych, który do końca tego roku zapewni, że wszystkie jej badania i rozwój oraz produkcja leków w Wielkiej Brytanii będą zasilane czystą energią. Zakład, działający na podstawie 15-letniej umowy między AstraZeneca a brytyjskim producentem biometanu Future Biogas, będzie dostarczał 100 gigawatogodzin (GW) energii odnawialnej rocznie do trzech ośrodków badawczo-rozwojowych i produkcyjnych AstraZeneca w kraju, co odpowiada 20% jej całkowitego zużycia gazu na świecie. Firma twierdzi, że przejście na energię odnawialną w Wielkiej Brytanii jest częścią szerszego zobowiązania do korzystania w 100% z energii odnawialnej we wszystkich swoich operacjach na całym świecie do końca tego roku. Jej zobowiązanie do osiągnięcia celu zerowej emisji netto do 2045 r., który wyznaczyła sobie w 2020 r., zależy również od tego, czy jej dostawcy będą korzystać z zielonej energii. Chociaż duński producent leków Novo Nordisk wyznaczył sobie podobne cele dotyczące zmniejszenia swojego śladu węglowego, na początku tego miesiąca firma poinformowała, że jej emisje wzrosły o 23% w 2024 r. i będą nadal rosły do końca dekady, ponieważ zwiększa produkcję swojego przebojowego leku na otyłość Wegovy.

- Oczekuje się, że szybka ekspansja energii słonecznej w Chinach zwolni w tym roku po raz pierwszy od 2019 r. Oczekuje się, że nowa moc słoneczna dodana w 2025 r. wyniesie od 215 gigawatów (GW) w konserwatywnym scenariuszu do 255 GW w bardziej optymistycznej perspektywie, powiedział Wang Bohua, honorowy przewodniczący China Photovoltaic Industry Association. To byłby spadek od 8% do 23% w porównaniu z rekordowymi 277,57 GW instalacji odnotowanymi w 2024 roku. Wang przypisał oczekiwane spowolnienie wysokiej bazie z 2024 r. i wprowadzeniu nowego mechanizmu cenowego energii w czerwcu, który będzie wymagał od nowych elektrowni odnawialnych sprzedaży energii na zasadach rynkowych. Oczekuje się, że ta zmiana „skomplikuje” przyszłe prognozy przychodów i zwiększy niepewność dla inwestorów. Wciąż jednak, według Wanga, rosnące zużycie energii napędzane przez pojazdy elektryczne, centra danych, sieci 5G i inne rozwijające się branże będą nadal wspierać popyt na energię słoneczną.

Kamienie szlachetne

- Rząd Botswany i jednostka Anglo American, De Beers, poinformowały, że podpisały 10-letnią umowę sprzedaży diamentów z możliwym okresem przedłużenia o kolejne pięć lat. Zgodnie z umową państwowa spółka Okavango Diamond Company (ODC) z Botswany sprzeda 30%, a De Beers 70% produkcji joint venture Debswana przez pierwsze pięć lat. Przez następne pięć lat podział będzie wynosił 40%-60% między ODC i De Beers, a przez okres pięcioletniego przedłużenia 50%-50%. „W ramach tego porozumienia De Beers i ODC zobowiązały się również do dostarczania diamentów do wzbogacania w Botswanie zgodnie z ich udziałem w dostawach Debswana” — podano w oświadczeniu.

Złoto

- 28 lutego o 14:30 poznamy dane o wydatkach konsumenckich w USA (PCE), kluczowym wskaźniku branym pod uwagę przez Rezerwę Federalną. Wyższe niż oczekiwano naciski inflacyjne mogą opóźnić dalsze obniżki stóp procentowych, co jest już uwzględnione w cenach; złoto jest jednym z podstawowych zabezpieczeń przed tymi naciskami inflacyjnymi, więc powinno zyskać, ponownie zbliżając się do „magicznej” granicy $3000/oz. Bank centralny USA obniżył stopę procentową trzy razy w poprzednim roku, co łącznie dało 75 punktów bazowych. Rynki pieniężne obecnie wyceniają 54% szans obniżek stóp procentowych przez Fed do końca roku, co oznacza dwa 25-punktowe ruchy łagodzące i około 20% szans na dodatkową obniżkę. „Zachowanie banku centralnego będzie kluczowe dla losów złota, ponieważ w ostatnich latach było ważnym elementem popytu” — powiedział w notatce Frank Watson, analityk rynku w Kinesis Money.

- „Rynki są obecnie wrażliwe na obawy dotyczące wzrostu po ponurych danych PMI z USA w zeszłym tygodniu, a wszelkie silniejsze niż oczekiwano wyniki PCE, które wskazują na odchodzenie od obniżek stóp procentowych przez Fed w najbliższej przyszłości, mogą zaszkodzić złotu” — powiedział Ilya Spivak, szef globalnej makroekonomii w Tastylive.

Srebro

- Przypominam, że pod tym linkiem jest dostępny odcinek specjalny o moim spojrzeniu na perspektywy srebra w 2025 roku.

Miedź

- Kanadyjska First Quantum ma nadzieję eksportować koncentrat miedzi ze swojej zamkniętej kopalni Cobre Panama, jak tylko otrzyma zgodę rządu Panamy. Od ponad roku 120 000 ton koncentratu miedzi utknęło w spornej kopalni. Koncentrat należy do First Quantum, a firma jest gotowa podzielić się z rządem opłatami licencyjnymi pochodzącymi ze sprzedaży koncentratu miedzi. Eksport miedzi zależy jednak od zatwierdzenia planu ochrony i bezpieczeństwa kopalni przez rząd Panamy. Cobre Panama stało się punktem zapalnym w przemyśle wydobywczym, ponieważ jego zamknięcie pozbawiło 1% globalnej podaży miedzi. Prezydent Jose Raul Mulino powiedział, że jego rząd zdecyduje o losie kopalni na początku tego roku. Prezydent najpierw rozwiąże problem zabezpieczenia społecznego kraju, a następnie zajmie się sporem o kopalni. Ostateczne przesłuchanie w sprawie kopalni Cobre Panama w ramach postępowania Międzynarodowej Izby Handlowej zostało przeniesione z września tego roku na luty 2026 r.

- Prezydent Panamy Jose Mulino podejmie decyzję dotyczącą przyszłości kopalni Cobre Panama dopiero po rozwiązaniu problemu polityki ubezpieczeń społecznych kraju. Rząd nie zdecydował jeszcze o przyszłości kopalni, nawet po tym, jak firma złożyła wniosek o arbitraż, domagając się odszkodowania w wysokości co najmniej 30 miliardów dolarów. First Quantum stwierdziło, że arbitraż jest ostatnią opcją i wolałoby rozwiązać spór i znaleźć sposób na ponowne otwarcie kopalni. Kiedy Mulino objął władzę w 2024 r., powiedział, że jego najważniejszym celem będzie uchwalenie reformy ubezpieczeń społecznych i że podejmie decyzję w sprawie kopalni w pierwszym kwartale 2025 r.

- Duża przerwa w dostawie prądu dotknęła ogromne połacie Chile 25 lutego. Escondida (BHP Group), największa kopalnia miedzi na świecie, była bez prądu podczas gdy państwowa spółka miedziowa Codelco poinformowała, że wszystkie jej kopalnie zostały dotknięte. Ministerstwo spraw wewnętrznych Chile poinformowało, że przerwa w dostawie prądu była spowodowana awarią linii przesyłowej na północy kraju. Zasilanie zostało przywrócone 26 lutego w godzinach porannych. W porannym raporcie w środę chilijski Krajowy Koordynator ds. Energii Elektrycznej (CEN) powiedział, że przywrócono ponad 90% zużycia energii w gospodarstwach domowych, chociaż pojawiły się doniesienia o przerwach w dostawie prądu w niektórych miastach.

- Analitycy twierdzą, że amerykański sektor przemysłowy będzie miał najwięcej do stracenia na potencjalnych amerykańskich taryfach na miedź, a koszty wzrosną znacząco w trakcie długiego procesu ożywienia krajowego wydobycia i rafinacji tego metalu. Ceny metalu używanego w energetyce, budownictwie i pojazdach elektrycznych w USA już wzrosły na amerykańskiej giełdzie COMEX, a utrzymujący się okres wysokich cen może osłabić aktywność przemysłową, ograniczyć konsumpcję i zmusić firmy do używania aluminium zamiast czerwonego metalu. Stany Zjednoczone importują prawie połowę swojego zapotrzebowania na miedź, zgodnie z danymi U.S. Geological Survey, a wydobycie miedzi spadło o 11% od 2021 r., ponieważ górnicy walczą o rozbudowę istniejących kopalni i rozwijanie nowych projektów, głównie z organizacjami ekologicznymi i lokalnymi społecznościami. Największymi dostawcami miedzi do USA są Chile, Kanada i Meksyk. „Stany Zjednoczone nie mają szans na wzmocnienie własnej produkcji i zdolności rafinacji w najbliższym czasie, więc wygląda to na kolejny samobójczy strzał” — powiedział Ole Hansen, szef strategii surowcowej w Saxo Bank w Kopenhadze.

Pozostałe metale przemysłowe

- Prezydent USA Donald Trump powiedział, że Wołodymyr Zełenski odwiedzi Waszyngton 28 lutego, by podpisać umowę dotyczącą pierwiastków ziem rzadkich, podczas gdy ukraiński przywódca powiedział, że powodzenie umowy będzie zależało od tych rozmów i dalszej pomocy USA. Zgodnie z umową, którą premier Ukrainy nazwał „wstępną”, Kijów przekaże część dochodów ze swoich zasobów mineralnych funduszowi wspólnie kontrolowanemu przez USA. Umowa jest kluczowa dla ukraińskich prób uzyskania silnego poparcia Trumpa, który dąży do szybkiego zakończenia wojny z Rosją. Rozmowy amerykańsko-rosyjskie, które do tej pory wykluczały Kijów, mają być kontynuowane mimo wszystko. Trump powiedział, że Zełenski podpisze umowę dotyczącą pierwiastków ziem rzadkich i innych tematów podczas swojej wizyty, ale zasugerował, że Waszyngton nie udzieli daleko idących gwarancji bezpieczeństwa.

- Komisja Europejska poinformowała, że przedstawi plany mające na celu zwiększenie konkurencyjności podupadającego sektora stalowego w Europie i ochronę przed zbliżającymi się amerykańskimi taryfami handlowymi wiosną 2025. Plan działania zostanie przedstawiony po „strategicznym dialogu” z kluczowymi przedstawicielami sektora pod przewodnictwem przewodniczącej Komisji Ursuli von der Leyen 4 marca. Europejski przemysł stalowy wezwał Komisję Europejską w listopadzie do podjęcia natychmiastowych działań w celu zapobieżenia temu, co nazwał nieodwracalnym spadkiem sektora. Wezwał UE do opracowania planów dotyczących handlu, unijnego podatku węglowego od importu, energii i złomu jako części szerszych propozycji mających na celu pomoc firmom w osiągnięciu unijnego celu neutralności węglowej do 2050 r. „Przemysł stalowy jest kluczowym sektorem naszego europejskiego jednolitego rynku. Jednocześnie przemysł ten ma ogromne znaczenie w naszej walce ze zmianą klimatu. Chcemy zapewnić, że europejski przemysł stalowy będzie konkurencyjny i zrównoważony w perspektywie długoterminowej” — powiedziała von der Leyen w oświadczeniu. 4 marca producenci stali, dostawcy surowców i inne strony związane z sektorem będą dyskutować o tym, jak zwiększyć konkurencyjność, przyspieszyć dekarbonizację i elektryfikację oraz zapewnić uczciwe stosunki handlowe.

- Globalna produkcja stali surowej w styczniu 2025 spadła do 151,4 mln ton (-4,4% r/r). Produkcja stali surowej w Chinach, największym na świecie producencie i konsumencie tego metalu, spadła do 81,9 mln ton w styczniu (-5,6% r/r). Produkcja surowej stali w Brazylii wzrosła do 2,789 mln ton w styczniu 2025 (+2,4% r/r).

- Nippon Steel planuje wykorzystać obecną umowę o fuzji w celu przejęcia U.S. Steel jako punkt wyjścia do rozmów z rządem USA. Na początku tego miesiąca prezydent USA Donald Trump, obok premiera Japonii Shigeru Ishiby w Gabinecie Owalnym, powiedział, że oferta Nippon Steel o wartości 14,9 miliarda dolarów na U.S. Steel, która została zablokowana przez byłego prezydenta Joe Bidena, przyjmie formę inwestycji, a nie zakupu. Trump powiedział również w połowie lutego, że nie miałby nic przeciwko, gdyby Nippon Steel przejął mniejszościowy udział w U.S. Steel. Imai powiedział jednak, że obecna umowa o fuzji czołowego japońskiego producenta stali z U.S. Steel posłuży jako punkt wyjścia do rozmów z rządem USA, w tym z Departamentem Handlu. Nippon Steel, czwarty co do wielkości producent stali na świecie, złożył ofertę przejęcia U.S. Steel w grudniu 2023 r. za 14,9 mld dolarów, ostatecznie obiecując miliardy dolarów inwestycji w modernizację starzejącej się infrastruktury i zobowiązując się do utrzymania siedziby firmy w Pittsburghu w Pensylwanii. Oferta Nippon Steel na U.S. Steel jest kluczowa dla globalnego planu ekspansji japońskiej firmy.

- Ogromna kopalnia Simandou w zachodnioafrykańskim kraju Gwinea, której uruchomienie ma wstrząsnąć rynkiem rudy żelaza transportowanej drogą morską, ma zostać otwarta w końcówce 2025 roku. Pierwsze ładunki z projektu mogą dotrzeć pod koniec tego roku i oczekuje się, że dość szybko osiągnie pełną wydajność 120 milionów ton metrycznych rocznie. Cztery bloki Simandou robią wrażenie pod względem skali i wyzwań infrastrukturalnych, szczycąc się 620-kilometrową linią kolejową, nowym portem z dedykowanymi statkami przeładunkowymi, które będą załadowywać masowce na morzu. Jednak Simandou to coś więcej niż cud techniki, ponieważ będzie zaspokajać około 10% rocznego importu morskiego Chin, największego na świecie nabywcy kluczowego surowca stalowego, przyjmującego około 75% globalnej rudy żelaza transportowanej drogą morską. Simandou jest w dużej mierze przedsięwzięciem chińskim, przy czym 75% produkcji jest kontrolowane przez chińskie firmy, w tym Baosteel, a 25% przez Rio Tinto, największego na świecie górnika rudy żelaza. Podczas gdy teoretycznie produkcja Simandou mogłaby być sprzedawana nabywcom na całym świecie, w praktyce praktycznie cała prawdopodobnie trafi do Chin. Projekt będzie również produkować wysokiej jakości rudę żelaza, o zawartości żelaza około 65,3%, która jest lepszej jakości niż większość tego, co Rio i jego konkurenci wydobywają w Australii Zachodnie. Wysokiej jakości ruda żelaza może być bardziej pożądana w nadchodzących latach, ponieważ chińskie huty starają się dekarbonizować, co jest koniecznością, biorąc pod uwagę, że produkcja stali odpowiada za około 8% całkowitej światowej emisji dwutlenku węgla. Ruda żelaza Simandou będzie wystarczająco dobrej jakości, aby można ją było bezpośrednio wprowadzać do elektrycznych pieców łukowych (EAF), które produkują stal o znacznie niższych emisjach niż w przypadku bardziej powszechnego procesu wykorzystującego podstawowe piece tlenowe, które wymagają znacznych ilości węgla. Pytanie dla rynku rudy żelaza brzmi, kto zostanie wypchnięty z Chin, gdy ruda Simandou zacznie przybywać? Oczywiście zakłada się, że produkcja stali w Chinach pozostanie stała na poziomie około 1 miliarda ton rocznie, na jakim utrzymuje się od 2019 r. Może dojść do pewnej utraty dostaw ze strony głównych eksporterów, Australii i Brazylii, gdy istniejące kopalnie osiągną koniec eksploatacji i nie zostaną zastąpione, ale nawet jeśli to uwzględnimy, prawdopodobne jest, że część rudy żelaza zostanie wypchnięta z rynku. Oczywistymi kandydatami będą rudy żelaza o wysokich kosztach i niższej jakości. To złe wieści dla niektórych górników w Australii Zachodniej, ponieważ połączenie przejścia na rudę żelaza wyższej jakości, stagnacji popytu z Chin i zwiększonej podaży z Gwinei prawdopodobnie wywrze presję na spadek cen.

- Po decyzji prezydenta USA Donalda Trumpa z początku tego miesiąca o nałożeniu 25% ceł na wszystkie produkty stalowe, Wietnam ogłosił tymczasowy podatek antydumpingowy na chińską stal, a Korea Południowa tymczasowo zdecydowała się nałożyć do 38% ceł na chiński import blach stalowych. UE rozważa również ograniczenie importu stali po groźbach taryfowych Trumpa.

- Australijska spółka Lynas Rare Earth poinformowała o większym niż oczekiwano spadku zysku w pierwszej połowie roku podatkowego kończącej się 31 grudnia. Największy na świecie producent metali ziem rzadkich poza Chinami odnotował zysk netto po opodatkowaniu w wysokości 5,9 mln A$ ($3,74 mln) czyli -85% r/r, znacznie poniżej prognoz zysku 36,2 mln A$. Warunki rynkowe dla metali ziem rzadkich były trudne w ciągu ostatnich kilku lat z powodu słabego popytu w Chinach i słabych perspektyw dla pojazdów elektrycznych poza drugą co do wielkości gospodarką świata. „Rynek metali ziem rzadkich nadal podlega złożonym wpływom” – powiedziała dyrektor generalna Amanda Lacaze, stwierdzając ponadto, że spółka postrzega „obecne wyzwania jako problemy krótkoterminowe”. Koszty sprzedaży górnika metali ziem rzadkich wzrosły do 205,3 mln A$ (+29% r/r), co było spowodowane wyższą sprzedażą neodymu i prazeodymu (NdPr) oraz rezerwą w wysokości 5 mln A$ na zapasy o niskiej wartości i prace w toku. Rozpoczęcie działalności w dodatkowych zakładach w Mt Weld, Kalgoorlie i Malezji dodatkowo zwiększyło koszty produkcji. Przychody netto ze sprzedaży są w wysokości 254,3 mln A$ (+8% r/r), chociaż wzrosty były ograniczone przez niższą średnią cenę krajową NdPr w Chinach. „Warunki rynkowe pozostają nieprzewidywalne, a sukces Lynas będzie zależał od jego ciągłej zdolności do równoważenia ambicji wzrostu z dyscypliną zarządzania finansami” – napisali analitycy Jefferies.

- Sibanye Stillwater powiedział, że nie będzie kontynuował planów inwestycji w projekt litu Rhyolite Ridge w amerykańskim stanie Nevada, po tym jak cena rzadkiego metalu gwałtownie spadła. Sibanye z siedzibą w Johannesburgu powiedział, że po przejrzeniu zaktualizowanych badań dotyczących planowanej kopalni litu, podjęto decyzję o niekontynuowaniu dodatkowych inwestycji. Projekt litu „nie spełnił progów inwestycyjnych Sibanye Stillwater przy ostrożnych założeniach cenowych”. Cena litu, używanego do produkcji akumulatorów zasilających pojazdy elektryczne, spadła o ponad 80% od szczytu w listopadzie 2022 r. po nadwyżce podaży, zmuszając firmy do zamknięcia kopalni i zamrożenia projektów. Sibanye zgodził się na utworzenie joint venture litowego z notowaną na giełdzie w Australii spółką Ioneer w 2021 r. w ramach dywersyfikacji w kierunku metali akumulatorowych. Zgodnie z umową z 2021 r. z Ioneer, Sibanye miało zainwestować 490 mln USD w swój 50% udział w projekcie Rhyolite Ridge. Sibanye ma również 6% udziałów w Ioneer po dokonaniu strategicznej inwestycji w wysokości 70 mln USD w 2021 r. W osobnym oświadczeniu Ioneer stwierdziło, że „cieszy się, że ta oczekująca sprawa została rozwiązana, co umożliwi nam przejście w pełni zatwierdzonego projektu do ostatecznej decyzji inwestycyjnej”. Ioneer stwierdziło, że projekt, który mógłby czterokrotnie zwiększyć produkcję litu w USA, uzyskał kluczowe pozwolenie federalne i sfinalizował pożyczkę w wysokości 996 mln USD z Departamentu Energii USA. „Ioneer nadal koncentruje się na uruchomieniu tego światowej klasy projektu i będzie dążyć do realizacji z silnym partnerem kapitałowym, który może pomóc w realizacji projektu” — stwierdziła spółka.

- Australijski związek zawodowy górników i energetyków poinformował, że rozpocznie petycję w kopalni Rio Tinto Paraburdoo w regionie Pilbara, która umożliwi pracownikom rozpoczęcie negocjacji w sprawie układu zbiorowego po raz pierwszy od ponad 20 lat. Związek dodał, że pracownicy głosują nad zawarciem umowy, która gwarantowałaby coroczne podwyżki płac w miarę wzrostu kosztów utrzymania, z dodatkowymi żądaniami dotyczącymi równości płac oraz uczciwej i szczegółowej klasyfikacji w celu normalizacji warunków i rozwoju kariery.

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube w poniedziałki i czwartki:

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.