Rynki surowcowe są krwiobiegiem świata. Nikt z nas nie może powiedzieć, że „mnie to nie dotyczy„, bo korzystamy z pochodnych surowców każdego dnia. Co ciekawego możemy więc zobaczyć w aktualnościach z 17 lutego 2025?

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- kawa

- cukier

- kakao

- sok pomarańczowy

- pszenica

- kukurydza

- soja

- pozostałe rośliny oleiste

- pozostałe zboża

- energia elektryczna

- ropa naftowa

- gaz ziemny

- złoto

- pozostałe metale przemysłowe

- stany magazynowe metali przemysłowych

- program Surowcowe info

Ogólne informacje

- Jeśli ktoś chciałby i może wspomóc zbiórkę na wyremontowanie domu po pożarze, to z góry bardzo gorąco dziękuję. Zbiórka jest prowadzona pod tym linkiem.

- Zdobądź bilety na Invest Cuffs 2025 z 10% rabatem przy pomocy kodu PrywatnyInwestor na stronie wydarzenia.

- Rozmowy pokojowe między Rosją a Ukrainą wpłyną na rynek, ich wpływ na łańcuchy dostaw i produkcję rolną jest jeszcze odległy. Jeśli sankcje wobec Rosji się zakończą, może to być niedźwiedzie dla rynku europejskiego, ponieważ rosyjskie produkty mogą ponownie wejść na rynek, powiedział Johnny Xiang, założyciel chińskiej firmy konsultingowej AgRader.

- Firmy eksportujące produkty rolne w Argentynie, będącej jednym z największych dostawców żywności na świecie, wzywają rząd do szybkiego powtórzenia przetargu na kontrakt na utrzymanie kluczowego szlaku rzecznego wykorzystywanego do transportu plonów po tym, jak poprzedni przetarg został unieważniony. Argentyna eksportuje 80% swojego zboża przez rzekę Parana, szlak obecnie pogłębiany przez belgijską firmę Jan de Nul. Firmy eksportujące produkty rolne wcześniej wnioskowały o dalsze pogłębianie rzeki w celu zwiększenia przepływu statków. Jan de Nul nie uczestniczył w ostatnim przetargu, który według prokuratorów był pełen nieprawidłowości i spowodował, że urzędnicy całkowicie odwołali aukcję. Rzecznik prezydenta Manuel Adorni powiedział, że rząd poprosił organ nadzorujący konkurencję o zbadanie „możliwych nacisków ze strony jedynego oferenta”, belgijskiej firmy DEME Group. DEME oświadczyło w tym tygodniu, że nie wie, dlaczego inni nie złożyli ofert w tym procesie. W zeszłym miesiącu DEME skarżyło się, że warunki aukcji niesprawiedliwie przyniosły korzyść konkurentowi Jan de Nul.

- Wietnam jest gotowy importować więcej produktów rolnych ze Stanów Zjednoczonych, zgodnie z oświadczeniem ministra handlu Nguyen Hong Dien. Centrum eksportowe Azji Południowo-Wschodniej, w którym mieszczą się zakłady produkcyjne korporacji międzynarodowych, w tym Apple i Samsung, może zostać mocno dotknięte wszelkimi nowymi taryfami. W zeszłym roku odnotowało rekordową nadwyżkę handlową w wysokości 123,5 miliarda dolarów ze Stanami Zjednoczonymi, największą po Chinach, Unii Europejskiej i Meksyku. „Wietnam jest gotowy otworzyć swój rynek i zwiększyć import produktów rolnych ze Stanów Zjednoczonych” — powiedział Dien ambasadorowi USA w Wietnamie Marcowi Knapperowi. Wietnam jest jednym z krajów z największymi lukami taryfowymi wśród głównych partnerów handlowych USA, pobierając wyższe cła importowe niż te stosowane przez Stany Zjednoczone. Wietnam nakłada średnie cła importowe w wysokości 9,4%, według Światowej Organizacji Handlu. Trump nie wymienił wprost Wietnamu jako celu handlowego, ale nowe 25% cła nałożone w tym tygodniu przez USA na stal i aluminium już uderzyły w ten kraj Azji Południowo-Wschodniej. Jednak wiele wietnamskich eksportów stali do USA zostało już obciążonych 25% cłami, co sprawiło, że cios ten był mniej dotkliwy niż w przypadku innych eksporterów. W przypadku wietnamskiego aluminium, wcześniejsze cła USA wynosiły 10%. Aby zmniejszyć nadwyżkę handlową, wietnamscy urzędnicy rozmawiali z administracją Trumpa o możliwym zakupie amerykańskiego skroplonego gazu ziemnego (LNG). Wietnamski tani przewoźnik VietJet zgodził się również kupić 200 samolotów Boeing 737 MAX w ramach wielomiliardowej umowy podpisanej po raz pierwszy w 2016 r., a następnie zmienionej. Żaden samolot nie został jeszcze dostarczony, chociaż firma powiedziała, że spodziewa się otrzymać pierwsze odrzutowce w zeszłym roku. Wietnam również prowadzi rozmowy w sprawie zakupu samolotów transportowych Lockheed Martin LMT.N C-130 Hercules.

- Chcesz uzyskać konto fundowane w firmie proptradingowej Fintokei o wartości nawet $400 000? Skorzystaj z linku i odbierz 10% zniżki na wyzwanie!

- Raport statystyczny dla 35 instrumentów (w tym 9 surowcowych) dostępny jest w sklepie na stronie.

- Obecnie istnieje możliwość wspierania moich działań poprzez opcję „wsparcia kanału” na YouTube lub możesz „postawić mi kawę” poprzez tą stronę. Poniedziałkowe programy będą dostępne tylko dla wspierających kanał – dla pozostałych widzów będą udostępnione 24-36 godzin po premierze!

Kawa

- „Myślę, że na rynku nastąpiła pewna realizacja zysków pod koniec tygodnia” — powiedział Tomas Araujo, broker w StoneX. Rynek arabiki był wspierany przez ograniczone dostawy i perspektywę mniejszych zbiorów arabiki w Brazylii w tym roku. Oczekuje się, że kontrakty terminowe na kawę Arabica spadną o około 30% do końca 2025 r., a ostatnie rekordowe ceny mają ograniczyć popyt, a wczesne oznaki wskazują na obfite zbiory w Brazylii w przyszłym roku.

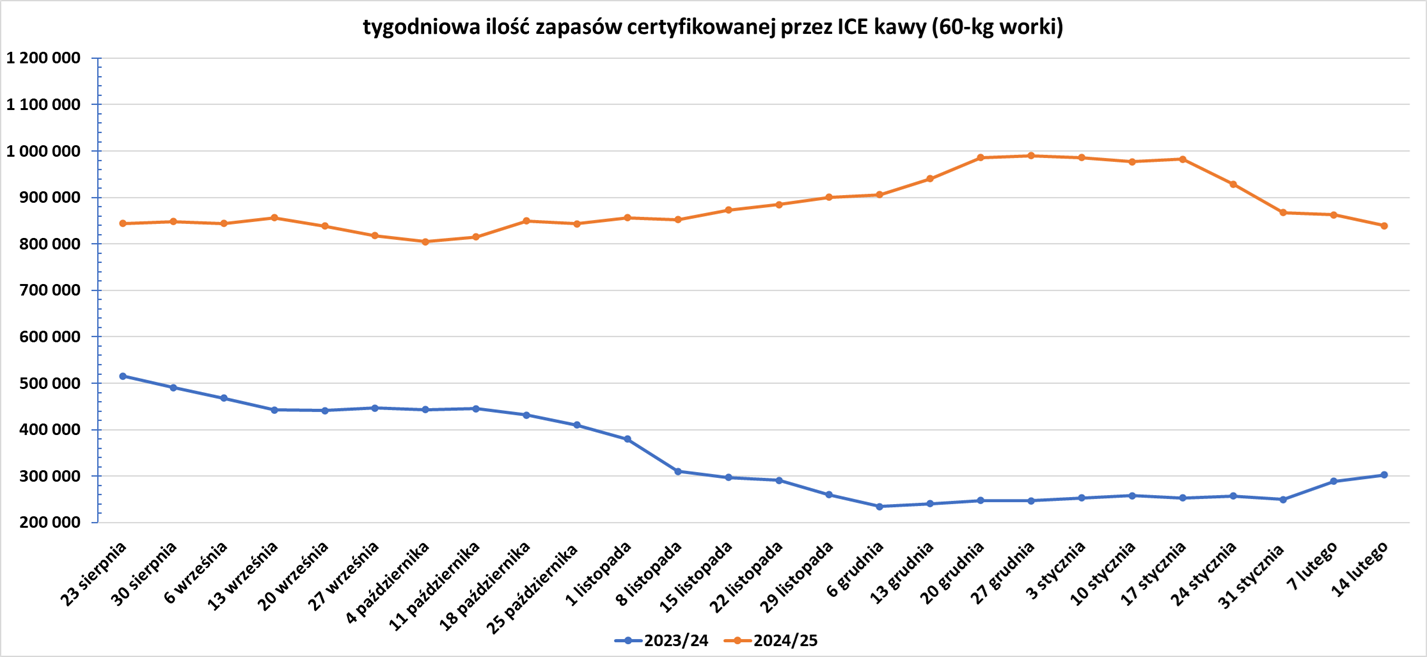

- Zapasy kawy w magazynach ICE spadły czwarty tydzień z rzędu (-23,34k t/t), w poprzednim sezonie wzrosły (+13,7k t/t). Zapasy są w tym sezonie wyższe o +177,5% s/s. Na ocenę jakości oczekuje 131,309 tysięcy worków (+3,4k t/t).

źródło: opracowanie własne na podstawie danych ICE

Cukier

- „Niekorzystna pogoda w kluczowych stanach produkujących cukier doprowadziła do zamknięcia kilku cukrowni. W związku z tym dalsze łagodzenie ograniczeń eksportowych z Indii jest mało prawdopodobne, co zapewni ugruntowanie cen” — poinformowało BMI w notatce.

- Na rynku odnotowano również okres suszy w Brazylii, który może spowolnić rozwój trzciny cukrowej.

Kakao

- Zapasy kakao w magazynach ICE spadły (-12,86k t/t), w poprzednim sezonie wzrosły (+32,84k t/t). Zapasy są w tym sezonie o -66,90% s/s niższe.

źródło: opracowanie własne na podstawie danych ICE

Sok pomarańczowy

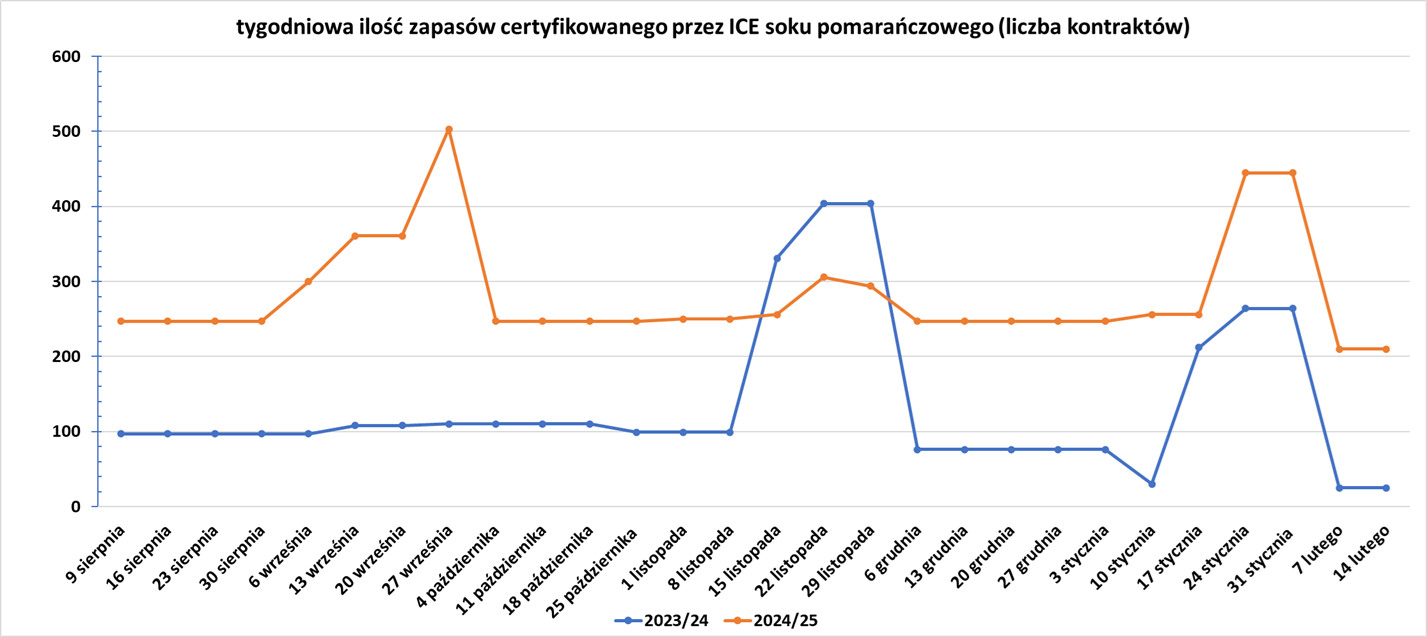

- Zapasy soku pomarańczowego w magazynach ICE:

źródło: opracowanie własne na podstawie danych ICE

Pszenica

- Stowarzyszenie Przemysłu Zbożowego Australii Zachodniej (GIWA) poinformowało, że ostatnie zbiory w regionie przyniosły około 1,6 miliona ton pszenicy więcej niż prognozowano w grudniu. Zachodnia Australia, która konkuruje z Nową Południową Walią o miano największego regionu uprawowego w kraju, wyprodukowała 12,45 miliona ton pszenicy. Wynik ten znacznie przewyższa wcześniejsze prognozy stowarzyszenia wynoszące 10,825 miliona ton w grudniu, kiedy zbiory były nadal zbierane, i 9,3 miliona ton we wrześniu, kiedy zboże wciąż dojrzewało na polach. Australia jest głównym eksporterem zboża. GIWA przypisało wysoką produkcję ciepłej zimie, skutecznemu zarządzaniu gospodarstwem rolnym i spadkowi pogłowia owiec, co uwolniło więcej ziemi pod uprawę. Plony upraw w innych stanach Australii również przekroczyły oczekiwania, co skłoniło analityków do podniesienia krajowych szacunków produkcji do 32–35,5 miliona ton.

- IKAR prognozuje rosyjski eksport pszenicy na sezon 2024/25 na poziomie 43 mln ton. Firma konsultingowa spodziewała się, że eksport pszenicy spadnie do 39 milionów ton w sezonie 2025/26 w swoim scenariuszu bazowym. W swoim pesymistycznym scenariuszu IKAR prognozuje, że eksport pszenicy w sezonie 2025/26 spadnie do 35 milionów ton, podczas gdy w trzecim optymistycznym scenariuszu firma konsultingowa stwierdziła, że wyniesie on 43 miliony ton, tyle samo co w obecnym sezonie. IKAR prognozuje zbiory pszenicy na poziomie 77-87 milionów ton w tym roku, przy czym w scenariuszu bazowym przewiduje się 82 miliony ton. Rosja zebrała 82,4 miliona ton pszenicy w zeszłym roku. Rosja, największy eksporter pszenicy na świecie, wyeksportowała 53,3 miliona ton pszenicy w sezonie eksportowym 2023/24. Eksport ma spaść w obecnym sezonie z powodu złej pogody, która wpłynęła na uprawy i ograniczeń mających na celu ochronę rynku krajowego.

Kukurydza

- Agencja Conab szacuje, że całkowite zbiory kukurydzy w Brazylii osiągną 122,01 mln ton, co stanowi wzrost o prawie 2,5 mln ton w porównaniu z prognozą ze stycznia. Rewizja odzwierciedlała głównie lepsze perspektywy dla drugiego zbioru kukurydzy w kraju, który jest sadzony po zbiorach soi na tych samych obszarach i stanowi około trzech czwartych dostaw w danym roku. Do tej pory warunki sadzenia drugiego zbioru kukurydzy w Brazylii są korzystne, ale luty „będzie decydującym” miesiącem dla siewu w idealnym oknie pogodowym. Drugi zasiew kukurydzy osiągnął 5,3% oczekiwanego obszaru zasiewów w kraju, znacznie poniżej 19,3% w tym samym czasie w zeszłym roku, co może okazać się zgubne dla prognoz. Ogólnie rzecz biorąc, agencja spodziewa się, że brazylijscy rolnicy obsieją w tym roku 16,8 mln hektarów drugą kukurydzą, co stanowi obszar o 2,4% większy niż w zeszłym sezonie.

- Chiny wydały wytyczne mające na celu promowanie upraw biotechnologicznych, skupiając się na narzędziach do edycji genów i opracowywaniu nowych odmian pszenicy, kukurydzy i soi, jako część wysiłków na rzecz zapewnienia bezpieczeństwa żywnościowego i wzmocnienia technologii rolniczej. Plan na lata 2024–2028 ma na celu osiągnięcie „niezależnych i kontrolowanych” źródeł nasion dla kluczowych upraw, ze szczególnym uwzględnieniem uprawy wysokoplennych, wieloodpornych odmian pszenicy, kukurydzy oraz wysokoolejnych, wysokoplennych odmian soi i rzepaku. Posunięcie to następuje w momencie, gdy Chiny intensyfikują wysiłki na rzecz zwiększenia krajowych plonów kluczowych upraw, takich jak soja, w celu zmniejszenia zależności od importu z krajów takich jak Stany Zjednoczone w obliczu zbliżającej się wojny handlowej.

- Stan pszenicy miękkiej w największym unijnym producencie, Francji, jest bliski zeszłorocznego czteroletniego minimum, jak wykazały dane z biura rolniczego FranceAgriMer. Pierwsze oceny stanu zbóż we Francji po zimowej przerwie wykazały, że 73% pszenicy miękkiej było w dobrym lub doskonałym stanie do 10 lutego, nieco powyżej czteroletniego minimum wynoszącego 68% rok temu. W tym samym terminie w 2023 r. 93% pszenicy miękkiej zostało ocenione jako dobre lub doskonałe. Uprawy francuskie ucierpiały z powodu ulewnych deszczów, które opóźniły sadzenie i utrudniły wczesny wzrost, co budzi obawy o powtórzenie się ubiegłorocznych zbiorów nawiedzonych deszczem, które były najmniejsze od lat 80. Oczekuje się, że ubiegłoroczne słabe zbiory spowodują spadek eksportu francuskiej pszenicy o około 30% w tym sezonie.

Soja

- Conab nieznacznie obniżył prognozę zbiorów soi w Brazylii do 166,01 mln ton w tym samym raporcie, powołując się na „nieodwracalne straty upraw” na południu kraju spowodowane suchą pogodą. „Uprawa soi napotkała poważne trudności z powodu suszy” — powiedział Conab, odnosząc się do najbardziej wysuniętego na południe brazylijskiego stanu Rio Grande do Sul, jednego z największych dostawców w kraju. Conab powiedział, że niektóre miejsca skorzystały na sporadycznych opadach, podczas gdy w innych deszcze były rzadkie lub nieregularne, niszcząc rośliny. To samo dotyczy stanu Mato Grosso do Sul.

- Potężne brazylijskie lobby producentów soi zaleca rolnikom odrzucenie włączenia do umów zakupu i sprzedaży soi obowiązku przestrzegania prawa Unii Europejskiej w sprawie przeciwdziałania wylesiani. Przełomowe prawodawstwo europejskie zakaże importu wołowiny, soi i innych towarów związanych z niszczeniem lasów po grudniu 2020 r. Pozycja grupy podkreśla rosnący opór w Brazylii wobec środków nałożonych przez państwa zagraniczne, mających na celu powstrzymanie wylesiania w celu przeciwdziałania globalnemu kryzysowi klimatycznemu, który, jak twierdzi, narusza suwerenność kraju. Tak zwane brazylijskie moratorium na soję, na mocy którego firmy handlowe dobrowolnie zobowiązały się nie kupować soi uprawianej na wylesionych obszarach Amazonii po 2008 r., również jest zagrożone. Lobby przetwórców soi Abiove stwierdziło, że dążenie do dostosowania się rolników uprawiających soję do nowych przepisów antywylesiania jest częścią przygotowań do kontynuowania dostaw dla klientów w UE. Grupa rolników stwierdziła, że „jedynym scenariuszem”, w którym rolnik powinien zdecydować się na przestrzeganie unijnego prawa antywylesiania, byłoby zaoferowanie przez rynek „premii” na cenę soi produkowanej na obszarze, który nie zostanie wylesiony po 2020 r. UE jest głównym odbiorcą brazylijskiej śruty sojowej, a blok kupuje prawie połowę krajowego eksportu. Chiny są głównym nabywcą soi w Brazylii, podczas gdy Hiszpania jest dużym importerem surowych ziaren do UE. Karczowanie ziemi pod uprawę jest legalne na mocy brazylijskiego kodeksu leśnego. Brazylijskie prawo stanowi, że rolnicy muszą zachować od 20% do 80% legalnych rezerw, w zależności od biomu, w którym sadzą. Dla Aprosoja Brasil brazylijskie przepisy dotyczące ochrony środowiska stosowane do nieruchomości wiejskich należą do najbardziej restrykcyjnych na świecie.

Pozostałe rośliny oleiste

- Stowarzyszenie Przemysłu Zbożowego Australii Zachodniej (GIWA) pozostawiło liczbę dotyczącą rzepaku na mniej więcej niezmienionym poziomie 2,87 miliona ton.

Pozostałe zboża

- Stowarzyszenie Przemysłu Zbożowego Australii Zachodniej (GIWA) podniosło również swoje szacunki dotyczące produkcji jęczmienia w Australii Zachodniej o około 800 000 ton do 5,89 miliona ton.

- FranceAgriMer poinformował, że ocenił 68% jęczmienia ozimego jako w dobrym lub doskonałym stanie, w porównaniu z 71% w tym samym tygodniu 2024 r. Był to najniższy poziom od tego samego tygodnia w 2020 r.

- Francuskie zasiewy jęczmienia jarego zostały ukończone w 23%, w porównaniu z 20% w zeszłym roku, ale poniżej 24% średniej pięcioletniej.

Energia elektryczna

- Brazylia wznowiła eksport energii do Argentyny i Urugwaju z elektrowni wodnych, które mają nadmiar wody w swoich zbiornikach z powodu ulewnych deszczy, a rząd pracuje również nad zwiększeniem konkurencyjności tej sprzedaży. Rozczarowująca pora deszczowa i poważna susza w 2024 r. spowodowały, że Brazylia przerwała eksport na prawie cały rok. Jednak sprzedaż została wznowiona w styczniu, kiedy Brazylia wysłała do obu krajów średnio 12 megawatów (aMW) energii wodnej. Eksportowane wolumeny mogą również wzrosnąć z powodu dostosowań sposobu, w jaki Brazylia przekazuje nadwyżki energii wodnej do innych krajów. Kalibracje dotyczące czasu, w którym pojawiają się oferty eksportu energii wodnej, powinny zwiększyć konkurencyjność w stosunku do energii termoelektrycznej i umożliwić eksport większych wolumenów, powiedziała Marisete Pereira, prezes Abrage, stowarzyszenia reprezentującego duże generatory hydroelektryczne. CCEE poinformowało w oświadczeniu dla Reuters, że „bada usprawnienia systemu z Ministerstwem Górnictwa i Energii, które zoptymalizują zyski dla kraju”. Eksport odbywa się tylko wtedy, gdy elektrownie gromadzą nadwyżki wody, których nie mógłby wykorzystać brazylijski system, monetyzując energię, która zostałaby zmarnowana. Sprzedaż nabrała tempa w 2023 r., gdy ulewne deszcze pozwoliły Brazylii wysłać energię do Argentyny i Urugwaju, zarabiając firmom energetycznym 782 mln reali (136,55 mln USD). Abrage pracuje nad rozwiązaniem, które pozwoli „przewidywać” eksport nadwyżek energii wodnej, aby oferować energię sąsiednim krajom, zanim elektrownie zaczną uwalniać wodę, aby zminimalizować straty.

Ropa naftowa

- Przepływy ropy naftowej przez CPC zmniejszyły się po tym, jak dron uderzył w stację pomp Kropotkinskaya w południowym Krasnodarze Rosji. CPC transportuje ropę z kazachskiego złoża Tengiz do rosyjskiego portu Noworosyjsk, podczas gdy Ukraina wielokrotnie atakowała rosyjską infrastrukturę energetyczną za pomocą ataków dronów, w tym w Kraju Krasnodarskim. „Chociaż te ataki dronów miały dotychczas ograniczony wpływ na zakłócenia w eksporcie rosyjskiej ropy naftowej, rosnąca częstotliwość tych ataków budzi obawy, że w pewnym momencie wywoła pewne ryzyko dostaw” — powiedział analityk UBS Giovanni Staunovo.

- Jednym ze skutków rozmów pokojowych pomiędzy Rosją a Ukrainą może być złagodzenie sankcji na Federację Rosyjską. „Jeśli złagodzenie sankcji na to pozwoli, uważamy, że ceny ropy Brent mogą spaść o 5–10 USD za baryłkę, jeśli rosyjskie baryłki nagle nie będą musiały odbywać długiej podróży do Indii lub Chin, a nagle pojawi się więcej dostaw. Globalne marże rafineryjne również mogą spaść. Podczas gdy marże normalizują się od początku wojny na Ukrainie, mogą spaść jeszcze bardziej w związku ze złagodzeniem sankcji na olej napędowy” — napisali analitycy BofA.

- „Podstawowe czynniki nadal wskazują na nadpodaż w tym roku, a rynek ma trudności z oceną potencjalnej skali tego zjawiska ze względu na negatywny wpływ taryf USA na wzrost popytu, w połączeniu z potencjalnym złagodzeniem sankcji Rosji” — powiedział analityk Panmure Liberum Ashley Kelty.

- BP rozpoczęło produkcję z drugiej fazy rozwoju złoża Raven u wybrzeży Egiptu. BP poinformowało w oświadczeniu, że nowe odwierty mają wyprodukować około 220 miliardów stóp sześciennych gazu i 7 milionów baryłek kondensatu. Egipt zmaga się ze spadkiem wydobycia gazu ziemnego, a we wrześniu 2024 r. jego krajowe dostawy spadły do najniższego poziomu od siedmiu lat. Spadek ten sprawił, że kraj ponownie stał się importerem netto, kupując dziesiątki ładunków, ale prowadzi rozmowy z międzynarodowymi firmami naftowymi i gazowymi w celu zwiększenia ich inwestycji w celu zrównoważenia naturalnego spadku. „Projekt Raven Infills miał na celu walkę z naturalnym spadkiem i zwiększenie produkcji przy jednoczesnym maksymalizowaniu naszej istniejącej infrastruktury w celu zaspokojenia popytu na rynku krajowym w Egipcie w szybkim tempie” — powiedział Nader Zaki, prezes regionalny BP na Bliski Wschód i Afrykę Północną.

- Chiński gigant naftowo-gazowy CNOOC Ltd poinformował, że rozpoczął pompowanie ropy z projektu Buzios 7, który jest częścią projektu głębokowodnego u wybrzeży Brazylii. Buzios 7 to szósty projekt rozwojowy pola naftowego Buzios zlokalizowanego w basenie Santos, na południowo-wschodnim wybrzeżu Brazylii, o głębokości wody od 1900 do 2200 metrów. Przy łącznej liczbie 15 odwiertów zaplanowanych w ramach projektu, oczekuje się, że wydobycie ropy naftowej Buzios wzrośnie do miliona baryłek dziennie (bpd) w drugiej połowie 2025 roku. Pole Buzios obejmuje kluczowy obiekt, wyprodukowaną w Chinach pływającą jednostkę do magazynowania i przeładunku (FPSO) zaprojektowaną do produkcji 225 000 baryłek ropy dziennie i przetwarzania 12 milionów metrów sześciennych gazu ziemnego dziennie. Brazylijska państwowa firma Petrobras jest właścicielem 88,99% pola Buzios. CNOOC posiada 7,34% udziałów, a chiński gigant naftowy CNPC posiada 3,67%.

- Libijska firma powiązana z potężną frakcją kontrolującą wschodnią Libię wyeksportowała ropę naftową o wartości co najmniej 600 milionów dolarów od maja, co oznacza koniec monopolu National Oil Corporation na eksport. Dostawy mało znanej Arkenu Oil Company, która została założona w 2023 r., są pierwszymi dostawami prywatnej libijskiej firmy i oznaczają, że część dochodów z ropy naftowej kraju prawdopodobnie zostanie przekierowana z Centralnego Banku Libii. Od upadku Muammara Kadafiego w 2011 r. Libia jest rozdarta sporami między uzbrojonymi frakcjami i jest w dużej mierze podzielona, z międzynarodowo uznanym rządem z siedzibą w Trypolisie na zachodzie i rywalizującą administracją na wschodzie, którą kontrolują siły dowódcy wojskowego Chalify Haftara. Spory często skupiały się na podziale dochodów z ropy naftowej przez bank centralny w Trypolisie. Siły Haftara, które kontrolują większość libijskich złóż ropy naftowej, okresowo wstrzymywały produkcję lub eksport, ostatnio w sierpniu ubiegłego roku, aby zapewnić dalszy przepływ pieniędzy na wschód. Agencja Reuters nie była w stanie ustalić, kto jest właścicielem Arkenu. Jednak panel ekspertów ONZ stwierdził w raporcie dla Rady Bezpieczeństwa z 13 grudnia, że Arkenu jest pośrednio kontrolowane przez Saddama Haftara, jednego z synów Chalify Haftara. „To uderzający precedens, który odzwierciedla rosnący wpływ uzbrojonych podmiotów na sektor naftowy” — powiedział Charles Cater, dyrektor ds. dochodzeń w The Sentry, międzynarodowej grupie śledczej i politycznej. Według strony internetowej i profilu LinkedIn, Arkenu ma siedzibę w Bengazi, śródziemnomorskim mieście portowym we wschodniej Libii z terminalem naftowym pod kontrolą sił Haftara. Eksperci ONZ powiedzieli, że Haftara wspierają Egipt, Rosja i Zjednoczone Emiraty Arabskie. Firma została założona na początku 2023 roku przez byłych pracowników państwowej National Oil Corporation (NOC). Arkenu po raz pierwszy zostało powiązane z eksportem ropy, gdy otrzymało prawo własności do ładunku z maja od Arabian Gulf Oil Company (AGOCO), spółki zależnej NOC. Od tego czasu Arkenu wyeksportowało kolejne siedem ładunków ropy, co zwiększyło jego łączny eksport między majem a grudniem 2024 r. do 7,6 mln baryłek, zgodnie z zapisami przewozowymi, o wartości około 600 mln USD. Amerykański gigant naftowy Exxon Mobil kupił jeden z ładunków przeznaczonych do Włoch 28 października. Osoba zaznajomiona ze sprawą powiedziała, że Exxon kupił ładunek od innego tradera, a nie bezpośrednio od Arkenu. Unipec, ramię handlowe największej rafinerii świata, chińskiego państwowego Sinopec, kupiło co najmniej dwa kolejne ładunki, przeznaczone do Wielkiej Brytanii i Włoch. Libia, obecnie drugi co do wielkości producent ropy w Afryce i członek Organizacji Krajów Eksportujących Ropę Naftową (OPEC), znajduje się w stanie chaosu od czasu obalenia Kaddafiego, ale eksport ropy pozostał pod kontrolą rządu centralnego.

- Zapasy ropy naftowej w magazynach Shanghai Futures Exchange (ShFE) na dzień 7 lutego 2025 wynosiły 3,654 mln (-41,09% t/t).

- Liczba odwiertów naftowych w USA w ciągu tygodnia zmieniła się o +1 do poziomu 481 aktywnych punktów

Gaz ziemny

- Administracja prezydenta USA Donalda Trumpa poinformowała, że przyznała projektowi Commonwealth LNG w Luizjanie licencję na eksport skroplonego gazu ziemnego, co jest pierwszym zatwierdzeniem eksportu LNG po tym, jak były prezydent Joe Biden wstrzymał go na początku 2023 roku. Eksport jest zatwierdzony do kierowania na rynki w Azji i Europie. Sekretarz ds. energii Chris Wright, którego agencja odpowiada za zatwierdzanie dostaw, powiedział, że eksport amerykańskiego LNG „wzmacnia gospodarkę USA i wspiera amerykańskie miejsca pracy, jednocześnie wzmacniając bezpieczeństwo energetyczne na całym świecie”. Trump nakazał zniesienie zamrożenia zezwoleń na eksport LNG w dniu, w którym po raz drugi objął urząd, 20 stycznia. Commonwealth LNG, która czekała na pozwolenie dłużej niż jakakolwiek inna firma, chce zbudować w Luizjanie zakład eksportowy o wydajności 9,5 miliona ton metrycznych rocznie, aby sprzedawać do krajów, które nie mają umowy o wolnym handlu z USA. „Dzisiejsze działania pokazują, że prezydent Trump stawia na pierwszym miejscu amerykański przemysł energetyczny i jesteśmy zadowoleni i wdzięczni za osiągnięcie tych ważnych celów regulacyjnych” — powiedział dyrektor generalny Commonwealth Farhad Ahrabi. Firma spodziewa się podjąć ostateczną decyzję inwestycyjną we wrześniu 2025 r. w wyniku licencji i pod warunkiem uzyskania zgody regulacyjnej. Commonwealth spodziewa się pierwszej produkcji LNG z projektu na początku 2029 r.

- Trump powiedział, że pracuje nad uzyskaniem zgody na gazociąg Constitution, który będzie dostarczał gaz z pól wiertniczych Pensylwanii do Nowego Jorku, aby obniżyć ceny energii w regionie. Firma Williams Cos anulowała budowę rurociągu w 2020 r. po sprzeciwie polityków i ekologów z Nowego Jorku. Nie jest jasne, w jaki sposób mogłaby ona zostać zatwierdzona.

- Cypr i konsorcjum kierowane przez Chevron uzgodniły zaktualizowany plan rozwoju złoża gazu na morzu u wybrzeży Cypru. Od czasu, gdy Chevron próbował wprowadzić zmiany do planu rozwoju złoża z 2019 r., trwały przedłużające się rozmowy na temat przyszłego rozwoju złoża gazu Aphrodite na południowy wschód od Cypru. Plan ten został uzgodniony między Cyprem a Noble, byłym posiadaczem licencji i niezależnym operatorem energetycznym, którego Chevron przejął w 2020 r. Zatwierdzony plan rozwoju i produkcji (DPP) obejmuje pływającą jednostkę produkcyjną, znaną również jako zakład przetwarzania gazu, oraz rurociąg do eksportu gazu do Egiptu. „Z niecierpliwością czekamy na szybki rozwój złoża za pośrednictwem obiektów w Egipcie, namacalny krok w kierunku ustanowienia roli, jaką Cypr przewiduje w sektorze energetycznym regionu, dla dobra kraju i jego mieszkańców” — powiedział we wspólnym oświadczeniu cypryjski minister energii George Papanastasiou. „Chevron ceni sobie partnerstwo z Republiką Cypru i uważamy, że ważne jest, aby Aphrodite rozwijał się z korzyścią dla Republiki Cypru i regionu wschodniego Morza Śródziemnego. Jest to również zgodne z naszą strategią dostarczania niedrogiej, niezawodnej i coraz czystszej energii” – powiedział Frank Cassulo, wiceprezes Chevron International Exploration and Production. Zatwierdzenie modyfikacji DPP i kamieni milowych umowy o podziale produkcji ma na celu przyspieszenie prac technicznych i inżynieryjnych w odniesieniu do inżynierii i projektowania wstępnego oraz w kierunku ostatecznej decyzji inwestycyjnej dla Aphrodite. Aphrodite zostało odkryte w 2011 r. i jest pierwszym odkryciem na morzu na Cyprze, zawierającym szacunkowo 3,5 biliona stóp sześciennych (tcf) gazu. Od tego czasu Cypr odkrył złoża gazu w czterech innych obszarach, wszystkie do tej pory niewykorzystane. Chevron jest partnerem w tej dziedzinie z izraelską NewMed Energy i BG Cyprus Ltd., częścią Shell.

- Zapasy gazu Unii Europejskiej na dzień 15 lutego 2025 wynoszą 44,6% (-4,4 pp t/t) w magazynach podziemnych oraz 44,4% (-2,4 pp t/t) w terminalach LNG. Polska ma zapasy gazu na poziomie 57,2% (-5,5 pp t/t), a w terminalach importowych 23,5% (+13,1 pp t/t).

- Ceny spotowe gazu ziemnego w Azji w ubiegłym tygodniu na marcowe dostawy są wyceniane na $16,10/mmBtu (+8,05% t/t). Średnia cena za dostawę w kwietniu szacowana jest na 15,50 USD/mmBtu. „Głównym zmartwieniem rynku jest wysokie tempo wycofywania zapasów gazu w Europie… Region wydaje się być na dobrej drodze do zaimportowania 11 milionów ton LNG w lutym. Europa z pewnością będzie potrzebowała większego importu LNG w tym roku, aby poradzić sobie z wyższym zużyciem gazu i niższymi zapasami gazu. Jeśli popyt w Azji wzrośnie, zacieśnienie rynku może mieć większy wpływ na ceny spot” – powiedział Siamak Adibi, dyrektor ds. analiz dostaw gazu i LNG w FGE.

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 147,9 mld stóp sześciennych dziennie (bcfd) czyli +6,63% t/t. W przyszłym tygodniu zapotrzebowanie na gaz ma wynieść 134,4 bcfd. Meteorolodzy prognozowali, że pogoda w 48 stanach dolnych pozostanie przeważnie chłodniejsza niż zwykle do 23 lutego, zanim przejdzie do poziomów zbliżonych do normalnych od 24 lutego do 1 marca.

- Lutowa podaż gazu ziemnego w USA (z wyłączeniem Alaski) wynosi średnio 105,6 mld stóp sześciennych dziennie (+2,82% m/m).

- Lutowy przepływ gazu ziemnego do terminali eksportowych LNG z USA wynosi średnio rekordowe 15,3 bcfd (+4,79% m/m). Dotychczasowe rekordowe przepływy to 14,7 bcfd w grudniu 2023. W ujęciu dziennym gaz ziemny dostarczany do terminali eksportowych LNG osiągnął rekordowe 16,0 mld stóp sześciennych dziennie w czwartek, bijąc poprzedni rekord wszech czasów wynoszący 15,8 mld stóp sześciennych dziennie 18 stycznia.

- Liczba amerykańskich odwiertów gazowych w ciągu tygodnia zmieniła się o +1 do poziomu 101 aktywnych punktów.

- Amerykańskie zapasy gazu ziemnego w tygodniu do 7 lutego spadły o -100 mld stóp sześciennych (bcf) do 2,297 bilionów stóp sześciennych (tcf). Prognozowano spadek o -91 bcf. Zapasy gazu w USA są obecnie o -3% poniżej 5-letniej średniej oraz -10% r/r.

Złoto

- „Złoto jest wspierane przez słabość dolara i niepewność co do tego, w jaki sposób Trump będzie współpracować z głównymi partnerami handlowymi w celu egzekwowania swojej polityki taryf handlowych” – powiedział Kelvin Wong, starszy analityk rynku OANDA na region Azji i Pacyfiku.

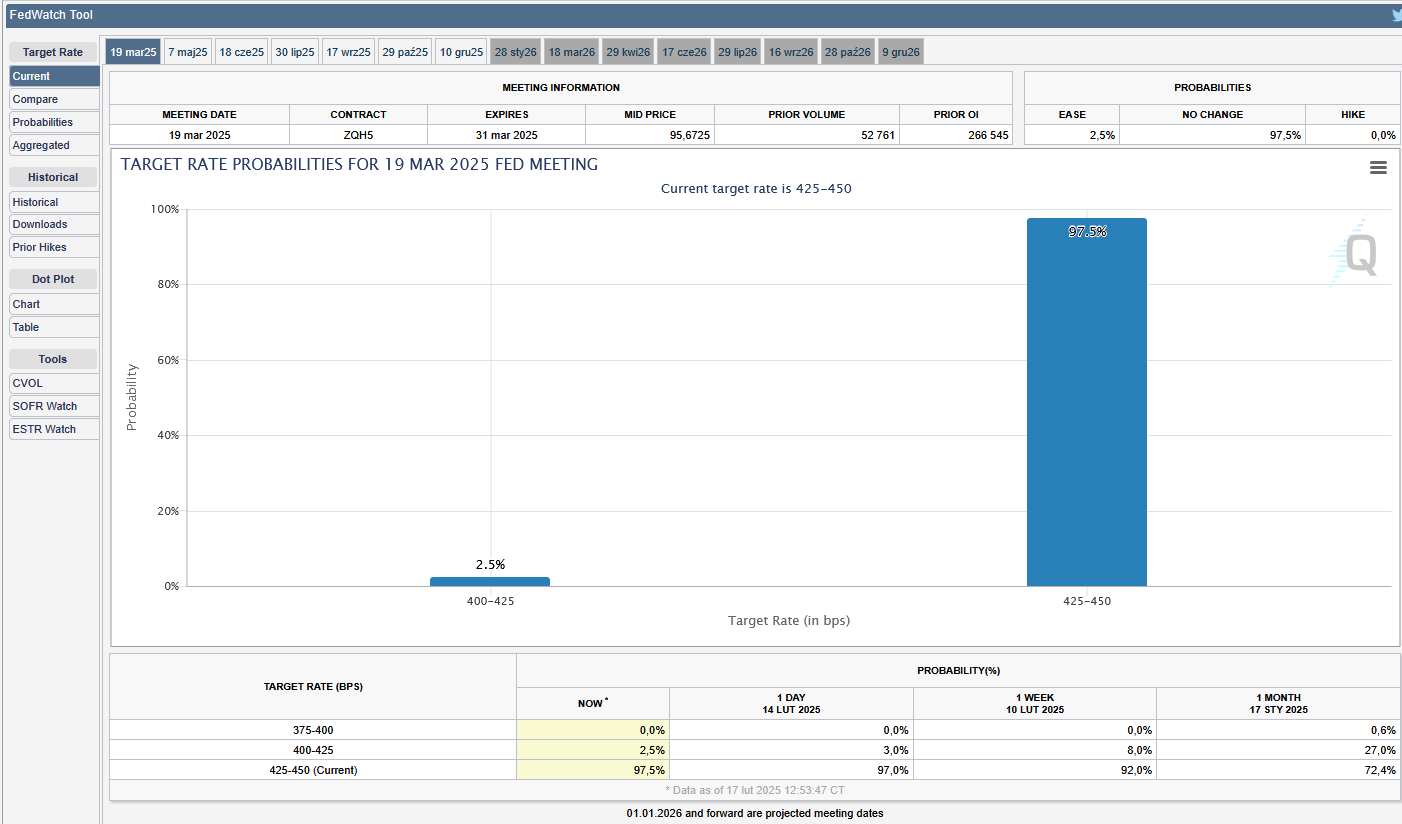

- FedWatch Tool (CME) na dzień 10 lutego 2025 dla marcowego posiedzenia FOMC:

źródło: CME FEDWatch Tool

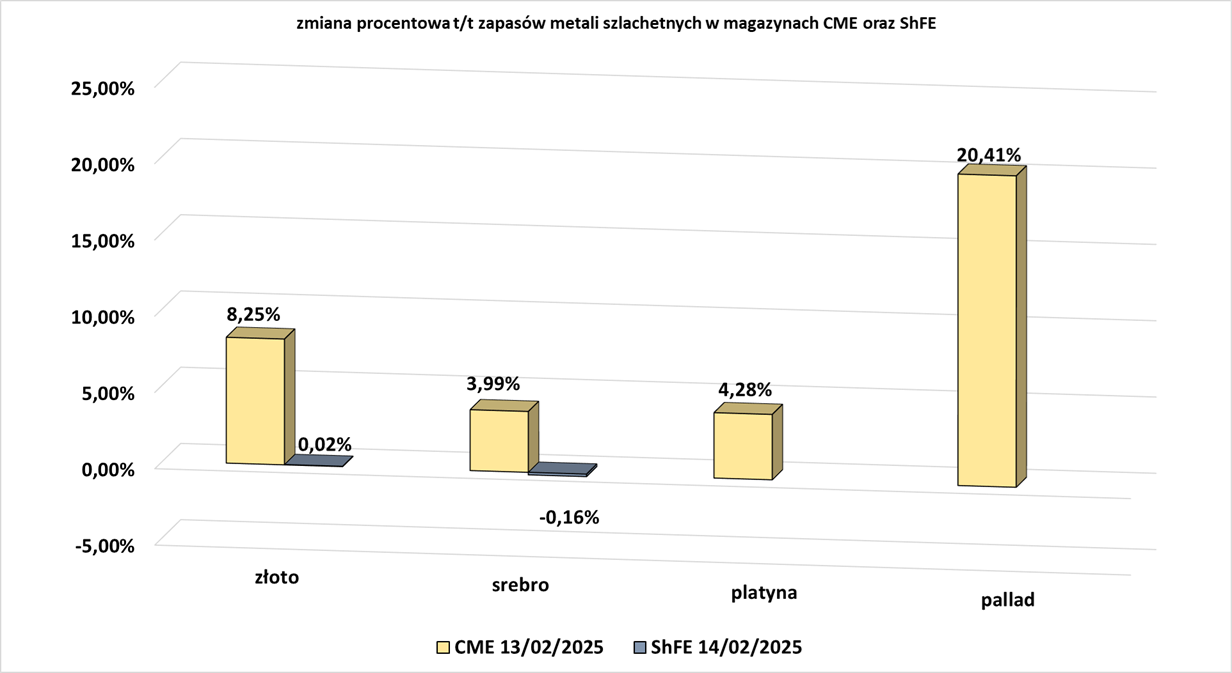

- Tygodniowe zmiany zapasów metali szlachetnych w magazynach giełd CME (NYMEX & COMEX) i szanghajskiej (ShFE):

źródło: opracowanie własne na podstawie danych CME oraz ShFE

Pozostałe metale przemysłowe

- Najwięksi światowi górnicy rudy żelaza zmierzają do najniższych zysków od pięciu lat, ponieważ zmagający się z problemami chiński sektor nieruchomości obciąża popyt na surowiec stalowy, a nowa podaż, która pojawi się w tym roku, osłabia perspektywy cenowe. Analitycy przewidują trudny rok dla górników, ponieważ ceny rudy żelaza i innych surowców mają się osłabić, ponieważ cła nałożone przez administrację Trumpa obciążają globalny wzrost, a Chiny nadal zmagają się z umiarkowanym popytem krajowym. „Wciąż widzimy, że sektor górniczy stoi w obliczu silnych przeciwności, ponieważ globalny wzrost pozostaje stłumiony, a krótkoterminowe ceny surowców utrzymują się na niższych poziomach” — powiedzieli analitycy Citi Paul McTaggart i Kate McCutcheon. Australijski Westpac prognozuje, że ceny rudy żelaza będą spadać w tym roku, powołując się na rekordowe poziomy zapasów i nową podaż z gigantycznego projektu Simandou w Gwinei, który ma wejść na rynek w tym roku. BHP, największa na świecie firma górnicza, która opublikowała raport, jest przygotowana na znaczny spadek o 23% swoich półrocznych zysków bazowych, co jest najgorszym spadkiem w pierwszej połowie roku od sześciu lat. Dwóch największych na świecie producentów rudy żelaza, Rio Tinto i brazylijski Vale, opublikują wyniki 19 lutego, a Rio Tinto spodziewa się spadku rocznego zysku o 6,4%. Zyski Vale w czwartym kwartale mają spaść o 10%. Szacunki Visible Alpha na poziomie 11 miliardów dolarów wskazują, że może to być najgorszy roczny zysk Rio Tinto od pięciu lat.

- „Mówimy, że mamy tytan na Ukrainie… i wystarczy on przemysłowi na 40 lat. Czterdzieści lat. A dziś importujecie tytan z Chin, Rosji i innych źródeł, ale to są dwa główne kraje. Mówimy: 'Brońmy tytanu na Ukrainie, a nie będziecie musieli płacić ani Rosji, ani Chinom’” — powiedział prezydent Ukrainy Wołodymyr Zełenski.

Stany magazynowe metali przemysłowych

- Tygodniowe zmiany zapasów kluczowych metali przemysłowych w magazynach giełd CME (NYMEX & COMEX), szanghajskiej (ShFE) i londyńskiej (LME) giełdy:

źródło: opracowanie własne na podstawie danych LME, CME oraz ShFE

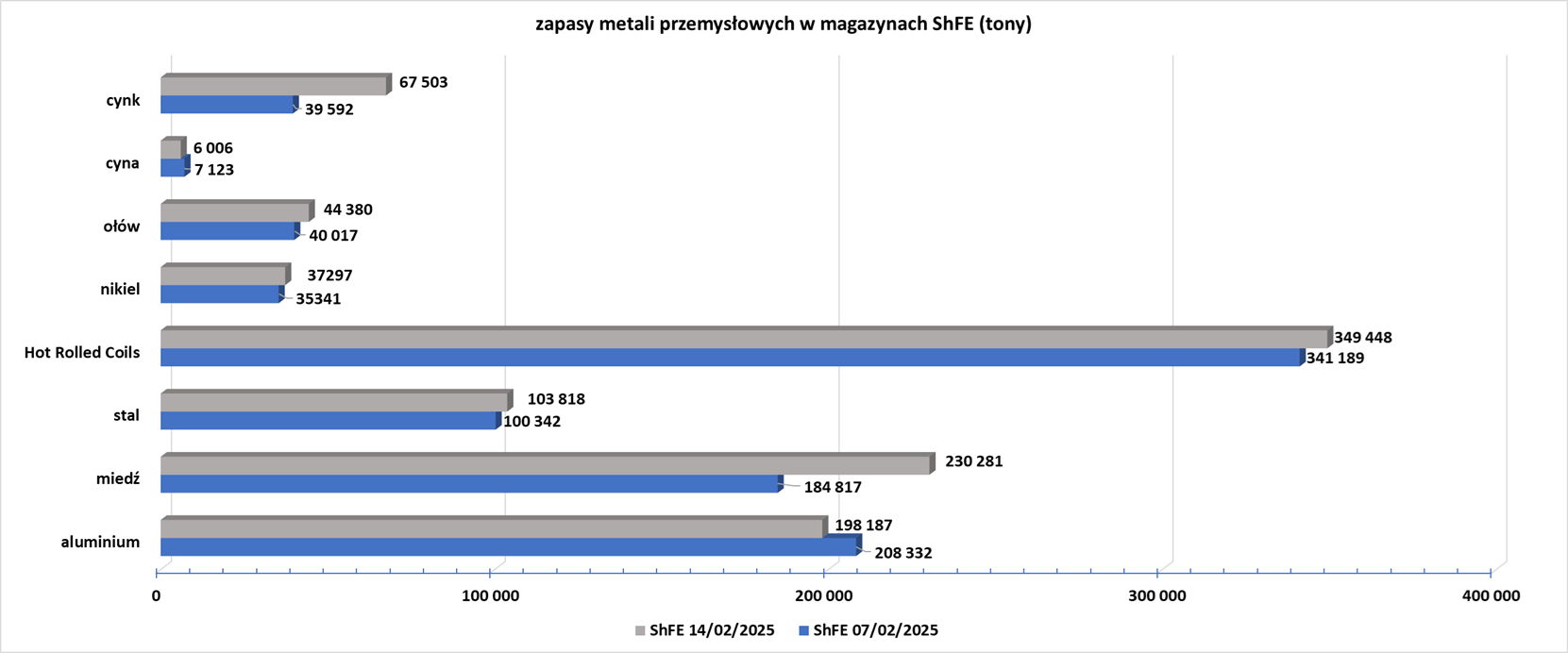

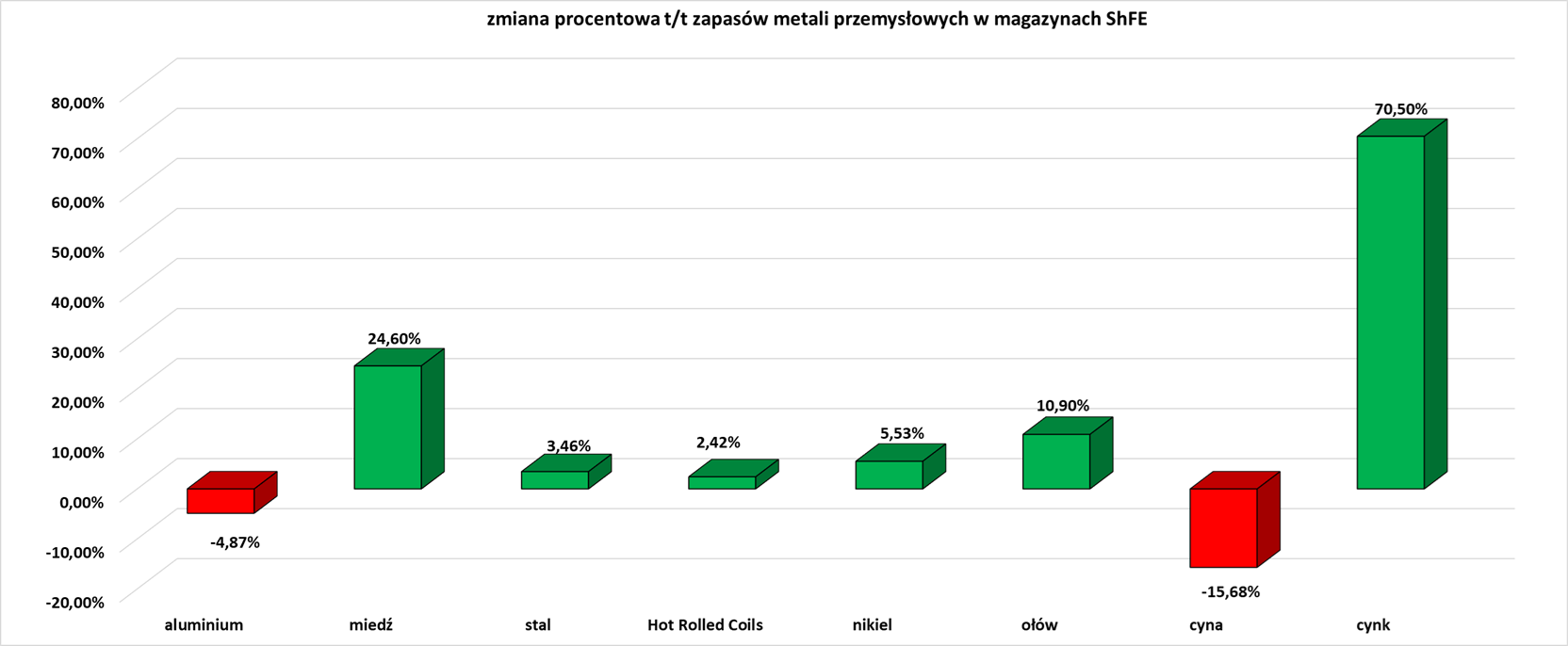

- Zapasy metali przemysłowych w magazynach Szanghajskiej Giełdy (ShFE):

źródło: opracowanie własne na podstawie danych ShFE

źródło: opracowanie własne na podstawie danych ShFE

- Zapasy metali przemysłowych w magazynach Londyńskiej Giełdy Metali (LME):

źródło: opracowanie własne na podstawie danych LME

źródło: opracowanie własne na podstawie danych LME

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube w poniedziałki i czwartki:

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.