Abu Dhabi National Oil Company (ADNOC)|Barrick Mining|BP plc|Cheniere Energy Inc|Chiny|cukier|energia elektryczna|energia odnawialna|FED|Freeport LNG|gaz ziemny|Iran|jęczmień|kakao|kawa|metale przemysłowe|miedź|newsy krajowe|ogólne informacje|ONZ FAO|pozostałe rośliny oleiste|pszenica|raporty|Rio Tinto|ropa naftowa|rzepak|Saudi Aramco|sok pomarańczowy|spółki surowcowe|USA|Woodside Energy|złoto

Prolog najgorszego scenariusza? Gigantyczny wyciek w Iranie (aktualności surowcowe – 11 maja 2026)

Zapraszam na kolejny zestaw aktualności surowcowych!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- raporty

- kawa

- cukier

- kakao

- sok pomarańczowy

- pszenica

- pozostałe rośliny oleiste

- pozostałe zboża

- wieprzowina, wołowina, drób i ryby

- energia elektryczna

- ropa naftowa

- gaz ziemny

- energia odnawialna

- uran

- węgiel

- złoto

- srebro

- miedź

- pozostałe metale przemysłowe

- Stany magazynowe metali przemysłowych

- omówienie aktualności (YouTube)

Ogólne informacje

- 14 – 15 maja ma odbyć się spotkanie Donalda Trumpa z Xi Jinpingiem w Chinach. Choć główny wątek spotkania to kwestie handlowe największych gospodarek świata, to wojna w Zatoce Perskiej też na pewno będzie omawiana. „Uwaga rynku skupia się teraz wyłącznie na wizycie prezydenta Trumpa w Chinach w tym tygodniu. Istnieje nadzieja, że uda mu się przekonać Pekin do wykorzystania swoich wpływów w Iranie, aby naciskać na całkowite zawieszenie broni i rozwiązanie trwających zakłóceń w Cieśninie Ormuz” – napisał w notatce Tony Sycamore, analityk rynkowy IG.

- Donald Trump szybko i kategorycznie odrzucił irańską odpowiedź na amerykańską propozycję pokojową. Kilka dni po tym, jak Stany Zjednoczone przedstawiły ofertę w nadziei na wznowienie negocjacji, Iran opublikował 10 maja odpowiedź skupiającą się na zakończeniu wojny na wszystkich frontach, zwłaszcza w Libanie, gdzie sojusznik USA, Izrael, walczy ze wspieranymi przez Iran bojownikami Hezbollahu. Teheran zażądał również odszkodowania za szkody wojenne i podkreślił suwerenność Iranu nad Cieśniną Ormuz. Zaapelowała również do Stanów Zjednoczonych o zakończenie blokady morskiej, zagwarantowanie zaprzestania dalszych ataków, zniesienie sankcji i zniesienie zakazu sprzedaży irańskiej ropy przez USA, poinformowała półoficjalna agencja informacyjna Tasnim.

- Invest Cuffs zaprasza na do Poznania w dniach 5 – 6 październik 2026! Z kodem rabatowym prywatnyinwestor macie 10% zniżki na bilety dostępne na tej stronie!

- Chcesz uzyskać konto fundowane w firmie proptradingowej Fintokei o wartości nawet $400 000? Skorzystaj z linku i odbierz 10% zniżki na wyzwanie!

- Obecnie istnieje możliwość wspierania moich działań poprzez opcję „wsparcia kanału” na YouTube lub możesz „postawić mi kawę” poprzez tą stronę. Poniedziałkowe programy będą dostępne tylko dla wspierających kanał – dla pozostałych widzów będą udostępnione 24-36 godzin po premierze!

Raporty

- 12 maja poznamy raporty USDA Crop Production oraz World Markets and Trade.

- Dane ONZ FAO wskazują, że ceny żywności wzrosły w kwietniu do najwyższego poziomu od ponad trzech lat, a ceny olejów roślinnych wzrosły szczególnie z powodu wojny w Iranie i faktycznego zamknięcia Cieśniny Ormuz. Indeks cen żywności FAO, mierzący zmiany w koszyku globalnie handlowanych towarów żywnościowych, wzrósł w kwietniu trzeci miesiąc z rzędu, osiągając średnio 130,7 punktu (+1,6% m/m) i jest najwyższym wynikiem od lutego 2023 roku. Indeks osiągnął szczyt na poziomie 160,2 punktu w marcu 2022 roku po rozpoczęciu wojny na Ukrainie. W oddzielnym raporcie FAO nieznacznie podniosła prognozę globalnej produkcji zbóż w 2025 roku do rekordowych 3,040 miliarda ton metrycznych, o 6% powyżej poziomów z poprzedniego roku.

Kawa

- Brazylijski eksport kawy spadł w kwietniu do 2,85 miliona 60kg worków (-1,1% r/r).

- Zapasy kawy w magazynach ICE spadły 6. tydzień z rzędu (-25,2k t/t), w poprzednim sezonie zmiana wynosiła +16,3k t/t. Zapasy są w tym sezonie o -43,03% s/s niższe. Na ocenę jakości oczekuje 14,6 tysiąca worków (-0,31k t/t).

Cukier

- FAO poinformowała, że ceny cukru w kwietniu spadły o 4,7% dzięki prognozom dużej podaży w Brazylii, Chinach i Tajlandii.

- Brazylijski eksport cukru w kwietniu i wyniósł 1,18 miliona ton (-23% r/r).

- Niższe ceny energii zmniejszają zachęty do wykorzystywania trzciny cukrowej do produkcji etanolu na biopaliwo, co może zachęcić producentów do zwiększenia produkcji cukru. W efekcie niższe ceny ropy naftowej wywierają presję na spadek cukru, twierdzą dealerzy.

Kakao

- W ubiegłym tygodniu ceny kakao były podtrzymywane przez sprzyjające czynniki techniczne, ale dealerzy twierdzą, że spekulanci mogą na razie zrezygnować z redukcji krótkich pozycji lub obstawiania spadków cen. Fundamenty pozostają jednak sprzyjające, a wysokie ceny nawozów budzą obawy o globalną produkcję. „Ostatni gwałtowny wzrost cen nawozów miał miejsce po wojnie rosyjsko-ukraińskiej, co w połączeniu z niekorzystnymi warunkami pogodowymi, doprowadziło do gwałtownego spadku produkcji” – powiedział broker ADMIS.

- „Doniesienia o tym, że ghańscy rolnicy nie otrzymali jeszcze zapłaty, rodzą dodatkowe obawy o ich (ghański państwowy nabywca kakao) zdolność do zakupu (nawozów i pestycydów) na nadchodzące zbiory” – powiedział ADMIS.

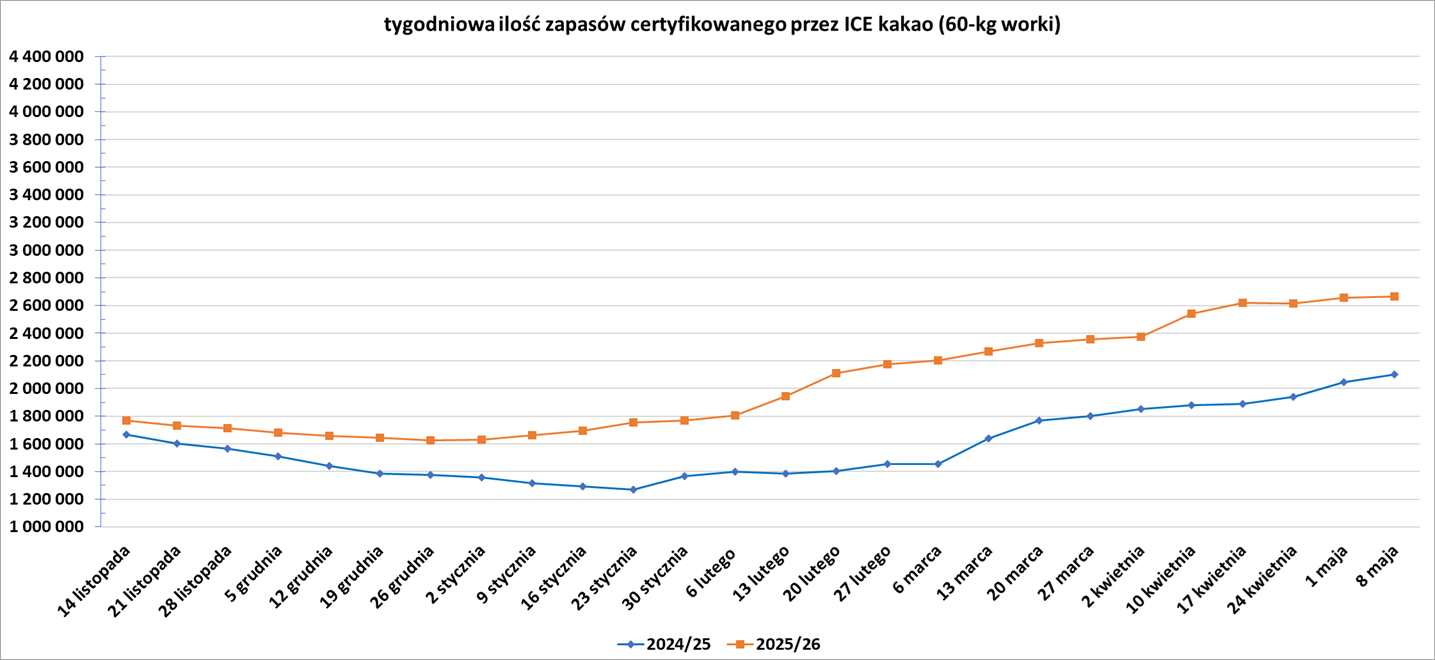

- Zapasy kakao w magazynach ICE wzrosły (+11,4k t/t), w poprzednim sezonie zmiana wynosiła +58,8k t/t. Zapasy są w tym sezonie o +26,79% s/s wyższe.

Sok pomarańczowy

- 19 maja zapraszam na bezpłatny webinar poświęcony podstawom inwestowania w sok pomarańczowy oraz kakao. Link do darmowej rejestracji znajdziecie na tej stronie.

- Grupa badawcza Fundecitrus poinformowała, że brazylijskie zbiory pomarańczy w sezonie 2026/27 w kluczowych regionach stanów Sao Paulo i Minas Gerais spadną o 12,9% w porównaniu z poprzednim sezonem do 255,20 mln skrzynek po 40,8 kg. Spadek ten odzwierciedla naturalne wahania produkcji w ciągu dwóch lat, czynniki klimatyczne i rozwój choroby zielenienia. Choroba zielenienia, która zmniejsza produktywność sadów, dotyka obecnie 47,6% drzew pomarańczowych w pasie cytrusowym, według danych Fundecitrus. Produkcja spadnie z powodu mniejszej liczby owoców na drzewie i zwiększonego przedwczesnego opadania owoców, co zniweluje korzyści wynikające z większej masy owoców i bardziej produktywnych drzew.

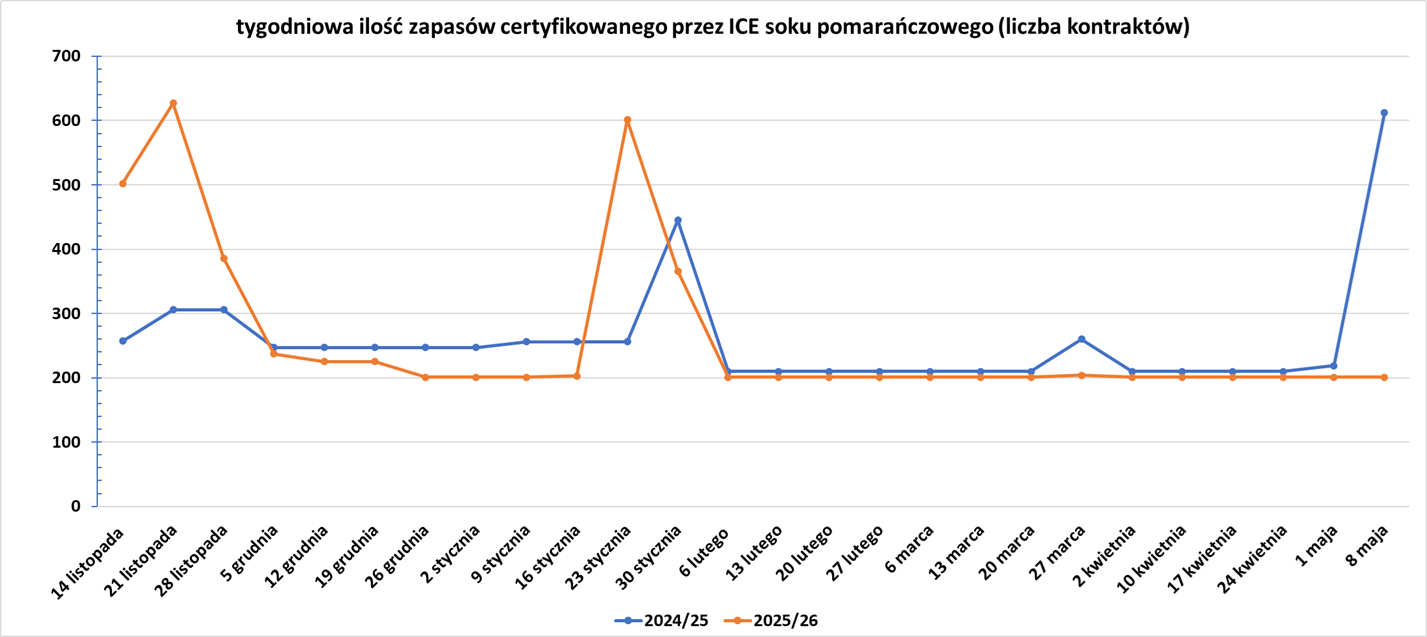

- Zapasy soku pomarańczowego w magazynach ICE:

Pszenica

- Kwietniowy indeks cen zbóż FAO wzrosły zaledwie o 0,8% w porównaniu z marcem i o 0,4% w porównaniu z rokiem poprzednim, odzwierciedlając umiarkowanie wyższe ceny pszenicy i kukurydzy, związane z problemami pogodowymi, rosnącymi kosztami nawozów i zwiększonym popytem na biopaliwa. Agencja ONZ poinformowała, że spodziewane są mniejsze zasiewy pszenicy w 2026 roku, ponieważ rolnicy przestawiają się na uprawy mniej wymagające nawożenia, biorąc pod uwagę gwałtowny wzrost cen środków produkcji.

- Oczekuje się, że rolnicy z Australii Zachodniej obsieją w tym roku 3,73 miliona hektarów pszenicy, (-13% s/s).

Pozostałe rośliny oleiste

- Kwietniowy indeks cen olejów roślinnych FAO wzrósł o 5,9% w ujęciu miesięcznym, osiągając najwyższy poziom od lipca 2022 roku w wyniku wzrostu cen soi, oleju słonecznikowego, rzepakowego i palmowego, przy czym ten ostatni, w szczególności, był wspierany przez zachęty w zakresie polityki biopaliwowej.

- Rolnicy w Australii Zachodniej wykorzystują obfite opady deszczu, aby zasiać znacznie więcej rzepaku i jęczmienia niż wcześniej prognozowano. Zrzeszenie Przemysłu Zbożowego Australii Zachodniej (GIWA) poinformowało, że powierzchnia gruntów w Australii Zachodniej zasianych rzepakiem powinna wzrosnąć w tym roku o jedną trzecią do rekordowego poziomu, co zwiększa szanse na obfite zbiory, choć powierzchnia zasiewów pszenicy znacznie się zmniejszy. Wysokie koszty nawozów spowodowane konfliktem na Bliskim Wschodzie skłaniają rolników ku jęczmieniu i rzepakowi, a oddalają od pszenicy, poinformowało GIWA. Jęczmień wymaga mniej nawozów niż dwa pozostałe gatunki, a ceny rzepaku są znacznie wyższe niż ceny pszenicy. Opady deszczu i wczesny początek siewu zapewniają pozytywny początek sezonu, poinformowało GIWA w miesięcznym raporcie o zbiorach. Możliwość wczesnego siewu rzepaku przywróciła zaufanie, ponieważ jest to najbardziej dochodowa uprawa w Australii Zachodniej, szczególnie gdy wzejdzie przed połową maja, co będzie miało miejsce w przypadku większości upraw, poinformowało stowarzyszenie. Mimo że koszty nakładów są wysokie, nie wzrosły one tak bardzo, jak początkowo przewidywano przed rozpoczęciem siewu. Oczekuje się, że rolnicy z Australii Zachodniej obsieją w tym roku 2,28 miliona hektarów rzepaku (+33% s/s). GIWA poinformowała, że modele pogodowe wskazują obecnie na gorący i suchy koniec sezonu wegetacyjnego.

Pozostałe zboża

- Oczekuje się, że rolnicy z Australii Zachodniej obsieją w tym roku 2,17 miliona hektarów jęczmienia (+6% s/s).

Wieprzowina, wołowina, drób i ryby

- FAO poinformowała, że ceny mięsa w kwietniu wzrosły o 1,2% w ujęciu miesięcznym, osiągając rekordowy poziom w związku z ograniczoną liczbą bydła gotowego do uboju w Brazylii.

- Amerykańscy producenci wołowiny liczą na zawarcie umowy handlowej podczas zbliżającego się szczytu przywódców, która mogłaby odnowić licencje eksportowe do Chin, gdzie były one w dużej mierze zablokowane od czasu, gdy Pekin zezwolił na wygaśnięcie zezwoleń w zeszłym roku. Ofiara wojny handlowej między Pekinem a Waszyngtonem, eksport amerykańskiej wołowiny do Chin osiągnął szczyt na poziomie 1,7 miliarda dolarów w 2022 roku. Według chińskich danych celnych ponad 400 amerykańskich zakładów mięsnych straciło uprawnienia eksportowe w ciągu ostatniego roku, ponieważ zezwolenia przyznane przez Pekin w okresie od marca 2020 do kwietnia 2021 roku wygasły, co stanowi około 65% wcześniej zarejestrowanych zakładów. Dostęp dla kolejnych trzech zakładów ma wygasnąć w czerwcu. Chiny nie wyjaśniły, dlaczego dopuściły do wygaśnięcia rejestracji, naruszając w ten sposób umowę handlową fazy pierwszej, którą podpisały z Waszyngtonem w 2020 roku, powiedział Joe Schuele, rzecznik stowarzyszenia handlowego. Producenci i przetwórcy mają nadzieję, że szczyt w dniach 14-15 maja, w którym udział weźmie prezydent USA Donald Trump, a chiński przywódca Xi Jinping, stworzy okazję do odnowienia licencji. Pracownicy Białego Domu zapewnili w ostatnich tygodniach Amerykańskie Stowarzyszenie Hodowców Bydła (USCA), reprezentujące producentów, że kwestia ta zostanie omówiona na szczycie – powiedział Justin Tupper, prezes stowarzyszenia. Ceny amerykańskiej wołowiny osiągnęły rekordowe poziomy z powodu malejącej podaży bydła, spadku eksportu i wzrostu importu. Mimo to, moment ten może sprzyjać wznowieniu dostępu do Chin, zwłaszcza że Australia jest na dobrej drodze do osiągnięcia progu ochronnego w połowie 2026 roku. Chiny wprowadziły w grudniu ubiegłego roku system kwot importowych na wołowinę, z 55% cłem na import powyżej kwoty dla głównych dostawców, takich jak Stany Zjednoczone i Australia, w celu ochrony krajowego przemysłu. Według danych celnych Australia przekroczyła 50% swojego kontyngentu na wołowinę w pierwszym kwartale. Mimo to chińscy przedstawiciele branży twierdzą, że jest mało prawdopodobne, aby przywrócenie dostępu przełożyło się na wzrost importu, ponieważ amerykańska wołowina jest objęta o 10% wyższym cłem niż mięso australijskie, a konkurencja ze strony krajowych producentów przesuwa się w górę łańcucha wartości. „To karta przetargowa dla Chin, ponieważ Stany Zjednoczone chcą, aby Chiny się otworzyły, ale Chinom nie brakuje wołowiny” – powiedział dyrektor firmy z siedzibą w Pekinie, która pomaga międzynarodowym firmom mięsnym w dostępie do rynku. Inny uczestnik rynku w Chinach stwierdził, że odnowienie licencji byłoby „wyłącznie gestem politycznym”. Rząd zachęca lokalnych producentów do hodowli wysokiej jakości bydła w Chinach, zamiast polegać na USA lub Australii, powiedział dyrektor ds. importu.

Energia elektryczna

- W tym tygodniu poznamy kwartalne wyniki m. in.RWE AG.

- Szwecja wstrzyma plany budowy nowego kabla energetycznego do Danii, kraj nie zgadza się z propozycją Komisji Europejskiej dotyczącą wykorzystania dochodów z opłat za ograniczenia w przepustowości. W tym roku Szwecja zagroziła ograniczeniem eksportu energii elektrycznej do krajów sąsiednich, jeśli nie zostaną rozwiązane spory z Komisją Europejską dotyczące wykorzystania funduszy krajowych na projekty energetyczne UE. Szwecja eksportuje nadwyżki energii elektrycznej ze swoich elektrowni jądrowych, wodnych i odnawialnych źródeł energii kablem do krajów takich jak Dania, Finlandia i Niemcy, za co spodziewa się pobrać 130 miliardów koron szwedzkich (14,11 miliarda dolarów) w ciągu najbliższej dekady. Minister energii Ebba Busch powiedziała, że chce wykorzystać dochody ze szwedzkich opłat za ograniczenia w przepustowości do budowy mocy wytwórczych energii elektrycznej, ale obecna propozycja Komisji wskazuje, że pieniądze te będą musiały zostać przeznaczone konkretnie na sieć energetyczną. „Przechodzimy teraz od słów do czynów i nie będziemy inwestować w nowe kable do Europy kontynentalnej” – powiedziała Busch, nazywając propozycję Komisji „niedopuszczalną”. Dochody z tytułu przeciążenia sieci powstają, gdy ograniczenia w dostawie energii elektrycznej uniemożliwiają jej przepływ do obszarów o dużym zapotrzebowaniu, co przekłada się na znaczne zyski dla operatorów sieci. Busch zapowiedział, że Szwecja wstrzyma budowę kabla Konti-Skan Connect między południowo-zachodnią Szwecją a Danią, który ma zastąpić dwa starzejące się kable energetyczne. Centralno-prawicowy rząd stara się zabezpieczyć finansowanie dla czterech dużych reaktorów jądrowych o mocy zainstalowanej około 5000 MW, czyli równowartości tej mocy w małych, modułowych reaktorach. Połowa z nich powinna zostać uruchomiona do 2035 roku.

Ropa naftowa

- W ubiegłym tygodniu na zdjęciach satelitarnych zaobserwowano domniemany wyciek ropy obejmujący dziesiątki kilometrów kwadratowych morza w pobliżu głównego irańskiego centrum naftowego, wyspy Kharg. Prawdopodobny wyciek – widoczny na zdjęciach jako szaro-biała plama – pokrył wody na zachód od 8-kilometrowej wyspy, jak pokazały zdjęcia z satelitów Sentinel-1, Sentinel-2 i Sentinel-3 programu Copernicus z 6-8 maja. „Wyciek wizualnie przypomina plamę ropy” – powiedział Leon Moreland, badacz z Obserwatorium Konfliktów i Środowiska, który oszacował, że obejmuje on obszar około 45 kilometrów kwadratowych. Louis Goddard, współzałożyciel firmy konsultingowej Data Desk, specjalizującej się w klimacie i surowcach, zgodził się, że zdjęcia prawdopodobnie pokazują plamę ropy, która jego zdaniem jest potencjalnie największą od początku wojny USA i Izraela z Iranem 70 dni temu. Przyczyna ewentualnego wycieku i miejsce jego pochodzenia są obecnie nieznane, dodał Moreland, zauważając, że zdjęcia z 8 maja nie wykazały żadnych dowodów na dalsze aktywne wycieki. Wyspa Kharg, gdzie siły amerykańskie poinformowały o zniszczeniu celów wojskowych na początku wojny, jest centrum 90% irańskiego eksportu ropy naftowej, z czego większość trafia do Chin. Marynarka Wojenna USA blokuje irańskie porty, próbując uniemożliwić wpłynięcie i wypłynięcie tankowcom z Teheranu, podczas gdy siły amerykańskie i irańskie starły się w Zatoce Perskiej.

- „W ciągu ostatnich dwóch miesięcy świat stracił około miliarda baryłek ropy naftowej, a stabilizacja rynków energetycznych zajmie trochę czasu, nawet jeśli przepływy zostaną wznowione” – powiedział prezes Saudi Aramco, Amin Naser.

- „Rynek ropy naftowej nadal działa jak geopolityczna machina nagłówków, a ceny gwałtownie wahają się pod wpływem każdego komentarza, odmowy lub ostrzeżenia płynącego z Waszyngtonu i Teheranu” — powiedziała Priyanka Sachdeva, starsza analityczka rynkowa w Phillip Nova.

- „Nawet jeśli ostry szok naftowy ustąpi do końca 2026 roku, oczekuje się, że utrzymujące się ryzyko ponownych zakłóceń w Cieśninie Ormuz, uszczuplone zapasy i słabsza koordynacja polityki będą nadal uwzględniać premię za ryzyko geopolityczne w cenach” – napisali analitycy ANZ w nocie. Analitycy ANZ spodziewają się, że cena ropy Brent utrzyma się powyżej 90 dolarów za baryłkę do 2026 roku i w okolicach 80-85 dolarów za baryłkę do 2027 roku, w miarę powrotu wzrostu popytu i stopniowej odbudowy zapasów.

- Trzy tankowce z ropą naftową wypłynęły z Cieśniny Ormuz w zeszłym tygodniu z wyłączonymi systemami śledzenia, aby uniknąć ataków irańskich – wynika z danych Kpler i LSEG. Dwa bardzo duże tankowce (VLCC), Agios Fanourios I i Kiara M, przewożące po 2 miliony baryłek irackiej ropy oraz VLCC Basrah Energy z ropą od ADNOC wypłynęły i zmierzają do portów docelowych.

- Import ropy naftowej do Chin spadł w kwietniu do 38,5 miliona ton metrycznych (-20% r/r), osiągając najniższy poziom od lipca 2022 roku. Dane z Chin nie rozróżniają ropy naftowej dostarczanej drogą morską od ropy dostarczanej rurociągami. Dane firmy Kpler, zajmującej się śledzeniem ruchu statków, wskazują jednak, że import ropy naftowej drogą morską wynosi 8,03 mln baryłek dziennie, co jest najniższym wynikiem od lipca 2022 r. Chiny importują około połowę ropy naftowej z Bliskiego Wschodu, gdzie zamknięcie cieśniny ograniczyło liczbę tankowców przewożących ropę i produkty rafinowane na cały świat. Pomimo spadku importu, firma Vortexa, zajmująca się śledzeniem ruchu statków, szacuje, że zapasy ropy wzrosły w kwietniu o 17 mln baryłek, choć zapowiada spadek w maju. Zawirowania na Bliskim Wschodzie skłoniły Chiny do ścisłego zarządzania eksportem produktów rafinowanych, takich jak benzyna czy paliwo lotnicze, w celu ochrony rynku wewnętrznego. Ta polityka spowodowała spadek eksportu rafinowanych produktów naftowych w kwietniu do najniższego poziomu od około dekady, wynoszącego 3,1 mln ton, co stanowi spadek o około jedną trzecią w porównaniu z marcem. Import ropy naftowej do Chin w ciągu pierwszych czterech miesięcy roku wyniósł 185,3 mln ton (+1,3% r/r).

- Chiny podniosą limity cen benzyny i oleju napędowego, o czym poinformowały miesiąc po tym, jak ograniczyły wzrosty cen, starając się zaradzić inflacyjnemu wpływowi wojny z Iranem i faktycznemu zamknięciu Cieśniny Ormuz. Od soboty maksymalne ceny detaliczne benzyny i oleju napędowego wzrosną o 320 juanów (47,05 USD) za tonę metryczną w ramach regularnego przeglądu cen, a ceny detaliczne oleju napędowego wzrosną o 310 juanów za tonę metryczną. Chiny, drugi co do wielkości konsument ropy naftowej na świecie, posiadają zdywersyfikowaną sieć dostaw, zapasy ropy i szybko wdrożyły pojazdy elektryczne, co oznacza, że lepiej niż wielu azjatyckich konkurentów zamortyzowały szoki cenowe ropy wywołane wojną. W zeszłym miesiącu ograniczyły podwyżki cen benzyny do około połowy typowego wzrostu cen w Chinach w ramach mechanizmu cenowego. „PetroChina, Sinopec, CNOOC i inne przedsiębiorstwa zajmujące się przetwórstwem ropy naftowej powinny zorganizować produkcję i transport produktów rafinowanych, aby zapewnić stabilną podaż na rynku i ściśle wdrażać krajową politykę cenową” – stwierdziła Narodowa Komisja Rozwoju i Reform.

- W tym tygodniu poznamy kwartalne wyniki m. in.

- Zapasy ropy naftowej w magazynach Shanghai Futures Exchange (ShFE) na dzień 8 maja 2026 wynosiły 3,511 mln (b/z t/t).

- Liczba odwiertów naftowych w USA w ciągu tygodnia zmieniła się o +2, do poziomu 410 aktywnych

punktów.

Gaz ziemny

- W tym tygodniu poznamy kwartalne wyniki m. in. Venture Global, Inc i Enbridge Inc.

- Amerykański eksporter LNG, Freeport LNG, ma zmniejszyć produkcję w najbliższych dniach z powodu nieplanowanych prac konserwacyjnych w zakładzie w Teksasie. Prace w trzecim co do wielkości zakładzie eksportującym LNG w USA mogą potrwać do końca maja i skłoniły firmę do odwołania trzech wcześniej zaplanowanych ładunków. Dostawy te miały trafić do podmiotów portfelowych, które zazwyczaj kupują z różnych źródeł i działają jako pośrednicy, optymalizując możliwości arbitrażu. Zakład w Teksasie od dłuższego czasu ma problemy z ciągłą pracą. W ubiegłym tygodniu Freeport przetwarzał prawie 2 miliardy stóp sześciennych gazu ziemnego dziennie, blisko swojej pełnej wydajności. Stany Zjednoczone są największym eksporterem LNG na świecie i odegrały kluczową rolę w zaopatrywaniu Azji w czasie trwającego kryzysu na Bliskim Wschodzie.

- Cheniere Energy poinformował, że zakłócenia w dostawach z Bliskiego Wschodu zacieśniają globalne rynki LNG i zwiększają konkurencję o elastyczne ładunki z USA, mimo że firma odnotowała znaczną kwartalną stratę netto spowodowaną bezgotówkowymi opłatami z tytułu instrumentów pochodnych. Strata netto w wysokości 3,5 mld USD za pierwszy kwartał, na którą wpłynęła niekorzystna różnica w wysokości 4,8 mld USD związana ze zmianami wartości umów pochodnych powiązanych z długoterminowymi kontraktami na LNG. Firma odnotowała zysk w wysokości 353 mln USD w pierwszym kwartale ubiegłego roku. Dyrektor finansowy Zach Davis poinformował analityków, że skorygowany zysk netto w tym kwartale, z wyłączeniem bezgotówkowego wpływu instrumentów pochodnych oraz powiązanych z nimi podatków i udziałów mniejszościowych, wyniósł około 1 mld USD. „Oczekujemy, że te niepieniężne, niezrealizowane straty z wyceny rynkowej z czasem się zmniejszą i wygenerują zyski z wyceny rynkowej, ponieważ realizujemy zamierzone i odpowiadające im stałe opłaty za skraplanie z tych kontraktów, które przekładają się na ekspozycję na cenę rynkową LNG” – powiedział Davis podczas telekonferencji po publikacji wyników finansowych. Instrumenty pochodne to kontrakty zabezpieczające przed wahaniami cen energii, ale mogą wiązać się z ryzykiem, gdy rynki globalne stają się niestabilne. Cheniere nie była jedyną firmą, która zgłosiła straty papierowe związane ze zmiennością na rynku energii – w pierwszym kwartale skutki związane z zabezpieczeniami odczuły również Chevron i Exxon Mobil. Dyrektor ds. handlowych Anatol Feygin powiedział, że firma jest „zdumiona”, że globalne ceny gazu nie wzrosły po zamknięciu Cieśniny Ormuz, co zakłóciło przepływ 100 ładunków miesięcznie. Powiedział, że ceny mogą jeszcze bardziej wzrosnąć w 2026 roku, ponieważ Europa próbuje zapełnić swoje pojemności magazynowe przed zimą, a Azja odczuwa skutki fizycznej utraty ładunków LNG z Bliskiego Wschodu. „Obecna sytuacja jest maskowana faktem, że znajdujemy się w okresie przejściowym, a zakłócenia w dostawach z Cieśniny zaczęły być odczuwalne dopiero miesiąc temu” – powiedział Feygin. Rozbudowa instalacji firmy Stage 3 była ukończona w 96,5% na dzień 31 marca, a pierwsze dostawy LNG z linii 6 spodziewane są wkrótce. Jednostka Train 5, będąca częścią siedmiociągowego projektu, który ma zwiększyć moce eksportowe zakładu Corpus Christi LNG o 10 milionów ton rocznie, rozpoczęła pełną działalność pod koniec marca. Przychody firmy z LNG wzrosły do 5,72 mld USD w ciągu kwartału (+8% q/q), a marże na otwartych mocach produkcyjnych w 2027 roku wzrosły do około 6-7 USD za mmBtu, z poziomu poniżej 4 USD w lutym. Cheniere podniosło swoją skorygowaną prognozę zysku bazowego na 2026 rok do przedziału od 7,25 do 7,75 mld USD – z wcześniejszego przedziału od 6,75 do 7,25 mld USD – dzięki wyższym prognozom produkcji LNG i wyższym marżom rynkowym. Firma poinformowała, że przedział 500 mln USD wynika z kilku niewiadomych i zauważyła, że zmiana cen referencyjnych Henry Hub o 50 centów może wpłynąć na zyski o 100 mln USD.

- Według nowego raportu zleconego przez firmę Woodside Energy, długo odkładany projekt skroplonego gazu ziemnego Browse, ma kosztować 48,7 mld dolarów australijskich (35,2 mld dolarów). Propozycja zagospodarowania największego niewykorzystanego złoża gazu w Australii została złożona do organów regulacyjnych w 2018 roku i ostatnio szacowano jej koszt na 27,3 mld dolarów australijskich w 2019 roku, ale w 2023 roku do projektu dodano istotny element wychwytywania i składowania dwutlenku węgla (CCS). Postępy w projekcie Browse zostały opóźnione z powodu pozwoleń środowiskowych i negocjacji umowy o przetwórstwie. „Byłby to jeden z największych projektów w historii Australii pod względem nakładów inwestycyjnych” – czytamy w raporcie, dodając, że projekt stworzyłby również 3068 pełnoetatowych miejsc pracy i wygenerowałby 56,2 mld dolarów australijskich z tytułu podatków. Firma Woodside zaproponowała wykorzystanie złóż Browse u wybrzeży północno-zachodniej Australii do zasilania starzejącego się terminalu LNG na szelfie północno-zachodnim, który w zeszłym roku otrzymał 40-letnie przedłużenie eksploatacji do 2070 roku. Jej komponent CCS ma również na celu zatłaczanie do złóż Browse do 4 milionów ton metrycznych emisji dwutlenku węgla rocznie i redukcję emisji bezpośrednich o 47%. Grupy ekologiczne sprzeciwiają się projektowi, argumentując, że zagroziłby on pobliskiej rafie Scott, będącej siedliskiem zagrożonych wyginięciem płetwali błękitnych i żółwi zielonych. Departament środowiska ma wydać rządowi ostateczną opinię w sprawie zatwierdzenia lub odrzucenia projektu już w przyszłym miesiącu, jak donosi publiczny nadawca ABC. Partnerami Woodside w Browse są BP, japońskie Mitsui & Co i i Mitsubishi oraz międzynarodowy oddział PetroChina.

- Chiński import gazu ziemnego w kwietniu spadł do 8,42 mln ton (-13% r/r). Dane nie oddzielają gazu ziemnego skroplonego (LNG) transportowanego drogą morską od gazu przesyłanego rurociągami lądowymi. Chiny importują znaczne ilości LNG z Bliskiego Wschodu.

- Ceny spotowe gazu ziemnego w Azji w ubiegłym tygodniu na czerwcowe dostawy są wyceniane na $16,90/mmBtu (-5,06% t/t). „Obecne ceny spot zaczęły spadać z powodu optymizmu związanego z porozumieniem pokojowym między Iranem a USA, w połączeniu z ograniczoną aktywnością zakupową w Azji Północnej z powodu święta Złotego Tygodnia” – powiedział analityk ICIS Evan Tan. Prognozowane wyższe niż zwykle temperatury w nadchodzących miesiącach letnich prawdopodobnie skłonią Koreę Południową i Tajwan do powrotu na rynek spot w końcówce maja i w czerwcu.

- Zapasy gazu Unii Europejskiej na dzień 7 maja 2026 wynoszą 34,5% (+1,1 pp t/t) w magazynach podziemnych oraz 61,5% (+1,1 pp t/t) w terminalach LNG. Polska ma zapasy gazu na poziomie 47,3% (+2,6 pp t/t), a w terminalach importowych 58,4% (+24,7 pp t/t). „Biorąc pod uwagę obecne ceny LNG, ceny azjatyckie są wyższe niż europejskie. Sugeruje to, że wszystkie niezakontraktowane ładunki zmierzają do Azji. Zwiększa to ryzyko, że zapasy europejskie zostaną uzupełnione zbyt późno i w niewystarczających ilościach” – powiedział Hans Van Cleef, szef badań energetycznych w EqoLibrium, dodając, że nadal istnieje niewielka zachęta cenowa dla podmiotów komercyjnych do uzupełniania zapasów europejskich.

- Majowa podaż gazu ziemnego w USA (z wyłączeniem Alaski) wynosiło średnio 109,3 mld stóp sześciennych dziennie (-0,18% m/m). Dotychczasowy rekord padł w grudniu 2025 i wyniósł 110,6 bcfd.

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 98,3 mld stóp sześciennych dziennie (bcfd) czyli -1,01% t/t. W przyszłym tygodniu zapotrzebowanie na gaz ma wynieść 99,6 bcfd. Meteorolodzy prognozują, że pogoda utrzyma się w większości w pobliżu normy do 23 maja.

- Majowe przepływy gazu ziemnego do terminali eksportowych LNG z USA wyniosły średnio rekordowe 17,2 bcfd (-8,51% m/m). Dotychczasowe rekordowe przepływy to 18,8 bcfd w kwietniu 2026.

- Liczba amerykańskich odwiertów gazowych w ciągu tygodnia zmieniła się o -1 do poziomu 129 aktywnych punktów.

- Amerykańskie zapasy gazu ziemnego w tygodniu do 1 maja zmieniły się o +63 mld stóp sześciennych (bcf) do 2 205 bilionów stóp sześciennych (tcf). Zapasy gazu w USA są obecnie o +6,7% względem 5-letniej średniej oraz +3,5% r/r.

Energia odnawialna

- W tym tygodniu poznamy kwartalne wyniki m. in. Eos Energy Enterprises Inc, Enovix Corporation, T1 Energy Inc.

Uran

- W tym tygodniu poznamy kwartalne wyniki m. in. NANO Nuclear Energy Inc, Nuscale Power Corp.

Węgiel

- Import węgla do Chin spadł w kwietniu do 33,1 mln ton metrycznych (-15,26% m/m; -14% r/r). Dane wskazują, że import od początku roku, od stycznia do kwietnia, wyniósł 149,4 mln ton metrycznych (-2,1% r/r).

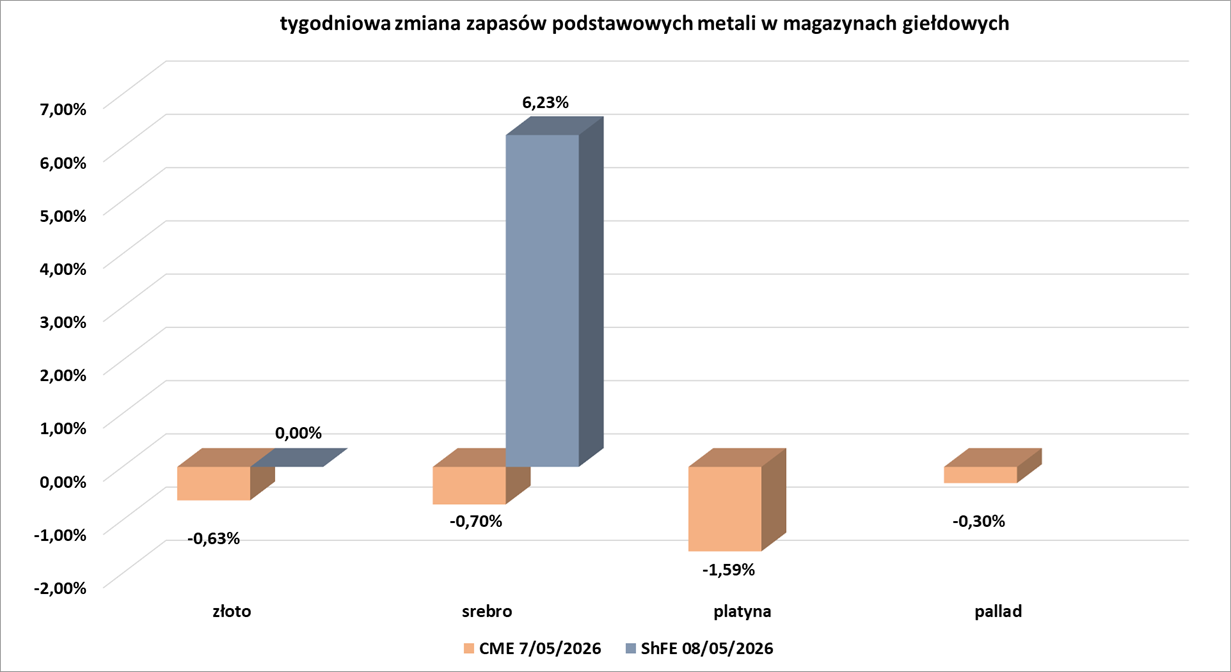

Złoto

- W tym tygodniu poznamy kwartalne wyniki m. in. Barrick Mining.

- „W zasadzie obserwujemy słabnięcie nadziei na rychłe porozumienie (pokojowe), a złoto odczuwa skutki ponownego wzrostu cen ropy naftowej. W perspektywie krótkoterminowej i średnioterminowej przedział cenowy od 4400 do 4800 dolarów nadal wydaje się stabilny, dopóki pozostajemy w impasie zawieszenia broni bez porozumienia pokojowego” – powiedział Tim Waterer, główny analityk rynku w KCM Trade.

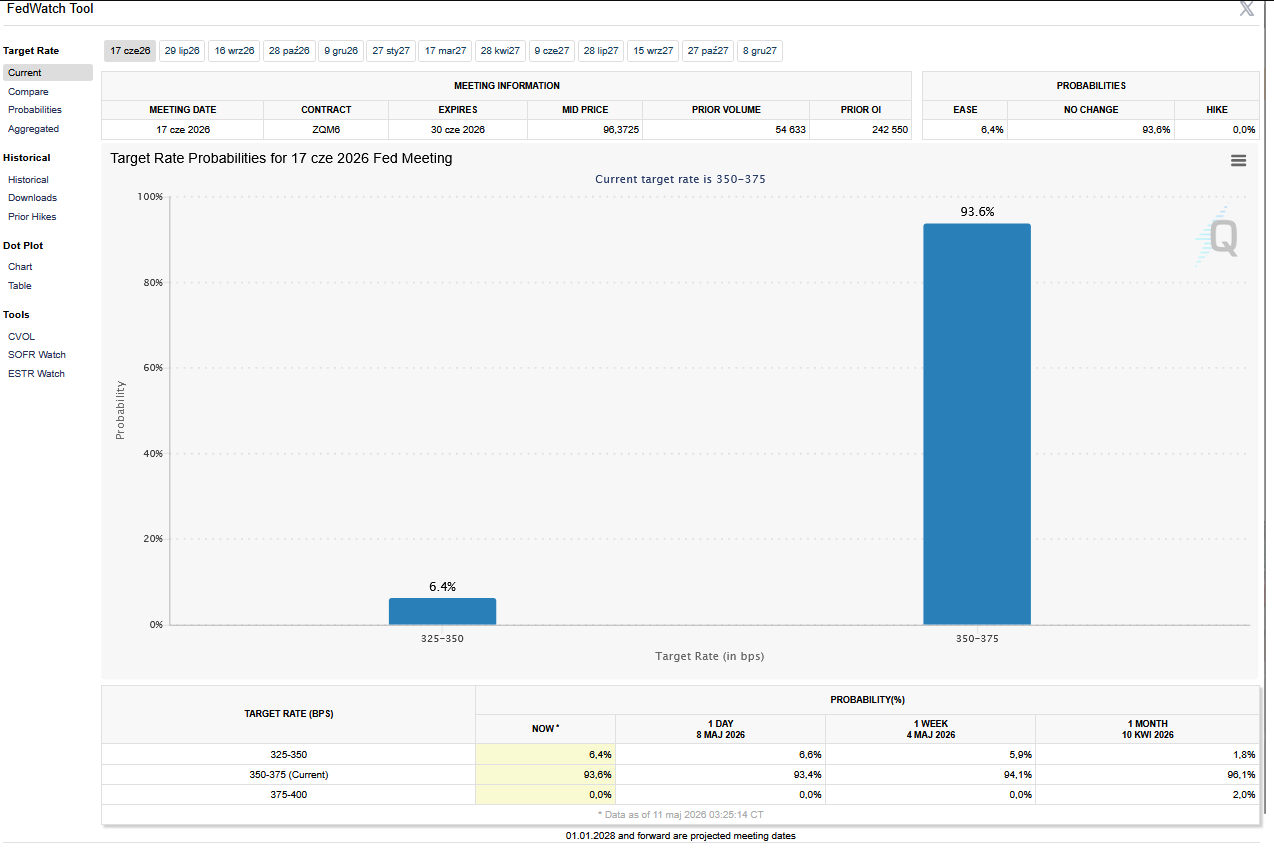

- Odczyt Nonfarm payrolls w USA 8 maja zaskoczył pozytywnie, pokazując przyrost +115 tysięcy miejsc pracy w sektorach pozarolniczych wobec prognozy wzrostu o +65 tysięcy. Bezrobocie w Stanach Zjednoczonych pozostało na poziomie 4,3%, zgodnie z prognozami.

- 12 maja poznamy dane o inflacji w USA (CPI), a 13 maja dane o inflacji producentów w USA (PPI).

- Goldman Sachs przesunął swoją prognozę obniżek stóp procentowych przez Fed na grudzień 2026 r. i marzec 2027 r. z poprzedniej prognozy zakładającej obniżki we wrześniu i grudniu tego roku.

- FedWatch Tool (CME) na dzień 11 maja 2026 dla czerwcowego posiedzenia FOMC:

- Tygodniowe zmiany zapasów metali szlachetnych w magazynach giełd CME (NYMEX & COMEX) i szanghajskiej (ShFE):

Srebro

- W tym tygodniu poznamy kwartalne wyniki m. in. First Majestic Silver Corp.

Miedź

- W tym tygodniu poznamy kwartalne wyniki m. in. KGHM Polska Miedź S.A.

- Analitycy i handlowcy twierdzą, że chiński import miedzi rafinowanej wzrośnie w drugim kwartale tego roku, napędzany silnym popytem i potencjalnie niższą krajową produkcją z powodu remontów hut. Wyższy chiński import może wesprzeć ceny referencyjne na globalnych rynkach. Inwestycje w chińskie sieci energetyczne od stycznia do marca wzrosły o 37% w porównaniu z rokiem poprzednim, jak donosiły w kwietniu państwowe media. Wojna w Iranie również napędza wzrost zainteresowania pojazdami elektrycznymi w Chinach i całym regionie. Krajowa podaż miedzi rafinowanej prawdopodobnie spadnie w drugim kwartale. W nocie analitycy z firmy konsultingowej Shanghai Metals Market poinformowali, że remonty hut w tym kwartale prawdopodobnie doprowadzą do zmniejszenia produkcji metalu rafinowanego. „Chiny wróciły z Księżycowego Nowego Roku z mniej wrażliwym na ceny, silnym popytem, co doprowadziło do największego i najszybszego spadku zapasów na rynku krajowym… import katod będzie rósł w przyszłości. Odradzający się popyt jest napędzany silnym popytem ze strony sektorów elektryfikacji, w szczególności ze strony sieci elektroenergetycznych” – powiedział Nicholas Snowdon, dyrektor ds. badań nad metalami i górnictwem w Mercuria, podczas konferencji LME Week w Hongkongu. Oznaki rosnącego importu zaczynają być już widoczne. Jak wynika z danych celnych opublikowanych w sobotę, chińskie zużycie miedzi rafinowanej w kwietniu wzrosło do 452 000 ton (+9% m/m), najwyższego poziomu od września 2025. „Zamówienia w segmencie downstream wzrosły od marca. Sam wolumen z zeszłego miesiąca jest wyższy niż wolumen z pierwszych trzech miesięcy” – powiedziała Li Ye, zastępca dyrektora generalnego w firmie handlowej Eagle Metal.

- Analitycy i traderzy twierdzą, że import miedzi rafinowanej do Stanów Zjednoczonych w tym roku prawdopodobnie nie przekroczy rekordowych dostaw z 2025 roku, co jest ograniczone przez już rosnące zapasy i gwałtowny wzrost kosztów logistycznych spowodowany wojną z Iranem. „Rynek zawsze musi uwzględniać w cenach pewne prawdopodobieństwo wprowadzenia cła. Nie sądzę, aby do Stanów Zjednoczonych napływał taki sam napływ surowca (jak w 2025 roku). Tym razem trudniej będzie ludziom zdobyć to, co wydaje się być pozbawioną ryzyka, ogromną szansą” – powiedział Guy Wolf, globalny szef analityki rynkowej w firmie brokerskiej Marex. Według Trade Data Monitor, import miedzi rafinowanej do USA w pierwszym kwartale tego roku przekroczył 500 000 ton, co jest na dobrej drodze do pobicia ubiegłorocznego rekordu 1,64 miliona ton, ale niektórzy analitycy wątpią, czy uda się utrzymać ten poziom. „Biorąc pod uwagę obecny poziom zapasów, mało prawdopodobne jest, aby do Stanów Zjednoczonych trafił taki sam wolumen, jak w zeszłym roku. Jest już około miliona ton” – powiedział Howard Lau, dyrektor ds. badań materiałów w Azji w HSBC, odnosząc się do zapasów giełdowych i pozagiełdowych. Stany Zjednoczone są na dobrej drodze, aby importować prawie 1,2 miliona ton więcej niż w erze przed Trumpem w 2024 roku, według Nicholasa Snowdona, wieloletniego znawcy miedzi, szefa działu badań nad metalami i górnictwem w Mercuria. Stany Zjednoczone zaimportowały już prawie 800 000 ton w ciągu pierwszych czterech miesięcy 2026 roku, powiedział Snowdon.

- Rio Tinto ocenia potencjał ekonomiczny gigantycznego projektu Los Azules firmy McEwen Copper w Argentynie, ponieważ grupa górnicza rozważa zwiększenie swoich 17,2% udziałów w tym projekcie. Los Azules jest jednym z 10 największych niezagospodarowanych projektów miedziowych na świecie, a ten ruch podkreśla dążenie Rio Tinto do pozyskiwania dużych zasobów miedzi. Los Azules jest jednym z 10 największych niezagospodarowanych projektów miedziowych na świecie, a ten ruch podkreśla dążenie Rio Tinto do pozyskiwania dużych zasobów miedzi. Zespół techniczny Rio Tinto ocenia potencjał ekonomiczny projektu Los Azules, testując jednocześnie opatentowaną technologię wymywania firmy Nuton w tym miejscu. Studium wykonalności opublikowane w październiku 2025 r. szacuje wartość bieżącą netto po opodatkowaniu na 2,9 mld USD, a projekt zakłada rozpoczęcie produkcji do 2030 r. Średnia produkcja w ciągu pierwszych pięciu lat ma wynieść około 204 800 ton katod miedzianych rocznie. Oprócz Nuton, producent samochodów Stellantis posiada 18,3% udziałów w McEwen Copper, inwestując około 275 mln USD w ramach globalnych działań na rzecz zabezpieczenia surowców do akumulatorów do pojazdów elektrycznych. Nuton zainwestował około 100 milionów dolarów w udziały w McEwen Copper, spółce zależnej McEwen Mining, zgodnie z prezentacją inwestorską McEwen z lutego.

Pozostałe metale przemysłowe

- W tym tygodniu poznamy kwartalne wyniki m. in. USA Rare Earth, Inc., TMC the metals company Inc.

Stany magazynowe metali przemysłowych

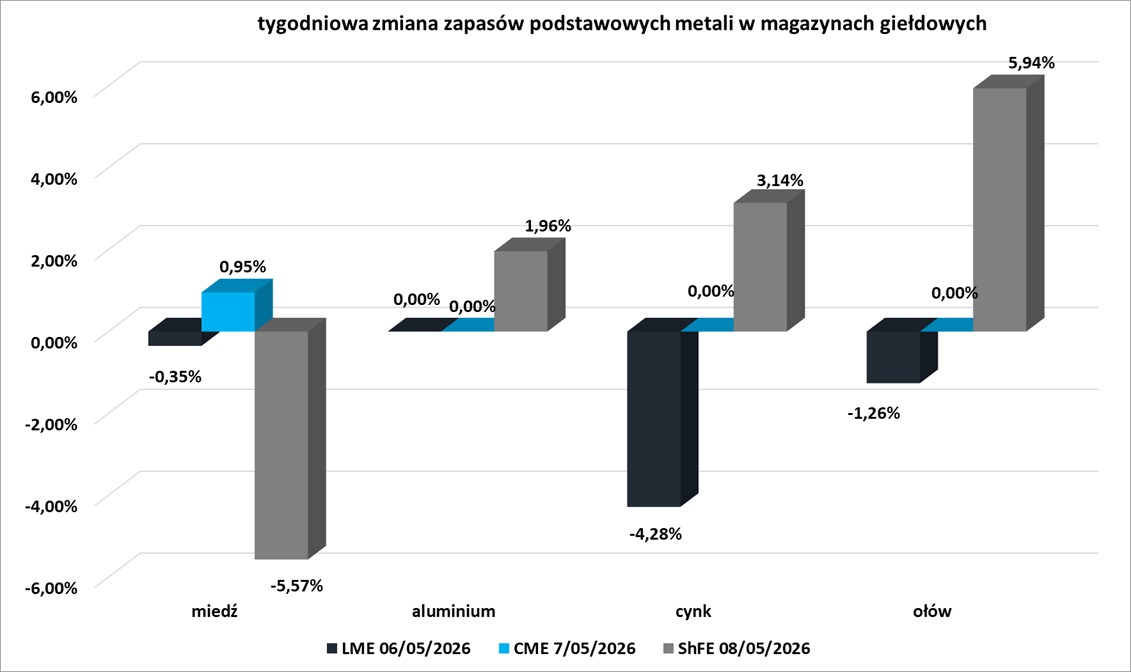

- Tygodniowe zmiany zapasów kluczowych metali przemysłowych w magazynach giełd CME (NYMEX & COMEX), szanghajskiej (ShFE) i londyńskiej (LME) giełdy:

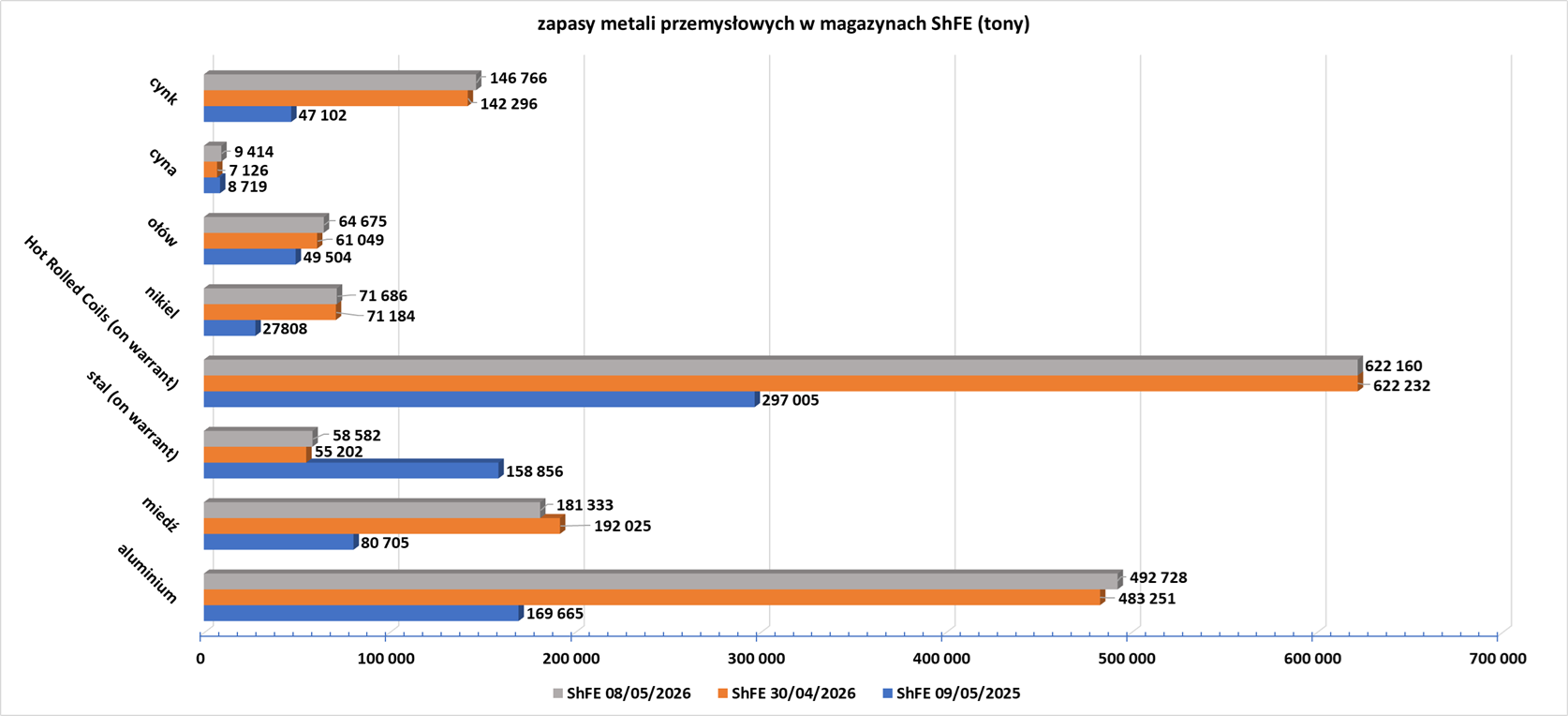

- Zapasy metali przemysłowych w magazynach Szanghajskiej Giełdy (ShFE):

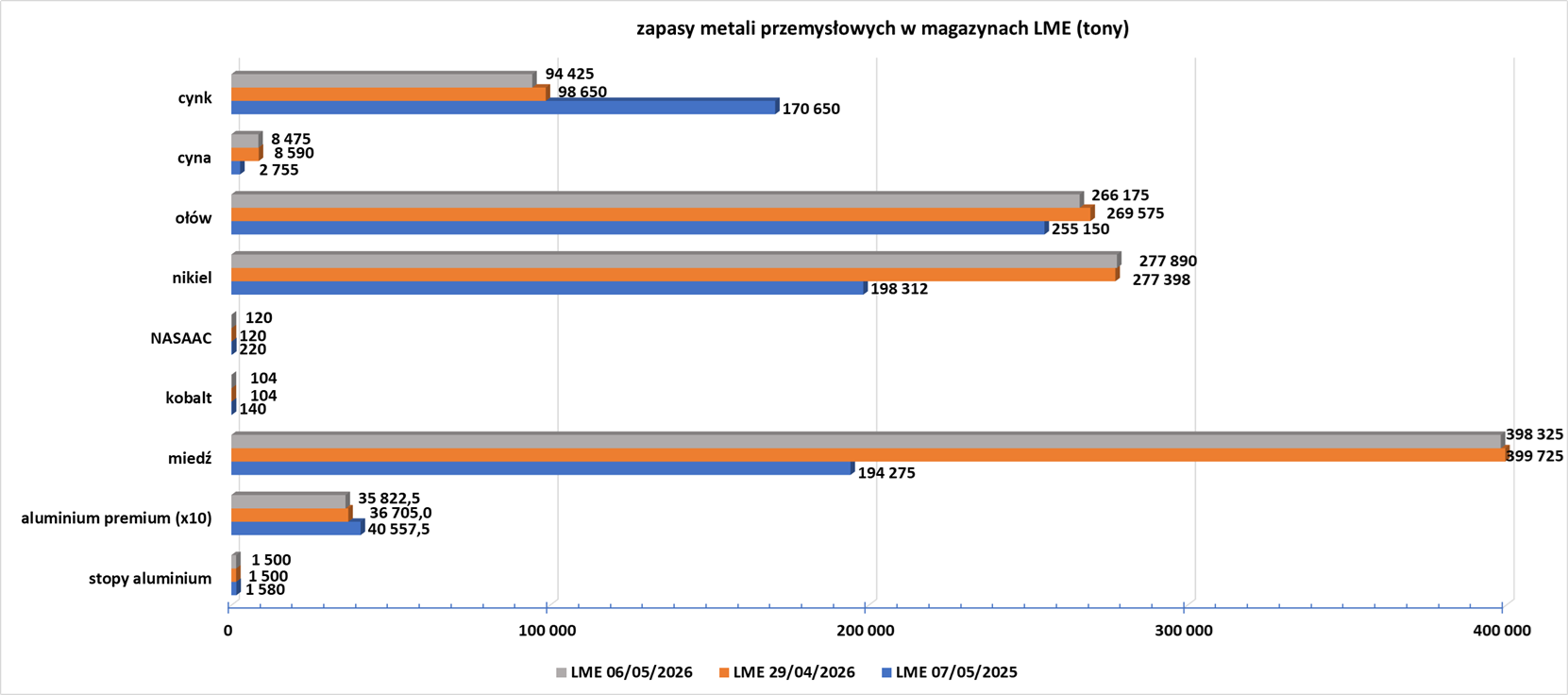

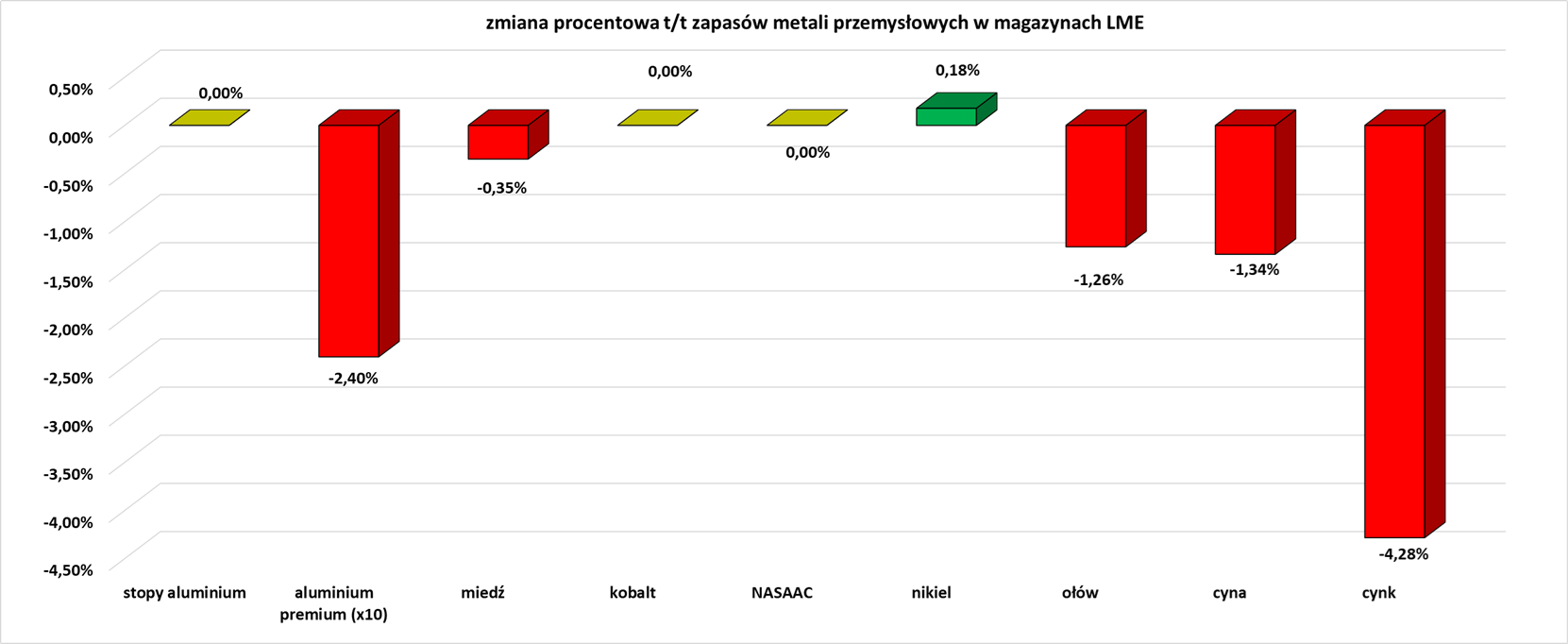

- Zapasy metali przemysłowych w magazynach Londyńskiej Giełdy Metali (LME):

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube. Prócz tego w ramówce mojego kanału są materiały typu short, raporty pogodowe, odcinki specjalne czy także video tylko dla wspierających, m. in. cykl Surowcowy radar. Zachęcam do subskrypcji, a najnowszy odcinek znajdziecie poniżej:🔽

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.