Zapraszam na kolejny zestaw aktualności surowcowych.

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- raporty USDA

- kawa

- cukier

- kakao

- pszenica

- kukurydza

- soja

- pozostałe rośliny oleiste

- energia elektryczna

- ropa naftowa

- gaz ziemny

- energia odnawialna

- złoto

- miedź

- pozostałe metale przemysłowe

- stany magazynowe metali przemysłowych

- program Surowcowe info

Ogólne informacje

- Francuski TotalEnergies zapowiedział, że podejmie kroki prawne po tym, jak grupa ekologiczna Greenpeace France poinformowała, że zaniżyła swoje emisje dwutlenku węgla w 2019 roku. Krytykując brak przejrzystości, grupa kampanijna stwierdziła, że podstawowa działalność TotalEnergies wygenerowała około 1,64 miliarda ton ekwiwalentu dwutlenku węgla w 2019 r., wobec 455 milionów wykazanych przez firmę w bilansie. Greenpeace France wykrył również emisje gazów cieplarnianych z zakresu 1 – lub bezpośrednie emisje firmy – wynoszące około 160 milionów ton, które TotalEnergies określił jako „fantazyjne i fałszywe”, ponieważ stwierdziło, że zgłosiło tylko 55 milionów ton. „Raport Greenpeace opiera się na metodzie, która jest co najmniej wątpliwa. W odniesieniu do informacji dotyczących jakości i wiarygodności informacji publikowanych przez TotalEnergies na temat bezpośredniej emisji gazów cieplarnianych, którą ma pod kontrolą, rozpowszechnianie przez Greenpeace mylących informacji w tej sprawie jest poważne” – oświadczył TotalEnergies.

- Nutrien Ltd, największy na świecie producent nawozów, zamierza kontynuować plany zwiększenia mocy produkcyjnych potażu i azotu, pomimo gwałtownego spadku popytu na potas z powodu wysokich cen. Nutrien zwiększa produkcję potażu w Kanadzie o 20% do rocznych 18 milionów ton do 2025 r., pomagając rozwiązać problem napiętych światowych dostaw związanych z sankcjami wobec Rosji i Białorusi, drugiego i trzeciego co do wielkości producenta po Kanadzie.

- „Plotki o tym, że Chiny wychodzą ze strategii zerowej COVID w pierwszym kwartale 2023 r., nabierają tempa, mimo że rząd je neguje” – powiedziała dyrektor zarządzający Navigate Commodities, Atilla Widnell. Chińscy regulatorzy zadeklarowali, że rozwój gospodarczy pozostaje priorytetem, starając się rozwiać obawy zagranicznych inwestorów, że ideologia może mieć pierwszeństwo, ponieważ prezydent Xi Jinping przedłuża swoją kadencję i przejął ścisłą kontrolę nad nowym Komitetem Stałym Biura Politycznego.

- Czeska niższa izba parlamentu zatwierdziła60% podatek nadzwyczajny od firm energetycznych i banków, mając na celu zebranie w przyszłym roku $3,4 miliarda (~1,2% PKB) z zysków uznanych za nadmierne, aby sfinansować pomoc dla ludzi i firm dotkniętych gwałtownym wzrostem cen energii elektrycznej i gazu. Centroprawicowy rząd w Pradze chce opodatkować dodatkowe zyski z grup energetycznych, takich jak państwowa spółka CEZ i innych przedsiębiorstw zajmujących się obrotem energią, górników, rafinerii ropy naftowej, hurtowych sprzedawców paliw i dużych banków. Plan rozgniewał dotknięte sektory i skłonił jedną dużą firmę energetyczną, EPH, do ogłoszenia, że przenosi działalność handlową za granicę – firma szacuje tegoroczny obrót na ponad €500 mld. „Nasz handel w Europie będzie się rozwijał w innej jurysdykcji, budżet państwa straci miliardy dochodów, a Czechy stracą aktywność gospodarczą z niezwykle wysoką wartością dodaną” – powiedział dyrektor ds. komunikacji EPH Daniel Castvaj. Podatek, podobny do tych nakładanych przez inne kraje europejskie, będzie obowiązywał przez trzy lata od 2023 roku. Projekt musi jeszcze uzyskać akceptację Senatu. Podatek dotyczy zysków przekraczających 120% średniej z lat 2018-2021 i jest doliczany do 19% stawki podatku od osób prawnych. Nawet przy tych dodatkowych dochodach rząd oczekuje, że w przyszłym roku deficyt budżetu centralnego wyniesie około 4% PKB. Niemcy i Włochy również zainicjowały nieoczekiwane podatki, przy czym te ostatnie nakładają 25% podatek na grupy energetyczne. Rząd Wielkiej Brytanii rozważa plan rozszerzenia nieoczekiwanych podatków od zysków firm naftowych i gazowych. Czeski podatek uderzy głównie w CEZ, a także w rafinerię ropy ORLEN Unipetrol. Podatek dotyczy również sześciu największych czeskich banków – CSOB, Ceska Sporitelna, Komercni Banka, UniCredit, Raiffeisenbank i MONETA. Poszkodowani producenci energii elektrycznej i górnicy to prywatne EPH i Sev.en Energy.

Raporty USDA

- 9 listopada będzie mieć miejsce publikacja raportów Crop Production (18:00) oraz World Production, Markets, and Trade Report (18:15).

Kawa

- „Zbiory rozpoczęły się na niektórych obszarach, ale niewiele. Nabywcy będą musieli jeszcze poczekać co najmniej trzy tygodnie na obfite dostawy ziaren” – powiedział jeden z wietnamskich handlarzy.

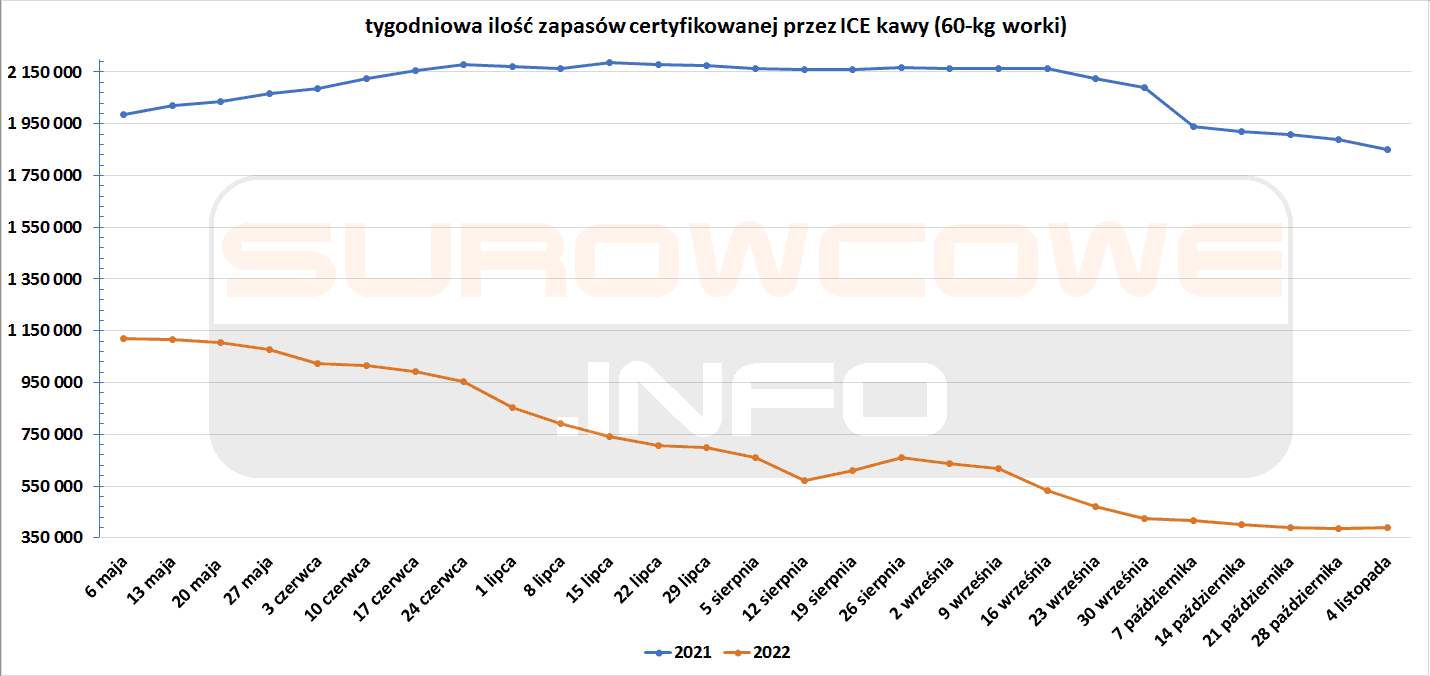

- Poprawiające się prognozy dotyczące zbiorów w Brazylii w przyszłym roku pomogły wprowadzić rynek w defensywę, podczas gdy wkrótce oczekuje się wzrostu zapasów kawy w magazynach ICE po niedawnym spadku do najniższego poziomu od 23 lat. Wg giełdy ponad 160 tysięcy 60-kg worków czeka obecnie w magazynach na certyfikację dostawy w ramach kontraktów terminowych. Handlowcy twierdzą, że co najmniej kolejne 100 000 worków jest w drodze.

- Kolumbia wyprodukowała w październiku 888 tysięcy 60-kg worków kawy arabica (-12% r/r).

- Zapasy kawy w magazynach ICE wzrosły (+3,2k t/t), w poprzednim sezonie spadły (-38,5k t/t). Zapasy kawy są niższe o -79,02% s/s.

źródło: opracowanie własne na podstawie danych ICE

Cukier

- Niedźwiedzie globalne perspektywy gospodarcze wpływają na ceny cukru, przy czym zarówno Rezerwa Federalna, jak i Bank Anglii podniosły w tym tygodniu stopy procentowe, zwiększając obawy o perspektywy popytu na cukier.

- Indonezja powiększy obszar swoich plantacji cukru, aby w ciągu najbliższych pięciu lat stać się samowystarczalnymi pod tym względem. Sumarycznie areał upraw trzciny cukrowej ma wzrosnąć do 700 tysięcy hektarów. Indonezja ma obecnie 180 000 hektarów plantacji trzciny cukrowej. 270-milionowy kraj jest jednym z największych światowych importerów cukru surowego. „Gdy to zostanie osiągnięte, część cukru można przerobić, czy to poprzez wytwarzanie melasy, czy bezpośrednio, w etanol, co zaczniemy od E5” – powiedział prezydent Indonezji, odnosząc się do mieszanki do 5% etanolu z tradycyjnym paliwem kopalnym. Program mógłby później zostać rozszerzony o wyższą mieszankę, taką jak E10 lub E20, podobnie jak Indonezja zwiększyła mieszankę biopaliwa na bazie oleju palmowego do oleju napędowego o nazwie B30. Indonezja, największy na świecie producent i eksporter oleju palmowego, przeprowadza obecnie testy drogowe dla B40.

- Kuba rozpoczyna w tym miesiącu coroczne zbiory cukru w tym kraju, ale eksperci i urzędnicy państwowi twierdzą, że pogrążona w kryzysie wyspa karaibska będzie miała trudności z wyprodukowaniem wystarczającej ilości surowca na własne potrzeby, co uniemożliwi jakikolwiek eksport. Komunistyczny rząd Kuby powiedział, że planuje wyprodukować 455 000 ton cukru surowego w tym cyklu zbiorów (-2,99% s/s). W poprzednim sezonie zbiory osiągnęły stuletnie minimum. Kuba historycznie konsumuje od 600 000 do 700 000 ton cukru rocznie i ma wieloletnią umowę na eksport 400 000 ton do Chin, umowę, która jest teraz zawieszona. Państwowy monopolista cukrowy AZCUBA powiedział, że cukier wyprodukowany w tych zbiorach będzie przeznaczony głównie do konsumpcji krajowej i produktów pochodnych, takich jak rum i pasza dla zwierząt.

Kakao

- Rada ds. Kawy i Kakao Wybrzeża Kości Słoniowej wyznaczyła na 20 listopada termin, po którym nabywcy kakao muszą zapłacić „różnicę dochodu z życia” (LID) w wysokości $400 za tonę kakao we wszystkich kontraktach sprzedawanych przez Wybrzeże Kości Słoniowej lub Ghanę.

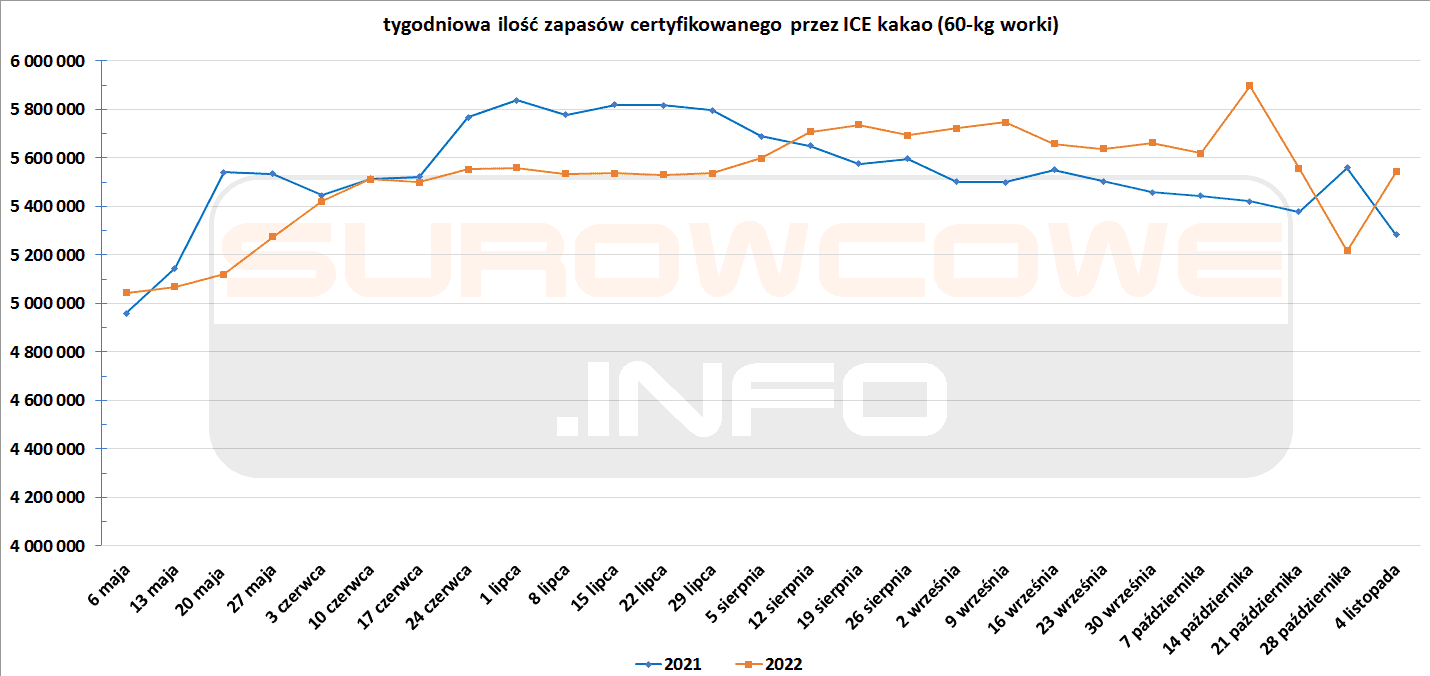

- Zapasy kakao w magazynach ICE wzrosły (+325,4k t/t), w poprzednim sezonie spadły (-276,0k t/t). Zapasy są w tym sezonie o +4,91% s/s wyższe.

źródło: opracowanie własne na podstawie danych ICE

Pszenica

- Powodzie i nadmierne deszcze w kluczowych częściach australijskich obszarów uprawy pszenicy spowodowały rozległe zniszczenia, które zaledwie kilka tygodni temu miały być rekordowo wysokiej jakości uprawami. Podczas gdy Australia wciąż jest na dobrej drodze do trzeciego roku rekordowych zbiorów, około połowa upraw uprawianych na jej wschodnim pasie zbożowym – znanym z pszenicy twardej premium – prawdopodobnie zostanie zredukowana do paszy dla zwierząt, chociaż zakres szkód będzie znany dopiero po ustąpieniu powodzi. „Zdarzało się, że niektórzy hodowcy ponieśli całkowitą stratę… dla wielu ludzi wciąż jest to dość surowe” – powiedział Brett Hosking, hodowca zbóż w południowej Wiktorii, który jest także przewodniczącym organizacji rolników GrainGrowers. Duże połacie pól uprawnych w australijskich stanach Nowej Południowej Walii, Queensland i Wiktorii zostały zalane wodami powodziowymi, niszcząc pszenicę i inne uprawy, w tym ziemniaki, i opóźniając sadzenie sorgo.

- We Francji, największym producencie zbóż w Unii Europejskiej, najcieplejszy październik od 40 lat przyspieszył rozwój upraw tak bardzo, że sprawiły, że są one podatne na nagłe mrozy w dalszej części sezonu, ostrzegł w piątek francuski instytut ds. upraw Arvalis.

Kukurydza

- Sprzedaż eksportowa kukurydzy z USA w ubiegłym tygodniu na poziomie 372 200 ton była zgodna z oczekiwaniami analityków, ale podobnie rozczarowująca, jak niski poziom eksportu soi.

Soja

- Departament Rolnictwa USA powiedział, że sprzedaż eksportowa soi w USA w tygodniu zakończonym 27 października wyniosła 830 200 ton, co stanowi dolną granicę zakresu oczekiwań handlowych. Liczba ta podkreśliła wpływ silnego dolara i niskiego poziomu wody na rzece Missisipi, który utrudnił ruch barek zasilających terminale eksportowe Zatoki Meksykańskiej. „Sprzedaż eksportowa naprawdę nie była świetna. To jest pora roku, kiedy powinniśmy zobaczyć 1,5 miliona (ton tygodniowej sprzedaży)” – powiedział Ted Seifried, główny strateg rolny Grupy Zaner.

Pozostałe rośliny oleiste

- Zapasy oleju palmowego w Malezji pod koniec października wzrosły do 2,53 mln ton (+9,3% m/m). To najwyższy poziom od trzech i pół roku. Produkcja wzrosła do 1,82 mln ton (+3% s/s) w październiku, piąty miesiąc z rzędu do najwyższego poziomu od września 2020 r., ale prawdopodobnie spadnie w listopadzie i grudniu, ponieważ oczekuje się, że deszcze monsunowe u drugiego co do wielkości producenta na świecie zakłócą zbiory. Eksport wzrósł do 1,48 mln ton (+4,5% s/s). Globalne perspektywy dla oleju palmowego pozostają niepewne, z rygorystyczną polityką pandemiczną w głównym importerze w Chinach, która obciąża popyt, podczas gdy wysokie ceny energii i spowolnienie produkcji zapewniają wsparcie. James Fry, prezes firmy konsultingowej LMC International, powiedział, że popyt na olej jadalny na trzech największych rynkach – Indiach, Chinach i Unii Europejskiej – jest bardzo zróżnicowany. Powiedział, że Indie wykazują wzrost, podczas gdy Chiny wykazały niewiele oznak przezwyciężenia skutków blokad.

- Prognozuje się, że surowy olej palmowy będzie sprzedawany od $737,4 do $948,2 za tonę w okresie od teraz do końca marca przyszłego roku.

Energia elektryczna

- Oczekuje się, że południowe Chiny staną w obliczu suszy, która zmniejszy wytwarzanie energii wodnej i oznacza, że potrzebna jest większa produkcja energii z innych źródeł, aby zaspokoić szczytowe zapotrzebowanie zimą. „Przewiduje się, że tej zimy w większości części Chin opady deszczu będą bliskie lub mniejsze niż w normalnym roku. Ale południowe Chiny mogą być świadkiem suszy, a nawet poważnej suszy” – powiedział na seminarium Shen Yanbo, główny naukowiec w centrum usług publicznych Chińskiej Administracji Meteorologicznej. Shen zidentyfikował inne regiony, które mogą doświadczyć „ekstremalnie poważnej suszy”, w tym Chongqing i Guangxi, gdzie elektrownie wodne są najważniejszym źródłem zaopatrzenia w energię. Chongqing i sąsiedni Syczuan doświadczyły suszy i niedoborów energii w lipcu i sierpniu, zmuszając firmy, w tym tajwańskiego Foxconna i giganta akumulatorowego CATL, do zamknięcia lub ograniczenia produkcji. Spodziewa się, że tej zimy w większości Chin temperatury będą zbliżone do normalnych lub cieplejsze, ale niektóre regiony północne, w tym Heilongjiang, Mongolia Wewnętrzna i Shaanxi, mogą być chłodniejsze niż zwykle.

Ropa naftowa

- Niemiecka marynarka wojenna pomaga Norwegii w ochronie krytycznej infrastruktury morskiej, takiej jak platformy wiertnicze, podmorskie kable i rurociągi, jest gotowa zrobić to samo u wybrzeży Danii i Szwecji. Granicząca z Rosją na północy Norwegia jest największym producentem gazu ziemnego i ropy naftowej w Europie i ma niezwykle długie wybrzeże, które jest trudne do ochrony. Obsługuje rozległą sieć rurociągów, które łączą kraj z Wielką Brytanią i Europą. NATO zobowiązało się do zwiększenia ochrony infrastruktury krytycznej po wrześniowych przerwach w gazociągach Nord Stream 1 i Nord Stream 2, położonych na dnie Bałtyku. W połowie października sekretarz generalny powiedział, że NATO już podwoiło swoją obecność na Morzu Bałtyckim i Morzu Północnym do ponad 30 okrętów wspieranych przez samoloty i działania podmorskie. „Dzięki swojej obecności na norweskich wodach niemiecka marynarka wojenna wypełnia zobowiązanie NATO „jeden za wszystkich, wszyscy za jednego” – powiedział wiceadmirał niemieckiej marynarki wojennej Jan Christian Kaack.

- „Rosnący niepokój o zahamowanie wzrostu nieuchronnie wpłynie na światowy popyt na ropę, a kolejna korekta w dół w kolejnym zestawie prognoz nie jest zbyt daleko idącym pomysłem” – powiedział analityk PVM Oil, Tamas Varga.

- Amerykański Departament Energii poinformował, że sprzedał 15 milionów baryłek ropy ze Strategic Petroleum Reserve (SPR) sześciu firmom, kończąc tym samym zapowiedzianą przez prezydenta Joe Bidena największą w historii interwencję polegającą na uwolnieniu zapasów strategicznych ropy w USA. Ministerstwo Skarbu USA oszacowało, że sprzedaż 180 milionów baryłek obniżyła ceny benzyny nawet o około 40 centów za galon w porównaniu z prognozami cen bez interwencji. Zapasy SPR są najniższe od maja 1984 roku, a Joe Biden zapowiedział ich uzupełnianie gdy cena spadnie do ~$70/baryłkę ropy WTI. Biden powiedział 19 października, że Stany Zjednoczone są gotowe ponownie wykorzystać SPR na początku przyszłego roku, aby ograniczyć ceny.

- Stany Zjednoczone nałożyły sankcje na międzynarodową sieć przemytu ropy, która, jak twierdzi, wspiera Hezbollah i irańskie siły Quds, atakując dziesiątki ludzi, firm i tankowców. Departament Skarbu USA w oświadczeniu stwierdził, że wyznaczył członków sieci, która ułatwiała handel ropą i generowała dochody dla wspieranego przez Iran Hezbollahu w Libanie i Sił Quds, ramienia irańskiej Gwardii Rewolucyjnej działającej za granicą, z których oba są objęte sankcjami USA. Ostatni ruch USA przeciwko irańskiemu przemytowi ropy ma miejsce, gdy wysiłki na rzecz przywrócenia irańskiego porozumienia nuklearnego z 2015 roku utknęły w martwym punkcie, a więzi między Islamską Republiką a Zachodem są coraz bardziej napięte, ponieważ Irańczycy kontynuują antyrządowe protesty. Ministerstwo Skarbu poinformowało, że sieć wyznaczona w czwartek obejmuje kluczowe osoby, firmy-przykrywki i statki, które oskarża o udział w mieszaniu ropy naftowej w celu ukrycia irańskiego pochodzenia dostaw i eksportowaniu jej na cały świat w celu wsparcia sił Quds i Hezbollahu. Waszyngton wziął na cel Viktora Artemova, Edmana Nafrieha, Rouzbeha Zahedi i Mohameda El Zeina, a także kontrolowane przez nich firmy, takie jak Ava Petroleum, które według Ministerstwa Skarbu były wykorzystywane do prowadzenia nielegalnych działań. Według strony internetowej Ministerstwa Skarbu, wśród wskazanych znalazły się firmy ze Szwajcarii, Zjednoczonych Emiratów Arabskich, Singapuru, Turcji, Iranu i Wysp Marshalla.

- Valero zamknął wschodnią część rafinerii Corpus Christi w Teksasie po pożarze. „Rafineria zastosowała odpowiednie procedury, aby przyspieszyć systematyczne wyłączanie odpowiednich jednostek i zminimalizować emisje” – podało Texas Commission On Environmental Quality. Rafineria Valero jest podzielona na dwa zakłady zlokalizowane wzdłuż kanału okrętowego Corpus Christi. East Plant obejmuje instalację do destylacji ciężkiej kwaśnej ropy o wydajności 93 000 baryłek dziennie, jednostkę hydrokrakingu wytwarzającą olej napędowy o wydajności 11 000 baryłek dziennie, hydrorafinację oleju napędowego o wydajności 55 000 baryłek dziennie, stację hydrorafinacji ciężkiego oleju napędowego o wydajności 30 000 baryłek dziennie, hydrorafinację nafty o wydajności 12 000 baryłek dziennie, 19 000 baryłek dziennie i hydrorafinację 12 000 baryłek dziennie reformatorów i 18 000 baryłek dziennie.

- Rosyjski producent ropy Lukoil odrzucił ofertę sprzedaży swojej rafinerii na Sycylii we Włoszech amerykańskiej firmie private equity Crossbridge Energy Partners, po tym jak zakwestionowała zdolność firmy do zapłaty za transakcję. Gigant handlu towarami, Vitol, był skłonny zaoferować Crossbridge kredyt, aby sfinansować transakcję w tempie lepszym niż amerykański fundusz, który mógłby uzyskać od tradycyjnego pożyczkodawcy, ponieważ mógłby czerpać korzyści z dostaw ropy do włoskiej rafinerii. Lukoil niechętnie sprzeda swoją włoską rafinerię firmie Crossbridge, co może zaryzykować tysiące miejsc pracy, a także potencjalnie doprowadzić rafinerię do bankructwa. Rafineria ISAB firmy Lukoil na Sycylii odpowiada za około 20% włoskich zdolności rafineryjnych. ISAB został zmuszony do polegania wyłącznie na rosyjskiej ropie po tym, jak banki wierzycieli wstrzymały finansowanie i przestały udzielać gwarancji potrzebnych do zakupu ropy od alternatywnych dostawców. Chociaż Lukoil nie został dotknięty międzynarodowymi sankcjami wobec Rosji, dostawcy i banki wierzycieli ISAB nieufnie podchodziły do kontaktów z rosyjskim podmiotem. Włoski rząd pracuje nad sposobami utrzymania działalności rafinerii Lukoilu pomimo nowych sankcji przeciwko Rosji, które wejdą w przyszłym miesiącu, ponieważ Rzym próbuje kupić czas, aby uzgodnić sprzedaż zakładu.

- Haitańska policja przejęła kontrolę nad terminalem paliwowym, który był blokowany przez uzbrojone gangi od września, kończąc impas, który wywołał kryzys humanitarny i rozmowy o zagranicznej interwencji wojskowej. Koalicja gangów znana jako G9 zablokowała we wrześniu wejście do terminalu Varreux, pozostawiając kraj bez benzyny i oleju napędowego oraz zmuszając firmy i szpitale do zamykania drzwi, gdy wybuchła epidemia cholery.

- Zapasy ropy naftowej w magazynach Shanghai Futures Exchange (ShFE) na dzień 4 listopada 2022 wynosiły 4,251 mln (b/z t/t).

- Liczba odwiertów naftowych w USA wzrosła o 3 do poziomu 613 aktywnych punktów – najwyższego poziomu od marca 2020 roku.

Gaz ziemny

- Europa musi działać teraz, aby uniknąć niedoboru gazu ziemnego w przyszłym roku, biorąc pod uwagę utratę dostaw z Rosji i oczekiwania, że chiński popyt wzrośnie, podała w czwartek Międzynarodowa Agencja Energetyczna (IEA). Unii Europejskiej udało się wypełnić magazyny do 95% przed zimą, czyli o 5%powyżej średniej z 5 lat, ale MAE stwierdziła, że wyzwanie w przyszłym roku będzie prawdopodobnie większe i istnieje niebezpieczeństwo, że łagodna pogoda doprowadziła do poczucia samozadowolenia. Raport wykazał, że Europa może stanąć w obliczu luki sięgającej 30 miliardów metrów sześciennych (bcm) gazu ziemnego w letnim okresie mniejszego zapotrzebowania, co ma kluczowe znaczenie dla ponownego napełnienia magazynów gazu w 2023 roku. Taka luka może spowodować, że magazyny będą zapełnione tylko w 65% przed następną zimą, zamiast docelowego poziomu 95%. Podczas gdy popyt z Chin może pokryć 85% oczekiwanego wzrostu globalnej podaży LNG o 20 mld m3 w 2023 r., Europa prawie na pewno będzie miała znacznie mniej rosyjskiego gazu niż w tym roku. W 2022 r. rosyjskie dostawy gazu gazociągowego do Europy przez pierwsze 10 miesięcy wynosiły 60 mld m3, pomimo spadku przepływów spowodowanego wojną na Ukrainie.

- Według najnowszych danych Gas Infrastructure Europe magazyny gazu w Europie były wypełnione w 95%.

- Całkowity import LNG do Europy odnotował w październiku miesięczny wzrost, osiągając około 14 miliardów metrów sześciennych (bcm) czyli +50% r/r.

- Ceny spotowe gazu ziemnego w Azji w ubiegłym tygodniu na listopadowe dostawy spadły do $28,00/mmBtu (-6,7% t/t). Podczas gdy azjatyccy nabywcy LNG zgromadzili zapasy przed zimą, nieoczekiwane zakłócenia w dostawach lub zimne załamanie mogą doprowadzić do wzrostu popytu.

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 100,1 mld stóp sześciennych dziennie (bcfd) czyli +2,56% t/t. W przyszłym tygodniu zapotrzebowanie na gaz ma wynieść 119,0 bcfd.

- Listopadowa podaż gazu ziemnego w USA (z wyłączeniem Alaski) wynosiła średnio 98,1 mld stóp sześciennych dziennie (-1,31% m/m).

- Listopadowy przepływ LNG do terminali eksportowych z USA wynosi średnio 11,4 bcfd (+0,88% m/m).

- Liczba amerykańskich odwiertów gazowych spadła o -1 do poziomu 155 aktywnych punktów.

- Amerykańskie zapasy gazu ziemnego w tygodniu do 28 października wzrosły o +107 mld stóp sześciennych (bcf) do 3 501 bilionów stóp sześciennych (tcf). Zapasy gazu w USA są obecnie o -3,71% poniżej 5-letniej średniej. Analitycy prognozowali wzrost zapasów o +100 bcf.

Energia odnawialna

- Analitycy obniżyli prognozy cen zezwoleń na emisję CO2 w Unii Europejskiej (EU Allowances – EUAs). Obecnie oczekuje się średniej ceny €78,70/t w 2023 roku oraz €92,43/t w 2024 roku. To odpowiednio 19,4% i 9,3% mniej od prognoz z lipca. Unijny System Handlu Emisjami (ETS) zmusza producentów, przedsiębiorstwa energetyczne i linie lotnicze do płacenia za każdą tonę emitowanego dwutlenku węgla w ramach wysiłków Europy na rzecz osiągnięcia celów klimatycznych. „Dodatkowa sprzedaż EUA w ramach REPowerEU, która jest obecnie przedmiotem dyskusji, jest powodem, dla którego obecnie prognozujemy średnią cenę 2023 r. na poziomie 70 euro/tonę, czyli o 10 euro niższą od naszej (wcześniejszej) prognozy bez sprzedaży REPowerEU” – powiedział analityk Refinitiv Yan Qin. W ramach swojego planu „REpowerEU”, uruchomionego w maju, Komisja Europejska planuje sprzedaż zwiększonej ilości uprawnień w ciągu najbliższych kilku lat, aby pomóc zebrać 20 miliardów euro, aby pomóc sfinansować odejście od uzależnienia od rosyjskich paliw kopalnych. Na 2025 r. analitycy prognozują średnią cenę €101,61/t przy spodziewanym ożywieniu gospodarek europejskich i znacznym wzroście cen niezbędnym do pobudzenia inwestycji w technologię, aby umożliwić blokowi osiągnięcie celu redukcji emisji o 55% do 2030 r. w porównaniu z poziomami z 1990 r.

- Shell podpisał umowę z chińską państwową rafinerią Sinopec i koncernem stalowym Baowu, a także niemieckim gigantem chemicznym BASF na zbadanie projektu wychwytywania, utylizacji i składowania dwutlenku węgla (CCUS) we wschodnich Chinach. Po zrealizowaniu będzie to pierwszy w Chinach CCUS na dużą skalę projekt potencjalnie zdolny do przechowywania dziesiątek milionów ton dwutlenku węgla rocznie. W czerwcu Shell, ExxonMobil i chińska CNOOC podpisały podobny protokół ustaleń, aby ocenić projekt CCUS w parku przemysłowym w południowej prowincji Guangdong, który może potencjalnie wychwytywać 10 milionów ton CO2

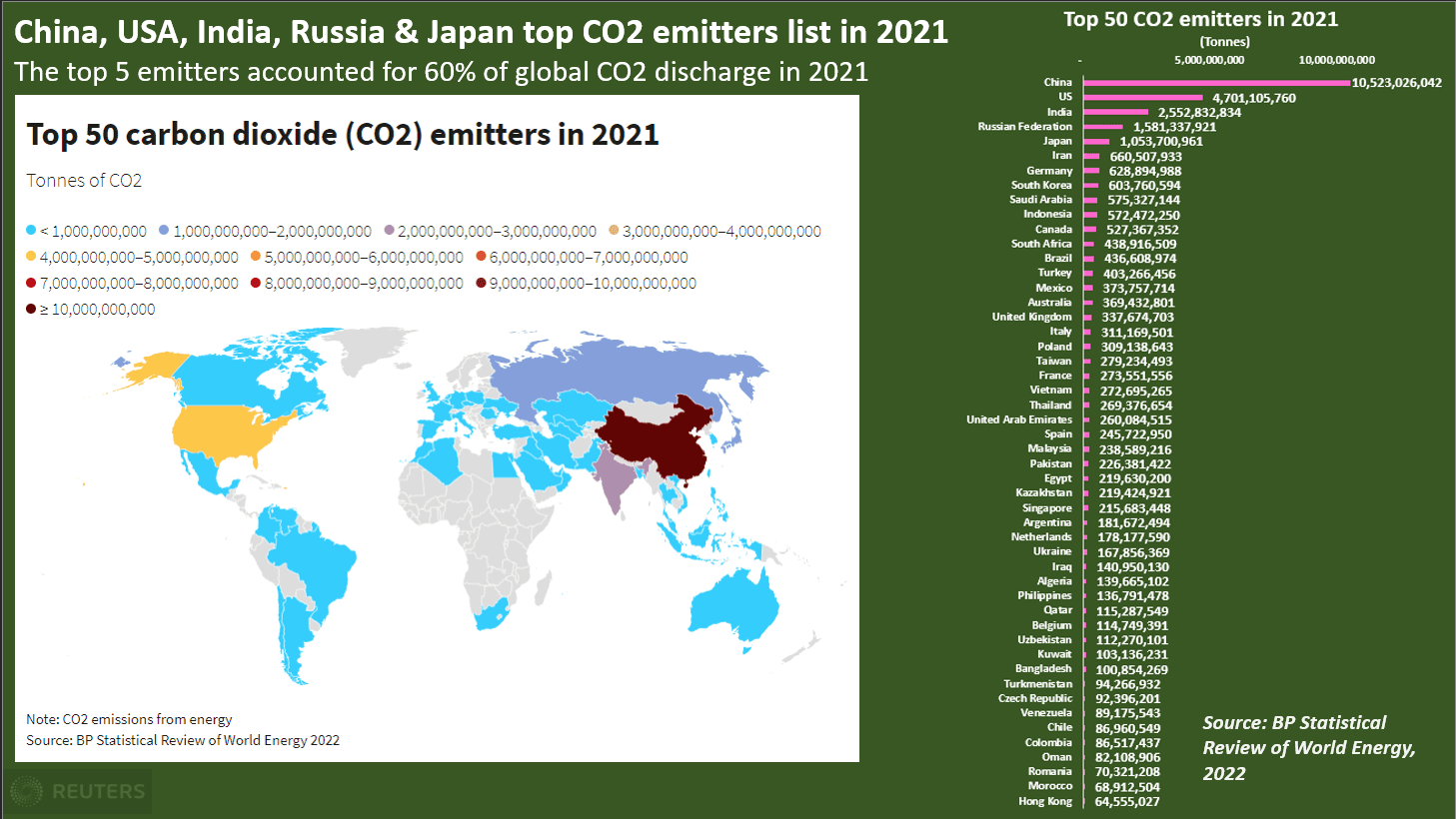

- TOP 50 krajów emitujących CO2 w 2021 roku:

źródło: Reuters Eikon dzięki uprzejmości TraderTeam.pl

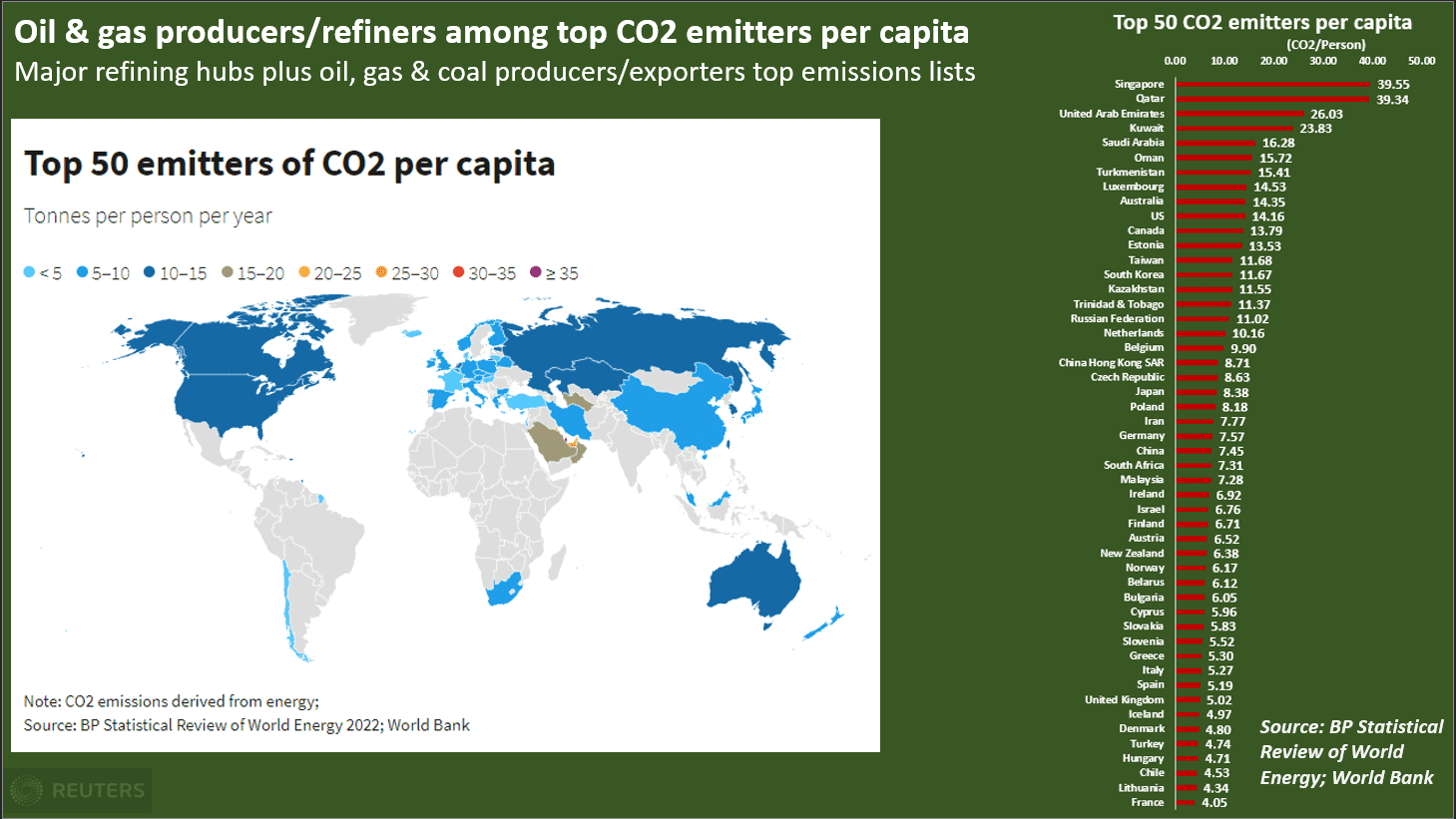

- TOP 50 krajów pod względem emisji CO2 per capita w 2021 roku:

źródło: Reuters Eikon dzięki uprzejmości TraderTeam.pl

Złoto

- Agnico Eagle Mines Ltd i Pan American Silver Corp złożyły wspólną ofertę kupna Yamana Gold, próbując zatrzymać planowane przejęcie przez Gold Fields. Oferta gotówkowa i giełdowa, wyceniająca Yamanę na około $4,8 miliarda, doprowadziłaby do podziału kopalni Yamany przez Agnico i Pan American między siebie. Akcjonariusze Yamana otrzymaliby 1,0406 USD w gotówce, 0,0376 Akcji Agnico i 0,1598 Akcji Pan American za każdą posiadaną akcję. Południowoafrykański Gold Fields zgodził się przejąć Yamanę w transakcji na wszystkie akcje, wyceniając ją w maju na $6,7 miliarda. Yamana, którego akcje wzrosły o 15% po wiadomości o konkurencyjnej ofercie, powiedział, że poinformował Gold Fields, że nowa oferta jest „lepszą propozycją”. Gold Fields ma pięć dni roboczych na złożenie nowej oferty, jeśli sobie tego życzy. Analitycy Berenberg powiedzieli, że nowa oferta będzie miała „wyraźne synergie operacyjne” dla Agnico Eagle w Canadian Malartic, największej kanadyjskiej kopalni złota, którą Agnico posiada wspólnie z Yamana.

- Sibanye-Stillwater może zwolnić nawet ponad 2 tysiące pracowników z niektórych swoich kopalni złota, chcąc zwiększyć zyskowność biznesu. Zwolnienia mają dotknąć pracowników kopalni Beatrix oraz Kloof 1. Związane jest to z wyczerpywaniem się zasobów możliwych do wydobycia komercyjnego. W trzech kopalniach złota firmy (Driefontein, Beatrix, Kloof 1) pracuje obecnie ~31 tysięcy osób, spółka jest największą firmąwydobywczą w kraju.

- „Nie sądzę, aby fala złota zaczęła się odwracać i ponownie nabierała byczego tempa, dopóki Fed nie podniesie stóp, prawdopodobnie nie wcześniej niż w marcu 2023 r.” – powiedział Phillip Streible, główny strateg rynkowy w Blue Line Futures w Chicago.

- „Raport o zatrudnieniu w USA trafił w najsłodszy punkt tego, co rynek chciał zobaczyć, a to pozwoliło na wzrost cen złota” – powiedział Jim Wyckoff, starszy analityk w Kitco Metals.

- „Możemy zobaczyć dalsze straty (w złocie) w stosunku do wrześniowych minimów i możliwe przełamanie poziomu $1600, jeśli rentowności będą nadal rosły” – powiedział Michael Hewson, główny analityk rynku w CMC Markets UK.

- Barrick Gold Corp poinformował o wzroście całkowitych kosztów utrzymania (AISC), wskaźnik branżowy, który odzwierciedla łączne wydatki spółki, do $1269/oz (+22,7% r/r). Produkcja firmy w Q3 2022 spadła do 988 000 uncji (-9% r/r). Zysk netto Barricka spadł do $241 milionów (-30,55% r/r). Średnia zrealizowana cena złota Barricka spadła do $1722/oz (-2,8% r/r).

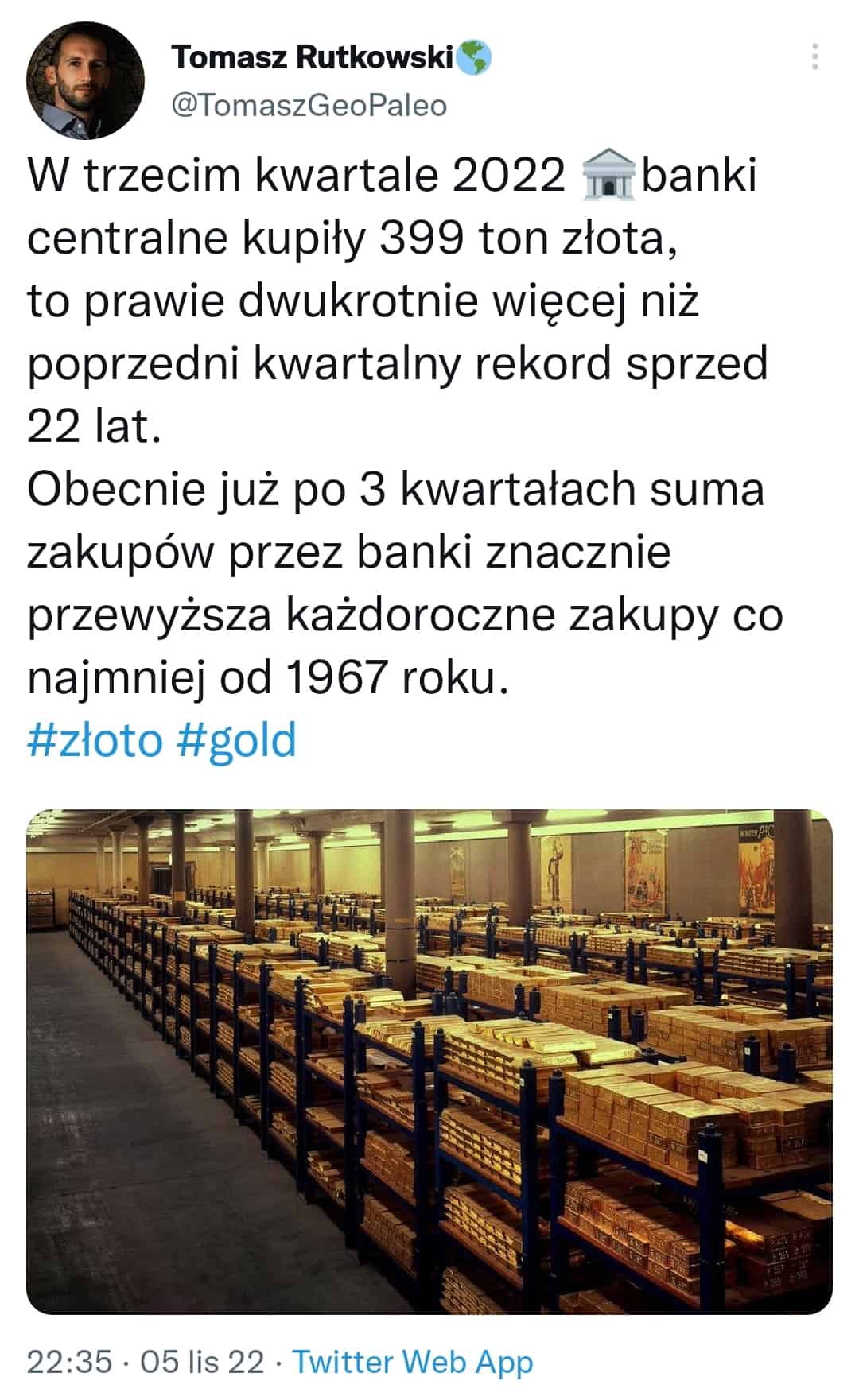

- Jak podaje na Twitterze Tomek Rutkowski, globalne zakupy złota przez banki centralne w pierwszych trzech kwartałach przewyższyły całoroczne zakupy po 1967 roku.

źródło: Twitter

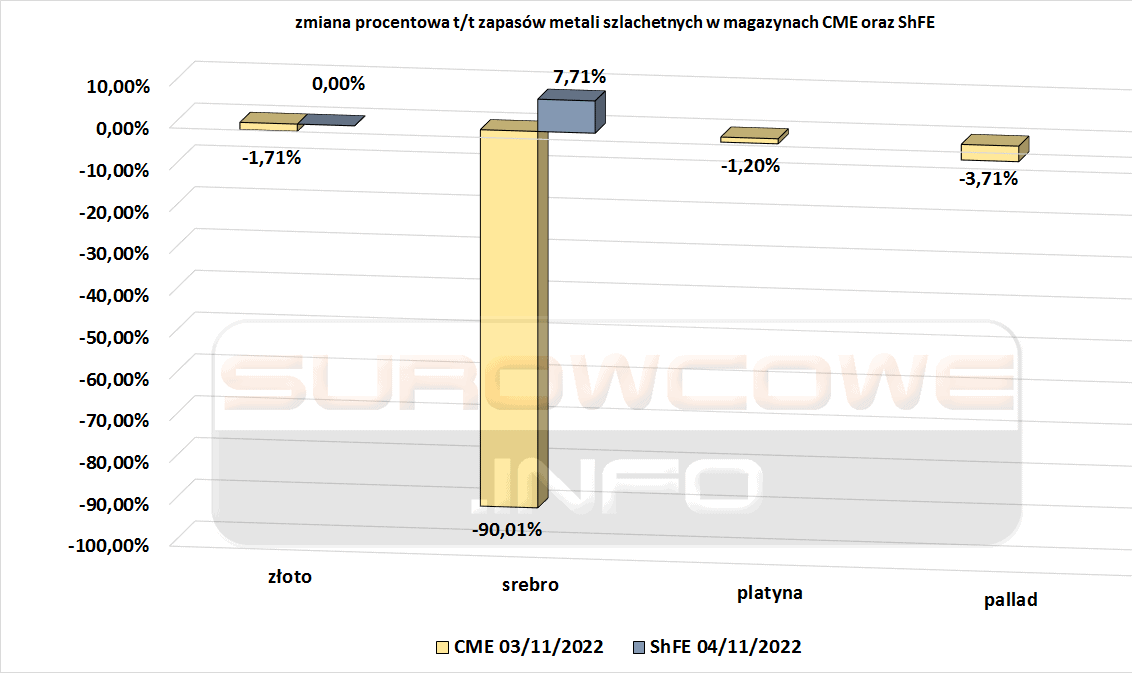

- Tygodniowe zmiany zapasów metali szlachetnych w magazynach giełd CME (NYMEX & COMEX) i szanghajskiej (ShFE):

źródło: opracowanie własne na podstawie danych CME oraz ShFE

Miedź

- Kopalnia miedzi Las Bambas (MMG Ltd) w Peru ponownie w tym roku zaczęła ograniczać działalność z powodu ostatnich blokad i protestów lokalnych społeczności. „Wydobycie miedzi w Chile spadło we wrześniu o 4%, więc wszystko po stronie podaży naprawdę wspiera ceny, a akcje giełdowe są również bardzo niskie” – powiedziała Caroline Bain, główna ekonomistka ds. surowców w Capital Economics.

- SAVANT podał, że globalny wskaźnik dyspersji miedzi spadł w październiku do 47,5 z 49,0 miesiąc wcześniej. Wskaźnik dyspersji dla Chin, największego na świecie producenta miedzi rafinowanej, spadł w październiku piąty miesiąc z rzędu do 44,3 z 44,8 we wrześniu. 50 punktów wskaźnika dyspersji wskazuje, że huty działają na średnim poziomie z ostatnich 12 miesięcy.

Pozostałe metale przemysłowe

- Kanada nakazała trzem chińskim firmom zbycie inwestycji w kanadyjskie minerały o krytycznym znaczeniu, powołując się na bezpieczeństwo narodowe. W odpowiedzi Chiny oskarżyły Ottawę o wykorzystywanie bezpieczeństwa narodowego jako pretekstu i stwierdziły, że nakaz zbycia złamał międzynarodowy handel i zasady rynkowe. Trzy firmy, którym zlecono zbycie swoich inwestycji, to Sinomine (Hong Kong) Rare Metals Resources Co Ltd, Chengze Lithium International Ltd, również z siedzibą w Hongkongu, oraz Zangge Mining Investment (Chengdu) Co Ltd. Minister przemysłu Francois-Philippe Champagne powiedział w oświadczeniu, że kanadyjski rząd zarządził zbycie po „rygorystycznej kontroli” zagranicznych firm przez kanadyjskie środowisko bezpieczeństwa narodowego i wywiadu. „Podczas gdy Kanada nadal przyjmuje bezpośrednie inwestycje zagraniczne, będziemy działać zdecydowanie, gdy inwestycje zagrażają naszemu bezpieczeństwu narodowemu i naszym kluczowym łańcuchom dostaw minerałów, zarówno w kraju, jak i za granicą” – powiedział Champagne. Sinomine został poproszony o sprzedaż swojej inwestycji w Power Metals Corp, Chengze Lithium został poproszony o zbycie inwestycji w Lithium Chile Inc i Zangge Mining wymagane do wyjścia z Ultra Lithium Inc. „Chiny wzywają Kanadę do zaprzestania nieuzasadnionego atakowania chińskich firm (w Kanadzie) i zapewnienia im uczciwego, bezstronnego i niedyskryminującego środowiska biznesowego” – powiedział rzecznik chińskiego ministerstwa spraw zagranicznych Zhao Lijian. „Najnowsze podejście Ottawy podkreśla globalną konkurencję krytycznych minerałów stosowanych w akumulatorach w świetle przewidywanego boomu na akumulatory do pojazdów elektrycznych” – powiedziała Susan Zou, starszy analityk w Rystad Energy.

- SAVANT podał, że globalny wskaźnik dyspersji niklu spadł do 45,4 w październiku z 51,3 we wrześniu. Trzynaście z 31 chińskich fabryk było nieaktywnych pod koniec października, ponieważ popyt na stal nierdzewną pozostaje słaby. „W Europie prawie dwie trzecie mocy jest obecnie postrzegane jako nieaktywne z powodu połączenia recesyjnego otoczenia makroekonomicznego, dużych rabatów na żelazonikiel w porównaniu z metalem klasy 1 i zaporowo wysokich kosztów energii elektrycznej” – podano w oświadczeniu Earth-i.

Stany magazynowe metali przemysłowych

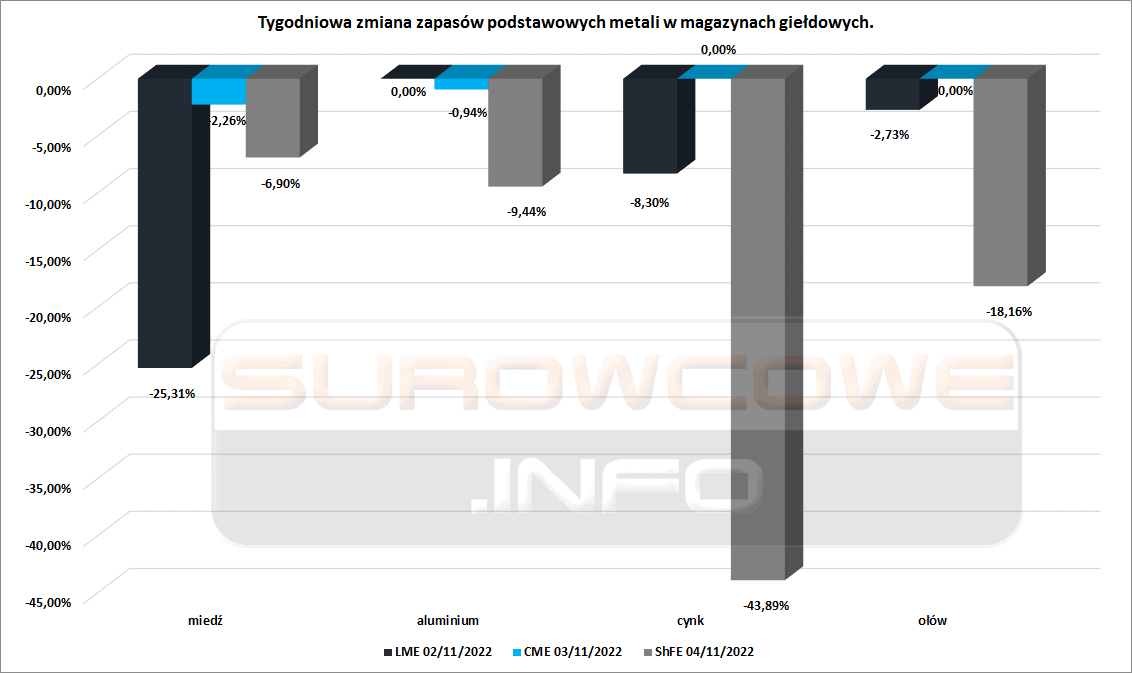

- Tygodniowe zmiany zapasów kluczowych metali przemysłowych w magazynach giełd CME (NYMEX & COMEX), szanghajskiej (ShFE) i londyńskiej (LME) giełdy:

źródło: opracowanie własne na podstawie danych LME, CME oraz ShFE

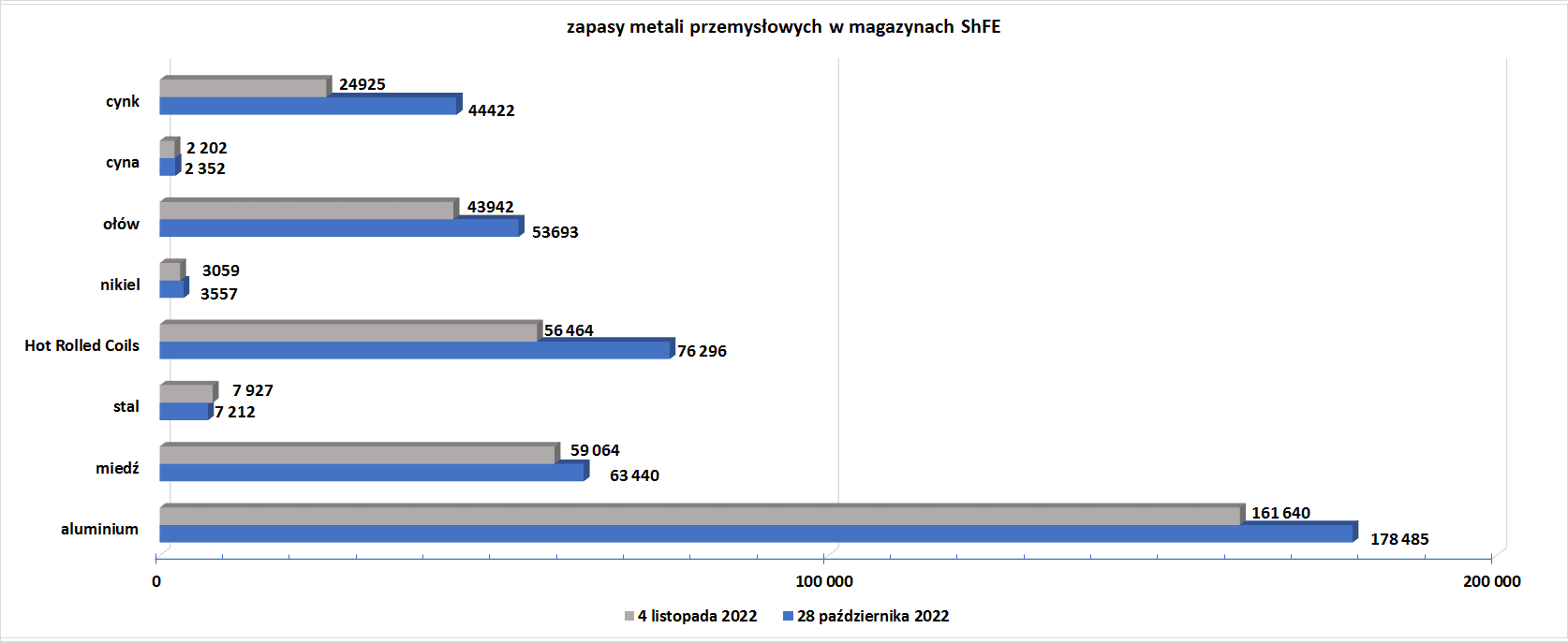

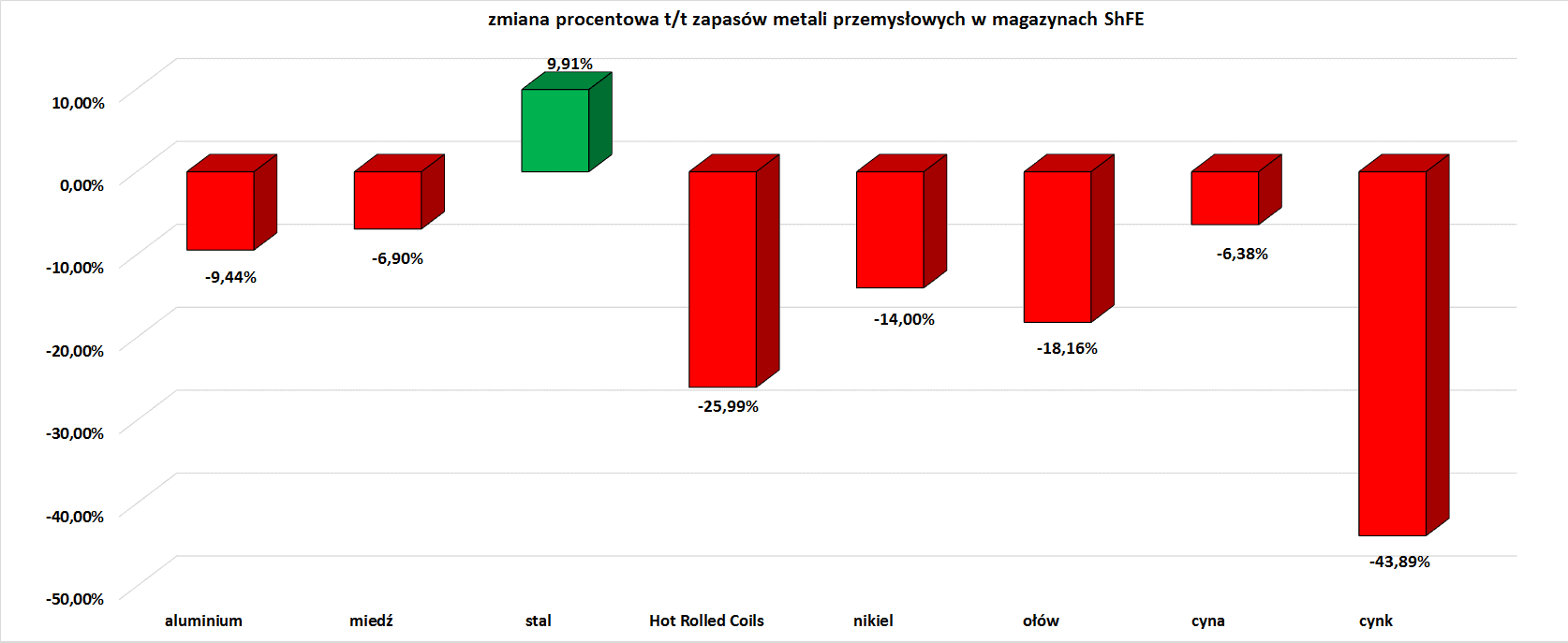

- Zapasy metali przemysłowych w magazynach Szanghajskiej Giełdy (ShFE):

źródło: opracowanie własne na podstawie danych ShFE

źródło: opracowanie własne na podstawie danych ShFE

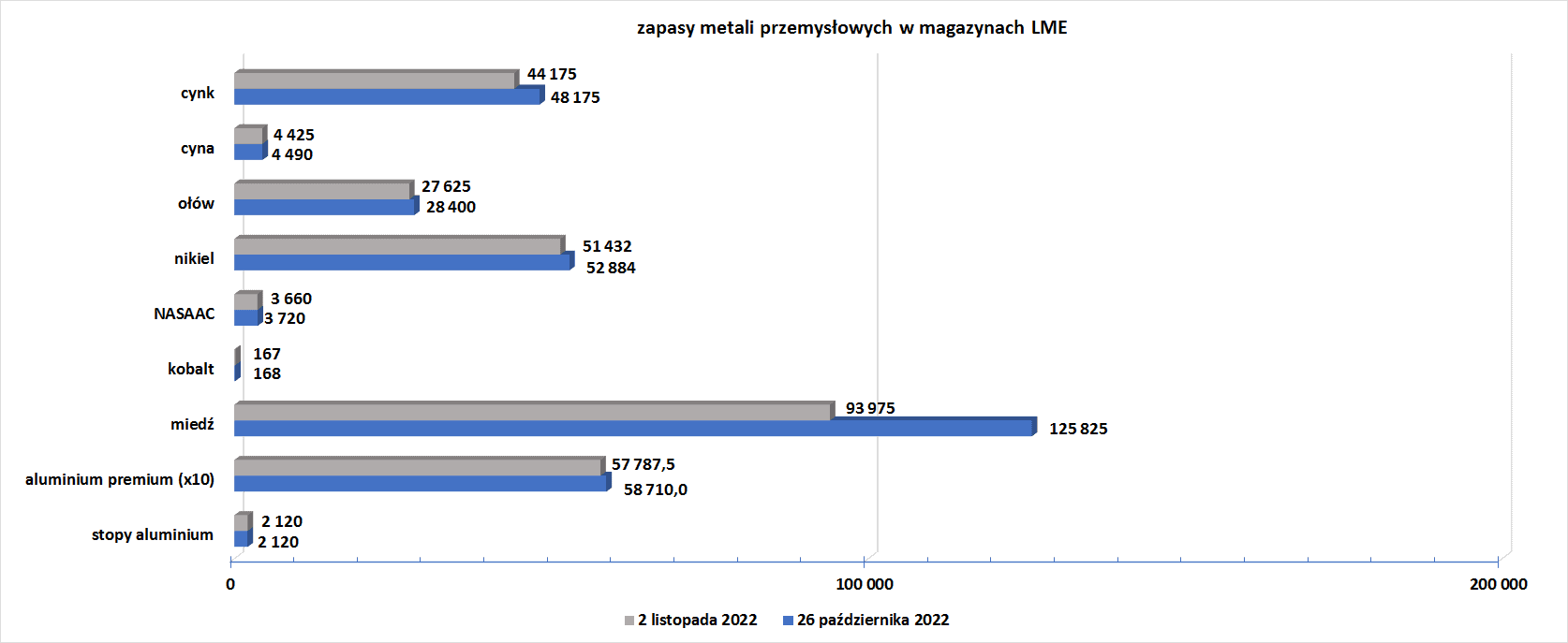

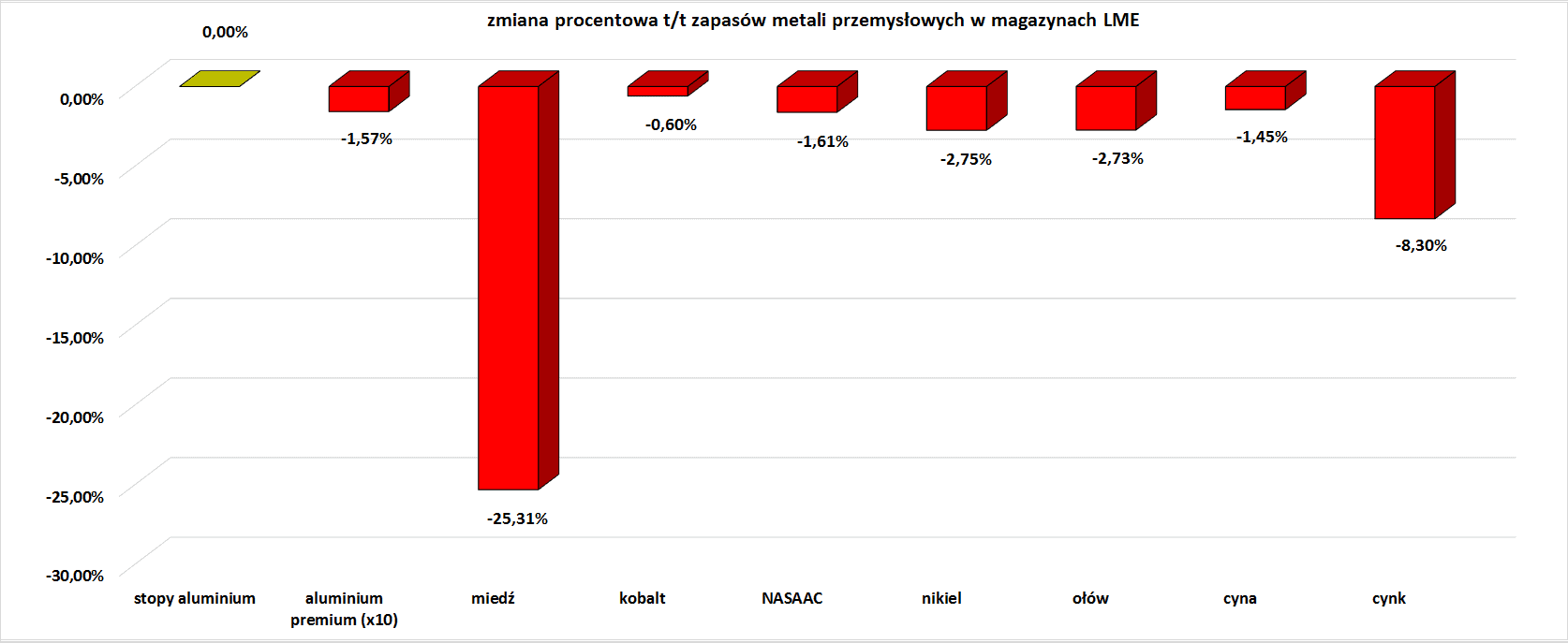

- Zapasy metali przemysłowych w magazynach Londyńskiej Giełdy Metali (LME):

źródło: opracowanie własne na podstawie danych LME

źródło: opracowanie własne na podstawie danych LME

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube w poniedziałki i czwartki:

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.