Polecam zestaw aktualności z rynków surowcowych wraz z programem, w którym omawiam zaistniałe sytuacje.

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- raporty USDA

- woda

- kawa

- cukier

- kakao

- pszenica

- kukurydza

- soja

- pozostałe rośliny oleiste

- pozostałe zboża

- wieprzowina, wołowina, drób i ryby

- energia elektryczna

- ropa naftowa

- gaz ziemny

- energia odnawialna

- złoto

- platyna i pallad

- miedź

- pozostałe metale przemysłowe

- stany magazynowe metali przemysłowych

- program Surowcowe info

Ogólne informacje

- Eksport zboża z Ukrainy w sezonie lipiec-czerwiec 2022/23 wyniósł 48,4 mln ton na dzień 26 czerwca. Ministerstwo poinformowało, że Ukraina wyeksportowała taką samą ilość zboża na dzień 29 czerwca 2022 r. Pierwszy wiceminister rolnictwa Taras Wysocki powiedział, że Ukraina zrewidowała swoje prognozy zbiorów zboża w 2023 r. do 46 mln ton z poprzedniej prognozy 45 mln ton.

- Ukraina zakończyła zasiewy roślin jarych, obsiewając 12,75 mln hektarów, w tym 5,7 mln hektarów zbożami.

- 27 czerwca, we wtorek, o 18:00 odbędzie się, we współpracy z InstaForex, „odprawa surowcowa” online – czyli przegląd bieżącej sytuacji na rynkach towarowych na niższych interwałach. Polecam rejestrację ????

- 28 czerwca, w środę, o 18:00 odbędzie się, we współpracy z Lynx, webinar pt.: „Kontrakty futures: scalping & day trading”. Polecam serdecznie udział w wydarzeniu!!

Raporty USDA

- Dane z półrocznego raportu USDA dotyczącego kawy są w odpowiednim podrozdziale.

Woda

- Około 3 miliony hektarów gruntów rolnych w Chinach cierpi z powodu suszy, podały państwowe media, po rekordowo wysokich temperaturach, które od zeszłego tygodnia nawiedziły dużą część północy kraju. Około 200 000 ludzi i 760 000 dużych zwierząt gospodarskich nie ma dostępu do wystarczającej ilości wody, poinformował Xinhua, powołując się na Ministerstwo Zasobów Wodnych. Dotknięte obszary to głównie północno-zachodni region Mongolii Wewnętrznej, znany z łąk, na których żywią się owce i bydło, a także północna prowincja Hebei i północno-wschodni Liaoning, oba ważne obszary uprawy kukurydzy. Części pobliskiego Hebei, Henan, Shandong, Mongolii Wewnętrznej i Tianjin podniosły lub utrzymały alarm upałów na „czerwonym”, najwyższym poziomie w czteropoziomowym chińskim systemie ostrzegawczym. Według raportu Xinhua południowo-zachodni Junnan, który od zeszłego roku cierpiał już przez miesiące suszy, również boryka się z niedoborami wody. Tymczasem wiele obszarów na południu kraju nawiedziło w weekend obfite opady deszczu, w tym południowa prowincja Guangdong, wschodni Zhejiang i Szanghaj, powodując powodzie w 15 rzekach – wynika z raportu Xinhua.

Kawa

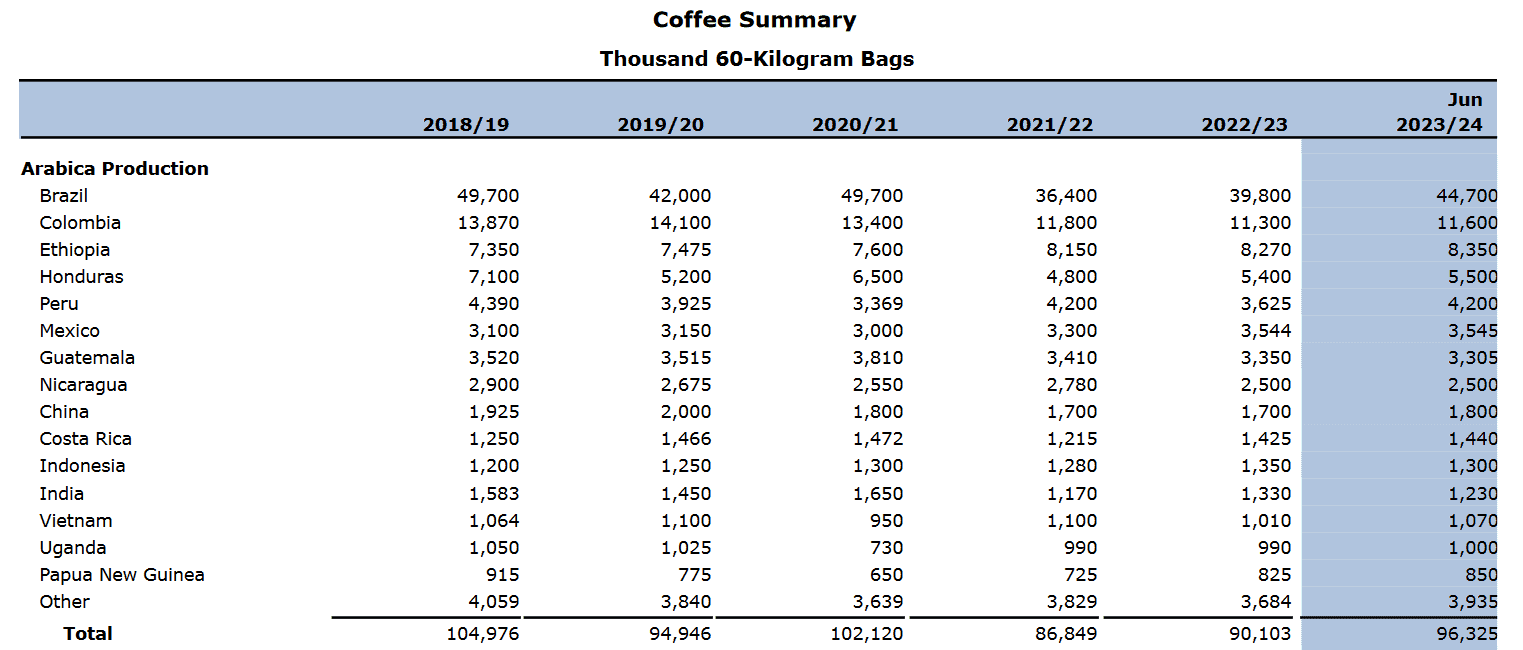

- Raport USDA Coffee: World Markets and Trade pokazał zmiany względem poprzedniej publikacji z grudnia 2022. Sumarycznie to -2,7 mln 60kg worków zebranej kawy mniej niż prognozowano na sezon 2022/23.

- Rynek w końcu znalazł wsparcie po spadku o prawie 9% w zeszłym tygodniu, ale ogólnie korzystne perspektywy dla zbiorów w Brazylii pozostały czynnikiem spadkowym.

- Wg USDA produkcja kawy w Kolumbii spadnie do 11,3 mln 60kg worków kawy (-1,3 mln 60kg worków kawy mniej niż grudniowa prognoza). Kolumbia wyprodukowała w maju 806 000 60-kilogramowych worków mytej kawy arabica (-21% r/r).

- Wg USDA produkcja kawy w Hondurasie spadnie do 5,4 mln 60kg worków kawy (-0,6 mln 60kg worków kawy mniej niż grudniowa prognoza).

- Wg USDA produkcja kawy w Peru spadnie do 3,6 mln 60kg worków kawy (-0,6 mln 60kg worków kawy mniej niż grudniowa prognoza).

- Wg USDA produkcja kawy w Indonezji wzrośnie do 11,9 mln 60kg worków kawy (+0,5 mln 60kg worków kawy mniej niż grudniowa prognoza).

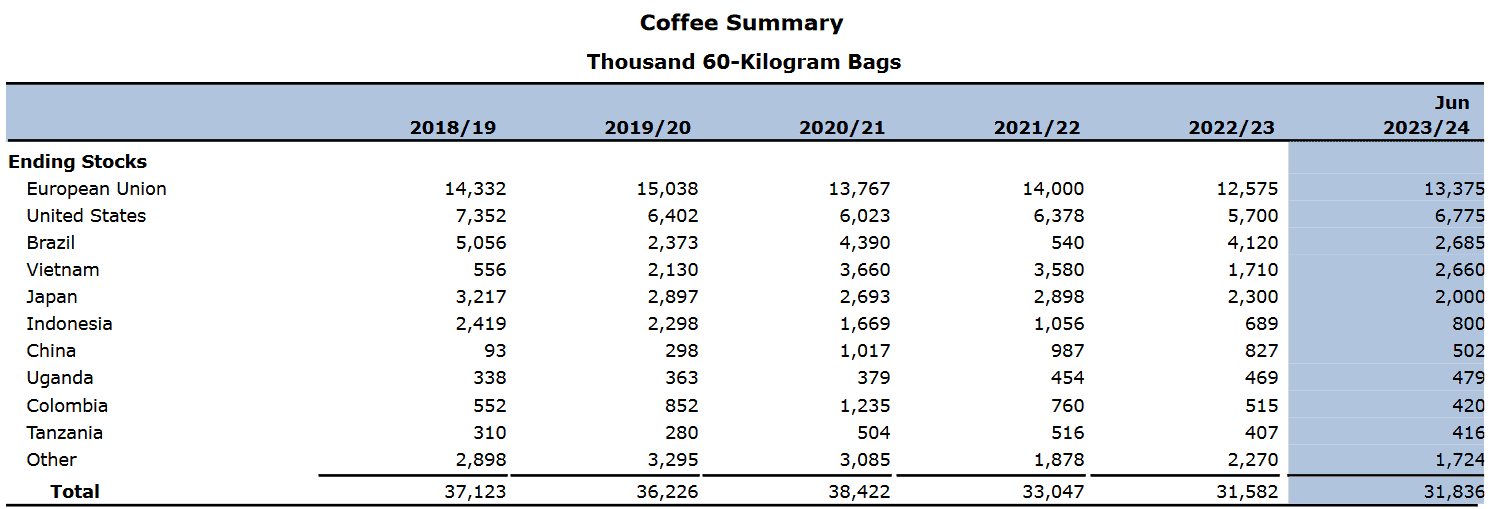

- Wg USDA zapasy końcowe kawy mają spaść do 31,6 mln 60kg worków kawy (-2,5 mln 60kg worków kawy mniej niż grudniowa prognoza). To skutek spadku zapasów końcowych o -1,3 mln 60kg worków w Wietnamie (zwiększony eksport) do 1,7 mln 60kg worków kawy oraz spadek zapasów końcowych w Japonii o -0,7 mln 60kg worków kawy (na skutek zmniejszonego importu) do 2,3 mln 60kg worków kawy.

- Produkcja kawy arabica wg krajów (USDA):

źródło: USDA

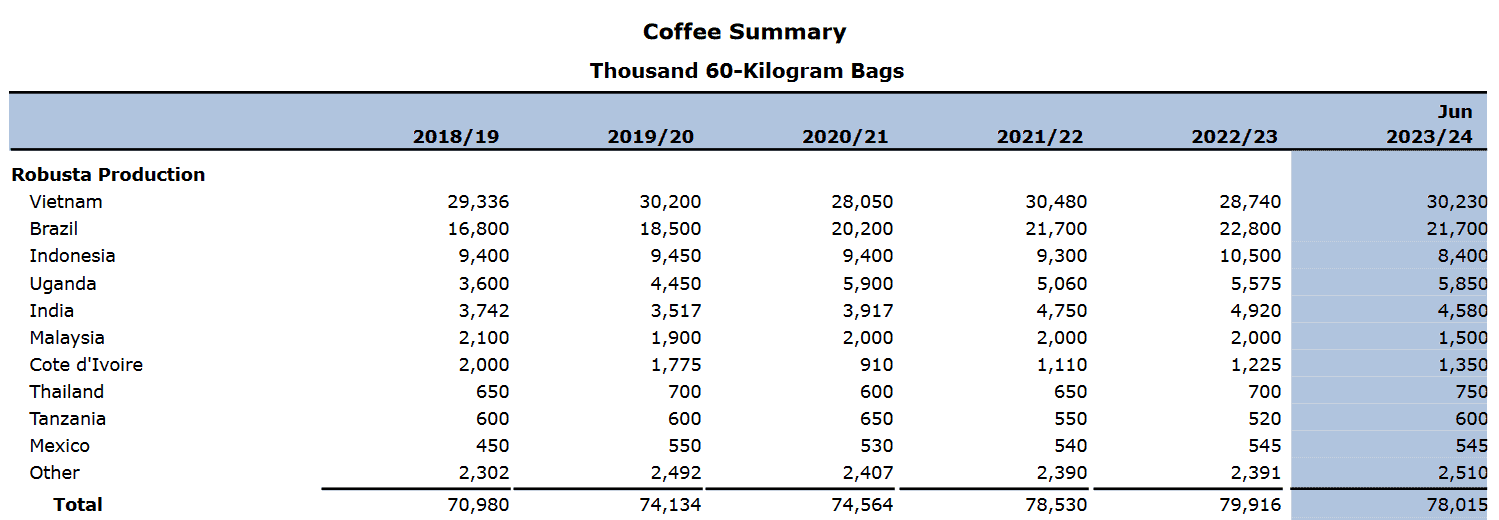

- Produkcja kawy robusta wg krajów (USDA):

źródło: USDA

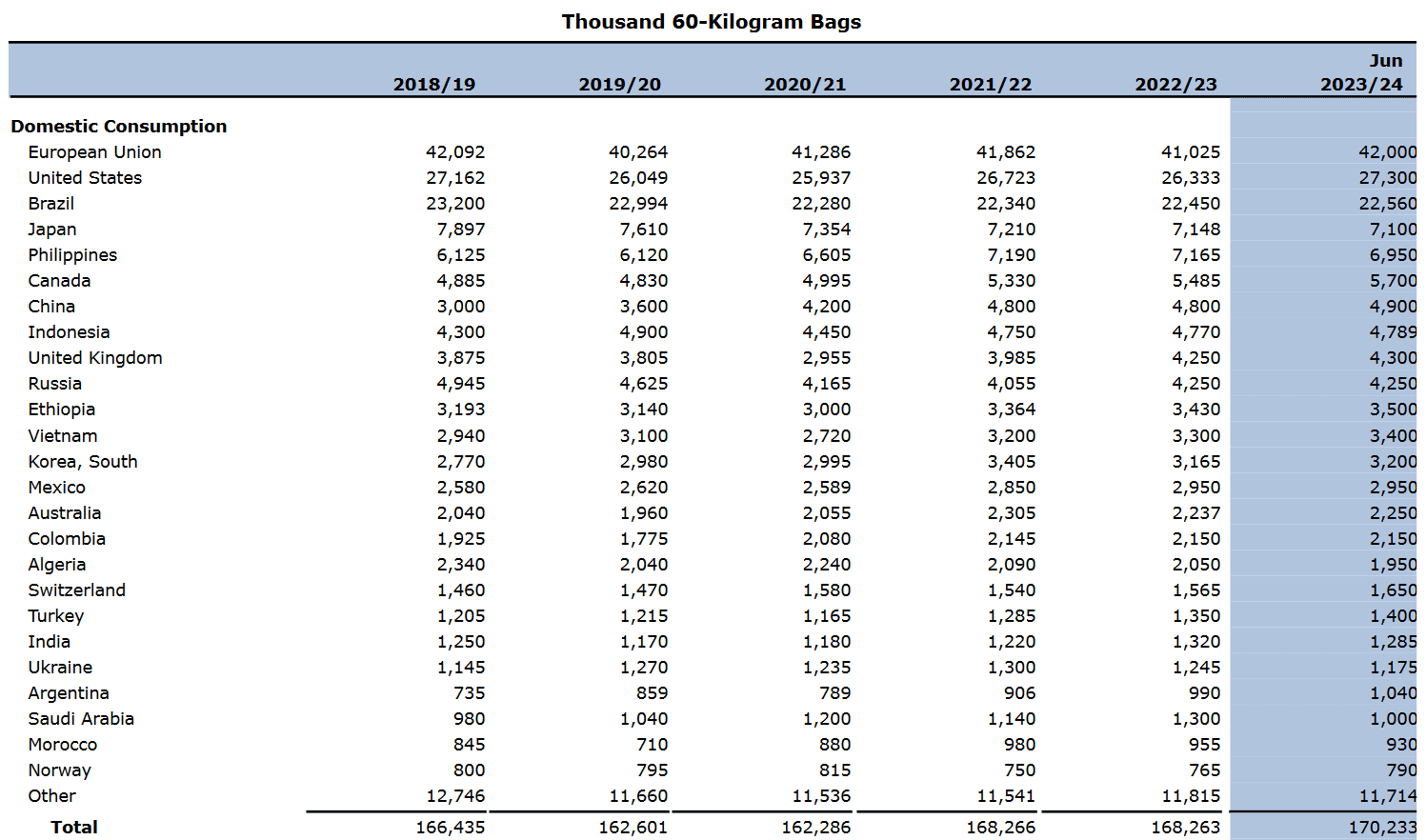

- Konsumpcja kawy wg krajów (USDA):

źródło: USDA

- Zapasy końcowe kawy wg krajów (USDA):

źródło: USDA

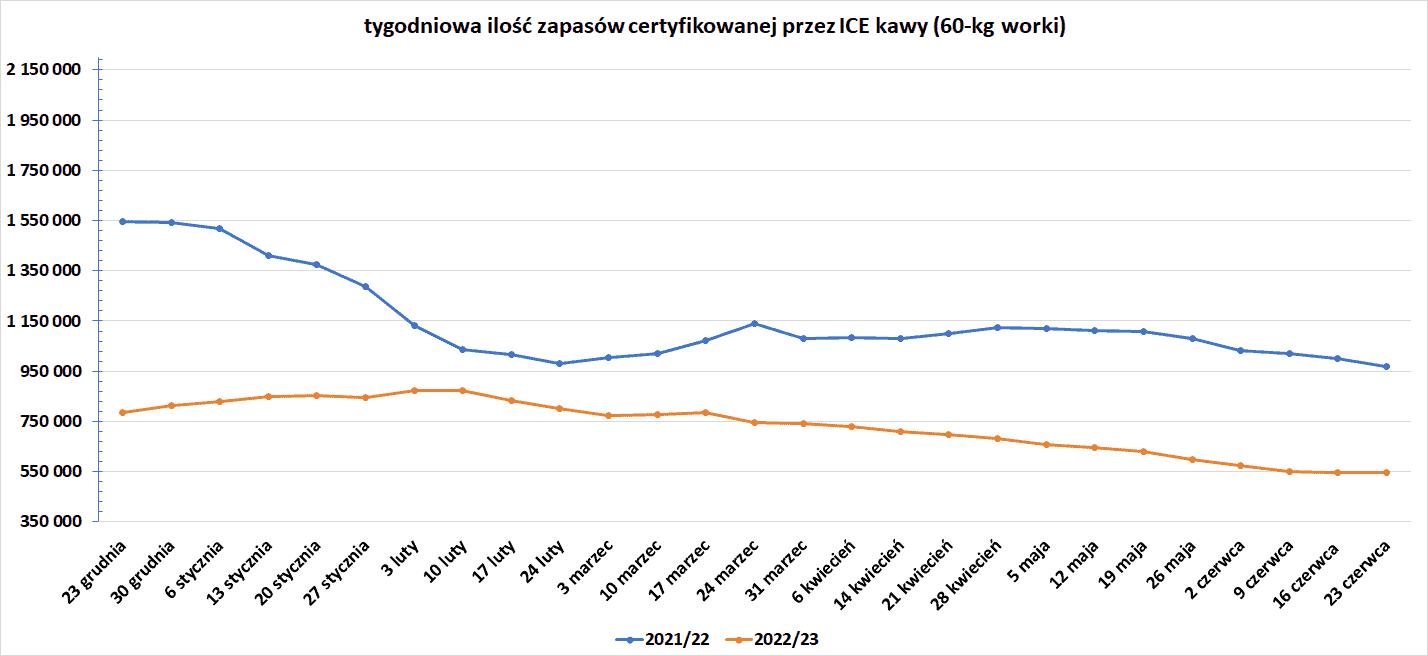

- Zapasy kawy w magazynach ICE wzrosły (+1,3k t/t), w poprzednim sezonie spadły (-29,2k t/t). Zapasy kawy są niższe o -43,61% s/s.

źródło: opracowanie własne na podstawie danych ICE

Cukier

- Rynek cukru znajduje wsparcie ze strony słabszego dolara i obawy, że obecne wydarzenie pogodowe El Niño może ograniczyć produkcję.

Kakao

- Rynek kakao nadal czerpie wsparcie z ograniczonych dostaw, a globalny deficyt jest powszechnie oczekiwany w bieżącym sezonie 2022/23.

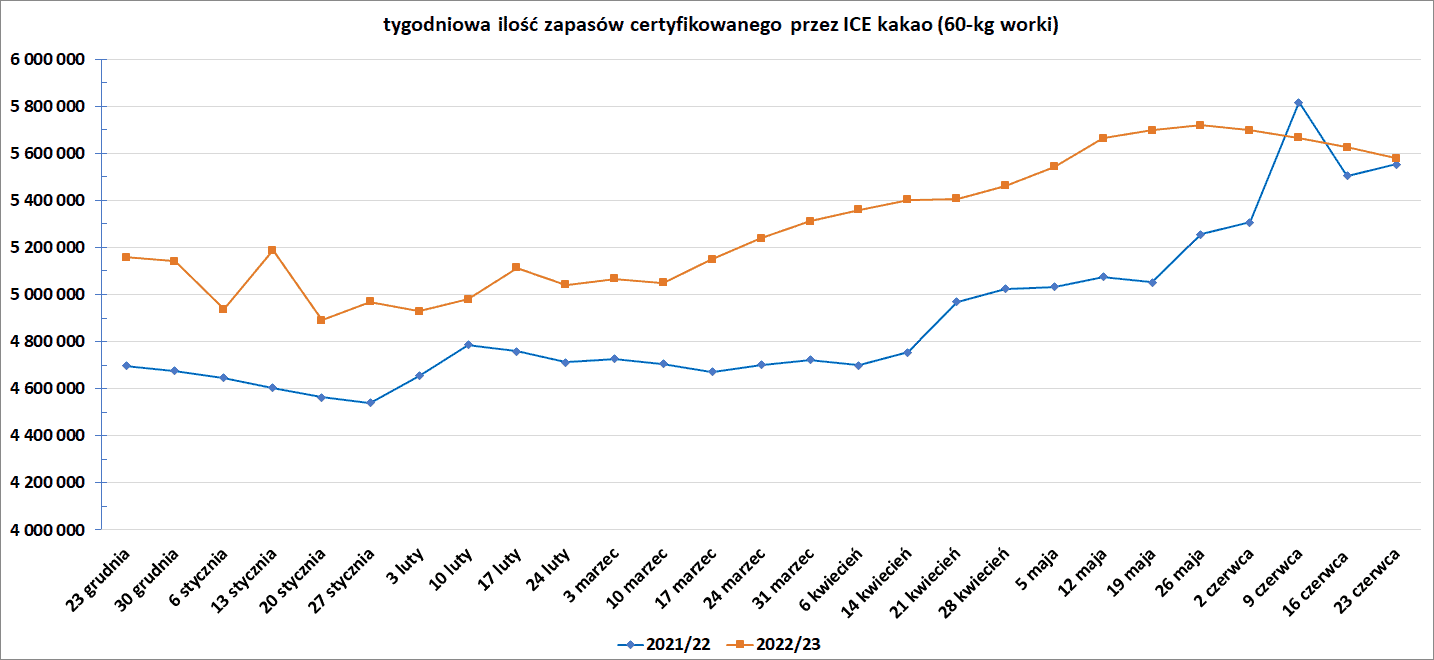

- Zapasy kakao w magazynach ICE spadły czwarty tydzień z rzędu (-47,1k t/t), w poprzednim sezonie wzrosły (+49,8k t/t). Zapasy są w tym sezonie o +0,45% s/s wyższe.

źródło: opracowanie własne na podstawie danych ICE

Pszenica

- Zakończenie „rajdu” Grupy Wagnera na Moskwę w weekend nie przeszło bez echa – ceny pszenicy (i nie tylko) wzrosły pod wpływem obaw o stabilność polityczną jednego z kluczowych producentów zbóż na świecie. „Premia za ryzyko jest dziś dodawana do pszenicy po dramatycznym weekendzie w Rosji. Chociaż nie ma widocznego bezpośredniego zagrożenia dla rosyjskiego eksportu pszenicy, rynek był ostatnio zbyt zadowolony z wojny (ukraińskiej) i rosyjskiej stabilności politycznej” – powiedział jeden z europejskich handlowców. „Oczekiwano, że tania rosyjska pszenica zdominuje światowe rynki eksportowe w nadchodzących miesiącach ze względu na duże zbiory i duże zapasy starych zbóż. Jednak obecnie więcej uwagi poświęca się rosyjskiemu ryzyku politycznemu. krótkoterminowe zakłócenia w rosyjskich dostawach eksportowych, ale rosyjskie ceny eksportowe prawdopodobnie wzrosną w tym tygodniu”, powiedział inny handlowiec. Część geopolityków ostrzega przed wprowadzeniem w Rosji stanu wojennego, który może na różne sposoby ograniczyć eksport kluczowych dla świata surowców rosyjskich, takich jak ropa naftowa czy pszenica.

- Deszcz w północnej Europie powinien pomóc uprawom pszenicy po suchej wiośnie i może zapobiec tragicznym stratom plonów obserwowanym w dotkniętej suszą Hiszpanii.

- Ukraina zakończyła zasiewy zbóż jarych, obsiewając 0,28 mln hektarów pszenicą jarą (+31,58% r/r).

- Zakupy przez Irak lokalnej pszenicy od rolników przekroczyły 4,5 mln ton podczas obecnych zbiorów, które trwają do około połowy lipca lub początku sierpnia, powiedział dyrektor generalny General Company for Grain Trading, Haider NouriAl-Karaawi.

Kukurydza

- Prognozy pogody przewidują deszcz w niektórych częściach środkowego zachodu Stanów Zjednoczonych w tym tygodniu, co według analityków może poprawić stan upraw w USA przed kluczowymi etapami wzrostu tego lata. „Z pewnością stres związany z uprawami kukurydzy zmniejszył się wraz z deszczem, mniejszym upałem i mniejszym bezpośrednim nasłonecznieniem” – powiedziała firma Hightower zajmująca się badaniami nad surowcami.

- Około 3 miliony hektarów gruntów rolnych w Chinach cierpi z powodu suszy. Dotknięte obszary to głównie północna prowincja Hebei i północno-wschodni Liaoning, oba ważne obszary uprawy kukurydzy. W częściach wschodniego Jilin i wschodniego Liaoning, północno-wschodnich prowincji uprawiających kukurydzę, spodziewane są ulewne deszcze od poniedziałku.

- Ukraina zakończyła zasiewy zbóż jarych, obsiewając 4,043 mln hektarów kukurydzą (-3,88% r/r).

- Rząd meksykański zdecydował się wprowadzić 50-procentowe cło na import białej kukurydzy, podejmując bardziej protekcjonistyczne środki i próbując powstrzymać genetycznie zmodyfikowane zboże z dala od krajowych tortilli po sześciomiesięcznym zwolnieniu z ceł. Aby złagodzić presję inflacyjną, meksykańskie władze rozpoczęły w zeszłym roku znoszenie ceł importowych na 21 podstawowych towarów, po czym w styczniu dodały do listy białą kukurydzę i wprowadziły 50-procentowe cło eksportowe. Jednak rząd powiedział, że zniesienie ceł na import białej kukurydzy „nie miało znaczącego wpływu” na zmiany cen, biorąc pod uwagę, że Meksyk jest samowystarczalny w tym zakresie. Meksyk wyprodukował w zeszłym roku prawie 23 miliony ton białej kukurydzy i zaimportował zaledwie 614 000 ton między styczniem a październikiem 2022 roku, wynika z danych Ministerstwa Rolnictwa. Decyzja o przywróceniu ceł importowych na zboże jest następstwem zobowiązania prezydenta Meksyku Andresa Manuela Lopeza Obradora do zakazania kukurydzy modyfikowanej genetycznie (GMO) i wycofania herbicydu glifosatu do 2024 r. 50-procentowe cło importowe będzie obowiązywało do 31 grudnia.

Soja

Ukraina zakończyła zasiewy zbóż jarych, obsiewając 1,78 mln hektarów soją (+18,22% r/r).

Pozostałe rośliny oleiste

- Eksport malezyjskich produktów z oleju palmowego w dniach 1-25 czerwca spadł do 897 180 ton (-8,7% m/m).

- Ukraina zakończyła zasiewy zbóż jarych, obsiewając 5,31 mln hektarów słonecznikiem (+6,43% r/r).

Pozostałe zboża

- Ukraina zakończyła zasiewy zbóż jarych, obsiewając 0,82 mln hektarów jęczmieniem (-10,48% r/r).

Wieprzowina, wołowina, drób i ryby

- USDA podała, że liczba bydła żywionego paszą na dzień 1 czerwca wyniosła 97,0% stanu z roku poprzedniego.Analitycy spodziewali się 96,8%. Ilość bydła w maju 2023 wyniosła 105,0% stanu z maja 2022 r. Prognozy rynkowe mówiły o 101,7%.

Energia elektryczna

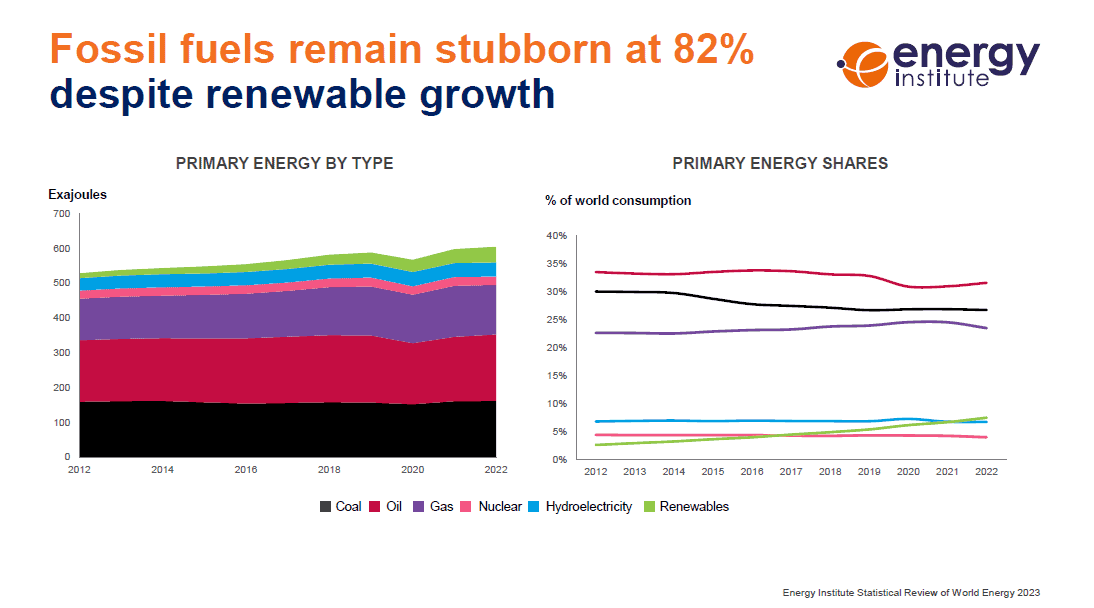

- Światowe zapotrzebowanie na energię wzrosło w 2022 roku o +1% r/r, a rekordowy wzrost energii ze źródeł odnawialnych nie zmienił dominacji paliw kopalnych, które nadal stanowiły 82% podaży, podał branżowy raport Statistical Review of World Energy. Według raportu uparta przewaga produktów naftowych, gazowych i węglowych w pokrywaniu większości zapotrzebowania na energię ugruntowała się w 2022 r., pomimo największego w historii wzrostu mocy odnawialnych źródeł energii o łącznie 266 gigawatów. „Pomimo dalszego silnego wzrostu energii wiatrowej i słonecznej w sektorze energetycznym, ogólna globalna emisja gazów cieplarnianych związanych z energią ponownie wzrosła. Wciąż zmierzamy w kierunku przeciwnym do tego, którego wymaga porozumienie paryskie” – powiedziała Juliet Davenport, prezes brytyjskiej organizacji branżowej Energy Institute. Zużycie energii rosło wszędzie poza Europą. Odnawialne źródła energii, z wyłączeniem energii wodnej, odpowiadały za 7,5% światowego zużycia energii, czyli o około 1% więcej niż rok wcześniej. Produkcja energii elektrycznej wzrosła o +2,3% r/r. Zużycie ropy wzrosło o 2,9 miliona baryłek dziennie (baryłek dziennie) do 97,3 miliona baryłek dziennie. W porównaniu z poziomami sprzed Covid, w 2019 r., zużycie ropy było o 0,7% niższe. Globalne emisje związane z energią, w tym procesy przemysłowe i spalanie gazów pochodnych przy wydobyciu, wzrosły o 0,8%, osiągając nowy rekord 39,3 miliarda ton ekwiwalentu CO2.

źródło: Reuters Eikon dzięki uprzejmości TraderTeam.pl

- Operator sieci elektroenergetycznej w Teksasie, Electric Reliability Council of Texas (ERCOT), która obsługuje sieć dla ponad 26 milionów klientów, reprezentujących około 90% obciążenia energetycznego stanu, prognozuje, że 27 czerwca popyt wyniesie 85 471 megawatogodzin, przekraczając zeszłoroczny rekord 80 148 MWh. Byłby to co najmniej trzeci raz w ciągu około dwóch tygodni, kiedy operator sieci prognozuje rekordowo wysoki popyt. AccuWeather prognozuje, że wysokie temperatury w Houston, największym mieście w Teksasie, osiągną we wtorek 39°C. Zużycie energii w zeszłym tygodniu nie osiągnęło rekordowo wysokiego poziomu prognozowanego przez ERCOT po burzach i przerwach w dostawie prądu związanych z burzami, które zmniejszyły zużycie, a konsumenci posłuchali wezwania operatora sieci z 20 czerwca do oszczędzania energii. Obecnie Kentucky, Tennessee i Arkansas odnotowują przerwy w dostawie prądu po 100 000 użytkowników, zgodnie z danymi z poweroutages.us, podczas gdy przerwy w dostawie prądu w Teksasie wyniosły około 3 000 użytkowników.

Ropa naftowa

- Firma konsultingowa Rystad Energy poinformowała w notatce w niedzielę, że nie spodziewa się znacznego wzrostu cen ropy w wyniku „krótkotrwałego zdarzenia”. „Uważamy jednak, że ryzyko geopolityczne w związku z niestabilnością wewnętrzną w Rosji wzrosło” – dodał Rystad.

- Analityk RBC Capital Markets, Helima Croft, powiedział, że istnieją obawy, że Putin ogłosi stan wojenny, uniemożliwiając personelowi portów załadunkowych i obiektów energetycznych zgłaszanie się do pracy, potencjalnie wstrzymując eksport milionów baryłek ropy naftowej czy setek tysięcy ton zbóż.

- „Wzrost gospodarczy Chin był koszmarem dla rynków towarowych, zwłaszcza ropy naftowej i metali przemysłowych” – powiedziała w notatce analityk CMC Markets, Tina Teng.

- Shell Plc rozpoczął ponowne uruchamianie rafinerii o wydajności 227 900 baryłek dziennie (bpd) w Norco w Luizjanie po tym, jak została zamknięta z powodu przerwy w dostawie prądu. Przerwa w dostawie prądu w sobotę rano spowodowała otwarcie zaworów spustowych na jednostce destylacji ropy naftowej DU-5 (CDU) o pojemności 240 000 baryłek dziennie (CDU) w rafinerii, a elektryczność statyczna wywołała pożar, który został szybko ugaszony. Przerwa w dostawie prądu miała miejsce w sobotę w podstacji Entergy zasilającej rafinerię Norco, powiedział rzecznik Shell Curtis Smith. Norco jest jedyną rafinerią firmy Shell w Stanach Zjednoczonych.DU-5 to jedyny CDU w rafinerii Norco. W wyniku pożaru nie było rannych. Shell poinformował, że w sobotę po południu przywrócono zasilanie w rafinerii. CDU dokonują wstępnego podziału ropy na surowce dla wszystkich innych jednostek w rafinerii.

- Zapasy ropy naftowej w magazynach Shanghai Futures Exchange (ShFE) na dzień 21 czerwca 2023 wynosiły 10,00 mln (b/z t/t).

- Liczba odwiertów naftowych w USA spadła w ciągu tygodnia o -6 do poziomu 546 aktywnych punktów.

Gaz ziemny

- Państwowe firmy energetyczne Pertamina i Petronas planują wspólnie przejąć udział Shella w indonezyjskim projekcie gazowym Masela. Shell stara się zbyć swoje 35% udziałów w Masela, a władze indonezyjskie chcą, aby firmy sfinalizowały transakcję i posunęły projekt do przodu po latach opóźnień. Petronas powiedział, że „aktywnie poszukuje nowych możliwości, aby zapewnić firmie odporność na zmieniający się krajobraz energetyczny”, ale nie skomentował konkretnie projektu Masela. Indonezja odnotowała powolne wydobycie ropy i gazu w ostatnich latach z powodu wyczerpujących się bloków, podczas gdy niektóre duże nowe projekty, takie jak Masela i Indonesia Deepwater Development (IDD), napotykają opóźnienia, ponieważ główni udziałowcy projektów, tacy jak Shell i Chevron Corp, opuszczają projekty jako część ich globalnej strategii reorganizacji portfeli inwestycyjnych. Część lokalnych analityków ma nadzieję, że umowa zostanie zawarta jeszcze w czerwcu.

- Ceny spotowe gazu ziemnego w Azji w ubiegłym tygodniu na sierpniowe dostawy wyniosła $12,00/mmBtu (-11% t/t). „Ceny w Azji były uzależnione od ruchów na rynku europejskim. Niska płynność spowodowała wzrost stawek spot z odrobiną krótkiego pokrycia” – powiedział Toby Copson, globalny szef handlu w Trident LNG, dodając, że teraz skupiamy się na arbitrażu poza Stanami Zjednoczonymi. Arbitraż odnosi się do przekierowania ładunku z jednego rynku na drugi – do Azji i Europy – w celu uzyskania lepszego zysku. Alex Froley, analityk LNG w firmie ICIS zajmującej się analizą danych, powiedział, że konkurencja między Europą a Azją ponownie się rozpala, ponieważ azjatyccy nabywcy wracają na rynek, aby skorzystać z tegorocznych niższych cen, a europejscy nabywcy muszą zapewnić wystarczającą ilość ładunków, aby kontynuować zastrzyki magazynowe. W ciągu pierwszych 22 dni czerwca Chiny zaimportowały już tyle samo LNG, co przez cały miesiąc ubiegłego roku, a import w ciągu trzech miesięcy od marca do maja wzrósł o około 13-18% w porównaniu z ubiegłym rokiem. „Chiny nie wróciły jeszcze do rekordowych poziomów z 2021 r., ale wykazują bardziej konsekwentne ożywienie w stosunku do poziomów z 2022 r.” – dodał Alex Froley, analityk LNG w firmie ICIS

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 97,8 mld stóp sześciennych dziennie (bcfd) czyli +3,27% t/t. W przyszłym tygodniu zapotrzebowanie na gaz ma wynieść 101,5 bcfd.

- Czerwcowa podaż gazu ziemnego w USA (z wyłączeniem Alaski) wynosi średnio 101,5 mld stóp sześciennych dziennie (-0,98% m/m). Spadek wynika częściowo z powodu trwającej konserwacji rurociągu w złożu łupkowym Haynesville w Arkansas, w Luizjaniei w Teksasie.

- Czerwcowy przepływ LNG do terminali eksportowych z USA wynosi średnio 11,4 bcfd (-12,31% m/m) na skutek prac konserwacyjnych w terminalach skraplających Sabine Pass firmy Cheniere Energy Inc w Luizjanie i Freeport LNG w Teksasie. Eksport do Meksyku wyniósł 6,6 bcfd (+6,45% m/m).

- Liczba amerykańskich odwiertów gazowych w ciągu tygodnia pozostała na niezmienionym poziomie 130 aktywnych punktów.

- Amerykańskie zapasy gazu ziemnego w tygodniu do 16 czerwca wzrosły o +95 mld stóp sześciennych (bcf) do 2 729 bilionów stóp sześciennych (tcf). Prognozowano wzrost o +91 bcf. Zapasy gazu w USA są obecnie o +15,0% powyżej 5-letniej średniej.

Energia odnawialna

- Element 25 Ltd powiedział w poniedziałek, że będzie dostarczał siarczan manganu do General Motors, ponieważ producent samochodów chce zabezpieczyć dostawy minerałów akumulatorowych do swoich północnoamerykańskich pojazdów elektrycznych. Dzięki umowie GM i paktowi podpisanemu z producentem samochodów Stellantis w styczniu, Element 25 znalazł klientów na 65% swojej pierwszej fazy produkcji w fabryce siarczanu manganu o wartości 290 milionów dolarów, którą buduje w Luizjanie. Zakład ma zostać otwarty w 2025 roku.

- Norweska firma Yara odłożyła planowaną pierwszą ofertę publiczną (IPO) swojej działalności Yara Clean Ammonia (YCA) o rok lub dwa z powodu niezadowalającej wyceny rynkowej. Yara w maju zeszłego roku powiedziała, że zatrudniła bankierów, aby zbadali notowania YCA na giełdzie Euronext w Oslo, a tym samym umożliwili spółce zależnej pozyskanie kapitału poprzez sprzedaż udziałów mniejszościowych innym inwestorom. „Wartość portfela Yara Clean Ammonia przewyższa obecną szacowaną wycenę IPO, w wyniku czego opóźniamy potencjalną pierwszą ofertę publiczną o rok do dwóch” – powiedział inwestorom dyrektor generalny Yara, Svein Tore Holsether. Powiedział, że YCA nadal rozwija swoje projekty i że oczekuje się, że główne inwestycje gotówkowe nie będą miały miejsca do 2025 r. W przeciwieństwie do tradycyjnych metod produkcji, czysty amoniak jest wytwarzany przy minimalnej lub zerowej emisji CO2 – albo z energii odnawialnej, znanej jako „zielony” amoniak, albo z gazu ziemnego z wychwytywaniem i składowaniem dwutlenku węgla, znanego jako „niebieski” amoniak. Kanadyjska grupa rurociągowa Enbridge i Yara powiedziały w marcu tego roku, że zamierzają zainwestować do 2,9 miliarda dolarów w produkcję niebieskiego amoniaku w Teksasie, w największym zakładzie produkcyjnym Yara. Yara w zeszłym tygodniu powiedział Reuterowi, że rozważa dwie lokalizacje drugiego projektu w Ameryce Północnej, który wykorzystałby dotacje USA i tani gaz ziemny do produkcji niebieskiego amoniaku i eksportowania go do Europy. W piątek Yara i duńska grupa Bunker Holding poinformowały, że planują współpracować w celu przyspieszenia rozwoju niskoemisyjnego i bezemisyjnego amoniaku jako paliwa dla globalnego przemysłu żeglugowego.

- Indonezja planuje zwiększyć obowiązkowy udział biodiesla na bazie oleju palmowego do 40% w ciągu najbliższych kilku lat, ale na razie utrzyma go na niezmienionym poziomie 35%, powiedział minister energii tego kraju, Arifin Tasrif. „W tej chwili pozostajemy przy B35, a potem przygotowujemy się do B40. Kiedy czujemy (jest) gotowy, wtedy startujemy” – powiedział. Arifin powiedział, że Indonezja chce zmaksymalizować wykorzystanie krajowych zasobów i zmniejszyć zależność od ropy naftowej, a władze zakończyły badania i testy drogowe dla B40. Eddy Abdurrachman, dyrektor generalny indonezyjskiej agencji funduszu CPO, która jest odpowiedzialna za zapewnianie dotacji na biodiesel, powiedział, że mandat B35 nie został w pełni wdrożony, ponieważ wystąpiły problemy z niektórymi urządzeniami do mieszania, które należy zmodernizować. Ministerstwo naciska na pełne wdrożenie mandatu B35 do 1 sierpnia. Urzędnik Ministerstwa Energii Edi Wibowo powiedział, że zużycie biodiesla na dzień 25 czerwca wyniosło 5,2 miliona kilolitrów, z 13,15 miliona kilolitrów przeznaczonych na ten rok.

Złoto

- Średnioterminowa sytuacja na złocie w postaci mojego artykułu na FXMAG.pl jest już dostępna pod tym linkiem!

- „Powell był dość jastrzębi. Opowiada się za podwyżkami stóp procentowych i nie widzi żadnych obniżek w najbliższym czasie. To dość niedźwiedzie dla metali” – powiedział Phillip Streible, główny strateg rynkowy w Blue Line Futures w Chicago. Prezes Fed Banku San Francisco, Mary Daly, powiedziała w wywiadzie dla agencji Reuters, że jeszcze dwie podwyżki stóp procentowych w tym roku to „bardzo rozsądna” prognoza.

- „Jesteśmy blisko końca cyklu zacieśniania, ale wciąż nie do końca, ponieważ nadal istnieje ryzyko jego przedłużenia, stąd niższa cena” – powiedział strateg OCBC FX, Christopher Wong. Inwestorzy spodziewają się teraz 72% szans na podwyżkę stóp procentowych w lipcu, przy czym obniżki stóp będą widoczne od 2024 r.

- Niższy trend w złocie został „częściowo zrównoważony przez silną konsumpcję fizyczną ze strony banków centralnych i Chin oraz pewne zabezpieczenie przed recesją” – napisali analitycy Citi.

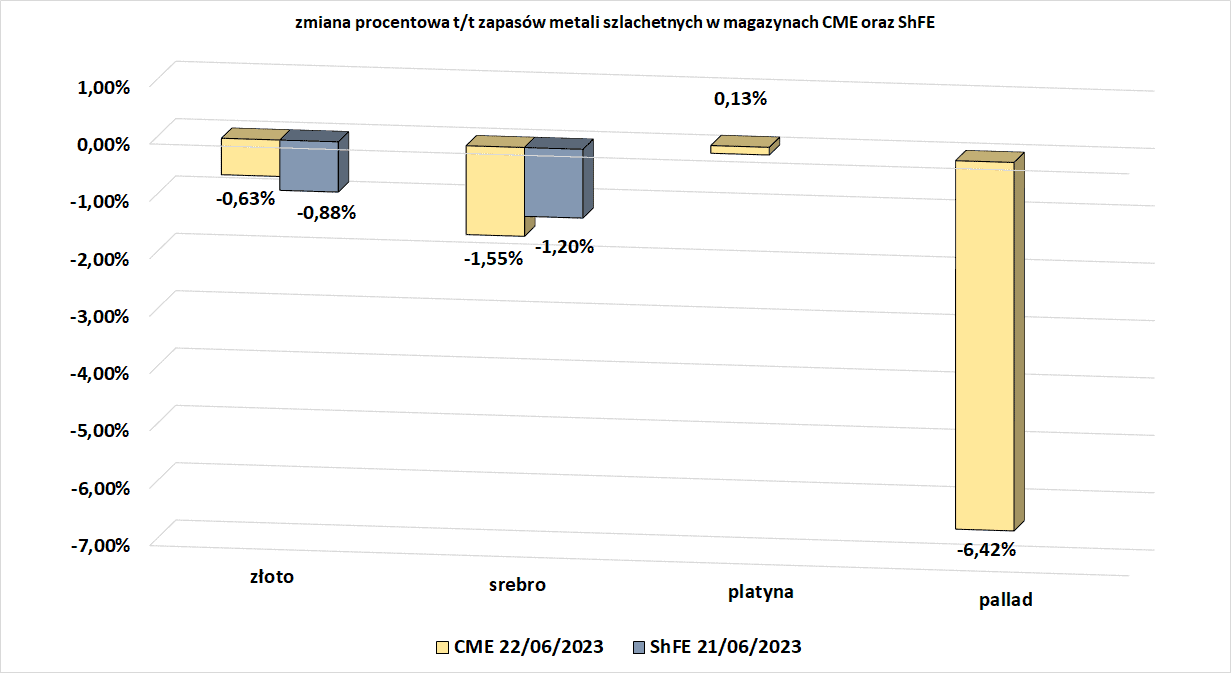

- Tygodniowe zmiany zapasów metali szlachetnych w magazynach giełd CME (NYMEX & COMEX) i szanghajskiej (ShFE):

źródło: opracowanie własne na podstawie danych CME oraz ShFE

Platyna i pallad

- Pallad może przedłużyć tegoroczny prawie 30-procentowy spadek cen, ponieważ szybki wzrost liczby pojazdów elektrycznych grozi zmniejszeniem popytu na metal do samochodowego katalizatora. Analityk SP Angel, John Meyer, powiedział, że przy globalnej sprzedaży pojazdów elektrycznych, która ma osiągnąć w tym roku około 15 milionów pojazdów, sprzedaż palladu, używanego głównie do neutralizacji szkodliwych emisji samochodowych, może spaść o 1,5 miliona-2,25 miliona uncji. Oczekuje się, że na rynku palladu w tym roku nadal będzie niedostateczna podaż, przy czym konsultanci Metals Focus odnotują deficyt w wysokości 707 000 uncji, a producent materiałów specjalistycznych Johnson Matthey niedobór 43 000 uncji na rynku liczącym około 10 milionów uncji rocznie. Mimo to „inwestorzy i uczestnicy rynku są w pełni świadomi długoterminowych trudności, z którymi musi się zmierzyć rynek motoryzacyjny w wyniku elektryfikacji, zwłaszcza palladu i rodu” – powiedziała Wilma Swarts, dyrektor PGM w Metals Focus. Ponadto producenci samochodów od pewnego czasu przechodzą z palladu na tańszą platynę, aby obniżyć koszty, a użycie platyny w typowo palladowych ciężkich pojazdach z silnikiem wysokoprężnym osiągnęło w zeszłym roku najwyższy poziom w historii. Edward Moya, starszy analityk rynku w OANDA prognozuje, że ceny palladu spadną do $1250/oz. Według Tai Wonga, niezależnego handlowca metalami z Nowego Jorku, analitycy stwierdzili, że niedźwiedzie zachowanie palladu jest również napędzane przez szersze załamanie gospodarcze i czynniki techniczne, a jego przełomowe wsparcie na wykresie na poziomie 1300 USD otwiera drogę do jego niedawnego minimum. „Brak zainteresowania rynkiem palladu. Rynek jest krótki, co zasadniczo oznacza, że algorytmy podążają za trendem spadkowym. Jeśli otrzymamy negatywny scenariusz, w którym po stronie popytu Chiny nie stymulują, jak ludzie mają nadzieję, a środowisko stóp procentowych pozostaje restrykcyjne, to z technicznego punktu widzenia ceny mogą spaść do 1000 USD” – powiedział Bart Melek, szef strategii towarowych w TD Securities.

- „Spodziewamy się kontynuacji trendu spadkowego (w przypadku palladu)… ale zwracamy również uwagę na rosnące ryzyko short squeez w przypadku jakichkolwiek zakłóceń podaży lub zaskoczenia popytu w górę” – podali analitycy Citi.

Miedź

- Codelco, największy na świecie producent miedzi, wstrzymał niektóre operacje wydobywcze w środkowym Chile z powodu ulewnych deszczy w zeszłym tygodniu, poinformowali analitycy ING.

Pozostałe metale przemysłowe

- Dzienną produkcję stali surowej w Chinach szacuje się na 2,95 miliona ton metrycznych w dniach 11-20 czerwca, co stanowi wzrost o 1,11% w porównaniu z poprzednim 10-dniowym okresem, wynika z danych Chińskiego Stowarzyszenia Żelaza i Stali. Zgodnie z danymi firmy konsultingowej Mysteel, dzienne wolumeny transakcji na produkty ze stali konstrukcyjnej spadły do 301 tys.

- „Wzrost gospodarczy Chin był koszmarem dla rynków towarowych, zwłaszcza ropy naftowej i metali przemysłowych” – powiedziała w notatce analityk CMC Markets, Tina Teng.

- Słaby popyt ze strony branży budowlanej doprowadził ceny cynku do poziomów, które pozostawiają niektórych górników z niewielkim zyskiem lub bez niego, a przedłużający się okres poniżej 2400 USD za tonę prawdopodobnie spowoduje cięcia produkcji. „Jeśli ceny spadną poniżej 2400 USD za tonę przez dłuższy czas, możemy zobaczyć więcej zamknięć” – powiedziała Alice Fox, analityk Macquarie. Samo zawieszenie produkcji w Tary, największej kopalni cynku w Europie, nie wpłynie na równowagę podaży i popytu na cynk rafinowany, ponieważ z zeszłego roku pozostało dużo koncentratu. Analitycy z firmy konsultingowej CRU spodziewają się, że Tara będzie zamknięta przez trzy miesiące. CRU szacuje również, że poza Chinami istnieją obecnie 22 kopalnie cynku – w tym Tara – z kosztami wydobycia znanymi jako koszty utrzymania wyższe niż 2400 USD za tonę. Chiny są największym na świecie krajem wydobywającym cynk. „Spodziewamy się, że cena cynku wyniesie średnio 2750 USD za tonę w trzecim kwartale, po czym ponownie spadnie w czwartym kwartale, więc nie można wykluczyć kolejnych zamknięć kopalń” – powiedział CRU. Cynk cierpi z powodu słabego popytu ze strony sektora budowlanego, który odpowiada za 55% zapotrzebowania na cynk i ma szczególny wpływ na Europę.

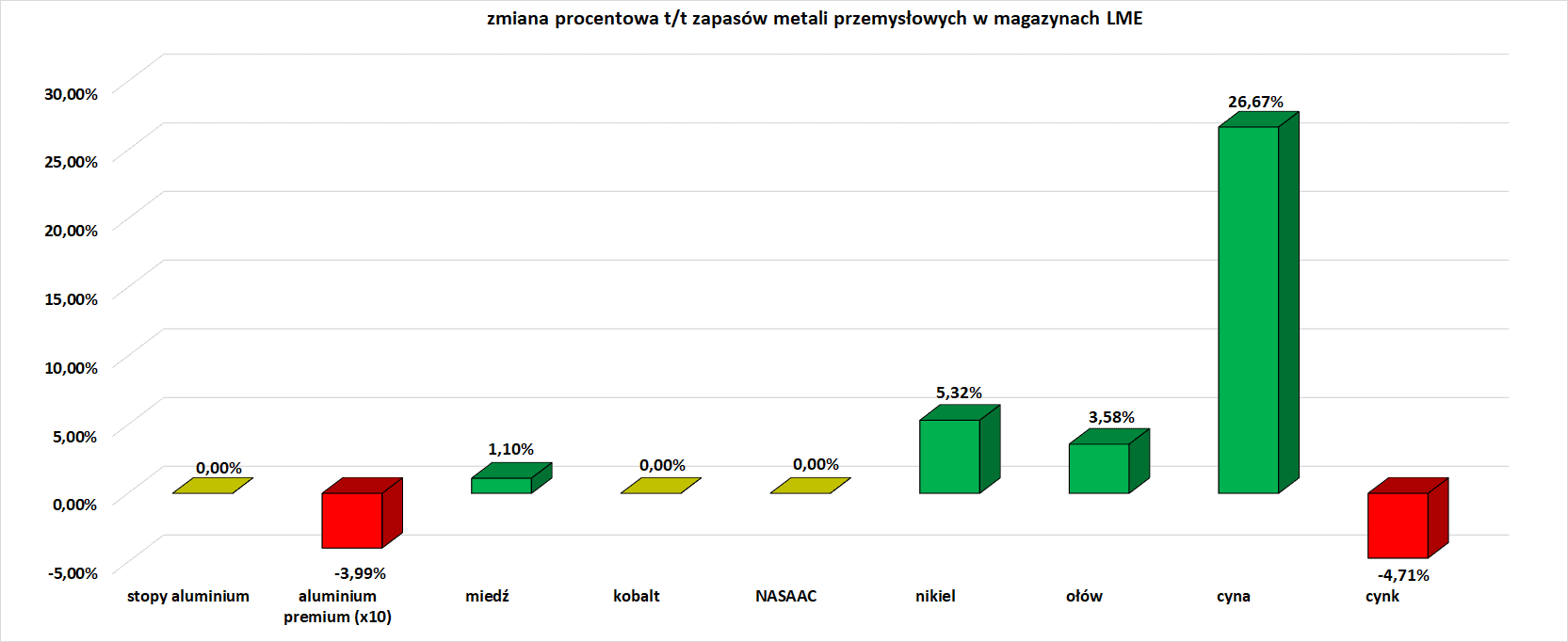

- The International Lead and Zinc Study Group szacuje nadwyżkę na rynku cynku na 137 000 ton metrycznych w okresie styczeń-kwiecień 2023. Wsparciem są jednak niskie zapasy cynku w magazynach monitorowanych przez Shanghai Futures Exchange, choć zapasy w magazynach zatwierdzonych przez LME, zlokalizowanych głównie w Azji, są nadal relatywnie wysokie.

Stany magazynowe metali przemysłowych

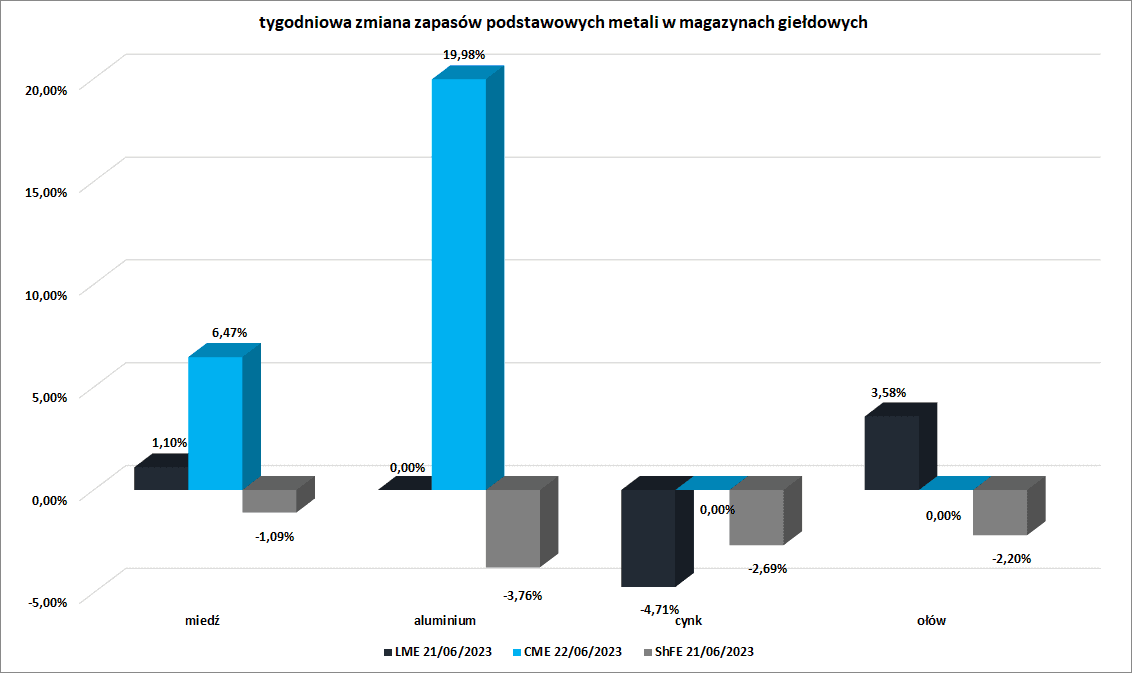

- Tygodniowe zmiany zapasów kluczowych metali przemysłowych w magazynach giełd CME (NYMEX & COMEX), szanghajskiej (ShFE) i londyńskiej (LME) giełdy:

źródło: opracowanie własne na podstawie danych LME, CME oraz ShFE

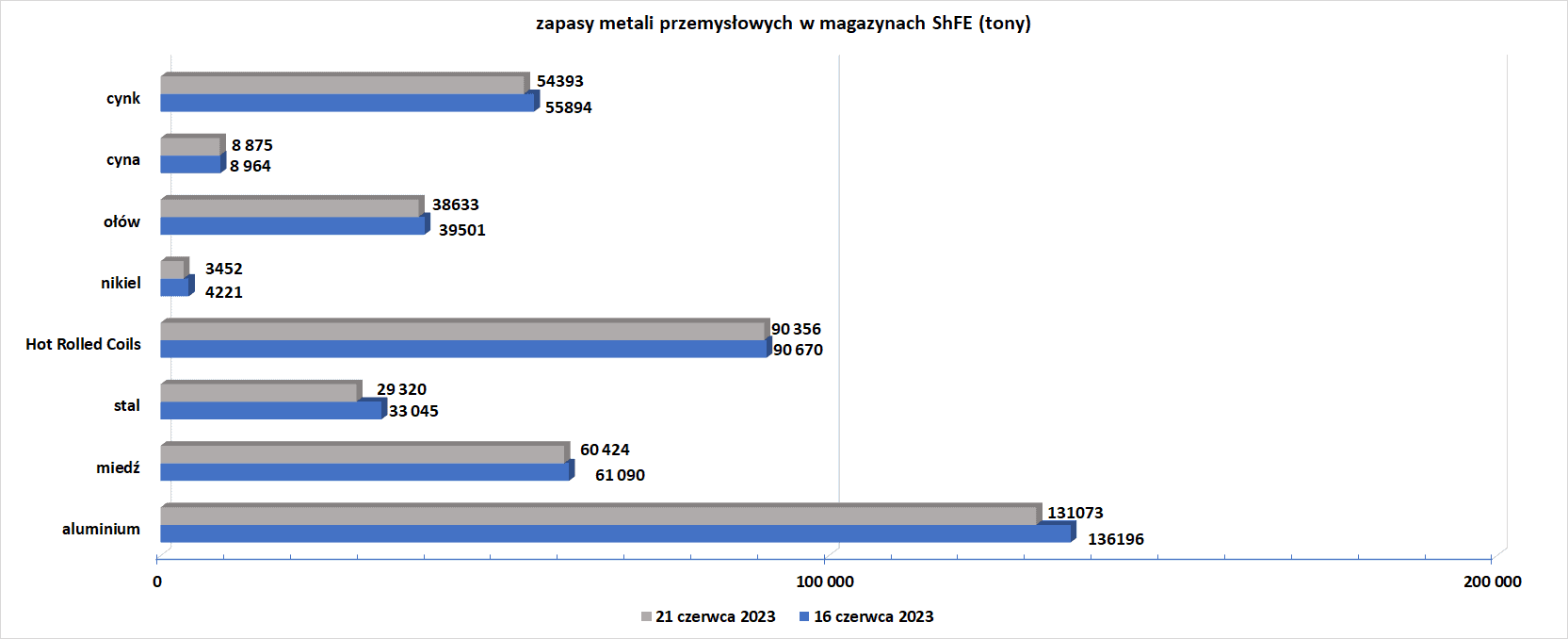

- Zapasy metali przemysłowych w magazynach Szanghajskiej Giełdy (ShFE) – ze względu na „długi weekend” w Chinach, dane są ze środy, 21 czerwca:

źródło: opracowanie własne na podstawie danych ShFE

źródło: opracowanie własne na podstawie danych ShFE

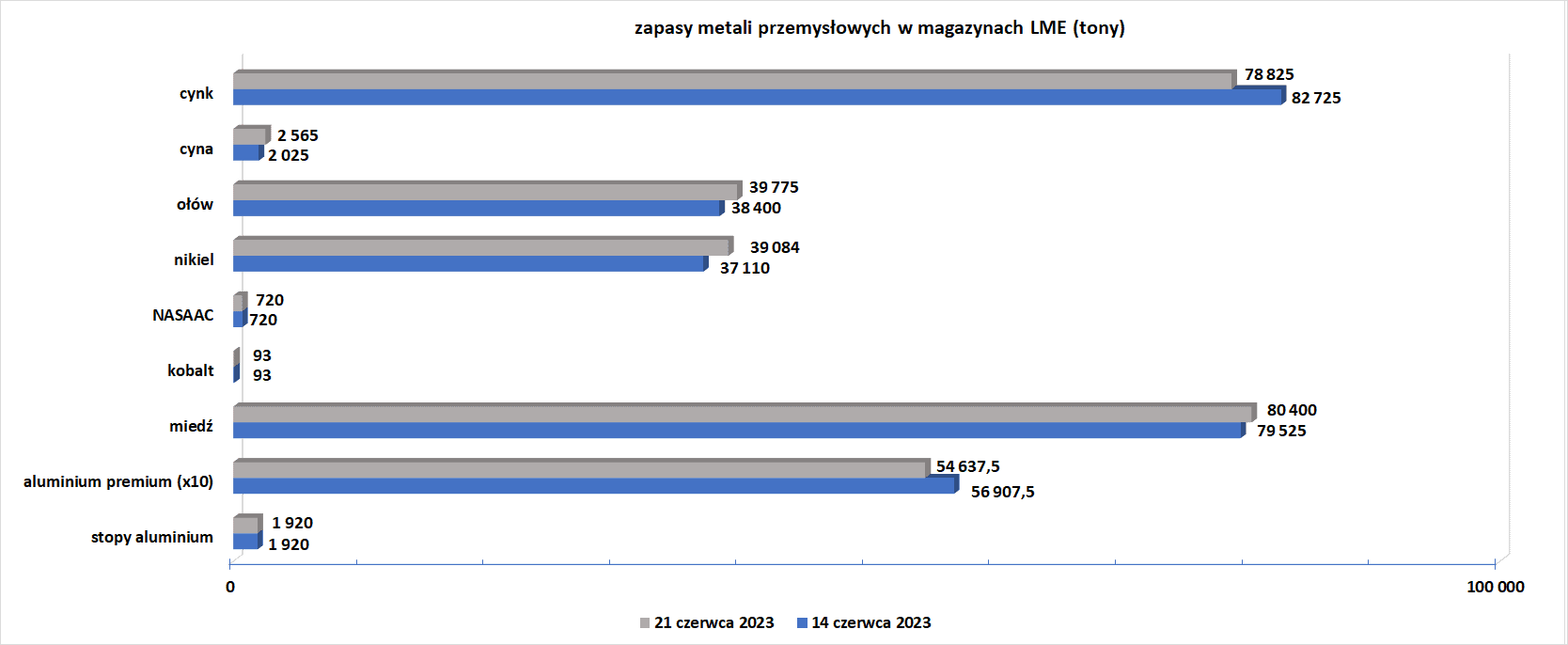

- Zapasy metali przemysłowych w magazynach Londyńskiej Giełdy Metali (LME):

źródło: opracowanie własne na podstawie danych LME

źródło: opracowanie własne na podstawie danych LME

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube w poniedziałki i czwartki:

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.