Zapraszam na kolejny zestaw aktualności surowcowych.

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- raporty USDA

- kawa

- cukier

- kakao

- pszenica

- kukurydza

- soja

- pozostałe rośliny oleiste

- ropa naftowa

- gaz ziemny

- energia odnawialna

- uran

- złoto

- platyna i pallad

- miedź

- pozostałe metale przemysłowe

- program Surowcowe info

Ogólne informacje

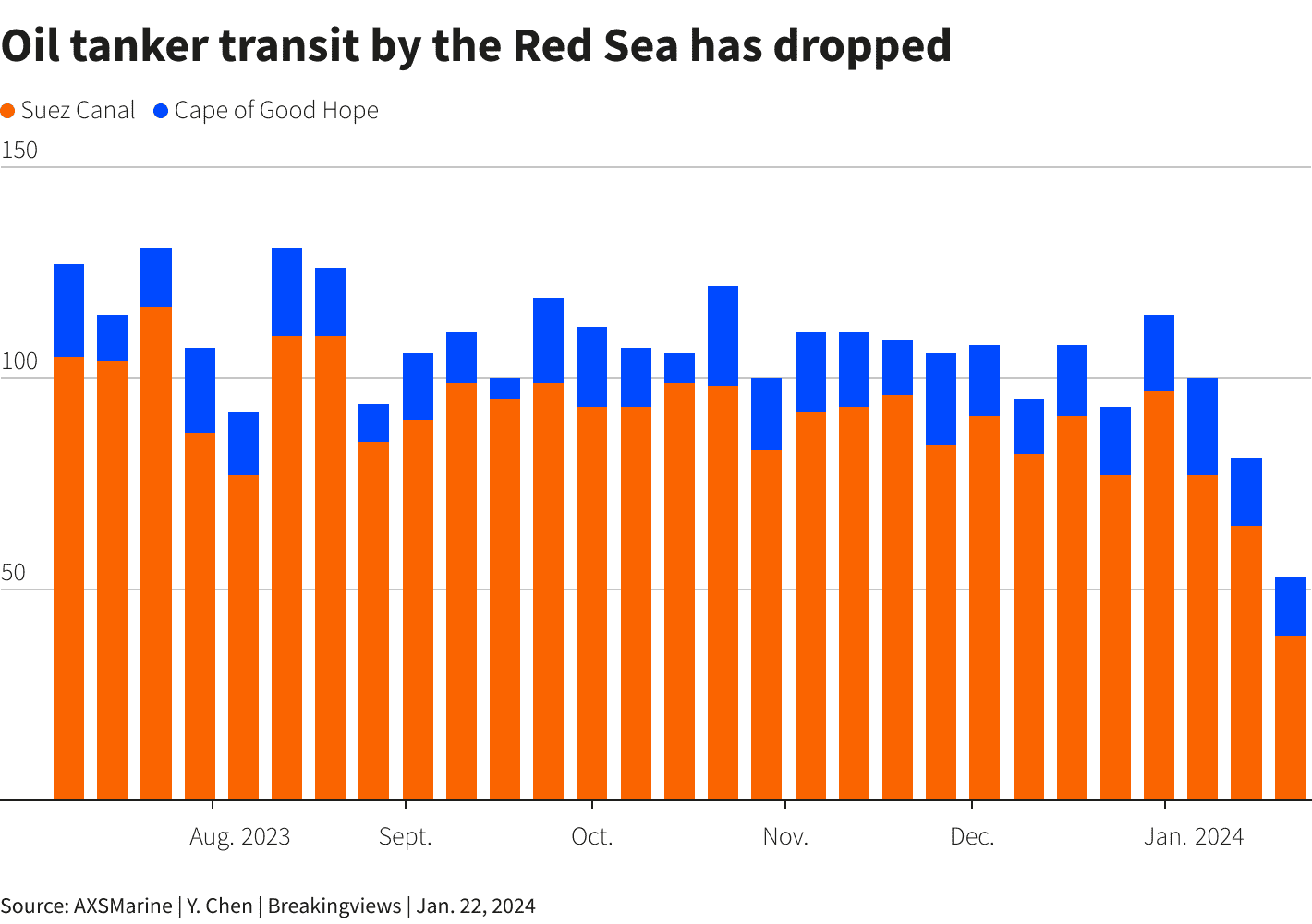

- Stany Zjednoczone podały, że od końca listopada wspierani przez Iran Houthi przeprowadzili 26 ataków na żeglugę handlową na Morzu Czerwonym.

- Ukrainie udało się zwiększyć eksport zbóż poprzez Morze Czarno do najwyższych poziomów od czasu pełnoskalowej inwazji Rosji w lutym 2022 roku. Sukces Kijowa w zastąpieniu wspieranej przez ONZ umowy eksportowej na Morze Czarne własnym programem żeglugi przyniósł ulgę ukraińskim rolnikom i krajom importującym, a jednocześnie stanowił morski przełom dla ukraińskiej armii po utknięciu w kontrofensywie lądowej. Grudniowy eksport z ukraińskich portów na Morzu Czarnym wyniósł 4,8 mln ton artykułów spożywczych, głównie zboża. „Alternatywny korytarz eksportowy Morza Czarnego z Ukrainy był zdecydowanie pozytywnym sygnałem dla branży rolnej” – stwierdziła Svetlana Malysh, starszy analityk rolnictwa basenu Morza Czarnego w LSEG. Jednak ataki na Morzu Czerwonym są problematyczne dla Ukrainy, gdyż prawie jedna trzecia jej eksportu korytarzem z Morza Czarnego trafia do Chin. Ukraina, po raz pierwszy od inwazji Rosji, dostarcza także zboże do Pakistanu.

- Protestujący rolnicy zablokowali w środę, 24 stycznia, kilka dróg w całej Francji, podpalili bele siana i opryskali płynną gnojowicą lokalną prefekturę, aby wywrzeć presję na rząd, aby złagodził przepisy i pomógł chronić rolników przed tanim importem i rosnącymi kosztami. Rolnicy twierdzą, że protesty, którym będą towarzyszyły długie kolejki traktorów wijących się na drogach, będą kontynuowane, dopóki ich żądania nie zostaną spełnione, co będzie pierwszym poważnym wyzwaniem dla nowego premiera Gabriela Attala. Protesty rozpoczęły się pokojowo w ubiegłym tygodniu, a w tej chwili w niektórych miejscach eskalowały do podpalania bel siana i opon w pobliżu budynków rządowych.

- Obecnie istnieje możliwość wspierania moich działań poprzez opcję „wsparcia kanału” na YouTube lub możesz „postawić mi kawę” poprzez tą stronę.

Raporty USDA

- Raporty USDA Crop Progress mają „zimową przerwę”, kolejna publikacja 1 kwietnia 2024.

Kawa

- Ataki sprzymierzonych z Iranem Huti w Jemenie na statki handlowe na Morzu Czerwonym opóźniły dostawy Robusty do Europy nie tylko z Wietnamu, ale także z od pozostałych kluczowych dostawców z Azji, takich jak Indonezja i Indie. Rabobank stwierdził, że kryzys jest obecnie głównym przedmiotem zainteresowania rynków, zwłaszcza że skłonił wietnamskich rolników i dealerów, którzy już przed atakami ograniczali sprzedaż, do dalszego gromadzenia ziaren w oczekiwaniu na kolejny wzrost cen.

Cukier

- Dealerzy stwierdzili, że pogoda na brazylijskich obszarach cukrowych jest uważnie obserwowana, a opady deszczu są jak dotąd znacznie poniżej średniej.

- Indie planują ustalenie godziwej i opłacalnej ceny (FRP) minimalnej trzciny cukrowej na 340 rupii za 100 kg (+8% s/s). Tą sumę zakłady przetwórcze będą musiały płacić za trzcinę cukrową w sezonie 2024/25 od 1 października.

Kakao

- Największy na świecie producent kakao, Wybrzeże Kości Słoniowej, znajduje się obecnie w porze suchej, która oficjalnie trwa od połowy listopada do marca, kiedy deszcze są zwykle słabe i rzadkie. „Jak dotąd plony w połowie zbiorów są bardzo dobre, a małe strąki nadal pojawiają się w dużych ilościach na drzewach” – powiedział Kouassi Kouame, który prowadzi gospodarstwo w pobliżu zachodniego regionu Soubre. Biorąc pod uwagę liczbę małych strąków znajdujących się obecnie na drzewach, zbiory w pierwszych trzech miesiącach połowy plonów będą lepsze niż w zeszłym sezonie – twierdzą rolnicy. „Potrzebujemy co najmniej jednego dobrego deszczu w lutym, aby jakość (średnich zbiorów) była dobra” – powiedział Celestin Kan, który prowadzi gospodarstwo rolne w pobliżu środkowo-zachodniego regionu Daloa.

- BMI, jednostka Fitch Solutions, podała, że spodziewa się dalszego spadku popytu na kakao w sezonie 2023/24, na tyle znacząco, aby złagodzić wzrost cen.

- „Wydaje się, że inwestorzy i domy handlowe są gotowi wkrótce przetestować cenę 5000 dolarów za tonę w Nowym Jorku i 4000 funtów za tonę w Londynie. Może to w końcu stanowić punkt zwrotny powodujący zniszczenie popytu na kakao na materiale” – twierdzi Citi Research.

Pszenica

- Indie zakazały eksportu pszenicy od 2022 r., a na rynku mówi się o przejściu kraju na import, aby zaspokoić popyt krajowy. Obecne zapasy zboża przekraczają rządowe normy, pomimo ich spadku w ostatnich sezonach. Zapasy pszenicy w magazynach państwowych na dzień 1 stycznia wyniosły 16,47 mln ton i były najniższe od 2017 r. W kwietniu i maju odbywają się w Indiach wybory do parlamentu, do ich zakończenia władze mogą się starać wpływać na lokalną inflacją drenując rezerwy strategiczne surowców, w tym pszenicy by obniżać krajowe ceny. „Minister żywności szacuje, że zbiory pszenicy w Indiach wyniosą 114 milionów ton. Mając to na uwadze, jesteśmy w bardzo wygodnej sytuacji” – powiedziała Garima Jain, zastępca dyrektora generalnego i szef działu zbóż na Indie w Louis Dreyfus Company. W poprzednich sezonach rządowe prognozy zbiorów potrafiły być przeszacowane o nawet 10%.

- Sovecon podniósł prognozę zbiorów pszenicy w Rosji w 2024 r. do 92,2 mln ton z 91,3 mln ton prognozowanych w grudniu. Zbiory w 2023 roku wyniosły 92,8 mln ton pszenicy.

Kukurydza

- Analitycy spodziewają się niższej produkcji z drugiej uprawy kukurydzy w Brazylii ze względu na mniejszy obszar upraw (-11% s/s), mniejsze inwestycje rolników i intensywne zjawisko pogodowe El Niño, które sprowadziło suszę w środkowej Brazylii i nadmierne deszcze na południu. Według raportu firmy doradczej ds. rolnictwa Cogo, Brazylia zbierze 118,5 mln ton kukurydzy w roku upraw 2023/2024, w porównaniu z początkowymi oczekiwaniami wynoszącymi 129,6 mln ton. Brazylijska agencja ds. upraw Conab prognozuje, że produkcja kukurydzy spadnie do 117,6 mln ton (-11% s/s). Analitycy i rząd uważają, że zmniejszenie powierzchni upraw i produkcji kukurydzy było możliwe, ponieważ opóźnienia w dostawach soi opóźniły drugą uprawę kukurydzy.Brazylijscy rolnicy przyspieszają zbiory soi, która na tych samych obszarach jest sadzona przed drugą kukurydzą. Niższa produkcja może wytrącić Brazylię z pozycji największego światowego eksportera kukurydzy. Według Conab brazylijski eksport w sezonie 2023/2024 może spaść do 35 mln ton (-37,5% s/s).

- Louis Dreyfus informuje, że silny popyt krajowy, rosnący o 2 mln ton, wpływa znacząco na globalny handel kukurydzą. Indie są kluczowym eksporterem kukurydzy w Azji, zaopatrującym odbiorców w Azji Południowo-Wschodniej, jednak w ostatnich latach dostawy zmalały ze względu na rosnącą lokalną konsumpcję. „Bilans kukurydzy w Indiach jest bardzo napięty. Aby zaspokoić krajowe zapotrzebowanie na drób, skrobię, a obecnie etanol, indyjska produkcja kukurydzy musi rosnąć co najmniej o 6-8% rocznie, czyli około 1,5 do 2 milionów ton rocznie. Biorąc pod uwagę średni plon około 3 ton z hektara, albo musimy zwiększyć plony, albo areał objęty produkcją.” – powiedziała Garima Jain, zastępca dyrektora generalnego i szef działu zbóż na Indie w Louis Dreyfus Company. Eksport kukurydzy z Indii niemal się zatrzymał od grudnia ze względu na wzrost lokalnych cen wynikający z dużego popytu ze strony branży drobiarskiej i producentów etanolu.

Soja

- Import soi do Chin z Brazylii w 2023 r. wzrósł do 69,95 mln ton (+29% r/r). Import z USA spadł do 24,17 mln ton (-13% r/r). Całkowity import soi do Chin wzrósł do 99,41 mln ton. Jak wynika z obliczeń Reutersa opartych na danych, udział Brazylii w chińskim imporcie wzrósł do 70%, podczas gdy udział Stanów Zjednoczonych spadł do 24%. Oczekuje się, że eksport z Argentyny, trzeciego co do wielkości producenta, wzrośnie w 2024 r. w związku z prognozami dotyczącymi odbicia zbiorów soi po suszy, co może jeszcze bardziej zwiększyć konkurencję dla soi amerykańskiej.

Pozostałe rośliny oleiste

- Malezyjski sektor oleju palmowego może w tym roku wygenerować dodatkową produkcję i przychody w wysokości do 845,84 miliona dolarów w następstwie posunięcia rządu, które umożliwiłoby plantacjom zatrudnianie zagranicznych pracowników. W 2022 roku rząd nałożył zamrożenie zatrudniania pracowników migrujących do czasu przeglądu praktyk rekrutacyjnych, ale w tym tygodniu stwierdził, że umożliwi to zatrudnienie niektórych pracowników, aby zaradzić niedoborowi około 40 000 pracowników w sektorze rolnictwa. „Produkcja oleju palmowego mogłaby w tym roku wzrosnąć o dodatkowe 5,2 miliona ton w pęczkach świeżych owoców, gdyby połowę z 40 000 pracowników przydzielono do zbiorów. Ta decyzja stanowi znaczną ulgę dla malezyjskiego przemysłu palm olejowych” – oznajmił w oświadczeniu dyrektor Malezyjskiego Stowarzyszenia Oleju Palmowego (MPOA), Joseph Tek. Prawie 80% pracowników plantacji w Malezji to migranci, głównie z sąsiedniej Indonezji, ale przedłużający się kryzys na rynku pracy doprowadził do strat sektora. Niedobory w dalszym ciągu negatywnie wpływają na produkcję, a produkcja surowego oleju palmowego wzrosła w ubiegłym roku nieznacznie do 18,55 mln ton (+0,5% r/r). Malezyjski organ regulacyjny branży oleju palmowego podał w tym miesiącu, że spodziewa się, że w 2024 r. produkcja wyniesie około 18,75 mln ton metrycznych.

Ropa naftowa

- Według HSBC Global Research ceny ropy Brent utrzymają się w przedziale od 75 do 85 dolarów za baryłkę w perspektywie średnioterminowej, ponieważ analitycy oczekują, że wolne moce produkcyjne zrównoważą wszelki wpływ ryzyka geopolitycznego. Wolne moce produkcyjne OPEC+ szacowane na 4,5 mln b/d na koniec 2024 r., oznaczają wzrost z 4,3 mln b/d na koniec 2023 r. Ponadto strategia OPEC+ polegająca na wpływaniu na ceny poprzez regularne cięcia produkcji została zakwestionowana przez wyższą produkcję spoza OPEC i spowolnienie popytu na ropę. Przewiduje się, że wzrost światowego zapotrzebowania na ropę ulegnie zmniejszeniu ze względu na większą elektryfikację, w miarę jak coraz więcej konsumentów będzie wybierać pojazdy zasilane akumulatorowo. Analitycy HSBC prognozują wzrost popytu na ropę naftową o 1,3% r/r w 2024 r. po czym w 2025 r. nastąpi jego dalsze spowolnienie do +0,9% r/r.

- Rosyjski Novatek poinformował, że został zmuszony do zawieszenia niektórych operacji w ogromnym terminalu eksportu paliw na Morzu Bałtyckim oraz „procesu technologicznego” w kompleksie z powodu pożaru, który rozpoczął się – według ukraińskich mediów – atakiem dronów. Gazeta Kommersant podała w poniedziałek, powołując się na władze lokalne, że w wyniku zdarzenia uszkodzone zostały dwa zbiorniki magazynowe i przepompownie. „Uważamy, że zakład prawdopodobnie powróci do znacznych mocy produkcyjnych w ciągu tygodni lub, w najgorszym przypadku, miesięcy” – napisali w notatce analitycy moskiewskiego biura maklerskiego BCS. Kompleks pozyskuje kondensat gazowy, rodzaj lekkiego oleju, do przerobu około 7 milionów ton metrycznych rocznie z zakładu Novaket w Purovsky w zachodniej Syberii w celu dalszej produkcji produktów naftowych, takich jak benzyna ciężka, paliwo do silników odrzutowych i olej napędowy. Analitycy twierdzą także, że Novatek będzie teraz zmuszony przez inne terminale eksportować więcej kondensatu gazowego zamiast wysokomarżowego paliwa. Novatek eksportuje także kondensat gazowy z arktycznego portu Sabetta. Eksport wzrósł w zeszłym roku do 960 000 ton (+20% r/r). „Novatek eksportuje sporo lekkiej i ciężkiej benzyny ciężkiej, około 2 milionów ton każda… duża część tej benzyny trafia do Cieśniny Singapurskiej, Tajwanu i Chin” – powiedział Armaan Ashraf, globalny szef NGL w firmie konsultingowej FGE ds. energii. Według danych LSEG w 2023 roku z portu w Ust-Łudze, w którym znajduje się kilka rynków zbytu towarów, do Azji przewieziono 5,2 mln ton benzyny ciężkiej, z czego 2,8 mln ton pochodziło z terminalu Novateku.

- Wciąż trwające ataki jemeńskich Houthi na statki na Morzu Czerwonym przekierowała także ruch tankowców, należących m.in. do Shell czy jednostki przewożące rosyjską ropę. Według badania S&P Global Ratings w pierwszej połowie 2023 r. dostawy ropy z Rosji stanowiły około 75% całkowitego ruchu ropy naftowej w kierunku południowym Kanału Sueskiego, z czego większość kierowana była do Indii i Chin. Rosyjski tankowiec płynący do Chin lub Indii staje przed coraz trudniejszym wyborem.W porównaniu ze znacznie dłuższą trasą wokół Przylądka Dobrej Nadziei w Afryce, kanał pobiera opłatę za tranzyt, skracając jednak czas podróży o prawie dwa tygodnie.

źródło: Reuters Eikon dzięki uprzejmości TraderTeam.pl

- Skutkiem ubocznym napięć na Morzu Czerwonym może być ochłodzenie stosunków między Rosją a Arabią Saudyjską. Rosyjska ropa płynąca do Chin czy Indii będzie drożeć ze względu na ataki Houthich. W efekcie Arabia Saudyjska może zyskać przewagę w handlu ropą z Chinami i Indiami, odzyskując fotel lidera dostaw czarnego złota. zaostrzenie rywalizacji pomiędzy Arabią Saudyjską a Rosją może jeszcze bardziej postawić w wątpliwość jedność OPEC. Kiedy w 2020 r. wybuchła pandemia, Rosja gwałtownie wycofała się z propozycji OPEC dotyczącej ograniczenia produkcji, co doprowadziło do wojny cenowej z Arabią Saudyjską, jednak wtedy największym przegranym okazały się Stany Zjednoczone, których producenci zostali niskimi cenami zmuszeni do ograniczenia wydobycia.

- „Na rynku (ropy) wreszcie pojawiły się obawy dotyczące rzeczywistych zakłóceń w dostawach” – powiedział John Kilduff, partner w Again Capital LLC.

- Planowany dwudniowy strajk fińskich pracowników przemysłowych na początku przyszłego miesiąca uderzy w produkcję i dostawy rafinerii ropy naftowej należącej do Neste w Finlandii. „Nie wyjdzie żaden gotowy produkt, benzyna, olej napędowy i inne, które tutaj produkujemy” – powiedział przedstawiciel związku zawodowego Sami Ryynanen z rafinerii Neste w Porvoo. Strajk może mieć wpływ na produkcję nawet przez tydzień, ponieważ produkcję należy przed czasem stopniowo zmniejszać, a następnie również stopniowo zwiększać. Rzecznik firmy powiedział, że Neste planuje ograniczyć działalność w Porvoo i utrzymać obiekt w „stanie bezpiecznym” na czas strajku z 1–2 lutego, a dostawy transportem drogowym, kolejowym i morskim zostaną wstrzymane. Rafineria w Porvoo przerabia rocznie około 10 milionów ton ropy naftowej. Fińskie związki zawodowe protestowały w ostatnich miesiącach przeciwko planowi prawicowego rządu faworyzowania lokalnych porozumień o pracy zamiast scentralizowanych, ograniczania strajków politycznych i ułatwiania rozwiązywania umów o pracę. Strajki ogłosiło także kilka innych związków zawodowych, od pracowników branży usługowej po pracowników papierniczych i logistycznych. Flagowy przewoźnik Finnair powiedział w zeszłym tygodniu, że w wyniku strajku odwoła wiele lotów.

- Zapasy ropy naftowej w USA w tygodniu do 19 stycznia spadły o -9,2 mln baryłek, do 420,7 mln baryłek, prognozowano spadek o -2,1 mln baryłek.

- Amerykańskie zapasy benzyny wzrosły w ciągu tygodnia o +4,9 mln baryłek do 253,0 mln baryłek. Prognozowano wzrost o +2,3 mln baryłek. To największe zapasy od lutego 2021.

- Zapasy destylatów, które obejmują olej napędowy i olej opałowy, spadły w ciągu tygodnia o -1,4 mln baryłek do 133,3 mln baryłek. Prognozowano wzrost o +0,3 mln baryłek.

Gaz ziemny

- Polska i kraje bałtyckie wezwały UE do wprowadzenia zakazu importu rosyjskiego skroplonego gazu ziemnego (LNG). Jednak źródło dyplomatyczne podało, że w następnym pakiecie sankcji spodziewano się „wiele nowych wpisów osób fizycznych z Komisji (Europejskiej), a nie sektorowych”.

- Administracja Bidena opóźnia decyzję w sprawie projektu eksportu skroplonego gazu ziemnego (LNG) z Luizjany, który byłby największym w Stanach Zjednoczonych, ale który wzbudził gniew ekologów. Przy zdolnościach eksportowych na poziomie około 20 milionów ton metrycznych rocznie projekt Calcasieu Pass 2 (CP2) firmy Venture Global LNG byłby dwukrotnie większy od obecnego zakładu Calcasieu Pass. Jeśli zostanie zbudowany, uczyni Venture Global jedną z największych firm LNG na świecie. Biały Dom poleca Departamentowi Energii (DOE), który decyduje, czy eksport LNG leży w „interesie publicznym”, aby rozszerzył przegląd projektów eksportowych LNG o więcej kryteriów związanych ze zmianą klimatu. Przegląd może doprowadzić do opóźnień w realizacji kolejnych 16 proponowanych projektów eksportu LNG. Opóźnienie decyzji w sprawie CP2 do czasu wyborów prezydenckich w USA zaplanowanych na 5 listopada może uchronić Biały Dom przed krytyką ze strony ekologów, którzy stanowią ważną część bazy wyborczej prezydenta Joe Bidena. Działacze klimatyczni twierdzą, że nowe projekty LNG na dziesięciolecia uzależniają świat od paliw kopalnych i prowadzą do emisji nie tylko w wyniku spalania gazu, ale także wycieków potężnego gazu cieplarnianego – metanu. Venture Global stwierdziło, że raport jest niepokojący, jeśli jest prawdziwy. „Takie działanie zszokowałoby światowy rynek energii, wywołując sankcje gospodarcze, i wysłałoby druzgocący sygnał naszym sojusznikom, że nie mogą już polegać na Stanach Zjednoczonych” – powiedział Shaylyn Hynes, rzecznik firmy. CP2 wymaga zgody Federalnej Komisji Regulacji Energetyki (FERC), panelu trzech organów regulacyjnych ds. energetyki, który tradycyjnie zatwierdzał większość projektów LNG. Wymaga również zgody Departamentu Energii, aby móc wysyłać towary do krajów, z którymi Stany Zjednoczone nie mają umowy o wolnym handlu, w tym do niektórych największych rynków Unii Europejskiej i Azji. „Zatrzymanie zwiększonego eksportu gazu to jedno z najważniejszych posunięć, jakie może podjąć prezydent Biden w walce z kryzysem klimatycznym” – powiedział Ben Jealous, szef Sierra Club.

- Katar, jeden z największych na świecie eksporterów skroplonego gazu ziemnego (LNG), opóźnia niektóre dostawy do Europy, ponieważ konflikt na Morzu Czerwonym wymusza wydłużenie czasu podróży poprzez przekierowanie statków. Jak wynika z raportu, Katar poinformował niektórych europejskich nabywców o opóźnieniach i przełożonych dostawach, powołując się na handlowców posiadających wiedzę w tej sprawie. Katar przetasowuje globalne dostawy, aby wywiązać się ze zobowiązań umownych, przekierowując dostawy z innych miejsc i zamieniając ładunki na dostępne w pobliżu Europy. Jak wynika z raportu, od 15 stycznia Katar skierował co najmniej sześć dostaw przeznaczonych do Europy wokół Przylądka Dobrej Nadziei w Afryce Południowej, zamiast krótszą trasą przez Morze Czerwone i Kanał Sueski. W raporcie stwierdzono, że Katar nie ograniczył eksportu, chociaż dotarcie niektórych ładunków do miejsca przeznaczenia zajmuje więcej czasu.

- Import skroplonego gazu ziemnego (LNG) do Japonii spadł w 2023 roku do 66,2 mln ton (-8% r/r). W efekcie w zeszłym roku Japonia przestała być największym importerem LNG na świecie i została wyprzedzona przez Chiny. Po wyłączeniu 54 reaktorów jądrowych w następstwie katastrofy nuklearnej w Fukushimie w 2011 r. Japonia zaczęła w 2015 r. stopniowo uruchamiać elektrownie jądrowe, co przełożyło się na mniejsze zapotrzebowanie na gaz ziemny. Działa jedenaście reaktorów jądrowych o łącznej mocy 10,7 gigawatów, z 12 zostało dopuszczonych do wytwarzania energii elektrycznej. Wraz ze zwiększoną produkcją energii słonecznej i wiatrowej energetyka jądrowa umożliwiła dalszą redukcję importu LNG, który w 2014 r. osiągnął szczyt na poziomie 88,5 mln ton.

- Produkcja gazu w USA (z wyłączeniem Alaski) w styczniu 2024 wynosi średnio 102,9 mld stóp sześciennych dziennie gazu ziemnego (-4,72% m/m).

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 144,7 mld stóp sześciennych (+3,6 bcfd więcej niż piątkowa prognoza). W przyszłym tygodniu zapotrzebowanie ma wynieść 124,7 bcfd.

- Przepływ gazu do amerykańskich terminali eksportowych w styczniu 2024 wynosi średnio 13,8 bcfd (-6,12% m/m).

- Eksport rurociągami z USA do Meksyku w styczniu 2024 wzrósł do średnio 5,8 bcfd (+23,4% m/m).

Energia odnawialna

- Brazylijska państwowa firma naftowa Petrobras rozpocznie w tym roku skup udziałów w krajowych lądowych projektach wiatrowych i słonecznych, aby stworzyć portfel energii odnawialnej o mocy około 2 gigawatów (GW). Petroleo Brasileiro zamierza kupić udziały w już działających aktywach. Plany Petrobras odzwierciedlają radykalną zmianę w porównaniu z poprzednią administracją Brazylii pod rządami byłego prezydenta Jaira Bolsonaro, którego rząd dążył do sprzedaży aktywów i skupienia się na poszukiwaniach i wydobyciu złóż głębinowych. Petrobras nie może się doczekać zatwierdzenia przez Kongres Brazylii ram regulacyjnych dotyczących morskiej energetyki wiatrowej, które miały zostać zatwierdzone do końca 2023 r.

- Orsted podpisało umowę z Eversource Energy sprawie nabycia pozostałych udziałów amerykańskiej morskiej farmy wiatrowej Sunrise Wind. Spółka nie podała szczegółów finansowych środowego nabycia 50% udziałów Eversource w Sunrise Wind, morskiej farmie wiatrowej o mocy 924 MW, która miałaby dostarczać energię do Nowego Jorku. Oczekuje się, że budowa Sunrise Wind, jeśli zostanie przyznana w konkursie New York 4, zostanie ukończona w 2026 r., a ostateczne pozwolenia federalne na projekt zostaną wydane latem 2024 roku. Na początku stycznia Eversource poinformowało, że zamierza zbyć swoje 50% udziałów w trzech projektach wiatrowych, które obsługuje wspólnie z Orsted.

- Organ regulacyjny stanu New Jersey zatwierdził w środę dwa projekty morskich elektrowni wiatrowych o łącznej mocy 3742 megawatów (MW), które maja postawić m.in. Invenergy i TotalEnergies. „Dzisiejsze działanie przybliża stan New Jersey do osiągnięcia celu gubernatora Phila Murphy’ego, jakim jest osiągnięcie 100% czystej energii do 2035 r.” – stwierdziła Rada ds. Usług Publicznych stanu New Jersey (BPU). Zarząd zauważył, że oba projekty przyniosą państwu korzyści gospodarcze o wartości około 6,8 miliarda dolarów i zapewnią energię wystarczającą do zasilenia około 1,8 miliona domów. Całkowity wpływ tych dwóch projektów na rachunki za energię elektryczną dla klientów indywidualnych wyniesie 6,84 dolara miesięcznie, począwszy od momentu uruchomienia morskich elektrowni wiatrowych i dostarczania czystej energii elektrycznej do sieci w New Jersey.

Uran

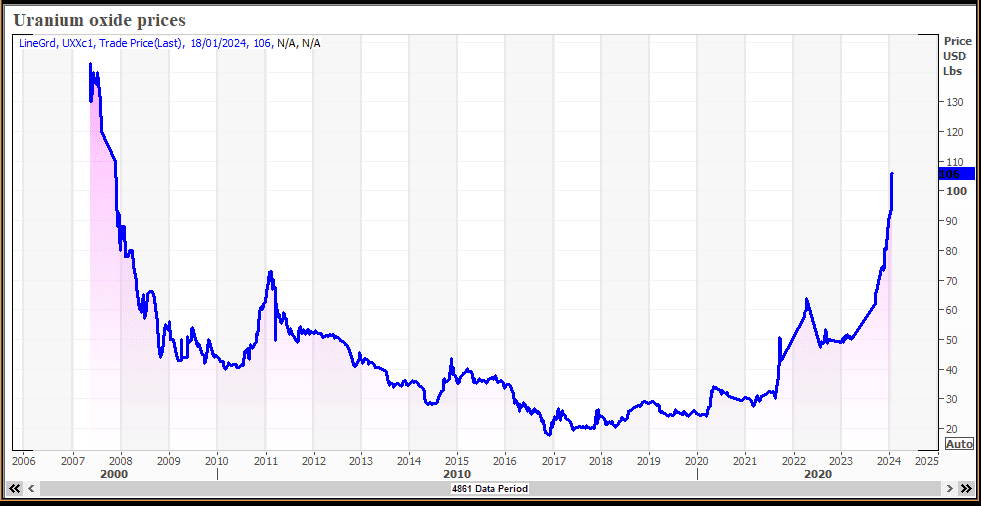

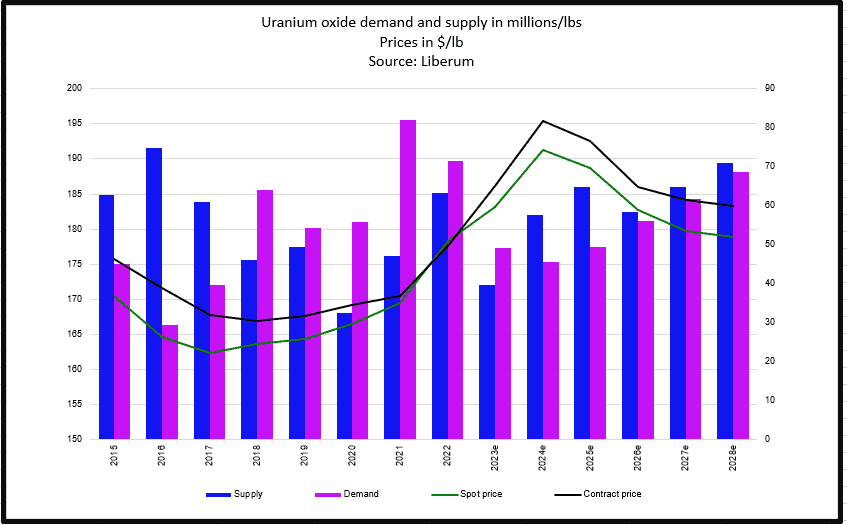

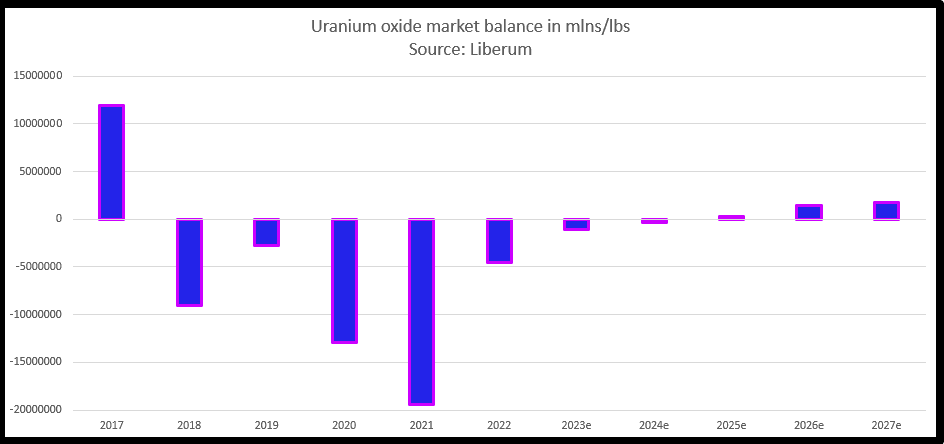

- „Po dziesięciu latach uśpienia uran nagle ożył w połowie 2021 r., przekraczając ustalony od dawna limit wynoszący 30 dolarów za funt, co stanowi również krańcowy koszt produkcji wydobywczej w światowym przemyśle” – powiedział analityk Liberum Tom Price. Koszty krańcowe produkcji odnoszą się do kosztów poniesionych na funt dodatkowej produkcji przez producentów o najwyższych kosztach. Liberum prognozuje deficyt na poziomie 300 000 funtów w tym roku, w porównaniu z niedoborem wynoszącym 1,1 mln funtów w 2023 r.. Popyt na uran w 2024 r. ma wynieść 174,7 mln funtów (+2,52% r/r). Jednakże „chociaż zdajemy sobie sprawę z ryzyka wzrostu cen, spodziewamy się również, że Kazatomprom i Cameco w końcu w miarę wzrostu cen ponownie uruchomią swoje uśpione zdolności wydobywcze, aby zabezpieczyć udział w rynku i odstraszyć nowych graczy” – stwierdził analityk Liberum Tom Price. Notowana na kanadyjskiej giełdzie spółka Cameco będzie w tym roku drugim po Kazatompromie największym producentem uranu na świecie. „Uran ma swój moment po stronie popytu. Jest opłacalny. Jeśli nie jest zielony, to z pewnością jest zielony wśród innych paliw kopalnych. Trudno byłoby nazwać szczytem cen uranu, ale nie sądzę, że za pięć, sześć, siedem lat osiągną one nowe maksima” – powiedział Jay Tatum menadżer ds. portfela w Valent Asset Management. Ceny uranu od 2007 do 2024 roku:

źródło: Reuters Eikon dzięki uprzejmości TraderTeam.pl

- Zapotrzebowanie na uran z prognozą cen (2015 – 2028):

źródło: Reuters Eikon dzięki uprzejmości TraderTeam.pl

- Bilans rynku uranu (2017 – 2027):

źródło: Reuters Eikon dzięki uprzejmości TraderTeam.pl

- Fińskie przedsiębiorstwo Fortum ozgląda się za kilkoma potencjalnymi lokalizacjami w Finlandii i Szwecji pod budowę elektrowni jądrowych. W Finlandii Fortum jako potencjalne możliwości wskazało swój istniejący obiekt nuklearny w Loviisa oraz lokalizację w pobliżu zakładu producenta stali nierdzewnej Outokumpu w Tornio, a także obiekt firmy Studsvik zajmującej się technologią nuklearną pod Nykoping w Szwecji. „Zdecydowanie znajdują się na liście… Rozważamy także możliwość wybudowania w dłuższej perspektywie zupełnie nowych lokalizacji” – powiedział agencji Reuters Laurent Leveugle, wiceprezes Fortum ds. nowych elektrowni jądrowych. Leveugle powiedział, że w ramach swojego przeglądu Fortum będzie w dalszym ciągu oceniać wykonalność małych reaktorów modułowych (SMR) i konwencjonalnych, dużych obiektów. Firma wierzy, że ekologiczne przejście od paliw kopalnych może podwoić zapotrzebowanie na energię w Skandynawii do prawie 800 terawatogodzin (TWh) rocznie do 2050 r., z mniej niż 400 TWh w 2020 r. Główną zaletą energii jądrowej byłoby to, że może zapewnić obciążenie podstawowe, które stabilizuje sieć i ceny energii.

Złoto

- „Techniczna wyprzedaż i wzrost na giełdach to prawdopodobnie dwa główne czynniki ograniczające zainteresowanie zakupami na rynkach złota i srebra. Ostatnio otrzymaliśmy lepsze dane gospodarcze z USA, co sugeruje, że Fed być może będzie mógł dłużej wstrzymywać się z obniżkami stóp procentowych” – powiedział Jim Wyckoff, starszy analityk w Kitco Metals.

- „Ceny złota są dość odizolowane od jastrzębiej przeceny na rynkach stóp procentowych, ponieważ istnieją oznaki, że historycznie inwestorzy zajmują niedostateczną pozycję w złocie, mimo że rynki spodziewają się rychłego rozpoczęcia cyklu obniżek przez Fed” – powiedział Daniel Ghali, strateg ds. surowców w TD Securities.

- W Mali, w Kangabie w południowo-zachodnim regionie Koulikoro 19 stycznia miał miejsce wypadek w jednej z rzemieślniczych kopalni, w którym zginęło ponad 40 osób. Władze kraju twierdzą, że ostateczny bilans ofiar może się zwiększyć. „Poszukiwacze złota nie przestrzegali wymaganych standardów, a my wielokrotnie, bezskutecznie odradzaliśmy im takie postępowanie” – powiedział rzecznik ministerstwa górnictwa, Baye Coulibaly.

- Freeport-McMoRan poinformował o wynikach za Q4 2023 obejmujących sprzedaż 549 000 uncji złota (+19,9% r/r) przy średniej cenie za uncję $2034/oz (+13,7% r/r).

Platyna i pallad

- UBS spodziewa się, że w 2024 r. podaż platyny będzie niewystarczająca o 300 000 uncji, drugi rok z rzędu, głównie z powodu zastąpienia platyny palladem w katalizatorach samochodowych.

Miedź

- International Copper Study Group (ICSG) podaje, że światowy rynek miedzi rafinowanej wykazał w listopadzie deficyt na poziomie 119 000 ton metrycznych w porównaniu z deficytem na poziomie 48 000 ton w październiku. Światowa produkcja miedzi rafinowanej w listopadzie wyniosła 2,26 mln ton, podczas gdy zużycie wyniosło 2,38 mln ton. Po uwzględnieniu zmian w zapasach w chińskich składach celnych, w listopadzie deficyt wyniósł 128 000 ton w porównaniu z deficytem wynoszącym 70 000 ton w październiku, podała ICSG.

- „Chiński rynek nieruchomości osłabił się w tempie, jakiego nie widzieliśmy od dziesięcioleci. Na całym świecie znajdujemy się w fazie jednego z dłuższych spadków koniunktury w branży produkcyjnej od ponad 40 lat” – powiedział Jay Tatum, menedżer portfela w Valent Asset Management. „Metale przemysłowe zwiększyły zyski po tym, jak Chiny ujawniły plan obniżenia stopy rezerw obowiązkowych dla banków. Nadzieje na dalsze bodźce ze strony Pekinu również są wspierające” – powiedziała Ewa Manthey z ING.

- Freeport-McMoRan poinformował o wynikach za Q4 2023 obejmujących sprzedaż 1,1 mld funtów miedzi (+7,1% r/r) przy średniej cenie $3,81/funt (+1,1% r/r). Po skorygowaniu spółka zarobiła 27 centów na akcję za trzy miesiące zakończone 31 grudnia, w porównaniu ze średnim szacunkiem analityków na poziomie 22 centów. W tym kwartale firma odnotowała przychody w wysokości 5,91 miliarda dolarów, przewyższając szacunki na poziomie 5,86 miliarda dolarów. Adkerson powtórzył, że spółka skupi się bardziej na rozwoju wewnętrznym, twierdząc, że Freeport nie znalazł atrakcyjnej możliwości wykupu.Firma intensywnie inwestuje w operacje ługowania miedzi.W Indonezji Freeport spodziewa się otworzyć nową hutę miedzi jeszcze w tym roku.

Pozostałe metale przemysłowe

- Polska i kraje bałtyckie wezwały UE do wprowadzenia zakazu importu rosyjskiego aluminium w kolejnym pakiecie sankcji. Jednak źródło dyplomatyczne podało, że w następnym pakiecie sankcji spodziewano się „wiele nowych wpisów osób fizycznych z Komisji (Europejskiej), a nie sektorowych”. Ewa Manthey z ING stwierdziła, że gdyby UE zakazała rosyjskiego aluminium, mogłoby to potencjalnie skłonić LME do ponownego otwarcia debaty na temat tego, czy powinna zakazać dostaw rosyjskiego metalu do magazynów zarejestrowanych w LME. Udział dostępnych zapasów aluminium pochodzenia rosyjskiego w tych magazynach wyniósł w grudniu 90,4%.

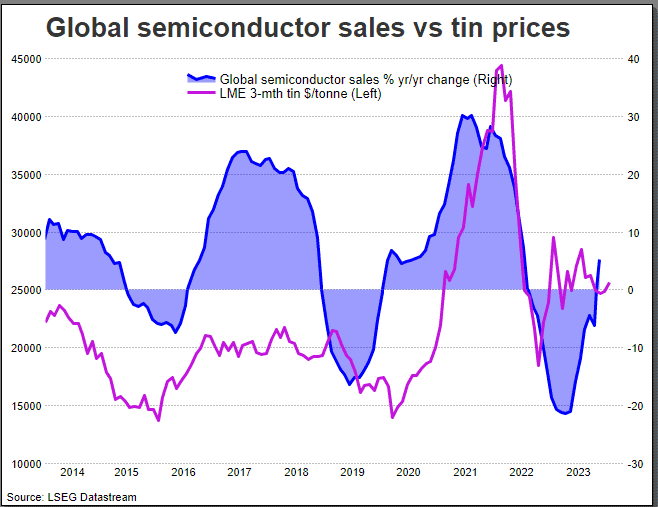

- Potencjał zwiększenia dostaw cyny w tym roku prawdopodobnie wywrze presję na ceny, ale rosnący popyt ze strony sektora transformacji energetycznej, w tym paneli słonecznych i pojazdów elektrycznych, powinien w przyszłości wspierać ceny.

- Cyna jest używana do lutowania płytek drukowanych w produktach takich jak telefony komórkowe i samochody elektryczne, a także do produkcji paneli słonecznych. Lutowanie odpowiada obecnie za około połowę światowego zużycia cyny. Słaby popyt, zwłaszcza ze strony przemysłu półprzewodników, przez ostatnie dwa lata spowodował nadwyżkę na rynku. „Rynek może się uspokoić w 2024 r., zwłaszcza jeśli większa podaż napłynie z Birmy” – powiedziała Danica Averion, strateg Bank of America. Według Międzynarodowego Stowarzyszenia Cyny stan Wa w Birmie zezwolił na częściowe wznowienie wydobycia od 3 stycznia „z godnym uwagi wyjątkiem kopalni Man Maw, na którym odbywa się prawie cała produkcja cyny w regionie autonomicznym”. Bank of America szacuje nadwyżkę na rynku cyny w 2023 roku na 5800 ton, przy światowej konsumpcji na poziomie 360 400 ton.

- Sprzedaż półprzewodników w porównaniu do cen cyny na świecie (2014 – 2023):

źródło: Reuters Eikon dzięki uprzejmości TraderTeam.pl

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube w poniedziałki i czwartki:

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.