Zapraszam na kolejny zestaw aktualności surowcowych.

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- raporty USDA

- woda

- kawa

- cukier

- kakao

- pszenica

- kukurydza

- soja

- pozostałe rośliny oleiste

- ropa naftowa

- gaz ziemny

- energia odnawialna

- złoto

- miedź

- pozostałe metale przemysłowe

- program Surowcowe info

Ogólne informacje

- Londyńska Giełda Metali (LME) planuje wprowadzić nowe kontrakty na metale w oparciu o ceny z Szanghajskiej Giełdy Kontraktów Terminowych (ShFE). O współpracy między 146-letnią LME a ShFE wspomniał pokrótce dyrektor generalny LME Matthew Chamberlain w październiku. LME, najstarszy i największy na świecie rynek handlu metalami, będzie płacić ShFE opłatę licencyjną, a nowe kontrakty będą rozliczane w izbie rozliczeniowej LME. Nie wiadomo, jakie metale objęte są tą inicjatywą, ale zarówno miedź, jak i aluminium są kontraktami o dużym wolumenie zarówno na giełdzie ShFE, jak i na LME, których właścicielem jest Hong Kong Exchanges and Clearing. „Dzięki notowaniu krzyżowemu LME miałaby kontrakt rozliczany w oparciu o cenę ShFE dla swoich członków. LME będzie mogła zwiększać swoje wolumeny i dochody. Są też wady. LME nie miałby kontroli, chińskie organy regulacyjne mają duży nadzór nad cenami i często interweniują… A co, jeśli ShFE zdecyduje się nagle cofnąć licencję lub odmówi jej odnowienia?” – podało źródło branżowe. Jednak nawet jeśli członkowie LME pozytywnie przyjmą tę inicjatywę, nowe kontrakty oparte na cenach ShFE będą wymagały wolumenu i płynności, aby zyskać na popularności. Większość kontraktów uruchomionych przez LME w ostatnich latach nie zyskała rozgłosu.

- W raporcie S&P Global stwierdzono, że jeśli zakłócenia na Morzu Czerwonym będą długotrwałe, sektor dóbr konsumpcyjnych zaopatrujący największych detalistów na świecie, takich jak Walmart i IKEA, odczuje największe skutki. Alan Baer, dyrektor generalny OL USA, ma zespoły doradzające klientom z branży spedycyjnej i logistycznej, aby przygotowali się na co najmniej 90 dni zakłóceń na Morzu Czerwonym. „Nie pomaga fakt, że jest weekend świąteczny. Od teraz do 2 stycznia będziemy mieli spokojny okres, a potem wszyscy wpadną w szał” – powiedział Baer. Niektóre szybko działające firmy już próbują przejść na tak zwany transport intermodalny, który może obejmować dwa lub więcej rodzajów transportu, powiedział Jan Kleine-Lasthues, dyrektor operacyjny ds. frachtu lotniczego u wiodącego niemieckiego spedytora Hellmann Worldwide Logistics. Hellmann zaobserwował zwiększone zapotrzebowanie na łączone przewozy lotnicze i morskie towarów konsumpcyjnych, takich jak odzież, a także elektronika i produkty technologiczne. „Ta alternatywna trasa pozwala klientom uniknąć niebezpiecznej strefy na Morzu Czerwonym i długiej podróży wokół południowego krańca Afryki” – powiedziała Kleine-Lasthues. Co roku przez region Morza Czerwonego przepływa około 35 000 statków, przewożących towary między Europą, Bliskim Wschodem i Azją, co stanowi około 10% światowego PKB. Sprzedawcy detaliczni w USA, w tym Walmart, Target, Macy’s i Nike, są uzależnieni od trasy, na której dostarczają towary, od bawełnianych prześcieradeł i elektrycznych szczoteczek do zębów z Indii po obuwie z Chin i Sri Lanki.

- W 2024 roku chiński Nowy Rok przypada na okres od 10 do 17 lutego – w tym czasie większość biznesów w Chinach będzie zamknięta.

Raporty USDA

- Raporty USDA Crop Progress mają „zimową przerwę”, kolejna publikacja 1 kwietnia 2024.

- Raport Coffee World Markets and Trade jest oczywiście opisany przy kawie.

Woda

- Nowe badanie sugeruje, że każda transakcja Bitcoinem zużywa średnio wystarczającą ilość wody, aby wypełnić „przydomowy basen”. To około sześć milionów razy więcej niż w przypadku typowej płatności kartą kredytową. Liczba ta wynika z wody wykorzystywanej do zasilania i chłodzenia milionów komputerów na całym świecie, na których opiera się Bitcoin. W sumie Bitcoin zużył prawie 1600 miliardów litrów wody w 2021 roku, jak sugeruje badanie. Mówi się, że liczba ta w 2023 r. może przekroczyć 2200 miliardów litrów. Głównym powodem, dla którego Bitcoin zużywa tak dużo wody, jest to, że wykorzystuje ogromną moc obliczeniową, która z kolei wymaga ogromnych ilości energii elektrycznej. Z danych Uniwersytetu w Cambridge wynika, że Bitcoin jest tak energochłonny, że zużywa jedynie minimalnie mniej energii niż cała Polska. Woda służy do chłodzenia elektrowni gazowych i węglowych, które dostarczają tyle naszej energii. Duże ilości wody są tracone w wyniku parowania ze zbiorników zasilających elektrownie wodne. Część wody jest również wykorzystywana do chłodzenia milionów komputerów na całym świecie, na których opierają się transakcje Bitcoin. Dr Larisa Yarovaya, profesor finansów na Uniwersytecie w Southampton, stwierdziła, że wykorzystanie słodkiej wody do wydobywania Bitcoinów, szczególnie w regionach już borykających się z niedoborem wody, „powinno budzić niepokój organów regulacyjnych i społeczeństwa”.

Kawa

- USDA w raporcie World Markets and Trade dla kawy prognozuje, że ilość kawy dostępnej na świecie na koniec sezonu 2023/24 będzie najmniejsza od 12 lat, ponieważ prognozuje się, że produkcja będzie bliska całkowitego zużycia. „Oczekuje się, że wyższa produkcja w Brazylii, Kolumbii i Etiopii z nawiązką zrekompensuje zmniejszoną produkcję w Indonezji” – stwierdził USDA.

- Rabobank zauważa, że ograniczona dostępność kawy robusta z Wietnamu zwiększa globalne zainteresowanie tym gatunkiem u drugiego pod względem wielkości producenta: Brazylii. Jednak w obu krajach dostawy fizycznego towaru są ograniczone, hodowcy oczekują wyższych cen. „Ceny krajowe (w Wietnamie) osiągnęły w tym tygodniu rekordowy poziom, ale handel nie jest silny, ponieważ rolnicy nie sprzedają. Ziarna są rzadkością” – powiedział handlarz z branży kawowej.

- Globalna produkcja kawy arabika w sezonie 2023/24 ma wynieść 97,315 mln 60-kg worków (+10,75% s/s; +0,99 mln worków więcej jak czerwcowa prognoza). Arabika ma stanowić 56,7% całkowitej produkcji kawy.

- Globalna produkcja kawy robusta w sezonie 2023/24 ma wynieść 74,11 mln 60-kg worków (-3,31% s/s; -3,9 mln worków mniej jak czerwcowa prognoza). Robusta ma stanowić 43,3 całkowitej produkcji kawy.

- Sumaryczna produkcja kawy na świecie ma w sezonie 2023/24 wynieść 171,425 mln 60-kg worków (+4,2% s/s; -2,9 mln worków mniej jak czerwcowa prognoza). Udział arabiki ma wynieść 56,7% całkowitej produkcji kawy, a robusty 43,3%.

- Światowa konsumpcja kawy ma wynieść 169,5 mln 60-kg worków (+0,003% s/s – tak, to trzecia liczba po przecinku; -0,733 mln worków mniej jak czerwcowa prognoza).

- Globalne zapasy końcowe kawy mają wynieść 26,529 mln 60-kg worków (-3,98% s/s; -5,3 mln worków mniej jak czerwcowa prognoza).

Cukier

- Ostatnie spadki cen cukru nie wywołały wzmożonej aktywności importerów, co może oznaczać kontynuację niedźwiedziego nastawienia uczestników rynku do wyceny surowca.

- Spekulanci w tygodniu do 12 grudnia zmniejszyli swoje długie pozycje netto na cukrze do 27 074 kontraktów (-47,95% t/t).

- Indyjskie cukrownie od początku sezonu 2023/24 (1 października) do 15 grudnia przetworzyły o -10,7% s/s mniej cukru.

Kakao

- Dostawy kakao do portów Wybrzeża Kości Słoniowej od 1 października do 15 grudnia są o -36,4% s/s niższe.

Pszenica

- „Pszenica słabnie ze względu na powolny popyt na dostawy z USA, przy czym pszenica amerykańska będzie prawdopodobnie zbyt droga, aby można ją było kupić w Arabii Saudyjskiej na dużą skalę, a zakupy w Arabii Saudyjskiej będą prawdopodobnie pochodzić głównie z Rosji i UE” – powiedział Matt Ammermann, menedżer ds. ryzyka towarowego StoneX.

- Sovecon informuje, że Rosja wyeksportowała w zeszłym tygodniu 0,78 mln ton zboża, w porównaniu z 0,69 mln ton w poprzednim tygodniu.Eksport obejmował 0,68 mln ton pszenicy w porównaniu z 0,61 mln ton w poprzednim tygodniu. Szacunkowy eksport pszenicy w grudniu wynosi 4,0 mln ton (-2,44% r/r).

- Sovecon ocenia, że w zeszłym tygodniu warunki pogodowe w Rosji były neutralne dla upraw ozimych. Zasiew zbóż ozimych przeprowadzono na obszarze 18,6 mln hektarów (+5,09% r/r).

- Zimne okresy, które miały miejsce w zeszłym miesiącu, mogły spowodować lokalne szkody w europejskich uprawach zbóż pozbawionych pokrywy śnieżnej. Gwałtowny spadek temperatur na przełomie listopada i grudnia prawdopodobnie zaszkodzi niektórym uprawom w północnych Niemczech, Danii, południowej Szwecji i północnej Polsce.

- Powierzchnia zasiewów pszenicy miękkiej na zbiory w 2024 r. we Francji spadnie do najniższego poziomu od co najmniej 2000 r. i wyniesie 4,24 mln hektarów (mln ha).

- Susza w północnej Afryce powoduje trudny wczesny wzrost pszenicy i jęczmienia w północnym Maroku i zachodniej Algierii. W efekcie kraje te mogą potrzebować większego importu zbóż w drugiej części 2024 roku.

Kukurydza

- W listopadzie Brazylia wyprzedziła Stany Zjednoczone, stając się w tym roku największym dostawcą kukurydzy do Chin.

Soja

- „Niektóre brazylijskie obszary uprawy soi otrzymały w tym sezonie tylko około jedną trzecią normalnych opadów, ale rynki wydają się tym nie przejmować i przyjmują pogląd, że spazmatyczne opady deszczu przewidziane w prognozach mogą wystarczyć do uzyskania przyzwoitych brazylijskich plonów. Amerykańska sprzedaż eksportowa soi również pozostaje wysoka, ale wydaje się, że importerzy czekają, jak będą wyglądać brazylijskie zbiory. Oczekuje się, że nowe uprawy w Brazylii i tak będą dominować rynek światowy od lutego” – powiedział Matt Ammermann, menedżer ds. ryzyka towarowego StoneX.

- Prognozy zbiorów soi w Brazylii w sezonie 2023/24 mówią o 156,5 mln ton soi, mniej niż 158,9 mln ton prognozowanych wcześniej przez firmę konsultingową Celeres.

- Potężna burza, która przeszła przez Argentynę w weekend pochłonęła co najmniej 13 ofiar, jednak znacząco wsparła krajowe uprawy soi, kukurydzy i pszenicy w walce ze skutkami tegorocznej suszy. Jednocześnie intensywne opady deszczu wpływają negatywnie na postęp zasiewów soi i kukurydzy. Także port eksportowy Bahia Blanca zmuszony był wstrzymać pracę na skutek zagrożenia ze strony dochodzącego do 150 km/h wiatru.

- Władze Argentyny poinformowały, że rozważają podniesienie podatku eksportowego od mączki i oleju sojowego z obecnego poziomu 31% do 33% – czyli zrównanie go z podatkiem eksportowym od surowych nasion soi.

Pozostałe rośliny oleiste

- Zapasy oleju palmowego w Malezji na koniec listopada spadły po raz pierwszy od siedmiu miesięcy, ponieważ produkcja spadła bardziej niż eksport.

- Eksport malezyjskich produktów z oleju palmowego w pierwszej połowie grudnia spadł do 591 490 ton (-13,6% m/m).

- Indonezja, największy na świecie producent oleju palmowego, wyeksportowała w październiku 3,00 miliona ton metrycznych produktów z oleju palmowego (-31% r/r).

- Import oleju palmowego do Indii w listopadzie wzrósł do najwyższego poziomu od prawie trzech miesięcy, o prawie 23% w porównaniu z październikiem, ponieważ rafinerie wolały olej tropikalny od konkurencyjnych olejów sojowych i słonecznikowych ze względu na duże rabaty.

Ropa naftowa

- Goldman Sachs zauważył, że jest mało prawdopodobne, aby zakłócenia w przepływach energii na Morzu Czerwonym miały duży wpływ na ceny ropy naftowej i skroplonego gazu ziemnego (LNG), ponieważ możliwości przekierowania statków oznaczają, że nie powinno to mieć bezpośredniego wpływu na produkcję.

- „Statki są obecnie przekierowywane przez Przylądek Dobrej Nadziei, ale nie tylko wydłuży to czas żeglugi o 10 dni, ale będzie kosztować nawet o 1 milion dolarów dodatkowego paliwa za każdą podróż w obie strony między Dalekim Wschodem a Europą Północną” – powiedział Peter Sand, główny analityk w Xenecie.

- „Rzeczywisty wpływ na przepływy ropy będzie prawdopodobnie ograniczony. Ataki nie uderzyły w nic, co mogłoby zakłócać produkcję” – powiedział John Evans z PVM.

- Koalicja pod przewodnictwem USA narzucająca górny pułap cenowy rosyjskiej ropy naftowej transportowanej drogą morską ogłosiła zmiany w sankcji, które utrudni rosyjskim eksporterom obejście tego limitu. Koalicja wkrótce będzie wymagać od zachodnich dostawców usług morskich uzyskiwania od swoich kontrahentów oświadczeń, że rosyjska ropa była sprzedawana poniżej limitu za każdym razem, gdy przewożą lub ładują ropę. „Zmiany te jeszcze bardziej skomplikują wysiłki rosyjskich eksporterów mające na celu obejście górnego pułapu cenowego, oszukując jednocześnie usługodawców z Koalicji, a także jeszcze bardziej podniosą koszty dla wszystkich rosyjskich eksporterów, którzy potrzebują usług najwyższej jakości, ale nie chcą sprzedawać ropy poniżej limitu” – stwierdził Departament Skarbu USA.

- Chiński koncern Sinochem Corp kupił milion baryłek wenezuelskiej ropy naftowej z dostawą w grudniu, co jest rzadkim zakupem, ponieważ państwowy koncern naftowo-chemiczny czerpie korzyści z zawieszenia przez Waszyngton sankcji nałożonych na południowoamerykańskiego producenta. Sinochem zgodził się kupić ładunek ciężkiej wenezuelskiej ropy Merey z rabatem wynoszącym 11 dolarów za baryłkę w porównaniu z ropą Brent. Ładunek ma zostać dostarczony do rafinerii Changyi firmy Sinochem we wschodniej prowincji Shandong, jednej z kilku, które działają w węźle rafineryjnym po fuzji nakazanej przez państwo z ChemChina.

- Przedstawiciele Rosneft udają się w piątek do Berlina, aby omówić z urzędnikami państwowymi m.in. możliwą sprzedaż niemieckich aktywów rosyjskiego giganta naftowego. Spotkanie jest pierwszym tego typu spotkaniem od czasu, gdy Berlin umieścił w powiernictwie lokalne jednostki Rosneft, będącej właścicielem 54,17% rafinerii PCK Schwedt, utrzymując Rosneft jako prawnego właściciela pakietu, ale pozbawiając ją możliwości sprawowania kontroli. „Będzie to wymiana stanowisk w sprawie możliwości i… na pewno w piątek nie będzie konkretnej decyzji w sprawie rozwiązania” – podało źródło.

- Zapasy ropy naftowej w USA w tygodniu do 15 grudnia wzrosły o +2,9 mln baryłek, do 443,7 mln baryłek, prognozowano spadek o -2,3 mln baryłek.

- Amerykańskie zapasy benzyny wzrosły w ciągu tygodnia o +2,7 mln baryłek do 226,7 mln baryłek. Prognozowano wzrost o +1,2 mln baryłek.

- Zapasy destylatów, które obejmują olej napędowy i olej opałowy, wzrosły w ciągu tygodnia o +1,5 mln baryłek do 115,0 mln baryłek. Prognozowano wzrost o +0,5 mln baryłek.

- Wskaźniki wykorzystania rafinerii w USA w tygodniu do 15 grudnia wyniósł 92,4% (+2,2 pp t/t).

Gaz ziemny

- Woodside Energy podpisała umowę sprzedaży i zakupu z oddziałem Pilbara Minerals na dostawy krajowego skroplonego gazu ziemnego (LNG) z zakładu Pluto Truck Loading Facility w Australii Zachodniej. LNG będzie wykorzystywany w zakładzie Pilgangoora zajmującym się litem w Pilbara Minerals w Australii Zachodniej, gdzie zastąpi olej napędowy do wytwarzania energii. Dostawy LNG rozpoczną się w czwartym kwartale 2024 roku przez okres pięciu lat, przy czym w ramach umowy Woodside będzie dostarczać średnio 3,4 teradżula LNG dziennie.

- Filipiński producent energii First Gen Corp przyznał wygraną w trzecim przetargu na dostawę skroplonego gazu ziemnego (LNG) spółce zależnej TotalEnergies. Ładunek zostanie dostarczony na początku lutego 2024 r. o BW Batangas, pływającej jednostki magazynowania i regazyfikacji pierwszej generacji (FSRU). Filipińska firma ogłosiła przetarg na początku grudnia, a w lipcu kupiła swój pierwszy ładunek LNG od firmy Shell, aby uruchomić FSRU w Batangas.

- Produkcja gazu w USA (z wyłączeniem Alaski) w grudniu 2023 wynosi średnio rekordowe 108,6 mld stóp sześciennych dziennie gazu ziemnego (+0,28% m/m).

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 126,0 mld stóp sześciennych (-1,7 bcfd mniej niż piątkowa prognoza). W przyszłym tygodniu zapotrzebowanie ma wynieść 120,4 bcfd.

- Przepływ gazu do amerykańskich terminali eksportowych w grudniu 2023 wynosi średnio rekordowe 14,7 bcfd (+2,8% m/m).

- Eksport rurociągami z USA do Meksyku w grudniu 2023 spadł do średnio 3,9 bcfd (-30,36% m/m).

Energia odnawialna

- Fińska spółka Neste poinformowała, że planuje zainwestować około 2,5 miliarda euro w przekształcenie swojej rafinerii ropy naftowej w Porvoo w zakład produkujący biopaliwa. W ostatnich latach Neste szybko się rozwijało dzięki inwestycjom w produkcję paliw odnawialnych z odpadów i pozostałości, ponieważ przemysł i operatorzy transportowi na całym świecie starają się ograniczać swoje emisje. „Celem naszego programu zmian jest stworzenie znaczących na całym świecie mocy produkcyjnych w zakresie rozwiązań odnawialnych i gospodarki o obiegu zamkniętym, do trzech milionów ton” – powiedział dyrektor generalny Neste Matti Lehmus. Oprócz paliw Neste produkuje odnawialne polimery i chemikalia z przetworzonego plastiku i innych materiałów odpadowych, co nazywa rozwiązaniami o obiegu zamkniętym. Neste oświadczyła, że zamierza zakończyć konwersję swojej fińskiej rafinerii w Porvoo do połowy lat trzydziestych XXI wieku. Do tego czasu planuje zwiększyć swoje całkowite zdolności produkcyjne w zakresie odnawialnych źródeł energii do 9,3 mln ton, podczas gdy wcześniej planowane jest osiągnięcie 6,8 mln ton do końca 2026 r. Około połowa planowanych mocy produkcyjnych Porvoo w zakresie odnawialnych źródeł energii, wynoszących 1,5 miliona ton, ma zostać przeznaczona na produkcję zrównoważonego paliwa lotniczego (SAF). Neste, która produkuje już SAF w Porvoo, zwiększa produkcję w swojej rozbudowanej rafinerii w Singapurze, modyfikując jednocześnie istniejącą rafinerię w Rotterdamie w Holandii, aby rozpocząć tam produkcję SAF na początku 2024 roku.

- W 2023 r. emisje dwutlenku węgla (CO2) i gazów równoważnych w chińskim sektorze energetycznym po raz pierwszy w roku kalendarzowym przekroczą 4 miliardy ton, w związku ze zwiększeniem produkcji energii elektrycznej ze źródeł węglowych. Jak wynika z danych think tanku Ember, całkowite emisje Chin z wytwarzania energii elektrycznej z paliw kopalnych osiągnęły w październiku 3,99 miliarda ton (+5,5% r/r; +22% względem analogicznego okresu w 2018 r.). Emisje z elektrowni węglowych osiągnęły w październiku poziom 3,87 miliarda ton, co stanowi prawie 95% całkowitego zanieczyszczenia kraju paliwami kopalnymi powstającego w wyniku produkcji energii elektrycznej. Ponieważ produkcja energii elektrycznej z elektrowni węglowych w Chinach często osiąga szczyt w grudniu ze względu na większe zapotrzebowanie na ogrzewanie w zimie, można spodziewać się dalszego wzrostu emisji z elektrowni węglowych w tym kraju przed końcem roku, zapewniając nowy rekord emisji. Udział Chin w globalnych emisjach z produkcji energii elektrycznej wynosił średnio około 39% w każdym z poprzednich trzech lat. Głównym motorem tej tendencji jest rosnący udział Chin w światowej produkcji energii elektrycznej z węgla, przy czym w 2023 r. kraj ten będzie odpowiadał za około 57% całkowitej światowej produkcji energii z węgla w 2023 r. w porównaniu z nieco poniżej 55% w każdym z poprzednich trzech lat. Podczas gdy udział Chin w światowym zużyciu węgla rośnie, udział węgla w chińskim koszyku wytwarzania energii elektrycznej maleje. W ciągu pierwszych 10 miesięcy 2023 r. węgiel odpowiadał za niecałe 62% całkowitej produkcji energii elektrycznej w Chinach. Dla porównania, średni udział wynosi około 65% w ciągu ostatnich pięciu lat i ponad 71% w 2015 r. Dostawy czystej energii elektrycznej – w tym z elektrowni wodnych, jądrowych, słonecznych i wiatrowych – stanowiły jak dotąd 35% całkowitej produkcji energii w 2023 r. w porównaniu z 26% w 2015 r. Pekin planuje w nadchodzących dziesięcioleciach dalsze przyspieszenie wdrażania czystych źródeł energii, w tym odnawialnych, oraz kolejne cięcia w sektorze wytwarzania energii z węgla.

Złoto

- „Będziemy świadkami łagodzenia restrykcyjnej polityki pieniężnej głównych banków centralnych, więc rok 2024 będzie rokiem pozytywnym dla złota” – powiedział Ricardo Evangelista, starszy analityk w ActivTrades. Gołębie nastawienie amerykańskiego banku centralnego skłoniło inwestorów do wyceniania kilku obniżek stóp procentowych w 2024 r. Niektórzy przedstawiciele Fed sprzeciwiali się jednak pomysłowi szybkich obniżek stóp procentowych. Według CME FedWatch rynek oczekuje 80% szans na obniżkę stóp procentowych Fed do marca.

Miedź

- W Chinach produkcja miedzi rafinowanej w listopadzie wzrosła do 1,14 mln ton (+12,3% r/r).

- „Rynek (miedzi) z pewnością oczekuje dodatkowego wsparcia ze strony Chin w przyszłym roku, a także tego, aby transformacja ekologiczna nabrała tempa. To ciekawy początek przyszłego roku, ponieważ od października jesteśmy w trendzie wzrostowym i pytanie brzmi, czy uda się go utrzymać” – powiedział Ole Hansen, szef strategii towarowej w Saxo Bank w Kopenhadze.

Pozostałe metale przemysłowe

- Chiny, największy na świecie przetwórca pierwiastków ziem rzadkich, zakazały eksportu technologii wydobywania i oddzielania metali strategicznych, co stanowi kolejny krok w kierunku ochrony swojej dominacji w rynku metali strategicznych. Ministerstwo handlu zasięgnęło w grudniu zeszłego roku opinii publicznej na temat potencjalnego posunięcia dotyczącego dodania tej technologii do „Katalogu technologii zabronionych i objętych ograniczeniami eksportowymi”. Zakazała także eksportu technologii produkcji metali ziem rzadkich i materiałów stopowych oraz technologii wytwarzania niektórych magnesów ziem rzadkich. Do celów katalogu należy ochrona bezpieczeństwa narodowego i interesu publicznego. Pierwiastki ziem rzadkich to grupa 17 metali wykorzystywanych do produkcji magnesów do stosowania w pojazdach elektrycznych, turbinach wiatrowych i elektronice. Chiny opanowały proces ekstrakcji rozpuszczalnikami w celu rafinacji strategicznych minerałów, z których wdrożeniem zachodnie firmy zajmujące się metalami ziem rzadkich miały trudności ze względu na złożoność techniczną i obawy związane z zanieczyszczeniem. Nie jest jasne, w jakim stopniu technologia ta jest faktycznie eksportowana.Chiny zniechęcają do eksportu od 2007 r. „Inne kraje, takie jak USA, Japonia i Francja, dysponują technologią separacji, ale Chiny mają największą przewagę w zakresie wydajności i kosztów” – powiedział analityk ds. pierwiastków ziem rzadkich, który odmówił podania nazwiska ze względu na delikatność tematu.

- Import aluminium do Chin wzrósł w listopadzie do 343 109 ton (-2,27% m/m; +34,2% r/r) nieobrobionego plastycznie aluminium i produktów, w tym metali pierwotnych i nieobrobionego plastycznie aluminium stopowego. Duży popyt w Chinach przyciągnął więcej dostaw w okresie ograniczonych zamówień w Stanach Zjednoczonych i Europie, obciążonych wysoką inflacją. Obawy o podaż w związku z cienkimi zapasami krajowymi oraz wiadomości o planach ograniczenia produkcji w południowo-zachodniej prowincji Yunnan również zwiększyły import. Władze w Yunnan, czwartym co do wielkości regionie produkcyjnym Chin, zwróciły się w zeszłym miesiącu do producentów o zmniejszenie produkcji, ponieważ w regionie zależnym od energii wodnej rozpoczęła się pora sucha. Analitycy spodziewają się, że posunięcie to doprowadzi do spadku krajowej produkcji od grudnia do drugiego kwartału przyszłego roku. W ciągu pierwszych 11 miesięcy import nieobrobionego aluminium do Chin i import produktów wzrósł do 2,74 mln ton (+28,3% r/r).

- Władze rosyjskie omawiają wniosek giganta aluminiowego Rusal o zniesienie ceł eksportowych kursowych dla dwóch jego hut, Taishet i Boguchansky, które odpowiadają za około 10% jego produkcji. Rosja nałożyła od 1 października do końca 2024 r. cła eksportowe powiązane z kursem rubla do dolara na szeroką gamę towarów, w tym aluminium, aby zwiększyć dochody skarbu państwa i chronić rynek krajowy. Rusal złożył wniosek w związku ze spadkiem cen aluminium. Wiceminister przemysłu i handlu Wiktor Jewtuchow powiedział, że ministerstwo „bada wykonalność takich środków wsparcia”.

- Chilijska spółka SQM nawiązała współpracę z firmą górniczą Hancock Prospecting, aby złożyć ofertę o wartości 1,70 miliarda dolarów australijskich (1,14 miliarda dolarów amerykańskich) na rzecz australijskiego producenta litu Azure Minerals. Azure otrzymała od tej pary ofertę przejęcia po 3,70 dolara australijskiego za akcję, w porównaniu z poprzednią ofertą wynoszącą 3,52 dolara australijskiego za akcję. Zarząd Azure jednomyślnie poparł tę propozycję i zachęcił wszystkich akcjonariuszy Azure do jej poparcia. Dwóch głównych akcjonariuszy Azure, Creasy Group, która posiada 12,8%, i Delphi Group, która posiada 10,2%, potwierdziło Azure, że zamierzają sprzedać wszystkie swoje udziały w przypadku braku lepszej oferty przejęcia.

- Jak wynika z danych International Lead and Zinc Study Group (ILZSG) światowy deficyt na rynku cynku w październiku spadł do 52 500 ton z deficytu na poziomie 62 000 ton we wrześniu. Dane ILZSG za pierwsze 10 miesięcy 2023 r. wykazały nadwyżkę wynoszącą 295 000 ton w porównaniu z deficytem wynoszącym 33 000 ton w tym samym okresie 2022 r.

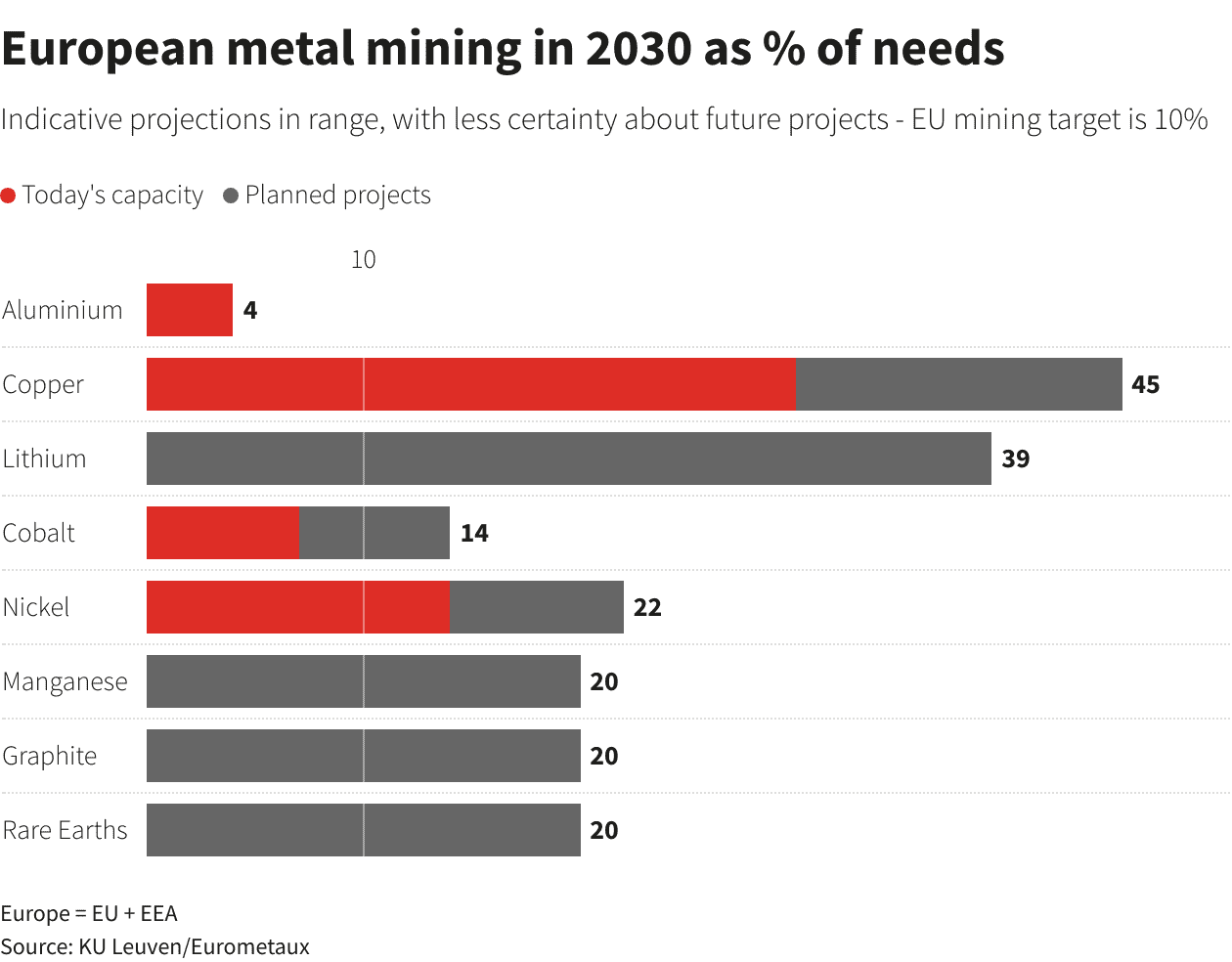

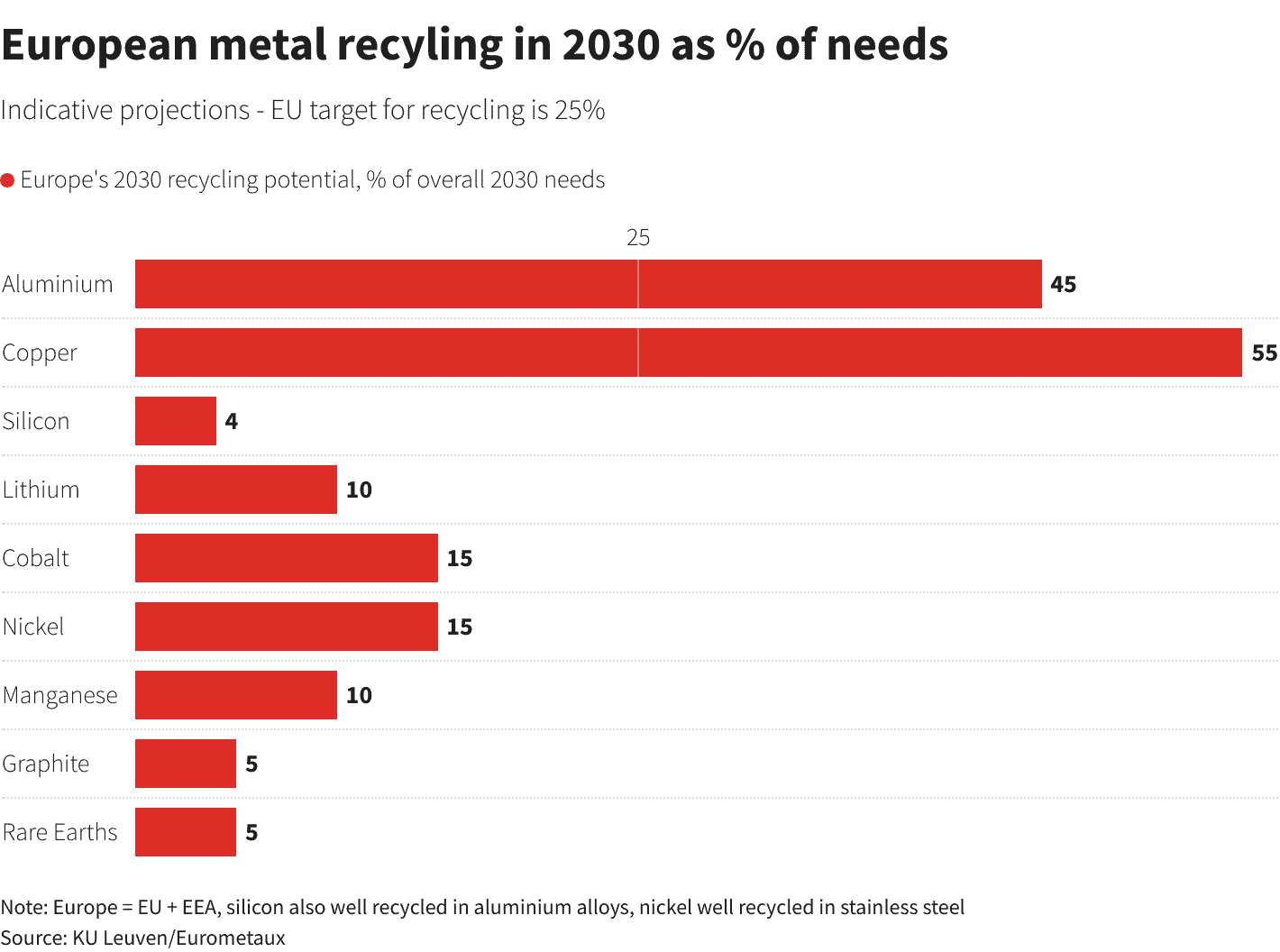

- Unia Europejska wyznaczyła cele w zakresie wydobywania, recyklingu i rafinacji litu, kobaltu i innych metali potrzebnych do zielonej transformacji, ale brak nowych pieniędzy, wyniszczające koszty energii i sprzeciw lokalnych społeczności mogą sprawić, że będą one poza zasięgiem. UE prawdopodobnie będzie musiała znaleźć sposoby na ograniczenie popytu, znalezienie materiałów zastępczych i nawiązanie partnerstw, które przełamią dominację Chin w zakresie dostaw minerałów. Ustawa o surowcach krytycznych (CRMA), która ma wejść w życie na początku 2024 r., stanowi, że do 2030 r. blok powinien wydobywać 10%, 25% poddawać recyklingowi i przetwarzać 40% swojego rocznego zapotrzebowania na 17 kluczowych surowców. Materiały te są niezbędne do produkcji akumulatorów pojazdów, magnesów turbin wiatrowych i innych produktów wykorzystujących czystą technologię, które UE chce wytwarzać.Celem CRMA jest zmniejszenie zależności bloku od Chin, które dominują w światowym przetwórstwie minerałów i już zagroziły dostawom UE poprzez ograniczenia eksportu. Badania prognozują, że recykling będzie ograniczony do lat 2035-2040, kiedy metale ponownie trafią na rynek jako złom. Naukowcy z belgijskiego uniwersytetu KU Leuven w raporcie z 2022 r. doszli do wniosku, że okres do 2030 r. będzie największym wyzwaniem dla dostaw metali, podkreślając zagrożenia związane z miedzią, litem, niklem, kobaltem i pierwiastkami ziem rzadkich. CRMA ma na celu przyspieszenie wydawania pozwoleń na projekty, które w przypadku kopalni powinny nastąpić w ciągu 27 miesięcy, z potencjalnych 10-15 lat obecnie, ale to nie rozwiązuje bieżących problemów. Eurometaux, europejskie stowarzyszenie na rzecz metali nieżelaznych, twierdzi, że Europa ma potencjał, ale potrzebuje tańszej energii i finansowania UE. na zwiększenie produkcji baterii, ale kwoty te są przyćmione w porównaniu z 369 miliardami dolarów zielonych dotacji przewidzianych w amerykańskiej ustawie o ograniczaniu inflacji. Grupy branżowe twierdzą, że nadanie priorytetu projektom amerykańskim nad unijnymi przez takie firmy jak Nyrstar w zakresie odzyskiwania galu i germanu oraz Jervois Cobalt w górnictwie i rafinacji uwydatnia tę lukę.Dyskusja na temat Europejskiego Funduszu Suwerenności była przedmiotem debaty, ale została odrzucona. Według Lawrence’a Dechambenoit, globalnego szefa spraw zewnętrznych w Rio Tinto, drugiej co do wielkości firmie wydobywczej na świecie, w górnictwie zmiana przeznaczenia niektórych istniejących zakładów może skutkować uzyskaniem kluczowych surowców, które uznano za odpady. Jednak w przypadku litu, stwierdził, Europa pilnie potrzebuje nowych kopalni. Eurometaux twierdzi, że zidentyfikowane projekty mogą zaspokoić prawie 40% dostaw UE do 2030 r., ale liczba ich nie jest pewna.Należą do nich Portugalia, która opóźniła sprzedaż na aukcji koncesji na wydobycie litu do akumulatorów i jest obecnie uwikłana w skandal korupcyjny, oraz Serbia, która w 2022 r. cofnęła licencje na projekt Rio Tinto dotyczący litu o wartości 2,4 miliarda dolarów.

- Aktualne i prognozowane wydobycie minerałów krytycznych w UE w 2030 roku jako udział w zapotrzebowaniu UE:

źródło: Reuters Eikon dzięki uprzejmości TraderTeam.pl

- Prognozowany recykling minerałów krytycznych w UE w 2030 roku jako udział w zapotrzebowaniu UE:

źródło: Reuters Eikon dzięki uprzejmości TraderTeam.pl

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube w poniedziałki i czwartki:

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.