Zanurz się w dynamiczny świat surowców i odkryj, co naprawdę napędza ceny złota, ropy, gazu i wielu innych kluczowych zasobów!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- raporty USDA

- woda

- kawa

- cukier

- kakao

- bawełna

- sok pomarańczowy

- pszenica

- kukurydza

- ryż

- soja

- pozostałe rośliny oleiste

- pozostałe zboża

- wieprzowina, wołowina, drób i ryby

- nawozy sztuczne

- energia elektryczna

- ropa naftowa

- gaz ziemny

- energia odnawialna

- uran

- węgiel

- kamienie szlachetne

- złoto

- srebro

- platyna i pallad

- miedź

- pozostałe metale przemysłowe

- stany magazynowe metali przemysłowych

- program Surowcowe info

Ogólne informacje

- Na Bliskim Wschodzie izraelski minister spraw zagranicznych Israel Katz ostrzegł przed możliwą „wojną totalną” z libańskim Hezbollahem, mimo że Stany Zjednoczone próbowały uniknąć szerszego konfliktu między Izraelem a grupą wspieraną przez Iran. Eskalacja wojny grozi przerwami w dostawach w kluczowym regionie wydobywającym ropę.

- Nowe zasady zapobiegające ukraińskiemu eksportowi produktów rolnych poniżej oficjalnych cen minimalnych wejdą w życie najwcześniej w sierpniu. Nowy mechanizm cen eksportowych będzie dotyczył dostaw pszenicy, kukurydzy, oleju słonecznikowego, soi, rzepaku i niektórych innych towarów rolnych. Zakłócenia spowodowane wojną z Rosją doprowadziły do krajowych zakupów gotówkowych części ukraińskich produktów rolnych oraz eksportu po sztucznie zaniżonych cenach, aby uniknąć podatków. Rząd Ukrainy sporządził obliczenia w celu ustalenia minimalnych cen eksportowych niektórych towarów rolnych w celu zwiększenia dochodów. Zgodnie z nowymi zasadami minimalne dopuszczalne ceny eksportowe będą obliczane na podstawie danych Państwowej Służby Celnej z uwzględnieniem warunków dostaw za miesiąc poprzedni i przy zastosowaniu 10% rabatu. W maju ukraiński parlament przyjął poprawki do ustawy wprowadzające nowe zasady, a wiceminister rolnictwa Mychajło Sokołow powiedział, że ustawa wejdzie w życie 1 lipca. Sokołow powiedział, że do uruchomienia mechanizmu ceny minimalnej potrzeba jeszcze przyjęcia szeregu dokumentów rządowych, nie podał jednak dokładnej daty rozpoczęcia nowej procedury.

- Raport statystyczny dla 35 instrumentów (w tym 9 surowcowych) dostępny jest w sklepie na stronie.

- Obecnie istnieje możliwość wspierania moich działań poprzez opcję „wsparcia kanału” na YouTube lub możesz „postawić mi kawę” poprzez tą stronę.

Raporty USDA

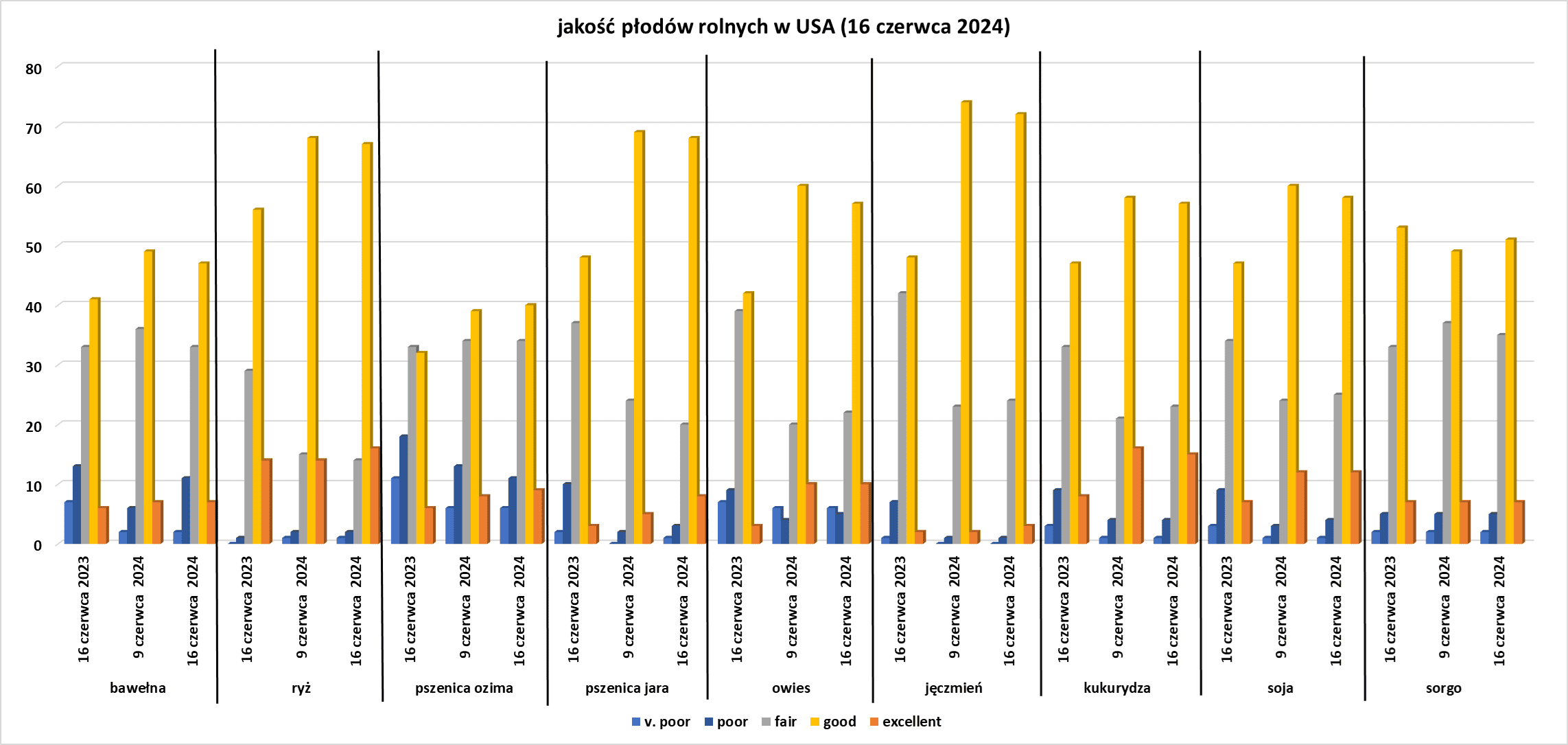

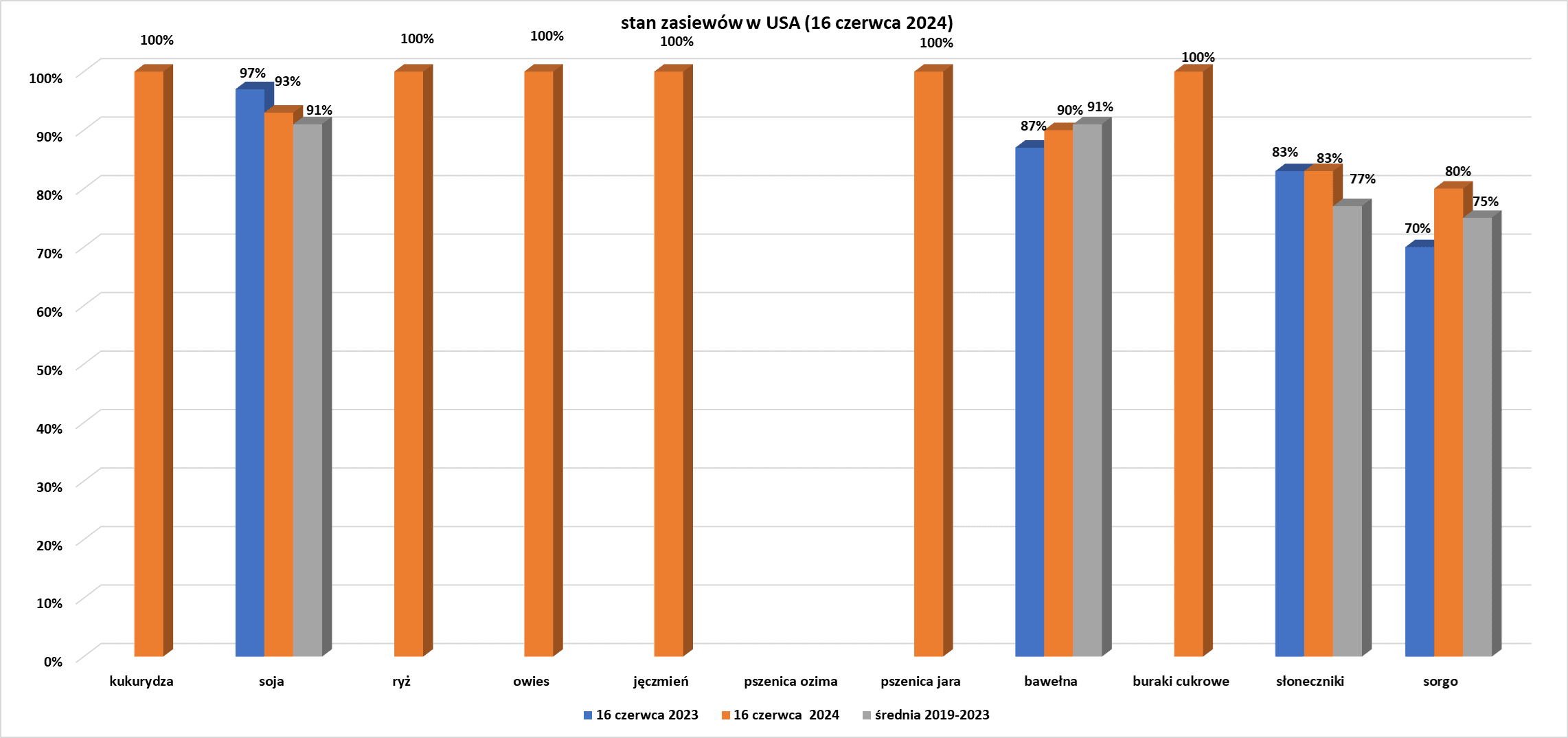

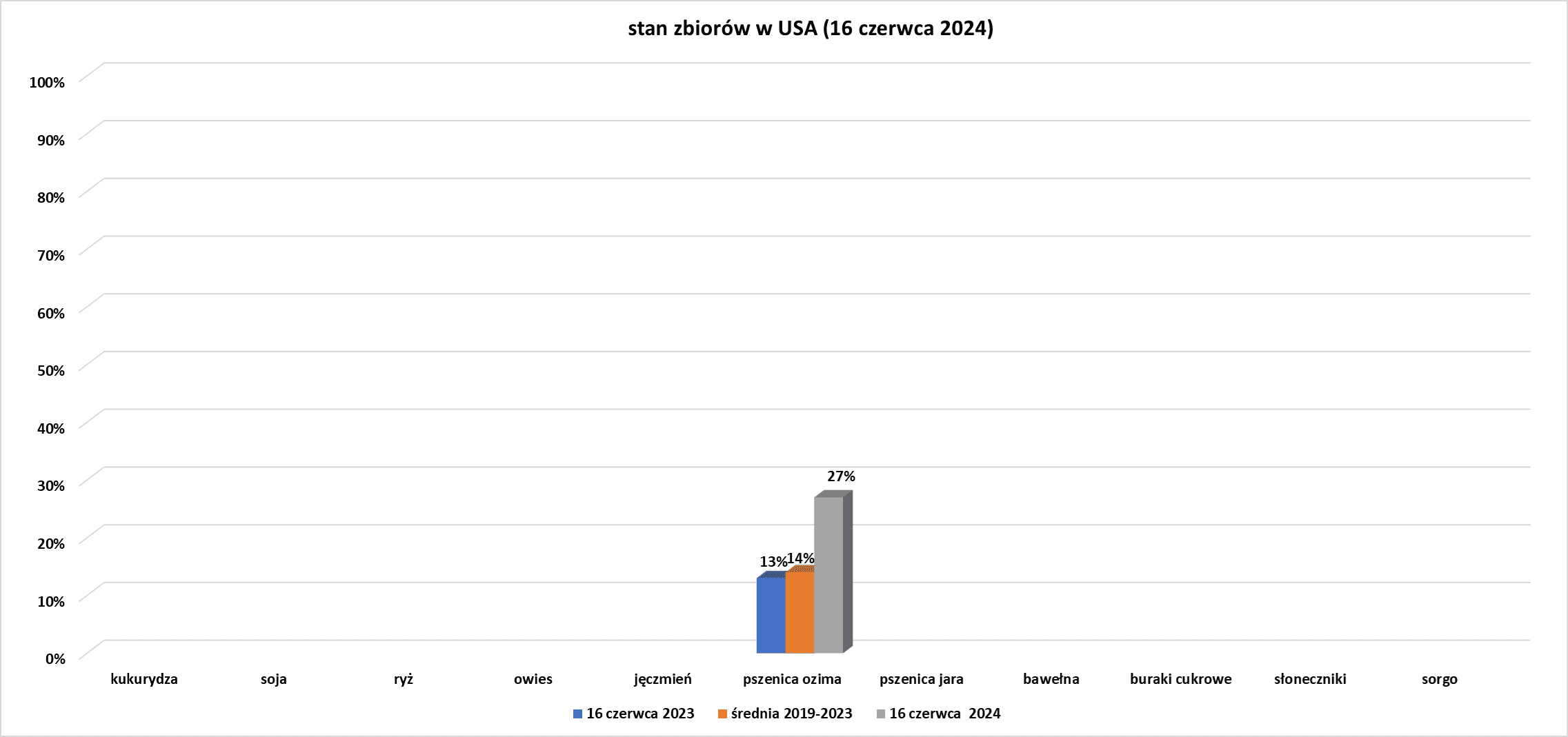

- Dane z raportu USDA Crop Progress z 17 czerwca 2024:

źródło: opracowanie własne na podstawie danych USDA

źródło: opracowanie własne na podstawie danych USDA

źródło: opracowanie własne na podstawie danych USDA

źródło: opracowanie własne na podstawie danych USDA

Woda

- Monsun w Indiach przyniósł jak dotąd w tym sezonie o jedną piątą mniej opadów niż normalnie. Letnie deszcze, mające kluczowe znaczenie dla wzrostu gospodarczego w trzeciej co do wielkości gospodarce Azji, zaczynają się zwykle na południu około 1 czerwca, a do 8 lipca rozchodzą się po całym kraju, umożliwiając rolnikom uprawę takich roślin, jak ryż, bawełna, soja i trzcina cukrowa. Według danych opracowanych przez państwowy Indyjski Departament Meteorologiczny (IMD) od 1 czerwca w Indiach opady deszczu były o 20% mniejsze niż normalnie, przy czym prawie wszystkie regiony, z wyjątkiem kilku stanów południowych, odnotowują niedobory, a niektóre północno-zachodnie stany doświadczają fal upałów. Z danych wynika, że niedobory opadów w przypadku soi, bawełny, trzciny cukrowej i roślin strączkowych w środkowych Indiach wzrosły do 29%, podczas gdy w południowym regionie upraw ryżu ryżowego opady deszczu były o 17% większe niż normalnie ze względu na wczesne nadejście monsunu. Na północnym wschodzie spadło jak dotąd o 20% mniej opadów niż zwykle, a na północnym zachodzie o około 68% mniej. Monsun dostarcza w Indiach prawie 70% deszczu. „Postęp monsunu został zatrzymany. Osłabł. Jednak kiedy się odrodzi i stanie się aktywny, może w krótkim czasie zlikwidować deficyt opadów” – powiedział agencji Reuters urzędnik IMD (Indyjski Departament Meteorologiczny). – Monsun w Indiach przyniósł jak dotąd w tym sezonie o jedną piątą mniej opadów niż normalnie, podał w poniedziałek departament pogody, co stanowi niepokojący sygnał dla kluczowego sektora rolnego. Letnie deszcze, mające kluczowe znaczenie dla wzrostu gospodarczego w trzeciej co do wielkości gospodarce Azji, zaczynają się zwykle na południu około 1 czerwca, a do 8 lipca rozchodzą się po całym kraju, umożliwiając rolnikom uprawę takich roślin, jak ryż, bawełna, soja i trzcina cukrowa. Według danych opracowanych przez państwowy Indyjski Departament Meteorologiczny (IMD) od 1 czerwca w Indiach opady deszczu były o 20% mniejsze niż normalnie, przy czym prawie wszystkie regiony, z wyjątkiem kilku stanów południowych, odnotowują niedobory, a niektóre północno-zachodnie stany doświadczają fal upałów. Z danych wynika, że niedobory opadów w przypadku soi, bawełny, trzciny cukrowej i roślin strączkowych w środkowych Indiach wzrosły do 29%, podczas gdy w południowym regionie upraw ryżu ryżowego opady deszczu były o 17% większe niż normalnie ze względu na wczesne nadejście monsunu. Na północnym wschodzie spadło jak dotąd o 20% mniej opadów niż zwykle, a na północnym zachodzie o około 68% mniej. Monsun, będący siłą napędową gospodarki wartej prawie 3,5 biliona dolarów, przynosi prawie 70% deszczu, którego Indie potrzebują do nawadniania gospodarstw rolnych oraz uzupełniania zbiorników i warstw wodonośnych. W przypadku braku nawadniania prawie połowa pól uprawnych drugiego co do wielkości producenta ryżu, pszenicy i cukru na świecie jest uzależniona od corocznych deszczów, które zwykle trwają do września. „Postęp monsunu został zatrzymany. Osłabł. Jednak kiedy się odrodzi i stanie się aktywny, może w krótkim czasie zlikwidować deficyt opadów” – powiedział agencji Reuters urzędnik IMD. Urzędnik starał się o anonimowość, ponieważ nie był upoważniony do rozmów z mediami. Fala upałów prawdopodobnie utrzyma się w północnych stanach jeszcze przez kilka dni, ale od weekendu temperatura może zacząć spadać – dodał urzędnik. Dane IMD wykazały, że maksymalna temperatura w północnych stanach Indii waha się od 42 do 47,6 stopni Celsjusza, czyli około 4–9 stopni Celsjusza powyżej normy.

Kawa

- Zbiory kawy w Brazylii na sezon 2024/25 osiągnęły do zeszłego wtorku 37% oczekiwanej powierzchni, podała firma konsultingowa Safras & Mercado, w porównaniu z 33% rok wcześniej.

Cukier

- Światowy rynek cukru jest na dobrej drodze do odnotowania nadwyżki w wysokości 5,5 mln ton metrycznych w nadchodzącym sezonie 2024/25, w związku ze wzrostem produkcji w kluczowych regionach, podała spółka Czarnikow. Firma spodziewa się, że w przyszłym sezonie produkcja cukru osiągnie 186,5 mln ton, co oznacza spadek o 0,9 mln w porównaniu z poprzednimi szacunkami, ale nadal będzie drugą najwyższą w historii, przy rekordowej produkcji u głównego producenta w Brazylii oraz odbiciach w UE i Tajlandii. Oczekuje, że światowe spożycie cukru przekroczy 180 mln ton w roku 2024/25, co oznacza spadek o 1 milion ton w porównaniu z poprzednimi szacunkami, ale zgodnie ze stałym wzrostem obserwowanym w ostatnich latach dzięki ciągłemu wzrostowi populacji. Światowe dostawy cukru są obecnie stosunkowo ograniczone. Międzynarodowa Organizacja Cukru podniosła niedawno prognozę deficytu cukru na bieżący sezon 2023/24 do 2,954 mln ton.

- Sucha pogoda w Brazylii pozostaje problemem i grozi pogorszeniem stanu upraw trzciny cukrowej.Wiele uwagi poświęca się pogodzie w Indiach, gdzie do prawidłowego rozwoju trzciny cukrowej potrzebne są dobre deszcze monsunowe.

Kakao

- Przywóz kakao do portu od początku sezonu na Wybrzeżu Kości Słoniowej spadł do 1,562 mln ton metrycznych do 16 czerwca (-27,9% s/s).

- Ghana, rozpocznie w piątek zakupy kakao jasnego, utrzymując cenę płaconą rolnikom na poziomie 33 120 cedi (2215 dolarów) za tonę metryczną.

- Dealerzy twierdzą, że rynek stracił nieco dynamiki wzrostowej po wzroście o około 50% między połową maja a połową czerwca, choć ceny nadal są wspierane przez ograniczone dostawy po słabych głównych zbiorach na Wybrzeżu Kości Słoniowej i w Ghanie w tym sezonie. W zeszłym tygodniu głównie ponadprzeciętne opady deszczu w większości głównych regionów uprawiających kakao na Wybrzeżu Kości Słoniowej dobrze wróżą mocne zakończenie połowy zbiorów trwających od kwietnia do września.

Kukurydza

- Prognostycy National Weather Service ostrzegli, że system pogodowy wysokiego ciśnienia może w tym tygodniu przynieść rekordowe temperatury we wschodnim Pasie Kukurydzy. Chociaż nie oczekuje się, że wysokie upały będą miały znaczący wpływ na obecne zbiory kukurydzy i soi, handlowcy i agronomowie wypatrują oznak zagrożenia na polach, gdzie rolnicy sadzieli w wilgotnych warunkach. Duża część upraw na Środkowym Zachodzie znajduje się w fazie wzrostu wegetatywnego, która radzi sobie z upalnymi dniami i ciepłymi nocami, powiedział Daniel Quinn, adiunkt agronomii na Uniwersytecie Purdue.Jeśli jednak uprawa została posadzona na mokro, a korzenie zostaną uszkodzone, stres roślin może ujawnić się wcześniej, niż oczekiwano.

Soja

- Chiny w maju sprowadziły 1,27 mln ton soi z USA (+156% r/r), jednocześnie z Brazylii Chiny zaimportowały 8,8 mln ton (-19% r/r). Sumaryczny import soi w maju wyniósł 10,22 mln ton. W okresie od stycznia do maja przesyłki z Brazylii wyniosły 24,71 mln ton (+23% r/r), podczas gdy z USA zaimportowano w sumie 10,85 mln ton (-34% r/r). Chiny zaimportowały z Argentyny 212 492 ton soi w ciągu pięciu miesięcy, choć dane nie wykazały żadnego przywozu w maju.

- Sezon zbiorów soi w Brazylii, który rozpoczął się około marca, dobiega końca, podała w zeszłym tygodniu krajowa agencja ds. upraw tego kraju.Agencja Conab nieznacznie obniżyła prognozę produkcji soi w Brazylii po bezprecedensowych deszczach, które nawiedziły południową część kraju i uszkodziły część upraw. Wg najnowszych danych produkcja ma wynieść 147,3 mln ton. USDA oszacowała w ostatnim raporcie brazylijskie zbiory na 153 mln ton. Safras & Mercado oczekuje zbiorów na poziomie 149 mln ton.

Wieprzowina, wołowina, drób i ryby

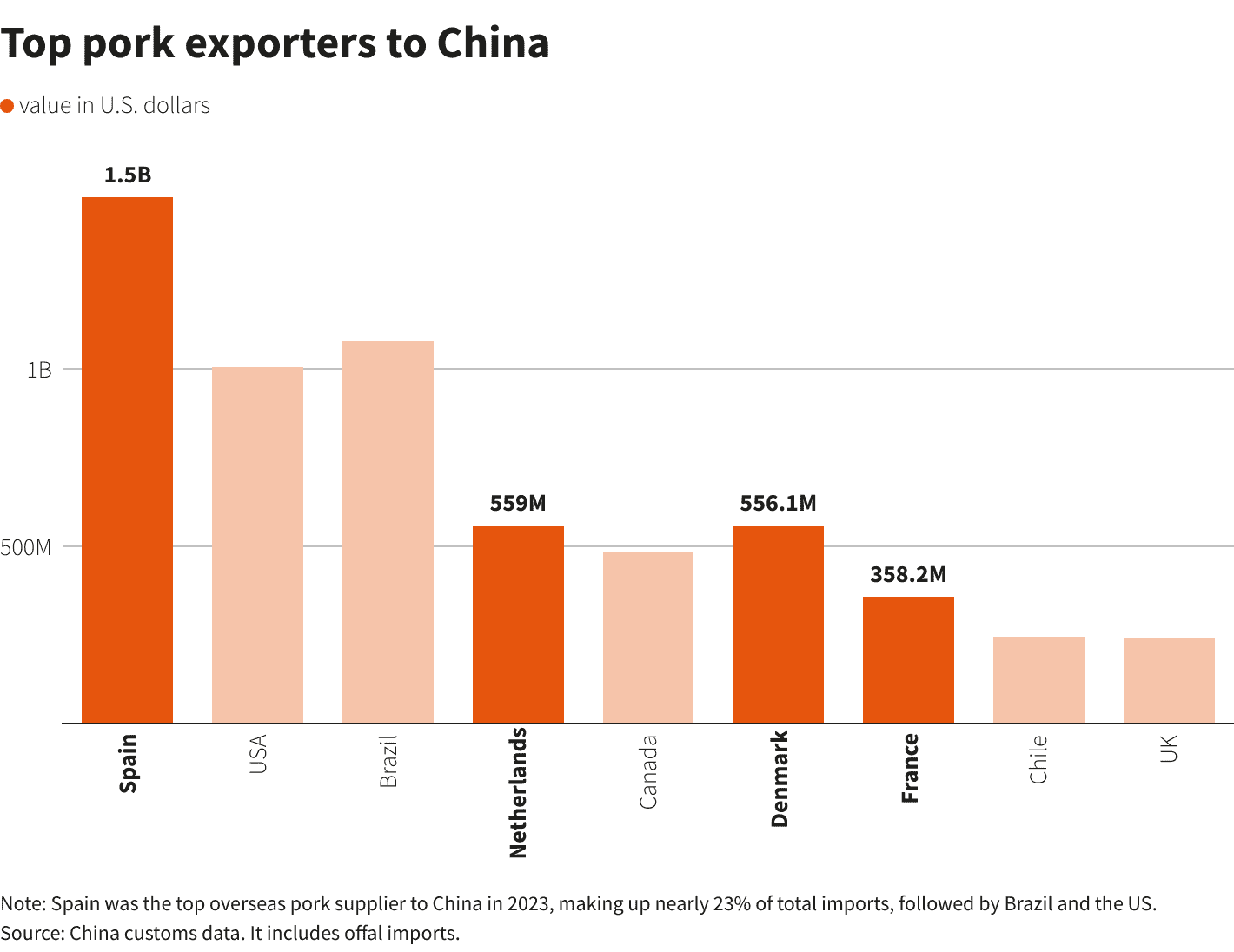

- Chiny wszczęły dochodzenie antydumpingowe dotyczące importowanej wieprzowiny i jej produktów ubocznych z Unii Europejskiej, co wydaje się być krokiem skierowanym głównie do Hiszpanii, Holandii i Danii w odpowiedzi na ograniczenia eksportu pojazdów elektrycznych. Śledztwo rozpoczęło się 17 czerwca i potrwa do 17 czerwca 2025 roku. Europejscy producenci wieprzowiny powinni mieć możliwość kontynuowania wywozu do Chin bezcłowego w trakcie dochodzenia, w oczekiwaniu na decyzję i ogłoszenie ceł przez stronę chińską. Hiszpania jest głównym dostawcą wieprzowiny do Chin, a należąca do niej grupa producentów wieprzowiny Interporc oświadczyła, że będzie w pełni współpracować w dochodzeniu prowadzonym przez chińskie władze. Dostawcy wieprzowiny z Ameryki Południowej, Stanów Zjednoczonych i Rosji mogą znaleźć się wśród tych, którzy zyskają udział w rynku, jeśli Pekin ograniczy import z Unii Europejskiej. Według danych celnych, na UE przypada ponad połowa wieprzowiny o wartości około 6 miliardów dolarów importowanej do Chin w 2023 r., z czego około jedna czwarta pochodziła z samej Hiszpanii. Na drugim i trzecim miejscu w rankingu znalazły się Holandia i Dania, które w ubiegłym roku wyeksportowały do Chin produkty wieprzowe o wartości odpowiednio 620 mln dolarów i 550 mln dolarów. Polityka handlowa UE staje się coraz bardziej ochronna przed globalnymi konsekwencjami chińskiego modelu rozwoju skupionego na produkcji i napędzanego długiem.

źródło: Reuters Eikon dzięki uprzejmości TraderTeam.pl

- Wysoce zjadliwa grypa ptaków rozprzestrzeniła się na siódmą fermę drobiu w pobliżu Melbourne w Australii. W sześciu z nich występuje szczep grypy H7N3, a w siódmej szczep H7N9. Nie jest to ptasia grypa typu H5N1, która zainfekowała miliardy zwierząt dzikich i hodowlanych na całym świecie i wzbudziła obawy przed przeniesieniem wirusa na człowieka. „Wokoło wszystkich zakażonych obiektów istnieją obszary objęte ograniczeniami i kontrolą” – stwierdził w oświadczeniu departament rolnictwa stanu Wiktoria. Rząd podał, że około 1 milion kurczaków, czyli około 5% australijskiego stada składającego jaja, zostało lub zostanie zabitych w dotkniętych gospodarstwach, aby powstrzymać wirusa. Jeszcze nie brakuje jaj, chociaż niektórzy sprzedawcy detaliczni wprowadzili ograniczenia w zakupach. Rząd twierdzi, że przed najnowszymi przypadkami, z których pierwszy odnotowano w zeszłym miesiącu, od 1976 r. w Australii wystąpiło dziewięć ognisk wysoce zjadliwej grypy ptaków. Wszystkie zostały powstrzymane i wytępione. Władze twierdzą, że jaja kacze i kurze oraz mięso pozostają bezpieczne do spożycia.

Energia elektryczna

- Produkcja energii w największych chińskich przedsiębiorstwach produkujących energię elektryczną wzrosła w maju do 717,9 miliardów kilowatogodzin (+2,3% r/r). Analiza danych wykazała, że produkcja energii słonecznej wzrosła rok do roku o 29,1 procent, a energii wodnej o 38,6 procent. Według NBS produkcja energii cieplnej i jądrowej spadła odpowiednio o 4,3% i 2,4% rok do roku.

Ropa naftowa

- Administracja Joe Bidena jest gotowa uwolnić więcej ropy ze strategicznych zapasów USA, aby zatrzymać wszelkie skoki cen benzyny tego lata. Starszy doradca Bidena, Amos Hochstein, powiedział gazecie, że ceny ropy są „wciąż zbyt wysokie dla wielu Amerykanów” i chciałby, aby je „nieco bardziej obniżyć”. Hochstein w rozmowie z Financial Times (FT) powiedział, że Stany Zjednoczone będą „kontynuować zakupy w przyszłym roku, dopóki nie uznamy, że w Strategicznych Rezerwach Ropy Naftowej (SPR) znajdują się ponownie ilości potrzebne do realizacji pierwotnego celu, jakim jest bezpieczeństwo energetyczne”. Departament Energii kupował w tym roku około 3 mln baryłek ropy miesięcznie dla SPR po sprzedaży 180 mln baryłek w 2022 r. po inwazji Rosji na Ukrainę. Posunięcie to miało na celu ograniczenie cen benzyny, które gwałtownie wzrosły do ponad 5 dolarów za galon, ale także zmniejszyło rezerwy do najniższego poziomu od 40 lat.

- Jak wynika z danych rządowych, popyt na benzynę w USA w pierwszym tygodniu czerwca wyniósł 9 mln baryłek dziennie (-1,7% r/r), to sezonowo najniższy od 2021 r. W Azji słabość na rynku benzyny doprowadziła już do cięć, a rafinerie w innych krajach również prawdopodobnie wycofują się w nadchodzących tygodniach.Może to zmniejszyć światowy popyt na ropę naftową. Dane wykazały, że przerób rafinerii w okresie od stycznia do maja wzrósł do 301,77 mln ton (+0,3% r/r).

- Chińskie wydobycie ropy naftowej w Chinach w maju wyniosło 4,27 mln baryłek dziennie (+0,6% r/r). Od stycznia do maja produkcja wzrosła do średnio 4,28 mln baryłek dziennie (+1,8% r/r).

- Produkcja rafinerii w Chinach spadła w maju do przerobu 60,52 mln ton ropy naftowej, co odpowiada 14,25 mln baryłek dziennie (-0,35% m/m; -2,40% r/r). Według chińskiej firmy konsultingowej Oilchem duże państwowe rafinerie, takie jak Zhenhai i Zhanjiang firmy Sinopec, Dushanzi i Dalian należące do PetroChina, a także duża prywatna rafineria Hengli Petrochemical, przeprowadzały w maju regularne prace konserwacyjne.

- Aramco Fuels Poland, po przejęciu 30% Rafinerii Gdańskiej (której sprzedaż była jednym z warunków połączenia Lotosu z Orlenem) planuje zbudować w Polsce własną sieć stacji paliw. Oferta programu „Energia paliw” już została skierowana do funkcjonujących w Polsce niezależnych stacji. Niezależne stacje paliw w Polsce stanowią 47,5% rynku z ogólnej liczny 7 915 stacji. W ofercie można przeczytać, że udział w programie wymaga zakup paliw wyłącznie od Aramco Fuels Poland.

- Pracownicy offshore z dwóch związków zawodowych w Norwegii zawarli porozumienie z pracodawcami w trakcie państwowych mediacji, aby uniknąć strajku w największym w Europie Zachodniej kraju produkującym ropę i gaz. Obydwa związki początkowo planowały wycofać prawie 140 pracowników zatrudnionych w SLB, Halliburton, Baker Hughes, Oceaneering i Weatherford. Ogółem rozmowami płacowymi objęto ponad 6000 członków IE&FLT i około 1200 członków Safe. Chociaż żadna akcja strajkowa nie uderzyłaby w produkcję w początkowej fazie, długoterminowy konflikt mógłby mieć wpływ na produkcję. Norweskie koncerny naftowe i gazowe obsługujące pola na morzu, w tym kontrolowana przez państwo Equinor, na początku tego miesiąca uzgodniły ze swoimi pracownikami porozumienie płacowe, zapobiegające strajkowi.

- Rosyjski producent ropy Lukoil wysłał 366 000 baryłek, czyli około 50 000 ton oleju napędowego, do chilijskiego portu Arica z bałtyckiego portu w Wysocku. Jak wynika ze środowego raportu, ładunek został dostarczony dla boliwijskiego przewoźnika Yacimientos Petroliferos Fiscales Bolivianos (YPFB). Rosja znacząco zwiększyła dostawy paliw do Ameryki Łacińskiej, Afryki i Azji po wprowadzeniu przez Zachód sankcji, w tym progów cenowych i ograniczeń na zakupy rosyjskiej ropy, w związku z konfliktem na Ukrainie. Według raportu Kommersant Turcja jest obecnie największym odbiorcą rosyjskiego oleju napędowego, a import w tym roku sięga około 360 000 baryłek dziennie.

- Ze względu na wolny dzień 19 czerwca, zapasy ropy naftowej zostaną opublikowane 20 czerwca.

Gaz ziemny

- „Jeśli obecne upały będą się utrzymywać, nadwyżka magazynowania szybko się zmniejszy, co spowoduje wzrost cen gazu. Niedawny spadek cen prawdopodobnie przyniesie chwilowy wytchnienie” – twierdzi Zhu Zhen, konsultant zarządzający w C.H. Guernsey and Company w Oklahoma City.

- Chińska produkcja gazu ziemnego w maju wzrosła do 20,3 mld metrów sześciennych (+6,3% r/r), aw okresie styczeń – maj wyniosła 103,3 mld m3 (+5,2% r/r).

- Shell zgodził się kupić singapurskie przedsiębiorstwo Pavilion Energy zajmujące się skroplonym gazem ziemnym (LNG) od globalnej firmy inwestycyjnej Temasek. Shell i Temasek w swoich sprawozdaniach nie ujawniają szczegółów finansowych sprzedaży. Transakcja zapewni Shell, już największemu na świecie handlarzowi LNG, dostęp do rynków gazu w Europie i Singapurze, ponieważ firma agresywnie zwiększa swój zasięg LNG po tym, jak w zeszłym roku zarobiła miliardy dolarów. Obejmuje kontrakty Pavilion Energy na dostawy LNG o wartości 6,5 miliona ton rocznie (mtpa) od dostawców takich jak Chevron, BP plc i QatarEnergy, pochodzące z amerykańskich zakładów upłynniających, takich jak Corpus Christi Liquefaction, Freeport LNG i Cameron LNG. Transakcja obejmuje również długoterminową zdolność Pavilion do regazyfikacji wynoszącą około 2 mln ton rocznie w terminalu LNG Isle Grain w Wielkiej Brytanii, dostęp do regazyfikacji w Singapurze i Hiszpanii oraz działalność w zakresie bunkrowania LNG w Singapurze, największym na świecie porcie tankowania statków. Shell planował rozszerzyć swoją działalność w zakresie LNG o 20–30% do 2030 r. w porównaniu z 2022 r. i oczekuje się, że ta transakcja pomoże w osiągnięciu tych celów. Shell spodziewa się, że światowy popyt na LNG wzrośnie o ponad 50% do 2040 r. w związku z nabieraniem tempa przechodzenia z węgla na gaz w Chinach, krajach Azji Południowej i Południowo-Wschodniej. Do transakcji doszło nieco ponad dziesięć lat po założeniu przez Temasek Pavilion Energy, aby zaspokoić rosnące zapotrzebowanie na energię w Azji i wspierać transformację energetyczną. „Wierzymy, że Shell ma dobrą pozycję, aby rozwijać działalność Pavilion Energy i wzmacniać swój globalny węzeł LNG w Singapurze” – stwierdziła w swoim oświadczeniu Juliet Teo, szefowa grupy ds. rozwoju portfolio firmy Temasek. Temasek zachowa swoją spółkę Gas Supply Pte Ltd (GSPL), która importuje gaz ziemny rurociągami z Sumatry Południowej w Indonezji. Jak wynika z obu oświadczeń, kontrakty Pavilion Energy na gazociągi z klientami z sektora energetycznego również nie wchodzą w zakres transakcji i przed ich sfinalizowaniem zostaną zamienione na GSPL. Co więcej, transakcja nie obejmie 20% udziałów Pavilion Energy w blokach 1 i 4 w Tanzanii. Jak wynika z obu oświadczeń, transakcja ma zostać sfinalizowana do pierwszego kwartału 2025 roku, pod warunkiem uzyskania zgód organów regulacyjnych.

- Petrobangla w Bangladeszu anulowała część punktowego importu skroplonego gazu ziemnego po tym, jak jeden z dwóch terminali importowych w kraju został uszkodzony podczas cyklonu, w związku z czym nie jest on w stanie przyjmować dostaw. Pod koniec maja spółka Summit LNG wstrzymała działalność w swojej pływającej jednostce magazynowania i regazyfikacji (FSRU) w Moheshkhali po tym, jak została ona znacząco uszkodzona podczas cyklonu. Firma podała później, że FSRU, który pełni funkcję pływającego terminalu, uda się do Singapuru lub na Bliski Wschód w celu naprawy i ma nadzieję, że uda mu się wrócić do Bangladeszu w ciągu trzech tygodni od ich zakończenia. Ze względu na awarię terminalu Summit Petrobangla odwołała cztery ładunki spotowe zaplanowane na okres od końca maja do około połowy czerwca. Gunvor miał dostarczyć trzy ładunki spotowe pod koniec maja oraz między 7 a 11 czerwca, a czwarty przez QatarEnergy między 19 a 21 czerwca. FSRU należący do Summit to jeden z dwóch pływających terminali importowych LNG w Bangladeszu, o zdolności regazyfikacyjnej wynoszącej 500 milionów stóp sześciennych dziennie, dostarczających gaz do krajowej sieci.Rozpoczęła działalność komercyjną w kwietniu 2019 roku. Excelerate Energy podała w oświadczeniu wieczorem, że FSRU rozpoczęła podróż do stoczni w Azji Południowo-Wschodniej w celu naprawy 12 czerwca i zobowiązała się do przywrócenia jej do służby w Bangladeszu do końca lipca. Według danych firmy analitycznej Kpler, Bangladesz odnotował roczny import LNG, który w zeszłym roku przesłał 5,2 miliona ton paliwa. W tym roku zaimportowała do tej pory 2,6 miliona ton LNG, a majowy wolumen dostaw osiągnął rekordowy miesięczny rekord wszechczasów wynoszący 600 000 ton.

- „Widzimy, jak rynek wraca do maksimów na poziomie 3,22 dolara, które zostały ustalone tydzień temu i gdzie będziemy chcieli zaakceptować zyski w oczekiwaniu na ponowny ruch na południe z powrotem w stronę poziomu 2,80 dolara” – stwierdziła w notatce firma doradcza ds. energii Ritterbusch and Associates .

- Oczekuje się, że od lipca temperatury będą wyższe od normalnych w większej liczbie części Stanów Zjednoczonych, w porównaniu z rokiem ubiegłym, „kiedy upały koncentrowały się tylko w Teksasie lub obecnie, gdzie upały koncentrują się tylko na północnym wschodzie i wtedy zaczynamy myśleć o prawdziwym zapotrzebowaniu na gaz” – powiedział Gary Cunningham, dyrektor ds. badań rynku w Tradition Energy.

- Produkcja gazu w USA (z wyłączeniem Alaski) w czerwcu 2024 wynosi średnio 96,9 mld stóp sześciennych dziennie gazu ziemnego (-1,22% m/m).

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 96,5 mld stóp sześciennych (-0,8 bcfd względem piątkowej prognozy). W przyszłym tygodniu zapotrzebowanie ma wynieść 102,4 bcfd.

- Przepływ gazu do amerykańskich terminali eksportowych w czerwcu 2024 wyniósł średnio 12,9 bcfd (b/z% m/m).

Energia odnawialna

- Firma inwestycyjna White Summit Capital zainwestuje 250 milionów euro w ekologiczną fabrykę wodoru i metanolu w Hiszpanii. Zakład będzie zlokalizowany na terenie portu w Gijon, w północnym regionie Asturii, i do produkcji e-metanolu będzie wykorzystywał zielony wodór i dwutlenek węgla pozyskane z pobliskich zakładów przemysłowych. Do produkcji e-metanolu wykorzystuje się wodór wytwarzany przy użyciu energii odnawialnej, a nie paliw kopalnych – tzw. zielony wodór – oraz wychwycony dwutlenek węgla. Inwestycja zostanie zrealizowana za pośrednictwem spółki zależnej White Summit HyFive zajmującej się ekologicznym wodorem i będzie wspierana z funduszy Unii Europejskiej. Począwszy od 2027 r. zakład będzie dysponował mocą elektrolizy wynoszącą 50 megawatów (MW) do wytwarzania zielonego wodoru, co umożliwi produkcję 100 000 ton metrycznych zielonego metanolu rocznie.Firma planuje następnie podwoić moc elektrolizy do 100 MW. Ekologiczny metanol jest postrzegany jako ważny czynnik przyczyniający się do dekarbonizacji branż trudnych do zelektryfikowania, takich jak transport morski.

- W pierwszych czterech miesiącach 2024 r. liczba instalacji fotowoltaicznych w Niemczech wzrosła o 35% rok do roku. Nowa moc wytwórcza energii słonecznej wzrosła w pierwszej połowie tego roku o ponad pięć gigawatów (GW), ponieważ 56% przedsiębiorstw i ponad 60% właścicieli nieruchomości w największej gospodarce Europy jest zainteresowanych inwestycjami w systemy energii słonecznej. Stowarzyszenie energetyki słonecznej BSW spodziewa się dwucyfrowego procentowego wzrostu instalacji i zdolności magazynowania energii słonecznej w 2024 r., spełniając rządowe cele zakładające 19 GW nowej rocznej mocy, co zapewni osiągnięcie 215 GW, czyli 25% krajowego zużycia energii elektrycznej do 2030 r.

- Rząd Wietnamu oświadczył w środę, że stara się o inwestycje od rosyjskiego państwowego koncernu naftowego Zarubeznieft w sektorze zielonej energii. „Wietnam i Rosja mają znacznie więcej miejsca na współpracę energetyczną” – powiedział wicepremier Tran Hong Ha dyrektorowi wykonawczemu Zarubezhniefti Siergiejowi Kudryaszowowi. Rosyjskie firmy eksploatują już pola naftowe i gazowe w Wietnamie. Ha oświadczył, że zachęcał Zarubeznieft do inwestowania w morską energetykę wiatrową i inne obszary, takie jak ekologiczny wodór i amoniak, z wykorzystaniem istniejącej infrastruktury firmy w kraju.

Uran

- W raporcie stwierdzono, że Stany Zjednoczone są aż 15 lat za Chinami w zakresie rozwoju zaawansowanej technologicznie energii jądrowej, ponieważ podejście technologiczne Pekinu wspierane przez państwo i szerokie finansowanie dają im przewagę. W Chinach trwa budowa 27 reaktorów jądrowych, a średni czas budowy wynosi około siedmiu lat, czyli znacznie szybciej niż w innych krajach, wynika z badania przeprowadzonego przez Information Technology & Innovation Foundation, bezpartyjny instytut badawczy z siedzibą w Waszyngtonie. „Szybkie wdrażanie w Chinach coraz nowocześniejszych elektrowni jądrowych z czasem zapewnia znaczne korzyści skali i efekty uczenia się przez działanie, co sugeruje, że chińskie przedsiębiorstwa zyskają w przyszłości przewagę dzięki stopniowym wprowadzaniu innowacji w tym sektorze” – czytamy w raporcie. Stany Zjednoczone posiadają największą na świecie flotę elektrowni jądrowych, a administracja prezydenta Joe Bidena uważa, że praktycznie bezemisyjne źródło energii elektrycznej ma kluczowe znaczenie w ograniczaniu zmian klimatycznych. Jednak po uruchomieniu dwóch dużych elektrowni w stanie Georgia w latach 2023 i 2024, przekraczających budżet o miliardy dolarów i opóźnionych o lata, w USA nie buduje się żadnych reaktorów jądrowych. Pierwszy na świecie tak zwany wysokotemperaturowy reaktor czwartej generacji chłodzony gazem w zatoce Shidao został uruchomiony w grudniu ubiegłego roku. Chińskie Stowarzyszenie Energii Jądrowej twierdzi, że projekt obejmował opracowanie ponad 2200 zestawów „pierwszego na świecie sprzętu”, przy całkowitym wskaźniku lokalizacji materiałów produkowanych w kraju wynoszącym 93,4%. Zwolennicy zaawansowanych technologicznie reaktorów twierdzą, że są one bezpieczniejsze i wydajniejsze niż obecne elektrownie. Krytycy twierdzą, że niektóre nowe reaktory powodują proliferację i istotne ryzyko. „Chociaż Ameryka pozostaje w tyle, z pewnością może nadrobić zaległości technologiczne” – powiedział autor raportu Stephen Ezell.

- Żywotność szwedzkich elektrowni jądrowych Forsmark i Ringhals zostanie przedłużona z 60 do 80 lat, poinformowało w oświadczeniu szwedzkie przedsiębiorstwo Vattenfall, operator obu obiektów. Vattenfall twierdzi, że przedłużenie okresu eksploatacji pięciu reaktorów w obu elektrowniach o 20 lat mogłoby zapewnić ponad 800 terawatogodzin (TWh) energii elektrycznej, co w przybliżeniu odpowiada obecnemu zużyciu energii elektrycznej w Szwecji przez sześć lat. Operator dodał, że w celu wymiany lub renowacji systemów i komponentów dokonano inwestycji o wartości od 40 miliardów koron szwedzkich (3,80 miliarda dolarów) do 50 miliardów koron.

Węgiel

- Wydobycie węgla u największego na świecie producenta, w Chinach, spadło w maju do 383,85 mln ton (+3,28% m/m; -0,8% r/r). Od stycznia do maja produkcja węgla w Chinach osiągnęła 1,86 miliarda ton (-3% r/r). Oczekiwano, że w pierwszej połowie roku produkcja węgla w Chinach pozostanie niska, po tym jak zaostrzone standardy bezpieczeństwa doprowadziły do spadku wydobycia w Shanxi, głównym regionie produkującym węgiel w kraju. W zeszłym miesiącu Chiny zaimportowały o 11% więcej węgla rok do roku, aby zrekompensować niedobór wydobycia.W ciągu pierwszych pięciu miesięcy import wzrósł o 12,6%.

Złoto

- Kraje BRICS+ (Brazylia, Rosja, Indie, Chiny, RPA) wprowadzą nowy, zdecentralizowany ekosystem monetarny o nazwie The Unit. W założeniu nowa jednostka rozliczeniowa ma być w 40% oparta na złocie, a pozostałe 60% będzie oparte o koszyk walutowy BRICS+. Wstępna data wdrożenia to 2025 rok. Waluta ma odpowiadać na globalny kryzys zaufania do różnych władz. Nowa waluta ma także (w teorii) przeciwdziałać manipulacji cenami towarów poprzez utworzenie euroazjatyckiej giełdy stosującej rozliczenia w The Unit.

- W kwietniu 2024 Zimbabwe wprowadziło swoją walutę opartą o złoto, Zimbabwe Gold (ZiG). Władze Zimbabwe chcą utrzymać wartość waluty kraju zmagającego się z galopującą i hiperinflacją za pomocą $100 milionów rezerw gotówkowych i 2 522 kilogramów złota.

- World Gold Council przeprowadziło badanie wśród banków centralnych, najwyższy w historii tego badania (prowadzonego od 2018 roku) odsetek banków (29%) spodziewa się wzrostu rezerw złota w ciągu 12 miesięcy.„Pomimo rekordowego popytu ze strony sektora oficjalnego w ciągu ostatnich dwóch lat, w połączeniu z rosnącymi cenami złota, wielu zarządzających rezerwami w dalszym ciągu utrzymuje swój entuzjazm dla złota” – stwierdził w oświadczeniu Shaokai Fan, szef sektora banków centralnych WGC. WGC stwierdziła, że 81% respondentów spodziewa się wzrostu rezerw złota w światowych bankach centralnych w ciągu najbliższych 12 miesięcy w porównaniu z 71% rok temu. Głównymi powodami wzrostu rezerw są obecnie „długoterminowe przechowywanie wartości lub zabezpieczenie przed inflacją”, „wyniki w czasach kryzysu” oraz „efektywna dywersyfikacja portfela”.

- „Ceny złota prawdopodobnie będą spadać w górę w przedziale od 2300 do 2400 dolarów, aż do pojawienia się kolejnego ważnego katalizatora fundamentalnego, co może nastąpić dopiero w lipcu. Naprawdę brakuje świeżych, istotnych wiadomości fundamentalnych” – powiedział Jim Wyckoff, starszy analityk rynku w Kitco Metals.

- Rezerwa Federalna musi obniżyć stopy procentowe „raczej wcześniej niż później” – powiedział Mohamed El-Erian, prezes Queens’ College w Cambridge oraz doradca Allianz i Gramercy. Były prezes PIMCO przekonuje, że choć dokładny moment pierwszej obniżki stóp może wydawać się mniej krytyczny, tak naprawdę ma on kluczowe znaczenie dla określenia ogólnego wpływu cyklu obniżek stóp na gospodarkę. El-Erian zwraca uwagę, że wielu uczestników rynku ma obecnie obsesję na punkcie tego, czy Rezerwa Federalna uspokojona najnowszymi danymi o inflacji rozpocznie cykl obniżek stóp procentowych we wrześniu, czy też jeszcze bardziej go opóźni, zgodnie z sugestiami kilku urzędników Fed. „W obecnych okolicznościach moment ma kluczowe znaczenie dla określenia skumulowanej wielkości cyklu i dobrostanu gospodarki” – stwierdził El-Erian w swoim artykule. Zazwyczaj moment pierwszej obniżki stóp procentowych pozwala rynkom z większą pewnością wycenić cały cykl obniżek. Jednak dzisiaj jest to mniej istotne, biorąc pod uwagę podejście Rezerwy Federalnej oparte na danych, któremu brakuje strategicznego spojrzenia. Według El-Eriana takie podejście pozbawiło rynki instrumentów o stałym dochodzie jasnych wytycznych, co spowodowało zmienność rentowności amerykańskich obligacji skarbowych. Na przykład w ciągu czterech tygodni przed ostatnim posiedzeniem politycznym Fed rentowność obligacji 2-letnich podlegała znacznym wahaniom, podczas gdy rentowność obligacji 10-letnich wykazywała podobną zmienność. Historycznie rzecz biorąc, terminowe obniżki stóp procentowych przyczyniały się do lepszych wyników gospodarczych. Analitycy podają przykład szybkiej obniżki stóp procentowych po cyklu podwyżek stóp procentowych o 3 punkty procentowe w latach 1994-95, co pomogło osiągnąć tzw. „miękkie lądowanie”. Ostrzega, że opóźnienie pierwszej obniżki stóp zwiększa prawdopodobieństwo, że Fed będzie musiał później bardziej agresywnie obniżyć stopy, aby zminimalizować ryzyko recesji. Scenariusz ten odzwierciedlałby początkowy błąd polityczny Fed w latach 2021–2022, kiedy to błędnie określił on inflację jako „przejściową” i opóźnił reakcję polityczną, co doprowadziło do agresywnych podwyżek stóp procentowych.

Miedź

- Import złomu miedzi do Chin wzrósł z powodu niedoborów koncentratu przetwarzanego na rafinowany metal stosowany w energetyce i budownictwie, ale rekordowo wysokie ceny oznaczają, że dostawy do USA prawdopodobnie zostaną wstrzymane. Huty w największych konsumentach miedzi w Chinach borykają się z niedoborami koncentratów od zeszłego roku, kiedy First Quantum utraciło prawo do prowadzenia kopalni Cobre w Panamie, która odpowiadała za 1% światowych dostaw wydobycia w 2022 roku. Według Trade Data Monitor (TDM) całkowity import odpadów i złomu miedzi do Chin wzrósł w okresie styczeń – kwiecień do 783 004 ton (+25% r/r). Dane TDM pokazują również, że import złomu do Chin ze Stanów Zjednoczonych wzrósł o 37% do 153 059 ton w okresie od stycznia do kwietnia tego roku. „Chińscy nabywcy wstrzymują dostawy złomu miedzi z USA” – podało źródło w chińskiej firmie handlowej, dodając, że głównym dostawcą złomu do Chin są Stany Zjednoczone. Pogarszająca się produkcja w innych kopalniach, wielu w Ameryce Łacińskiej, pogłębiła niedobory koncentratów, a chińskie huty importowały więcej złomu miedzi, aby zasilać swoje piece i chronić swoje marże. Chiny są siedzibą połowy światowych hut miedzi i największym odbiorcą surowców, w tym koncentratów i złomu. Złom stanowi zazwyczaj około 9 milionów ton, czyli około 30% światowych dostaw miedzi rocznie.

- Produkcja w kopalni miedzi Los Bronces należącej do Anglo American w Chile spadnie o około 30% w porównaniu ze średnim poziomem historycznym począwszy od 2025 r. z powodu zawieszenia zakładu. „Postanowiliśmy na ten rok i na kilka następnych lat poddać zakład w Los Bronces pracom konserwacyjnym, aby wyeliminować wąskie gardła w procesie” – powiedział Patricio Hidalgo, dyrektor Anglo American na Chile. Hidalgo dodał, że data wznowienia działalności „będzie zależeć od kilku czynników”. Kopalnia w 2023 roku dostarczyła 39 500 ton miedzi.

- „Miedź najbardziej ucierpiała z powodu gasnących nadziei na ożywienie w światowym przemyśle” – powiedział Carsten Menke, analityk Julius Baer.

- Rosnące ceny miedzi w tym roku spowodowały zaskakujący wzrost liczby ciężarówek przewożących miedź z nielegalnych kopalni w Peru, blokując drogi, powodując wypadki i tworząc niebezpieczne warunki, szczególnie po zmroku na kluczowej autostradzie „korytarza górniczego” w tym andyjskim kraju. „Jest ich tyle samo (ciężarówek) lub nawet więcej niż naszych” – podało źródło związane z kopalnią Las Bambas należącą do MMG. „Chociaż problem ten obserwujemy od kilku lat, wzrost liczby ciężarówek w 2024 r. jest zaskakujący” – dodało źródło, podając, że kopalnia formalnie zwróciła się do rządu o interwencję w celu wzmocnienia inspekcji i kontroli na drogach. „Przepływ jest duży, czasem zbyt duży. To znowu ta sama ilość co w Las Bambas, średnio ponad 100 ciężarówek dziennie. Nielegalni górnicy nie mają kontroli, nie ma monitorowania” – powiedział agencji Reuters przez telefon Robertson Pacheco, przywódca lokalnego frontu obronnego w dzielnicy Velille w Cusco. Rząd, który zarejestrował w całym Peru około 86 800 zezwoleń dla górników-rzemieślników, twierdzi, że nielegalne wydobycie, głównie złota, jest warte około 3–4 miliardów dolarów rocznie i stało się bardziej dochodowe niż handel nielegalnymi narkotykami.

Pozostałe metale przemysłowe

- Brazylia posiada trzecie co do wielkości rezerwy pierwiastków ziem rzadkich na świecie.Pierwsza w kraju kopalnia pierwiastków ziem rzadkich, Serra Verde, rozpoczęła w tym roku komercyjną produkcję. Analitycy, dyrektorzy generalni branży górniczej i inwestorzy twierdzą, że produkcja będzie rosła, przy wsparciu zachęt ze strony zachodniego rządu, które również przyspieszają globalny przemysł rafinacji i przetwarzania pierwiastków ziem rzadkich. „Brazylia jako źródło potencjalnych pierwiastków ziem rzadkich to bardzo ekscytująca propozycja, ponieważ w ciągu ostatnich kilku lat dokonano kilku bardzo znaczących odkryć. Uważam, że poza Chinami projekty brazylijskie są najbardziej ekonomicznymi dostępnymi projektami od podstaw” – powiedział Daniel Morgan z banku inwestycyjnego Barrenjoey w Sydney. Stany Zjednoczone i ich sojusznicy, prawie całkowicie uzależnieni od Chin pod względem metali ziem rzadkich i magnesów, postanowili zbudować oddzielny łańcuch dostaw do 2027 r. po zakłóceniu dostaw podczas pandemii Covid-19 na początku tej dekady. Według danych US Geological Survey Chiny wyprodukowały w zeszłym roku 240 000 ton pierwiastków ziem rzadkich, czyli ponad pięciokrotnie więcej niż kolejny największy producent, czyli Stany Zjednoczone. Chiny przetwarzają 90% światowych dostaw pierwiastków ziem rzadkich. W przypadku krajów takich jak Australia, Wietnam i Brazylia, które chcą nadrobić zaległości, postęp jest powolny. Wejście do produkcji Serra Verde zajęło 15 lat. Oczekuje się, że w tym roku wyprodukuje 5000 ton, a do 2030 r. może podwoić produkcję. „Serra Verde i Brazylia mają znaczącą przewagę konkurencyjną, która w dłuższej perspektywie może stanowić podstawę rozwoju znaczącego na całym świecie przemysłu metali ziem rzadkich. Jest to wciąż raczkujący sektor, który będzie wymagał ciągłego wsparcia, aby ugruntować swoją pozycję na wysoce konkurencyjnym rynku. Kluczowe technologie przetwarzania są kontrolowane przez niewielką liczbę graczy” – powiedział agencji Reuters, dyrektor generalny Serra Verde, Thras Moraitis. Brazylia może mieć dwie lub trzy kopalnie metali ziem rzadkich więcej do 2030 r., co potencjalnie przekroczy obecne roczne wydobycie Australii, powiedział Reg Spencer, analityk w Canaccord.

- Chilijska spółka wydobywcza litu SQM, drugi co do wielkości producent litu na świecie, poinformowała, że siągnęła długoterminową umowę na dostawy z firmami Hyundai i Kia, aby zapewnić producentom samochodów biały metal niezbędny do produkcji akumulatorów do pojazdów elektrycznych. Hyundai i Kia „zabezpieczą część (swoich) przyszłych dostaw wodorotlenku litu od SQM” – oznajmił w oświadczeniu górnik, który podpisał już umowy na dostawy z Ford Motors i producentem akumulatorów LG Energy. SQM nie podała szczegółów finansowych umowy z koreańskimi producentami samochodów, ale stwierdziła, że istnieje „silna motywacja do kontynuowania (swojego) planu ekspansji wodorotlenku litu”. Według wyników za pierwszy kwartał, obecne chilijskie zdolności produkcyjne tej kopalni w zakresie wodorotlenku litu wytwarzanego z węglanu litu wynoszą 40 000 ton rocznie. SQM jest na dobrej drodze do zwiększenia produkcji w Chile do 100 000 ton w 2025 r. Zwiększa także moce produkcyjne w Chinach i Australii.

- Ponad 50 firm wyraziło zainteresowanie rozwojem projektów związanych z litem w Chile. Chile, największy na świecie producent miedzi, wezwał w kwietniu do składania wniosków w sprawie rozwoju projektów litowych w ponad dwudziestu równinach solnych, które nie zostały jeszcze w pełni zbadane, przy jednoczesnym pozostawieniu złóż solanki Atacama i Maricunga pod kontrolą państwa. Pięćdziesiąt cztery firmy z 10 krajów złożyły oświadczenia o zainteresowaniu realizacją 88 projektów w ramach procedury publicznej. Ministerstwo górnictwa poda później szczegółowe informacje na temat równin solnych, co do których wpłynęły pokrywające się propozycje.

- Chińska produkcja aluminium w maju wzrosła do 3,65 mln ton (+7,2% r/r), to największa produkcja od listopada 2014 roku. Uczestnicy rynku stwierdzili, że oznaki utrzymujące się silny popyt pomogły w zwiększeniu spekulacyjnych zakupów kontraktów terminowych na aluminium, które w zeszłym miesiącu osiągnęły najwyższy poziom od około dwóch lat. Produkcja ma nadal rosnąć – łącznie 400 000 ton mocy produkcyjnych zostanie rozpoczętych w południowo-zachodniej części prowincji Yunnan, Syczuan i Guizhou, a także w Mongolii Wewnętrznej na północy kraju, powiedział Su Yanbo, analityk aluminium w pekińskiej firmie konsultingowej ALD. Su dodał, że dzięki większym opadom deszczu w prowincji Yunnan producenci zwiększają produkcję aluminium dzięki lepszym dostawom energii wodnej. Z roczną zdolnością produkcyjną wynoszącą prawie 6 milionów ton, Yunnan jest jednym z głównych regionów produkcyjnych Chin, ale musiał ograniczyć produkcję w wyniku niezwykle niskich opadów w ostatnich latach. Dane pokazały, że w ciągu pierwszych pięciu miesięcy roku Chiny wyprodukowały 17,89 mln ton aluminium (+7,1% r/r).

- Globalni producenci aluminium zaoferowali japońskim nabywcom premie w wysokości od 185 do 190 dolarów za tonę metryczną za dostawy metalu pierwotnego w okresie od lipca do września, co oznacza wzrost o 25% do 31% w porównaniu z bieżącym kwartałem. Kwartalne negocjacje cenowe rozpoczęły się pod koniec maja pomiędzy japońskimi nabywcami a globalnymi dostawcami, w tym Rio Tinto Ltd i South32 Ltd i mają potrwać do końca tego miesiąca.

- „Uważamy, że 2450 dolarów to dobry punkt kupna. W perspektywie średnioterminowej fundamenty aluminium są w rzeczywistości lepsze niż miedź” – stwierdził jeden z handlowców.

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube w poniedziałki i czwartki:

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.