Zapraszam na kolejny zestaw aktualności surowcowych!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- raporty USDA

- kawa

- cukier

- kakao

- sok pomarańczowy

- pszenica

- ryż

- soja

- nawozy sztuczne

- energia elektryczna

- ropa naftowa

- gaz ziemny

- energia odnawialna

- uran

- złoto

- platyna i pallad

- miedź

- pozostałe metale przemysłowe

- stany magazynowe metali przemysłowych

- program Surowcowe info

Ogólne informacje

- Chiny rozważają umożliwienie właścicielom domów refinansowania kredytów hipotecznych o wartości do 5,4 biliona USD w celu obniżenia kosztów pożyczek. Powinno to pozytywnie wpłynąć na cały sektor nieruchomości w Chinach, oddalając wizję recesji tamtejszej gospodarki. „To może pomóc w utrzymaniu zaufania konsumentów, które było słabe, co może zwiększyć konsumpcję wśród gospodarstw domowych” — powiedział Ole Hansen, szef strategii surowcowej w Saxo Bank w Kopenhadze.

- Chcesz uzyskać konto fundowane w firmie proptradingowej Fintokei o wartości nawet $400 000? Skorzystaj z linku i odbierz 10% zniżki na wyzwanie!

- Raport statystyczny dla 35 instrumentów (w tym 9 surowcowych) dostępny jest w sklepie na stronie.

- Obecnie istnieje możliwość wspierania moich działań poprzez opcję „wsparcia kanału” na YouTube lub możesz „postawić mi kawę” poprzez tą stronę. Poniedziałkowe programy będą dostępne tylko dla wspierających kanał – dla pozostałych widzów będą udostępnione 24-36 godzin po premierze!

Raporty USDA

- Ze względu na święto w USA 2 września, raporty są przesunięte o jeden dzień. Raport USDA Crop Production oraz World Markets and Trade poznamy 12 września.

- Ceny jakie amerykańscy farmerzy otrzymywali za swoje produkty w lipcu 2024 (USDA):

źródło: opracowanie własne na podstawie danych USDA

Kawa

- „Myśleliśmy, że rynek (arabica) ostatecznie przekroczy granicę 260 w tym tygodniu. Najwyraźniej zakupy nieco wyschły, w grę weszła realizacja zysków, a wczorajsza prezentacja 50 000 worków do sortowania — wszystko to zderzyło się z naszym poglądem” — powiedział brazylijski trader Thiago Cazarini.

- Zapasy kawy w magazynach ICE wzrosły drugi tydzień z rzędu (+3,7k t/t), w poprzednim sezonie spadły (-24,8k t/t). Zapasy są w tym sezonie wyższe o +72,77% s/s. Na ocenę jakości oczekuje ponad 82,6 tysięcy worków.

źródło: opracowanie własne na podstawie danych ICE

Cukier

- Międzynarodowa Organizacja Cukrowa (ISO) opublikowała wstępną ocenę globalnego bilansu cukru na sezon 2024/25, prognozując globalny deficyt cukru wynoszący 3,58 miliona ton. Ten niedobór odzwierciedla różnicę między globalnym spożyciem cukru, prognozowanym na 182,867 miliona ton, a produkcją, która ma wynieść 179,287 miliona ton. Jak doniesiono, w bieżącym sezonie 2023-24 deficyt został znacznie zmniejszony do 0,200 miliona ton, w porównaniu z wcześniejszymi szacunkami wynoszącymi 2,954 miliona ton. Ta redukcja wynika przede wszystkim ze wzrostu globalnej produkcji cukru, obecnie skorygowanej do 181,263 miliona ton, prawie 2 miliony ton więcej niż poprzednie szacunki. Najważniejsza zmiana dotyczy Ameryki Południowej, w szczególności Brazylii, gdzie produkcja została przyspieszona, co ma wpływ zarówno na perspektywy na sezon 2023/24, jak i 2024/25. Oczekuje się, że produkcja cukru w Brazylii spadnie o 2,987 mln ton w nadchodzącym sezonie. Organizacja zauważyła, że prognozowany deficyt na sezon 2024/2025 doprowadził do znacznego spadku wskaźnika zapasów do spożycia, który obecnie wynosi 52,57 procent, a alternatywne środki wskazują na najniższy poziom od 13 sezonów.

- „Globalny rynek cukru stał się coraz bardziej wrażliwy na rozwój sytuacji w Brazylii, biorąc pod uwagę wyzwania związane z produkcją i ograniczenia eksportowe w Indiach, a w ciągu ostatniego tygodnia wzrost rynku został podsycony przez obawy dotyczące brazylijskiej produkcji wywołane pożarami w Sao Paulo” – powiedział analityk BMI.

Kakao

- Międzynarodowa Organizacja Kakao (ICCO) podniosła swoją prognozę globalnego deficytu kakao na sezon 2023/24 (kończący się 30 września) do 462 000 ton metrycznych z 439 000 ton szacowanych wcześniej. W kwartalnej aktualizacji międzyrządowy organ obniżył swoją prognozę globalnej produkcji o 129 000 ton do 4,332 mln ton, chociaż wpływ ten został częściowo zniwelowany przez redukcję oczekiwanych globalnych przemiałów o 104 000 ton do 4,751 mln. Produkcja w Wybrzeżu Kości Słoniowej została skorygowana w dół o 60 000 ton do 1,74 mln, a w Ghanie o 51 400 ton do 450 000. Przemiał w Wybrzeżu Kości Słoniowej został zmniejszony o 100 000 ton do 650 000 ton, a w Indonezji o 40 000 ton do 380 000. „W miarę postępu sezonu najnowsze opublikowane kwartalne dane dotyczące przemiału pozostały niskie w Afryce, mieszane w Azji, ale wykazały pewne oznaki odporności w Europie i Ameryce Północnej” — podano w kwartalnej aktualizacji.

- Zapasy kakao w magazynach ICE spadły siódmy tydzień z rzędu (-120,3k t/t), w poprzednim sezonie spadły (-48,1k t/t). Zapasy są w tym sezonie o -52,35% s/s niższe.

źródło: opracowanie własne na podstawie danych ICE

Sok pomarańczowy

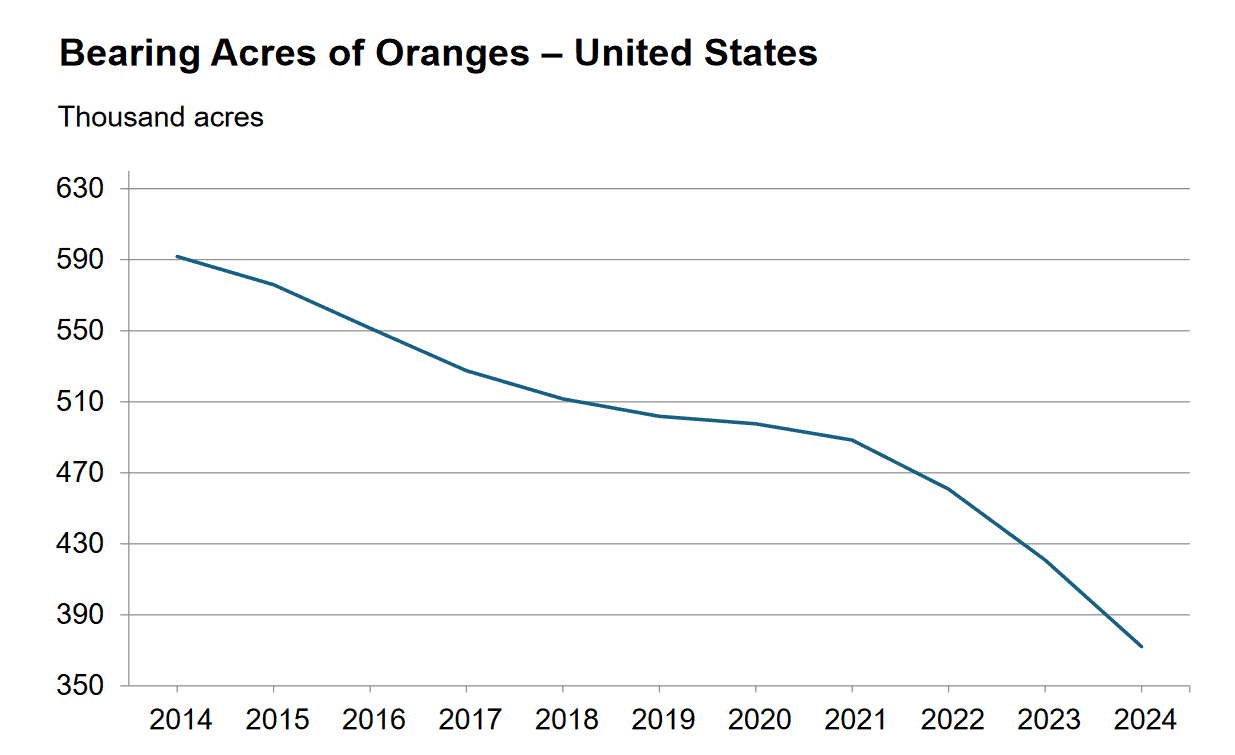

- Areał upraw pomarańczy w USA w latach 2014 – 2024 (USDA):

źródło: USDA

- Produkcja pomarańczy w USA w latach 2014 – 2024 (USDA):

źródło: USDA

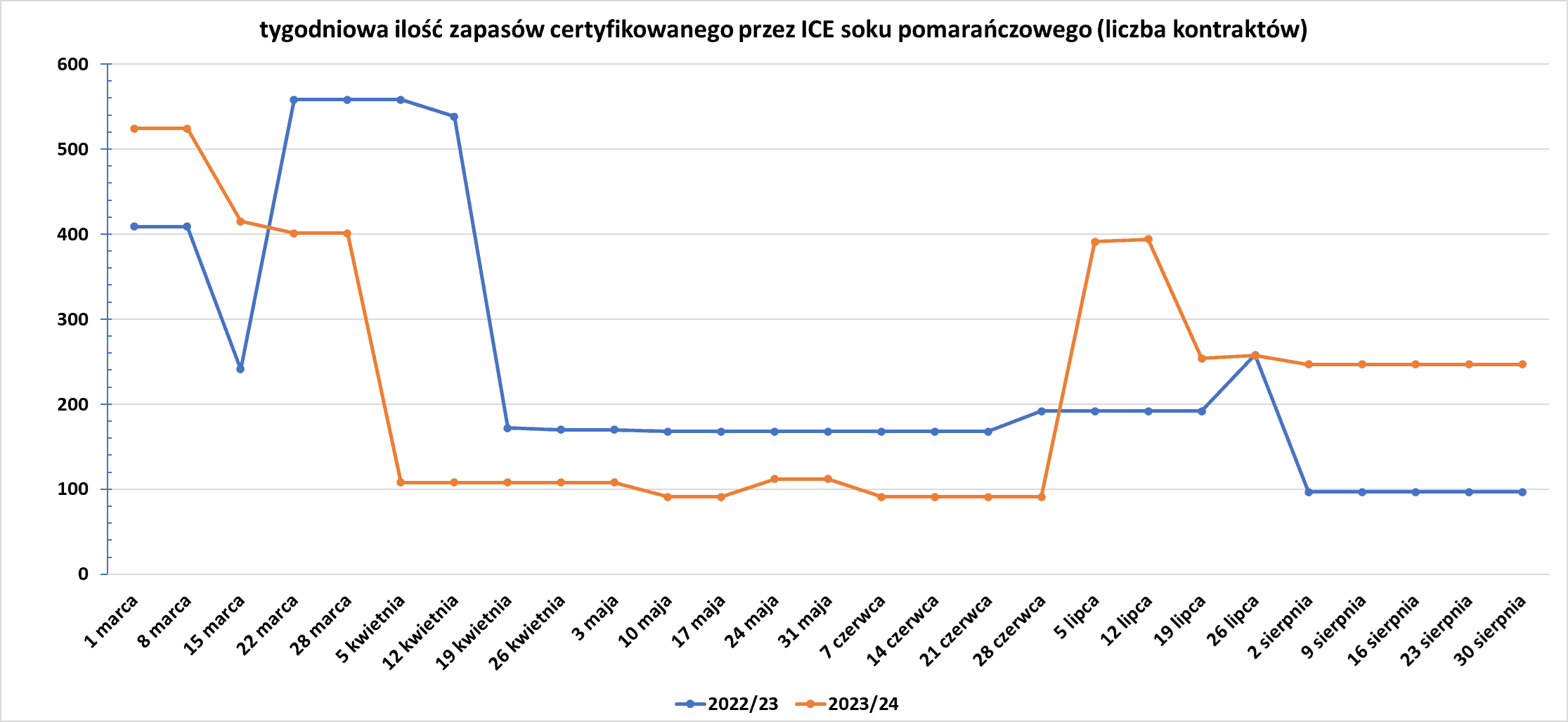

- Zapasy soku pomarańczowego w magazynach ICE:

źródło: opracowanie własne na podstawie danych ICE

Pszenica

- Australia powinna wyprodukować ponad 31 milionów ton pszenicy w nadchodzących zbiorach, około dwóch milionów ton więcej niż prognozowano wcześniej i znacznie więcej niż w sezonie 2023/24, po tym jak deszcze w głównych regionach uprawowych zwiększyły plony. Australia jest trzecim co do wielkości eksporterem pszenicy na świecie, a rekordowa produkcja prawdopodobnie wywrze presję na ceny globalne, które już są bliskie najniższych od czterech lat. Ankieta przeprowadzona wśród dziesięciu analityków i handlowców w Australii i Singapurze przyniosła szacunki dotyczące zbiorów Australii w 2024/25 w przedziale od 30,25 miliona ton do 36 milionów ton. Mediana szacunków wyniosła 31,1 miliona ton. To w porównaniu z prognozą ministerstwa rolnictwa na poziomie 29,1 miliona ton w czerwcu i produkcją w 2023/24 wynoszącą 26 milionów ton. Prognoza ministerstwa ma zostać zaktualizowana we wtorek. Warunki zbiorów na wschodnim wybrzeżu były doskonałe przez cały rok, ale Australia Zachodnia, największy region produkujący pszenicę, była wyjątkowo sucha, zanim w czerwcu zaczął padać deszcz. „Zbiory są zdecydowanie ogromne w Nowej Południowej Walii i Queensland, a Australia Zachodnia wygląda dobrze” — powiedział Ole Houe z IKON Commodities w Sydney. Jego prognoza 36 milionów ton może być niedoszacowana, powiedział. Zbiory wchodzą w kluczową fazę rozwoju przed zbiorami rozpoczynającymi się w październiku. Australijskie biuro meteorologiczne prognozuje wyższe niż przeciętne temperatury w całym kraju w nadchodzących miesiącach oraz średnie lub wyższe od średnich opady deszczu we wrześniu dla każdego regionu upraw, z wyjątkiem niektórych części Australii Zachodniej, Australii Południowej i Wiktorii.

- Komisja Europejska obniżyła swoje szacunki dotyczące użytecznej produkcji pszenicy zwyczajnej w Unii Europejskiej w 2024/25 r. do 116,1 mln ton metrycznych z 120,8 mln prognozowanych miesiąc wcześniej, co nadal jest najniższym wynikiem od czterech lat.

Ryż

- Indonezja zamierza importować kolejne 900 000 ton ryżu do końca tego roku, pośród oczekiwań na niższą produkcję i opóźniony sezon sadzenia. Według stanu na 30 sierpnia Bulog zakontraktował 2,7 miliona ton ryżu z przydzielonej kwoty 3,6 miliona ton na ten rok. „Chcemy importować kolejne 900 000 ton. Staramy się, aby wszystko zostało zakontraktowane i dostarczone w tym roku” — powiedział dyrektor generalny Bulog Bayu Krisnamurthi. Produkcja ryżu w okresie styczeń-październik szacowana jest na 26,9 miliona ton (-5% r/r). Zjawisko pogodowe El Niño w zeszłym roku zmniejszyło ilość opadów, powodując opóźnienia w nowym cyklu upraw i spadek produkcji ryżu, podstawowego pożywienia dla większości z 275 milionów mieszkańców Indonezji. Indonezyjska agencja geofizyczna spodziewała się, że pora sucha potrwa do października, co może opóźnić sezon sadzenia ryżu o miesiąc.

Soja

- Przerób soi w USA prawdopodobnie wzrósł w lipcu do 192,135 mln buszli. Zapasy oleju sojowego w USA na dzień 31 lipca 2024 r. szacowano na 1,968 mld funtów na podstawie średniej szacunków pięciu analityków.

Nawozy sztuczne

- Anglo American odpisało umowy z chińskimi firmami nawozowymi Sinochem Fertiliser i BeiFeng AMP w celu rozwoju rynku produktów nawozowych polihalitowych w Chinach. Partnerstwo obejmie wspólne badania nad uprawami polowymi, takimi jak kukurydza, soja, ziemniaki, ryż i wysokiej jakości rośliny, takie jak jabłka, cytrusy i winogrona. Anglo poinformowało, że dostarczy polihalit z wartego wiele miliardów dolarów projektu kopalni Woodsmith w North Yorkshire w ramach umów, nawet gdy przesunęło datę pierwszej produkcji i do tej pory odnotowało utratę wartości w wysokości 3,3 miliarda dolarów. Firma poszukuje partnerów do projektu w ramach szerszej przebudowy swojej działalności i stwierdziła, że dział jest jednym z trzech filarów obok miedzi i rudy żelaza po restrukturyzacji. „Biorąc pod uwagę, że nasz biznes Crop Nutrients stanowi część wyjątkowej trajektorii wzrostu Anglo American w ciągu następnej dekady, nadal pielęgnujemy strategiczne partnerstwa” — powiedział Tom McCulley, dyrektor generalny należącego do Anglo American Crop Nutrients. Notowana na londyńskiej giełdzie spółka górnicza twierdzi, że polihalit, naturalnie występujący minerał zawierający składniki odżywcze, w tym potas, wapń, magnez i siarkę, ma potencjał zwiększenia plonów o 3% do 5%. Twierdzi, że nawozy wykorzystujące ten minerał są niskoemisyjne i przyjazne dla gleby. Kopalnia Woodsmith ma największe na świecie znane złoże tego minerału.

Ropa naftowa

- OPEC+ ma kontynuować planowany wzrost produkcji ropy od października, ponieważ przerwy w dostawach ropy w Libii i obiecane cięcia przez niektórych członków w celu zrekompensowania nadprodukcji przeciwdziałają wpływowi słabego popytu. Osiem członków OPEC+ ma zwiększyć produkcję o 180 000 baryłek dziennie w październiku, jako część planu rozpoczęcia wycofywania ich ostatniej warstwy cięć produkcji o 2,2 miliona baryłek dziennie, przy jednoczesnym utrzymaniu innych cięć do końca 2025 roku. Jednak sześć źródeł OPEC+ poinformowało agencję Reuters, że plan zwiększenia produkcji pozostaje w mocy, ponieważ utrata libijskiej produkcji zacieśnia rynek i narastają nadzieje, że Rezerwa Federalna USA obniży stopy procentowe w połowie września. OPEC+ nie ma zaplanowanych żadnych formalnych rozmów, dopóki najwyżsi ministrowie z panelu o nazwie Joint Ministerial Monitoring Committee nie spotkają się 2 października. JMMC może przedstawić zalecenia szerszej grupie OPEC+.

- Irak planuje zmniejszyć produkcję ropy naftowej do 3,85–3,9 mln baryłek dziennie w przyszłym miesiącu. W sierpniu kraj przekroczył limity ustalone przez OPEC+.

- Chińska państwowa firma naftowo-chemiczna Sinochem planuje sprzedać swoje 40% udziałów w amerykańskim joint venture łupkowym z gigantem naftowym Exxon Mobil. Wartośc projektu jest szacowana na $2 mld. Źródła ostrzegają, że rozważania dotyczące sprzedaży są na wczesnym etapie i umowa z Exxon lub innymi zainteresowanymi stronami, które mogą obejmować rywalizujące azjatyckie krajowe korporacje naftowe, nie jest gwarantowana. Powiedzieli, że Sinochem nadal może zdecydować się na zachowanie swoich udziałów. Sprzedaż zakończyłaby ponad 11-letnie zaangażowanie Sinochem w Permian Basin w Teksasie, sercu amerykańskiej rewolucji łupkowej. Gwałtowny wzrost produkcji w regionie w ciągu tych 11 lat wywindował Stany Zjednoczone na szczyt światowych rankingów produkcji i eksportu ropy naftowej. Sinochem nabył udziały od Pioneer Resources w 2013 r. za 1,7 mld USD, gdy produkcja na około 33 590 hektarach ziemi objętej przez spółkę joint venture wynosiła zaledwie około 10 000 baryłek ekwiwalentu ropy naftowej dziennie (boepd). Ostatnia produkcja z ziemi wyniosła średnio ponad 44 000 boepd, z czego około 75% to ropa naftowa. JV Wolfcamp jest największym aktywem wydobywczym ropy naftowej i gazu Sinochem poza Chinami. Firma próbuje również sprzedać swój 40% udział w brazylijskim polu naftowym Peregrino od 2017 r. Reuters poinformował, że państwowa fuzja z ChemChina w 2021 r. przyniosła Sinochem nowe problemy, ponieważ firma została zmuszona do zamknięcia kilku rafinerii ropy naftowej we wschodnich Chinach na początku tego roku, aby powstrzymać straty w obliczu słabego popytu na paliwo w Chinach.

- Libijska Narodowa Korporacja Naftowa (NOC) poinformowała, że niedawne zamknięcia złóż ropy naftowej spowodowały utratę około 63% całkowitej produkcji ropy naftowej w kraju, ponieważ konflikt między rywalizującymi frakcjami wschodnimi i zachodnimi trwa. Powtarzające się zamknięcia doprowadziły do utraty dużej części krajowej produkcji ropy naftowej, spowodowały pogorszenie infrastruktury sektora i zniweczyły wysiłki na rzecz zwiększenia produkcji, dodała NOC. „Ciekawe jest, że zamknięcie produkcji ropy naftowej w Libii ma tak duży wpływ na ceny rynkowe jednego dnia, a zupełnie je ignoruje następnego” — powiedział Tim Snyder, główny ekonomista w Matador Economics.

- Eksport gazu płynnego (LPG) z Rosji koleją do Chin w okresie styczeń-lipiec wzrósł do 156 000 ton metrycznych (+29,5% r/r). Źródła branżowe podały, że eksport w lipcu wzrósł o prawie 80% w porównaniu z majem-czerwcem do 22 700 ton, odrabiając straty po tym, jak państwowe Koleje Rosyjskie nałożyły ograniczenia na korzystanie z kolei z powodu dużego natężenia ruchu. Handlowcy powiedzieli, że natężenie ruchu kolejowego w maju i czerwcu było szczególnie duże na przejściu granicznym Zabajkalsk-Mandżuria z powodu prac konserwacyjnych w terminalu Manzhouli Far East Gas. Za większość wzrostu eksportu odpowiadał zakład przetwórstwa gazu Ust-Kut należący do Irkutsk Oil Company (INK). Zwiększył on dostawy o 44 900 ton w ciągu pierwszych siedmiu miesięcy roku. LPG, czyli propan i butan, jest głównie używany jako paliwo do samochodów, ogrzewania i do produkcji innych produktów petrochemicznych. W 2023 r. Rosja zwiększyła eksport LPG koleją do Chin o 35% do 202 000 ton. Chiny odpowiadały za 6% rosyjskiego eksportu LPG koleją wynoszącego 3,6 mln ton. Udział ten wzrósł w tym roku do około 8%. Rosja dostarcza również LPG ciężarówkami.

- Konsumpcja ropy w USA spadła w czerwcu do najniższych poziomów sezonowych od czasu pandemii koronawirusa w 2020 r. Dostawa ropy naftowej i produktów naftowych, wskaźnik popytu EIA, spadła o 2,7% w ujęciu miesięcznym do 20,25 mln baryłek dziennie (bpd) w czerwcu. Jest to najniższy poziom w czerwcu od 2020 r. Gwałtowny spadek nastąpił po wzroście konsumpcji do sezonowego maksimum 20,80 mln bpd w maju. Dane EIA wykazały, że popyt na destylaty był również najniższy w sezonie od 2020 r. Konsumpcja oleju opałowego, w tym oleju napędowego i opałowego, spadła o 4,9% od maja do 3,59 mln bpd w czerwcu. Popyt na benzynę spadł o 1,7% w ujęciu miesięcznym do 9,12 mln bpd w czerwcu. Produkcja ropy naftowej w kraju wzrosła o 25 000 baryłek dziennie od maja do 13,21 miliona baryłek dziennie w czerwcu.

- Zapasy ropy naftowej w magazynach Shanghai Futures Exchange (ShFE) na dzień 30 sierpnia 2024 wynosiły 5,942 mln (b/z% t/t).

- Liczba odwiertów naftowych w USA w ciągu tygodnia pozostała na niezmienionym poziomie 483 aktywnych punktów.

Gaz ziemny

- „Sytuacja na europejskich rynkach gazu pozostanie napięta w nadchodzącym tygodniu, ponieważ nie zobaczymy jeszcze największych ograniczeń w dostawach gazu z norweskich rurociągów w wyniku konserwacji. To, wraz z utrzymującymi się napięciami geopolitycznymi, nie przynosi rynkowi ulgi w krótkim okresie” — powiedziała Florence Schmit, strateg ds. energii w Rabobank London.

- Największy rosyjski producent skroplonego gazu ziemnego (LNG) Novatek, najwyraźniej przygotowuje pływającą jednostkę magazynową (FSU) do odbioru gazu w ramach swojego projektu Arctic LNG 2, pomimo sankcji. Stany Zjednoczone nałożyły ograniczenia na Saam FSU i inne podmioty we wrześniu ubiegłego roku, ponieważ zwiększyły swoje wysiłki na rzecz ograniczenia przyszłych dochodów Rosji z energii w odpowiedzi na to, co nazwały „niesprowokowaną wojną” Rosji przeciwko Ukrainie. Saam FSU zapewnia magazynowanie gazu z projektu Arctic LNG 2, aby ułatwić logistykę dalszych dostaw. Dane wykazały, że gazowiec Everest Energy, również objęty sankcjami USA z powodu wojny Rosji z Ukrainą, znajdował się w pobliżu Saam FSU w arktycznym porcie Murmańsk. Inny tankowiec, Asya Energy, również został zauważony w tym rejonie. Dane nie dowodzą, że tankowce otrzymały ładunki z Arctic LNG 2. Działania te sugerują jednak, że Rosja realizuje projekt, który miał być największym projektem Rosji, ale został utrudniony przez sankcje. Oprócz danych LSEG, Departament Stanu USA poinformował, że inny statek, Pioneer, załadował ładunek LNG z zakładu Arctic LNG 2 w dniach 1-3 sierpnia. Poinformowano również, że komercyjne zdjęcia satelitarne uchwyciły ładowanie LNG przez Asya Energy z terminalu Utrenneye w zakładzie Arctic LNG 2 w dniach 9-11 sierpnia.

- Na rynku spot w USA ograniczenia w rurociągach spowodowały, że ceny gazu następnego dnia w węźle Waha w rejonie wydobycia z łupków permskich w zachodnim Teksasie spadły do najniższego poziomu w historii i były ujemne po raz 32. w tym roku.

- W Kanadzie LNG Canada poinformowało, że spodziewa się wprowadzić gaz do swojego budowanego zakładu w Kitimat w Kolumbii Brytyjskiej po raz pierwszy, przygotowując się do uruchomienia zakładu i wysłania pierwszych ładunków LNG do połowy 2025 r. Zakład ma mieć wydajność 1,8 bcfd.

- Terminal eksportowy Berkshire Hathaway Energy, Cove Point LNG, o mocy 0,8 mld stóp sześciennych dziennie w stanie Maryland prawdopodobnie zostanie zamknięty na około trzy tygodnie rutynowej corocznej konserwacji od około 20 września.

- Venture Global LNG zwróciła się o amerykańskich regulatorów energetycznych o zezwolenie do 30 sierpnia na rozładunek pierwszego ładunku LNG do uruchomienia w budowanym zakładzie eksportowym Plaquemines w Luizjanie. Około tydzień temu tankowiec wypełniony LNG o nazwie Qogir zacumował w Plaquemines. Analitycy i handlowcy energetyczni powiedzieli, że Venture Global wykorzysta ten LNG do schłodzenia części zakładu Plaquemines w ramach procesu testowania i uruchamiania zakładu. Budowane zakłady LNG, takie jak Plaquemines, wykorzystują przechłodzone paliwo do testowania i chłodzenia sprzętu w przygotowaniu do uruchomienia. Venture Global stwierdziło, że budowa dwóch faz w Plaquemines będzie wiązała się z inwestycją w wysokości około 21 miliardów dolarów. Analitycy twierdzą, że spodziewają się, że Venture Global zakończy prace nad pierwszą fazą Plaquemines, wynoszącą 1,8 miliarda stóp sześciennych dziennie (bcfd), od 2024 do 2026 r., a drugą fazą, wynoszącą 1,2 miliarda stóp sześciennych dziennie, od 2025 do 2026 r. Stany Zjednoczone są już największym eksporterem LNG na świecie, a siedem zakładów eksportowych jest w stanie przetworzyć około 13,8 miliarda stóp sześciennych gazu na około 104,6 miliona ton rocznie (MTPA) LNG. Jeden miliard stóp sześciennych to wystarczająca ilość gazu, aby zaopatrzyć około pięć milionów amerykańskich domów na dzień.

- Zapasy gazu Unii Europejskiej na dzień 29 sierpnia 2024 wynoszą 92,1% (+1,3 pp t/t) w magazynach podziemnych oraz 54,7% (+1,45 pp t/t) w terminalach LNG.

- Ceny spotowe gazu ziemnego w Azji w ubiegłym tygodniu na październikowe dostawy są wyceniane na $14,00/mmBtu (-2,13% t/t). „Obawy dotyczące dostaw LNG pomogły utrzymać ceny w Azji i Europie. Nieplanowany przestój w australijskim Ichthys, który dotyczy jednego pociągu, ma potrwać do października, a ograniczenia produkcji w malezyjskim Bintulu, jak się uważa, zakłóciły harmonogramy załadunku w nadchodzących tygodniach” — powiedział Samuel Good, szef ds. cen LNG w agencji cenowej Argus.

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 103,0 mld stóp sześciennych dziennie (bcfd) czyli -2,74% t/t. W przyszłym tygodniu zapotrzebowanie na gaz ma wynieść 103,0 bcfd.

- Sierpniowa podaż gazu ziemnego w USA (z wyłączeniem Alaski) wynosi 102,4 mld stóp sześciennych dziennie (-0,97% m/m).

- Sierpniowy przepływ gazu ziemnego do terminali eksportowych LNG z USA wynosi średnio 12,8 bcfd (+7,56% m/m).

- Liczba amerykańskich odwiertów gazowych w ciągu tygodnia spadła o -2 do poziomu 95 aktywnych punktów, co jest najniższym wynikiem od kwietnia 2021 r.

- Amerykańskie zapasy gazu ziemnego w tygodniu do 23 sierpnia wzrosły o +35 mld stóp sześciennych (bcf) do 3,334 bilionów stóp sześciennych (tcf). Prognozowano wzrost o +39 bcf. Zapasy gazu w USA są obecnie o +12% powyżej 5-letniej średniej oraz +7% r/r.

Energia odnawialna

- Globalna produkcja energii elektrycznej z farm słonecznych przewyższyła produkcję z farm wiatrowych od maja, co oznacza najdłuższy okres, w którym energia słoneczna była głównym źródłem energii odnawialnej na skalę przemysłową na świecie. Produkcja energii słonecznej przewyższyła produkcję energii wiatrowej w maju o 1,65 terawatogodziny (TWh), a w czerwcu o 9,57 TWh. Dane dotyczące globalnej produkcji energii za lipiec nie zostały jeszcze opublikowane, ale najprawdopodobniej pokażą jeszcze większą nadwyżkę produkcji energii słonecznej, biorąc pod uwagę, że lipiec jest szczytowym miesiącem produkcji energii słonecznej na półkuli północnej. Dane z sierpnia prawdopodobnie pokażą również, że produkcja energii słonecznej przewyższy produkcję energii wiatrowej, ponieważ sierpień jest zwykle drugim najwyższym miesiącem produkcji energii słonecznej, a także oznacza typowy roczny najniższy punkt dla globalnej produkcji energii wiatrowej ze względu na niskie prędkości wiatru na poziomie turbiny. Wcześniej produkcja energii słonecznej przewyższyła produkcję energii wiatrowej tylko w sierpniu i czerwcu 2023 r. i nigdy wcześniej nie osiągnęła tak długiego okresu wyższej produkcji. W całym roku 2024 całkowita produkcja energii elektrycznej z wiatru będzie prawdopodobnie co najmniej o 30% większa niż całkowita produkcja energii słonecznej, biorąc pod uwagę, że szczytowy okres produkcji energii wiatrowej przypada na zimę, kiedy produkcja energii wiatrowej może być ponad dwukrotnie większa niż produkcja energii słonecznej. Farma wiatrowa jest zdecydowanie największym źródłem produkcji energii odnawialnej od ponad 20 lat i w 2023 r. wygenerowała 2311 TWh energii elektrycznej w porównaniu do 1632 TWh wygenerowanych przez aktywa słoneczne. Ze względu na zdolność farm wiatrowych do generowania energii elektrycznej przez całą dobę, w przeciwieństwie do farm słonecznych, które produkują energię elektryczną tylko w ciągu dnia, aktywa wiatrowe prawdopodobnie zachowają swoje miejsce jako największe źródło odnawialnej energii elektrycznej na świecie.

Uran

- Fiński reaktor jądrowy Olkiluoto 3 weźmie udział w rynku regulacji w dół w krajach nordyckich od 1 września, co oznacza, że może czasami zmniejszyć produkcję, poinformował operator Teollisuuden Voima Oyj (TVO) w oświadczeniu. Rynek rezerwowy jest wykorzystywany do równoważenia systemu elektroenergetycznego w przypadku tymczasowej nadprodukcji energii elektrycznej. „System elektroenergetyczny w Finlandii coraz częściej staje w obliczu sytuacji, w której potrzeba większej mocy produkcyjnej regulacji w dół, ponieważ produkcja jest zbyt duża w porównaniu do zużycia. To rozwiązanie pozwoli OL3 lepiej wspierać system elektroenergetyczny niż wcześniej” — powiedział TVO. Udział mocy elektrowni uczestniczącej w rynku regulacji w dół jest niewielki w stosunku do całkowitej produkcji OL3, powiedział TVO.

Złoto

- Demokratyczna Republika Konga poszukuje nowych nabywców złota ze swoich wschodnich terytoriów po przejęciu pełnej kontroli nad Primera Gold, która miała wyłączny kontrakt na kupno i sprzedaż złota wydobywanego na wschodzie. Primera Group z siedzibą w ZEA niedawno sprzedała swoje udziały w Primera Gold z siedzibą w Kongo, które było spółką joint venture z rządem, kończąc kontrowersyjne porozumienie, w ramach którego przyznano jej wyłączne prawa do handlu złotem wydobywanym przez małych producentów lub tak zwanych górników rzemieślniczych we wschodnim Kongo. Primera Gold, obecnie w całości należąca do rządu, jest chętna do zaproszenia innych inwestorów do zakupu złota, powiedział jej dyrektor generalny Joseph Kazibaziba. Umowa Kongo z Primera, podpisana w 2022 r., była reklamowana jako sposób na oczyszczenie sektora wydobycia rzemieślniczego w kraju, gdzie przemyt doprowadził do utraty milionów dolarów dochodów podatkowych każdego roku i pomógł sfinansować grupy zbrojne destabilizujące bogaty w minerały wschód. Organizacja nadzorcza „Le Congo n’est pas a vendre” (Kongo nie jest na sprzedaż), grupa 14 kongijskich i międzynarodowych organizacji, które naciskają na przejrzystość w sektorze wydobywczym i finansowym, stwierdziła, że rząd musi wyjaśnić, dlaczego Primera wycofała się z umowy i wezwała do wszczęcia dochodzenia. Primera Gold niedawno stanęła przed wyzwaniami związanymi z zakupem złota we wschodnim Kongo z powodu nielegalnych handlarzy, którzy przemycają ten minerał do Burundi, Ugandy i Rwandy i są skłonni zapłacić więcej. Raport Rady Bezpieczeństwa ONZ stwierdza, że eksport Primera Gold spadł do 164 kilogramów złota miesięcznie w marcu 2024 r. ze średniej miesięcznej wynoszącej 500 kilogramów w okresie od maja do października 2023 r.

- Inwestorzy patrzą teraz w przyszłość, na raport o zatrudnieniu poza rolnictwem w USA, który ma zostać opublikowany w tym tygodniu. „(ten) tydzień rozstrzygnie, czy na wrześniowym spotkaniu dojdziemy do obniżki stóp procentowych o 50 czy 25 punktów bazowych” — powiedział Phillip Streible, główny strateg rynkowy w Blue Line Futures.

- FedWatch Tool (CME) na dzień 31 sierpnia 2024 dla wrześniowego posiedzenia FOMC:

źródło: CME FEDWatch Tool

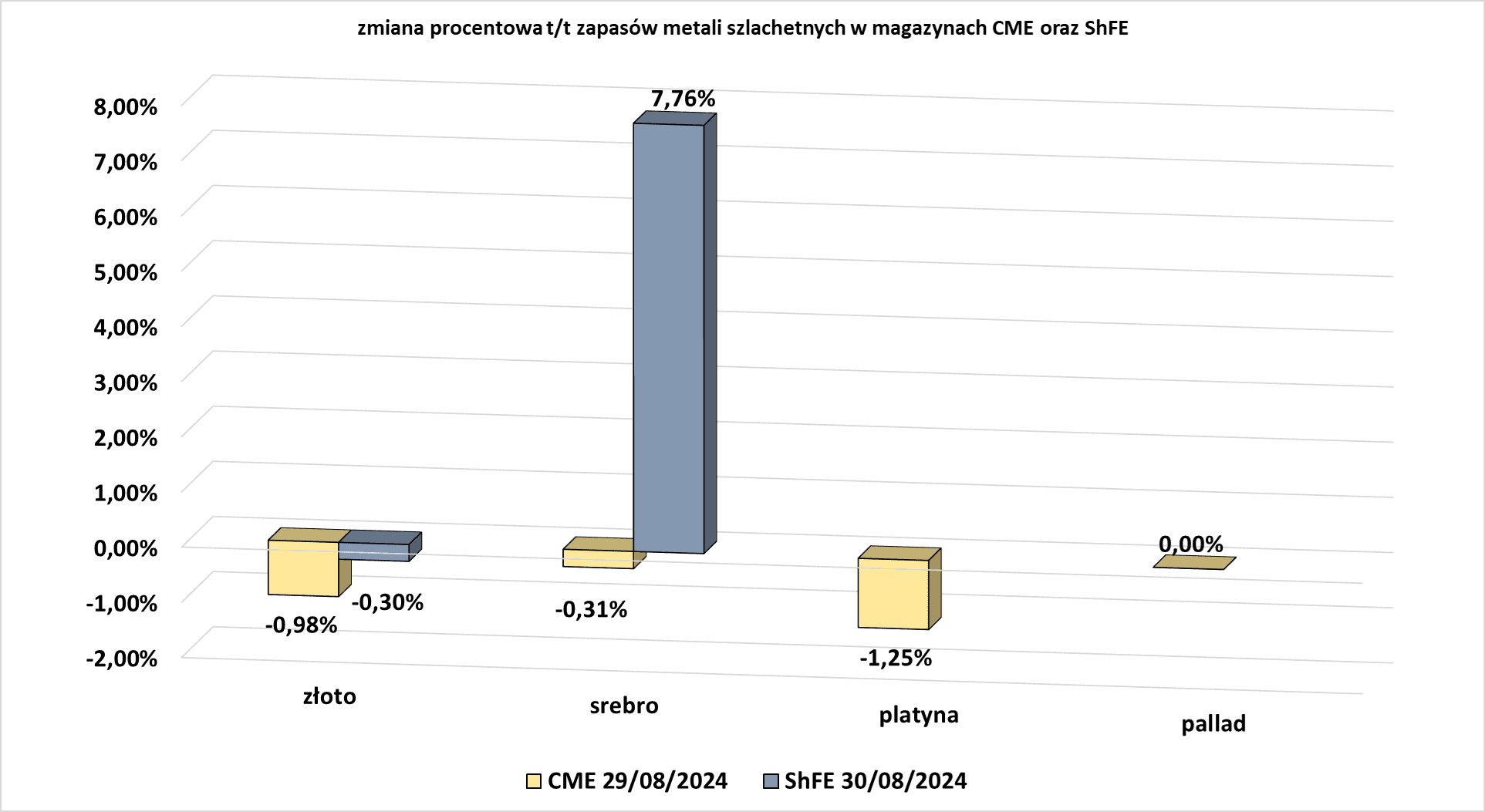

- Tygodniowe zmiany zapasów metali szlachetnych w magazynach giełd CME (NYMEX & COMEX) i szanghajskiej (ShFE):

źródło: opracowanie własne na podstawie danych CME oraz ShFE

Platyna i Pallad

- Przemysł wydobywczy platyny w Republice Południowej Afryki wszedł w fazę nieodwracalnego spadku, ponieważ producenci zmagają się z niskimi cenami, a popyt cierpi z powodu wzrostu liczby pojazdów elektrycznych zasilanych akumulatorami, powiedział Paul Dunne, dyrektor generalny Northam Platinum. Northam poinformował w czwartek, że jego główny zysk na akcję spadł do 4,45 randów (0,2506 USD) czyli -81,6% r/r (z 24,15 randów rok wcześniej). Produkcja platyny w RPA, największym dostawcy tego metalu na świecie, stopniowo spada od szczytu wynoszącego około 5,3 miliona uncji w 2006 r., zgodnie z danymi Johnson Matthey. Dunne powiedział, że spodziewa się, że produkcja w RPA spadnie o około 10% w ciągu najbliższych pięciu lat do około 3,5 miliona uncji z około 3,9 miliona uncji obecnie. Produkcja Northam ustabilizuje się na poziomie około 1 miliona uncji rocznie, co jest długoterminowym celem dla grupy, która wyprodukowała nieco poniżej 900 000 uncji w roku do 30 czerwca. Northam zwiększa produkcję w kopalni Eland, którą kupił w 2017 roku. Produkcja w Republice Południowej Afryki jest obciążona latami niedoinwestowania w nowe kopalnie, podczas gdy wzrost liczby pojazdów zasilanych akumulatorami zaszkodził popytowi. Górnicy platyny w RPA, należący do największych w kraju źródeł dochodu w obcej walucie, zatrudniają bezpośrednio ponad 181 000 pracowników. Kopalnie platyny w RPA, z których niektóre są najgłębszymi na świecie, nie są wysoce zmechanizowane, a zatem ich eksploatacja jest kosztowna. Spadek sektora odzwierciedla spadek południowoafrykańskiego przemysłu wydobywczego złota, który kiedyś był największy na świecie, ale obecnie zajmuje 12. miejsce na świecie, według World Gold Council.

- Dyrektor generalny Impala Platinum Nico Muller powiedział w czwartek, że „bardzo mało prawdopodobne” jest, aby nowe kopalnie mogły zostać zbudowane w RPA, ponieważ niskie ceny metali nadal uderzają w branżę.

Miedź

- „Wygląda na to, że na rynku nastąpiła zmiana, stał się on rynkiem kupna w dołku, a nie rynkiem sprzedaży w okresie wzrostu, co było nastrojem panującym przez kilka miesięcy” — powiedział Ole Hansen, szef strategii surowcowej w Saxo Bank w Kopenhadze.

- BHP Group kontynuuje rozbudowę swojej huty i rafinerii miedzi w Olympic Dam w Australii Południowej. Rząd Australii Południowej rozpoczął proces składania wniosków i oceny w sprawie rozbudowy, powołując się na powiadomienie w South Australian Government Gazette. BHP wzmacnia swoje wysiłki w zakresie ekspansji miedzi, biorąc pod uwagę rozległą rolę surowca w globalnej zmianie na rzecz bardziej ekologicznej energii i stonowane perspektywy dla jego głównego generatora przychodów, rudy żelaza. „Już zwiększamy produkcję miedzi BHP w Australii Południowej, a projekty i badania są w toku we wszystkich naszych lokalizacjach operacyjnych i zmierzamy w tempie, aby potencjalnie podwoić naszą obecną produkcję do połowy następnej dekady” – powiedziała Anna Wiley, prezes ds. aktywów BHP w zakresie miedzi w Australii Południowej. BHP planuje zwiększyć roczną produkcję katody w regionie do 500 000 ton metrycznych do początku lat 30. XXI wieku, z 322 000 ton wyprodukowanych w poprzednim roku finansowym. Oczekuje się zwiększenia produkcji do 650 000 do połowy lat 30. XXI wieku. BHP podejmie ostateczną decyzję inwestycyjną w sprawie ekspansji w 2027 roku.

Pozostałe metale przemysłowe

- Globalna produkcja cynku w kopalniach nadal spada, a niedobór surowców zaczyna być odczuwalny, szczególnie w Chinach. Grupa 14 chińskich hut, odpowiadających za około 70% krajowej produkcji cynku rafinowanego, zgodziła się na początku tego miesiąca na dostosowanie planowanych prac konserwacyjnych i odroczenie uruchomienia nowych mocy produkcyjnych w celu zachowania marż operacyjnych. Pozostaje pytanie, jaki wpływ będzie to miało na rzeczywiste wskaźniki produkcji. Takie zbiorcze ogłoszenia mogą być bardziej sygnałem cenowym niż konkretnym planem działania. Rynek cynku na Shanghai Futures Exchange (ShFE) należycie to odnotował, a najbardziej aktywny kontrakt terminowy SZNcv1 wzrósł o 10% po tej wiadomości. Problemem dla byków cynkowych jest jednak to, że rynek cynku rafinowanego nadal ma znaczną nadwyżkę, nawet gdy łańcuch dostaw surowców się zacieśnia. Światowa produkcja cynku spadła o 3,4% rok do roku w pierwszej połowie 2024 r., zgodnie z raportem śródokresowym International Lead and Zinc Study Group (ILZSG). Globalna produkcja spadła o 2,4% w 2022 r. i o kolejne 2,0% w 2023 r., a ten rok zapowiada się jako trzeci rok z rzędu ze spadkiem. Chiny są największym na świecie producentem rafinowanego cynku, co oznacza, że są szczególnie narażone na niedobór surowców. Presja na wydobyte koncentraty jest wyraźnie widoczna na chińskim rynku spot, gdzie opłaty za przetwarzanie importowanych koncentratów spadły do wieloletniego minimum 10 USD za tonę, zgodnie z lokalnym dostawcą danych Shanghai Metal Market (SMM). Opłaty hutnicze mają tendencję do wzrostu w okresach dużej dostępności i spadku w okresach niedoboru. Obecne stawki spot są dalekie od rocznych warunków odniesienia dla hut w wysokości 165 USD za tonę uzgodnionych na początku roku i obecnie są na poziomach nieopłacalnych dla wielu operatorów. Skutkowało to gwałtownym spadkiem importu koncentratów. Dostawy przychodzące spadły do 2,1 mln ton (-22% r/r) w pierwszych siedmiu miesiącach 2024 r. Dostawy w tym roku były na najniższym poziomie od 2019 r. Brak surowców ograniczył produkcję chińskich hut w tym roku, choć nie dramatycznie. SMM szacuje, że podstawowa produkcja rafinowanego cynku w kraju skurczyła się do 3,67 miliona ton (-2,8% r/r) w okresie styczeń-lipiec, chociaż część spadku była spowodowana ograniczeniami operacyjnymi spowodowanymi ulewnymi opadami deszczu w prowincji Syczuan. Zapasy ShFE spadły z kwietniowego szczytu 131 747 ton do 84 566 ton, ale nadal są wyższe o 63 351 ton od początku stycznia. Import rafinowanego metalu wzrósł do 240 500 ton (+37% r/r) w pierwszych siedmiu miesiącach 2024 r., ale tempo gwałtownie spadło do zaledwie 18 452 ton w lipcu, co jest najniższym miesięcznym wynikiem od maja 2023 roku. Wszystkie dowody wskazują, że ciągły niedobór surowców zaczyna zacieśniać krajowy rynek rafinowanego metalu. Według ILZSG globalna produkcja rafinowanego cynku spadła o marginalne 0,1% w pierwszej połowie roku. Mniejsza produkcja w Chinach została zrekompensowana przez ponowne uruchomienie europejskich hut po kryzysie energetycznym w latach 2022 i 2023. Glencore reaktywował swoją hutę Nordenham w Niemczech w pierwszym kwartale po ponad roku bezczynności. Belgijski producent Nyrstar poszedł w jego ślady w maju, otwierając swoją zamkniętą holenderską hutę Budel. Globalny rynek rafinowanego cynku wygenerował znaczną nadwyżkę podaży wynoszącą 228 000 ton w pierwszej połowie 2024 r., zgodnie z ILZSG.

- Lithium Americas poinformowało, że General Motors zgodziło się opóźnić dodatkową inwestycję o wartości 330 milionów dolarów w górnika do końca roku. Amerykański producent samochodów w styczniu 2023 r. ogłosił inwestycję w wysokości 650 milionów dolarów w Lithium Americas, aby pomóc górnikowi w rozwijaniu projektu Thacker Pass w Nevadzie, który zawiera wystarczająco dużo metalu akumulatorowego, aby budować 1 milion pojazdów elektrycznych rocznie. Pierwsza z dwóch transz inwestycji została zamknięta w lutym ubiegłego roku. Górnik litu poinformował w piątek, że bada alternatywne struktury dla drugiej transzy i przedłużył datę transakcji do 20 grudnia. Lithium Americas będzie musiało przyznać producentowi samochodów dodatkowe prawa, jeśli firma nie zamknie umowy do tego czasu. Warunki drugiej transzy obejmują pomyślne wykonanie umowy pożyczki o wartości 2,26 miliarda dolarów z Departamentem Energii USA, którą firma spieszy się zakończyć pośród niepewności podsycanej przez listopadowe wybory prezydenckie w USA.

- Nippon Steel i inni japońscy producenci stali wzywają władze do rozważenia ograniczenia taniego importu stali z Chin, największego producenta stali na świecie, w celu ochrony rynku japońskiego. Eksport stali z Chin wzrósł o 24% do 53,4 miliona ton w pierwszej połowie 2024 r., na dobrej drodze do osiągnięcia 100 milionów ton w tym roku. Import zwykłej stali przez Japonię, trzeciego co do wielkości producenta na świecie, wzrósł o 17% do 1,32 miliona ton metrycznych w okresie kwiecień-czerwiec, a import z Chin wzrósł o 43%, jak pokazują dane Japońskiej Federacji Żelaza i Stali. „Eksport Chin może wzrosnąć dalej, ponieważ lokalny popyt spada o około 30 milionów ton rocznie. Lobbujemy u rządu, aby rozważył środki, w tym cła antydumpingowe” — powiedział wiceprezes Nippon Steel Takahiro Mori, przewidując, że chiński popyt pozostanie słaby w tym roku. Stany Zjednoczone, Europa, Korea Południowa i inne kraje wdrożyły politykę handlową w celu ograniczenia chińskiego importu stali. Jakiekolwiek działanie mające na celu ograniczenie importu byłoby nietypowe dla Japonii, która częściej jest celem działań antydumpingowych innych krajów, jeśli chodzi o stal.

Stany magazynowe metali przemysłowych

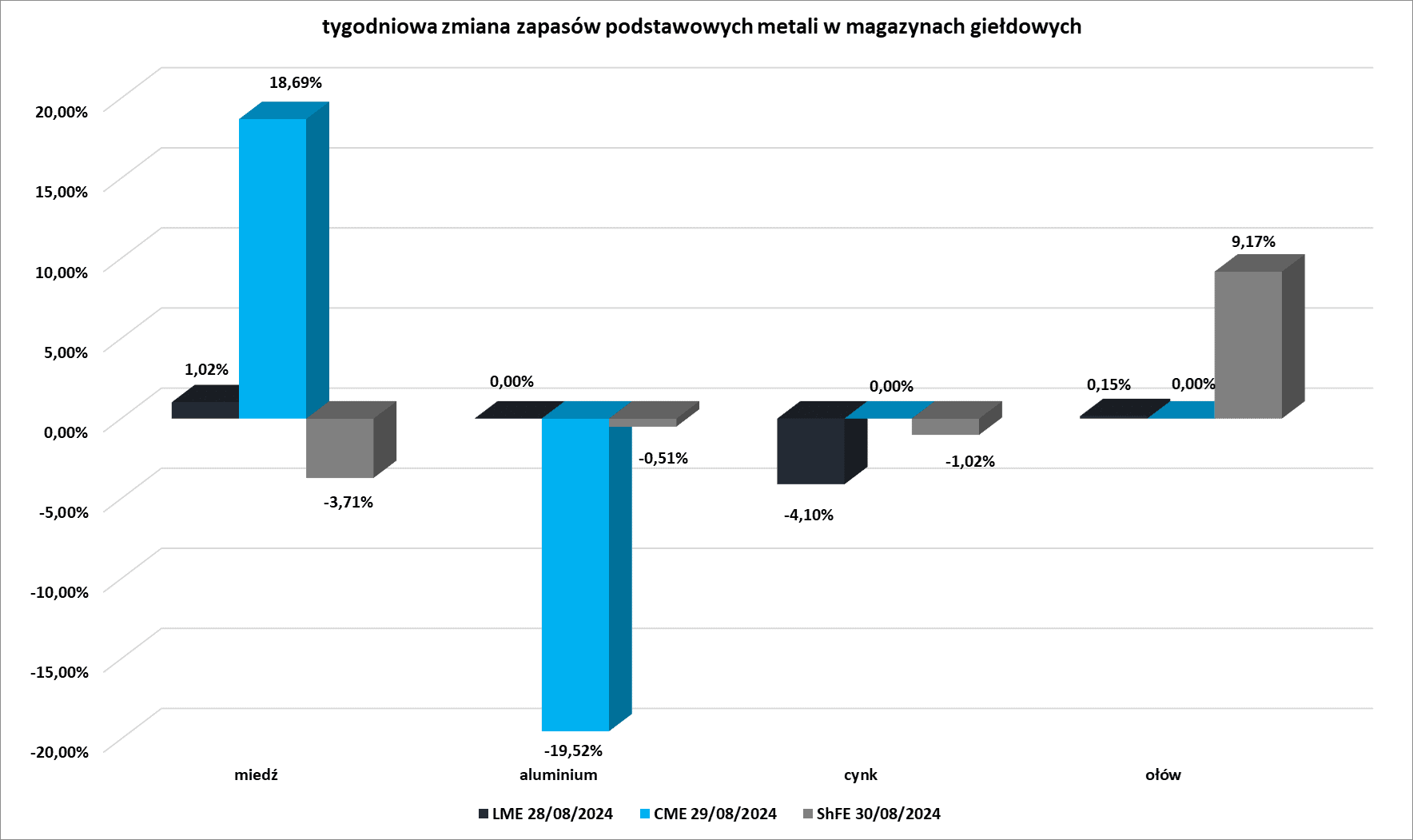

- Tygodniowe zmiany zapasów kluczowych metali przemysłowych w magazynach giełd CME (NYMEX & COMEX), szanghajskiej (ShFE) i londyńskiej (LME) giełdy:

źródło: opracowanie własne na podstawie danych LME, CME oraz ShFE

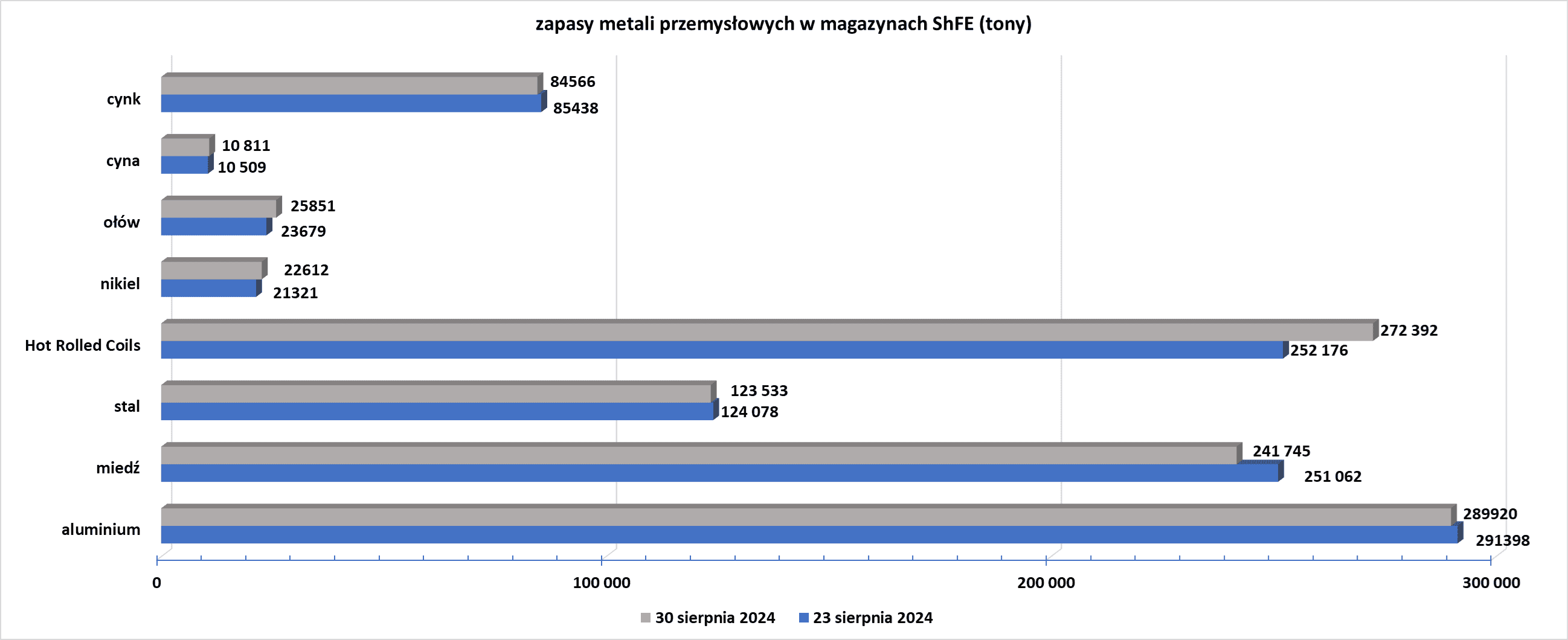

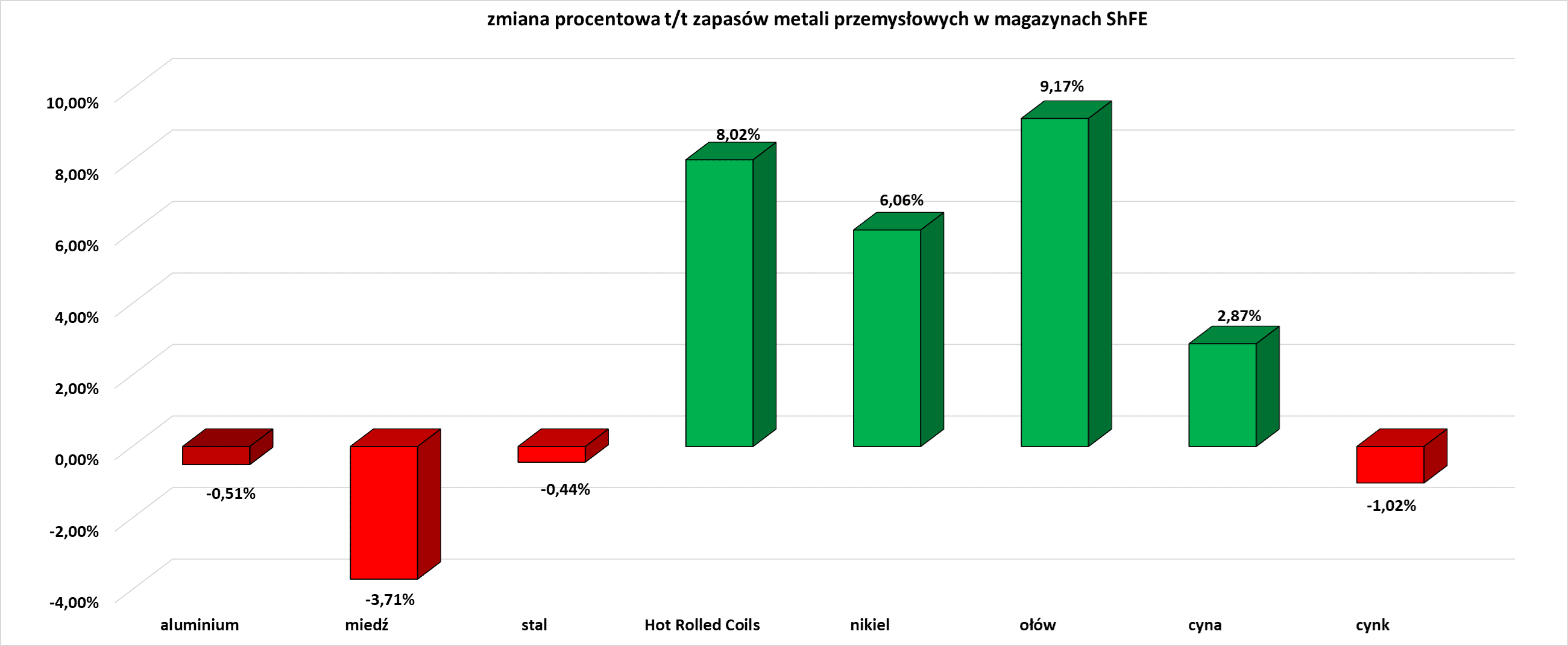

- Zapasy metali przemysłowych w magazynach Szanghajskiej Giełdy (ShFE):

źródło: opracowanie własne na podstawie danych ShFE

źródło: opracowanie własne na podstawie danych ShFE

- Zapasy metali przemysłowych w magazynach Londyńskiej Giełdy Metali (LME):

źródło: opracowanie własne na podstawie danych LME

źródło: opracowanie własne na podstawie danych LME

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube w poniedziałki i czwartki:

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.