Potężny zestaw danych rynkowych o praktycznie każdym surowcu. A o 14:00 premiera nowego programu! Polecam! Zwłaszcza, że zgodnie z rozpiską kolejne notatki i program dopiero 24 kwietnia!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- raporty USDA

- woda

- kawa

- cukier

- kakao

- bawełna

- sok pomarańczowy

- pszenica

- kukurydza

- ryż

- soja

- pozostałe rośliny oleiste

- pozostałe zboża

- wieprzowina, wołowina, drób i ryby

- energia elektryczna

- ropa naftowa

- gaz ziemny

- energia odnawialna

- uran

- węgiel

- kamienie szlachetne

- złoto

- srebro

- platyna i pallad

- miedź

- pozostałe metale przemysłowe

- stany magazynowe metali przemysłowych

- program Surowcowe info

Ogólne informacje

- Rosja ostrzega, że perspektywa przedłużenia umowy zezwalającej na eksport ukraińskich zbóż przez porty na Morzu Czarnym po jej wygaśnięciu 18 maja są „niezbyt dobre”. „Żadna umowa nie może stać na jednej nodze: musi stać na dwóch nogach. W tym względzie, oczywiście, sądząc po obecnym stanie rzeczy, perspektywy (na jego przedłużenie) nie są tak wspaniałe” – powiedział dziennikarzom rzecznik Kremla Dmitrij Pieskow. Wg rzecznika umowa nie jest realizowana w zakresie obiecanego braku problemów z eksportem płodów rolnych i nawozów z Rosji oraz przywróceniem Rosyjskiego Banku Rolnego do systemu SWIFT.

- Analitycy stwierdzili, że inflacja cen konsumpcyjnych w Chinach osiągnęła najniższy poziom od 18 miesięcy, a ceny fabryczne spadły w najszybszym tempie od czerwca 2020 r., co sugeruje powolną aktywność i popyt. „Marcowy CPI w Chinach jest niższy niż oczekiwano, co może zachęcić chiński rząd do dalszego stymulowania gospodarki” – powiedziała Tina Teng, analityk CMC Markets.

- „Ponieważ więcej banków centralnych wstrzymuje podwyżki stóp procentowych, takich jak Reserve Bank of Australia, Bank of Korea…, oczekiwania na dalsze ograniczanie polityki zacieśniania przez FED zostały wzmocnione” – powiedziała Tina Teng, analityk CMC Markets.

- Ukraina wysłała w pierwszym kwartale 3,33 miliona ton zboża przez rumuński port Konstanca nad Morzem Czarnym. W całym 2022 roku eksporterzy przetransportowali przez Konstancę pociągiem, ciężarówkami i barkami po Dunaju 8,6 mln ton ukraińskiego zboża. Rumuńska państwowa spółka kolejowa CFR powiedziała agencji Reuters, że w 2022 r. ponownie otworzyła lub wyremontowała 47 towarowych i pasażerskich linii kolejowych łączących Rumunię z Ukrainą i sąsiednią Mołdawią. Trwają prace nad renowacją linii kolejowych w porcie. Spore ilości ukraińskiego zboża trafiało jednak na rynki Unii Europejskiej, korzystając z bliższej odległości jak i zwolnienia z opłat celnych obowiązującego do czerwca 2024 roku – co wywołało protesty rolników w regionie. Premierzy Polski, Rumunii, Bułgarii, Węgier i Słowacji w zeszłym miesiącu zwrócili się do Komisji Europejskiej o podjęcie działań w sprawie ukraińskiego importu produktów rolnych. „Dla mnie tymczasowe wstrzymanie importu jest w tej chwili rozwiązaniem, które mogłoby zapewnić pewien komfort rolnikom w regionie” – powiedział Reuterowi rumuński minister rolnictwa Petre Daea, dodając, że zakazy importu muszą zostać uzgodnione z Komisją Europejską.

Raporty USDA

- Informacje z raportów USDA: Crop Production oraz World Production, Markets, and Trade Report znajdują się przy poszczególnych surowcach rolnych.

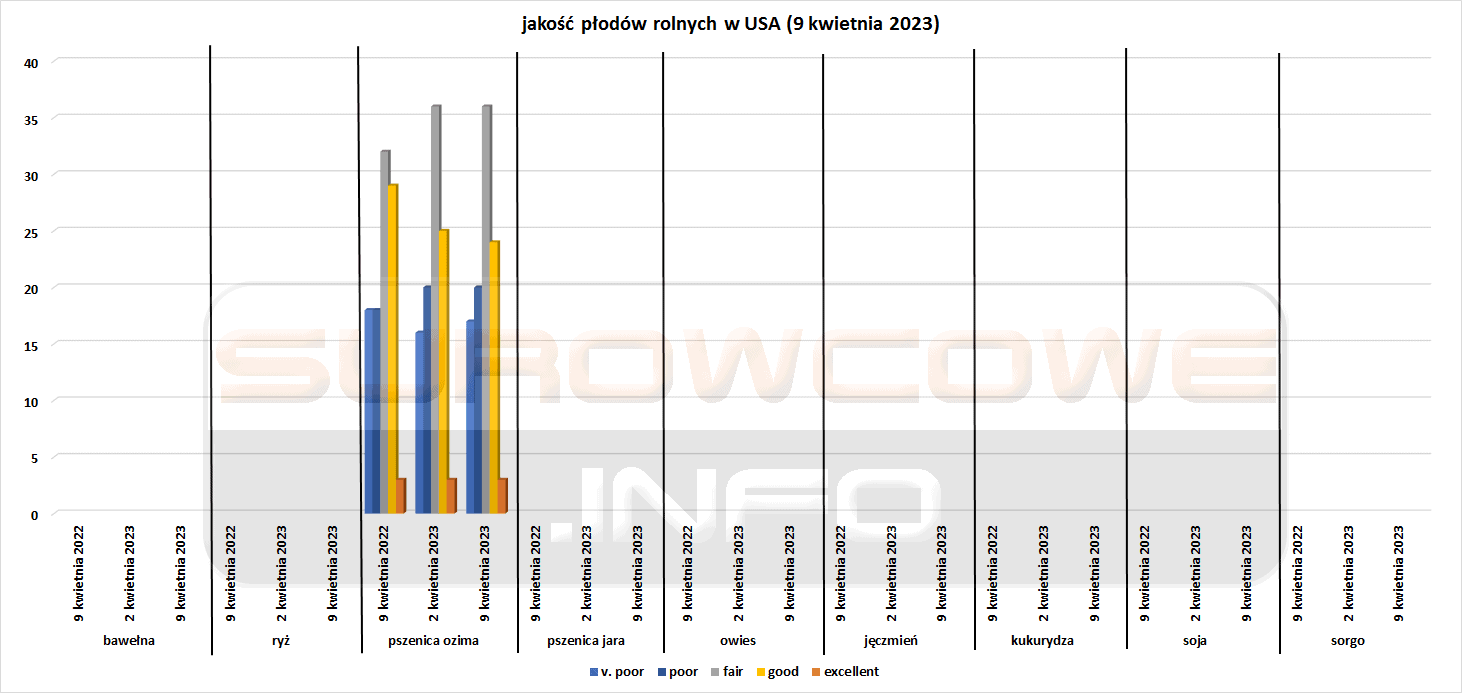

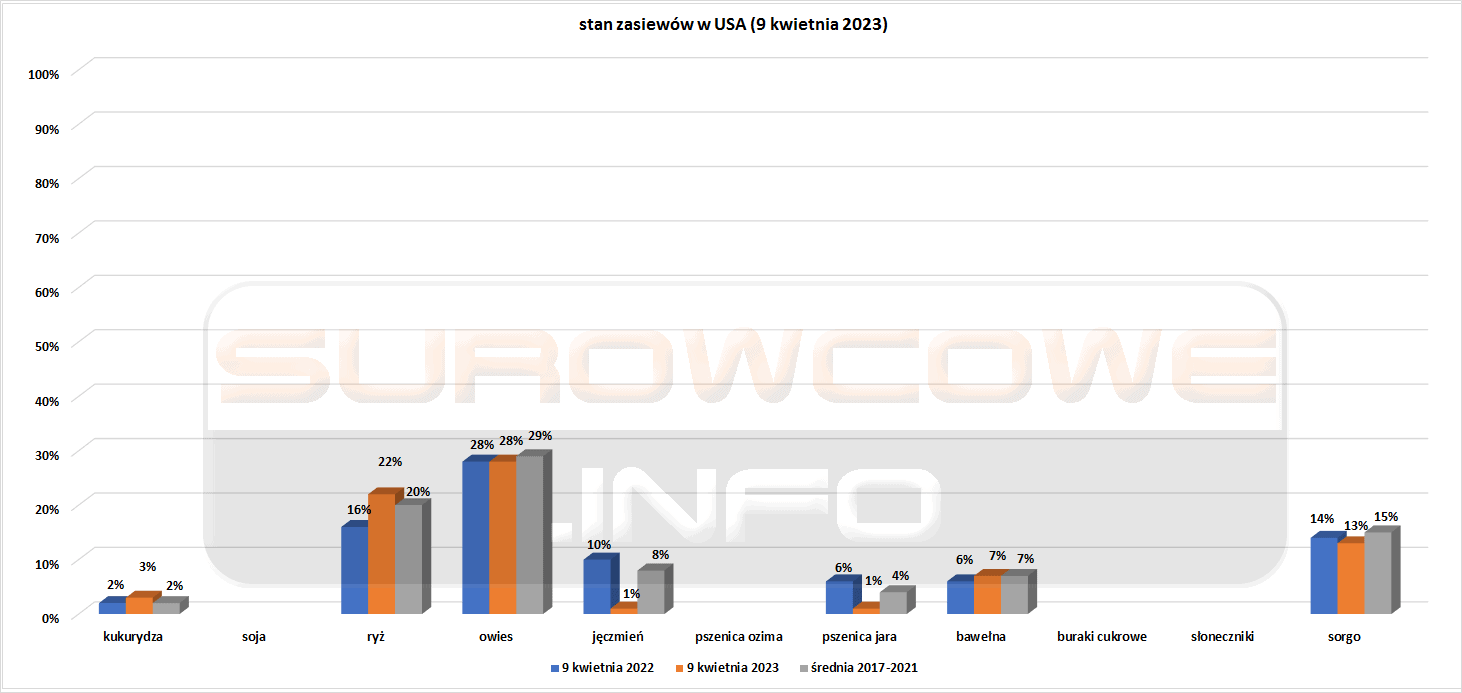

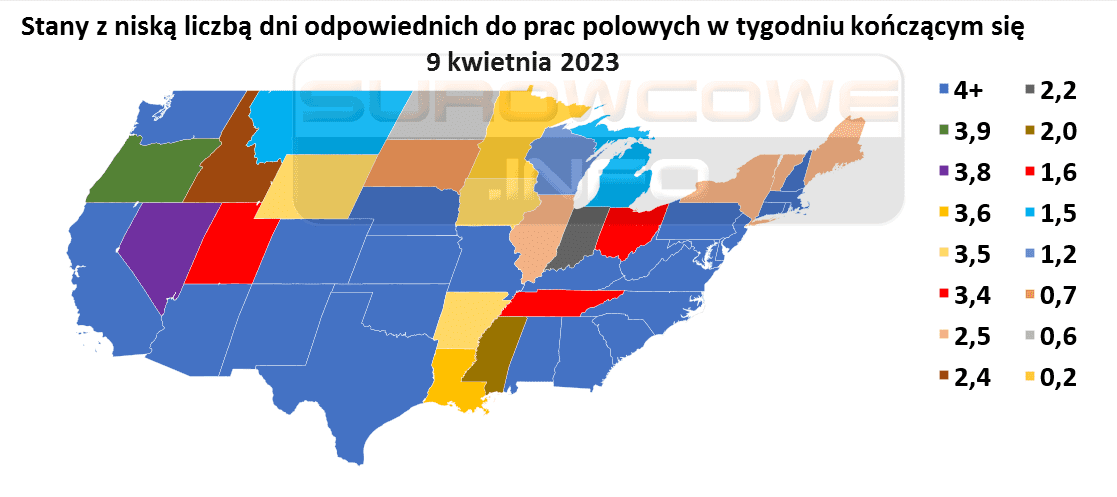

- Dane z raportu USDA Crop Progress z 10 kwietnia 2023:

źródło: opracowanie własne na podstawie danych USDA

źródło: opracowanie własne na podstawie danych USDA

źródło: opracowanie własne na podstawie danych USDA

Kawa

- Dealerzy stwierdzili, że rynek był wspierany przez krótkoterminowe ograniczenia podaży, spowodowane silnym popytem i spadkiem rok do roku eksportu wietnamskiego, czołowego producenta robusty.

- HedgePoint zrewidował swoją prognozę dotyczącą produkcji kawy arabica w Brazylii w sezonie 2023/24 do 42,3 mln 60-kg worków z 45,4 mln 60-kg worków wcześniej. Analityk HedgePoint, Natalia Gandolphi, powiedziała, że niedawny dobry poziom opadów nie był wystarczający, aby zrównoważyć negatywny wpływ na uprawy w Brazylii z powodu przedłużającej się suszy pod koniec ubiegłego roku, która zaszkodziła fazie kwitnienia.

- HedgePoint zrewidował swoją prognozę dla globalnego rynku kawy w sezonie 2023/24, szacując nadwyżkę na zaledwie +0,6 mln 60-kg worków kawy – z wcześniejszej prognozy mówiącej o nadwyżce +3,7 mln 60-kg worków.

- Eksport kawy z Wietnamu w marcu 2023 wyniósł 210 372 ton (+5,2% m/m). W Q1 2023 eksport kawy wyniósł 552 613 ton (-5,0% r/r).

- Kostaryka osiągnęła „wyjątkowy” poziom produkcji kawy w sezonie 2022/23 wynoszący 1,5 mln 60-kg worków kawy (+14% s/s). „Plantacje kawy miały lepsze plony, a niektóre uprawy były odnawiane i lepiej pielęgnowane przez producentów w środku wysokich cen” – powiedział Victor Vargas, szef jednostek regionalnych w ICAFE. Ponadto instytut stwierdził w oświadczeniu, że „najnowocześniejsza technologia” oraz dobre praktyki rolnicze pomogły w uzyskaniu wyniku. Kraj Ameryki Środkowej eksportuje ponad 90% swojej produkcji po cenach przekraczających ceny międzynarodowe, średnio 256 USD za kwintal.

Cukier

- Mniejsze plony trzech największych azjatyckich producentów cukru spowodują, że rynek będzie w dużym stopniu zależny od Brazylii i istnieją obawy, że przepływ dostaw od największego światowego eksportera może zostać zakłócony przez zatory. „Oczekuje się, że środkowo-południowa Brazylia wyprodukuje w tym sezonie drugą co do wielkości ilość cukru w historii. Istnieją jednak obawy, czy Brazylia będzie w stanie wyeksportować całą tę podaż przy zwiększonej konkurencji logistycznej po rekordowych zbiorach krajowej soi i kukurydzy” – prognozuje ING.

- El Nino może spowodować bardziej suchą niż zwykle pogodę w Azji i jeszcze bardziej ograniczyć produkcję cukru w Indiach, Chinach i Tajlandii w sezonie 2023/24.

- Chińskie Ministerstwo Rolnictwa obniżyło 11 kwietnia prognozę krajowej produkcji cukru na sezon 2022/23 do 9,0 mln ton z 9,33 mln ton w poprzednim miesiącu.

- Środkowo-południowy region Brazylii przetworzył w drugiej połowie marca 4,38 miliona ton trzciny cukrowej, co jest ilością niższą od oczekiwań, choć było znacznie wyższe niż wyniki przed rokiem. Zgniatanie trzciny cukrowej w drugiej połowie marca 2022 roku wyniosło zaledwie 1,18 mln ton. W tym roku młyny przeznaczyły więcej trzciny cukrowej na produkcję cukru niż w ubiegłym roku (33% w porównaniu z 11%), ponieważ ceny słodzika są najwyższe od 11 lat. Ostateczna liczba przerobu trzciny cukrowej w sezonie 2022/23 wyniosła 548 mln ton (+4,6% r/r). Większość analityków spodziewa się zbiorów w okolicach 600 mln ton w sezonie 2023/24.

Kakao

- „Mieliśmy dużo słońca. Ale plantacje potrzebują więcej wody, aby wyprodukować wystarczającą ilość kakao” – powiedział Kouassi Kouame, który prowadzi gospodarstwo rolne w pobliżu Soubre, gdzie w zeszłym tygodniu spadło 0,9 milimetra (mm) deszczu, 19,5 mm poniżej średniej z pięciu lat. Podobne uwagi odnotowano w południowym regionie Agboville i wschodnim regionie Abengourou, gdzie opady były powyżej średniej, oraz w południowym regionie Divo, gdzie były poniżej średniej. W środkowo-zachodnim regionie Daloa oraz w centralnych regionach Bongouanou i Yamoussoukro, gdzie opady były poniżej średniej, rolnicy stwierdzili, że wilgotność gleby wyschnie, jeśli plantacje nie otrzymają obfitego deszczu w ciągu najbliższych 10 dni. „W tej chwili jest kakao. Ale jeśli nie będzie padać w ciągu najbliższych dziesięciu dni, wystąpi ryzyko jakościowe i ilościowe w połowie uprawy” – powiedział Albert N’Zue, który uprawia w pobliżu Daloa, gdzie 1,4 mm spadła w zeszłym tygodniu, 20,1 mm poniżej średniej. Średnie temperatury na Wybrzeżu Kości Słoniowej wahały się w zeszłym tygodniu od 28,1 do 31,2 stopni Celsjusza.

- Dostawy kakao do portów Wybrzeża Kości Słoniowej od 1 października do 31 marca wyniosły 1,779 mln ton (-4,8% s/s).

- 13 kwietnia poznamy dane dotyczące przerobu kakao w Europie za Q1 2023.

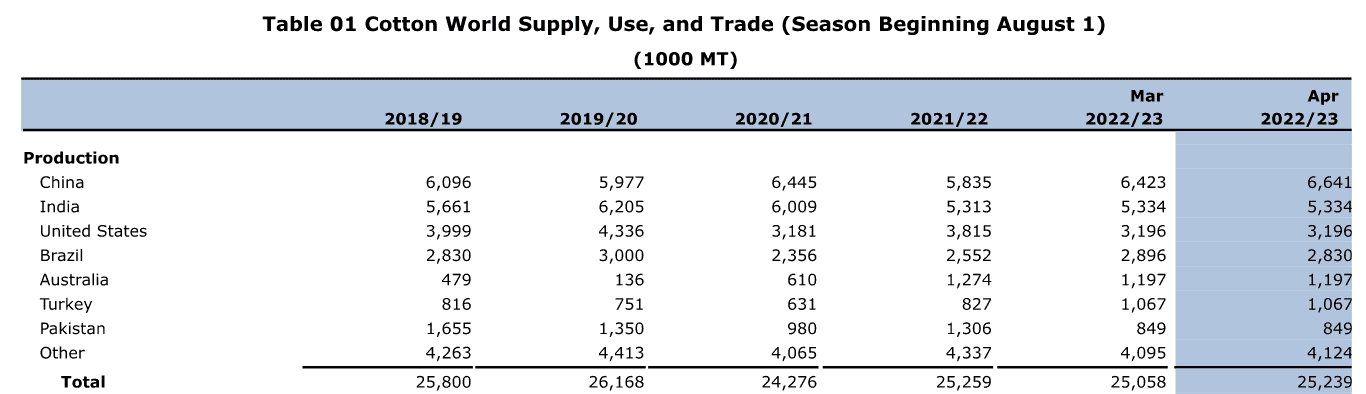

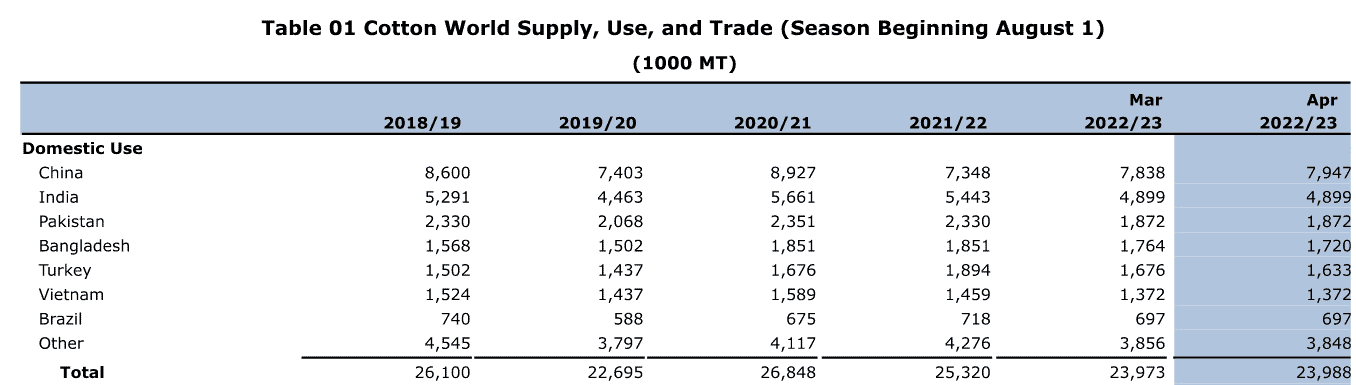

Bawełna

- Prognozy USDA globalnej produkcji bawełny w sezonie 2022/23:

źródło: USDA

- Prognozy USDA globalnej konsumpcji bawełny w sezonie 2022/23:

źródło: USDA

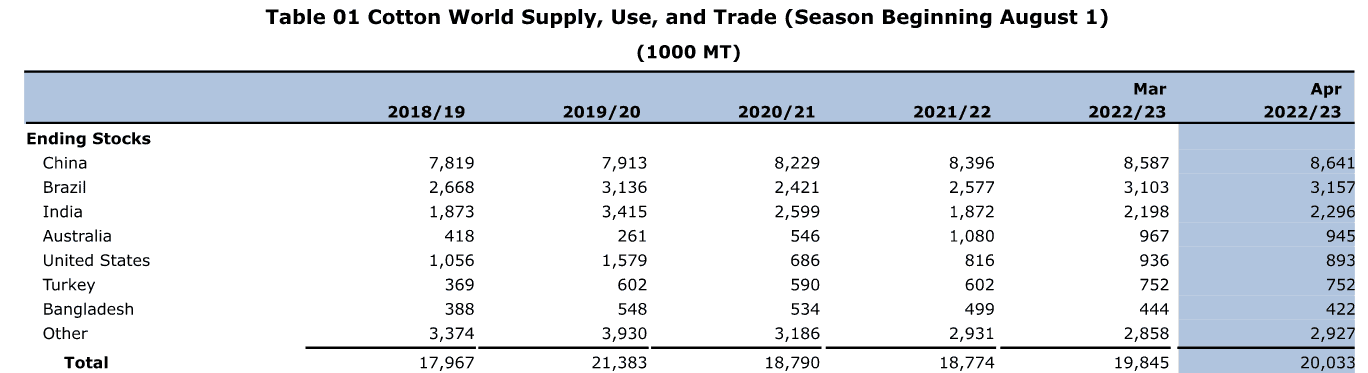

- Prognozy USDA globalnych zapasów końcowych bawełny w sezonie 2022/23:

źródło: USDA

Sok pomarańczowy

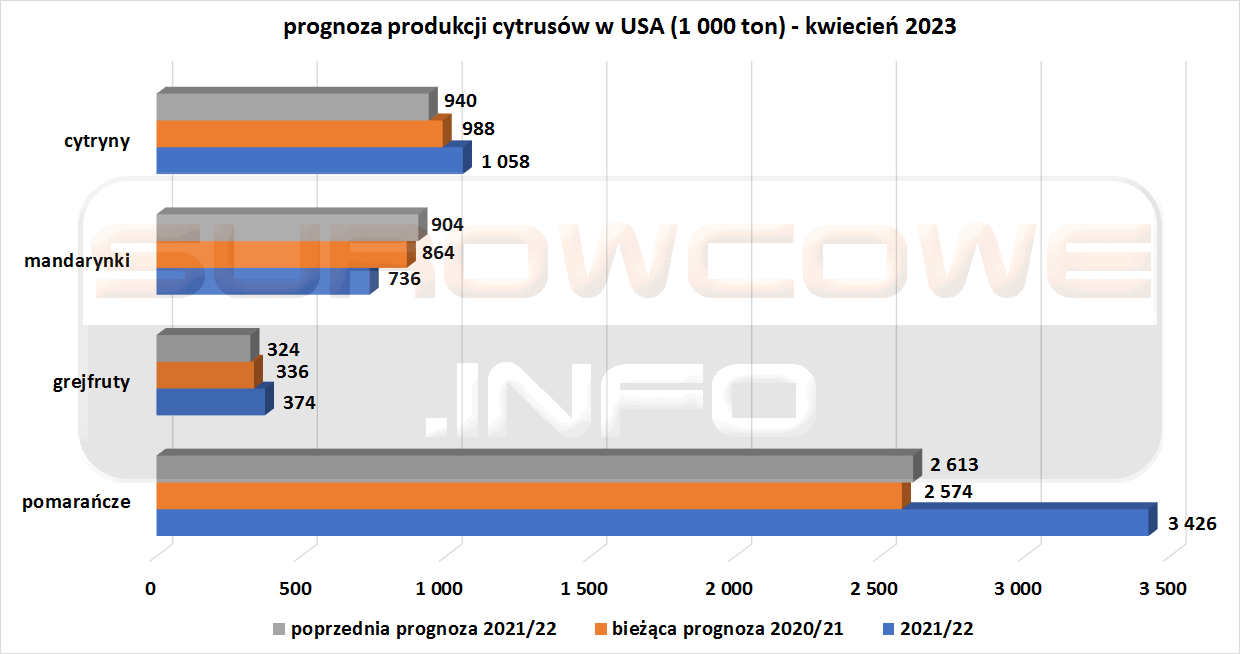

- Prognozy produkcji cytrusów w USA (USDA):

źródło: opracowanie własne na podstawie danych USDA

Pszenica

- Sukces ogólnych zbiorów pszenicy ozimej w USA jest silnie powiązany z wynikami z Kansas, w którym uprawia się 25% krajowej pszenicy ozimej i 17% całkowitych zbiorów pszenicy w USA. W całym stanie marcowe opady wyniosły zaledwie 30% normalnej ilości opadów – co jest 14 najgorszym wynikiem w ciągu ostatnich 129 lat. W południowo-zachodnim i południowo-środkowym Kansas, w którym uprawia się 41% pszenicy w stanie, marcowe opady wyniosły mniej niż 10% normy. Pszenica twarda czerwona ozima (HRW), najlepsza odmiana w USA, jest uprawiana w Kansas i okolicznych stanach. W tygodniu do 9 kwietnia tylko 27% pszenicy ozimej w USA uznano za dobrą lub doskonałą.

- Francja zapewni, że decyzja agencji ds. zdrowia i bezpieczeństwa ANSES o zakazie stosowania pestycydów w bezpośrednim kontakcie ze zbożami nie utrudni jej eksportu poza Unię Europejską. Pod koniec października ANSES zezwolił na stosowanie tabletek fosfinowych używanych do zabijania szkodników poprzez fumigację, ale powiedział, że nie mogą one mieć „bezpośredniego kontaktu ze zbożami”, zagrażając w ten sposób eksportowi na rynki wymagające tego procesu, w tym do Algierii, Egiptu i Maroka. „Nie ma się czym martwić o eksport, będzie on kontynuowany. To jest dobre dla naszych eksporterów, to jest dobre dla bezpieczeństwa żywnościowego tych (importujących) krajów” – powiedział minister handlu Olivier Becht. Francja zamierza odnieść się do rozporządzenia UE, które mówi, że maksymalne limity pozostałości pestycydów nie mają zastosowania do eksportu z krajów spoza UE, jeśli można wykazać, że zabiegi są wymagane lub akceptowane przez odbiorców. Odpowiednie kroki prawne zostaną podjęte do 25 kwietnia. Gazeta l’Opinion stwierdziła, że przepisy doprowadzą do wstrzymania francuskiego eksportu zboża po 25 kwietnia – na czym skorzystałby eksport m. in. z Rosji. Zwiększyłoby to także ilość pszenicy na rynku unijnym, obniżając ceny w skupach m. in. w Polsce, Rumunii czy Niemczech. Eksport zagrożony decyzją ANSES wart jest około 4 miliardów euro (4,37 miliarda dolarów).

- Eksport pszenicy miękkiej z Unii Europejskiej w sezonie 2022/23, który rozpoczął się w lipcu, osiągnął do 9 kwietnia 23,83 mln ton (+7,93% s/s).

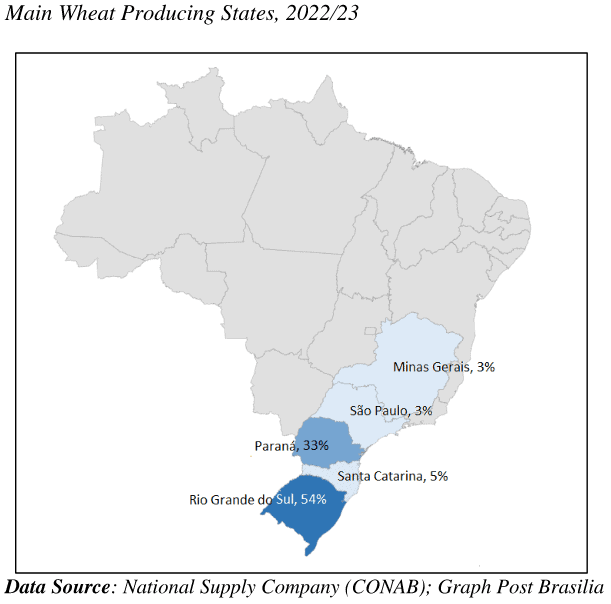

- USDA prognozuje produkcję pszenicy w Brazylii w sezonie 2023/24 na 11,0 mln ton (+3,77% s/s). Zapasy końcowe mają wynieść 1,973 mln ton (-4,08% s/s). Regiony upraw pszenicy w Brazylii w sezonie 2022/23:

źródło: USDA

- USDA szacuje spadek areału upraw pszenicy na Ukrainie w sezonie 2023/24 do 4,059 mln ha (-18,6% s/s). Produkcja ma wynieść 16,08 mln ton (-22,58% s/s).

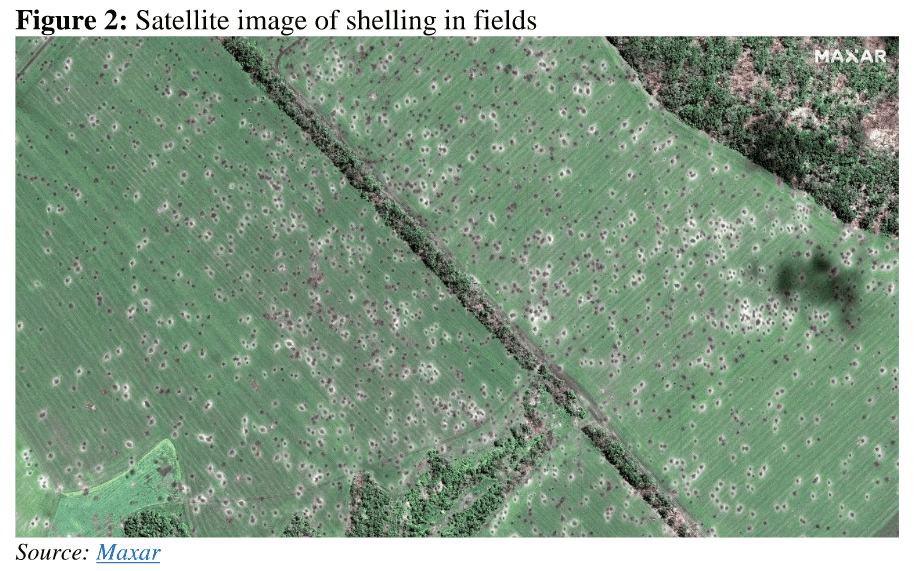

- USDA opublikowała w raporcie dotyczącym upraw zbóż na Ukrainie fotografię przedstawiającą jedno z ostrzelanych podczas działań wojennych pól uprawnych:

źródło: USDA

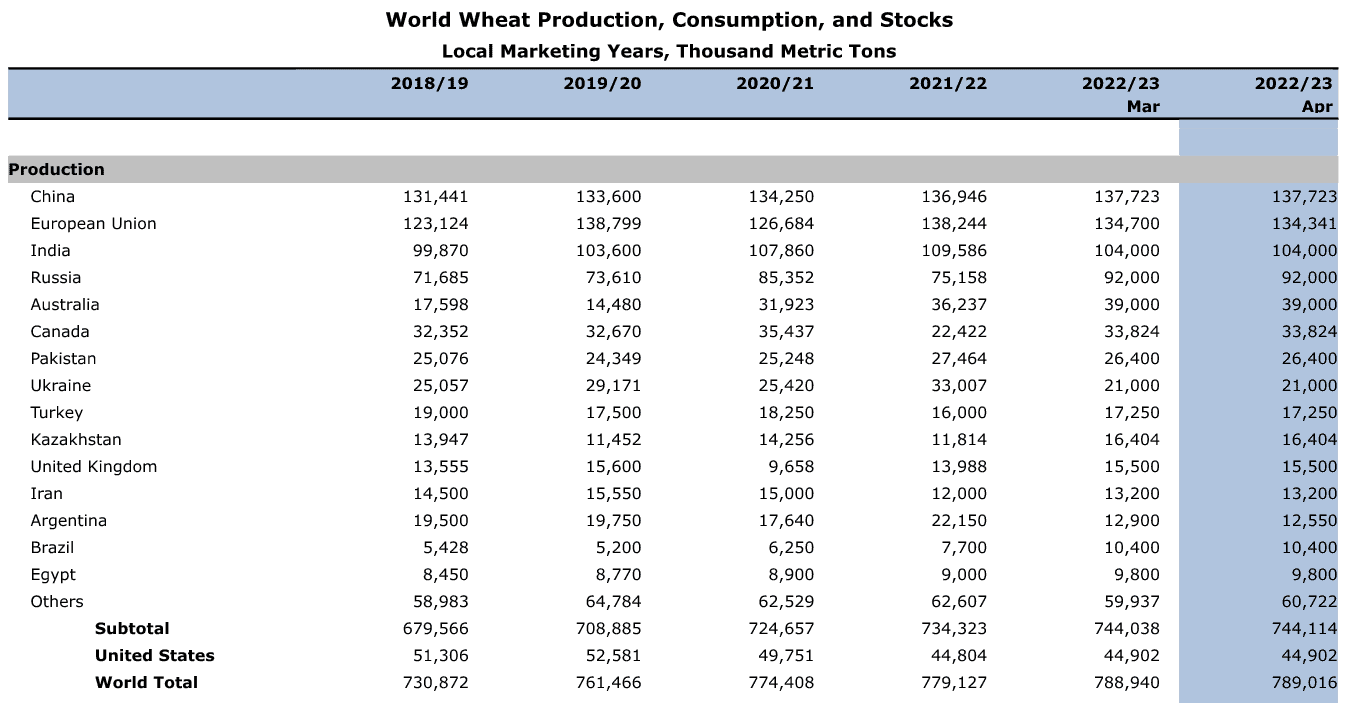

- Prognozy USDA globalnej produkcji pszenicy w sezonie 2022/23:

źródło: USDA

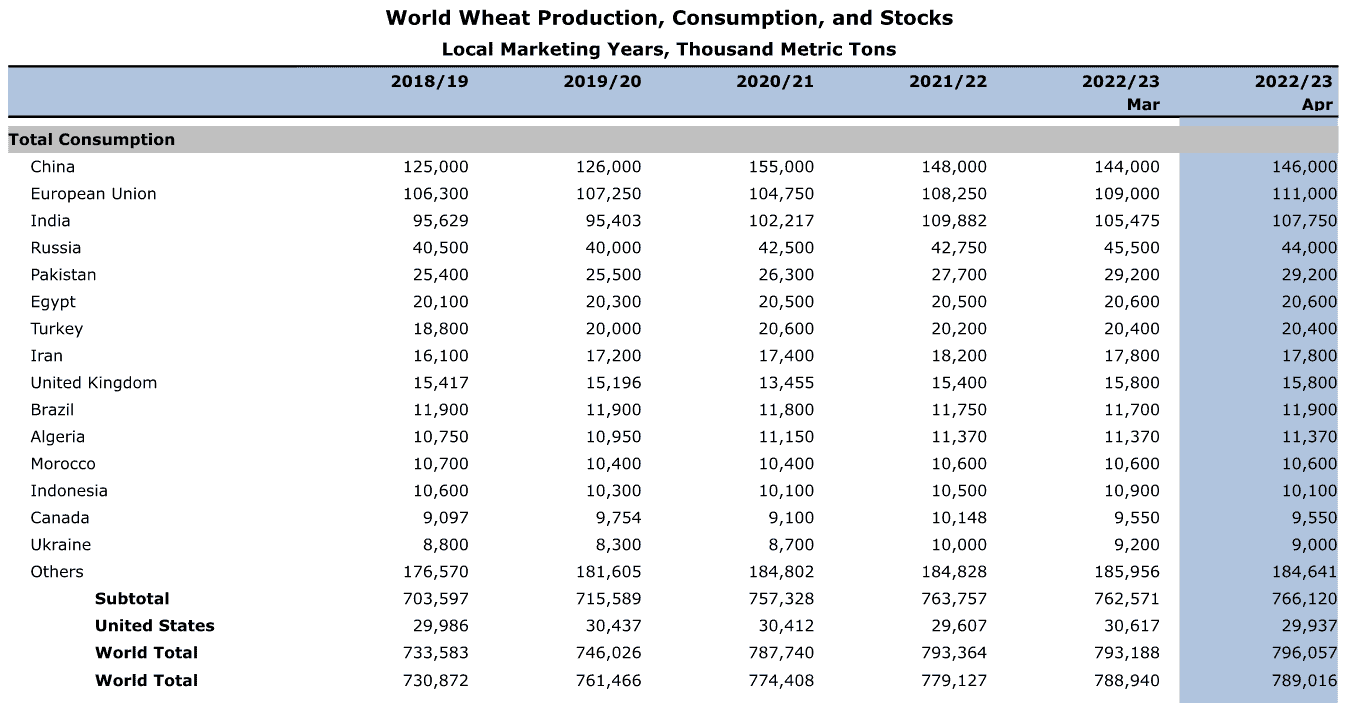

- Prognozy USDA globalnej konsumpcji pszenicy w sezonie 2022/23:

źródło: USDA

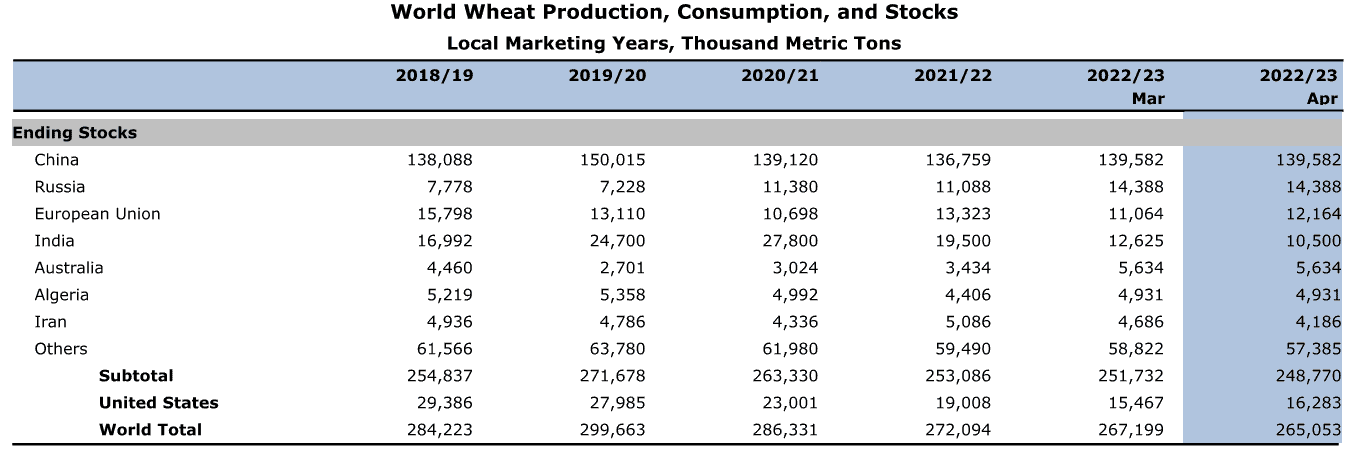

- Prognozy USDA globalnych zapasów końcowych pszenicy w sezonie 2022/23:

źródło: USDA

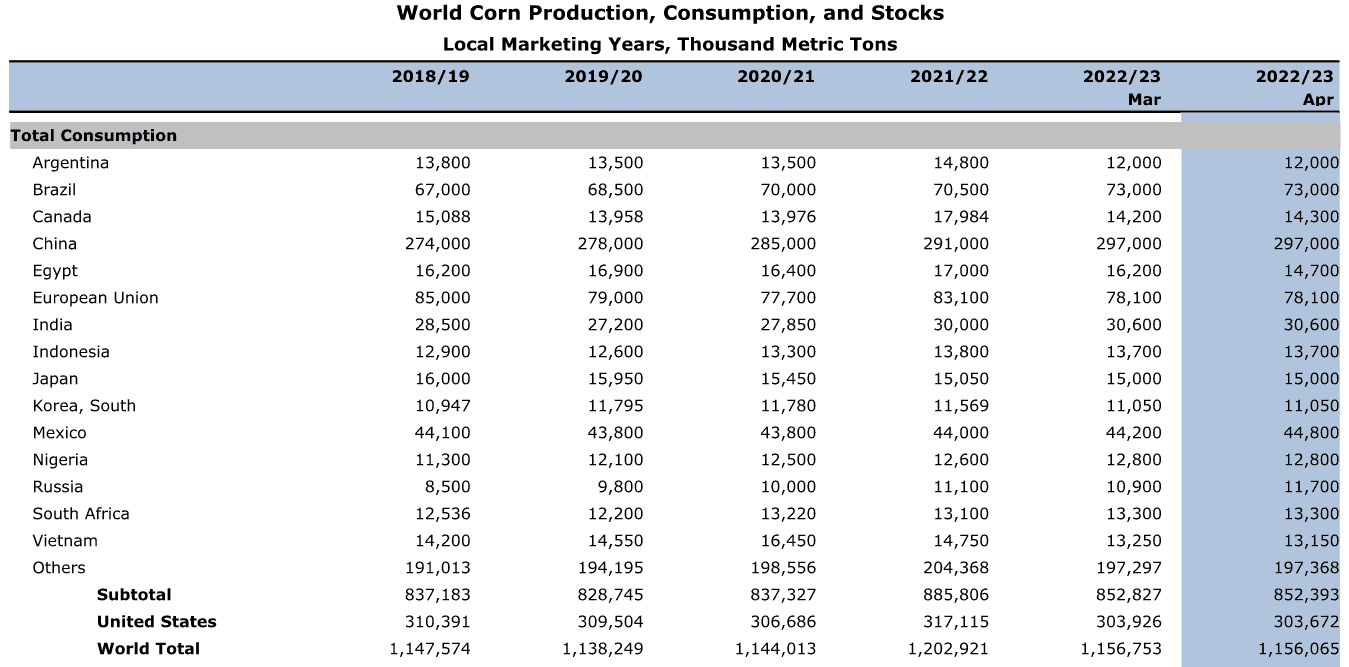

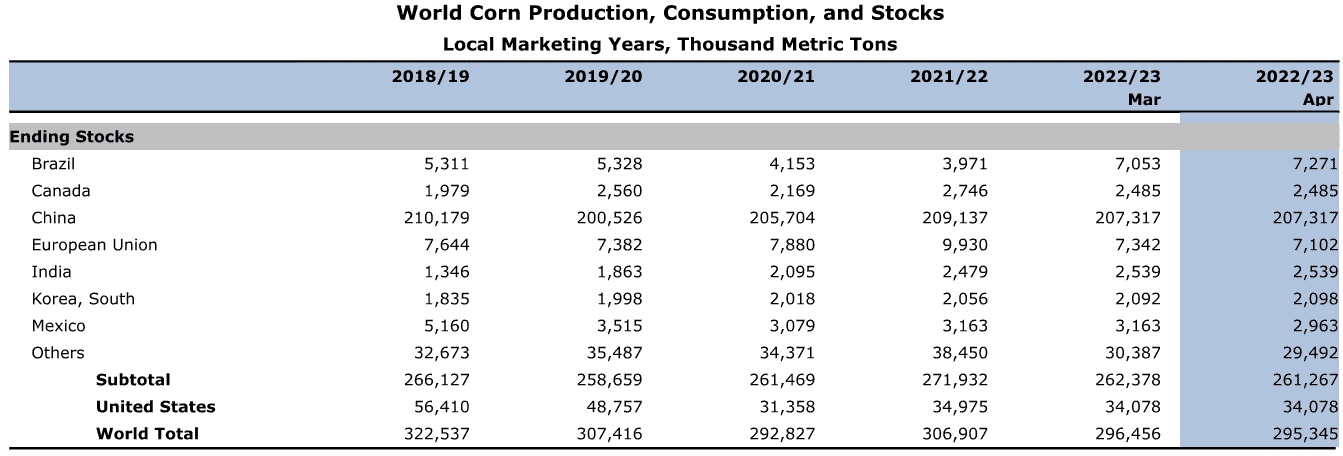

Kukurydza

- Według Departamentu Rolnictwa Stanów Zjednoczonych (USDA) produkcja kukurydzy w Argentynie wyniesie 37,00 mln ton.

- Import kukurydzy do Unii Europejskiej w sezonie 2022/23, który rozpoczął się w lipcu, osiągnął do 9 kwietnia 21,74 mln ton (+72,13% s/s).

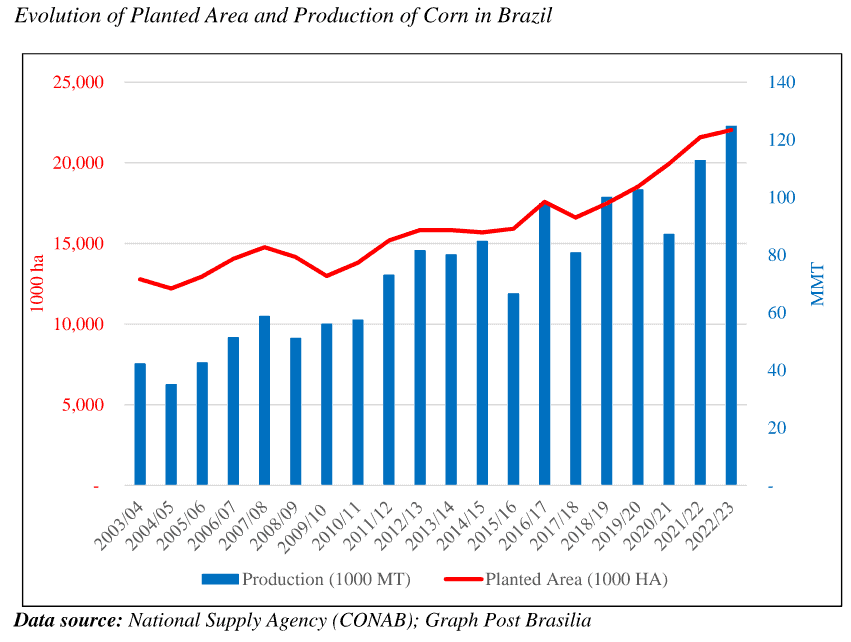

- USDA szacuje produkcję kukurydzy w Brazylii w sezonie 2023/24 na 133,0 mln ton (+6,4% s/s). Zapasy końcowe mają wynieść 7,753 mln ton (+53,43% s/s).

źródło: USDA

- Mapy stanów produkujących pierwszy oraz drugi zbiór kukurydzy w Brazylii w sezonie 2022/23 (USDA):

-

- źródło: USDA

-

- źródło: USDA

- USDA szacuje spadek areału upraw kukurydzy na Ukrainie w sezonie 2023/24 do 3,3 mln ha (-22,0% s/s). Produkcja ma wynieść 21,05 mln ton (-22,04% s/s).

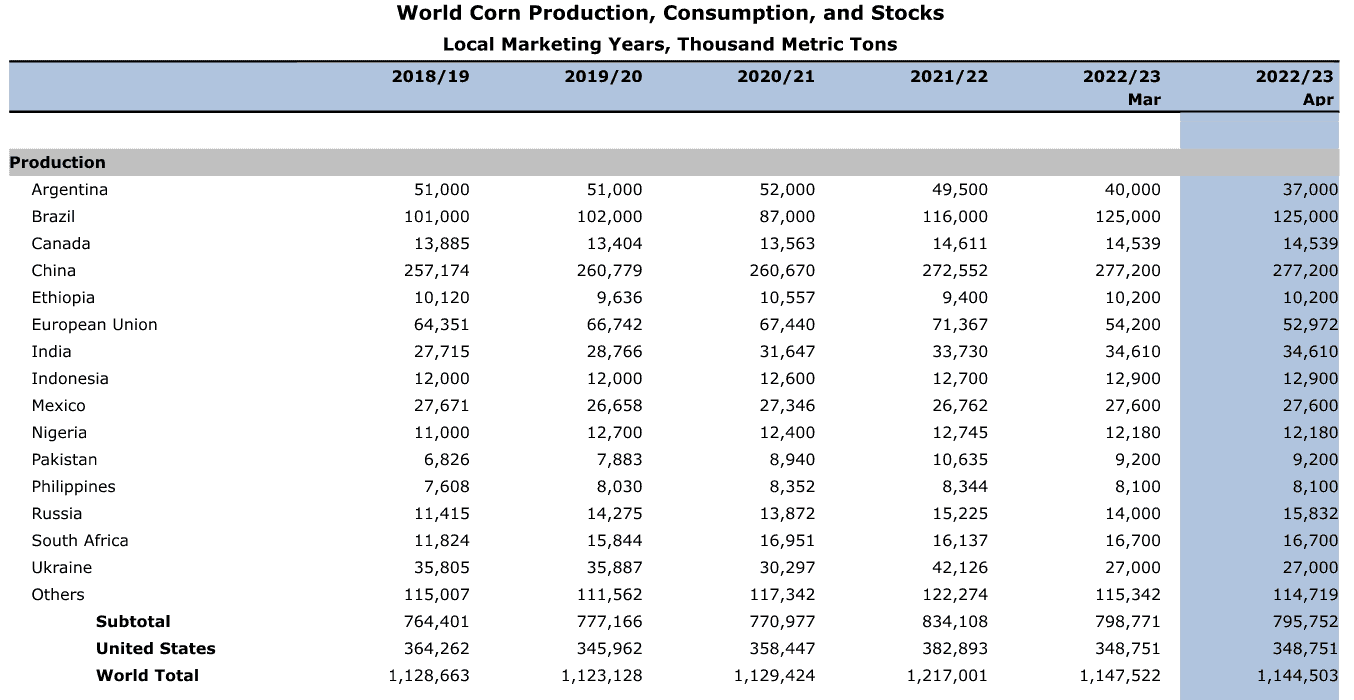

- Prognozy USDA globalnej produkcji kukurydzy w sezonie 2022/23:

źródło: USDA

- Prognozy USDA globalnej konsumpcji kukurydzy w sezonie 2022/23:

źródło: USDA

- Prognozy USDA globalnych zapasów końcowych kukurydzy w sezonie 2022/23:

źródło: USDA

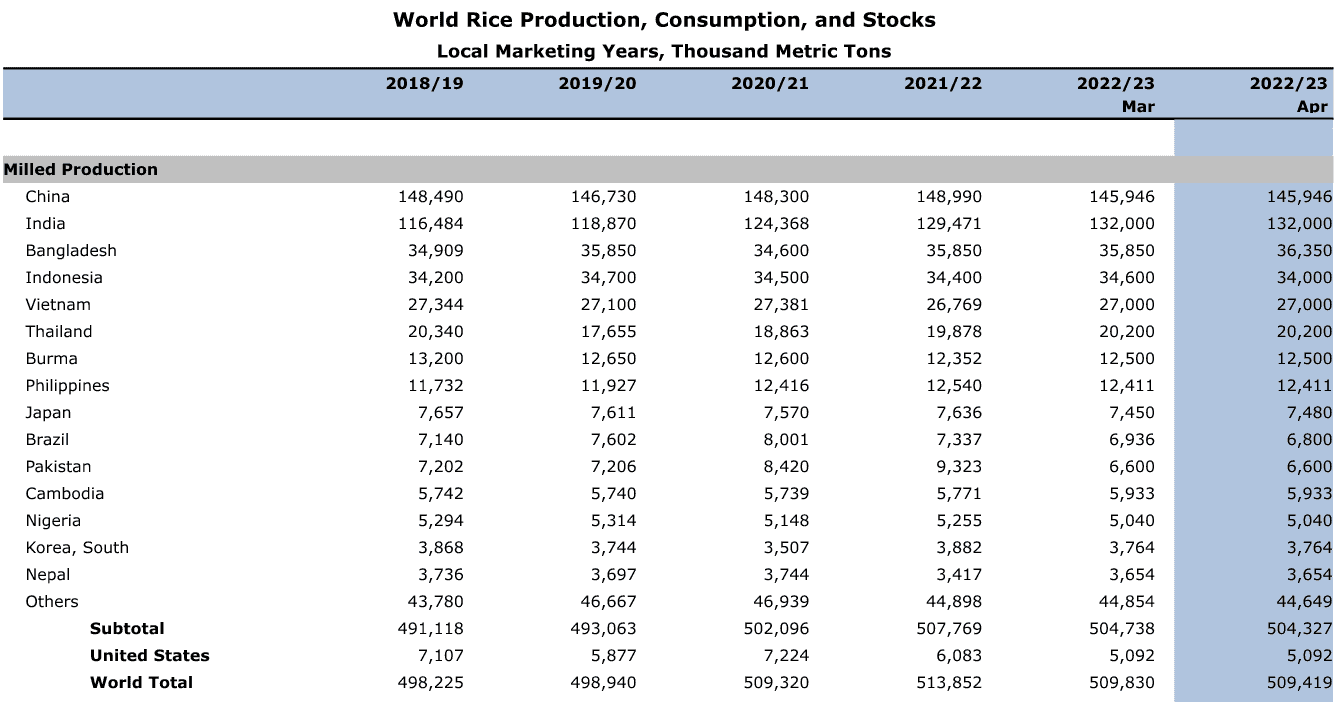

Ryż

- Eksport ryżu z Wietnamu w marcu 2023 wyniósł 961 608 ton (+80% m/m). W Q1 2023 eksport ryżu wyniósł 1,8 mln ton (+23,4% r/r).

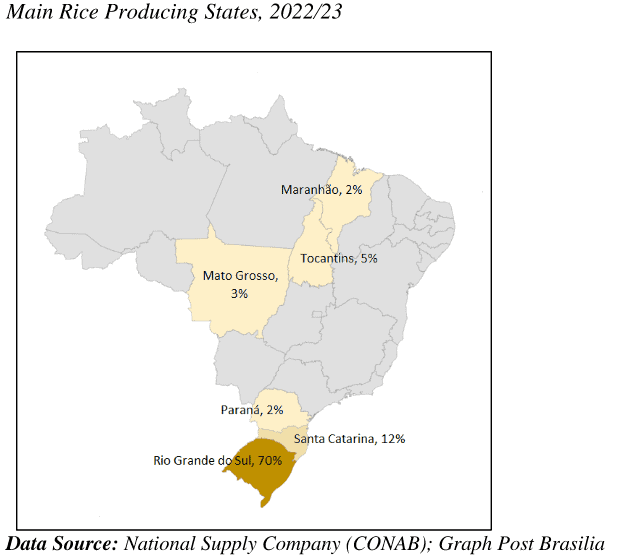

- USDA prognozuje produkcję ryżu (milled) w Brazylii w sezonie 2023/24 na 6,89 mln ton (-1,71% s/s). Regiony upraw ryżu w Brazylii w sezonie 2022/23:

źródło: USDA

- Prognozy USDA globalnej produkcji ryżu (milled) w sezonie 2022/23:

źródło: USDA

- Prognozy USDA globalnej konsumpcji ryżu (milled) w sezonie 2022/23:

źródło: USDA

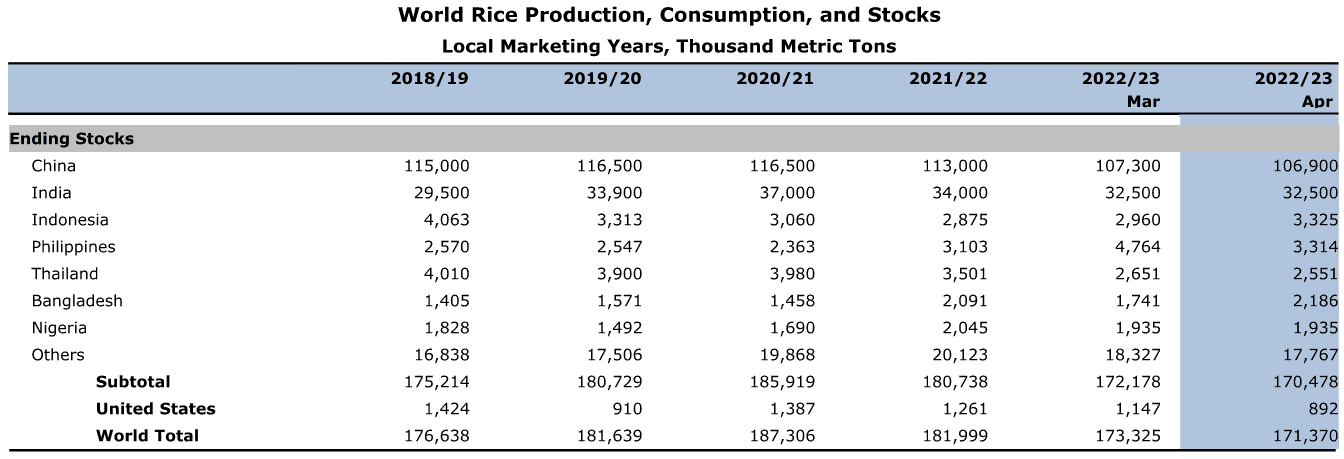

- Prognozy USDA globalnych zapasów końcowych ryżu (milled) w sezonie 2022/23:

źródło: USDA

Soja

- Firma doradcza Safras & Mercado podniosła w czwartek swoje szacunki dotyczące upraw soi w Brazylii w sezonie 2022/23 do 155,08 mln ton – z 152,43 mln ton w poprzedniej prognozie.

- Argentyna upoważniła eksporterów do opóźnienia dostaw soi nawet o 60 dni, co jest następstwem marcowej decyzji rządu o opóźnieniu dostaw kukurydzy nawet o 180 dni i wprowadzeniu podobnych środków dla pszenicy pod koniec ubiegłego roku.Daje to eksporterom więcej czasu na rzeczywistą wysyłkę wcześniej uzgodnionej sprzedaży, co jest kolejnym (po „sojowym dolarze”) środkiem pozwalającym na zwiększenie eksportu za niezbędną krajowi walutę zagraniczną w obliczu spadku plonów z powodu historycznie dotkliwej suszy w kraju.

- Według Departamentu Rolnictwa Stanów Zjednoczonych produkcja soi w Argentynie będzie mniejsza niż wcześniej sądzono i wyniesie 27,00 mln ton. „Dokonali większej obniżki niż oczekiwano w przypadku argentyńskiej soi, ale myślę, że jest to prawdopodobnie bardziej zgodne z kierunkiem, w którym rynek mógł pomyśleć, że zmierza, zwłaszcza jak agresywne były giełdy argentyńskie” – powiedział Craig Turner z Daniels Trading.

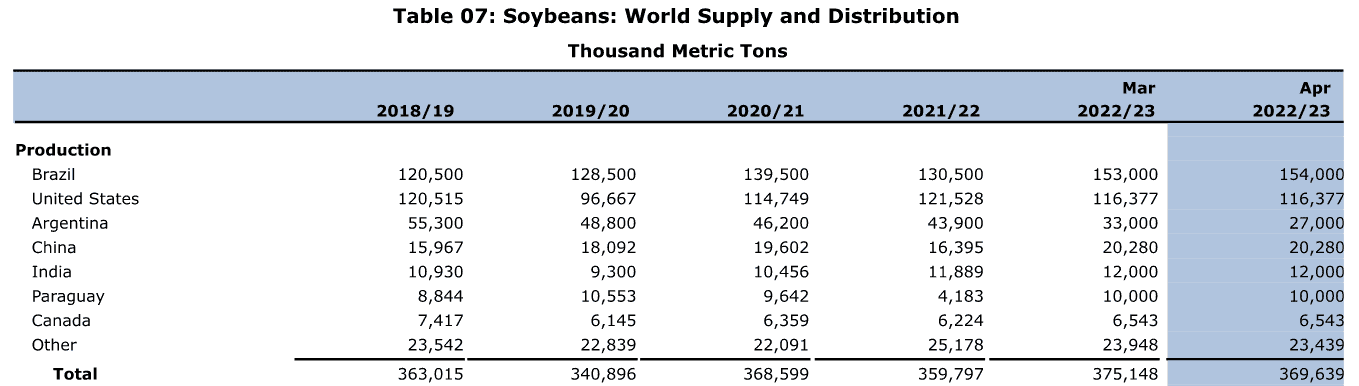

- Prognozy USDA globalnej produkcji soi w sezonie 2022/23:

źródło: USDA

- Prognozy USDA globalnego kruszenia soi w sezonie 2022/23:

źródło: USDA

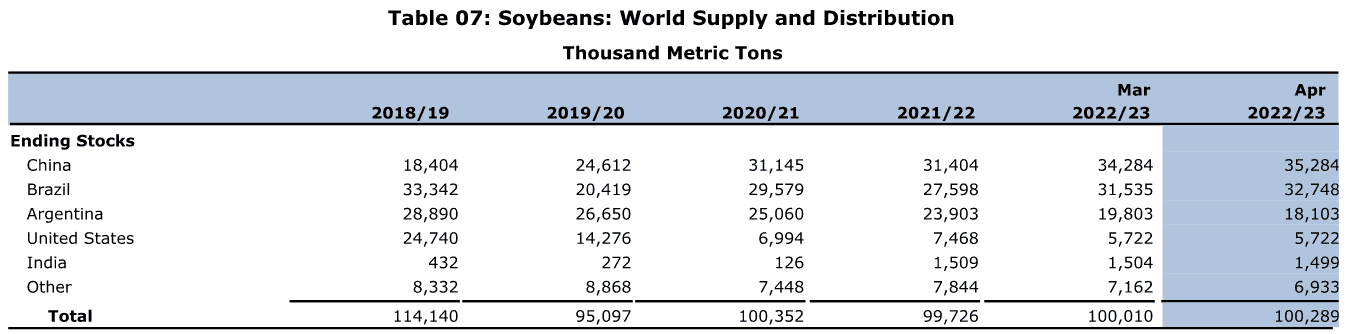

- Prognozy USDA globalnych zapasów końcowych soi w sezonie 2022/23:

źródło: USDA

Pozostałe rośliny oleiste

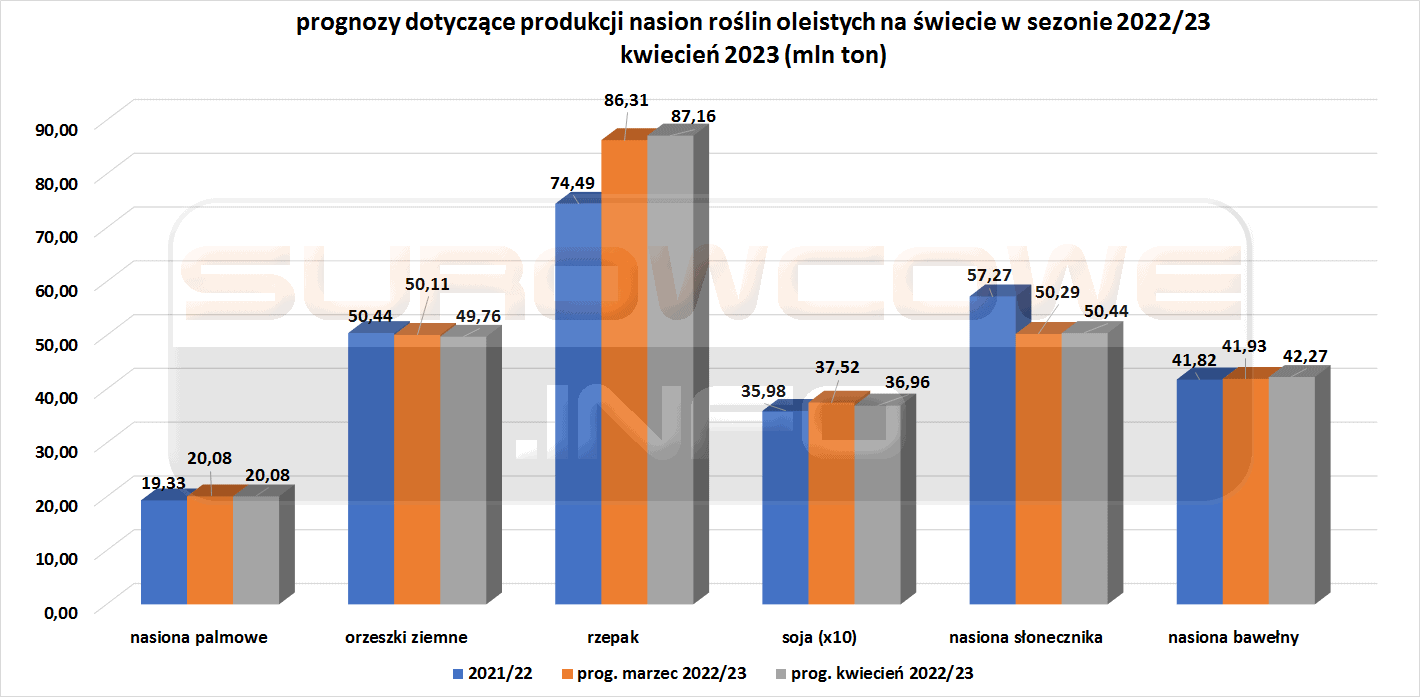

- Prognozy USDA globalnej produkcji nasion roślin oleistych w sezonie 2022/23:

źródło: opracowanie własne na podstawie danych USDA

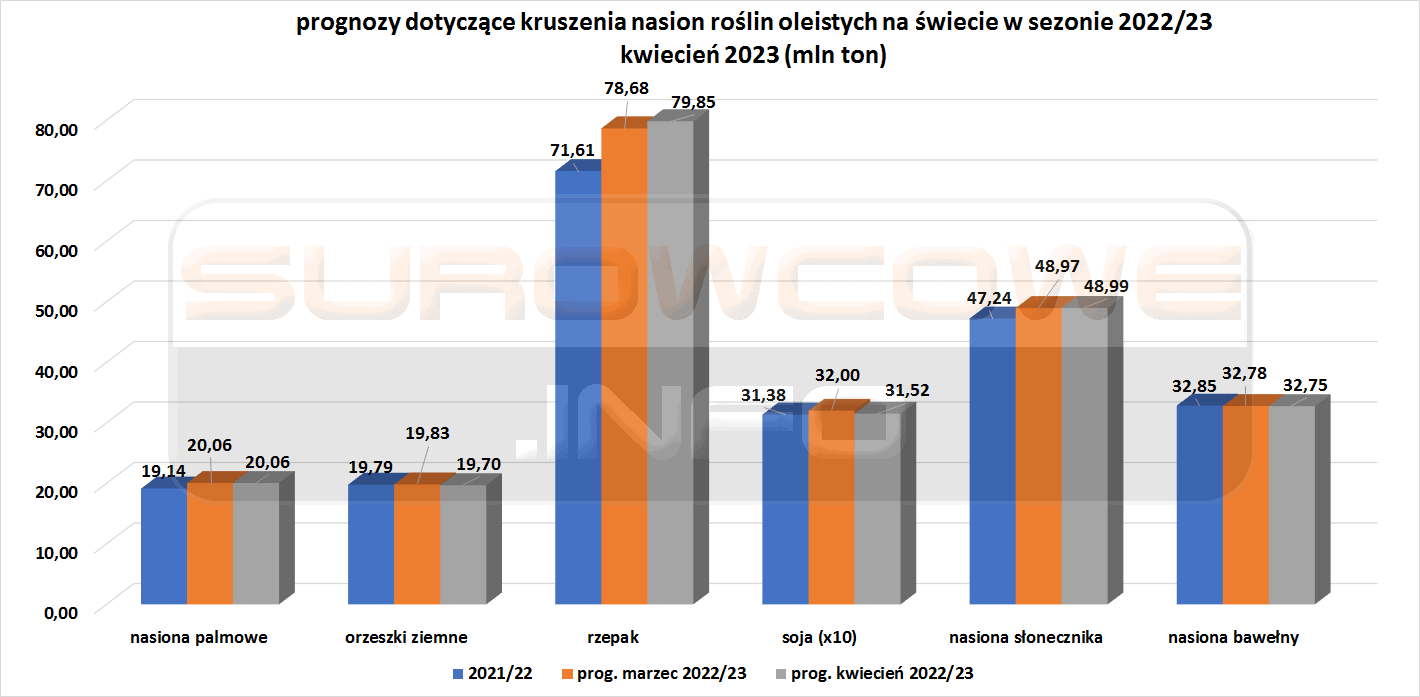

- Prognozy USDA globalnego kruszenia nasion roślin oleistych w sezonie 2022/23:

źródło: opracowanie własne na podstawie danych USDA

- Prognozy USDA globalnych zapasów końcowych nasion roślin oleistych w sezonie 2022/23:

źródło: opracowanie własne na podstawie danych USDA

Pozostałe zboża

- Australia osiągnęła porozumienie z Chinami w celu rozwiązania sporu dotyczącego importu jęczmienia. Wong powiedział, że Australia zawiesi sprawę w Światowej Organizacji Handlu (WTO) w sprawie chińskich ceł antydumpingowych i wyrównawczych na jęczmień, podczas gdy Chiny przyspieszają przegląd taryf. Chińskie ministerstwo handlu, które nałożyło cła na jęczmień na okres pięciu lat, potwierdziło później, że osiągnęło konsensus z Australią w sprawie rozstrzygnięcia sporu o jęczmień, dodając, że Chiny są chętne do współpracy z Australią w celu rozwiązania problemów dotyczących przemysłu innych krajów. Cła w wysokości 80,5% na australijski jęczmień prawie zniweczyły import zboża przez największy na świecie rynek piwa, co skłoniło Australię do złożenia formalnej skargi do WTO w 2020 roku. Do tego czasu import wahał się od 1,5 miliarda dolarów australijskich do 2 miliardów dolarów australijskich rocznie. The Grain Producers Australia z zadowoleniem przyjęli ten ruch.„Ten proces dochodzenia do rozwiązania byłby znacznie krótszy, niż gdyby proces WTO był kontynuowany” – powiedział w oświadczeniu przewodniczący Barry Large. Chińskie cła na australijski jęczmień skłoniły jego nabywców do zwrócenia się do Kanady, Francji i Argentyny, podczas gdy australijscy sprzedawcy przenieśli eksport na rynki jęczmienia na Bliskim Wschodzie.

- Eksport jęczmienia z Unii Europejskiej w sezonie 2022/23, który rozpoczął się w lipcu, osiągnął do 9 kwietnia 4,72 mln ton (-26,25% s/s).

- USDA szacuje spadek areału upraw jęczmienia na Ukrainie w sezonie 2023/24 do 1,313 mln ha (-21,3% s/s). Produkcja ma wynieść 4,3 mln ton (-30,99% s/s).

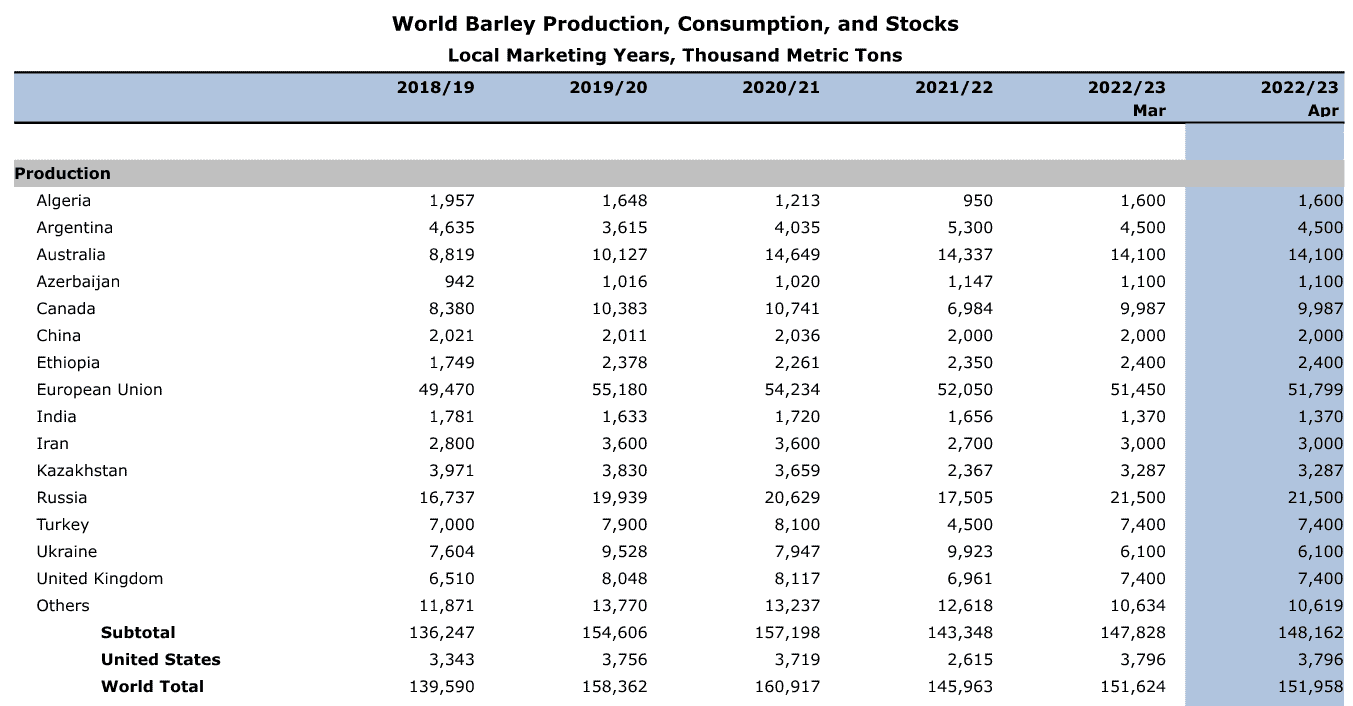

- Prognozy USDA globalnej produkcji jęczmienia w sezonie 2022/23:

źródło: USDA

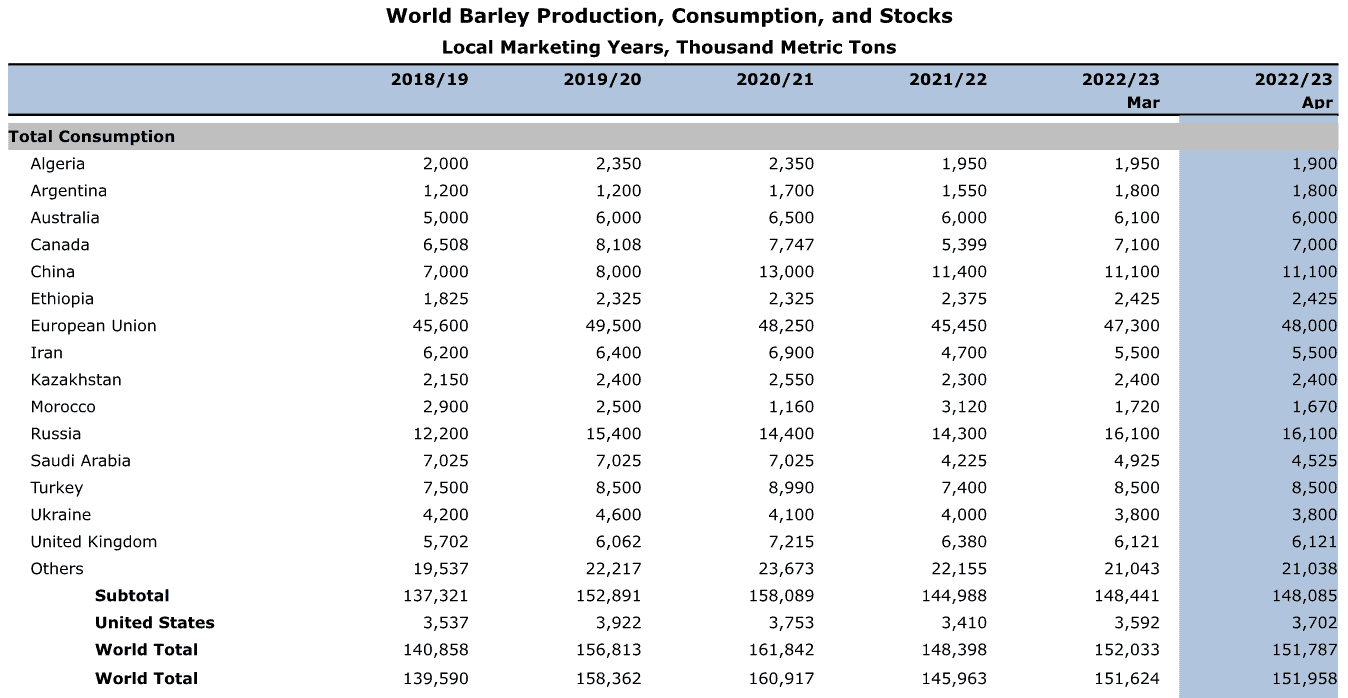

- Prognozy USDA globalnej konsumpcji jęczmienia w sezonie 2022/23:

źródło: USDA

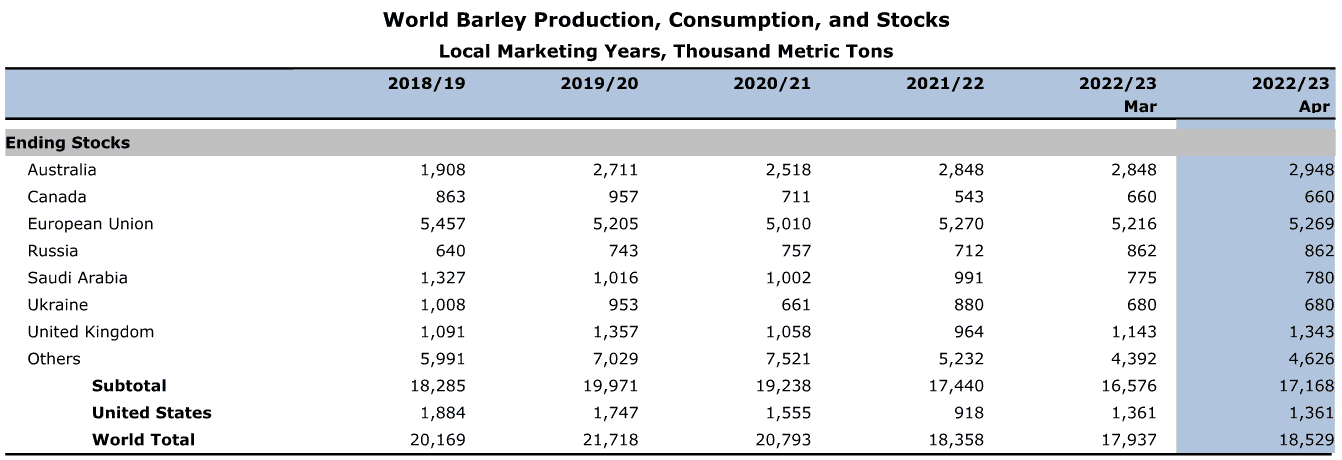

- Prognozy USDA globalnych zapasów końcowych jęczmienia w sezonie 2022/23:

źródło: USDA

Wieprzowina, wołowina, drób i ryby

- Kenia wyda 140 milionów dolarów na wdrożenie rozszerzonego systemu ubezpieczeń dla hodowców bydła, aby zabezpieczyć ich przed skutkami częstych susz. Plan jest częścią projektu sponsorowanego przez Bank Światowy, którego celem jest 1,6 miliona pasterzy w Dżibuti, Etiopii, Somalii i Kenii, regionie podatnym na niszczycielskie susze, które występują co dwa do czterech lat. „Poważne susze powodują ponad 15% śmiertelności zwierząt gospodarskich. Oczekuje się, że w Kenii z projektu skorzysta ponad 150 000 pasterzy” – powiedział stanowy departamen t ds. zwierząt gospodarskich Kenii. Nowy program, znany jako DRIVE, zastępuje poprzedni system ubezpieczeń zwierząt gospodarskich w Kenii o nazwie KLIP, który obowiązywał w latach 2015-2021. Będzie się opierać na poprzednim, oferując pasterzom, którzy kupują dotowane polisy, nie tylko ubezpieczenie swoich zwierząt na wypadek suszy, ale także cyfrowe płatności i produkty oszczędnościowe, które poprawią ich sytuację finansową. Ubezpieczenie zostanie sfinansowane z Banku Światowego w wysokości 75 milionów dolarów, a reszta zostanie przeznaczona na drugi składnik, którego celem jest pomoc pasterzom w ulepszaniu ich produktów mięsnych i poszukiwaniu nowych rynków zbytu.

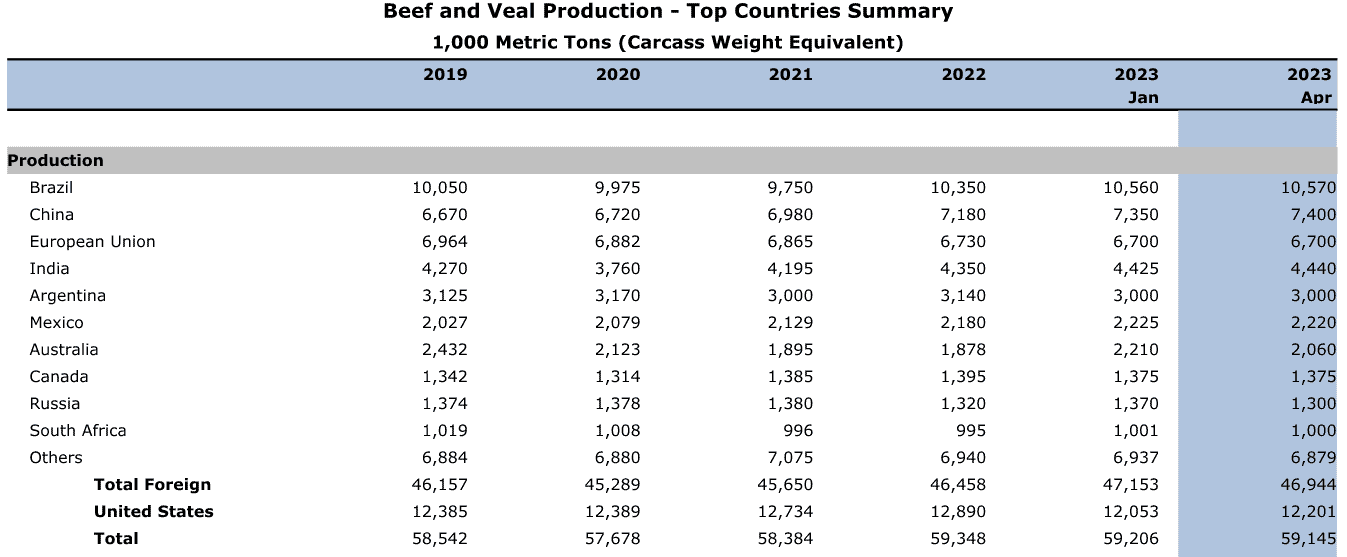

- Prognozy USDA globalnej produkcji wołowiny i cielęciny w sezonie 2022/23:

źródło: USDA

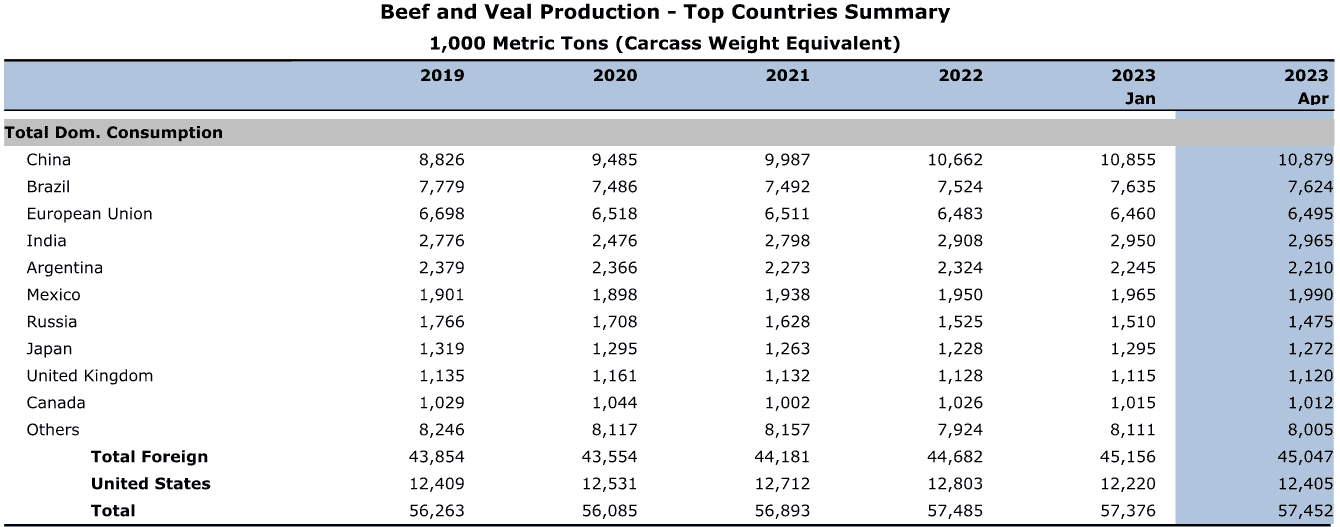

- Prognozy USDA globalnej konsumpcji wołowiny i cielęciny w sezonie 2022/23:

źródło: USDA

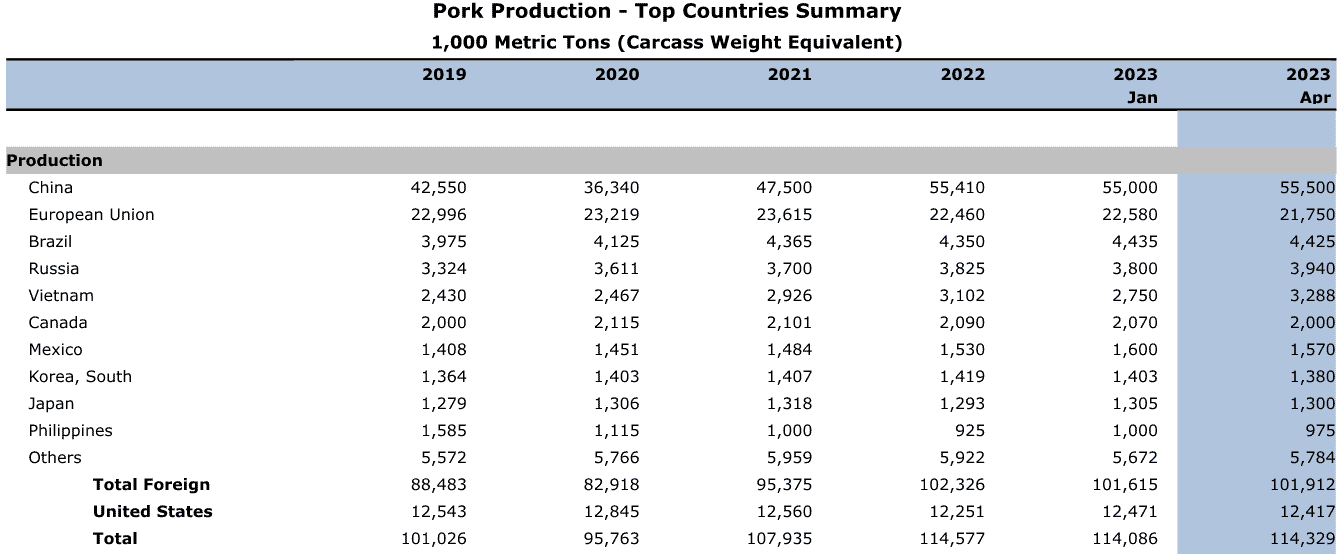

- Prognozy USDA globalnej produkcji wieprzowiny w sezonie 2022/23:

źródło: USDA

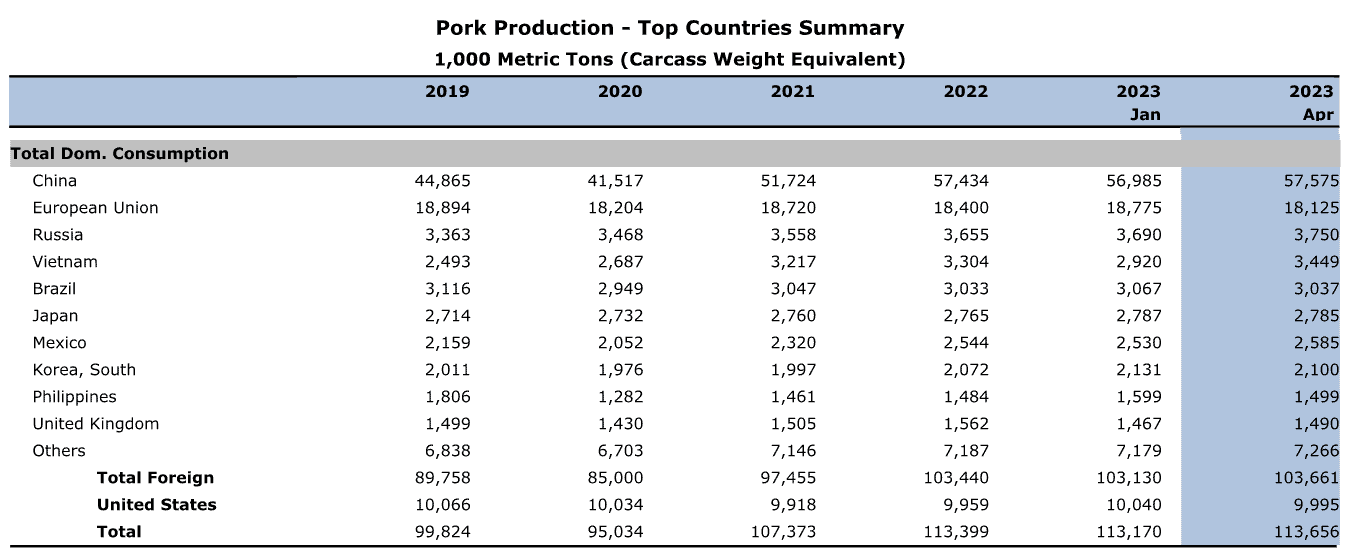

- Prognozy USDA globalnej konsumpcji wieprzowiny w sezonie 2022/23:

źródło: USDA

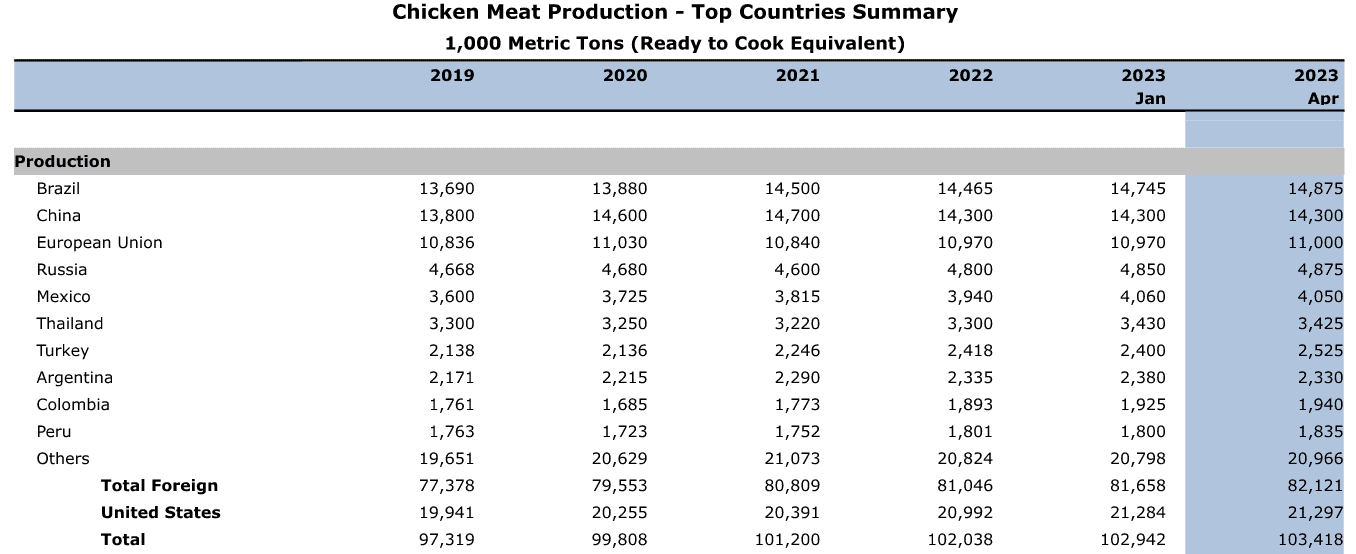

- Prognozy USDA globalnej produkcji mięsa drobiowego w sezonie 2022/23:

źródło: USDA

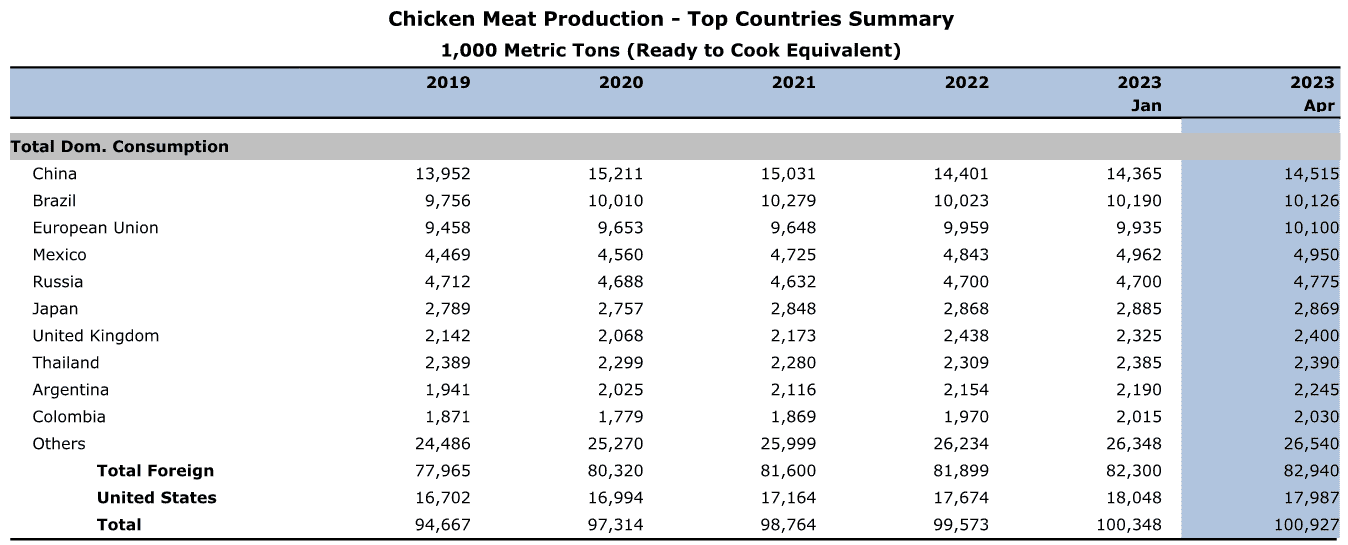

- Prognozy USDA globalnej konsumpcji mięsa drobiowego w sezonie 2022/23:

źródło: USDA

Energia elektryczna

- Oczekuje się, że zużycie energii w USA spadnie do 4000 miliardów kilowatogodzin (kWh) w 2023 r. (-1,0% r/r). EIA prognozuje, że mniejszy popyt w połączeniu z większą produkcją energii elektrycznej z tanich odnawialnych źródeł energii i niższymi cenami gazu ziemnego obniży hurtowe ceny energii w tym roku. Oczekuje się, że cena hurtowa w szczycie w North Hub na rynku energii ERCOT w Teksasie wyniesie średnio około 35 USD za megawatogodzinę (MWh) w 2023 r., w porównaniu ze średnią prawie 80 USD za MWh w 2022 r. Udział węgla w produkcji energii elektrycznej w USA w 2023 ma wynieść 17% (-3 pp r/r), udział gazu ziemnego wyniesie 39% (b/z r/r), udział elektrowni atomowych w miksie energetycznym wyniesie 20% (+1 pp r/r), a produkcja z odnawialnych źródeł energii wyniesie 24% (+2 pp r/r).

Ropa naftowa

- W drugiej połowie 2023 roku światowy rynek ropy naftowej może doświadczyć napięć, co spowoduje wzrost cen ropy, powiedział Fatih Birol, dyrektor wykonawczy Międzynarodowej Agencji Energii (IEA).

- „Krótkoterminowe perspektywy popytu na ropę naftową wkrótce się wyjaśnią. W tym tygodniu dowiemy się, czy gospodarka USA zmierza ku recesji, czy też zamierza wpaść w nią z impetem kuli armatniej. Wall Street powinno mieć silną kontrolę nad trajektorią gospodarki po otrzymaniu kluczowego raportu o inflacji” — powiedział Edward Moya, starszy analityk z OANDA.

- Rafineria Gonfreville w północnej Francji, zarządzana przez TotalEnergies, zaczęła ponownie działać we wtorek, będąc ostatnią rafinerią wracającą do pracy po strajkach obywateli Francji. Związek CGT zapowiada jednak kolejne wezwanie do steajku w czwartek, 13 kwietnia. Pracownicy rozpoczęli strajk w zakładach TotalEnergies 7 marca przeciwko reformie emerytalnej, co miało wpływ zarówno na operacje, jak i dostawy z magazynów. Strajk w rafinerii Donges na zachodzie i biorafinerii La Mede na południu zakończył się w piątek, a rafineria Feyzin na wschodzie rozpoczęła przywracanie do eksploatacji 4 kwietnia.

- Exxon Mobil Corp poinformował, że statek produkcyjny dla trzeciego projektu naftowego Gujany, Payara, przybył na miejsce eksploatacji – produkcja ma się rozpocząć jeszcze w tym roku.

- Włochy prawdopodobnie udzielą warunkowej zgody na sprzedaż należącej do Lukoil rafinerii na Sycylii cypryjskiej firmie private equity G.O.I. Rafineria ISAB rafinuje 320 000 baryłek ropy dziennie, co stanowi jedną piątą zdolności rafineryjnych Włoch i zatrudnia bezpośrednio około 1000 osób na obszarze dotkniętym kryzysem gospodarczym w najbardziej wysuniętym na południe regionie kraju. Lukoil poinformował w styczniu, że osiągnął wstępną umowę sprzedaży rafinerii firmie G.O.I Energy, torując drogę do pierwszego znaczącego zbycia aktywów od czasu inwazji Rosji na Ukrainę. Dzięki wsparciu handlowca towarowego Trafigura, G.O.I.Energy pokonała kilku pretendentów do rafinerii, w tym amerykańską platformę inwestycyjną Crossbridge. Minister przemysłu Adolfo Urso powiedział, że rząd chce ochrony miejsc pracy i utrzymania standardów środowiskowych przy każdej sprzedaży zakładu. Rzym poprosił również G.O.I.Energii, aby zagwarantować dostawy ropy z innych krajów produkujących niż Rosja. Pojawiły się spekulacje, że Stany Zjednoczone były zaniepokojone sprzedażą rafinerii Priolo, ponieważ zakład znajduje się zaledwie około 50 kilometrów od bazy NATO w Sigonella.

- Rosja rozpoczęła w tym roku eksport paliwa do Iranu po raz pierwszy drogą kolejową. Rosja i Iran, oba objęte zachodnimi sankcjami, zacieśniają więzi, aby wesprzeć swoje gospodarki i podważyć zachodnie sankcje, które zarówno Moskwa, jak i Teheran uważają za nieuzasadnione. Ministerstwa ropy Rosji i Iranu nie odpowiedziały na prośby o komentarz. W lutym i marcu Rosja dostarczyła do Iranu do 30 000 ton benzyny i oleju napędowego. Wszystkie wolumeny zostały dostarczone koleją z Rosji przez Kazachstan i Turkmenistan.Jedno ze źródeł powiedziało, że niektóre ładunki benzyny były wysyłane ciężarówkami z Iranu do sąsiednich państw, w tym do Iraku. Iran jest producentem ropy i ma własne rafinerie, ale ostatnio jego zużycie przekroczyło krajową produkcję paliw, zwłaszcza w jego północnych prowincjach, wymuszając import. „Spodziewamy się, że dostawy paliwa do Iranu wzrosną w tym roku, ale już teraz widzimy kilka problemów z logistyką z powodu zatłoczenia kolei. To może powstrzymać skokowy wzrost eksportu” – powiedział jeden ze źródeł znających szczegóły dostaw do Iranu.

- Zużycie paliwa w Indiach wzrosło w marcu do rekordowego poziomu 4,83 mln baryłek dziennie (+5% r/r) – najwyższy poziom od prowadzenia zapisków od 1998 roku. „Jest to z pewnością odzwierciedlenie silnego wzrostu gospodarczego Indii i szaleństwa budowy infrastruktury, które wciąż odzwierciedla tę siłę” – Viktor Katona, główny analityk ds. ropy naftowej w firmie Kpler. Indie przedstawiły w marcu plany zainwestowania miliardów dolarów w lotniska, samoloty i rekrutację, ponieważ najszybciej rozwijająca się gospodarka świata stara się sprostać rosnącemu popytowi na podróże lotnicze.

- Dwóch chińskich producentów włókien poliestrowych, Tongkun Group i Xinfengming Group, stara się o zgodę Pekinu na budowę kompleksu rafineryjno-petrochemicznego w prowincji Kalimantan Północny na wyspie Borneo w Indonezji o wartości 10 miliardów dolarów. Proponowany kompleks petrochemiczny kierowany przez Tongkuna obejmowałby rafinerię o wydajności 200 000 baryłek dziennie i jednostkę etylenu o wydajności 800 000 ton rocznie z możliwością dalszej rozbudowy. Projekt byłby częścią planowanego parku przemysłowego w północnym Kalimantanie, gdzie firmy rozpoczęły w zeszłym miesiącu projekt hydroenergetyczny o wartości 2,6 miliarda dolarów, aby przyciągnąć producentów aluminium, akumulatorów i pojazdów elektrycznych. Projekt może spotkać się z kontrolą Pekinu w zakresie inwestycji wychodzących, ponieważ Chiny nałożyły ogólny limit odpływu kapitału od 2018 r. Inny prywatny chiński producent poliestru, Hengyi Petrochemicals, rozpoczął prowadzenie podobnego kompleksu w Brunei w 2019 r., planując wydać 13,6 mld USD na rozbudowę.

- Amerykańska Agencja Ochrony Środowiska (EPA) zaproponowała radykalne redukcje emisji dla nowych samochodów osobowych i ciężarowych do 2032 roku, co według niej może oznaczać, że dwa na trzy nowe pojazdy sprzedawane przez producentów samochodów będą elektryczne w ciągu dekady. Propozycja, jeśli zostanie sfinalizowana, będzie jak dotąd najbardziej agresywnym planem redukcji emisji z pojazdów w USA, wymagającym 13% średnich rocznych redukcji zanieczyszczeń i 56% redukcji przewidywanej średniej emisji floty w stosunku do wymagań na 2026 rok. EPA przewiduje, że zasady roku modelowego 2027-2032 obniżyłyby emisję CO2 o ponad 9 miliardów ton do 2055 r. – co odpowiada ponad dwukrotnie całkowitej emisji CO2 w USA w zeszłym roku. Agencja szacuje korzyści netto do 2055 r. z proponowanego przedziału od 850 miliardów do 1,6 biliona dolarów. Do 2032 roku propozycja miałaby kosztować około 1200 USD na pojazd na producenta, ale właściciel zaoszczędziłby średnio ponad 9000 USD na kosztach paliwa, konserwacji i napraw w okresie ośmiu lat. Związek United Auto Workers, który wcześniej ostrzegał przed utratą miejsc pracy w wyniku przejścia na pojazdy elektryczne, powiedział, że dokona przeglądu propozycji EPA. Zgodnie z propozycją EPA, producenci samochodów mają produkować 60% pojazdów elektrycznych do 2030 r. i 67% do 2032 r., aby spełnić wymagania – w porównaniu z zaledwie 5,8% pojazdów sprzedanych w USA w 2022 r., które były pojazdami elektrycznymi.

- Administracja Bidena planuje wkrótce uzupełnić Strategiczne Rezerwy Ropy Naftowej USA i ma nadzieję, że uzupełni je po niższych cenach ropy, jeśli będzie to korzystne dla podatników przez resztę roku, powiedziała sekretarz ds. energii USA Jennifer Granholm. Administracja zamierzała odkupić ropę naftową za SPR, gdy ceny były na poziomie lub poniżej około 67-72 USD za baryłkę, po ubiegłorocznej sprzedaży 180 milionów baryłek, która obniżyła zapasy do najniższego poziomu od 1983 r. SPR sprzedaje obecnie ropę naftową z dwóch z czterech magazynów SPR w Stanach Zjednoczonych, powiedział Granholm, wypełniając mandat Kongresu dotyczący sprzedaży 26 milionów baryłek w roku fiskalnym 2023. Marathon Petroleum Supply and Trading, Equinor Marketing and Trading, Shell Trading Company, Aramco Trading Americas, Macquarie Commodities Trading i Phillips 66 otrzymały kontrakty na ropę z SPR.

- Zapasy ropy naftowej w USA w tygodniu do 7 kwietnia wzrosły o +0,597 mln baryłek, do 470,5 mln baryłek, prognozowano spadek o -0,6 mln baryłek.

- Wskaźniki wykorzystania rafinerii w USA w tygodniu do 7 kwietnia wyniósł 89,3% (-0,3 pp t/t). „Tylko 6 tygodni do rozpoczęcia letniego sezonu jazdy, drugi z rzędu tygodniowy spadek wskaźnika wykorzystania wzbudził obawy o zacieśniający się rynek benzyny” – powiedział Robert Yawger, dyrektor kontraktów terminowych na energię w Mizuho Securities..

- Amerykańskie zapasy benzyny spadły w ciągu tygodnia o -0,3 mln baryłek do 222,3 mln baryłek. Prognozowano spadek -1,6 miliona baryłek.

- Zapasy destylatów, które obejmują olej napędowy i olej opałowy, spadły w ciągu tygodnia o -0,6 mln baryłek do 112,4 mln baryłek. Prognozowano spadek o -0,8 mln baryłek.

- Amerykański import ropy naftowej w tygodniu do 7 kwietnia wzrósł do 3,5 mln baryłek dziennie.

Gaz ziemny

- „Rynek może być nerwowy, gdy przechodzimy do lata. Niepewność jest zawsze receptą na wzrost cen” – powiedział Zhen Zhu, konsultant zarządzający w C.H. Guernsey and Co w Oklahoma City.

- „Na rynkach gazu w USA łagodna pogoda, słaba aktywność przemysłowa i obawy o potencjalną nadwyżkę na rynkach LNG z powodu sezonowo zwiększonego magazynowania w Europie zbiegły się w czasie ze stosunkowo elastyczną podażą i doprowadziły do gwałtownej wyprzedaży od początku roku” – napisał Barclays.

- „Zdajemy sobie sprawę, że na podstawie analiz IEA (Międzynarodowej Agencji Energetycznej) istniałaby znaczna niepewność co do przyszłego popytu na gaz ziemny i LNG, w związku z czym istnieje ryzyko powstania luki podaży i popytu, którą należy się zająć” – czytamy w dokumencie G7 z 5 kwietnia. W dniach 15-16 kwietnia w Sapporo w Japonii dojdzie do spotkania ministrów z G7, gdzie prawdopodobnie kraje członkowskie (Włochy, Niemcy, Francja i Unia Europejska) sprzeciwią się wstępnej propozycji zwiększenia popytu na LNG.

- Rosyjskie władze zatwierdziły sprzedaż 27,5% udziałów Shella w projekcie energetycznym Sachalin-2 rosyjskiej firmie energetycznej Novatek za 94,8 miliarda rubli (1,16 miliarda dolarów). Firma zaksięgowała utratę wartości w wysokości 1,6 miliarda USD związaną z Sachalinem-2 w pierwszym kwartale 2022 roku.

- Analitycy z CapraView szacują, że prawie połowa rosyjskiego LNG wyeksportowanego w ciągu pierwszych dziesięciu miesięcy po inwazji na Ukrainę trafiła do Europy, co stanowi około 14 miliardów dolarów przychodu dla Gazprom oraz Novatek. Unia Europejska zobowiązała się zaprzestać wykorzystywania rosyjskich paliw kopalnych do 2027 roku. Analiza UE wykazała, że import LNG z Rosji wzrósł w 2022 roku do 22 miliardów metrów sześciennych (+37,5% r/r). To znacznie mniej niż 155 miliardów metrów sześciennych gazu rurociągowego, które UE otrzymywała co roku z Rosji.Belgia i Hiszpania prawie podwoiły import rosyjskiego LNG w ciągu 12 miesięcy od inwazji Rosji na Ukrainę, wynika z analizy przeprowadzonej przez firmę Kpler.

- Węgierski minister spraw zagranicznych powiedział we wtorek, że uzgodnił z Rosją, że gigant energetyczny Gazprom zachowa opcję dodatkowych dostaw gazu na Węgry w tym roku oprócz ilości wysłanych w ramach długoterminowej umowy. Grupa naftowo-gazowa MOL będzie uiszczać opłaty tranzytowe bezpośrednio ukraińskiemu operatorowi rurociągów Ukrtransnafta za dostawy ropy, które dostaje rurociągiem Drużba. Ukrtransnafta poinformowała rosyjskiego operatora rurociągów Transnieft o swoich planach podwyższenia opłat za tranzyt gazu. Bez dostępu do morza Węgry otrzymują 80-85% swojego gazu z Rosji, a Szijjarto powiedział, że w zeszłym roku około 80% importowanej ropy również pochodziło z Rosji. „Gazprom zachowuje opcję, że w razie potrzeby, na przygotowania do zimy lub uzupełnienie zapasów… możemy dokupić dodatkowy gaz ponad ilość ustaloną w umowie długoterminowej” – powiedział węgierski minister spraw zagranicznych Peter Szijjarto.

- Chiński Sinopec przejmie udziały we wschodniej ekspansji katarskiego projektu skroplonego gazu ziemnego (LNG) North Field. Państwowy chiński gigant gazowy obejmie 5% udziałów w ekwiwalencie jednego pociągu North Field East LNG o przepustowości 8 mln ton rocznie. North Field jest częścią największego na świecie złoża gazu, które Katar dzieli z Iranem.Irańska część pola jest znana jako pole South Pars. QatarEnergy wcześniej powiedział, że może oddać do 5% udziałów w ekspansji North Field temu, co Saad al-Kaabi, minister energii państwa Zatoki Perskiej i dyrektor generalny QatarEnergy, określił jako potencjalnych „partnerów z wartością dodaną”. Dzięki porozumieniu Sinopec jest pierwszym azjatyckim nabywcą, który objął udziały w projekcie.

- Chiński import LNG jest szacowany przez analityków towarowych Kpler na 5,55 miliona ton w marcu 2023, co oznacza wzrost z 4,95 miliona ton w lutym, a także znacznie powyżej 4,77 miliona ton z marca ubiegłego roku.

- Według danych Kpler marcowy import Indii szacuje się na 1,84 mln ton, w porównaniu z 1,27 mln ton w lutym, co było najniższym miesięcznym wynikiem od stycznia 2017 r, przekroczył także import 1,77 mln ton LNG z marca 2022.

- Gazociąg Turkstream zostanie poddany planowanej konserwacji od 5 do 12 czerwca, zgodnie z danymi opublikowanymi wcześniej przez bułgarskiego operatora przesyłu gazu Bulgartransgaz.

- EIA prognozuje podaż gazu ziemnego w 2023 w USA wyniesie 100,87 bcfd (+2,81% r/r), a w 2024 roku 101,58 bcfd (+0,70% r/r). Zużycie w 2023 roku ma wynieść 87,37 bcfd (-1,31% r/r), a w 2024 roku wyniesie 86,12 bcfd (-1,43% r/r).

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 97,4 mld stóp sześciennych. W przyszłym tygodniu zapotrzebowanie ma wynieść 95,3 bcfd.

- Produkcja gazu w USA (z wyłączeniem Alaski) w kwietniu 2023 wynosi średnio 100,1 mld stóp sześciennych dziennie gazu ziemnego (+1,42% m/m). Rekord produkcji wynosi 100,4 bcfd i padł w styczniu 2023.

- Przepływ gazu do amerykańskich terminali eksportowych w kwietniu 2023 wynosi średnio 13,9 bcfd (+5,3% m/m). Dotychczasowy rekordowy przepływ miał miejsce w marcu 2023 roku i wynosił 13,2 bcfd.Siedem dużych amerykańskich zakładów eksportujących LNG może zamienić około 13,8 bcfd gazu w LNG.

Energia odnawialna

- Harbor Energy, największy brytyjski producent ropy i gazu, poinformował, że zawarł umowę z BP Plc na rozwój projektu transportu i magazynowania dwutlenku węgla w projekcie Viking CCS. Harbor będzie nadal operatorem Viking CCS z 60% udziałem, a BP nabędzie 40% udziałów. Ogłoszenie jest następstwem niedawnej decyzji Wielkiej Brytanii o uruchomieniu procesu sekwencjonowania klastrów „Track 2” w celu wychwytywania i składowania dwutlenku węgla (CCS), technologii, która usuwa emisje dwutlenku węgla z atmosfery i przechowuje je pod ziemią.

- Dominion Energy Inc kupi projekt fotowoltaiczny Longroad Energy o mocy 108 megawatów w Wirginii (USA). Projekt solarny o nazwie Foxhound jest rozwijany od sześciu lat i wyprodukuje wystarczającą ilość czystej energii, aby zasilić ponad 17 000 domów. Szczegóły finansowe transakcji nie zostały ujawnione. Finansowe zamknięcie przejęcia Dominion spodziewane jest po mechanicznym zakończeniu projektu w styczniu 2024 r.

- Irlandzko-hiszpańskie konsorcjum IberBlue Wind planuje zainwestować ponad 4 miliardy euro w dwie farmy wiatrowe u atlantyckich wybrzeży Portugalii i Hiszpanii. IberBlue powiedział w oświadczeniu, że jego celem jest stworzenie łącznej zainstalowanej mocy 1,96 gigawatów (GW), wystarczającej do dostarczenia energii elektrycznej do ponad miliona domów, w dwóch parkach o nazwie Creoula, niedaleko Viana do Castelo w północnej Portugalii i Juan Sebastian Elcano, niedaleko Pontevedra w Hiszpanii. Parki będą miały łącznie około 109 turbin i zajmą obszar 530 km2, przy czym większy park Creoula będzie miał 80 turbin o mocy 18 MW każda. Stwierdzono, że Creoula będzie zlokalizowana „na obszarach zaproponowanych przez rząd Portugalii pod rozwój morskich farm wiatrowych i przyczyni się do osiągnięcia celu, jakim jest zainstalowanie 10 GW morskiej energii wiatrowej do 2030 r.”. Portugalia zamierza generować 80% swojego rocznego zapotrzebowania na energię elektryczną ze źródeł odnawialnych do 2026 r – w 2022 roku było to 60%.

Uran

- Rzecznik związku zawodowego CGT poinformował o przerwaniu prac konserwacyjnych w dziewięciu francuskich reaktorach jądrowych EDF z powodu strajku przeciwko planowanym przez rząd reformom emerytalnym. Według związku zablokowano również około 8,2 gigawatów (GW) krajowych dostaw energii do elektrowni cieplnych, wodnych i jądrowych. Odpowiada to około 16% całkowitej produkcji energii elektrycznej w kraju.

- Węgierski minister spraw zagranicznych Peter Szijjarto poinformował, że uzgodnili z Rosatomem modyfikację umowy podpisanej w 2014 r. na rozbudowę węgierskiej elektrowni atomowej Paks. Nie podał żadnych dalszych szczegółów.

Węgiel

- Chiny planują przyspieszyć zatwierdzanie nowych kopalń węgla i przyspieszyć budowę już zatwierdzonych kopalń, aby wesprzeć podstawowe dostawy energii podczas skoków popytu, powiedział w środę Liang Changxin, urzędnik z National Energy Administration (NEA). Oczekuje się, że szczytowe zapotrzebowanie na energię przekroczy 1,36 miliarda kilowatów tego lata, co stanowi „znaczący wzrost w stosunku do ubiegłego roku” – dodał Liang. Zużycie energii w Chinach zwykle wzrasta w miesiącach letnich ze względu na zapotrzebowanie gospodarstw domowych na klimatyzację.

Złoto

- „Rzeczywiste stopy procentowe w USA pozostają ważnym czynnikiem napędzającym złoto, ale jeśli podwyżki stóp FED zakończą się i ostatecznie stopy procentowe w USA spadną, powinno to osłabić dolara i pomóc również złotu” – powiedział analityk UBS, Giovanni Staunovo.

- „Jeżeli CPI wzrośnie i wesprze zacieśnienie polityki pieniężnej po mocnych, nieformalnych danych o zatrudnieniu, realne zyski mogą wzrosnąć, zwiększając tym samym koszt alternatywny posiadania złota” – napisał w notatce analityk DailyFX, Warren Venketas. Banki centralne nie powinny przerywać walki z inflacją z powodu zagrożeń dla stabilności finansowej, powiedział główny ekonomista MFW Pierre-Olivier Gourinchas.

- „Słabszy odczyt CPI w USA wzbudził wątpliwości, czy FED podniesie stopy procentowe w ogóle w przyszłym miesiącu. Spadające oczekiwania dotyczące stóp procentowych zmniejszają obawy przed recesją i jednocześnie pomagają wspierać ceny aktywów denominowane w dolarach” – powiedział Fawad Razaqzada, analityk rynkowy w domu maklerskim StoneX.

źródło: Reuters Eikon dzięki uprzejmości TraderTeam.pl

- Newmont Corp złożył we wtorek, 11 kwietnia, najlepszą i ostateczną ofertę dla australijskiego Newcrest Mining Ltd na 29,4 miliarda dolarów australijskich (19,5 miliarda dolarów), aby zamknąć transakcję, która wzmocniłaby pozycję Newmont jako największego na świecie producenta złota. Jeśli transakcja się powiedzie, podniesie wydobycie złota w Newmont prawie dwukrotnie w stosunku do producenta nr 2: Barrick Gold Corp. Fuzja ma być trzecią co do wielkości transakcją w historii z udziałem australijskiej firmy i trzecią co do wielkości na świecie w 2023 roku. „Myślę, że ta oferta zapewnia lepszą równowagę. Jesteśmy pozytywnie nastawieni do fuzji Newcrest-Newmont i zamierzamy pozostać akcjonariuszem połączonego podmiotu, gdyby transakcja miała się odbyć” – powiedział Simon Mawhinney, dyrektor głównego udziałowca Newcrest: Allan Gray Australia. W ramach zmienionej oferty akcjonariusze Newcrest otrzymaliby 0,400 akcji Newmont za każdą posiadaną akcję, z dorozumianą wartością 32,87 AUD za akcję. „Ta transakcja wzmocniłaby naszą pozycję jako wiodącej na świecie firmy zajmującej się złotem, dołączając do dwóch czołowych producentów złota w sektorze i ustanawiając nowy standard bezpiecznego, rentownego i odpowiedzialnego wydobycia” – powiedział Tom Palmer, dyrektor generalny Newmont. Działalność Newcrest obejmuje najwyższej klasy aktywa Cadia w Australii, rosnący zasięg w Ameryce Północnej i Papui-Nowej Gwinei oraz potencjał wzrostu w zakresie miedzi . Zarówno Barrick Gold jak i Sibanye Stillwater poinformowali, że nie są zainteresowani nabyciem Newcrest Mining Ltd.

Miedź

- Australijska firma OZ Minerals poinformowała, że jej wykup za 9,6 miliarda dolarów australijskich (6,38 miliarda dolarów) przez BHP Group otrzymał zgodę wietnamskiego Urzędu ds. Konkurencji i Konsumentów. Na początku lutego OZ Minerals otrzymało również zgodę brazylijskiego regulatora konkurencji, Rady Administracyjnej ds. Obrony Gospodarczej, na proponowany wykup. Producent miedzi i złota 22 grudnia podpisał umowę wdrożeniową z największą notowaną na świecie górniczką, BHP, aby formalnie rozpocząć proces przejęcia. 13 kwietnia decyzję o przejęciu podejmie WZA OZ Minerals, po której pozostanie jeszcze decyzja australijskiego regulatora antymonopolowego.

- Według badaczy z Antaike produkcja katod miedzianych w Chinach wzrosła w marcu o 14% rok do roku, a urzędnik w Peru powiedział, że kraj spodziewa się wyprodukować 2,8 miliona ton miedzi w tym roku, prawie 15% więcej niż w 2022 roku.

Pozostałe metale przemysłowe

- 53% aluminium (220 575 ton) znajdującego się w marcu w magazynach London Metal Exchange (LME) pochodziło z Rosji (+7 pp m/m, +9 pp r/r).

- General Motors Co ogłosił inwestycję w start-up Energy Exploration Technologies Inc (EnergyX) zajmujący się technologią litową, który rozwija się dalej w przemyśle wydobywczym. Prywatna firma EnergyX jest jedną z kilku firm opracowujących dotychczas niesprawdzone technologie bezpośredniej ekstrakcji litu (DLE), które mogłyby pomóc GM w filtrowaniu metalu do akumulatorów Ultium z niektórych rodzajów solanki, które były w dużej mierze ignorowane przez przemysł wydobywczy na rzecz stawów opdarowywujących i kopalni odkrywkowych. Złoża solanki to zasadniczo wody nasycone solą, które można znaleźć na całym świecie.Wiele z nich obfituje w lit, wapń i inne minerały, a technologie DLE mają na celu oddzielenie litu i pozostawienie reszty. Producent samochodów planuje przeprowadzić rundę finansowania serii B dla EnergyX o wartości 50 milionów dolarów i pomóc sfinansować przyszłą ekspansję EnergyX w Ameryce Północnej i Południowej. Spółka będzie posiadała prawo pierwokupu litu z wszelkich projektów rozwijanych przez EnergyX. „Jesteśmy zaangażowani w zabezpieczanie minerałów krytycznych dla pojazdów elektrycznych, które są trwałe i konkurencyjne cenowo” — powiedział Jeff Morrison, wiceprezes GM ds. globalnych zakupów i dostaw. EnergyX planuje przeprowadzenie IPO do 2024 roku.

- Rząd Chile przedstawi w kwietniu długo odkładaną krajową politykę dotyczącą litu i ma nadzieję, że wygeneruje ona znaczące inwestycje w drugiej połowie dekady, powiedział minister gospodarki Nicolas Grau. Plan dotyczy „zmian technologicznych, których musimy dokonać, publicznych instytutów, które należy stworzyć, krajowej firmy wydobywczej litu, tego, co robić w solniskach Atacama, jest wiele wymiary i dlatego zajęło nam to tak dużo czasu”. „Uważamy, że istnieją bardzo dobre powody, aby mieć krajową firmę zajmującą się litem i postaramy się przekonać opozycję” – powiedział Grau, dodając, że większość innych aspektów planu mogłaby nadal działać bez nowej firmy. Minister powiedział, że firma, która była częścią obietnic wyborczych prezydenta Gabriela Boricia, będzie potrzebowała prywatnego kapitału. Poza firmą minister powiedział, że konkretne wyniki polityki mogą nie być widoczne do końca kadencji obecnego rządu w marcu 2026 r. „Jeśli ta polityka będzie działać dobrze, w latach 2025-2030 powinien nastąpić bardzo ambitny proces inwestycyjny, ale nie są to sprawy krótkoterminowe” – powiedział Grau. Biorąc pod uwagę obecne wahania litu, minister spodziewa się ceny progowej w wysokości około 20 000 USD za tonę, „ale istnieje wiele niepewności”. Chile ma jedne z największych na świecie rezerw litu, ale metal ten jest obecnie eksploatowany tylko przez Albemarle i SQM.

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube w poniedziałki i czwartki:

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.