Zapraszam na kolejny zestaw aktualności surowcowych.

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- raporty USDA

- kawa

- cukier

- kakao

- sok pomarańczowy

- pszenica

- kukurydza

- ryż

- soja

- pozostałe rośliny oleiste

- pozostałe zboża

- wieprzowina, wołowina, drób i ryby

- energia elektryczna

- ropa naftowa

- gaz ziemny

- energia odnawialna

- węgiel

- złoto

- srebro

- platyna i pallad

- miedź

- pozostałe metale przemysłowe

- stany magazynowe metali przemysłowych

- program Surowcowe info

Ogólne informacje

- Rosja będzie nakłaniać nabywców eksportowanych przez nią produktów rolnych do płacenia w rublach, a nie w dolarach, jako sposób na obejście zachodnich sankcji. Rząd przygotowuje projekt dekretu, który umożliwiłby kupującym otwieranie specjalnych kont rublowych, aby było to możliwe. Moskwa od dawna domagała się ponownego połączenia jej państwowego banku rolnego z międzynarodową siecią płatności bankowych SWIFT, z której została odcięta po inwazji Rosji na Ukrainę w zeszłym roku.Jej niepowodzenie w przywróceniu było jednym z powodów, dla których Rosja w zeszłym tygodniu zrezygnowała z przedłużenia umowy czarnomorskiej na eksport ukraińskiego zboże drogą morską.

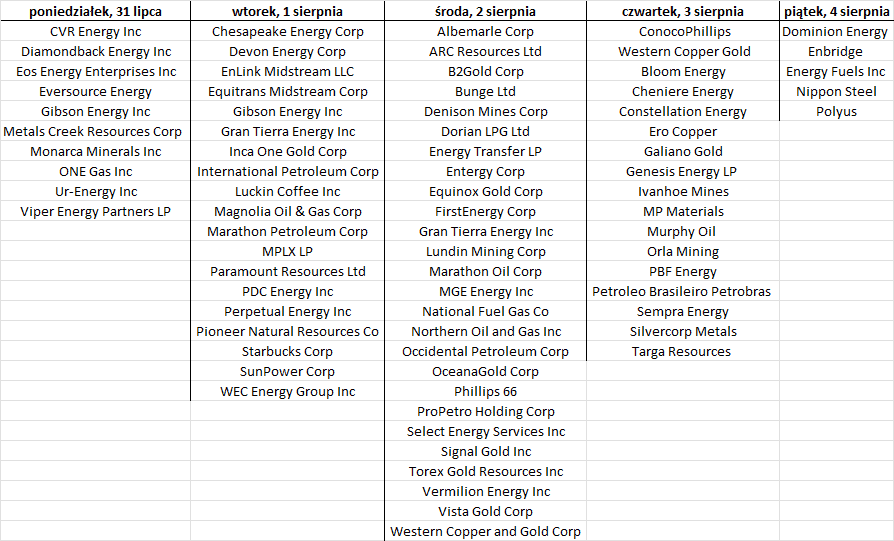

- Spółki związane z rynkami surowcowymi, które publikują wyniki w tym tygodniu:

źródło: opracowanie własne

Raporty USDA

- We wtorek, 1 sierpnia, otrzymamy raporty USDA dotyczące nasion oleistych, zbóż i bawełny w USA.

- Raport USDA Crop Production oraz World Markets and Trade poznamy 11 sierpnia.

- Dane z kilku raportów USDA dostępne są przy poszczególnych surowcach.

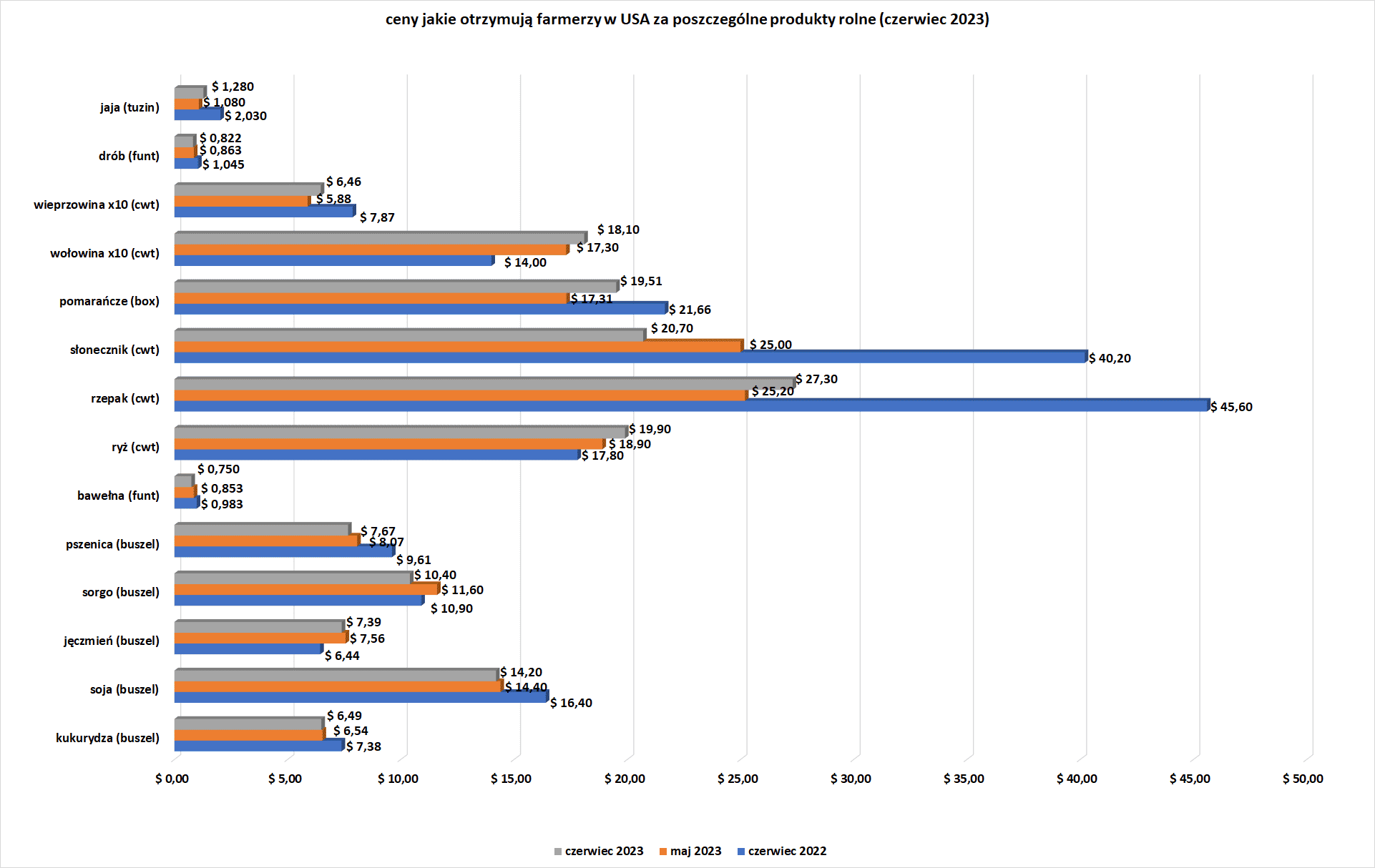

- Ceny jakie amerykańscy farmerzy otrzymywali za swoje produkty w czerwcu 2023 (USDA):

źródło: opracowanie własne na podstawie danych USDA

Kawa

- Firma Refinitiv Commodities Research poinformowała, że ryzyko powodzi może niekorzystnie wpłynąć na rozwój kawy w centralnych regionach wyżynnych największego producenta w Wietnamie w ciągu najbliższych 7 dni.

- Wg Safras & Mercado zbiory kawy w Brazylii w sezonie 2023/24 osiągnęły 74% całkowitego obszaru do 25 lipca.

- Podczas konferencji zorganizowanej przez Cooxupe, największą na świecie spółdzielnię kawową i największego eksportera kawy w Brazylii, prognostycy i agronomowie przedstawili swoje poglądy na temat stanu upraw kawy arabica w Brazylii, patrząc na potencjał produkcji w przyszłym roku. Ogólnie rzecz biorąc, widzą drzewa w bardzo dobrym stanie, bardzo ulistnione i mogące zapewnić większą produkcję w 2024 r., ale perspektywa wczesnych i częstych opadów drugiej połowy – jedna z cech charakterystycznych El Niño dla środkowo-południowej Brazylii – może doprowadzić do nierównomiernego dojrzewania ziaren, co może zaszkodzić jakości nowej uprawy.

- Lokalni dealerzy w Brazylii powiedzieli, że krajowy eksport kawy nie przekracza 3 milionów worków miesięcznie, a takiej ilości świat potrzebuje, biorąc pod uwagę, że zapasy handlowców i palarni są dość niskie.

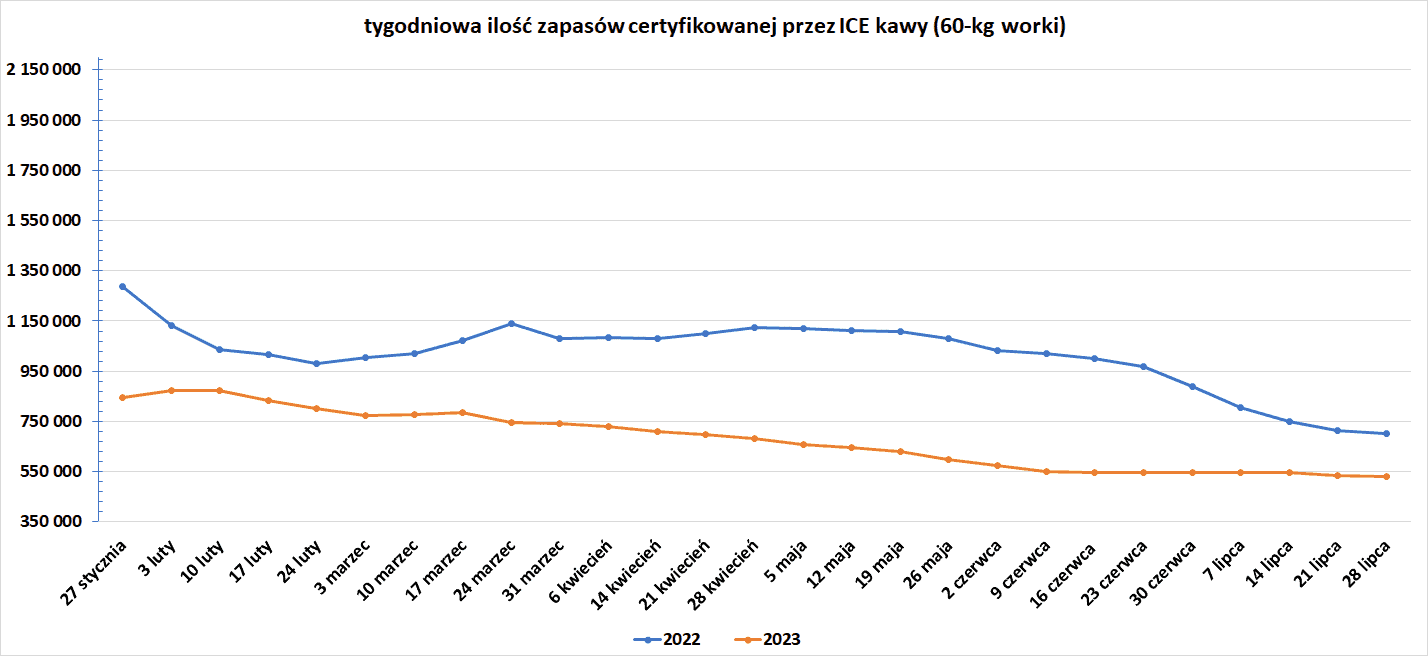

- Zapasy kawy w magazynach ICE spadły drugi tydzień z rzędu (-7,1k t/t), w poprzednim sezonie spadły (-12,8k t/t). Zapasy kawy są niższe o -24,47% s/s.

źródło: opracowanie własne na podstawie danych ICE

Cukier

- Wg brokera StoneX produkcja cukru w środkowo-południowej Brazylii w sezonie 2023/24 ma wynieść 38,3 mln ton (+13,9% s/s).

Kakao

- Firma Refinitiv Commodities Research poinformowała, że w ciągu najbliższych 7 dni w pasie kakaowca w Afryce Zachodniej spodziewa się umiarkowanych do wysokich opadów deszczu, dodając, że region ten pozostaje podatny na powodzie. Kakao zostało ostatnio wzmocnione przez nadmierne deszcze, które spowodowały wybuchy choroby czarnych strąków na Wybrzeżu Kości Słoniowej.

- Choroby upraw oraz nieprzewidywalne skutki El Niño mogą wywołać trzeci z rzędu deficyt na rynku kakao.

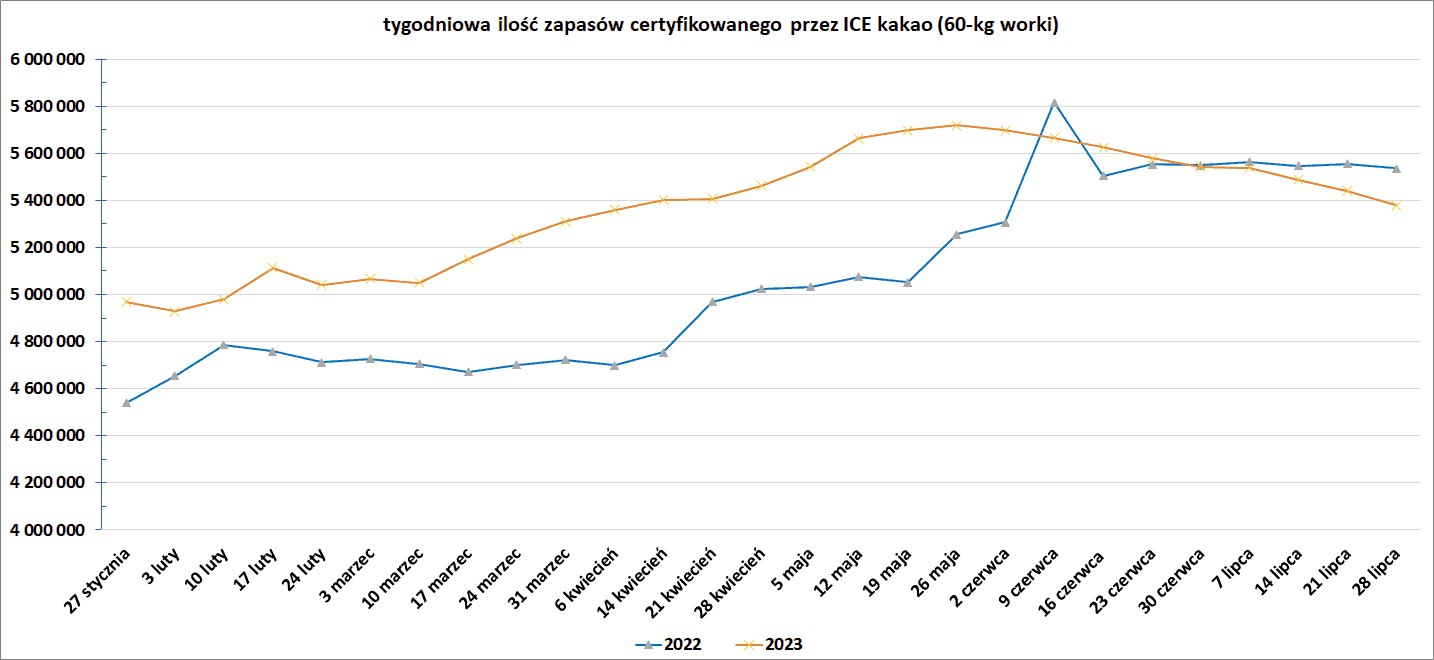

- Zapasy kakao w magazynach ICE spadły dziewiąty tydzień z rzędu (-60,5k t/t), w poprzednim sezonie spadły (-19,1k t/t). Zapasy są w tym sezonie o -2,82% s/s niższe.

źródło: opracowanie własne na podstawie danych ICE

Sok pomarańczowy

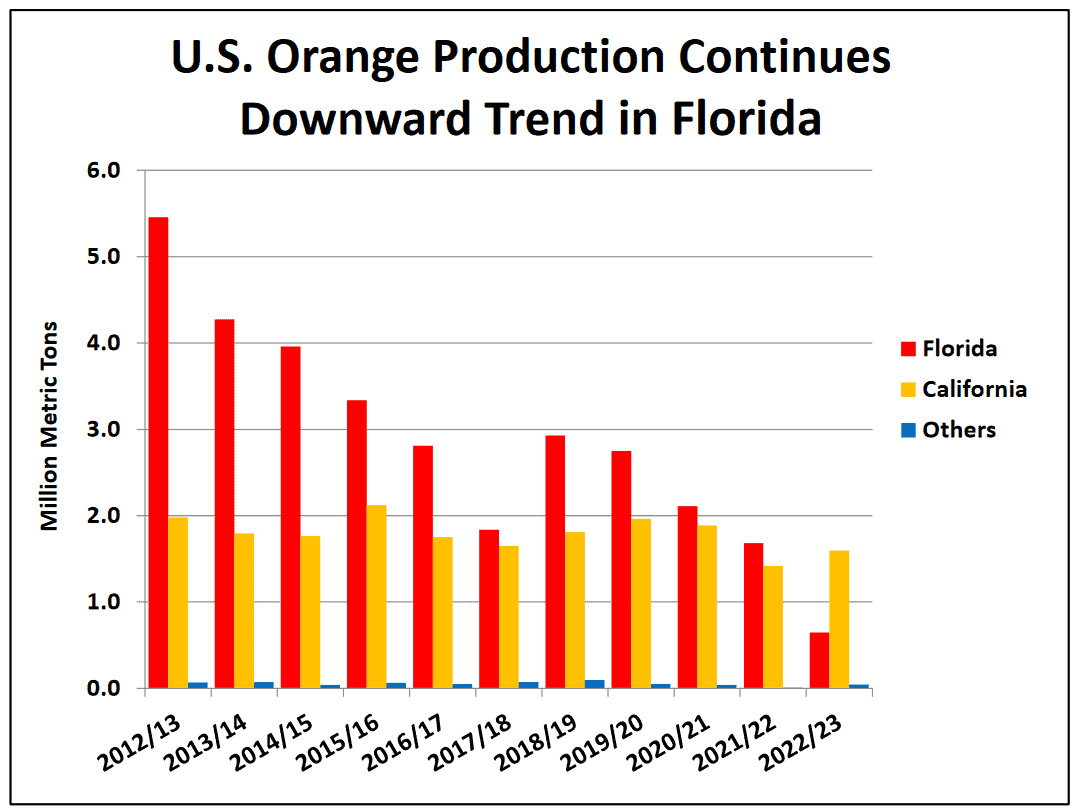

- Produkcja pomarańczy w USA w sezonach 2012/13 – 2022/23 (raport USDA: Citrus: World Markets and Trade):

źródło: USDA

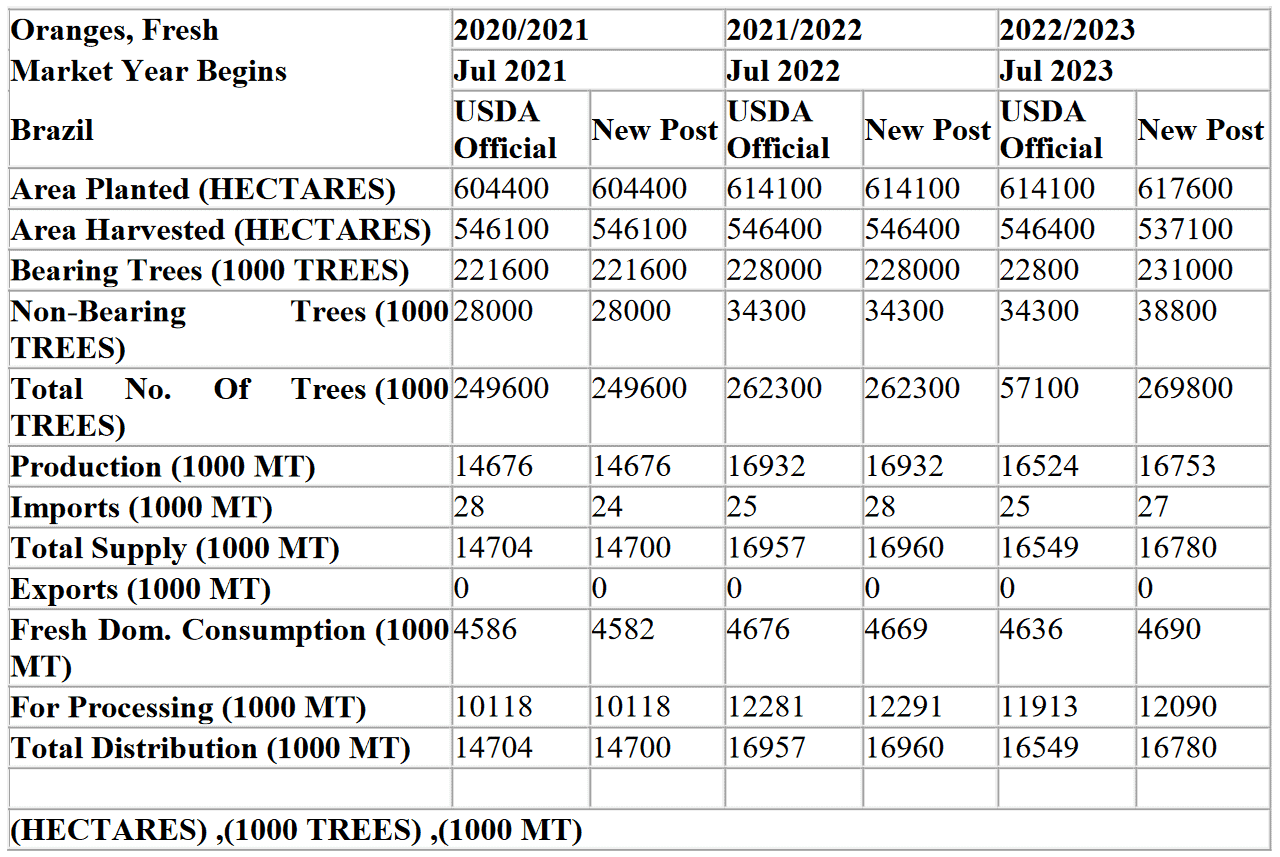

- Prognoza dla rynku pomarańczy w Brazylii (USDA):

źródło: USDA

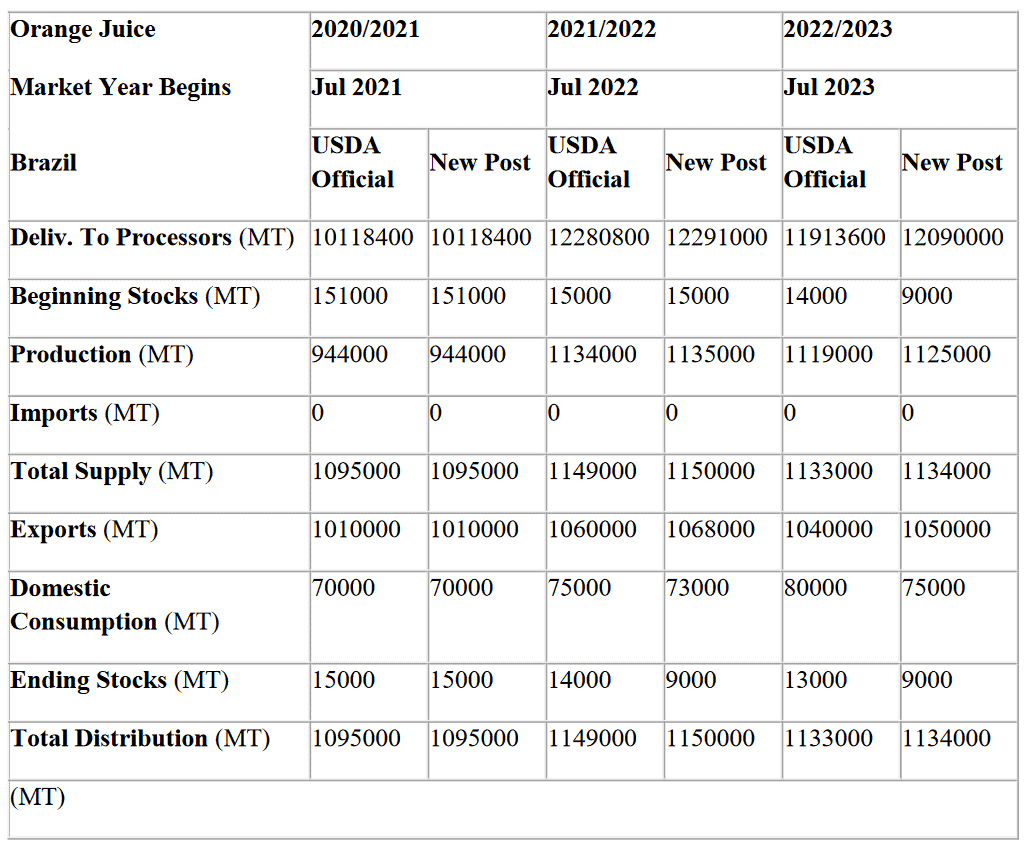

- Prognoza dla rynku soku pomarańczowego w Brazylii (USDA):

źródło: USDA

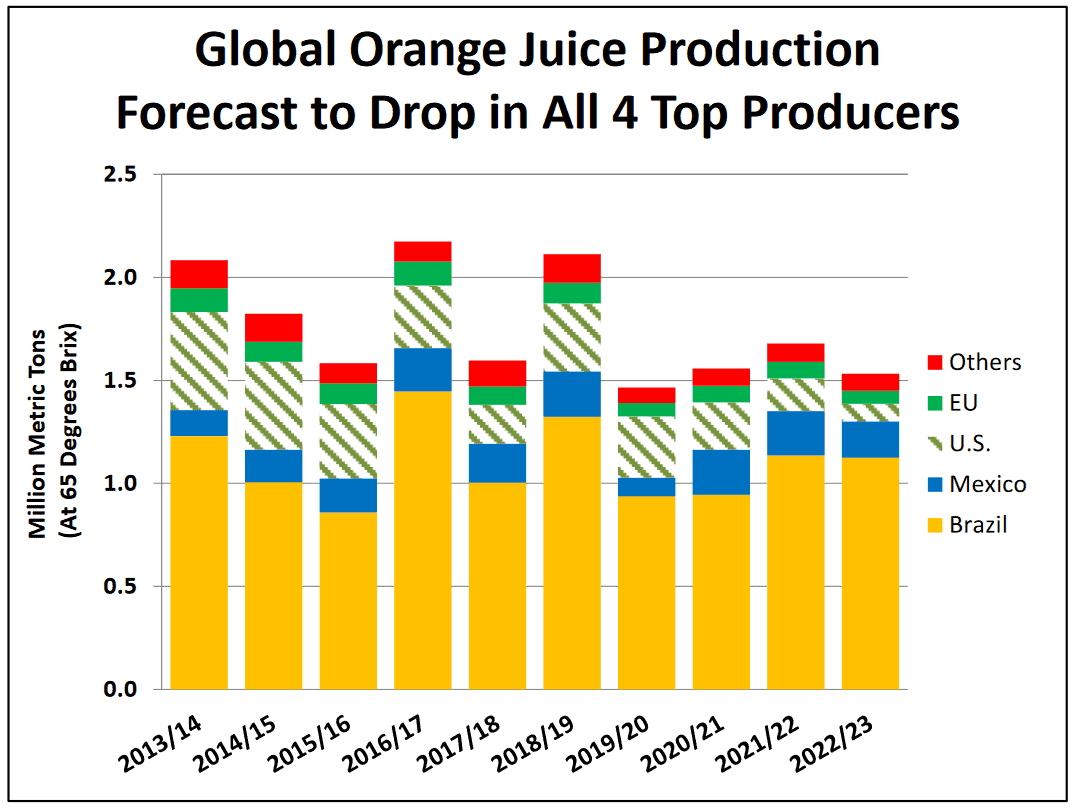

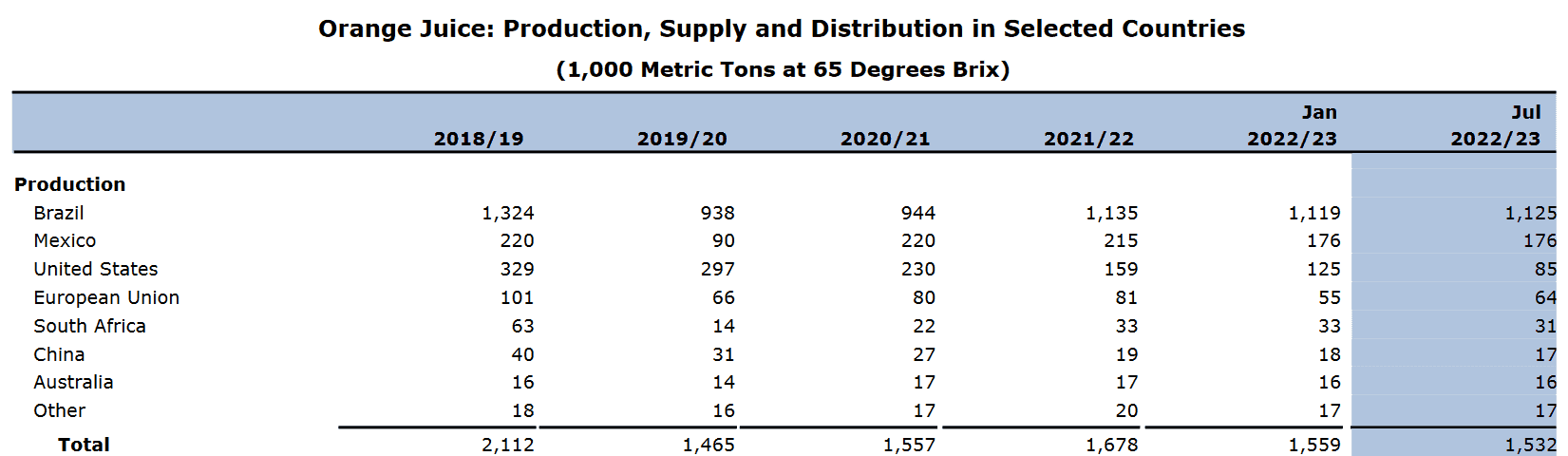

- Produkcja soku pomarańczowego u głównych producentów globalnych w sezonach 2013/14 – 2022/23 (USDA):

źródło: USDA

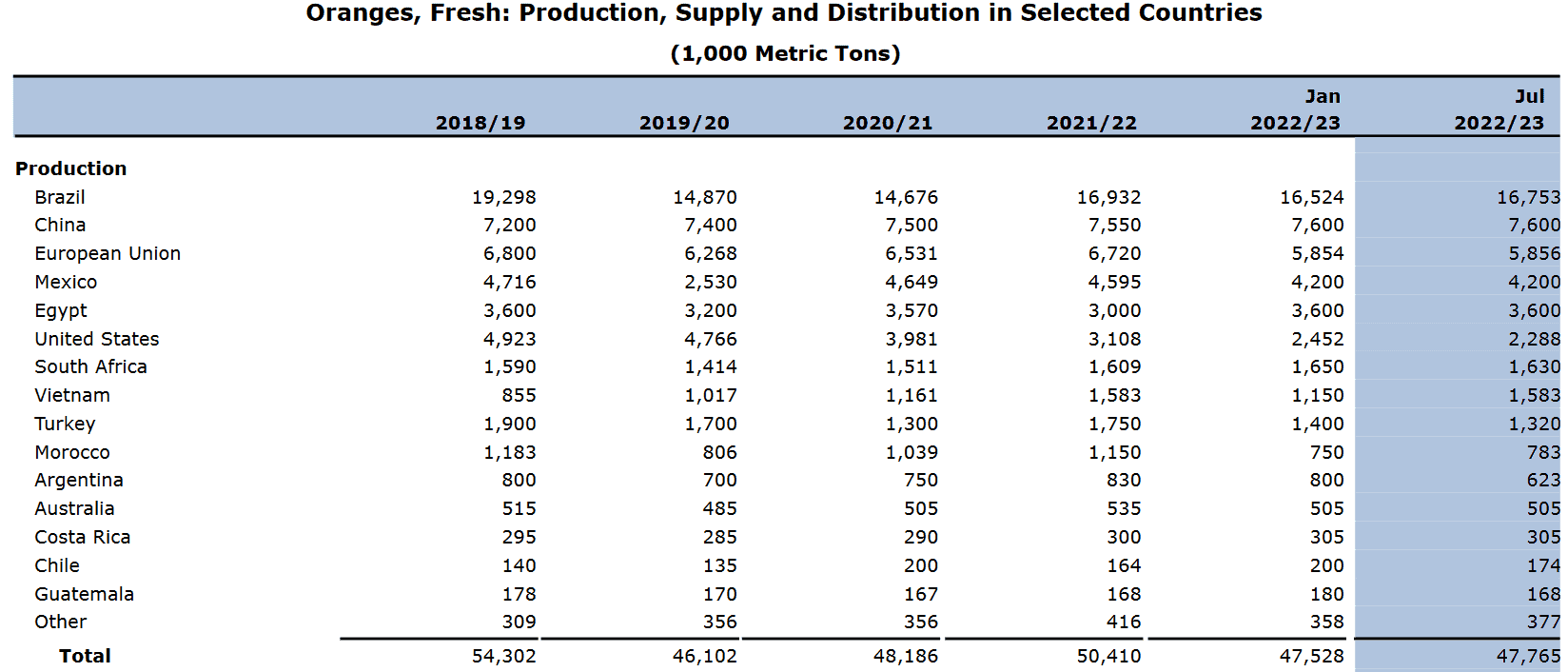

- Globalna produkcja pomarańczy (USDA):

źródło: USDA

- Globalna produkcja soku pomarańczowego (USDA):

źródło: USDA

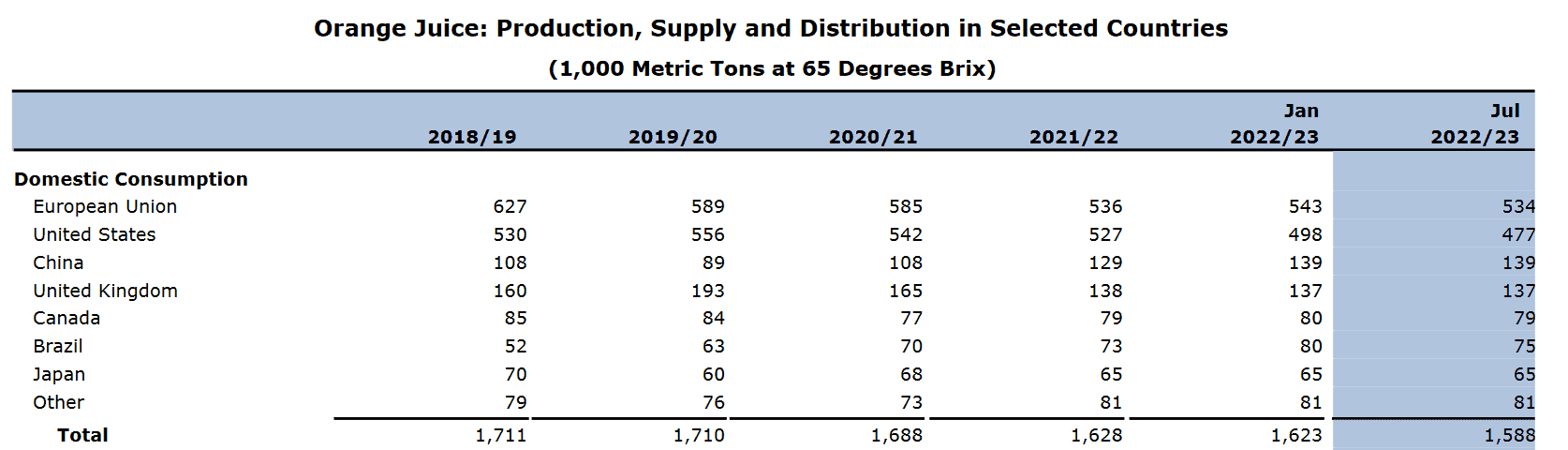

- Globalna konsumpcja soku pomarańczowego (USDA):

źródło: USDA

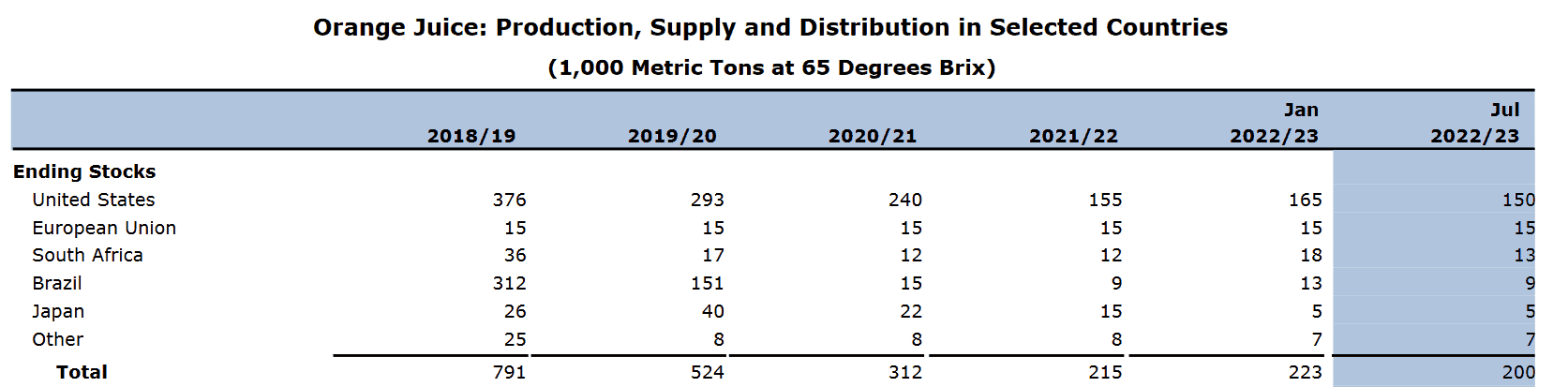

- Globalne zapasy końcowe soku pomarańczowego (USDA):

źródło: USDA

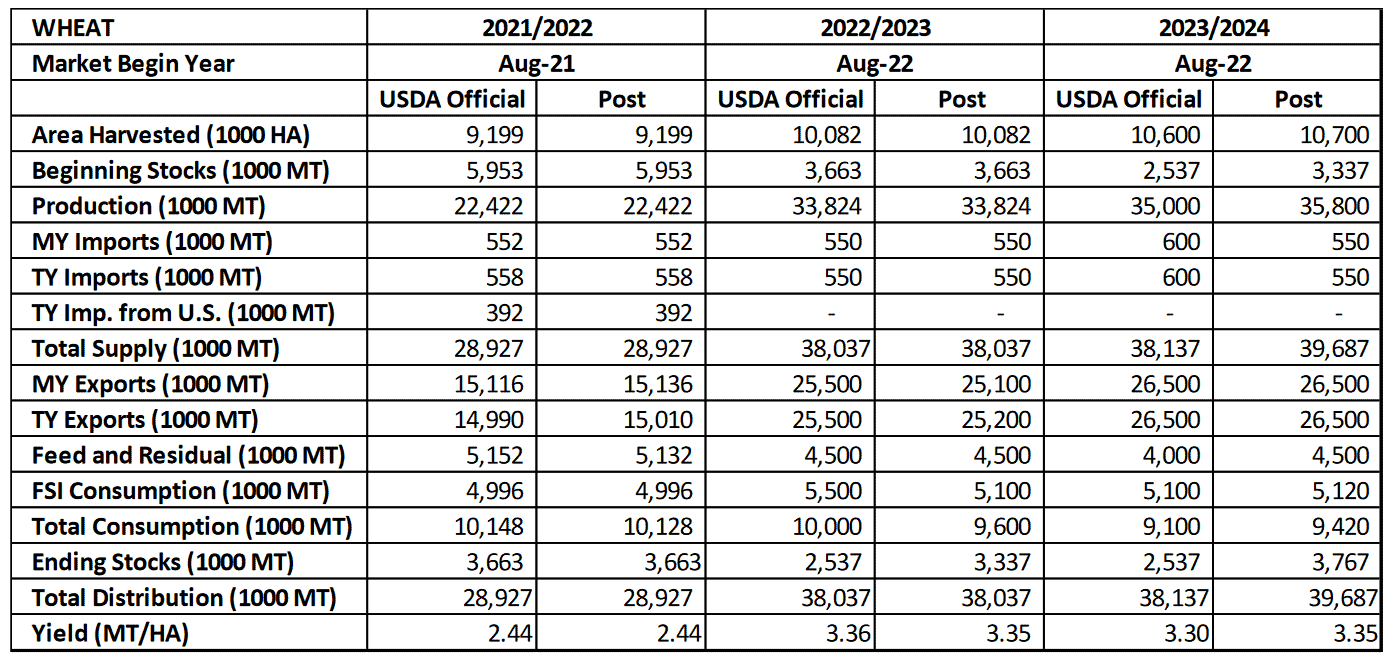

Pszenica

- Prezydent Rosji, Władimir Putin, podczas szczytu rosyjsko-afrykańskiego w Sankt Petersburgu zapowiedział, że Rosja jest gotowa zastąpić ukraiński eksport zboża do Afryki zarówno na zasadach handlowych, jak i pomocowych, aby wypełnić to, co nazwał „kluczową rosyjską rolą w globalnym bezpieczeństwie żywnościowym”. „Będziemy gotowi dostarczyć Burkina Faso, Zimbabwe, Mali, Somalii, Republice Środkowoafrykańskiej i Erytrei 25-50 tysięcy ton darmowego zboża w ciągu najbliższych trzech do czterech miesięcy” – powiedział Putin. W ubiegłym roku Rosja wyeksportowała 60 mln ton zboża, z czego 48 mln ton stanowiła pszenica, powiedział Putin. Putin powiedział na szczycie, że ponad 70% ukraińskiego zboża eksportowanego w ramach umowy o eksporcie z portów na Morzu Czarnym trafiło do krajów o ponadprzeciętnych dochodach. Rosja twierdzi, że 49 z 54 państw Afryki wysłało przedstawicieli do Petersburga, w tym 17 głów państw i czterech szefów rządów. To jednak mniej niż połowa przywódców, którzy uczestniczyli w szczycie w 2019 r. – za coś, co Kreml częściowo obwiniał za wysiłki krajów zachodnich, by odwieść ich od wyjazdu.

- Rosyjska firma konsultingowa Sovecon podniosła prognozę zbiorów pszenicy na rok 2023 do 87,1 mln ton z 86,8 mln prognozowanych wcześniej.

- Cotygodniowy raport Commodity Futures Trading Commission wykazał również, że niekomercyjni inwestorzy, kategoria obejmująca fundusze hedgingowe, zmniejszyli swoją krótką pozycję netto w pszenicy CBOT

- Niedawne deszcze w rolniczym regionie Argentyny pozwoliły odzyskać wilgotność gleby, a 72,1% planowanego areału pszenicy zostało obsianych w dobrych i optymalnych warunkach. Oznacza to dramatyczny zwrot w porównaniu z poprzednim sezonem, kiedy najgorsza susza w historii nawiedziła rolnicze centrum Argentyny i zmniejszyła o połowę zbiory pszenicy w całym sezonie do 12,4 mln ton. Dodał, że 96,4% z 6 milionów hektarów szacowanych na sezon 2023/24 zostało już obsadzonych. Argentyna jest głównym światowym dostawcą pszenicy i trzecim co do wielkości międzynarodowym eksporterem kukurydzy.

- Prognoza dla rynku pszenicy w Kanadzie (USDA):

źródło: USDA

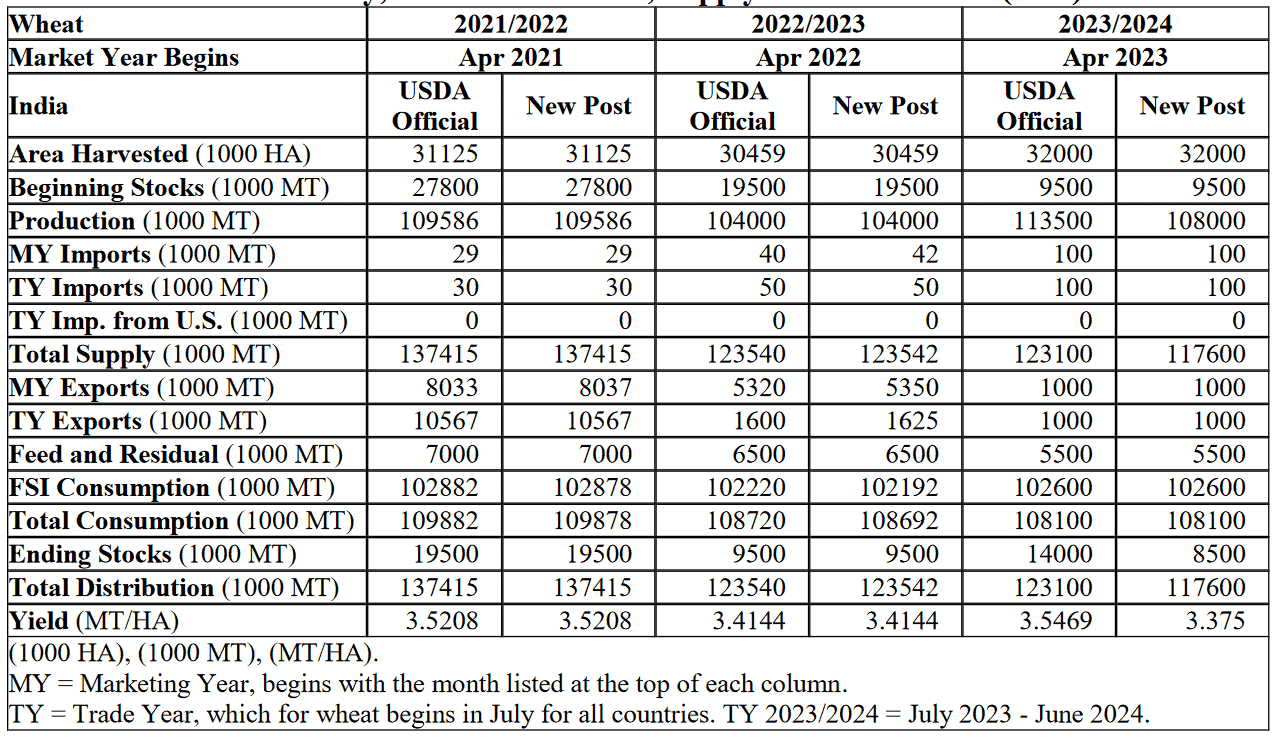

- Prognoza dla rynku pszenicy w Indiach (USDA):

źródło: USDA

Kukurydza

- Do 27 lipca rolnicy zebrali 68,4% obszaru obsadzonego kukurydzą w sezonie 2022/23 w Argentynie. Powinno to dać szacunkowo 34 miliony ton metrycznych kukurydzy. Argentyna jest głównym światowym dostawcą pszenicy i trzecim co do wielkości międzynarodowym eksporterem kukurydzy.

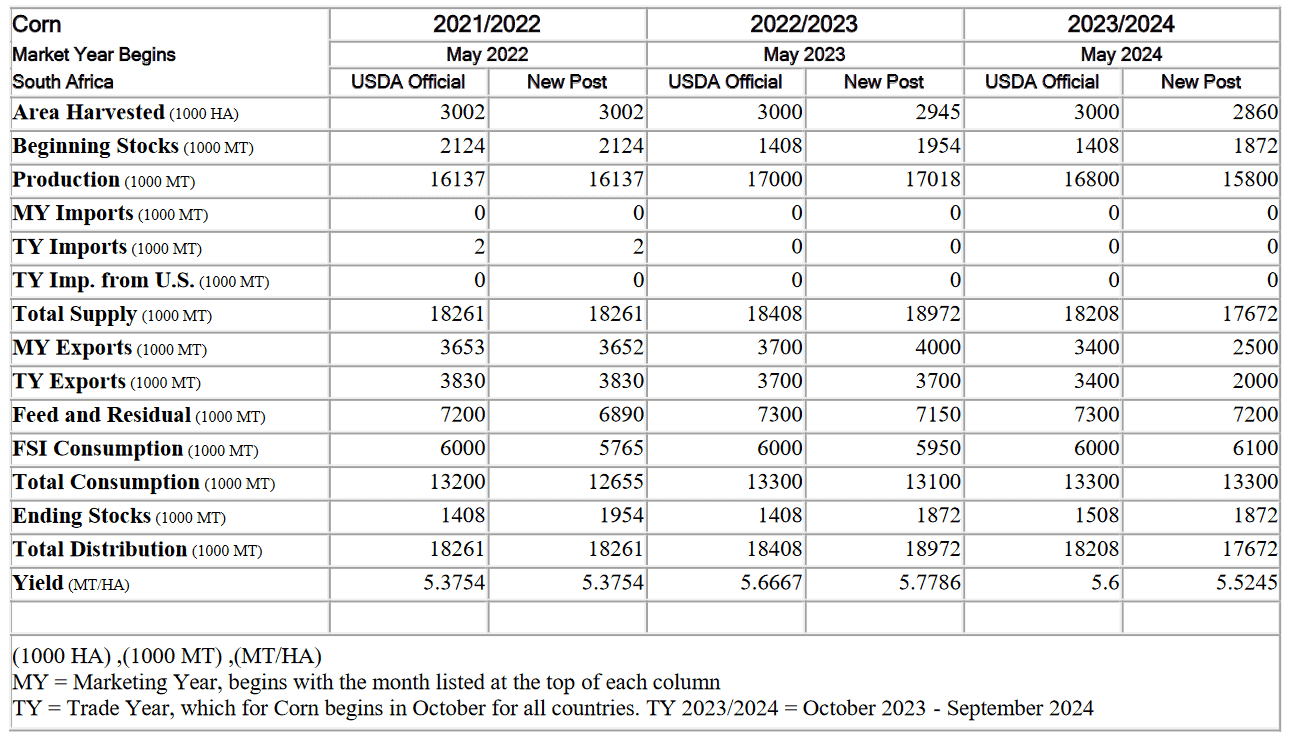

- Prognoza dla rynku kukurydzy w RPA (USDA):

źródło: USDA

Ryż

- Prezydent Filipin, Ferdinand Marcos Jr., powiedział, że kraj musi zwiększyć swoje zapasy ryżu i że może starać się o umowę na dostawy z Indiami, martwiąc się potencjalnym wpływem suchej pogody El Niño na lokalne zbiory i innymi dostawcami. Marcos, który jest także sekretarzem ds. rolnictwa, wyraził zaniepokojenie globalną sytuacją podażową:„Wszyscy przygotowują się na El Nino, cała Azja Południowo-Wschodnia”. Filipiny, jeden z największych na świecie importerów ryżu, tradycyjnie kupują podstawowe zboże głównie od sąsiedniego Wietnamu. Indie w zeszłym tygodniu zakazały eksportu białego ryżu innego niż basmati – największej kategorii eksportowej ryżu – aby obniżyć ceny krajowe, które wzrosły po deszczach, które spowodowały znaczne szkody w uprawach. Indie stanowią ponad 40% światowego eksportu ryżu . Może to oznaczać większą liczbę zainteresowanych ryżem z Wietnamu.

- Zgodnie z najnowszymi danymi ministerstwa rolnictwa indyjscy rolnicy obsiali do tej pory 23,7 miliona hektarów ryżem (+1,71% r/r). Wyższe zasiewy ryżu w Indiach, drugim co do wielkości producentem zboża na świecie, łagodzą obawy o niższą produkcję tego podstawowego zboża. Rolnicy zazwyczaj rozpoczynają sadzenie ryżu, kukurydzy, bawełny, soi, trzciny cukrowej i orzeszków ziemnych, między innymi, od 1 czerwca, kiedy deszcze monsunowe zaczną zalewać Indie.Siew trwa zwykle przez większość lipca i początku sierpnia. Letnie deszcze są kluczowe, ponieważ prawie połowa indyjskich gruntów rolnych nie jest nawadniana. Indie otrzymały 10% poniżej normalnych opadów w czerwcu, ale w niektórych stanach deficyt opadów był aż o 60% poniżej średniej.

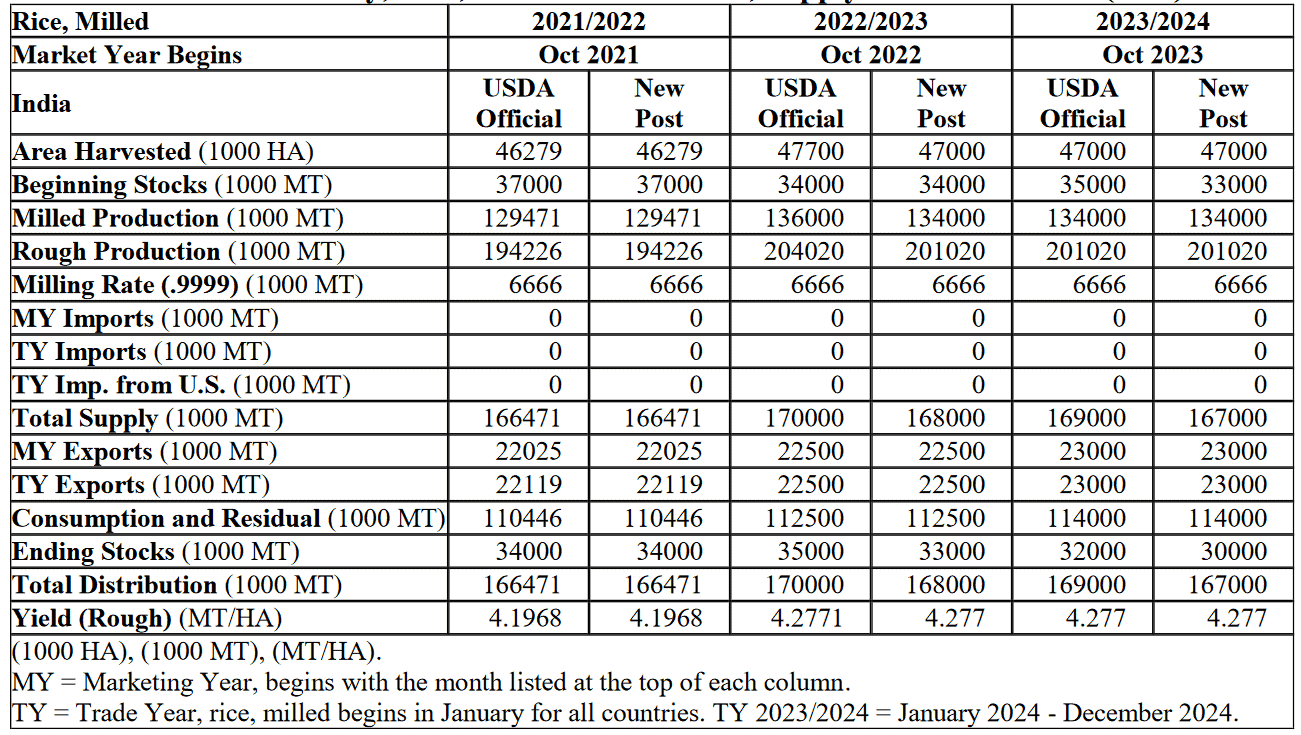

- Prognoza dla rynku ryżu w Indiach (USDA):

źródło: USDA

Soja

- „Pogoda w USA powoduje spadek cen kukurydzy i soi” – powiedział jeden z handlowców zbożowych z Singapuru. USDA poinformowało, że w sierpniu, kluczowym okresie rozwoju upraw soi w USA, oczekuje się, że znaczna część kraju odetchnie od temperatur znacznie przekraczających normalne.

- Rolnicy w Indiach obsiali 17,1 mln ha nasionami oleistymi, w tym soją, o 2,3% więcej niż rok wcześniej.

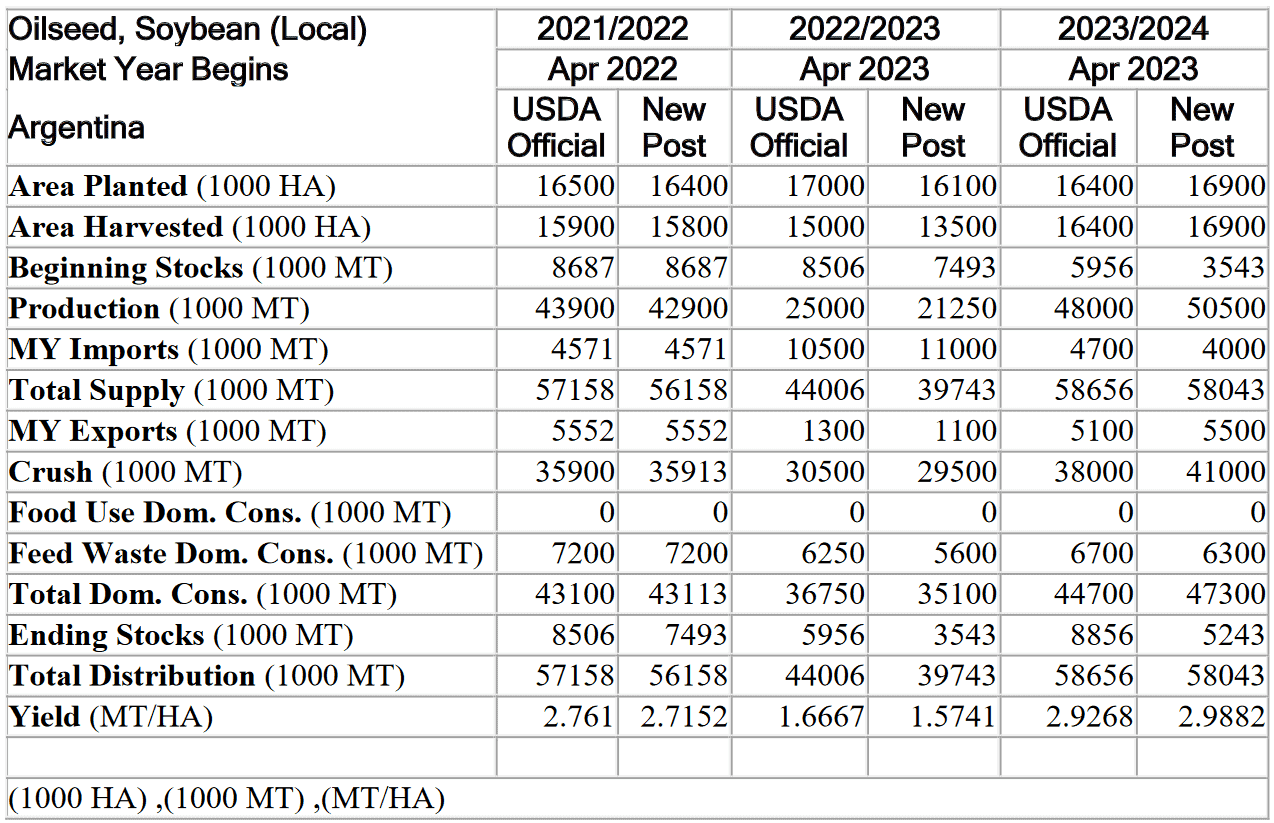

- Prognoza dla rynku soi w Argentynie (USDA):

źródło: USDA

Pozostałe rośliny oleiste

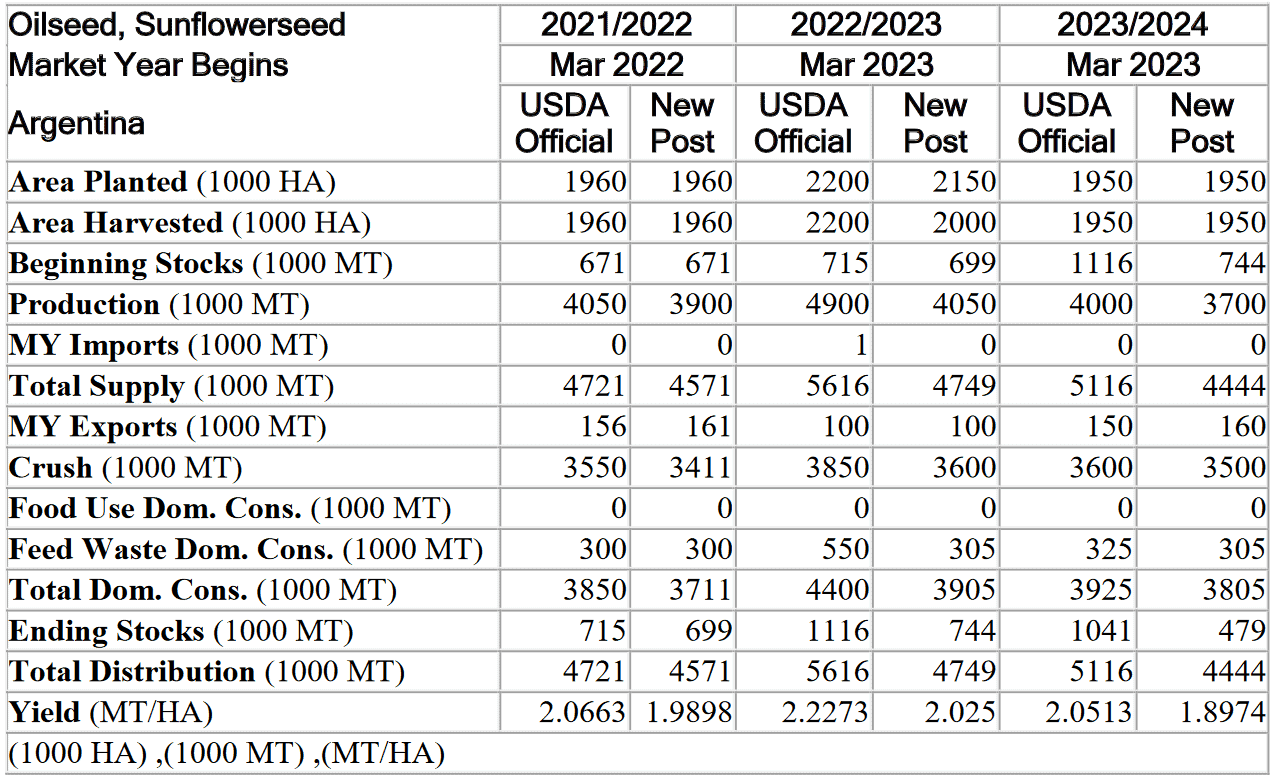

- Prognoza dla rynku słonecznika w Argentynie (USDA):

źródło: USDA

Pozostałe zboża

- Rosyjska firma konsultingowa Sovecon obniżyła prognozę zbiorów jęczmienia do 18,6 mln ton z 19,9 mln ton prognozowanych wcześniej.

Wieprzowina, wołowina, drób i ryby

- Utrzymujące się zakazy importu mięsa drobiowego, nałożone w zeszłym roku m.in. przez Chiny, aby zapobiec rozprzestrzenianiu się ptasiej grypy ograniczają rynek eksportowy mięsa drobiowego w USA o wartości 6 miliardów dolarów, ponieważ producenci borykają się również z ograniczoną siłą roboczą, niższymi cenami kurczaków i niepewnymi kosztami paszy. Chiński rynek jest szczególnie ważny dla amerykańskich firm, ponieważ jest głównym miejscem docelowym produktów takich jak kurze łapki, których Amerykanie na ogół nie jedzą. „Poza Chinami spodziewamy się dalszego złagodzenia ograniczeń eksportowych w trzecim kwartale” – powiedział dyrektor generalny Pilgrim’s Pride, Fabio Sandri. Chiny, Republika Południowej Afryki i Dominikana utrzymują zakazy dotyczące drobiu z 37 stanów, w których wcześniej zgłaszano infekcje, wynika z danych Departamentu Rolnictwa USA (USDA). Meksyk, główny rynek amerykańskiego mięsa drobiowego, w dużej mierze zniósł zakazy handlu, chociaż dostawy z Kolorado, stanu Waszyngton i hrabstw w kilku innych stanach są nadal zablokowane. Niezniesienie przez Chiny zakazów 90 dni po tym, jak państwa wyeliminowały ptasią grypę z gospodarstw rolnych, stanowi naruszenie umowy handlowej fazy 1 podpisanej z byłym prezydentem Donaldem Trumpem w 2020 r., stwierdzili przedstawiciele branży. Dane USDA pokazują, że amerykański eksport kurzych łapek do Chin spadł o 27% r/r w pierwszych pięciu miesiącach 2023 roku. Epidemia ptasiej grypy w USA rozpoczęła się w zeszłym roku i zniszczyła prawie 59 milionów kurczaków, indyków i innych ptaków. Ostatnia infekcja w stadzie handlowym miała jednak miejsce w kwietniu, a niektóre stany, w których obowiązują ograniczenia eksportowe, nie wykryły przypadków handlowych od 2022 r., wynika z danych USDA. Straty eksportowe spowodowane wybuchem epidemii wyniosły 895 milionów dolarów, podała we wtorek Rada Eksportu Drobiu i Jaj USA.

- Władze Brazylii i Japonii uzgodniły, że zakazy handlu związane z ogniskami wysoce zjadliwej grypy ptaków (HPAI) będą miały zastosowanie tylko do gmin, w których wykryto chorobę. Japonia zawiesiła import kurczaków ze stanów Espirito Santo i Santa Catarina w ostatnich tygodniach po wybuchu HPAI w stadach przydomowych.

Energia elektryczna

- W Teksasie Electric Reliability Council of Texas, stanowy operator sieci, prognozuje, że popyt ustanowi nowe rekordy w przyszłym tygodniu w poniedziałek, wtorek, środę i piątek, gdy fala upałów będzie się utrzymywać.

Ropa naftowa

- Międzynarodowa Agencja Energetyczna (IEA) i firma konsultingowa Rystad Energy przedstawiły prognozy szczytowego zapotrzebowania na benzynę w Chinach na rok 2024, podczas gdy chińskie koncerny państwowe PetroChina i Sinopec widzą to w 2025 r. Wcześniejsze zatrzymanie wzrostu popytu na benzynę u drugiego na świecie konsumenta ropy zmusi chińskie rafinerie do zwiększenia eksportu paliwa silnikowego do Azji i zachęci je do zwiększenia produkcji benzyny ciężkiej, oleju napędowego i paliwa do silników odrzutowych, obniżając marże rafineryjne w regionie. Popyt na benzynę w Chinach prawdopodobnie osiągnie szczyt już w przyszłym roku, ponieważ sprzedaż pojazdów elektrycznych gwałtownie wzrośnie, jak twierdzi kilku analityków. Szczyt zapotrzebowania na benzynę w Chinach ma, wg IEA, wynieść około 3,7 mln baryłek dziennie (bpd) w 2024 roku. Jeśli prognozy IEA i Rystad Energy się sprawdzą, a USA nie zwiększy zapotrzebowania, to świat będzie miał nadwyżkę benzyny od 2025 roku i będzie rosnąć w kolejnych latach, by osiągnąć poziom około 1,3 miliona baryłek dziennie do 2028 r.

- „Chociaż wydaje się, że ropa naftowa mogła na razie wycenić wszystkie dobre wieści na temat inflacji w USA i odporności gospodarczej, może nadal rosnąć” – powiedział Vandana Hari, założyciel Vanda Insights.

- Oczekuje się, że Arabia Saudyjska przedłuży dobrowolną redukcję wydobycia ropy naftowej o 1 milion baryłek dziennie (bpd) o kolejny miesiąc, aż do września, twierdzą analitycy. „Nadal spodziewamy się, że dodatkowe 1 mln baryłek dziennie (zmniejszonej produkcji) w Arabii Saudyjskiej potrwa do września, a od października zmniejszy się o połowę” – podali analitycy Goldman Sachs. Według analityków Arabia Saudyjska będzie się wycofywać z dobrowolnego cięcia do końca 2023 roku. Bank utrzymał prognozę Brenta na poziomie 86 USD za baryłkę w grudniu i spodziewa się wzrostu cen do 93 USD w drugim kwartale 2024 r. „Patrząc na to, co zrobili w 2021 r., pełna redukcja o 1 milion baryłek dziennie obowiązywała przez trzy miesiące, zanim została zmniejszona. Na tej podstawie mogą przedłużyć ją o kolejny miesiąc” – powiedział Giovanni Staunovo z UBS. UBS powiedział, że spodziewa się wzrostu cen do 85-90 USD za baryłkę w nadchodzących miesiącach.

- Goldman Sachs oszacował, że światowy popyt na ropę wzrósł w lipcu do rekordowego poziomu 102,8 mln baryłek dziennie i zrewidował w górę popyt w 2023 r. o około 550 000 baryłek dziennie w związku z silniejszymi szacunkami wzrostu gospodarczego w Indiach i Stanach Zjednoczonych, kompensując spadek konsumpcji w Chinach. „Silniejszy popyt powoduje umiarkowanie większy deficyt w drugiej połowie 2023 r., niż oczekiwano, średnio 1,8 mln baryłek dziennie i skromny deficyt 0,6 mln baryłek dziennie w 2024 r.” – napisano w notatce banku.

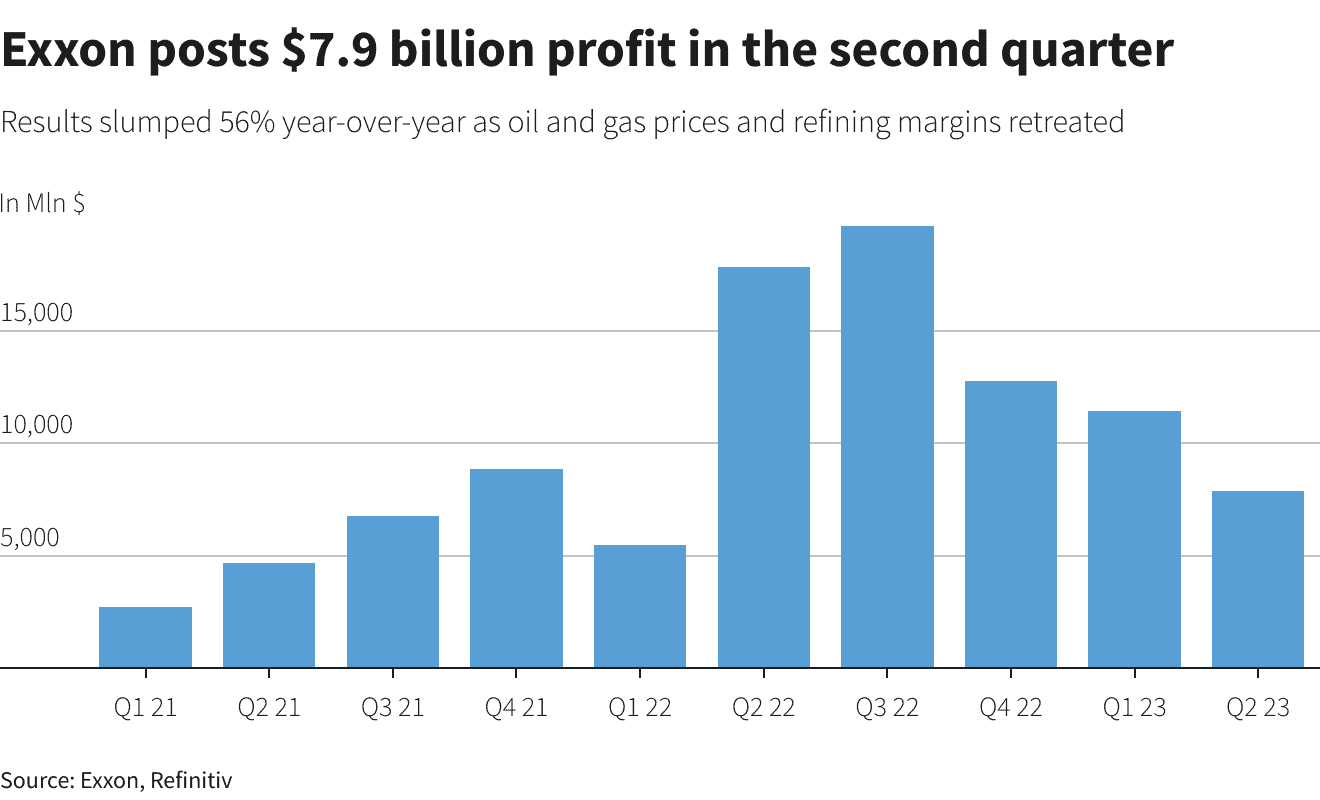

- Exxon Mobil poinformował, że kwartalny dochód netto za Q2 2023 wyniósł $7,88 mld (-55,85% r/r), co przekłada się na $1,94/akcję. Analitycy prognozowali $2,01/akcję. „Wyniki Exxon były nieco słabsze niż oczekiwano w zakresie zysków i przepływów pieniężnych” – napisał analityk RBC Biraj Borkhataria. Produkcja ropy przez Exxon od początku roku wynosi 3,7 miliona baryłek ekwiwalentu ropy dziennie (boepd), zgodnie z rocznym celem firmy i na poziomie z zeszłego roku.

źródło: Reuters Eikon dzięki uprzejmości TraderTeam.pl

- Kanada prawdopodobnie opublikuje ostateczne przepisy dotyczące planu ograniczenia emisji gazów cieplarnianych z sektora naftowego i gazowego do połowy 2024 r. Rząd przedstawi projekt rozporządzeń w sprawie planu do października i spodziewa się opublikować ostateczne przepisy do połowy 2024 r., po konsultacjach z prowincjami, grupami tubylczymi, społeczeństwem obywatelskim i przemysłem, powiedział federalny minister środowiska Steven Guilbeault. Kanada, czwarty co do wielkości producent ropy na świecie, pozostaje w tyle za wieloma światowymi odpowiednikami w walce z emisjami.Rząd premiera Justina Trudeau postrzega ten pułap jako kluczowy element wymuszenia gwałtownej redukcji zanieczyszczeń z sektora naftowego i gazowego, odpowiedzialnego za 27% emisji kraju. Pułap, który przewiduje ograniczenia emisji lub potencjalne podniesienie ceny emisji dwutlenku węgla w celu zachęcenia do obniżenia emisji, został po raz pierwszy obiecany w kampanii wyborczej Trudeau w 2021 roku.Napotkał opóźnienia w związku ze sprzeciwem ze strony przemysłu i niektórych prowincjonalnych prawodawców.

- Indonezja przyznała trzem firmom trzy bloki naftowe i gazowe, których zasoby szacowane są na ponad 2,4 miliarda baryłek ropy i 9 bilionów stóp sześciennych gazu. Trzy bloki zostały zaoferowane w pierwszej rundzie licytacji na początku tego roku, a zwycięzcy zobowiązali się do całkowitej inwestycji w wysokości 22,2 miliona dolarów przez pierwsze trzy lata oraz 650 000 dolarów premii za podpisanie umowy. „Chcielibyśmy wyrazić nasze oczekiwanie, że będziecie w stanie dotrzymać zobowiązań, a jednocześnie aktywnie uczestniczyć we wspieraniu krajowego zapotrzebowania na energię w przyszłości” – powiedział urzędnik ministerstwa energii Noor Arifin Muhammad. Indonezja planuje zaoferować łącznie dziesięć nowych bloków naftowych i gazowych w tym roku, ponieważ ma na celu zwiększenie wydobycia ropy do 1 miliona baryłek dziennie (bpd) do 2030 r. Obecnie Indie produkują 615 tysięcy bpd.

- Chevron Corp poinformował, że jego roczna produkcja ropy i gazu powinna pozostać blisko dolnej granicy wskazówek koncernu naftowego z powodu nieoczekiwanych przestojów w operacjach w Kanadzie i Tajlandii. W ubiegłym roku firma dostarczała na całym świecie 3 miliony baryłek ekwiwalentu ropy i gazu dziennie (boepd), jednocześnie prognozując, że produkcja będzie stała lub wzrośnie o 3% rocznie do 2027 roku.

- Pomimo niższych cen, zwłaszcza gazu, produkcja ropy w USA jest na dobrej drodze do wzrostu z 11,9 mln baryłek dziennie w 2022 r. do 12,6 mln baryłek dziennie w 2023 r. i 12,9 mln baryłek dziennie w 2024 r.OOŚ) w lipcu.Można to porównać z rekordowymi 12,3 mln baryłek dziennie w 2019 r.

- Kanadyjski Cenovus Energy Inc w Q2 2023 osiągnął dochód netto 866 mln CAD (657,41 mln USD) czyli -66% r/r. To zysk C$0,44/akcję, analitycy prognozowali zysk C$0,41/akcję. „Z naszego punktu widzenia wyniki Cenovus Energy w dużej mierze zgodne z wynikami drugiego kwartału nie wskazują na zdolność firmy do realizacji zleceń – co naszym zdaniem powinno ujawnić się w drugiej połowie tego roku” — powiedział Greg Pardy, analityk rynku kapitałowego RBC. Pożary w prowincji Alberta, głównej produkcji ropy naftowej w Kanadzie, również zmusiły firmę do obniżenia prognozy produkcji na 2023 r. Produkcja w Q2 2023 wyniosła 729 900 baryłek ekwiwalentu ropy naftowej dziennie (-4,2% r/r).

- Zapasy ropy naftowej w magazynach Shanghai Futures Exchange (ShFE) na dzień 28 lipca 2023 wynosiły 10,39 mln (b/z t/t).

- Liczba odwiertów naftowych w USA spadła w ciągu tygodnia o -1 do poziomu 529 aktywnych punktów – to najniższa wartość od marca 2022 roku. Lipiec jest ósmym miesiącem z rzędu gdy w USA spada liczba aktywnych odwiertów, w samym lipcu o 16 aktywnych punktów.

Gaz ziemny

- Sąd Najwyższy Stanów Zjednoczonych zezwolił na ukończenie długo opóźnionego rurociągu Mountain Valley, odrzucając sprzeciw grup ekologicznych. Mountain Valley (budowany przez Equitrans Midstream) jest kluczem do odblokowania większej ilości gazu z Appalachów w Pensylwanii, Wirginii Zachodniej i Ohio, największym w kraju zagłębiu gazu łupkowego.

- Negocjacje między Wenezuelą a Trynidadem i Tobago w sprawie wspólnego zagospodarowania podmorskiego pola gazowego w pobliżu granicy morskiej osiągnęły punkt sporny po odmowie zaakceptowania przez Wenezuelę warunków amerykańskiej licencji. W styczniu Stany Zjednoczone wydały dwuletnią licencję pozwalającą Wenezueli i Trynidadowi na wspólne zagospodarowanie złoża Dragon i dostarczanie wenezuelskiego gazu ziemnego do Trynidadu, a operatorem ma być koncern naftowy Shell. Zezwolenie zakazuje jednak jakichkolwiek płatności na rzecz administracji prezydenta Wenezueli Nicolasa Maduro. „Wenezuelczycy nie zaakceptowali warunków postawionych przez Amerykanów. To tyle w skrócie” – powiedział premier Trynidad i Tobago, Keith Rowley. Urzędnicy z obu rządów spotykali się kilka razy w tym roku, aby kontynuować negocjacje. Minister energii Trynidadu, Stuart Young, zwrócił się w ostatnich miesiącach do Waszyngtonu o zmianę niektórych warunków koncesji. Rowley nie ujawnił, które warunki zostały odrzucone przez Wenezuelę. Nie jest jasne, czy Stany Zjednoczone są otwarte na modyfikację licencji.

- Shell zgodził się na średnio- i długoterminowe dzierżawienie terminali odbiorczych skroplonego gazu ziemnego (LNG) obsługiwanych przez państwową firmę PipeChina. Shell jest pierwszym międzynarodowym koncernem naftowym i gazowym, który podpisał taką umowę z PipeChina. W oświadczeniu nie podano szczegółów, kiedy rozpocznie się dzierżawa, na jaki okres zostanie ona zawarta ani jaką przepustowość gazową będzie obsługiwać. Firma dodała, że na początku 2021 roku Shell stał się jednym z pierwszych światowych graczy gazowych, którzy zakwalifikowali się do korzystania z terminali PipeChina. Założona pod koniec 2019 r. firma PipeChina obsługuje siedem terminali LNG wzdłuż wschodniego i południowego wybrzeża Chin o łącznej rocznej przepustowości prawie 28 mln ton.

- Australijski stan Wiktoria zakaże przyłączy gazu ziemnego do nowych domów od 2024 roku, w ramach planu ograniczenia emisji i obniżenia rachunków za energię. Drugi pod względem liczby ludności stan Australii jest największym konsumentem gazu ziemnego w kraju, z około 80% podłączonych domów, ale ma również ambitne plany osiągnięcia zerowej emisji netto do 2045 r., pięć lat przed celem rządu federalnego. Sektor gazowy odpowiada za 17% emisji państwa.

- Francuski ubezpieczyciel AXA ma przestać oferować ubezpieczenia dla projektów poszukiwania i zagospodarowania gazu ziemnego typu greenfield. Ubezpieczyciele, w tym AXA, zaostrzali swoje polityki dotyczące paliw kopalnych w ramach zobowiązań do ograniczenia emisji związanych z ich ubezpieczeniem i osiągnięcia zerowej emisji dwutlenku węgla netto przed 2050 r. Reclaim Finance, grupa środowiskowa, powiedział w piątkowym oświadczeniu, że AXA była dziesiątym ubezpieczycielem, który powiedział, że nie będzie już obejmował nowych pól gazowych, ale skrytykował decyzję AXA o dopuszczeniu zwolnień dla firm, które według niej mają plany transformacji klimatycznej.

- Refinitiv szacuje, że rekordowe zużycie gazu ziemnego na cele energetyczne w USA padło 28 lipca, w piątek, gdy spalone zostało 52,9 bcfd – bijąc rekordowe zużycie z 27 lipca (czwartek), wynoszące 52,3 bcfd. Wcześniejsze maksima zużycia gazu w USA to 50,3 bcfd 14 lipca 2023 oraz 49,6 bcfd 20 lipca 2022 roku.

- Zapotrzebowanie Azji na skroplony gaz ziemny (LNG) w lipcu osiągnęło najwyższy poziom od sześciu miesięcy, ale niewielki wzrost został częściowo zrównoważony spadkiem popytu w Europie. Import super schłodzonego paliwa do Azji został oszacowany przez analityków towarowych Kpler w lipcu na 21,85 miliona ton (+2,68% m/m) – najwięcej od stycznia 2023. Import do Europy oszacowano w lipcu na 8,72 mln ton (-3,75% m/m) – najniższy poziom dostaw od sierpnia 2022 roku. Dane Kplera wskazują na wzrost importu Azji w lipcu o zaledwie 570 000 ton, podczas gdy w Europie spadek wyniósł 340 000 ton. Skromna zmiana wolumenów w dwóch największych regionach importujących LNG nie wystarczy, aby wywrzeć duży wpływ na ceny spot, o czym świadczy względna stabilność cen w Azji.

- Ceny spotowe gazu ziemnego w Azji w ubiegłym tygodniu na sierpniowe dostawy wyniosła $11,00/mmBtu (+1,85% t/t).

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 106,5 mld stóp sześciennych dziennie (bcfd) czyli +1,04% t/t. W przyszłym tygodniu zapotrzebowanie na gaz ma wynieść 106,2 bcfd.

- Lipcowa podaż gazu ziemnego w USA (z wyłączeniem Alaski) wynosi średnio 101,5 mld stóp sześciennych dziennie (+0,49% m/m). Rekordowa podaż miała miejsce w maju 2023 i wynosiła 101,9 bcfd.

- Lipcowy przepływ LNG do terminali eksportowych z USA wynosi średnio 12,7 bcfd (+9,48% m/m).

- Liczba amerykańskich odwiertów gazowych w ciągu tygodnia wzrosła o +4 do poziomu 135 aktywnych punktów.

- Amerykańskie zapasy gazu ziemnego w tygodniu do 21 lipca wzrosły o +16 mld stóp sześciennych (bcf) do 2 987 bilionów stóp sześciennych (tcf). Prognozowano wzrost o +19 bcf. Zapasy gazu w USA są obecnie o +13,0% powyżej 5-letniej średniej.

Energia odnawialna

- Amerykańskie organy regulacyjne zatwierdziły propozycje przyspieszenia podłączania nowych projektów energetycznych do sieci elektrycznej, reformy, które mogłyby złagodzić rosnące zaległości w składaniu wniosków od deweloperów energii wiatrowej i słonecznej. Obecnie ponad 2000 gigawatów energii odnawialnej czeka na podłączenie do sieci – prawie dwukrotnie więcej niż obecna moc wytwórcza w USA, powiedział przewodniczący Federalnej Komisji Regulacji Energetyki (FERC), Willie Phillips. Ostateczna zasada FERC wprowadzi kilka zmian w uciążliwym procesie połączeń międzysystemowych, w tym przesunięcie go z podejścia „kto pierwszy, ten lepszy” na podejście „pierwszy gotowy” – co oznacza, że projekty, które są przygotowywane z prawami do gruntów i pozwoleniami, będą wyprzedzać te, które nie są.

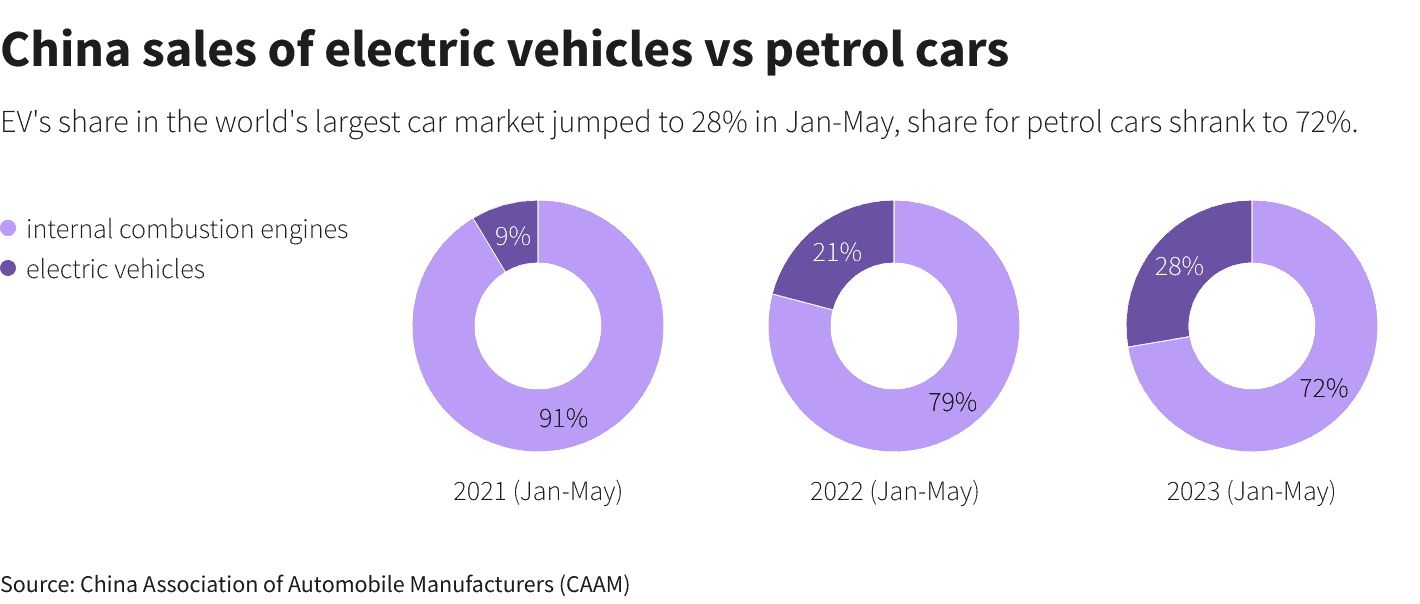

- Udział aut elektrycznych w rynku pierwotnym w Chinach w pierwszych pięciu miesiącach roku (2021 – 2023):

źródło: Reuters Eikon dzięki uprzejmości TraderTeam.pl

- Szwedzki rząd odrzucił wniosek spółki Vattenfall o budowę farmy wiatrowej w Stora Middelgrund na zachodnim wybrzeżu Szwecji. Vattenfall powiedział, że planuje zbudować około 50 turbin wiatrowych w Stora Middelgrund, każda o wysokości około 290 metrów w celu wyprodukowania od 2,5 do 3,0 terawatogodzin (TWh) energii rocznie. „Zakład w Stora Middelgrund groziłby zniszczeniem wrażliwych wartości przyrodniczych w niedopuszczalny sposób. Ryzyko negatywnego wpływu na interesy narodowe w żegludze również mocno zaważyło w ocenie rządu” – powiedziała w oświadczeniu minister ds. klimatu i środowiska Romina Pourmokhtari.

- Hiszpański inwestor w energię odnawialną, Capital Energy, zatrudnił firmę Lazard do sprzedaży portfela 4,3 gigawatów (GW) lądowych elektrowni wiatrowych i słonecznych w Hiszpanii. Wartość transakcji może wynieść nawet $1 mld. Sprzedaż, nazwana „Project One”, obejmuje 48 projektów gotowych do rozpoczęcia budowy w ciągu najbliższych 15 miesięcy o mocy 1,6 GW, w tym 0,7 GW potencjału fotowoltaicznego, który można zintegrować z portfelem wiatrowym, oraz 2 GW aktywów wiatrowych na wczesnym etapie rozwoju. Jeden gigawat mocy odpowiada w przybliżeniu średniej produkcji z jednej elektrowni jądrowej, chociaż energia odnawialna ma charakter przerywany. Obecnie Capital Energy zatrudnia 355 osób i posiada portfel energii odnawialnej o mocy 25 GW, z czego 10 GW jest w zaawansowanej fazie rozwoju z przyznanym dostępem do hiszpańskiej sieci energetycznej.

Węgiel

- Globalne zużycie węgla osiągnęło nowy rekord w 2022 roku i pozostanie blisko tego poziomu w 2023 roku. Zużycie węgla w ubiegłym roku wzrosło do 8,3 mld ton (+3,3% r/r), zgodnie z śródroczną aktualizacją rynku węgla IEA. Raport dodał, że w tym i przyszłym roku niewielkie spadki produkcji energii z węgla zostaną prawdopodobnie zrekompensowane wzrostem przemysłowego wykorzystania węgla. Szacuje się, że światowe zapotrzebowanie na węgiel wzrosło w pierwszej połowie tego roku do 4,7 miliarda ton (+1,5% r/r), dzięki wzrostowi o 1% r/r w produkcji energii i o 2% r/r w zastosowaniach przemysłowych niezwiązanych z energetyką. W pierwszej połowie br. popyt na węgiel spadł szybciej niż oczekiwano w Stanach Zjednoczonych i Unii Europejskiej – odpowiednio o 24% i 16%. Jednak popyt ze strony dwóch największych użytkowników, Chin i Indii, wzrósł o ponad 5%, z nawiązką rekompensując spadki w innych krajach. Według raportu, w 2023 r. Chiny i Indie mogą odpowiadać za prawie 70% światowego zużycia węgla, podczas gdy Stany Zjednoczone i Unia Europejska mogą odpowiadać za zaledwie 10%. „Węgiel jest największym pojedynczym źródłem emisji dwutlenku węgla z sektora energetycznego, a w Europie i Stanach Zjednoczonych wzrost czystej energii spowodował strukturalny spadek wykorzystania węgla. Jednak popyt pozostaje uparcie wysoki w Azji, mimo że wiele z tych gospodarek znacznie zwiększyło odnawialne źródła energii” – powiedział Keisuke Sadamori, dyrektor ds. rynków energii i bezpieczeństwa IEA.

- Według Energy Information Administration (EIA) od 2022 r. węgiel stanowił około 20% całkowitej produkcji energii w USA, w porównaniu z 39,8% z gazu ziemnego i 22% ze źródeł odnawialnych. EIA przewidywała, że udział węgla w produkcji energii elektrycznej w USA spadnie z 20% w 2022 r. do 16% w 2023 r. i 15% w 2024 r.

Złoto

- Zgodnie z oczekiwaniami Fed i Europejski Bank Centralny podwyższyły w tym tygodniu stopy procentowe o ćwierć punktu procentowego, podczas gdy Bank Japonii utrzymał ujemne stopy procentowe.

- Aktualne prognozy dla cen złota, szacowane już po lipcowej podwyżce stóp procentowych w USA, mówią o cenie $1950/oz w Q3 2023, $1995/oz w Q4 2023 i średniej cenie uncji złota na poziomie $1988/oz w 2024 roku. „Potrzebny byłby szeroko zakrojony i długotrwały skurcz gospodarczy, aby ożywić rajd i podnieść ceny do rekordowo wysokich poziomów” – powiedział Carsten Menke, szef działu badań nowej generacji w Julius Baer. Analityk Standard Chartered, Suki Cooper, powiedział, że złoto „jest bardziej skłonne przetestować spadek, dopóki nie nastąpią cięcia stóp, chyba że pojawi się nowy katalizator”. Ale 2000 USD nadal było „realistycznym celem” dla złota na podstawie czynników, w tym prawdopodobnego zakończenia podwyżki stóp procentowych i utrzymujących się napięć geopolitycznych, powiedziała Rhona O’Connell, analityk StoneX.

- „Rynki czują się usprawiedliwione swoją oceną, że stopy Fed są na poziomie lub w pobliżu stopy końcowej, a kluczowe raporty inflacyjne z USA wskazują na szybsze tempo dezinflacji” – powiedział Matt Simpson, starszy analityk rynkowy w City Index.

- Następnym „dużym” katalizatorem dla cen złota, poza ryzykami geopolitycznymi, byłyby bardziej znaczące postępy w zakresie środków stymulacyjnych w Chinach lub początek obniżek stóp procentowych Fed spodziewany do pierwszego kwartału przyszłego roku, powiedział Baden Moore, szef strategii ds. węgla i surowców w National Australia Bank.

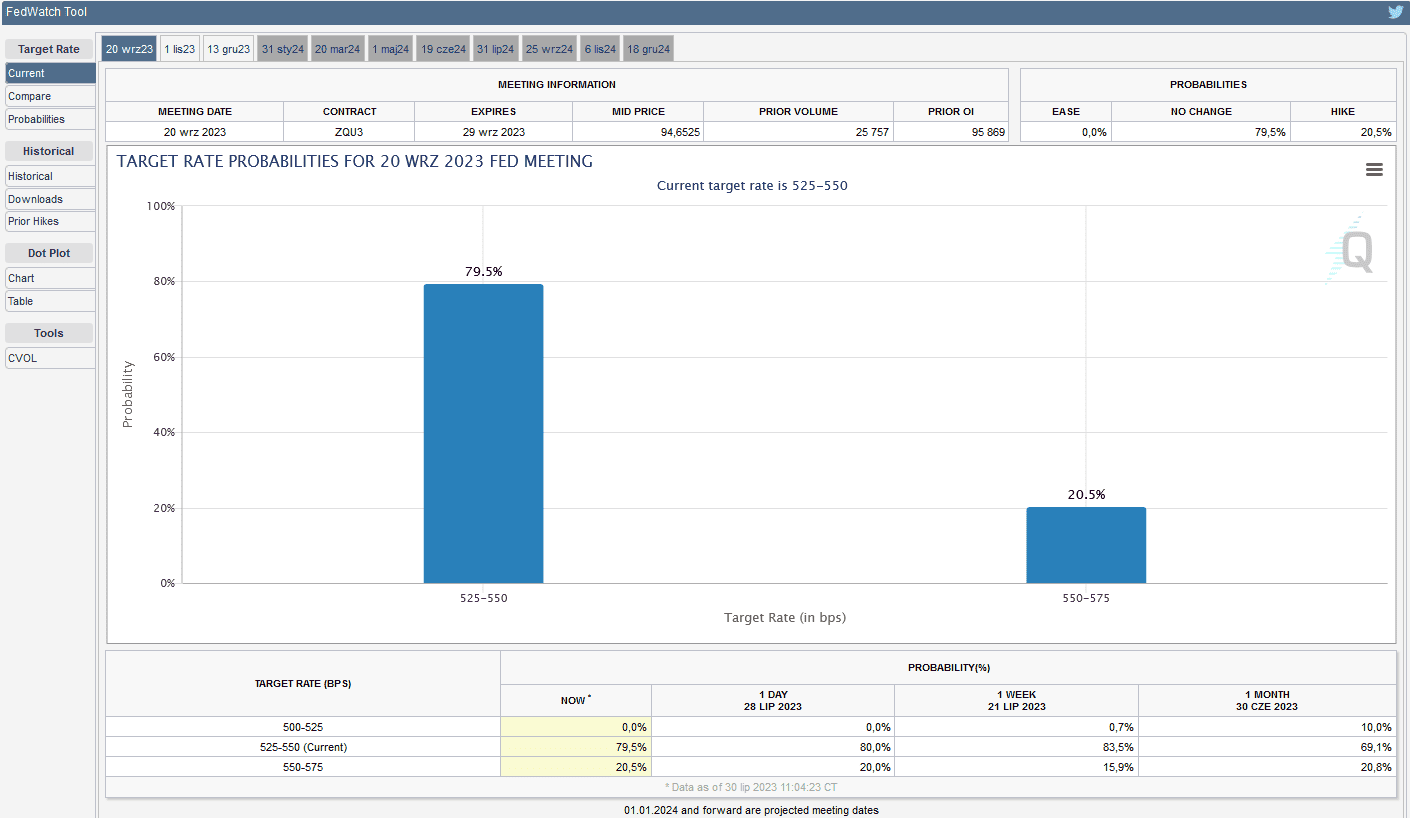

- Po publikacji informacji gospodarczych w poprzednim tygodniu, minimalnie (o 0,5 pp) spadło przekonanie inwestorów o utrzymaniu stóp procentowych na niezmienionym poziomie podczas wrześniowego posiedzenia FOMC.

źródło: CME FEDWatch Tool

- Silver Lake Resources ma prognozy sprzedaży złota w rozpoczętym 1 lipca sezonie 2023/24 w przedziale od 210 do 230 tysięcy uncji złota, co oznacza spadek z rekordowej rocznej sprzedaży 260 372 uncji w sezonie 2022/23. Spółka wstrzymuje wydobycie i przetwarzanie w swojej kopalni Sugar Zone w północnym Ontario w Kanadzie. Silver Lake przewiduje również całkowity koszt utrzymania (AISC) – wskaźnik służący do oszacowania wszystkich bezpośrednich i powtarzających się kosztów wymaganych do wydobycia jednostki rudy – na poziomie 1850–2050 AUD za uncję, w porównaniu do 1941 AUD za uncję poniesionych w tym roku.

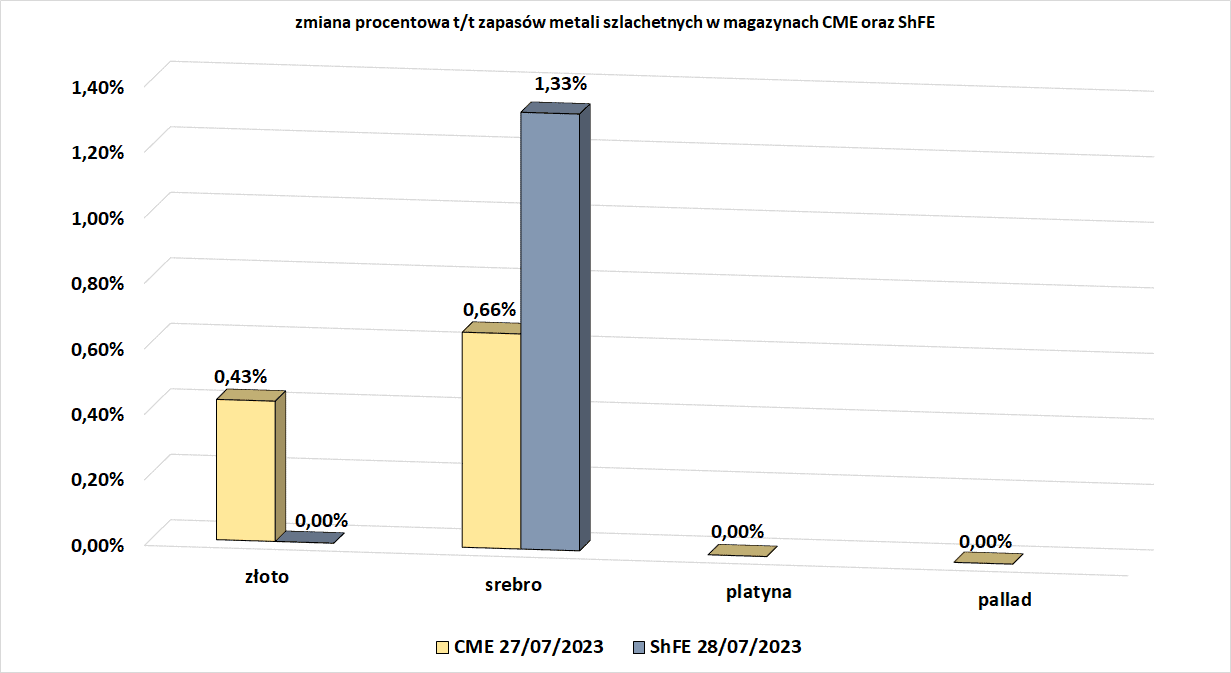

- Tygodniowe zmiany zapasów metali szlachetnych w magazynach giełd CME (NYMEX & COMEX) i szanghajskiej (ShFE):

źródło: opracowanie własne na podstawie danych CME oraz ShFE

Srebro

- Prognozy cen srebra szacują średnią wartość w 2023 roku na poziomie $23,52/oz, a w 2024 roku na średnio $25,00/oz. „Anemiczne wyniki ze złota i obawy o perspektywy gospodarcze, zwłaszcza w Chinach” ciążyły na srebrze” – powiedziała Rhona O’Connell, analityk StoneX. Ale srebro nadal może znaleźć wsparcie w popycie na panele słoneczne, twierdzą analitycy. Średnia cena srebra w 2023 roku do 27 lipca wynosiła $23,5/oz.

Platyna i pallad

- Globalne obawy gospodarcze obniżyły prognozy dotyczące platyny i palladu na 2024 r. Mediana prognoz z ankiety przeprowadzonej wśród 27 analityków i handlowców przewidywała, że cena platyny wyniesie średnio 1100 USD za uncję w 2024 r. To mniej niż prognoza 1134,5 USD na 2024 r. szacowana na koniec kwietnia. „Ryzyko podażowe w RPA nie mogło przezwyciężyć słabszego profilu popytu napędzanego słabymi wynikami gospodarczymi i presją inflacyjną” – powiedział niezależny analityk Robin Bhar. Oczekuje się, że chiński popyt przemysłowy na platynę wzrośnie w tym roku o 3,5% po skumulowanym rocznym wzroście o 14% w latach 2018-2022. Rynek platyny ma być deficytowy zarówno w 2023 jak i 2024 roku.

- Prognozy dla palladu mówią o średniej cenie 1 368,75 USD za uncję w 2024 r. Wcześniejsze prognozy zakładały wycenę na poziomie 1 513 USD. „Chociaż fundamenty będą ewoluować mniej korzystnie dla palladu, ograniczona podaż oznacza, że nie można wykluczyć odbicia cen przed bardziej trwałym spadkiem” – powiedział Suki Cooper ze Standard Chartered. Rynek palladu ma odnotować deficyt w 2023 roku, ale w 2024 roku najprawdopodobniej będzie globalna nadpodaż metalu.

Miedź

- Chilijskie Codelco obniżyło prognozę produkcji miedzi na 2023 r. i powiedział, że spodziewa się dalszych przestojów w produkcji w drugiej połowie roku. Górnik spodziewa się, że roczna produkcja wyniesie od 1,31 do 1,35 miliona ton z 1,35 do 1,45 miliona ton, które wcześniej prognozowano. Spółka podała też, że zysk przed opodatkowaniem wydobycia wyniósł 329 mln USD (-86% r/r) w pierwszej połowie 2023 r., podczas gdy produkcja miedzi spadła do 633 tysięcy ton (-14% r/r). Średnie ceny sprzedaży miedzi w Codelco spadły o 3%, a wielkość sprzedaży spadła o 11,3%, podczas gdy bezpośrednie koszty produkcji wzrosły o 41,3% do poziomu około 2,12 USD za funt. Chile jest największym na świecie producentem miedzi

- Konglomerat górniczo-kolejowy Grupo Mexico, jeden z największych na świecie producentów miedzi, powiedział, że jego produkcja w głównym kraju górniczym Peru powinna nadal rosnąć, ponieważ przewiduje złagodzenie tamtejszych protestów społecznych. Peru, drugi na świecie kraj produkujący miedź, stanęło w obliczu wielomiesięcznych śmiertelnych protestów i blokad wzdłuż kluczowego korytarza wydobywczego po tym, jak poprzednik Boluarte, Pedro Castillo, został usunięty ze stanowiska i aresztowany pod koniec ubiegłego roku.Protesty wznowiono w połowie lipca. „Z naszej strony obserwujemy nowe zainteresowanie społeczności współpracą z firmą. Od czasu zakończenia mandatu Castillo w grudniu nastąpiła znaczna poprawa sytuacji społecznej w Peru” — powiedział Raul Jacob, dyrektor finansowy oddziału firmy w południowym Peru. Grupo Mexico poinformowało, że zamierza wyprodukować w tym roku 1,048 miliona ton metrycznych miedzi, nieco powyżej 1,007 miliona ton wyprodukowanych w zeszłym roku. Kierownictwo dodało, że ich zdaniem kurczące się zapasy miedzi powinny chronić ceny, dotknięte obawami przed spowolnieniem gospodarczym i możliwą zbliżającą się recesją w Stanach Zjednoczonych, Europie i Chinach.

- Glencore prowadzi zaawansowane rozmowy, aby wykupić swojego partnera w argentyńskim projekcie miedzi Mara. Firma jest bliska sfinalizowania transakcji przejęcia 56% udziałów firmy Pan American Silver Corp, która może zostać ogłoszona już w tym tygodniu. Rozmowy o umowie pojawiają się, gdy wykorzystanie miedzi do zastosowań w samochodach elektrycznych ma gwałtownie wzrosnąć w nadchodzących latach, gdy świat zmierza w kierunku zielonej energii i elektryfikacji. Glencore w lipcu pozostawił niezmienione swoje prognozy dotyczące miedzi na 2023 r., mimo że produkcja spadła o 10% w pierwszej połowie roku.

Pozostałe metale przemysłowe

- Albemarle, czołowy producent litu na świecie, poinformował w piątek, że zawarł przedwczesny układ zbiorowy ze związkiem nadzorców w swoich trzech lokalizacjach w Chile. „Ta ważna umowa określa warunki, prawa i obowiązki obu stron w instrumencie zbiorowym, który zastępuje poprzedni i który wchodzi w życie 19 czerwca 2024 r.” – powiedział Albemarle. Pod koniec czerwca firma osiągnęła wczesne porozumienie z innym związkiem zawodowym reprezentującym 345 pracowników w trzech lokalizacjach, które wejdzie w życie w grudniu. SQM i Albemarle to jedyni producenci litu w Chile, których rząd stara się o kontrolę państwa nad przemysłem. Państwowa firma Codelco, największy na świecie producent miedzi, ogłosiła pod koniec maja rozpoczęcie formalnych negocjacji w sprawie ustanowienia nowego partnerstwa publiczno-prywatnego z większością państwową.

- Lynas Rare Earths odnotował 47% spadek przychodów w Q2 2023, ze względu na niższe ceny surowców. Ceny metali ziem rzadkich spadły w ciągu ostatniego roku z powodu zwiększonej podaży ze strony czołowego producenta z Chin i słabego popytu ze strony firm zajmujących się zieloną energią i sektora motoryzacyjnego.Średnia cena sprzedaży asortymentu górników wyniosła 38,90 AUD za kilogram (kg), w porównaniu z 79,20 AUD za kg w zeszłym roku. Produkcja tlenku neodymu i prazeodymu (NdPr) osiągnęła w drugim kwartale rekordowe 1864 ton, w porównaniu z 1579 tonami rok wcześniej.

Stany magazynowe metali przemysłowych

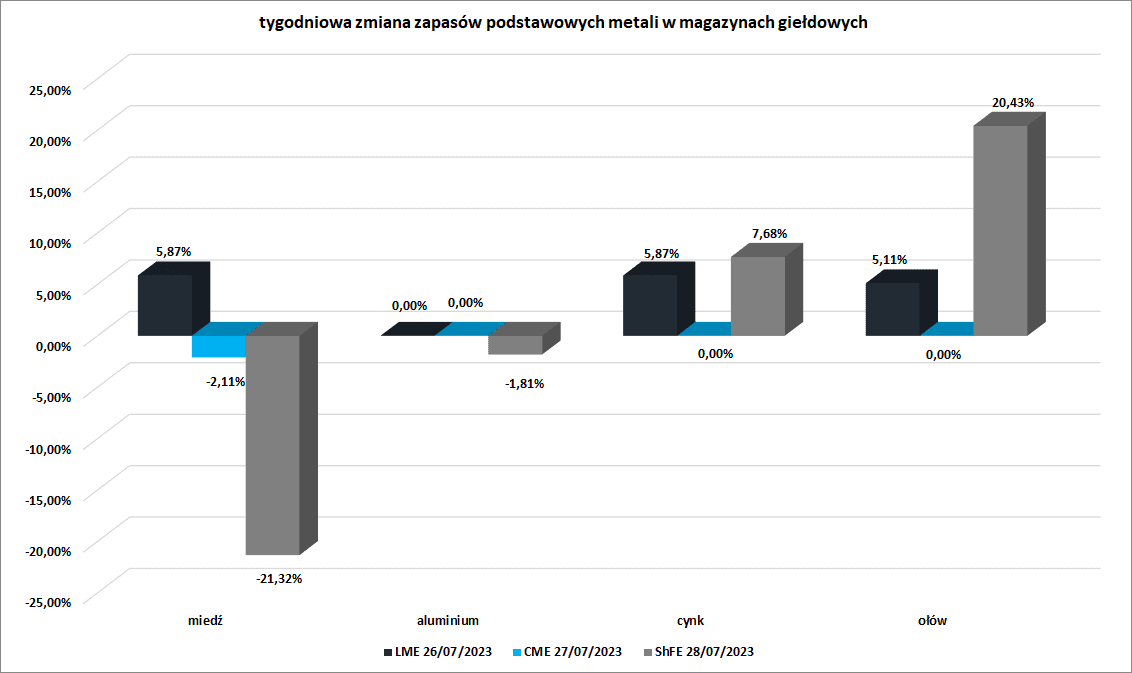

- Tygodniowe zmiany zapasów kluczowych metali przemysłowych w magazynach giełd CME (NYMEX & COMEX), szanghajskiej (ShFE) i londyńskiej (LME) giełdy:

źródło: opracowanie własne na podstawie danych LME, CME oraz ShFE

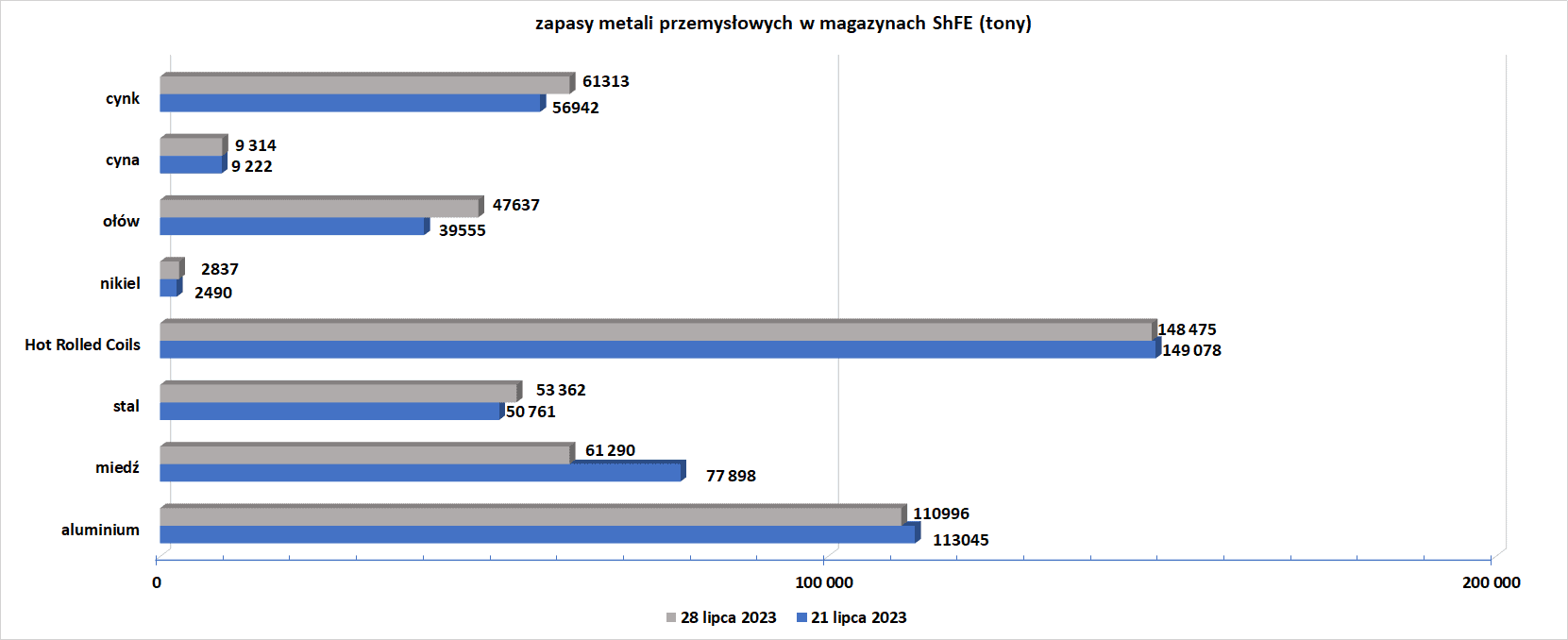

- Zapasy metali przemysłowych w magazynach Szanghajskiej Giełdy (ShFE):

źródło: opracowanie własne na podstawie danych ShFE

źródło: opracowanie własne na podstawie danych ShFE

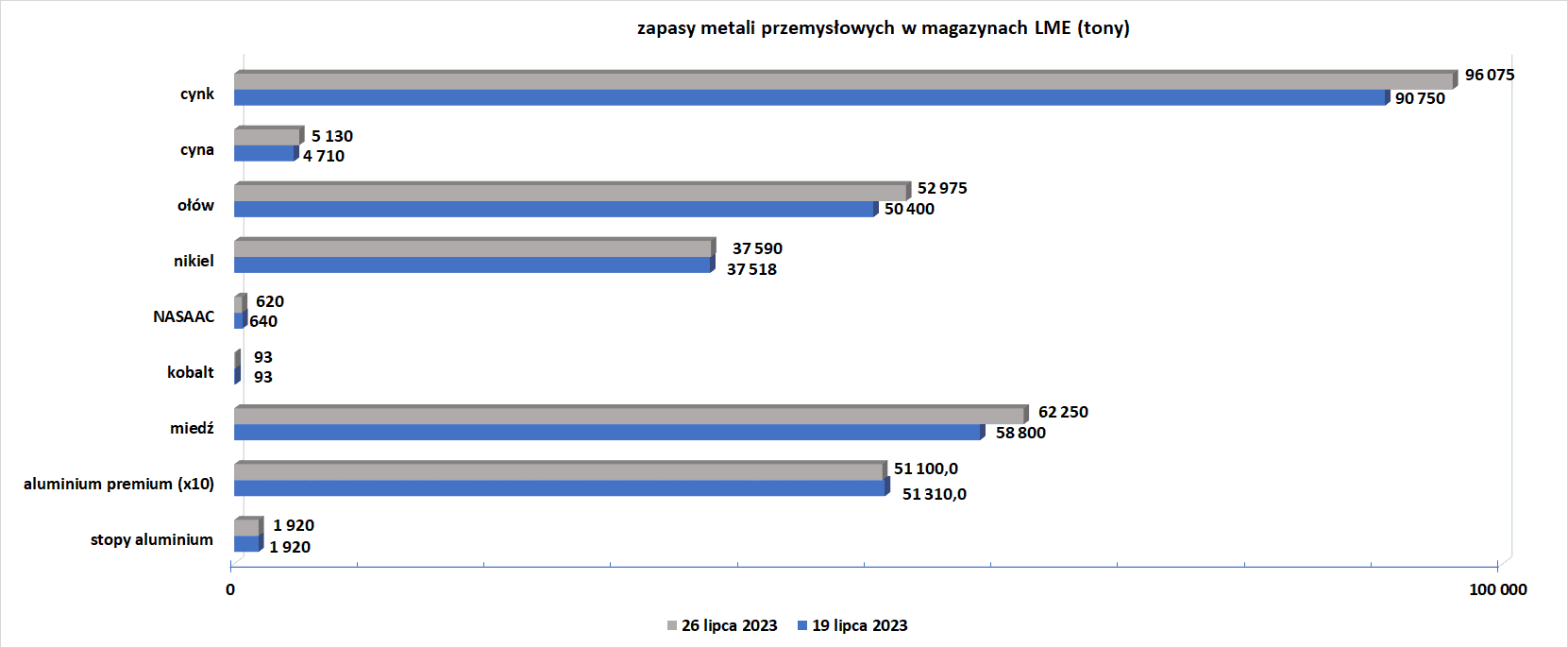

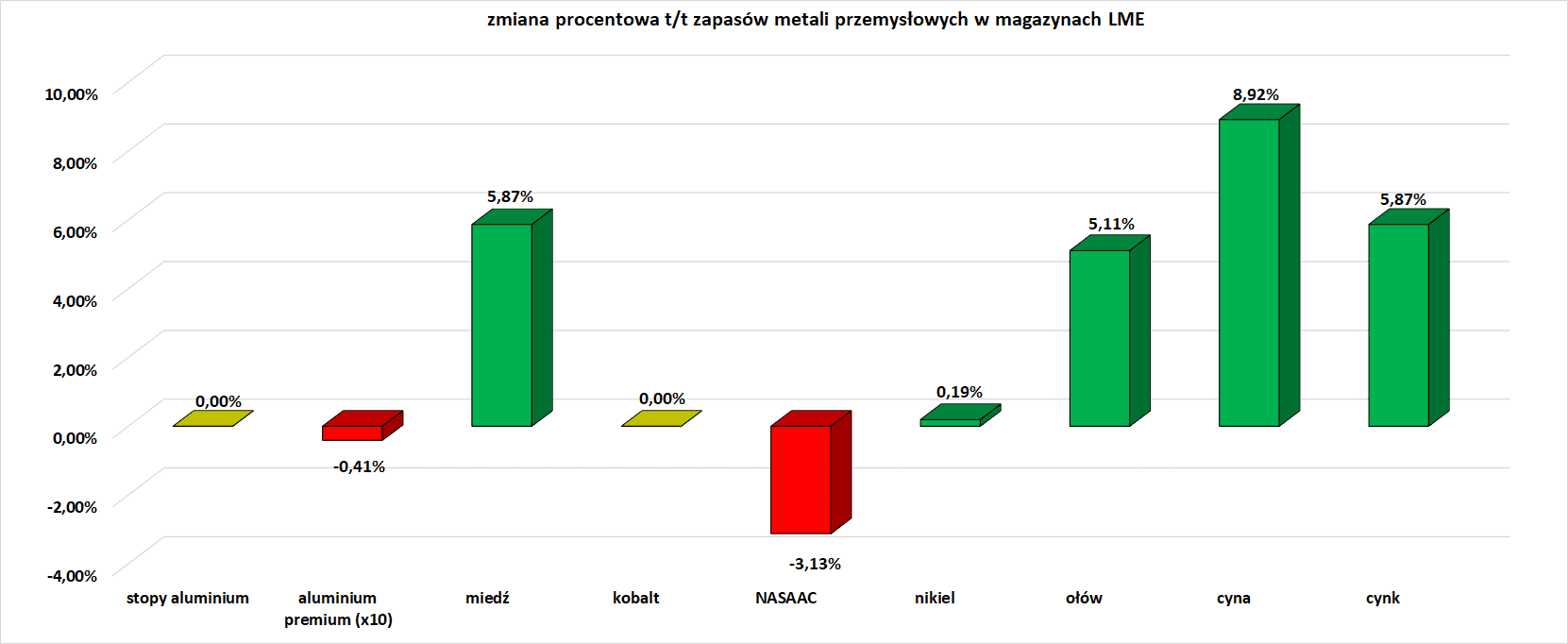

- Zapasy metali przemysłowych w magazynach Londyńskiej Giełdy Metali (LME):

źródło: opracowanie własne na podstawie danych LME

źródło: opracowanie własne na podstawie danych LME

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube w poniedziałki i czwartki:

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.