Dziś prócz tradycyjnego zestawu danych rynkowych dokładam także nową kategorię w aktualnościach: energia elektryczna. Będą tam trafiać informacje ogólne dotyczące sieci elektrycznych.

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- raporty USDA

- ogólne informacje

- kawa

- cukier

- kakao

- sok pomarańczowy

- bawełna

- pszenica

- kukurydza

- ryż

- soja

- pozostałe rośliny oleiste

- pozostałe zboża

- wieprzowina, wołowina, drób oraz owoce morza

- energia elektryczna

- ropa naftowa

- gaz ziemny

- energia odnawialna

- węgiel

- złoto

- miedź

- pozostałe metale przemysłowe

- stany magazynowe metali przemysłowych

- program Surowcowe info

Raporty USDA

- Dane z raportów Crop Production oraz World Production, Markets, and Trade Report oraz innych raportów od USDA są przy poszczególnych surowcach.

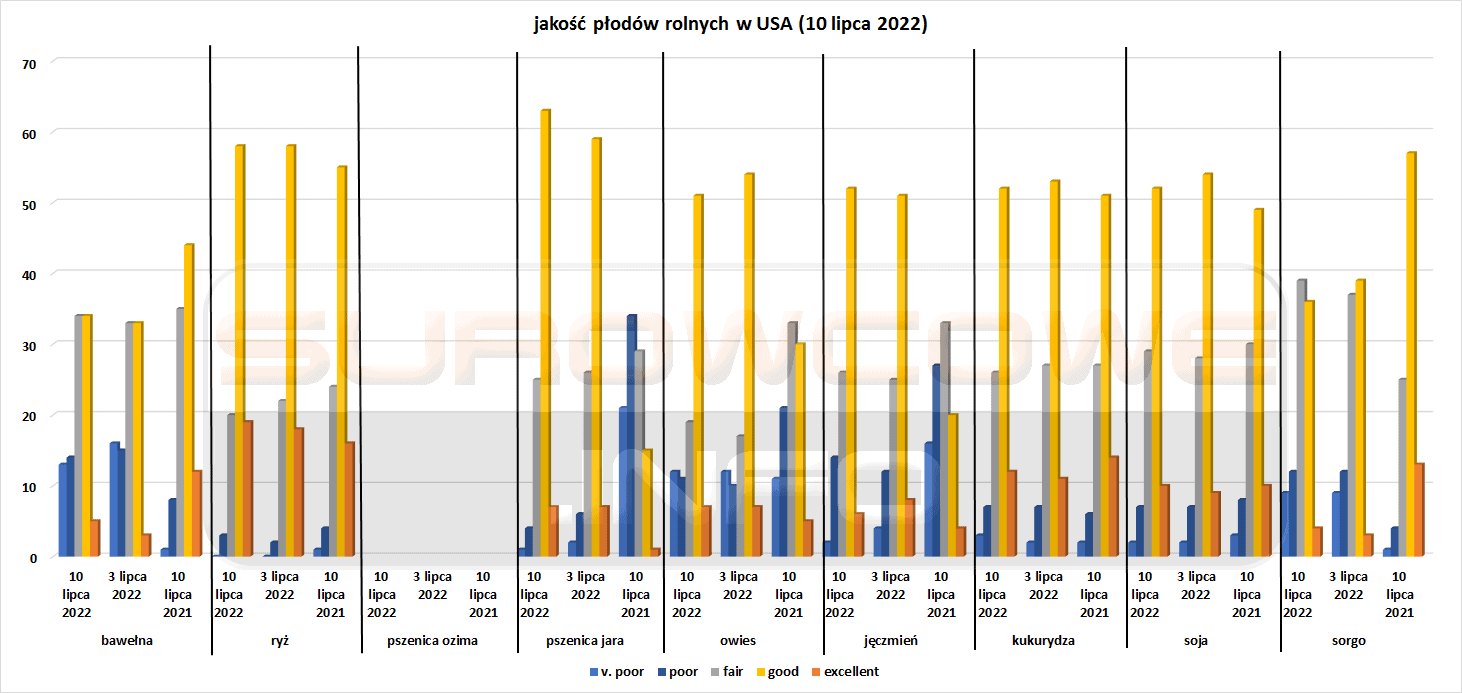

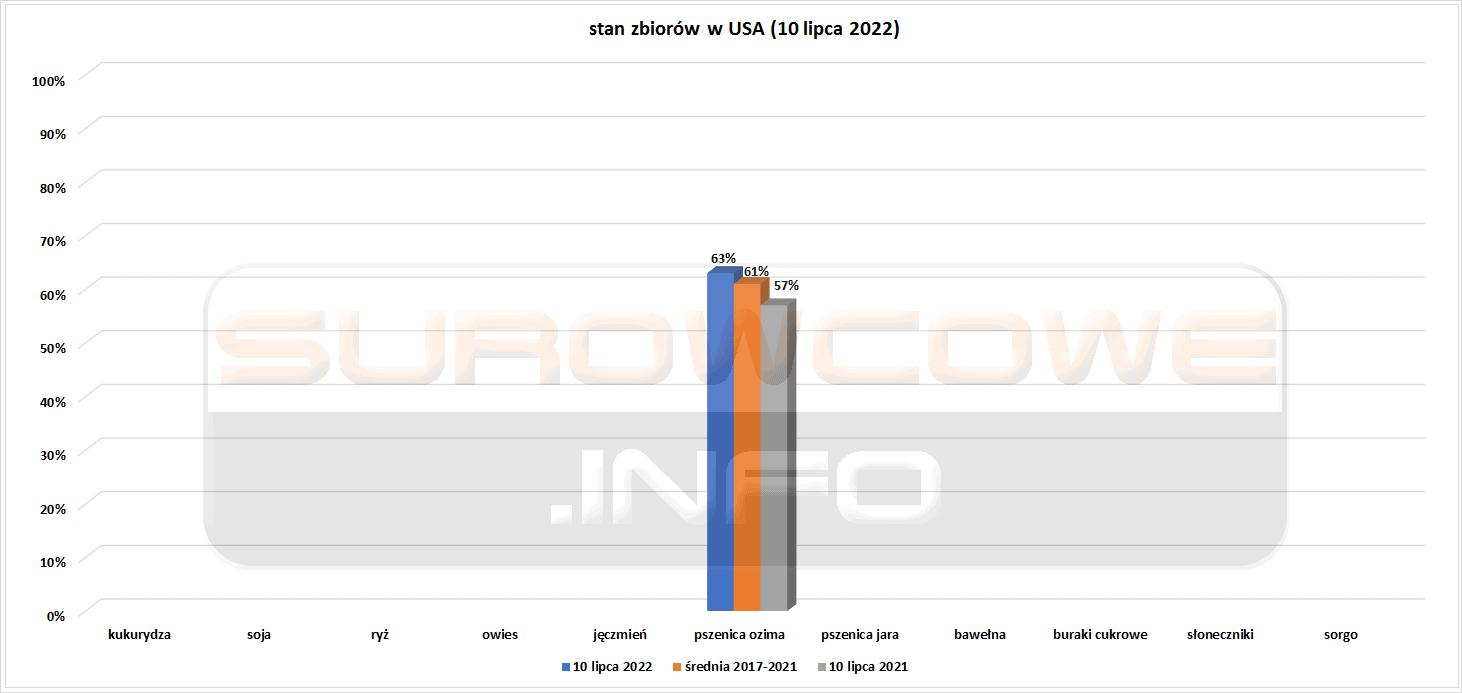

- Crop progress z 11 lipca 2022 (USDA):

źródło: opracowanie własne na podstawie danych USDA

źródło: opracowanie własne na podstawie danych USDA

źródło: opracowanie własne na podstawie danych USDA

Ogólne informacje

- Istnieje naukowa podstawa do obliczenia, jak bardzo emisje dwutlenku węgla w jednym kraju uszkodziły gospodarkę innego kraju. Badania przeprowadzone przez Dartmouth College z siedzibą w USA wykazały, że niewielka grupa silnie zanieczyszczających środowisko krajów spowodowała biliony dolarów strat gospodarczych z powodu ocieplenia spowodowanego przez ich emisje, przy czym najgorzej ucierpiały cieplejsze i biedniejsze kraje Globalnego Południa. Stany Zjednoczone i Chiny, jako dwaj wiodący emitenci na świecie, spowodowały straty w globalnych dochodach w wysokości ponad $1,8 biliona w latach 1990-2014, podczas gdy Rosja, Indie i Brazylia spowodowały straty indywidualnie przekraczające $500 miliardów każdy w tych samych latach. Analiza pozwala na dalsze podziały w celu wykazania szkód wyrządzonych przez jednego emitenta w gospodarce innego kraju spośród próby 143 krajów, dla których dostępne są dane. „Badania te dostarczają wartościowych z prawnego punktu widzenia szacunków strat finansowych, jakie poniosły poszczególne narody w wyniku działań innych krajów zmieniających klimat” – powiedział Justin Mankin, starszy naukowiec w badaniu. W analizie pobrano próbki 2 milionów możliwych wartości dla każdej interakcji między krajami i wykorzystano superkomputer, aby przeanalizować łącznie 11 bilionów wartości, aby określić ilościowo i rozwiązać niepewność przyczynowo-skutkową. Wyższe temperatury mogą powodować straty gospodarcze dla kraju różnymi kanałami, takimi jak obniżenie plonów rolnych lub zmniejszenie wydajności pracy poprzez stres cieplny. I odwrotnie, w niektórych chłodniejszych krajach na północy ocieplenie może zwiększyć produkcję poprzez zwiększenie plonów. Tak więc, podczas gdy emisje terytorialne USA kosztowały Meksyk łącznie $79,5 miliarda utraconego produktu krajowego brutto (PKB) w latach 1990-2014, według analizy ich wpływ na Kanadę wyniósł $247,2 miliarda dodatkowego zysku. Użyte dane liczbowe to skorygowane o inflację wartości w dolarach amerykańskich z 2010 roku. „Stwierdzenie, że możliwe i naukowo wiarygodne jest powiązanie pojedynczego aktora z indywidualnym namacalnym wpływem, nie zostało sformułowane w sposób solidny w poprzednich pracach” – powiedział pierwszy autor badania Christopher Callahan. W ciągu ostatnich dwóch dekad liczba pozwów związanych z klimatem wzrosła z zaledwie kilku do ponad tysiąca. Ale one w dużej mierze były skierowane do głównych firm naftowych i innych korporacji, zamiast próbować określić odpowiedzialność danego państwa narodowego.

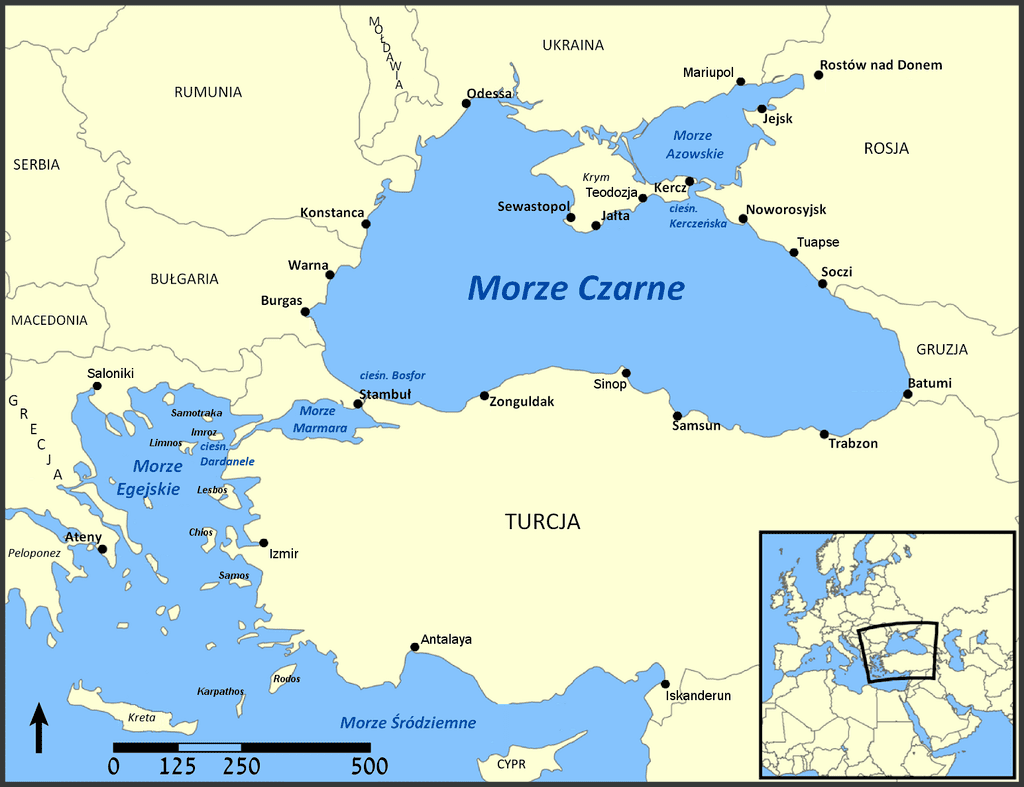

- Rosja, Ukraina, Turcja i Organizacja Narodów Zjednoczonych mają w przyszłym tygodniu podpisać umowę mającą na celu rozpoczęcie eksportu zboża z Ukrainy przez Morze Czarne, ale szef ONZ, Antonio Guterres, ostrzegł, że przed zakończeniem rozmów pokojowych jest jeszcze „daleka droga”. Turecki minister obrony Hulusi Akar powiedział, że umowa obejmuje wspólne kontrole w portach i oraz rolę Turcji w zapewnieniu bezpieczeństwa szlaków eksportowych przez Morze Czarne. Turcja utworzy również centrum koordynacyjne z Ukrainą, Rosją i ONZ dla eksportu zboża. Guterres był nieco bardziej ostrożny, mówiąc dziennikarzom, że „mam nadzieję, że będziemy mogli zawrzeć ostateczną umowę” w przyszłym tygodniu, dodając: „Jestem optymistą, ale nie jest to jeszcze w pełni skończone. Potrzebne będą teraz dalsze prace techniczne, aby zmaterializować dzisiejszy postęp. Ale dynamika jest oczywista”. Wysoki rangą urzędnik ONZ, wypowiadając się pod warunkiem zachowania anonimowości, powiedział, że większość punktów spornych w rozmowach o wznowieniu ukraińskiego eksportu Morza Czarnego została przezwyciężona, opisując dyskusje w Stambule jako „przełom”. Organizacja Narodów Zjednoczonych również pracuje nad ułatwieniem rosyjskiego eksportu zboża i nawozów.

źródło: wikipedia.org

- Stany Zjednoczone i Międzynarodowa Agencja Energetyczna wezwały we wtorek kraje azjatyckie do dywersyfikacji swoich łańcuchów dostaw energii i krytycznych minerałów, aby nie były zależne od krajów takich jak Chiny i Rosja. Dyrektor wykonawczy Międzynarodowej Agencji Energetycznej (IEA) Fatih Birol i sekretarz ds. energii USA Jennifer Granholm powiedzieli, że obecny kryzys energetyczny, wynikający z sankcji nałożonych na Rosję, powinien być bodźcem dla krajów Indo-Pacyfiku do skupienia się bardziej na odchodzeniu od paliw kopalnych. Wymagałoby to jednak od regionu odejścia od polegania na Chinach w zakresie technologii energii słonecznej i krajach takich jak Demokratyczna Republika Konga i Rosja w zakresie minerałów niezbędnych do produkcji pojazdów elektrycznych i akumulatorów. Birol powiedział, że Chiny odpowiadają za 80% globalnego łańcucha dostaw technologii słonecznej, a do 2025 r. udział ten wzrośnie do 95%. „Poleganie na jednym produkcie, jednej technologii – poleganie na całym świecie w jednym kraju to coś, o czym wszyscy musimy myśleć z perspektywy bezpieczeństwa energetycznego” – powiedział Birol.

- Brytyjscy prawodawcy zatwierdzili w poniedziałek 25% podatek od nieoczekiwanych zysków od producentów ropy i gazu na brytyjskim Morzu Północnym, który według rządu ma zebrać 5 miliardów funtów w ciągu roku. Podatek od zysków energetycznych będzie ukierunkowany na zyski osiągnięte ze wzrostu cen ropy i gazu, ponieważ popyt na energię rośnie po zakończeniu pandemicznych blokad i rozpoczęciu konfliktu rosyjsko-ukraińskiego. Ustawa podatkowa musi jeszcze przejść przez wyższą izbę ustawodawczą znaną jako Izbę Lordów, aby stać się prawem. Lordowie mogą dążyć do zmiany ustawy, ale bardzo rzadko próbują całkowicie zablokować przepisy. Rząd twierdzi, że zachęta inwestycyjna, co oznacza, że firmy mogą otrzymać 91 pensową ulgę podatkową od każdego funta wydanego na nowe wydobycie ropy i gazu, co wzmocniłoby bezpieczeństwo energetyczne. W odpowiedzi na konsultacje rząd dostosował ustawę, aby uwzględnić datę końcową w 2025 r. i umożliwić firmom wyrównanie z podatkiem kosztów likwidacji starych złóż i inwestycji w elektryfikację pól produkcyjnych. Mike Tholen, dyrektor ds. zrównoważonego rozwoju w stowarzyszeniu przemysłu naftowo-gazowego Offshore Energy UK, powiedział, że branża nadal jest zaniepokojona tym, jak podatek wpłynie na dostawy energii, ale przyznaje, że rząd wysłuchał obaw.

Kawa

- „Perspektywy makroekonomiczne pozostają niestabilne, a fundamenty nie są dobre dla brazylijskiego reala” – powiedział handlarz kawą, powołując się na posunięcia rządu w tym kraju mające na celu zwiększenie wydatków publicznych w roku wyborczym.

- Brazylia wysłała w czerwcu 2,79 miliona 60-kg worków kawy (b/z r/r).

Cukier

- Kruszenie trzciny cukrowej w środkowo-południowej Brazylii wyniosło 41,87 mln ton w drugiej połowie czerwca (-7,9% r/r) i prawie 0,8 mln ton mniej niż prognozowano. Produkcja cukru wyniosła w tym okresie 2,48 mln ton (-14,98% r/r), prognozowano 2,53 mln ton cukru, a produkcja etanolu – łącznie z paliwem z kukurydzy – spadła do 2,02 mld litrów (-3,9% r/r), prognozowano 1,98 mld litrów. Jak donosi S&P, lokalne zakłady traktują jak dotąd produkcję etanolu jako priorytet w tym roku, korzystając z wysokich cen biopaliw, ale oczekuje się, że od tej pory będą przeznaczać więcej swoich upraw trzciny cukrowej na cukier. W drugiej połowie czerwca 54,54% produkcji trzciny cukrowej zostało przeznaczone na produkcję etanolu, podała Unica, wobec 52,4% w tym samym czasie rok wcześniej i prognozowanych 54,66%.

Kakao

- W drugim kwartale przemiał kakao w Europie wzrósł do 364 081 ton (+2% r/r). Dane z Azji i Ameryki Północnej poznamy 21 lipca.

- Wiceprezes Hershey Co ds. relacji inwestorskich Melissa Poole powiedziała, że całkowite wolumeny sprzedaży detalicznej czekolady w USA spadały od 2% do 3% w ciągu ostatnich kilku miesięcy, ze względu na wzrosty cen sięgające nawet kilkunastu procent. „Spodziewamy się, że w miarę upływu roku… zobaczymy niewielki spadek wolumenu” – powiedziała Poole. Sprzedaż czekolady, szczególnie w Stanach Zjednoczonych, wzrosła wraz z zakupami wielu produktów konsumenckich na późniejszych etapach pandemii koronawirusa, a kupujących ucieszyły rządowe płatności stymulacyjne i trzymali się nawyków „domowego stylu życia”, takich jak kupowanie hurtowe. Jednak firmy produkujące czekoladę dostrzegają obecnie pewne zmiany w zachowaniach konsumentów – na przykład kupujący wybierają pojedyncze batoniki zamiast wielopaków. Według IRI, badacza rynku z Chicago, ilość sprzedawanych produktów czekoladowych w Stanach Zjednoczonych spadła o 1,5% w porównaniu z rokiem poprzednim w 13 tygodniach zakończonych 12 czerwca, gdy ceny wzrosły o 8,2%. Dane IRI pokazały również, że w ciągu ostatnich sześciu miesięcy wielkość sprzedaży czekolady pod marką własną lub pod marką własną, stanowiącej niewielką część całego rynku, która jest tańsza niż czekolady markowe, wzrosła o 8%. W Wielkiej Brytanii konsultanci McKinsey odkryli, że w ciągu czterech do sześciu tygodni zakończonych w połowie maja 40% Brytyjczyków przeszło do tańszych produktów, zarówno w postaci przekąsek, jak i słodyczy. Tańsza czekolada ma niższą zawartość kakao, co oznacza, że nawet jeśli wielkość sprzedaży producentów czekolady utrzyma się na tym samym poziomie, popyt na kakao spadnie. Producenci czekolady początkowo spodziewali się, że popyt na kakao wzrośnie w tym roku o około 2,5%, ale teraz widzą wzrost o zaledwie 1%, a następnie brak wzrostu w przyszłym roku, jeśli inflacja się utrzyma, a wojna rosyjsko-ukraińska będzie trwać.

Sok pomarańczowy

- Prognozy USDA dotyczące cytrusów w USA:

źródło: opracowanie własne na podstawie danych USDA

Bawełna

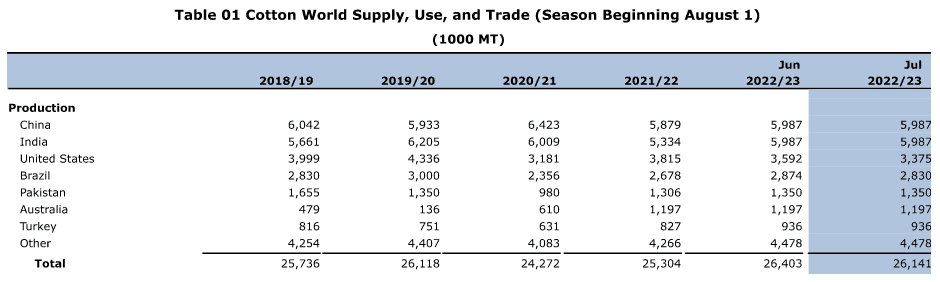

- USDA World Production, Markets, and Trade Report lipiec 2022, produkcja bawełny:

źródło: USDA

- USDA World Production, Markets, and Trade Report lipiec 2022, zapasy końcowe bawełny:

źródło: USDA

Pszenica

- Prognozy USDA globalnej produkcji pszenicy w sezonie 2022/23:

źródło: USDA

- USDA prognozuje, że ukraińskie zbiory pszenicy w sezonie 2022/23 wyniosą 19,5 mln ton (-9% względem poprzedniej prognozy, -41% s/s).

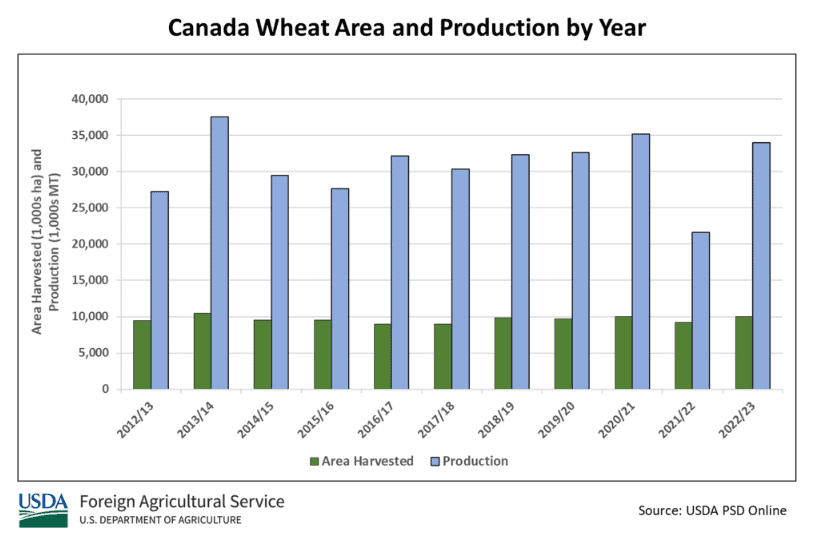

- USDA prognozuje kanadyjskie zbiory pszenicy w sezonie 2022/23 na 34,0 mln ton (+3% względem poprzedniej prognozy, +57% s/s).

źródło: USDA

- Uprawy pszenicy ozimej i jarej w Kanadzie:

źródło: USDA

- USDA prognozuje rosyjskie zbiory pszenicy w sezonie 2022/23 na 81,5 mln ton (+1% względem poprzedniej prognozy, +8% s/s).

- USDA prognozuje, że zbiory pszenicy ozimej w USA wyniosą 1,2 mld buszli (+2% względem czerwcowej prognozy; -6% s/s).

- USDA prognozuje, że zbiory pszenicy durum w USA wyniosą 77,2 mln buszli (+107,2% s/s).

- USDA prognozuje, że zbiory pozostałej pszenicy jarej w USA wyniosą 502,9 mln buszli (+51,86% s/s).

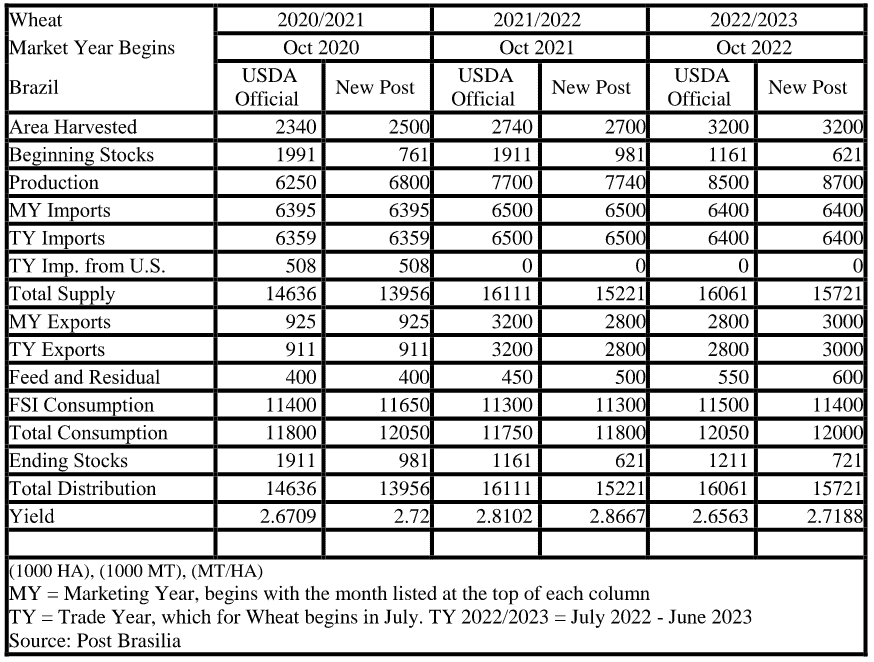

- Prognozy USDA dotyczące pszenicy w Brazylii:

źródło: USDA

- Struktura importu pszenicy w Brazylii wg kraju pochodzenia (USDA):

źródło: USDA

- Prognozy USDA dotyczące pszenicy w Chinach:

źródło: USDA

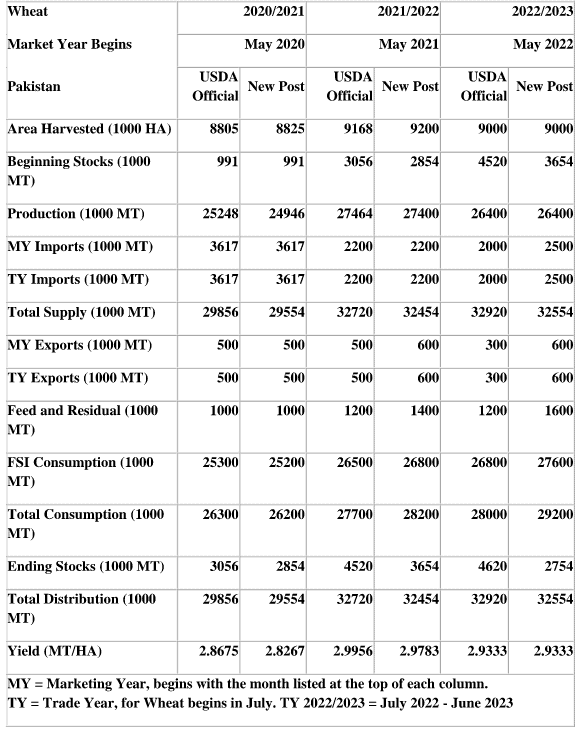

- Prognozy USDA dotyczące pszenicy w Pakistanie:

źródło: USDA

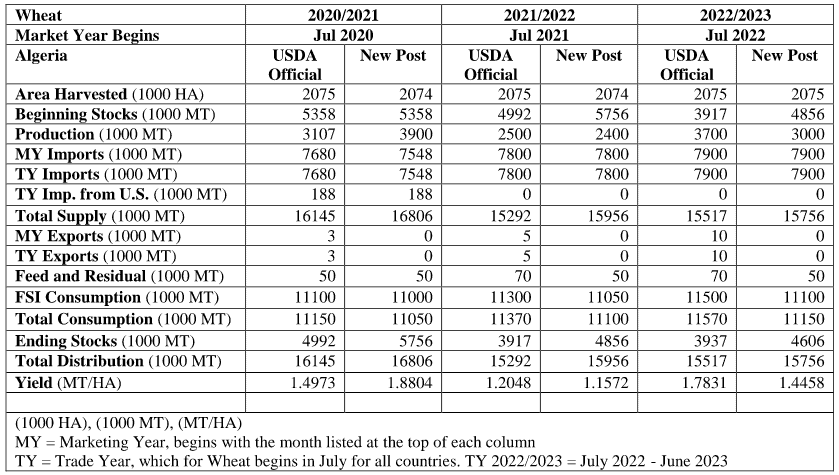

- Prognozy USDA dotyczące pszenicy w Algierii:

źródło: USDA

- Mapa areału upraw pszenicy w Kazachstanie (USDA):

źródło: USDA

Kukurydza

- Prognozy USDA globalnej produkcji kukurydzy w sezonie 2022/23:

źródło: USDA

- Brazylia może rozpocząć eksport kukurydzy do Chin jeszcze w tym roku. Harmonogram został dostarczony przez urzędników Ministerstwa Rolnictwa, którzy prowadzą rozmowy z Chinami na temat akceptacji niektórych rodzajów transgenicznej kukurydzy uprawianej w kraju Ameryki Południowej. Władze brazylijskie i chińskie zakończyły negocjacje w sprawie aktualizacji protokołu eksportu brazylijskiej kukurydzy do Chin, podało ministerstwo w oświadczeniu dla agencji Reuters. „Zespoły techniczne z obu krajów prowadziły rozmowy w celu zakończenia procedur technicznych, które umożliwią rozpoczęcie eksportu” – podało ministerstwo, nie wdając się w szczegóły.

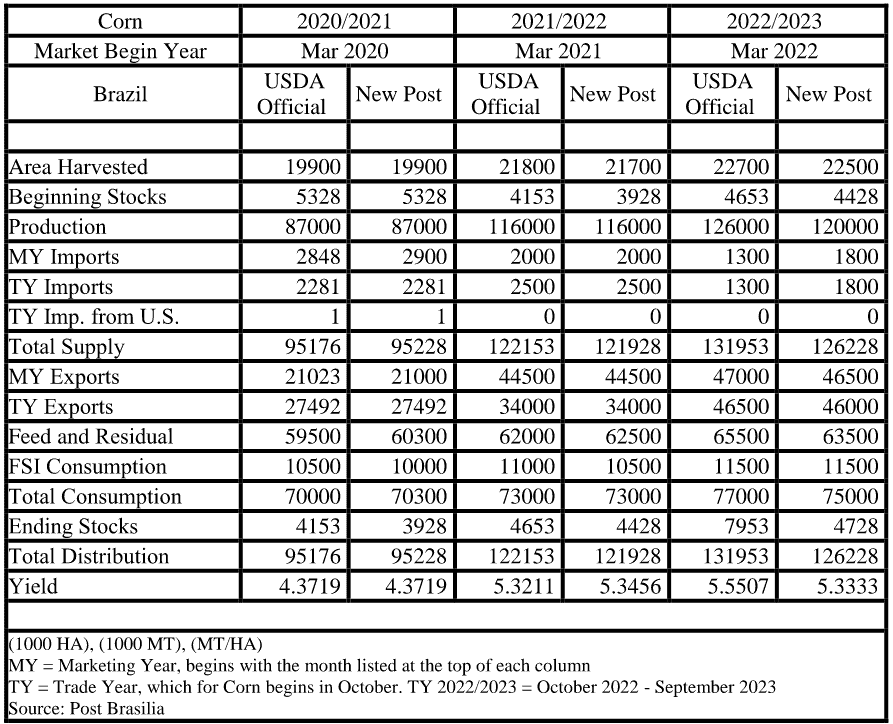

- Prognozy USDA dotyczące kukurydzy w Brazylii:

źródło: USDA

- Prognozy USDA dotyczące kukurydzy w Chinach:

źródło: USDA

Ryż

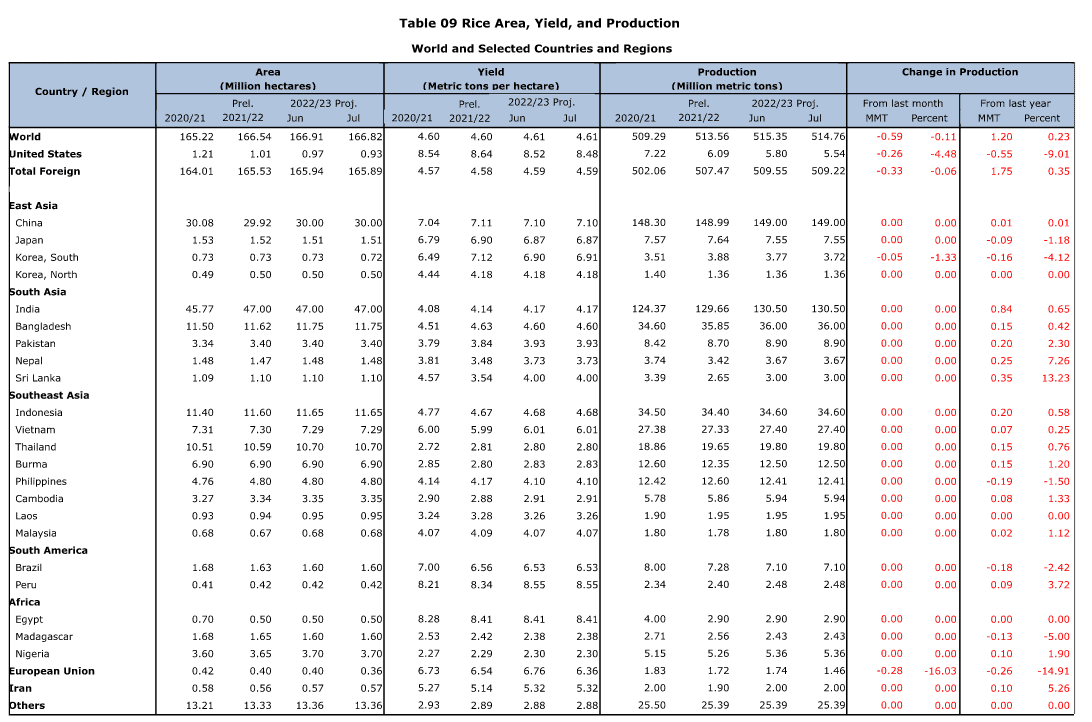

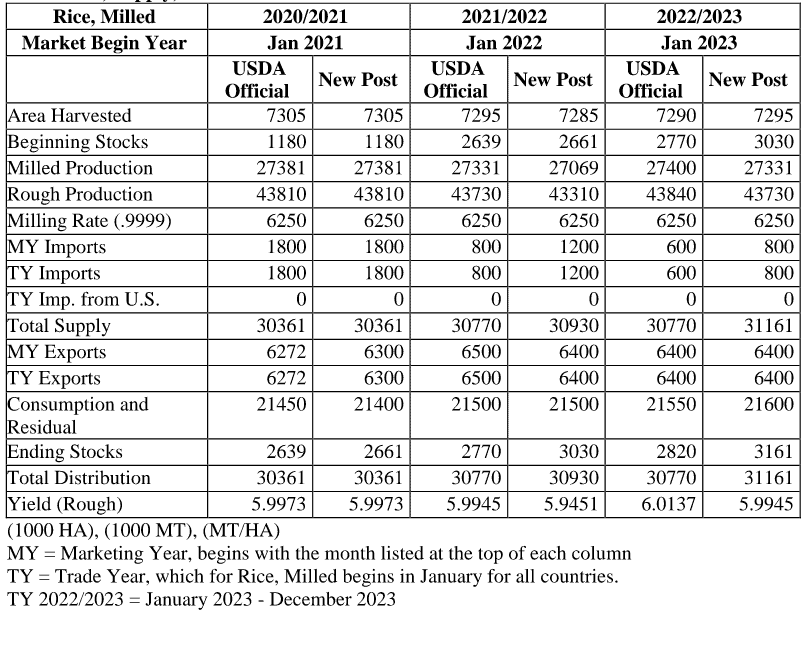

- Prognozy USDA globalnej produkcji ryżu w sezonie 2022/23:

źródło: USDA

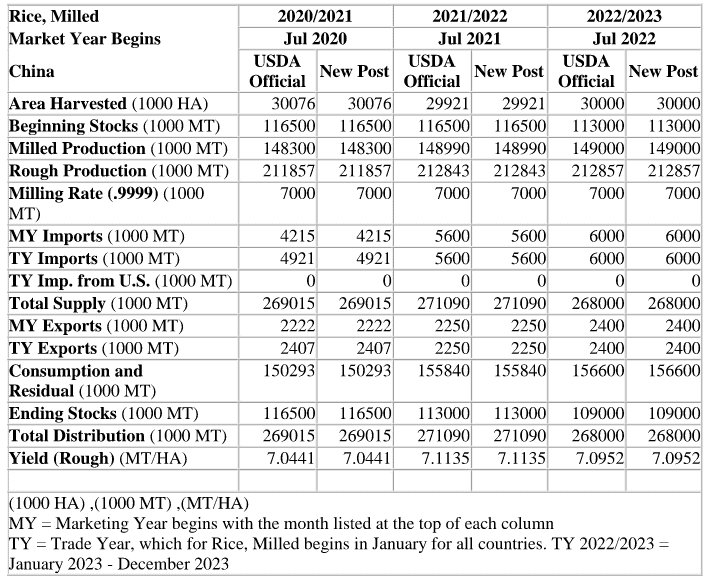

- Prognozy USDA dotyczące ryżu w Chinach:

źródło: USDA

- Zasiewy ryżu w Brazylii wg regionu (USDA):

źródło: USDA

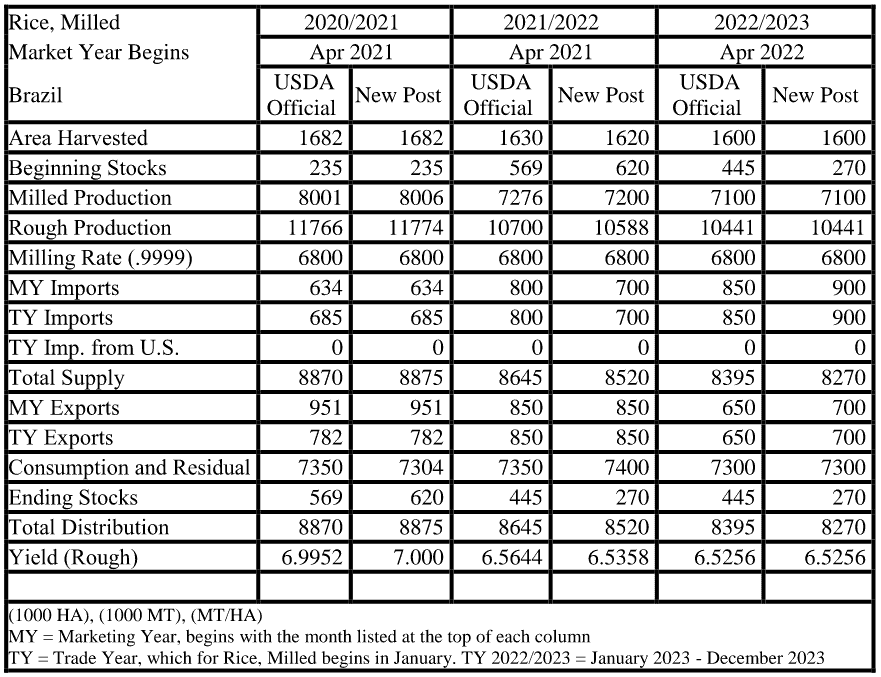

- Prognozy USDA dotyczące ryżu w Brazylii:

źródło: USDA

- Prognozy USDA dotyczące ryżu w Wietnamie:

źródło: USDA

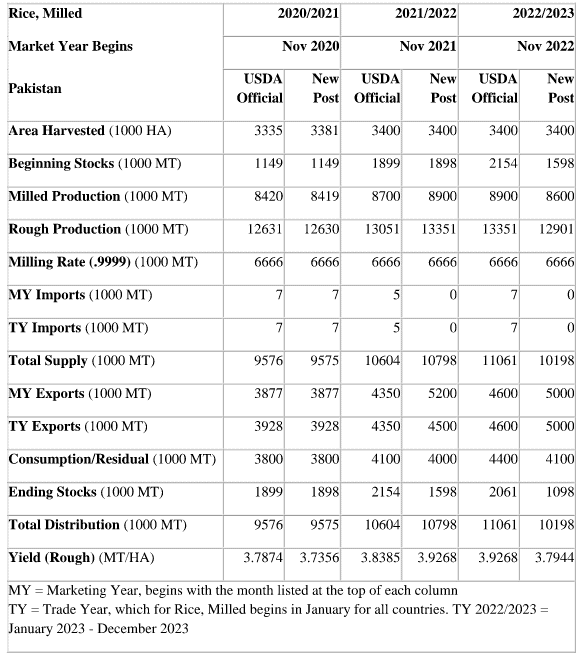

- Prognozy USDA dotyczące ryżu w Pakistanie:

źródło: USDA

Soja

- Chiński import soi w czerwcu wyniósł 8,25 mln ton (-23% r/r), ze względu na wysokie ceny na świecie i słaby popyt.

- Sprzedaż brazylijskiej soi do 8 lipca osiągnęła 76,7% szacowanej wielkości zbiorów. Dane odzwierciedlają nieco zastój na rynku, a rolnicy czekają na poprawę cen w okresie między zbiorami. Sugeruje to również, że słabszy popyt ze strony największego nabywcy Brazylii, Chin, obciąża lokalny rynek, ponieważ wysokie ceny światowe i słaby popyt ograniczają ogólny apetyt Chin na nasiona oleiste. Brazylia zakończyła zbieranie 126,18 mln ton soi w pierwszym kwartale, według danych Datagro, a lokalni rolnicy sprzedali do tej pory 96,77 mln ton czyli o -13,08% s/s mniej. Brazylia jest największym światowym dostawcą soi, ale jak dotąd w tym roku wyeksportowała 63 miliony ton (-8,03% s/s). Szacuje się, że 13,4% przyszłych zbiorów soi w Brazylii, które mają zostać zasadzone od września, zostało sprzedanych przedsprzedaży, czyli mniej o -5,8 pp s/s.

- Prognozy USDA globalnej produkcji soi w sezonie 2022/23:

źródło: USDA

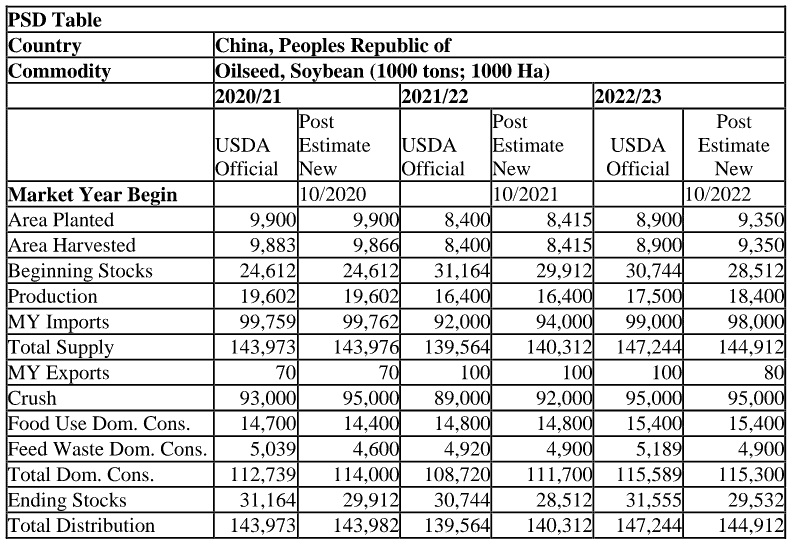

- Prognozy USDA dotyczące soi w Chinach:

źródło: USDA

Pozostałe rośliny oleiste

- Prognozy USDA globalnej produkcji rzepaku w sezonie 2022/23:

źródło: USDA

- Mapa areału upraw rzepaku w Unii Europejskiej i Wielkiej Brytanii (USDA):

źródło: USDA

- Prognozy USDA dotyczące rzepaku w Chinach:

źródło: USDA

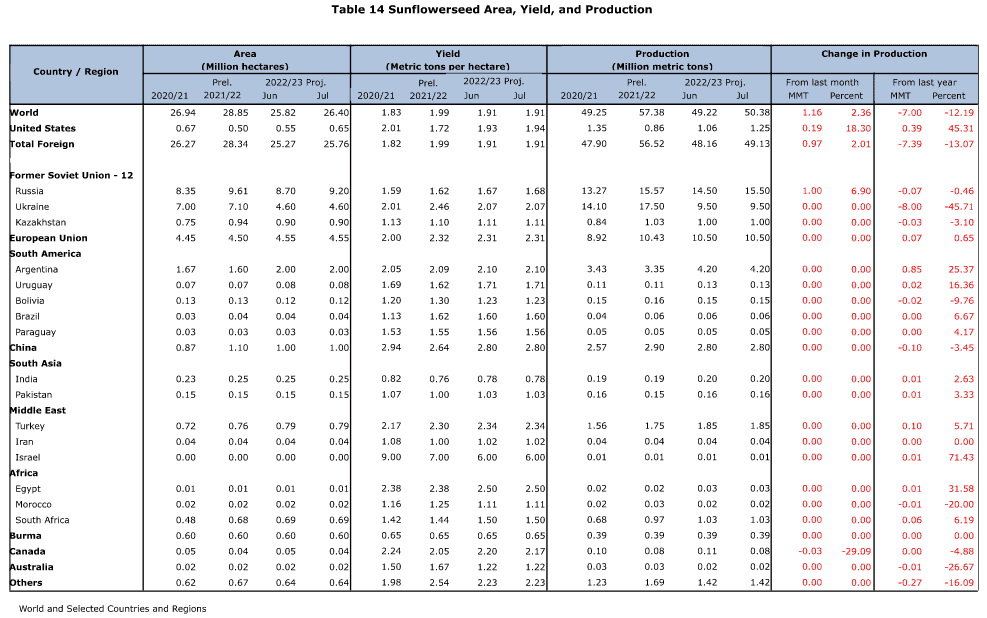

- Prognozy USDA globalnej produkcji słonecznika w sezonie 2022/23:

źródło: USDA

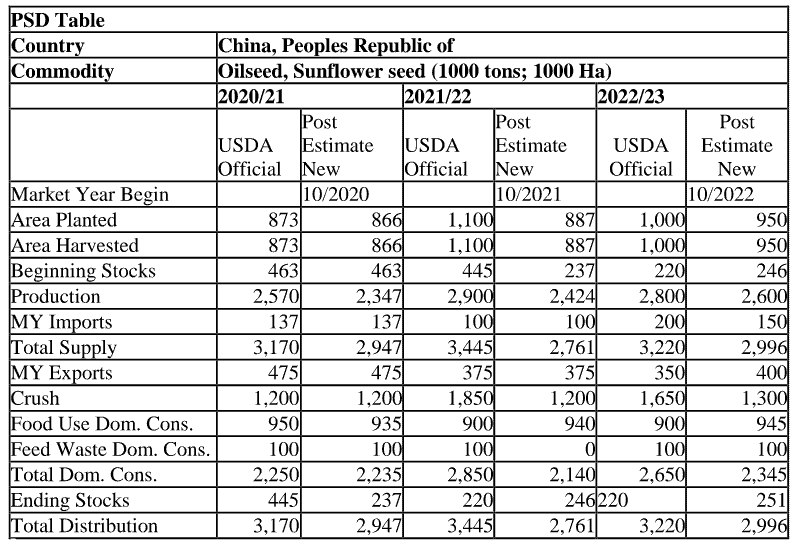

- Prognozy USDA dotyczące słonecznika w Chinach:

źródło: USDA

- Prognozy USDA globalnej produkcji oleju palmowego w sezonie 2022/23:

źródło: USDA

Pozostałe zboża

- USDA prognozuje, że zbiory owsa w USA wyniosą 52,6 mln buszli (+32,07% s/s).

- USDA prognozuje, że zbiory jęczmienia w USA wyniosą 174,9 mln buszli (+48,59 s/s).

- USDA prognozuje, że zbiory jęczmienia w Kanadzie wyniosą 9,7 mln ton (-8% względem poprzedniej prognozy; +40% s/s).

- Prognozy USDA dotyczące sorgo w Chinach:

źródło: USDA

- Prognozy USDA dotyczące jęczmienia w Chinach:

źródło: USDA

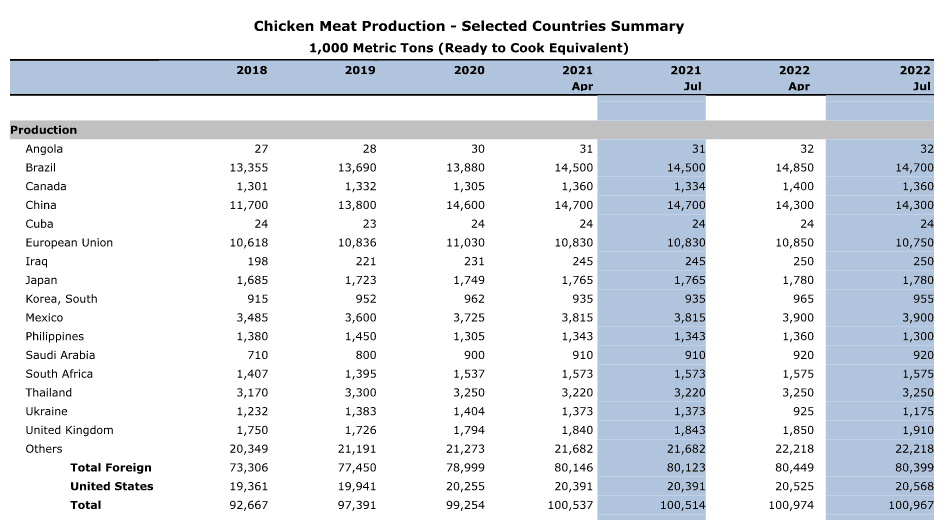

Wieprzowina, wołowina, drób oraz owoce morza

- Brazylijska firma spożywcza BRF otrzymała zgodę na wysyłkę wieprzowiny do Kanady. Zatwierdzono mięso z zakładu w stanie Santa Catarina, skąd będzie można eksportować świeże i mrożone kawałki wieprzowiny. Jest to drugie kanadyjskie zezwolenie przyznane BRF w tym roku. W maju jednostka zakładu w Paranie została dopuszczona do eksportu gotowanego drobiu do Kanady. „Ten nowy certyfikat jest kamieniem milowym, ponieważ symbolizuje otwarcie ważnego rynku dla nowego typu produktu, stwarzając możliwość, że wkrótce pojawią się nowe zezwolenia i pozytywnie wpłyną na wielkość naszego eksportu” – Leonardo Dall’Orto, wiceprezes BRF ds. rynków międzynarodowych i planowania. Kanada zatwierdziła import brazylijskiego mięsa w marcu. Od tego czasu siedem fabryk otrzymało zielone światło na sprzedaż produktów, a BRF jest ósmym, według grupy przemysłu mięsnego ABPA. Według ABPA Kanada importuje średnio 250 000 ton wieprzowiny rocznie.

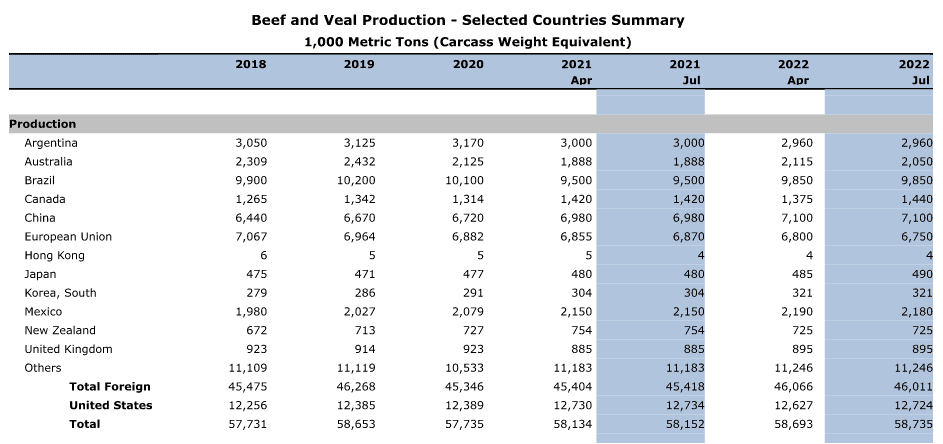

- Prognozy USDA globalnej produkcji wołowiny w 2022 roku:

źródło: USDA

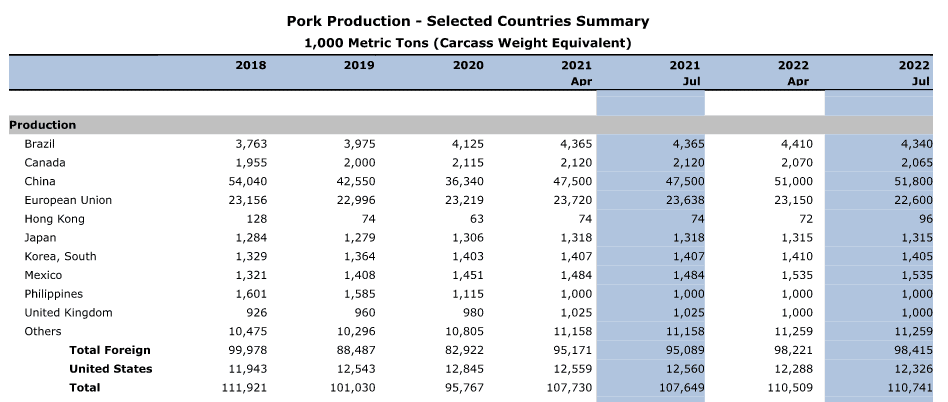

- Prognozy USDA globalnej produkcji wieprzowiny w 2022 roku:

źródło: USDA

- Prognozy USDA globalnej produkcji mięsa drobiowego w 2022 roku:

źródło: USDA

Energia elektryczna

- Electric Reliability Council of Texas (ERCOT) ostrzegła przed potencjalnym niedoborem rezerw „bez dostępnego rozwiązania rynkowego”. „Zwróciliśmy się do wszystkich firm z Teksasu i Teksańczyków, aby oszczędzali energię” – powiedział rzecznik ERCOT. Do sieci podłączonych jest około 10 obiektów wydobywczych kryptowalut, powiedział ERCOT, dodając, że spodziewa się wzrostu popytu na połączenia z siecią kryptowalut w ciągu najbliższych czterech lat. Lee Bratcher, prezes Texas Blockchain Council, powiedział, że wszystkie operacje wydobycia bitcoinów na dużą skalę, które zużywają około 1000 megawatów, są obecnie niedostępne z powodu apelu ERCOT o ochronę i wysokie ceny energii. Producent petrochemiczny LyondellBasell powiedział, że jego operacje w Teksasie pracują nad sposobami „zmniejszenia zapotrzebowania na energię elektryczną bez zamykania aktywów lub narażania bezpieczeństwa i niezawodności naszych operacji” Operator sieci, który nadzoruje zasilanie ponad 26 milionów ludzi w stanie, odmówił komentarza na temat konkretnego zużycia energii przez firmę lub obiektów. ERCOT poprosił mieszkańców o oszczędzanie energii elektrycznej między godziną 14.00. i 20:00, mówiąc, że zapotrzebowanie osiągnęło rekordowe 78 264 megawatów – MW (prognozowano 79 934 MW) w poniedziałek i 79 226 MW we wtorek oraz 79 392 MW w środę, firma szacuje swoje rezerwy na 80 200 MW. W środę ceny energii w Teksasie podskoczyły do rekordowych $5 000/mWh.

- Francuski regulator energetyczny CRE poinformował w środę, że proponuje podwyżkę regulowanych taryf sprzedaży energii elektrycznej (TRVE) o 3,89%. Podwyżka miałaby wejść w życie 1 sierpnia.

Ropa naftowa

- Szef Międzynarodowej Agencji Energetycznej (IEA) powiedział, że propozycja G7 dotycząca nałożenia limitu cenowego na rosyjską ropę powinna obejmować również produkty rafinowane. „Mam nadzieję, że propozycja, która jest ważna dla zminimalizowania wpływu na gospodarki na całym świecie, zostanie poparta przez kilka krajów. A jeśli jest kontynuowany, nie skupia się tylko na ropie naftowej, ponieważ produkty rafineryjne są również ważnym wyzwaniem dla gospodarek i będą większym wyzwaniem w nadchodzących miesiącach” – powiedział dyrektor wykonawczy MAE Fatih Birol. Ideą G7 jest powiązanie usług finansowych, ubezpieczeń i transportu ładunków naftowych do pułapu cenowego. Nadawca lub importer mógłby uzyskać te usługi tylko wtedy, gdy zobowiązał się do ustalenia maksymalnej ceny rosyjskiej ropy. „Bezpieczeństwo krytycznych surowców mineralnych będzie ważną kwestią dla bezpieczeństwa energetycznego w przyszłości. To jest powód, dla którego ministrowie poprosili IEA o rozważenie budowy sieci bezpieczeństwa i koordynacji wśród jej członków i członków stowarzyszonych pod kątem poważnych zakłóceń w dostępności krytycznych minerałów” – powiedział Birol. IEA dostrzega możliwości dla Australii, Indii, Indonezji i Stanów Zjednoczonych w zakresie budowy mocy produkcyjnych w zakresie technologii słonecznych, aby zmniejszyć zależność świata od Chin, które według IEA będą miały 95% udział w rynku do 2025 r.

- „Nie powiedziałbym, że ten trend wzrostowy już się skończył. Poziomy zapasów są nadal dość niskie na całym świecie i to był duży czynnik w tym rajdzie” – powiedział Thomas Saal, starszy wiceprezes StoneX Financial.

- Agencja Moody’s Investors Service obniżyła rating kredytowy Pemexu do B1 z Ba3, czyli o cztery stopnie do statusu spekulacyjnego agencji, co odzwierciedla wyższe ryzyko niewypłacalności firmy formalnie znanej jako Petroleos Mexicanos. Dwie z trzech głównych agencji ratingowych już pozbawiły Pemex, najbardziej zadłużoną krajową firmę naftową na świecie, pożądanego ratingu inwestycyjnego w 2020 roku. W oświadczeniu agencja Moody’s wskazała wysokie ryzyko płynności Pemexu, ogromne spłaty zadłużenia do 2024 r., ujemne przepływy pieniężne oraz duże ilości potrzebnego finansowania zewnętrznego. Według Moody’s, zbliżające się spłaty zadłużenia obejmują $5,1 miliarda w 2022 roku, $7,5 miliarda w 2023 roku i $8,9 miliarda w 2024 roku. „Pemex będzie miał znaczny ujemny przepływ środków pieniężnych w ciągu najbliższych 12-18 miesięcy, spowodowany niewystarczającym generowaniem gotówki operacyjnej na pokrycie kosztów odsetek, podatków i wydatków kapitałowych. Dostęp Pemexu do rynków kapitałowych jest obecnie ograniczony ze względu na jego wysokie wewnętrzne ryzyko kredytowe” – powiedział Moody’s. Obniżając rating kredytowy, agencja Moody’s zmieniła perspektywę Pemexu z „negatywnej” na „stabilną”. W zeszłym tygodniu agencja ratingowa S&P Global Ratings zrewidowała również perspektywę Pemexu z negatywnej do stabilnej, po dokonaniu przeglądu długoterminowej perspektywy Meksyku.

- Trafigura sprzedała swoje 10% udziałów w głównym rosyjskim projekcie naftowym Vostok Oil na Syberii firmie handlowej Nord Axis, zarejestrowanej w Hongkongu. Transakcję sfinalizowano 12 lipca, nie podając ceny końcowej. Trafigura kupiła nieoperacyjne udziały w ogromnym projekcie w grudniu 2020 r. dzięki umowie obejmującej długoterminową umowę na dostawę ropy naftowej.

- Serica Energy odrzuciła propozycję połączenia od firmy inwestycyjnej Kistos. Notowany na giełdzie w Londynie Kistos, którego kapitalizacja rynkowa wynosi 388,1 miliona funtów podczas gdySerica ma kapitalizację 839 milionów funtów. W tym tygodniu Kistos zakończył przejęcie 20% udziałów w Greater Laggan Area produkującym podmorskie pola gazowe w Wielkiej Brytanii od francuskiego koncernu naftowego TotalEnergies.

- Chiński import ropy naftowej w czerwcu spadł do 8,72 mln baryłek dziennie (-19% m/m; -11% r/r). Import w pierwszej połowie roku spadł do 252,5 mln ton czyli 10,2 mln baryłek dziennie (-3% r/r). Ponieważ rafinerie ograniczyły import w odpowiedzi na sztywne ograniczenia mobilności w celu powstrzymania rozprzestrzeniania się koronawirusa, w szczególności unikając droższych dostaw z krajów takich jak Angola i Arabia Saudyjska, a skupiając się na tańszej rosyjskiej ropie.

- Zapasy ropy naftowej w USA wzrosły o +3,3 mln baryłek, do 423,8 mln baryłek, prognozowano spadek o -0,154 mln baryłek. Zapasy państwowe (SPR) spadły o -7,0 mln baryłek do najniższego poziomu od sierpnia 1985 roku.

- Amerykańskie zapasy benzyny wzrosły w ciągu tygodnia do 219,1 mln baryłek (+2,72% t/t).

Gaz ziemny

- Rosyjski minister finansów Anton Siłuanow poparł pomysł Gazpromu, by zakupy LNG także rozliczać w rublach. W marcu prezydent Władimir Putin powiedział, że „nieprzyjazne kraje” będą musiały płacić za rosyjski gaz w rublach.Szereg największych klientów Gazpromu w Europie zostało odciętych po odmowie współpracy z systemem płatności rubli za gaz.

- Operator Nord Stream 2 wygrał apelację w sądzie najwyższym UE – Europejskim Trybunale Sprawiedliwości (ETS) – po tym, jak zakwestionował przepisy Unii Europejskiej, które wymagają, aby oddzielne firmy budowały, eksploatowały i były właścicielami rurociągów. Szwajcarska firma Nord Stream 2 AG została poinformowana w 2020 r., że nie może odwołać się od przepisów UE, które wymagają od operatorów oddzielenia się od dostawców gazu. Nord Stream 2 AG to szwajcarska spółka zależna rosyjskiego giganta gazowego Gazprom, który w zeszłym roku ukończył rurociąg pod Bałtykiem. Jednak nie został jeszcze otwarty po tym, jak kanclerz Niemiec Olaf Scholz powiedział, że nie zostanie uruchomiony po zerwaniu stosunków z Moskwą przed rosyjską inwazją na Ukrainę. ETS stwierdził, że „Sąd niesłusznie uznał, że Nord Stream 2 AG nie jest bezpośrednio zainteresowany” unijnymi przepisami dotyczącymi rurociągów i przekazał sprawę do ponownego rozpoznania przez Sąd.

- „Istnieje niewielka szansa, że ceny gazu spadną” – powiedział prezes i dyrektor generalny TotalEnergies, Patrick Pouyanne.

- Azjatycki import LNG do Azji wyniósł 20,51 mln ton (-6,69% m/m; -6,13% r/r).

- Czerwcowy import LNG do Indii wyniósł 1,87 mln ton (-13,02% m/m; +1,63% r/r).

- Czerwcowy import LNG do Pakistanu wyniósł 0,75 mln ton (-2,59% m/m; +15,4% r/r).

- Japoński minister przemysłu Koichi Hagiuda ponownie poprosi Stany Zjednoczone i Australię o zwiększenie produkcji skroplonego gazu ziemnego (LNG) i zapewnienie stabilnych dostaw do Kraju Kwitnącej Wiśni. „Po raz kolejny zdecydowanie poproszę Stany Zjednoczone, głównego globalnego producenta LNG, oraz Australię, największego dostawcę LNG do Japonii, o zwiększenie produkcji i zapewnienie stabilnych dostaw paliwa, ponieważ globalny rynek LNG zacieśnia się w następstwie inwazja Rosji na Ukrainę” – powiedział Hagiuda na konferencji prasowej. „Jeśli chodzi o dostawy do około 2025 r., Japonia będzie musiała wzmocnić zakupy od producentów spoza Rosji lub graczy portfelowych i szukać dostaw od chińskich graczy (w przypadku zmniejszenia dostaw rosyjskiego LNG). W przypadku dostaw po 2026 r. japońscy nabywcy będą musieli podpisać długoterminowe umowy na nowe projekty LNG w USA, Australii, Katarze i innych krajach, a Japonia będzie również musiała zapewnić pewnego rodzaju wsparcie, aby pomóc w promowaniu rozwoju nowych projektów” – powiedział Hiroshi Hashimoto, szef grupy gazowej w Instytucie Energy Economics w Japonii (IEEJ)

- Hiszpański operator sieci gazowej Enagas spodziewa się zainwestować 4,76 mld euro do 2030 roku w projekty zapewniające bezpieczeństwo dostaw energii i dekarbonizację. Z czego prawie 2,8 miliarda euro trafi na projekty obejmujące infrastrukturę gazową, produkcję odnawialnego wodoru i biometanu. Po dodaniu projektów połączeń międzysystemowych, takich jak podwodny gazociąg między Hiszpanią i Włochami oraz połączenie gazowe między Hiszpanią a Portugalią, całkowita suma inwestycji wynosi 4,76 miliarda euro. Takie projekty połączeń międzysystemowych stanowią część planu o wartości 210 miliardów euro, ogłoszonego przez Komisję Europejską w maju, mającego na celu zmniejszenie zależności od rosyjskich paliw kopalnych i przyspieszenie transformacji energetycznej. Według inicjatywy kierowanej przez 31 europejskich operatorów systemów przesyłowych, od 60 do 75% europejskiej infrastruktury gazu ziemnego można ponownie wykorzystać do produkcji wodoru. Enagas planuje także zwiększyć dywidendę o 1% rocznie w 2022 i 2023 roku, do €1,70/akcję (2022) oraz €1,72/akcję (2023), a w latach 2024-2026 utrzyma wypłatę dywidendy na poziomie €1,74/akcję. Wg kursu z 12 lipca to ~9% stopa dywidendy.

- Ukraiński państwowy koncern gazowy Naftogaz zwrócił się do międzynarodowych wierzycieli o odroczenie spłaty zadłużenia o dwa lata, podsycając oczekiwania, że ukraiński rząd może wkrótce zrobić to samo. Naftohaz, który ma zapadające obligacje o wartości 335 milionów dolarów, a także dwa odsetki należne 19 lipca, powiedział, że rosyjska inwazja spowodowała brak gotówki, ponieważ wielu jego klientów nie było teraz w stanie zapłacić rachunków. We wniosku o zamrożenie płatności Naftohaz stwierdził, że trwająca pięć miesięcy wojna spowodowała „znaczący spadek gospodarczy i biznesowy na Ukrainie” oraz że nieuregulowane płatności rachunków „negatywnie wpłynęły na jego sytuację płynnościową”. „Emitent, na prośbę Kredytobiorcy, uruchomił niniejsze Pozyskiwanie Zgody w celu uzyskania zgody Obligatariuszy w celu ułatwienia zachowania dostępnej gotówki… w celu wsparcia strategicznych priorytetów Ukrainy” – poinformowało w opublikowanym oświadczeniu ramię finansowe Naftohazu, Kondor Finance. Obligatariusze mają czas do 21 lipca na głosowanie nad planem, który odroczy wszystkie główne wypłaty obligacji międzynarodowych firmy do lipca 2024 r. Oprócz obligacji należnej w przyszłym tygodniu i 2024 r. ma również jedną serię obligacji, która obowiązuje do 2026 r. Naftohaz jest głównym źródłem dochodów Ukrainy, przynosząc w ubiegłym roku prawie 17% łącznych dochodów budżetu państwa i zatrudniając przed wojną ponad 50 000 osób. Jej podziemne magazyny mieszczą ponad 30 miliardów metrów sześciennych gazu, co czyni je trzecimi co do wielkości na świecie po Stanach Zjednoczonych i Rosji. Posiada również drugą co do wielkości sieć rurociągów przesyłowych ropy naftowej w Europie.

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 98,8 mld stóp sześciennych (+0,7 bcfd więcej niż piątkowa prognoza). W przyszłym tygodniu zapotrzebowanie ma wynieść 99,5 bcfd.

- Produkcja w USA (z wyłączeniem Alaski) w lipcu 2022 wyniosła 96,0 mld stóp sześciennych (+0,95% m/m) dziennie gazu ziemnego.

- Przepływ gazu do amerykańskich terminali eksportowych w lipcu wyniósł średnio 11,1 bcfd (-0,89% m/m).

Energia odnawialna

- Enagas planuje zainwestować w 30 projektów dotyczących produkcji wodoru ze źródeł odnawialnych, a także w infrastrukturę, taką jak magazyny. Do 2030 roku Hiszpania może dostarczyć do Europy 21 miliardów metrów sześciennych, co odpowiada 2 milionom ton wodoru rocznie, co stanowi 20% przewidywanej produkcji wodoru w Europie. Enagas planuje także zwiększyć dywidendę o 1% rocznie w 2022 i 2023 roku, do €1,70/akcję (2022) oraz €1,72/akcję (2023), a w latach 2024-2026 utrzyma wypłatę dywidendy na poziomie €1,74/akcję. Wg kursu z 12 lipca to ~9% stopa dywidendy.

- Wzrost produkcji energii wodnej w Chinach w 2022 roku, wzmocniony rekordowymi opadami deszczu, pomaga największemu na świecie emitentowi zanieczyszczeń w osiągnięciu zielonych celów, a także w ograniczeniu importu skroplonego gazu ziemnego (LNG) przy ograniczonych globalnych dostawach. „Sytuacja w Chinach w tym roku jest bardzo wyjątkowa, głównie dlatego, że ograniczenia COVID-19 ograniczyły zapotrzebowanie na energię, a szybko rozwijające się odnawialne źródła energii są w stanie sprostać powolnemu wzrostowi zapotrzebowania na energię” – powiedział Li Shuo, starszy doradca Greenpeace. Południowe Chiny odnotowały najcięższe opady od 60 lat w okresie od marca do maja, co spowodowało uzupełnienie ogromnych zapór w regionie i podniesienie produkcji energii wodnej o 18% w ciągu pierwszych pięciu miesięcy roku w porównaniu z 2021 rokiem. Skok w produkcji energii wodnej pomaga również światowej gospodarce nr 2 uniknąć niedoborów energii, których doświadczyła w zeszłym roku, częściowo spowodowanych suszą, która wpłynęła na poziom wody w zaporach. W tym roku sezon powodziowy w południowych Chinach rozpoczął się dwa tygodnie wcześniej niż zwykle, a średnie opady osiągnęły poziomy nienotowane od 1961 roku. Produkcja energii wodnej w maju wzrosła o 27% r/r do rekordowego w tym okresie poziomu 121,7 miliarda kilowatogodzin (kWh). Obfite deszcze pozwalają również zbiornikom na przechowywanie większej ilości wody do wytwarzania wody w nadchodzących miesiącach.

- Przedstawiciele Partii Demokratycznej w USA zapytali administrację Joe Bidena, dlaczego trzy duże chińskie firmy zajmujące się energią słoneczną zostały wykluczone z listy importerów, których produkty są zakazane na mocy nowego prawa mającego na celu rozprawienie się z pracą przymusową. Ujgurska ustawa o zapobieganiu pracy przymusowej (UFLPA) weszła w życie w zeszłym miesiącu, aby ograniczyć zakupy w USA produktów z Xinjiangu, gdzie według doniesień władze chińskie utworzyły obozy pracy przymusowej dla Ujgurów i innych grup muzułmańskich. Pekin zaprzecza nadużyciom, ale twierdzi, że utworzył „centra szkolenia zawodowego”, aby ograniczyć, jak twierdzi, terroryzm, separatyzm i radykalizm religijny w regionie. Prawo daje amerykańskim organom celnym i ochronie granic (CBP) swobodę wyboru, które firmy powinny zakazać importu, a na jej liście znajduje się obecnie kilku producentów polikrzemu klasy słonecznej, surowca używanego do produkcji paneli słonecznych. Zapytanie dotyczy w szczególności, dlaczego JinkoSolar Holding Co Ltd, Xinte Energy Co Ltd i Longi Solar zostały pominięte na liście, mimo że wszystkie trzy zostały uwzględnione w raporcie firmy Horizon Advisory z 2021 r., wykazującego ich powiązania z pracą przymusową. „Zdajemy sobie sprawę, że energia słoneczna będzie miała coraz większe znaczenie w ograniczaniu przyszłych emisji gazów cieplarnianych i łagodzeniu skutków zmian klimatycznych. Jednak to uznanie, wraz ze względną niedostateczną dywersyfikacją łańcucha dostaw branży fotowoltaicznej, nie może spowodować, że Stany Zjednoczone zejdą na kompromis w zakresie wartości tak fundamentalnych, jak nasze zobowiązanie do przestrzegania praw człowieka.” – podali w zapytaniu przedstawiciele Partii Demokratycznej pod kierownictwem Tima Ryana z Ohio. JinkoSolar powiedział w 2021 roku, że potępił korzystanie z pracy przymusowej i zobowiązał się do prowadzenia biznesu w sposób etyczny i zgodny z prawem. Wraz z Longi Solar podpisała zobowiązanie, którego celem jest zapewnienie, że łańcuch dostaw energii słonecznej będzie wolny od pracy przymusowej. Nie jest jasne, czy Xinte Energy skomentował publicznie tę sprawę.

Węgiel

- Azjatycki import węgla energetycznego w czerwcu wyniósł 68,96 mln ton (+9,8% m/m; -0,89% r/r).

- Chiński import węgla spadł w czerwcu do 18,98 mln ton (-33% r/r). W pierwszej połowie 2022 roku Chiny sprowadziły 115 mln ton paliwa, o 17,5% mniej niż przed rokiem. Spadek importu węgla nastąpił po rygorystycznej regulacji przez Pekin krajowych cen węgla. „Chińscy handlowcy nie mają zbyt wielu zachęt do kupowania węgla drogą morską, biorąc pod uwagę niekorzystne ceny, a wzrost dolara sprawia, że importowane ładunki stają się jeszcze droższe” – powiedział handlarz węglem z Singapuru. Dzienne zużycie węgla wzrosło do około 2 milionów ton na początku lipca, podobnie jak w tym samym okresie ubiegłego roku, wynika z danych zebranych przez Chińskie Stowarzyszenie Transportu i Dystrybucji Węgla (CCTD).

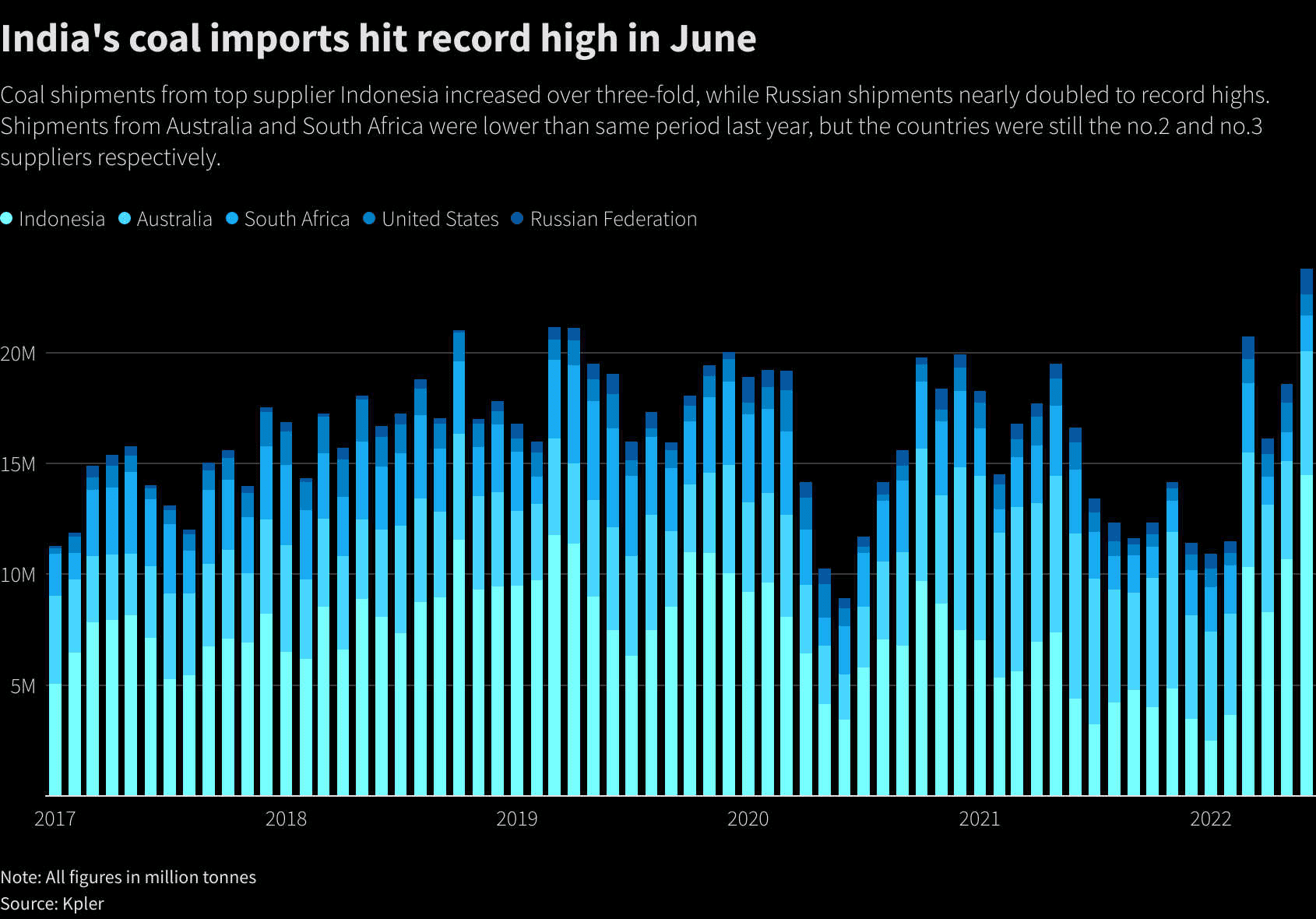

- Import węgla do Indii osiągnął rekordowy poziom w czerwcu 2022, wynosząc ponad 25 mln ton (+33% r/r). Węgla energetycznego 19,6 mln ton (+40% r/r), a koksującego 5,4 mln ton (+23% r/r). Węgiel odpowiada za prawie 75% produkcji energii w Indiach. Z Indonezji pochodziło 14,5 mln ton węgla (+226,09% r/r), z Australii 1,9 mln ton (-43,95% r/r); a z Rosji 1,2 mln ton (+100% r/r).

źródło: Reuters Eikon dzięki uprzejmości TraderTeam.pl

- Import węgla do Pakistanu w czerwcu wyniósł 0,611 mln ton (-50,72% m/m; -58,71% r/r). Pierwsza oznaka niszczejącego popytu ze względu na wysokie ceny?

Złoto

- Wzorcowe rentowności 10-letnich amerykańskich obligacji skarbowych wzrosły, co osłabia apetyt na złoto o zerowej rentowności. „Publikacja CPI wywołała zmienność, ale nie kierunek. Byłoby niemądrze powiedzieć, że 75 punktów bazowych jest gołębie, ale istnieje ryzyko, że FED zrobi coś obiektywnie dużego, na przykład 75, ale złoto zwyżkuje, ponieważ nie jest to 100.” – powiedział Ilya Spivak, strateg walutowy w DailyFX.

Miedź

- Roczna inflacja (CPI) w USA wzrosła w czerwcu o 9,1%, największy wzrost od 1981 r., co daje rynkowi pewność, że pod koniec miesiąca FED podniesie stopy procentowe o kolejne 75 punktów bazowych. Komisja Europejska podobno przewidziała rekordowe poziomy inflacji i obniżyła prognozy wzrostu gospodarczego na lata 2022 i 2023. Wyższe stopy procentowe oraz widmo recezji obniżają popyt na metale przemysłowe.

- Czerwcowy import miedzi do Chin wzrósł do 537 698 ton (+15,5% m/m). „Wznowienie produkcji fabrycznej zwiększyło popyt na miedź, podczas gdy przepływy handlowe, które zostały utrudnione przez problemy logistyczne związane z epidemią, również stały się płynniejsze” – powiedział He Tianyu, analityk popytu na miedź w Grupie CRU w Chinach. Według He, import miedzi był również wspierany przez otwarte okno arbitrażowe między cenami miedzi w Szanghaju i Londynie w maju i czerwcu. Import koncentratu miedzi, czyli częściowo przetworzonej rudy miedzi, wyniósł w czerwcu 2,06 mln ton (-5,9% m/m).

Pozostałe metale przemysłowe

- Chiński eksport nieobrobionego plastycznie aluminium i wyrobów aluminiowych w czerwcu wyniósł 607 443,4 ton (-10,22% m/m).

- Australijski producent litu Lake Resources powiedział, że raport J Capital Research krytykujący technologię ekstrakcji partnera Lilac Solutions Inc zawiera „niedokładne twierdzenia” i odnosi się do niewłaściwego procesu. „Opis procesów DLE (bezpośrednia ekstrakcja litu) w raporcie nie odnosi się do technologii wymiany jonowej Lilac.” Lilac jest jednym z najwybitniejszych twórców technologii DLE, których celem jest wydobywanie metalu akumulatorowego z solanki przy użyciu szeregu urządzeń, chociaż żaden z nich nie działa na skalę komercyjną. Raport J Capital nakreślił kilka rzekomych błędów kierownictwa Lake i twierdził, że technologia opracowana przez Lilac jest zbyt kosztowna w eksploatacji i zużywa zbyt dużo słodkiej wody. Lake zamierza dostarczać chemikalia litowe z projektu litowego Kachi w Argentynie przy użyciu chemicznego procesu wymiany jonów Lilac, który może być obsługiwany przy zerowym zużyciu netto świeżej wody, podała firma w oświadczeniu.

- Przewiduje się, że produkcja stali surowej w Japonii spadnie w Q3 2022 do 23,49 mln ton (-2,4% r/r). Popyt raz z eksportem ma wynieść 20,96 mln ton (-1,8% r/r), z czego eksport wyniesie 6,74 mln ton (-9,4% r/r).

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube w poniedziałki i czwartki:

Statystyki

Od niedzieli do czwartku pomiędzy 19:30 a 20:00 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.

Z kolei w serwisie Surowcowe.info publikuję statystyki miesięczne dla dziewiętnastu surowców: ropy Brent, ropy WTI, srebra, złota, miedzi, gazu ziemnego, soi, kukurydzy, pszenicy, cukru, kawy arabika, kawy robusta, kakao, soku pomarańczowego, bawełny, ryżu, wieprzowiny, bydła (live cattle) oraz papierów na emisję dwutlenku węgla.