Kolejne dni wojny na Ukrainie pokazują jak bardzo świat jest zależny od Rosji czy Ukrainy. To będzie wątek przewodni dzisiejszego odcinka programu (premiera o 14:00!), oczywiście w kontekście aktualnej sytuacji rynkowej!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- raporty USDA

- ogólne informacje

- kawa

- cukier

- kakao

- pszenica

- kukurydza

- soja

- pozostałe rośliny oleiste

- wieprzowina, wołowina oraz drób

- ropa naftowa

- gaz ziemny

- węgiel

- złoto

- srebro

- platyna i pallad

- miedź

- pozostałe metale przemysłowe

- stany magazynowe metali przemysłowych

- program Surowcowe info

Raporty USDA

- W środę, 9 marca, USDA opublikuje raporty: Crop Production, WASDE oraz Cotton Grinnings.

Ogólne informacje

- Światowe ceny żywności osiągnęły w lutym rekordowy poziom, na czele z gwałtownym wzrostem olejów roślinnych i produktów mlecznych, by odnotować 20,7% wzrost r/r jak podaje agencja ONZ ds. żywności. Wskaźnik cen żywności Organizacji Narodów Zjednoczonych ds. Wyżywienia i Rolnictwa (FAO), który śledzi większość artykułów spożywczych sprzedawanych na świecie, wynosił w zeszłym miesiącu średnio 140,7 punktu wobec zrewidowanego w dół 135,4 punktu w styczniu. Indeks cen zbóż wzrósł w ciągu miesiąca o 3,0%, przy czym ceny kukurydzy wzrosły o 5,1%, a ceny pszenicy o 2,1%, w dużej mierze odzwierciedlając niepewność co do globalnych przepływów dostaw z portów Morza Czarnego. Indeks cen produktów mlecznych FAO wzrósł o 6,4%, szósty z rzędu miesięczny wzrost, w oparciu o ograniczone dostawy światowe, podczas gdy ceny mięsa wzrosły w lutym o 1,1%. Natomiast cukier był jedynym wskaźnikiem, który odnotował spadek, tracąc 1,9% w porównaniu z poprzednim miesiącem, częściowo ze względu na korzystne perspektywy produkcji w głównych eksporterach w Indiach i Tajlandii.

- Wraz z rosnącymi cenami ropy, obawami o jastrzębiość Rezerwy Federalnej USA i obawami przed rosyjską agresją w Europie Wschodniej, nastrój na Wall Street przypomina powrót do lat 70-tych. Część analityków spodziewa się stagflacji, która występuje, gdy gospodarka doświadcza jednocześnie rosnącej inflacji i spowolnienia wzrostu. Pojawiają się pierwsze rekalibracje portfeli na oczekiwany okres wysokiej inflacji i słabszego wzrostu. Jednocześnie zmienność rynku wynikająca z konfliktów geopolitycznych sprawiła, że inwestorzy są mniej pewni tego, jak agresywna będzie Rezerwa Federalna (FED) w zacieśnianiu polityki pieniężnej w celu powstrzymania gwałtownego wzrostu inflacji. Inwestorzy oczekują teraz, że Fed podniesie stopy z zera do 1,5% do lutego 2023 r., w porównaniu z 1,75% lub wyższymi zaledwie kilka tygodni temu. Odsetek zarządzających funduszami, którzy wierzą, że stagflacja pojawi się w ciągu najbliższych 12 miesięcy, wyniósł 30%, w porównaniu z 22% w zeszłym miesiącu, wynika z sondażu przeprowadzonego przez BoFA Global Research. Ostatni poważny okres stagflacyjny rozpoczął się pod koniec lat sześćdziesiątych. Rosnące ceny ropy, rosnące bezrobocie i luźna polityka monetarna spowodowały wzrost podstawowego wskaźnika cen konsumpcyjnych do najwyższego poziomu 13,5% w 1980 r., co skłoniło Fed do podniesienia w tamtym roku stóp procentowych do prawie 20%. Obawy, że stagflacja może dotkliwiej uderzyć w Europę z powodu jej większego uzależnienia od importu energii, prawdopodobnie sprawią, że niektórzy inwestorzy odejdą od aktywów regionu, powiedział Paul Christopher, szef globalnej strategii rynkowej w Wells Fargo Investment Institute. „W Europie, jeśli ceny energii będą zbyt wysokie, fabryki będą musiały zostać zamknięte” – powiedział Paul Christopher.

- Rosyjskie ministerstwo handlu i przemysłu zaleciło krajowym producentom nawozów czasowe wstrzymanie eksportu. Co oznacza, że jest to nieformalna wersja „sankcji odwetowych” Rosji.

- Brazylijska państwowa firma naftowa Petrobras nie odwołała ani nie zmieniła rozmów w sprawie sprzedaży niedokończonej fabryki nawozów rosyjskiej grupie Acron. Petrobras osiągnął wstępne porozumienie w sprawie sprzedaży projektu nawozu UFN3 na początku lutego, przed wizytą prezydenta Brazylii Jaira Bolsonaro w Moskwie. W lutym Petrobras powiedział w oświadczeniu, że sprzedaż będzie zależeć od ostatecznej zgody firmy i rządu, bez podania wartości transakcji. Źródła brazylijskie podały, że konflikt i związane z nim sankcje nie wpłynęły jeszcze na rozmowy UFN3. Bolsonaro powtórzył w niedzielę, że Brazylia pozostanie neutralna w konflikcie i nie potępi rosyjskiego prezydenta Władimira Putina. Fabryka UFN3, zlokalizowana w środkowo-zachodnim stanie rolniczym Mato Grosso do Sul, została pierwotnie zaprojektowana do produkcji 800 000 ton amoniaku i 1,3 miliona ton mocznika rocznie. Jednak po wstrzymaniu budowy około osiem lat temu, ukończenie budowy wymagałoby znacznych inwestycji. „Informacja, którą posiadamy jest taka, że kupując aktywa (Rosjanie) nie ukończyliby zakładu (natychmiast). Zrobiliby tam magazyn do dystrybucji produktów do Brazylii i Ameryki Południowej” – powiedział jeden ze źródeł, dodając, że ostatecznie projekt wiązałby się z produkcją lokalną.

- Louis Dreyfus Company (LDC), jeden z największych na świecie sprzedawców towarów rolnych, zawiesił swoją działalność w Rosji. LDC obsługuje terminal eksportowy zboża na Morzu Azowskim o rocznej przepustowości około 1 mln ton i eksportuje łącznie 1,5-3 mln ton rocznie z Rosji. Morze Azowskie zostało zamknięte dla żeglugi z powodu wojny. Rosyjskie porty na Morzu Czarnym pozostają otwarte, ale handlowcy twierdzą, że międzynarodowe firmy i armatorzy niechętnie z nich korzystają z powodu wojny i związanych z nią sankcji.

Kawa

- „Niższe dostawy kawy do Rosji przyniosłyby niewielką ulgę rynkowi kawy, który jest napięty z powodu niskich zbiorów w Brazylii” – napisano w notatce Commerzbank.

- Zapasy kawy w magazynach ICE wzrosły minimalnie powyżej 1 mln worków (+14,2k t/t), w sezonie 2020/21 rosły (+35,2k t/t). Zapasy kawy są o -44,23% s/s niższe.

Cukier

- Brazylia wyeksportowała 1,72 mln ton cukru w lutym (-5,49% r/r).

- Indian Sugar Mills Association (ISMA) powiedział, że dzięki korzystnej pogodzie Indie mogą wyeksportować rekordowe 7,5 miliona ton cukru w sezonie 2021/22, prawie 25% więcej niż poprzednie szacunki. Do końca pierwszego tygodnia marca Indie mają podpisane umowy na eksport 6 mln ton cukru w bieżącym sezonie, z czego 4,2 mln ton już trafiło na rynek. ISMA prognozuje produkcję cukru w sezonie 2021/22 na rekordowe 33,3 mln ton czyli +5,9% więcej niż poprzednie prognozy.

- Fundusze kupują cukier w oczekiwaniu, że więcej brazylijskiej trzciny cukrowej zostanie przekierowanych do etanolu, ponieważ kryzys rosyjsko-ukraiński nadal podnosi ceny energii.

Kakao

- Dostawy kakao sortowane i pieczętowane (G&S) do Ghany od początku sezonu 1 października do 10 lutego wyniosły 430 000 ton (-41,3% s/s), dane z zarządu COCOBOD.

- Wybrzeże Kości Słoniowej uruchomi w kwietniu pilotażowy projekt śledzenia ziaren kakaowych od gospodarstwa do rynku, mający na celu rozwiązanie problemów, takich jak wylesianie i praca dzieci.

- Zapasy kakao w magazynach ICE spadły trzeci tydzień z rzędu (-128,8k t/t), w poprzednim sezonie rosły (+86,1k t/t). Zapasy są w tym sezonie o +21,15% wyższe niż w analogicznym okresie sezonu 2020/21.

Pszenica

- „Zapotrzebowanie na pszenicę na rynku fizycznym w (pobliskich) dostawach jest bezprecedensowe” – powiedziała firma konsultingowa Agritel. „Kupujący stają w obliczu niedotrzymania warunków dostawy dla pochodzenia z Morza Czarnego”.

- Dodatkowe kontrole celne przeprowadzane przez Bułgarię spowalniają załadunek statków ze zbożem, co zdaniem firm jest próbą wstrzymania eksportu w odpowiedzi na konflikt na Ukrainie. Handlowcy twierdzą, że Bułgaria należy do krajów Unii Europejskiej, w których obserwuje się dodatkowy popyt eksportowy, ponieważ kupcy spieszą, by zastąpić zboże, które planowali wysłać z Ukrainy i Rosji, dwóch największych światowych dostawców. „W tej chwili, nie oficjalnie, ale na podstawie ustnych instrukcji, Bułgaria łamie unijne prawa do swobodnego przepływu towarów” – powiedział Reuterowi Radoslav Hristov, szef Krajowego Stowarzyszenia Producentów Zboża. Hristov powiedział, że statek towarowy z powodu załadunku pszenicy dla Portugalii nie może zacumować w czarnomorskim porcie Burgas, ponieważ organy celne przeprowadzały kontrolę dokumentów. Urząd celny zaprzeczył, jakoby istniała blokada w eksporcie. „Nie ma zakazu eksportu zbóż. Wzmocniliśmy kontrole celne, biorąc pod uwagę sytuację na Ukrainie” – powiedział rzecznik. Rumunia, która podobnie jak Bułgaria jest dużym eksporterem zboża przez Morze Czarne, na krótko zakazała eksportu zboża poza UE dwa lata temu, kiedy wybuch pandemii COVID-19 wywołał obawy o dostawy żywności.

- Rząd Argentyny powiedział w czwartek, że ustanowi mechanizm kontroli krajowych cen pszenicy i złagodzenia inflacji żywności. „Ten mechanizm odpowiada na potrzebę oddzielenia cen w celu ochrony rynku krajowego w globalnym kontekście wojny i przy wysokich i stabilnych międzynarodowych cenach pszenicy” – napisało w oświadczeniu ministerstwo produkcji. Mechanizm cenowy miałby obowiązywać do końca stycznia 2024 r. i koncentrowałby się na cenach krajowej sprzedaży mąki pszennej i suchego makaronu – poinformowało ministerstwo. „Polityka ta przewiduje przeniesienie 800 tys. ton pszenicy na rynek krajowy w celu zagwarantowania dostaw i stabilizacji cen tych kluczowych produktów” – dodał. Gustavo Idígoras, szef Izby Przetwórców Zboża CIARA, powiedział, że za każdą tonę pszenicy zgłoszoną na eksport przez rolno-eksporterów, muszą oni wpłacić pewien procent na fundusz powierniczy, który byłby ograniczony do 1%. Fundusz ten zostanie następnie wykorzystany do subsydiowania przemysłu produkującego żywność na rynek lokalny, dodał Idígoras, który określił środek jako „przymusowy” i powiedział, że zakłóci on decyzje produkcyjne przed sezonem 2022/23. Rząd Argentyny wcześniej ograniczył eksport pszenicy ze zbiorów 2021/22 do 14,5 miliona ton. Według oficjalnych danych eksporterzy zadeklarowali już sprzedaż zagraniczną 13,6 mln ton.

Kukurydza

- Oczekuje się, że zbiory kukurydzy w Argentynie w sezonie 2021/22 wyniosą obecnie mniej niż 48 milionów ton – jak prognozuje Rosario grains exchange. „Zbiory potwierdzają, jak gwałtowny był ten niezwykły wpływ pogody. Szacunki z tego tygodnia pokazują, że utracono 33% początkowo oczekiwanej produkcji” – podała giełda zbożowa Rosario. Prognozy zbiorów spadły o 1,5 mln ton względem lutowych prognoz.

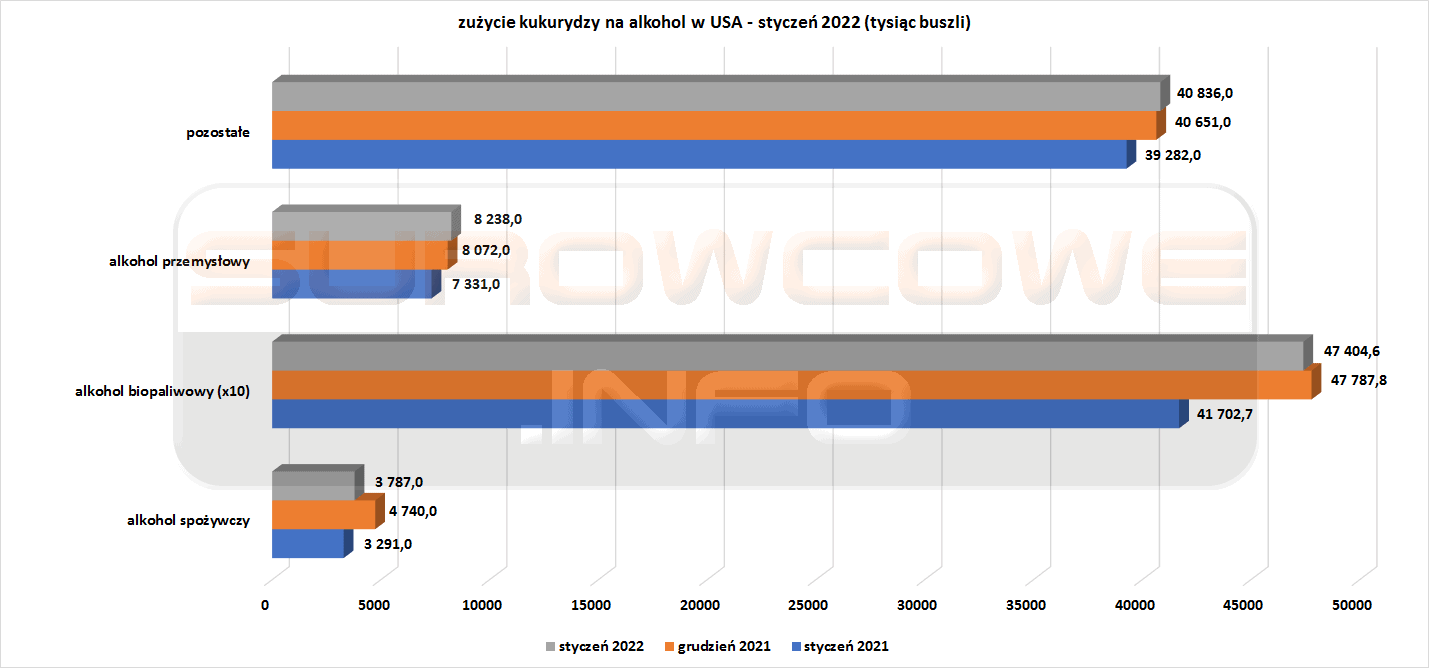

- Przetwórstwo kukurydzy w USA w styczniu 2022 (USDA):

źródło: opracowanie własne na podstawie danych USDA

Soja

- Rosario grains exchange prognozuje spadek zbiorów soi w Argentynie do poziomu 40,5 mln ton.

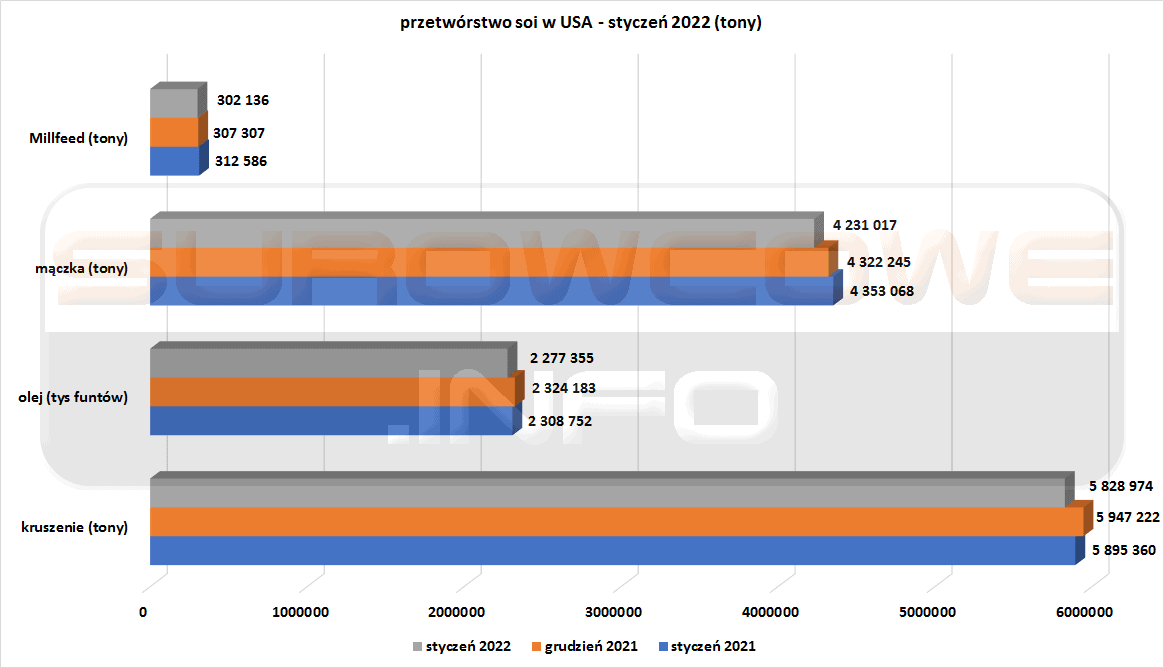

- Przetwórstwo soi w USA w styczniu 2022 (USDA):

źródło: opracowanie własne na podstawie danych USDA

Pozostałe rośliny oleiste

- FAO poinformowało, że jego indeks olejów roślinnych wzrósł w lutym o 8,5% miesiąc do miesiąca, aby osiągnąć kolejny rekordowy poziom, napędzany rosnącymi cenami oleju palmowego, sojowego i słonecznikowego.

- Olej słonecznikowy podbija ceny soi (zwłaszcza przetworzonej na olej sojowy), oleju palmowego i rzepakowego. Ukraina odpowiada za 50% globalnego eksportu oleju słonecznikowego (z czego ~30% trafia do Indii a ~15% do Chin), Rosja za prawie 30%. Olej słonecznikowy stanowi 15% globalnego rynku olejów jadalnych. Łącząc problemy eksportowe oleju słonecznikowego z basenu Morza Czarnego z ograniczeniem eksportu oleju palmowego z Indonezji (która odpowiada za ponad 50% globalnego eksportu) oraz suszami w Ameryce Południowej zmniejszającej zbiory soi – mamy przepis na wystrzał cen. Temat rozwinąłem w publikacji na portalu Portfel Polaka.

- Unia Europejska stoi w obliczu niedoboru oleju słonecznikowego, ponieważ wojna blokuje eksport od kluczowego dostawcy z Ukrainy. Unijne rafinerie pozyskują 35-45% oleju słonecznikowego z Ukrainy, a dostępne zapasy w UE szacuje się na cztery do sześciu tygodni. „Po tym okresie prawdopodobne jest, że brak dostępności surowego oleju słonecznikowego i ograniczone alternatywy doprowadzą do niedoboru rafinowanego/butelkowanego oleju słonecznikowego na rynku europejskim… będzie to odczuwalne na poziomie konsumentów” powiedział FEDIOL. Olej słonecznikowy, który otrzymuje się z rozdrabniania nasion słonecznika, wykorzystywany jest głównie do gotowania. Wojna wstrzymała dostawy ukraińskiego oleju słonecznikowego do UE, które zwykle wynoszą około 200 000 ton miesięcznie.

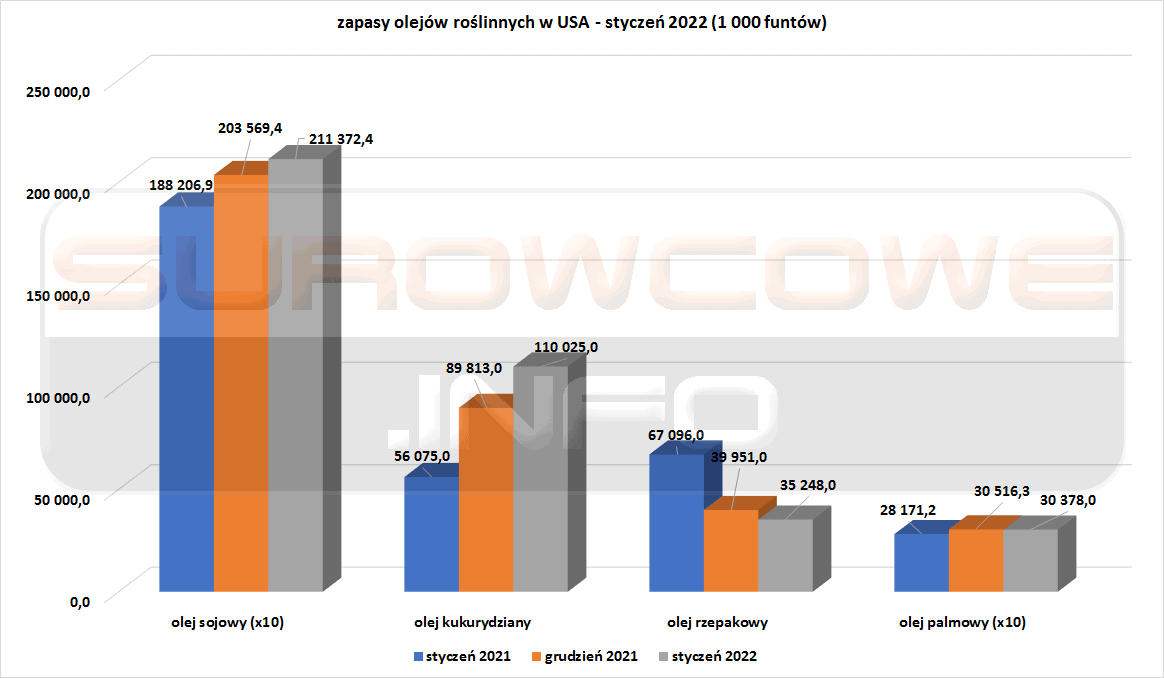

- Zapasy olejów roślinnych w USA w styczniu 2022 (USDA):

źródło: opracowanie własne na podstawie danych USDA

Wieprzowina, wołowina oraz drób

- Amerykański Departament Rolnictwa poinformował o pojawieniu się wysoce śmiertelnego rodzaju ptasiej grypy w komercyjnym stadzie kurczaków hodowanych na mięso w hrabstwie Stoddard w stanie Missouri. Mowa o szczepie H5N1 w stadzie liczącym ~240 tysięcy sztuk ptactwa. W ciągu ostatniego miesiąca na 10 komercyjnych fermach drobiu i indyków w czterech stanach potwierdzono wysoce śmiertelne przypadki ptasiej grypy, co spowodowało ograniczenia eksportu amerykańskich produktów drobiowych. Uważa się, że to dzikie ptaki rozprzestrzeniają wirusa po USA.

Ropa naftowa

- „Ceny ropy prawdopodobnie będą nadal rosnąć – potencjalnie powyżej $130 za baryłkę” – powiedział Jarand Rystad, dyrektor generalny Rystad Energy.

- „Biorąc pod uwagę szok podażowy i o ile nie dojdzie do przełomu w negocjacjach pokojowych, natychmiastowe zniszczenie popytu jest jedynym sposobem na zrównoważenie rynku w krótkim okresie” – powiedział JP Morgan w raporcie.

- BP plc zaoferowało w środę ładunek ropy Ekofisk po cenie Brent plus $5,00 – rekordowo wysoka cena wywoławcza według danych Refinitiv Eikon. „To trudny rynek dla wszystkich stron”, powiedział handlarz z Morza Północnego. „Jeśli potrzebujesz ropy do rafinerii, to trudny wybór czy zapłacić aż tyle”.

- Shell kupił ładunek rosyjskiej ropy naftowej od szwajcarskiego handlowca Trafigura w cenie ropy Brent -$28,5. Ładunek ma zostać załadowany 14-18 marca i jest to pierwsza rosyjska transakcja na ropę od tygodni, którą można zobaczyć i pierwsza od czasu inwazji na Ukrainę. „Obecnie kupujemy go i inne rosyjskie produkty dla niektórych rafinerii i zakładów chemicznych, aby zapewnić kontynuację produkcji podstawowych paliw i produktów, na których ludzie i przedsiębiorstwa polegają na co dzień. Będziemy dalej zmniejszać nasze zużycie rosyjskiej ropy, ponieważ alternatywne surowce staną się dostępne do zakupu… na obecnym, napiętym rynku istnieje względny brak alternatyw” – powiedział rzecznik Shella.

- Rozmowy na temat wznowienia umowy nuklearnej z Iranem z 2015 r. zdawały się zbliżać do punktu kulminacyjnego. „Jesteśmy blisko możliwego porozumienia” – powiedziała dziennikarzom Jalina Porter, główny zastępca rzecznika Departamentu Stanu USA, ale ostrzegła, że nierozwiązane kwestie pozostają i że czas ma kluczowe znaczenie, biorąc pod uwagę tempo rozwoju nuklearnego Iranu. Raport Międzynarodowej Agencji Energii Atomowej (MAEA) wykazał, że irańskie zapasy uranu wzbogaconego do 60% czystości rozszczepialnej prawie podwoiły się do 33,2 kg (110 funtów), co według starszego dyplomaty stanowi około trzech czwartych potrzebnej ilości w przypadku dalszego wzbogacenia , dla bomby atomowej według powszechnej miary.

- Nawet jeśli umowa między USA a Iranem zostałaby zawarta w tym tygodniu, potwierdzenie zgodności Iranu może zająć kilka miesięcy, aby sankcje mogły zostać zniesione, co oznacza, że jest mało prawdopodobne, aby jakakolwiek dodatkowa irańska ropa trafiła na rynek do maja lub czerwca, twierdzą analitycy. Kiedy w 2015 r. podpisano pierwszą umowę między głównymi światowymi mocarstwami a Teheranem, sankcje zostały w pełni zniesione dopiero sześć miesięcy później, po zweryfikowaniu środków nuklearnych Iranu przez pracowników ONZ. Większość rafinerii na całym świecie również od kilku lat unika irańskiej ropy i będą potrzebowały od dwóch do trzech miesięcy, aby sfinalizować uzgodnienia techniczne umożliwiające wznowienie importu z Iranu, twierdzą analitycy. Firma Kpler szacuje, że Iran miał 100 milionów baryłek w pływających magazynach w połowie lutego, co oznacza, że mógłby dodać 1 milion baryłek dziennie (bpd) lub 1% globalnej podaży przez około trzy miesiące, ale byłoby to tylko krótkotrwały wzrost. Zwiększenie eksportu z Iranu o 1 mln do 1,3 mln baryłek dziennie może zająć od trzech do sześciu miesięcy – przy czym dalszy wzrost produkcji zajmie lata i będzie zależny od dużych inwestycji w starzejącą się infrastrukturę naftową. Bjornar Tonhaugen, szef ds. ropy w Rystad Energy, powiedział, że spodziewa się, że eksport ropy z Iranu wzrośnie o 1 mln baryłek dziennie w okresie od sześciu do dziewięciu miesięcy po zakończeniu procesu znoszenia sankcji.

- W kolejnych rundach sankcji Wielka Brytania będzie dążyć do objęcia rosyjskiego sektora energetycznego, czemu rząd dotychczas się opierał, mimo ostrzeżeń, że może to podnieść rachunki za energię, a ceny ropy i gazu osiągają już najwyższe od wielu lat ceny. „Byliśmy bardzo skoordynowani w zakresie sankcji, pokazaliśmy ogromną jedność. To ma duży wpływ na Rosję, ale teraz musimy zrobić więcej” – powiedziała Liz Truss, minister spraw zagranicznych Wielkiej Brytanii podczas wizyty w Brukseli na spotkaniu. członków NATO. Rosja jest drugim co do wielkości eksporterem ropy naftowej na świecie, po Arabii Saudyjskiej.

- Włoska rafineria ISAB, należąca do drugiego co do wielkości rosyjskiego producenta ropy Lukoil działa normalnie, nawet jeśli szereg „trudności” skomplikowało sprawy, powiedział kierownik firmy. „W tej chwili zakład pracuje regularnie. Istnieją komplikacje, które sprawiają, że prowadzenie rafinerii tak dużej jak nasza jest znacznie bardziej złożone” – powiedział Reuterowi w rozmowie telefonicznej zastępca dyrektora generalnego ISAB ds. zasobów ludzkich i relacji zewnętrznych Claudio Geraci. ISAB należy do szwajcarskiej grupy handlowo-zaopatrzeniowej Litasco SA, która sprzedaje 89% swojej produkcji. Litasco jest kontrolowane przez Lukoil. ISAB, zlokalizowana na Sycylii, jest największą rafinerią we Włoszech pod względem zdolności produkcyjnych, stanowiącą około 22% całkowitej zdolności produkcyjnej kraju.

- Chińskie rafinerie płacą za rosyjską ropę transferami gotówkowymi w celu utrzymania importu rosyjskiego „czarnego złota”. Jednak chińscy nabywcy chcą utrzymać zakupy ropy ESPO Blend eksportowanej z rosyjskiego portu Koźmino na Dalekim Wschodzie przy użyciu innych metod płatności, ponieważ nie mogą zabezpieczyć akredytyw od banków.

- Par Pacific Holdings Inc poinformował, że zawiesi zakupy rosyjskiej ropy naftowej dla swojej rafinerii na Hawajach, pierwszej amerykańskiej rafinerii, która publicznie odmówiła dostaw ropy z tego kraju po fali sankcji nałożonych po inwazji Moskwy na Ukrainę. Par Pacific jest właścicielem i operatorem jednej z największych sieci energetycznych na Hawajach z 94 000 baryłek dziennie zdolności rafinacji, systemu logistycznego zaopatrującego główne wyspy stanu i 90 punktów sprzedaży detalicznej. Firma importowała 6,9 miliona baryłek rosyjskiej ropy w 2021 roku.

- Sprzedaż rosyjskiej ropy i gazu stanowiła w zeszłym roku 36% całkowitego budżetu kraju „Więc zobaczymy, że z czasem nastąpi uszczuplenie wpływów z ropy rafinowanej, która w 2019 roku wygenerowała 24 mld euro przychodów dla Rosji” – powiedziała europejski komisarz ds. energii Kadri Simson. Europa importuje 90% swojego gazu, około 40% z Rosji.

- „Pomimo, że ceny ropy znacznie przekraczają $100, platformy wiertnicze nie rosną w szybkim tempie, co oznacza, że rynek energetyczny będzie widział wyższe ceny ropy przez resztę roku” – powiedział Edward Moya, starszy analityk rynku w OANDA.

- The Libyan National Oil Corporation (NOC) ogłosiła wstrzymanie eksportu ropy w swoich głównych portach Ras Lanuf, Brega, Zueitina, Al-Sidra i Al-Zawiya oraz Mellitah, powołując się na „złe warunki pogodowe na wybrzeżu”. Ministerstwo Ropy i Gazu, które jest w konflikcie z NOC stwierdziło, że wstrzymanie eksportu ropy przez NOC podczas „ładnej i wiosennej” jest szkodliwe dla bezpieczeństwa narodowego i dobrobytu Libijczyków, dodając, że decyzja została podjęta jednostronnie przez NOC bez koordynacji z Ministerstwem. „Prędkość wiatru nie przekraczała 20 węzłów, a fale nie przekraczały 2,50 metra. Nie wymaga to wstrzymania eksportu, wiedząc, że ceny ropy stale rosną i dziś wynoszą $120” Ministerstwo Ropy i Gazu dodało.

- Zapasy ropy naftowej w magazynach Shanghai Futures Exchange (ShFE) na dzień 4 marca 2022 wynosiły 6,287 mln (b/z t/t).

- Liczba odwiertów naftowych w USA spadły w ubiegłym tygodniu o 3 do poziomu 519 aktywnych punktów.

Gaz ziemny

- Europa może zmniejszyć import rosyjskiego gazu o ponad jedną trzecią (50 mld m3 rocznie) w ciągu roku, podała Międzynarodowa Agencja Energetyczna (IEA). Unia Europejska jest uzależniona od Rosji w zakresie około 40% swojego zapotrzebowania na gaz, co czyni ją największym dostawcą dla bloku. IEA podała, że Europa może pozyskać około 30 miliardów m3 (bcm) gazu rocznie – około 20% ilości zwykle dostarczanej przez Rosję – z Kataru, Stanów Zjednoczonych i innych krajów. Katar powiedział, że żaden kraj nie jest w stanie zastąpić rosyjskich dostaw do Europy. Komisja Europejska zaproponuje w przyszłym tygodniu nowe kroki w celu zmniejszenia uzależnienia od Rosji i pomocy w radzeniu sobie z wszelkimi wstrząsami podażowymi, w tym zapewnienie, że kraje wypełnią magazyny gazu do minimalnego poziomu przed zimą i przyspieszą wdrażanie odnawialnych źródeł energii. UE negocjuje również nowe środki mające na celu przeciwdziałanie zmianom klimatu, takie jak zwiększenie wykorzystania odnawialnych źródeł energii, kroki, które postrzega jako trwałe rozwiązanie w celu zakończenia uzależnienia od paliw kopalnych i które mogą zmniejszyć zależność UE od gazu o 23% do 2030 r. Oczekuje się, że Komisja Europejska zaproponuje państwom członkowskim opodatkowanie nadzwyczajnych zysków przedsiębiorstw energetycznych w celu wsparcia inwestycji w odnawialne źródła energii i rekompensat dla konsumentów.

- „Włochy będą mogły liczyć na dodatkowe dostawy algierskiego gazu w tej samej cenie, aby osiągnąć, a być może przekroczyć 30 miliardów metrów sześciennych już w ciągu najbliższych kilku miesięcy”, powiedział Abdelkrim Touahria. Gazociąg Transmed, który obecnie transportuje około 60 milionów metrów sześciennych (mln m3) algierskiego gazu do Włoch dziennie, ma potencjalną dzienną przepustowość ponad 110 mln m3. Dodatkowy gaz z Algierii „może, jeśli nie całkowicie wyeliminować, to przynajmniej znacząco zmniejszyć wpływ kryzysu ukraińskiego i sankcji wobec Rosji na włoski system energetyczny” – dodał ambasador.

- Osiągnięcie włoskiego planu zwiększenia importu gazu szlakami południowymi w celu zmniejszenia zależności energetycznej od Rosji będzie wymagało czasu i pieniędzy i prawdopodobnie będzie kosztować włoskie gospodarstwa domowe i przedsiębiorstwa. Włoski import odpowiada za ponad 90% zapotrzebowania na gaz, a największym dostawcą jest Rosja. Teraz stara się zwiększyć przepływy z Algierii, Libii i Azerbejdżanu, aby zaspokoić popyt i wypełnić magazyny przed następną zimą. Gazociąg Transmed pompuje algierski gaz do Włoch od 1983 roku. Ma dzienną przepustowość ponad 110 mln m3, ale obecnie transportuje poniżej 60 mln m3. „W przygotowaniu jest mnóstwo miejsca, ale problem polega na tym, że nie ma nowego gazu do napełnienia z powodu chronicznego niedoinwestowania w branży w ostatnich latach” – mówi Davide Tabarelli, szef think tanku energetycznego Nomisma Energia. Eksport gazu z Algierii do Włoch wzrósł w zeszłym roku do 21 mld m3 (+76% r/r).

- „Ze względu na bieżące wydarzenia, także u naszego udziałowca Nord Stream 2 AG, prawdopodobnie zostanie zlikwidowana spółka Gas for Europe GmbH” – podała spółka w komunikacie na swojej stronie internetowej. To niemiecka jednostka gazociągu Nord Stream 2, kierowanego przez Gazprom.

- Rosyjska firma energetyczna Gazprom wznowiła w czwartek dostawy gazu ziemnego w kierunku zachodnim gazociągiem jamalskim. Przepływy mają być kontynuowane przynajmniej do piątku rano.

- Niezależny producent ropy naftowej Neptune Energy szuka sposobów na zwiększenie wydobycia gazu ze swojego pola Duva na norweskim Morzu Północnym. „Oceniamy potencjał przyspieszenia produkcji gazu ze złoża Duva poza to, co pierwotnie planowano. Po uzyskaniu pozytywnego wyniku będziemy starać się o zgodę norweskiego ministerstwa ropy i energii na zwiększenie wydobycia gazu w celu złagodzenia ograniczonej sytuacji rynkowej w Europie.” – powiedział Neptun w oświadczeniu dla agencji Reuters. Firma planuje zakończyć ocenę i testy w terenie do początku kwietnia, a jeśli te zakończą się sukcesem, będzie ubiegać się o pozwolenie na większą produkcję. W zeszłym roku Norwegia udzieliła Equinorowi pozwolenia na zwiększenie wydobycia gazu ze złóż Troll, Oseberg i Gina Krog, a minister energetyki kraju, Marte Mjoes Persen, powiedziała, że szybko rozpatrzy podobne wnioski. Całkowita produkcja ropy naftowej Duva wynosi obecnie 28 000 baryłek ekwiwalentu ropy dziennie (boed), z czego 5000 baryłek to gaz ziemny. Gaz jest transportowany rurociągiem do brytyjskiego terminalu St Fergus. Neptune nie powiedział, o ile produkcja gazu Duva może potencjalnie wzrosnąć. Od samego początku Duva miała szacowane rezerwy na około 71 milionów baryłek ekwiwalentu ropy naftowej, z czego 56% stanowił gaz. Neptune posiada 30% udziałów i zarządza Duvą. Japoński INPEX Idemitsu ma 30%, polski PGNiG 30 a HitecVision Sval Energi 10%.

- Niezależna norweska firma naftowa Aker BP poinformowała, że rozważa zwiększenie eksportu gazu ze złoża Skarv.

- Południowoafrykańska firma energetyczna Gigajoule jest pewna, że terminal importowy Matola LNG w Mozambiku o wartości $550 milionów powstający we współpracy z TotalEnergies do połowy 2025 r. otrzyma pierwsze dostawy gazu do zacumowanej na stałe pływającej jednostki magazynowania i regazyfikacji w porcie Matola. Terminal Matola może stać się pierwszym dużym dostawcą LNG w RPA. „Naszym realistycznym przypadkiem jest to, że budowa obiektu importującego LNG rozpocznie się w styczniu przyszłego roku, a pierwszy gaz pojawi się w połowie 2025 roku” – powiedział Reuterowi dyrektor naczelny Swart.

- Stawki dla tankowców LNG na Atlantyku wyszły z negatywnych zakresów przełomu lutego i marca, osiągając w ubiegłym tygodniu $28,25 tysiąca dziennie, stawki na Pacyfiku wzrosły do $16 tysięcy dziennie.

- Ceny spotowe skroplonego gazu ziemnego (LNG) w Azji wzrosły w ubiegłym tygodniu – kwietniowe dostawy wycenia się na $40,50/mmBtu (+8,5% t/t). „Europa i Azja Wschodnia nadal płacą wysokie ceny i przebijają inne regiony importowe, takie jak Azja Południowa, w celu zabezpieczenia dostaw. Rynek pozostaje niezwykle silny i niezwykle niestabilny. Handlowcy nie tylko reagują na dzisiejsze przepływy i poziomy popytu, ale przewidują możliwe zakłócenia, zmiany polityki lub sankcje w przyszłości” – powiedział Alex Froley, analityk LNG w firmie ICIS

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 107,8 mld stóp sześciennych dziennie (bcfd) czyli -11,64% t/t. W przyszłym tygodniu zapotrzebowanie na gaz ma wynieść 118,3 bcfd.

- Marcowa podaż gazu ziemnego w USA (z wyłączeniem Alaski) wynosi średnio 93,4 mld stóp sześciennych dziennie (+0,97% m/m).

- Marcowy przepływ LNG do terminali eksportowych z USA wynosi średnio 12,30 bcfd (-1,05% m/m). Rekordowy dotychczas przepływ do terminali LNG w USA był w styczniu 2022 na poziomie 12,44 bcfd.

- Eksport gazu ziemnego z USA rurociągami wynosił w ostatnim tygodniu 5,8 bcfd do Meksyku (+26,92% t/t) oraz 3,3 bcfd do Kanady (+7,41% t/t).

- Liczba amerykańskich odwiertów gazowych wzrosła w ubiegłym tygodniu o 3 do poziomu 130 aktywnych punktów, osiągając najwyższy poziom od grudnia 2019.

Węgiel

- Rząd australijski pomaga krajom importującym węgiel znaleźć alternatywy dla dostaw z Rosji, łącząc je z lokalnymi producentami. Czołowy niezależny producent Australii, Whitehaven Coal i New Hope Group poinformowały, że zwrócono się z nimi do krajów zaopatrujących, w tym Polski, które tradycyjnie opierają się na rosyjskim węglu. Polska chce przestać kupować węgiel z Rosji i naciska na Unię Europejską, aby zrobiła to samo. „Rząd australijski ułatwia dostęp do australijskich producentów węgla energetycznego zainteresowanym stronom, które poszukują alternatywnych dostaw z Rosji. Australijscy producenci węgla wskazali, że są gotowi pomóc naszym przyjaciołom i sojusznikom, jeśli tylko mogą” – powiedział rzecznik ministra zasobów Keith Pitt. „Wysokiej jakości węgle New Hope Group są bardzo poszukiwane na istniejących rynkach, jednak grupa zbada możliwości dostaw na rynki europejskie” – powiedział rzecznik New Hope. Ceny węgla do załadunku w Newcastle – największym na świecie porcie węglowym na wschodnim wybrzeżu Australii – wzrosły w środę, 2 marca, do rekordowego poziomu 440 dolarów za tonę, pięciokrotnie więcej niż rok temu.

- Kanadyjska prowincja Alberta rozszerza restrykcje na wszelkie nowe działania związane z poszukiwaniem i zagospodarowaniem węgla na wschodnich zboczach Gór Skalistych. Rząd Zjednoczonej Partii Konserwatywnej już w kwietniu wstrzymał wydobycie węgla na ziemiach tak zwanych „kategorii 2”, a piątkowa decyzja rozszerza to na wszystkie ziemie. Rząd planował wycofać się z tej polityki i otworzyć wschodnie zbocza Gór Skalistych na kopalnie odkrywkowe, ale w zeszłym roku zmienił kurs po ogromnej fali protestów farmerów i innych mieszkańców Alberty, zaniepokojonych wpływem na środowisko. „Wygląda na to, że rząd wysłuchał większości mieszkańców Alberty, którym zależy na naszych górach i górnych wodach i nie chcą, aby te tereny uległy degradacji” – powiedział Devon Earl, specjalista ds. ochrony przyrody w Alberta Wilderness Association. Decyzja jest odpowiedzią na raport niezależnego Komitetu Polityki Węglowej Alberty, który przeprowadził sześciomiesięczny przegląd polityki węglowej prowincji i zebrał odpowiedzi ankietowe od ponad 25 000 mieszkańców Alberty. Istniejące kopalnie nie zostaną naruszone, a cztery zaawansowane projekty węglowe będą mogły przejść przez proces regulacyjny, chociaż rząd powiedział, że nie ma gwarancji, że zostaną one zatwierdzone. Jeden z nich, projekt Grassy Mountain Benga Mining Ltd, został już odrzucony przez kanadyjski rząd federalny, ale nie został jeszcze anulowany przez firmę, która jest jednostką Hancock Prospecting Pty Ltd należącą do australijskiej miliarderki Giny Rinehart.

Złoto

- The London Bullion Market Association (LBMA) zwróciło się do sześciu rosyjskich rafinerii złota, które akredytuje, czy mają powiązania handlowe z sankcjonowanymi rosyjskimi podmiotami i że takie powiązania, jeśli zostaną znalezione, mogą wpłynąć na ich akredytację. Utrata akredytacji LBMA utrudniłaby rafineriom sprzedaż złota i srebra na rynku londyńskim, największym na świecie, ponieważ główne banki międzynarodowe zazwyczaj zajmują się tylko rafineriami zatwierdzonymi przez LBMA. Jednak bankierzy i handlowcy stwierdzili, że usunięcie rosyjskich producentów z listy „dobrych dostaw” LBMA miałoby niewielki wpływ na rynek i że rosyjski metal nadal znajdzie nabywców w miejscach takich jak Chiny i Bliski Wschód. LBMA certyfikuje około 70 rafinerii na całym świecie do produkcji złota i około 80 do produkcji srebra. Rosja jest trzecim co do wielkości producentem złota na świecie, wydobywając rocznie około 330 ton złota. Zasady LBMA stanowią, że rafinerie, które akredytuje, „muszą przestrzegać wszystkich odpowiednich list sankcji gospodarczych oraz handlowych”. Stowarzyszenie współpracuje z rafineriami, a także z prawnikami i urzędnikami, aby zrozumieć, jakie mają relacje i zamierza podjąć decyzję w sprawie ich akredytacji w nadchodzących dniach, powiedział generalny radca prawny LBMA, Sakhila Mirza. LBMA to stowarzyszenie branżowe, którego członkami są głównie rafinerie, banki i handlowcy. W zeszłym tygodniu unieważnił członkostwo trzech rosyjskich banków: VTB, Sovkombank i Otkritie, po tym, jak zostały one dodane do list sankcyjnych. Sześć rosyjskich rafinerii znajdujących się na liście dobrych dostaw złota LBMA to JSC Krastsvetmet, JSC Novosibirsk Refinery, JSC Uralelectromed, Moskiewski Zakład Przetwórstwa Stopów Specjalnych, Prioksky Zakład Metali Nieżelaznych i Shyolkovsky Factory of Secondary Metals of Secondary Metals. Wszystkie te, z wyjątkiem Moskiewskiego Zakładu Przetwórstwa Stopów Specjalnych, są również akredytowane przez LBMA do produkcji srebra. Kiedy LBMA cofnie akredytację rafinerii, metal, który rafineria wyprodukowała w momencie posiadania akredytacji, pozostaje akceptowany na rynku londyńskim.

- Sibanye-Stillwater prognozuje wydobycie złota w 2022 roku na poziomie od 813 000 do 873 000 uncji.

- Sprzedaż produktów ze złota w Perth Mint wzrosła w lutym do 72 651 uncji (+8,9% m/m; -41% r/r).

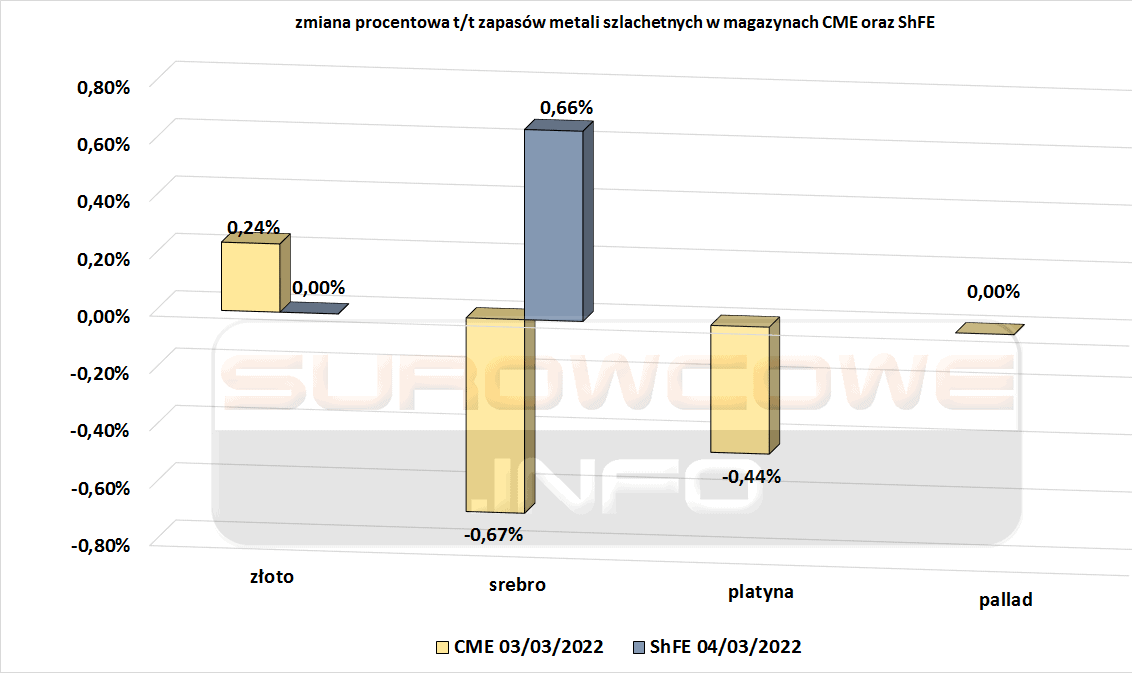

- Tygodniowe zmiany zapasów metali szlachetnych w magazynach chicagowskiej (CME) i szanghajskiej (ShFE) giełdy:

źródło: opracowanie własne na podstawie danych CME oraz ShFE

Srebro

- Sprzedaż produktów ze srebra w Perth Mint spadła w lutym do 1 632 323 (-31,6% m/m; -11% r/r).

Platyna i pallad

- Zakłócenia w samochodowych łańcuchach dostaw w wyniku rosyjskiej inwazji na Ukrainę mogą wpłynąć na popyt na metale z grupy platynowców (PGM), powiedział Neal Froneman, dyrektor naczelny południowoafrykańskiej spółki wydobywczej Sibanye-Stillwater. Producenci samochodów – kluczowi konsumenci PGM – ostrzegali, że mają trudności z uzyskaniem kluczowych wiązek przewodów zwykle produkowanych na zachodniej Ukrainie. „Moim zdaniem zakłócenia w dostawach i wpływ na popyt są bardziej niekorzystne niż reorganizacja podaży” – powiedział Froneman. Sibanye powiedział, że jego południowoafrykańskie kopalnie PGM wyprodukują od 1,75 miliona do 1,85 miliona uncji w 2022 roku.

Miedź

- Globalna działalność hutnicza miedzi spadła w lutym, częściowo ze względu na święta Nowego Roku Księżycowego oraz Zimowe Igrzyska Olimpijskie w Chinach. „Tylko jedna duża (chińska) huta (obecnie) jest w okresie przedłużonego przestoju na konserwację” – czytamy w oświadczeniu Earth-i. Earth-i, która specjalizuje się w danych geoprzestrzennych, śledzi 94 huty reprezentujące 80-90% światowej produkcji miedzi. Jego globalny wskaźnik dyspersji miedzi spadł w lutym do 46,3 z 55,1 miesiąc wcześniej. 50 punktów oznacza, że huty działają na średnim poziomie z ostatnich 12 miesięcy. Europa i Afryka również wykazały mniejszą aktywność, a wskaźnik dyspersji w tym regionie spadł o 18,9 punktu do 42,6.

- Zmiany stanów magazynowych m.in. miedzi w Londynie, USA i Szanghaju są dostępne poniżej.

Pozostałe metale przemysłowe

- Na rynkach metali aluminium osiągnęło kolejny rekordowy poziom, osiągając $3832/tonę. Rosja odpowiada za około 6% światowego aluminium. „Rynek jest w stanie paniki pod względem podaży” – powiedział Gianclaudio Torlizzi, partner w firmie konsultingowej T-Commodity, dodając, że ceny będą rosły póki na Ukrainie szaleje konflikt.

- Earth-i podało, że działalność hutnicza niklu spadła w lutym. Globalny wskaźnik dyspersji dla niklu spadł w lutym do 41,6 z 49,5 w styczniu. Chiński indeks surówki niklowej (NPI) spadł do średnio 37,8 z 43,6, ale pod koniec miesiąca odbił do 55,9. NPI to substytut niklu rafinowanego o niższej zawartości niklu. Dane pokazały również, że huta żelazoniklu Pobuzhsky na Ukrainie była aktywna jeszcze 26 lutego, czyli dwa dni po rozpoczęciu rosyjskiej inwazji.

- Niemiecki rząd powinien gromadzić zapasy palladu i drobnych metali, takich jak wanad i kobalt, w ramach swojej strategii surowcowej mającej na celu zmniejszenie zależności od krajów takich jak Rosja, poinformowało w czwartek Stowarzyszenie Niemieckich Handlarzy Metalami (VDM). „W związku z konfliktami geopolitycznymi wskazane byłoby zbudowanie własnego zapasu, który może być dostarczany przez handel metalami specjalnymi i w razie potrzeby przywoływany przez lokalny przemysł” – powiedział Maarten Gassmann, przewodniczący Komitetu ds. Specjalnych VDM. Metale i żelazostopy. Rosja jest drugim co do wielkości na świecie producentem wanadu używanego do produkcji stali. Według U.S. Geological Survey (USGS) odpowiada on za 17% światowych dostaw wanadu w wysokości 110 000 ton w 2021 roku. Rosja jest również drugim co do wielkości producentem kobaltu i palladu na świecie z odpowiednio 4% i 40% udziałem. „W przeciwieństwie do metali przemysłowych, takich jak miedź, aluminium, cynk, nikiel czy ołów, dostępność wanadu lub palladu nie może być pokryta przez międzynarodowe giełdy metali”, powiedziała prezes VDM Petra Zieringer.

- Ministerstwo Przemysłu i Technologii Informacyjnych Chin poinformowało w oświadczeniu, że zleciło producentom, w tym China Rare Earth Group, China Northern Rare Earth Group i Shenghe Resources, uregulowanie ich działalności i handlu oraz zapobieganie wszelkim spekulacjom rynkowym w zakresie metali ziem rzadkich. Urząd wezwał również firmy do objęcia przewodnictwa w promowaniu mechanizmu ustalania cen produktów ziem rzadkich i wspólnego przywrócenia cen do rozsądnego zakresu. Ceny metali ziem rzadkich, grupy 17 minerałów wykorzystywanych w pojazdach elektrycznych (EV) i sprzęcie wojskowym, wzrosły od drugiej połowy 2021 r. z powodu obaw o niepewność dostaw z Birmy i silny popyt. Indeks cen wydany przez Stowarzyszenie Chińskiego Przemysłu Ziem Rzadkich wyniósł w piątek 429,4, oscylując wokół rekordowych poziomów.

- Litewska kolej państwowa poinformowała o zaprzestaniu przewozu ładunków rudy żelaza od czołowego rosyjskiego producenta Metalloinvest do litewskiego portu w Kłajpedzie w celu wysyłki na rynki światowe. Unia Europejska i Stany Zjednoczone nałożyły w ubiegłym tygodniu sankcje na założyciela Metalloinvestu, rosyjskiego oligarchy Aliszera Usmanowa. „Nie będziemy przewozić ładunków żadnych firm, które są objęte sankcjami lub które mają powiązania z osobami objętymi sankcjami” – poinformowały litewskie koleje w oświadczeniu.

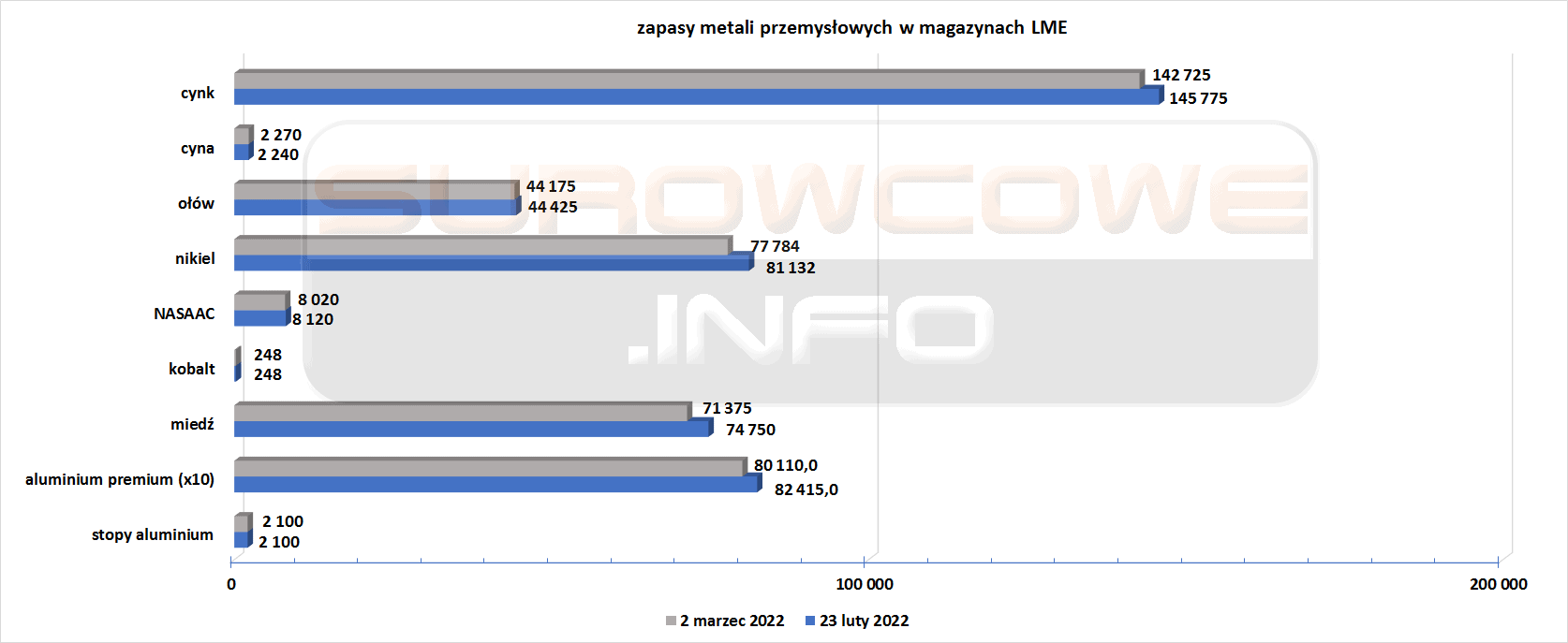

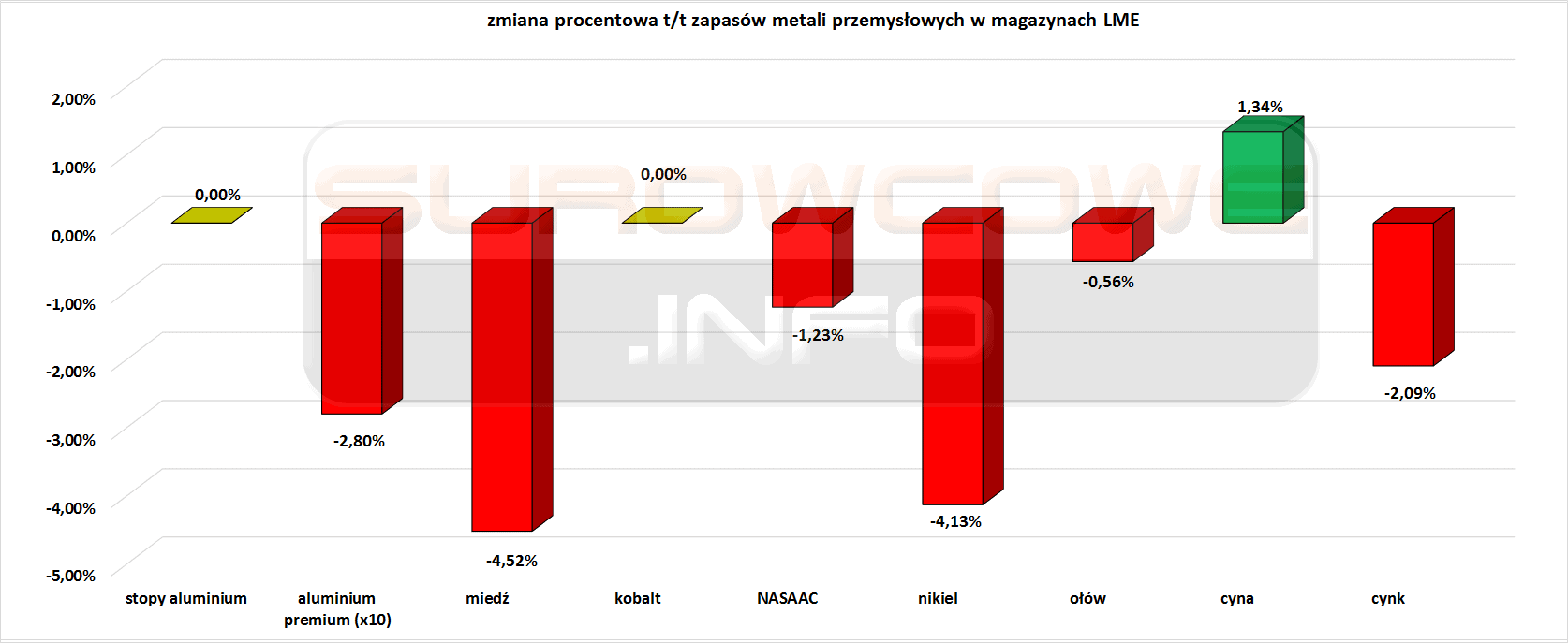

Stany magazynowe metali przemysłowych

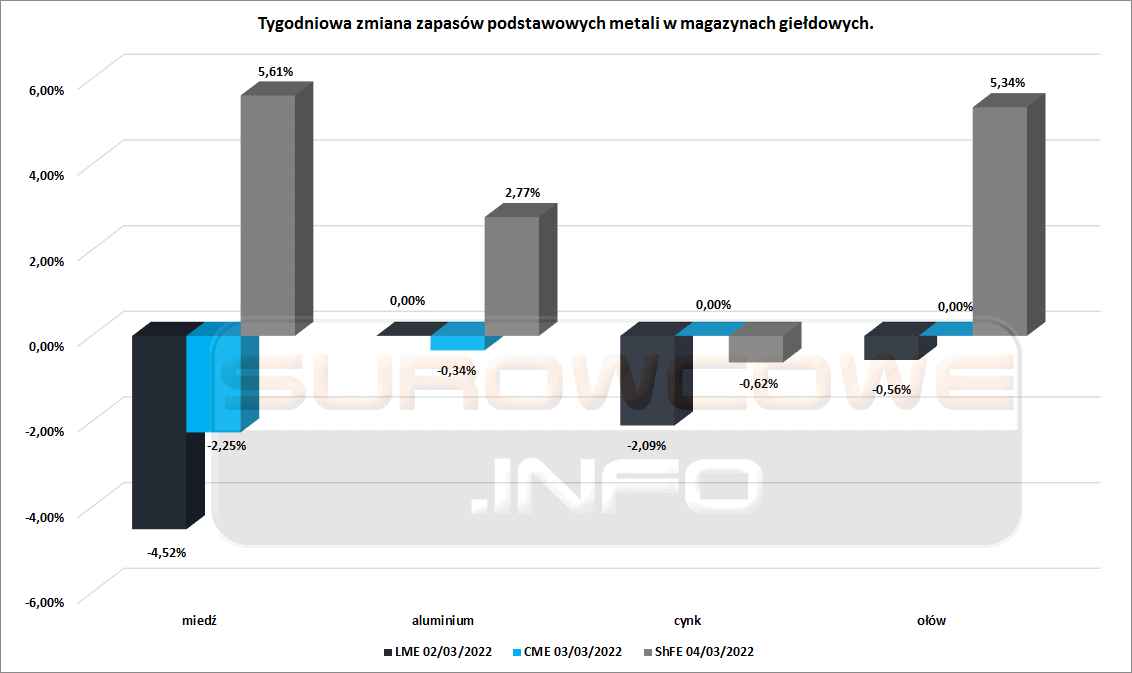

- Tygodniowe zmiany zapasów kluczowych metali przemysłowych w magazynach chicagowskiej (CME), szanghajskiej (ShFE) i londyńskiej (LME) giełdy:

źródło: opracowanie własne na podstawie danych LME, CME oraz ShFE

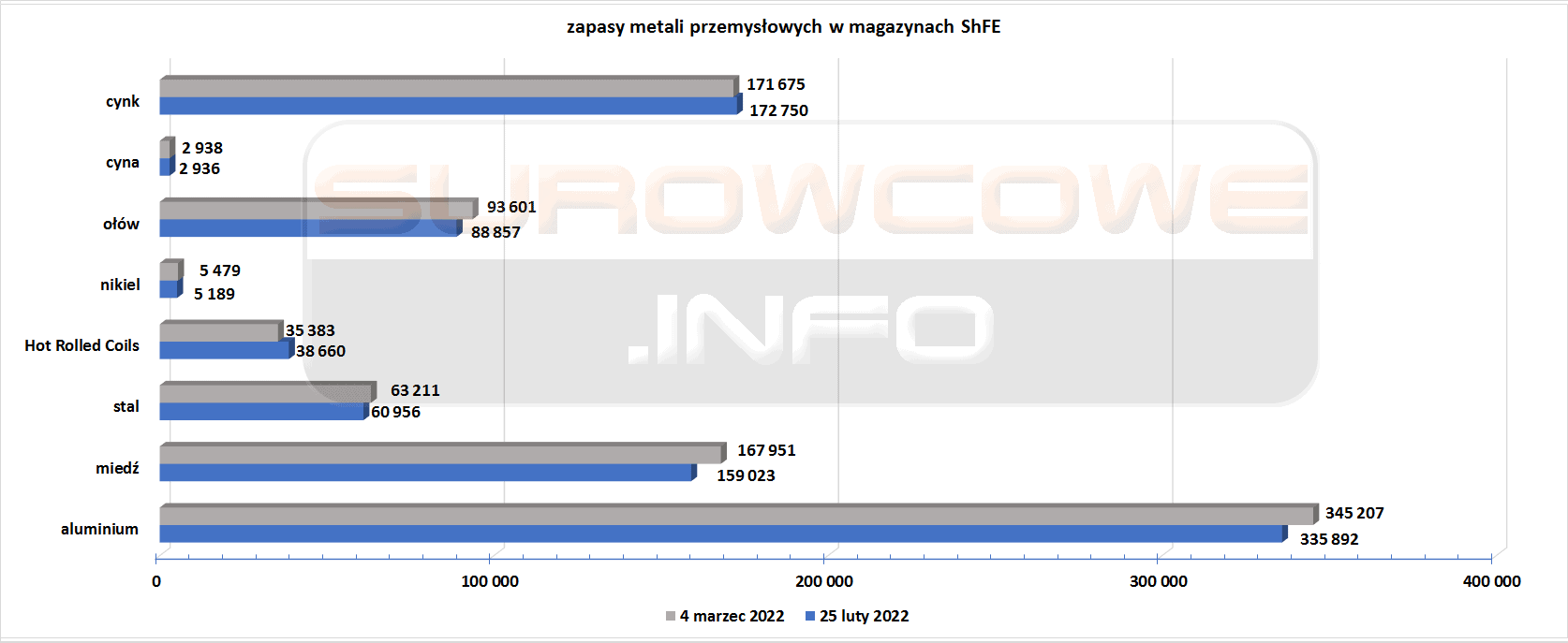

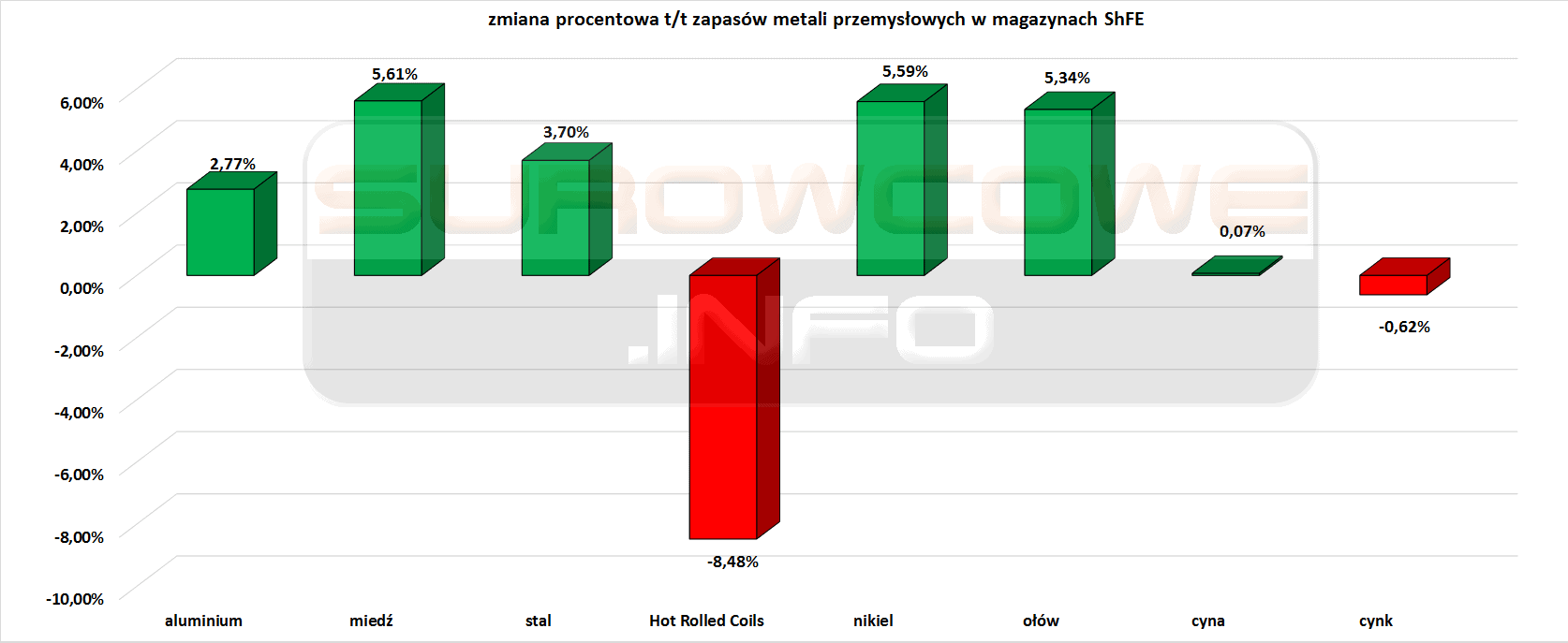

- Zapasy metali przemysłowych w magazynach Szanghajskiej Giełdy (ShFE). Siódmy z rzędu tydzień wzrostu zapasów miedzi. Czwarty z rzędu tydzień wzrostu zapasów aluminium i ołowiu. Trzeci z rzędu tydzień spadku zapasów stali walcowanej na gorąco.

źródło: opracowanie własne na podstawie danych ShFE

źródło: opracowanie własne na podstawie danych ShFE

- Zapasy metali przemysłowych w magazynach Londyńskiej Giełdy Metali (LME). Dziewiętnasty z rzędu tydzień spadku zapasów niklu. Trzynasty z rzędu tydzień spadku zapasów cynku. Siódmy z rzędu tydzień spadku zapasów ołowiu. Szósty tydzień z rzędu spadek zapasów NASAAC. Czwarty z rzędu tydzień spadku zapasów miedzi. Trzeci z rzędu tydzień spadku zapasu aluminium premium.

źródło: opracowanie własne na podstawie danych LME

źródło: opracowanie własne na podstawie danych LME

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube w poniedziałki i czwartki:

Statystyki

Od niedzieli do czwartku pomiędzy 19:30 a 20:00 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.

Z kolei w serwisie Surowcowe.info publikuję statystyki miesięczne dla dziewiętnastu surowców: ropy Brent, ropy WTI, srebra, złota, miedzi, gazu ziemnego, soi, kukurydzy, pszenicy, cukru, kawy arabika, kawy robusta, kakao, soku pomarańczowego, bawełny, ryżu, wieprzowiny, bydła (live cattle) oraz papierów na emisję dwutlenku węgla.