W piątek, 9 kwietnia 2021, mieliśmy spory zestaw ważnych raportów od USDA (jak śledzicie kalendarz na stronie to wiedzieliście o nich). Dane jak zawsze zagregowałem w formie graficznej, co w połączeniu ze standardowym, poniedziałkowym zestawem grafik stanów magazynowych daje nam 22 grafiki w dzisiejszych aktualnościach. Ale obrazki to nie wszystko, zestaw newsów z większości surowców także jest! I o 14:00 premiera nowego odcinka programu…

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

Statystyki

Od niedzieli do czwartku pomiędzy 19:30 a 20:00 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule. W każdy zaś weekend na dzienniku tradera pojawia się wpis poświęcony potencjalnej sekwencji na podstawie statystyk na kolejny tydzień oraz informacja o średnich zasięgach dla najsilniejszych intraday’owych statystyk.

Z kolei w serwisie Surowcowe.info publikuję statystyki miesięczne dla dziewiętnastu surowców: ropy Brent, ropy WTI, srebra, złota, miedzi, gazu ziemnego, soi, kukurydzy, pszenicy, cukru, kawy arabika, kawy robusta, kakao, soku pomarańczowego, bawełny, ryżu, wieprzowiny, bydła (live cattle) oraz papierów na emisję dwutlenku węgla.

W dzisiejszych aktualnościach:

- raporty USDA

- ogólne informacje

- kawa

- cukier

- kakao

- sok pomarańczowy

- bawełna

- kukurydza

- ryż

- soja

- wieprzowina, wołowina oraz drób

- ropa naftowa

- gaz ziemny

- węgiel

- złoto

- metale przemysłowe

Raporty USDA

- USDA opublikowała serię ciekawych raportów w piątek, 9 kwietnia 2021. Wiele z danych jest we właściwych działach, poniżej wykres zmiany prognoz produkcji zbóż na świecie względem zarówno poprzedniego sezonu jak i poprzedniej (marcowej) prognozy:

źródło: opracowanie własne na podstawie danych USDA

Ogólne informacje

- Światowe ceny żywności wzrosły w marcu dziesiąty miesiąc z rzędu, osiągając 118,5 punktu, czyli najwyższy poziom od czerwca 2014 r. Największy wzrost odnotowały indeksy olejów roślinnych (+8,0% m/m), mięsa (+2,3% m/m) i produktów mlecznych (+3,9%). The Food and Agriculture Organization’ (FAO) prognozuje także rekordowy zbiory zbóż w 2020 roku (2,765 miliarda ton, +2,0% r/r), co obniżyło wskaźnik cen zbóż w marcu o 1,7% m/m, ale wciąż jest +26,5% r/r. W przypadku cukru ceny spadły o -4,0% m/m, ale wciąż są +30% r/r.

Kawa

- Zapasy kawa w magazynach ICE: jesteśmy coraz bliżej wartości z ubiegłego roku, ale znów pojawia się dywergencja w zakresie zmian: rok temu spadek 42 tysiące t/t, w 2021 roku wzrost o 6 tysięcy worków t/t.

źródło: opracowanie własne na podstawie danych ICE

Cukier

- Ministerstwo Gospodarki Ukrainy poinformowało w czwartek, że kraj musi importować w tym sezonie 110 000 ton cukru, aby zaspokoić lokalne potrzeby po niskiej produkcji cukru w 2020 r.

Kakao

- W tym tygodniu powinniśmy poznać dane dotyczące mielenia ziaren kakao w Europie. Obecnie trwające lockdown’y w poszczególnych krajach europejskich zapewne zmniejszyły zapotrzebowanie, choć spore odzwierciedlenie w przerobie ziaren będzie miała sprzedaż świąteczno-noworoczna w grudniu 2020.

- Zapasy kakao w magazynach ICE, na wykresie widzimy zwiększające się zapasy w bieżącym sezonie, podczas gdy zmiana rok wcześniej była minimalna:

źródło: opracowanie własne na podstawie danych ICE

Sok pomarańczowy

- Prognozy dotyczące produkcji cytrusów w USA:

źródło: opracowanie własne na podstawie danych USDA

Bawełna

- Prognozy USDA dotyczące importu bawełny przez Pakistan w sezonie 2020/21 mówią o 5,3 mln 480-funtowych bel, co oznacza, że import przekroczy lokalną produkcję po raz pierwszy w historii.

- Prognozy USDA na sezon 2020/21 mówią o produkcji bawełny w Australii na poziomie 2,5 mln 480-futowych bel (+300% s/s). Obszar zasiewów ma wynieść ~275 tysięcy hektarów (+360% s/s), a wydajność 1 979 kg/ha (+10% s/s).

źródło: USDA

Kukurydza

- Produkcja kukurydzy w Argentynie w sezonie 2020/21 szacowana jest na 47,0 mln ton (-8% s/s). Obszar zasiewów ma wynieść 6,1 mln hektarów (-3% s/s), a wydajność 7,7 t/ha (-5% s/s). Spadki zbiorów są skutkiem suchych warunków pogodowych wywołanych przez La Niña.

Ryż

- Produkcja ryżu na Filipinach w sezonie 2020/21 ma wynieść rekordowe 12,4 mln ton (+4% s/s). Zasiewy obejmują 4,8 mln hektarów (+4% s/s), a wydajność jest prognozowana na 4,1 t/ha (+1% s/s).

źródło: USDA

- USDA szacuje produkcję ryżu na Tajwanie w sezonie 2020/21 na 900 tysięcy ton (-23% s/s). Wynika to ze spadku areału zasiewów na ~200 tysięcy hektarów (-20% s/s) i mniejszej wydajności na poziomie 6,43t/ha (-3% s/s). Będą to najniższe zbiory ryżu na Tajwanie w XXI wieku.

źródło: USDA

- Produkcja ryżu na Kubie w sezonie 2020/21 ma wynieść 240 tysięcy ton (-3% s/s) przy areale zasiewów 105 tysięcy hektarów (-1% s/s) i wydajności 3,51t/ha (-2% s/s).

Soja

- Brazylijskie stowarzyszenie eksportu zbóż ANEC prognozuje kwietniowy eksport soi na poziomie 16,3 mln ton (+14,79% r/r).

- Marcowy eksport soi z Brazylii (wg USDA) wyniósł 13,5 mln ton (+23,85% r/r). Prognozy eksportu na cały sezon 2020/21 to 86,0 mln ton.

- Produkcja soi w Brazylii w sezonie 2020/21 szacowana jest przez USDA na rekordowym poziomie 136,0 mln ton (+6% s/s). Obszar zasiewów to rekordowe 38,6 mln hektarów (+5% s/s), a wydajność szacuje się na 3,52 t/ha (+1% s/s).

źródło: USDA

- Prognozy dotyczące soi na świecie:

źródło: opracowanie własne na podstawie danych USDA

- Prognozy dotyczące produkcji soi na świecie wg krajów:

źródło: opracowanie własne na podstawie danych USDA

- Prognozy dotyczące importu soi na świecie wg krajów:

źródło: opracowanie własne na podstawie danych USDA

Wieprzowina, wołowina oraz drób

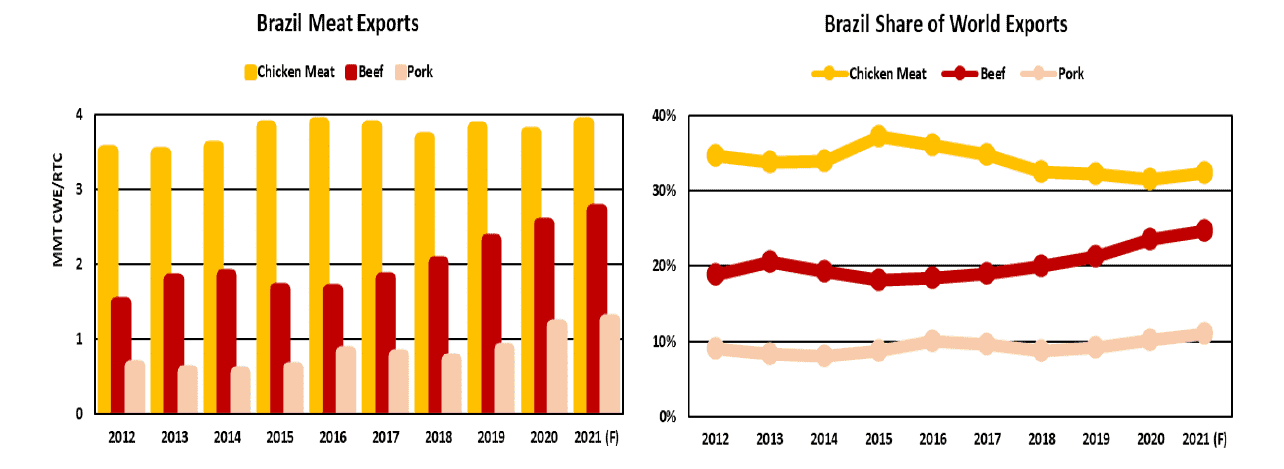

- Prognozy mówią o dziesiątym roku z rzędu wzrostu eksportu mięsa z Brazylii (+5,0% r/r). Oznaczać to będzie, że 23% światowego eksportu mięsa pochodzi z Brazylii. W przypadku wołowiny udział Brazylii w światowym eksporcie wynosi 25%, w rynku wieprzowym udział szacuje się na 11% w 2021 roku, z kolei w eksporcie mięsa drobiowego Brazylia ma 32%.

źródło: USDA

- Prognozy dotyczące wołowiny na świecie:

źródło: opracowanie własne na podstawie danych USDA

- Prognozy dotyczące wieprzowiny na świecie:

źródło: opracowanie własne na podstawie danych USDA

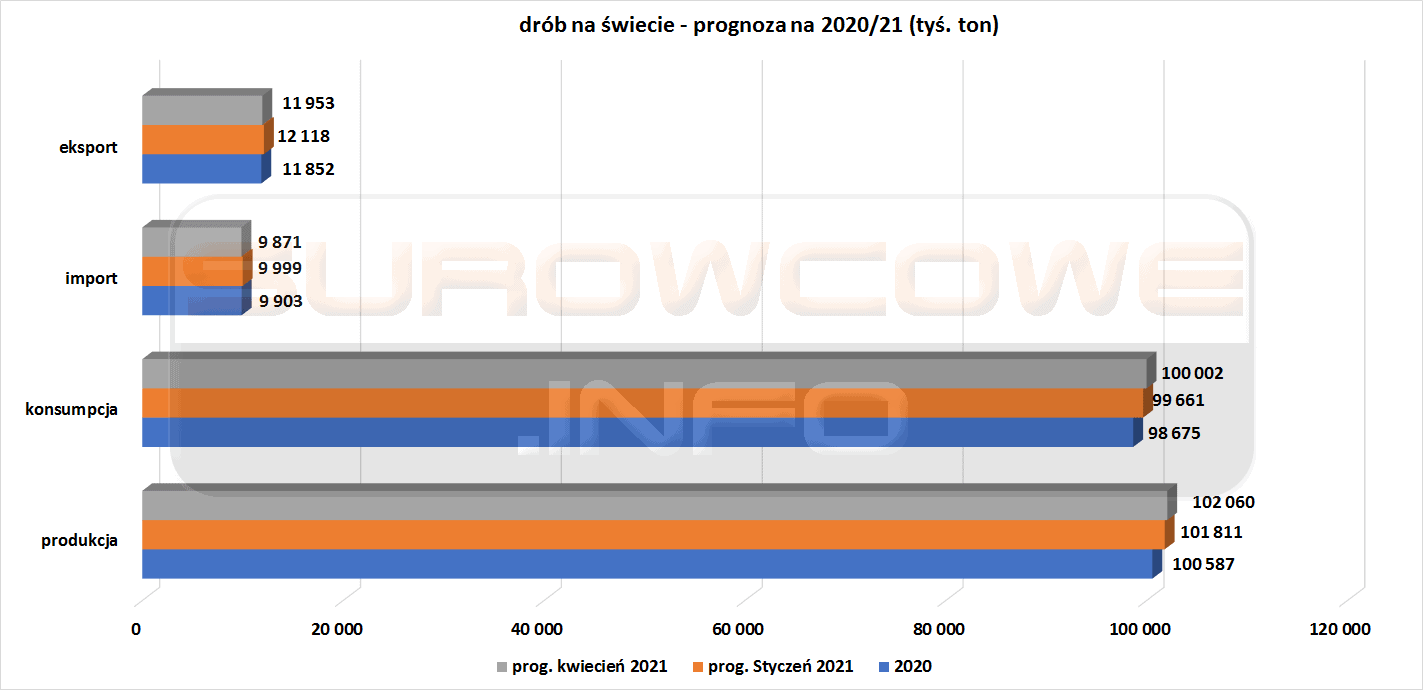

- Prognozy dotyczące drobiu na świecie:

źródło: opracowanie własne na podstawie danych USDA

Ropa naftowa

- ExxonMobil rozważa zamknięcie swojej rafinerii Slagen w Norwegii o wydajności 120 tysięcy baryłek, przekształcając ją w terminal importowy. Jednak jest zbyt wcześnie by podać konkretne daty, ale spadający popyt lokalny plus duża konkurencja na rynku europejskim mogą przyśpieszyć tą jak i inne, podobne decyzje na naszym kontynencie.

- W rafinerii prowadzonej przez Petroleos Mexicanos (Pemex) we wschodnim mieście Minatitlan w pobliżu Zatoki Meksykańskiej wybuchł pożar w środę wieczorem lokalnego czasu. Po kilku godzinach pożar opanowano, siedem osób (w tym pięciu strażaków) zostało lekko rannych. Wydajność rafinerii to 285 tysięcy baryłek dziennie.

- Hiszpański Repsol poinformował o planach zwolnienia do 830 pracowników w swoich rafineriach A Coruna i Puertollano w Hiszpanii, ponieważ ograniczenia pandemiczne doprowadziły do „bezprecedensowego” spadku popytu na paliwa. Spółka podała, że zyski osiągane na produktach rafineryjnych spadły w Q1 2021 do $0,2/baryłkę (-95,74% r/r). Pod koniec marca w rafinerii Petronor (gdzie większościowym udziałowcem jest Repsol) zwolniła 300 osób.

- Zapasy ropy naftowej w magazynach Shanghai Futures Exchange (ShFE) na dzień 9 kwietnia 2021 wynosiły 17,484 mln (-6,21% t/t).

- Goldman Sachs prognozuje, że liczba odwiertów naftowych i gazowych w USA w Q4 2021 będzie między 480 a 500 punktów. Przy czym większość tego wzrostu będzie pochodziła z odwiertów łupkowych w Teksasie i Nowym Meksyku (35-45 odwiertów), Eagle Ford w Teksasie (5-10 odwiertów) i Bakken w Północnej Dakocie (3-5 odwiertów). Obecnie aktywnych jest 432 odwierty.

- Liczba aktywnych odwiertów naftowych w USA nie zmieniła się w ubiegłym tygodniu, pozostając na poziomie 337 punktów.

Gaz ziemny

- Norweski oddział Shell’a sprzedał półkę zależną Gasnor zajmującą się produkcją LNG w w Avaldsnes w Norwegii. Firmę wraz z 52 pracownikami kupił hiszpański Molgas Energy Holding.

- Gazprom zakończył prace konserwacyjne i wznowił dostawy gazu do Chin rurociągiem Power of Siberia.

- Ceny spotowe skroplonego gazu ziemnego (LNG) w Azji w ubiegłym tygodniu wzrosły – majowe dostawy wyceniane są na $7,30/mmBtu (+5,04% t/t).

- Kwietniowa podaż gazu ziemnego w USA (z wyłączeniem Alaski) wynosi średnio 91,9 mld stóp sześciennych dziennie (+0,32% m/m).

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 89,3 mld stóp sześciennych dziennie (bcfd) czyli b/z t/t. W przyszłym tygodniu zapotrzebowanie na gaz ma wynieść 91,4 bcfd (+2,35% t/t).

- Kwietniowy przepływ LNG do terminali eksportowych z USA wyniósł średnio 11,1 bcfd (+2,77% m/m). Jednak prawdopodobnie spadnie on o ~1-1,5 bcfd w związku z pracami konserwacyjnymi w terminalu eksportowym Corpus Christi w Teksasie.

- Liczba amerykańskich odwiertów gazowych wzrosła o 2 do poziomu 93 aktywnych punktów.

- Amerykańskie zapasy gazu ziemnego w ubiegłym tygodniu wzrosły o 20 mld stóp sześciennych (bcf) do 1,796 bilionów stóp sześciennych (tcf) czyli +1,13% t/t. Analitycy oczekiwali wzrostu zapasów o 21 bcf. Zapasy gazu w USA są obecnie o 1,3% poniżej 5-letniej średniej.

Węgiel

- W pierwszym kwartale 2021 roku udział węgla w produkcji energii elektrycznej w Indiach wzrósł do 78,9% (+3pp r/r), co jest skutkiem sezonowego spadku produkcji z elektrowni wodnych. W perspektywie ostatnich 9 miesięcy w Indiach udział węgla w produkcji energii elektrycznej wahał się od niecałych 60% do ponad 80%. W przypadku energii pozyskiwanej z gazu ziemnego jest to wartość sięgająca od 3% do 4,5%, energia atomowa to wartości do 3%. Energetyka wodna dostarcza od 10% do 20% wartości.

źródło: Reuters Eikon dzięki uprzejmości TraderTeam.pl

Złoto

- Barrick Gold Corp osiągnął porozumienie, które daje rządowi Papui-Nowej Gwinei większościowy udział (53%) w kopalni złota Porgera w ramach planów wznowienia działalności. Barrick Gold i chiński Zijin Mining w ramach swojej spółki Barrick Niugini Limited (BNL) pozostaną operatorem kopalni. Każda ze spółek-matek BNL zgodziła się na redukcję o połowę swoich udziałów z 47,5% w kopalni.

- Tygodniowe zmiany zapasów metali szlachetnych w magazynach chicagowskiej i szanghajskiej giełdy:

źródło: opracowanie własne na podstawie danych CME oraz ShFE

Metale przemysłowe

- Volvo wraz z producentem stali Saab planuje jeszcze w tym roku budowę prototypów, a w 2022 roku rozpocząć seryjną produkcję ciężarówek stworzonych ze stali pozyskanej bez wykorzystywania paliw kopalnych. Saab produkować będzie stal w oparciu o „zielony wodór”. Volvo chce także, aby te ciężarówki były bezemisyjne, co wpisuje się w strategię Geely Holding (właściciela Volvo) stania się bezemisyjną marką do 2030 roku. W 2016 roku Volvo było na trzecim miejscu pod względem udziału swoich ciężarówek w Unii Europejskiej z 14% rynku.

- Rosyjski Nornickiel chce zminimalizować dywidendę za 2020 rok do $13,25/akcję, a także zatwierdzić plan odkupu akcji własnych za kwotę $2 mld jeszcze w 2021 roku.

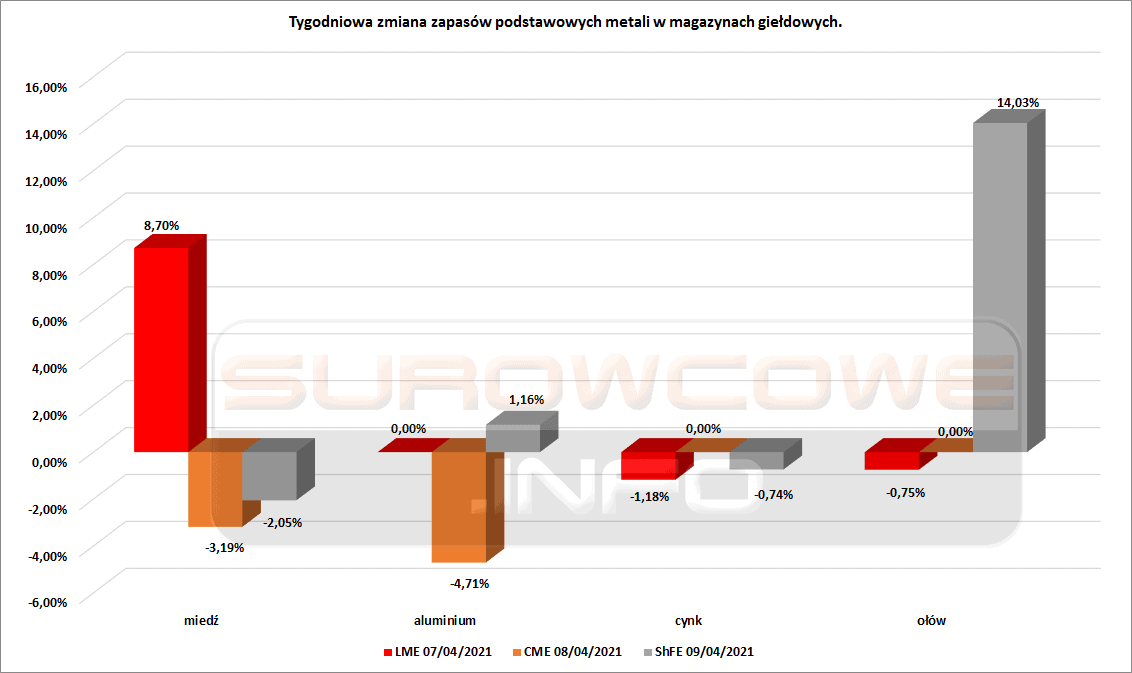

- Tygodniowe zmiany zapasów kluczowych metali przemysłowych w magazynach chicagowskiej, szanghajskiej i londyńskiej giełdy.

źródło: opracowanie własne na podstawie danych LME, CME oraz ShFE

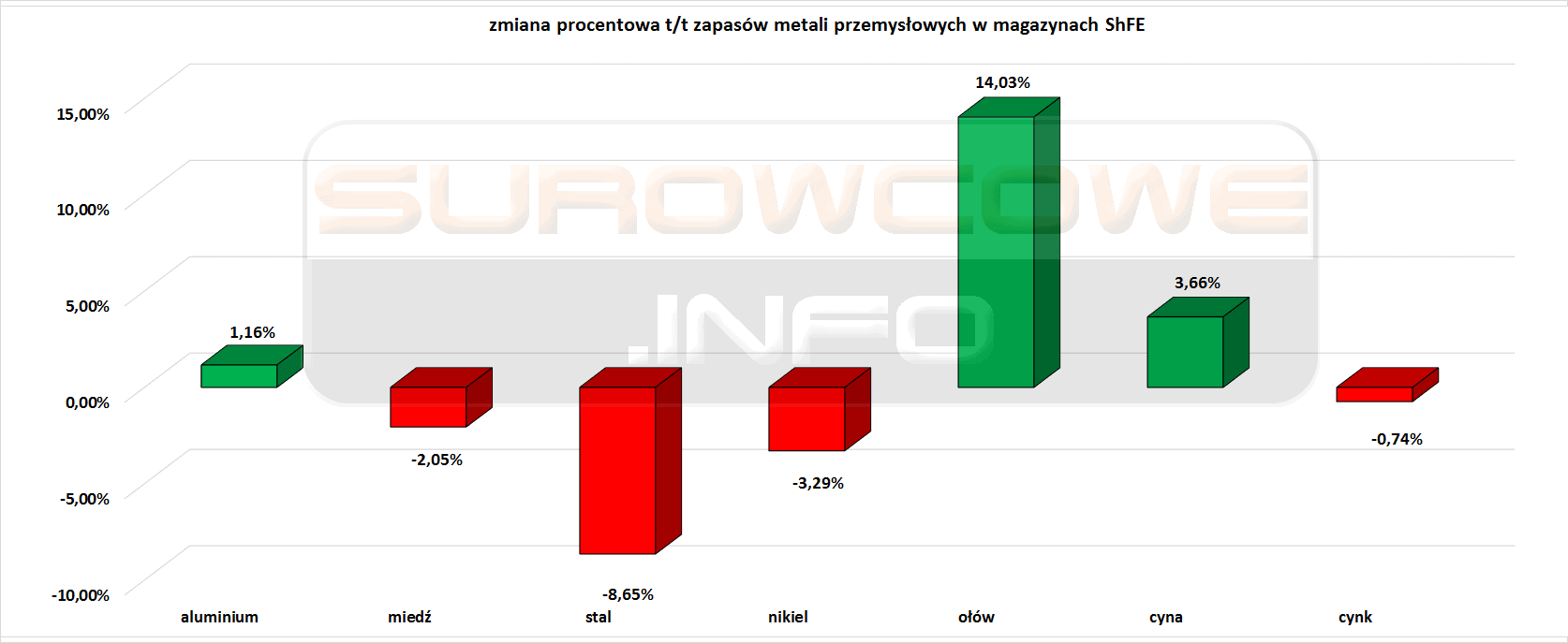

- Zapasy metali przemysłowych w magazynach Szanghajskiej Giełdy (ShFE). Siódmy tydzień z rzędu wzrostu zapasów aluminium. Czwarty tydzień z rzędu wzrost zapasów ołowiu. Drugi z rzędu tydzień spadku zapasów niklu i cynku.

źródło: opracowanie własne na podstawie danych ShFE

źródło: opracowanie własne na podstawie danych ShFE

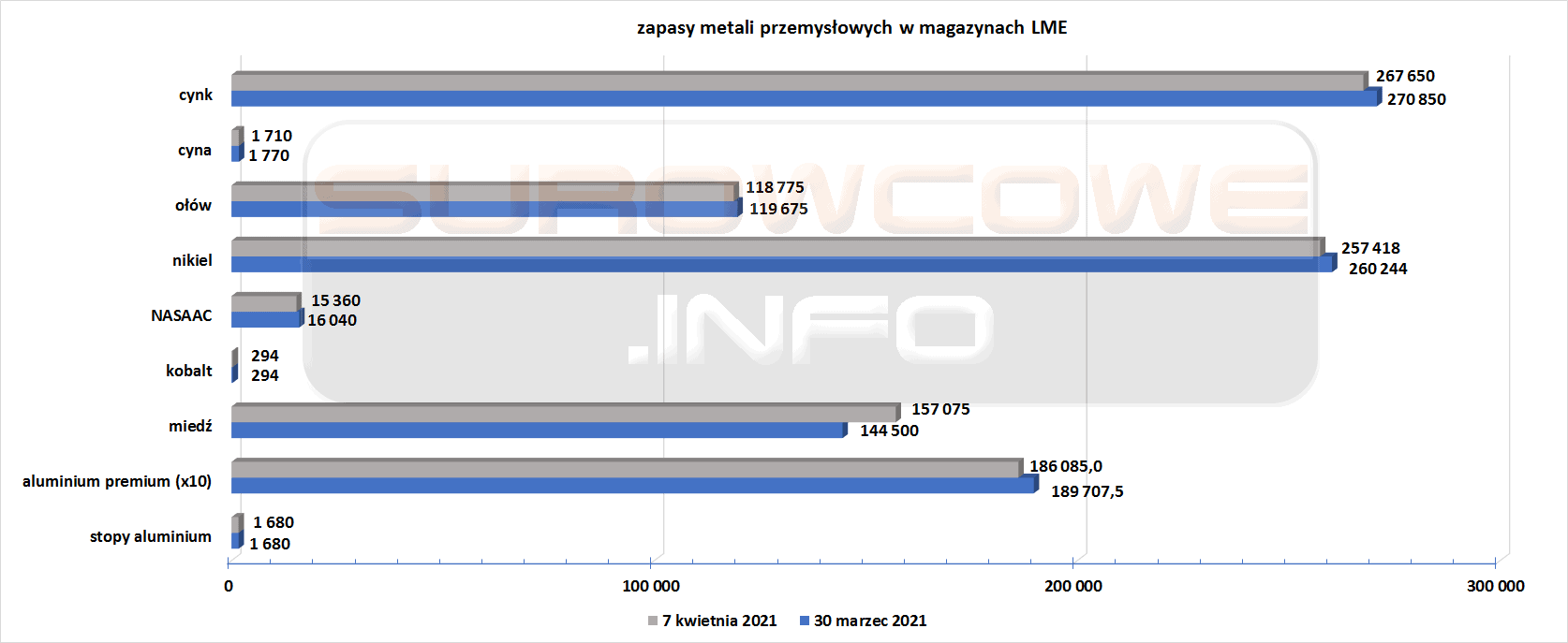

- Zapasy metali przemysłowych w magazynach Londyńskiej Giełdy Metali (LME). Ósmy tydzień z rzędu wzrosły zapasy miedzi. Trzeci tydzień spadków zapasów NSAAC.

źródło: opracowanie własne na podstawie danych LME

źródło: opracowanie własne na podstawie danych LME

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube w poniedziałki i czwartki: