Czas na kolejny zestaw aktualności surowcowych. Zapraszam!

Bunt maszyn…

Tak więc niestety dzisiaj bez programu 🙁

Słowniczek

- pp – punkt procentowy

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

Statystyki

Od niedzieli do czwartku pomiędzy 19:30 a 20:00 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule. W każdy zaś weekend na dzienniku tradera pojawia się wpis poświęcony potencjalnej sekwencji na podstawie statystyk na kolejny tydzień oraz informacja o średnich zasięgach dla najsilniejszych intraday’owych statystyk.

Z kolei w serwisie Surowcowe.info publikuję statystyki miesięczne dla dziewiętnastu surowców: ropy Brent, ropy WTI, srebra, złota, miedzi, gazu ziemnego, soi, kukurydzy, pszenicy, cukru, kawy arabika, kawy robusta, kakao, soku pomarańczowego, bawełny, ryżu, wieprzowiny, bydła (live cattle) oraz papierów na emisję dwutlenku węgla.

W dzisiejszych aktualnościach:

- ogólne informacje

- cukier

- kakao

- bawełna

- pszenica

- soja

- wieprzowina, wołowina oraz drób

- ropa naftowa

- gaz ziemny

- energia odnawialna

- złoto

- platyna i pallad

- metale przemysłowe

Ogólne informacje

- Chińskie PKB w Q4 2020 wyniosło +6,5% r/r.

- Po osiągnięciu wielu historycznych rekordów w przetwórstwie metali w Chinach, Ministerstwo Przemysłu tego kraju wzywa producentów stali do zmniejszenia produkcji w 2021 roku w ramach walki z nadmierną emisją gazów cieplarnianych.

- Właściciele i kierowcy, zrzeszeni w nieformalnym stowarzyszeniu TUDA (Transportistas Unidos de Argentina) rozpoczęli strajk, blokując kluczowe autostrady i utrudniając dowóz zbóż do portów eksportowych. Strajkujący protestują przeciwko wygórowanym podatkom i opłatom drogowym. To kolejny problem dla zmagającej się z galopującą inflacją gospodarką Argentyny. Wg danych ruch ciężarówek do portu w tym tygodniu spadł o 88%. Jednak styczeń nie jest szczytem sezonu eksportowego.

- W Polsce ruszyła nowa giełda towarowa typu spot – Giełda Rolna (AEM). AEM został opracowany w ramach partnerstwa publiczno-prywatnego przez Krajowy Ośrodek Wspierania Rolnictwa i Towarową Giełdę Energii (TGE S.A.) Ministerstwa Rolnictwa. TGE S.A kontynuuje obsługę AEM przy wsparciu finansowym Rządu RP. Do tej pory AEM zajmował się handlem wyłącznie pszenicą i żytem, ale do wiosny 2021 r. TGE S.A. planuje handlować kukurydzą i rzepakiem. Planuje również stopniową ekspansję na cukier, mleko w proszku i tusze wieprzowe w miarę umacniania się na rynku. Z giełdą współpracuje 20 magazynów, a w planach TGE S.A. są również kontrakty terminowe na surowce rolne.

Cukier

- Chiny podały pełne dane dotyczące importu cukru w 2020 roku. Wyniósł on 5,27 mln ton (+55,5% r/r). To oznacza, że w tym roku import może być niższy, ze względu na spore zapasy magazynowe tego surowca w Państwie Środka.

Kakao

- Mielenie kakao w Europie w Q4 2020 wyniosło 344,151 (-3,1% r/r). Oznacza to, że dwa największe rynki dla kakao, Azja i Europa, odnotowują spadek zapotrzebowania, podczas gdy USA się odbiło.

- Mielenie kakao na Wybrzeżu Kości Słoniowej od października do końca grudnia 2020 roku wyniosło 147 tysięcy ton (+2,80% s/s). Kraj ma całkowitą zdolność przetwórstwa ziaren kakaowca na poziomie 712 tysięcy ton rocznie, przez co jest konkurentem pod tym względem do zajmującej pierwsze miejsce na świecie Holandii.

- Szacuje się, że około 150 tysięcy ton kakao z bieżącego sezonu zbiorów z Wybrzeża Kości Słoniowej nie ma nabywców – co jest sporą anomalią. W bieżącym sezonie sprzedano dotychczas 180 tysięcy ton z około 500 tysięcy ton, które zostaną zebrane od kwietnia. W przeciwieństwie do poprzednich lat, nie doszło też jeszcze do sprzedaży żadnych ziaren z przyszłego sezonu.

- Największy związek producentów kakao na Wybrzeżu Kości Słoniowej wezwał w poniedziałek swoich członków do strajku i zagroził zablokowaniem dostaw do portów w odpowiedzi na niskie ceny surowca i spore zapasy magazynowe.

Bawełna

- Certyfikowane zapasy bawełny CERT-COT-STX z dostawą na dzień 19 stycznia wyniosły 70 649 bel 480-funtowych.

Pszenica

- Szacuje się, że wprowadzony podatek eksportowy przez Rosję (€25/t od 15 lutego i €50/t od 1 marca) wymusi zastąpienie około 2,0 mln ton pszenicy miesięcznie w okresie czterech miesięcy. Będzie to oznaczało zwiększenie podaży ze strony UE (której zbyt wiele pszenicy na sprzedaż nie zostało), USA oraz Australii.

Soja

- Sumaryczny import soi przez Chiny w 2020 roku to 100,33 mln ton. Chiński import soi z USA w 2020 roku wyniósł 25,89 mln ton (+52,8% r/r), co jest skutkiem podpisanej 15 stycznia 2020 fazy pierwszej umowy handlowej przez Donalda Trumpa i Xi Jinpinga. Jednak umowa zakładała import na poziomie ~40 mln ton rocznie. Choć wątpliwe by Joe Biden wyciągnął konsekwencje za niedotrzymanie warunków umowy przez Chiny. Chiński import soi z Brazylii w 2020 roku wyniósł 64,28 mln ton (+11,46% r/r).

Wieprzowina, wołowina oraz drób

- Produkcja wieprzowiny w Chinach w 2020 roku wyniosła 31,13 mln ton (-3,3% r/r). Jednak odnotowano spory przyrost wielkości hodowli świń w Chinach w Q4 2020 – liczyły one 406,5 mln sztuk (+9,7% q/q) – innymi słowy Chińczycy postawili na odbudowę hodowli kosztem uboju.

- Filipiński Departament Rolnictwa poinformował, że kraj uporał się z ptasią grypą w odmianie H5N6 i jest wolny od tej epidemii. Jednocześnie kraj ten tymczasowo zakazał importu drobiu z Francji, Korei Południowej, Holandii i Polski, gdzie rozprzestrzenia się szczep H5N8 ptasiej grypy.

- Irak ogłosił pierwszy przypadek ptasiej grypy H5N8 w mieście Samaraa w centrum kraju. Na chwilę obecną dokonano uboju 68,8 tysiąca ptaków.

- Niemcy zgłosiły kolejne 30 przypadków Afrykańskiego Pomoru Świń u dzików na swoim terenie w tym tygodniu.

Ropa naftowa

- Joe Biden podpisał pierwszego dnia urzędowania anulowanie zezwolenia na budowę rurociągu Keystone XL o wartości $9 mld. Oznacza to, że projekt który jest już na zaawansowanym etapie w Kanadzie oraz rozpoczął się w każdym ze stanów w USA pomiędzy kanadyjską Albertą a amerykańską Nebraską może zostać całkowicie wstrzymany. Zdaniem kanadyjskich władz prowincji Alberta projekt uniezależnia USA od ropy z krajów OPEC i wzmacnia stosunki amerykańsko-kanadyjskie. Joe Biden jest pierwszym prezydentem USA, który po inauguracji podpisał aż 15 dokumentów – zazwyczaj w pierwszym dniu prezydenci podpisywali 1-2 rozporządzenia.

- Donald Trump, dzień przed opuszczeniem urzędu, wydał zezwolenie na dzierżawę 160 tysięcy hektarów w Arctic National Wildlife Refuge (ANWR) na Alasce dla firm wydobywczych. Jednocześnie firmy muszą się starać o kolejne zezwolenia od nowej administracji na rozpoczęcie jakichkolwiek prac, więc szanse na to są znikome pod administracją Joe Bidena.

- Grudniowy przerób ropy naftowej w Chinach wyniósł rekordowe 60 mln ton. Jednocześnie w całym 2020 roku Chiny przerobiły rekordowe 674,41 mln ton ropy naftowej (+2,1% r/r).

- W 2020 roku Chiny zwiększyły wydobycie ropy naftowej do 3,89 mln baryłek dziennie (+1,6% r/r). Oznacza to, że Chiny pozostają na 6. miejscu wg wydobycia ropy (po USA, Rosji, Arabii Saudyjskiej, Iraku, Kanadzie) wyprzedzając m. in. Zjednoczone Emiraty Arabskie i Kuwejt.

- Chiński eksport benzyny spadł w 2020 roku do 16 mln ton (-2,3% r/r) w związku ze spadkiem popytu wywołanego pandemią koronawirusa. Eksport oleju napędowego spadł do 19,76 mln ton (-7,6% r/r). Największy spadek eksportu odnotowano w zakresie paliwa lotniczego: 9,98 mln ton (-43,4% r/r).

- Indyjski import ropy naftowej w 2020 roku spadł do ~4 mln baryłek dziennie (-12% r/r), jednak w grudniu podskoczył do ~5 mln baryłek dziennie, co może być dobrym prognostykiem na import w 2021 roku.

- Kosmos Energy ogłosił odkrycie ropy w bloku Green Canyon w Zatoce Meksykańskiej. Wstępne szacunki mówią o 100 milionach baryłek ropy rezerw w nowym odkryciu.

- Norwegia przyznała 61 bloków poszukiwawczych podmorskich 30 firmom naftowym w ostatniej rundzie licencyjnej dla obszarów wstępnie zdefiniowanych (APA). Ma to pozwolić rozwinąć już istniejące i eksploatowane złoża. Wśród firm z licencjami jest m. in. Equinor, Shell, Aker BP, ConocoPhillips, Total i Lundin Energy. Zdaniem norweskich władz, szelf kontynentalnych jest wyeksploatowany w zaledwie 50%. Norwegia zaprosiła również firmy naftowe do składania wniosków do 23 lutego na 136 bloków poszukiwawczych na obszarach przygranicznych na Morzu Barentsa i Morzu Norweskim.

- Equinor planuje wykonać 20-30 odwiertów poszukiwawczych na norweskim szelfie kontynentalnym w 2021 roku – mimo norweskich zapowiedzi odchodzenia od paliw kopalnych.

- Total sfinalizował sprzedaż 10% udziałów w lądowym projekcie Oil Mining Lease (OML) – 17 bloków – nigeryjskiej firmie TNOG Oil & Gas Limited za około 1$80 milionów.

- EIA prognozuje, że w lutym wydobycie ropy z łupków w USA wyniesie 7,52 mln baryłek (-1,18% m/m).

- Ze względu na święto w USA w poniedziałek 18 stycznia, zapasy ropy naftowej będą podane w czwartek popołudniu.

Gaz ziemny

- Departament Skarbu USA nałożył we wtorek (wciąż pod władzą Donalda Trumpa) sankcje na statek i jego armatora, KVT-RUS, pomagający w budowie gazociągu Nord Stream 2. Rzecznik Kremla nazwał to „bezprawną presją USA”.

- Gazprom w prospekcie emisyjnym swoich euroobligacji zwraca uwagę na ryzyko związane z wstrzymaniem prac konstrukcyjnych, zawieszeniem eksploatacji czy wręcz likwidacji gazociągu Nord Stream 2 ze względów politycznych. Zdaniem spółki „w wyjątkowych okolicznościach, w tym z powodu nacisków politycznych, takie zmiany mogą skutkować zawieszeniem lub zaprzestaniem realizacji projektu”.

- Niemiecka grupa budowlano-inżynieryjna Bilfinger wycofała się z prac związanych z budową gazociągu Nord Stream 2. To oczywiście na skutek zapowiadanych amerykańskich sankcji na współtwórców Nord Stream 2.Firma Bilfinger otrzymała zlecenie na opracowanie, dostawę i obsługę systemów kontroli procesu i bezpieczeństwa dla NS2.

- EIA prognozuje lutowe wydobycie gazu ziemnego w USA na 80,6 mld stóp sześciennych dziennie (bcfd).

- W 2020 roku Chiny wyprodukowały 188,8 mld m3 gazu ziemnego (+9,8% r/r). Jeśli Katar nie zanotował podobnego wzrostu produkcji w 2020 roku, to najprawdopodobniej Chiny awansowały na 4. miejsce na świecie pod względem wydobycia gazy ziemnego (po USA, Rosji i Iranie), tuż przed Katarem i Kanadą.

- Chiński import LNG w 2020 roku wyniósł rekordowe 67,13 mln ton (+11,5% r/r). Tylko w grudniu Chiny zaimportowały rekordowe 7,59 mln ton LNG (+18,2% r/r).

Energia odnawialna

- Francuska grupa naftowo-energetyczna Total zakupi 20% udziałów w indyjskiej spółce Adani Green Energy Limited (AGEL) od Adani Group. CEO Total, Patrick Pouyanne, powiedział: „Biorąc pod uwagę wielkość rynku, Indie są właściwym miejscem do wprowadzenia w życie naszej strategii transformacji energetycznej opartej na dwóch filarach: odnawialnych źródłach energii i gazie ziemnym.”

- Wycena papierów na emisję dwutlenku węgla (CO2) są średnio szacowane na €39,24/t w 2021 i €46,24/t w 2022 roku. Oznacza to, że przyszłoroczna prognoza podskoczyła o ponad 10% względem przewidywań w październiku 2020. Wzrost prognoz podyktowany jest zaostrzeniem celów Unii Europejskiej w zakresie emisji gazów cieplarnianych.

kontrakty na emisję CO2; źródło: Reuters Eikon dzięki uprzejmości TraderTeam.pl

- Niemieckie RWE sprzeda 24% udziałów w czterech teksańskich lądowych farmach wiatrowych brytyjskiej firmie Greencoat. Umowa jest wyceniana na $300 mln. RWE w grudniu 2020 sprzedało 51% swoich udziałów w tych farmach kanadyjskiej firmie Algonquin Power & Utilities. Po sfinalizowaniu transakcji będą posiadali 25% udziałów.

- Norweski Aker Horizons odkupi 75% udziałów w Mainstream Renewable Power za około €750 mln. „Dzięki przejęciu Mainstream, Aker Horizons zyska platformę do realizacji swoich ambicji w zakresie energii odnawialnej i pozycjonuje się na rozwijającym się rynku projektów hybrydowych” – powiedział dyrektor generalny Aker Horizons Kristian Roekke. Spółka zapowiada też IPO Aker Horizons (prawdopodobnie jeszcze w 2021 roku) oraz IPO Mainstream Renewable Power do 2023 roku. Mainstream planuje posiadać 5,5 gigawatów (GW) źródeł odnawialnej energii do 2023 roku, obecnie posiadając 1,4 GW w farmach słonecznych i wiatrowych. Transakcja ma zostać sfinalizowana w Q2 2021.

Złoto

- Fundusz rosyjskiego Norilsk Nickel – Nornickel’s Global Palladium Fund –uruchomił papiery wartościowe z wykorzystaniem technologii blockchain znane jako Exchange Traded Commodities (ETC), które oferują inwestorom ekspozycję na ceny spotowe palladu, platyny, złota i srebra bez ich posiadania. ETC są notowane na Deutsche Boerse i prawdopodobnie w ciągu kilku dni pojawią się także na londyńskiej giełdzie. Całkowite koszty inwestycji szacuje się na <0,2%. Technologia blockchain ma zapewnić bezpieczeństwo i potwierdzenie własności.Prześledzi również sposób, w jaki metale zostały wyprodukowane i uwzględnią referencje producenta dotyczące norm środowiskowych. Nornickel powiedział, że planuje w przyszłości uruchomienie podobnych ETC dla niklu i miedzi.

Platyna i pallad

- Działalność Sibanye-Stillwater w RPA w 2020 roku przyniosła 1,58 mln uncji platyny, palladu, rodu, irydu, rutenu i złota, przekraczając szacunki wynoszące 1,35 – 1,45 mln uncji. W tej produkcji jest 406 321 uncji złota.

Metale przemysłowe

- Produkcja surowej stali w Chinach przekroczyła 1,05 miliarda ton w 2020 roku (+5,2% r/r), czwarty rok z rzędu ustanawiając rekord. Także grudniowa produkcja była bardzo wysoka: 91,25 mln ton (+4,09% m/m; +7,7% r/r).

- Chińska produkcja stali nierdzewnej w 2020 roku wyniosła 29,84 mln ton (+2,97% r/r).

- Produkcja aluminium w Chinach w 2020 roku wyniosła rekordowe 37,08 mln ton. Także grudniowa produkcja pobiła miesięczny rekord, osiągając 3,27 mln ton (+2,7% m/m).

- Chiński import koncentratu miedzi w 2020 roku wyniósł 21,77 mln ton, z czego ponad 30% (7,72 mln ton) pochodziło z Chile.

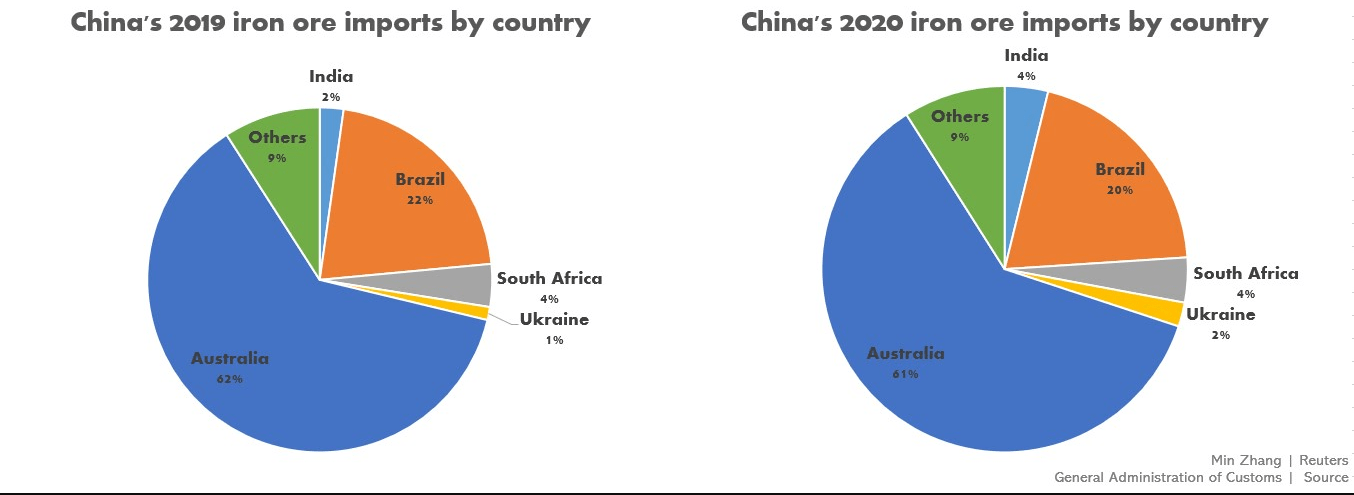

- Chiny zaimportowały z Australii w 2020 roku 783 476 ton koncentratu miedzi (-25% r/r), co ważne import z Australii w grudniu spadł do zera. To pokłosie wojny handlowej między tymi dwoma krajami na skutek politycznych uwag władz Australii na temat Chin.

- Kanadyjska firma poszukiwawcza Ivanhoe Mines przygląda się swoim projektom w USA w celu rozwoju ich pod kątem „ekologicznego” przemysłu, który to był podstawą programową nowego prezydenta USA – Joe Bidena. Ivanhoe jest właścicielem 39,6% projektu Kamoa-Kakula w miedzianym pasie Konga, a także 64% udziałów w projekcie Platreef w RPA wydobywającego pallad, platynę, nikiel, miedź, rod i złoto.

- Rio Tinto w Q4 2020 wyeksportowało 88,9 mln ton rudy żelaza (+2,4% r/r).

- Ustępujący prezydent Donald Trump powiedział w środę, że zwolni Zjednoczone Emiraty Arabskie z 10% cła nałożonego na większość importu aluminium w 2018 r., mówiąc, że oba kraje osiągnęły porozumienie kwotowe, które ograniczy import aluminium. To prawdopodobnie ostatnia decyzja Donalda Trumpa podjęta jako 45. Prezydenta USA.

- Należący do zambijskiego skarbu państwa ZCCM-IH zamierza zakupić większościowy pakiet w Mopani Copper Mines od Glencore. Transakcja szacowana na $1,5 mld ma zostać finansowana z nowej pożyczki pozyskanej od Carlisa Investments Corp, firmy z siedzibą na Brytyjskich Wyspach Dziewiczych. Glencore zachowa prawa do zakupu miedzi Mopani do czasu spłaty zadłużenia transakcyjnego. ZCCM-IH spłaci kapitał pożyczki, przekazując wierzycielom Glencore 3% dochodu brutto Mopani w latach 2021-2023 i 10-17,5% dochodu brutto Mopani od tego momentu. ZCCM-IH będzie również winien kwartalne odsetki w wysokości LIBOR plus 3%. Szacuje się, że spółka spłaci zadłużenie w ciągu 10-17 lat, jednak pozwoli to zachować pracę ponad 15 tysięcy pracowników kopalni i firm około-kopalnianych. ZCCM-IH będzie poszukiwał także nowego inwestora do dokończenia projektów ekspansji w kopalni – szacunkowy koszt to kolejne $300 mln.

- BHP Group Ltd zwiększa swoją prognozę wydobycia rudy żelaza w 2021 roku. Aktualne szacunki mieszczą się w przedziale 245 – 255 mln ton rudy żelaza, poprzednie prognozy były w przedziale 244 – 253 mln ton.

- Tanzania i firma wydobywcza Kabanga Nickel Limited z siedzibą w Wielkiej Brytanii podpisały umowę ramową dotyczącą wspólnego rozwoju niklowego projektu Kabanga, którego właścicielami były wcześniej Barrick Gold i Glencore. Rząd Tanzanii będzie posiadał 16% udziałów w projekcie.Szacuje się, że obszar kopalni zawiera ponad 1,52 miliona ton niklu – materiału niezbędnego do akumulatorów samochodów elektrycznych. Prognozy mówią także o 100 tysiącach ton kobaltu – drugiego z materiałów niezbędnych w pojazdach elektrycznych.

- Chiński import rudy żelaza wg kraju pochodzenia:

źródło: Reuters Eikon dzięki uprzejmości TraderTeam.pl