Dziś na łamach Surowcowe.info ponownie gościnny materiał Szymona Płachety, autora znanego z artykułu „Uran surowiec nowej dekady?” Jak widać po tytule, na warsztat trafił materiał o kobalcie. Zapraszam do lektury!

źródło: Wikimedia Commons: https://commons.wikimedia.org/wiki/File:Cobalt-3.jpg

Kobalt (Co, łac. cobaltum) – pierwiastek chemiczny z grupy metali przejściowych układu okresowego. Został odkryty w roku 1735 przez Georga Brandta. Nazwa wywodzi się od kobolda, złego ducha, krasnala lub gnoma, rzekomo podrzucającego rudę bezwartościowego wówczas kobaltu w miejsce skradzionej rudy srebra. Czysty kobalt jest lśniącym, srebrzystym metalem o własnościach ferromagnetycznych. Tym niemniej w połączeniu z innymi pierwiastkami potrafi przybrać postać intensywnie niebieską, zieloną oraz czerwoną. Występuje w skorupie ziemskiej w ilości 15–30 ppm, w postaci różnych minerałów m.in. smaltynu, kobaltynu oraz skutterudytu. Najczęściej w postaci siarczków oraz arsenków w towarzystwie siarczków żelaza, pirytu (FeS2) oraz pirotynu (FeS). W postaci metalicznej w przyrodzie nie występuje. Znaczące zasoby kobaltu są również obecne w głębinowych brodawkach i skorupach, które występują na Środkowym Pacyfiku. Chociaż obecnie zasoby są hipotetyczne, szacuje się, że zawierają one około 120 milionów ton kobaltu (USGS Metal Commodities Summary 2015).

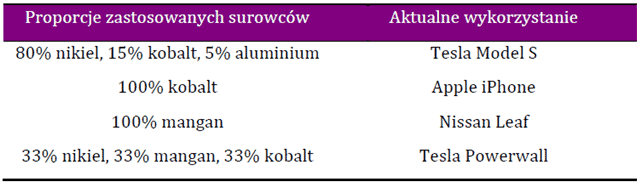

Wspomniany wyżej surowiec znajduje zastosowanie głównie w sektorze produkcji baterii używanych w elektronice i samochodach elektrycznych (rys.1).

rys. 1 Procentowe zastosowanie kobaltu w bateriach z wyłączeniem litu; źródło: https://independenttrader.pl/rewolucja-w-motoryzacji-zatrzesie-rynkiem-surowcow.html

W szczególności w bateriach posiadających funkcje szybkiego ładowania (czyli z średniej i górnej półki cenowej), gdyż podczas takiego „agresywnego” ładowania bateria ma tendencje do przegrzewania się i awarii. Żeby temu zapobiec stosuje się kobalt w celu stabilizacji całego procesu magazynowania energii. Istnieją w prawdzie inne baterie nie zawierające kobaltu ale nie posiadają one wyżej wymienionej funkcji. Dlatego jego zastosowanie jest duże i wynosi aż 57% w stosunku do ogólnego popytu (rys. 2).

rys. 2 Zastosowania kobaltu w gospodarce; źródło: https://www.cobaltinstitute.org/about-cobalt/the-cobalt-value-chain/cobalt-use/

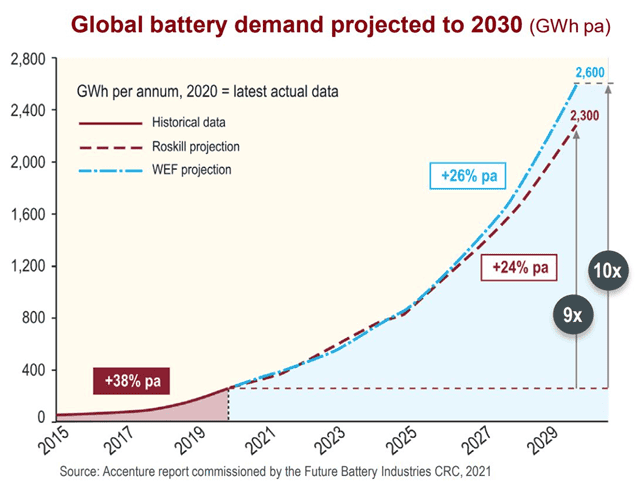

Popyt kobaltu podobnie jak większość surowców jest stabilny i oscyluje w okolicach 140 tys. ton rocznie (USGS Metal Commodities Summary). Co w zestawieniu z ceną surowca wynoszącą obecnie 72 000 dolarów za tonę daje rynek wielkości około 10 miliardów dolarów rocznie, czyli zaledwie niewiele więcej niż warta jest spółka KGHM (8,92 mld dolarów) i wielokrotnie mniej niż potentat surowcowy BHP Group Ltd. (181 mld dolarów). Tak mała kapitalizacja rynkowa może powodować, że relatywnie niewielki kapitał wchodzący lub wychodzący z rynku mógłby pociągnąć za sobą gwałtowne zmiany ceny kobaltu. Pomimo jak do tej pory stabilnego popytu na horyzoncie pojawiają się pierwsze oznaki rosnącego popytu surowca ze strony przemysłu produkującego baterie. Jak widać na rysunku numer 3 popyt na baterie w ciągu najbliższych lat, zdaniem organizacji Roskill i WEF, powinien rosnąć średnio o 24 i 26 procent rocznie, co w ostatecznym rozrachunku doprowadzi do zwiększenia popytu na energię elektryczną z okolic 260 GWh (2020r.) do 2300 i 2600 GWh rocznie do końca obecnej dekady w 2030 roku.

rys. 3 Prognoza popytu na baterie do 2030 roku.

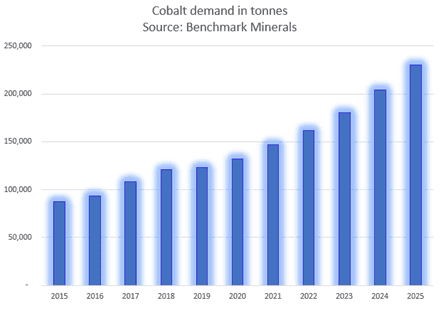

Oznacz to odpowiednio dziewięcio- i dziesięciokrotny wzrost zapotrzebowania na pochodzącą z baterii energię elektryczną. Jak to wygląda w przypadku kobaltu, otóż zdaniem Benchmark Minerals (rys. 4) popyt na surowiec ma wzrosnąć z obecnych 140 tys. ton w 2021 do 230 tys. w 2025 roku czyli o 64%.

rys. 4 Prognoza Benchmark Minerals popytu na kobalt wyrażona w tonach.

To dużo biorąc pod uwagę fakt że typowym zachowaniem surowców jest stabilny popyt który podąża za rozwojem gospodarki światowej. Powodem takich prognoz mogą być zmiany jakie zachodzą w motoryzacji. Jeszcze dekadę temu samochody spalinowe niepodważalnie dominowały w sektorze motoryzacyjnym, dziś ta pozycja jest podkopywana przez samochody z silniki elektrycznymi. Rządy wielu państw dotują (sztucznie podbijając rentowność tego biznesu) tą jak do tej pory niewielką gałąź motoryzacji, wspierają legislacyjnie oraz promują rozwój samochodów elektrycznych w mediach. Dlaczego to robią, tego nie wiadomo można się wyłącznie domyślać. Jednym z powodów takich decyzji może być chęć uniezależnienia się częściowo (ropa na około 10 000 zastosowań przemysłowych) od importu ropy naftowej. Innym powodem być może jest chęć rozwoju własnego przemysłu motoryzacyjnego (samochody elektryczne są prostsze w budowie), albo może chodzić o rozwój rodzimych marek produkujących baterie, silniki elektryczne i magnesy neodymne. Tego nie wiadomo kierunek rozwoju już został skonkretyzowany i trudno jest oczekiwać, że wszystkie państwa które są zaangażowane w ten proces zawróciły.

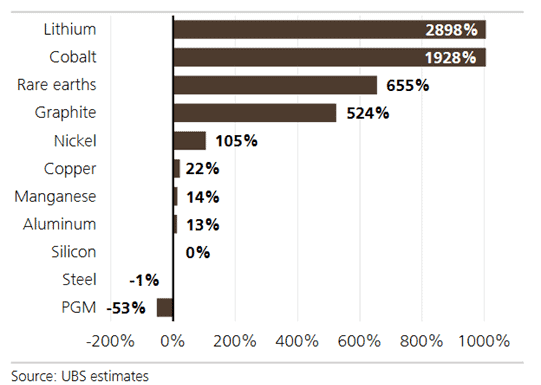

Należy zatem zadać sobie pytanie jaki wpływ na nadchodzące zmiany będzie miała ta zmiana technologiczna. Przede wszystkim zmianą ulegną zapotrzebowania na niektóre surowce przemysłowe, jak obrazuje to rysunek numer 5 zdaniem prognoz UBS, w przypadku gdyby przejść całkowicie z samochodów spalinowych na elektryczne największym beneficjentem byłby lit.

rys. 5 Zmiana zapotrzebowania na poszczególne surowce w przypadku gdyby przejść w 100% z samochodów spalinowych na elektryczne.

Popyt na ten surowiec wzrósłby o 2898% czyli około dwadzieścia dziewięć razy w stosunku do obecnego zapotrzebowania. W drugiej kolejności największym wygranym wspomnianych wyżej zmian byłby kobalt z popytem rosnącym aż o 1928% czyli nieco ponad dziewiętnaście razy. Oznacz to że w przypadku obu surowców wzrost zapotrzebowania byłby ekstremalnie wysoki i tłumaczy dlaczego zdaniem Benchmark Minerals popyt na kobalt w 2025 może zwiększyć się aż o 64% w stosunku do obecnego wydobycia.

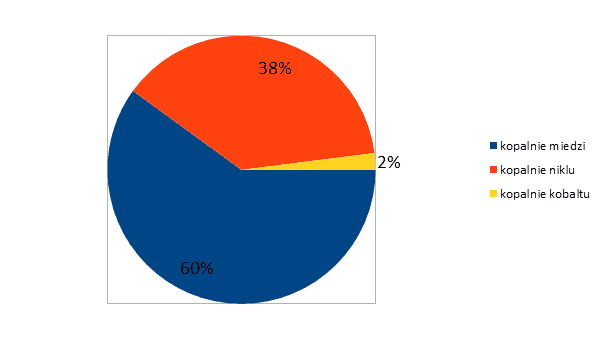

Podaż surowca pochodzi z dwóch źródeł jednym z nich jest recykling. Jak widać na rys. numer 10 (szary prostokąt z nazwą Secondary source) ma on raczej marginalne znaczenie. Dużo większa i zdecydowanie bardziej istotna jest podaż kobaltu pochodząca z kopalń (rys. 6).

rys. 6 Wydobycie kobaltu; źródło: https://www.cobaltinstitute.org/about-cobalt/the-cobalt-value-chain/cobalt-mining/

Jak widać na załączonym obrazku około 98% wydobycia kobaltu uzyskuje się jako produkt uboczny z kopalń miedzi i niklu. Jest to mało intuicyjne gdyż mogło by się wydawać, że kobalt powinien być wydobywany z kopalń tegoż surowca ale problem w tym, że skorupie ziemskiej jest go na tyle mało, iż kopalnie stricte kobaltowe stanowią zaledwie 2% ogólnego wydobycia. Taka sytuacja niesie za sobą kilka implikacji. Przede wszystkim w razie szybkiego wzrostu popytu na ten surowiec kopalnie kobaltu nie będą w stanie zaspokoić rosnące zapotrzebowanie. Deficyt na tym rynku będzie sprzyjał rosnącym cenom. Po trzecie kopalnie miedzi i niklu wprawdzie mogłyby zwiększyć wydobycie ale jeśli wydobywają one kobalt jako produkt uboczny to zwiększenie jego pozyskiwania nie koniecznie może wpłynąć znacząco na ich wynik finansowy. Czwartą konsekwencją będą szybko rosnące marże brutto przedsiębiorstw wydobywających ten surowiec w przypadku zwyżki cen surowca oraz co za tym idzie wzrost dywidend i kursów akcji spółek giełdowych z tego sektora.

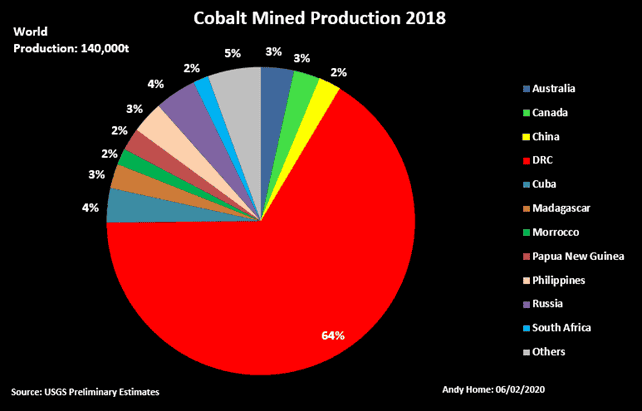

Kobalt wydobywa się w co najmniej kilkunastu krajach na świecie (rys.7), z czego tylko jeden ma wiodącą pozycje. DRC czyli Demokratyczna Republika Konga to państwo umiejscowione w centralnej Afryce które dostarcza około 64% światowego wydobycia tego pierwiastka.

rys. 7 Procentowy udział w wydobyciu kobaltu w poszczególnych państwach w 2018 roku

Oznacza to, że jedno państwo ma dominującą pozycje i w przypadku jakichkolwiek zakłóceń w dostawach surowca, łańcuch dostaw zostaje przerwany, natomiast pozostałe strumienie dystrybucji nie są w stanie wystarczającej ilości pokryć braki jakie mogą wystąpić na rynku. Czy takie sytuacje miały miejsce w przypadku DRK? Tak, i nie były to odosobnione przypadki, przede wszystkim kraj ten uchodzi za obszar o niespokojnej sytuacji wewnętrznej. Kongo zamieszkuje ponad 200 grup etnicznych i stosunkowo często dochodzi tam do wojen domowych, zamieszek można tam też odnotować wysoką korupcje i przestępczość. W przypadku sektora górniczego znane są przypadki wytrzymywania wydobycia lub zamykania kopalń wyniku walki zbrojnej i porywania górników w celu uzyskania okupu oraz dużego bo wynoszącego od 10 do 20% nielegalnego uzyskiwania surowca pozyskiwanego chałupniczymi metodami. W Kongu dochodzi również w wyniku niepokojów do zamykania granic i wstrzymywania eksportu w tym także i kobaltu. Dlatego w okresach kiedy import surowca z DRK może być zachwiany dochodzi do znacznego wzrostu jego ceny.

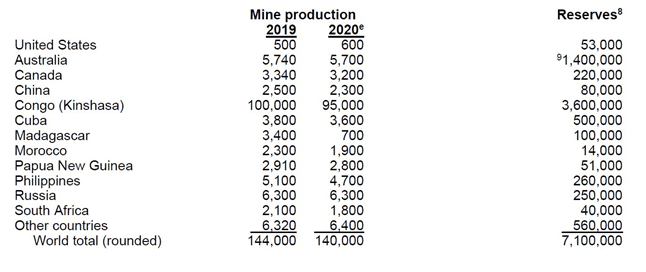

Rezerwy kobaltu jak można zauważyć na rysunku numer 8 prezentuje się nieco inaczej niż aktualne wydobycie.

rys. 8 Wydobycie i rezerwy kobaltu na świecie; źródło: https://www.usgs.gov/centers/national-minerals-information-center/mineral-commodity-summaries strona 51

Największe zasoby tego surowca posiada Demokratyczna Republika Konga 3 600 tys. ton, daje to pierwsze miejsce wśród wszystkich państw i 50 procent światowych rezerw metalu. Drugie miejsce uzyskała Australia posiadająca 1 400 tys. ton i aż 19,7% światowych rezerw. Trzecia uplasowała się Kuba mogąca się pochwalić 500 tys. ton kobaltu co daje jej 7% ogólnych zasobów wspomnianego pierwiastka. Pozostałe kraje nie posiadają znaczącej ilości tego surowca dla światowego wydobycia (nie licząc pokładów znajdujących się pod powierzchnią mórz i oceanów). Oznacza to że zaledwie dwa państwa na globie dysponują około 70% zasobami kobaltu. Taka specyficzna koincydencja może ale nie musi doprowadzić do powstania oligopolu. Podobnego do organizacji OPEC, który wykorzystując swoją silną pozycją na rynku ropy naftowej poprzez limitowanie podaży może w mniejszym czy większym stopniu sterować cenami tego surowca, pomimo tego że posiada zaledwie 46% rynku.

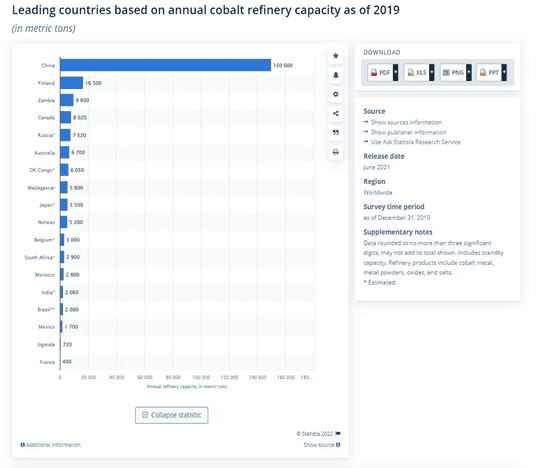

Kolejnym czynnikiem mogącym wpłynąć na ceny surowca jest podaż pochodząca z już przetworzonego i oczyszczonego kobaltu. Jak obrazuje to rysunek numer 9, Chińska Republika Ludowa posiada możliwość zrafinowania 150 tyś ton kobaltu rocznie, czyli 64% ogólnoświatowych mocy przerobowych. W związku z tym 75% (dane OEC) globalnego importu tego surowca trafia do Państwa Środka. I w przypadku gdyby to wyłącznie jedno państwo zablokowało eksport już zrafinowanego kobaltu jak to miało miejsce 2010 roku w odniesieniu do neodymu i dysprozu (Independent Trader: Metale ziem rzadkich – marginalizowane aktywo – 2017) to można by było zaobserwować podobny skokowy wzrost ceny tego surowca jak to miało miejsce w przypadku tych dwóch metali ziem rzadkich.

Rys. 9 Zdolność produkcyjna rafinerii kobaltu; źródło: https://www.statista.com/statistics/339798/annual-cobalt-refinery-capacity-by-country/

Podsumowując kobalt jest surowcem który jak pokazują prognozy w niedalekiej przyszłości

odnotuje bardzo dynamiczny wzrost popytu głównie ze strony przemysłu motoryzacyjnego. Jak będzie on silny tego nie wiadomo, wszystko będzie zależeć do ilości kupowanych przez konsumentów nowych samochodów elektrycznych. Gdyż jak do tej pory auta te skierowane są do klienta z raczej grubszym portfelem, tym niemniej sytuacja zmienia się i już największe marki producentów takich jak Toyota, Volkswagen, Ford, Opel zapowiedziały że konstruują samochody pod typowego mniej zamożnego konsumenta. Gdy te zapowiedzi się skrystalizują i faktyczne pojazdy te wjadą na rynek to popyt na kobalt również będzie musiał rosnąć. Niewiadomą tylko pozostaje jakie wzięcie wśród nich będą miały samochody elektryczne. Dlatego należy przedstawić wady i zalety tego rodzaju produktu. Przede wszystkim samochody elektryczne posiadają niższe koszty eksploatacji, mają prostszą budowę silnika, nie mają problemu z odpalaniem w niskich temperaturach oraz są zdecydowanie cichsze (mniej głośne) niż samochody spalinowe. Wadami tychże pojazdów jest wyższy koszt zakupu egzemplarza w salonie, dłuższy czas „tankowania” samochodu, problemy ze znalezieniem stacji ładowania i w razie nagłych problemów technicznych odpowiedniego serwisu. Tak więc, wszystko wskazuje, że rozwój samochodów elektrycznych raczej będzie się koncentrować w dosyć dobrze zurbanizowanych terenach. Nie należy też zakładać że wszystkie negatywne aspekty związane z zakupem i eksploatacją samochodów pozostaną na zawsze z nimi związane. Technologia produkcji tego rodzaju transportu wciąż się rozwija i można się spodziewać że w niedalekiej przyszłości może znacząco spaść koszt ich wyprodukowania oraz zostaną zminimalizowane niedogodności związane z ładowaniem samochodu.

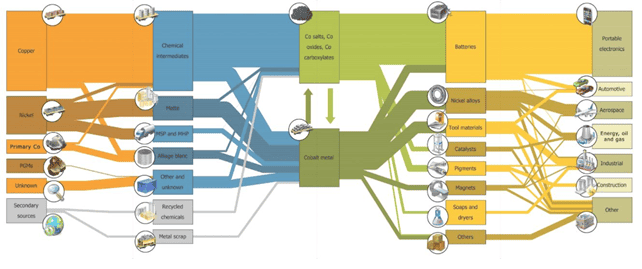

Przechodząc do kolejnej kwestii jaką należałoby podsumować to trzeba przede wszystkim spojrzeć na strukturę wydobycia, przetworzenia i dystrybucji kobaltu. Na poniżej ilustracji (rys. 10) znajduje się łańcuch podaży surowca od kopalni aż do wytworzenia produktu gotowego dla konsumenta.

rys. 10 Łańcuch dostaw kobaltu do gospodarki; : https://www.cobaltinstitute.org/about-cobalt/the-cobalt-value-chain/

Jak można zauważyć jest to dosyć skomplikowana struktura która na pierwszy rzut oka przypomina raczej plątaninę niekoniecznie oczywistych zależności. W szczególności jeśli pozna się szczegóły związane z każdym szczeblem jego łańcucha dostaw. Taki też jest kobalt jego bardzo niewielka ilość w skorupie ziemskiej sprawia że niezwykle trudno wskazać miejsca gdzie może być wydobywany. I w związku z tym kompania która będzie w stanie uzyskać do niego dostęp, tym samym uzyska możliwość czerpania zysków z rzadkiego i cennego minerału który jak się prognozuje będzie dużym beneficjentem zmian jakie obecnie zachodzą w motoryzacji. Warto zatem przypomnieć pokrótce wszystkie wąskie gardła jakie występują na rynku kobaltu. Po pierwsze pokłady tego pierwiastka w niewielkiej ilości występują w skorupie ziemskiej i w najbliższych latach spodziewany jest szybki wzrost popytu na ten surowiec. Drugim wąskim gardłem na rynku kobaltu jest to że zaledwie 2% wydobywanego kobaltu pochodzi z kopalń kobaltowych, dlatego niemożliwe jest aby wyłącznie te kopalnie były w stanie zaspokoić ewentualne braki surowca na rynku. Trzecim newralgicznym punktem występującym w łańcuchu dostaw jest niezwykłe skoncentrowanie wydobycia zlokalizowanego w jednym i dodatku niestabilnym politycznie państwie. Czwartym wąskim gardłem na rynku kobaltu jest także bardzo duże skoncentrowanie zasobów tego pierwiastka do zaledwie dwóch państwach. Piątym i ostatnim newralgicznym punktem jest duże skupienie rafinacji tego surowca do zaledwie jednego państwa. Wszystkie wąskie gardła mogą doprowadzić skokowego wzrostu cen kobaltu i warto mieć to na uwadze jeśli inwestor giełdowy chciałby być pozytywnie zaskoczony rosnącym portfelem na jego rachunku brokerskim.

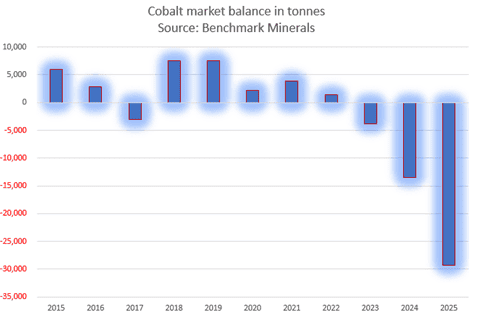

Jak i kiedy można uzyskać ekspozycje na rynek kobaltu? Pytanie to nie jest proste i odpowiedź jak, będzie musiała być zawarta w innym artykule. Natomiast kiedy, można i dzisiaj ale nie później niż do końca 2022 roku gdyż jak prognozuje Benchmark Minerals (rys.11), niedobór tego surowca będzie można zaobserwować już w 2023 roku. Dlatego czas jaki pozostał inwestorom giełdowym na zakup wciąż tanich aktywów powiązanych z rynkiem kobaltu kurczy się.

rys. 11 Prognoza nadwyżki/deficytu kobaltu wyrażona w tonach

Interesujące spółki zajmujące się lub chcące w przyszłości wydobywać kobalt:

- Ardea Resources Limited

- Cobalt Blue Holdings

- Jervois Mining Limited

- Electra Battery Materials Corp

To film opowiadający skrótowo czym jest kobalt i jakie ma zastosowania w gospodarce:

Materiał przygotował:

3 i 4 kwartał tego roku analitycy prognozują że będzie to okres recesji gospodarczej i spadku inflacji, takie otoczenie jest bardzo pro spadkowe dla surowców dlatego końcówka 2022 lub początek 2023 roku będzie najbardziej optymalnym momentem na wejście w ten rynek.