Zapraszam na kolejny zestaw aktualności surowcowych!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- raporty USDA

- kawa

- cukier

- kakao

- pszenica

- kukurydza

- soja

- pozostałe rośliny oleiste

- wieprzowina, wołowina, drób i ryby

- energia elektryczna

- ropa naftowa

- gaz ziemny

- energia odnawialna

- uran

- złoto

- srebro

- miedź

- pozostałe metale przemysłowe

- program Surowcowe info

Ogólne informacje

- Invest Cuffs zaprasza na warszawską edycję konferencji, odmienną niż krakowska, ale nie mniej ciekawą! Z kodem rabatowym prywatnyinwestor macie 10% zniżki na bilety dostępne na tej stronie! Warto też zainteresować się biletami na marcowy Invest Cuffs 2026 w Krakowie! Ten sam kod rabatowy działa także na te bilety!

- Chcesz uzyskać konto fundowane w firmie proptradingowej Fintokei o wartości nawet $400 000? Skorzystaj z linku i odbierz 10% zniżki na wyzwanie!

- Obecnie istnieje możliwość wspierania moich działań poprzez opcję „wsparcia kanału” na YouTube lub możesz „postawić mi kawę” poprzez tą stronę. Poniedziałkowe programy będą dostępne tylko dla wspierających kanał – dla pozostałych widzów będą udostępnione 24-36 godzin po premierze!

Raporty USDA

- Ze względu na zamknięcie rządu federalnego w USA, nie ma raportów od amerykańskiego Departamentu Rolnictwa (USDA).

Kawa

- Pola kawy w brazylijskim stanie Minas Gerais, największym na świecie regionie uprawy arabiki, odnotowały obfite kwitnienie, ale eksperci twierdzą, że rozwój owoców będzie zależał od opadów deszczu, które w niektórych częściach pasa kawowego pozostają skąpe. Faza kwitnienia jest kluczowa dla zbiorów w 2026 roku w Brazylii, gdzie stan Minas Gerais odpowiada za około 70% produkcji arabiki, według brazylijskiej agencji ds. zaopatrzenia w żywność Conab. Analitycy uważają, że obfite zbiory w Brazylii w przyszłym roku będą kluczowe dla uzupełnienia globalnych zapasów, uszczuplonych przez stały popyt i produkcję poniżej potencjału w Brazylii i innych krajach produkujących w ciągu ostatnich kilku lat. „Martwi nas pogoda, ponieważ deszcze nie wracają” – powiedział Fernando Couto, plantator kawy i agronom pracujący w tym regionie. Zwrócił uwagę, że podczas gdy na większości nawadnianych gospodarstw pojawiły się już kwiaty, plantacje nienawadniane stoją przed większymi wyzwaniami, a większość z nich spodziewa się kwitnienia w tym tygodniu, w obliczu suszy. Dane pogodowe LSEG wskazują, że deszcze pojawią się w głównym pasie kawowym 8 lub 9 października. Południowa część Minas Gerais może otrzymać około 90 mm opadów w ciągu najbliższych 15 dni, ale w regionie Cerrado prognozuje się zaledwie około 30 mm. „Jeszcze trochę za wcześnie, aby stwierdzić, czy plony będą obfite” – powiedział Guilherme Vinicius Teixeira z Cooxupe, największej brazylijskiej spółdzielni kawowej, podkreślając, że ostatnie opady wywołały kwitnienie drzew. „Aby w przyszłym roku zebrać obfite plony, oczywiście potrzebujemy deszczu w nadchodzących dniach” – powiedział Adriano Rabelo, koordynator techniczny w spółdzielni Minasul.

- Produkcja kawy w Kolumbii, trzecim co do wielkości producencie kawy na świecie, wzrosła w sezonie 2024/25 do 14,87 miliona 60-kilogramowych worków (+17% s/s). Lokalna federacja kawy FNC poinformowała, że były to najlepsze zbiory od 33 lat, dodając, że eksport kolumbijskiej kawy wzrósł w tym okresie do 13,3 miliona worków (+12% s/s). Dobre zbiory były wynikiem renowacji części pól kawowych, dobrej pielęgnacji upraw i normalnych warunków klimatycznych, powiedział dyrektor generalny FNC, German Bahamon Jaramillo. Kolumbia zaimportowała również 893 000 worków kawy w sezonie 2024/25, a lokalne spożycie kawy ustabilizowało się na poziomie 2,25 miliona worków. „Rozpoczynamy teraz nowy sezon, w którym, ze względu na naturalną reakcję drzew i warunki klimatyczne, jakie mieliśmy w pierwszym półroczu, spodziewamy się mniejszych zbiorów” – powiedział Jaramillo. Drzewa kawowe Arabica zwykle rodzą mniej owoców w sezonie po poprzednim roku obfitych zbiorów, ponieważ rośliny potrzebują czasu, aby się zregenerować.

Cukier

- Oczekuje się, że globalna produkcja cukru wzrośnie o 4% do 189,6 miliona ton w latach 2025/26, częściowo dzięki rosnącej produkcji w Indiach, podczas gdy konsumpcja wzrosła jedynie o 0,2% do 179,1 miliona, poinformowali w środę analitycy BMI. „Oczekuje się, że udział Indii w globalnym rynku cukru wzrośnie, odwracając niedawny trend niskich wolumenów eksportu, który przyczynił się do ograniczenia globalnych dostaw” – podało BMI w nocie.

- Leki na odchudzanie i kampania „Make America Healthy Again” doprowadziły do spadku spożycia cukru w USA, przez co amerykańscy rolnicy uprawiający buraki cukrowe muszą polegać na dopłatach do rolnictwa, aby związać koniec z końcem.

Kakao

- Ekwador jest na dobrej drodze do wyprodukowania ponad 650 000 ton kakao w sezonie 2026/27 i może wyprzedzić Ghanę, stając się drugim co do wielkości producentem surowca. Ivan Ontaneda z Anecacao (przewodniczący krajowego stowarzyszenia eksporterów kakao) powiedział agencji Reuters, że dzięki rosnącym światowym cenom kakao, rolnicy – wspierani przez sektor publiczny i prywatny – inwestują coraz więcej w swoje działki i osiągają wyższe plony. Wzrost produkcji w Ameryce Południowej, gdzie Ekwador jest wiodącym producentem, pomógł wypełnić lukę w podaży, a ceny spadły w tym roku o około jedną trzecią. Według Ontanedy rolnicy w Ekwadorze otrzymują około 90% ceny światowej. Natomiast w Wybrzeżu Kości Słoniowej i Ghanie rolnicy otrzymują w najlepszym razie około 60-70% ceny światowej. „Produkcja w Ekwadorze od lat wykazuje stały wzrost. Produkcja w Ghanie jest niestabilna” – powiedział Ontaneda. Sondaż Reutersa opublikowany na początku tego miesiąca przewiduje, że Ghana, która zmaga się z nielegalnym wydobyciem złota na plantacjach kakao i z trudem powstrzymuje rozprzestrzenianie się choroby nabrzmiewania pędów kakao, wyprodukuje zaledwie 600 000 ton kakao w latach 2025/26. Kakao w Ekwadorze uprawiane jest w systemach agroleśnych, które wspierają bioróżnorodność i mają kluczowe znaczenie dla zapobiegania rozprzestrzenianiu się chorób powszechnych w monokulturach, takich jak te występujące w Afryce Zachodniej. Systemy te obejmują uprawę kakao obok drzew dających cień, plantanów, kawowców i drzew owocowych. Ontaneda zauważył, że plantacje kakao w Ekwadorze przynoszą obecnie roczne plony na poziomie 800 kg z hektara, dodając, że kraj ma wyprodukować ponad 570 000 ton w sezonie 2025/26 i osiągnąć 800 000 ton do końca dekady. Według danych branżowych, średnie plony kakao w krajach Afryki Zachodniej, w tym w Ghanie, wynoszą nieco poniżej 500 kg z hektara.

- Dealerzy poinformowali, że podaż kakao wzrosła wraz z rozpoczęciem zbiorów głównych plonów w Afryce Zachodniej, podczas gdy popyt pozostał słaby.

- Wybrzeże Kości Słoniowej zdołało prześledzić pochodzenie prawie połowy swojego kakao w zeszłym sezonie, przygotowując się do unijnej ustawy antywylesiania (EUDR), której termin wdrożenia został ponownie przesunięty przez UE.

Pszenica

- Prognozy zbiorów pszenicy w Argentynie w sezonie 2025/26 wynoszą 23 miliony ton metrycznych, co jest wyższą o 3 mln ton prognozą giełdy zbożowej Rosaria, na skutek ponadprzeciętnych opadów deszczu w głównych regionach rolniczych kraju. Jeśli się potwierdzi, zbiory wyrównają rekord produkcji ustanowiony cztery sezony temu. „Nigdy nie widzieliśmy pszenicy w takim stanie” – powiedzieli giełdzie specjaliści, zgodnie z październikowym raportem. Prowincja Buenos Aires odnotowuje obecnie najwyższe plony, wynoszące około 4 ton z hektara. Oczekuje się, że argentyńscy rolnicy rozpoczną zbiory w nadchodzących tygodniach, a prace zakończą się w styczniu.

Kukurydza

- Zasiewy pierwszej w Brazylii kukurydzy w sezonie 2025/26 osiągnęły 40% przewidywanego obszaru w kluczowym regionie środkowo-południowym, w porównaniu z 37% rok wcześniej, jak podaje AgRural, jest to najwyższy poziom dla tego terminu od zbiorów 2012/13.

- Giełda zbożowa Rosario utrzymała swoje szacunki zbiorów argentyńskiej kukurydzy na poziomie rekordowych 61 milionów ton. Siew kukurydzy na sezon 2025/26 jest ukończony w 28%.

Soja

- Oczekuje się jednak, że eksport soi z Brazylii, czołowego producenta, osiągnie 102,2 mln ton metrycznych do końca października, przekraczając roczne wolumeny za cały rok 2024 i 2023.

- Wdrożenie planu ratunkowego dla rolników może być jednak trudne, ponieważ trwające zawieszenie działalności rządu uniemożliwia podjęcie działań przez Kongres niezbędnych do zatwierdzenia tak dużej wypłaty, a istniejące rezerwy rządowe są niewystarczające. Rolnicy generalnie popierają prezydenta Donalda Trumpa, ale naciskają na jego administrację, aby zawarła umowy handlowe, ponieważ Chiny nadal odrzucają zakupy soi z USA w związku z cłami odwetowymi, a rekordowe zbiory kukurydzy zagrażają zyskom rolników. Jedno ze źródeł podało, że pakiet ratunkowy wyniesie od 10 do 15 miliardów dolarów i będzie niezbędnym środkiem, który pomoże rolnikom przetrwać miesiące zbiorów, a następnie mogą oni zostać objęci dodatkową pomocą. Środki trafią do rolników uprawiających soję, poszkodowanych w sporze handlowym z Chinami, a także do innych producentów rolnych, choć dokładne szczegóły nie zostały jeszcze ustalone. Rzecznik Departamentu Rolnictwa USA powiedział, że rolnicy korzystają z niższych podatków, umów handlowych i aktualizacji programów rolniczych zawartych w lipcowym projekcie ustawy Trumpa o cięciach podatkowych i wydatkach. „Prezydent Trump jasno dał do zrozumienia, że nie zostawi rolników w tyle, dlatego USDA będzie nadal oceniać sytuację w rolnictwie i badać potrzebę dalszej pomocy, jednak na razie nie ma nic nowego do przekazania” – powiedział rzecznik. „Podejmujemy poważne działania i te poważne działania zostaną wkrótce upublicznione” – powiedział Dyrektor Narodowej Rady Ekonomicznej Kevin Hassett.

- Silne tempo siewu soi w Brazylii i prognozowane opady deszczu rozwiały obawy, że suchy początek sezonu może ograniczyć produkcję, powiedział analityk Rabobanku, Vitor Pistoia. Sadzenie soi w Brazylii, największym producencie, przebiega na drugim najszybszym poziomie w historii, osiągając do 2 października 9% prognozowanego areału, poinformowała firma konsultingowa AgRural. W 2024 roku w analogicznym okresie obsiano 4% areału. AgRural przypisuje ten szybki postęp stanowi Paraná, który odnotowuje najszybsze tempo zasiewów soi w historii.

- Giełda zbożowa Rosario utrzymała swoje szacunki zbiorów argentyńskiej soi na poziomie 47 milionów ton. Siewy soi rozpoczną się w drugiej połowie października.

Pozostałe rośliny oleiste

- Indonezja zrobiła kolejny krok w kierunku wprowadzenia biodiesla zawierającego 50% biopaliwa na bazie oleju palmowego (B50), kończąc testy laboratoryjne. Kraj planuje wdrożenie tego rozwiązania w 2026 roku. Biodiesel na bazie oleju palmowego ma obecnie obowiązkowy udział 40% mieszanki (B40), ale Indonezja chce zwiększyć ten poziom, aby zmniejszyć zależność od importu paliw kopalnych. Testy laboratoryjne obejmowały uruchomienie silnika z paliwem B50 i zostały zakończone w sierpniu. Urzędnicy przeprowadzą teraz testy drogowe, powiedział agencji Reuters dyrektor ds. bioenergii w ministerstwie energii, Edi Wibowo. „Na podstawie wyników testów przystąpimy do testów drogowych i testów maszyn innych niż samochodowe, które są napędzane olejem napędowym” – powiedział Wibowo. Indonezja planuje wprowadzenie obowiązkowego stosowania B50 w 2026 roku, ale jest mało prawdopodobne, aby nastąpiło to w styczniu. Dane Ministerstwa Energii pokazują, że wprowadzenie paliwa B50 wymagałoby 20,1 miliona kilolitrów biopaliwa na bazie oleju palmowego rocznie do zmieszania ze zwykłym olejem napędowym, w porównaniu do 15,6 miliona kilolitrów w przypadku paliwa B40.

Wieprzowina, wołowina, drób i ryby

- Eksport brazylijskiej wołowiny do Chin wzrósł we wrześniu do 187 340 ton (+38,3% r/r). Chiny są największym rynkiem zbytu dla brazylijskiej wołowiny i zwiększyły zakupy w ramach szerszej strategii unikania importu produktów rolnych ze Stanów Zjednoczonych w związku z trwającym sporem handlowym. Globalny popyt na wołowinę pomógł Brazylii zniwelować wpływ amerykańskich ceł na eksport, poinformowała Abrafrigo. W sierpniu Stany Zjednoczone nałożyły 50% cło na dostawy kilku brazylijskich towarów, w tym wołowiny, która już była objęta 26,4% podatkiem. Największa gospodarka Ameryki Łacińskiej zwiększyła eksport zarówno na nowe, jak i tradycyjne rynki w związku z globalną reorganizacją handlu wywołaną amerykańskimi cłami. Podobne tendencje zaobserwowano również w eksporcie soi, który również osiągnął rekordowe wolumeny. Całkowity eksport wołowiny, obejmujący mięso świeże i przetworzone, podroby jadalne i łój, wygenerował we wrześniu przychód w wysokości 1,92 mld dolarów, a jego wolumen osiągnął 373 867 ton, co oznacza wzrost o 49% pod względem wartości i 17% pod względem wolumenu w porównaniu z rokiem poprzednim. Eksport do Stanów Zjednoczonych, drugiego co do wielkości rynku wołowiny w Brazylii od początku roku, spadł we wrześniu o 41% do wartości 102,9 mln dolarów. Unia Europejska stała się drugim co do wielkości odbiorcą w zeszłym miesiącu, na czele z Włochami, Holandią i Hiszpanią. Zakupy w UE wyniosły łącznie 131,7 mln dolarów, co stanowi wzrost o 106% w porównaniu z rokiem poprzednim. Abrafrigo poinformowało, że 130 krajów zwiększyło zakupy brazylijskiej wołowiny w tym roku, a 48 je zmniejszyło.

Energia elektryczna

- Zużycie energii w USA osiągnie rekordowy poziom w latach 2025 i 2026, jak szacuje Agencja Informacji Energetycznej (EIA). EIA prognozuje, że zapotrzebowanie na energię wzrośnie do 4191 miliardów kilowatogodzin w 2025 roku i 4305 miliardów kWh w 2026 roku, w porównaniu z rekordowym poziomem 4097 miliardów kWh w 2024 roku. Ten wzrost zapotrzebowania wynika częściowo z centrów danych dedykowanych sztucznej inteligencji i kryptowalutom, a także z faktu, że domy i firmy zużywają więcej energii elektrycznej, a mniej paliw kopalnych do ogrzewania i transportu. EIA prognozuje, że sprzedaż energii elektrycznej w 2025 roku wzrośnie do 1508 miliardów kWh dla odbiorców indywidualnych, 1487 miliardów kWh dla odbiorców komercyjnych i 1053 miliardów kWh dla odbiorców przemysłowych. Rekordowe poziomy dla poszczególnych odbiorców to 1509 miliardów kWh dla odbiorców indywidualnych w 2022 r., 1434 miliardów kWh w 2024 r. dla odbiorców komercyjnych i 1064 miliardów kWh dla odbiorców przemysłowych w 2000 r.

- EIA przewiduje, że udział gazu ziemnego w produkcji energii w USA spadnie z 42% w 2024 r. do 40% w 2025 i 2026 r. Udział węgla wzrośnie z 16% w 2024 r. do 17% w 2025 r., a następnie spadnie do 16% w 2026 r. wraz ze wzrostem produkcji energii ze źródeł odnawialnych. Zgodnie z prognozami, udział energii odnawialnej wzrośnie z 23% w 2024 r. do 24% w 2025 r. i 26% w 2026 r., podczas gdy udział energetyki jądrowej spadnie z 19% w 2024 r. do 18% w 2025 i 2026 r.

- Hiszpański operator sieci elektroenergetycznej REE wykrył gwałtowne wahania napięcia w systemie w ciągu ostatnich dwóch tygodni, które mogą wpłynąć na dostawy energii elektrycznej w kraju, który w kwietniu doświadczył masowej awarii zasilania, ostrzegł w dokumencie przesłanym do regulatora rynku CNMC. Zaapelował o szybkie wdrożenie zmian technicznych w celu uniknięcia takich skutków. „Zgodnie z informacjami przekazanymi CNMC przez operatora systemu, gwałtowne wahania napięcia odnotowane w ciągu ostatnich dwóch tygodni, mimo że napięcia zawsze mieszczą się w ustalonych granicach, mogą potencjalnie spowodować odłączenia po stronie popytu i/lub wytwarzania, co ostatecznie doprowadzi do destabilizacji systemu elektroenergetycznego” – podał CNMC w oświadczeniu. Europejska sieć operatorów systemów przesyłowych energii elektrycznej poinformowała w raporcie z zeszłego piątku, że poważna awaria zasilania, która dotknęła Półwysep Iberyjski 28 kwietnia, była pierwszą znaną awarią spowodowaną nadmiernym napięciem. Była to największa awaria zasilania w Europie od ponad dwóch dekad, która sparaliżowała miasta i unieruchomiła ludzi w pociągach w Portugalii i Hiszpanii.

Ropa naftowa

- Ambasadorowie państw Unii Europejskiej zgodzili się na realizację planu UE, zakładającego zakończenie importu rosyjskiej ropy naftowej i gazu do 2028 roku. Dymoci stwierdzili, że prawie wszystkie państwa UE wyraziły poparcie dla planów, sugerując, że zostaną one łatwo przyjęte – pomimo krytyki ze strony Węgier i Słowacji, których rządy chcą utrzymywać bliskie stosunki z Rosją. Trwają negocjacje w sprawie zmian technicznych przed głosowaniem 20 października. Jedną z nierozstrzygniętych kwestii jest to, czy eksport skroplonego gazu ziemnego do Europy musi być zarówno wstępnie autoryzowany przed dostawą, jak i sprawdzany przez organy celne po przybyciu do portów UE pod kątem pochodzenia, aby upewnić się, że nie pochodzi z Rosji. Jeśli ustawa zostanie zatwierdzona, położy kres trwającemu od dziesięcioleci uzależnieniu Europy od rosyjskiej ropy naftowej i gazu – stopniowo wycofując import rosyjskiego gazu na podstawie nowych kontraktów od stycznia 2026 r., następnie istniejących kontraktów krótkoterminowych od czerwca 2026 r., a kontraktów długoterminowych od stycznia 2028 r. Kraje takie jak Węgry, Francja i Belgia nadal importują rosyjski gaz – co stanowi 12% unijnego importu gazu, w porównaniu z 45% przed pełną inwazją Rosji na Ukrainę w 2022 r. Ustawa zobowiązałaby Węgry i Słowację – dwa kraje nadal importujące rosyjską ropę naftową – do opracowania krajowych planów wstrzymania tego importu do 2028 r. Plany muszą zostać zatwierdzone przez „kwalifikowaną większość” państw członkowskich UE – co oznacza co najmniej 55% z nich. Gdy to nastąpi, państwa UE i ustawodawcy będą negocjować ostateczną wersję ustawy. Unia Europejska negocjuje również oddzielnie nowy pakiet sankcji wobec Rosji, który ma wprowadzić zakaz importu LNG o rok wcześniej, w styczniu 2027 r.

- Oczekuje się, że produkcja ropy naftowej w USA osiągnie w tym roku wyższy rekord niż wcześniej przewidywano, osiągając średnio 13,53 mln baryłek dziennie, w porównaniu z poprzednią prognozą Departamentu Energii na poziomie 13,44 mln baryłek dziennie. Przewidywany wzrost produkcji ropy naftowej w USA przeczy rosnącym obawom o nadpodaż na rynku ropy naftowej. EIA zauważa, że spodziewa się wzrostu zapasów ropy naftowej w przyszłym roku, co będzie wywierać znaczną presję na spadek cen w nadchodzących miesiącach. W przyszłym roku EIA spodziewa się niewielkiego spadku produkcji ropy w USA o 0,1% do 13,51 mln baryłek dziennie, w porównaniu z poprzednią prognozą spadku o ponad 1% w 2026 roku. EIA poinformowała, że średnie ceny ropy naftowej West Texas Intermediate w USA wyniosą w tym roku około 65 dolarów za baryłkę, co oznacza spadek o 15% w porównaniu z rokiem ubiegłym. Przewiduje się również, że średnie ceny ropy Brent wyniosą około 68,64 dolara za baryłkę, co oznacza spadek o prawie 15% w porównaniu z rokiem ubiegłym. Korekta prognozy EIA dotyczącej produkcji ropy naftowej w USA wynikała z wyższej produkcji w lipcu niż szacowała agencja. EIA podniosła również swoje prognozy dotyczące produkcji w regionie Zatoki Meksykańskiej, zauważając, że niektóre projekty w tym regionie rozwijają się szybciej niż oczekiwano. Oczekuje się, że głównym beneficjentem wysiłków prezydenta USA Donalda Trumpa, zmierzających do deregulacji sektora energetycznego w celu uwolnienia krajowego wydobycia, będzie obszar Zatoki Meksykańskiej. EIA spodziewa się, że wydobycie ropy naftowej na morzu w Zatoce w tym roku średnio 1,89 mln baryłek dziennie, w porównaniu z wcześniejszą prognozą 1,84 mln baryłek dziennie. EIA podniosła również swoją prognozę globalnego wydobycia ropy, głównie dlatego, że obecnie oczekuje, iż wydobycie ropy spoza OPEC wzrośnie w tym i przyszłym roku jeszcze bardziej niż wcześniej szacowano. EIA zasadniczo utrzymała swoje prognozy dotyczące wydobycia z grupy OPEC+, w skład której wchodzi Organizacja Krajów Eksportujących Ropę Naftową (OPEC) i jej sojusznicy, pomimo niedawnych zapowiedzi grupy o zwiększeniu produkcji. „Ostatnie wzrosty produkcji wynikające z wyższych celów OPEC+ ulegną spowolnieniu, ponieważ niektórzy członkowie osiągną praktyczne ograniczenia wydobycia, a inni będą dążyć do powstrzymania zbyt szybkiego wzrostu zapasów, ograniczając tym samym dalsze spadki cen ropy” – poinformowała EIA.

- Handlowcy oferujący rosyjską ropę zaczęli prosić indyjskie państwowe rafinerie o płacenie w juanach chińskich, traktując ostatnie oznaki poprawy relacji między Nowym Delhi a Pekinem jako szansę na uproszczenie umów z indyjskimi odbiorcami. Największa indyjska rafineria, kontrolowana przez państwo Indian Oil Corp., niedawno dokonała płatności w walucie chińskiej za dwa lub trzy ładunki rosyjskiej ropy. Sankcje Zachodu nałożone na Rosję po jej inwazji na Ukrainę w 2022 roku przyspieszyły wykorzystywanie alternatywnych walut, w tym juana i dirhama ZEA, do rozliczania transakcji naftowych, w których od dawna dominuje dolar. W 2023 roku indyjskie państwowe rafinerie dokonały płatności za rosyjską ropę w juanach, ale zaprzestały tego z powodu niezadowolenia rządu Indii w okresie wzmożonych napięć z Pekinem, podczas gdy prywatne rafinerie nadal używały chińskiej waluty. Teraz, jak twierdzi jeden z handlowców, handlowcy, którzy do tej pory musieli przeliczać płatności w dirhamach lub dolarach na juany – ponieważ tylko juana można bezpośrednio wymienić na ruble potrzebne do zapłaty producentom – starają się wyeliminować jeden kosztowny etap z tego procesu. Źródła podały również, że handlowcy wyceniali rosyjską ropę w dolarach, aby zapewnić przestrzeganie unijnego limitu cenowego i dążyli do uzyskania równoważnej płatności w juanach. Indie i Chiny niedawno wznowiły bezpośrednie loty po ponad pięcioletniej przerwie. Premier Indii Narendra Modi odwiedził Chiny w zeszłym miesiącu po raz pierwszy od siedmiu lat, aby wziąć udział w spotkaniu regionalnego bloku bezpieczeństwa Szanghajskiej Organizacji Współpracy.

- „Rynek (ropy naftowej) znajduje się w zawieszeniu cenowym, przy czym jedna strona skłania się ku możliwej nadwyżce podaży, a druga uważa, że wzrost nie będzie tak szybki, jak oczekiwano” – powiedział Emril Jamil, starszy analityk w LSEG Oil Research.

- „Dopóki rynek fizyczny nie wykaże oznak osłabienia poprzez rosnące zapasy, inwestorzy prawdopodobnie będą dyskontować wpływ wzrostu produkcji” – stwierdzili analitycy ANZ.

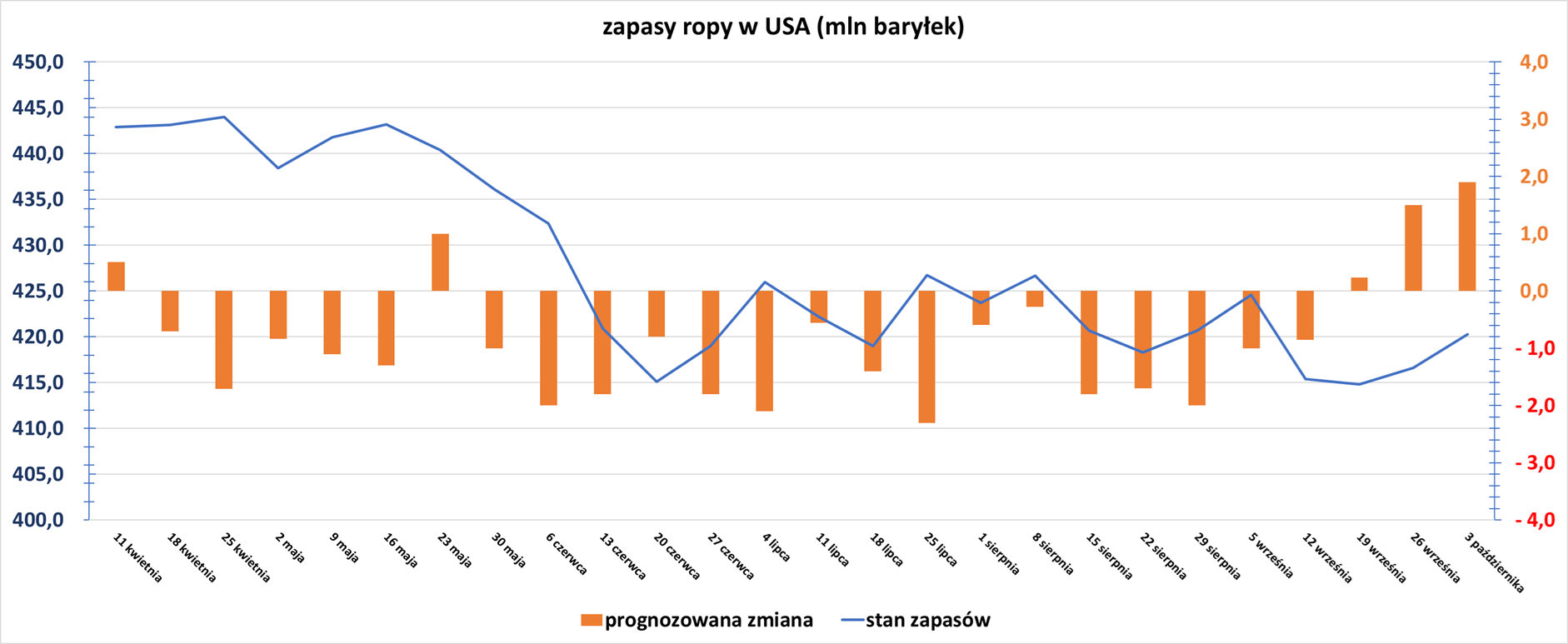

- Zapasy ropy naftowej w USA w tygodniu do 3 października zmieniły się o +3,7 mln baryłek, do 420,3 mln baryłek, prognozowano zmianę o +1,9 mln baryłek. Poniższy wykres pokazuje zmianę zapasów ropy w USA w ciągu ostatnich 26 tygodni:

źródło: opracowanie własne na podstawie danych EIA

- Amerykańskie zapasy benzyny zmieniły się w ciągu tygodnia o -1,6 mln baryłek do 219,1 mln baryłek. Prognozowano zmianę o -0,911 mln baryłek.

- Zapasy destylatów, które obejmują olej napędowy i olej opałowy, zmieniły się w ciągu tygodnia o -2,0 mln baryłek do 121,6 mln baryłek. Prognozowano zmianę o -1,2 mln baryłek.

- Wskaźnik wykorzystania rafinerii w USA w tygodniu do 3 października wyniósł 92,4% (+1,0 pp t/t). „Popyt jest dość silny i to powinno utrzymać rynek na stabilnym poziomie” – powiedział Phil Flynn, starszy analityk w Price Futures Group.

- Amerykański eksport ropy naftowej w tygodniu do 3 października wyniósł 3,59 mln baryłek dziennie (-4,29% t/t).

Gaz ziemny

- Intensywne bombardowanie ukraińskiej infrastruktury gazowej przez Rosję przed zimą będzie miało bezpośredni wpływ na europejski rynek energii, ponieważ Ukraina będzie czerpać coraz więcej paliwa od zachodnich sąsiadów. Każdy wzrost cen gazu w Europie w wyniku zakupów przez Ukrainę prawdopodobnie zostanie jednak złagodzony przez obfitość globalnych dostaw skroplonego gazu ziemnego. Rosja nasiliła ataki na ukraińską sieć energetyczną i zakłady produkcji gazu w ostatnich dniach, gdy wojna wkracza w czwartą zimę. Ukraina zarządza największym w Europie podziemnym magazynem gazu o pojemności 31 miliardów metrów sześciennych, choć obecnie posiada około 13 mld m3, czyli 42% pojemności, według Erisy Pasko, analityczki ds. gazu w Energy Aspects. Dodała jednak, że liczba ta obejmuje około 4,7 mld m3 gazu w rezerwach strategicznych, które są trudniejsze do wykorzystania. Ukraina tradycyjnie eksportowała gaz do Europy, dostarczając rosyjskie paliwo w ramach dużego kontraktu tranzytowego, który stanowił około 5% całkowitego importu Unii Europejskiej w 2024 roku i przyniósł Kijowowi znaczne dochody. Przepływ ten oznaczał, że ukraińska sieć magazynów gazu i rurociągów była początkowo chroniona przed atakami Rosji, ale wszystko się zmieniło, gdy umowa tranzytowa wygasła 1 stycznia 2025 roku. Poza krajową produkcją gazu, która w zeszłym roku wyniosła około 19 mld m³, Ukraina importuje obecnie gaz za pośrednictwem interkonektorów z Węgier, Polski i Słowacji. Zaczęła również korzystać z rurociągów przez Bałkany, aby importować niewielkie ilości LNG dostarczane do Grecji i Chorwacji. Jeśli obecne straty w ukraińskiej produkcji będą podobne do tych z zeszłej zimy, Ukraina prawdopodobnie będzie musiała zwiększyć import od zachodnich sąsiadów między październikiem a marcem do 2,1–4,1 mld m³, z wcześniejszych szacunków 1,5 mld m³, według Pasko z Energy Aspects. „Stopień napełnienia magazynów jest znacznie poniżej średniej historycznej, a Ukraina prawdopodobnie podejmie tej zimy bardziej ostrożne środki, biorąc pod uwagę ciągłe ataki na swoją infrastrukturę gazową” – powiedziała Pasko. Większy popyt ze strony Ukrainy zwiększy zatem presję na sąsiedni europejski rynek gazu, który sam przeszedł dramatyczną transformację w następstwie inwazji Moskwy na Ukrainę w 2022 roku. Według danych UE, eksport rosyjskiego gazu do Europy gwałtownie spadł z ponad 150 mld m³ w 2021 roku, czyli 45% całkowitego importu, do 52 mld m³, czyli 19%, w 2024 roku. UE bada obecnie sposoby całkowitego wstrzymania rosyjskiego importu do 2027 roku. Ta gwałtowna zmiana doprowadziła do poważnego szoku cenowego w Europie, ponieważ kraj ten musiał importować duże ilości droższych ładunków LNG.

- Produkcja i popyt na gaz ziemny w USA wzrosną do rekordowych poziomów w 2025 roku, poinformowała Amerykańska Agencja Informacji Energetycznej (EIA) w swoim raporcie „Short-Term Energy Outlook” (STEO). EIA prognozuje, że produkcja suchego gazu wzrośnie z 103,2 miliarda stóp sześciennych dziennie w 2024 roku do 107,1 mld stóp sześciennych dziennie w 2025 roku i 107,4 mld stóp sześciennych dziennie w 2026 roku. Dla porównania, w 2023 roku produkcja wyniosła rekordowe 103,6 mld stóp sześciennych dziennie. Agencja prognozuje również, że krajowe zużycie gazu wzrośnie z rekordowych 90,5 mld stóp sześciennych dziennie w 2024 roku do 91,6 mld stóp sześciennych dziennie w 2025 i 2026 roku. To wzrost prognoz względem poziomów szacowanych przez EIA we wrześniu 2025. Agencja prognozuje, że średni eksport skroplonego gazu ziemnego z USA wzrośnie do 14,7 mld stóp sześciennych dziennie w 2025 r. i 16,3 mld stóp sześciennych dziennie w 2026 r., w porównaniu z rekordowym poziomem 11,9 mld stóp sześciennych dziennie w 2024 r.

- Produkcja gazu w USA (z wyłączeniem Alaski) w październiku 2025 wynosi średnio 106,4 mld stóp sześciennych dziennie gazu ziemnego (-0,93% m/m). Dotychczasowy miesięczny rekord w wysokości wydobycia 108,0 bcfd padł w sierpniu 2025 r.

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 99,7 mld stóp sześciennych (+0,9 bcfd względem piątkowej prognozy). W przyszłym tygodniu zapotrzebowanie ma wynieść 98,4 bcfd. Meteorolodzy prognozują, że pogoda pozostanie cieplejsza niż zwykle co najmniej do 23 października.

- Przepływ gazu do ośmiu dużych amerykańskich terminali eksportowych w październiku 2025 wynosi średnio 16,1 bcfd (+2,55% m/m). Poprzedni rekord to 16,0 bcfd w kwietniu 2025.

Energia odnawialna

- Międzynarodowa Agencja Energetyczna (IAE) obniżyła we wtorek swoją globalną prognozę wzrostu energii odnawialnej do 2030 roku o 248 gigawatów w porównaniu z prognozą z ubiegłego roku, powołując się na słabsze perspektywy w Stanach Zjednoczonych i Chinach, mimo że energia słoneczna nadal generuje rekordowe przyrosty. Oczekuje się obecnie, że globalna moc energii odnawialnej wzrośnie o 4600 GW do 2030 roku – w porównaniu z sześcioletnią prognozą 5500 GW w 2024 roku – przy czym energia słoneczna będzie odpowiadać za około 80% tego wzrostu, jak wynika z danych. Rewizja w dół wynika głównie z wcześniejszego wycofania federalnych ulg podatkowych w USA i innych zmian regulacyjnych – obniżających oczekiwania IEA dotyczące wzrostu w USA o prawie 50% – podczas gdy przejście Chin ze stałych taryf na konkurencyjne aukcje ogranicza ekonomikę projektów.

Uran

- Gauss Fusion, niemiecka firma technologiczna, poinformowała, że w ciągu dziesięciu dni przekaże Kancelarii Premiera Niemiec projekt pierwszej w Europie elektrowni termojądrowej. Prezes Gauss Fusion, Milena Roveda, miała zaprezentować projekt na kongresie klimatycznym zorganizowanym przez niemiecką federację branżową BDI. Wydarzenie to miało miejsce zaledwie kilka dni po tym, jak rząd niemiecki ogłosił Plan Działań na rzecz Fuzji Jądrowej o wartości 2 miliardów euro (2,33 miliarda dolarów), który będzie obowiązywał do 2029 roku. Niemcy zadeklarowały, że zamierzają wyjść poza badania podstawowe i przyjąć podejście oparte na przemyśle, pozycjonując się jako światowy lider w wyścigu o rozwój energii termojądrowej – technologii, która odtwarza proces wytwarzania energii elektrycznej z energii słonecznej. Niemiecki rząd o konserwatywnych poglądach popiera tę technologię w ramach swojego programu energetycznego. Konkurencja zaostrza się na kilku frontach: między firmami państwowymi i prywatnymi, między rządami w Europie, Stanach Zjednoczonych i Chinach, a także między różnymi podejściami technologicznymi – takimi jak plazma i wykorzystanie laserów. Niemiecka organizacja Fraunhofer zajmująca się naukami stosowanymi ogłosiła w zeszłym tygodniu, że skoordynowane badania i inwestycje w Niemczech mogą doprowadzić do powstania wiodących na świecie systemów laserowych w ciągu trzech do pięciu lat. „Raport Projektu Koncepcyjnego (CDR) gromadzi wiedzę i doświadczenie setek specjalistów z całej Europy i dowodzi, że technologie, materiały i łańcuchy dostaw niezbędne do syntezy jądrowej są w zasięgu ręki” – powiedziała Roveda. „Rozwiązanie (wyzwań przemysłowych) określi, kto będzie liderem globalnego wyścigu syntezy jądrowej i czy Europa zapewni sobie prawdziwą suwerenność energetyczną dla przyszłych pokoleń” – powiedział dyrektor techniczny Gaussa, Frederic Bordry, w tym samym komunikacie, dodając, że CDR zajmuje się tymi zagadnieniami. Kolejny etap projektowania Gauss Fusion ma się rozpocząć po przeglądzie CDR przez niezależny panel w styczniu 2026 r.

Złoto

- Polecam artykuł z moim komentarzem dotyczącym cen złota pt. „Cena złota wystrzeliła o 54%! Nadchodzi duża niespodzianka, mówi ekspert” na stronie fxmag.pl

- „Szanse na obniżki w październiku i grudniu wciąż przekraczają 80%, co w rzeczywistości wspiera ceny złota, a także to zawieszenie działalności rządu, biorąc pod uwagę, że nadal nie ma rozwiązania między obiema stronami Kongresu USA” – powiedział Kelvin Wong, starszy analityk rynku OANDA. Prezes Banku Rezerwy Federalnej w Kansas City, Jeff Schmid, zasygnalizował, że nie zamierza dalej obniżać stóp procentowych, twierdząc, że Fed powinien skupić się na niebezpieczeństwie zbyt wysokiej inflacji, a nie na widocznym osłabieniu rynku pracy.

- „Inwestorzy mierzą się z wieloma czynnikami, od zmiany polityki Fed po globalne wydarzenia polityczne, a złoto odgrywa swoją tradycyjną rolę środka przechowywania wartości” – powiedział Joseph Cavatoni, starszy strateg rynkowy w Światowej Radzie Złota (WRC).

- Cena złota wzrosła w tym roku o 51% dzięki silnym zakupom banków centralnych, zwiększonemu popytowi na fundusze ETF zabezpieczone złotem, słabszemu dolarowi i rosnącemu zainteresowaniu inwestorów detalicznych, którzy chcą zabezpieczyć się przed rosnącymi napięciami handlowymi i geopolitycznymi. Chiński bank centralny zwiększył we wrześniu rezerwy złota jedenasty miesiąc z rzędu, kupując 0,04 mln uncji, jak wynika z danych Ludowego Banku Chin. „Wysoka wartość wzmocniłaby przekonanie, że Chiny dążą do dedolaryzacji i przyspieszenia działań w tym obszarze. Dalsze zakupy, nawet skromne, będą postrzegane w kraju jako pozytywne dla rynku wrażliwego na ceny. Mogą one ograniczyć znaczne dyskonta na giełdzie Loco Shanghai. Da to inwestorom, nabywcom ETF-ów i instytucjom pewność, że cena złota będzie nadal rosła” – powiedział niezależny analityk Ross Norman. W maju 2024 r. Ludowy Bank Chin (PBOC) wstrzymał trwający 18 miesięcy szał zakupów złota. Jednak bank centralny wznowił skup złota w listopadzie 2024 r. „Dopóki poziom niepewności będzie wysoki, napływ kapitału do funduszy ETF powinien się utrzymać” – powiedział Michael Haigh, globalny szef ds. badań nad surowcami w Société Générale. Globalny popyt na fundusze ETF oparte na złocie wzrósł do 587,8 ton metrycznych między styczniem a wrześniem, w porównaniu z odpływem 6,8 ton w całym roku 2024, według Światowej Rady Złota (WGC).

- Badanie przeprowadzone przez Światową Radę Złota (WGC) wykazało, że banki centralne na całym świecie spodziewają się wzrostu udziału zasobów złota w swoich rezerwach w ciągu najbliższych pięciu lat, jednocześnie spodziewając się spadku rezerw dolarowych.

- Goldman Sachs podniósł w poniedziałek swoją prognozę ceny złota na grudzień 2026 roku z 4300 do 4900 dolarów za uncję, powołując się na silny napływ kapitału z zachodnich funduszy ETF i zakupy dokonywane przez banki centralne.

- Barrick Mining poinformował o sprzedaży swoich udziałów w kopalni złota Tongon oraz niektórych aktywów w Wybrzeżu Kości Słoniowej firmie Atlantic Group za kwotę do 305 milionów dolarów. Firma koncentruje się na aktywach o wysokiej marży i długim okresie eksploatacji, koncentrując się coraz bardziej na miedzi i strategicznych operacjach w Afryce i na Bliskim Wschodzie. Tongon, którego eksploatacja rozpoczęła się w 2010 roku, dzięki udanym pracom eksploracyjnym Barrick, ma przedłużony okres eksploatacji poza pierwotnie planowany termin zamknięcia w 2020 roku. Umowa obejmuje płatność gotówkową w wysokości 192 milionów dolarów, która pokrywa spłatę pożyczki dla akcjonariuszy w wysokości 23 milionów dolarów, która ma zostać spłacona w ciągu sześciu miesięcy od zamknięcia. Uzyskane środki pomogą Barrick wzmocnić bilans. Oczekuje się, że transakcja zostanie sfinalizowana pod koniec 2025 roku.

- Australijska firma górnicza Predictive Discovery i kanadyjska Robex Resources ogłosiły fuzję w ramach transakcji all-share o wartości 2,35 mld dolarów australijskich (1,55 mld USD), tworząc średniej wielkości producenta złota w Afryce Zachodniej. W ramach transakcji akcjonariusze Robex otrzymają 8667 akcji Predictive za każdą akcję Robex, co da im około 49% udziałów w połączonej firmie. Nowa spółka będzie notowana na giełdzie w Sydney i będzie ubiegać się o podwójne notowanie na kanadyjskiej giełdzie TSX Venture Exchange. Fuzja łączy projekty wydobywcze złota Bankan firmy Predictive i Kiniero firmy Robex w Gwinei, które dzieli zaledwie 30 km. Oczekuje się, że do 2029 roku wydobycie przekroczy 400 000 uncji rocznie, przy 9,5 mln uncji zasobów i 4,5 mln uncji rezerw. Wspierany rekordowo wysokimi cenami złota, sektor wydobycia złota znajduje się w okresie konsolidacji, ponieważ firmy wykorzystują wysokie marże, aby skalować działalność poprzez fuzje i przejęcia. Kopalnia Kiniero należąca do Robex, której produkcja ma rozpocząć się w grudniu, pomoże sfinansować rozwój kopalni Bankan, której ostateczna decyzja inwestycyjna ma zostać podjęta w połowie 2026 roku. Oczekuje się, że transakcja zostanie sfinalizowana do końca roku, po uzyskaniu zgody sądu i akcjonariuszy.

- Gwinea, lepiej znana z boksytów i rudy żelaza, cieszy się nowym zainteresowaniem poszukiwaniem złota, pomimo długotrwałych wyzwań związanych z wydobyciem rzemieślniczym i niedawnych restrykcji regulacyjnych. Kanadyjska firma Fortuna Mining podpisała w tym miesiącu umowę joint venture z australijską firmą DeSoto Resources w celu eksploracji basenu Siguiri w północno-wschodniej Gwinei w poszukiwaniu złota.

Srebro

- „Srebro jest w pewnym sensie ceną nadrabiającą zaległości, ponieważ od kilku kwartałów przed połową 2025 r. radziło sobie gorzej niż złoto” – powiedział Aakash Doshi, globalny dyrektor ds. strategii złota w State Street Investment Management. Wpisanie metalu na listę kluczowych minerałów w USA wywołało spekulacje na temat potencjalnych ceł, co przyciągnęło uwagę rynku. Według Silver Institute, srebro jest na dobrej drodze do piątego roku strukturalnego deficytu rynkowego, który w 2025 r. ma wynieść 117,6 mln uncji trojańskich.

- „Obecnie wielu inwestorów detalicznych i innych inwestorów traktuje srebro jako bezpieczną przystań, co zwiększyło popyt i wsparło wzrost cen. Biorąc pod uwagę strukturalny deficyt podaży i silne sprzyjające warunki przemysłowe, myślę, że srebro może osiągnąć cenę 55 USD/oz w ciągu najbliższych sześciu miesięcy” – powiedział Zain Vawda, analityk MarketPulse by OANDA.

- „W połowie roku srebro radziło sobie gorzej niż złoto, a wskaźnik relacji ceny złota do srebra wzrósł do 100, co nasiliły obawy handlowe odzwierciedlające rolę srebra jako metalu przemysłowego. Przewidujemy, że srebro podąży śladem złota i będzie nadal rosło, przekraczając poziom 60 dolarów w 2026 roku” – powiedział Matthew Piggott, dyrektor ds. złota i srebra w Metals Focus.

Miedź

- Wstrzymania działalności w Grasberg, w połączeniu z zakłóceniami w kopalni Kamoa-Kakula w Demokratycznej Republice Konga oraz w kopalni El Teniente w Chile, sugerują, że problemy z dostawami miedzi prawdopodobnie utrzymają się w tym roku. Analitycy szacują, że zakłócenia mogą spowodować utratę 591 000 ton wydobycia miedzi między wrześniem 2025 a końcem 2026 roku, co skłoniło Goldman Sachs, Citi i Bank of America do podniesienia prognoz cenowych.

Pozostałe metale przemysłowe

- 9 października Chiny zaostrzyły kontrolę eksportu pierwiastków ziem rzadkich, rozszerzając ograniczenia dotyczące technologii przetwórstwa i deklarując zamiar ograniczenia eksportu do zagranicznych odbiorców z sektora obronnego i półprzewodników. Oświadczenie Ministerstwa Handlu doprecyzowuje i rozszerza szeroko zakrojone kontrole ogłoszone w kwietniu, które spowodowały niedobory na całym świecie, zanim seria umów z Europą i Stanami Zjednoczonymi złagodniała, ale nie wyeliminowała kryzysu podaży. Kontrole są główną kartą przetargową Chin w rozmowach handlowych ze Stanami Zjednoczonymi, a zaostrzenie nastąpiło na kilka tygodni przed spotkaniem prezydentów Donalda Trumpa i Xi Jinpinga w Korei Południowej. „Z geostrategicznego punktu widzenia pomaga to zwiększyć siłę nacisku Pekinu przed spodziewanym szczytem Trump-Xi w Korei pod koniec tego miesiąca” – powiedział Tim Zhang, założyciel Edge Research z siedzibą w Singapurze. Chiny produkują ponad 90% światowych przetworzonych pierwiastków ziem rzadkich i magnesów ziem rzadkich. 17 pierwiastków ziem rzadkich jest niezbędnymi materiałami w produktach od pojazdów elektrycznych, przez silniki lotnicze, po radary wojskowe. Ograniczenia w eksporcie technologii wytwarzania magnesów ziem rzadkich zostaną również rozszerzone na inne rodzaje magnesów, a Chiny ograniczą eksport także niektórych komponentów i podzespołów zawierających magnesy objęte ograniczeniami. Chiny są światowym liderem w technologii metali ziem rzadkich, a sprzęt do recyklingu metali ziem rzadkich będzie teraz wymagał licencji na eksport, co doda go do długiej listy technologii przetwarzania objętych ograniczeniami. Ogłoszenie Ministerstwa Handlu po raz pierwszy wyjaśniło niektóre z celów chińskich ograniczeń. Zagraniczni użytkownicy obronni nie otrzymają licencji, poinformowało ministerstwo, a wnioski dotyczące zaawansowanych półprzewodników będą zatwierdzane wyłącznie indywidualnie. Dzień wcześniej amerykańscy ustawodawcy zaapelowali o szersze zakazy eksportu sprzętu do produkcji chipów do Chin. W ciągu ostatnich kilku miesięcy chińskie dostawy pierwiastków ziem rzadkich systematycznie rosły, ponieważ Pekin przyznał więcej licencji eksportowych, choć niektórzy użytkownicy nadal narzekają, że mają trudności z ich uzyskaniem. Odpowiadając na obawy dotyczące dostępu, Ministerstwo Handlu poinformowało, że zakres towarów objętych najnowszą rundą ograniczeń jest ograniczony i „zostaną zastosowane różne środki ułatwiające uzyskanie licencji”. Nowe przepisy zabraniają chińskim firmom współpracy z firmami zagranicznymi w zakresie pierwiastków ziem rzadkich bez zgody ministerstwa. Ministerstwo poinformowało, że producenci zagraniczni wykorzystujący chińskie komponenty lub maszyny muszą również ubiegać się o licencje na eksport towarów objętych kontrolą.

- Rio Tinto poinformowało, że wraz ze swoimi partnerami joint venture, Mitsui Iron Ore i Nippon Steel zainwestuje 733 miliony dolarów w rozwój nowych złóż rudy żelaza w centrum wydobywczym West Angelas w regionie Pilbara w Australii Zachodniej. Rio Tinto, które wniesie 389 milionów dolarów, poinformowało, że projekt West Angelas Sustaining utrzyma roczną zdolność produkcyjną centrum na poziomie 35 milionów ton, wydłużając działalność wydobywczą o kilka lat. Budowa stworzy około 600 miejsc pracy, a około 950 etatów zostanie utrzymanych po uruchomieniu projektu. Autonomiczny transport rudy ma rozpocząć się w 2027 roku. Projekt jest częścią pakietu inwestycji w nowe złoża rudy żelaza w regionie Pilbara, co pozwoli na osiągnięcie łącznej zdolności wydobywczej około 130 milionów ton rocznie. Centrum wydobywcze West Angelas stanowi kluczowy element działalności Rio Tinto od 2002 roku. Oprócz tego projektu, Rio Tinto prowadzi studium wykonalności dla Rhodes Ridge, którego celem jest osiągnięcie początkowej zdolności wydobywczej do 40 milionów ton rocznie i pierwszej rudy do 2030 roku. Firma górnicza niedawno otworzyła również kopalnię rudy żelaza Western Range o wartości 2 miliardów dolarów we współpracy z China Baowu Steel Group, której celem jest utrzymanie wydobycia z centrum Paraburdoo w Pilbara przez okres do dwóch dekad.

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube w poniedziałki i czwartki:

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.