Zapraszam na kolejny zestaw aktualności surowcowych!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- raporty USDA

- kawa

- cukier

- kakao

- sok pomarańczowy

- pszenica

- ryż

- soja

- pozostałe rośliny oleiste

- wieprzowina, wołowina, drób i ryby

- ropa naftowa

- gaz ziemny

- energia odnawialna

- uran

- węgiel

- złoto

- miedź

- pozostałe metale przemysłowe

- Stany magazynowe metali przemysłowych

- program Surowcowe info

Ogólne informacje

- Rząd federalny USA został „zamknięty” („shutdown”) na skutek nieustalenia przez Kongres budżetu. Politycy wyrażają nadzieję, że uda się przekonać 8 senatorów, by uzyskać wymagane 60 głosów w Kongresie. Poprzedni „shutdown” miał miejsce w grudniu 2018 roku i trwał 35 dni. Wcześniej zatrzymanie pracy części administracji federalnej miało miejsce na początku 2018 i w 2013 roku (wtedy Donald Trump w wywiadzie obwinił za to ówczesnego prezydenta USA). Administracja Trumpa rozpocznie masowe zwolnienia pracowników federalnych, jeśli prezydent USA Donald Trump uzna, że negocjacje z Demokratami w Kongresie w sprawie zakończenia częściowego zawieszenia działalności rządu „absolutnie nie przynoszą rezultatu”, powiedział w niedzielę wysoki rangą urzędnik Białego Domu.

- Organizacja Narodów Zjednoczonych (ONZ) ds. Wyżywienia i Rolnictwa (FAO) poinformowała, że indeks cen żywności FAO wyniósł we wrześniu średnio 128,8 punktu (+3,4% r/r), w porównaniu ze skorygowanym poziomem 129,7 punktu w sierpniu.

- Invest Cuffs zaprasza na warszawską edycję konferencji, odmienną niż krakowska, ale nie mniej ciekawą! Z kodem rabatowym prywatnyinwestor macie 10% zniżki na bilety dostępne na tej stronie! Warto też zainteresować się biletami na marcowy Invest Cuffs 2026 w Krakowie! Ten sam kod rabatowy działa także na te bilety!

- Chcesz uzyskać konto fundowane w firmie proptradingowej Fintokei o wartości nawet $400 000? Skorzystaj z linku i odbierz 10% zniżki na wyzwanie!

- Obecnie istnieje możliwość wspierania moich działań poprzez opcję „wsparcia kanału” na YouTube lub możesz „postawić mi kawę” poprzez tą stronę. Poniedziałkowe programy będą dostępne tylko dla wspierających kanał – dla pozostałych widzów będą udostępnione 24-36 godzin po premierze!

Raporty USDA

- 9 października USDA opublikuje raporty Crop Production, World Markets and Trade oraz WASDE.

Kawa

- Dealerzy poinformowali, że ostatnie deszcze przyspieszyły kwitnienie w niektórych częściach brazylijskiego pasa kawowego, chociaż potrzeba więcej wilgoci. Prognozy przewidują więcej opadów w pierwszych dniach października.

- Rynki wskazują, że spotkanie prezydentów USA i Brazylii, gdzie głównym tematem mają być 50% cła nałożone na Brazylię, dotykające zwłaszcza eksport kawy i wołowiny, może się odbyć na szczycie ASEAN w dniach 26-27 października 2025.

- Rainforest Alliance informuje, że na dzień 28 września wydanych jest 704 licencji EUDR dla upraw kawy na świecie (+2,03% t/t). Spora część licencji to grupy/spółdzielnie niewielkich farm. Unia Europejska opóźniła (po raz drugi) wejście EUDR w życie.

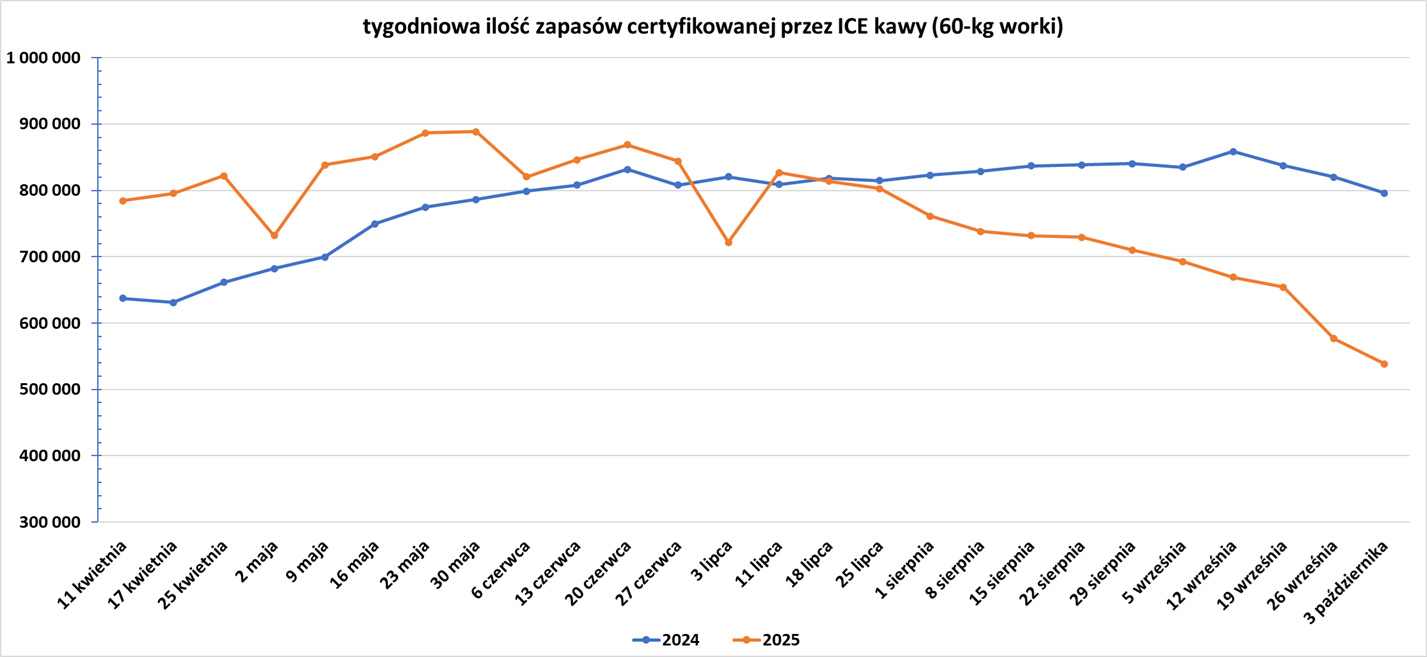

- Zapasy kawy w magazynach ICE spadły 12. tydzień z rzędu (-38,15k t/t), w poprzednim sezonie zmiana wynosiła -24,35k t/t. Zapasy są w tym sezonie niższe o -32,33% s/s. Na ocenę jakości oczekuje 4,8 tysięcy worków (-8,98k t/t).

źródło: opracowanie własne na podstawie danych ICE

Cukier

- Indeks cen cukru FAO we wrześniu spadł o -4,1% m/m, osiągając najniższy poziom od marca 2021 r. Spadek cen cukru odzwierciedlał poprawiające się perspektywy podaży, z wyższą niż oczekiwano produkcją w Brazylii i korzystnymi perspektywami zbiorów w Indiach i Tajlandii.

Kakao

- Wybrzeże Kości Słoniowej planuje podnieść cenę kakao dla rolników o 39% do rekordowego poziomu 2500 franków CFA za kg podczas głównych zbiorów w sezonie 2025/26. Największy na świecie producent kakao rozpoczął główny sezon zbiorów 1 października, a zbiory mają potrwać do marca 2026 roku. „Najlepsza cena, jaką możemy zaoferować, to 2500 franków CFA/kg i jest to już doskonała cena – rekordowa dla naszych producentów kakao. Początkowo myśleliśmy, że możemy zaoferować więcej, ale sprzedaż była trudniejsza, a rynek w ostatnich miesiącach załamał się” – powiedział przedstawiciel Rady ds. Kawy i Kakao (CCC). W sierpniu sąsiednia Ghana podniosła cenę kakao o 4% do równowartości około 5 dolarów za kg, co nieznacznie przewyższa ofertę Wybrzeża Kości Słoniowej dla rolników. Oczekuje się, że produkcja kakao spadnie w tym sezonie, co oznacza trzeci rok z rzędu spadku produkcji, szczególnie w przypadku głównego plonu Wybrzeża Kości Słoniowej, który stanowi ponad 70% jego całkowitej produkcji. Gwałtowny spadek produkcji u dwóch największych producentów na świecie przypisuje się złej pogodzie i rozprzestrzenianiu się choroby nabrzmiewania pędów, wirusa, który wysusza drzewa kakaowe i zmniejsza plony. Eksporterzy twierdzą, że CCC sprzedało już ponad 1,15 miliona ton kontraktów eksportowych na ziarno kakaowe, w oparciu o prognozę 1,2 miliona ton, co stanowi spadek o 11,5% w porównaniu z rokiem ubiegłym. „Produkcja spadnie w tym roku po raz trzeci z rzędu, co jeszcze bardziej skomplikuje działalność gospodarczą” – powiedział agencji Reuters dyrektor europejskiej firmy eksportującej kakao w Abidżanie. Ponadto handlowcy spodziewają się niższej jakości ziaren na początku sezonu ze względu na gromadzenie zapasów od 30 tys. do 40 tys. ton kakao przed podwyżką cen. Ghana, drugi co do wielkości producent kakao na świecie, podniosła na koniec września cenę skupu na sezon 2025/26 o kolejne 12% do 58 000 cedi ghańskich (4640,00 USD) za tonę, co stanowi drugą podwyżkę cen w tym roku. To odpowiedź na podwyżkę cen na Wybrzeżu Kości Słoniowej. Władze, zwłaszcza w Ghanie, starają się zwiększyć dochody rolników, aby powstrzymać przemyt.

- Dane o przerobie kakao w Europie i Ameryce Północnej w Q3 2025 poznamy 16 października. Dealerzy spodziewają się, że dane dotyczące przemiału kakao w trzecim kwartale dla Europy, Ameryki Północnej i Azji pokażą spadki rok do roku we wszystkich trzech regionach.

- Rainforest Alliance informuje, że na dzień 28 września wydanych jest 457 licencji EUDR dla upraw kakao na świecie (+4,58% t/t). Spora część licencji to grupy/spółdzielnie niewielkich farm. Unia Europejska opóźniła (po raz drugi) wejście EUDR w życie.

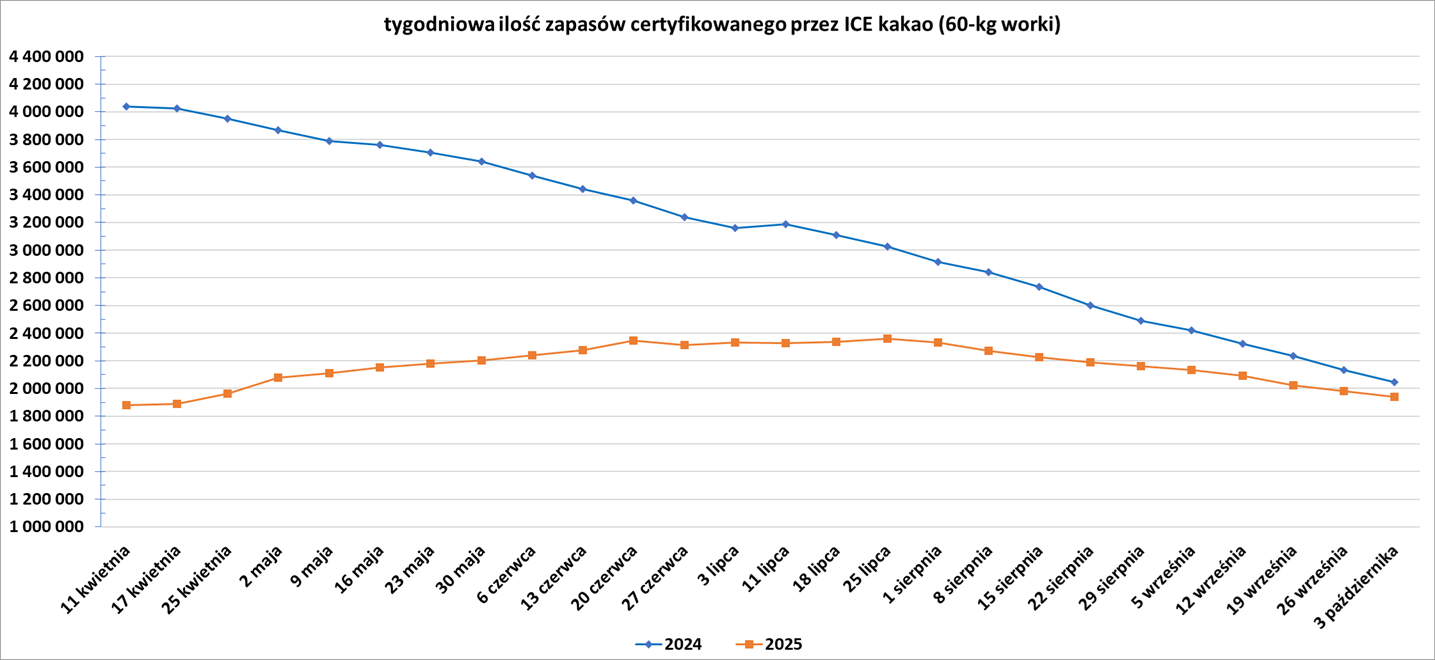

- Zapasy kakao w magazynach ICE spadły 10. tydzień z rzędu (-38,8k t/t), w poprzednim sezonie zmiana wynosiła -89,0k t/t. Zapasy są w tym sezonie o -5,15% s/s niższe.

źródło: opracowanie własne na podstawie danych ICE

Sok pomarańczowy

- Zapasy soku pomarańczowego w magazynach ICE:

źródło: opracowanie własne na podstawie danych ICE

Pszenica

- Analitycy twierdzą, że rosyjskie ceny eksportowe pszenicy wzrosły drugi tydzień z rzędu, reagując na zwiększony popyt ze strony importerów i jednocześnie przyspieszając dostawy.

- Wskaźnik cen zbóż FAO spadł o 0,6% w porównaniu z sierpniem, a ceny pszenicy spadły trzeci miesiąc z rzędu z powodu dużych zbiorów i ograniczonego popytu międzynarodowego. Ceny kukurydzy również spadły, częściowo pod presją tymczasowego zawieszenia ceł eksportowych w Argentynie. W oddzielnym raporcie FAO podwyższyła swoją prognozę dotyczącą globalnej produkcji zbóż w 2025 r. do 2,971 mld ton metrycznych z 2,961 mld ton prognozowanych w miesiąc wcześniej. Oznaczać to będzie wzrost produkcji o +3,8% względem 2024 roku, co jednocześnie sygnalizuje największy roczny wzrost od 2013 r. Rewizja prognoz została przypisana lepszym perspektywom produkcji pszenicy, kukurydzy i ryżu.

Ryż

- Indeks cen ryżu FAO wykazał miesięczny spadek, ponieważ wpłynął na to spadek zamówień ze strony nabywców z Filipin i Afryki.

Soja

- „Perspektywy dla cen soi w USA są pesymistyczne. Nie ma zakupów ze strony największego importera (Chin), a na rynek trafiają nowe dostawy z USA” – powiedział jeden z traderów nasion oleistych w Singapurze. „Nie przewidujemy wzrostu cen kontraktów terminowych na soję w Chicago, dopóki Chiny nie zaczną kupować soi amerykańskiej” – powiedział inny z traderów w Singapurze.

- Sekretarz Skarbu USA Scott Bessent powiedział w zeszłym tygodniu, że rząd federalny wesprze amerykańskich rolników w związku z odmową Chin w sprawie zakupu soi i że oświadczenie w tej sprawie zostanie wydane 7 października.

- Misja handlowa do Nigerii. Memorandum o porozumieniu z Wietnamem. Wzrost zakupów z Bangladeszu. Kraje te zazwyczaj nie są głównymi odbiorcami soi z amerykańskiego pasa rolniczego. Jednak zdesperowani rolnicy, ich organizacje handlowe i administracja prezydenta Donalda Trumpa zwracają się ku odległym zakątkom świata, mając nadzieję na uniknięcie katastrofy dla rolnictwa spowodowanej wojną handlową, która zatrzymała chiński zakup amerykańskich dostaw. Jak dotąd podejmowane wysiłki nie rekompensują utraty największego odbiorcy soi w tym kraju, jak pokazują dane, a problemy finansowe dotykają producentów traktorów i inne przedsiębiorstwa rolne. Po raz pierwszy od ponad 20 lat chińscy importerzy nie kupili jeszcze soi z jesiennych zbiorów w USA, zmuszając rolników do magazynowania plonów w nadziei, że ceny w końcu wzrosną z najniższego poziomu od około pięciu lat. To ryzyko opóźnia ich możliwość zarabiania na sprzedaży plonów w czasie, gdy muszą stawiać czoła rosnącym kosztom wszystkiego, od siły roboczej i energii po nawozy. Eksport soi z USA do Chin spadł o 39% pod względem wolumenu do 5,9 miliona ton metrycznych od stycznia do lipca, przed rozpoczęciem jesiennych zbiorów, jak pokazują najnowsze dane rządowe. Pomimo rosnących dostaw do Wietnamu, Egiptu, Tajlandii i Malezji, całkowity eksport soi z USA spadł o 8% pod względem wolumenu w porównaniu z analogicznym okresem rok wcześniej, do 18,9 miliona ton.

- Sekretarz Rolnictwa USA Brooke Rollins poinformowała we wrześniu w mediach społecznościowych, że Tajwan zobowiązał się do zakupu od USA produktów rolnych o wartości 10 miliardów dolarów w ciągu najbliższych czterech lat, w tym soi. Nazwała to zobowiązanie „przełomowym”, ale było ono mylące: takie zobowiązanie nie oznaczałoby wzrostu. Według danych USA, w 2024 roku Stany Zjednoczone wyeksportowały na Tajwan produkty rolne o wartości 3,8 miliarda dolarów. Gdyby to samo tempo sprzedaży utrzymało się przez cztery lata, wartość sprzedaży wyniosłaby łącznie 15 miliardów dolarów.

Pozostałe rośliny oleiste

- Ceny oleju roślinnego wg FAO spadły o 0,7%, ponieważ niższe notowania oleju palmowego i sojowego zrównoważyły wzrosty cen oleju słonecznikowego i rzepakowego.

Wieprzowina, wołowina, drób i ryby

- Wskaźnik cen mięsa FAO wzrósł o 0,7% do nowego rekordowego poziomu, ponieważ wzrosły notowania wołowiny i baraniny. Ceny wołowiny również osiągnęły nowy szczyt, wspierane przez silny popyt w USA przy ograniczonej podaży krajowej.

Ropa naftowa

- OPEC+ zwiększy wydobycie ropy naftowej od listopada o kolejne 137 000 baryłek dziennie (bpd), decydując się na ten sam, dość umiarkowany miesięczny wzrost, co w październiku, w związku z utrzymującymi się obawami o zbliżającą się nadwyżkę podaży. Grupa, w skład której wchodzi Organizacja Krajów Eksportujących Ropę Naftową (OPEC), Rosja i kilku mniejszych producentów, podniosła w tym roku swoje cele dotyczące wydobycia ropy o ponad 2,7 mln bpd, co stanowi około 2,5% światowego popytu. Zmiana polityki po latach cięć ma na celu odzyskanie udziałów w rynku od konkurentów, takich jak amerykańscy producenci ropy i gazu łupkowego. W okresie poprzedzającym spotkanie Rosja i Arabia Saudyjska, dwaj najwięksi producenci w grupie OPEC+, mieli odmienne stanowiska. Rosja opowiadała się za umiarkowanym wzrostem wydobycia, takim samym jak w październiku, aby uniknąć presji na ceny ropy i ponieważ będzie miała trudności ze zwiększeniem wydobycia z powodu sankcji związanych z wojną na Ukrainie. Arabia Saudyjska wolałaby podwoić, potroić, a nawet poczwórnie zwiększyć tę liczbę – odpowiednio 274 000 baryłek dziennie, 411 000 baryłek dziennie lub 548 000 baryłek dziennie – ponieważ dysponuje wolnymi mocami produkcyjnymi i chce szybciej odzyskać udziały w rynku. OPEC uważa globalne perspektywy gospodarcze za stabilne, a fundamenty rynku za zdrowe ze względu na niskie zapasy ropy. Jorge Leon z Rystad Energy powiedział: „OPEC+ ostrożnie stąpa po linie, widząc, jak nerwowo zrobiło się na rynku… Grupa balansuje na granicy między utrzymaniem stabilności a odzyskaniem udziału w rynku w warunkach nadwyżki”. Cięcia produkcji OPEC+ osiągnęły szczyt w marcu, wynosząc łącznie 5,85 mln baryłek dziennie. Cięcia składały się z trzech elementów: dobrowolnych cięć o 2,2 mln baryłek dziennie, 1,65 mln baryłek dziennie przez ośmiu członków i kolejnych 2 mln baryłek dziennie przez całą grupę. Ośmiu producentów planuje całkowicie wycofać jeden element tych cięć – 2,2 mln baryłek dziennie – do końca września. W październiku rozpoczęto usuwanie drugiej warstwy o wydajności 1,65 mln baryłek dziennie, zwiększając wydobycie o 137 000 baryłek dziennie. Ośmiu producentów spotka się ponownie 2 listopada.

- „Rynek spodziewał się nieco większego wzrostu ze strony OPEC+, jak wynika ze struktury z zeszłego tygodnia. Jednak skromne 137 000 baryłek dziennie powiększa i tak już nadpodażową nadwyżkę w czwartym kwartale 2025 i 2026 roku” – powiedział Janiv Shah, analityk z Rystad. Skromny wzrost produkcji pojawia się również w czasie rosnącego wenezuelskiego eksportu, wznowienia tranzytu kurdyjskiej ropy przez Turcję oraz obecności niesprzedanych baryłek ropy z Bliskiego Wschodu na listopadowy załadunek, jak podkreślił analityk PVM Oil Associates, Tamas Varga.

- „W związku z brakiem nowych katalizatorów wzrostowych i rosnącą niejasnością co do perspektyw popytu, ceny ropy prawdopodobnie pozostaną na dotychczasowym poziomie, pomimo mniejszego niż się obawiano wzrostu produkcji OPEC+” – powiedziała Priyanka Sachdeva, starsza analityczka rynku w Phillip Nova.

- Przepływy ropy naftowej z irackiego Kurdystanu do tureckiego portu Ceyhan utrzymują się na poziomie 150 000-160 000 baryłek dziennie po wznowieniu dostaw 27 września. Osiem firm naftowych działających w irackim Kurdystanie zawarło porozumienia z Bagdadem i Rządem Regionalnym Kurdystanu. Zgodnie z porozumieniem, Rząd Regionalny Kurdystanu dostarczy ropę naftową do SOMO, irackiej narodowej spółki zajmującej się obrotem ropą, a niezależny trader zajmie się sprzedażą z Ceyhan po oficjalnych cenach SOMO. Producenci otrzymają 16 dolarów za baryłkę. Umowa została zawarta w momencie, gdy kraje OPEC+ produkujące ropę naftową zwiększają wydobycie, aby zdobyć udziały w rynku.

- Kontrolowana przez Rosneft rafineria ropy naftowej Tuapse w południowym obwodzie krasnodarskim Rosji padła ofiarą ataków ukraińskich dronów, które spowodowały pożar w budynku służb bezpieczeństwa, który szybko ugaszono, ale dwie osoby zostały ranne. Nastawiony na eksport zakład w Tuapse, o zdolności przerobowej 240 000 baryłek ropy dziennie (bpd), produkuje naftę, olej opałowy, olej napędowy próżniowy i olej napędowy o wysokiej zawartości siarki. Zaopatruje głównie Chiny, Malezję, Singapur i Turcję. Rosyjskie wojsko poinformowało 6 października, że jego jednostki obrony powietrznej zniszczyły w ciągu nocy 251 ukraińskich dronów, większość z nich nad południowym zachodem, 61 nad Morzem Czarnym i jeden zmierzający w kierunku Moskwy.

- Rafineria Chevron El Segundo w południowej Kalifornii, o wydajności 285 000 baryłek dziennie, 3 października wyłączyła z pracy wiele jednostek po wybuchu dużego pożaru w zakładzie produkującym paliwo lotnicze, który zakłócił dostawy na odizolowanym rynku energetycznym w Złotym Stanie. Rafineria El Segundo jest drugą co do wielkości rafinerią w Kalifornii i drugą co do wielkości rafinerią Chevron w Stanach Zjednoczonych. Zakład dostarcza jedną piątą wszystkich paliw do pojazdów mechanicznych i 40% paliwa lotniczego zużywanego w południowej Kalifornii. Wg firmy nie ma poszkodowanych w pożarze, który wybuchł 2 października i 3 października został ugaszony. Nie jest jeszcze jasne, co spowodowało wybuch w zakładzie na przedmieściach El Segundo, który dostarcza paliwo lotnicze dla międzynarodowego lotniska w Los Angeles (LAX), położonego na północ od rafinerii. „Obecnie nie ma informacji o wpływie na lotnisko LAX” – powiedziała burmistrz Los Angeles, Karen Bass. Pożar wybuchł w instalacji Isomax 7 rafinerii, która przetwarza olej opałowy średniodestylowany na paliwo lotnicze. Następnie zamknięto wiele instalacji rafinerii, w tym reformer katalityczny o wydajności 60 000 baryłek dziennie (bpd), hydrokraker o wydajności 45 000 bpd i fluidalny kraker katalityczny o wydajności 73 000 bpd, jak poinformowała firma konsultingowa Wood Mackenzie. Instalacje destylacji ropy naftowej w rafinerii nadal działały. Ceny benzyny w Kalifornii, już i tak najwyższe w kraju, prawdopodobnie wzrosną o 5 do 15 centów za galon, ponieważ jednostka rafinerii produkująca benzynę nie ucierpiała w wyniku pożaru, powiedział Patrick De Haan, szef działu analiz naftowych w GasBuddy. Dane GasBuddy pokazują, że prawie 28 milionów kierowców w Kalifornii płaciło 3 października za benzynę blisko 4,70 dolara za galon, w porównaniu ze średnią krajową poniżej 3,22 dolara za galon. Jednak linie lotnicze obsługujące południową Kalifornię odczują znacznie większe skutki, ponieważ cena paliwa lotniczego wzrosła o 33 centy za galon 3 października. Region Long Beach w południowej Kalifornii otrzymywał w ostatnich tygodniach około 45 000 do 50 000 baryłek dziennie importu paliwa lotniczego i będzie musiał zwiększyć ten import, sprowadzając jeden dodatkowy ładunek w ciągu najbliższych kilku tygodni, by zrekompensować zatrzymanie produkcji. Oczekuje się, że ceny paliw w Kalifornii wzrosną w nadchodzących miesiącach, ponieważ Phillips 66 zamyka na stałe swoją rafinerię w okolicach Los Angeles o wydajności 139 000 baryłek dziennie, a rafineria Valero Benicia ma zostać zamknięta w kwietniu 2026 roku. Te dwie rafinerie produkują około 20% dostaw benzyny do stanu. „W regionie, w którym spodziewano się już pewnych niedoborów po zamknięciu rafinerii w grudniu, pożar może wpłynąć na (ceny paliw) w tym regionie i przyspieszyć wzrost przed zamknięciem” – powiedział analityk StoneX, Alex Hodes. Oprócz Chevron, stanowe i federalne agencje bezpieczeństwa zapowiedziały, że zbadają pożar po jego ugaszeniu. W grudniu 2022 roku szybko ugaszony został pojedynczy pożar w rafinerii. W Stanach Zjednoczonych do tej pory w 2025 roku doszło do kilku pożarów w rafineriach. Całkowita pojemność magazynowa rafinerii wynosi 12,5 miliona baryłek w około 150 głównych zbiornikach. Źródła podały, że nie są pewne, ile paliwa lotniczego jest obecnie w magazynach.

- Chevron sprzedaje pakiet aktywów rurociągowych w basenie łupkowym Denver-Julesburg, co prawdopodobnie przyniesie ponad 2 miliardy dolarów. To infrastruktura, która w dużej mierze została odziedziczona po przejęciu Noble Energy przez giganta naftowego w 2020 roku, a następnie pełnym przejęciu działalności midstream Noble rok później. Łącznie aktywa generują około 200 milionów dolarów zysku przed odsetkami, podatkami, amortyzacją i umorzeniem (EBITDA). Sprzedaż nie jest gwarantowana i Chevron może ostatecznie zatrzymać część lub całość aktywów, ostrzegają osoby zaznajomione ze sprawą. Chevron jest jednym z największych producentów ropy naftowej i gazu w zagłębiu Denver-Julesburg, obejmującym głównie Kolorado, ale także część Wyoming. Chociaż przejęcie Hess za 55 miliardów dolarów w lipcu, po długiej batalii prawnej z Exxon Mobil było dużym zwycięstwem, Chevron zmaga się z kontrolą kosztów, konkurencją i utrzymaniem wyników finansowych, a wszystko to w obliczu niepewnych perspektyw cen ropy. Firma jest w trakcie redukcji zatrudnienia do 20% swoich pracowników na całym świecie. Prezes Mike Wirth powiedział 1 sierpnia podczas telekonferencji z analitykami, że firma podejmie wyzwanie pozbycia się aktywów, które odbierają pieniądze bardziej dochodowym potencjalnym inwestycjom.

- Zapasy ropy naftowej w magazynach Shanghai Futures Exchange (ShFE) na dzień 30 września 2025 wynosiły 5,401 mln (b/z% t/t).

- Liczba odwiertów naftowych w USA w ciągu tygodnia zmieniła się o -2 do poziomu 422 aktywnych punktów.

Gaz ziemny

- Goldman Sachs utrzymał swoją prognozę cen gazu w Henry Hub bez zmian, z kontraktami na dostawy listopad-grudzień na poziomie 4,00 USD za mmBtu, a ceny w 2026 roku na poziomie 4,60 USD/mmBtu.

- Norweski operator gazowy Gassco poinformował, że spodziewa się wysokich dostaw gazu do Europy w okresie zimowym, nawet przy okresowym ograniczeniu mocy przerobowych w zakładzie przetwórczym Kollsnes.

- Kierowana przez Shell spółka LNG Canada rozpoczęła proces uruchamiania swojej drugiej jednostki przetwarzania skroplonego gazu ziemnego o wydajności 6,5 mln ton rocznie (mtpa), znanej jako Train 2, w Kitimat w Kolumbii Brytyjskiej.

- Dziewiąty tankowiec załadował ładunek z terminala LNG należącego do Novatek (60%) znanego jako Arctic LNG 2. Ta objęta sankcjami krajów zachodnich instalacja rozpoczęła eksport w czerwcu 2025. Arctic LNG 2 ma wydajność 19,8 mln ton metrycznych LNG rocznie. Siedem z ładunków z Arctic LNG 2 dostarczono do chińskiego terminala Beihai.

- Ceny spotowe gazu ziemnego w Azji w ubiegłym tygodniu na listopadowe dostawy są wyceniane na $10,60/mmBtu (-5,36% t/t). Jest to również najniższy poziom od maja 2024 r. „Sygnały popytu w Azji Północno-Wschodniej pozostają w dużej mierze stłumione, ponieważ kraje są dobrze zaopatrzone” – powiedział Kesher Sumeet, analityk w Energy Aspects. „Chociaż przedłużone wakacje w Chinach i Korei Południowej powodują spowolnienie popytu, niskie ceny stymulowały w tym tygodniu pewien wrażliwy cenowo popyt w Indiach i Tajlandii” – powiedział Martin Senior, dyrektor ds. cen LNG w Argus. PetroVietnam Gas, Indian Oil Corp i tajlandzka Gulf Energy poszukują ładunków spot na dostawy do połowy listopada w przetargach, które kończą się 3 października.

- Graniczną ceną przy której opłacalniejsze jest spalanie gazu ziemnego niż węgla w Japonii to $11,20/mmBtu. Chiny z kolei zwiększają zakupy przy cenach ~$10,50/mmBtu.

- Zapasy gazu Unii Europejskiej na dzień 5 października 2025 wynoszą 82,9% (+0,7 pp t/t) w magazynach podziemnych oraz 53,0% (+10,9 pp t/t) w terminalach LNG. Polska ma zapasy gazu na poziomie 100,3% (-0,3 pp t/t), a w terminalach importowych 45,7% (-5,4 pp t/t).

- Październikowa podaż gazu ziemnego w USA (z wyłączeniem Alaski) wynosi średnio 106,4 mld stóp sześciennych dziennie (-0,93% m/m). Rekord padł w sierpniu 2025 i wyniósł 108,3 bcfd, z kolei wrześniowa podaż wyniosła średnio 107,4 bcfd.

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 98,8 mld stóp sześciennych dziennie (bcfd) czyli -2,66% t/t. W przyszłym tygodniu zapotrzebowanie na gaz ma wynieść 99,6 bcfd. Meteorolodzy prognozują, że pogoda będzie cieplejsza niż zwykle co najmniej do 14 października.

- Liczba amerykańskich odwiertów gazowych w ciągu tygodnia zmieniła się o +1 do poziomu 118 aktywnych punktów.

- Amerykańskie zapasy gazu ziemnego w tygodniu do 26 września wzrosły o +53 mld stóp sześciennych (bcf) do 3,561 bilionów stóp sześciennych (tcf). Prognozowano wzrost o +68 bcf. Zapasy gazu w USA są obecnie o +5% powyżej 5-letniej średniej oraz +1% r/r. „Pogoda była cieplejsza niż zwykle, a utrzymujące się upały spowodowały, że zatłaczanie gazu do magazynów było poniżej oczekiwań, biorąc pod uwagę rekordową produkcję. Spodziewamy się utrzymania wyższych temperatur przez kilka kolejnych tygodni, co może doprowadzić do stosunkowo niższych zatłaczań, ale może również wydłużyć sezon zatłaczania o kilka tygodni” – powiedział Zhen Zhu, konsultant zarządzający w C.H. Guernsey and Company w Oklahoma City. „Chociaż raport dotyczący zapasów był niższy od oczekiwanego, nadal utrzymujemy wysoki poziom zapasów, produkcja utrzymuje się na dobrym poziomie i z pewnością w ciągu najbliższych kilku tygodni wkraczamy w okres niższego popytu” – powiedział Kyle Cooper, analityk rynku energetycznego w IAF Advisors.

Energia odnawialna

- Decyzja administracji prezydenta Donalda Trumpa o wstrzymaniu w pełni zatwierdzonych projektów morskiej energetyki wiatrowej jest „bardzo szkodliwa” dla inwestycji, powiedziała prezes Shell, Colette Hirstius. Dyrektorka powiedziała gazecie, że projekty energetyczne z odpowiednimi pozwoleniami powinny być kontynuowane i ostrzegła, że wahadło polityczne w USA może w końcu odwrócić się przeciwko sektorowi ropy naftowej i gazu. „Uważam, że niepewność w otoczeniu regulacyjnym jest bardzo szkodliwa. Niezależnie od tego, jak daleko wahadło się wychyla w jedną stronę, prawdopodobne jest, że wychyli się równie mocno w drugą stronę. Zdecydowanie chciałabym, aby projekty, na które wydano pozwolenia w przeszłości, były nadal rozwijane” – powiedziała gazecie. W sierpniu administracja Trumpa ogłosiła anulowanie 679 milionów dolarów federalnego finansowania 12 morskich projektów wiatrowych, co stanowi cios dla branży, która była kluczowa dla programów klimatycznych i energetycznych byłego prezydenta Joe Bidena. Notowana na londyńskiej giełdzie spółka Shell zatrudnia w USA ponad 11 000 osób i jest największym producentem ropy naftowej i gazu w Zatoce Meksykańskiej.

Uran

- Firma NextEra Energy poinformowała, że amerykański regulator energetyki jądrowej zatwierdził przedłużenie licencji dla dwóch bloków elektrowni Point Beach w stanie Wisconsin na kolejne 20 lat. Zgoda Komisji Regulacji Jądrowych (Nuclear Regulatory Commission) przedłuża eksploatację bloków 1 i 2 odpowiednio do 2050 i 2053 roku. Energetyka jądrowa zyskuje na popularności w Stanach Zjednoczonych po latach stagnacji, napędzanej rosnącym zapotrzebowaniem na energię elektryczną ze strony energochłonnych centrów danych oraz elektryfikacją transportu i przemysłu wytwórczego. Prezydent Donald Trump, pierwszego dnia swojego urzędowania w styczniu, wydał dekret o ogłoszeniu stanu wyjątkowego w sektorze energetycznym, a pod koniec maja podpisał rozporządzenia wykonawcze nakazujące Narodowej Radzie ds. Energii Jądrowej (NRC) złagodzenie przepisów i przyspieszenie procesów licencjonowania reaktorów i elektrowni. NextEra poinformowała, że obie jednostki, które rozpoczęły działalność na początku lat 70. XX wieku, dostarczają około 14% całkowitej energii elektrycznej w Wisconsin, co wystarcza na zasilenie prawie miliona domów i firm. Działa ona na terenie o powierzchni 1200 akrów nad jeziorem Michigan. Elektrownia jądrowa Turkey Point na Florydzie, zarządzana przez siostrzaną firmę NextEra, Florida Power & Light Company (FPL), uzyskała zgodę na odnowienie licencji pod koniec ubiegłego roku, podczas gdy elektrownia jądrowa St. Lucie należąca do FPL jest w trakcie procesu odnawiania licencji.

Węgiel

- Polskie przedsiębiorstwo górnicze JSW – Jastrzębska Spółka Węglowa S.A., ogłosiło stratę netto w wysokości 724,1 mln zł za drugi kwartał, w porównaniu ze stratą w wysokości 6 mld zł w analogicznym okresie rok wcześniej. Strata była wyższa niż 658 mln zł, których spodziewali się analitycy ankietowani przez agencję Reuters, ale oznacza to poprawę w porównaniu ze stratą netto w wysokości 1,36 mld zł, którą JSW odnotowała w pierwszym kwartale. JSW, największy w Unii Europejskiej producent wysokiej jakości twardego węgla koksowego, wykorzystywanego do produkcji stali, zmaga się z rosnącymi kosztami energii i spadającymi cenami węgla. Po odpisaniu wartości aktywów spółka odnotowała stratę w wysokości 7,24 mld zł za 2024 rok. Przychody JSW w drugim kwartale spadły o 17% rok do roku do 2,28 mld zł. Całkowita sprzedaż węgla wzrosła o 15% rok do roku do 3 mln ton, a całkowita produkcja węgla wzrosła o 16,4% do 3,34 mln ton. „Rynek zdecydowanie nie sprzyjał nam w ostatnich miesiącach. Niepewność wynikająca m.in. z rosnącego protekcjonizmu, pogarszającej się kondycji europejskiego i światowego przemysłu stalowego, rosnącego eksportu stali z Chin generującego napływ taniego importu do Europy oraz ponad trzykrotnego wzrostu eksportu indonezyjskiego koksu to główne czynniki kształtujące otoczenie rynkowe” – powiedział w oświadczeniu Ryszard Janta, prezes zarządu JSW.

Złoto

- Rząd Ekwadoru cofnął licencję środowiskową udzieloną kanadyjskiej firmie górniczej DPM Metals na rozwój projektu wydobycia złota Loma Larga na obszarze wrażliwym ekologicznie. Decyzja ta jest następstwem silnego sprzeciwu mieszkańców i władz lokalnych prowincji Azuay, gdzie znajduje się projekt wydobycia złota Loma Larga. Twierdzą oni, że jego rozwój wpłynie na rezerwat wodny Quimsacocha, stwarzając poważne zagrożenie dla zdrowia lokalnych społeczności. Ministerstwo Środowiska i Energii Ekwadoru poinformowało w oświadczeniu, że decyzja jest wynikiem raportów technicznych złożonych przez władze Cuenca i Azuay, odpowiedzialne za systemy zaopatrzenia w wodę pitną i nawadniania w tym regionie. „Rząd kraju potwierdza swoje zaangażowanie na rzecz praw natury, ochrony źródeł wody oraz, zgodnie z zasadą ostrożności, ochrony zdrowia i dobrobytu mieszkańców Cuenca i Azuay” – czytamy w oświadczeniu. Burmistrz Cuenca, Cristian Zamora, jeden z głównych przeciwników kopalni, przemawiał na publicznym wydarzeniu, dziękując władzom za wysłuchanie i cofnięcie koncesji na projekt, który, jak stwierdził, poważnie zagroziłby poziomowi wody dostępnej dla lokalnych mieszkańców. DPM nabyło projekt w 2021 roku. Według DPM, projekt Loma Larga miał otrzymać inwestycje w wysokości 419 milionów dolarów przy średniej rocznej produkcji około 200 000 uncji złota w ciągu pierwszych pięciu lat działalności. W sierpniu rząd Ekwadoru zawiesił już działania związane z projektem do czasu opublikowania przez firmę planu zarządzania środowiskiem, pomimo przyznania jej koncesji miesiąc wcześniej na rozpoczęcie budowy. Pomimo znacznych złóż złota i miedzi, Ekwador wstrzymał projekty górnicze z powodu niedawnych orzeczeń sądowych i lokalnego sprzeciwu. Obecnie w kraju działają tylko dwie firmy górnicze. Rezerwat Quimsacocha zajmuje powierzchnię ponad 3200 hektarów i obejmuje andyjski ekosystem „paramo”, rodzaj wrzosowiska górskiego. Jego źródła stanowią jedno z głównych źródeł wody w tym południowoamerykańskim kraju.

- „Zbliżające się zawieszenie działalności rządu tworzy mgłę niepewności na rynku, co przyspieszyło wzrosty złota. Poziom 4000 dolarów wydaje się obecnie realnym celem dla złota na koniec roku, podczas gdy dynamika rynku, taka jak niższe stopy procentowe i utrzymujące się napięcia geopolityczne, wciąż sprzyjają temu szlachetnemu kruszcowi” – powiedział Tim Waterer, główny analityk rynku w KCM Trade.

- „Osłabienie jena w wyniku wyborów w japońskiej LDP sprawiło, że inwestorzy stracili o jedno bezpieczne aktywa, a złoto było w stanie to wykorzystać. Trwające zawieszenie działalności rządu USA oznacza, że nad amerykańską gospodarką wciąż wisi chmura niepewności, a potencjalny wpływ na PKB jest niepewny” – powiedział Tim Waterer, główny analityk rynku w KCM Trade. Jen stracił na wartości w stosunku do dolara amerykańskiego najwięcej od pięciu miesięcy po tym, jak Sanae Takaichi, gołębica fiskalna, została wybrana na liderkę partii rządzącej i premiera.

- SPDR Gold Trust GLD, największy na świecie fundusz ETF oparty na złocie, poinformował 29 września o wzroście zasobów o 0,60% do 1011,73 ton metrycznych, co stanowi najwyższy poziom od lipca 2022 r.

- Prezes Rezerwy Federalnej w St. Louis, Alberto Musalem, powiedział, że jest otwarty na dalsze obniżki stóp procentowych, ale Fed musi zachować ostrożność i utrzymać stopy procentowe na wystarczająco wysokim poziomie, aby nadal przeciwdziałać inflacji.

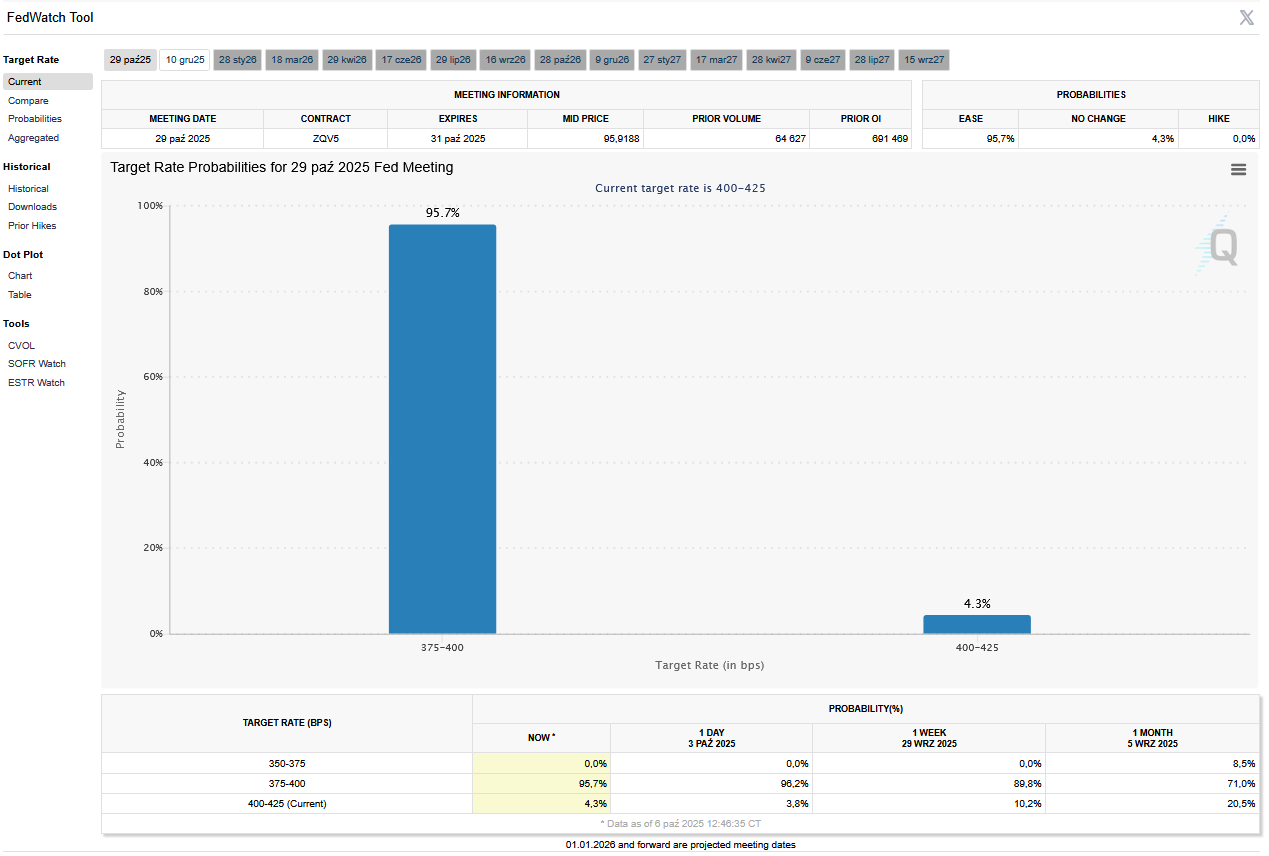

- FedWatch Tool (CME) na dzień 5 października 2025 dla październikowego posiedzenia FOMC:

źródło: CME FEDWatch Tool

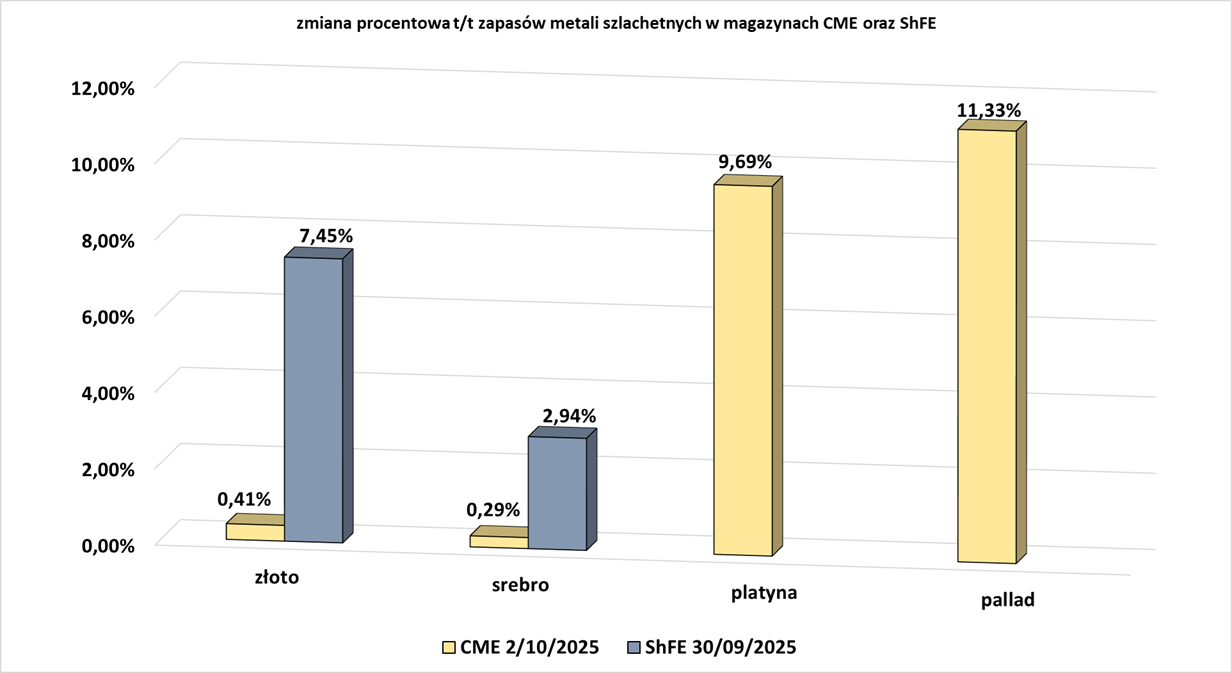

- Tygodniowe zmiany zapasów metali szlachetnych w magazynach giełd CME (NYMEX & COMEX) i szanghajskiej (ShFE):

źródło: opracowanie własne na podstawie danych CME oraz ShFE

Miedź

- Firma Freeport potwierdziła, że siedmiu zaginionych górników w kopalni miedzi i złota Grasberg w Indonezji, zostało znalezionych martwych. Grasberg, druga co do wielkości kopalnia miedzi na świecie, odpowiada za 3% globalnej produkcji koncentratu. Analitycy szacują, że zakłócenia mogą spowodować utratę 591 000 ton produkcji miedzi między wrześniem 2025 a końcem 2026 roku, co skłoniło Goldman Sachs, Citi i Bank of America do podniesienia prognoz cenowych. „Byczy trend wzrostowy na rynku miedzi utrzymywał się, a ceny wzrosły do 10 700 USD/t. Inwestorzy nadal obawiali się problemów z dostawami w Chile i Indonezji. Problemy z dostawami w kopalniach, wraz z chińskimi działaniami antyinwolucyjnymi, wpływają na wzrost produkcji miedzi rafinowanej” – poinformował ANZ. Produkcja w Chile spadła w sierpniu o 9,9% rok do roku po wypadku w głównej kopalni Codelco, który miał miejsce 31 lipca.

Pozostałe metale przemysłowe

- Demokratyczna Republika Konga na stałe zakaże eksportu kobaltu, który narusza nowy system limitów. Kongo, które odpowiada za około 70% światowej produkcji kobaltu, wstrzymało eksport w lutym po tym, jak ceny tego kluczowego metalu do produkcji baterii elektrycznych osiągnęły najniższy poziom od dziewięciu lat. System limitów oparty na historycznych wynikach eksportu zastąpi zakaz 16 października. Górnicy będą mogli wysyłać do 18 125 ton kobaltu do końca 2025 roku, z rocznymi limitami 96 600 ton w latach 2026 i 2027. Zgodnie z protokołem posiedzenia rządu, prezydent Felix Tshisekedi planuje zastosować „przykładowe sankcje”, w tym stałe wykluczenie z nowego systemu kobaltowego w Kongo, wobec podmiotów naruszających ten system. Tylko państwowy regulator ds. minerałów ARECOMS jest upoważniony do ustalania i odwoływania limitów eksportowych kobaltu, w tym do podejmowania decyzji o ich alokacji. Zakaz eksportu kobaltu, który został przedłużony w czerwcu, wywołał deklaracje siły wyższej ze strony Glencore i chińskiej CMOC Group. Glencore, drugi co do wielkości producent kobaltu na świecie, popiera system limitów, podczas gdy CMOC, największy producent, jest mu przeciwny. Tshisekedi powiedział na piątkowym spotkaniu, że zamrożenie eksportu przyczyniło się do 92-procentowego wzrostu cen kobaltu od marca, nazywając nowy system „realną dźwignią wpływu na ten strategiczny rynek” po latach „drapieżnych strategii”, jak wynika z protokołu. Represje mają miejsce w trakcie eskalacji konfliktu w bogatym w minerały wschodnim Kongo, gdzie walki między rebeliantami M23 a armią pochłonęły tysiące ofiar i zmusiły setki tysięcy do przesiedlenia. Wspierana przez USA inicjatywa pokojowa napotkała kolejny problem, gdy Kongo i Rwanda nie podpisały porozumienia znanego jako Regionalne Ramy Integracji Gospodarczej, będącego częścią planu mającego na celu zwiększenie atrakcyjności sektorów gospodarki obu krajów dla zachodnich inwestorów.

- Urzędnicy administracji Trumpa rozważają objęcie udziałów w Critical Metals Corp. Dałoby to Waszyngtonowi bezpośredni udział w największym projekcie wydobycia pierwiastków ziem rzadkich na Grenlandii, terytorium arktycznym, którego kupno zasugerował kiedyś prezydent Donald Trump. Jeśli umowa zostanie sfinalizowana, będzie to kolejny zwrot akcji w historii złoża pierwiastków ziem rzadkich Tanbreez, które były prezydent Joe Biden skutecznie lobbował za sprzedażą nowojorskiej firmie Critical Metals za znacznie niższą cenę niż oferowała chińska firma. Waszyngton niedawno objął udziały w spółkach Lithium Americas i MP Materials, co podkreśla dążenie Trumpa do tego, aby Stany Zjednoczone czerpały korzyści z rosnącej produkcji minerałów wykorzystywanych w światowej gospodarce. „Setki firm zwracają się do nas, próbując nakłonić administrację do inwestowania w ich projekty związane z minerałami krytycznymi. W tej chwili nie ma absolutnie żadnych powiązań z tą firmą” – powiedział agencji Reuters wysoki rangą urzędnik administracji Trumpa w odpowiedzi na prośbę o komentarz. Pierwiastki ziem rzadkich oferują silne właściwości magnetyczne, kluczowe dla przemysłu zaawansowanych technologii, od pojazdów elektrycznych po systemy rakietowe. Ich znaczenie napędza intensywne dążenie krajów zachodnich do pozyskania nowych dostaw, które chcą zmniejszyć swoją zależność od niemal całkowitej kontroli Chin nad ich wydobyciem i przetwarzaniem. Firma Critical Metals, która w zeszłym roku zgodziła się kupić grenlandzkie złoże Tanbreez za 5 milionów dolarów w gotówce i 211 milionów dolarów w akcjach, złożyła w czerwcu wniosek o dotację w wysokości 50 milionów dolarów na mocy Ustawy o Produkcji Obronnej, aktu prawnego z czasów zimnej wojny, którego celem jest zwiększenie produkcji towarów na potrzeby bezpieczeństwa narodowego. Jeśli transakcja dojdzie do skutku, konwersja 50 milionów dolarów oznaczałaby około 8% udziałów w firmie, chociaż negocjacje nie są jeszcze sfinalizowane, a ostateczna wielkość udziałów może być wyższa lub sama transakcja może się nie powieść. Projekt Tanbreez ma kosztować 290 milionów dolarów. Pożyczka EXIM zostanie wykorzystana na sfinansowanie prac technicznych i uruchomienie kopalni do 2026 roku. Po pełnym uruchomieniu kopalnia ma produkować 85 000 ton metrycznych koncentratu pierwiastków ziem rzadkich rocznie. W kopalni znajduje się również gal, który Chiny objęły w zeszłym roku ograniczeniami eksportowymi, oraz tantal. Sektor górniczy Grenlandii rozwijał się powoli w ostatnich latach, hamowany przez ograniczone zainteresowanie inwestorów, problemy biurokratyczne i obawy dotyczące środowiska. Obecnie działają tylko dwie małe kopalnie. Urzędnicy administracji rozważali realokację 2 miliardów dolarów z ustawy CHIPS na finansowanie projektów dotyczących kluczowych minerałów, poinformowała agencja Reuters w sierpniu. Ustawa, formalnie znana jako CHIPS and Science Act, została podpisana przez ówczesnego prezydenta Joe Bidena w 2022 roku i ma na celu odciągnięcie produkcji chipów od Azji. Dwa źródła podały, że rozmowy inwestycyjne w sprawie Critical Metals zostały opóźnione przez negocjacje administracji w ostatnich dniach dotyczące 5% udziałów w Lithium Americas. Zamknięcie rządu USA nie powinno wpłynąć na negocjacje, biorąc pod uwagę, że wysoko postawieni pracownicy zaangażowani w rozmowy są uważani za niezbędnych pracowników rządowych.

- „Ceny aluminium również przekroczyły w zeszłym tygodniu poziom 2700 USD/t, wspierane zarówno przez obawy dotyczące podaży, jak i silny popyt w związku z poprawą wskaźników operacyjnych” – podał ANZ.

Stany magazynowe metali przemysłowych

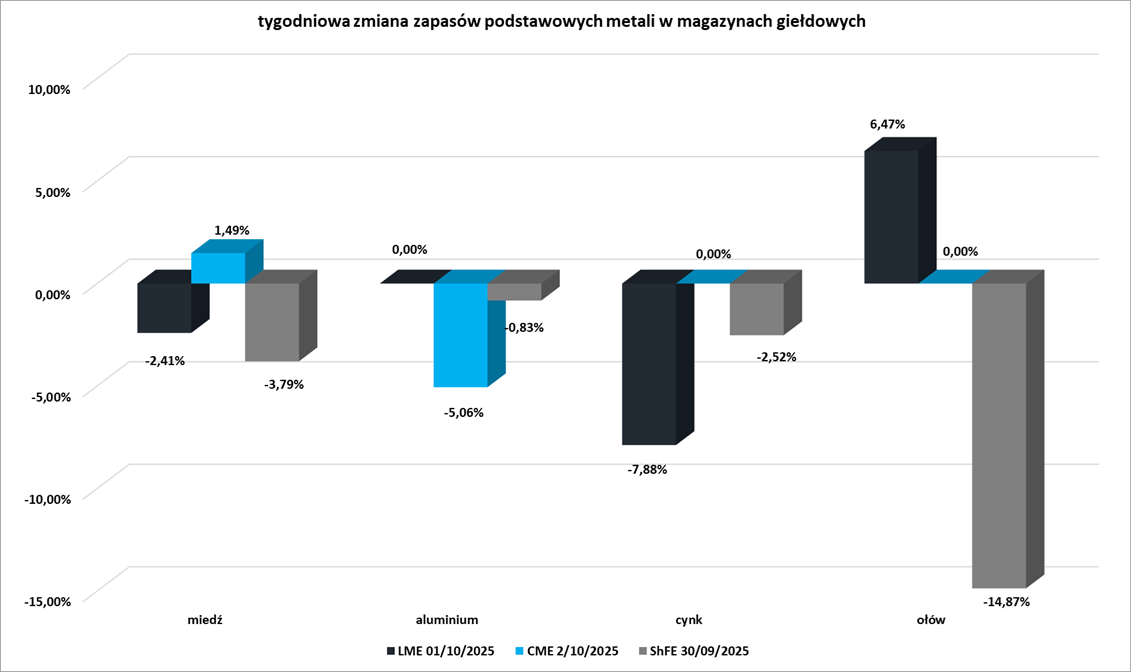

- Tygodniowe zmiany zapasów kluczowych metali przemysłowych w magazynach giełd CME (NYMEX & COMEX), szanghajskiej (ShFE) i londyńskiej (LME) giełdy:

źródło: opracowanie własne na podstawie danych LME, CME oraz ShFE

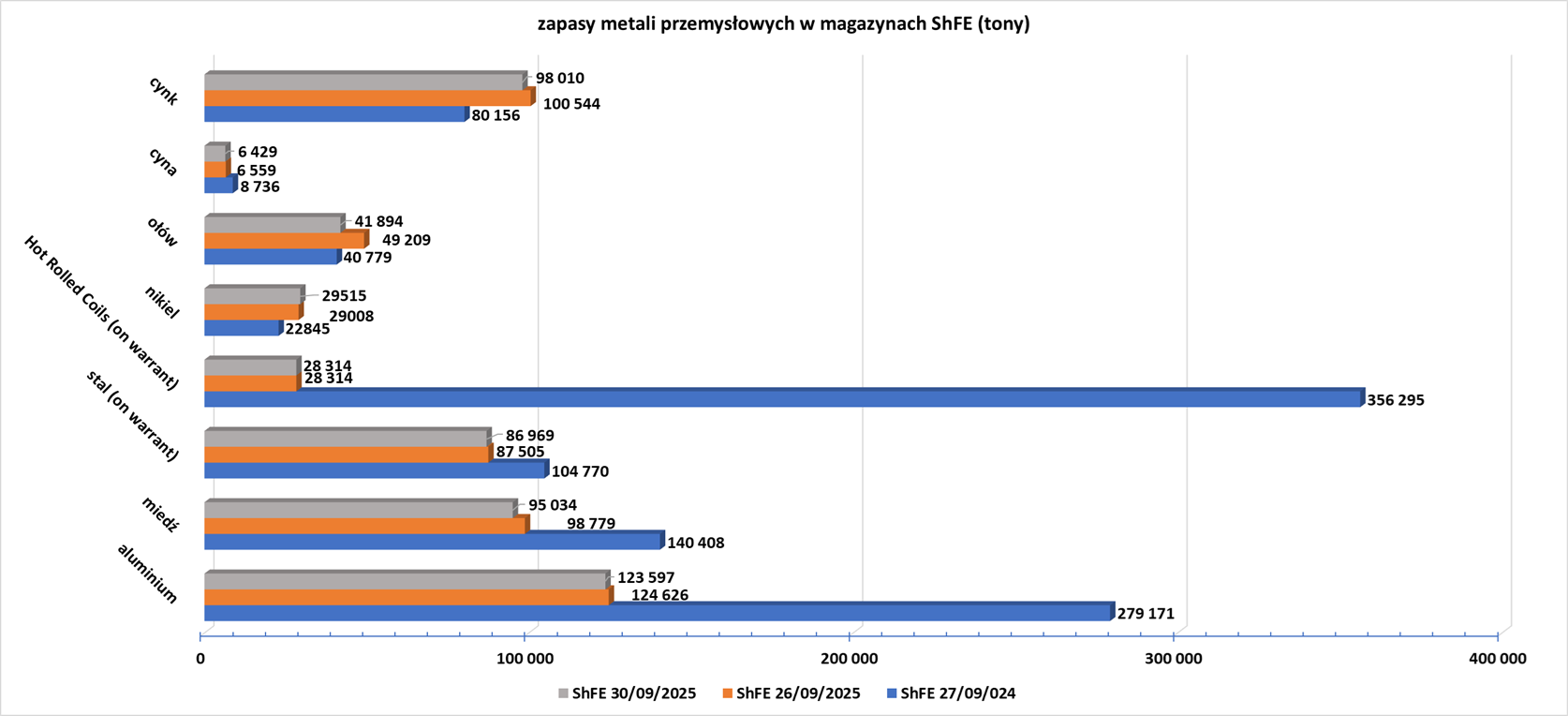

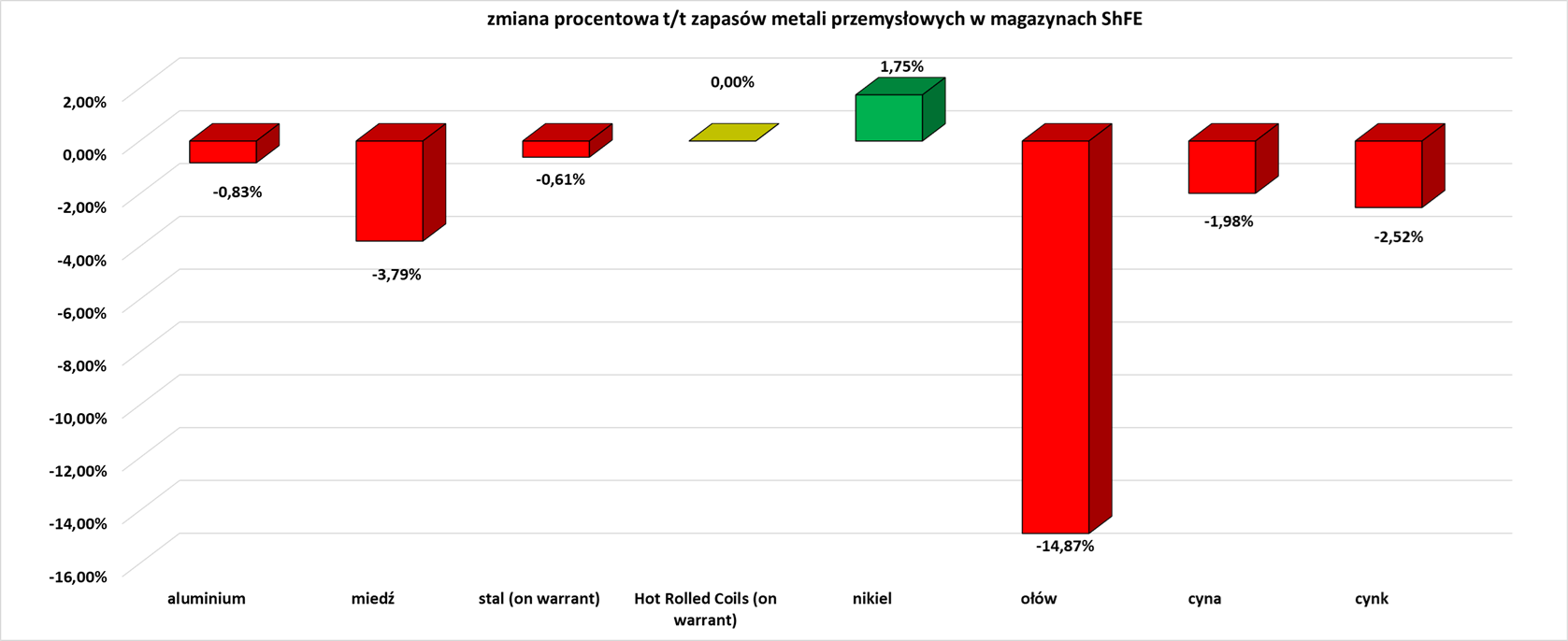

- Zapasy metali przemysłowych w magazynach Szanghajskiej Giełdy (ShFE):

źródło: opracowanie własne na podstawie danych ShFE

źródło: opracowanie własne na podstawie danych ShFE

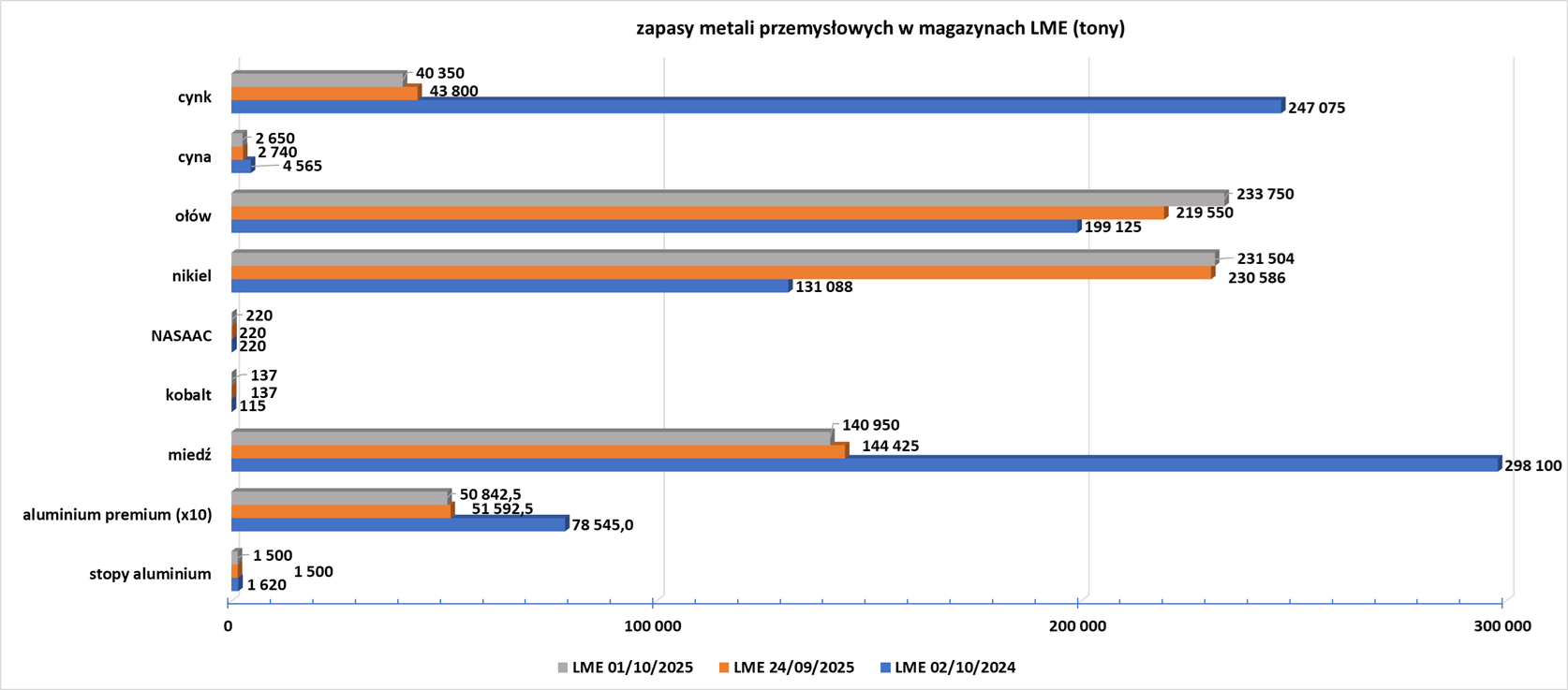

- Zapasy metali przemysłowych w magazynach Londyńskiej Giełdy Metali (LME):

źródło: opracowanie własne na podstawie danych LME

źródło: opracowanie własne na podstawie danych LME

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube w poniedziałki i czwartki:

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.