Zapraszam na kolejny zestaw aktualności surowcowych!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- kawa

- cukier

- kakao

- sok pomarańczowy

- pszenica

- kukurydza

- ryż

- soja

- pozostałe rośliny oleiste

- wieprzowina, wołowina, drób i ryby

- ropa naftowa

- gaz ziemny

- uran

- węgiel

- złoto

- srebro

- miedź

- pozostałe metale przemysłowe

- Stany magazynowe metali przemysłowych

- omówienie aktualności (YouTube)

Kwartalny Raport Surowcowy Q1 2026

Ogólne informacje

- Zostałem nominowany w konkursie Invest Cuffs 2026 w kategorii Analityk 2025 oraz Influencer 2025 – można głosować za darmo na tej stronie.

- Według LSEG globalna aktywność na rynkach kapitałowych wyniosła 738,4 mld USD w 2025 r., co stanowi wzrost o 15% rok do roku i najlepszy wynik roczny od czterech lat.

- Chińska gospodarka wzrosła w zeszłym roku o +5,0%, jak pokazują dane, osiągając cel rządu poprzez przejęcie rekordowego udziału w globalnym popycie na towary, aby zrównoważyć słabą konsumpcję krajową. Ta strategia złagodziła wpływ amerykańskich ceł, ale jest coraz trudniejsza do utrzymania.

- W całym amerykańskim pasie rolniczym farmerzy stoją w obliczu kolejnego sezonu niskich cen, wysokich kosztów i trudnych decyzji o tym, Ameryki, od niesprzedanych traktorów zalegających na placach dealerskich po firmy agrobiznesowe zgłaszające kurczące się zyski, ponieważ obfite zapasy zboża obciążają rynki. Ceny plonów są niskie, a koszty jak – lub czy w ogóle – kontynuować działalność. Tysiące pracowników traci pracę, ponieważ zakłady mięsne są zamykane, a producenci sprzętu rolniczego ograniczają produkcję, także banki egzekwują należności, co niekiedy doprowadza do sprzedaży farm. Napięcia w amerykańskiej gospodarce rolnej narastają na obszarach wiejskichprodukcji wysokie od trzech lat. Ten rok zapowiada się równie ponuro, jak wynika z wywiadów z producentami, ekonomistami rolnymi i branżowymi organizacjami handlowymi. Ostateczne dane rządowe dotyczące plonów z tego tygodnia wykazały wyższe niż oczekiwano zbiory, a zapasy kukurydzy osiągnęły grudniowy rekord: kolejny sygnał ostrzegawczy sygnalizujący niskie ceny plonów i niską rentowność gospodarstw rolnych. Jak twierdzą, jakakolwiek zmiana sytuacji zależy teraz od delikatnego łańcucha zdarzeń, w tym od rozwiązania wojen handlowych prezydenta Donalda Trumpa, wznowienia zakupów z Chin i korzystniejszej krajowej polityki w zakresie biopaliw. Amerykańscy rolnicy skorzystaliby również na niesprzyjającej pogodzie w konkurencyjnych krajach produkujących zboża. Amerykańscy rolnicy zebrali jesienią ogromne plony kukurydzy i soi, co pogłębiło globalny nadmiar zboża. Rolnicy uprawiający soję stracili również miliardy dolarów z powodu strat w sprzedaży do Chin, największego na świecie nabywcy soi. Chińscy producenci pasz dla zwierząt zwrócili się do południowoamerykańskich dostawców, aby uniknąć ceł nałożonych przez Pekin na import z USA w odwecie za cła Trumpa nałożone na Chiny. Rolnicy z zadowoleniem przyjęli najnowszy pakiet pomocowy Trumpa o wartości 12 miliardów dolarów, ale producenci i ekonomiści twierdzą, że fundusze te nie odwrócą szkód spowodowanych niskimi cenami upraw i utraconymi możliwościami eksportowymi. W obliczu narastającej presji finansowej, grupy rolnicze lobbują za jaśniejszym, długoterminowym kierunkiem rozwoju biopaliw oraz polityką handlową, która pomoże im zwiększyć eksport. Oczekuje się, że koszty produkcji, zwłaszcza nawozów, pozostaną wysokie przez kolejny rok boleśnie wysokich rachunków za środki produkcji. Dostęp do kredytów jest coraz bardziej ograniczony, co utrudnia rolnikom uzyskanie krótkoterminowych pożyczek potrzebnych do zakupu materiałów i zasiania wiosennych upraw. Oczekuje się, że ta presja utrzyma się, szczególnie w przypadku rolników uprawiających rośliny rzędowe. Departament Rolnictwa Stanów Zjednoczonych prognozuje, że całkowite koszty produkcji kukurydzy wzrosną o około 3% w 2026 r. w porównaniu z 2025 r., a koszty soi wzrosną o 3,1%. W oparciu o wstępne prognozy USDA dotyczące plonów na 2026 r. oraz najnowsze szacunki agencji dotyczące kosztów produkcji, rolnicy potrzebowaliby cen kukurydzy na poziomie 5,03 USD za buszel i soi na poziomie 12,80 USD za buszel, aby osiągnąć próg rentowności. Z amerykańskich rejestrów sądowych wynika, że w ciągu pierwszych dziewięciu miesięcy 2025 roku 293 rolników lub gospodarstw rolnych złożyło wniosek o upadłość na podstawie Rozdziału 12 (+36% r/r). Rozdział 12, który miał pomóc rolnikom w restrukturyzacji zadłużenia i utrzymaniu działalności, prowadzi obecnie do większej liczby likwidacji gospodarstw rolnych. Dodał, że przy niskich cenach plonów i wysokich kosztach produkcji niektórzy z tych producentów nie mają możliwości utrzymania płynności finansowej. W międzyczasie sprzedaż ciągników spadła w 2025 roku o prawie 10% w porównaniu z rokiem poprzednim, a sprzedaż kombajnów spadła o ponad 35%, według Stowarzyszenia Producentów Sprzętu. Wielu rolników zamiast tego dąży do tego, aby starsze maszyny służyły dłużej. Terry Griffin, profesor ekonomii rolnej na Uniwersytecie Stanowym Kansas, przeanalizował dane Amerykańskiej Administracji ds. Pożarów i odkrył, że wraz ze spadkiem dochodów gospodarstw rolnych w ostatnich latach, liczba pożarów kombajnów w Kansas gwałtownie wzrosła. Firma Deere & Co. zwolniła ponad 2000 pracowników w ośmiu amerykańskich fabrykach od 2023 roku. Konkurencyjni producenci sprzętu AGCO i CNH Industrial również obniżyli zatrudnienie. AGCO ogłosiło w połowie 2024 roku, że planuje zwolnić około 6% swojej siły roboczej, która pod koniec 2024 roku wynosiła 24 000 osób. CNH ogłosiło w zeszłym roku setki zwolnień w Minnesocie, Dakocie Północnej i Wisconsin, powołując się na słaby popyt i wyższe koszty materiałów, częściowo związane z polityką taryfową Trumpa.

- Kwartalny Raport Surowcowy Q1 2026 dostępny na stronie w sklepie.

- Invest Cuffs 2026 już 20 i 21 marca w Krakowie! Największa konferencja inwestycyjna w naszym regionie z kolejnymi setkami godzin prelekcji i debat! Z kodem rabatowym prywatnyinwestor macie 10% zniżki na bilety dostępne na tej stronie (jeszcze w niższych cenach!)

- Chcesz uzyskać konto fundowane w firmie proptradingowej Fintokei o wartości nawet $400 000? Skorzystaj z linku i odbierz 10% zniżki na wyzwanie!

- Obecnie istnieje możliwość wspierania moich działań poprzez opcję „wsparcia kanału” na YouTube lub możesz „postawić mi kawę” poprzez tą stronę. Poniedziałkowe programy będą dostępne tylko dla wspierających kanał – dla pozostałych widzów będą udostępnione 24-36 godzin po premierze!

Kawa

- Podczas gdy eksporterzy naciskają na niższe ceny w szczytowym okresie zbiorów, rolnicy trzymają się swoich ziaren, licząc na lepsze ceny i wyraźniejsze sygnały z rynku międzynarodowego” – powiedział jeden z handlowców z wietnamskiego sektora kawowego. Sprzedawcy stwierdzili, że rolnicy z Wietnamu, czołowego producenta robusty, niechętnie sprzedają ją po obecnych cenach. Rabobank poinformował w nocie, że skąpe opady deszczu w Wietnamie wspierają zbiory.

- Brazylijski eksport kawy osiągnął rekordową wartość 15,6 miliarda dolarów w 2025 roku, mimo że całkowita ilość dostaw 60-kilogramowych worków spadła do 40 mln worków (-20,9% r/r). Jednak średnie ceny kawy wzrosły o prawie 57% do 389,17 dolara za worek. „W 2025 roku odnotowaliśmy wyższe średnie ceny miesięczne, a nasi dobrze zorganizowani plantatorzy kawy nadal inwestują w technologie, innowacje i jakość, co podnosi standard brazylijskiej kawy, a tym samym jej wartość. Między początkiem sierpnia a końcem listopada nasze dostawy do Stanów Zjednoczonych spadły o 55%, głównie z powodu tych ceł” – powiedział w raporcie prezes Cecafe, Marcio Ferreira. Eksport zielonej kawy wyniósł 36,3 mln 60-kg worków (-22% r/r). W tym roku Cecafe spodziewa się wzrostu eksportu w porównaniu z rokiem 2025. „Nasze oczekiwania przekraczają 40 milionów, biorąc pod uwagę to, co widzimy w kwestii ożywienia zbiorów w Brazylii” – powiedział Ferreira.

- Eksport kawy z Gwatemali w sezonie 2024/25 2,86 miliona 60-kilogramowych worków kawy (-9% s/s) o wartości 1,29 miliarda dolarów. Chociaż ceny eksportowe ziaren były wyższe niż w poprzednim sezonie, dostawy opóźniły się po ogłoszeniu ceł amerykańskich. „Kiedy pojawiła się wiadomość o cłach, eksport rzeczywiście spadł. Stracono jedynie chęć do zakupów” – powiedział Ricardo Andres Destarac, prezes Anacafe. Destarac poinformował również, że eksport został zakłócony przez opóźnienia w jednym z głównych portów Gwatemali, gdzie eksporterzy kawy musieli czekać nawet 48 dni na załadunek statków. Dodał, że część zapasów z ostatnich zbiorów zostanie przeniesiona na kolejny cykl. Ten środkowoamerykański kraj eksportuje 42% swojej produkcji kawy do Stanów Zjednoczonych, 10% do Kanady, 26% do Europy i 20% do Azji.

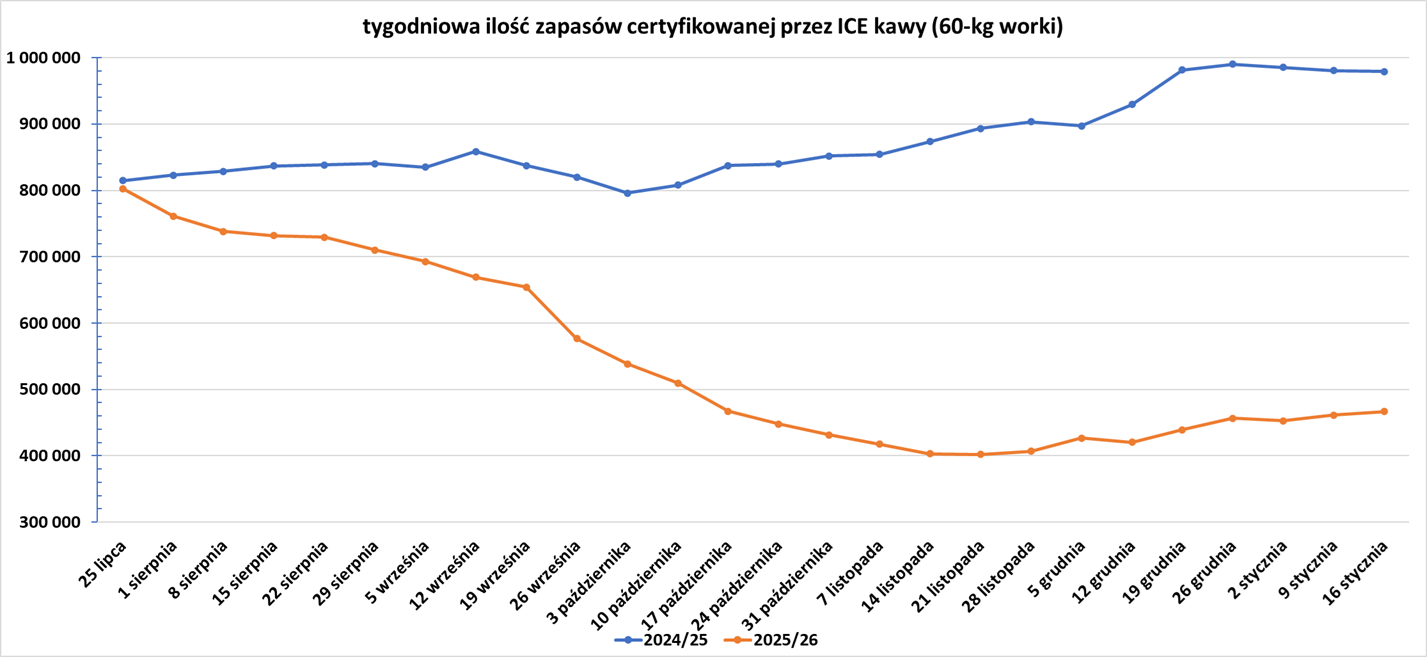

- Zapasy kawy w magazynach ICE wzrosły drugi tydzień z rzędu (+5,34k t/t), w poprzednim sezonie zmiana wynosiła -1,4k t/t. Zapasy są w tym sezonie niższe o -52,34% s/s. Na ocenę jakości oczekuje 21,565 tysięcy worków (+1,53k t/t).

źródło: opracowanie własne na podstawie danych ICE

Cukier

- Trzcina cukrowa jest wykorzystywana do produkcji cukru lub etanolu na biopaliwa, co oznacza, że niskie ceny energii mogą zwiększyć produkcję tego słodzika.

- Chiny zaimportowały w grudniu 580 000 ton cukru (+47,9% r/r). Wzrost importu przez cały rok wyniósł +13,1% r/r.

Kakao

- Większość rolników w regionach uprawy kakao na Wybrzeżu Kości Słoniowej wyraziła zadowolenie z poziomu opadów deszczu i wilgotności gleby w zeszłym tygodniu. Przeważnie poniżej średniej opady deszczu w połączeniu ze słonecznymi okresami podtrzymywało plony i sprzyjało rozwojowi kwiatów na drzewach plantacyjnych. Rolnicy stwierdzili, że przed końcem miesiąca potrzebna jest kolejna fala obfitych opadów, aby pobudzić kwitnienie większej liczby kwiatów i pomóc im w przekształceniu się w małe strąki, do zebrania w „małych zbiorach” trwających od połowy kwietnia do końcówki września. „Dobrze, że o tej porze roku pada deszcz. Jeśli deszcz będzie się utrzymywał, na drzewach będzie mnóstwo kwiatów” – powiedział Kouassi Kouame, rolnik prowadzący gospodarstwo w pobliżu zachodniego regionu Soubre, gdzie w zeszłym tygodniu spadło 2 mm, czyli o 1,1 mm mniej niż średnia pięcioletnia. W południowym regionie Divo, gdzie opady były powyżej średniej, oraz w południowym regionie Agboville i wschodnim regionie Abengourou, gdzie opady były poniżej średniej, rolnicy stwierdzili, że średnie plony rozwijają się dobrze, ale mieli trudności ze sprzedażą fasoli z powodu braku nabywców. „Jeśli w lutym będzie dużo deszczu, będziemy mieli wystarczająco dużo kakao na początku sezonu (małych) zbiorów” – powiedział Albert N’Zue, rolnik prowadzący gospodarstwo w pobliżu Daloa, gdzie w zeszłym tygodniu spadł 1 mm, czyli o 0,2 mm mniej niż średnia pięcioletnia.

- Przywozy kakao do portów w Wybrzeżu Kości Słoniowej, będącym głównym producentem, zaczynają nieznacznie rosnąć. Wyniosły one łącznie 37 000 ton między 12 a 18 stycznia w porównaniu z 34 000 w tym samym tygodniu poprzedniego sezonu.

- Przerób kakao w Wybrzeżu Kości Słoniowej, będący miarą popytu, wzrósł w grudniu o 3,6% rok do roku.

- Dane dotyczące przerobu kakao w czwartym kwartale opublikowane w zeszłym tygodniu w Azji i Ameryce Północnej okazały się lepsze od oczekiwań, co zrównoważyło gwałtowny spadek przerobu w Europie.

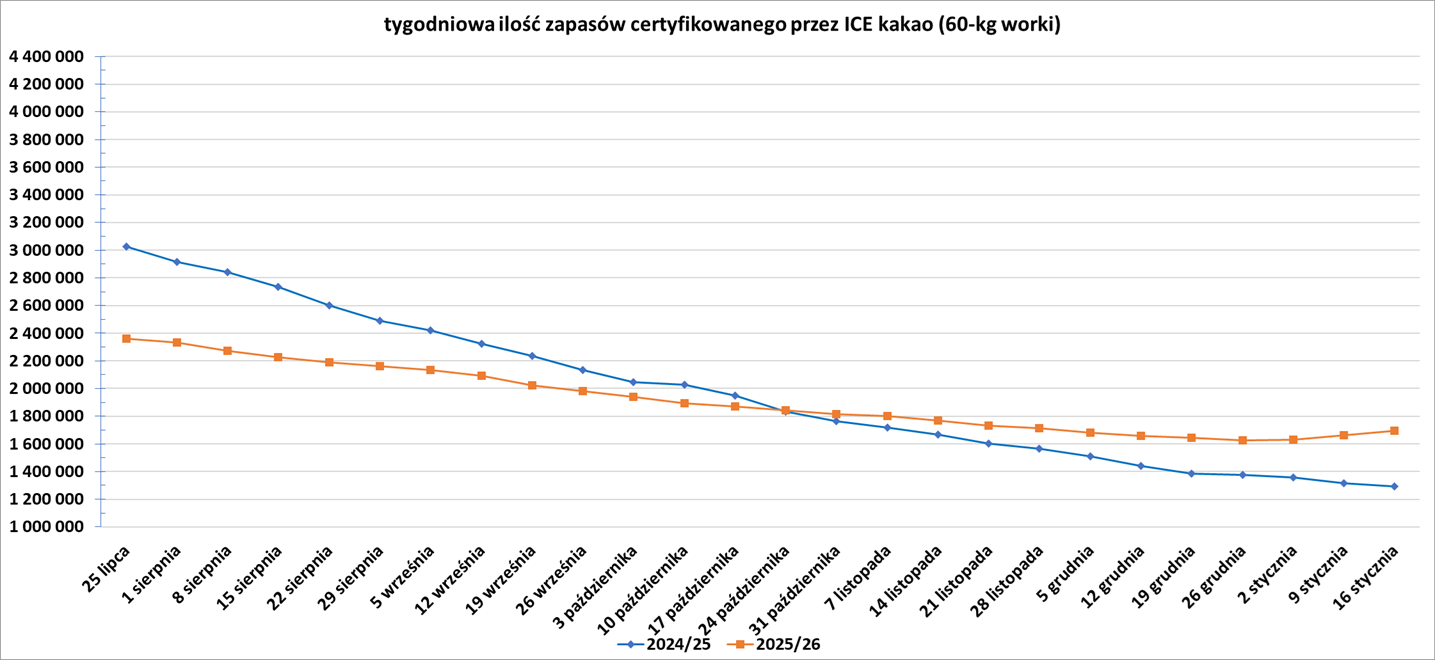

- Zapasy kakao w magazynach ICE wzrosły trzeci tydzień z rzędu (+32,5k t/t), w poprzednim sezonie zmiana wynosiła -25,07k t/t. Zapasy są w tym sezonie o +31,02% s/s wyższe.

źródło: opracowanie własne na podstawie danych ICE

Sok pomarańczowy

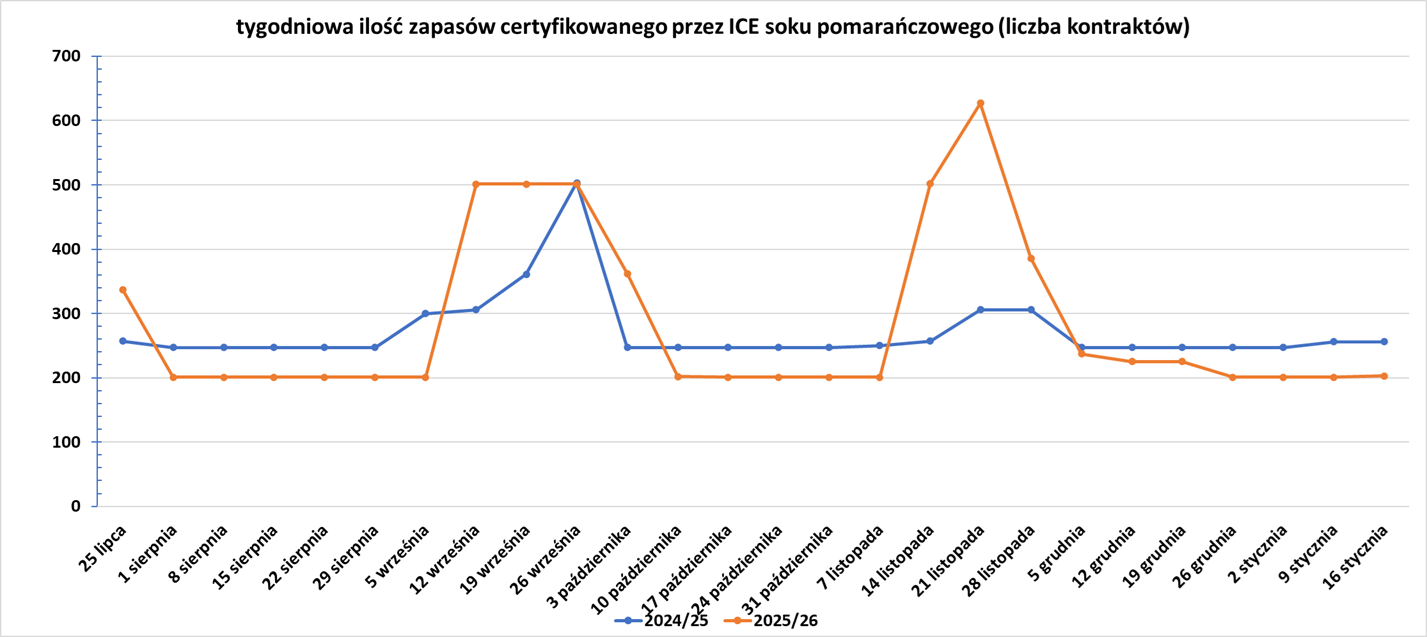

- Zapasy soku pomarańczowego w magazynach ICE:

źródło: opracowanie własne na podstawie danych ICE

Pszenica

- Międzynarodowa Rada Zbożowa (International Grains Council – IGC) podniosła prognozę globalnej produkcji pszenicy w sezonie 2025/26 o 12 milionów ton metrycznych, do 842 milionów ton.

Kukurydza

- Międzynarodowa Rada Zbożowa (International Grains Council – IGC) podniosła prognozę globalnej produkcji kukurydzy na sezon 2025/26 o 15 milionów ton metrycznych do 1,313 miliarda ton.

- Agencja ds. upraw Conab prognozuje, że pierwsze zbiory kukurydzy w Brazylii sięgną prawie 26 milionów ton. Siewanie drugiego brazylijskiego plonu kukurydzy, który stanowi większość produkcji w danym roku, rozpocznie się po zbiorze całej soi z pól, ponieważ rolnicy zasieją ją na tych samych obszarach. Według wstępnych szacunków Conab, drugi brazylijski plon kukurydzy wyniesie łącznie 110,46 miliona ton w 2026 roku.

- Ograniczone i rozproszone opady deszczu w regionie Pampas w Argentynie przez większość stycznia mogą negatywnie wpłynąć na zbiory kukurydzy w sezonie 2025/26. Niemiecki ekspert Heinzenknecht powiedział, że od grudnia w całym regionie rolniczym i prowincji Buenos Aires odnotowano niewielkie opady deszczu. „Teraz, po 15 dniach bardzo lekkich i rozproszonych opadów w styczniu, sytuacja robi się dość napięta. To negatywne sygnały dla upraw, zwłaszcza wcześnie zasianej kukurydzy, która obecnie kwitnie. Prawdopodobnie zmniejszy to jej potencjał plonowania” – powiedział Heinzenknecht, specjalista w firmie konsultingowej Applied Climatology Consulting. Argentyna, trzeci co do wielkości eksporter kukurydzy na świecie, według prognoz głównych giełd zbożowych, przyniesie w tym sezonie rekordowe zbiory. Okres grudzień-luty to najcieplejszy i najbardziej wilgotny okres w Argentynie, która obecnie przeżywa lato na półkuli południowej.

- Buenos Aires Grains Exchange szacuje, że argentyńscy rolnicy obsiali 91,7% z 7,8 mln hektarów przeznaczonych pod uprawę kukurydzy w sezonie 2025/26. Zbiory mają wynieść rekordowe 62 miliony ton.

Ryż

- „Zagraniczni nabywcy odkładają zakupy (ryżu), spodziewając się spadku cen z powodu obfitych zbiorów w Indiach” – powiedział Mukesh Jain, prezes Stowarzyszenia Eksporterów Ryżu w Chhattisgarh. Przewiduje się, że globalne ceny ryżu pozostaną pod presją w 2026 roku, ponieważ główni producenci, w tym Indie, Tajlandia i Wietnam, będą konkurować o nadwyżki dostaw, co skłoni nabywców do opóźnienia zakupów.

- Państwowe media poinformowały w środę, że Wietnam ma podpisać w tym roku umowę na eksport 2,5 miliona ton ryżu na Filipiny, kilka miesięcy po tym, jak sąsiedni kraj, będący również największym rynkiem ryżu dla Wietnamu, zawiesił import.

Soja

- Agencja ds. upraw Conab prognozuje rekordową produkcję soi w Brazylii na poziomie 176,12 mln ton (+2,7% s/s) w roku obrotowym 2025/26, a firma konsultingowa Agroconsult prognozowała, że zbiory będą jeszcze większe i wyniosą 182,2 mln ton. Areał upraw wg Conab to 48,67 mln hektarów (+2,8% s/s). Zbiory nowej brazylijskiej soi rozpoczęły się już w stanach Parana, Mato Grosso, Bahia, Acre i Para i powinny nabrać tempa pod koniec tego miesiąca. Brazylia, największy producent i eksporter soi na świecie, ma wyeksportować 111,8 mln ton soi w bieżącym sezonie.

- Buenos Aires Grains Exchange szacuje, że argentyńscy rolnicy obsiali 93,9% z 17,6 mln hektarów prognozowanych pod uprawę soi w sezonie 2025/26. Zbiory mają wynieść 47 mln ton.

- Chiny kupiły około 12 milionów ton amerykańskiej soi, wypełniając deklarację USA o zakupie tej ilości do końca lutego. Głownie za sprawą zakupów przez państwowe COFCO, ponieważ prywatne firmy tłoczące nadal preferują tańsze dostawy z Argentyny i Brazylii. „Dalsze zakupy amerykańskiej soi są mało prawdopodobne przed kolejnymi zbiorami w USA we wrześniu, chyba że ceny będą konkurencyjne w stosunku do cen soi w Ameryce Południowej” – powiedziało jedno ze źródeł znających szczegóły dostawy. Zakupione ładunki soi z USA, w ilości 12 milionów ton, mają zostać dostarczone między grudniem a majem. Większość zakupionego wolumenu prawdopodobnie trafi do rezerw państwowych. W ostatnich tygodniach Sinograin przeprowadził cztery aukcje, najwyraźniej w celu zwolnienia magazynów na dostawy soi z USA.

Pozostałe rośliny oleiste

- Stany Zjednoczone zniosły zakaz nałożony na malezyjską firmę produkującą olej palmowy FGV Holdings, po stwierdzeniu, że firma podjęła wystarczające działania w odpowiedzi na zarzuty dotyczące pracy przymusowej. „Stany Zjednoczone nie będą już zatrzymywać w portach wjazdowych oleju palmowego i produktów z oleju palmowego produkowanych przez FGV i ze skutkiem natychmiastowym zezwolą na import oleju palmowego i produktów z oleju palmowego produkowanych przez FGV, pod warunkiem że są one zgodne z prawem USA” – poinformowała amerykańska Agencja Celna i Ochrony Granic (Customs and Border Protection). W 2020 roku agencja zakazała działalności FGV w związku z oskarżeniami o pracę przymusową na jej plantacjach. W lipcu 2024 roku FGV zwróciła się do agencji z petycją o zmianę nakazu zatrzymywania jej oleju palmowego i produktów z oleju palmowego jako importu podejrzewanego o pracę przymusową. FGV w oświadczeniu stwierdziła, że zniesienie zakazu odzwierciedla znaczny postęp, jaki firma poczyniła w zakresie przestrzegania standardów pracy, usuwania luk i wdrażania zrównoważonych reform w całej swojej działalności i łańcuchu dostaw. „Ten wynik pokazuje, że nasze zaangażowanie w odpowiedzialne i etyczne praktyki pozwala FGV spełniać międzynarodowe standardy i utrzymać dostęp do kluczowych rynków, takich jak rynek amerykański” – powiedział Fakhrunniam Othman, dyrektor generalny FGV Group. Dodał, że prawa, dobrobyt i głos pracowników pozostają w centrum ich działalności. FGV Holdings, jeden z największych producentów oleju palmowego na świecie, został wycofany z malezyjskiej giełdy w sierpniu ubiegłego roku po 12 latach notowań na giełdzie. Firma została przejęta przez państwową instytucję, Federal Land Development Authority (Felda), po tym, jak Felda uzyskała ponad 90% akcji spółki wymaganych do przejęcia.

- Chiński importer kupił ładunek kanadyjskiego rzepaku krótko po wizycie premiera Kanady Marka Carneya w Pekinie. Ładunek Panamax o wadze około 60 000 ton kanadyjskiego rzepaku jest pierwszym od czasu wstrzymania importu przez Chiny w październiku i ma zostać wysłany po marcu. Kanada spodziewa się, że Chiny obniżą cła na kanadyjskie nasiona rzepaku do łącznej stawki około 15% do 1 marca z obecnych 84%, w ramach wstępnej umowy handlowej, która obejmuje również obniżenie ceł na chińskie pojazdy elektryczne. Chińskie ministerstwo handlu poinformowało, że Pekin dostosuje swoje środki antydumpingowe dotyczące kanadyjskiego rzepaku, nie podając szczegółów. „Niższe cło na kanadyjski rzepak jest prawie przesądzone po wizycie premiera Kanady. Warto kupować teraz” – powiedział jeden z handlowców z międzynarodowej firmy handlowej. Chiny wznowiły zakupy australijskiego rzepaku po nałożeniu na Kanadę ceł antydumpingowych, pierwszych od około pięciu lat, w następstwie ograniczeń w zakresie bezpieczeństwa biologicznego, które sparaliżowały handel w 2020 roku. Chiny prowadzą dochodzenie antydumpingowe w sprawie kanadyjskiego rzepaku i w sierpniu nałożyły wstępne cła w wysokości 75,8%, skutecznie wstrzymując dostawy w związku z szerszym sporem dyplomatycznym i handlowym między oboma krajami. Wstrzymanie dostaw z Kanady doprowadziło do zatrzymania ogromnego chińskiego przemysłu tłoczenia rzepaku po raz pierwszy od co najmniej 2015 roku, jak wynika z danych firmy konsultingowej MySteel. Miesięczny import chińskiego rzepaku spadł w październiku do zera po raz pierwszy od dwóch dekad, jak pokazują dane handlowe, a zapasy w zakładach tłoczenia spadły do zera, poinformował MySteel. Rzepak jest tłoczony w celu produkcji oleju spożywczego i innych produktów. Bogata w białko śruta pozostała w procesie tłoczenia jest wykorzystywana jako pasza dla zwierząt gospodarskich.

Wieprzowina, wołowina, drób i ryby

- Brazylijski eksport wołowiny pozostanie stabilny w 2026 roku, na poziomie od 3,3 do 3,5 miliona ton, podczas gdy w 2025 wyniósł 204 mln ton, wliczając produkty świeże i przetworzone. Roberto Perosa, prezes ABIEC, powiedział, że eksport pozostanie zasadniczo niezmieniony po tym, jak czołowy importer, Chiny, wprowadziły zabezpieczenia chroniące ich przemysł, ograniczając dostęp Brazylii i innych eksporterów do tego rynku. Perosa powiedział, że wolumeny niesprzedane Chinom, które w zeszłym roku kupiły około połowy całkowitych dostaw wołowiny z Brazylii, mogą zostać przekierowane na inne rynki lub wysłane do krajów, do których brazylijskie firmy wciąż starają się dotrzeć, w tym m. in. do Europy. Przywołał niedawno ogłoszone zezwolenia na eksport wołowiny do Wietnamu oraz rozmowy dotyczące sprzedaży produktów w Japonii, Korei Południowej i na innych rynkach. Stany Zjednoczone, drugi co do wielkości rynek zbytu brazylijskiej wołowiny w zeszłym roku po Chinach, kupią w tym roku 400 000 ton, w porównaniu z 270 000 ton w 2025 roku. Perosa powiedział, że ubiegłoroczne dostawy do Stanów Zjednoczonych mogłyby być większe, gdyby prezydent USA Donald Trump nie nałożył dodatkowych ceł na wołowinę i inne brazylijskie towary. ABIEC reprezentuje dużych notowanych na giełdzie producentów mięsa, w tym JBS, MBRF i Minerva.

Ropa naftowa

- Chiński przemysł naftowy przetworzył w 2025 roku 737,59 miliona ton ropy naftowej (+4,1% r/r) czyli 14,75 mln baryłek dziennie – co przebija rekord z 2023 roku (14,7 mln baryłek dziennie). „W 2025 roku chińskie przetwórstwo rafineryjne wzrosło średnio o 0,25 miliona baryłek dziennie rok do roku, co było spowodowane rozbudową mocy produkcyjnych krajowych firm naftowych i rozbudową prywatnej megarafinerii Yulong” – powiedział Jianan Sun, analityk z firmy konsultingowej Energy Aspects.

- Chiński import ropy Urals w grudniu 2025 roku osiągnął 0,405 mln baryłek dziennie. Rosyjski import drogą morską wyniósł w grudniu ponad 1,5 mln baryłek dziennie, podczas gdy w pierwszych 11 miesiącach 2025 roku wyniósł średnio 1,2 mln baryłek. Zniżki na ropę Ural z dostawą do Chin pod koniec 2025 roku sięgały nawet 12 dolarów za baryłkę w stosunku do ICE Brent, ropa ta jest tańsza niż Iranian Light, oferowana wówczas z rabatem 8 dolarów za baryłkę. Tymczasem zniżka na rosyjską mieszankę ESPO, główny gatunek importowany przez Chiny, wyniosła około 7-8 dolarów za baryłkę, w porównaniu z rabatem 5-6 dolarów na początku grudnia i premią we wrześniu.

- Całkowita produkcja ropy naftowej w Chinach wzrosła do 216,05 mln ton, czyli 4,32 mln baryłek dziennie (+1,5% r/r). Silnikami wzrostu są rosnąca produkcja ropy naftowej na morzu przez CNOOC oraz niedawne otwarcie złóż ropy naftowej na Morzu Bohajskim i Morzu Południowochińskim. Bohaj, największy klaster złóż ropy naftowej CNOOC, a obecnie także czołowy producent ropy naftowej w Chinach, dostarczył ponad 37 mln ton ropy naftowej, czyli 740 000 baryłek dziennie do 2025 roku. W oświadczeniu firma podała, że wzrost produkcji ropy naftowej na polu naftowym Bohaj stanowił prawie 40% krajowego wzrostu produkcji w ciągu ostatnich pięciu lat.

- Vitol oferował chińskim nabywcom wenezuelską ropę naftową z rabatem około 5 dolarów za baryłkę w stosunku do ICE Brent z dostawą w kwietniu.

- Szef Syrian Petroleum Company, Youssef Qeblawi, powiedział, że gigant naftowy Shell zwrócił się z prośbą o wycofanie się z pola naftowego Al-Omar i przekazanie swoich udziałów syryjskim operatorom państwowym. Złoże naftowe Al-Omar, największe w Syrii, przeszło pod kontrolę rządu w weekend po błyskawicznej ofensywie przeciwko siłom kurdyjskim, które kontrolowały to pole przez prawie dekadę i wykorzystywały je jako bazę wojskową. Qeblawi, przemawiając z Al-Omar, powiedział, że pole działało jako wspólne przedsięwzięcie Syrian Petroleum Company i Shella. Notowany na londyńskiej giełdzie gigant naftowy zawiesił całą swoją działalność w Syrii, w tym działalność poszukiwawczo-wydobywczą, w grudniu 2011 roku po wybuchu wojny w Syrii i nałożeniu przez Unię Europejską sankcji na syryjski sektor naftowy. Syria wciąż negocjuje warunki ugody finansowej z Shell, aby złoże mogło być w pełni eksploatowane przez syryjskie firmy państwowe „w bardzo krótkim czasie”. Qeblawi powiedział również, że ConocoPhillips powróci, aby inwestować w syryjskie złoża gazu, po podpisaniu w listopadzie memorandum o porozumieniu w sprawie zagospodarowania istniejących złóż gazu i rozpoczęcia poszukiwań nowych. Inne amerykańskie firmy, w tym Chevron i HKN Energy, również wyraziły zainteresowanie syryjskimi złożami. Qeblawi powiedział, że złoże kiedyś produkowało 50 000 baryłek dziennie, ale siły kurdyjskie, które je eksploatowały, stosowały „prymitywne metody”, które pozwalały na produkcję zaledwie 5 000 baryłek dziennie. Dodał, że złoże wymaga remontów i modernizacji, aby nadawało się do eksploatacji, nie ujawniając jednak szczegółów dotyczących szacunkowych kosztów. Chevron będzie inwestował w złoża morskie, a Syria wkrótce będzie eksportować zarówno ropę naftową, jak i gaz. Syryjskie złoża naftowe osiągają łączną produkcję poniżej 100 000 baryłek dziennie, w porównaniu z 400 000 baryłek przed wybuchem wojny w 2011 roku. Chociaż niektóre złoża w północno-wschodniej prowincji Al-Hasaka pozostawały w poniedziałek poza kontrolą rządu syryjskiego, Keblawi powiedział, że wojska syryjskie pracują nad przejęciem kontroli nad wszystkimi pozostałymi lokalizacjami. „To tylko kwestia czasu; wszystko będzie nasze, wszystkie dziedziny bez wyjątku” – powiedział Qeblawi.

- 21 stycznia wchodzą w życie sankcje europejskie na produkty naftowe z przetworzonej rosyjskiej ropy. Rafinerie zaopatrujące Europę muszą być wolne od rosyjskiej ropy przez co najmniej dwa miesiące, zanim ich produkcja będzie mogła być dopuszczona do sprzedaży na terenie UE.

- Rosyjski Gazprom Neft osiągnął wstępne porozumienie w sprawie sprzedaży większościowego udziału w serbskiej rafinerii ropy naftowej NIS węgierskiemu MOL. Powiedziała, że Biuro Kontroli Aktywów Zagranicznych (OFAC) Departamentu Skarbu USA, które nałożyło sankcje na NIS z powodu rosyjskich udziałów, będzie musiało zatwierdzić transakcję, jak wynika z oświadczenia dla serwisu informacyjnego Video Plus. MOL poinformował w oświadczeniu, że podpisał wiążącą umowę z Gazprom Neft na zakup 56,16% udziałów rosyjskiej firmy w NIS. NIS dostarcza około 80% paliwa na serbski rynek i kontroluje około połowę segmentu detalicznego. MOL poinformował, że prowadzi rozmowy z ADNOC w sprawie mniejszościowego udziału tego narodowego koncernu naftowego ZEA w NIS. W oświadczeniu wydanym w poniedziałek Gazprom Neft potwierdził podpisanie z MOL umowy intencyjnej o sprzedaży udziałów w NIS. Nie wspomniał o ADNOC jako potencjalnym nabywcy akcji. Djedovic Handanovic powiedział, że MOL będzie zobowiązany do utrzymania dotychczasowego poziomu produkcji w jedynej serbskiej rafinerii w Pancewie, zarządzanej przez NIS, oraz do zwiększenia produkcji w razie potrzeby. W październiku OFAC nałożył sankcje na NIS w ramach szerszych działań wymierzonych w rosyjski sektor energetyczny w związku z wojną na Ukrainie, co zmusiło rafinerię w Pancewie do zamknięcia i wywołało obawy dotyczące krajowych dostaw. NIS otrzymało od OFAC zawieszenie sankcji do 23 stycznia. Rosyjski Gazprom posiada 11,3% udziałów w NIS, a objęta sankcjami jednostka naftowa Gazprom Neft posiada 44,9%. Serbski rząd ma 29,9% udziałów, a pozostała część należy do drobnych akcjonariuszy i pracowników.

- Kenia rozpoczęła sprzedaż 65% udziałów w swojej państwowej spółce zarządzającej rurociągami naftowymi, dążąc do pozyskania 106,3 miliarda szylingów (825 milionów dolarów) w ramach największej w Afryce Wschodniej pierwszej oferty publicznej w walucie lokalnej. Sprzedaż jest częścią działań prezydenta Williama Ruto zmierzających do wycofania inwestycji z państwowych spółek. Rząd zmniejsza również swoje udziały w operatorze telekomunikacyjnym Safaricom. Obciążony wysokim długiem publicznym, ograniczonymi możliwościami podnoszenia podatków i rocznymi spłatami pochłaniającymi 40% dochodów budżetowych, rząd Ruto poszukuje nowych modeli finansowania. „Musimy sięgnąć po innowacyjne mechanizmy finansowania, aby sfinansować nasze projekty infrastrukturalne i usługi publiczne. Tradycyjne metody finansowania naszego budżetu, podatków i długu nie mają już miejsca” – powiedział minister finansów John Mbadi. Z dokumentów ofertowych wynika, że rząd ustalił cenę akcji Kenya Pipeline Company na dziewięć szylingów za akcję. Sprzedaż potrwa do 19 lutego, a akcje mają wejść do obrotu na giełdzie w Nairobi 9 marca. „Chociaż przystępne ceny mają przyciągnąć inwestorów detalicznych, prawdopodobnie zobaczymy również duże zainteresowanie ze strony instytucjonalnych podmiotów z sektora energetycznego” – powiedział Eric Musau, szef działu badań w Standard Investment Bank w Nairobi. Z całkowitej oferowanej puli akcji, 15% jest zarezerwowane dla firm z branży obrotu ropą naftową, 5% dla pracowników, a pozostała część zostanie przydzielona lokalnym inwestorom detalicznym, instytucjonalnym, wschodnioafrykańskim i zagranicznym, przy czym każda z tych kategorii otrzyma 20%. Rząd zachowa 35% udziałów. IPO Kenya Pipeline będzie największą ofertą publiczną w regionie, przewyższającą ofertę Safaricom z 2008 roku, która przyniosła nieco ponad 50 miliardów szylingów. W ujęciu dolarowym, debiut giełdowy Safaricom może nadal być największym debiutem, biorąc pod uwagę osłabienie szylinga kenijskiego w ciągu ostatnich 17 lat, jak wynika z danych LSEG. IPO Kenya Pipeline ma miejsce w okresie gwałtownego wzrostu na Giełdzie Papierów Wartościowych w Nairobi. Akcje spółek kenijskich wzrosły w ciągu ostatniego roku o ponad 50%, przewyższając indeks MSCI Frontier Africa.

- Niezależne firmy poszukiwawczo-wydobywcze na rynku ropy naftowej w USA, monitorowane przez firmę usług finansowych TD Cowen, poinformowały o planach utrzymania nakładów inwestycyjnych na niezmienionym poziomie w 2026 r. po obniżeniu ich o około 4% w 2025 r. Dla porównania, w 2024 r. wydatki utrzymały się na mniej więcej niezmienionym poziomie rok do roku, wzrosły o 27% w 2023 r., 40% w 2022 r. i 4% w 2021 r.

- Amerykańska Agencja Informacji Energetycznej (EIA) prognozuje, że wydobycie ropy spadnie z rekordowych 13,61 mln baryłek dziennie w 2025 r. do około 13,59 mln baryłek dziennie w 2026 r.

- Zapasy ropy naftowej w magazynach Shanghai Futures Exchange (ShFE) na dzień 16 stycznia 2026 wynosiły 3,464 mln (b/z% t/t).

- Liczba odwiertów naftowych w USA w ciągu tygodnia zmieniła się o +1 do poziomu 410 aktywnych punktów.

Gaz ziemny

- Japoński dom maklerski Mitsubishi kupi amerykańskie aktywa związane z produkcją i infrastrukturą łupkową prywatnej firmy Aethon Energy Management za 7,53 mld USD.

- Chińska produkcja gazu ziemnego w 2025 roku wyniosła rekordowe 261,9 mld metrów sześciennych (+6,2% r/r). Import gazu, w tym gazu przesyłanego rurociągami i skroplonego gazu ziemnego (LNG) transportowanego tankowcami, spadł o 2,8% w skali roku, na co wpłynął przede wszystkim spadek importu LNG (-10,6% r/r).

- „Ceny dostaw (LNG) w Europie gwałtownie wzrosły w tym tygodniu w pierwszym kwartale, wspierane przez prognozy chłodniejszej pogody pod koniec miesiąca w całej Europie. Rynek obserwuje niemal całkowite wyczerpanie się zapasów gazu ziemnego w niektórych krajach Europy Północno-Zachodniej z powodu chłodniejszej pogody, co znacznie podniosło ceny w porównaniu z Azją” – powiedział Martin Senior, dyrektor ds. cen LNG w Argus.

- Ceny spotowe gazu ziemnego w Azji w ubiegłym tygodniu na marcowe dostawy są wyceniane na $10,10/mmBtu (+6% t/t). „Prognozy pogody w Azji Północno-Wschodniej i Europie pogarszają się z tygodnia na tydzień, co pogarsza sytuację na rynku i napędza odbicie cen spot LNG” – powiedział Kesher Sumeet, starszy analityk ds. LNG w Energy Aspects.

- Graniczną ceną przy której opłacalniejsze jest spalanie gazu ziemnego niż węgla w Japonii to $11,20/mmBtu. Chiny z kolei zwiększają zakupy przy cenach poniżej $10,50/mmBtu.

- Zapasy gazu Unii Europejskiej na dzień 17 stycznia 2026 wynoszą 50,4% (-4,5 pp t/t) w magazynach podziemnych oraz 39,9% (-0,6pp t/t) w terminalach LNG. Polska ma zapasy gazu na poziomie 73,1% (-3,3pp t/t), a w terminalach importowych 25,9% (-24,5 pp t/t).

- Amerykańska Agencja Informacji Energetycznej (EIA) prognozuje, że produkcja gazu ziemnego wzrośnie z rekordowych 107,4 mld stóp sześciennych dziennie (bcfd) w 2025 r. do 108,8 bcfd w 2026 r.

- Styczniowa podaż gazu ziemnego w USA (z wyłączeniem Alaski) wyniosła średnio 109,1 mld stóp sześciennych dziennie (-0,55% m/m). Dotychczasowy rekord padł w grudniu 2025 i wyniósł 109,9 bcfd.

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 149,2 mld stóp sześciennych dziennie (bcfd) czyli +9,38% t/t. W przyszłym tygodniu zapotrzebowanie na gaz ma wynieść 151,5 bcfd. Meteorolodzy prognozują, że pogoda w całym kraju pozostanie przeważnie chłodniejsza niż zwykle do 31 stycznia.

- Styczniowe przepływy gazu ziemnego do terminali eksportowych LNG z USA wyniosły średnio 18,4 bcfd (-0,54% m/m). Dotychczasowe rekordowe przepływy to 18,5 bcfd w grudniu 2025.

- Liczba amerykańskich odwiertów gazowych w ciągu tygodnia zmieniła się o -2, do poziomu 122 aktywnych punktów, najniższego poziomu od października 2025.

- Amerykańskie zapasy gazu ziemnego w tygodniu do 9 stycznia spadły o -71 mld stóp sześciennych (bcf) do 3,185 bilionów stóp sześciennych (tcf). Prognozowano zmianę o -89 bcf. Zapasy gazu w USA są obecnie o +3% powyżej 5-letniej średniej oraz +1% r/r. Jeśli pobór gazu z magazynów utrzyma się w pobliżu średniej 5-letniej do końca marca, to zapasy na koniec zimy będą o ~+5,83% wyższe od 5-letniej średniej.

Uran

- W Rosji naukowcy stworzyli nowy stop ołowiowo-sodowy „Svinatr” do reaktorów jądrowych na neutrony prędkie czwartej generacji z chłodziwem ołowiowym. Ten stop jest niezbędny do produkcji podwarstwy ciekłego metalu czyli bariery pomiędzy mieszaniną uranu i plutonu a zewnętrzną powłoką paliwa jądrowego. Pozwala to maksymalnie zwiększyć stopień wypalenia paliwa – co z kolei powoduje najefektywniejsze wykorzystanie uranu, którego deficyt staje się coraz bardziej odczuwalny. Trwają testy w reaktorze BOR-60 w Dimitrowgradzie (obwód uljanowski).

Węgiel

- BHP Group utrzymało również roczną prognozę produkcji węgla koksowego dla BHP Mitsubishi Alliance bez zmian, ale poinformowało, że wydobycie prawdopodobnie znajdzie się w dolnej granicy przedziału ze względu na trwające wyzwania geotechniczne w kopalni Broadmeadow. BHP opublikuje swoje półroczne wyniki finansowe 17 lutego.

- Wydobycie węgla w Chinach wzrosło do rekordowego poziomu w 2025 roku wynoszącego 4,83 mld ton (+1,2% r/r). „Większa podaż krajowa – odwrócenie niedoborów węgla i energii elektrycznej, których Chiny doświadczyły kilka lat temu – również zachęciła elektrownie do pozyskiwania węgla lepszej jakości” – powiedział Peng Chengyao, szef działu badań nad energią i odnawialnymi źródłami energii w regionie Azji i Pacyfiku w S&P Global Energy. Chińska produkcja węgla może ponownie wzrosnąć w 2026 roku, choć będzie to zależało od tego, czy organy regulacyjne będą nadal ścigać kopalnie produkujące więcej niż przewidziano, twierdzi Feng Dongbin, wicedyrektor generalny Fenwei Digital Information Technology, operatora chińskiej platformy analitycznej Sxcoal.

Złoto

- „Oczekuje się, że metale szlachetne pozostaną najwyraźniejszym wyrazem dominującego nastrojów defensywnych na rynkach, dopóki nie pojawi się wyraźna ścieżka negocjacji” – powiedział Ahmad Assiri, strateg ds. badań w Pepperstone.

- „Na rynku (złota) panowała duża dynamika, która obecnie wydaje się nieco osłabnąć… napływ informacji ekonomicznych ze Stanów Zjednoczonych ostatnio raczej utrudniał, niż wspierał, co znajduje odzwierciedlenie w nieco silniejszym dolarze amerykańskim” – powiedział Carsten Menke, analityk Julius Baer.

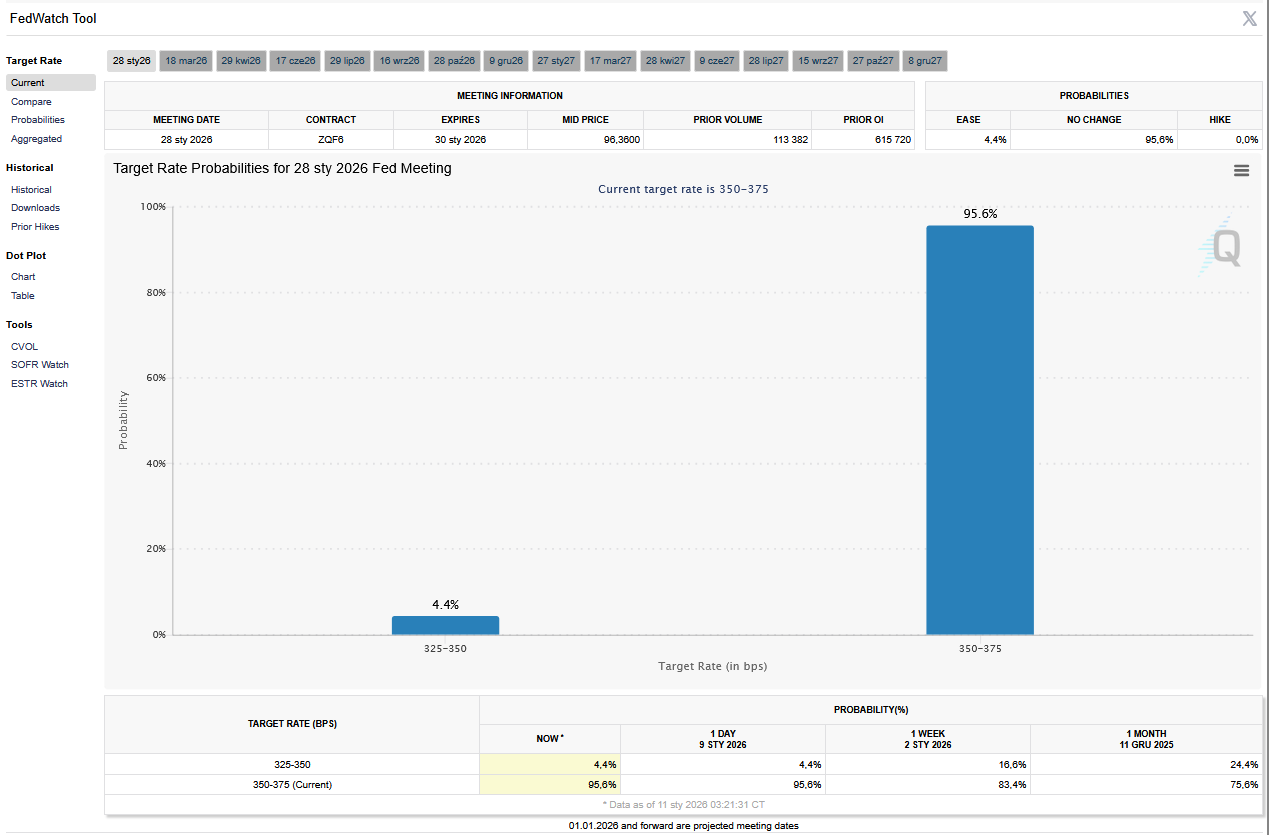

- FedWatch Tool (CME) na dzień 19 stycznia 2026 dla styczniowego posiedzenia FOMC:

źródło: CME FEDWatch Tool

Srebro

- „Rynek srebra wydawał się bardzo zdeterminowany, aby osiągnąć próg 100 USD za uncję, zanim ponownie spadnie… spekulanci obserwują ten poziom, mimo że nie będzie on trwały w średnim i długim terminie” – powiedział Carsten Menke, analityk Julius Baer.

Miedź

- Wood Mackenzie sugeruje, że aby rozwój kopalni był ekonomicznie zrównoważony, ceny miedzi musiałyby utrzymać się na poziomie 11 000 dolarów, podczas gdy prognozy cenowe Morgan Stanley sugerują, że do 2030 roku wyniosą one średnio około 10 700 dolarów. Inwestycje w nowe możliwości wydobywcze do 2035 roku powinny, wg Wood Mackenzie, wynieść ponad 210 miliardów dolarów. Jednak całkowite inwestycje kapitałowe w górnictwo miedzi w latach 2019–2025 wyniosły zaledwie około 76 miliardów dolarów. Około połowa tej kwoty pochodziła od chińskich górników, a następnie rosyjskich.

- Chile opóźniło o kilka lat swój cel osiągnięcia szczytowej rocznej produkcji miedzi powyżej 6 milionów ton metrycznych, jednocześnie obniżając znaczną część swoich szacunków wydobycia na nadchodzące lata. W swojej prognozie na lata 2025–2034 Cochilco poinformowało, że wydobycie miedzi w Chile ma osiągnąć 5,86 miliona ton metrycznych w 2034 roku, po osiągnięciu szczytu 6,06 miliona ton w 2033 roku. W swojej poprzedniej 10-letniej prognozie opublikowanej w 2024 roku agencja prognozowała szczyt produkcji na poziomie 6,07 miliona ton w 2027 roku. Teraz obniżyła swoją prognozę na 2027 rok do 5,97 miliona ton. Roczne prognozy produkcji zostały obniżone na cały okres 2026–2031 w porównaniu z raportem z ubiegłego roku, a ożywienie spodziewane jest dopiero w ostatnich trzech latach prognozowanego okresu. „Chociaż projekty będące obecnie w realizacji i te uwzględnione w planach inwestycyjnych umożliwiłyby stopniowe ożywienie produkcji pod koniec okresu, produkcja ustabilizuje się na poziomach zbliżonych do obecnych. Scenariusz trwałego, długoterminowego wzrostu jeszcze się nie zmaterializował” – poinformował Cochilco. Agencja prognozuje, że udział Chile w światowej produkcji miedzi spadnie z 23% w 2027 r. do 21,5% w 2030 r., a następnie wzrośnie do 27% do 2034 r., w zależności od tego, czy spodziewane inwestycje zostaną zrealizowane.

- Kanadyjska firma górnicza First Quantum Minerals z zadowoleniem przyjęła plan prezydenta Panamy Jose Raula Mulino mający na celu umożliwienie wydobycia i przetworzenia zgromadzonej rudy w zamkniętej kopalni miedzi Cobre Panama. Firma poinformowała, że przetworzenie złóż rudy pozwoli jej złagodzić ryzyko środowiskowe i operacyjne związane z drenażem kwaśnych skał oraz zapewnić dostawy surowca do składowiska odpadów poflotacyjnych. Firma First Quantum oczekuje na formalne zgody na prowadzenie tych działań we współpracy z rządem Panamy. Kopalnia Cobre Panama, jedno z największych na świecie złóż odkrywkowych miedzi, została zamknięta w 2023 roku w wyniku protestów mieszkańców dotyczących podatków i wpływu na środowisko. Przetworzenie złóż nie oznacza ponownego otwarcia kopalni i nie będzie wymagało nowego wydobycia, wiercenia ani robót strzałowych. Kopalnia dawniej dostarczała 1% światowego zapotrzebowania na miedź, a jej zamknięcie wpłynęło na perspektywy finansowe zarówno Panamy, jak i First Quantum. Władze Panamy do czerwca chcą rozstrzygnąć przyszłość kopalni.

- Proponowane połączenie Rio Tinto i Glencore może wymagać zgody regulacyjnej na sprzedaż aktywów od czołowego nabywcy surowców – Chin, które od dawna obawiają się o bezpieczeństwo zasobów i koncentrację rynku. Analitycy i prawnicy twierdzą jednak, że skala ich sprzedaży do Chin oznacza, że każda transakcja będzie wymagała zgody Pekinu, podobnie jak miało to miejsce w przypadku poprzednich megatransakcji górniczych, takich jak zakup Xstrata przez Glencore za 35 miliardów dolarów w 2013 roku – chińskie organy regulacyjne zmusiły szwajcarską firmę do sprzedaży udziałów w kopalni miedzi Las Bambas w Peru, jednej z największych na świecie, chińskim inwestorom za prawie 6 miliardów dolarów w zamian za zgodę na przejęcie Xstrata. Chiński organ antymonopolowy prawdopodobnie będzie zaniepokojony koncentracją połączonego podmiotu na produkcji i sprzedaży miedzi, a także na sprzedaży rudy żelaza. Jeszcze przed upublicznieniem rozmów z Glencore, Rio Tinto rozważało wymianę aktywów na udziały, mającą na celu zmniejszenie 11% udziałów swojego największego akcjonariusza, państwowej spółki Aluminium Corporation of China, znanej jako Chinalco. Źródła podały wówczas, że kopalnia rudy żelaza Simandou w Gwinei i kopalnia miedzi Oyu Tolgoi w Mongolii, należące do Rio Tinto, były wśród aktywów będących w kręgu zainteresowania Chinalco. Aby sfinalizować transakcję z Glencore, aktywa w Afryce są szczególnie prawdopodobnymi kandydatami do sprzedaży, ponieważ Ameryka Łacińska staje się mniej tolerancyjna wobec chińskich inwestycji, twierdzi Glyn Lawcock, analityk z Barrenjoey w Sydney. „Chiny uznają to za okazję do wyciśnięcia aktywów” – powiedział Lawcock. „Transakcja z Las Bambas jest nadal postrzegana jako bardzo udane rozwiązanie i będzie stanowić potencjalny podręcznik, z którego organy regulacyjne będą mogły skorzystać” – powiedział anonimowo chiński partner w międzynarodowej kancelarii prawnej. Według Lawcocka, połączone Rio Tinto-Glencore odpowiadałoby za około 17% globalnej podaży miedzi, chociaż analitycy Barclays twierdzą, że udział w produkcji kopalnianej wynosi zaledwie 7,5% i prawdopodobnie nie wywoła poważnych obaw antymonopolowych. Amerykański producent chipów Qualcomm wycofał się z wartej 44 miliardy dolarów umowy na zakup NXP Semiconductors w 2018 roku, po tym jak nie uzyskał zgody chińskich organów regulacyjnych, co postrzegano jako reakcję na trwającą wówczas wojnę handlową między Waszyngtonem a Pekinem. Brak zgody chińskich organów regulacyjnych również położył kres planowanemu przejęciu Arm Ltd. przez firmę Nvidia.

- BHP Group podniosło dolną granicę prognozy produkcji miedzi. Obecnie firma spodziewa się wydobycia od 1,9 do 2 milionów ton miedzi w roku obrotowym kończącym się 30 czerwca, co stanowi wynik nieznacznie wyższy niż poprzednia prognoza, która wynosiła od 1,8 do 2 milionów ton. Spółka górnicza poinformowała, że zmiana prognoz wynika z dobrych wyników operacyjnych w ramach jej aktywów miedziowych. BHP opublikuje swoje półroczne wyniki finansowe 17 lutego.

- Produkcja miedzi w Peru spadła w listopadzie 2025 r. do 216 152 tony (-11,2% r/r). W okresie od stycznia do listopada produkcja miedzi wzrosła do 2,5 miliona ton (+1,6% r/r). Peru, trzeci co do wielkości producent czerwonego metalu na świecie, spodziewa się wyprodukować około 2,8 miliona ton metrycznych miedzi w 2025 r. (+2,19% r/r). Produkcja miedzi w Peru utrzymuje się na niemal stabilnym poziomie od 2023 r. z powodu braku nowych projektów i spadającej zawartości rudy w dużych kopalniach.

Pozostałe metale przemysłowe

- Dwupartyjna grupa amerykańskich ustawodawców przedstawiła projekt ustawy o utworzeniu zapasów minerałów krytycznych o wartości 2,5 miliarda dolarów, co ma na celu stabilizację cen rynkowych i wspieranie krajowego wydobycia i rafinacji. Projekt ustawy stanowi najnowszą próbę Waszyngtonu, aby zniwelować to, co decydenci postrzegają jako chińską manipulację cenami litu, niklu, pierwiastków ziem rzadkich i innych minerałów krytycznych – niezbędnych do produkcji od pojazdów elektrycznych po zaawansowane technologicznie uzbrojenie – która od lat blokuje amerykańskie firmy wydobywcze. Na przykład, generowany przez Chiny nadmiar litu skłonił firmę Albemarle z Karoliny Północnej do wstrzymania planów ekspansji w USA w 2024 roku. Pentagon stał się w lipcu największym udziałowcem firmy MP Materials z siedzibą w Nevadzie, zajmującej się wydobyciem pierwiastków ziem rzadkich, w obliczu zaostrzającej się chińskiej konkurencji. W 68-stronicowym projekcie ustawy stwierdzono, że Chiny podjęły działania mające na celu „wzmocnienie swojego wpływu na ceny i wolumeny w walce o dostęp do minerałów krytycznych”. Chiny odrzuciły zarzuty o manipulowanie rynkiem minerałów krytycznych, deklarując w listopadzie, że zobowiązały się do „utrzymania bezpieczeństwa i stabilności globalnych łańcuchów produkcji i dostaw”. Ustawa priorytetowo traktuje materiały pochodzące z recyklingu, ale minerały wydobywane z kopalni również mogłyby być objęte programem. Kraje sojusznicze mogłyby dołączyć do rezerwy, gdyby wpłaciły co najmniej 100 milionów dolarów. Surowce mineralne mogłyby być sprzedawane na potrzeby przemysłu prywatnego lub obronności. Wszelkie zyski byłyby przeznaczane na zakup kolejnych minerałów i utrzymywanie rezerw na stałe. „Zapewnienie ukierunkowanych inwestycji i gromadzenie kluczowych surowców pomoże uchronić Stany Zjednoczone przed zagrożeniami zewnętrznymi i zapewni znaczący – i opłacalny – impuls dla gospodarki USA” – powiedziała senator Jeanne Shaheen, demokratka z New Hampshire i członek Komisji Spraw Zagranicznych Senatu. Senator Todd Young, republikanin z Indiany, był współautorem ustawy. Reprezentant Rob Wittman, republikanin z Wirginii, przedstawił tę samą propozycję w Izbie Reprezentantów. Według doradców Senatu, zarząd rezerwy miałby swobodę w zakresie sposobu zakupu minerałów. Mógłby na przykład zgodzić się płacić dwukrotnie wyższą cenę rynkową za pierwiastki ziem rzadkich – rynek zdominowany przez Chiny – jeśli takie zakupy wspierałyby amerykańskie kopalnie. Wiele niszowych, ale niezbędnych minerałów, na które Pekin nałożył kontrolę eksportu, nie jest przedmiotem obrotu lub jest przedmiotem obrotu o niewielkim nakładzie, co prowadzi do nacisków na ceny minerałów niepowiązane z chińską produkcją.

- Cyna jest ewidentnie w bańce spekulacyjnej, która pęknie, gdy tylko trend się odwróci. Jednak rozbieżność między wielkością rynku fizycznego a zainteresowaniem inwestorów zwiastuje dalszą zmienność. Biorąc pod uwagę falę zakupów inwestorów w sektorze metali przemysłowych, obecne trudności i problemy związane z cyną mogą być zwiastunem dla innych łańcuchów dostaw metali. Strukturalne problemy z podażą cyny są dobrze znane. Globalna produkcja górnicza jest zbyt skoncentrowana w zbyt małej liczbie krajów i silnie uzależniona od jurysdykcji granicznych, takich jak Demokratyczna Republika Konga i półautonomiczny stan Wa w Mjanmie. Zagrożenie dla kopalni Bisie w Kongo ze strony rebeliantów M23 zmalało, odkąd rok temu kopalnia była zagrożona zajęciem. Operator kopalni, Alphamin Resources, podniósł swoje roczne prognozy produkcji po dobrych wynikach w trzecim kwartale. Gigantyczna kopalnia Man Maw w Mjanmie również wykazuje oznaki wznowienia działalności po dłuższej przerwie. W listopadzie Chiny zaimportowały 7190 ton surowca cyny od swojego sąsiada, co stanowi najwyższy miesięczny wynik od sierpnia 2024 roku. Chociaż Indonezja nadal zwalcza nielegalne wydobycie, drugą stroną medalu jest spodziewany wzrost limitów produkcyjnych w sektorze publicznym z 53 000 ton w 2025 roku do 60 000 ton w 2026 roku, według Indonezyjskiego Stowarzyszenia Eksporterów Cyny. Obecnie nie ma również niedoboru rafinowanej cyny.

- BHP Group zaakceptowała niższe ceny sprzedaży rudy żelaza w ramach negocjacji umowy na dostawy do Chin w 2026 roku. Firma górnicza z siedzibą w Melbourne odnotowała również 20-procentowy wzrost kosztów w swoim kanadyjskim projekcie wydobycia potażu Jansen. BHP uzgadnia roczne warunki umowy z państwowym nabywcą rudy żelaza, China Mineral Resources Group (CMRG). Firma zasygnalizowała, że planuje zwiększyć sprzedaż swoich produktów na innych rynkach. „W trakcie negocjacji nadal optymalizujemy kanały dystrybucji produktów i podejmujemy działania w ramach naszej działalności, aby zachować elastyczność operacyjną i wydajność. Ma to pewien wpływ na osiągane ceny” – poinformowała BHP. To oświadczenie stanowi rzadkie potwierdzenie przez największą notowaną na giełdzie firmę górniczą wpływu przedłużających się negocjacji z CMRG, która stara się uzyskać lepsze warunki dla chińskich producentów stali, w rozwijającym się scenariuszu, który będzie uważnie obserwowany przez jej konkurentów. Chociaż BHP zwiększa produkcję miedzi, ruda żelaza nadal stanowi jej największy generator zysków. Od września chiński państwowy nabywca rudy żelaza nakazał hutom i handlowcom zaprzestanie zakupu wielu rodzajów rudy żelaza BHP. Analityk RBC Capital Markets, Kaan Peker, powiedział, że ograniczenia CMRG dotyczące zakupów przez chińskich producentów stali prawdopodobnie ograniczą dostępność na rynku spot i wspomogą cenę indeksu, kompensując wyższe rabaty, z jakimi borykało się BHP. BHP poinformowało oddzielnie, że całkowity szacunek inwestycji w projekt Jansen etapu 1 wzrośnie do 8,4 mld USD z wcześniej szacowanego przedziału od 7 do 7,4 mld USD, ogłoszonego w lipcu 2025 r. Firma stwierdziła, że wzrost kosztów odzwierciedla liczbę godzin budowy i ilość materiałów, które nie zostały uwzględnione w poprzednich szacunkach. W momencie zatwierdzenia projektu w sierpniu 2021 r. początkowy koszt inwestycji w Jansen Stage 1 wyniósł 5,7 mld USD. Produkcja rudy żelaza w kopalniach BHP w Australii Zachodniej osiągnęła 146,6 mln ton w drugim półroczu (H2) 2025 roku czyli +1% r/r. Firma górnicza utrzymała całoroczną (sezon 2025/26) prognozę produkcji rudy żelaza bez zmian na poziomie 284–296 mln ton. BHP opublikuje swoje półroczne wyniki finansowe 17 lutego.

- Produkcja stali surowej w Chinach w 2025 roku spadła poniżej 1 miliarda ton metrycznych, do 960,81 mln ton (-4,4% r/r), co oznacza najniższy poziom od 2018 roku. Chińscy producenci stali borykają się z problemami rentowności od drugiej połowy 2022 roku z powodu utrzymującego się spowolnienia na rynku nieruchomości. Analitycy twierdzą jednak, że rentowność poprawiła się w 2025 roku, częściowo dlatego, że producenci przestawili się na płaskie wyroby stalowe, takie jak gorącowalcowane kręgi, na które jest większe zapotrzebowanie. Chiński eksport stali, który według danych z zeszłego tygodnia wzrósł do rekordowego poziomu nieco ponad 119 milionów ton w ubiegłym roku, składa się głównie ze stali płaskiej. W rezultacie udział prętów zbrojeniowych – wykorzystywanych w budownictwie – spadł do 13% całkowitej produkcji stali w pierwszych 11 miesiącach 2025 roku z 23% w analogicznym okresie 2019 roku, według obliczeń Reutersa opartych na oficjalnych danych. Chiny nie opublikowały jeszcze szczegółowego zestawienia tej produkcji za cały rok. Dane firmy konsultingowej Mysteel pokazały, że średnio 54% producentów stali osiągnęło rentowność w ubiegłym roku, w porównaniu z 36% w 2024 roku. Analitycy spodziewają się dalszego spadku produkcji stali surowej w 2026 roku, choć w wolniejszym tempie. Pod koniec grudnia Pekin poinformował, że będzie nadal regulować produkcję stali surowej i zakazywać nielegalnego dodawania nowych mocy produkcyjnych w latach 2026–2030, nie podając jednak dalszych szczegółów. Pekin zakończył wzrost produkcji stali surowej od 2021 roku w ramach działań mających na celu ograniczenie emisji dwutlenku węgla.

- Produkcja aluminium w Chinach osiągnęła 45,02 miliona ton metrycznych w 2025 roku (+2,4% r/r). Produkcja była bliska długo obowiązującemu pułapowi zdolności produkcyjnej wynoszącemu około 45 milionów ton rocznie, ustalonemu przez rząd w ramach szeroko zakrojonych działań mających na celu ograniczenie nadpodaży. Analitycy Citi stwierdzili w grudniu w prognozie na 2026 rok, że silny wzrost produkcji aluminium w Chinach jest obecnie mało prawdopodobny, powołując się nie tylko na limit mocy produkcyjnych wynoszący 45 milionów ton, ale także na zaostrzenie polityki środowiskowej, energetycznej i węglowej, które – jak stwierdzili – sprawiły, że hutnictwo aluminium w Chinach stało się „złą inwestycją”. Aluminium było jednym z metali nieszlachetnych, które osiągnęły najwyższe ceny w 2025 roku. Trzymiesięczny kontrakt referencyjny na aluminium CMAL3 na Londyńskiej Giełdzie Metali wzrósł o ponad 17%, a kontrakt na aluminium SAFcv1 na giełdzie w Szanghaju wzrósł o ponad 14%, wspierany obawami o podaż, ponieważ Chiny osiągnęły pułap mocy produkcyjnych wyznaczony przez rząd.

Stany magazynowe metali przemysłowych

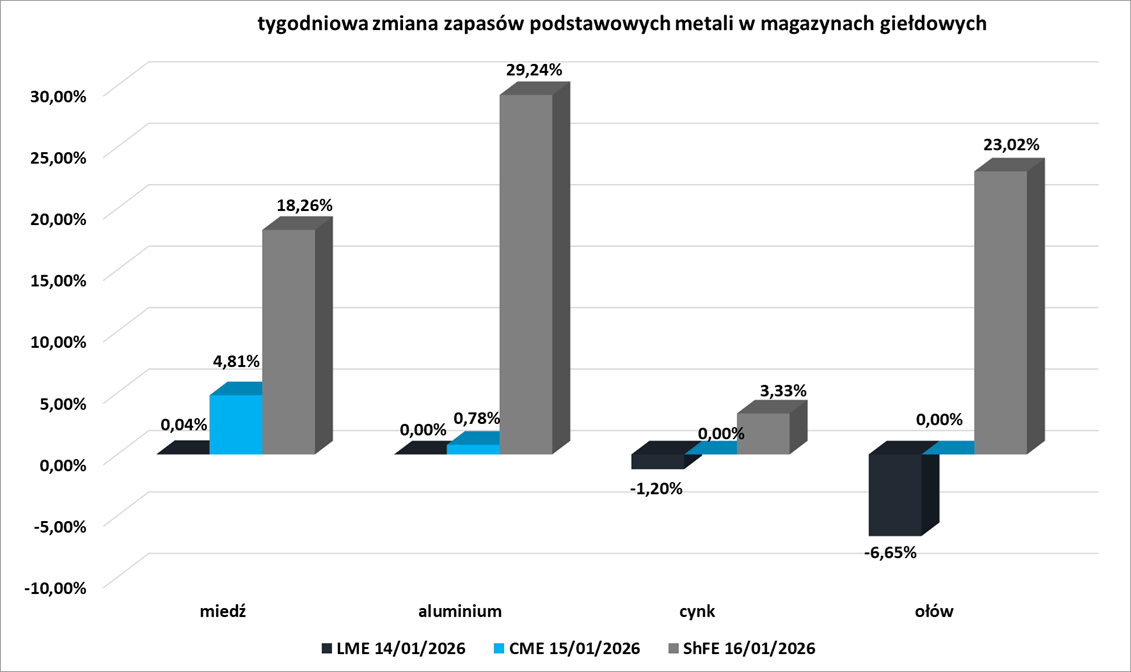

- Tygodniowe zmiany zapasów kluczowych metali przemysłowych w magazynach giełd CME (NYMEX & COMEX), szanghajskiej (ShFE) i londyńskiej (LME) giełdy:

źródło: opracowanie własne na podstawie danych LME, CME

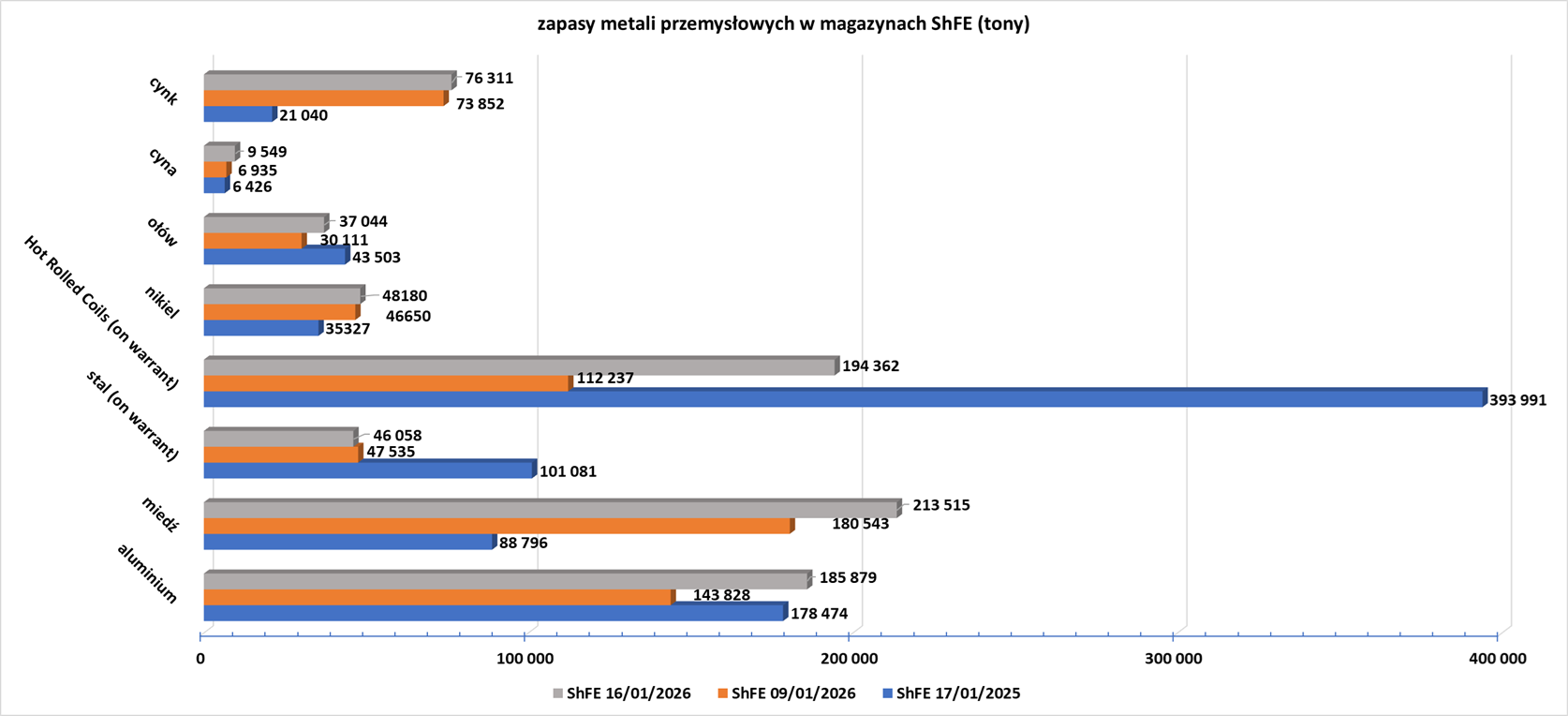

- Zapasy metali przemysłowych w magazynach Szanghajskiej Giełdy (ShFE):

źródło: opracowanie własne na podstawie danych ShFE

źródło: opracowanie własne na podstawie danych ShFE

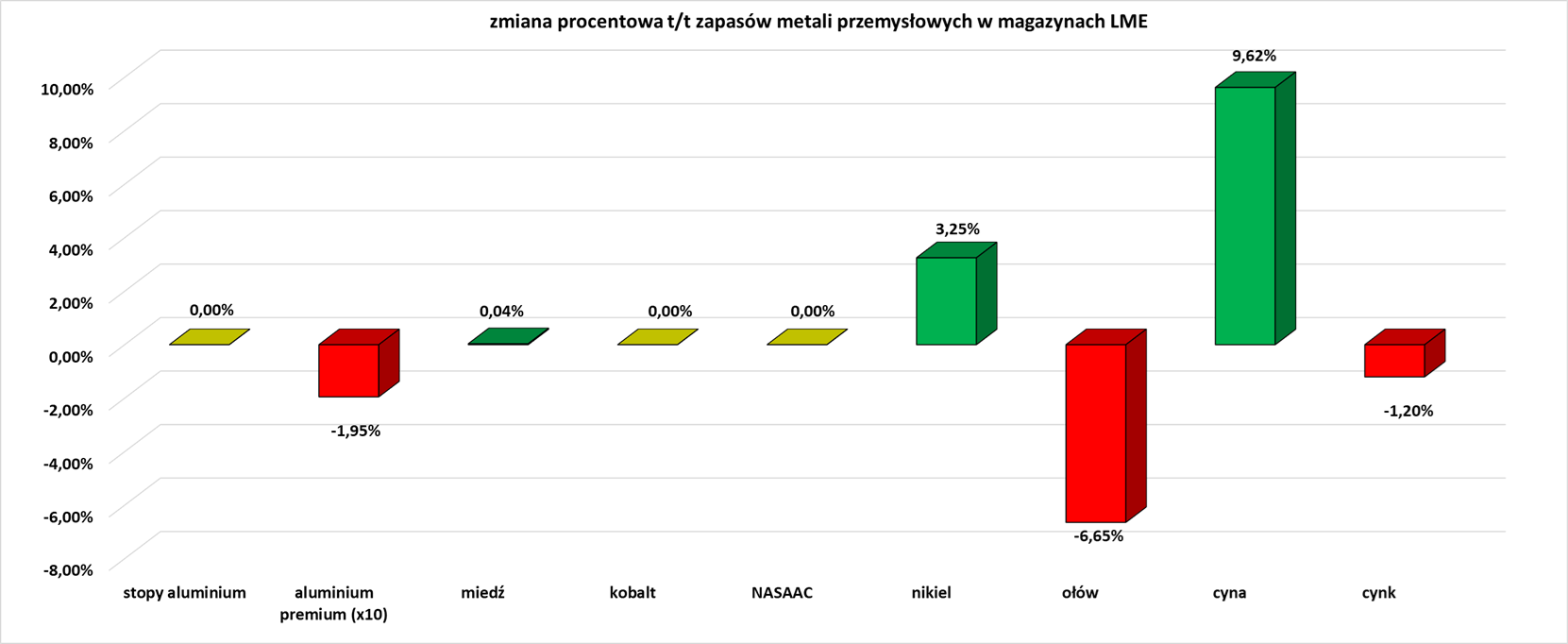

- Zapasy metali przemysłowych w magazynach Londyńskiej Giełdy Metali (LME):

źródło: opracowanie własne na podstawie danych LME

źródło: opracowanie własne na podstawie danych LME

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube. Prócz tego w ramówce mojego kanału są materiały typu short, raporty pogodowe, odcinki specjalne czy także video tylko dla wspierających, m. in. cykl Surowcowy radar. Zachęcam do subskrypcji, a najnowszy odcinek znajdziecie poniżej:🔽

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.