Zestaw notatek jak i program są – w sam raz na długi weekend!!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- raporty USDA

- woda

- kawa

- cukier

- kakao

- bawełna

- pszenica

- kukurydza

- soja

- pozostałe rośliny oleiste

- nawozy sztuczne

- wieprzowina, wołowina, drób i ryby

- energia elektryczna

- ropa naftowa

- gaz ziemny

- złoto

- srebro

- miedź

- pozostałe metale przemysłowe

- program Surowcowe info

Ogólne informacje

- Komisja Europejska poinformowała, że przedłuża do 15 września porozumienie, na mocy którego pięciu sąsiadów Ukrainy w UE może ograniczyć import ukraińskiego zboża. 2 maja UE zezwoliła pięciu krajom – Bułgarii, Węgrom, Polsce, Rumunii i Słowacji – na wprowadzenie zakazu sprzedaży krajowej ukraińskiej pszenicy, kukurydzy, nasion rzepaku i słonecznika, zezwalając jednocześnie na tranzyt przez nie na eksport do innych krajów, w tym do innych krajów UE. Te ograniczenia, mające na celu złagodzenie nadmiernej podaży, miały wygasnąć 5 czerwca. Komisja, która nadzoruje politykę handlową UE, stwierdziła, że nadal utrzymują się wąskie gardła i ograniczone możliwości magazynowania, a stopniowe wycofywanie w połowie września pozwoli na poprawę wywozu zboża z Ukrainy i przez kraje tranzytowe. UE zliberalizowała cały import z Ukrainy na pierwsze 12 miesięcy od czerwca 2022 r., aby pomóc Kijowowi w wysiłkach na rzecz odparcia rosyjskiej inwazji.W maju zgodziła się przedłużyć zawieszenie ceł o kolejny rok. Pięć krajów odnotowało ogromny wzrost importu z Ukrainy po zawieszeniu ceł. Prezydent Ukrainy Wołodymyr Zełenski wezwał w czwartek, podczas rozmów z przewodniczącą Komisji Europejskiej Ursulą von der Leyen, do bezwarunkowego zniesienia wszystkich ograniczeń eksportowych na ukraińskie produkty rolne.

- „Nikt nie chce kupować nerkowca, nawet jeśli zażądam 150 franków CFA za kilogram (0,24 USD) zamiast oficjalnej ceny 315 franków CFA. Nikt nie chce płacić, więc całe zbiory pozostają u nas” – powiedział Drissa Dembele, rolnik i handlarz orzechów nerkowca, który jest właścicielem 10-hektarowego gospodarstwa rolnego. Dembele od początku sezonu w marcu sprzedał tylko pięć worków orzechów, w porównaniu z około 20 workami w tym samym okresie w poprzednich latach. Globalny popyt na orzechy nerkowca, spożywane jako przekąski lub używane do gotowania i deserów, spadł od zakończenia pandemii koronawirusa, napędzany wieloma czynnikami, w tym inflacją konsumencką i zwiększoną produkcją. Dembele stracił 20 milionów franków CFA (33 000 USD) w sezonie 2022 po zakupie orzechów, których nie mógł odsprzedać hurtowym przetwórcom. W Katiola i innych miastach Wybrzeża Kości Słoniowej, takich jak Bouake, Korhogo, Odienne i Bondoukou, gdzie wytwarza się 80% krajowej produkcji nerkowca, rolnicy i kupcy trzymają niesprzedane zapasy z ostatnich dwóch sezonów z powodu braku nabywców przemysłowych. „Orzechy nerkowca gniją w naszych rękach” – powiedział Ibrahim Coulibaly, właściciel 7-hektarowej farmy w Korhogo. Wybrzeże Kości Słoniowej, największy na świecie producent kakao, stało się wiodącym światowym producentem nerkowca. Produkcja wzrosła z 400 000 ton w 2011 roku do 1 miliona ton w 2022 roku i oczekuje się, że utrzyma się na tym samym poziomie w 2023 roku. Produkcja wzrosła w innych krajach w tym samym okresie, powiedział Ganesh Rajaraman z Olam Food Ingredients, jednostki giganta rolno-spożywczego Olam Group. W Bouake, sercu krajowego przemysłu przetwórstwa nerkowca, praca prawie zamarła, ponieważ pracodawcy mają trudności z wypłatą pensji. Zakłady kwitły w latach boomu, niektóre zaciągały duże pożyczki w odpowiedzi na rządowy plan zwiększenia lokalnego przetwórstwa. Jednak spadek popytu i niskie ceny doprowadziły je na skraj bankructwa. „Minęły dwa miesiące, odkąd przestaliśmy cokolwiek produkować. Nasi dostawcy domagają się pieniędzy, ale jesteśmy na minusie. Do lipca najprawdopodobniej zostaniemy zamknięci. Nie mamy wystarczająco dużo pieniędzy, aby kontynuować” – powiedział dyrektor zakładu przetwórczego w Bouake.

Raporty USDA

- Raport Crop Production oraz raporty World Production, Markets, and Trade od USDA zostaną opublikowane w piątek, 9 czerwca.

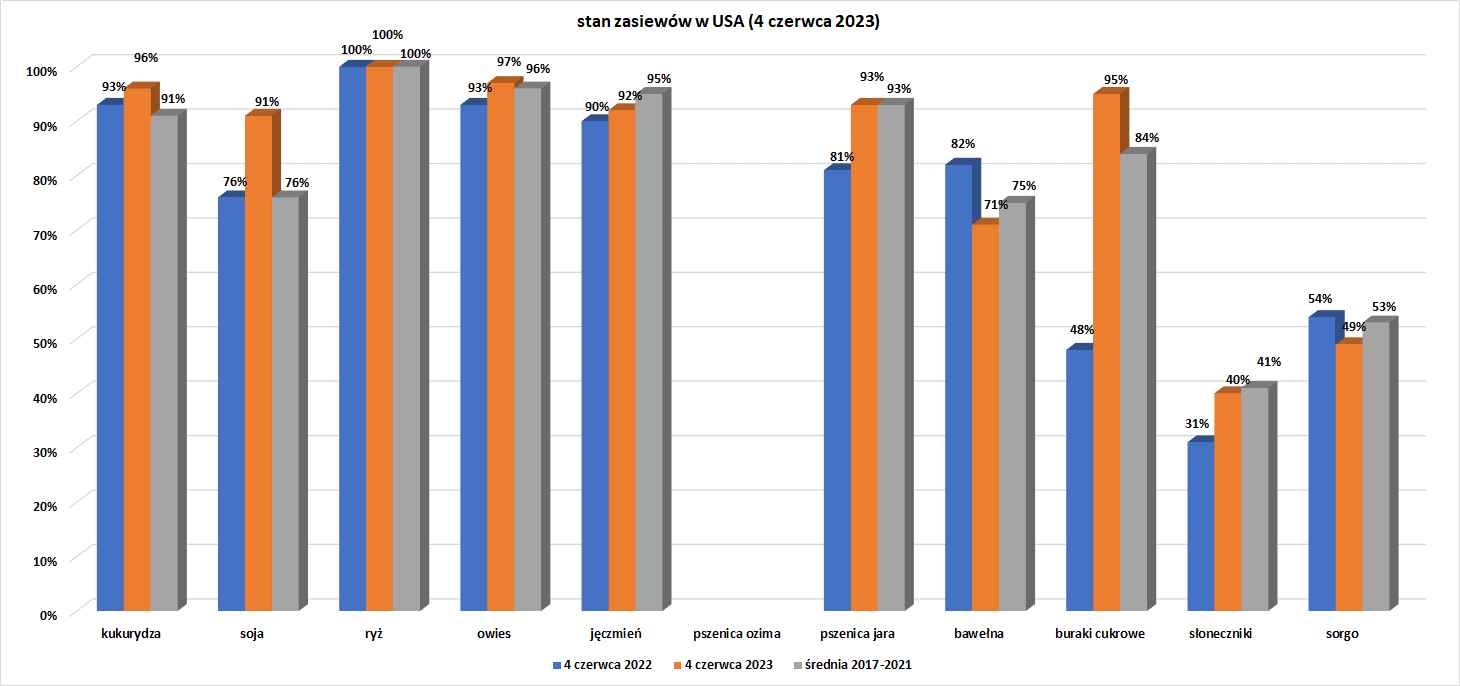

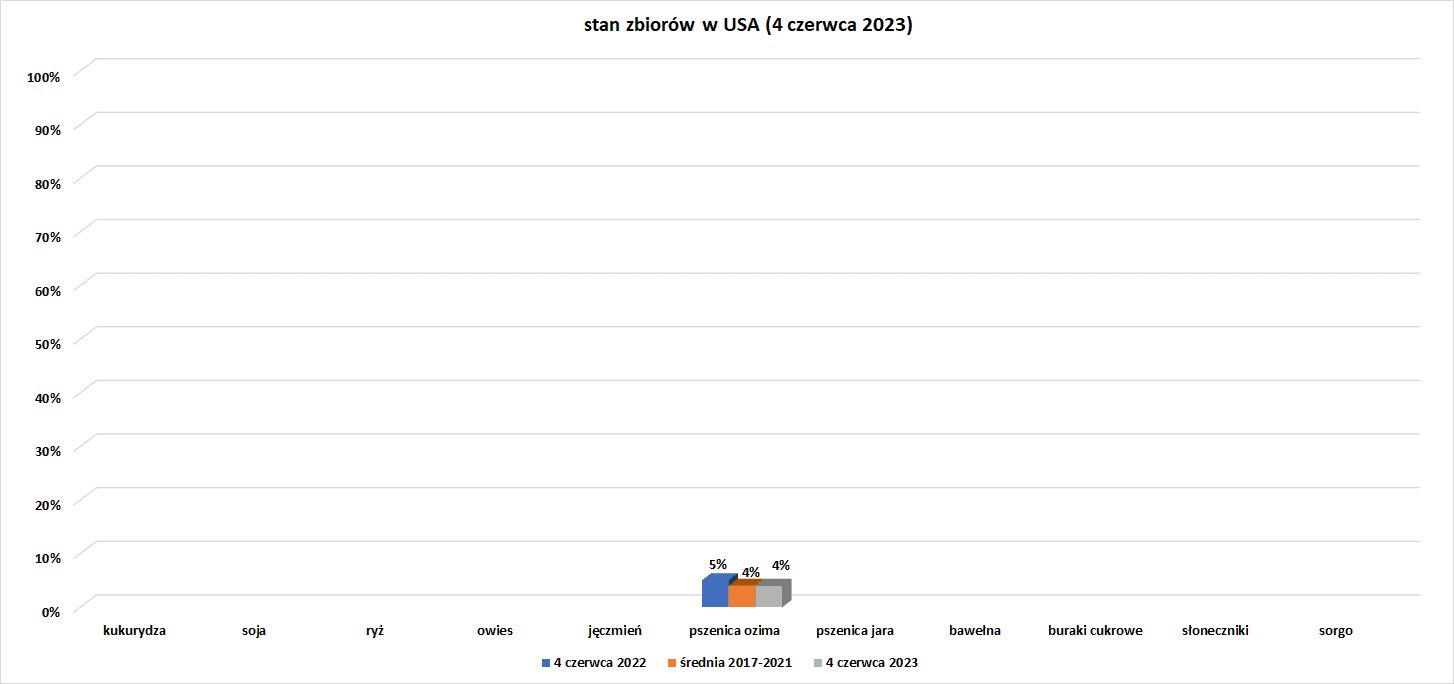

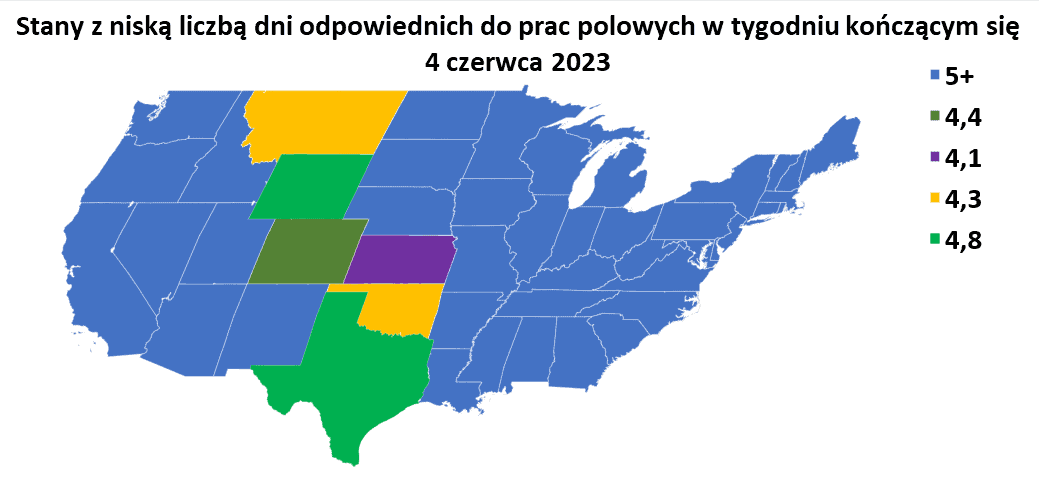

- Dane z raportu USDA Crop Progress z 5 czerwca 2023, ze względu na bardzo dobrą pogodę w USA, podniosłem bazową wartość dni do prac polowych do 5+:

źródło: opracowanie własne na podstawie danych USDA

źródło: opracowanie własne na podstawie danych USDA

źródło: opracowanie własne na podstawie danych USDA

źródło: opracowanie własne na podstawie danych USDA

Woda

- W pierwszym kwartale 2023 r. światowa produkcja energii elektrycznej z elektrowni wodnych spadła o blisko 4% w porównaniu z tym samym okresem w 2022 r., ze względu na spadek produkcji u kluczowych producentów energii wodnej w Chinach, USA, Indiach, Wietnamie i Turcji, wynika z danych Ember. Zmniejszone dostawy nieemisyjnej energii wodnej w tych i innych krajach oznaczają, że przedsiębiorstwa użyteczności publicznej muszą polegać na innych źródłach dyspozycyjnej energii, takich jak gaz ziemny lub węgiel, aby zaspokoić zapotrzebowanie na energię elektryczną. Gorące i suche warunki w kilku kluczowych obszarach podczas nadchodzącego lata na półkuli północnej mogą jeszcze bardziej zmniejszyć potencjał produkcji energii wodnej i jeszcze bardziej obciążyć globalne sieci energetyczne, które już teraz mają trudności z zaspokojeniem rosnącego zapotrzebowania na klimatyzatory i inne zastosowania. Około 43% światowych mocy wytwórczych energii wodnej znajduje się w Azji, zdecydowanie największym regionie produkującym energię wodną. Same Chiny, największa światowa elektrownia wodna, dysponują 30% globalnej mocy produkcyjnej, ale w pierwszych miesiącach 2023 r. produkcja energii wodnej w kluczowej prowincji Yunnan spadła o 7,2% w porównaniu z tym samym okresem w 2022 r. Indie, kolejny co do wielkości producent energii wodnej w Azji i szósty co do wielkości ogółem, odnotowały spadek produkcji o prawie 5% na początku 2023 r. od początku 2022 r., również z powodu suchej i gorącej pogody. Wietnam, dziewiąty co do wielkości światowy producent energii wodnej, zmaga się obecnie z przedłużającą się falą upałów i odnotował spadek produkcji o 10,5% w pierwszym kwartale tego roku. Z kolei produkcja elektrowni wodnych w Japonii wzrosła o prawie 16% w porównaniu z poziomem z poprzedniego roku, wynika z danych Ember. Europa dysponuje około 22% światowych mocy wytwórczych w elektrowniach wodnych. Norwegia, Szwecja, Francja, Turcja i Włochy oraz wszyscy główni producenci energii wodnej, a ich łączna produkcja spadła o około 8% w pierwszym kwartale 2023 r. Największy spadek produkcji nastąpił w Turcji z powodu przedłużającej się suszy, podczas gdy produkcja w Szwajcarii i Austrii jest jak dotąd wyższa niż rok temu. Dane Ember pokazują, że bardziej suche niż normalne warunki w Waszyngtonie, Arizonie, Nevadzie i Kolorado – wszystkich kluczowych stanach wodnych – spowodowały spadek ogólnej produkcji energii wodnej o 17% w pierwszych czterech miesiącach 2023 r. w porównaniu z tym samym okresem w 2022 r. Produkcja prądu z elektrowni wodnych w Meksyku spadła o około 15% w stosunku do całości z 2022 r. z powodu podobnych warunków. Z kolei produkcja energii wodnej w Ameryce Łacińskiej wykazuje tendencję wzrostową powyżej poziomów sprzed roku, przy czym Brazylia, trzeci co do wielkości producent energii wodnej na świecie, odnotowuje wzrost produkcji o około 3,4% powyżej poziomu z 2022 r., a Kolumbia odnotowuje wzrost o około 10% – z czego należy podkreślić, że w 2021 i 2022 roku Ameryka Południowa cierpiała z powodu suszy, co stworzyło niską bazę do tych wzrostów.

Kawa

- Światowy rynek kawy odnotuje deficyt w wysokości 7,3 miliona worków w sezonie 2022/23 (październik-wrzesień), ponieważ wzrost globalnych kosztów nawozów i niekorzystna pogoda w zeszłym roku zaszkodziły uprawom, poinformowało Międzynarodowe Stowarzyszenie Kawy (ICO). Wynika to z deficytu 7,1 miliona worków w sezonie 2021/22, kiedy konsumpcja kawy odbiła się, a wzrost gospodarczy poprawił się, gdy świat wyszedł z pandemii COVID-19. Organ międzyrządowy przewiduje, że produkcja wzrośnie zaledwie o +1,7% do 171,3 miliona worków w sezonie 2022/23. Chociaż konsumpcja również rośnie o +1,7% do 178,5 miliona worków, jest to niewielki wynik w porównaniu ze wzrostem o +4,2% w sezonie 2021/22 po COVID. „Spowolnienie wzrostu gospodarczego w latach 2022 i 2023, w połączeniu z dramatycznym wzrostem kosztów utrzymania, będzie miało wpływ na spożycie kawy w roku kawowym 2022/23” – powiedział ICO.

- Światowy eksport zielonych lub niepalonych ziaren kawy spadł w kwietniu do 9,21 mln 60-kg worków (-2,9% r/r). W pierwszych pięciu miesiącach roku kawowego (liczonego od grudnia) eksport wyniósł 64,95 mln 60-kg worków (-6,4% s/s).

- Według danych zebranych przez amerykańską organizację Coffee Trading Academy, zapasy zielonej kawy w Europie wzrosły do 11,19 mln worków 60-kilogramowych na koniec kwietnia (+1,08% m/m). Europejskie zapasy zielonej kawy osiągnęły w marcu najniższy poziom od pięciu lat.

- W Japonii całkowite zapasy zielonej kawy spadły pod koniec kwietnia do 2,33 miliona worków, najniższego poziomu od co najmniej 2018 roku i znacznie poniżej długoterminowej średniej dla tego miesiąca wynoszącej 2,96 miliona worków. Zapasy zielonej kawy w krajach docelowych są jednym z głównych podstawowych punktów danych dla rynku kawy, ponieważ konsumpcja kawy jest w większości nieelastyczna.

- Rabobank zauważył, że zbiory czołowego producenta w Brazylii postępują, zmniejszając obawy związane z dostawami.

- Rabobank powiedział, że rynek robusty powinien się wahać w przedziale $2480-$2750, przy czym górna granica jego prognozy wskazuje na nowy rekord, ponieważ eksport z Brazylii pozostaje słaby, a lokalny popyt jest mocny. Brazylijska firma Cepea/Esalq, ośrodek badawczy na Uniwersytecie w Sao Paulo, poinformowała, że ceny na lokalnym rynku brazylijskim rosną w związku z obawami, że zbiory będą rozczarowujące.

- Departament Rolnictwa USA (USDA) oczekuje, że rolnicy w Brazylii zbiorą o 12% więcej arabiki w sezonie 2023/24 i o 5% mniej robusty.

Cukier

- Cristal Union, drugi co do wielkości francuski producent cukru, powiedział, że zapłaci co najmniej 45 euro za tonę buraków cukrowych za zbiory w 2023 r. Ma to ograniczyć odejście rolników od upraw buraka cukrowego na rzecz bardziej dochodowych roślin po tym jak Francja zrezygnowała z planów zezwolenia plantatorom na stosowanie pestycydów zakazanych ze względu na zagrożenie dla pszczół. Obietnica minimalnych cen pozwoliła ograniczyć spadek zasiewów przez członków spółdzielni do 3% od 2022 r., w porównaniu ze średnim spadkiem od 6% do 7% we Francji. Francuski konkurent Tereos ogłosił spadek areału upraw buraka cukrowego u swoich dostawców na poziomie -10% r/r.

- Oczekuje się, że główne obszary cukrowe Brazylii pozostaną suche co najmniej do 15 czerwca, co pozwoli na kontynuowanie zbiorów trzciny cukrowej. Eksport cukru od czołowego producenta z Brazylii gwałtownie wzrósł w maju, a pogoda w regionach cukrowych wyschła, co pozwoli na dalszy postęp zbiorów.

- Początek monsunu nad najbardziej wysuniętym na południe wybrzeżem Kerali w Indiach, drugim na świecie producentem cukru, jest opóźniony o kolejne dwa lub trzy dni. Późny początek może opóźnić sadzenie trzciny cukrowej, chociaż przez cały sezon urzędnicy meteorolodzy spodziewają się średnich opadów, pomimo prawdopodobnego ukształtowania się wzorca pogodowego El Niño.

- Indonezja, jeden z największych importerów cukru na świecie, powiedziała, że chce w tym roku zwiększyć produkcję cukru białego do 2,6 miliona ton i spodziewa się spadku importu poniżej 1 miliona ton.

- Rabobank powiedział, że istnieje potencjał do dalszych spadków cen, ponieważ obawy związane z prawdopodobnym zjawiskiem pogodowym El Niño zostały na razie uwzględnione, a perspektywy zbiorów w Brazylii u czołowego producenta wyglądają dobrze.

Kakao

- Przypływy kakao do portów na Wybrzeżu Kości Słoniowej, największego hodowcy, osiągnęły 2,104 miliona ton do 4 czerwca od rozpoczęcia sezonu 1 października (-4,5% s/s).

- Znacznie ponadprzeciętne deszcze w zeszłym tygodniu w większości głównych regionów kakaowych Wybrzeża Kości Słoniowej wywołały obawy przed powodziami i chorobami, które mogą zniszczyć średnie zbiory kakao od kwietnia do września. Na Wybrzeżu Kości Słoniowej, największym na świecie producencie kakao, trwa pora deszczowa, która oficjalnie trwa od kwietnia do połowy listopada. Plantacje kakao na niektórych obszarach zostaną zalane, jeśli w nadchodzących tygodniach nadal będzie padać deszcz, twierdzą rolnicy, dodając, że wysoki poziom wilgoci może przyciągać owady i choroby. „Jeśli nadal będzie padać, nastąpi powódź i zniszczenia, ponieważ korzenie drzew nie będą mogły oddychać” – powiedział Jean-Paul Niangui, który prowadzi gospodarstwo rolne w pobliżu Soubre, gdzie w zeszłym tygodniu spadło 117 milimetrów (mm), 64,7 mm powyżej średniej z pięciu lat. W południowym regionie Agboville, gdzie w zeszłym tygodniu spadło 122,1 mm, czyli o 66,9 mm powyżej średniej. „Pogoda jest wilgotna. Potrzebujemy dużo słońca, w przeciwnym razie rośliny nie będą chronione przed owadami i chorobami” – powiedział Albert N’Zue, który uprawia w pobliżu Daloa, gdzie w zeszłym tygodniu spadło 60,2 mm, czyli 31,2 mm powyżej średniej.

Bawełna

- Luksusowy dom mody Armani Group założył eksperymentalną plantację rolno-leśną w południowych Włoszech, aby przetestować nowe sposoby zrównoważonej produkcji bawełny. Armani powiedział, że sadzenie bawełny rozpoczęło się w zeszłym miesiącu na jednym hektarze ziemi – ma zostać powiększone do pięciu hektarów – w południowym regionie Apulii. Agroleśnictwo to system użytkowania gruntów polegający na sadzeniu drzew na terenach uprawnych i pastwiskach oraz wokół nich. „W ciągu pięciu lat ta farma będzie jednym z pierwszych eksperymentów polowych w Europie testujących bawełnę rolno-leśną z alternatywnymi gatunkami drzew i praktykami regeneracyjnymi” – powiedział Armani. Projekt jest realizowany we współpracy z Sustainable Markets Initiative’s Fashion Task Force i Circular Bioeconomy Alliance, oba założone przez brytyjskiego króla Karola, jeszcze przed sukcesją tronu. Zrównoważony rozwój był w tym roku coraz ważniejszy dla sektora modowego, zarówno Armani i Gucci, jak i właściciel Yves Saint Laurent, Kering, zobowiązali się do ograniczenia emisji gazów cieplarnianych, a rządy UE zgodziły się na zakaz niszczenia niesprzedanych tekstyliów.

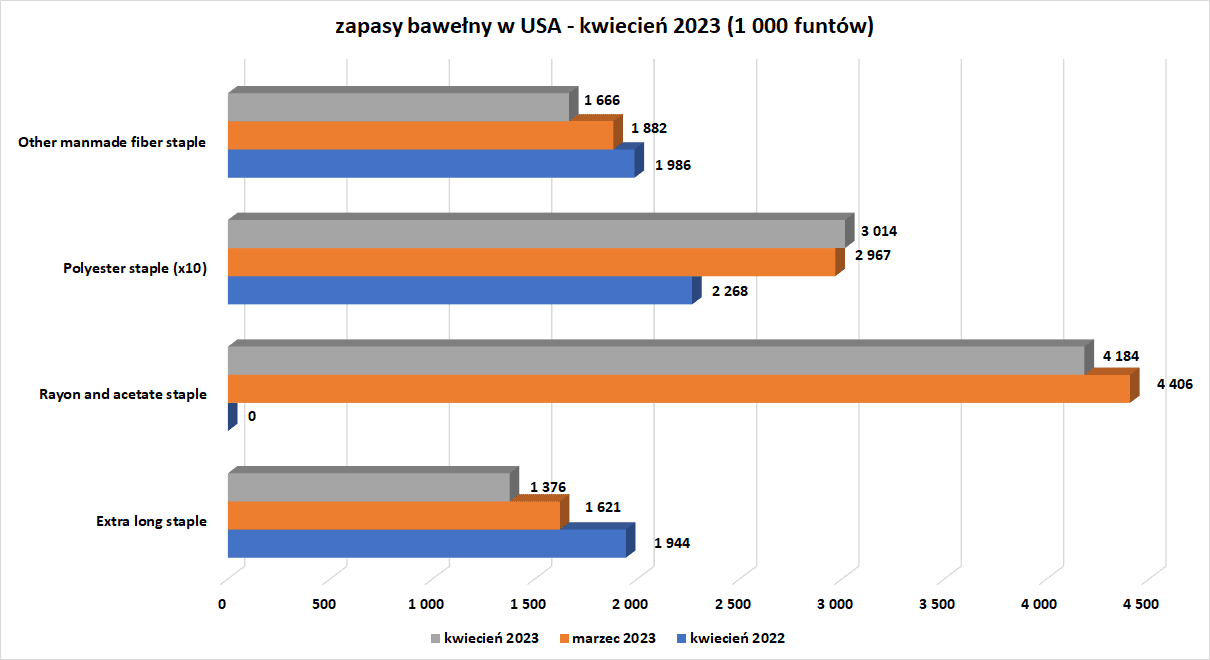

- Zapasy bawełny w USA w kwietniu 2023 (USDA):

źródło: opracowanie własne na podstawie danych USDA

Pszenica

- Przerwanie tamy w południowej Ukrainie zwiększyło obawy o eskalację wojny między głównymi eksporterami zboża, Ukrainą i Rosją. Również istnieje zagrożenie zalania dziesiątek wiosek i połaci pól uprawnych, zmniejszając już mocno ograniczoną podaż z ogarniętej wojną Ukrainy. Potok wody przedarł się przez dziurę w kontrolowanej przez Rosję tamie Nova Kakhovka, która zawiera wodę równą tej w Wielkim Jeziorze Słonym w amerykańskim stanie Utah, a Kijów i Moskwa obwiniają się nawzajem za atak na zaporę. „Pełny potencjalny efekt tego zniszczenia nie jest w tym momencie znany. Zniszczenie tamy wskazuje, że ukraińska ofensywa przyspiesza” – powiedział Saxo Bank.

- Oficjalna prognoza przyszłych zbiorów pszenicy w Australii, które mają gwałtownie spaść w stosunku do tegorocznego rekordu, potwierdziła oczekiwania dotyczące suszy spowodowanej wzorcem pogodowym El Niño.

Kukurydza

- Siedmiu z jedenastu farmerów w USA obniżyło oceny warunków na swoich polach kukurydzy i soi z powodu ciągłej suszy, szczególnie we wschodnim pasie kukurydzy, gdzie w zeszłym tygodniu nie zaobserwowano deszczu. Wyniki warunków mogą ponownie spaść w przyszłym tygodniu, ponieważ prognozy sugerują bardziej suchą niż zwykle pogodę na większości obszarów upraw w ciągu najbliższych kilku dni. Średnia nieważona kondycja kukurydzy na 11 polach spadła do 4,02 z 4,4 w zeszłym tygodniu po siedmiu obniżkach ocen, w tym w Południowej Dakocie, Nebrasce, wschodniej Iowa, obu lokalizacjach w Illinois, Indianie i Ohio.Kukurydza z Północnej Dakoty zadebiutowała w tym tygodniu z oceną 2,75, ponieważ ulewne deszcze po zasianiu spowodowały zaskorupianie i nierówne wschody. Skala ocen jest od 1 do 5. Minnesota była jedynym miejscem, w którym zdrowie kukurydzy poprawiło się w zeszłym tygodniu, do 4 z 3, ponieważ 0,3 cala deszczu wystarczyło, aby ożywić plony. Oczekiwania dotyczące deszczowej pogody w niektórych częściach Środkowego Zachodu Stanów Zjednoczonych wpływają na ceny kukurydzy i soi.

- „Eksportowa strona kukurydzy pozostaje otwartą, ssącą raną w klatce piersiowej” – powiedział analityk Marex Capital, Charlie Sernatinger, w notatce dla klientów. Handlowcy zlekceważyli potencjalny wpływ, jaki gorąca i sucha pogoda na Środkowym Zachodzie Stanów Zjednoczonych może mieć na niedawno zasiane uprawy. „Myślę, że jesteśmy jeszcze wystarczająco wcześnie, aby nie doszło jeszcze do nieodwracalnych szkód” – powiedział Mark Schultz, główny analityk rynku w Northstar Commodity.

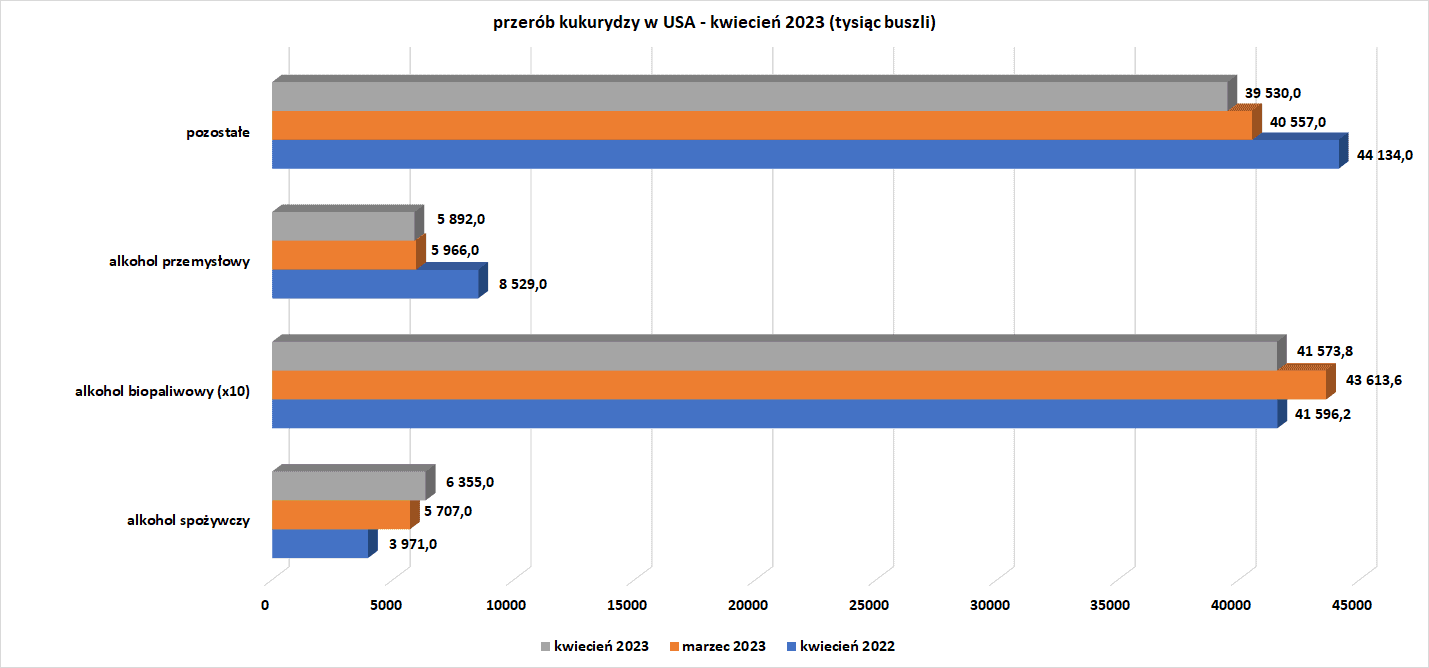

- Przerób kukurydzy w USA w kwietniu 2023 (USDA):

źródło: opracowanie własne na podstawie danych USDA

Soja

- Chiny zaimportowały w maju rekordową ilość 12,02 miliona ton metrycznych soi (+24% r/r). Wzrost wynika z faktu, że ładunki opóźnione podczas ostatnich surowych kontroli zostały ostatecznie rozładowane w portach. Import przez największego na świecie nabywcę soi wzrósł z kwietniowych 7,26 mln ton, co było znacznie poniżej oczekiwanych dostaw.

- Siedmiu z jedenastu farmerów w USA obniżyło oceny warunków na swoich polach kukurydzy i soi z powodu ciągłej suszy, szczególnie we wschodnim pasie kukurydzy, gdzie w zeszłym tygodniu nie zaobserwowano deszczu. Wyniki warunków mogą ponownie spaść w przyszłym tygodniu, ponieważ prognozy sugerują bardziej suchą niż zwykle pogodę na większości obszarów upraw w ciągu najbliższych kilku dni. Deszcze w Minnesocie pomogły również wzrostowi soi do 2,75 z 2, ponieważ teraz kiełkują ziarna. Soja we wschodniej Iowa była jedynym innym polem, które poprawiło się w zeszłym tygodniu z 0,7-calowym deszczem, który niekoniecznie był powszechny na tym obszarze.Warunki uprawy fasoli zasianej 20 maja wzrosły o ćwierć punktu do 4,25. Ale poza tym każde miejsce, w którym spadły warunki kukurydzy, z wyjątkiem wschodniej Iowa, również charakteryzowało się spadkiem ocen soi. Średnia z 10 pól spadła do 4,0 z 4,13 w poprzednim tygodniu.Najcięższe redukcje miały miejsce w południowo-wschodnim Illinois, Indianie i Ohio, w każdym z nich spadek o pół punktu. Skala ocen jest od 1 do 5. Oczekiwania dotyczące deszczowej pogody w niektórych częściach Środkowego Zachodu Stanów Zjednoczonych wpływają na ceny kukurydzy i soi.

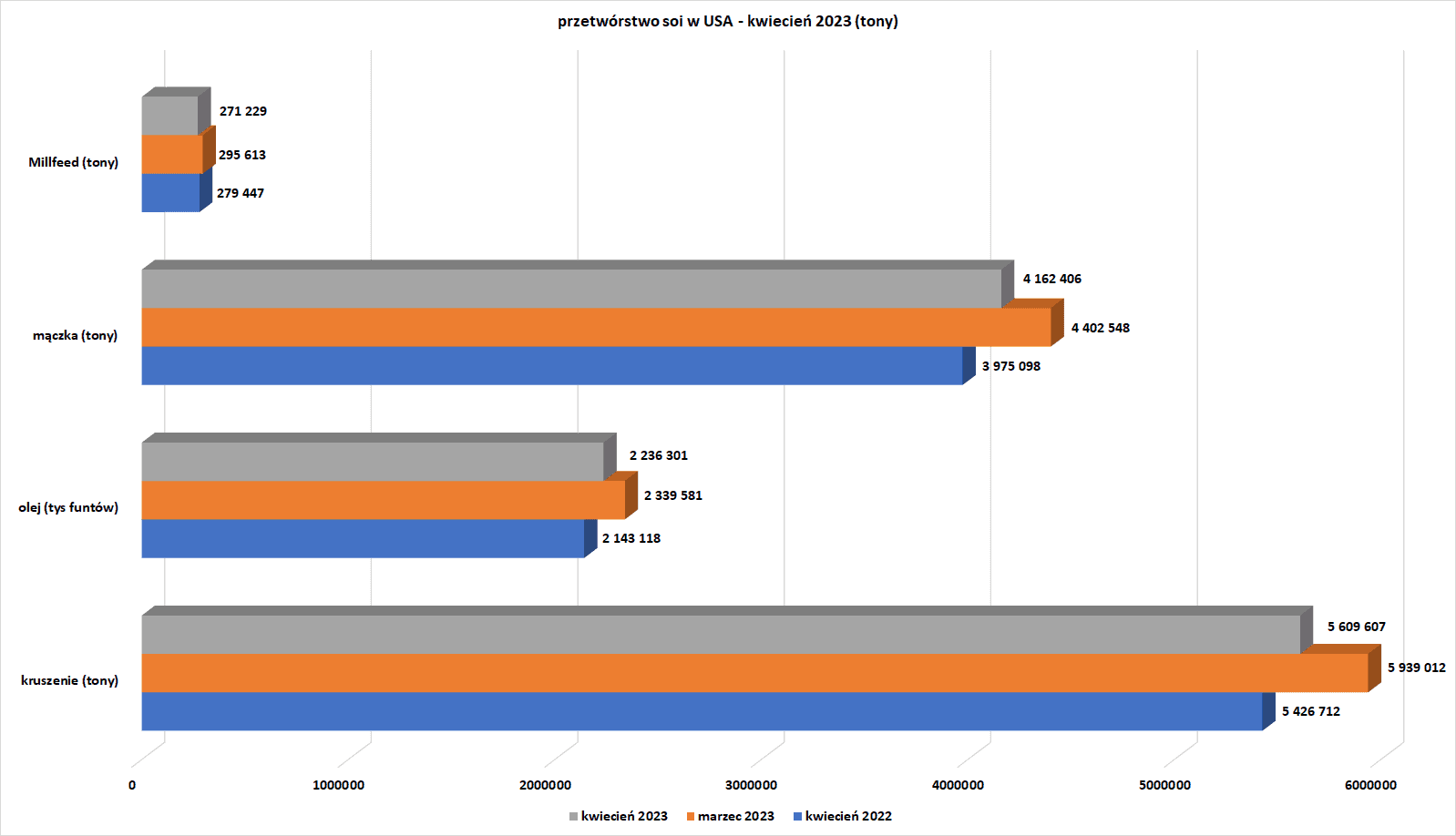

- Przerób soi w USA w kwietniu 2023 (USDA):

źródło: opracowanie własne na podstawie danych USDA

Pozostałe rośliny oleiste

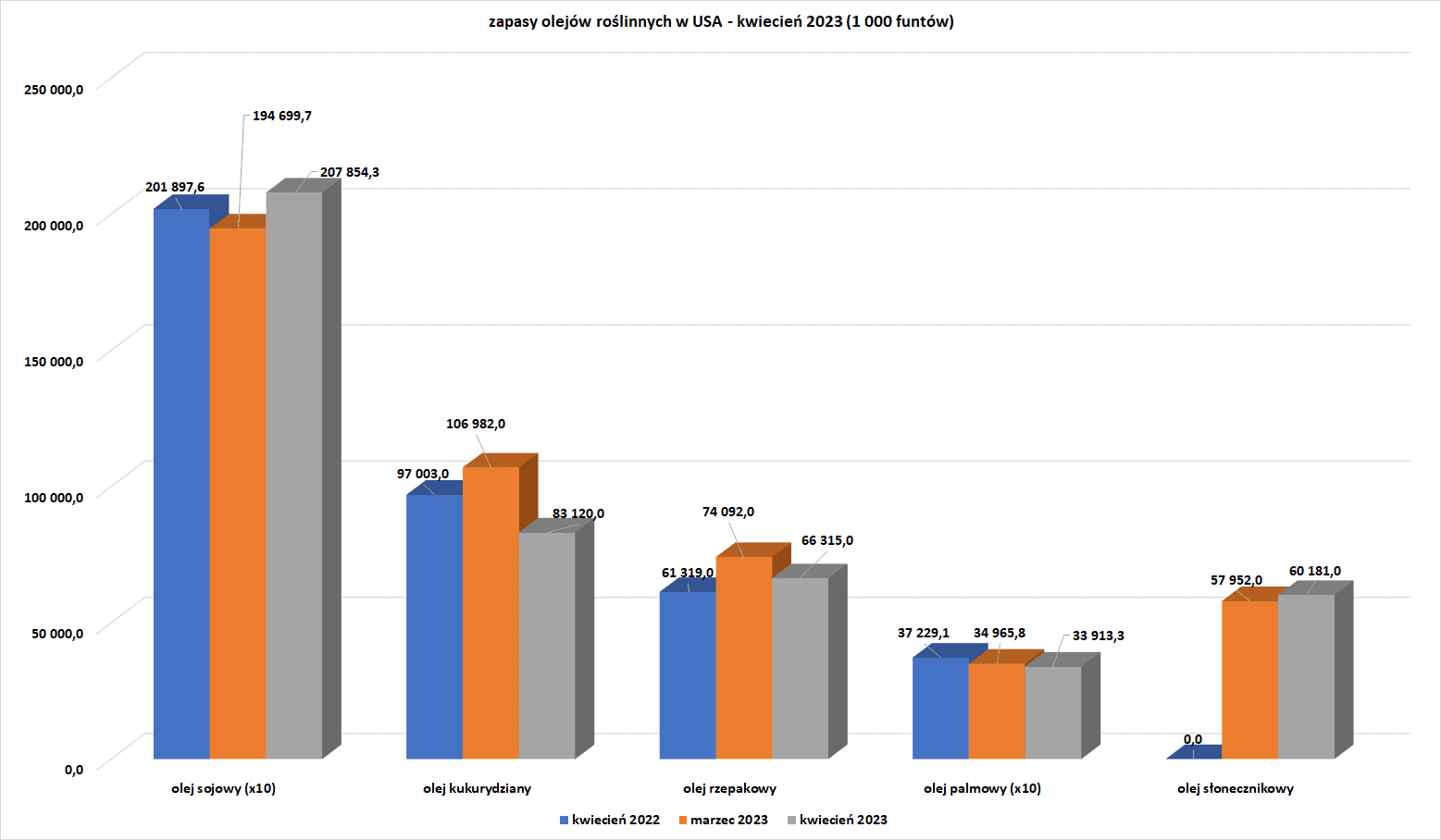

- Zapasy olejów roślinnych w USA w kwietniu 2023 (USDA):

źródło: opracowanie własne na podstawie danych USDA

Nawozy sztuczne

- Rurociąg używany przez Rosję do pompowania do 2,5 miliona ton amoniaku rocznie w celu globalnego eksportu do ukraińskiego portu Pivdennyi nad Morzem Czarnym z Togliatti nad Wołgą w zachodniej Rosji został zamknięty po inwazji Moskwy na Ukrainę. Według Międzynarodowej Agencji Energii jest to najdłuższy na świecie rurociąg amoniaku o długości około 2470 kilometrów. Ukraińskie władze poinformowały, że pracownicy będą potrzebować około 30 dni na przygotowanie rurociągu do ponownego pompowania amoniaku. Od ponownego uruchomienia rurociągu Rosja uzależnia dalsze przedłużenie czarnomorskiej umowy zbożowej, która wygasa w połowie lipca. Do czasu ponownego uruchomienia rurociągu amoniaku Moskwa zapowiedziała, że ograniczy liczbę statków, które będą mogły pływać do portu Pivdennyi w ramach umowy czarnomorskiej – poinformowało ONZ. Dane ONZ pokazują, że żaden statek nie odwiedził portu Pivdennyi od ponad trzech tygodni.

Energia elektryczna

- Szybka elektryfikacja zwiększa zapotrzebowanie na energię i obciąża sieć elektryczną w stanie Nowy Jork. Przejście na odnawialne źródła energii obniża marginesy niezawodności w całym stanie, a najbardziej dotkliwie w Nowym Jorku, powiedział New York Independent System Operator (NYISO) w swoim raporcie Power Trends 2023. Sieć musi potroić dostawy czystej energii, aby osiągnąć stanowy cel bezemisyjnego systemu elektrycznego do 2040 r., ale kwestie geopolityczne, dopuszczalna niepewność i ograniczenia globalnego łańcucha dostaw utrudniają inwestycje. Raport mówi, że potrzebne jest „zrównoważone i starannie zaplanowane przejście”, powołując się na podejście przyjęte w ramach zasady Peaker Rule Departamentu Ochrony Środowiska Stanu Nowy Jork. Operator sieci wskazał również zagrożenia dla niezawodności sieci wynikające z opóźnień w budowie nowych elektrowni i przesyłu, wyższego niż przewidywano zapotrzebowania i ekstremalnych warunków pogodowych. Duże części Stanów Zjednoczonych mogą napotkać niedobory energii w okresach ekstremalnych upałów tego lata, ostrzegł North American Electric Reliability Corp w swoich letnich prognozach w zeszłym miesiącu.

- Ciągłe przerwy w dostawie prądu w Wietnamie dotknęły parki przemysłowe w północnych prowincjach kraju (Bac Ninh i Bac Giang), gdzie czołowi światowi producenci, tacy jak Foxconn i Samsung, mają fabryki. Częste i często niezapowiedziane przerwy w dostawie prądu skłoniły EuroCham, reprezentującą europejskie firmy w kraju, do wysłania w poniedziałek listu do ministerstwa przemysłu i handlu, wzywającego do podjęcia szybkich działań w celu rozwiązania sytuacji kryzysowej. „Ministerstwo przemysłu Wietnamu powinno podjąć pilne działania, zanim reputacja kraju jako niezawodnego globalnego centrum produkcyjnego zostanie podważona” – powiedział Jean-Jacques Bouflet, wiceprezes EuroCham Vietnam. Awarie zagrażają wysiłkom mającym na celu uniknięcie spowolnienia gospodarczego spowodowanego słabym popytem na kluczowych rynkach eksportowych, po tym jak wzrost w pierwszym kwartale spadł do 3,3% z 5,9% w czwartym kwartale 2022. Kraj wyłącza światła uliczne, a producenci przestawiają działalność na godziny poza szczytem, aby utrzymać działanie krajowego systemu elektroenergetycznego, a ponad 11 000 firm zgodziło się ograniczyć zużycie tam, gdzie to możliwe. Wiceminister przemysłu i handlu Do Thang Hai przyznał na posiedzeniu rządu w weekend, że w niektórych lokalizacjach w określonym czasie wystąpiły „niedobory prądu dla gospodarstw domowych i przedsiębiorstw”, dodając, że trudności będą się utrzymywać.

- Bangladesz stoi w obliczu najgorszego kryzysu energetycznego od 2013 r., jak wynika z analizy danych rządowych przeprowadzonej przez Reuters. W obliczu prognoz dotyczących kolejnych fal upałów i zbliżających się szczytowych miesięcy zużycia energii, od lipca do października, minister energetyki tego kraju ostrzegł niedawno, że przerwy w dostawie prądu w kraju południowoazjatyckim, zamieszkanym przez 170 milionów ludzi, mogą trwać nadal w nadchodzących dniach. Bangladesz, drugi co do wielkości eksporter odzieży na świecie po Chinach, zaopatrujący światowych sprzedawców detalicznych, w tym Walmart, H&M i Zara, został zmuszony do odcięcia prądu na 114 dni w pierwszych pięciu miesiącach 2023 r. Dla porównania, w całym 2022 roku było to 113 dni. Przerwy w dostawie prądu były najbardziej rozpowszechnione późnymi wieczorami i wczesnymi porankami, jak pokazały dane z Power Grid Co z Bangladeszu, a mieszkańcy i małe firmy narzekają na niezapowiedziane przerwy w dostawie prądu trwające 10-12 godzin. Analiza danych wykazała, że ogólny deficyt podaży wzrósł do średnio 15% w pierwszym tygodniu czerwca, prawie trzykrotnie więcej niż średni niedobór 5,2% w maju. W poniedziałek prawie jedna czwarta z 11,5 gigawatów (GW) krajowych elektrowni gazowych i około dwie trzecie z 3,4 GW elektrowni węglowych była wyłączona na cały dzień z powodu braku paliwa. Według operatora ponad 40% z 7,5 GW elektrowni zasilanych olejem napędowym i olejem opałowym nie mogło pracować z powodu braku paliwa. Państwowa firma naftowa Bangladeszu napisała do ministerstwa energii pod koniec kwietnia i na początku maja, ostrzegając o niemożności zapłacenia Sinopec, Indian Oil i Vitol za dostawy paliwa z powodu braku dolarów amerykańskich, a także „alarmujące zmniejszenie zapasów oleju opałowego”. Udział gazu ziemnego w produkcji energii spadł w 2022 r. z powodu kurczących się lokalnych rezerw i braku długoterminowych umów ze światowymi dostawcami, choć w ostatnich miesiącach wzrósł wraz ze spadkiem cen LNG. Kraj niedawno zawarł 15-letnią umowę LNG z QatarEnergy. Zależność energetyczna od węgla wzrosła do ponad 14% w pierwszych pięciu miesiącach 2023 r., w porównaniu do około 8% w całym 2022 r., podczas gdy udział oleju opałowego i oleju napędowego w miksie wytwórczym Bangladeszu wzrósł w 2022 r. do najwyższego poziomu od ponad dekady.

Ropa naftowa

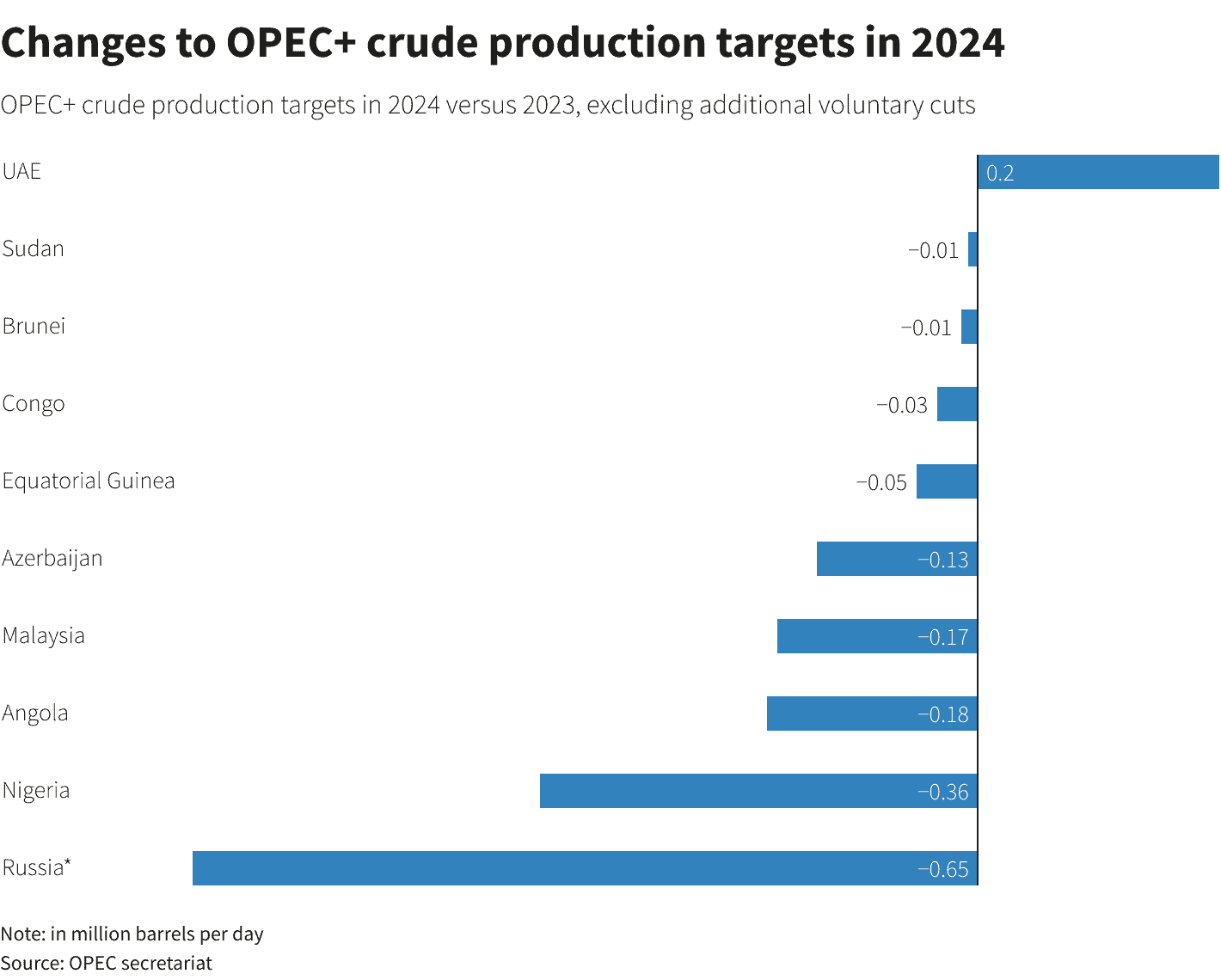

- Podczas spotkania OPEC+ ustalono także, że Zjednoczone Emiraty Arabskie (UAE) będą mogły od 2024 roku zwiększyć wydobycie o +0,2 mln baryłek dziennie. Oprócz przedłużenia istniejących cięć dostaw o 3,66 mln baryłek dziennie na kolejny rok, OPEC+ zgodziła się zmniejszyć ogólne cele produkcyjne od stycznia 2024 r. o kolejne 1,4 mln baryłek dziennie w porównaniu z obecnymi celami do łącznie 40,46 mln baryłek dziennie. Uwzględniając dodatkowe dobrowolne cięcia produkcji, które dziewięć uczestniczących krajów przedłużyło do końca 2024 r., daje to jeszcze niższy cel wynoszący 38,81 mln baryłek dziennie. W ujęciu realnym jest to około 500 000 baryłek dziennie mniej niż produkcja z kwietnia 2023 r. Rystad Energy powiedział, że spodziewa się, że saudyjska obniżka pogłębi deficyt rynkowy do ponad 3 mln baryłek dziennie w lipcu, „co może zwiększyć presję zwyżkową w nadchodzących tygodniach”. JP Morgan oszacował, że decyzja OPEC+ zmniejszy podaż w 2024 r. o prawie 1,1 mln baryłek dziennie w porównaniu z wcześniejszymi oczekiwaniami.

źródło: Reuters Eikon dzięki uprzejmości TraderTeam.pl

- Fatih Birol, szef Międzynarodowej Agencji Energii (IEA), powiedział, że szansa na wyższe ceny ropy gwałtownie wzrosła po nowych zobowiązaniach wewnątrz OPEC+. OPEC+ pompuje około 40% światowej ropy i obniżył swój cel wydobywczy łącznie o 3,66 mln baryłek dziennie, co stanowi 3,6% światowego popytu. „Rynek wciąż próbuje ocenić wpływ tego, co faktycznie oznacza ograniczenie produkcji w Arabii Saudyjskiej. Wydaje się, że ropa przyjmuje te wiadomości jako bardzo optymistyczne i tak jest” – powiedział Phil Flynn, analityk Price Futures Group.

- Poziom eksportu ropy naftowej Rosji, Arabii Saudyjskiej i Stanów Zjednoczonych od 1995 roku:

źródło: Reuters Eikon dzięki uprzejmości TraderTeam.pl

- Jednak słabszy popyt, silniejsza podaż spoza OPEC, wolniejszy wzrost gospodarczy w Chinach oraz potencjalna recesja w USA i Europie oznaczają, że saudyjska obniżka raczej nie doprowadzi do „trwałego wzrostu cen” do przedziału $80–$90 za baryłkę. „Jeśli nadchodzące dane gospodarcze zasugerują ugruntowaną presję inflacyjną, a inwestorzy postawią na dalsze podwyżki stóp procentowych, prognozy popytu mogą zostać zrewidowane w dół, skutecznie neutralizując pozornie byczy wpływ ostatniej decyzji (OPEC+) dotyczącej produkcji” – powiedział Tamas Varga z biura maklerskiego PVM.

- Eksport ropy naftowej z USA, już bliski rekordowego poziomu osiągniętego w marcu, powinien w przyszłym miesiącu jeszcze wzrosnąć dzięki głębokim cięciom wydobycia w Arabii Saudyjskiej. Posunięcie to otwiera drzwi do skromnych wzrostów dostaw z USA i Ameryki Łacińskiej do Europy i Azji i daje amerykańskim producentom nową pewność, że Arabia Saudyjska zapewni cenę minimalną, jeśli recesja zmniejszy popyt. „Mogłoby to i powinno stanowić zachętę do wyższego eksportu z USA, który wyglądał, jakby znalazł się pod presją spadkową, biorąc pod uwagę zbliżający się szczyt letniej działalności rafineryjnej” – powiedział Matt Smith, analityk ds. ropy naftowej w dostawcy danych Kpler. Eksport ropy z USA osiągnął w marcu rekordowe 4,5 miliona baryłek dziennie dzięki rosnącym zakupom ropy w Chinach i konkurencyjnym cenom w USA, które podnoszą popyt. Eksport stanowi około jednej trzeciej produkcji w USA, mimo że zapasy ropy naftowej w tym kraju są na wieloletnich minimach. „Decyzja OPEC+ wspiera niewielki wzrost cen w krótkim okresie i może nieco przyspieszyć ten długoterminowy wzrost” – powiedział Mike Oestmann, dyrektor generalny Tall City Exploration, teksańskiej firmy zajmującej się wydobyciem łupków. Niepewność związana z rosyjską produkcją i eksportem, wysokie stawki frachtowe i wąski spread między cenami WTI i Brent, które osłabiły ekonomię transportu amerykańskiej ropy za granicę w ciągu ostatnich kilku miesięcy, mogą jednak ograniczyć eksport.

- Demokratyczna Republika Konga jest bliska porozumienia z sąsiednią Angolą w sprawie jednego z bloków morskich między krajami, które były przedmiotem 50-letniego sporu. Zgodnie z warunkami umowy o podziale produkcji zaproponowanej przez Angolę i Chevron, każdy kraj przejmie 30% udziałów w bloku 14, a operator Chevron pozostałe 40%. „Wkrótce spotkamy się ponownie i sprawy mogą potoczyć się bardzo szybko. Oba kraje będą miały około 30%, a 40% dla operatora” – powiedział Didier Budimbu, minister ds. ropy Konga. Budimbu powiedział, że w ramach umowy angolska państwowa firma naftowa Sonangol umorzy dług w wysokości 200 milionów dolarów zaciągnięty przez kongijską państwową firmę naftową Sonahydroc. Trwają także dyskusje na temat innych bloków leżących okrakiem nad obydwoma krajami na wybrzeżu Atlantyku.

- Kanadyjska firma Trans Mountain Corp (TMC), będąca własnością rządu kanadyjskiego, złożyła wniosek regulacyjny o opłaty za rozbudowę rurociągu o wydajności 590 000 baryłek dziennie (bpd) do zachodniego wybrzeża Kanady. Trans Mountain Expansion (TMC) prawie potroi przepływ ropy z piasków roponośnych Alberty do Burnaby w Kolumbii Brytyjskiej, ale projekt boryka się z opóźnieniami regulacyjnymi, sprzeciwem środowiskowym i rosnącymi kosztami. Oczekuje się, że ekspansja będzie kosztować 30,9 miliarda dolarów kanadyjskich (23,01 miliarda dolarów), ponad czterokrotnie więcej niż pierwotne szacunki, choć wg firmy mogą one jeszcze wzrosnąć. Ekspansja ma zostać mechanicznie zakończona do końca tego roku i oczekuje się, że rozpocznie się wysyłka w pierwszym kwartale 2024 roku.

- Eksport rosyjskiej ropy drogą morską z Primorska, Ust-Ługi i Noworosyjska osiągnął w maju czteroletni rekord 2,4 miliona baryłek dziennie (bpd). Eksport rosyjskiej ropy stale rósł w ciągu ostatnich kilku miesięcy, mimo że państwo zobowiązało się do dodatkowych cięć zgodnie z ustaleniami członków OPEC+. „Maj był świetny pod względem podaży. Raczej nie powtórzymy takich załadunków w najbliższym czasie, może w październiku” – powiedział informator z rynku rosyjskiego, dodając, że jesienny remont rafinerii może pozwolić następnym razem na większy eksport. Rosja zwiększa ładunki ropy, aby sprostać zwiększonemu popytowi swoich największych odbiorców – Indii, Chin i Turcji. Wszystkie trzy państwa nie przystąpiły do zachodnich sankcji wobec Moskwy w związku z jej działaniami na Ukrainie. Indie były największym odbiorcą rosyjskiej ropy gatunku Urals załadowanej z portów państwowych w maju, odpowiadając za około 50% ładunków, podczas gdy Chiny otrzymały około 15% załadowanego wolumenu, a Turcja – 11%.

- Zapasy ropy naftowej w USA w tygodniu do 2 czerwca spadły o -0,451 mln baryłek, do 459,2 mln baryłek, prognozowano wzrost o +1,022 mln baryłek.

- Amerykańskie zapasy benzyny wzrosły w ciągu tygodnia o +2,7 mln baryłek do 218,8 mln baryłek. Prognozowano spadek -0,8 miliona baryłek.

- Zapasy destylatów, które obejmują olej napędowy i olej opałowy, wzrosły w ciągu tygodnia o +5,1 mln baryłek do 111,7 mln baryłek. Prognozowano wzrost o +1,3 mln baryłek.

- Zapasy ropy naftowej w USA w Strategicznych Rezerwach Ropy Naftowej (SPR) spadły do poziomu 353,6 mln baryłek w tygodniu zakończonym 2 czerwca.

- Wydobycie ropy naftowej w USA wzrosło w tygodniu do 2 czerwca do 12,4 mln baryłek dziennie (+0,2 mln bpd t/t).

- Amerykański eksport ropy naftowej w tygodniu do 2 czerwca wyniósł 2,475 mln baryłek dziennie (-2,44 mln bpd t/t).

- Amerykański import ropy naftowej w tygodniu do 2 czerwca spadł do 6,4 mln baryłek dziennie (-0,817 mln bpd t/t).

Gaz ziemny

- Oczekuje się, że indonezyjska państwowa firma energetyczna Pertamina przejmie 35-procentowy udział firmy Shell w projekcie gazowym Masela do końca miesiąca. Przedstawiciele rządu wielokrotnie namawiali Shella do sfinalizowania sprzedaży udziałów, a Indonezja chce przyspieszyć rozwój projektu we wschodniej części kraju. Projekt, prowadzony przez japońską firmę INPEX, ma w szczytowym momencie roczny wolumen produkcji LNG na poziomie 9,5 miliona ton.INPEX przedłożył w tym roku rewizję swojego planu rozwoju Masela, aby uwzględnić element wychwytywania i składowania dwutlenku węgla.

- Chevron poinformował, że rozpoczął wydobycie gazu z projektu deweloperskiego Gorgon Stage 2 u wybrzeży Australii Zachodniej. Rozwój rozszerza istniejącą sieć gromadzenia gazu podmorskiego w ramach projektu Gorgon, który eksportuje skroplony gaz ziemny (LNG) do klientów w Azji i produkuje gaz krajowy na rynek Australii Zachodniej. W oświadczeniu dodano, że etap 2 Gorgon obejmował instalację 11 dodatkowych odwiertów na polach Gorgon i Jansz-Io oraz towarzyszących rurociągów produkcyjnych na morzu i struktur podmorskich w celu utrzymania dostaw gazu zasilającego dla obiektów przetwarzania gazu projektu na wyspie Barrow. Chevron jest w 47% właścicielem i operatorem projektu Gorgon LNG. W projekcie uczestniczą także Exxon Mobil Corp, Shell i konsorcjum japońskich przedsiębiorstw użyteczności publicznej Osaka Gas, Tokyo Gas i JERA.

- Lokalny gubernator rosyjskiej wyspy Sachalin na Pacyfiku zaprosił firmy z Indii i Chin do wykorzystania zasobów energetycznych regionu po odejściu głównych europejskich i amerykańskich koncernów naftowych i gazowych. „Zapraszamy firmy z Chin i Indii do projektów kompleksu energetycznego. To dla nich dobra szansa na wypełnienie niszy zwolnionej przez amerykańskie i europejskie firmy na rynku usług naftowo-gazowych” – powiedział na rządowej stronie internetowej gubernator Sachalinu Walerij Limarenko. Na wyspie znajduje się kierowana przez Gazprom wytwórnia skroplonego gazu ziemnego (LNG) Sachalin-2 oraz projekt naftowy Sachalin-1, w którym największy rosyjski producent ropy Rosneft ma 20% udziałów. Indyjska firma ONGC Videsh Limited również ma już równe udziały w projekcie. Limarenko powiedział również, że złoże gazowe Jużno-Kirinskoje, które Waszyngton objął sankcjami w 2015 roku za ówczesną rolę Moskwy na Ukrainie, ma rozpocząć produkcję zgodnie z planem w 2025 roku.

- Platts, część S&P Global Commodity Insights, opublikowała w czwartek notę konsultacyjną dotyczącą nowej oceny cen skroplonego gazu ziemnego (LNG) dla ładunków dostarczanych miesiąc po benchmarku JKM z pierwszego miesiąca. Ta ocena, nazwana JKM Forwards, pomoże uczestnikom branży zarządzać dostawami z większym wyprzedzeniem. „JKM Forwards byłby kolejnym krokiem na drodze do większej przejrzystości cenowej w azjatyckim LNG, który jako towar prawdopodobnie odnotował najszybszy rozwój rynku ze wszystkich głównych rynków cargo w ciągu ostatnich pięciu lat. Te fizyczne kontrakty forward zapewniłyby firmom możliwość zarządzania bezpieczeństwem dostaw w dalszej perspektywie, ponieważ okno handlowe rozpoczyna się miesiąc po oknie JKM” – powiedział Ciaran Roe, globalny szef ds. cen LNG. JKM, czyli Japan-Korea-Marker, jest referencyjną oceną ceny LNG dla fizycznych ładunków spotowych w Azji.

- Prognozy na ten tydzień mówią o spadku udziału energii wiatrowej w amerykańskim miksie energetycznym do około 6%, co podbija udział gazu do ~44% (z 40% średnio w ostatnich czterech tygodniach).

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 95,7 mld stóp sześciennych (+1,8 bcfd więcej niż piątkowa prognoza). W przyszłym tygodniu zapotrzebowanie ma wynieść 94,5 bcfd.

- Produkcja gazu w USA (z wyłączeniem Alaski) w czerwcu 2023 wynosi średnio 102,3 mld stóp sześciennych dziennie gazu ziemnego (-0,2% m/m).

- Przepływ gazu do amerykańskich terminali eksportowych w czerwcu 2023 wynoszą średnio 12,0 bcfd (-7,69% m/m). Dotychczasowy rekordowy przepływ miał miejsce w kwietniu 2023 roku i wynosił 14,0 bcfd. Niski wynik wynika z prac konserwacyjnych w kilku obiektach, w tym Sabine Pass firmy Cheniere Energy Inc w Luizjanie. Eksport USA do Meksyku wzrósł jak dotąd do średnio 7,5 bcfd w czerwcu, w porównaniu z 5,9 bcfd w maju.Można to porównać z miesięcznym rekordowym poziomem 6,7 bcfd w czerwcu 2021 r.

Złoto

- „Obecnie nie ma nic, co mówi, że złoto powinno wzrastać… To rodzaj momentu, w którym trzeba poczekać” – powiedział Phillip Streible, główny strateg rynkowy w Blue Line Futures w Chicago. Według narzędzia FedWatch firmy CME Group, inwestorzy spodziewają się teraz 76% szansy, że bank centralny USA utrzyma stopy procentowe na posiedzeniu w dniach 13-14 czerwca, jednocześnie są prognozy dalszego wzrostu stóp procentowych w USA od lipca. Na wycenę złota na pewno wpłynie dane indeksu cen towarów i usług konsumpcyjnych (CPI) w USA, które zostaną opublikowane 13 czerwca. „Przyszły tydzień jest wypełniony mnóstwem danych zmieniających rynek… Przyjmuję bardziej obliczone podejście do ryzyka” –powiedział Phillip Streible, główny strateg rynkowy w Blue Line Futures w Chicago.

- Według ekonomistów ankietowanych przez Reutera, na posiedzeniu w dniach 13-14 czerwca Fed nie podniesie stóp procentowych po raz pierwszy od ponad roku. „Nawet jeśli nastąpi przerwa na następnym posiedzeniu (FED), prawdopodobnie nastąpią dalsze podwyżki stóp, ponieważ inflacja pozostaje na ekstremalnych poziomach” – powiedział Clifford Bennett, główny ekonomista ACY Securities. Raport o inflacji konsumenckiej w USA za maj, który zostanie opublikowany 13 czerwca, przed posiedzeniem Fed, dostarczy inwestorom większej jasności co do kondycji największej gospodarki świata.

- Citi obniżyło prognozę cen złota na okres od czerwca do sierpnia z $2100/oz do $1915/oz, dodając, że byczy wiatr w sektorze kruszców ponownie pojawi się przed końcem 2023 roku.

- Producent złota i srebra Polymetal International rozważa zbycie swoich rosyjskich operacji, a menedżerowie wyższego szczebla zrezygnowali z obowiązków związanych z Rosją po nałożeniu sankcji przez USA. Waszyngton w zeszłym miesiącu umieścił rosyjski biznes Polymetal i Polyus – największych producentów złota w Rosji – na swojej najnowszej liście celów sankcji, mających na celu ukaranie Rosji za inwazję na Ukrainę. „W świetle ostatnich wydarzeń i w interesie zachowania wartości dla akcjonariuszy, zarząd i specjalna komisja postanowiły rozważyć wszystkie możliwe dostępne opcje zbycia JSC Polymetal i jej spółek zależnych. Witalij Nesis, dyrektor generalny i Maxim Nazimok, dyrektor finansowy, zrezygnowali ze wszystkich stanowisk kierowniczych i zakończyli pracę w JSC Polymetal i jej spółkach zależnych” – powiedział Polymetal International w oświadczeniu. JSC Polymetal jest spółką holdingową dla rosyjskich aktywów grupy, które stanowiły około dwóch trzecich przychodów grupy w 2022 roku. Nesis i Nazimok utrzymają swoje pozycje w Polymetal International, aby nadal koncentrować się na swoich aktywach w Kazachstanie, a także planują zmianę siedziby z Jersey do Kazachstanu i przeniesienie głównego notowania z Londynu do Astany. Polymetal powiedział, że wyodrębnia swoje rosyjskie spółki zależne, aby zapewnić przestrzeganie sankcji. „Wszystkie umowy serwisowe między (Polymetal International) i jej nie-rosyjskimi spółkami zależnymi oraz JSC Polymetal i jej spółkami zależnymi zostały rozwiązane” – poinformowała firma.

Srebro

- Kanadyjska spółka górnicza Fortuna Silver Mines Inc poinformowała, że w piątek w kopalni Caylloma w Peru zmarł pracownik kontraktowy. Wypadek miał miejsce podczas podziemnych prac wydobywczych. Prace wydobywcze zostały zawieszone po wypadku i wznowione w niedzielę. Trwa ustalanie przyczyn wypadku. Kopalnia Caylloma od października 2006 roku wydobywa srebro, złoto, ołów i cynk.

- Produkcja srebra w Peru wzrosła w kwietniu do 249 655 kilogramów (+0,2% r/r). To 8 026 594 uncji trojańskich.

Miedź

- Produkcja miedzi w Peru wzrosła w kwietniu do 221 999 ton (+30,5% r/r), głównie dzięki dobrym wynikom kopalń, w tym Las Bambas (MMG Ltd.) i Cerro Verde. Kopalnie te działały ze znacznie mniejszymi lub bez zakłóceń ze strony lokalnych społeczności. Peru jest drugim co do wielkości producentem miedzi na świecie, a czerwony metal jest ważnym generatorem dochodów dla gospodarki państwa. Produkcja miedzi w Peru w pierwszych czterech miesiącach roku wyniosła 837 514 ton (+15,7% r/r).

- „Długoterminowa perspektywa dla miedzi w okresie transformacji energetycznej nie uległa zmianie, nadal jest zwyżkowa. Około 8 000 USD za tonę byłoby dobrą okazją do zakupu” – powiedział Carsten Menke, analityk Julius Baer.

Pozostałe metale przemysłowe

- Produkcja ołowiu w Peru wzrosła w kwietniu do 23 009 ton (+9,1% r/r).

- Produkcja żelaza w Peru wzrosła w kwietniu do 1,14 mln ton (+2,9% r/r).

- Francuska grupa wydobywcza Eramet otworzyła w poniedziałek biuro w Chile, chcąc rozwijać produkcję litu w Ameryce Południowej, aby zaopatrywać producentów baterii. Biuro, którego rolą jest „wspieranie przyszłych operacji technicznych i handlowych”, będzie koncentrować się głównie na rozwoju biznesu i eksploracji. Eramet ma rozpocząć produkcję litu w Argentynie w przyszłym roku we współpracy z chińską grupą stalową Tsingshan i powiedział, że jest zainteresowany badaniem innych potencjalnych lokalizacji w bogatej w lit strefie Ameryki Południowej, która obejmuje również Chile. Eramet, którego 27% udziałów należy do państwa francuskiego, jest wiodącym światowym producentem manganu i głównym dostawcą niklu.

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube w poniedziałki i czwartki:

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.