Zapraszam na kolejny zestaw aktualności surowcowych.

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- raporty USDA

- woda

- kawa

- kakao

- bawełna

- pszenica

- kukurydza

- soja

- pozostałe rośliny oleiste

- ropa naftowa

- gaz ziemny

- energia odnawialna

- węgiel

- kamienie szlachetne

- złoto

- miedź

- pozostałe metale przemysłowe

- program Surowcowe info

Ogólne informacje

- W związku z projektem Trampki Na Giełdzie, w poniedziałek, 9 października, programu nie będzie!

Raporty USDA

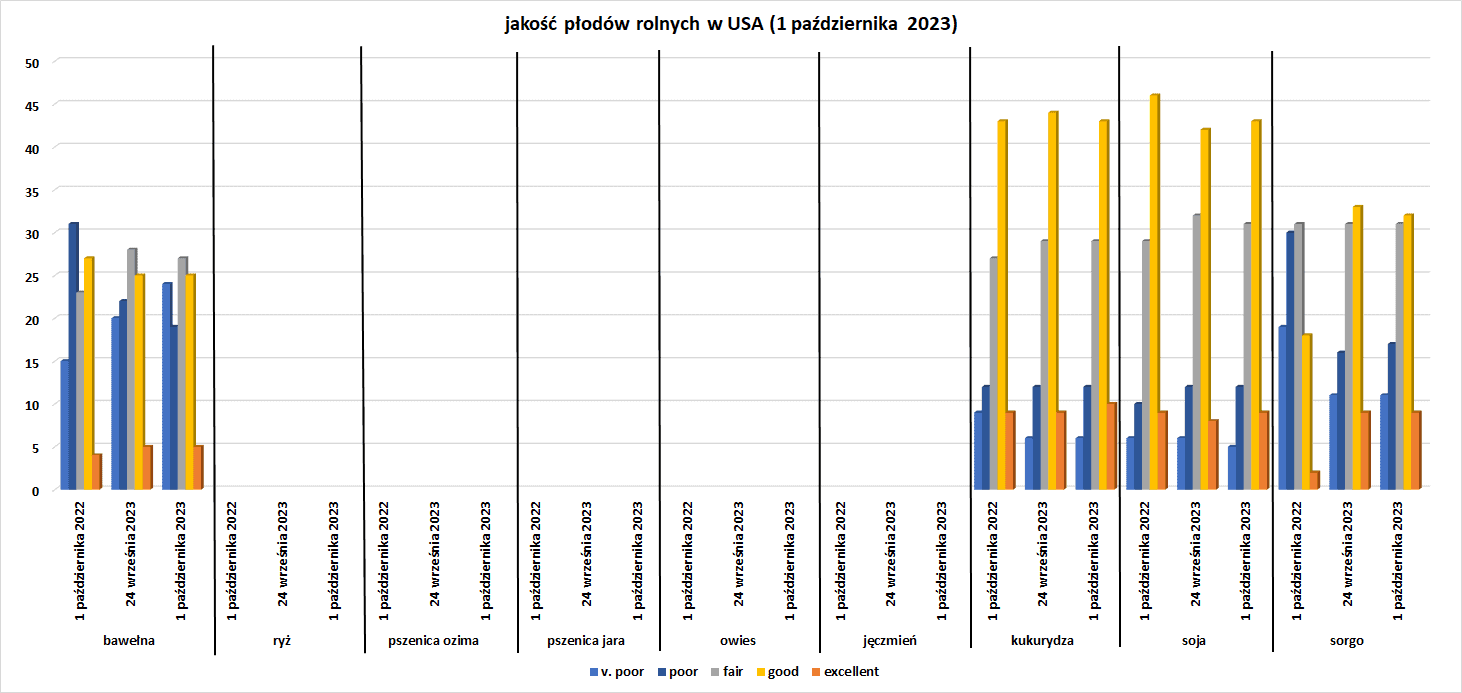

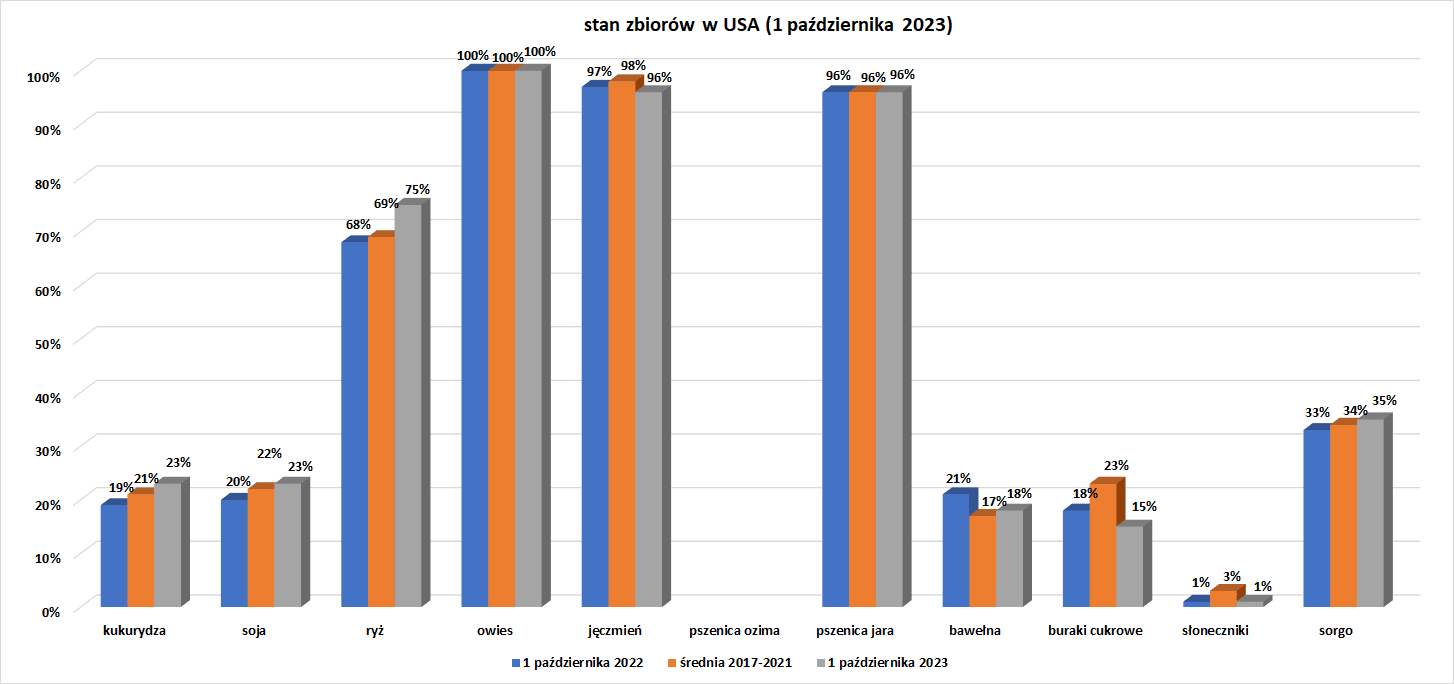

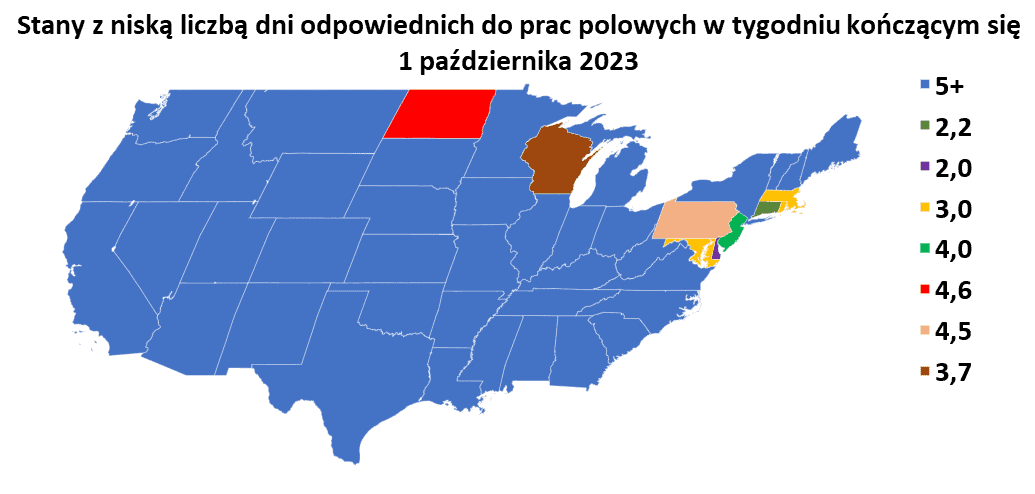

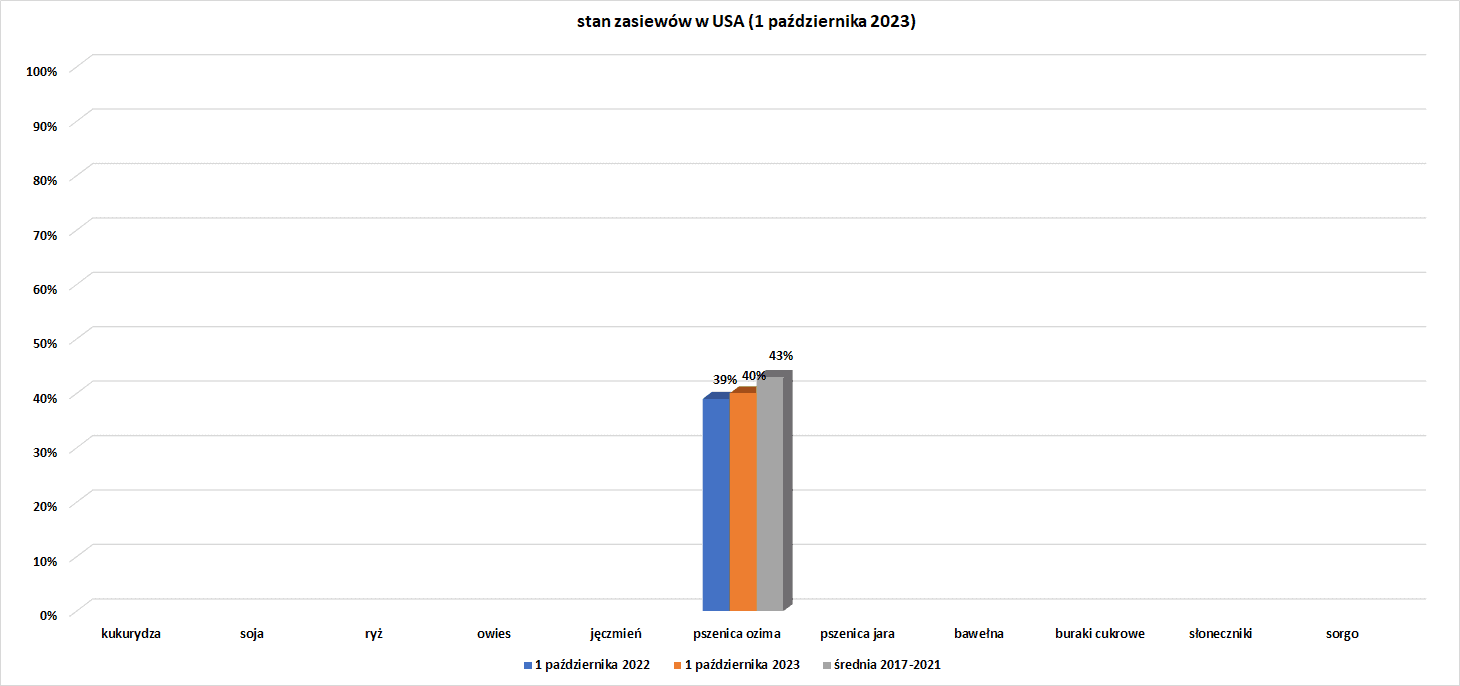

- Dane z raportu USDA Crop Progress z 2 października 2023:

źródło: opracowanie własne na podstawie danych USDA

źródło: opracowanie własne na podstawie danych USDA

źródło: opracowanie własne na podstawie danych USDA

Woda

- Niski poziom wody po niedawnej suchej pogodzie uniemożliwia statkom towarowym pływanie po Renie w Niemczech z pełnym ładunkiem, a do zwykłych stawek frachtowych doliczane są dodatkowe opłaty. Niski poziom wody utrudnia żeglugę na większości rzek na południe od Duisburga i Kolonii, w tym w wąskim przesmyku Kaub. Niektóre statki mogą przepłynąć Kaubem jedynie w około 50% zapełnionym, w zależności od typu statku. Traderzy twierdzą, że w nadchodzących dniach nie należy spodziewać się natychmiastowej poprawy w związku z prognozą suchej pogody na obszarach dorzeczy rzek. Ren jest ważnym szlakiem transportu towarów takich jak zboża, minerały, rudy, węgiel i produkty naftowe, w tym olej opałowy.

Kawa

- ICE nie będzie już przyjmować ponownego przesyłania próbek do klasyfikacji kaw arabica, które zostały wcześniej odrzucone. Może to przyśpieszyć proces certyfikacji i odbudowy zapasów kawy w magazynach.

- Eksport kawy z Hondurasu w nowym sezonie 2023/2024 wyniesie prawdopodobnie około 4,98 mln 60-kilogramowych worków (-6,6% s/s). Powodem ma być niekorzystna pogoda i ograniczenia w dostawach nawozów. Honduras jest największym plantatorem i eksporterem kawy w Ameryce Środkowej.Sezon zbiorów w regionie trwa od października do września następnego roku. Według wstępnych danych krajowego instytutu kawy IHCAFE eksporterzy kawy z Hondurasu wysłali 5,34 mln torebek w ramach właśnie zakończonych zbiorów na rok 2022/2023, czyli mniej niż wcześniej szacowano na 5,5 mln torebek.

Kakao

- Kontrakt stracił w ubiegłym tygodniu 1,6% dzięki realizacji zysków przez spekulantów i doniesieniom, że niektórzy rolnicy z Wybrzeża Kości Słoniowej, będący czołowymi plantatorami, odnotowują dobry rozwój strąków. Badanie Reuters wykazało, że produkcja kakao rozwija się poza Afryką Zachodnią, ponieważ rolnicy w Brazylii, Ekwadorze i Kolumbii dostrzegają potencjalny zysk z upraw.

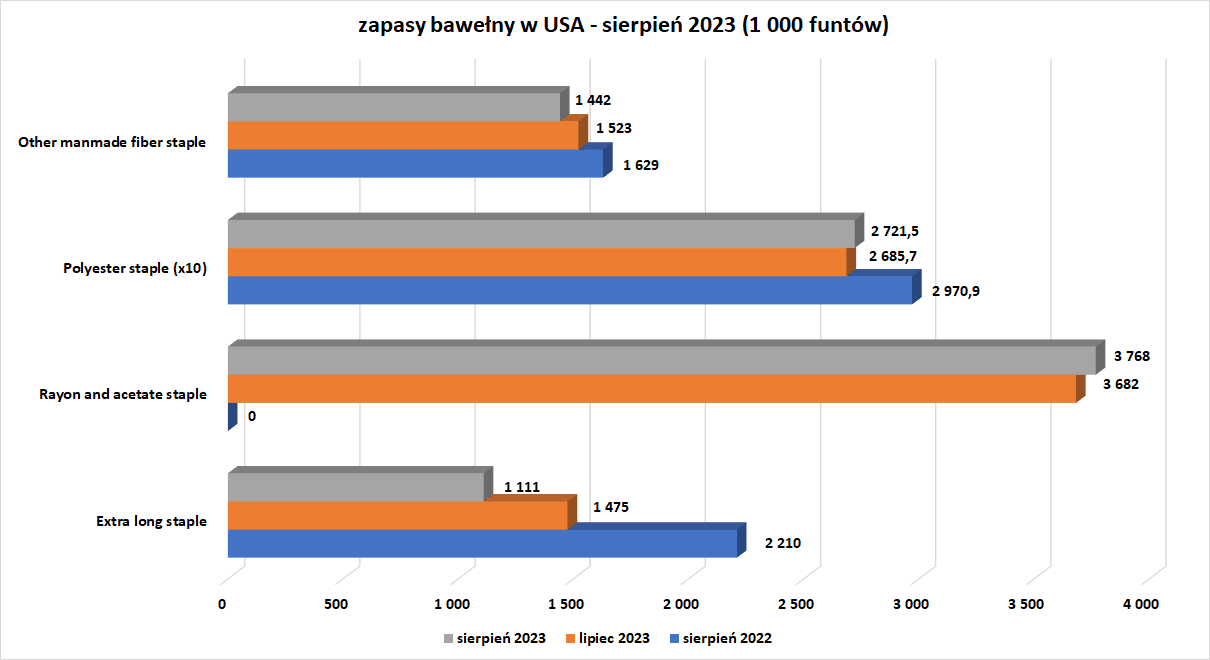

Bawełna

- Zapasy bawełny w USA (USDA):

źródło: opracowanie własne na podstawie danych USDA

Pszenica

- Rynek pszenicy konsolidował się po dwóch niestabilnych sesjach, podczas których w piątek spadł o ponad 6% do najniższego poziomu od trzech lat, po czym w poniedziałek odrobił ponad 4%. Handlowcy pszenicą nadal borykają się z dużymi krótkoterminowymi dostawami zboża z Morza Czarnego oraz ryzykiem suszy w nadchodzących uprawach w Argentynie i Australii. „Ceny będą wyższe za 6 miesięcy, ale dna jeszcze nie ma” – powiedział Ole Houe, dyrektor ds. usług doradczych w domu maklerskim IKON Commodities.

- Producent z Kansas donosi, że pszenicę ozimą wysiewa się na gleby jeszcze bardziej suche niż rok temu, jednak susza w całym stanie jest mniej dotkliwa niż rok temu.

- Azjatyccy młynarze prawdopodobnie zwiększą zakupy, ponieważ według prognoz światowe dostawy pszenicy w nadchodzących miesiącach ulegną zmniejszeniu, a sucha pogoda zmniejszy produkcję w niektórych kluczowych krajach eksportujących. Importerzy pszenicy, w tym z Indonezji, drugiego nabywcy na świecie, oraz z Chin aktywnie poszukiwali w tym tygodniu ładunków do wysyłki w grudniu i na początku 2023 r. „Istnieją oczekiwania, że ceny osiągnęły najniższy poziom, a rynek wzrośnie w stosunku do obecnego poziomu, ponieważ Australia, Argentyna i Kanada borykają się z niesprzyjającą pogodą. Dostawy będą znacznie mniejsze pod koniec tego roku i na początku przyszłego w porównaniu z tym, co widzieliśmy w ciągu ostatnich sześciu miesięcy” – powiedział jeden z handlowców z Singapuru. „Widzimy zwiększone zainteresowanie zakupami. Sytuacja ta prawdopodobnie się utrzyma i spodziewamy się wzrostu popytu w ciągu najbliższych kilku tygodni” – powiedział drugi handlarz w Singapurze w firmie dostarczającej pszenicę między innymi do Chin.

- Trwają zasiewy pszenicy ozimej w USA (USDA):

źródło: opracowanie własne na podstawie danych USDA

Kukurydza

- „Przewiduje się, że w nadchodzących tygodniach pogoda w USA będzie sprzyjać zbiorom kukurydzy i soi. Dostawy ze zbiorów w USA prawdopodobnie będą wywierać presję na ceny” – powiedział jeden z handlowców z Singapuru.

- Dom maklerski StoneX podniósł swoje szacunki dotyczące produkcji kukurydzy w USA w 2023 r. do 15,202 miliardów buszli z 15,102 miliardów w swoim poprzednim miesięcznym raporcie z 6 września.

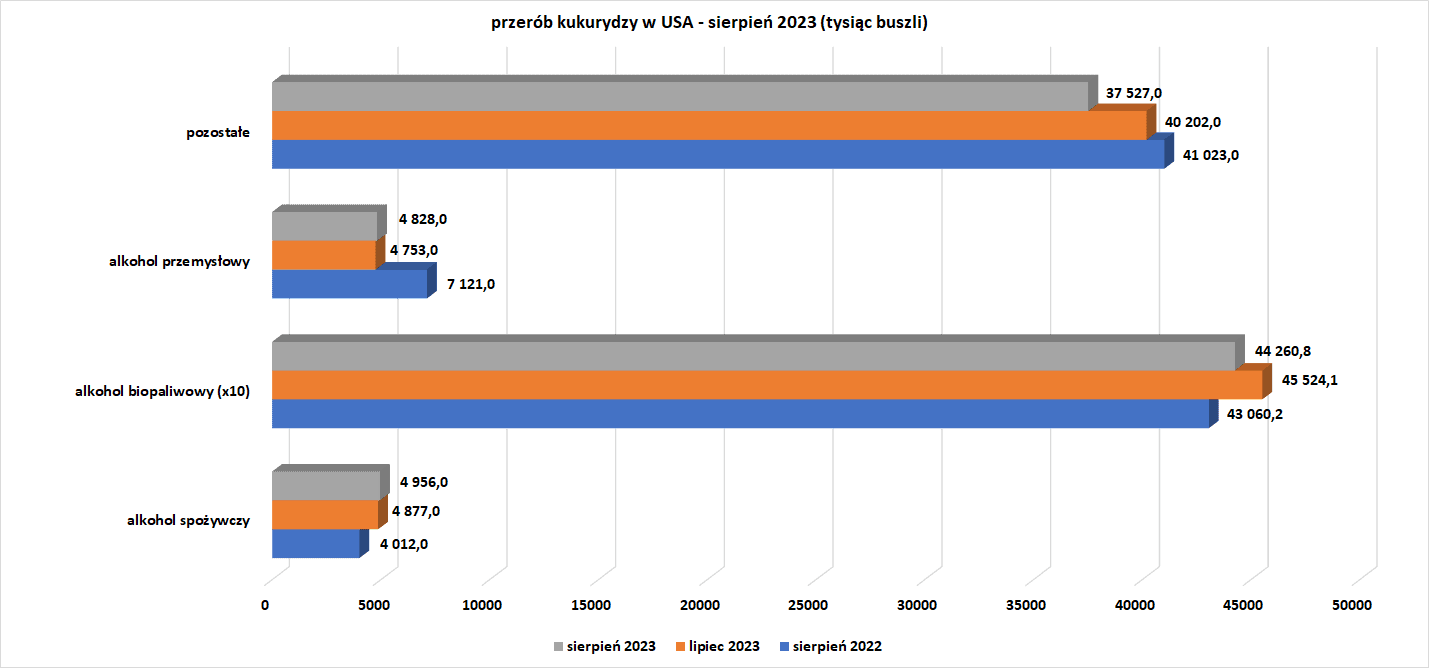

- Przerób kukurydzy w USA (USDA):

źródło: opracowanie własne na podstawie danych USDA

Soja

- W Brazylii, która konkuruje ze Stanami Zjednoczonymi na rynkach eksportowych, zasiewy soi na sezon 2023/24 osiągnęły w zeszłym tygodniu 5,2% oczekiwanej powierzchni, co stanowi najszybsze tempo w historii w tym okresie.

- Dom maklerski StoneX podniósł swoje szacunki dotyczące produkcji soi w USA w 2023 roku do 4,175 miliarda buszli, w porównaniu z 4,144 miliarda przy poprzedniej prognozie.

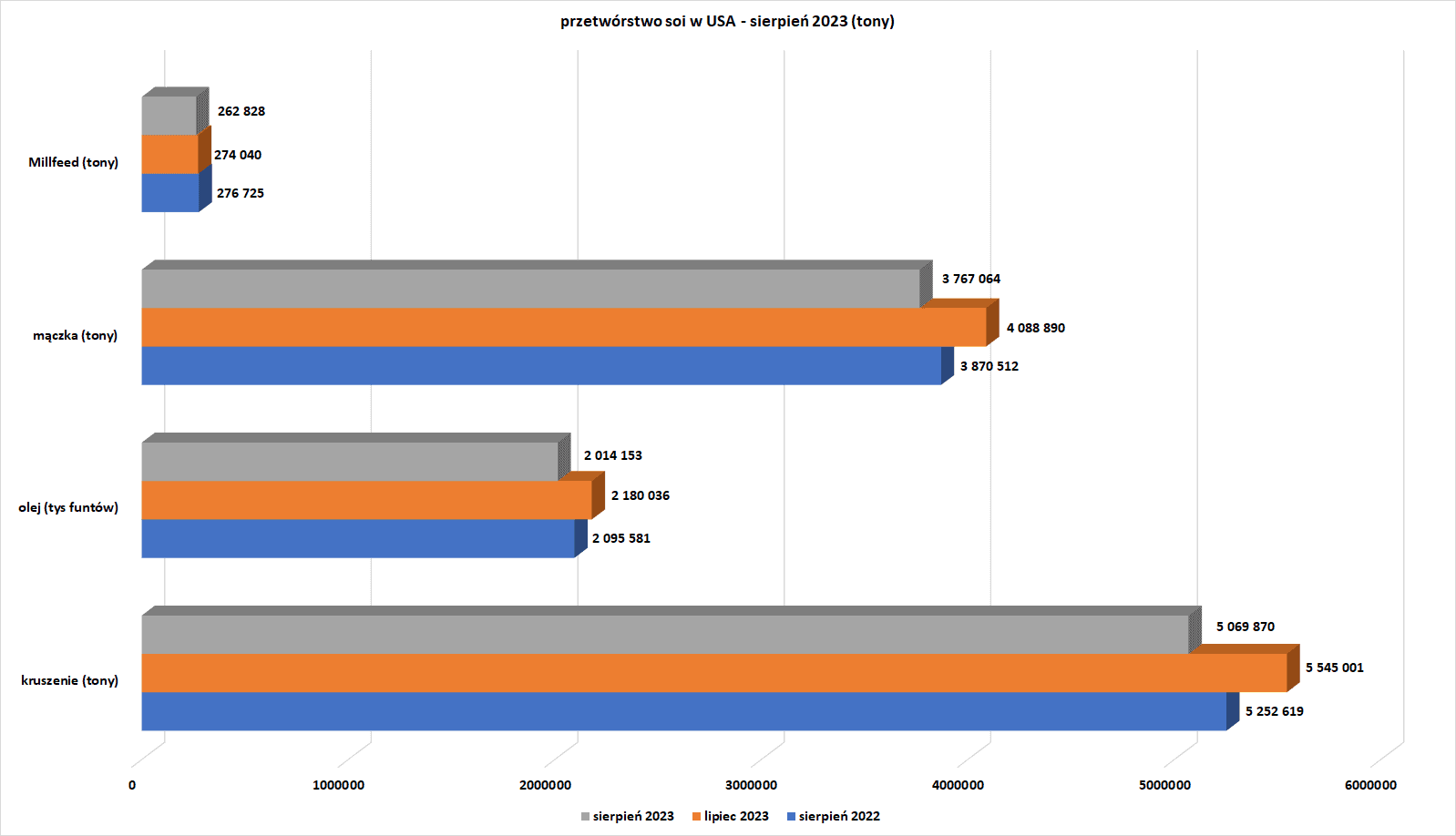

- Przerób soi w USA (USDA):

źródło: opracowanie własne na podstawie danych USDA

Pozostałe rośliny oleiste

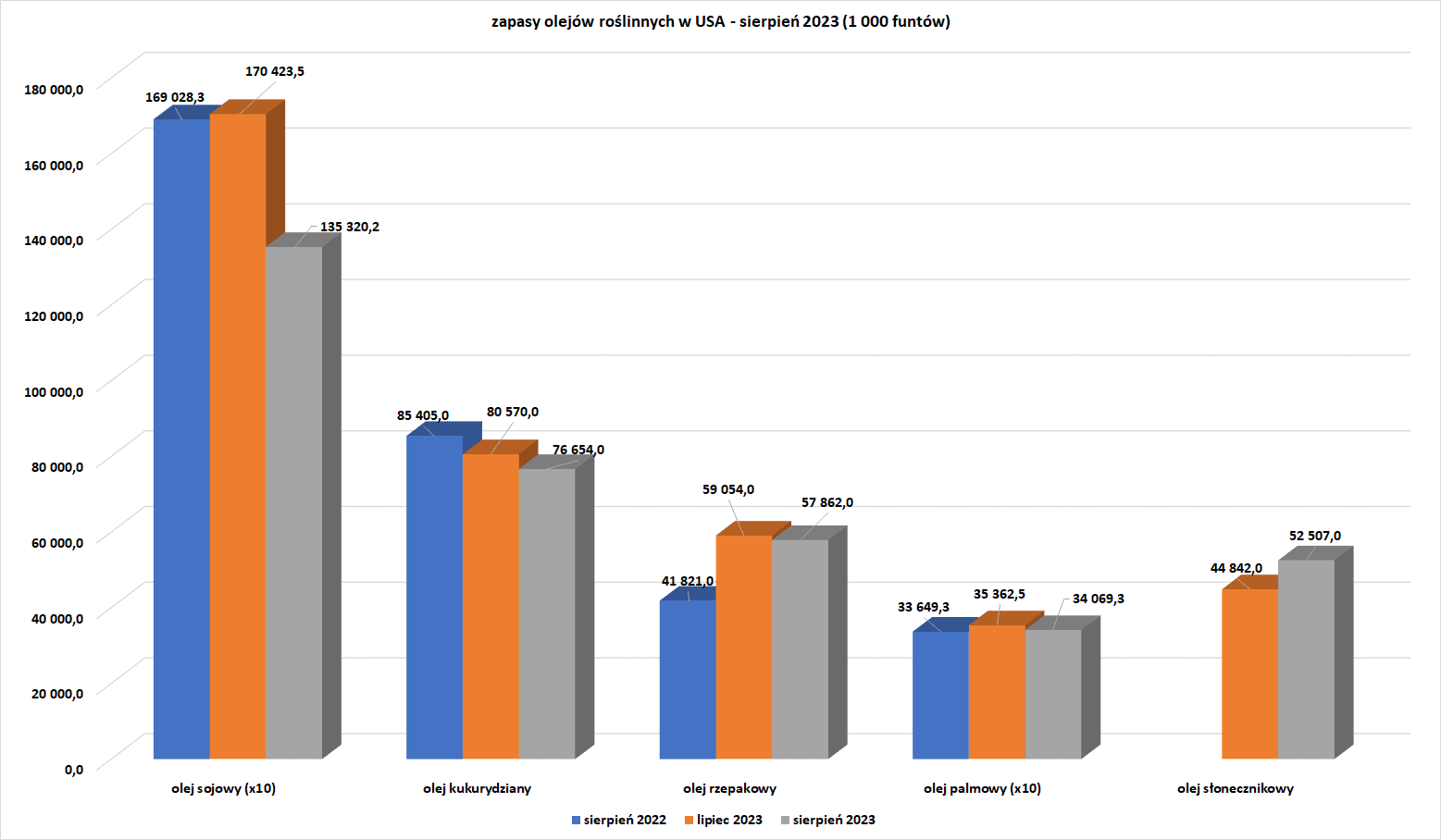

- Zapasy olejów roślinnych w USA (USDA):

źródło: opracowanie własne na podstawie danych USDA

Ropa naftowa

- Spotkanie ministrów z OPEC+ nie wprowadziło zmian w polityce grupy, a przed spotkaniem oficjalnie i Arabia Saudyjska i Rosja potwierdziły, że do końca roku utrzymują swoje dobrowolne ograniczenia w produkcji i eksporcie. Ogólnie rzecz biorąc, ryzyko dla Saudyjczyków i Rosjan jest takie, że dodatkowe cięcia produkcji utrzymają ceny na wystarczająco wysokim poziomie, aby obniżyć popyt, zmuszając ich do dalszych obniżek lub zaakceptowania słabszej ceny ropy.

- „Rosja nie wyznacza ram czasowych dla wprowadzonego w zeszłym miesiącu zakazu eksportu paliw i będzie on obowiązywał tak długo, jak będzie to konieczne do ustabilizowania cen i zaradzenia niedoborom na rynku krajowym” – powiedział wicepremier Alexander Nowak. Rosja, mimo że jest jednym z największych producentów ropy naftowej na świecie, w ostatnich miesiącach doświadczyła niedoborów benzyny i oleju napędowego, ponieważ wysokie ceny eksportowe sprawiły, że rafineriami bardziej korzystna była sprzedaż swoich produktów za granicę. Aby rozwiązać ten problem, Rosja wprowadziła 21 września zakaz eksportu benzyny i oleju napędowego, a kilka dni później złagodziła go, zezwalając na transgraniczne dostawy niektórych paliw, takich jak paliwo żeglugowe i olej napędowy o wysokiej zawartości siarki. Zakaz wpłynął na rynki światowe, zwłaszcza na olej napędowy, którego Rosja była największym na świecie eksporterem drogą morską do czasu wprowadzenia tego środka. Oczekiwania co do długości zakazu paliwowego są różne. JP Morgan powiedział, że może to potrwać kilka tygodni do zakończenia sezonu żniw w październiku, natomiast FGE Energy twierdzi, że uzupełnienie rosyjskich zapasów benzyny może zająć do dwóch miesięcy. „Naszym najważniejszym celem jest to, aby ceny na stacjach benzynowych rosły przez cały rok na poziomie nie wyższym niż inflacja. To było obserwowane w latach poprzednich, w tym roku takie samo zadanie zostało postawione także na lata przyszłe” – powiedział Nowak. Według państwowego urzędu statystycznego Rosstat, według stanu na 25 września detaliczne ceny benzyny w Rosji wzrosły od końca 2022 roku o 9,9%, a oleju napędowego o 11,3%. Roczna inflacja w Rosji kształtuje się obecnie na poziomie 5,74%.

- Według danych LSEG import ropy naftowej do Azji spadł we wrześniu do 25,05 mln baryłek dziennie, co jest najsłabszym wynikiem w tym roku i oznacza spadek z 25,22 mln baryłek dziennie w sierpniu i 27,92 mln baryłek dziennie w lipcu. Jest to stosunkowo niewielki spadek, ale warto zauważyć, że wpływ silnego wzrostu cen począwszy od lipca na import ropy prawdopodobnie uwidoczni się w imporcie dopiero od października, biorąc pod uwagę opóźnienie pomiędzy momentem zorganizowania ładunku a jego fizyczną dostawą.

- „Zaobserwowaliśmy niesamowity wzrost rentowności i dolara, co wzbudziło obawy co do przyszłego popytu (na ropę)” – powiedział analityk Price Futures Group Phil Flynn. Wyższe stopy procentowe i silniejszy dolar powodują, że ropa staje się droższa dla posiadaczy innych walut, co może zmniejszyć popyt na ropę.

- Malezyjski państwowy koncern naftowy Petronas i druga co do wielkości rafineria ropy naftowej w Japonii Idemitsu Kosan Co podpisały wstępną umowę o współpracy w zakresie rozwoju i dystrybucji zrównoważonego paliwa lotniczego. Firmy skoncentrują się na studium wykonalności w celu „zwiększenia możliwości w zakresie biosurowców, analizie kosztów produkcji i bezpieczeństwie w celu zapewnienia stałego i wydajnego łańcucha dostaw na rzecz zrównoważonego rozwoju zrównoważonego paliwa lotniczego”. Obie firmy będą także dążyć do stworzenia sieci sprzedaży i dystrybucji, aby zapewnić dostępność liniom lotniczym.

- Zapasy ropy naftowej w USA w tygodniu do 29 września spadły o -2,2 mln baryłek, do 414,1 mln baryłek, prognozowano spadek o -0,4 mln baryłek. To najniższy poziom w 2023 roku. „Silny eksport w połączeniu ze słabszym importem spowodował, że zapasy ropy naftowej, choć skromne, zostały pobrane” – powiedział analityk Kpler Matt Smith.

- Amerykańskie zapasy benzyny wzrosły w ciągu tygodnia o +6,5 mln baryłek do 227,0 mln baryłek. Prognozowano wzrost o +0,2 mln baryłek.

- Zapasy destylatów, które obejmują olej napędowy i olej opałowy, spadły w ciągu tygodnia o -1,3 mln baryłek do 118,8 mln baryłek. Prognozowano spadek o -0,3 mln baryłek.

- Wskaźniki wykorzystania rafinerii w USA w tygodniu do 29 września wyniósł 87,3% (-2,2 pp t/t). „Sezonowe prace konserwacyjne rafinerii trwają pełną parą, co znacząco zmniejsza popyt na ropę” – powiedział analityk Kpler Matt Smith.

Gaz ziemny

- Freeport LNG zwrócił się do federalnych organów regulacyjnych o pozwolenie na podjęcie dalszych kroków w celu przywrócenia pełnej komercyjnej działalności swojego zakładu eksportowego w Teksasie.

- Amerykańskie przedsiębiorstwo energetyczne Equitrans Midstream poinformowało, że gazociąg Mountain Valley o przepustowości 2,0 bcfd z Wirginii Zachodniej do Wirginii jest na dobrej drodze do uruchomienia do końca roku, a jego koszt szacuje się na 6,6 miliarda dolarów po wejściu do Mountain Valleyumowę z amerykańskimi organami regulacyjnymi ds. bezpieczeństwa rurociągów w celu zidentyfikowania i usunięcia wszelkich potencjalnych problemów z korozją lub innych problemów z rurą.

- Eksport gazu ziemnego z USA do Meksyku gazociągami wynosi średnio w październiku rekordowe 7,3 bcfd (+1,39% m/m).

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 95,1 mld stóp sześciennych (+0,3 bcfd więcej niż piątkowa prognoza). W przyszłym tygodniu zapotrzebowanie ma wynieść 95,2 bcfd.

- Produkcja gazu w USA (z wyłączeniem Alaski) w październiku 2023 wynosi średnio 102,4 mld stóp sześciennych dziennie gazu ziemnego (-0,49% m/m).

- Przepływ gazu do amerykańskich terminali eksportowych w październiku 2023 wynoszą średnio 12,6 bcfd (b/z m/m).

Energia odnawialna

- Według nowego badania Europa mogłaby odzwyczaić się od paliw kopalnych i stworzyć samowystarczalny sektor energetyczny, wydając do 2040 r. około 2 biliony euro (2,1 biliona dolarów) na energię słoneczną, wiatrową i inne źródła odnawialne. W raporcie przygotowanym przez Poczdamski Instytut Badań nad Wpływem Klimatu wskazano, że aby osiągnąć ten cel, kontynent będzie potrzebował rocznych inwestycji w wysokości 140 miliardów euro do 2030 r. i 100 miliardów rocznie w następnej dekadzie. Chociaż większość kwoty byłaby potrzebna na rozwój lądowej energetyki wiatrowej, zasoby słoneczne, wodorowe i geotermalne stanowiłyby dodatkowe filary strategii, która umożliwiłaby zaspokajanie potrzeb Europy w zakresie energii elektrycznej do 2030 r. wyłącznie ze źródeł odnawialnych. „Te liczby są znaczne, ale należy pamiętać, że według szacunków kraje europejskie wydały w zeszłym roku dodatkowe 792 miliardy euro tylko na system utrzymania status quo, mający chronić konsumentów przed skutkami kryzysu energetycznego wywołanego rosyjską inwazją na Ukrainę” – wynika z badania. Badanie naukowe – zlecone przez Aquila Capital, jednego z największych prywatnych inwestorów w energię odnawialną w Europie – stanowiło powtórzenie krytyki branży pod adresem przepisów europejskich, w której wezwano do szybszego zatwierdzania projektów, aby mieć pewność, że cele zostaną osiągnięte. Stwierdzono, że podaż energii odnawialnej będzie musiała rosnąć o 20% rocznie, aby zaspokoić oczekiwane zapotrzebowanie na energię do 2030 r.

- Susze ograniczające wytwarzanie energii wodnej na całym świecie zapobiegły spadkowi całkowitej emisji gazów cieplarnianych w sektorze energetycznym w pierwszej połowie 2023 r. pomimo wzrostu udziału energii wiatrowej i słonecznej, jak stwierdził w raporcie zespół doradców ds. klimatu Ember. Całkowite emisje z sektora elektroenergetycznego wzrosły o 0,2% w pierwszej połowie roku, mimo że udział energii wiatrowej i słonecznej w światowych dostawach energii elektrycznej wzrósł w tym samym okresie do 14,3%, co oznacza wzrost o 1,5% w porównaniu z pierwszą połową 2022 r. W raporcie stwierdzono, że produkcja energii wodnej spadła o około 177 terawatogodzin (TWh) z powodu suszy, przy czym Chiny odpowiadają za prawie 75% tej energii, co zapobiegło spadkowi emisji. Dane wykazały, że emisje dwutlenku węgla spadłyby o 2,9%, gdyby produkcja energii wodnej pozostała na niezmienionym poziomie rok do roku. Do wypełnienia luki w dostawach wykorzystano część produkcji paliw kopalnych, przy czym produkcja energii z węgla i gazu wzrosła o 8% w Chinach i 8,1% z gazu w Stanach Zjednoczonych, jak wynika z danych Ember.

- Kenia, obecnie ósmy co do wielkości użytkownik energii geotermalnej, ma w budowie więcej mocy wytwórczych energii geotermalnej niż jakikolwiek inny kraj i planuje niemal dwukrotnie zwiększyć całkowitą produkcję energii geotermalnej do 2030 r. Po ukończeniu bieżących projektów Kenia zajmie czwarte miejsce na globalnej liście użytkowników energii geotermalnej, za Stanami Zjednoczonymi, Indonezją i Filipinami, a jej celem jest wytwarzanie ponad połowy krajowej energii elektrycznej ze źródeł geotermalnych, jak wynika z danych Global Energy Monitor. Sektor geotermalny generuje więcej bezpośrednich i pośrednich miejsc pracy niż inne odnawialne źródła energii, przy czym szacuje się, że na każdy zainstalowany megawat powstają 34 miejsca pracy, w porównaniu z 19 w sektorze wiatrowym i 12 w przypadku instalacji fotowoltaicznych. W przypadku szybko rozwijających się gospodarek Afryki, których populacja ma osiągnąć 1,7 miliarda do 2030 r., branże tworzące miejsca pracy i przyspieszające globalną transformację energetyczną prawdopodobnie zyskają preferencyjne traktowanie ze strony rządów i szerokie wsparcie ze strony społeczeństwa. W Kenii głównym źródłem energii geotermalnej jest Wielka Rift Valley. Położone wzdłuż szczeliny wschodnioafrykańskiej, jednej z najbardziej aktywnych stref szczelin kontynentalnych na świecie, dno doliny zapewnia geologom stosunkowo łatwy dostęp do podziemnych kieszeni cieplnych. „Inżynierowie na całym świecie muszą wiercić średnio od 3000 do 4000 metrów, aby wykonać studnię geotermalną, ale niektóre odwierty w Kenii mają głębokość zaledwie 900 metrów” – twierdzi Peketsa Mangi, dyrektor generalny Kenya Electricity Generating Company. Stosunkowo łatwy dostęp do źródeł geotermalnych zmotywował Kenię do zostania światowym liderem w rozwoju lokalizacji geotermalnych, a kraj zwiększył moce geotermalne o 375% w latach 2010–2022, więcej niż jakikolwiek inny główny producent energii geotermalnej. Kenijscy inżynierowie i kierownicy projektów zdobyli wiodącą na świecie wiedzę specjalistyczną w sektorze geotermalnym i często kierują rozwojem projektów geotermalnych, od badań terenu, przez oceny oddziaływania na środowisko, po projektowanie instalacji w innych miejscach. Umożliwiło to sąsiednim krajom, takim jak Etiopia i Dżibuti – które również leżą w szczelinie wschodnioafrykańskiej – rozpoczęcie rozwoju źródeł geotermalnych pod kierunkiem kenijskich ekspertów. Według Programu Narodów Zjednoczonych ds. Ochrony Środowiska Afryka Wschodnia ma potencjał do wytworzenia ponad 20 gigawatów energii elektrycznej ze źródeł geotermalnych, co stanowi ponad dwukrotnie więcej niż obecna łączna moc zainstalowana energii elektrycznej w Kenii i Etiopii łącznie.

Węgiel

- W środę Chiny rozpoczęły coroczny remont kluczowej linii kolejowej do transportu węgla, łączącej największą prowincję węglową Shanxi z górnym terminalem, aby zapewnić dostawy węgla energetycznego w okresie zimowym. „Prace naprawcze na linii kolejowej łączącej Datong w Shanxi z portem Qinhuangdao potrwają 20 dni, czyli o pięć dni krócej niż zwykle” – podała państwowa agencja informacyjna Xinhua podała, że podczas remontu linia kolejowa będzie zawieszać działalność na trzy godziny dziennie, ale zapewni codzienny transport ponad miliona ton węgla. Dwuliniowa arteria o długości 653 km transportuje ponad 400 milionów ton węgla rocznie, co stanowi około 9% całkowitego zużycia węgla w Chinach.

Kamienie szlachetne

- HB Antwerp, belgijski przetwórca i handlowiec klejnotami, oświadczył, że jeden z jej członków założycieli, zwolniony w zeszłym miesiącu, został przywrócony na stanowisko w związku z nierozstrzygniętą umową z Botswaną na dostawy surowca kamieniarskiego. Oded Mansori został przywrócony na stanowisko partnera zarządzającego i dyrektora, a wszyscy czterej partnerzy założyciele firmy uporali się z „wewnętrznymi różnicami, jakie wystąpiły w ciągu ostatnich kilku tygodni” – stwierdził HB Antwerp w oświadczeniu. Działająca od trzech lat firma oświadczyła w zeszłym miesiącu, że usunęła Mansori ze względu na różnice w strategii. Botswana, największy na świecie producent diamentów pod względem wartości, oświadczyła, że chce kupić 24% udziałów w spółce. W ramach umowy, która nie została jeszcze podpisana, państwowa firma Okavango Diamond Company z Botswany będzie dostarczać HB Antwerp nieujawnioną ilość surowca kamieniarskiego przez pięć lat. Prezydent Botswany Mokgweetsi Masisi powiedział w zeszłym tygodniu, że rząd dokonuje oceny oczekującego paktu z HB Antwerp w następstwie wewnętrznych porozumień i po zerwaniu przez kanadyjską kopalnię Lucara Diamond powiązań z belgijską firmą. Lucara, która miała umowę na sprzedaż nieobrobionego kamienia o masie 10 karatów i większej spółce HB Antwerp, oświadczyła, że zakończyła współpracę z powodu „istotnego naruszenia zobowiązań finansowych” ze strony belgijskiej firmy.

Złoto

- Przedstawiciele FED twierdzą, że polityka pieniężna będzie musiała pozostać restrykcyjna „przez jakiś czas”, aby sprowadzić inflację do celu na poziomie 2%, ale ich jedność wokół tego stwierdzenia maskuje toczącą się debatę na temat kolejnej możliwej podwyżki stóp procentowych w tym roku. Loretta Mester (FED Clevland) prognozuje, że będzie jeszcze jedna podwyżka stóp procentowych w USA w tym roku, Jerome Powell skupia się na „silnym rynku pracy” i podkreśla wpływ skutków pandemii na gospodarkę amerykańską.

- „Złoto znajduje się pod ogromną presją ze strony wyższych i dłuższych stóp procentowych. Wygląda na to, że obniżki stóp nie nastąpią w najbliższym czasie” – powiedział Edward Moya, starszy analityk rynku w OANDA.

- „Zaskakująco silna gospodarka USA i raczej niskie prawdopodobieństwo recesji w USA negatywnie wpływają na popyt na bezpieczne rynki. Podtrzymujemy nasz 12-miesięczny cel na poziomie 1725 dolarów za uncję i pozostajemy ostrożni w sprawie złota” – powiedział Carsten Menke, analityk Julius Baer.

- „W ciągu ostatnich kilku tygodni złoto naprawdę straciło na wartości, a główną przyczyną wydaje się wzrost długoterminowych stóp procentowych w USA. W miarę zbliżania się końca tego roku rzeczywiście uważamy, że cena złota w przyszłym roku wzrośnie i naszym zdaniem Fed obniży stopy procentowe w stopniu większym, niż obecnie oczekują rynki” – powiedział Edward Gardner, ekonomista ds. surowców w Capital Economics.

- SPDR Gold Trust GLD, największy na świecie fundusz notowany na giełdzie zabezpieczony złotem, podał w środę, że jego stan posiadania spadł do najniższego poziomu od sierpnia 2019 r.

Miedź

- Trader z Europy stwierdził, że rynek fizycznej miedzi jest słaby.„Nie zdziwiłbym się, nawet gdyby na LME trafiło więcej miedzi”.

Pozostałe metale przemysłowe

- „Obniżamy naszą prognozę cen niklu na 2023 r. do 22 000 dolarów za tonę z 23 500 dolarów za tonę w związku z ciągłym wzrostem światowej produkcji niklu, wpychając rynek w głębszą nadwyżkę” – podała w raporcie jednostka analityczna Fitch Solutions BMI. Analitycy BMI twierdzą, że wzrost produkcji w Indonezji i Chinach będzie kontynuowany w 2024 r., a ceny niklu prawdopodobnie wyniosą średnio 20 600 dolarów za tonę, czyli mniej niż w tym roku.

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube w poniedziałki i czwartki:

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.