Spory zestaw informacji surowcowych, parę raportów USDA, a w programie prognozy i wpływ makroekonomicznych i geopolitycznych wydarzeń na towary!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- raporty USDA

- kawa

- cukier

- kakao

- sok pomarańczowy

- pszenica

- kukurydza

- ryż

- soja

- pozostałe rośliny oleiste

- pozostałe zboża

- wieprzowina, wołowina, drób i ryby

- ropa naftowa

- gaz ziemny

- uran

- złoto

- miedź

- pozostałe metale przemysłowe

- stany magazynowe metali przemysłowych

- program Surowcowe info

Ogólne informacje

- Atak irackiej bojówki na amerykańską bazę w Jordanii, w wyniku którego zginęło trzech żołnierzy i 25 zostało rannych to kolejny krok w eskalacji napięć w regionie.

- Francja chce w tym tygodniu podjąć decyzję o zmianie przepisów Unii Europejskiej w zakresie ochrony środowiska dotyczących powierzchni rolnych, które muszą pozostać odłogiem zgodnie z nowymi przepisami dotyczącymi różnorodności biologicznej, aby pomóc krajowym rolnikom. To skutki ogólnokrajowych protestów rolników, domagających lepszych płac i warunków życia. Na ten tydzień farmerzy ogłaszają możliwość eskalacji protestów. Protesty rolników mają także miejsce m.in. w Belgii, Niemczech czy Polsce.

- Sąd w Hongkongu nakazał likwidację giganta nieruchomości China Evergrande Group, co może wywołać zamieszanie na upadających chińskich rynkach finansowych, gdy decydenci będą starali się powstrzymać pogłębiający się kryzys. Zadłużenie spółki przekracza 300 miliardów dolarów, a firma nie jest w stanie przedstawić konkretnego planu restrukturyzacji przez ponad dwa lata po zaleganiu ze spłatą obligacji i po kilku rozprawach sądowych. „To nie koniec, ale początek przedłużającego się procesu likwidacji, który jeszcze bardziej utrudni codzienne funkcjonowanie Evergrande. Ponieważ większość aktywów Evergrande znajduje się w Chinach kontynentalnych, nie ma pewności co do sposobu, w jaki wierzyciele mogą przejąć aktywa i stopnia spłaty zagranicznych obligatariuszy, a sytuacja może być jeszcze gorsza dla akcjonariuszy” – powiedział Gary Ng, starszy ekonomista w Natixis. Przed rozprawą akcje Evergrande spadały aż o 20%. Po wydaniu wyroku wstrzymano handel w Chinach Evergrande i jej notowanych na giełdzie spółkach zależnych China Evergrande New Energy Vehicle Group i Evergrande Property Services. Evergrande posiada aktywa o wartości 240 miliardów dolarów.

- Obecnie istnieje możliwość wspierania moich działań poprzez opcję „wsparcia kanału” na YouTube lub możesz „postawić mi kawę” poprzez tą stronę.

Raporty USDA

- Dane z raportów USDA znajdują się przy poszczególnych surowcach.

Kawa

- USDA szacuje, że zbiory kawy na Hawajach wyniosą 16,9 mln funtów (-26% s/s). Powierzchnia upraw ma wynieść 7 300 akrów (-2,66% s/s), a wydajność ma wynosić 2 800 funtów/akr (-11,1% s/s).

- Ostatnie deszcze występowały głównie w północnej części brazylijskiego pasa kawowego, choć prognozy sugerowały, że na początku lutego opady będą prawdopodobnie w centralnych obszarach.

- Wietnamski eksport kawy do 15 stycznia wyniósł 96 tysięcy ton (+4,2% r/r).

- Saxo Bank w swoim raporcie zauważył, że brak kontenerów w Brazylii doprowadził do zatorów w portach, a zakłócenia w przepływie kawy przez Morze Czerwone również w ostatnim czasie wpłynęły na ceny.

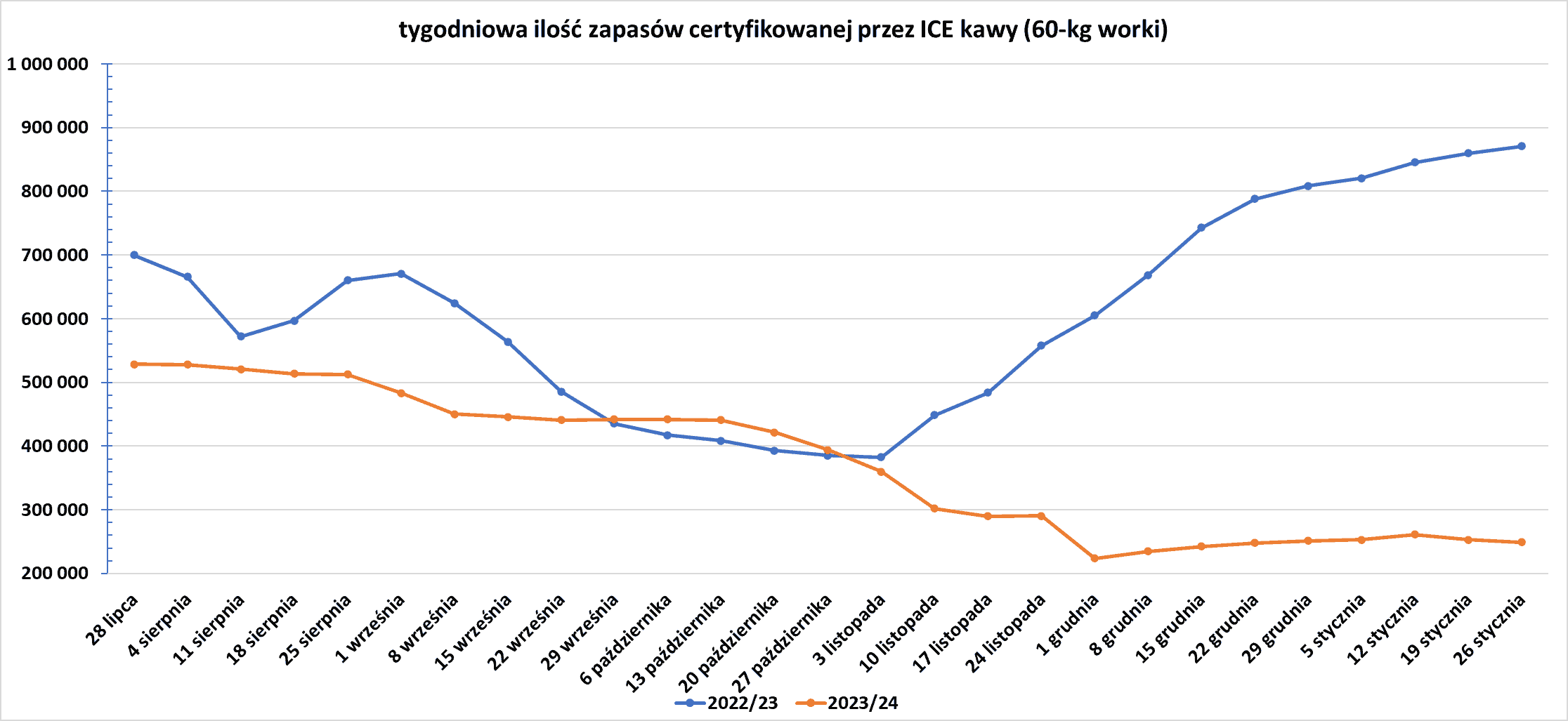

- Zapasy kawy w magazynach ICE spadły drugi tydzień z rzędu (-3,9k t/t), w poprzednim sezonie wzrosły (+11,2k t/t). Zapasy są w tym sezonie o -71,38% s/s.

źródło: opracowanie własne na podstawie danych ICE

Cukier

- Słabe zbiory w Azji ograniczyły dostawy cukru i nadal istnieją obawy, że sucha pogoda w Brazylii może ograniczyć produkcję u największego eksportera na świecie.

Kakao

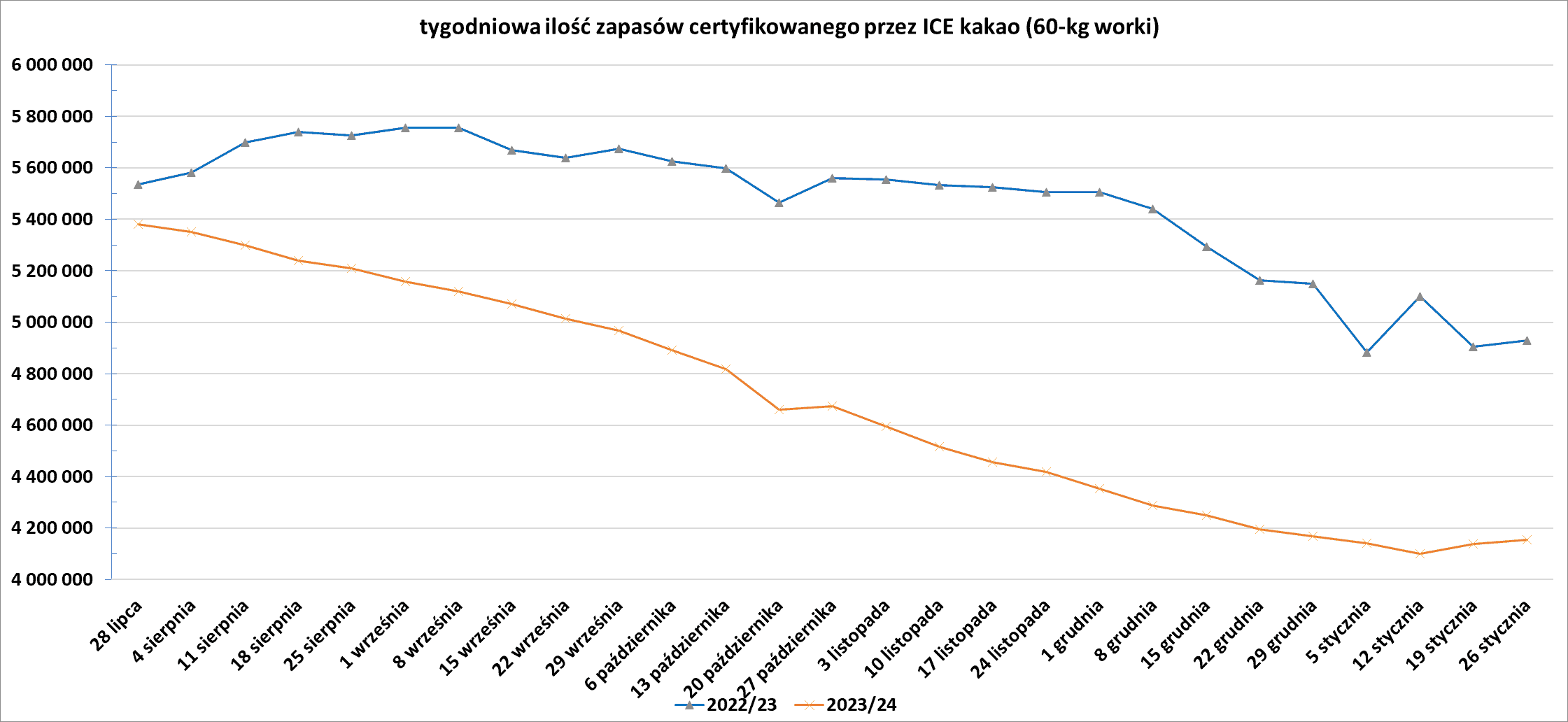

- Perspektywa trzeciego z rzędu globalnego deficytu kakao w bieżącym sezonie 2023/24 w dalszym ciągu wspiera ceny, choć pojawiły się obawy, że wysokie ceny zaczęły ograniczać popyt.

- Zapasy kakao w magazynach ICE wzrosły drugi tydzień z rzędu (+18,0k t/t), w poprzednim sezonie wzrosły (+24,2k t/t). Zapasy są w tym sezonie o -15,71% s/s niższe.

źródło: opracowanie własne na podstawie danych ICE

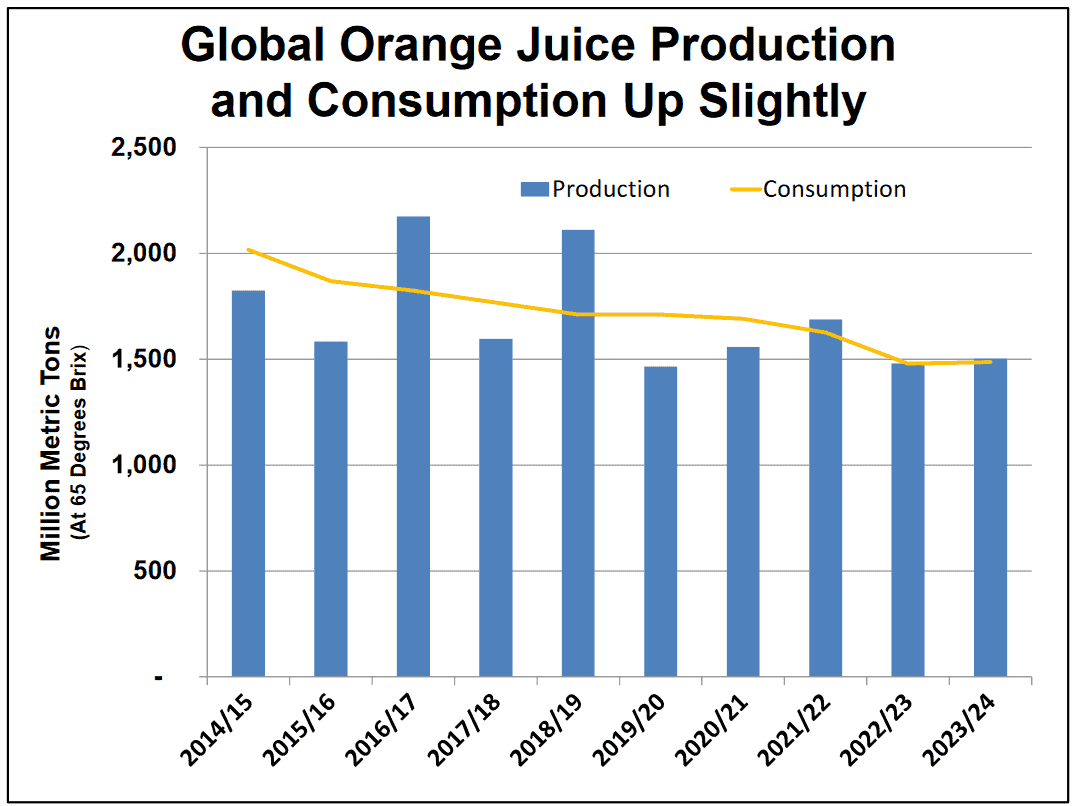

Sok pomarańczowy

- Konsumpcja soku pomarańczowego w latach 2014 – 2024 (USDA):

źródło: USDA

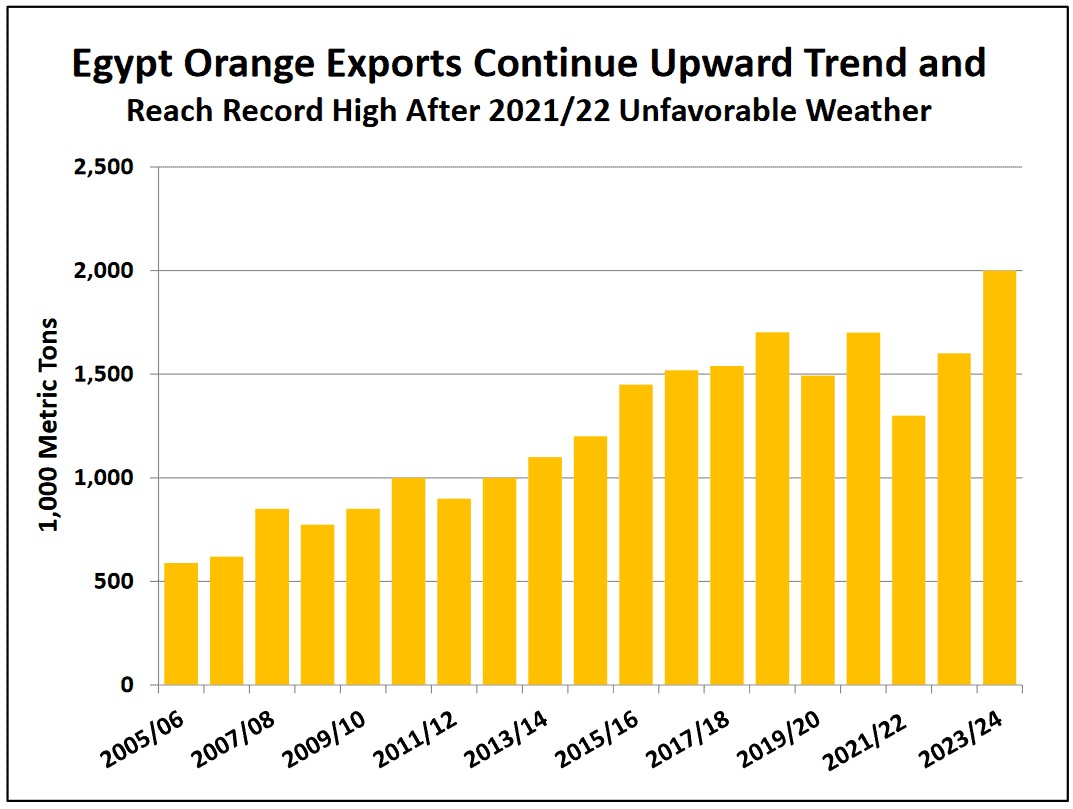

- Eksport pomarańczy z Egiptu 2005 – 2024 (USDA):

źródło: USDA

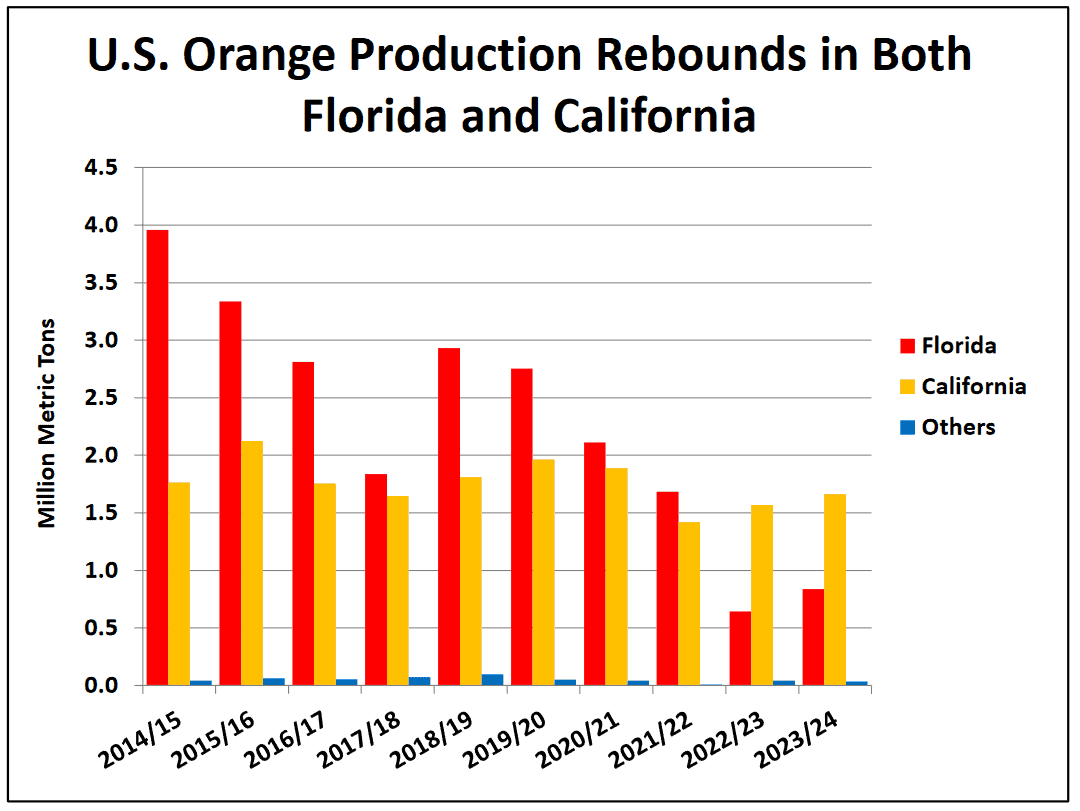

- Produkcja pomarańczy w USA w latach 2014 – 2024 (USDA):

źródło: USDA

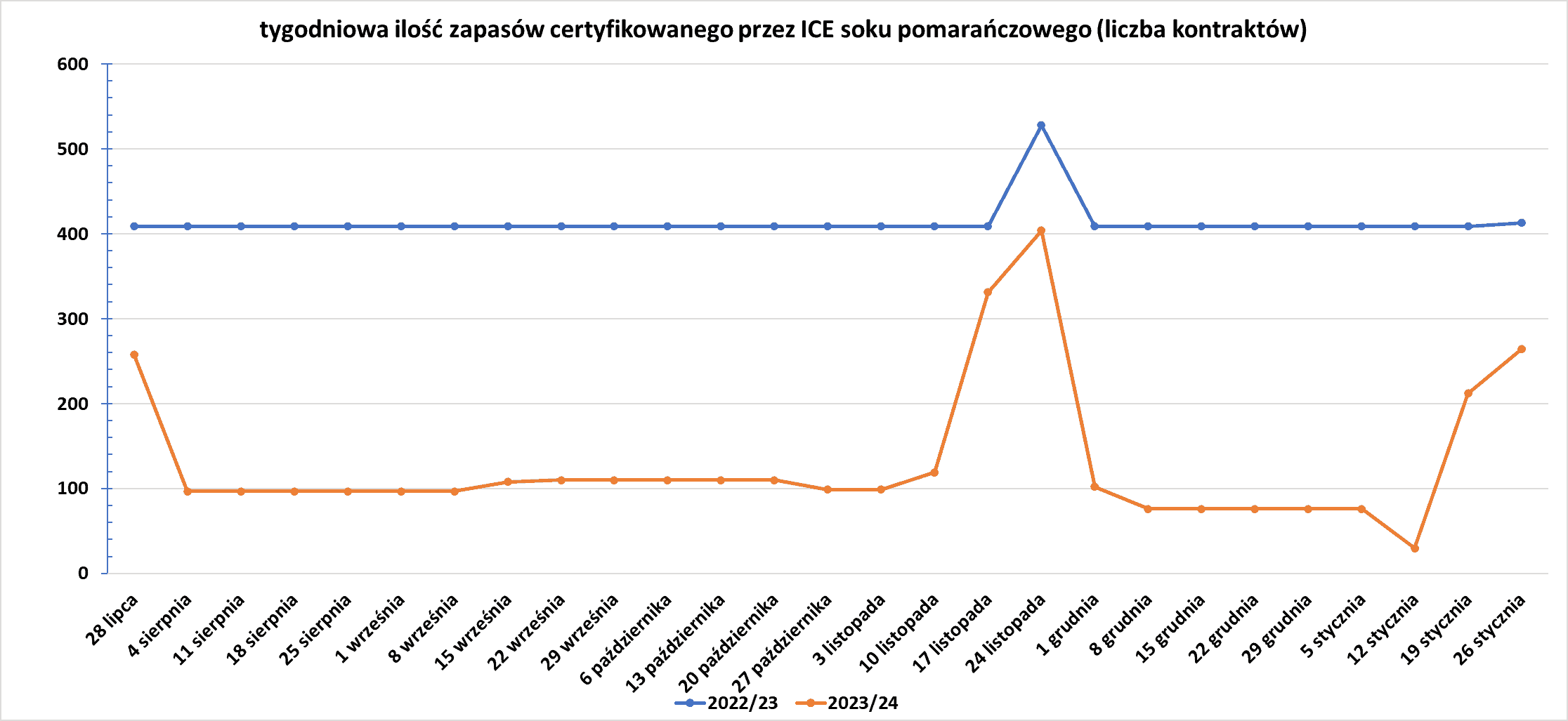

- Zapasy soku pomarańczowego w magazynach ICE:

źródło: opracowanie własne na podstawie danych ICE

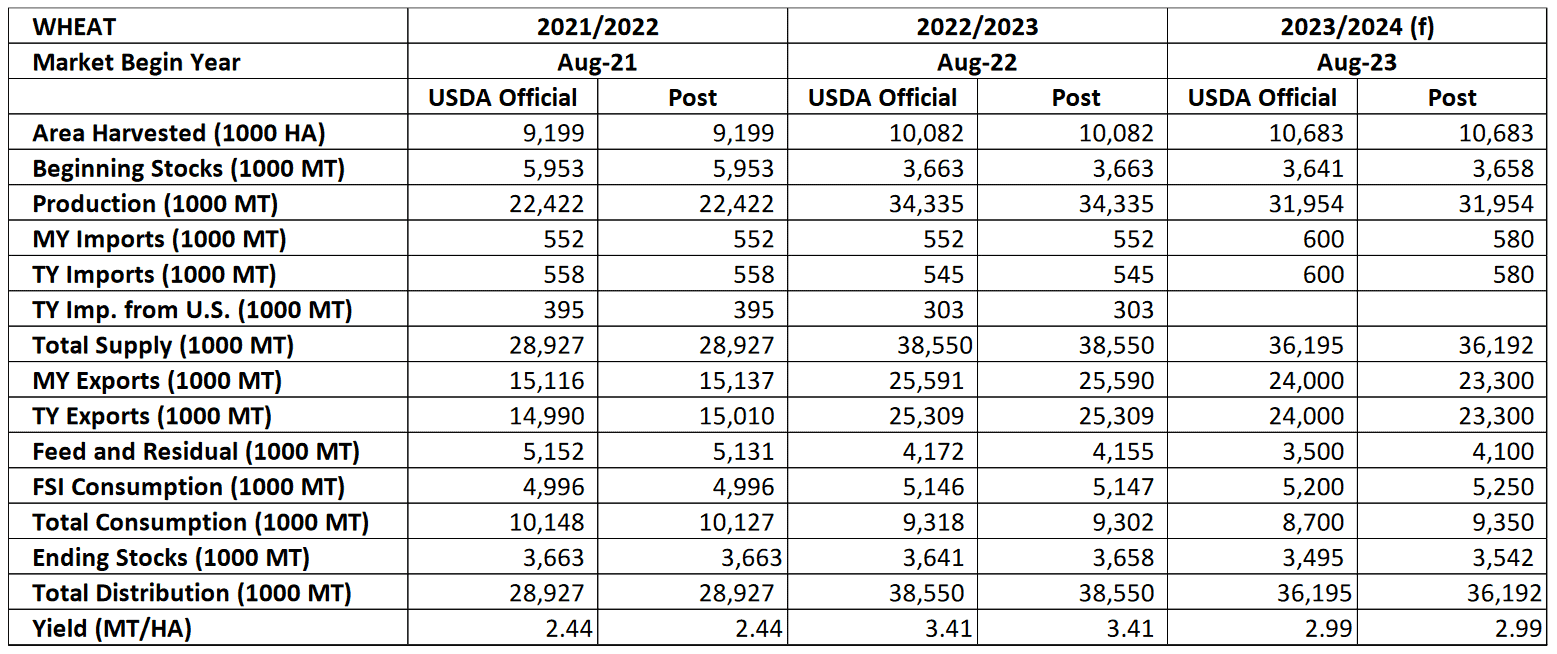

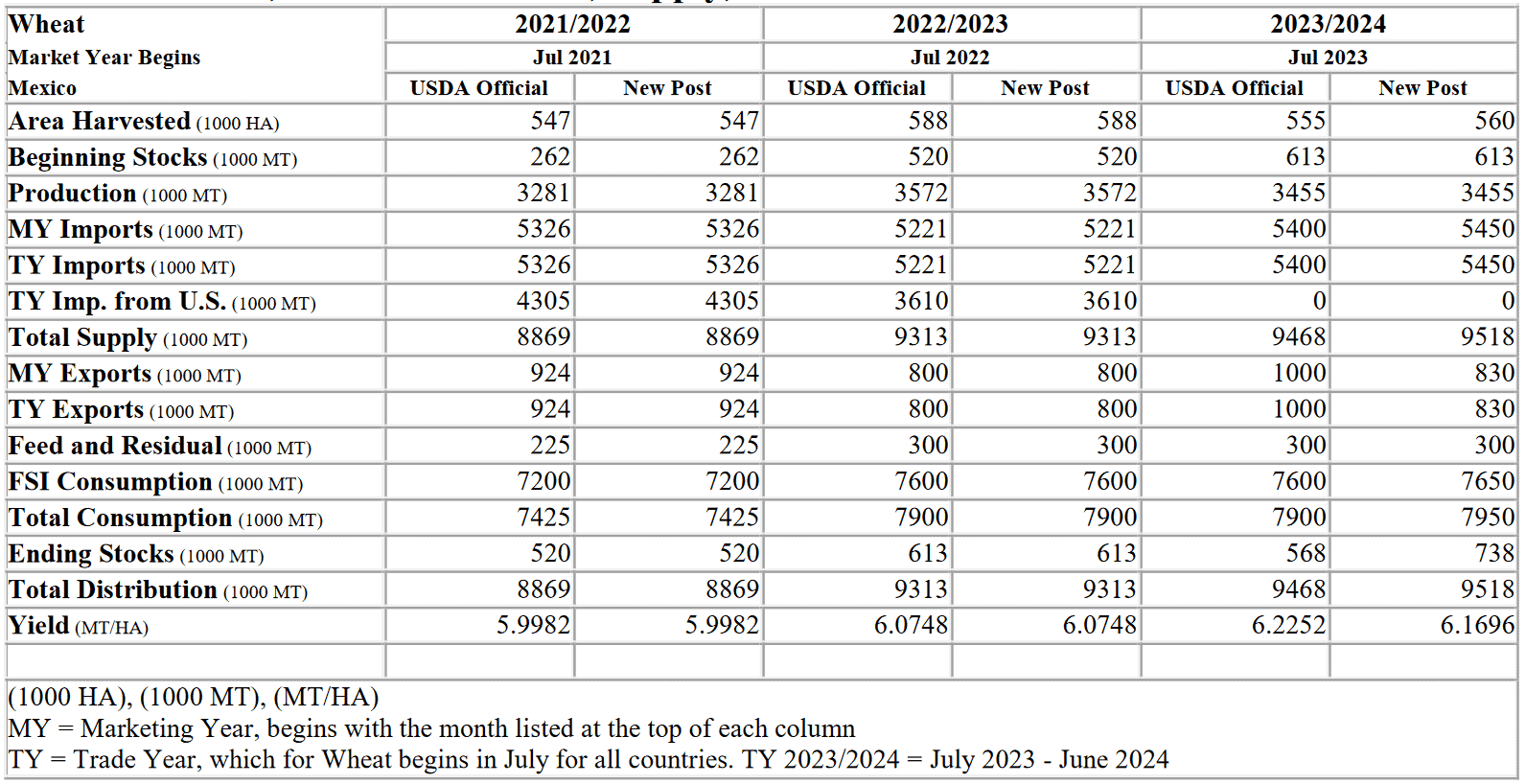

Pszenica

- Jak podają władze Argentyny, chińskie organy celne umieściły argentyńskie przedsiębiorstwa na swoim wykazie przedsiębiorstw, które uzyskały zezwolenie na po raz pierwszy eksport pszenicy do Chin. Argentyna jest głównym producentem i eksporterem pszenicy na świecie, chociaż poprzednie zbiory ucierpiała w wyniku suszy, w wyniku której pozostało niewiele zapasów przeznaczonych na eksport.Rząd szacuje, że eksport pszenicy z roku 2023, w którym wystąpiła susza, wyniesie 3 miliony ton. Obecne zbiory pszenicy w sezonie 2023/2024 dają ponad 15 mln ton surowca. Chiny, największy na świecie producent i konsument pszenicy, odnotowały problemy z jakością zbiorów w 2023 r. po ulewnych deszczach, które nawiedziły kluczowe obszary upraw tuż przed żniwami.Analitycy twierdzą, że Chiny muszą importować pszenicę konsumpcyjną, aby zmieszać ją z uprawami krajowymi, na które spadły deszcze.

- Eksport pszenicy z Ukrainy w sezonie 2023/24 na dzień 24 stycznia wyniósł 8,7 mln ton. Całkowity eksport zbóż z Ukrainy w tym okresie spadł do 22,1 mln ton (-14,0% s/s).

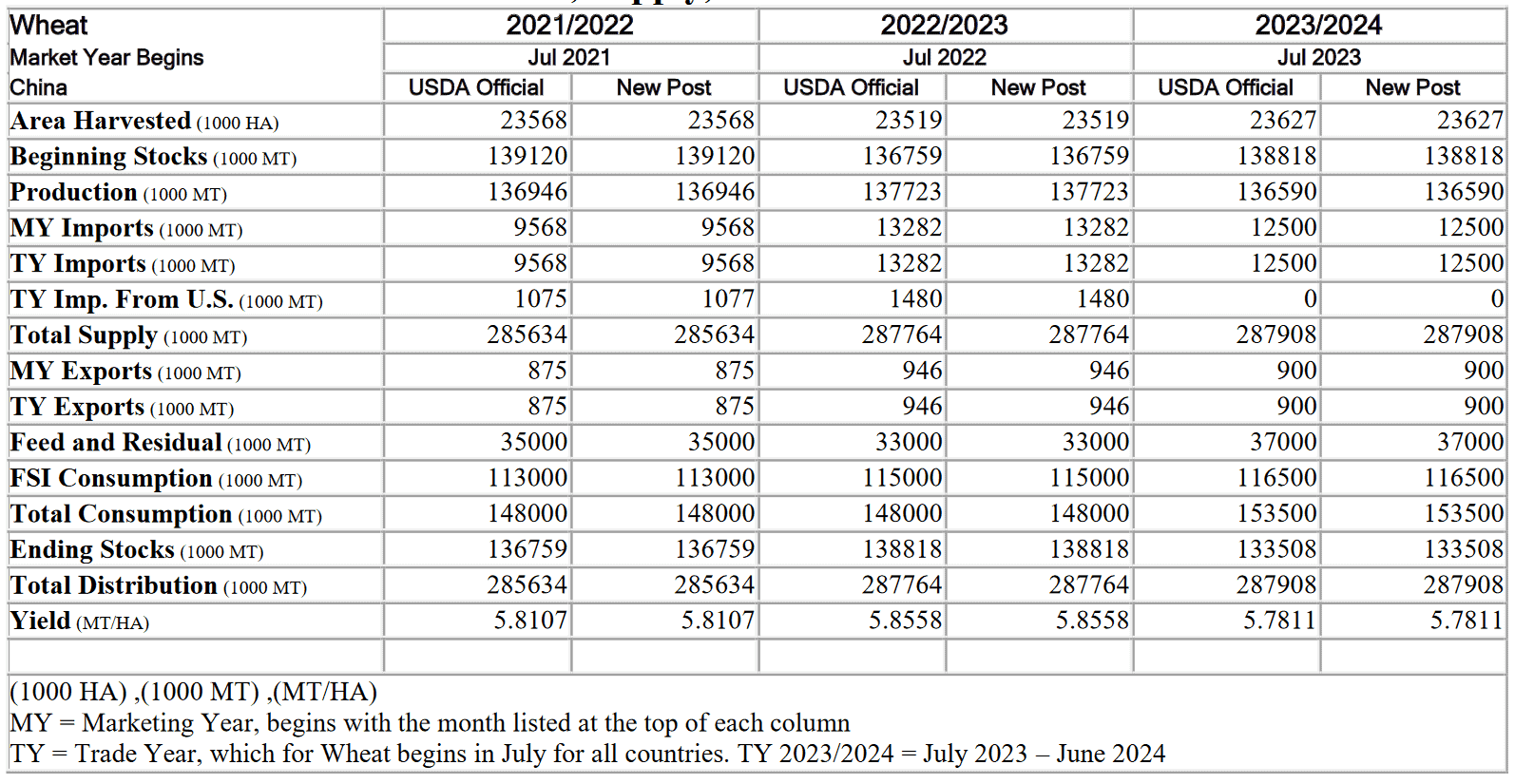

- Prognozy dotyczące pszenicy w Chinach (USDA):

źródło: USDA

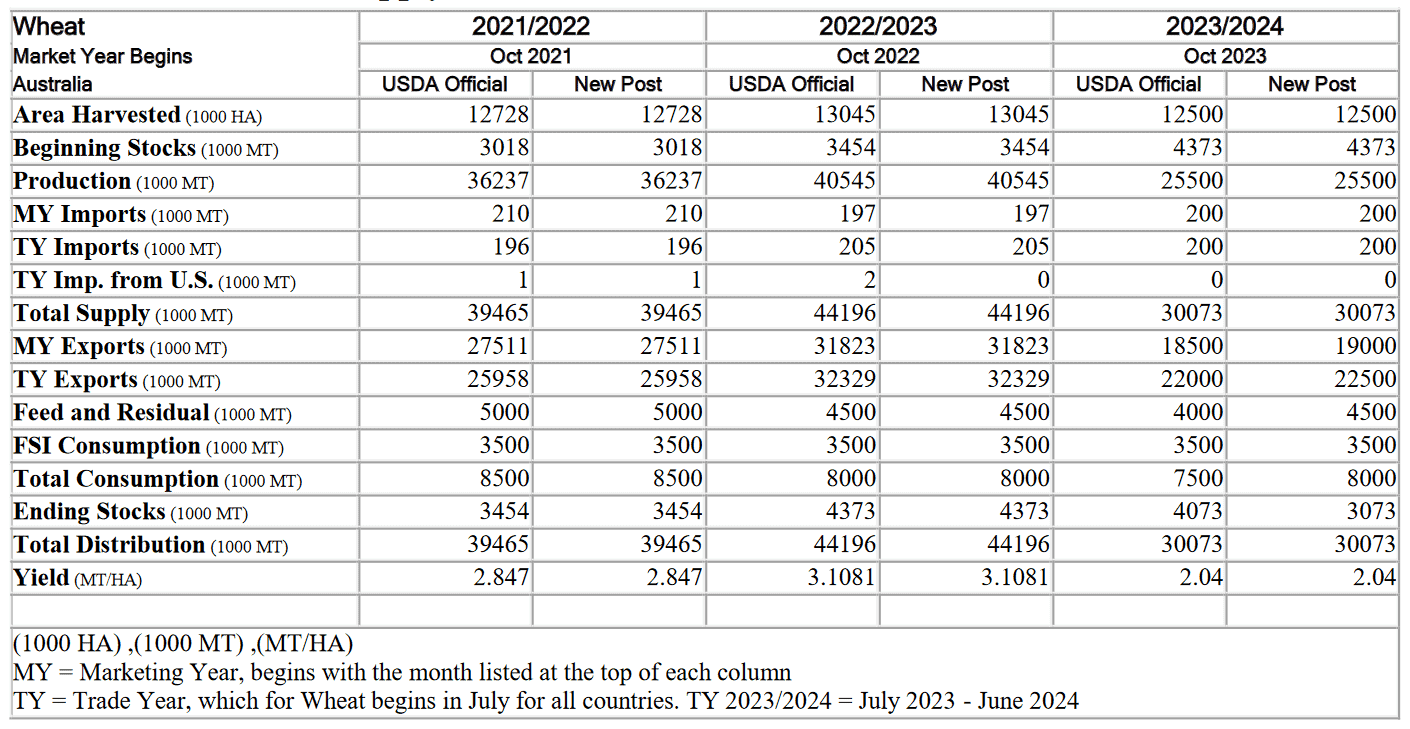

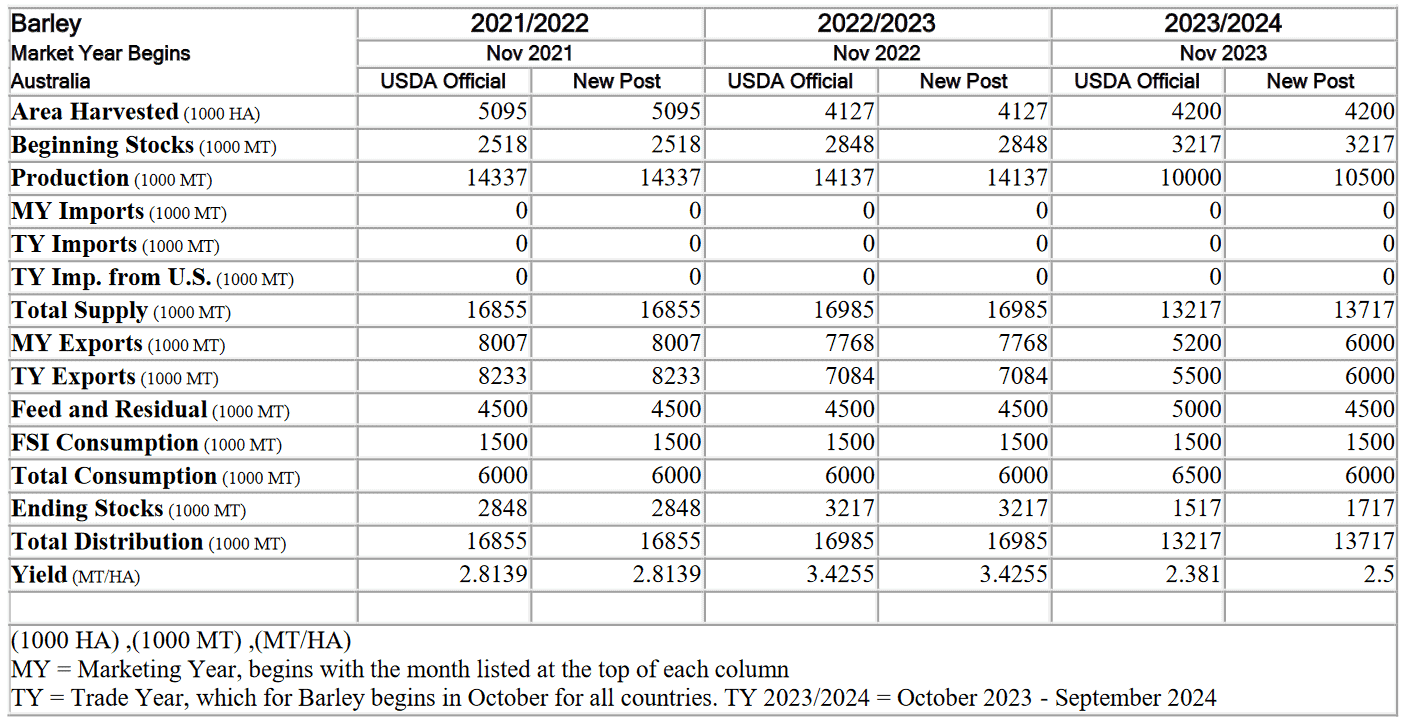

- Prognozy dotyczące pszenicy w Australii (USDA):

źródło: USDA

- Prognozy dotyczące pszenicy w Kanadzie (USDA):

źródło: USDA

- Prognozy dotyczące pszenicy w Meksyku (USDA):

źródło: USDA

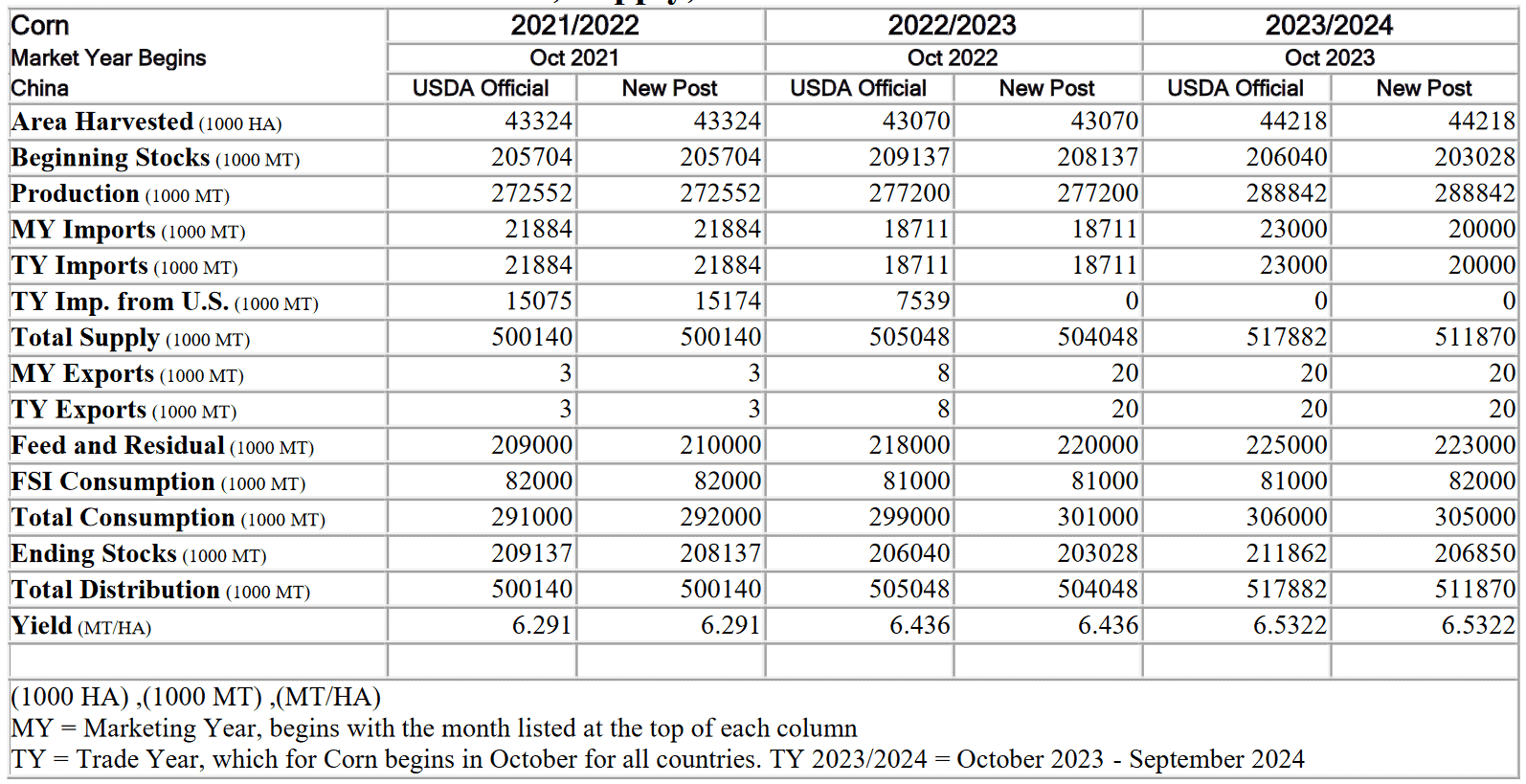

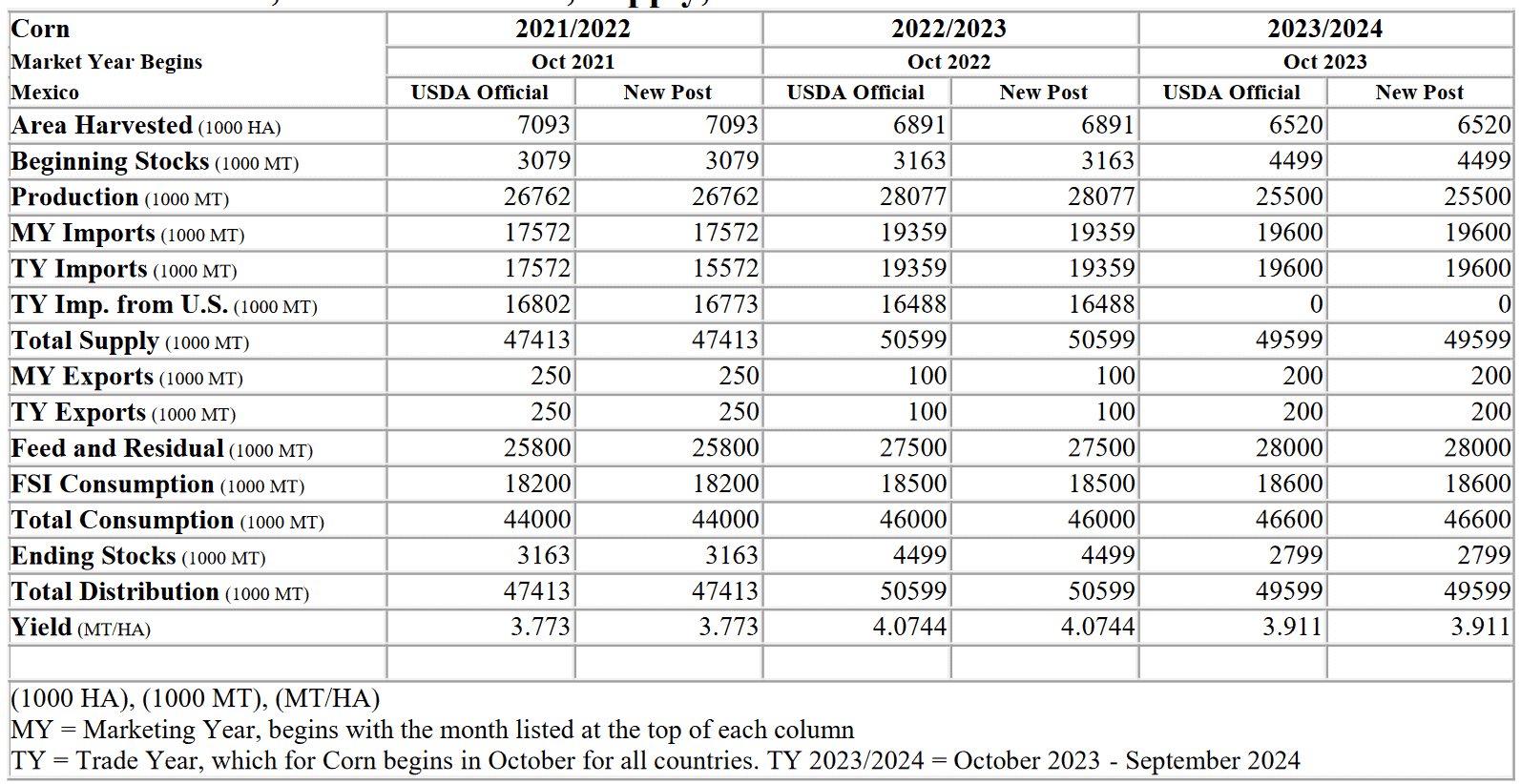

Kukurydza

- Giełda Zbożowa w Buenos Aires podniosła w zeszłym tygodniu swoje szacunki dotyczące zbiorów kukurydzy w Argentynie do 56,5 miliona ton, co stanowi wzrost o prawie 3% w stosunku do poprzedniej prognozy.

- Eksport kukurydzy z Ukrainy w sezonie 2023/24 na dzień 24 stycznia wyniósł 12,0 mln ton. Całkowity eksport zbóż z Ukrainy w tym okresie spadł do 22,1 mln ton (-14,0% s/s).

- Prognozy dotyczące kukurydzy w Chinach (USDA):

źródło: USDA

- Prognozy dotyczące kukurydzy w Meksyku (USDA):

źródło: USDA

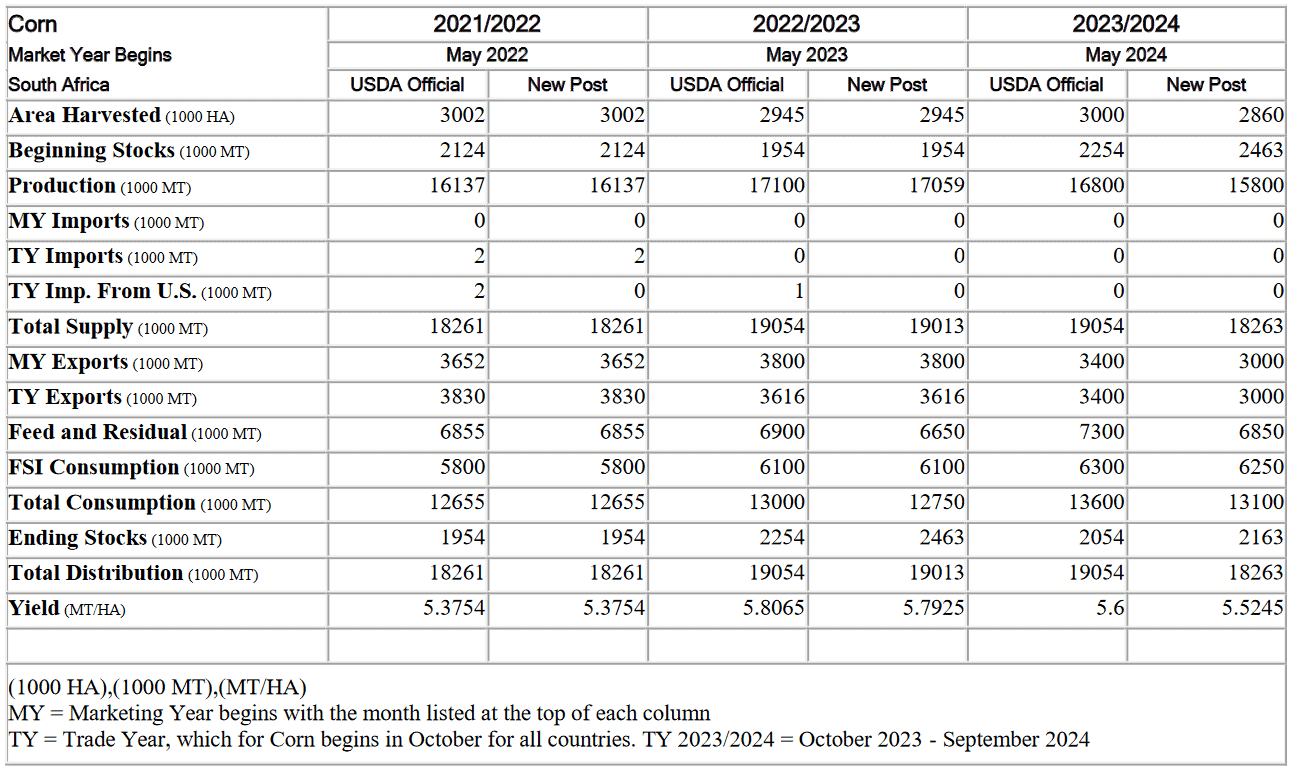

- Prognozy dotyczące kukurydzy w RPA (USDA):

źródło: USDA

Ryż

- Do 15 stycznia eksport ryżu z Wietnamu wyniósł 194 tysiące ton (-14,2% r/r).

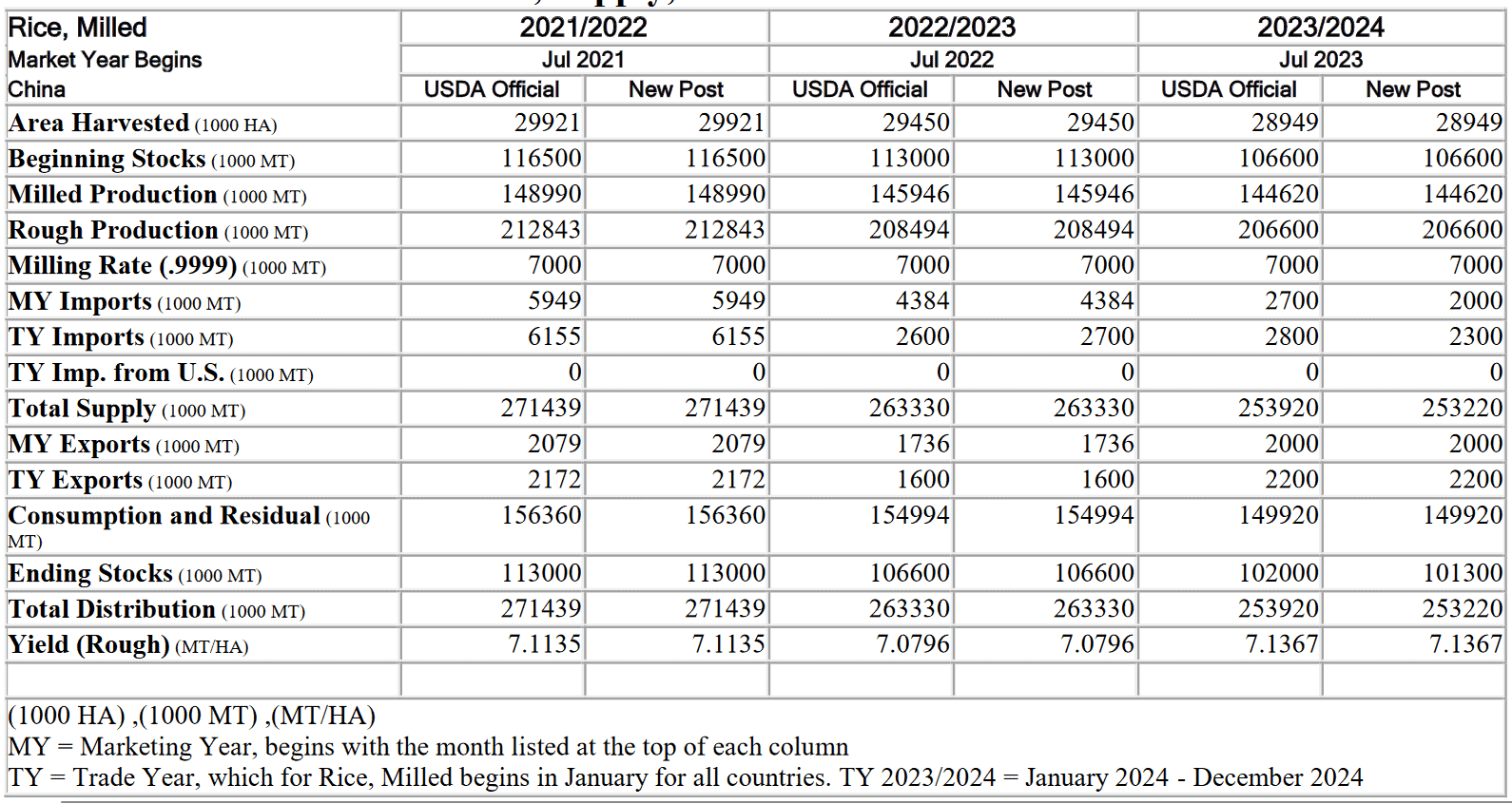

- Prognozy dotyczące ryżu w Chinach (USDA):

źródło: USDA

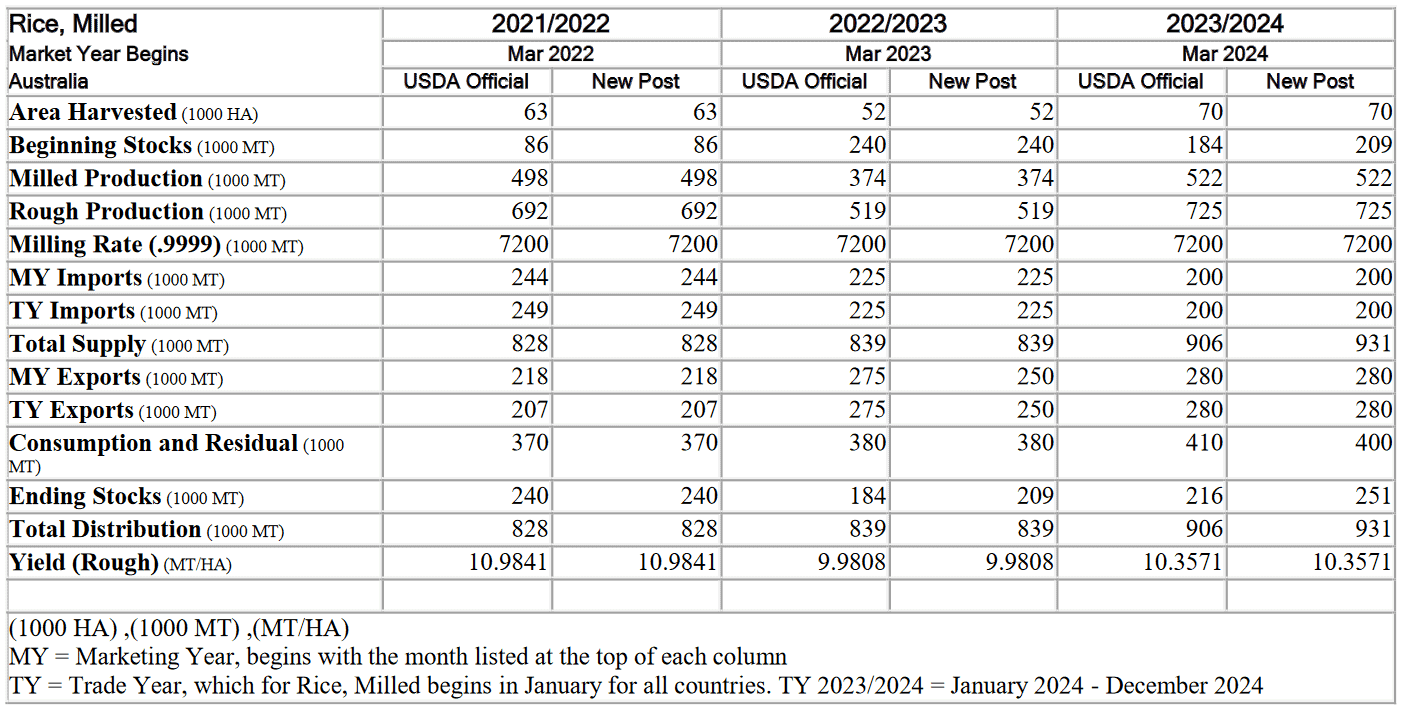

- Prognozy dotyczące ryżu w Australii (USDA):

źródło: USDA

Soja

- Giełda Zbożowa w Buenos Aires podniosła w zeszłym tygodniu swoje szacunki dotyczące zbiorów soi w Argentynie do 52,5 miliona ton, co stanowi wzrost o około 1% w stosunku do poprzedniej prognozy.

Pozostałe rośliny oleiste

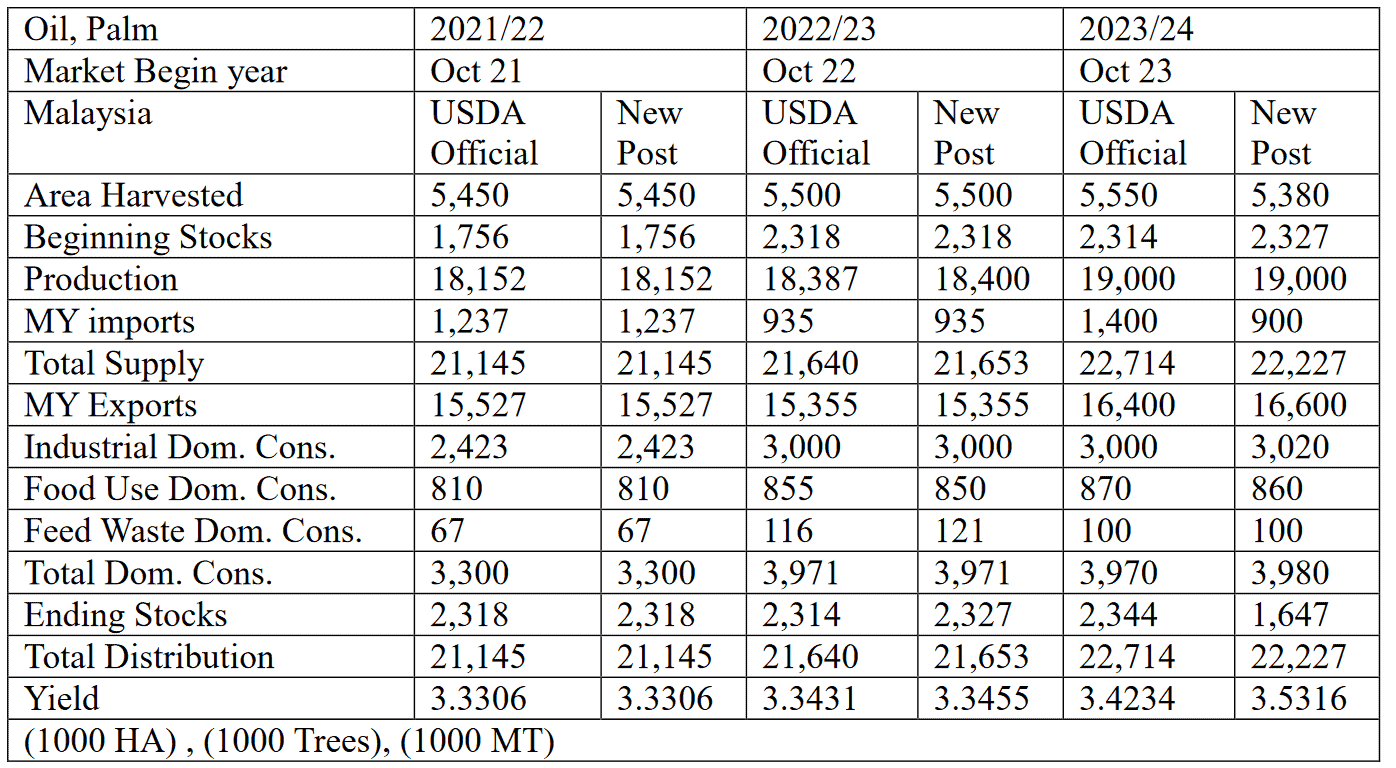

- Prognozy dotyczące oleju palmowego w Malezji (USDA):

źródło: USDA

Pozostałe zboża

- Eksport jęczmienia z Ukrainy w sezonie 2023/24 na dzień 24 stycznia wyniósł 1,3 mln ton. Całkowity eksport zbóż z Ukrainy w tym okresie spadł do 22,1 mln ton (-14,0% s/s).

- Prognozy dotyczące jęczmienia w Australii (USDA):

źródło: USDA

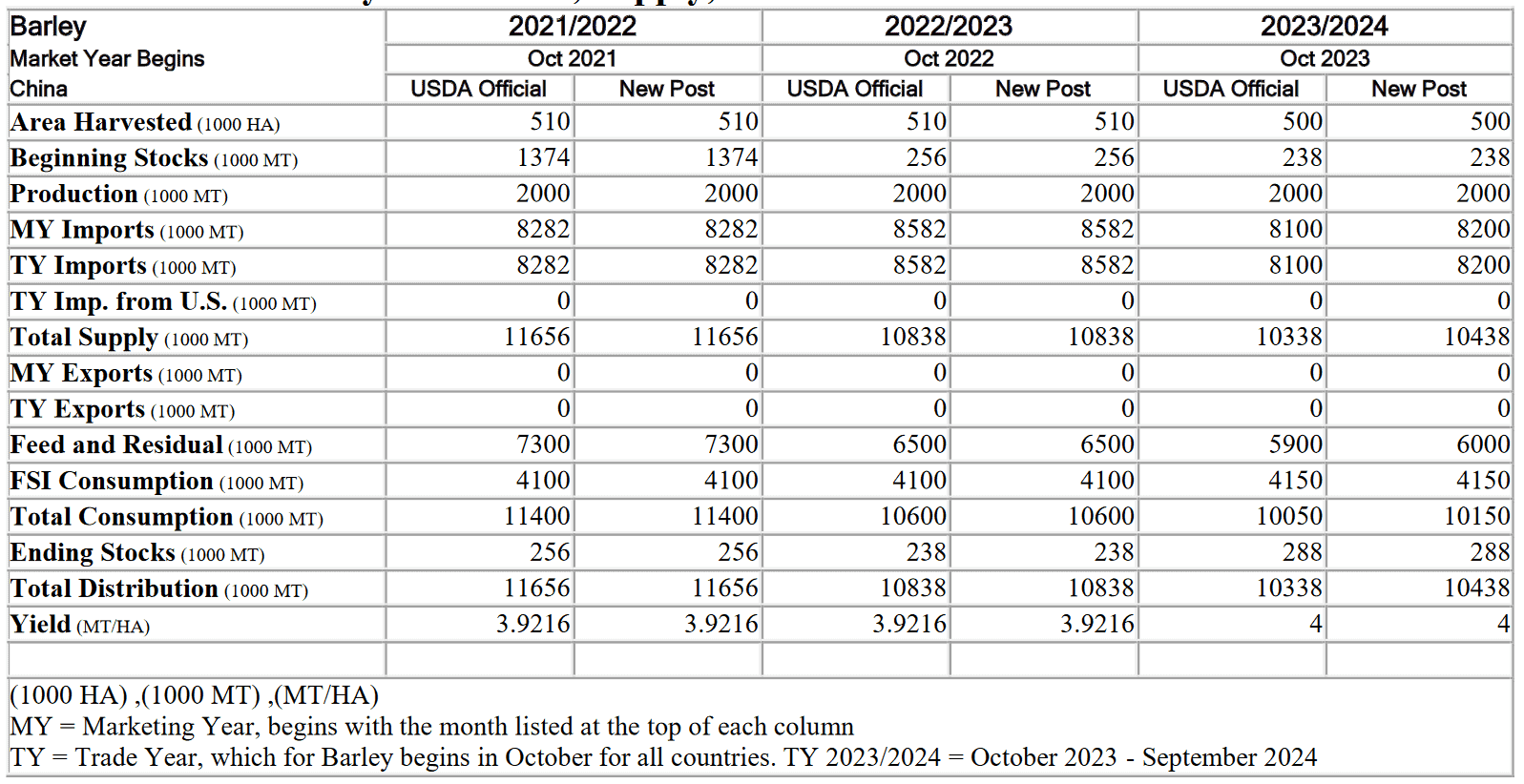

- Prognozy dotyczące jęczmienia w Chinach (USDA):

źródło: USDA

Wieprzowina, wołowina, drób i ryby

- Indonezja zaimportuje w tym roku 676 000 sztuk bydła oraz 320 352 ton mrożonego mięsa, aby zaspokoić popyt krajowy. Import pomógłby wypełnić lukę podażową, ponieważ według danych ministerstwa szacuje się, że popyt na mięso osiągnie w tym roku 720 375 ton, podczas gdy produkcja krajowa ma wynieść 422 649 ton. Australia jest zazwyczaj największym eksporterem bydła do Indonezji. Na początku stycznia Indonezyjska Narodowa Agencja Żywności poinformowała, że wyznaczyła dwie państwowe firmy zajmujące się zamówieniami do importu w tym roku 120 000 ton wołowiny z Brazylii i Indii.

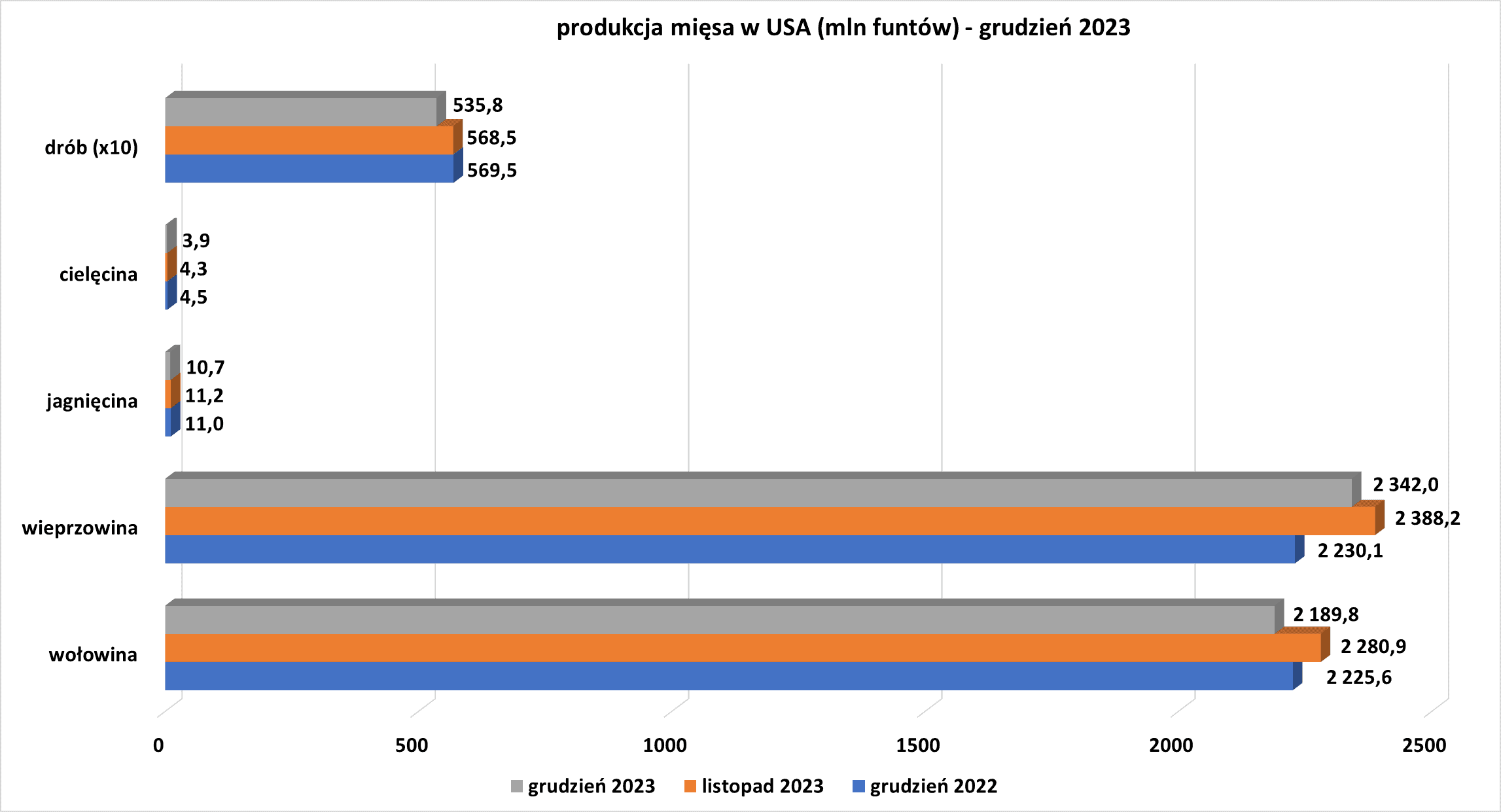

- Produkcja mięsa w USA w grudniu 2023 (USDA):

źródło: opracowanie własne na podstawie danych USDA

Ropa naftowa

- W piątek, 26 stycznia, ostrzelano tankowiec obsługiwany przez Trafigurę na Morzu Czerwonym, wywołując pożar jednostki. Atak został przeprowadzony przez grupę Houthi z Jemenu. „Zakłócenia w dostawach były ograniczone, ale uległo to zmianie w piątek po trafieniu tankowca działającego w imieniu Trafigury u wybrzeży Jemenu. Ponieważ tankowce powiązane z USA i Wielką Brytanią są obecnie zagrożone atakiem, rynek prawdopodobnie ponownie wyceni ryzyko zakłóceń” – napisali analitycy ANZ.

- Czołowi ministrowie Organizacji Krajów Eksportujących Ropę Naftową (OPEC) i sojusznicy pod przewodnictwem Rosji, znani jako OPEC+, spotkają się online 1 lutego. Podejmą decyzję o poziomie wydobycia ropy na kwiecień i kolejne miesiące. Pięć źródeł OPEC+, które odmówiły podania nazwisk, stwierdziło, że komitet prawdopodobnie nie wprowadzi podczas spotkania żadnych zmian w istniejącej polityce.Jeden z nich dodał, że spotkanie będzie dotyczyło głównie omówienia poziomu produkcji grupy. W listopadzie ubiegłego roku OPEC+ zgodził się na dobrowolne cięcia wydobycia o łączną kwotę około 2,2 miliona baryłek dziennie (bpd) w pierwszym kwartale tego roku. Jeśli te cięcia zostaną cofnięte, od początku kwietnia OPEC+ zacznie zwracać na rynek 2,2 mln baryłek dziennie.Oznaczałoby to, że uzgodnione na wcześniejszych etapach cięcia wydobycia o 3,66 mln baryłek dziennie nadal obowiązywałyby.

- Dane firmy doradczej FGE wykazały, że ogólny popyt na paliwo do silników odrzutowych w Azji w pierwszej połowie 2024 roku prawdopodobnie wzrośnie do 2,36 miliona baryłek dziennie (+20% r/r). Prognozuje się, że w 2024 r. średnie marże paliwa do silników odrzutowych/nafty w Azji ulegną zawężeniu, a napięcia na Bliskim Wschodzie mogą potencjalnie spowodować wzrost cen ropy. Obliczona przez LSEG marża za 2023 rok wyniosła 24,60 dolarów za baryłkę. Shenglan Niu z Rystad spodziewa się spadków na poziomie średnio 16,70 dolarów za baryłkę, podczas gdy analityk Wood Mackenzie, Priti Choudhary, prognozuje 20,60 dolarów. Shenglan Niu, starszy analityk ds. ropy naftowej Rystad Energy, spodziewa się, że w pierwszej połowie 2024 r. Chiny będą odpowiadać za połowę azjatyckiego wzrostu zapotrzebowania na paliwo do silników odrzutowych rok do roku, czyli około 263 000 baryłek dziennie. Według analityków Jefferies liczba lotów międzynarodowych w Chinach prawdopodobnie osiągnie co najmniej 71% poziomu z 2019 r. w pierwszym kwartale.Analitycy FGE twierdzą, że do końca roku odsetek ten prawdopodobnie wzrośnie do 85%, ze średniej wynoszącej 50% w roku ubiegłym.

- Według handlowców i danych pochodzących ze śledzenia statków LSEG Rosja prawdopodobnie zmniejszy eksport benzyny ciężkiej o około 127 500–136 000 baryłek dziennie, czyli o około jedną trzecią całkowitego eksportu po tym, jak pożary zakłóciły działalność rafinerii na Morzu Bałtyckim i Morzu Czarnym. Azjatyckie rynki benzyny ciężkiej wzrosły w tym tygodniu o około 19% w kontekście obaw o zakłócenia dostaw ze strony Rosji. Na rynku panuje niepewność, ponieważ Rosja jest kluczowym eksporterem benzyny ciężkiej do Azji, a tego rodzaju krótkotrwałe zakłócenia mogą spowodować szybkie utrudnienia w dostawach. Novatek wstrzymał pracę terminalu eksportowego na Bałtyku, a Rosneft wstrzymała przetwarzanie i wydobycie ropy po czwartkowym pożarze w rafinerii Tuapse w południowej Rosji. Obydwa zakłady nastawione są na eksport i dostarczają paliwo do statków poprzez terminale morskie, głównie do Chin, Tajwanu, Singapuru i Malezji. Według danych LSEG, rosyjski eksport benzyny ciężkiej, wykorzystywanej głównie jako surowiec w przemyśle petrochemicznym, wyniósł w 2023 roku około 17,1 mln ton metrycznych, czyli 400 000 baryłek dziennie. Z tego terminal Ust-Ługa Novatek odpowiada za niecałe jedną czwartą, czyli 95 000 baryłek dziennie, a rafineria Tuapse – 40 000 baryłek dziennie.

- Według dwóch handlowców i danych dotyczących dostaw 14 tankowców, w tym 11 statków Aframax i trzy bardzo duże tankowce (VLCC) załadowanych 10 milionami baryłek rosyjskiej ropy naftowej typu Sokol utknęło u wybrzeży Korei Południowej od tygodni i jak dotąd nie zostało sprzedanych z powodu amerykańskich sankcji i problemów z płatnościami. Ilości odpowiadające 1,3 miliona ton metrycznych odpowiadają ponad miesięcznej produkcji projektu Sachalin-1. Sachalin-1 był jedną z pierwszych poradzieckich transakcji w Rosji zawartych w ramach porozumienia o podziale produkcji.Kiedy Exxon Mobil opuścił firmę w 2022 r., produkcja spadła prawie do zera i od tego czasu nie powróciła w pełni do normy. Trudności w sprzedaży gatunku Sokol to jedno z najważniejszych wyzwań stojących przed Moskwą od czasu nałożenia przez Zachód sankcji i jedno z najpoważniejszych zakłóceń w eksporcie rosyjskiej ropy od dwóch lat.

- Shell zamknie swoją rafinerię w Wesseling w Niemczech do 2025 roku i przekształci zakład w celu produkcji surowców smarnych w ramach swoich wysiłków na rzecz ograniczenia emisji gazów cieplarnianych. Shell oświadczył, że przekształci znajdującą się w zakładzie instalację hydrokrakingu w jednostkę produkcyjną olejów bazowych grupy III, stosowanych głównie w silnikach, o wydajności około 300 000 ton rocznie, co odpowiada około 9% obecnego zapotrzebowania w UE i 40% zapotrzebowania Niemiec na oleje bazowe. Oczekuje się, że to posunięcie zmniejszy operacyjną emisję dwutlenku węgla firmy Shell, zwaną emisją zakresu 1 i 2, o około 620 000 ton rocznie. Shell, którego celem jest ograniczenie do zera netto całkowitej emisji gazów cieplarnianych – w tym pochodzących z paliw spalanych przez klientów – do zera do 2050 r., planuje także sprzedać swój zakład rafineryjny i petrochemiczny w Singapurze. Jak podała firma, przerób ropy naftowej w zakładzie w Wesseling, będącym częścią należącego do Shell Energy and Chemicals Park Rheinland niedaleko Kolonii, zakończy się w 2025 roku, ale będzie kontynuowany w rafinerii w Godorf. Shell Energy and Chemicals Park Rheinland, obejmujący zakłady w Wesseling i Godorf, ma obecnie zdolność produkcyjną ponad 17 milionów ton ropy naftowej rocznie, z czego Wesseling produkuje 7,5 miliona ton. Od 2020 roku Shell sprzedał pięć rafinerii, zamknął jedną i przekształcił inną w terminal.

- Zapasy ropy naftowej w magazynach Shanghai Futures Exchange (ShFE) na dzień 26 stycznia 2024 wynosiły 4,718 mln (-7,82% t/t).

- Liczba odwiertów naftowych w USA w ciągu tygodnia wzrosła +2 do poziomu 499 aktywnych punktów.

Gaz ziemny

- „Morze Czerwone pozostaje pozbawione transportu LNG. Zaprzestanie rejsów po Morzu Czerwonym przez Katar, jedynego europejskiego dostawcę za pośrednictwem Kanału Sueskiego, ma duży wpływ na stawki dostaw. Jednak jak dotąd nie stwierdzono wpływu na stawki czarterów spot, co może sugerować, że Katar nie musiał jeszcze wchodzić na rynek, aby pozyskać dalszy tonaż” – powiedział Robert Songer, analityk LNG w firmie ICIS.

- Amerykański producent skroplonego gazu ziemnego (LNG) Freeport LNG poinformował, że spodziewa się, że jedna z trzech jednostek skraplających w jego zakładzie w Teksasie będzie nieczynna przez około miesiąc po problemie technicznym podczas ataku zimy w USA w połowie stycznia. „W jednym z naszych elektrycznych silników chłodniczych w naszym zakładzie skraplania wystąpił problem elektryczny, który będzie wymagał wymiany silnika na dostępny pod ręką zapasowy” – poinformowała firma. Każdy z trzech pociągów we Freeport może dziennie przekształcić około 0,7 miliarda stóp sześciennych (bcfd) gazu ziemnego w LNG. Stany Zjednoczone stały się największym dostawcą LNG na świecie w 2023 r., wyprzedzając niedawnych liderów Australię i Katar. Awarie w Freeport pomogły zmniejszyć ilość gazu przepływającego do siedmiu dużych krajowych zakładów eksportujących LNG o około 6% do średniego dotychczasowego poziomu 13,8 bcfd w styczniu, w porównaniu z miesięcznym rekordem wynoszącym 14,7 bcfd w grudniu.

- QatarEnergy i Excelerate Energy z siedzibą w USA podpisały 15-letnią umowę na dostawy 1 miliona ton metrycznych rocznie (mtpa) skroplonego gazu ziemnego (LNG) z dostawą do Bangladeszu przez 15 lat, począwszy od stycznia 2026 r. Transakcja jest najnowszą z serii, którą państwowa spółka QatarEnergy zawarła z europejskimi i azjatyckimi partnerami w związku z ogromnym projektem rozbudowy North Field, który ma zwiększyć produkcję LNG w Katarze do 126 mln ton rocznie do 2027 r. z obecnych 77 mln ton rocznie. Katar, będący jednym z czołowych eksporterów LNG na świecie, jest już największym dostawcą LNG do Bangladeszu.

- Rosneft w 2023 roku wyprodukował rekordową ilość 106 miliardów metrów sześciennych (mld m3) gazu ziemnego (+42,47% r/r). Menedżer powiedział także, że zasoby węglowodorów Rosneft wynoszą 21 miliardów ton ekwiwalentu ropy naftowej.

- Zapasy gazu Unii Europejskiej na dzień 27 stycznia 2024 wynoszą 72,0% w magazynach podziemnych oraz 55,1% w terminalach LNG.

- Ceny spotowe gazu ziemnego w Azji w ubiegłym tygodniu na marcowe dostawy wyniosła $9,50/mmBtu (b/z t/t). „Spotowy popyt na LNG ze strony wrażliwych na ceny nabywców z Azji odnotował wzrost, ponieważ ceny azjatyckiego LNG spadły poniżej poziomu 10 dolarów/mmBtu” – powiedziała Laura Page, menedżer ds. analiz gazu i LNG w firmie Kpler.

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 124,9 mld stóp sześciennych dziennie (bcfd) czyli -13,6% t/t. W przyszłym tygodniu zapotrzebowanie na gaz ma wynieść 127,8 bcfd.

- Styczniowa podaż gazu ziemnego w USA (z wyłączeniem Alaski) wynosi 103,2 mld stóp sześciennych dziennie (-4,45% m/m).

- Styczniowy przepływ gazu ziemnego do terminali eksportowych LNG z USA wynosi średnio 13,8 bcfd (-6,12% m/m).

- Liczba amerykańskich odwiertów gazowych w ciągu tygodnia spadła o -1 do poziomu 119 aktywnych punktów.

- Amerykańskie zapasy gazu ziemnego w tygodniu do 19 stycznia spadły o -326 mld stóp sześciennych (bcf) do 2 856 bilionów stóp sześciennych (tcf). Prognozowano spadek o -328 bcf. Zapasy gazu w USA są obecnie o +5% powyżej 5-letniej średniej oraz +4% r/r.

Uran

- Międzynarodowa Agencja Energetyczna zauważyła, że produkcja energii jądrowej osiągnie najwyższy poziom w historii w 2025 r., a na konferencji klimatycznej COP28 w Dubaju w zeszłym miesiącu ponad 20 krajów zobowiązało się do potrojenia 370 gigawatów mocy jądrowej do 2050 r. Większość z nich będzie w Chinach i Indiach.

źródło: Reuters Eikon dzięki uprzejmości TraderTeam.pl

Złoto

- „Obserwujemy obecnie konsolidację rynku złota, ponieważ oczekiwania dotyczące spadków stóp procentowych nie pojawiają się tak szybko, jak by tego oczekiwał rynek. Ale motyw przewodni lub koncepcja, że stopy procentowe spadną w 2024 r., w dalszym ciągu stanowią podstawę i wsparcie rynku złota” – powiedział David Meger, dyrektor ds. handlu metalami w High Ridge Futures. Rynki powszechnie oczekują, że Fed pozostawi stopy procentowe na niezmienionym poziomie na posiedzeniu w dniach 30–31 stycznia.

- „Na Bliskim Wschodzie nadal panuje wystarczająca niestabilność, aby utrzymać zainteresowanie inwestorów złotem w ramach bezpiecznej przystani” – powiedział Tim Waterer, główny analityk rynku w KCM Trade.

- Produkcja złota w Mali wyniosła 66,5 ton w 2023 roku (+0,45% r/r). Mali jest jednym z największych producentów złota w Afryce i siedzibą kopalń przemysłowych obsługiwanych przez międzynarodowe firmy, w tym Barrick Gold, B2Gold Corp, Resolute Mining i Hummingbird Resources. Według danych ministerstwa największym producentem złota w kraju pozostaje Barrick Gold z wydobyciem na poziomie 23,5 tony w 2023 roku, kolejne miejsca zajmują B2Gold z 20,6 ton i Resolute Mining z 7,3 ton. Ministerstwo górnictwa podało, że przy szacunkowej produkcji złota w kopalniach rzemieślniczych wynoszącej 6 ton, całkowita produkcja złota w Mali w 2023 r. osiągnie 72,5 tony. Wydobycie rzemieślnicze jest powszechną działalnością w dużej części Afryki Zachodniej i wzrosło w ostatnich latach ze względu na rosnący popyt na metale i rosnące ceny.

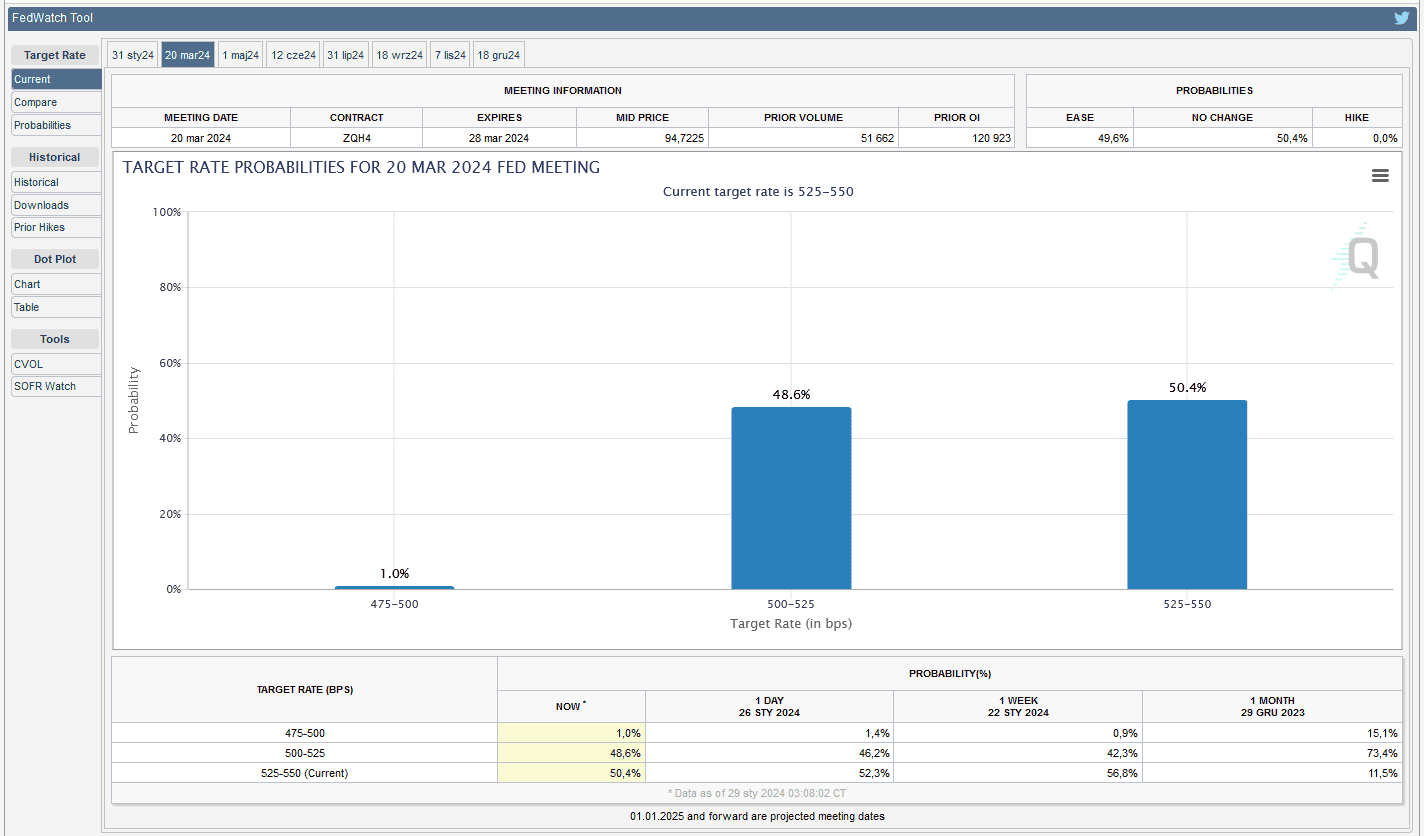

- 31 stycznia o 20:00 poznamy decyzję FOMC odnośnie stóp procentowych w USA. Aktualne prognozy szacują 97,9% szans na utrzymanie aktualnych stóp procentowych przy zaledwie 2,1% analityków oczekujących pierwszej obniżki. Podczas wystąpienia Jerome’a Powella po decyzji będzie zapewne więcej wiadome, czy są szanse na obniżkę stóp procentowych w marcu, czy najwcześniej w maju 2024.

- FedWatch Tool (CME) na dzień 29 stycznia 2024 dla marcowego posiedzenia FOMC:

źródło: CME FEDWatch Tool

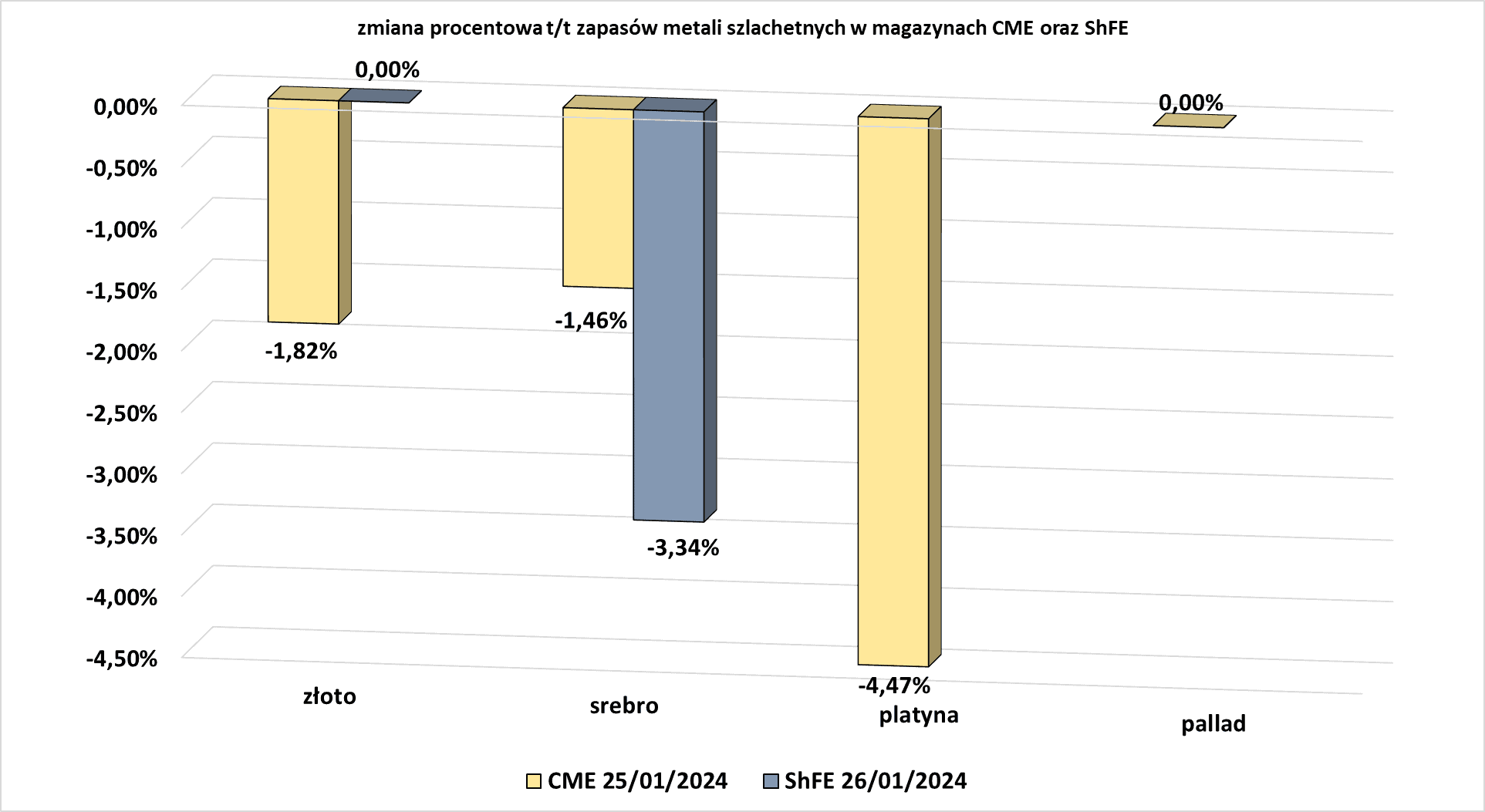

- Tygodniowe zmiany zapasów metali szlachetnych w magazynach giełd CME (NYMEX & COMEX) i szanghajskiej (ShFE):

źródło: opracowanie własne na podstawie danych CME oraz ShFE

Miedź

- „Nastroje na metalach są niedźwiedzie, a perspektywy krótkoterminowe są trudne, ponieważ jest mało prawdopodobne, aby Chiny odkryły sekret pozwalający odwrócić gospodarkę. Globalne dostawy aluminium i niklu są w dalszym ciągu wystarczające, aczkolwiek w kopalniach miedzi wystąpią niedobory wydobycia” – powiedział Carsten Menke, analityk towarowy Julius Baer. Największe chińskie huty miedzi, wytwarzające ponad 75% krajowej produkcji, zaproponowały w piątek ograniczenie produkcji, ponieważ brak dostaw miedzi wydobywanej doprowadził do gwałtownego spadku dochodów i zaszkodził marżom. „Na całym świecie moce produkcyjne w zakresie wytapiania miedzi są więcej niż wystarczające. Nawet jeśli chińskie huty nie będą kupować koncentratów miedzi, reszta świata to zrobi” – dodał Menke.

- Chińskie firmy budowlane zainwestują do 7 miliardów dolarów w projekty infrastrukturalne w ramach umowy dotyczącej ich spółki joint venture Sicomines zajmującej się miedzią i kobaltem w Demokratycznej Republice Konga. Rząd prezydenta Feliksa Tshisekediego powracał do porozumienia zawartego przez jego poprzednika Josepha Kabilę, na mocy którego chińscy partnerzy zgodzili się na budowę dróg i szpitali w zamian za 68% udziałów we wspólnym przedsięwzięciu z państwową spółką wydobywczą Gecamines z Konga. Na mocy umowy chińscy inwestorzy zobowiązali się do wydania 3 miliardów dolarów na projekty infrastrukturalne, ale państwowy audytor – Inspection Generale des Finances (IGF) – w zeszłym roku zażądał zwiększenia tego zobowiązania do 20 miliardów dolarów. „To transakcja korzystna dla obu stron” – powiedział na konferencji prasowej szef IGF Jules Alingete. Kongo jest największym na świecie producentem kobaltu, kluczowego składnika akumulatorów do samochodów elektrycznych i telefonów komórkowych. Jest także trzecim co do wielkości producentem miedzi na świecie. Jej sektor wydobywczy jest w dużej mierze zdominowany przez chińskie firmy.

Pozostałe metale przemysłowe

- Rząd Boliwii ogłosił w piątek nowy międzynarodowy przetarg dla przedsiębiorstw na wydobycie litu z równin solnych w kraju. Przetarg, złożony przez państwową spółkę Yacimientos de Litio Bolivianos, ma na celu realizację projektów w różnych słonych równinach w regionie Altiplano, w tym w trzech największych złożach litu w Ameryce Południowej. Boliwia wraz z Argentyną i Chile znajduje się na szczycie tak zwanego „trójkąta litowego”, który obejmuje ponad połowę światowych zasobów tego metalu. Kandydaci muszą udowodnić swoją zdolność techniczną do działania na równinach solnych i przedstawić propozycje inwestycyjne.

- BHP Group poinformowała, że rozpatrzy decyzję brazylijskiego sądu federalnego dotyczącą roszczenia rządu na kwotę 155 miliardów reali (31,53 miliarda dolarów) w związku z zawaleniem się tamy Fundao w 2015 r., której właścicielem jest Samarco, jej spółka joint venture z Vale S.A. Sąd wydał tymczasowe orzeczenie nakazujące Vale, BHP i Samarco zapłatę 47,6 miliarda reali (9,67 miliarda dolarów) z tytułu zbiorowego odszkodowania za szkody moralne za pęknięcie tamy na odpadach poflotacyjnych w 2015 r., w wyniku którego zginęło 19 osób i doprowadziło do poważnego zanieczyszczenia rzeki Rio Doce. Jest to jedna z kategorii odszkodowań, których domaga się Federalna Prokuratura w pozwie o wartości 31,53 miliarda dolarów. Jak wynika ze swojego raportu rocznego za 2023 rok, BHP przeznaczyło 3,7 miliarda dolarów na rezerwę związaną z awarią tamy Fundao. „Chociaż bilanse obu spółek powinny być w stanie obsłużyć te odpływy, uważamy, że może to skutkować niższymi zwrotami kapitału w czasie / przesunięciem zadłużenia netto w przypadku BHP do docelowego pułapu 15 miliardów dolarów” – stwierdzili analitycy RBC.

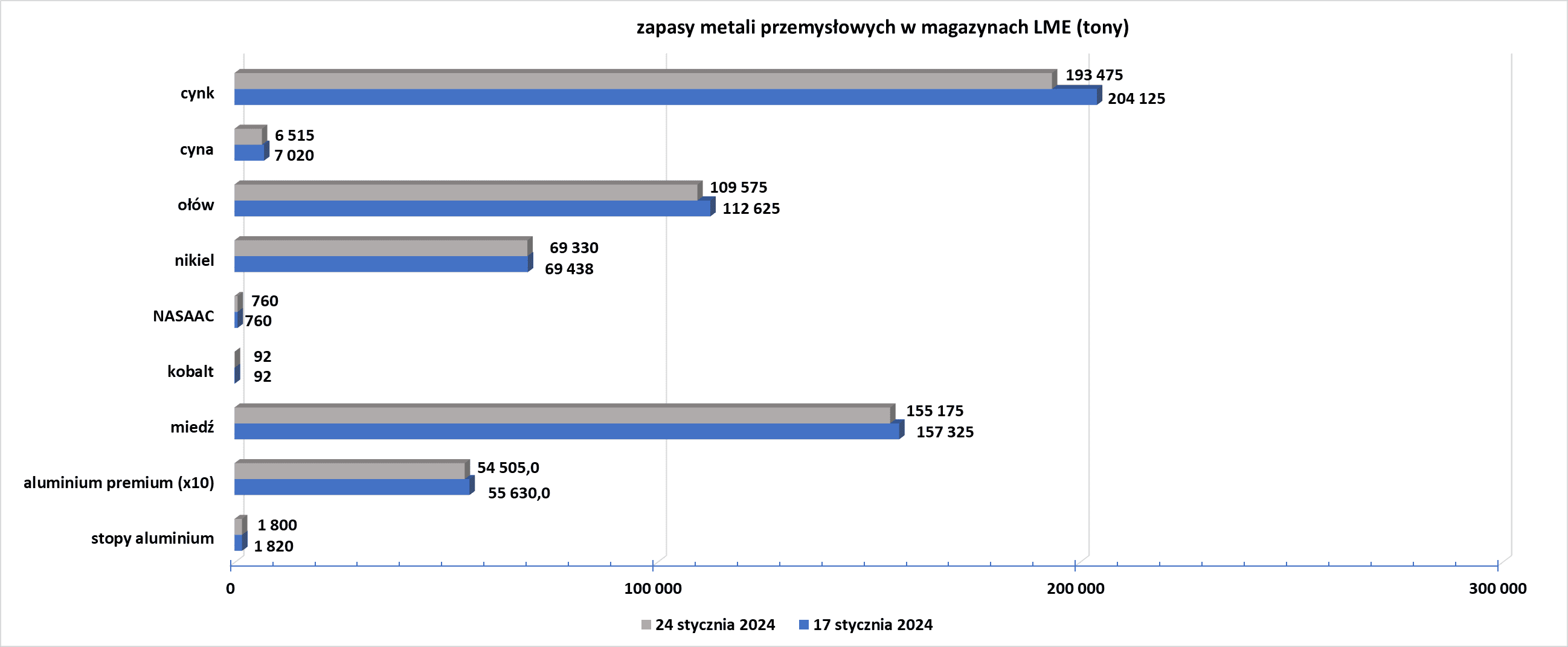

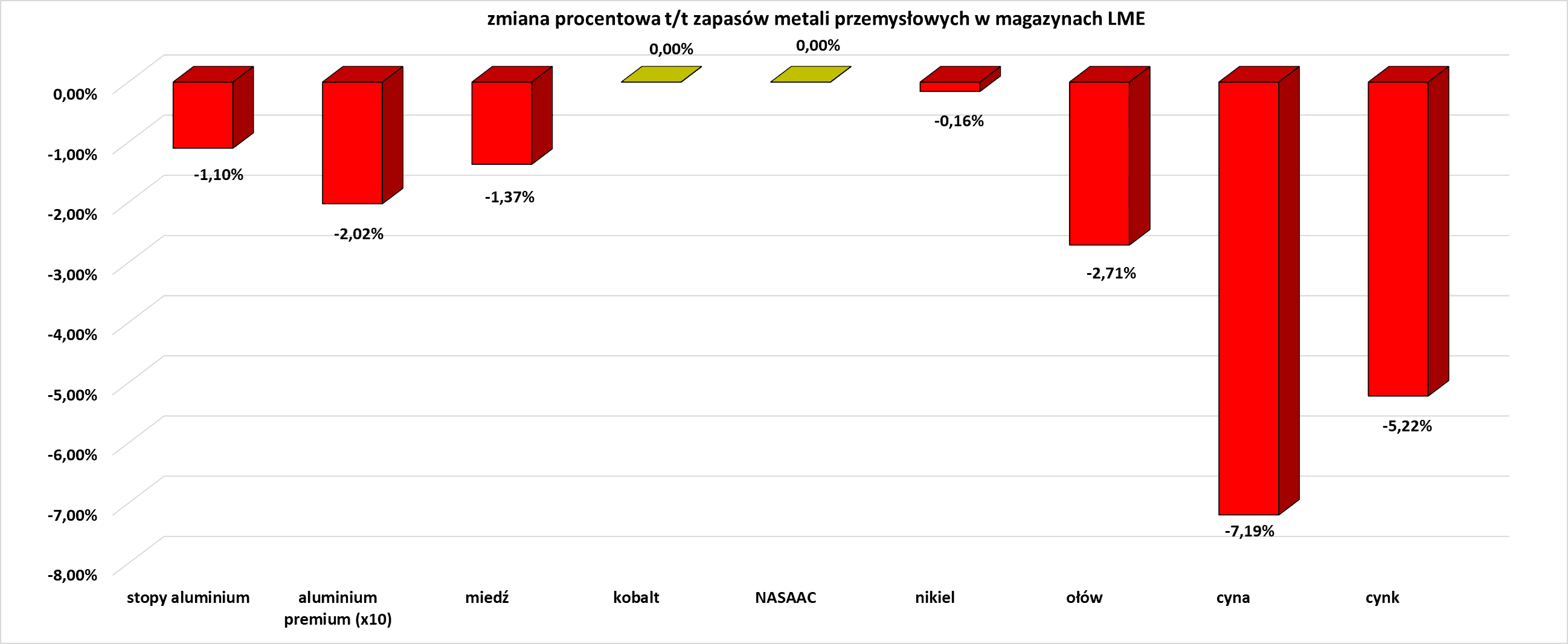

Stany magazynowe metali przemysłowych

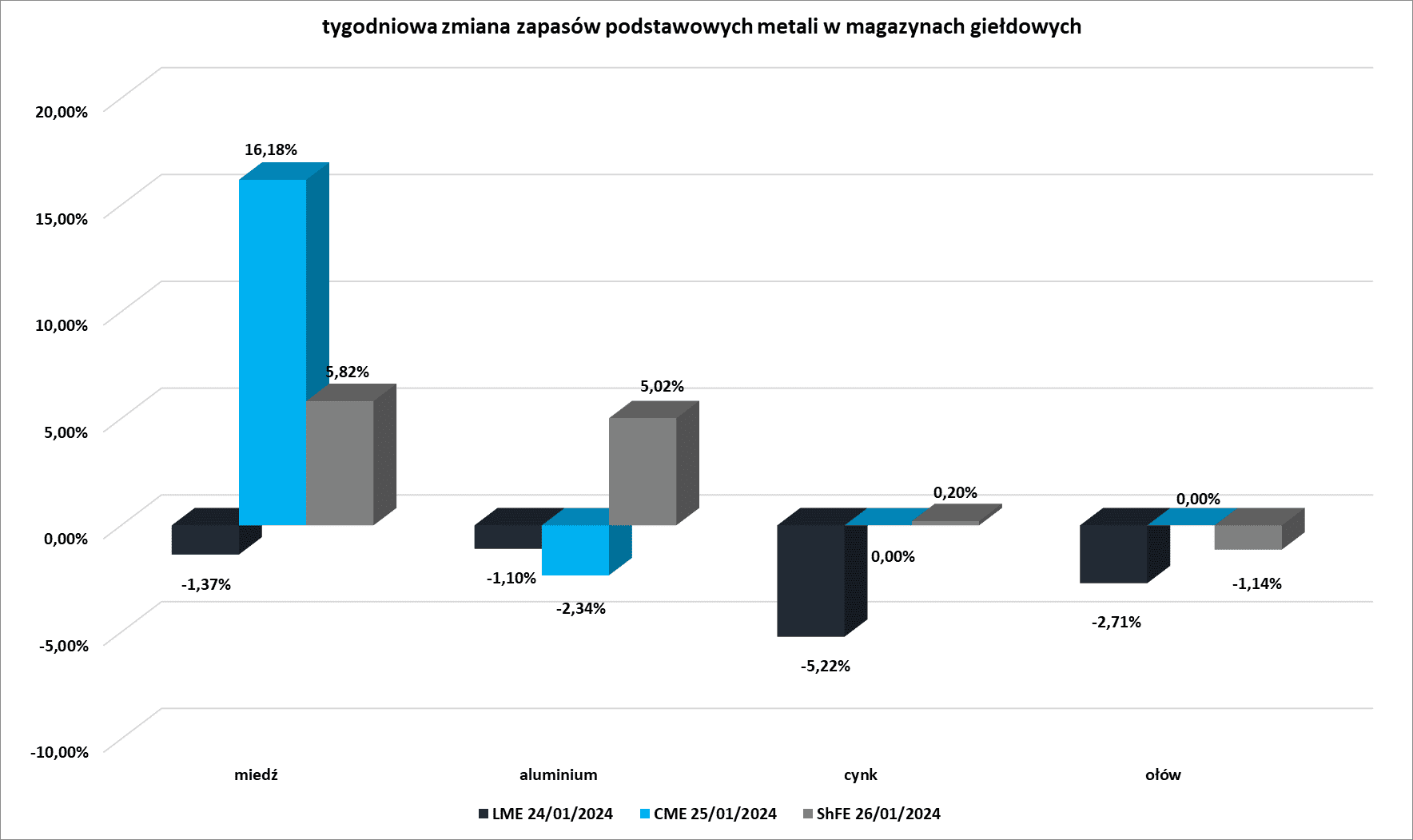

- Tygodniowe zmiany zapasów kluczowych metali przemysłowych w magazynach giełd CME (NYMEX & COMEX), szanghajskiej (ShFE) i londyńskiej (LME) giełdy:

źródło: opracowanie własne na podstawie danych LME, CME oraz ShFE

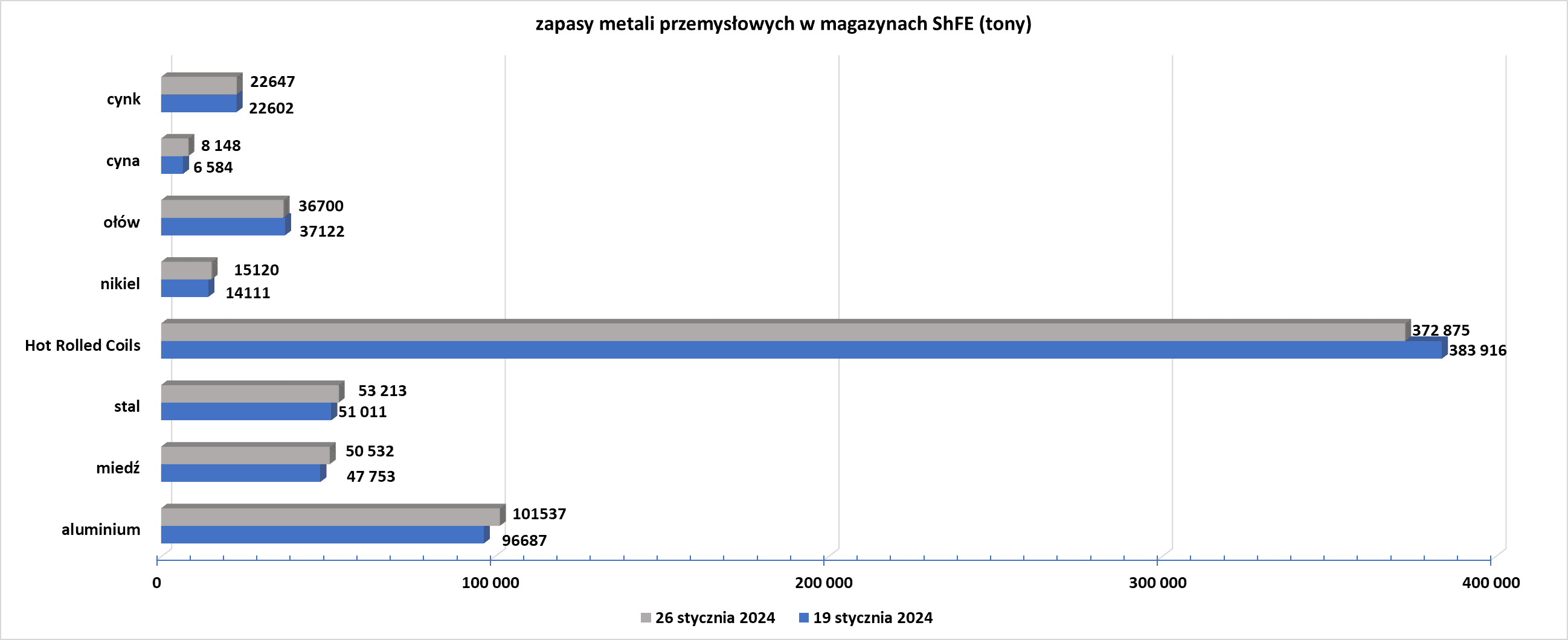

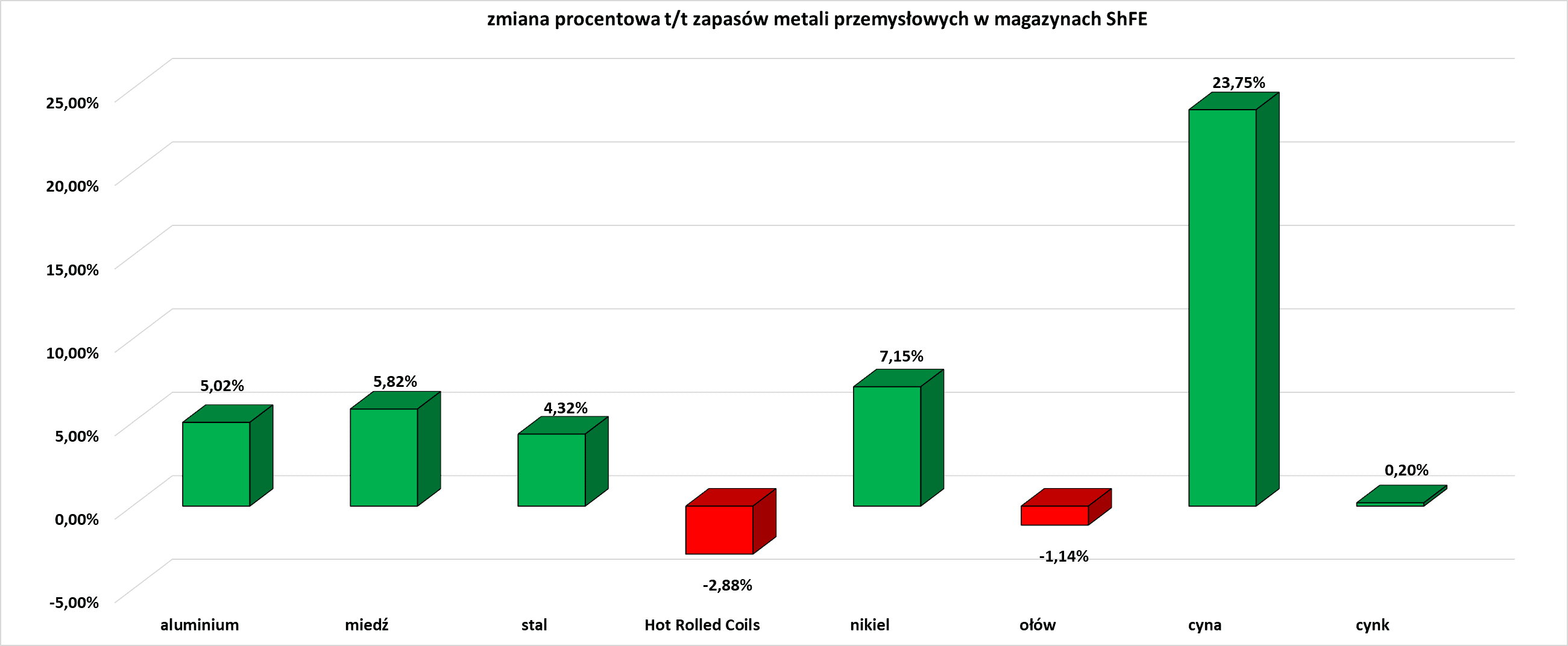

- Zapasy metali przemysłowych w magazynach Szanghajskiej Giełdy (ShFE):

źródło: opracowanie własne na podstawie danych ShFE

źródło: opracowanie własne na podstawie danych ShFE

- Zapasy metali przemysłowych w magazynach Londyńskiej Giełdy Metali (LME):

źródło: opracowanie własne na podstawie danych LME

źródło: opracowanie własne na podstawie danych LME

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube w poniedziałki i czwartki:

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.