Ostatni w 2023 roku zestaw aktualności z rynków towarowych wraz z odcinkiem programu. Polecam serdecznie i do zobaczenia w 2024!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- raporty USDA

- kawa

- cukier

- kakao

- pszenica

- kukurydza

- ryż

- soja

- nawozy sztuczne

- ropa naftowa

- gaz ziemny

- uran

- węgiel

- złoto

- miedź

- pozostałe metale przemysłowe

- program Surowcowe info

Ogólne informacje

- Duńska spółka Maersk zaplanowała, że w nadchodzących dniach i tygodniach kilkadziesiąt kontenerowców przepłynie przez Kanał Sueski i Morze Czerwone, co jest kolejnym sygnałem, że światowe firmy żeglugowe wracają na tę trasę. Największe światowe firmy żeglugowe, w tym giganci kontenerowi Maersk i Hapag-Lloyd przestały korzystać z tras przez Morze Czerwone po tym, jak na początku tego miesiąca grupa bojowników Houthi z Jemenu zaczęła atakować statki, zakłócając światowy handel. 24 grudnia Maersk oświadczył, że przygotowuje powrót na Morze Czerwone w celu podróży zarówno w kierunku wschodnim, jak i zachodnim, powołując się na rozpoczęcie operacji wojskowej pod dowództwem USA mającej na celu ochronę statków przed atakami Houthi. Jednak niemiecki Hapag Lloyd oświadczył, że nadal uważa, że Morze Czerwone jest zbyt niebezpieczne i będzie nadal wysyłał statki wokół Przylądka Dobrej Nadziei.

- W 2024 roku chiński Nowy Rok przypada na okres od 10 do 17 lutego – w tym czasie większość biznesów w Chinach będzie zamknięta.

Raporty USDA

- Raporty USDA Crop Progress mają „zimową przerwę”, kolejna publikacja 1 kwietnia 2024.

Kawa

- Dealerzy twierdzą, że zbiory u wiodącego producenta Robusta w Wietnamie są bardzo zaawansowane, lecz rolnicy w dalszym ciągu niechętnie sprzedają swoją fasolę, mając nadzieję, że ceny wzrosną. „Rolnicy uprawiają obecnie drzewa owocowe, takie jak durian i marakuja, obok drzew kawowych, dzięki czemu mają wiele źródeł dochodu i nie mają dużej presji na wypuszczenie fasoli” – powiedział handlowiec pracujący w pasie kawowym.

Cukier

- Spekulanci w dalszym ciągu likwidują długie pozycje w kontekście silnej produkcji w środkowo-południowym regionie Brazylii. Największa brazylijska grupa cukrownicza Raizen podała, że przemiał trzciny cukrowej wzrósł do 83,2 mln ton (+14% s/s). To także o 4% wyższy wynik niż prognozy spółki.

- Brazylijska grupa przemysłu cukrowniczego UNICA podała, że produkcja wzrosła ponad trzykrotnie w pierwszej połowie grudnia, ponieważ zakłady przetwórcze próbowały maksymalnie wydłużyć sezon kruszenia przy bardziej suchej niż zwykle pogodzie i podczas gdy ceny cukru są nadal stosunkowo wysokie.

Kakao

- Przywóz kakao do portów Wybrzeża Kości Słoniowej osiągnął między 1 października a 24 grudnia 747 000 ton (-36,3% s/s).

Pszenica

- Sovecon nieznacznie obniżył swoją prognozę eksportu pszenicy z Rosji na sezon 2023/24 do 48,6 mln ton (mmt) z 48,8 mln ton szacowanych wcześniej. Sumaryczny eksport zbóż ma wynieść 62,7 mln ton, co oznacza wzrost o 0,1 mmt w porównaniu z poprzednią prognozą.

Kukurydza

- Ministerstwo Rolnictwa i Spraw Wsi zawiadomieniem z 25 grudnia wydało 26 lokalnym firmom zezwolenia na produkcję, dystrybucję i sprzedaż nasion GMO kukurydzy w niektórych Wymienione firmy to Beijing Dabeinong Technology, spółki zależne Yuan Long Ping High-Tech Agriculture oraz China National Seed, obecnie należące do Syngenta Group. Inne licencjonowane firmy to te działające w głównych prowincjach produkujących zboże: Hebei, Liaoning, Jilin i Mongolii Wewnętrznej. To pierwsza grupa chińskich firm, która otrzymała licencje na produkcję nasion i prowadzenie działalności w zakresie kukurydzy i soi GMO. Choć Pekin jest ostrożny w kwestii technologii GMO, powoli zmierza do otwarcia rynku. Od 2019 roku zatwierdziła kilkanaście zmian genetycznych.Największy na świecie nabywca soi i kukurydzy chce zmniejszyć swoją zależność od importu wynoszącego ponad 100 milionów ton rocznie w celu wyżywienia swojego inwentarza żywego. Trzy źródła branżowe powiedziały, że chińscy hodowcy kukurydzy przygotowują się do zasadzenia w przyszłym roku około 670 000 hektarów kukurydzy GMO w ośmiu prowincjach, czyli ponad dwukrotnie więcej niż w 2023 r. Jednak nadal oczekuje się, że Pekin będzie ściśle kontrolował wprowadzanie GMO.

Ryż

- Departament Rolnictwa Filipin stwierdził, że podaż ryżu w kraju pozostanie wystarczająca do następnych zbiorów w marcu, dodając, że na początku stycznia spodziewa się importu prawie pół miliona ton metrycznych. „Otrzymaliśmy raporty, że do kraju przybyło już około 100 000 ton importowanego ryżu. To część z 495 000 ton metrycznych zakontraktowanego importu” – powiedział Navarro. Oczekuje się, że importowany ryż z Tajwanu i Indii dotrze również w ostatnim tygodniu grudnia i na początku stycznia. W szczególności około 75 000 ton metrycznych przybędzie z Indii, a co najmniej 20 000 worków ryżu podarowanych przez Tajwan dostarczono przed 25 grudnia. Filipiński Urząd Statystyczny odnotował ogromną inflację ryżu na poziomie 17,9% (rok do roku), najwyższą od 14 lat.

Soja

- Ministerstwo Rolnictwa i Spraw Wsi zawiadomieniem z 25 grudnia wydało 26 lokalnym firmom zezwolenia na produkcję, dystrybucję i sprzedaż nasion GMO soi w niektórych regionach. Wymienione firmy to Beijing Dabeinong Technology, spółki zależne Yuan Long Ping High-Tech Agriculture oraz China National Seed, obecnie należące do Syngenta Group. Inne licencjonowane firmy to te działające w głównych prowincjach produkujących zboże: Hebei, Liaoning, Jilin i Mongolii Wewnętrznej. To pierwsza grupa chińskich firm, która otrzymała licencje na produkcję nasion i prowadzenie działalności w zakresie kukurydzy i soi GMO. Choć Pekin jest ostrożny w kwestii technologii GMO, powoli zmierza do otwarcia rynku. Od 2019 roku zatwierdziła kilkanaście zmian genetycznych. Największy na świecie nabywca soi i kukurydzy chce zmniejszyć swoją zależność od importu wynoszącego ponad 100 milionów ton rocznie w celu wyżywienia swojego inwentarza żywego. Jednak nadal oczekuje się, że Pekin będzie ściśle kontrolował wprowadzanie GMO.

Nawozy sztuczne

- Rosja ma zamiar zwiększyć produkcję nawozów o 10% w przyszłym roku. Jeśli poziom wykorzystania mocy produkcyjnych pozostanie taki sam, w przyszłym roku kraj wyprodukuje 64 miliony ton nawozów (+8,5% r/r). Rosyjski eksport nawozów napotkał pewne problemy po tym, jak Zachód w 2022 roku nałożył sankcje na Moskwę w związku z wojną na Ukrainie, utrudniając międzynarodowym bankom przetwarzanie płatności dla rosyjskich dostawców.

Ropa naftowa

- Sinopec prognozuje, że chińskie szczytowe zużycie ropy naftowej osiągnięte zostanie ~2028 roku na poziomie około 16 milionów baryłek dziennie, częściowo z powodu szybszego niż oczekiwano rozwoju w sektorze nowych pojazdów elektrycznych. Szacuje się, że Chiny, drugi co do wielkości konsument ropy na świecie, zużyją w 2023 roku średnio 15,2 mln baryłek ropy dziennie.

- Po 16 latach uczestnictwa, Angola opuszcza grupę OPEC.

- Połowa rosyjskiego eksportu ropy naftowej i produktów petrochemiczny w 2023 roku trafiło do Chin, a około 40% trafiło do Indii. Eksport do krajów europejskich nie przekracza 5%.

- Podaż oleju napędowego w Azji ma wzrosnąć w 2024 r., napędzana nowymi rafineriami na Bliskim Wschodzie oraz solidnym eksportem z Chin i prawdopodobnie przewyższy wiodący na świecie wzrost popytu w regionie. W 2022 r. średnie marże zysku na oleju napędowym wzrosły do najwyższego w historii poziomu 45 dolarów za baryłkę, w związku z zakłóceniem dostaw od głównego eksportera – Rosji, a także ze względu na spadek światowych zapasów do rekordowo niskiego poziomu. Marże spadły o prawie 50% w 2023 r. po tym, jak Pekin zezwolił na większy eksport paliw, a rafinerie na całym świecie zwiększyły produkcję. Według prognoz firm doradczych Rystad Energy, Sparta Commodities i FGE w 2024 r., przy dodatkowej podaży, średnie marże oleju napędowego, zwane „crackami”, mogą spaść o 23% do około 18 dolarów za baryłkę. Oczekuje się, że podaż w Azji, w tym na Bliskim Wschodzie, w 2024 r. wzrośnie o około 3,8% r/r. Prognozuje się, że popyt w regionie wzrośnie o około 3% w 2024 roku, wynika z szacunków Rystad Energy. Dane chińskich służb celnych wykazały, że w 2023 r. eksport oleju napędowego wzrósł prawdopodobnie o ponad 19% w porównaniu z rokiem poprzednim, co stanowi nieco ponad 30% całkowitego eksportu paliw rafinowanych z Chin.

- Katar zgodził się dostarczać Shellowi do Singapuru do 18 milionów baryłek ropy rocznie przez pięć lat, co według przedsiębiorstwa energetycznego państwa Zatoki Perskiej było jego pierwszą w historii pięcioletnią umową na sprzedaż ropy. QatarEnergy poinformowało, że uzgodniło z Shell International Eastern Trading Company dostawy do 18 milionów baryłek ropy naftowej Qatar Land i Qatar Marine począwszy od stycznia 2024 roku. „Jesteśmy zachwyceni podpisaniem naszej pierwszej w historii pięcioletniej umowy sprzedaży ropy naftowej. Ta umowa jeszcze bardziej wzmacnia relacje QatarEnergy z Shell” – stwierdził w oświadczeniu dyrektor generalny QatarEnergy Saad Sherida Al-Kaabi.

- Kanadyjscy producenci ropy naftowej Canadian Natural Resources i MEG Energy wzywają krajowy organ regulacyjny ds. energetyki do zatwierdzenia najnowszego wniosku Trans Mountain Corp dotyczącego zmiany w budowie rozbudowy rurociągu,twierdząc, że terminowe zakończenie ma kluczowe znaczenie. Canadian Natural i MEG posiadają długoterminowe kontrakty na transport ropy naftowej należącą do rządu kanadyjskiego Trans Mountain z Alberty do wybrzeży Kolumbii Brytyjskiej. Długo opóźniona ekspansja niemal potroi dostawy ropy do 890 000 baryłek dziennie po rozpoczęciu działalności, co ma nastąpić pod koniec pierwszego kwartału 2024 r. Ryzyko opóźnień wywierało presję na ceny kanadyjskiej ropy w ostatnich miesiącach. „Jeśli wniosek nie zostanie zatwierdzony, Canadian Natural i inni spedytorzy, a w rzeczywistości cały przemysł energetyczny oraz rządy Kanady i Alberty, mogą ponieść znaczne straty spowodowane opóźnieniem sięgającym nawet dwóch lat” – napisał na Twitterze prezydent Canadian Natural Tim McKay. Canadian Natural jest największym producentem ropy w Kanadzie i zobowiązał się do transportu 94 000 baryłek dziennie przez 20 lat przez Trans Mountain, co stanowi 10% przepustowości rozbudowanego rurociągu. Trans Mountain zwróciła się do CER o pozwolenie na zainstalowanie rury o mniejszej średnicy na odcinku trasy rurociągu o długości 1,4 mili (2,3 km) po napotkaniu trudnych warunków wiercenia na górzystym obszarze pomiędzy Hope i Chilliwack w Kolumbii Brytyjskiej.

- Ze względu na wolny 25 grudnia w USA, dane o zapasach ropy zostaną opublikowane w czwartek, 28 grudnia, o 17:00.

Gaz ziemny

- Sinopec prognozuje, że zapotrzebowanie Chin na gaz ziemny – kluczowe paliwo pomostowe przed osiągnięciem neutralności pod względem emisji dwutlenku węgla – osiągnie szczyt około 2040 r. na poziomie 610 miliardów metrów sześciennych, co będzie stanowić 13% zużycia energii pierwotnej. Dla porównania, na rok 2025 przewidziano 425 miliardów metrów sześciennych i 9% zużycia energii pierwotnej.

- Według danych opublikowanych przez urząd statystyczny Rosstat, Rosja wyprodukowała w listopadzie 49,2 miliarda metrów sześciennych gazu ziemnego (-0,1% m/m; +1,9% r/r). W okresie styczeń–listopad wydobycie gazu ziemnego wyniosło 479 mld m3 (-8,5% r/r). Produkcja LNG w listopadzie wyniosła 3,0 mln ton (+1,7% m/m; +4,1% r/r), a w okresie styczeń-listopad spadła do 29,6 mln ton (-3,2% r/r).

- Sankcje USA wymierzone w ogromny rosyjski projekt Arctic LNG 2 są nie do przyjęcia i podważają globalne bezpieczeństwo energetyczne, powiedziała Maria Zacharowa, rzeczniczka rosyjskiego MSZ. „Uważamy takie działania za niedopuszczalne, zwłaszcza w odniesieniu do tak dużych międzynarodowych projektów komercyjnych jak Arctic LNG 2, które wpływają na bilans energetyczny wielu państw. Sytuacja wokół Arctic LNG 2 po raz kolejny potwierdza destrukcyjną rolę, jaką dla światowego bezpieczeństwa gospodarczego odgrywa Waszyngton, który mówi o konieczności utrzymania tego bezpieczeństwa, ale w rzeczywistości realizując własne egoistyczne interesy, stara się wyprzeć konkurencję i zniszczyć światowe bezpieczeństwo energetyczne” – powiedziała podczas konferencji prasowej. W zeszłym miesiącu Waszyngton ogłosił sankcje wobec Arctic LNG 2. Zacharowa powiedziała także, że współpraca Rosji i Chin, których spółki są stronami zainteresowanymi projektem dotyczącym skroplonego gazu ziemnego, będzie nadal się zacieśniać, także w sferze energetycznej. Rosja jest czwartym co do wielkości producentem skroplonego gazu ziemnego transportowanego drogą morską, po Stanach Zjednoczonych, Katarze i Australii. Zagraniczni udziałowcy ze względu na sankcje zawiesili udział w projekcie Arctic LNG 2. Chińskie państwowe koncerny naftowe CNOOC Ltd i China National Petroleum Corp (CNPC) mają po 10% udziałów w projekcie, który jest kontrolowany przez Novatek, największego rosyjskiego producenta LNG i właściciela 60% udziałów w projekcie . Francuska spółka TotalEnergies oraz konsorcjum japońskich Mitsui and Co i JOGMEC również mają po 10% udziałów. Sankcje spowodowały również, że Novatek ogłosił w zeszłym tygodniu działanie siły wyższej w związku z dostawami LNG w ramach tego projektu.

- Shell wznowił załadunek skroplonego gazu ziemnego (LNG) ze swojego zakładu Prelude w Australii po poważnych pracach konserwacyjnych.Gigantyczna pływająca instalacja do produkcji LNG, zlokalizowana około 475 km od zachodniego wybrzeża Australii, rozpoczęła prace konserwacyjne w sierpniu po szeregu problemów operacyjnych. „Załadunek LNG został wznowiony z należącej do Shell pływającej instalacji skroplonego gazu ziemnego Prelude (FLNG) po gruntownej przebudowie obiektu rozpoczętej w sierpniu” – powiedział w oświadczeniu rzecznik spółki. „Zbiornikowiec LNG Orion Bohemia został załadowany w Prelude… Statek kieruje się teraz na północ” – powiedział Alex Froley, analityk LNG w firmie ICIS zajmującej się analizą danych. Dodał, że ostatni załadunek z Prelude miał miejsce 19 sierpnia na statek LNG Mamine Becki Anne.

- Rosyjska produkcja skroplonego propanu i butanu wyniosła w listopadzie 1,6 mln ton (+2,7% m/m; +9,4% r/r), w okresie od stycznia do listopada wzrosła do 16,3 mln ton (+10,2% r/r).

- „Pogoda nieco się ochłodziła w porównaniu z tym, czego doświadczyliśmy na początku miesiąca” – powiedział Thomas Saal, starszy wiceprezes ds. energii w StoneX Financial.

- Produkcja gazu w USA (z wyłączeniem Alaski) w grudniu 2023 wynosi średnio rekordowe 108,8 mld stóp sześciennych dziennie gazu ziemnego (+0,46% m/m).

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 120,6 mld stóp sześciennych (-4,74% t/t). W przyszłym tygodniu zapotrzebowanie ma wynieść 132,5 bcfd.

- Przepływ gazu do amerykańskich terminali eksportowych w grudniu 2023 wynosi średnio rekordowe 14,6 bcfd (+2,1% m/m).

Uran

- Hiszpania potwierdziła plany zamknięcia krajowych elektrowni jądrowych do 2035 r. Gospodarka odpadami promieniotwórczymi i demontaż elektrowni, których zamknięcie rozpocznie się w 2027 r., będzie kosztować około 20,2 mld euro i zostanie pokryte z funduszu wspieranego przez operatorów elektrowni. Przyszłość krajowych elektrowni jądrowych, które wytwarzają około jednej piątej hiszpańskiej energii elektrycznej, była gorącym tematem podczas niedawnej kampanii wyborczej, kiedy konserwatywna opozycyjna Partia Ludowa (PP) obiecała odwrócić planowane wycofywanie elektrowni.

Węgiel

- China Petrochemical Corp, czyli Sinopec, spodziewa się, że zużycie węgla osiągnie szczyt około 2025 r. i wyniesie 4,37 miliarda ton. Dostawy energii niekopalnej, głównie słonecznej i wiatrowej, prawdopodobnie przekroczą równowartość 3 miliardów ton standardowego węgla do 2045 r., stając się dominującym źródłem energii pokrywającym ponad połowę zużycia energii pierwotnej, stwierdził Sinopec w prognozie „2060 outlook”.

Złoto

- „Brak katalizatorów w okresie małej płynności prawdopodobnie utrzyma cenę złota na stabilnym poziomie. Następny katalizator… prawdopodobnie będzie pochodził ze wskaźników wiodących (ISM, PMI) i raportu o zatrudnieniu na początku 2024 r. Spodziewamy się wyższych cen złota w ciągu najbliższych 12 miesięcy, przy słabszych danych ekonomicznych i niższej inflacji w USA, które zmuszą Fed do obniżki stóp procentowych, co powinno wesprzeć złoto” – powiedział analityk UBS Giovanni Staunovo.

- Import netto złota do Chin przez Hongkong wzrósł w listopadzie do 46 049 ton (+37% m/m).

- Saudi Arabian Mining Company (Ma’aden) oświadczyło, że odkryło „znaczny potencjał zasobów złota rozciągający się wzdłuż 100-kilometrowego miejsca uderzenia od istniejącej kopalni złota Mansourah Massarah”. To pierwsze znalezisko w ramach szeroko zakrojonego programu poszukiwawczego firmy rozpoczętego w 2022 roku. Mansourah Massarah to projekt wydobywczy firmy Maaden w środkowoarabskim regionie złota, który rozciąga się od wybrzeża Morza Czerwonego do środkowej części Arabii Saudyjskiej. „Badania wokół Mansourah Massarah skupiły się na identyfikacji potencjalnych złóż o podobnej skali i podobnej budowie geologicznej. Zachęcające wyniki odwiertów z wielu miejsc na południu Uruq, na odcinku 100 km na południe od Mansourah Massarah, odkryły cechy geologiczne i skład chemiczny podobne do złoża Mansourah Massarah” – powiedział Maaden. Mansourah Massarah podała, że zasoby złota na koniec 2023 r. wyniosą prawie siedem milionów uncji, a nominalne zdolności produkcyjne wynoszą 250 000 uncji rocznie.

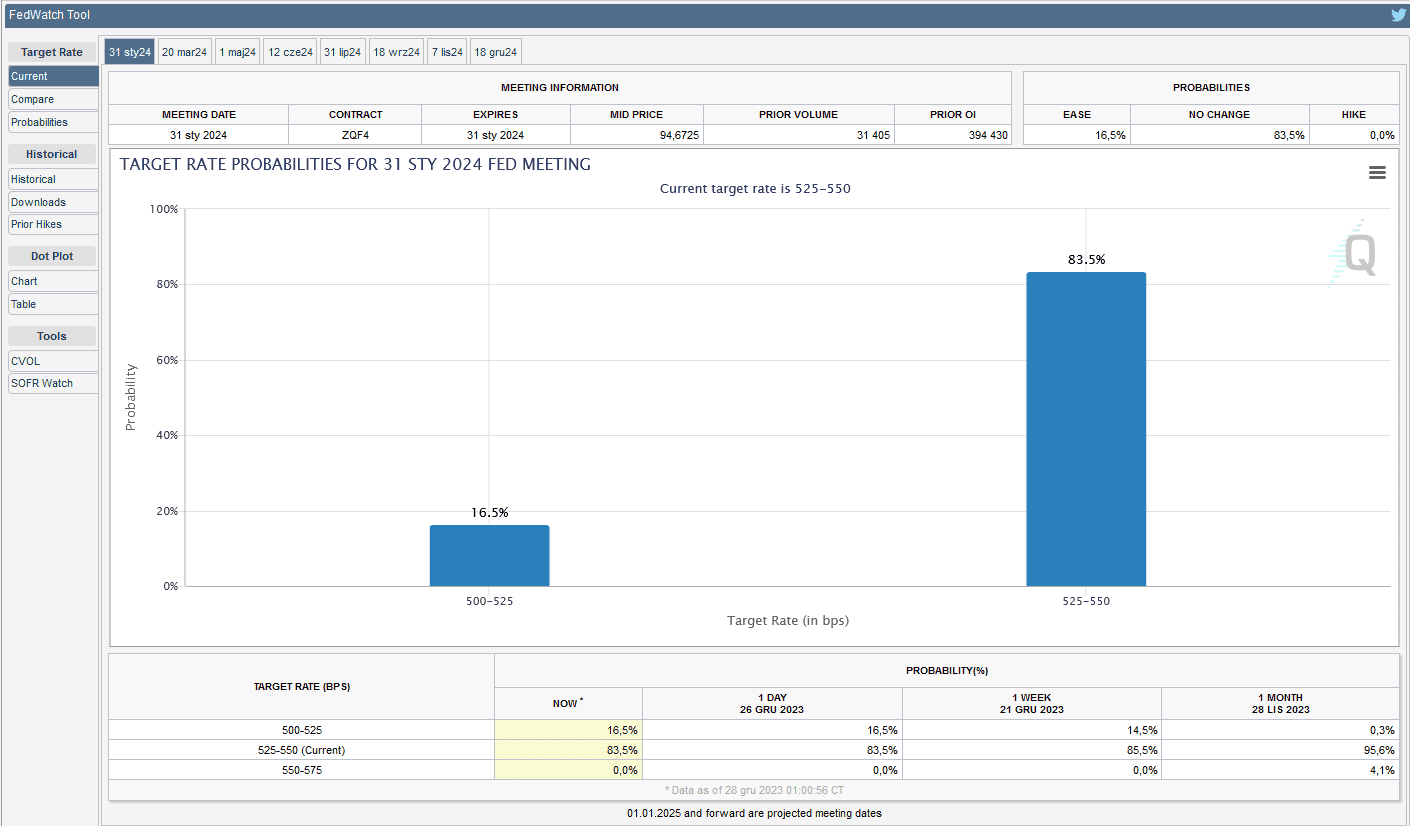

- W ocenie 83,5% analityków FED utrzyma stopy procentowe na niezmienionym poziomie podczas posiedzenia 31 stycznia 2024, podczas gdy 16,5% uważa, że dojdzie do pierwszej obniżki.

- Prognozy na drugie posiedzenie 2024 roku (zaplanowane na 20 marca) mówią o 86,7% szans na niższe od aktualnych stopy procentowe w USA.

- 99,5% analityków uważa, że po spotkaniu FED 1 maja 2024 stopy procentowe będą niższe niż obecnie.

- CME FEDWatch Tool (28 grudnia 2023):

źródło: CME FEDWatch Tool

Miedź

- Chiński import rudy miedzi i koncentratów w okresie od stycznia do listopada wyniósł 25,07 mln ton (+8,4% r/r), z czego z Panamy pochodziło 629 773 tony.

- Największe chińskie huty miedzi obniżyły swoje prognozy na pierwszy kwartał dotyczące opłat za przetwarzanie i rafinację koncentratu miedzi (TC/RC) w związku z zamykaniem kopalń i zakłóceniami w pracy, które zmniejszyły perspektywy podaży. Stawki ustalone na czwartkowym posiedzeniu Zespołu ds. zakupów China Smelters Shopping Team (CSPT) wyniosły 80 dolarów za tonę metryczną i 8 centów za funt. Wytyczne na pierwszy kwartał spadły o 16% w porównaniu z wytycznymi na czwarty kwartał wynoszącymi 95 dolarów za tonę i 9,5 centów za funt, co stanowi najwyższy poziom od sześciu lat. Stawka ta jest najniższa od trzeciego kwartału 2022 r. i taka sama, jak roczny benchmark na rok 2024 wynoszący 80 dolarów za tonę / 8 centów za funt, ustalony na początku tego miesiąca przez czołowe chińskie huty i światowe firmy górnicze. Górnicy płacą hutom TC/RC za przetworzenie koncentratu miedzi na rafinowany metal, co kompensuje koszt rudy. Ceny zwykle spadają, gdy podaż się zmniejsza, i rosną, gdy dostępnych jest więcej koncentratu. Perspektywy podaży koncentratu miedzi w przyszłym roku pogorszyły się po tym, jak Panama nakazała zamknięcie kopalni Cobre Panama należącej do First Quantum, a Anglo American obniżyło swoje prognozy dotyczące produkcji miedzi na 2024 rok.

- Anglo American obniżyło prognozy wydobycia miedzi w 2024 roku do przedziału od 730 000 do 790 000 ton, co oznacza spadek o 20% w porównaniu z poprzednimi szacunkami, podczas gdy w 2025 r. spodziewa się wydobyć od 690 000 do 750 000 ton, co oznacza spadek o 18% w porównaniu z poprzednimi szacunkami.Spółka zamierza przeprowadzić prace konserwacyjne w jednym z zakładów przetwórczych w Los Bronces w Chile, a plany dotyczące zakładu w Quellaveco w Peru zostały „dostosowane”, aby bezpiecznie poruszać się po uskoku geotechnicznym.

- Brazylijska spółka Vale SA oszacowała produkcję miedzi na 320 000 – 355 000 ton w 2024 r. w porównaniu z 325 000 ton w tym roku.

- Macquarie spodziewa się obecnie nadwyżek na rynku miedzi wynoszących 100 000 w 2024 roku i 287 000 w 2025, podczas gdy poprzednie prognozy wynosiły odpowiednio 203 000 i 369 000 ton. Globalna produkcja miedzi w 2024 i 2025 roku ma wynieść około 27 mln ton.

- „Krótkoterminowe nastroje makro są optymistyczne, a niskie zapasy na rynku kasowym utrzymają się dłużej niż oczekiwano, co z łatwością będzie wspierać cenę (metali przemysłowych)” – stwierdziła w raporcie Huatai Futures.

Pozostałe metale przemysłowe

- Prezydent Chile Gabriel Boric z radością przyjął utworzenie nowej, kontrolowanej przez rząd, spółki zajmującej się litem, która łączy aktywa państwowej Codelco z prywatną firmą wydobywczą SQM. Chilijska spółka wydobywająca lit SQM ogłosiła, że będzie współpracować z miedziowym gigantem Codelco w zakresie przyszłego rozwoju i produkcji metalu w solnisku Atacama w ramach współpracy, która ma się rozpocząć w 2025 r. i trwać do 2060 r. Transakcja zapewnia Codelco kontrolę większościową zgodnie z ogłoszonymi w kwietniu planami prezydenta, których celem jest wzmocnienie kontroli państwa nad litem w celu generowania szerszych korzyści z rosnącego popytu i umożliwienia udziału w jego eksploatacji wyłącznie partnerstwom publiczno-prywatnym. „To bezprecedensowy kamień milowy w chilijskim przemyśle wydobywczym i konkretny krok w kierunku osiągnięcia sprawiedliwego i zrównoważonego rozwoju” – powiedział Boric. Przez większą część roku firmy toczyły rozmowy na temat przyszłości wydobycia i produkcji litu w solnisku położonym na północy Chile, gdzie znajduje się 90% krajowych rezerw litu. Ten południowoamerykański kraj posiada największe na świecie potwierdzone zasoby litu. W ramach ogłoszonego protokołu ustaleń obie firmy zgodziły się na utworzenie nowej spółki publiczno-prywatnej, w której spółka wydobywająca miedź Codelco będzie miała 50% plus jeden udział, a pierwsza faza działalności rozpocznie się w styczniu 2025 r. Obie firmy stwierdziły, że umowa ułatwi „przejście” między obecną umową najmu SQM, która wygasa z końcem 2030 r., a umową najmu tego samego obszaru przez Codelco na lata 2031–2060. Nowa firma będzie odpowiedzialna za produkcję węglanu litu i wodorotlenku litu – dwóch głównych przetworzonych produktów litowych wykorzystywanych do produkcji akumulatorów – na nieruchomościach, które SQM obecnie dzierżawi od chilijskiego stanowego biura rozwoju. SQM oświadczyło, że zapewni środki trwałe, wiedzę i pracowników ze swojej działalności związanej z litem, natomiast Codelco wniesie wkład w postaci leasingu oraz dodatkowej kwoty produkcyjnej i sprzedażowej. „To znaczący kamień milowy w partnerstwach publiczno-prywatnych w Chile” – stwierdził w oświadczeniu dyrektor generalny SQM Ricardo Ramos. W ramach umowy Codelco wyda zezwolenie na sprzedaż dodatkowych 165 000 ton metrycznych ekwiwalentu węglanu litu (LCE) do wykorzystania do 2031 roku. Jak wynika z oświadczenia SQM, Codelco zatwierdzi także dodatkowe 135 000 ton LCE dla nowego podmiotu publiczno-prywatnego w jego początkowej fazie, ale pod warunkiem zwiększenia produkcji.

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube w poniedziałki i czwartki:

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.