W poniedziałek potężny zestaw informacji i niestety – negatywne prognozy dla nas wszystkich… W programie omawiam 11 surowców, w notatkach znajdziecie informacje o 21 surowcach!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

Statystyki

Od niedzieli do czwartku pomiędzy 19:30 a 20:00 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule. W każdy zaś weekend na dzienniku tradera pojawia się wpis poświęcony potencjalnej sekwencji na podstawie statystyk na kolejny tydzień oraz informacja o średnich zasięgach dla najsilniejszych intraday’owych statystyk.

Z kolei w serwisie Surowcowe.info publikuję statystyki miesięczne dla dziewiętnastu surowców: ropy Brent, ropy WTI, srebra, złota, miedzi, gazu ziemnego, soi, kukurydzy, pszenicy, cukru, kawy arabika, kawy robusta, kakao, soku pomarańczowego, bawełny, ryżu, wieprzowiny, bydła (live cattle) oraz papierów na emisję dwutlenku węgla.

W dzisiejszych aktualnościach:

- raporty USDA

- ogólne informacje

- kawa

- cukier

- kakao

- bawełna

- pszenica

- kukurydza

- ryż

- soja

- pozostałe zboża

- wieprzowina, wołowina oraz drób

- ropa naftowa

- gaz ziemny

- węgiel

- złoto

- platyna i pallad

- miedź

- pozostałe metale przemysłowe

- stany magazynowe metali przemysłowych

Raporty USDA

- W poszczególnych instrumentach znajdują się opracowania ostatnich raportów od USDA.

Ogólne informacje

- Czechy i Polska poczyniły „znaczący postęp” w kierunku rozwiązania sporu o kopalnię węgla brunatnego Turów podczas piątkowych rozmów, powiedział czeski minister środowiska Richard Brabec. TSUE zasądziło od Polski na rzecz Czech karę €500 tysięcy dziennie za ciągłe funkcjonowanie kopalni Turów. W doniesienia polskich władz na temat postępu negocjacji z Czechami nie wierzę – co najmniej raz Czesi dementowali słowa premiera na ten temat.

- Prokuratorzy w Północnej Kalifornii w piątek oskarżyli firmę energetyczną Pacific Gas & Electric o cztery przypadki zabójstwa i innych przestępstw, twierdząc, że spółce nie udało się ściąć chorowitego drzewa, które spadło na linie energetyczne i wywołało śmiertelny w skutkach pożar w 2020 roku, który zniszczył 204 konstrukcje i 22,6 tysiąca hektarów powierzchni w Kalifornii. Wg danych 30-metrowa sosna została zaklasyfikowana jako „niebezpieczna” w 2018 roku, a PG&E było prawnie zobowiązane do jego usunięcia. Firma nie przyznaje się do popełnienia przestępstwa. Firmie postawiono łącznie 31 zarzutów, w tym 11 przestępstw, co jest ostatnim z serii oskarżeń kryminalnych w ostatnich latach.

- Erupcja wulkanu Cumbre Vieja na wyspie La Palma w archipelagu Wysp Kanaryjskich uszkodziła co najmniej 155 lokalnych plantacji bananowców. Banany stanowią ponad połowę gospodarki zamieszkałem przez ~80 tysięcy mieszkańców wyspy. Pył i gorąco niszczą owoce w skali niewidzianej od dziesiątek lat, uniemożliwiając zarówno sprzedaż owoców jak i zadbanie o uprawy – które ze względu na skalisty teren nie są zautomatyzowane.

- Ukraina wyeksportowała do tej pory 12,8 mln ton zboża w sezonie 2021/22 (+13,27% s/s), w tym 7,74 mln ton pszenicy, 3,43 mln ton jęczmienia i 1,4 mln ton kukurydzy. Prognozy mówią o eksporcie 23,8 miliona ton pszenicy (+43,37% s/s), 30,9 miliona ton kukurydzy (+33,77% s/s) i 5,2 miliona ton jęczmienia (+23,81% s/s).

Kawa

- Prognozy pogody dla Brazylii pokazują opady deszczu w tym tygodniu w kluczowych regionach uprawy kawy, co powinno poprawić perspektywy zbiorów w sezonie 2021/22.

- Conab obniżył szacunki zbiorów kawy w Brazylii w 2021 roku na 46,9 mln 60-kg worków (-25,7% r/r) czyli o 2 mln worków mniej niż wcześniejsze prognozy. Arabiki ma być 30,7 mln 60-kg worków (-36,9% r/r), z kolei robusty w Brazylii mają zebrac 16,15 mln 60-kg worków (+12,8% r/r).

- „Byłem na niektórych uprawach w Minas i Sao Paulo w ostatnich dniach, rośliny nadal wykazują wysoki stres hydrologiczny”, powiedział agronom zajmujący się kawą Jonas Ferraresso, dodając, że deszcze o wielkości co najmniej 30 milimetrów są potrzebne w ciągu najbliższych 15 dni.

- Judith Ganes mówi, że kawowce w Brazylii „straciły” szansę na idealne warunki mogące zrekompensować suszę w 2020 roku oraz suszę i przymrozki w 2021 roku, co odbije się negatywnie na zbiorach w 2021/22 oraz 2022/23. Jednocześnie jeśli nie pojawią się rynkowe lub rządowe rekompensaty i wsparcie dla hodowców kawy część z nich może zdecydować się na przejście na kukurydzę i soję, rezygnując z odnowy upraw kawy i zmniejszając podaż w Brazylii na nie mniej jak cztery kolejne sezony.

- Zapasy kawy w magazynach ICE sporo spadły (-41,3k t/t), podobnie jak w 2020 roku: -13,4k t/t.

źródło: opracowanie własne na podstawie danych ICE

Cukier

- Produkcja cukru w Brazylii „rozczarowuje” a indyjski eksport jest wpierany popytem wewnętrznym.

- Pakistan ogłosił nowy międzynarodowy przetarg na zakup 50 000 ton białego cukru po tym, jak nie dokonał żadnego zakupu w poprzednim przetargu na 200 000 ton.

Kakao

- Prognozuje się, że produkcja kakao na Wybrzeżu Kości Słoniowej może spaść nawet o 11% s/s w rozpoczynającym się 1 października sezonie 2021/22 ze względu na wysokie ryzyko wybuchu wyniszczającej choroby grzybowej znanej jako czarne strąki w uprawach kakao w Afryce Zachodniej. Według konsultantów, ponadprzeciętne deszcze w połączeniu z wrześniowymi ciepłymi warunkami przyspieszyły rozprzestrzenianie się choroby. „Jeżeli wilgotne warunki utrzymają się do listopada, może to stanowić poważne zagrożenie dla późnych upraw, ponieważ zainfekowane strąki pozostaną na drzewach dłużej, umożliwiając rozprzestrzenianie się patogenu jeszcze bardziej” – powiedział Climate42.

- Produkcja w Ghanie także ma spaść poprzez grzybicę kakaowców. Przełoży się to na zmianę nadwyżki w sezonie 2020/21 wynoszącej 250 tysięcy ton w deficyt 125 tysięcy ton w sezonie 2021/22.

- Zapasy kakao w magazynach ICE spadły (-35,8k t/t), tak jak w 2020 roku: -15,3k t/t.

źródło: opracowanie własne na podstawie danych ICE

Bawełna

- Indyjskie zbiory bawełny w sezonie 2021/22 są prognozowane na 36,2 mln bel (+2,55% s/s).

Pszenica

- W porcie Gdynia jeden statek ładuje 60 tys. ton pszenicy dla Arabii Saudyjskiej i kolejne 30 tys. ton dla Algierii, a dwa inne czekają na załadunek po 30 tys. ton do Afryki Północnej. Dwa inne statki ładują 15 000 ton i 20 000 ton dla Hiszpanii.

- Prognozy dotyczące pszenicy w Meksyku (USDA):

źródło: opracowanie własne na podstawie danych USDA

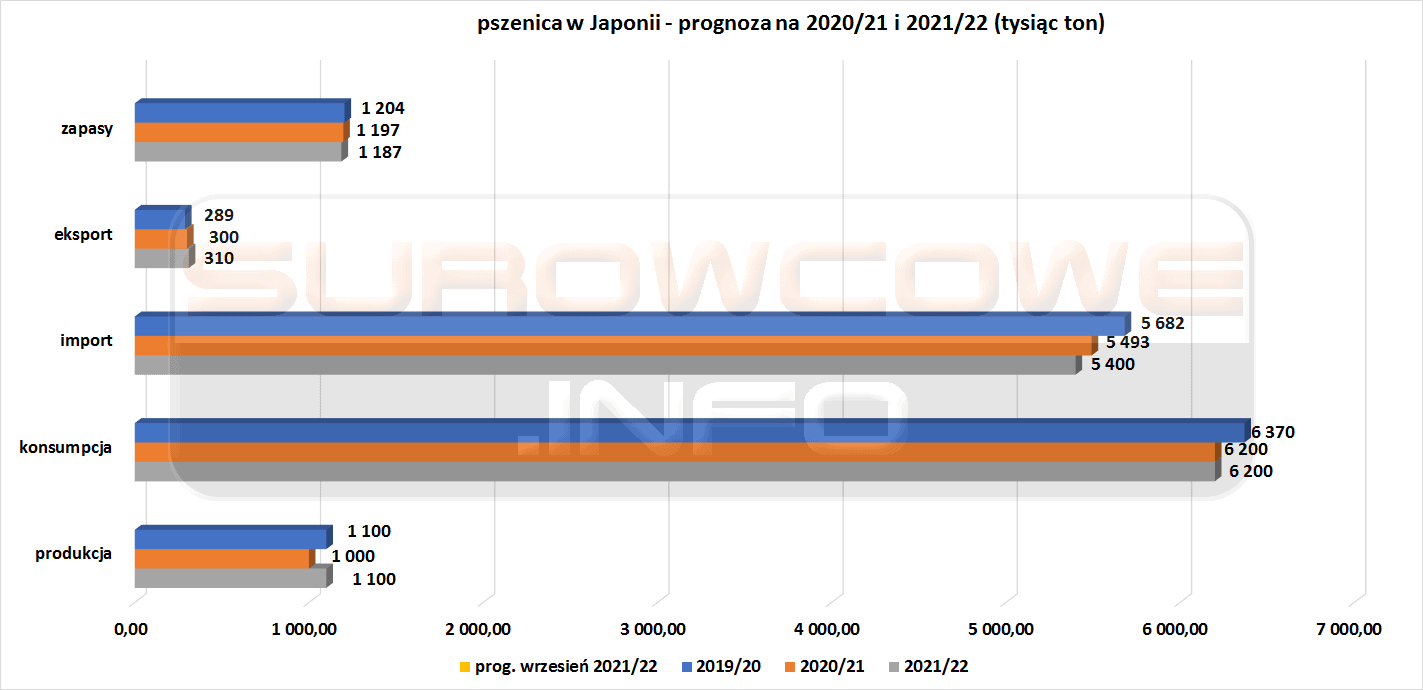

- Prognozy dotyczące pszenicy w Japonii (USDA):

źródło: opracowanie własne na podstawie danych USDA

- Prognozy dotyczące pszenicy na Filipinach (USDA):

źródło: opracowanie własne na podstawie danych USDA

- Prognozy dotyczące pszenicy w Maroko (USDA):

źródło: opracowanie własne na podstawie danych USDA

Kukurydza

- W tygodniu kończącym się 20 września 1% powierzchni upraw kukurydzy we Francji zostało zebranych – w 2020 roku było to 15%. Tempo wzrostu zostało w tym roku ograniczone przez chłodne okresy wiosną i latem, podczas gdy ulewne deszcze na południowym zachodzie od zeszłego tygodnia wstrzymywały wczesne prace żniwne. 89% upraw zostało ocenionych jako dobre lub doskonałe.

- Prognozy dla indyjskich zbiorów kukurydzy w sezonie 2021/22 wynoszą 21,24 mln ton (b/z s/s).

- Prognozy dotyczące kukurydzy w Meksyku (USDA):

źródło: opracowanie własne na podstawie danych USDA

- Prognozy dotyczące kukurydzy w Tajlandii (USDA):

źródło: opracowanie własne na podstawie danych USDA

- Prognozy dotyczące kukurydzy w Japonii (USDA):

źródło: opracowanie własne na podstawie danych USDA

- Prognozy dotyczące kukurydzy na Filipinach (USDA):

źródło: opracowanie własne na podstawie danych USDA

Ryż

- Indyjska produkcja ryżu w sezonie 2021/22 jest szacowana na 107,04 mln ton (+2,52% s/s).

- Prognozy dotyczące ryżu (milled) w Tajlandii (USDA):

źródło: opracowanie własne na podstawie danych USDA

- Prognozy dotyczące ryżu (milled) w Japonii (USDA):

źródło: opracowanie własne na podstawie danych USDA

- Prognozy dotyczące ryżu (milled) na Filipinach (USDA):

źródło: opracowanie własne na podstawie danych USDA

Soja

- Na dzień 16 września amerykańscy eksporterzy sprzedali 23,2 mln ton (852 mln buszli) nasion soi w latach 2021-22, co stanowi 41% całorocznej prognozy USDA wynoszącej 56,9 mln ton (2,09 mld buszli). To o jedną trzecią mniej niż rok temu, gdzie w połowie września sprzedane było 60% prognozowanego przez USDA eksportu, a sezon 2020/21 okazał się rekordowym.

źródło: Reuters Eikon dzięki uprzejmości TraderTeam.pl

- W Chinach doszło do zamknięcia co najmniej 20 zakładów przemiału soi w celu zapewnienia zgodności z ograniczeniami zużycia energii w przemyśle. Najprawdopodobniej zwiększy to zarówno cenę śruty sojowej na lokalnym rynku jak i skalę importu już przerobionego surowca. Rosnące ceny śruty będą wywierać presję na hodowców świń, którzy już teraz ponoszą duże straty z powodu niskich cen świń i rosnących kosztów paszy, powiedział Darin Friedrichs, starszy analityk ds. surowców azjatyckich w StoneX.

- Indyjskie zbiory soi w sezonie 2021/22 mają wynieść 12,7 mln ton (-1,55% s/s).

Pozostałe zboża

- „Spodziewam się delikatnego złagodzenia cen oleju jadalnego w ciągu najbliższych 6-12 miesięcy” – powiedział James Fry, prezes firmy konsultingowej LMC International.

- Prognozy dotyczące sorgo w Meksyku (USDA):

źródło: opracowanie własne na podstawie danych USDA

Wieprzowina, wołowina oraz drób

- 10 października Chiny kupią 30 tysięcy ton mrożonej wieprzowiny celem uzupełnienia rezerw strategicznych.

- W tymczasowym planie dotyczącym zdolności do hodowli trzody chlewnej Ministerstwo Rolnictwa i Spraw Wsi Chin stwierdziło, że cel dla stada loch wynosi obecnie około 41 milionów sztuk na lata 2021-2025 i nie powinien być niższy niż 37 milionów sztuk. Chiny będą prowadzić ewidencję gospodarstw, które rocznie wysyłają na rzeź ponad 500 świń, podało ministerstwo. W czerwcu w Chinach było 45,6 mln macior czyli +2% względem 06/2017 czyli przed pojawieniem się afrykańskiego pomoru świń.

- Produkcja mięsa w USA w sierpniu 2021 (USDA):

źródło: opracowanie własne na podstawie danych USDA

- Prognozy dotyczące wołowiny w Argentynie (USDA):

źródło: opracowanie własne na podstawie danych USDA

- Prognozy dotyczące wołowiny w Unii Europejskiej (USDA):

źródło: opracowanie własne na podstawie danych USDA

- Prognozy dotyczące wieprzowiny w Unii Europejskiej (USDA):

źródło: opracowanie własne na podstawie danych USDA

- Prognozy dotyczące wołowiny w Kanadzie (USDA):

źródło: opracowanie własne na podstawie danych USDA

- Prognozy dotyczące wieprzowiny w Kanadzie (USDA):

źródło: opracowanie własne na podstawie danych USDA

Ropa naftowa

- Edward Moya, starszy analityk rynku w OANDA, szacuje że oficjalny powrót irańskiej ropy na rynki światowe nie nastąpi w 2021 roku, ponieważ irańsko-amerykańskie negocjacje „będą długotrwałym procesem”.

- Wielka Brytania zmaga się z nadmiernym popytem na paliwa, po tym jak główni sprzedawcy detaliczni zaczęli ograniczać sprzedaż ze względu na braki w dostawach. Deficyt wywołany jest brakiem wyszkolonych kierowców, gdyż Wielka Brytania w okresie pandemii odwołała egzaminy dla około 40 tysięcy kierowców. Obecnie i BP i Shell (wiodący detaliści w Wielkiej Brytanii) starają się zapewnić ciągłość dostaw, choć w niektórych przypadkach są zmuszeni do zamykania stacji z powodu braku towaru. Jednocześnie branża sprzedaży detalicznej innych produktów ostrzega władze, że jeśli problem niedoboru kierowców nie zostanie rozwiązany w ciągu najbliższych 10 dni to zakłócenia w dostawach będą sięgać okresu przedświątecznego. Organizacja branży transportu ciężarowego, Road Haulage Association (RHA), wezwała rząd do zezwolenia na wjazd do Wielkiej Brytanii na krótkoterminowe wizy dla kierowców międzynarodowych i wypełnienie luki, podczas gdy brytyjscy kierowcy są szkoleni i egzaminowani. RHA szacuje braki w kadrze kierowców ciężarówek na ~100 tysięcy osób.

- Analitycy UBS prognozują, że ropa typu Brent może osiągnąć $80/baryłkę do końca września ze względu na spadki akcji, niższą produkcję OPEC i silniejszy popyt na Bliskim Wschodzie.

- Rosyjskie firmy Sibur i TAIF weszły w piątek w ostatnią fazę łączenia swoich biznesów petrochemicznych. Fuzja stworzy jednego z pięciu największych światowych producentów wyrobów poliolefinowych i gumowych. Połączona spółka planuje także IPO. Dotychczasowi akcjonariusze TAIF otrzymają 15% udziałów w PJSC Sibur Holding w zamian za przeniesienie pakietu kontrolnego w grupie firm petrochemicznych i energetycznych TAIF. Leonid Mikhelson, jeden z najbogatszych rosyjskich biznesmenów i szef producenta gazu Novatek, uzyska 30,6% w nowo utworzonej spółce, a Giennadij Timchenko, miliarder i przyjaciel prezydenta Rosji Władimira Putina, obejmie 14,5% udziałów. Obaj biznesmeni są dotychczasowymi udziałowcami Siburu, który od dawna planował wprowadzenie swoich akcji na rynek. Spółki planują zakończyć fuzję do końca roku.

- Indyjski import ropy naftowej w sierpniu 20211 wzrósł do 17,39 mln ton (+15,8% m/m; +3,1% r/r). Import produktów naftowych wzrósł do 3,85 mln ton (+17% r/r). Eksport wyniósł 4,8 mln ton (+4,6% r/r), z czego olej napędowy stanowił 2,6 mln ton.

- Największy kanadyjski producent ropy, Canadian Natural Resources (CNRL), będzie wymagał szczepienia pracowników i kontrahentów w kanadyjskich zakładach od 1 grudnia.CNRL zrobi wyjątki od polityki dla pracowników ze zweryfikowanymi medycznymi lub religijnymi powodami przeciwko szczepieniom. Dotychczas firma wymagała codziennych testów od pracowników, jednak nie będzie to akceptowalną alternatywą od grudnia. Suncor, drugi co do wielkości kanadyjski producent ropy, nie wymaga obowiązkowych szczepień, ale rozszerza swoją politykę obowiązkowych szybkich testów COVID na większość swoich zakładów.

- Hilcorp sprawdza rafinerię Phillips 66 (o wydajności 255,6 tysiąca baryłek dziennie) w Alliance w stanie Luizjana pod kątem przekształcenia jej w terminal eksportowy ropy naftowej. Po uszkodzeniu rafinerii przez huragan została ona wystawiona na sprzedaż. Przekształcenie obiektu Alliance w terminal magazynowania i dystrybucji ropy naftowej ma sens, powiedział Andrew Lipow, prezes firmy konsultingowej Houston Lipow Oil Associates. W czerwcu U.S. Energy Information Administration poinformowała, że krajowe zdolności rafineryjne w 2020 roku spadły o 4,5%, czyli 848 385 baryłek dziennie ze względu na spadek zysków z rafinacji, na co przekładały się spadki popytu na benzynę. Rafineria Phillips 66 w Alliance to jedna z trzech rafinerii w Luizjanie wystawiona na sprzedaż w tym roku.

- Brytyjska grupa usług naftowych Petrofac poinformowała, że przyzna się do siedmiu zarzutów łapówkarstwa, w celu zabezpieczenia projektów w Iraku, Arabii Saudyjskiej i Zjednoczonych Emiratach Arabskich w latach 2012-2015, nazywając to „okresem godnym ubolewania”. Wyrok w sprawie firmy ma zapaść w poniedziałek, również w sprawie byłego CEO, David Lufkina, który przyznał się do 14 łapówek na Bliskim Wschodzie. W marcu ADNOC, wspierana przez państwo firma naftowa Zjednoczonych Emiratów Arabskich, zabroniła Petrofacowi konkurowania o nowe kontrakty w tym kraju.

- Zapasy ropy naftowej w magazynach Shanghai Futures Exchange (ShFE) na dzień 24 września 2021 wynosiły 7,836 mln (-8,20% t/t).

- Liczba odwiertów naftowych w USA po raz piąty z rzędu wzrosła w ubiegłym tygodniu o 10, czyli jest 421 aktywnych punktów.

Gaz ziemny

- Norwegia i Rosja są wielkimi zwycięzcami rajdu cen gazu w Europie, ponieważ czerpią korzyści ze zmienności po tym, jak Unia Europejska wiele lat temu zmusiła ich producentów gazu do odejścia od stałych, długoterminowych kontraktów. Elastyczne, krótkoterminowe umowy dawały korzyści przy niskich cenach spotkowych surowca, jednak w chwili globalnego wzrostu popytu i ograniczonej podaży są ciężarem, za który zapłacą użytkownicy końcowi.

źródło: Reuters Eikon dzięki uprzejmości TraderTeam.pl

- Amerykański Departament Sprawiedliwości poinformował o zatrzymaniu wiceprezesa Novatek, Mark Gyetvay’a w związku z zarzutami o unikanie podatku od $93 mln na zagranicznych kontach. Gyetvay posiada zarówno rosyjski jak i amerykański paszport. Novatek powiedział, że Gyetvay opuścił zarząd firmy i stanowisko dyrektora finansowego w 2014 roku, mówiąc, że „później nie był zaangażowany w działalność finansową firmy, w tym w pozyskiwanie finansowania”. Gyetvay jest głównym przedstawicielem w Novatek, prowadząc rozmowy konferencyjne z inwestorami i prezentując firmę na wydarzeniach branżowych, gdzie spółka poszukuje funduszy na projekty dotyczące skroplonego gazu ziemnego (LNG). 30 września sąd w USA ma podjąć decyzję w sprawie kaucji dla Gyetvay’a.

- Holandia będzie kontynuować plany zakończenia produkcji gazu na dużym złożu Groningen w przyszłym roku, zapowiedział holenderski rząd. Produkcja w Groningen zostanie zmniejszona o ponad 50% do 3,9 miliarda metrów sześciennych (bcm) do października 2022 r., który będzie ostatnim rokiem regularnej produkcji. Później będzie utrzymywana produkcja na poziomie 1,5 mld m3 gazu, by utrzymać w gotowości kilka punktów wydobywczych na nieprzewidziane sytuacje wzrostu zapotrzebowania w kraju. Złoże odkryto w 1959 roku, szczyt dostaw ze złoża Groningen przypadał w 1976 roku na poziomie 88 mld m3, w 2016 roku było to zaledwie 30 mld m3.

- Ceny spotowe skroplonego gazu ziemnego (LNG) w Azji w ubiegłym tygodniu wzrosły piąty tydzień z rzędu – dostawy listopadowe wycenia się na $26,75/mmBtu (+9,18% t/t). W ubiegłym tygodniu poprawiony został także cenowy rekord (z poprzedniego tygodnia) ładunku w 2021 roku: $29,89/mmBtu za dostawę we wrześniu do Bangladeszu, podczas gdy proponowane dostawy w październiku były wycenione na $35/mmBtu (+55,5% t/t) – Bangladesz ich nie zakupił.

- Wrześniowa podaż gazu ziemnego w USA (z wyłączeniem Alaski) wynosi średnio 90,7 mld stóp sześciennych dziennie (-1,43% m/m).

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 82,7 mld stóp sześciennych dziennie (bcfd) czyli -4,06% t/t. W przyszłym tygodniu zapotrzebowanie na gaz ma wynieść 84,4 bcfd.

- Wrześniowy przepływ LNG do terminali eksportowych z USA wyniósł średnio 10,4 bcfd (-0,95% m/m).

- Liczba amerykańskich odwiertów gazowych spadła trzeci tydzień z rzędu o 1 do poziomu 99 aktywnych punktów.

- Amerykańskie zapasy gazu ziemnego w ubiegłym tygodniu wzrosły o 76 mld stóp sześciennych (bcf) do 3,082 bilionów stóp sześciennych (tcf). Zapasy gazu w USA są obecnie o -6,92% poniżej 5-letniej średniej i -14,41% r/r.

Węgiel

- Sri Lanka przestanie budować nowe elektrownie węglowe i osiągnie zerową emisję dwutlenku węgla do 2050 r. Z kolei do 2030 roku chce pozyskiwać 70% energii ze źródeł odnawialnych, co stanowić będzie około 20% wzrost względem już posiadanych instalacji.

Złoto

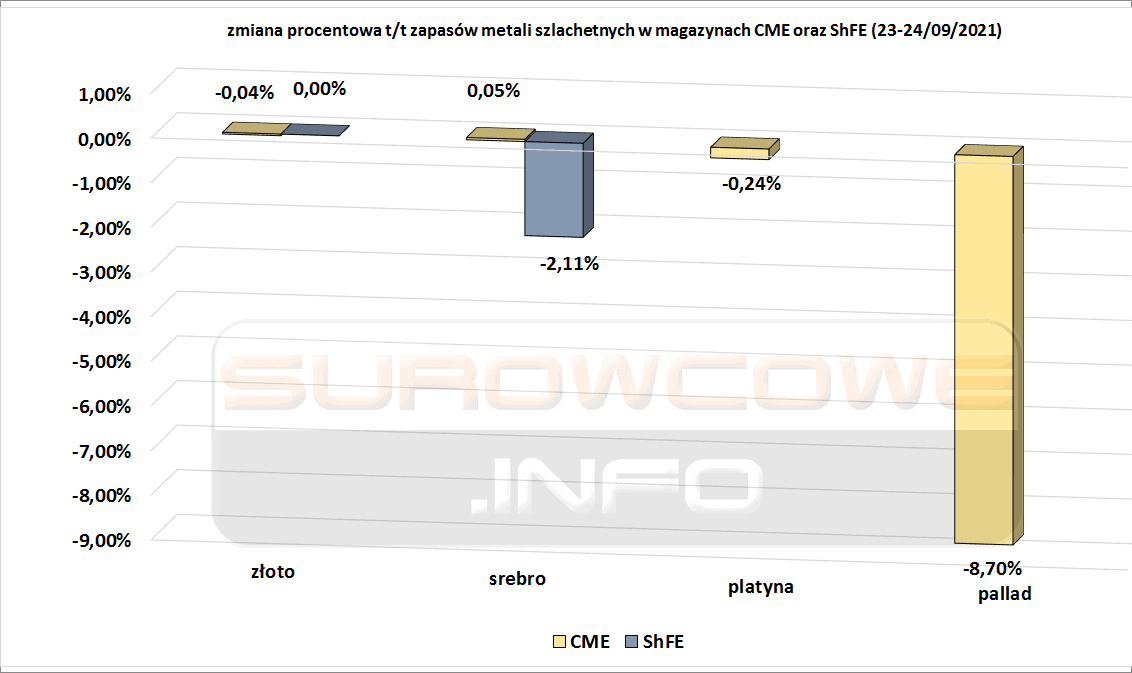

- Tygodniowe zmiany zapasów metali szlachetnych w magazynach chicagowskiej (CME) i szanghajskiej (ShFE) giełdy:

źródło: opracowanie własne na podstawie danych CME oraz ShFE

Platyna i pallad

- Warto odnotować spory spadek zapasów palladu w magazynach CME do poziomu 104 001 uncji trojańskich (-8,7% t/t). To drugi tydzień spadku zapasów palladu z rzędu.

Miedź

- Znalezienie tańszych źródeł energii jest „sprawą interesu narodowego” dla polskiego biznesu – ostrzegał prezes KGHM Polska Miedź S.A., Marcin Chludziński. Polska spółka zaplanowała budowę czterech małych reaktorów modułowych o mocy 77 MW każdy. Reaktory jądrowe, które zbuduje amerykańska grupa NuScale, sprawią, że KGHM, drugi co do wielkości konsument energii elektrycznej w Polsce, będzie samowystarczalny w produkcji energii i uniezależni się od ryzyka skokowego wzrostu cen prądu. Pierwszy z reaktorów ma zostać uruchomiony w 2029 roku. Umowa z NuScale przewiduje także możliwość rozszerzenia liczby reaktorów do 12, co pozwoli wygenerować ~1 GW energii elektrycznej. „Nie zamierzamy przejść od bycia producentem miedzi do bycia firmą energetyczną. Skupiamy się przede wszystkim na miedzi. Ale musimy być samowystarczalni energetycznie, a jeśli mamy więcej energii, niż sami potrzebujemy, to ją sprzedamy” – powiedział Chludziński, prognozując, że jednym ze skutków ubocznych instalacji reaktorów może być, że KGHM stanie się producentem energii.

- Minister finansów Peru powiedział w czwartek, że Międzynarodowy Fundusz Walutowy doradzi Peru w sprawie reformy podatkowej sektora wydobywczego, która pozwoli uzyskać większe dochody w czasach wysokich cen metali bez wpływu na konkurencyjność. Przedstawiciele władz Peru spotkali się z CEO Newmont, Freeport-McMoRan, Anglo American i Rio Tinto.

- Minister energetyki i kopalń Peru powiedział we wtorek, że rząd chce zrewidować ramy dla krajowego przemysłu wydobywczego, przeredagowując ustawę parasolową, która reguluje ten sektor, a także ustawodawstwo określające płatności tantiem.

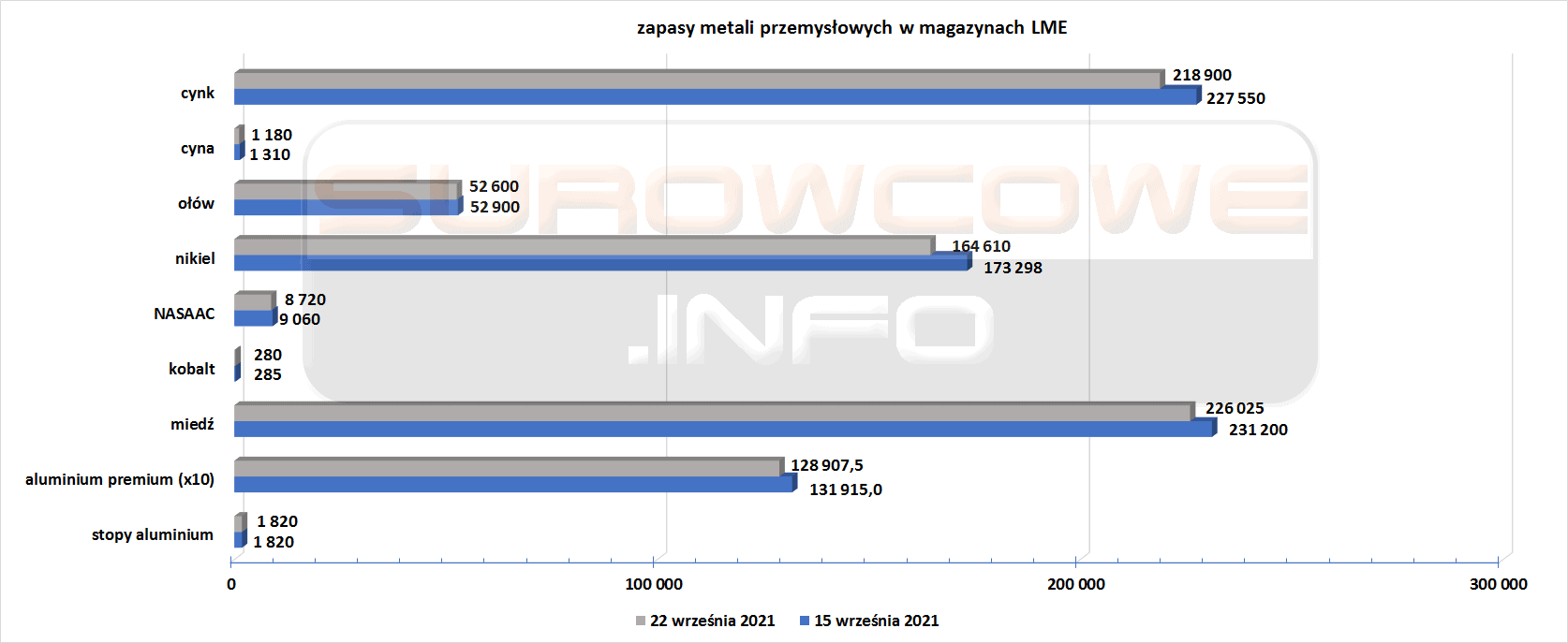

- Zmiany stanów magazynowych m.in. miedzi w Londynie, USA i Szanghaju są dostępne poniżej.

Pozostałe metale przemysłowe

- Belgijska firma Nyrstar ograniczyła produkcję cynku w swojej hucie w Holandii z powodu wzrostu cen energii elektrycznej w Europie. „W pełni zelektryfikowana huta cynku Nyrstar w Budel-Dorplein w Holandii ogranicza produkcję w godzinach szczytu, kiedy ceny energii przekraczają próg rentowności produkcji”, powiedział rzecznik w oświadczeniu przesłanym pocztą elektroniczną. Budel może wyprodukować około 300 000 ton cynku rocznie, cynk jest głównie wykorzystywany do galwanizacji stali. Rekordowo wysokie ceny gazu ziemnego skłaniają niektóre energochłonne firmy do ograniczania produkcji, co powoduje pogłębienie zakłóceń w globalnych łańcuchach dostaw.

- „Połączenie problemów z podażą i wzrostu popytu oznacza, że zapasy (cyny) są bardzo niskie” – powiedział James Willoughby, analityk w International Tin Association (ITA). Oczekuje się, że globalny deficyt na rynku cyny wzrośnie do 12 700 ton w 2022 roku z 10 200 ton w 2021 roku.

- Chińska firma Shenzhen Chengxin Lithium Group Co Ltd oraz filia giganta stali i niklu Tsingshan Holding Group – Stellar Investment Pte – zainwestują w indonezyjski projekt litowy. Partnerzy zbudują fabrykę do produkcji chemikaliów litowych w Indonesia Morowali Industrial Park. Zakład będzie produkować 50 tysięcy ton rocznie wodorotlenku litu i 10 tysięcyton rocznie węglanu litu – choć nie podano daty uruchomienia projektu. Chengxin powiedział, że będzie właścicielem 65% udziałów w spółce joint venture – zwanej PT ChengTok Lithium Indonesia – a spółka Stellar Investment Pte będzie posiadać 35%. Wartość projektu szacuje się na $350 mln.

- Południowokoreańskie LG Energy Solution i Hyundai Motor Group rozpoczęły budowę fabryki akumulatorów do pojazdów elektrycznych w indonezyjskiej prowincji Jawa Zachodnia. Wartość projektu szacuje się na $1,1 mld. Budowa fabryki zostanie zakończona do pierwszej połowy 2023 r., a masowa produkcja ogniw akumulatorowych w nowym zakładzie ma rozpocząć się w pierwszej połowie 2024 r. Oczekuje się, że po pełnym uruchomieniu zakład będzie wytwarzał rocznie 10 gigawatogodzin (GWh) ogniw litowo-jonowych NCMA (niklowo-kobaltowo-manganowo-aluminiowych), mogących zasilić ponad 150 tysięcy pojazdów elektrycznych. Ponadto zakład będzie gotowy do zwiększenia mocy produkcyjnych do 30 GWh, aby sprostać przyszłemu wzrostowi. „Dzięki rozwojowi tych branż, ekosystem pojazdów elektrycznych będzie pomyślnie rozwijany w Indonezji, a ponadto jestem przekonany, że Indonezja odegra kluczową rolę jako centrum rynku pojazdów elektrycznych w Azji Południowo-Wschodniej” – powiedział prezes Hyundai Motor Euisun Chung.

Stany magazynowe metali przemysłowych

- Tygodniowe zmiany zapasów kluczowych metali przemysłowych w magazynach chicagowskiej (CME), szanghajskiej (ShFE) i londyńskiej (LME) giełdy:

źródło: opracowanie własne na podstawie danych LME, CME oraz ShFE

- Zapasy metali przemysłowych w magazynach Szanghajskiej Giełdy (ShFE). Siódmy z rzędu tydzień spadku zapasów miedzi. Szósty z rzędu tydzień spadku zapasów stali. Drugi z rzędu tydzień spadku zapasów stali walcowanej na gorąco i niklu.

źródło: opracowanie własne na podstawie danych ShFE

źródło: opracowanie własne na podstawie danych ShFE

- Zapasy metali przemysłowych w magazynach Londyńskiej Giełdy Metali (LME). Dwudziesty drugi tydzień z rzędu spadku zapasów niklu. Piąty z rzędu tydzień spadku zapasów NASAAC. Czwarty z rzędu tydzień spadku zapasów miedzi i cynku. Trzeci z rzędu tydzień spadku zapasów aluminium premium.

źródło: opracowanie własne na podstawie danych LME

źródło: opracowanie własne na podstawie danych LME

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube w poniedziałki i czwartki: