Środowy zestaw aktualności surowcowych i oczywiście nowy odcinek programu!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

Statystyki

Od niedzieli do czwartku pomiędzy 19:30 a 20:00 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule. W każdy zaś weekend na dzienniku tradera pojawia się wpis poświęcony potencjalnej sekwencji na podstawie statystyk na kolejny tydzień oraz informacja o średnich zasięgach dla najsilniejszych intraday’owych statystyk.

Z kolei w serwisie Surowcowe.info publikuję statystyki miesięczne dla dwunastu surowców: ropy Brent, srebra, złota, gazu ziemnego, soi, kukurydzy, pszenicy, cukru, kawy, kakao, soku pomarańczowego oraz bawełny.

W dzisiejszych aktualnościach:

- raporty USDA

- ogólne informacje

- kawa

- cukier

- kakao

- sok pomarańczowy

- bawełna

- pszenica

- kukurydza

- ryż

- soja

- pozostałe zboża

- wieprzowina, wołowina oraz drób

- ropa naftowa

- gaz ziemny i węgiel

- złoto

- srebro

- platyna i pallad

- metale przemysłowe

Raporty USDA

- Nowy raport Crop progress od USDA, a w nim dni robocze, jakość i stan zasiewów w USA:

źródło: opracowanie własne na podstawie danych USDA

źródło: opracowanie własne na podstawie danych USDA

źródło: opracowanie własne na podstawie danych USDA

Kawa

- JDE Peet’s, drugi na świecie producent kawy paczkowanej (właściciel marek Peet’s Coffee, Douwe Egberts i Jacobs) planuje swoje IPO, na którym wycenia wartość firmy w przedziale od $16,3 do $17,5 mld. Wśród zainteresowanych inwestorów wymieniany jest George Soros. JDE planuje zebrać podczas IPO $2,46 mld, ustalając cenę pojedynczej akcji w przedziale €30 – €32,25. Obrót spółką ma mieć miejsce przez giełdę w Amsterdamie, a do free float trafić ma 17% spółki. Obrót akcjami spółki rozpocznie się 3 czerwca 2020.

- Jakość kawy z Ugandy (~4,8 mln 60-kg worków w sezonie 2020/21) może spaść ze względu na ulewne deszcze i niewielką ilość słońca w ostatnich tygodniach. Uganda jest największym afrykańskim eksporterem kawy, a w bieżącym sezonie ma wyeksportować do 5,1 mln 60-kg worków (+16% s/s).

Cukier

- Dotychczasowa majowa produkcja cukru w Brazylii wynosi 2,5 mln ton czyli ponad +55% r/r., a eksport cukru podskoczył o 50% r/r. Wynika to z niskich cen etanolu, choć spadek cen w maju (-24% r/r) jest niższy niż w kwietniu (-50% r/r).

Pszenica

- Spadają prognozy dotyczące zbioru pszenicy ozimej na Ukrainie. Pierwotne prognozy mówiące o ponad 26 milionach ton zostały zredukowane do 23,3 mln ton. Wynika to z suszy jaka panowała w południowych regionach kraju. Pszenica ozima stanowi 95% zbiorów pszenicy na Ukrainie.

Soja

- Chiński import soi z Brazylii w kwietniu wzrósł o 2,6% r/r i wyniósł 5,939 mln ton (+282% m/m). Całkowity chiński import soi w kwietniu spadł o 12% r/r do 6,714 mln ton. Z USA zaimportowali w kwietniu 665 591 ton soi (-62% r/r). Prognozy importu na maj, czerwiec i lipiec to ponad 9 mln ton.

Ropa naftowa

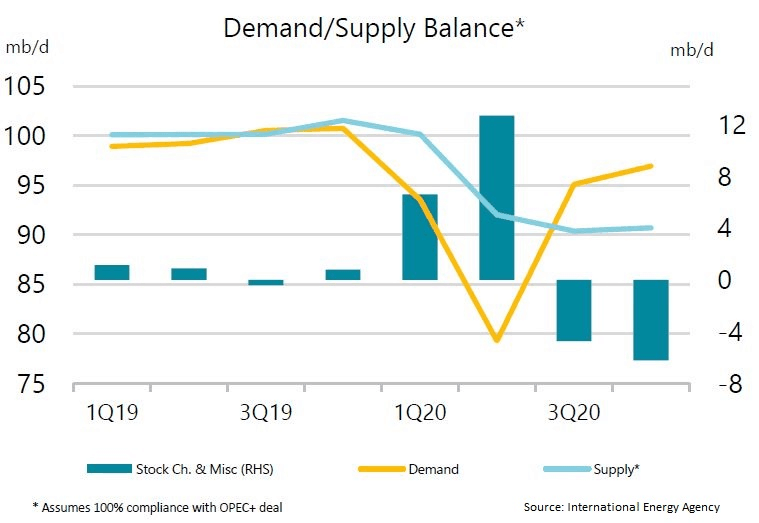

- Pojawiają się pierwsze prognozy stabilizacji na rynku ropy naftowej. Międzynarodowa Agencja ds. Energii szacuje, że już na początku Q3 2020 popyt przewyższy podaż (przy założeniu wypełniania 100% cięć ustalonych przez OPEC+), co zacznie zmniejszać zapasy ropy naftowej na świecie o >4 mln baryłek dziennie. Obecnie szacuje się nadwyżki na 19 mln baryłek dziennie. Jeśli OPEC+ utrzyma wysokie cięcia, może dojść do deficytu ropy z bieżącej produkcji i zmasowanym sięganiu po zmagazynowane zapasy. Z kolei Raiffeisen Bank International szacuje równowagę rynkową najwcześniej pod koniec sierpnia.

źródło: Reuters Eikon

- Na amerykańskim rynku kontraktów terminowych fundusze hedgingowe i inni zarządzający pieniędzmi zakupili papiery o równowartości 30 milionów baryłek w ubiegłym tygodniu, zwiększając swoją pozycję do 292 mln baryłek na rynku ropy WTI – rozłożonym na sześć różnych terminów wygasania kontraktów. Pozycje na Brent są o ponad 50% niższe.

- Doszło do spotkania rosyjskiego ministra ds. energii, Aleksandra Novak, z głównymi rosyjskimi koncernami naftowymi. Wśród poruszanych tematów była kwestia przedłużenia porozumienia OPEC+ dotyczącego głębokich cięć w produkcji ropy naftowej poza zaplanowany, czerwcowy termin. Nie padły żadne decyzje, ale zdaniem analityków Rosja może utrzymać obecny poziom cięć do września.

- Zapowiadany przez Joe Bidena amerykański zakaz odwiertów w Zatoce Meksykańskiej zdaniem National Ocean Industries Association (NOIA) doprowadzi do likwidacji setek tysięcy miejsc pracy i zmniejszenia wpływów budżetowych liczonych w miliardach dolarów. Zakaz w ciągu niecałych dwudziestu lat mógłby doprowadzić do zmniejszenia zatrudnienia z obecnych 345 tysięcy do 191 tysięcy (zamiast prognozowanego wzrostu o 25 tysięcy pracy). Jednocześnie wpływy budżetowe spadły by z $7 mld do $2,7 mld. Obecnie wydobywanie ropy w Zatoce Meksykańskiej przyczyniły się do wzrostu gospodarczego USA o $28,7 mld. Prognozy NOIA uwzględniają obecny kryzys. W Zatoce Meksykańskiej przed pandemią produkcja dobijała do 2 mln baryłek dziennie.

Gaz ziemny i węgiel

- Przepływy gazu ziemnego do amerykańskich instalacji eksportowych LNG spadły z rekordowego 9,5 miliarda stóp sześciennych dziennie (bcfd) pod koniec marca do sześciomiesięcznego minimum 5,6 bcfd w tym tygodniu. Pod względem liczby statków załadowanych amerykańskim LNG rekordowy był styczeń z 74 jednostkami, w kwietniu ta liczba wynosiła 62, a w maju szacuje się na 50 statków. Bardzo prawdopodobne są także anulacje kolejnych zamówień LNG z USA na czerwiec i lipiec z dostawami do Azji, a ze względu na zapełnianie się europejskich magazynów (na skutek niskich cen w Europie spadających poniżej $1/mmBtu) możliwe są także anulacje dostaw amerykańskiego LNG w sierpniu i wrześniu.

- Niemieckie przedsiębiorstwo Uniper podpisało umowę z japońską grupą Mitsui OSK Lines na budowę i czarter statku do obsługi dostaw skroplonego gazu ziemnego (LNG) do planowanego niemieckiego terminala w Wilhelmshaven (LTW). Statek ma być pływającą jednostką do przechowywania i regazyfikacji (FSRU), zbudowaną w Korei Południowej przez Daewoo Shipbuilding Marine Engineering zgodnie z niemieckimi wymaganiami prawnymi i konstrukcyjnymi. Czarter jednostki ma trwać co najmniej 20 lat. Zapewni 263 000 metrów sześciennych pojemności magazynowej i wprowadzi regazyfikowany gaz przez obiekty portowe do lądowych sieci przesyłowych. Uniper sprzedał w ubiegłym roku 220 miliardów metrów sześciennych gazu.

Złoto

- Harmony Gold poinformowało o dwóch przypadkach zachorowań w kopalni złota Kalgold w RPA. Kopalnia odpowiada za 3% produkcji Harmony Gold czyli ~43 200 uncji rocznie.

- Import złota przez USA ze Szwajcarii w kwietniu 2020 wyniósł 111,7 ton. Indie zaimportowały 0,5 tony, a Hong Kong zaimportował 1 kilogram szwajcarskiego złota.

- Zimbabwe zwiększa odsetek dolarów amerykańskich jaką otrzymują górnicy z kopalni złota. Dotychczas tylko 55% ich wypłat było w amerykańskiej walucie, a reszta w lokalnej walucie (po stałym kursie wymiany). Teraz udział USD zwiększy się do 70%. Mniejsi producenci otrzymują $45 za gram złota, większe firmy mają stawkę uzależnioną od londyńskich cen złota. W 2019 roku w Zimbabwe wyprodukowano 27,6 ton złota (-16,86% r/r). Dolar Zimbabwe (ZWL) został ponownie wprowadzony do obiegu po sztywnym kursie 25 ZW/$1 (czarnorynkowy kurs to 60 ZWL/$1) po dekadzie przerwy, podczas której rozliczano się w kraju m. in. w dolarach amerykańskich, południowoafrykańskich randach, chińskich juanach, funtach szterlingach, euro oraz botswańskich pulach. Zawieszenie wymuszone było hiperinflacją wynikając z dyktatorskich rządów Roberta Mugabe. Mimo tych zabiegów inflacja w Zimbabwe pozostaje na bardzo wysokim poziomie: 42% w 2018 roku i 175% w 2019 roku.

Metale przemysłowe

- Chiny zapowiadają post-koronawirusową stymulację gospodarki poprzez duże inwestycje infrastrukturalne wykorzystujące m. in. metale przemysłowe takie jak miedź.

- Majowy eksport rudy żelaza z Brazylii wynosi ~20,8 mln ton, co oznacza -28,52% r/r.

- Majowy eksport rudy żelaza z Australii wynosi ~64,6 mln ton, co oznacza -17,07% r/r.

- Majowy import rudy żelaza w Chinach wynosi ~96,8 mln ton (+12,04% m/m).

- New Century Resources negocjuje z Vale S.A zakup kopalni niklu i kobaltu w Nowej Kaledonii na Pacyfiku. Przejęcie sprawiłoby, że New Century stałoby się głównym dostawcą niklu i kobaltu, który nie został pozyskany z Demokratycznej Republiki Konga, największego dostawcy na świecie.

- Szacuje się, że pandemia koronawirusa wywoła 5% spadek popytu na lit. Przed wybuchem pandemii szacowano wzrost popytu o 15%.

- W Q1 2020 Chile odnotowało spadek eksportu litu o 38,5% r/r w związku z pandemią koronawirusa.

- Albemarle Corp, światowy lider w produkcji litu obniżył budżet inwestycyjny o ~$150 mln do przedziału $850-$950 mln. Jednocześnie planuje także linię kredytową na $250 mln i redukcję kosztów o $25-$40 mln kwartalnie. W Q1 2020 Albemarle odnotował zysk netto w wysokości $107,2 mln ($1,01/akcję) co oznacza -19,76% r/r.

- Tianqi Lithium Corp zamierza sprzedać udział w australijskim joint venture (z Albemarle Corp) Talison Lithium, by zmniejszyć swoje zadłużenie. Pożyczki zostały zaciągnięte na warte $4,1 mld przejęcie niecałych 25% chilijskiej spółki wydobywczej SQM. Obecnie spółka boryka się z problemami wywołanymi niskimi cenami litu wywołanymi pandemią koronawirusa.

- Chiński Ganfeng Lithium Co zapowiedział przejęcie większościowej kontroli nad argentyńskim projektem litowym Cauchari-Olaroz rozwijanym wspólnie z Lithium Americas Corp. Chińska spółka zapłaci $16 mln za 1% dający jej 51% udziałów w projekcie. Zadłużone Lithium Americas Corp pozostanie z 49% projektu i otrzyma dodatkowo $40 mln w gotówce, a cała transakcja ma zostać zakończona do końca lipca.

ceny litu na szanghajskiej giełdzie (USD/tonę, interwał W1); źródło: Reuters Eikon

Omówienie aktualności

Program Surowcowe info w Comparic24 o godzinie 14:00 w środę, 27 maja 2020: