Zapraszam na kolejny zestaw aktualności surowcowych.

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- kawa

- cukier

- kakao

- sok pomarańczowy

- pszenica

- kukurydza

- ryż

- soja

- pozostałe rośliny oleiste

- pozostałe zboża

- wieprzowina, wołowina, drób i ryby

- energia elektryczna

- ropa naftowa

- gaz ziemny

- energia odnawialna

- węgiel

- złoto

- miedź

- pozostałe metale przemysłowe

- stany magazynowe metali przemysłowych

- program Surowcowe info

Ogólne informacje

- Serdecznie zapraszam, we współpracy z InstaForex, na „Surowcowy insight”, 28 listopada o godzinie 18:00. Zapraszam serdecznie!

Kawa

- Jak wynika z raportu Ugandyjskiego Urzędu ds. Rozwoju Kawy (UCDA) eksport kawy z Ugandy wzrósł w październiku do 470 080 worków 60-kilogramowych (+3,4% r/r). „Miesięczne wyniki eksportu kawy były wyższe niż w roku poprzednim ze względu na dobre zbiory w regionie południowo-zachodnim i utrzymujące się dobre ceny na arenie światowej” – stwierdziło UCDA. Uganda jest największym afrykańskim eksporterem ziaren kawy, a dochody z dostaw są jednym z głównych źródeł walut zagranicznych w kraju.

- Dealerzy twierdzą, że deszcze w Brazylii zmniejszyły obawy dotyczące upraw po niedawnych upałach i suchych warunkach, przyczyniając się w ten sposób do osłabienia cen, jednak niskie zapasy wspierają ceny.

- Ceny krajowe u głównego producenta Robusty w Wietnamie niewiele się zmieniły w ciągu ostatniego tygodnia, produkcja z nowych zbiorów jeszcze nie wzrosła, a brak światła słonecznego utrudnia suszenie świeżej fasoli.

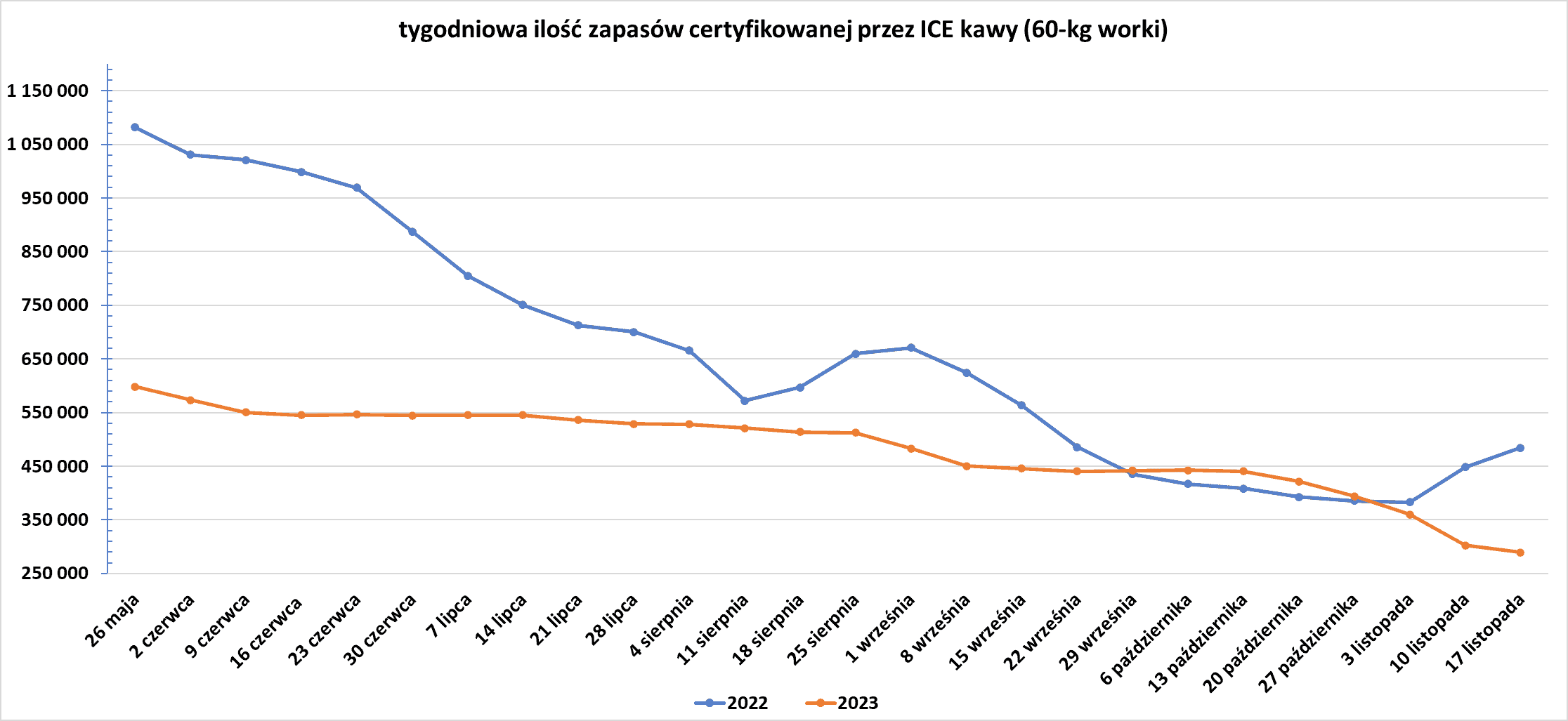

- Zapasy kawy w magazynach ICE wzrosły (+1,0k t/t), w poprzednim sezonie wzrosły (+73,8k t/t). Zapasy są w tym sezonie o -47,89% s/s.

źródło: opracowanie własne na podstawie danych ICE

Cukier

- Według ankiety przeprowadzonej przez analityków przeprowadzonej przez S&P Global Commodity Insights, produkcja cukru w regionie Środkowo-Południe Brazylii w pierwszej połowie listopada ma wynieść 2,15 miliona ton (+28,4% r/r).

Kakao

- Produkcja na Wybrzeżu Kości Słoniowej i w Ghanie pozostaje poważnym problemem, jak stwierdzili analitycy BMI, dodając, że październikowe dostawy na Wybrzeże Kości Słoniowej spadły o prawie 25% w porównaniu z rokiem poprzednim.

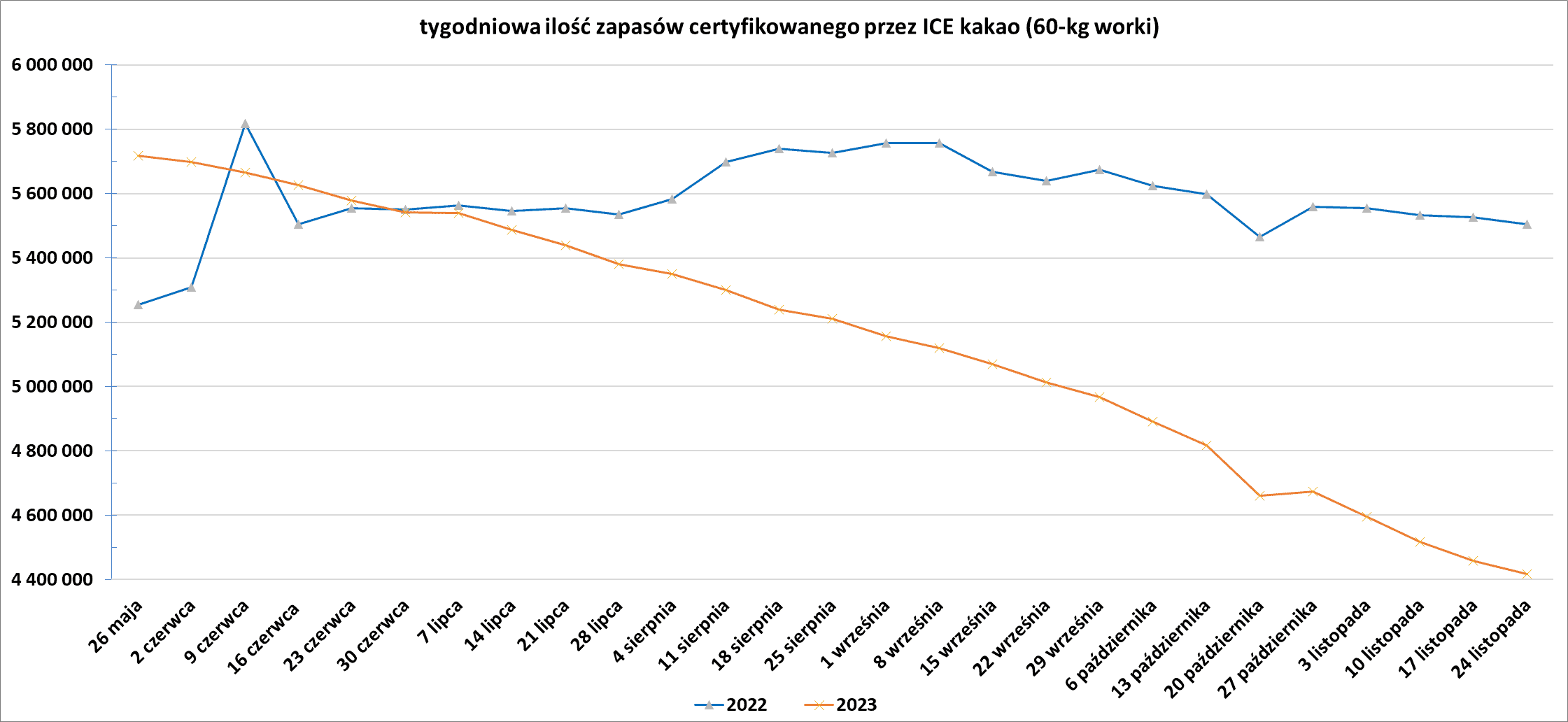

- Zapasy kakao w magazynach ICE spadły czwarty tydzień z rzędu (-39,4k t/t), w poprzednim sezonie spadły (-20,3k t/t). Zapasy są w tym sezonie o -19,75% s/s niższe.

źródło: opracowanie własne na podstawie danych ICE

Sok pomarańczowy

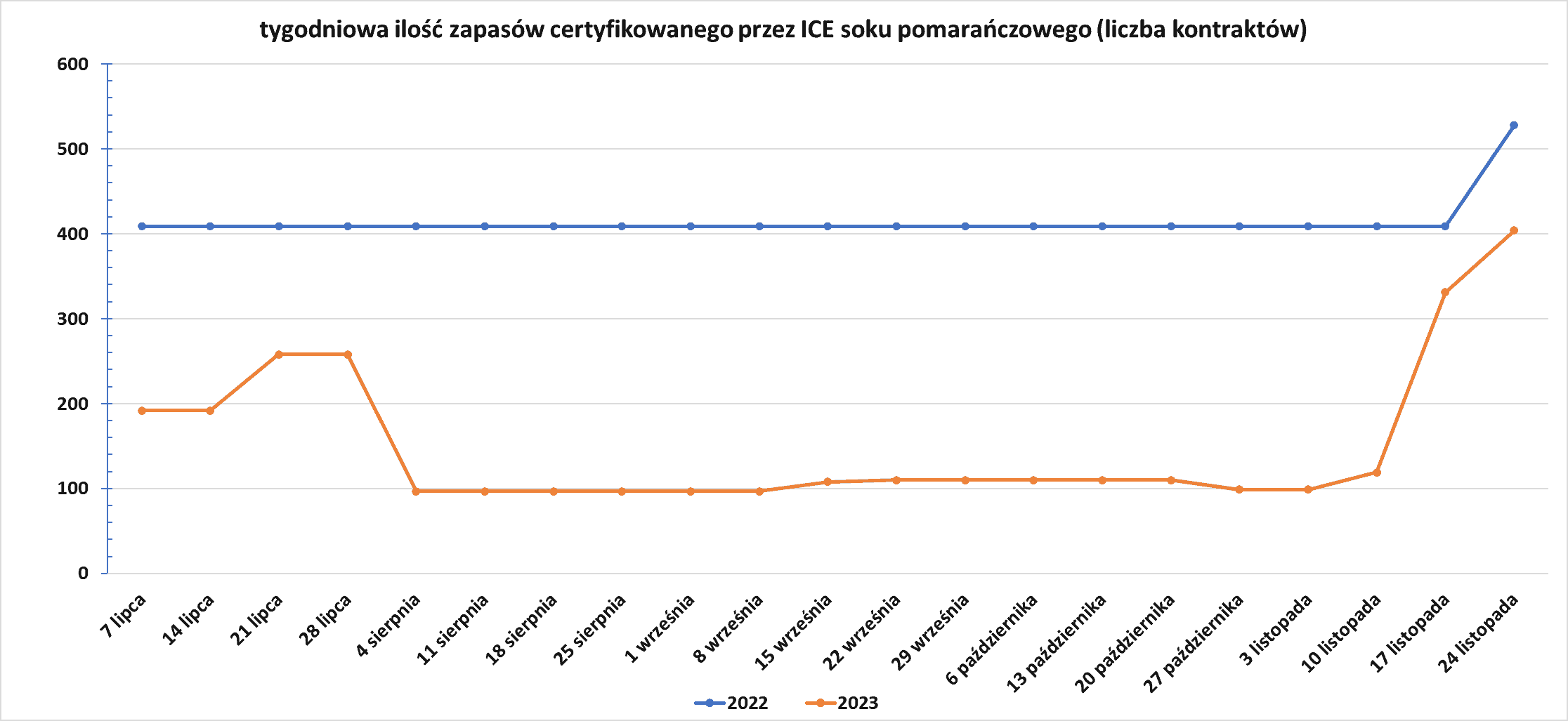

- Zapasy soku pomarańczowego w magazynach ICE:

źródło: opracowanie własne na podstawie danych ICE

Pszenica

- Analitycy i handlowcy twierdzą, że sucha pogoda w sezonie wegetacyjnym zmniejszyła tegoroczną produkcję pszenicy w Australii, ale większość zbiorów charakteryzuje się wyższą zawartością białka, a dostawy zbóż niższej jakości na paszę dla zwierząt są ograniczone. Podczas obfitych opadów w latach 2021 i 2022 Australia zebrała rekordowe ilości pszenicy – w zeszłym roku zebrano około 40 milionów ton.Gorąca i sucha pogoda w tym sezonie wegetacyjnym spowodowała zmniejszenie zbiorów do około 25–28 milionów ton. „Ogólna jakość zbiorów w Australii jest lepsza niż w ciągu ostatnich kilku lat. Przy niższych plonach zawartość białek jest zwykle lepsza” – powiedział handlowiec z Singapuru. Około 60% zbiorów w Australii będzie stanowić pszenica twarda lub biała premium o zawartości białka powyżej 10%, w porównaniu z około 40% w zeszłym roku, szacuje IKON Commodities w Sydney. Według IKON Australia ma wyprodukować około 7,6 mln ton pszenicy twardej (AH), w porównaniu z 6,1 mln ton w 2022 r. i 7,9 mln ton białej pszenicy premium (APW), czyli mniej więcej tyle samo co w zeszłym roku. Produkcja mniej bogatej w białko pszenicy standardowej (ASW) prawdopodobnie spadnie do około 7,3 mln ton z 15,7 mln ton, a pszenicy paszowej spadnie do 1,7 mln ton z 4,3 mln ton, twierdzi. Houe powiedział, że zboże z Rosji prawdopodobnie zastąpi australijską pszenicę niższej jakości na dużych rynkach azjatyckich, takich jak Wietnam i Tajlandia. Jednak obfite opady deszczu w niektórych częściach południowo-wschodniej Australii w tym miesiącu mogą obniżyć jakość pszenicy, która nie została jeszcze zebrana, powiedział Rod Baker z Australian Crop Forecasters.

- FranceAgriMer podaje, że francuscy rolnicy do 20 listopada zasiali 74% oczekiwanej powierzchni pszenicy miękkiej na przyszłoroczne zbiory w porównaniu z 71% tydzień wcześniej.W tym samym czasie w zeszłym roku zasiewy zostały praktycznie ukończone w 98%. Ilość pszenicy miękkiej w dobrym lub doskonałym stanie wyniosła 83%, w porównaniu z 86% w zeszłym tygodniu i 91% tydzień wcześniej, podała FranceAgriMer. Intensywne opady deszczu we Francji utrudniły siew zbóż w wielu częściach największego producenta zbóż w Unii Europejskiej, co prawdopodobnie doprowadzi do spadku plonów

- Dotychczasowe zbiory na Ukrainie osiągnęły 22,5 mln ton pszenicy.

- Chińska państwowa grupa spożywcza COFCO Group oświadczyła, że po raz pierwszy importowała kanadyjską pszenicę durum w celu przetworzenia na mąkę, co stanowi odejście od zwykłej chińskiej praktyki importowania gotowej mąki durum lub makaronu. „Bezpośredni import pszenicy durum wzbogacił strukturę importowanych z Chin odmian pszenicy, ułatwił rozszerzenie produktów COFCO na wyższy poziom łańcucha dostaw i jeszcze bardziej ulepszył… model pełnego łańcucha branżowego COFCO” – stwierdzono w oświadczeniu. Według chińskich danych celnych Chiny zaimportowały już w tym roku prawie 2 miliony ton pszenicy durum z Kanady. Kanada odpowiada za około połowę światowego handlu durum, rodzajem twardej pszenicy wykorzystywanej do produkcji makaronów. Chiny zaimportowały w tym roku rekordowe ilości pszenicy, a opady deszczu w ich uprawach i obawy związane z suchą pogodą w krajach eksportujących zwiększyły apetyt Pekinu na zakupy przy niskich cenach. Największy na świecie konsument pszenicy zaimportował 10,83 mln ton pszenicy w pierwszych 10 miesiącach tego roku (+37,7% r/r).

Kukurydza

- Dotychczasowe zbiory na Ukrainie osiągnęły 24,9 mln ton kukurydzy.

Ryż

- „Ze względu na rosnące ceny ryżu w Tajlandii i Wietnamie kupujący wracają do Indii i chętnie płacą cło eksportowe. Uważają, że indyjskie dostawy są bardziej opłacalne niż te pochodzące z innych źródeł” – powiedział eksporter mający siedzibę w Kakinada w południowym stanie Andhra Pradesh. W zeszłym miesiącu Indie przedłużyły 20% cło na eksport ryżu parboilowanego do marca 2024 r.

Soja

- Safras & Mercado i hEDGEpoint obniżyły swoje szacunki dotyczące zbiorów soi w Brazylii na sezon 2023/24. Safras podał, że obecnie prognozuje, że produkcja w tym sezonie wyniesie ogółem 161,38 mln ton, w porównaniu z wcześniej szacowanymi 163,25 mln ton, natomiast hEDGEpoint obniżył prognozę do 160,1 mln ton ze 162,3 mln ton.

- Dotychczasowe zbiory na Ukrainie osiągnęły 4,8 mln ton soi.

Pozostałe rośliny oleiste

- Dotychczasowe zbiory na Ukrainie osiągnęły 4,5 mln ton rzepaku oraz 11,9 mln ton nasion słonecznika.

Pozostałe zboża

- Dotychczasowe zbiory na Ukrainie osiągnęły 5,9 mln ton jęczmienia.

- Do 26 listopada francuskie zasiewy jęczmienia ozimego wyniosły 86% prognozowanego areału w porównaniu z 84% w poprzednim tygodniu.

Wieprzowina, wołowina, drób i ryby

- Ceny wieprzowiny na gotówkę w Chinach spadają od sierpnia w związku z dużą nadpodażą i słabym popytem. Jednak w ubiegłym tygodniu media państwowe podały, że stado macior w kraju na koniec października było w dalszym ciągu większe niż było to potrzebne i liczyło 42,1 miliona świń. „Duże firmy redukują stada ze względu na presję finansową po roku głębokich strat, podczas gdy mniejsi rolnicy również sprzedają ze względu na rosnące ogniska afrykańskiego pomoru świń” – powiedział Darin Friedrichs, współzałożyciel Sitonia Consulting z siedzibą w Szanghaju. Rolnicy często wysyłają świnie na rzeź, zanim stado zostanie zarażone rozprzestrzeniającą się chorobą, co powoduje obniżenie cen.

- Hongkong nakazał ubój prawie dwóch tysięcy świń po potwierdzeniu drugiego przypadku afrykańskiego pomoru świń (ASF) w ciągu miesiąca. Departament Rolnictwa, Rybołówstwa i Ochrony Środowiska (AFCD) poinformował, że planuje odstrzał około 1900 świń z jednego stada 25 listopada po wykryciu wirusa na lokalnej fermie świń. Licencjonowana ferma trzody chlewnej w Lau Fau Shan, na wiejskim obszarze Yuen Long w pobliżu granicy z Chinami kontynentalnymi, uzyskała pozytywny wynik testu na obecność wirusa ASF po tym, jak personel pobrał próbki od 62 świń. „Obecna sprawa nie ma wpływu na działalność lokalnych rzeźni ani na ogólną podaż żywych świń” – stwierdził rzecznik departamentu w oświadczeniu. Na początku tego miesiąca władze nakazały ubój około 5600 świń po wykryciu ogniska ASF na farmie w Yuen Long. Nie było podane, czy drugi przypadek stwierdzono w tym samym gospodarstwie, czy w innym.

Energia elektryczna

- Według szacunków Unii Europejskiej Europa będzie musiała w tym dziesięcioleciu zainwestować 584 miliardy euro w modernizację swoich sieci elektroenergetycznych.Wiele sieci ma kilkadziesiąt lat i należy je zaadaptować z tradycyjnego modelu dużych elektrowni na paliwa kopalne do rozproszonych źródeł energii wiatrowej i słonecznej. Z projektu, do którego dotarł Reuters, wynika, że Bruksela nada status „projektów będących przedmiotem wspólnego zainteresowania” 68 projektom elektroenergetycznym, zapewniając im dostęp do szybszych zezwoleń i niektórych funduszy UE. Kilkanaście projektów dotyczy magazynowania energii. „Sieci muszą dostosować się do bardziej zdecentralizowanego, cyfrowego i elastycznego systemu elektroenergetycznego z milionami paneli słonecznych na dachach i lokalnymi społecznościami energetycznymi współdzielącymi zasoby” – stwierdzono w projekcie. Europejski przemysł elektroenergetyczny ostrzegł, że sieci elektroenergetyczne stają się wąskim gardłem w dostarczaniu czystej energii, ponieważ sieci nie są modernizowane wystarczająco szybko, aby sprostać wszystkim projektom dotyczącym energii odnawialnej oczekującym na podłączenie do sieci. Bogusz Kasowski: wskazane założenia nie wskazują konieczności modernizacji sieci pod skokowo rosnące obciążenia: zmiana instalacji gazowych na elektryczne w zakresie zarówno ogrzewania jak i zastosowań kuchennych, a także coraz większą liczbę aut elektrycznych które będą wymagały ładowania.

- Chiny spodziewają się rekordowego zużycia zarówno energii elektrycznej, jak i gazu zimą 2023/24 r., jednak dostawy powinny być wystarczające, z jedynie lokalnymi niedoborami głównie w prowincji Yunnan na południowym zachodzie i części Mongolii Wewnętrznej na północnym zachodzie, wynikającymi z dużej akumulacji paliwa w miesiącach letnich. Szczytowe zapotrzebowanie na energię elektryczną może wzrosnąć nawet o 140 mln kilowatów (12%) w porównaniu z zimą 2022/23, prognozuje Krajowa Administracja Energii (NEA). W pierwszych dziesięciu miesiącach 2023 roku krajowa produkcja węgla wzrosła o 144 mln ton (11%), a import o 154 mln ton (67%) w porównaniu z rokiem poprzednim. NEA stwierdziła, że zapasy wytwórców energii powinny utrzymać się na poziomie 200 mln ton, w porównaniu z 170 mln ton rok temu. W tym samym okresie krajowa produkcja gazu wzrosła o 8 mln ton (6%), import skroplonego gazu ziemnego (LNG) wzrósł o 6 mln ton (12%), a import rurociągami wzrósł o 2 mln ton (5%). Aby utrzymać niezawodność elektryczną w całym kraju, polecono generatorom wodnym gromadzenie wystarczającej ilości wody, aby utrzymać wydajność w zimowej porze suchej. Aby złagodzić potencjalne niedobory na południowym zachodzie, kopalniom w prowincji Yunnan polecono maksymalizować lokalną produkcję wysokokalorycznego węgla, natomiast pobliskim Guangdong i Hainan polecono maksymalizować dostawy LNG. Pomimo ogromnego wzrostu ilości zainstalowanych mocy wiatrowych i słonecznych od początku roku, elektrownie węglowe nadal odgrywają kluczową rolę w zaspokajaniu wzrostu zużycia energii elektrycznej. Całkowita produkcja wzrosła o 5%, czyli 375 miliardów kilowatogodzin (kWh) w pierwszych dziesięciu miesiącach roku w porównaniu z tym samym okresem w roku 2022. W dłuższej perspektywie rosnąca produkcja energii odnawialnej w Chinach powinna być w stanie sprostać wzrostowi obciążenia, stabilizując, a następnie ograniczając spalanie węgla. Jest jednak mało prawdopodobne, aby szczyt spalania węgla i związanej z nim emisji dwutlenku węgla nastąpił wcześniej niż w drugiej połowie dekady.

Ropa naftowa

- Kolejne spotkanie OPEC+ będzie mieć miejsce w czwartek, 30 listopada. OPEC+ na swoim ostatnim posiedzeniu w czerwcu przedłużył do końca 2024 roku cięcia wydobycia ropy o 3,66 mln baryłek dziennie, co stanowi 3,6% światowego popytu. Liczba ta obejmuje obniżkę wydobycia o 2 mln baryłek dziennie uzgodnioną w 2022 r. oraz dalsze dobrowolne obniżki o kolejne 1,66 mln baryłek dziennie z dziewięciu krajów OPEC+ uzgodnione na początku tego roku. Grupa obniżyła także swoje ogólne cele produkcyjne od stycznia 2024 r. o kolejne 1,27 mln baryłek dziennie w porównaniu z obecnymi celami do łącznej wartości 40,58 mln baryłek dziennie, uwzględniając późniejszą korektę celu Rosji na rok 2024. Jednak w ujęciu realnym jest to około 740 000 baryłek dziennie więcej niż produkcja OPEC+ w październiku 2023 r. w porównaniu z danymi Międzynarodowej Agencji Energetycznej (IEA), biorąc pod uwagę wpływ obowiązywania dobrowolnej obniżki wydobycia przez Arabię Saudyjską o 1 milion baryłek dziennie. Trzy źródła OPEC+ poinformowały Reutersa, że OPEC+ ma rozważyć wprowadzenie dodatkowych cięć w dostawach ropy naftowej podczas spotkania grupy. OPEC+ może w czerwcu dokonać dalszej rewizji celów na 2024 r. dla Nigerii, Angoli i Konga po dokonaniu przeglądu przez zewnętrznych analityków.Angola i Kongo pompują poniżej swoich celów na 2024 r. ze względu na spadającą wydajność, natomiast według niektórych ocen Nigeria w ostatnich miesiącach zbliżyła się do celu na 2024 r. lub przekroczyła go. Niektórzy analitycy, w tym Energy Aspects, oczekują, że Arabia Saudyjska przedłuży dobrowolną obniżkę wydobycia o 1 milion baryłek dziennie co najmniej do pierwszego kwartału 2024 roku. Analityk RBC Capital, Helima Croft, powiedziała: „Widzimy pewne możliwości dla grupy do przeprowadzenia głębszej redukcji, ale spodziewamy się, że Arabia Saudyjska będzie szukać dodatkowych baryłek od innych członków, aby podzielić się ciężarem dostosowania”. Jedno ze źródeł, które wypowiadało się pod warunkiem zachowania anonimowości, stwierdziło, że ma „z 99% pewnością”, że OPEC+ może osiągnąć porozumienie 30 listopada.

- Szacunkowy eksport krajów OPEC spadł do 1,3 mln baryłek dziennie poniżej poziomu z kwietnia, jak stwierdzili analitycy Goldman Sachs. „Nadal spodziewamy się przedłużenia jednostronnych cięć w wydobyciu i eksporcie przez Arabię Saudyjską i Rosję co najmniej do I kw. 2024 r. oraz niezmienionych cięć grupowych, chociaż prawdopodobne są głębsze obniżki produkcji” – dodał bank. Jednak według handlowców i danych Reuters Zjednoczone Emiraty Arabskie mają zamiar zwiększyć eksport flagowej ropy Murban na początku przyszłego roku.

- Analityk Commonwealth Bank, Vivek Dhar, powiedział: „Ponieważ Międzynarodowa Agencja Energetyczna prognozuje, że światowy popyt na ropę naftową wzrośnie w przyszłym roku jedynie o 0,9 mln baryłek dziennie, w porównaniu z 2,4 mln baryłek dziennie w 2023 r., OPEC+ będzie musiał wykazać się znaczną dyscypliną dostaw lub przynajmniej taką zdolnością. aby złagodzić obawy rynku dotyczące głębokiej nadwyżki na rynkach ropy w przyszłym roku.”

- Brytyjski związek zawodowy Unite poinformował, że około 150 wykonawców firmy Kaefer zatrudnionych w zakładach Shell w Mossmorran i St Fergus rozpoczęło tygodniowy strajk w związku ze sporem dotyczącym kosztów utrzymania. Unite twierdzi, że strajk wygaśnie w dniu 4 grudnia, ale akcja protestacyjna obejmuje również ciągły zakaz pracy w nadgodzinach przez 12 tygodni w zakładach.

- Brazylijski państwowy koncern naftowy Petrobras przedstawił swój plan strategiczny na lata 2024–2028, którego celem jest „ożywienie” firmy i rozpoczęcie procesu transformacji energetycznej. Firma planuje w tym okresie zainwestować około 102 miliardy dolarów, co Prate nazwał jednym z największych planów inwestycyjnych w historii firmy i odwróceniem kierunku rozwoju Petrobras. „Wcześniej widzieliśmy spółkę bez przyszłości, nieinwestującą i wypłacającą wygórowane dywidendy. Teraz oczami i myślami patrzymy w przyszłość” – powiedział dyrektor generalny Jean Paul Prates. Prates stwierdził, że Petrobras ma obowiązek zwiększyć swoją rolę w Brazylii i stać się firmą energetyczną, a także wskazał na nowe inwestycje w nawozy i energię odnawialną. Do końca 2024 r. Petrobras wznowi działalność w jednej fabryce nawozów, a do 2028 r. ma zakończyć budowę drugiej, co oznacza powrót do branży. „Ponowny powrót do nawozów to nie tylko powrót do przeszłości, ale także spojrzenie w przyszłość, ponieważ ekologiczne nawozy będą produktami przyszłości” – powiedział Prates. Firma podała również, że zainwestuje 5,2 miliarda dolarów w energię słoneczną i wiatrową, koncentrując się początkowo na elektrowniach lądowych, badając jednocześnie rozwój morskiej energetyki wiatrowej w Brazylii.

- Chiny przyznały dodatkowe 3 miliony ton metrycznych kontyngentów importowych oleju opałowego w 2023 roku dla przedsiębiorstw niepaństwowych. Dodatkowy kontyngent na rok 2023 podniesie limity do 19,2 mln ton, po wydanych na początku roku niepaństwowych kontyngentach na import oleju opałowego wynoszących 16,2 mln ton.

- Jak wynika z niedzielnego oświadczenia irackiego ministerstwa ropy naftowej, Crescent Petroleum, spółka z siedzibą w Zjednoczonych Emiratach Arabskich, zdobyła prawa do dwóch pól naftowych w ramach piątej rundy koncesyjnej Iraku.

- Zapasy ropy naftowej w magazynach Shanghai Futures Exchange (ShFE) na dzień 24 listopada 2023 wynosiły 5,118 mln (b/z t/t).

- Liczba odwiertów naftowych w USA pozostała na niezmienionym poziomie 500 aktywnych punktów.

Gaz ziemny

- Japońskie ministerstwo przemysłu zatwierdziło plan największego wytwórcy energii w kraju JERA, zakładający przechowywanie nadwyżki skroplonego gazu ziemnego (LNG) w zimie jako rezerwę strategiczną na wypadek zakłóceń w dostawach. Japonia, największy na świecie importer LNG w 2022 r., zdecydowała się na budowę tzw. „strategicznego bufora LNG (SBL)” w szczytowym zimowym sezonie zapotrzebowania, aby zapewnić stabilne dostawy superschłodzonego paliwa po zeszłorocznym załamaniu energetycznym. „LNG odgrywa ważną rolę w dostawach energii elektrycznej i gazu w Japonii, a wraz z zacieśnianiem się światowych dostaw gazu strategicznie zabezpieczamy nadwyżkę LNG na wypadek tymczasowych zakłóceń w dostawach” – powiedział na konferencji prasowej minister przemysłu Yasutoshi Nishimura. Japonia ma strategiczne rezerwy ropy, ale nie LNG. W ramach nowego planu JERA – spółka joint venture pomiędzy Tokyo Electric Power i Chubu Electric Power która jest już największym nabywcą LNG w Japonii – będzie kupować i magazynować równowartość co najmniej jednej dodatkowej cysterny miesięcznie od grudnia do lutego, kiedy zapotrzebowanie na ciepło zwykle wzrasta. Spółka będzie zapewniała awaryjne dostawy dla krajowych przedsiębiorstw, jeśli i kiedy ministerstwo tego zażąda. Specjalistyczny tankowiec może przewieźć około 70 000 ton LNG. Jak wynika z danych METI, zapasy LNG w posiadaniu głównych japońskich przedsiębiorstw energetycznych, będący kluczowym wskaźnikiem poziomu krajowych zapasów, na dzień 19 listopada wynosiły 2,49 mln ton – średnia 5-letnia to 2,12 mln ton LNG na koniec listopada.

- Greenpeace twierdzi, że duże koncerny naftowe i gazowe w Chinach i gdzie indziej stosują niskiej jakości kompensacje emisji dwutlenku węgla, aby „zaśmiecić ekologię” importu gazu ziemnego. Firmy takie jak PetroChina i CNOOC Gas and Power podpisały długoterminowe umowy z Shell na zakup „neutralnego pod względem emisji dwutlenku węgla” skroplonego gazu ziemnego (LNG), który wykorzystuje „kompensacje leśne” w celu zrównoważenia emisji dwutlenku węgla. Greenpeace, który od dawna sprzeciwia się producentom paliw kopalnych wliczaniu kompensacji emisji dwutlenku węgla do swoich celów w zakresie redukcji emisji, stwierdził, że marka „neutralna pod względem emisji dwutlenku węgla” wprowadzała opinię publiczną w błąd. „W szczególności dla przedsiębiorstw naftowych i gazowych kompensacja emisji dwutlenku węgla stanowi zasłonę dymną mającą na celu zasłonięcie ich ciągłej, dwukrotnie większej emisji gazów cieplarnianych” – powiedział Li Jiatong, lider projektu w Greenpeace w Pekinie. Greenpeace twierdzi, że wiele przesunięć nie było mierzonych konsekwentnie, a czasami liczono je podwójnie. Ponadto niektóre lasy objęte programami offsetowymi były podatne na pożary, które mogły przekształcić je w źródło zanieczyszczeń, a nie pochłaniacz dwutlenku węgla. Greenpeace twierdzi, że kredyty na 15 projektów pochłaniaczy dwutlenku węgla w leśnictwie w Chinach, w których uczestniczyli Shell, PetroChina, CNOOC i inne firmy, zostały już zaksięgowane, ale w 80% projektów posadzono drzewa, których ryzyko spalenia jest średnie lub wysokie. Greenpeace twierdzi, że około 85% ładunków neutralnych pod względem emisji dwutlenku węgla zostało sprzedanych nabywcom azjatyckim.

- Zapasy gazu Unii Europejskiej na dzień 25 listopada 2023 wynoszą 97,7% w magazynach podziemnych oraz 66,1% w terminalach LNG.

- Ceny spotowe gazu ziemnego w Azji w ubiegłym tygodniu na styczniowe dostawy wyniosła $16,40/mmBtu (-1,79% t/t). „Na rynku w dalszym ciągu brakuje głównych nabywców z Azji Północno-Wschodniej. Odsprzedaż w Chinach wolumenów w grudniu może również wskazywać na dobrze zrównoważony rynek chiński z ograniczonym zainteresowaniem zabezpieczaniem dodatkowych ładunków spotowych. Podstawy rynku europejskiego były (również) niedźwiedzie, ponieważ pojemność podziemnych magazynów utrzymywała się na poziomie 99%, ograniczając import LNG do europejskich terminali” – powiedział Siamak Adibi, główny konsultant w firmie doradczej

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 122,3 mld stóp sześciennych dziennie (bcfd) czyli -5,7% t/t. W przyszłym tygodniu zapotrzebowanie na gaz ma wynieść 126,7 bcfd.

- Listopadowy przepływ gazu ziemnego do terminali eksportowych LNG z USA wynosi średnio rekordowe 14,3 bcfd (+4,38% m/m).

- Liczba amerykańskich odwiertów gazowych w ciągu tygodnia wzrosła o +3 do poziomu 117 aktywnych punktów.

Energia odnawialna

- Prezydent Indonezji Joko Widodo rozpoczął w piątek budowę projektu wychwytywania, utylizacji i składowania dwutlenku węgla (CCUS) w prowincji Papua Zachodnia, prowadzonego przez BP Plc, który jest pierwszym w kraju projektem składowania dwutlenku węgla. Projekt CCUS ma potencjał do składowania do 1,8 gigaton dwutlenku węgla. BP zainwestuje w projekt 2,6 miliarda dolarów, a pierwsze składowanie dwutlenku węgla ma nastąpić w 2026 r. Nowy projekt jest następstwem zakończenia wartego 4,83 miliarda dolarów projektu BP Tangguh Train 3 dotyczącego skroplonego gazu ziemnego (LNG) w Papui Zachodniej, który został ukończony w zeszłym miesiącu. Indonezja pragnie rozwijać CCUS oraz wychwytywanie i składowanie dwutlenku węgla (CCS).Jego szacunkowa zdolność magazynowania dwutlenku węgla wynosi 8 gigaton w wyczerpanych złożach ropy i gazu oraz 400 gigaton w solankowych warstwach wodonośnych. Dane Ministerstwa Energii pokazują, że obecnie w kraju znajduje się 15 projektów CCS i CCUS na różnych etapach przygotowań, a łączna wartość inwestycji wynosi prawie 8 miliardów dolarów, włączając projekt BP.

Węgiel

- Oczekuje się, że chiński import węgla energetycznego wyniesie w listopadzie około 29,21 mln ton (+18,64% m/m), będzie to także drugi pod względem importu miesiąc w historii (rekord to 30,21 mln ton w maju 2023). Import do Chin napędzany jest zwiększonym przywozem z Indonezji, największego na świecie eksportera węgla energetycznego, przy czym Kpler szacuje, że w tym miesiącu przybędzie 18,03 mln ton metrycznych z tego kraju. Indonezyjski węgiel jest popularny wśród przedsiębiorstw użyteczności publicznej w południowych Chinach, ponieważ jego stosunkowo niska zawartość siarki pozwala mu dobrze mieszać się z krajowymi dostawami o wyższej zawartości siarki.

Złoto

- „Obecnie czynnikiem wpływającym na ruch złota jest spadek kursu dolara amerykańskiego wynikający z ostatnich miękkich danych. Dane ekonomiczne napływające w tym tygodniu z USA, zarówno dotyczące wzrostu gospodarczego, jak i inflacji, potwierdzą lub przekreślą kwestię, czy złoto utrzyma się powyżej 2000 dolarów” – powiedział Kyle Rodda, analityk rynku finansowego w Capital.com. Uwaga rynku skupia się teraz na zrewidowanych danych o PKB USA za trzeci kwartał, które mają zostać opublikowane w środę, oraz amerykańskim indeksie cen PCE – preferowanym mierniku inflacji przez FED – w czwartek.

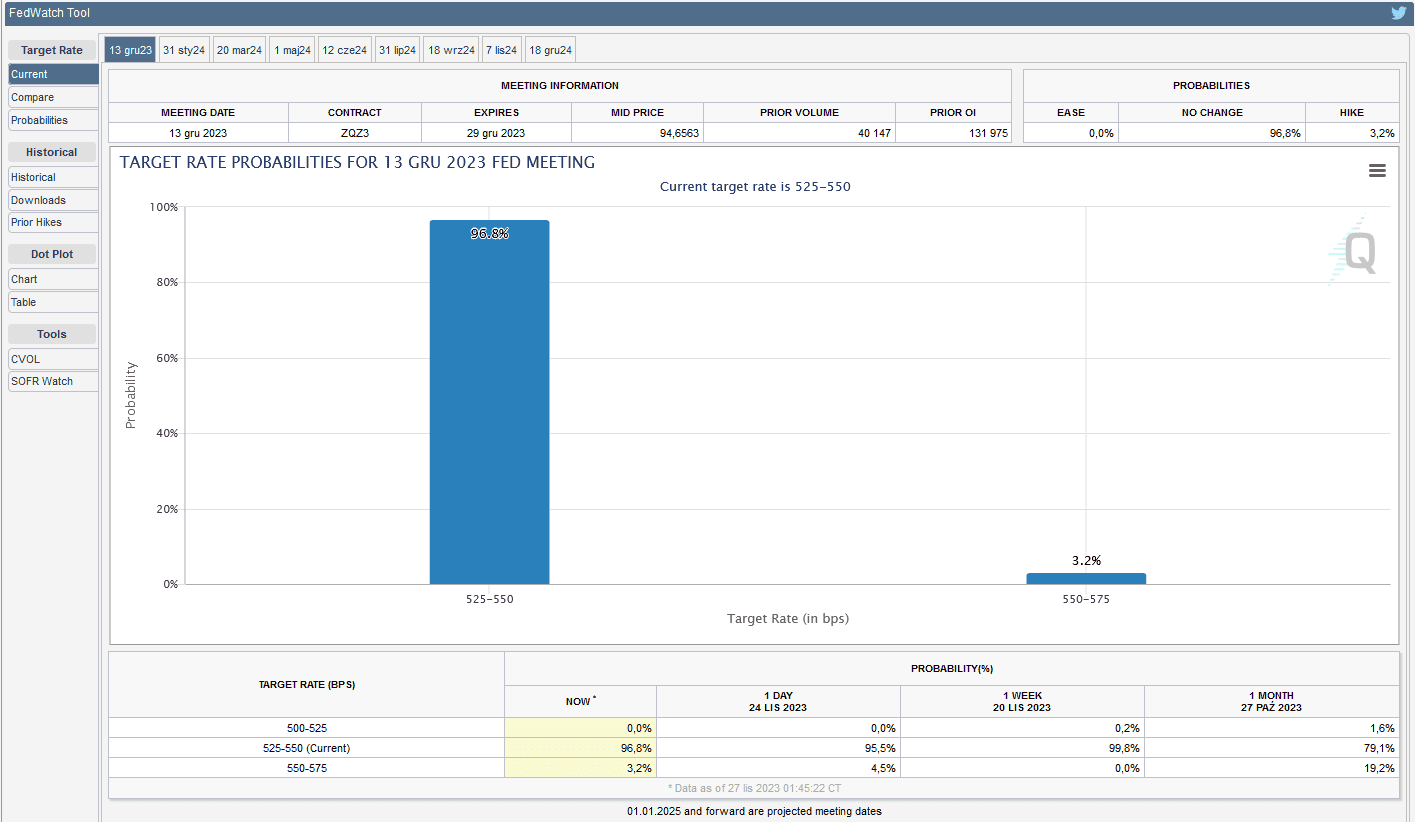

- FedWatch Tool (CME) na dzień 27 listopada 2023:

źródło: CME FEDWatch Tool

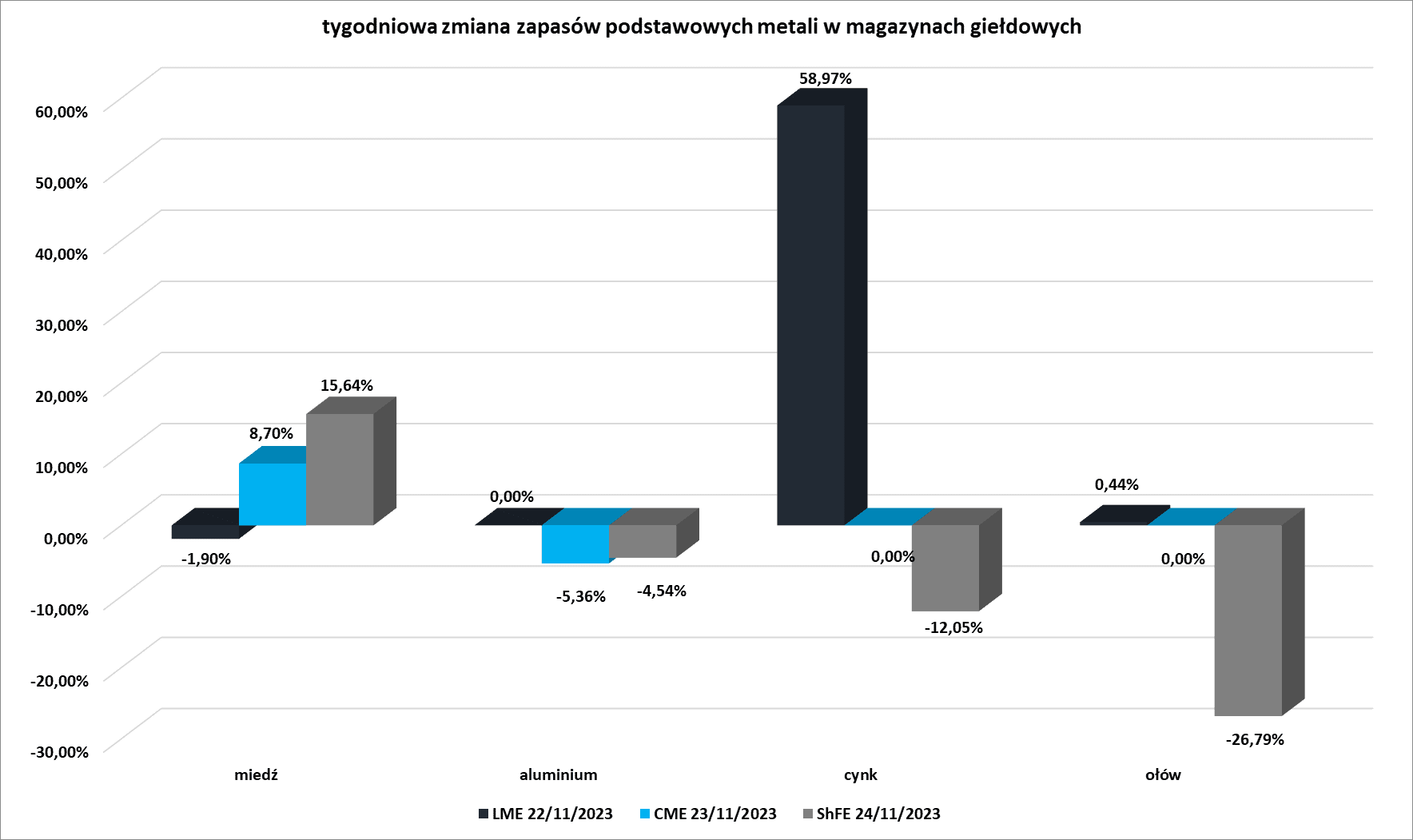

- Tygodniowe zmiany zapasów metali szlachetnych w magazynach giełd CME (NYMEX & COMEX) i szanghajskiej (ShFE):

Miedź

- Chilijska kopalnia miedzi Antofagasta podpisała w zeszłym tygodniu pierwszą dużą umowę na dostawy koncentratów w 2024 r. z chińską grupą Jinchuan Group. Przyszły rok miał być rokiem nadwyżek surowców, a huty osiągnęły współczynnik TC/RC równy lub lepszy od tegorocznego benchmarku wynoszącego 88 dolarów za tonę metryczną i 8,8 centa za funt. Ceny wynegocjowane przez Antofagastę i Jinchuana wyniosły 80 dolarów i 8,0 centów, co sugeruje, że zarówno górnicy, jak i hutnicy są zgodni, że rynek koncentratów będzie trudniejszy niż oczekiwano.

- Działalność nowej huty miedzi Manyar w Indonezji rozpocznie się w maju. Zakład jest największą jednoliniową hutą na świecie, zdolną do produkcji 600 000 ton rafinowanej katody rocznie przy pełnej wydajności. Pochłonie także 1,7 mln ton koncentratu, który w przeciwnym razie zostałby wyeksportowany. Lokalna spółka zależna Freeport stara się uzyskać przedłużenie swojej licencji na eksport koncentratów poza maj, ale nawet jeśli się powiedzie, napływ koncentratu z kopalni Grasberg na rynek międzynarodowy będzie w 2024 r. stale malał. Tegoroczna runda rocznych kontraktów na dostawy odbywa się w kontekście znaczących zakłóceń w kopalniach miedzi. Kopalnia First Quantum Cobre Panama znalazła się w centrum bezprecedensowych protestów, które wywołały lawinę ze strony grup ekologów i objęły duże obszary populacji kraju. Kopalnia, która w zeszłym roku wyprodukowała 350 tys. ton miedzi w koncentracie, kończy działalność przed potencjalnym całkowitym zawieszeniem wydobycia w związku z blokadą głównego portu. Tymczasem w Peru kopalnia MMG Las Bambas, która w ubiegłym roku wyprodukowała 250 000 ton miedzi w koncentracie, stoi w obliczu bezterminowego strajku z powodu sporu ze związkami zawodowymi o podziale zysków.

- International Copper Study Group (ICSG) spodziewa się znacznego ożywienia dostaw kopalń w 2024 r., przy prognozowanym wzroście na poziomie 3,7% w miarę wzrostu nowych mocy produkcyjnych i wzrostu wskaźników produkcji po tegorocznych ograniczeniach operacyjnych w krajach takich jak Chile, Chiny i Indonezja. Jednak nawet zakładając, że rok dostaw do kopalni miedzi będzie mniej zakłócony, może to nie wystarczyć do zaspokojenia rosnącego zapotrzebowania hut. Indonezyjska huta Manyar to tylko jedna z kilku nowych hut, które mają zostać uruchomione w 2024 r. „Wyzwaniem, przed jakim stoją huty, są roczne dostawy rudy i koncentratu miedzi, biorąc pod uwagę bardzo agresywny rozwój hutnictwa miedzi w Chinach” – powiedział Chen Yunian, wiceprezes Jiangxi Copper, największego chińskiego operatora.

- Kanadyjska spółka First Quantum zamierza wszcząć arbitraż przeciwko Panamie. 20 października rząd Panamy zatwierdził kontrakt dla First Quantum na obsługę kopalni miedzi Cobre Panama.Zawierał on 20-letnie prawo do wydobycia z opcją przedłużenia na kolejne 20 lat.W zamian górnik zgodził się płacić Panamie 375 milionów dolarów rocznie. Przeciwnicy twierdzą, że kontrakt zbytnio faworyzuje górnika, gdyż kopalnia wytwarza około 5% PKB kraju i odpowiada za około 1% światowego wydobycia miedzi.Protestujący demonstrowali w związku z wpływem kopalni na środowisko i gospodarkę, a wyrażając zgodę na jej zatwierdzenie, zarzucają praktyki korupcyjne. Ministerstwo handlu Panamy podało w oświadczeniu, że First Quantum, lokalna jednostka górnika Minera Panama i Franco-Nevada Corp wysłały dwa powiadomienia do międzynarodowego centrum arbitrażu, dodając, że jest gotowe bronić interesów kraju.Arbitraż to sposób rozstrzygania sporów przez bezstronną osobę lub panel, który decyduje o wyniku. Szef krajowej izby górniczej Zorel Morales ustalił kwotę co najmniej 50 miliardów dolarów, jaką kraj zapłaci w przypadku przegranej w arbitrażu, i powiedział, że niepewność wokół projektu First Quantum może również przestraszyć inwestorów. J.P Morgan ostrzegł w tym miesiącu, że w przypadku unieważnienia umowy znacznie wzrośnie ryzyko utraty przez Panamę ratingu na poziomie inwestycyjnym. Firma First Quantum była zmuszona w tym tygodniu wstrzymać produkcję komercyjną po blokadach protestujących w kluczowym porcie, które uniemożliwiły górnikowi otrzymanie niezbędnych dostaw. Napięcie wokół kopalni rośnie, a ośmiu pracowników kanadyjskiej firmy górniczej First Quantum z Panamy zostało rannych, gdy protestujący rzucali kamieniami w przewożący ich autobus.

Pozostałe metale przemysłowe

- Związek reprezentujący maszynistów w należącym do BHP zakładzie zajmującym się rudą żelaza w Australii Zachodniej wycofał się z akcji protestacyjnej w związku ze zaktualizowaną ofertą pracy od górniczego giganta. Około 400 maszynistów z oddziału rudy żelaza zaplanowało akcję na ten tydzień po odrzuceniu oferty, która ich zdaniem nie odpowiadała harmonogramom pracy, standardom i arbitrażowi. „W dobrej wierze zdecydowaliśmy, że wycofamy działania na tym etapie” – powiedział agencji Reuters sekretarz Unii Górnictwa i Energetyki WA Greg Busson o działaniach zaplanowanych na piątek. „Po dwóch latach negocjacji pragniemy sfinalizować tę umowę i przedstawić ją naszym zespołom ds. operacji kolejowych i Akademii Kolejowej w celu głosowania w grudniu” – oznajmiła w oświadczeniu rzeczniczka BHP. Działalność BHP związana z rudą żelaza obejmuje cztery centra przetwórcze i pięć kopalni, które są połączone siecią kolejową i portami o długości ponad 1000 km. Dział ten wygenerował 16,6 miliarda dolarów, czyli 60% zysków BHP przed opodatkowaniem w zeszłym roku.

- Ceny litu w Chinach spadły w tym tygodniu bardziej gwałtownie, osiągając najniższy poziom od 26 miesięcy, ponieważ próbna dostawa metalu na giełdę kontraktów terminowych w Kantonie wykazała większą niż oczekiwano podaż. Najczęściej notowany na giełdzie styczniowy kontrakt futures na lit wzrósł w piątek o 1%, kończąc tydzień ceną 124 050 juanów (17 202,65 USD) za tonę metryczną, co oznacza spadek o 10% w ciągu tygodnia.W zeszłym tygodniu stracili 7%. Zhang powiedział, że ceny mogą spaść do 100 000 juanów za tonę do końca roku, bez oczekiwań wzrostu popytu. Ceny dramatycznie spadły ze szczytu bliskiego 600 000 juanów w listopadzie ubiegłego roku, po tym, jak Chiny zakończyły krajowe dotacje na pojazdy elektryczne. Shanghai Metals Market (SMM) oczekuje, że listopadowa produkcja węglanu litu w Chinach wzrośnie do 43 970 ton (+9% m/m; +20% r/r). Według SMM zapasy łatwo dostępne na rynku wyniosły w połowie listopada 63 296 ton, w porównaniu z 45 917 ton w październiku. Ponieważ wzrost podaży przewyższa popyt, światowy rynek litu odnotuje w tym roku 4% nadpodaż, twierdzi CITIC Futures, w porównaniu z deficytem na poziomie 6% w latach 2021 i 2022.

- Ceny niklu w Szanghaju spadły w poniedziałek do najniższego poziomu od 16 miesięcy, do czego przyczynił się słabnący popyt w sektorze stali nierdzewnej i wyższa podaż w Chinach, największym na świecie konsumenta tego metalu. Spadek jednodniowy wyniósł -4,8% i był to największy jednodniowy spadek cen kontraaktu od maja ubiegłego roku. „Zużycie niklu w pojazdach elektrycznych również było mniejsze niż oczekiwano” – twierdzą analitycy Yinhe Futures. Rynek również ucierpiał z powodu rosnących zapasów oraz wzrostu mocy produkcyjnych zarówno w Indonezji, jak i Chinach. Jak wynika z danych Shanghai Metals Market, produkcja rafinowanego niklu w Chinach w okresie od stycznia do października wyniosła 197 200 ton (+38% r/r).

Stany magazynowe metali przemysłowych

- Tygodniowe zmiany zapasów kluczowych metali przemysłowych w magazynach giełd CME (NYMEX & COMEX), szanghajskiej (ShFE) i londyńskiej (LME) giełdy:

źródło: opracowanie własne na podstawie danych LME, CME oraz ShFE

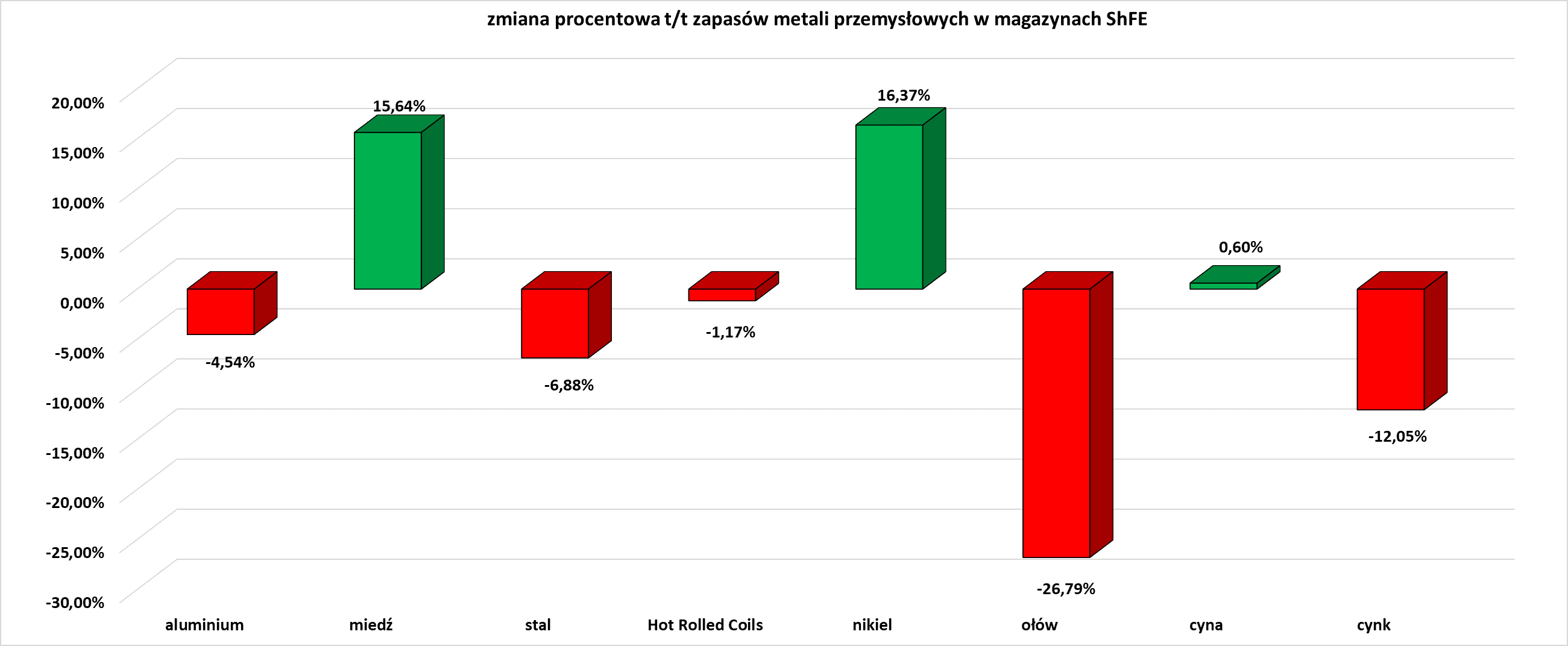

- Zapasy metali przemysłowych w magazynach Szanghajskiej Giełdy (ShFE):

źródło: opracowanie własne na podstawie danych ShFE

źródło: opracowanie własne na podstawie danych ShFE

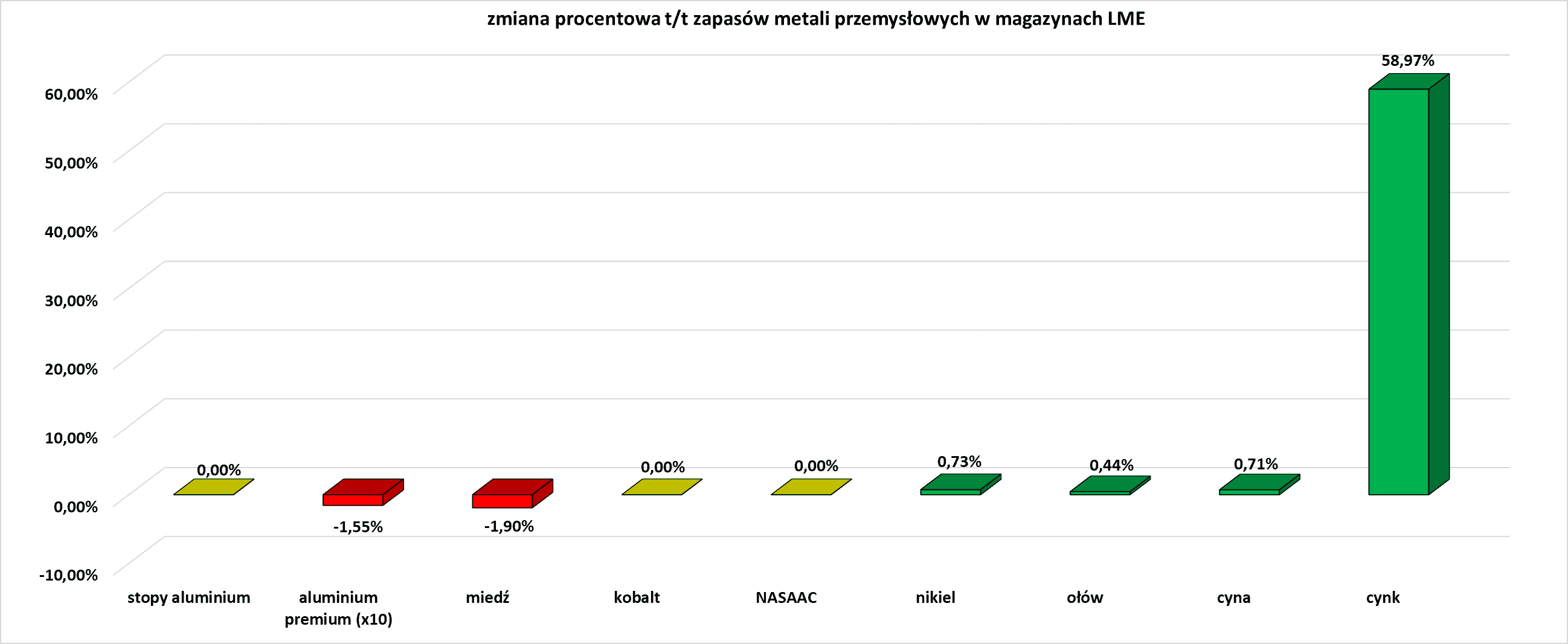

- Zapasy metali przemysłowych w magazynach Londyńskiej Giełdy Metali (LME):

źródło: opracowanie własne na podstawie danych LME

źródło: opracowanie własne na podstawie danych LME

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube w poniedziałki i czwartki:

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.