Czwartkowy komplet aktualności z rynków surowcowych poleca się do lektury!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

aktualności – 26 stycznia 2023

W dzisiejszych aktualnościach:

- ogólne informacje

- kawa

- cukier

- kakao

- pszenica

- kukurydza

- soja

- pozostałe rośliny oleiste

- wieprzowina, wołowina, drób i ryby

- ropa naftowa

- gaz ziemny

- energia odnawialna

- węgiel

- złoto

- miedź

- pozostałe metale przemysłowe

- program Surowcowe info

Ogólne informacje

- Towary mają generować „wyższe całkowite zwroty” w 2023 roku i prawdopodobnie ponownie przewyższą inne klasy aktywów, napędzane fundamentalną zmianą w globalnym krajobrazie makroekonomicznym i niskimi zapasami, twierdzą analitycy Goldman Sachs. „Wierzymy, że wraz z ponownym wyrównaniem dynamiki makro i mikro, inwestorzy prawdopodobnie przyjrzą się świeżemu sektorowi surowców i długoterminowym supercyklicznym argumentom, które wskazują na poważny brak długoterminowych nakładów inwestycyjnych” – podał bank. Bank prognozuje stopę zwrotu z towarów na poziomie odpowiednio 9,9%, 17,3% i 31,2% w horyzoncie odpowiednio trzech, sześciu i 12 miesięcy, w indeksie towarowym S&P GSCI. W okresie 12 miesięcy bank prognozuje zwrot z energii na poziomie 46,9%, z metali przemysłowych 29,6% i z metali szlachetnych 5,7%. „Rynki ropy naftowej nie wyceniają spodziewanego wzrostu popytu w połączeniu ze spadkiem produkcji w Rosji” – powiedział Goldman Sachs, dodając, że „ponowne otwarcie Chin zmienia zasady gry. Towary takie jak ropa naftowa, produkty rafinacji ropy naftowej, LNG i soja szczególnie skorzystają na chińskim popycie” – powiedział bank. „Podczas gdy zacieśnianie polityki banku centralnego i USD były przeszkodami makroekonomicznymi dla towarów w drugiej połowie 2022 r., uważamy, że trwała zmiana kursu USD stanowi składnik dość znaczącego wzrostu cen surowców” – powiedział Goldman.

Kawa

- Eksport kawy z Ugandy w grudniu spadł o 22% r/r, co było spowodowane wpływem suszy na niektóre obszary uprawy kawy.

- 25 stycznia podczas certyfikacji w magazynach ICE zatwierdzono 5 322 worki kawy, 12 413 odrzucono.

- W magazynach ICE na certyfikację 26 stycznia oczekiwało 109 105 60-kg worków kawy.

Cukier

- BP Bunge, spółka joint venture kontrolowana przez BP i Bunge w Brazylii wycofa stosowanie nawozów mineralnych na swoich polach trzciny cukrowej do 2025 r. Zamiast tego zwiększy wykorzystanie biologicznych alternatyw opracowanych przez brazylijską agencję badań rolniczych Embrapa. Oczekuje się, że ruch, który nastąpi po wzroście cen składników odżywczych dla upraw na całym świecie, wyeliminuje stosowanie nawozów chemicznych, w tym z grupy NPK, takich jak azot, fosfor i potas. Podczas zbiorów trzciny cukrowej w sezonie 2022/2023, które kończą się w marcu, BP Bunge powiedział, że udało mu się zaprzestać stosowania nawozów azotowych na 100% obszaru uprawy trzciny cukrowej, czyli około 50 000 hektarów. Zastąpienie nawozów mineralnych, dodała firma, pozwoliło już na wzrost plonów trzciny cukrowej od 3 do 10 ton z hektara. BP Bunge powiedział, że inicjatywa wydłużyła żywotność roślin o dwa lata, jednocześnie zmniejszając nawet o 80% ilość chlorku potasu, którą firma musiała kupować na rynku.

- „Kolejna sesja związana z zakresem (cen) została mocno ugruntowana, a wolumeny spadły do minimalnych poziomów” — powiedział Czarnikow w notatce.

Kakao

- Czynniki sprzyjające wzrostom cen kakao obejmowały upalną i suchą pogodę w większości regionów uprawy kakao na Wybrzeżu Kości Słoniowej w zeszłym tygodniu, co może zmniejszyć rozmiar średnich zbiorów od kwietnia do września.

Pszenica

- Minister spraw zagranicznych Rosji Siergiej Ławrow powiedział, że warunki czarnomorskiej inicjatywy zbożowej, która ułatwia eksport ukraińskiego zboża z południowych portów Morza Czarnego, są „mniej więcej spełniane”. Jednak Ławrow, przemawiając na konferencji prasowej podczas wizyty w RPA, powiedział również, że Rosja nadal ma problemy z eksportem własnych produktów rolnych.

Kukurydza

- W nadchodzącym tygodniu w Argentynie spodziewane są większe opady, co ograniczy wzrosty wyceny kontraktów soi i kukurydzy.

Soja

- W nadchodzącym tygodniu w Argentynie spodziewane są większe opady, co ograniczy wzrosty wyceny kontraktów soi i kukurydzy.

Pozostałe rośliny oleiste

- Niektórzy handlowcy uważają, że Chiny, główny nabywca kanadyjskiego rzepaku na początku tego roku, mogły zaspokoić swoje potrzeby i że rzepak wygląda na za drogi w porównaniu z dostawami z innych krajów.

Wieprzowina, wołowina, drób i ryby

- Big Boi, trzeci co do wielkości beefpacker w Paranie w Brazylii, ogłosił że jeden z największych zakładów przetwórstwa wołowiny w brazylijskim stanie Parana zostanie zamknięty, co spowoduje utratę setek miejsc pracy. Wielkość uboju w Paraná spadła z 835 000 sztuk bydła w 2019 r. do 695 000 sztuk w 2021 r., co stanowi spadek o 17%. Pięć lat temu ubój bydła w tych samych zakładach przekraczał milion sztuk rocznie. Udział Parany w brazylijskim eksporcie wołowiny i nabiału spadł do 0,8% w 2022 roku z 1,8% w 2019 roku. Sindicarnes-PR obwinia wyższe koszty, malejące dostawy bydła, słaby popyt krajowy i perspektywę wyższych obciążeń podatkowych za problemy sektora.

Ropa naftowa

- Analitycy prognozują, że OPEC+ nie zmieni limitów wydobycia ropy w organizacji, pomimo niedawnych zmian w związku z wejściem w życie częściowego embargo UE na rosyjską ropę naftową i kolejny zakaz (dotyczący produktów ropopochodnych) mający wejść w życie 5 lutego.

- „Dolar oscylujący wokół wielomiesięcznego minimum podtrzymuje ceny ropy” – powiedział niezależny ekspert rynku ropy Sugandha Sachdeva.

- Bank JP Morgan podniósł swoją prognozę popytu na ropę w Chinach, ale podtrzymał swoją prognozę średniej ceny ropy Brent w 2023 r. na poziomie $90 za baryłkę. „Bez jakichkolwiek ważnych wydarzeń geopolitycznych, trudno byłoby, aby ceny ropy przekroczyły $100 w 2023 r., ponieważ w tym roku podaż powinna być większa niż popyt” – napisano w notatce.

- Oczekuje się, że hydrorafineria oleju napędowego w rafinerii PBF Energy w Chalmette w Luizjanie o wydajności 190 tysięcy baryłek dziennie będzie zamknięta przez co najmniej miesiąc napraw po pożarze w sobotę. Produkcja oleju napędowego rafinerii została zmniejszona z powodu incydentu, dodali bez podania dalszych szczegółów. Pożar został opanowany w 20 minut, nie było ofiar śmiertelnych ani rannych. Hydrorafineria oleju napędowego ma wydajność 27 tysięcy baryłek dziennie. Hydrorafinatory wykorzystują wodór do usuwania siarki z oleju napędowego i surowca, z którego jest wytwarzany, zgodnie z amerykańskimi przepisami dotyczącymi ochrony środowiska.

- Norwegia poinformowała we wtorek, że planuje zaoferować firmom energetycznym rekordową liczbę bloków poszukiwawczych ropy i gazu w Arktyce, ponieważ stara się przedłużyć produkcję węglowodorów. W ofercie na Morzu Barentsa będzie 78 bloków, najwięcej od czasu rozpoczęcia tzw. rundy licencyjnej APA w 2003 roku. Oslo planuje również zaoferować 14 nowych bloków na Morzu Norweskim, które rozciąga się na północ od Morza Północnego i za kołem podbiegunowym, zwiększając całkowitą liczbę oferowanych bloków do 92. W 2022 roku rząd dodał łącznie tylko 28 bloków do tak zwanej rundy licencyjnej APA. „Ułatwianie nowych odkryć na północy jest ważne dla Europy, kraju i regionu” – powiedział w oświadczeniu minister ds. ropy naftowej i energii Terje Aasland. Według oficjalnych szacunków Norwegii Morze Barentsa może zawierać dwie trzecie ropy i gazu, które jeszcze nie zostały odkryte u wybrzeży Norwegii.

- Chevron Corp poinformował, że potroi buyback akcji własnych do $75 mld. Po ostatnich podwyżkach kwartalna dywidenda firmy wynosi $1,51/akcję. Spółka jest obecnie wyceniana ~5,5% poniżej swojego historycznego szczytu wynoszącego niecałe $190/akcję (listopad 2022).

Chevron Corp, interwał miesięczny (MN); źródło: Reuters Eikon dzięki uprzejmości TraderTeam.pl

- HighPeak Energy Inc, firma zajmująca się poszukiwaniem i wydobyciem ropy naftowej, działająca w sercu basenu permu, powiedziała, że zbada opcje strategiczne, w tym możliwą sprzedaż firmy. Mniejsi producenci – tacy jak HighPeak – walczyli o przyciągnięcie takiej samej uwagi inwestorów, a co za tym idzie wzrost wyceny, jak więksi rywale.To sprawia, że fuzja w celu zwiększenia skali lub sprzedaż większemu partnerowi jest atrakcyjną opcją. „Zarząd i ja uważamy, że teraz jest odpowiedni moment, aby uchwycić wartość, której nie uważamy obecnie za odzwierciedloną w cenie naszych akcji” – powiedział w oświadczeniu dyrektor generalny HighPeak, Jack Hightower. Firma z Fort Worth w Teksasie poinformowała, że posiada około 110 000 akrów w środkowej części permu, obszarze uważanym za jeden z najbardziej opłacalnych pod względem odwiertów ropy i gazu w Stanach Zjednoczonych. Firma ma kapitalizację rynkową w wysokości 3,1 miliarda dolarów.

- Australijska spółka Norwest Energy NL zaakceptowała ulepszoną ofertę od Mineral Resources Ltd (MinRes) na zakup pozostałych udziałów w firmie naftowo-gazowej. Transakcja ma wynieść A$497 mln ($349,89 mln). Akcjonariusze Norwest otrzymają jedną w pełni opłaconą akcję zwykłą MinRes za każde 1300 akcji Norwest posiadanych w ramach zmienionej oferty.MinRes oferowało wcześniej jedną akcję za każde 1367 akcji Norwest. Nowa oferta od dostawcy usług wydobywczych MinRes, który posiada już 19,9% udziałów w Norwest, wskazuje dorozumianą cenę ofertową 7,41 australijskich centów za akcję Norwest, w porównaniu z poprzednią ceną ofertową wynoszącą 6 australijskich centów za akcję. Zarząd Norwest rekomenduje akcjonariuszom zaakceptowanie nowej oferty i powiedział, że akcjonariusze, którzy przyjmą ofertę przed przedłużonym terminem zamknięcia 20 lutego, będą uprawnieni do otrzymania zaliczki na poczet dywidendy od MinZas za I półrocze.

- Najnowsza rafineria meksykańskiego państwowego koncernu naftowego Pemex, która jest wciąż w budowie na południowym wschodzie Meksyku, rozpocznie przetwarzanie ropy naftowej w lipcu 2023 r., powiedział minister energii Rocio Nahle. Rafineria Olmeca, kamień węgielny planu prezydenta Andresa Manuela Lopeza Obradora, mającego na celu uczynienie kraju samowystarczalnym w zakresie benzyny i oleju napędowego, miała pierwotnie zostać uruchomiona na początku ubiegłego roku. Tymczasem budżet na budowę i inną infrastrukturę potrzebną do podłączenia rafinerii wzrósł ponad dwukrotnie z początkowych 8 miliardów dolarów. W grudniu Lopez Obrador powiedział, że 1 lipca rafineria „zacznie przetwarzać 170 000 baryłek dziennie (bpd) ropy naftowej”. Rząd powiedział, że rafineria, ósma w historii Pemexu, docelowo będzie mogła przetwarzać 340 000 baryłek dziennie. Zlokalizowana w Tabasco, rodzinnym stanie Lopeza Obradora, rafineria jest jednym z charakterystycznych projektów publicznych lewicowego prezydenta. Jednak spotkał się z krytyką ze strony przeciwników, a także ekspertów ds. energii i środowiska w związku z kosztami i terminami – zwłaszcza, że rywale na całym świecie przyspieszają odchodzenie od paliw kopalnych w kierunku odnawialnych źródeł energii. Pemex stara się zwiększyć swoją obecną produkcję ropy naftowej z około 1,7 miliona baryłek dziennie poprzez zwiększenie lokalnej rafinacji. Po uruchomieniu programu odbudowy swoich sześciu rafinerii działających już w kraju, pod kierownictwem Lopeza Obradora, Pemex nabył również 50,005% udziałów Shella w rafinerii Deer Park w Houston w Teksasie.

- Morskie pole naftowe Dalia w Angoli, należące do TotalEnergies, zostanie poddane planowej konserwacji przez około 35 dni, począwszy od 20 lutego. Firma dodała, że konserwacja obejmie przeglądy sprzętu, linii podmorskich oraz prace związane z końcówkami pochodni. Pole produkuje ponad 200 000 baryłek dziennie.Handlowcy powiedzieli, że w marcu może nie być żadnych ładunków Dalia na eksport, ponieważ produkcja będzie musiała zostać zamknięta, aby zakończyć prace.

- Zapasy ropy naftowej w USA wzrosły o 0,533 mln baryłek, do 448,5 mln baryłek, prognozowano wzrost o 1,0 mln baryłek. „Wzrost był znacznie mniejszy niż oczekiwano, co budzi obawy o ograniczenia podaży” – powiedział Phil Flynn, analityk Price Futures Group.

- Amerykańskie zapasy benzyny wzrosły w ciągu tygodnia o +1,8 mln baryłek do 232,0 mln baryłek (+1,84% t/t).

- Zapasy destylatów, które obejmują olej napędowy i olej opałowy, spadły w ciągu tygodnia o -0,5 mln baryłek do 115,3 mln baryłek. Zazwyczaj zużycie destylatów wzrasta w sezonie zimowym na półkuli północnej ze względu na zapotrzebowanie na ogrzewanie.

- Zapasy ropy naftowej w USA w Strategicznych Rezerwach Ropy Naftowej (SPR) utrzymywały się na stałym poziomie 371,6 mln baryłek w tygodniu zakończonym 20 stycznia, po raz pierwszy tygodniowe zapasy SPR pozostały niezmienione od września 2021 r.

Gaz ziemny

- Freeport LNG, drugi co do wielkości eksporter LNG w USA, powiedział, że zakończył naprawę swojego zakładu i poprosił amerykańskie organy regulacyjne o pozwolenie na podjęcie wczesnych kroków w celu ponownego uruchomienia zakładu. Zakład potrafi przekształcić na LNG 2,1 mld stóp3 dziennie (bcfd). „Wiadomości z Freeport wyjaśniają późny (podczas sesji) wzrost cen. W tym biznesie ludzie najpierw kupują, a później zadają pytania” – powiedział John Kilduff, partner w Again Capital LLC w Nowym Jorku. Firma wystąpiła o zgodę na „rozpoczęcie schładzania rurociągów przesyłowych pętli 1 i przywrócenie sprężarek do zarządzania gazem odparowującym w obiekcie i związanych z nimi rurociągów”. Procedura, która zajęłaby około 11 dni, byłaby pierwszym krokiem do przywrócenia zakładu eksportowego o wydajności 15 milionów ton rocznie do normalnej pracy po siedmiomiesięcznej przerwie. Freeport poprosił o odpowiedź na swoją prośbę do 24 stycznia. Zatwierdzenie umożliwiłoby „wprowadzenie LNG do systemów rurociągów, aby umożliwić ochłodzenie rurociągów do temperatur kriogenicznych niezbędnych do cyrkulacji LNG w systemie rurociągów Loop 1 i do przeniesienia LNG do doku 1 obiektu eksportowego” – powiedział Freeport.

- Norweski eksport gazu rurociągowego wzrósł w 2022 r. do 116,9 mld m3 (+3,3% r/r). Rekordowy eksport gazociągowy został ustanowiony w 2017 roku na poziomie 117,4 mld m3. „Wojna na Ukrainie doprowadziła do wzrostu zapotrzebowania na stabilne i niezawodne dostawy gazu ziemnego, a produkcja norweskiego gazu jest niezbędna do zaspokojenia potrzeb energetycznych Europy” – powiedział w oświadczeniu prezes operatora systemu gazociągów Gassco, Frode Leversund. Norwegia dostarcza swój gaz głównie do terminali odbiorczych w Wielkiej Brytanii, Niemczech, Francji i Belgii, a pod koniec 2022 r. otworzyła również nowy gazociąg do Polski przez Danię. Dostawy do Niemiec wzrosły do 54,8 mld m3 (+11% r/r), podczas gdy Francja odnotowała wzrost o 4,7% r/r. Dostawy do Wielkiej Brytanii spadły o 11,7% ponieważ dostawcy starali się wysyłać gaz na wschód Europy. Dodał, że z nowym punktem dostaw w Danii w pełni działającym, to przekierowanie w kierunku wschodnim prawdopodobnie będzie kontynuowane w 2023 roku.

- Sempra Energy poinformowała o podpisaniu długoterminowego kontraktu na dostawy 1 mln ton LNG z fazy 1 terminalu Port Arthur LNG do PKN Orlen. Umowa ma obowiązywać przez 20 lat i stanowi ostatni element wypełnienia prognozowanego na 10,5 mln ton rocznie terminalu. Ostateczna decyzja inwestycyjna firmy dotycząca fazy 1 terminalu ma zostać podjęta do końca marca, a pierwsze dostawy LNG mają ruszyć w 2027 roku.

- Santos Ltd stoi w obliczu nowego opóźnienia w realizacji projektu gazowego Barossa u wybrzeży północnej Australii po tym, jak organ regulacyjny nakazał jej ocenę ryzyka środowiskowego dla podwodnego dziedzictwa kulturowego rdzennych mieszkańców przed rozpoczęciem budowy rurociągu. Podwodne dziedzictwo kulturowe może na przykład obejmować starożytne narzędzia kamienne, takie jak te znalezione w wodach archipelagu Dampier w Zachodniej Australii. Budowa rurociągu dla projektu gazowego o wartości 3,6 miliarda dolarów miała rozpocząć się pod koniec stycznia, a firma zamierzała rozpocząć produkcję gazu w pierwszej połowie 2025 roku. Nakaz nie zabrania rozpoczęcia prac nad instalacją rurociągu, ale rzecznik regulatora powiedział, że spodziewa się, że „Santos nie podejmie żadnych prac, które mogą skutkować skutkami i zagrożeniami, które nie zostały odpowiednio zidentyfikowane, ocenione i zarządzane.” Santos musi również zaktualizować swój plan środowiskowy, aby odzwierciedlić wszelkie zagrożenia i opisać wszelkie środki, które planuje podjąć w celu zmniejszenia tego ryzyka „do tak niskiego, jak to możliwe i akceptowalnego poziomu” – powiedział rzecznik. „Instalacja rurociągu to czynność o niewielkim wpływie, polegająca na układaniu rur na dnie morskim. Nie ma żadnych prac pogłębiarskich ani wykopów” – powiedział rzecznik Santosa.

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 130,9 mld stóp sześciennych (+0,6 bcfd więcej niż piątkowa prognoza). W przyszłym tygodniu zapotrzebowanie ma wynieść 138,7 bcfd.

- Produkcja gazu w USA (z wyłączeniem Alaski) w styczniu 2023 wynosi 98,6 mld stóp sześciennych dziennie gazu ziemnego (+1,96% m/m).

- Przepływ gazu do amerykańskich terminali eksportowych w styczniu 2023 wynosi średnio 12,3 bcfd (+3,36% m/m).

Energia odnawialna

- Sprzedaż etanolu we Francji wzrosła do 1,47 miliona m3 (+13% r/r) w 2022 r., ponieważ konsumenci chcący ograniczyć wydatki na paliwo coraz częściej zwracali się do tańszej benzyny zawierającej do 85% etanolu, trend, który powinien się utrzymać w tym roku. „Ubiegłoroczny sukces jest związany z rosnącym niepokojem związanym z wojną na Ukrainie, która spowodowała gwałtowny wzrost cen paliwa, oraz z faktem, że producenci zestawów typu flex-fuel byli w stanie zaspokoić dodatkowy popyt” – powiedział Sylvain Demoures, sekretarz generalny SNPAA, grupy francuskich producentów etanolu i alkoholu. Paliwo etanolowe we Francji jest wytwarzane z upraw zbóż lub buraków cukrowych. Chociaż do pokonania tej samej odległości potrzeba więcej etanolu niż standardowej benzyny, niższe podatki oznaczają, że etanol pozostaje tańszy dla kierowców. Paliwo E85, najtańsza benzyna na rynku francuskim, wymaga montażu w silnikach zestawu do konwersji. Demoures prognozuje, że sprzedaż E85 prawdopodobnie wzrośnie o dodatkowe 25% w 2023 r., aby osiągnąć udział w rynku na poziomie 8%, w porównaniu z 6,5% w 2022 r. i 4% w 2021 r.

- Import zielonego wodoru do Unii Europejskiej do 2030 roku będzie konkurencyjny cenowo w porównaniu z czystym wodorem produkowanym w regionie. W polityce RePowerEU ustawodawcy założyli, że do końca dekady zużycie wodoru w bloku osiągnie poziom 20 mln ton rocznie, z czego połowa zostanie pokryta importem wodoru pochodzącego ze źródeł bezemisyjnych, takich jak energia wiatrowa i słoneczna. Produkcja czystego wodoru w Niemczech będzie kosztować od 3,9 do 5 euro (4,23-5,43 USD) za kilogram do 2030 r. Obecny koszt wodoru z zielonej energii w Europie Północnej mieści się w przybliżonym przedziale 6-8 euro. Przy takim tempie Australia, Chile i Hiszpania byłyby w stanie go wyprodukować po 3,1 euro/kg, Maroko po 3,2 euro/kg, a Zjednoczone Emiraty Arabskie po 3,6 euro/kg. We wnioskach dotyczących środków transportu stwierdził, że transport rurociągowy jest najtańszy, co faworyzuje słoneczną Hiszpanię i Maroko jako dostawców dla przemysłu położonego dalej na północ. Transport statkiem do Niemiec byłby generalnie o 20% droższy niż transport rurociągiem, podczas gdy stosowanie ciekłych nośników organicznych (LOHC) lub amoniaku do wiązania wodoru w celu ponownej konwersji w miejscu docelowym byłoby jeszcze droższe.

- Firma naftowa Cepsa poinformowała że wraz z firmą zajmującą się energią odnawialną operatora sieci gazowej Enagas i firmą zajmującą się zieloną energią Alter Enersun zbuduje zieloną fabrykę wodoru w Huelvie w południowej Hiszpanii. Projekt jest częścią planów Cepsy zainwestowania 3 miliardów euro w rozwój zielonego wodoru w Huelva i Algeciras, w ramach jednego z największych projektów zielonego wodoru w Europie. Elektrownia ekologicznego wodoru w Huelva, o mocy elektrolizy 200 MW, zostanie połączona z elektrownią słoneczną zlokalizowana na obszarze, który Cepsa nazywa Południową Doliną Zielonego Wodoru w Andaluzji. Fabryka zostanie uruchomiona w 2026 r., a jej produkcja zaspokoi potrzeby własne przemysłu Cepsy i umożliwi produkcję zaawansowanych biopaliw. Elektrownia wodorowa będzie zasilana z instalacji fotowoltaicznej o mocy 200 MW.

- Hiszpańska firma zajmująca się wytwarzaniem energii odnawialnej Grenergy zamierza sprzedać 49% udziałów w projektach fotowoltaicznych w kraju. Udział pozwoliłby Grenergy zebrać od 500 do 600 milionów euro. Taka transakcja poszłaby drogą większego rywala Iberdrola, który w zeszłym tygodniu sprzedał 49% udziałów w portfelu elektrowni słonecznych i lądowych farm wiatrowych w Hiszpanii norweskiemu państwowemu funduszowi majątkowemu. Ze swoimi słonecznymi równinami, szybko płynącymi rzekami i wietrznymi zboczami, Hiszpania zamierza do 2026 roku produkować dwie trzecie swojej energii elektrycznej ze źródeł odnawialnych.

Węgiel

- Premia za wysokiej jakości węgiel energetyczny w stosunku do węgla koksującego w Azji maleje, ponieważ ponowne otwarcie i zniesienie przez Chiny zakazu importu z Australii napędza rajd na węgiel koksujący, kluczowy składnik do produkcji stali. Gwałtowny wzrost cen węgla energetycznego, wykorzystywanego głównie do produkcji energii elektrycznej, nastąpił po rosyjskiej inwazji na Ukrainę, która doprowadziła do zastoju energetycznego, ponieważ Europa unikała rosyjskiego gazu ziemnego i węgla, a zamiast tego szukała alternatywnych dostaw. Jednocześnie osłabiły się ceny węgla koksowego w wyniku osłabienia produkcji stali poza Chinami, podczas gdy światowa gospodarka jednocześnie próbowała uporać się z kryzysem energetycznym i towarzyszącym mu wzrostem inflacji. Jednak od czasu decyzji Chin o poluzowaniu restrykcyjnej polityki zerowej COVID-19 i faktycznej rezygnacji z niej w tym roku, oczekiwania rynkowe w drugiej co do wielkości gospodarce świata uległy odbiciu, zwłaszcza w sektorach wykorzystujących stal, takich jak budownictwo mieszkaniowe i infrastrukturalne. Doprowadziło to do wzrostu importu zarówno rudy żelaza, jak i węgla koksowego przewożonego drogą morską. Według analityków towarowych Kpler, Chiny przywiozły w grudniu 2,33 mln ton węgla koksowego drogą morską (+10% m/m). W styczniu spodziewany jest dalszy wzrost importu, do 2,6 mln ton węgla koksowego. Według Kplera Australia może wyeksportować do Chin około 92 000 ton węgla w styczniu, aw lutym wzrosnąć do 181 000 ton, przy czym prawdopodobnie będzie to węgiel koksujący ze stanu Queensland. Innym pozytywnym czynnikiem dla węgla koksowego są pewne zakłócenia pogodowe w Australii, największym na świecie spedytorze tego gatunku paliwa. Ulewne deszcze w ostatnich tygodniach spowodowały opóźnienia w łańcuchu transportu węgla w Queensland.Argus poinformował w poniedziałek, że kolejki statków rosną poza portami, a 52 statki czekają w terminalu węglowym Dalrymple Bay, mniej więcej dwukrotnie więcej niż średnia z 24 w ciągu ostatniego roku.

Złoto

- „Sygnały polityczne z nadchodzącego posiedzenia FOMC mogą albo potwierdzić ostatnie wzrosty złota, albo mocno rozczarować byków” – powiedział Han Tan, główny analityk rynku w Exinity. Jednak „jeśli FED zasygnalizuje swoją wytrwałość większą liczbą podwyżek stóp procentowych, niż obecnie przewidują rynki, może to cofnąć część rocznych wzrostów cen metalu szlachetnego i sprowadzić go z powrotem bliżej psychologicznego poziomu $1900” – prognozuje FEDWATCH. Najbliższa decyzja o stopach procentowych w USA będzie mieć miejsce 1 lutego 2023.

- „Wszelkie oznaki słabszej gospodarki USA będą traktowane jako powód, dla którego Fed będzie mniej agresywnie zacieśniał politykę, co może wspierać złoto, które również przyjęłoby przepływy do bezpiecznych przystani” – powiedział Matt Simpson, starszy analityk rynkowy w City Index.

- „Myślę, że złoto nadal utrzymuje się dość mocno, ponieważ oczekiwania rynku skłaniają się bardziej w kierunku potencjalnej przerwy w działaniu Fed lub zwrotu w stronę bardziej gołębiej polityki” — powiedział Ryan McKay, strateg ds. surowców w TD Securities.

- „Ponieważ oczekuje się, że inflacja będzie nadal spadać, będzie mniejsza potrzeba podwyżek stóp procentowych przez FED, a rynek jest naprawdę skupiony na idei zakończenia cyklu stóp procentowych FED” – powiedział David Meger, dyrektor handlu metalami w Kontrakty terminowe High Ridge.

- Newcrest Mining w Q4 2022 roku wydobył 512 130 uncji złota (-2,8% q/q). Koszt wydobycia uncji wyniósł $1 082/oz/

- Freeport Indonesia prognozuje wydobycie złota w 2023 roku na 1,8 mln uncji (+12,5% r/r).

Miedź

- BHP Group podpisała umowę z kanadyjskim Mundoro Capital na poszukiwanie miedzi w Serbii. Umowa daje BHP opcję objęcia udziałów w trzech obszarach poszukiwawczych, które Mundoro posiada w serbskim regionie wydobywczym Timok, na wschodzie kraju. Mundoro to kanadyjska notowana na giełdzie firma inwestycyjna zajmująca się wydobyciem, która koncentruje się na generowaniu przychodów z opłat licencyjnych.

- Chilijski państwowe Codelco w 2022 roku wyprodukowało 1,446 mln ton miedzi (-10% r/r). W kilku kopalniach Codelco w 2022 roku doszło do wielu głośnych wypadków, z których niektóre zakończyły się ofiarami śmiertelnymi, co zmusiło firmę do zawieszenia działalności. CEO Maximo Pacheco powiedział, że Codelco pracuje nad poprawą bezpieczeństwa, ale nie podał szczegółów.

- Freeport-McMoRan Inc ostrzega, że trudności w znalezieniu pracowników w Stanach Zjednoczonych ogranicza ilość miedzi, którą może wyprodukować. Freeport, która obsługuje siedem kopalń w Stanach Zjednoczonych, w tym największą kopalnię w Ameryce Północnej, ma 1300 ofert pracy w tym kraju, co stanowi ponad 10% siły roboczej firmy w USA. W 2023 r. firma spodziewa się spadku produkcji miedzi w USA o prawie 1% w porównaniu z poziomem z 2022 r, podczas gdy w 2022 roku spadek produkcji w kopalniach spółki spadł o 7% względem 2021. Freeport planuje w tym roku „znaczące” podwyżki wynagrodzeń dla swoich pracowników w USA.

- Newcrest Mining w Q4 2022 roku wydobył 34 564 tony miedzi (+6,48% q/q).

- Freeport Indonesia prognozuje wydobycie miedzi w 2023 roku na poziomie 725 748 ton (b/z r/r).

Pozostałe metale przemysłowe

- Blokada ze strony członków społeczności wymusiła wstrzymanie operacji w meksykańskiej kopalni rudy żelaza Aquila należącej do Ternium. Miejscowi domagają się poszukiwań dwóch działaczy na rzecz ochrony środowiska zaginionych od ponad tygodnia. Zaginieni aktywiści, Antonio Diaz i Ricardo Lagunes, wyrazili zaniepokojenie szkodliwym wpływem kopalni Aquila w zachodnim stanie Michoacan. Mieszkańcy miasta Santa Maria zamknęli w weekend dostęp do kopalni, aby wywrzeć presję na firmę, aby pomogła w odnalezieniu zaginionych działaczy. Członkowie rodziny i inni aktywiści zgłosili zaginięcie dwóch mężczyzn 15 stycznia. „Ta blokada potrwa do powrotu naszych towarzyszy” – powiedziała Maria Ramirez, żona Lagunesa, na konferencji prasowej w poniedziałek. Ternium, kontrolowane przez argentyńską grupę kapitałową Techint, potwierdziło później Reutersowi wstrzymanie działalności kopalni od soboty w odpowiedzi na „prośbę członków społeczności”. Meksyk jest jednym z głównych rynków Ternium.

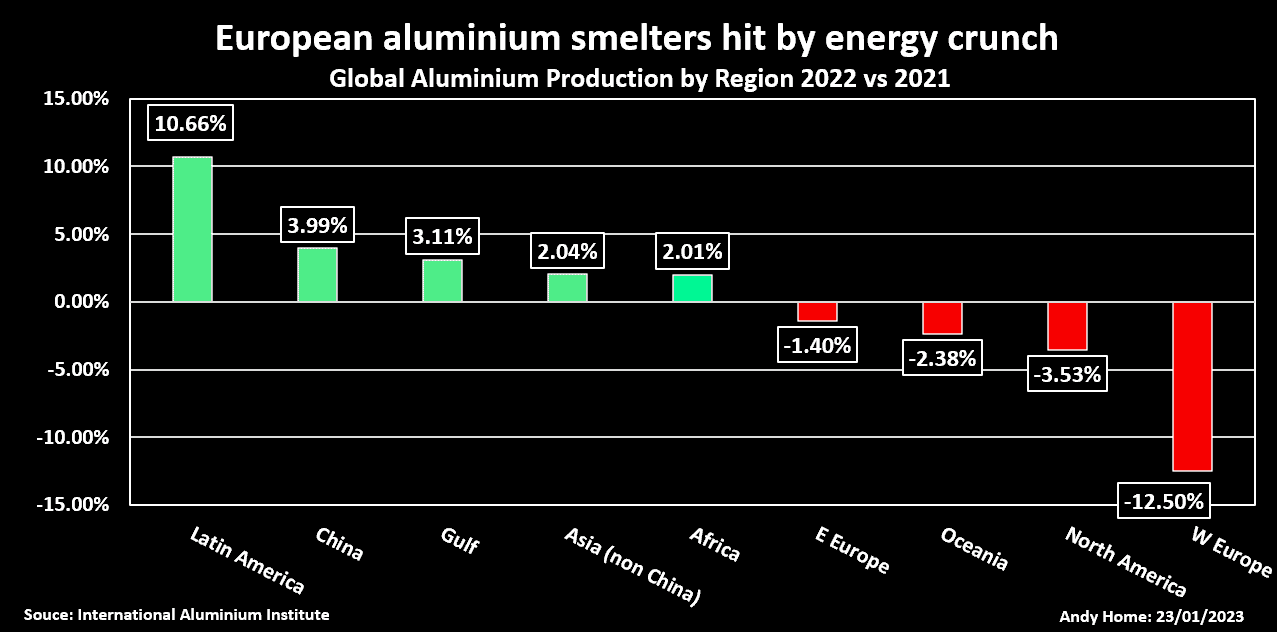

- Według International Aluminium Institute (IAI) globalna produkcja aluminium wzrosła w ubiegłym roku o marginalne +2,0%, co oznacza spadek z +2,7% w 2021 roku. Produkcja prawie wcale nie wzrosła w drugiej połowie roku.Roczna produkcja, która wyniosła w grudniu 69 milionów ton, była zaledwie o 231 000 ton wyższa niż czerwcowa globalna produkcja. Kryzys energetyczny w Europie zebrał ciężkie żniwo w sektorze notorycznie żądnym energii.Produkcja regionalna spadła w ubiegłym roku o 12,5%, co jest głównym czynnikiem powodującym spadek produkcji poza Chinami o 0,9%.

źródło: Reuters Eikon dzięki uprzejmości TraderTeam.pl

- International Lead and Zinc Study Group (ILZSG) poinformowało, że rynek cynku zwiększył w listopadzie 2022 deficyt do 119,5 tysiąca ton (z 39,4 tysiąca ton w październiku 2022). W pierwszych 11 miesiącach 2022 deficyt na rynku cynku wyniósł 228 tysięcy ton (+39,88% r/r).

- Australijska spółka Mineral Resources Ltd poinformowała, że ekspansja jej kopalni Mt Marion w Australii Zachodniej zostanie opóźniona z powodu niedoborów sprzętu i siły roboczej. Opóźnienia w zakupie sprzętu przetwórczego w związku z załamaniami globalnego łańcucha dostaw i niedoborami siły roboczej cofnęły planowaną ekspansję mocy produkcyjnych Mt Marion do 900 kilogramów rocznie (ktpa). Mineral Resources oczekuje teraz, że modernizacja rozpocznie się w kwietniu, a produkcja osiągnie pełną wydajność od lipca 2023 r. Firma obniżyła swoją prognozę produkcji na 2023 rok dla kopalni Mt Marion do 250 000 do 280 000 suchych ton metrycznych (dmt) spodumenu z 300 000 do 330 000 dmt.

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube w poniedziałki i czwartki:

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.