Dziś w aktualnościach mamy pierwszy sygnał zmiany podejścia jednego z dotychczas „cichych” sojuszników Rosji. Jeśli ma to być „jaskółka” zapowiadająca zmianę w obu najludniejszych państwach Azji – to mamy szansę na osiągnięcie postępu w odcięciu Rosji od środków do prowadzenia wojny na Ukrainie. Czyli zwiększy się prawdopodobieństwo zakończenia konfliktu! Oczywiście prócz tej jednej informacji – także dziesiątki innych! Plus oczywiście omówienie sytuacji rynkowej w programie o 14:00! ZAPRASZAM!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- raporty USDA

- ogólne informacje

- woda

- kawa

- cukier

- kakao

- sok pomarańczowy

- bawełna

- pszenica

- kukurydza

- ryż

- soja

- pozostałe rośliny oleiste

- pozostałe zboża

- wieprzowina, wołowina, drób oraz owoce morza

- ropa naftowa

- gaz ziemny

- energia odnawialna

- węgiel

- uran

- kamienie szlachetne

- złoto

- srebro

- platyna i pallad

- miedź

- pozostałe metale przemysłowe

- stany magazynowe metali przemysłowych

- program Surowcowe info

Raporty USDA

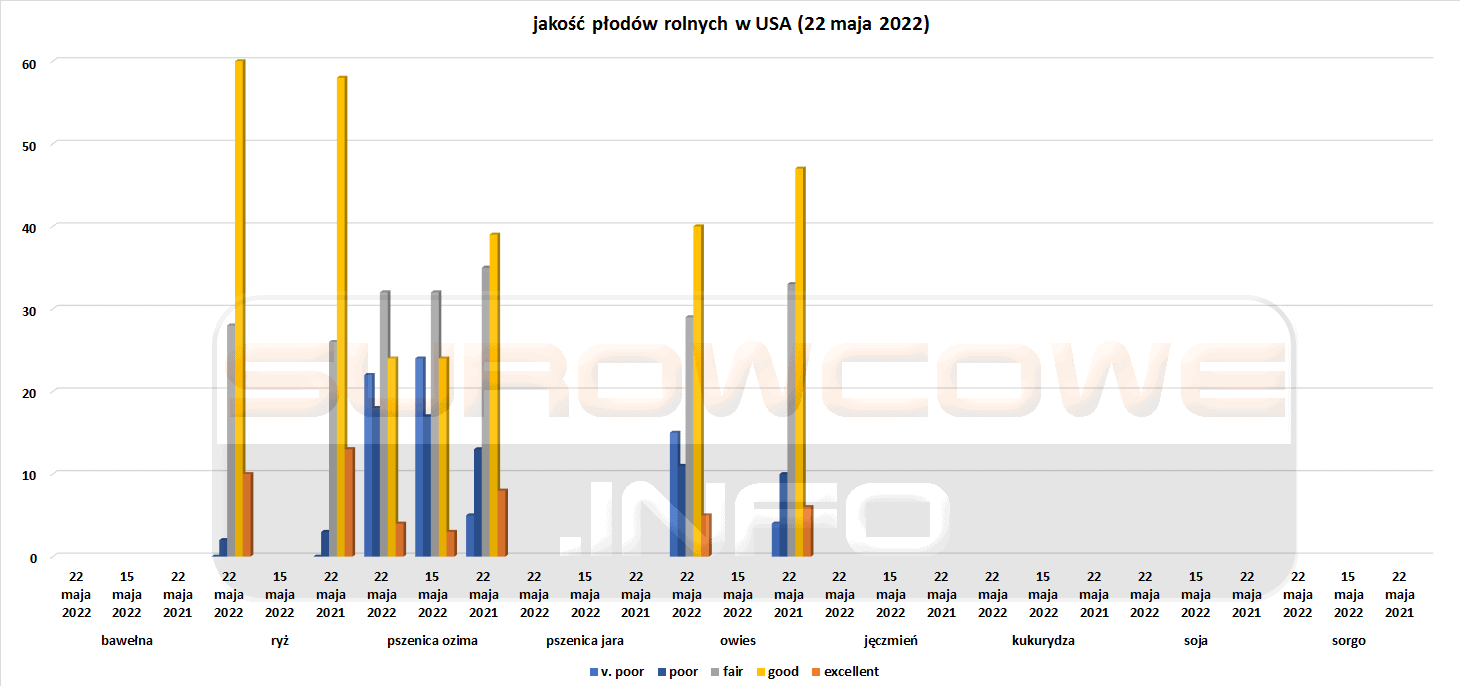

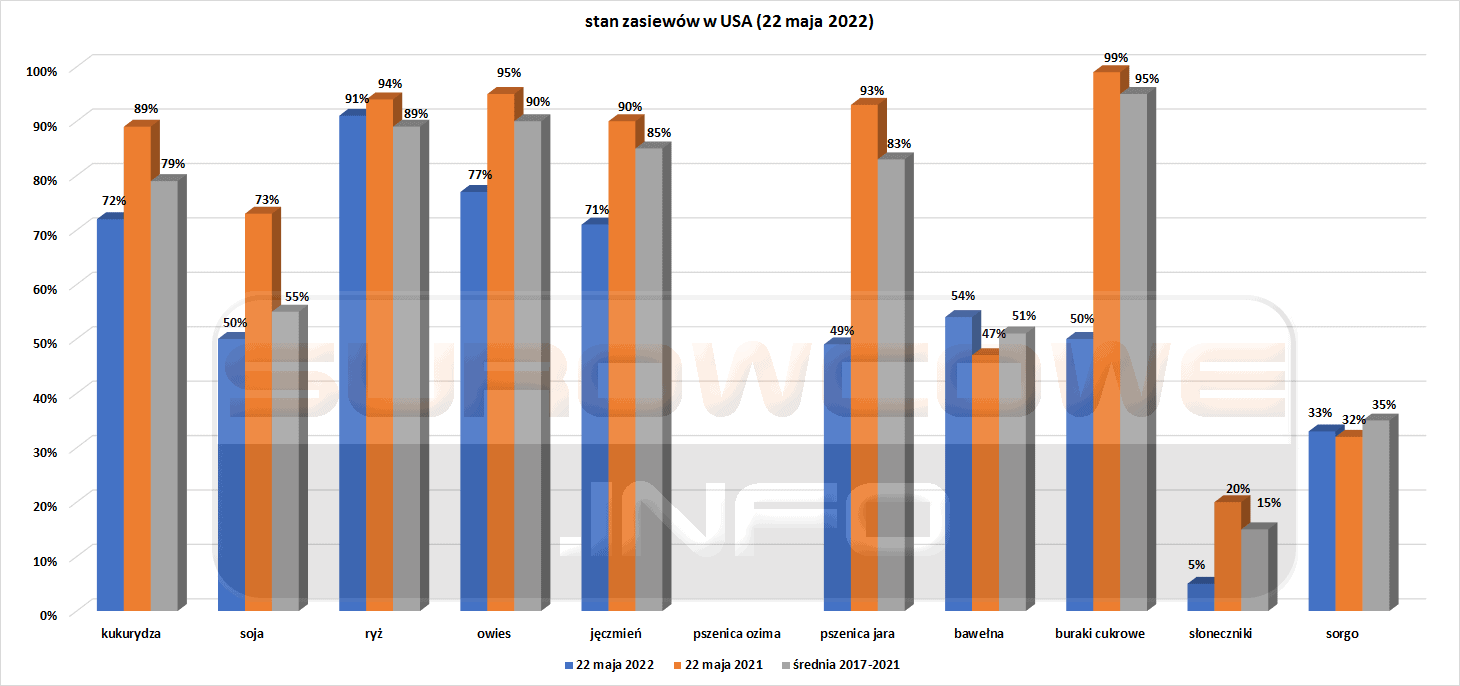

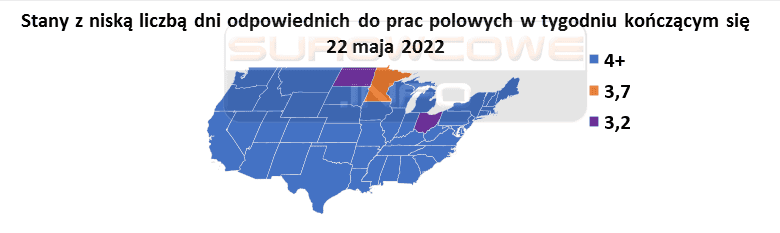

- Crop progress z 23 maja 2022 (USDA):

źródło: opracowanie własne na podstawie danych USDA

źródło: opracowanie własne na podstawie danych USDA

źródło: opracowanie własne na podstawie danych USDA

Ogólne informacje

- Rosja jest gotowa zapewnić humanitarny korytarz dla statków przewożących żywność, które opuszczają Ukrainę, w zamian za zniesienie niektórych sankcji – poinformowała agencja informacyjna Interfax, powołując się na rosyjskiego wiceministra spraw zagranicznych Andrieja Rudenko. „Wielokrotnie stwierdzaliśmy w tym miejscu, że rozwiązanie problemu żywnościowego wymaga kompleksowego podejścia, w tym zniesienia sankcji nałożonych na rosyjski eksport i transakcje finansowe. A także wymaga rozminowania przez ukraińską stronę wszystkich portów, w których cumują statki. Rosja jest gotowa zapewnić niezbędne przejście humanitarne, co robi każdego dnia” – powiedział Rudenko. Minister spraw zagranicznych Ukrainy Dmytro Kuleba pogardzał sugestią, że Moskwa chce pozwolić Ukrainie wysyłać zboże. „Nie można było znaleźć lepszego przykładu szantażu w stosunkach międzynarodowych. Jeśli ktoś to kupuje, myślę, że jest problem z tą osobą i nie powinniśmy marnować zbyt wiele czasu, próbując zrozumieć, dlaczego ta osoba mówi o tym” – powiedział Światowemu Forum Ekonomicznemu w Davos.

- Ukraiński eksport zbóż w maju szacowany jest na ~1,5 mln ton (+50% m/m). Roman Slaston, dyrektor generalny Stowarzyszenia Ukraińskiego Rolniczego Klubu Biznesu powiedział, że celem jest zwiększenie wolumenu eksportowego zbóż do 3 mln ton.

- Ukraińscy rolniczy wykorzystali ~85% posiadanego paliwa na obsianie ~70% areału zbożami jarymi w tym roku. Obecnie pojawia się problem z dostępnością paliw do nawożenia pól i późniejszych zbiorów. „Paliwo jest obecnie największym problemem, bardziej niż cokolwiek innego” – powiedział Kees Huizinga, obywatel Holandii, który prowadzi farmę mleczną i uprawną o powierzchni 15 000 hektarów w środkowej Ukrainie. Rolnictwo odpowiada za 10% popytu na paliwo na Ukrainie. W przypadku większości paliwa Ukraina zwykle polega na Rosji, Białorusi i imporcie z innych krajów drogą morską. Na przykład w 2021 roku ponad 60% oleju napędowego pochodziło z Rosji i Białorusi. Teraz Ukraina została zmuszona do podjęcia kosztownych i skomplikowanych sposobów dostarczania paliwa drogą lądową od sąsiadów, takich jak Polska i Rumunia, chociaż brak przepustowości i biurokracja spowalniają te operacje, zwłaszcza że kraje europejskie borykają się z własnymi niedoborami oleju napędowego. Brakuje także kierowców cystern, którzy zostali zmobilizowani do walki z rosyjskimi najeźdźcami. Podobnie jak w przypadku innych kluczowych materiałów, takich jak nasiona i nawozy, rolnicy w dużej mierze pokrywali dotychczas swoje zapotrzebowanie na paliwo, wykorzystując zapasy i korzystając z alternatywnych łańcuchów dostaw, twierdzą rolnicy. Brak paliwa do zbiorów pszenicy ozimej w lipcu może doprowadzić do jeszcze większego ograniczenia zbiorów – już teraz szacowanych nawet na -40% r/r.

- Lata niedoinwestowania w wydobycie metali niezbędnych do transformacji energetycznej, szoki podażowe i wysokie ceny energii będą nadal powodować wzrost cen surowców, powiedział w środę Benedikt Sobotka, dyrektor generalny Eurasian Resources Group (ERG). Sobotka powiedział, że supercykl towarowy właśnie się rozpoczął i będzie trwał przez następne 30 lat, przewidując 20% wzrost cen miedzi do końca 2022 roku. „Żeby zaspokoić zapotrzebowanie na transformację energetyczną, przemysł wydobywczy będzie musiał zainwestować $200–$300 miliardów Widać jak trudno jest zdobyć materiał w dłuższej perspektywie – a zwłaszcza materiał, który jest czysty z punktu widzenia ESG (środowiskowego, społecznego i zarządzania)” – powiedział, przy czym znaczna część tej kwoty zostanie zainwestowana w wydobycie miedzi, niklu, kobaltu i innych metali. Prywatna ERG z siedzibą w Luksemburgu jest globalnym dostawcą miedzi i kobaltu. Dostarcza również rudy tlenku glinu i żelaza oraz jest jedynym producentem wysokiej jakości aluminium w Kazachstanie.

- „Banki centralne utrzymują swoje jastrzębie stanowisko, próbując zabić inflację, a zabijanie inflacji zabije również gospodarkę” – powiedział analityk WisdomTree Nitesh Shah.

- Bank Japonii zorganizował warsztaty podczas których razem z najwybitniejszymi ekonomistami kraju stwierdzili, że inflacji cen energii należy przeciwdziałać za pomocą kroków niepieniężnych, a nie bardziej rygorystycznej polityki. „Paneliści podzielali pogląd, że pożądane jest kontynuowanie luzowania monetarnego w odpowiedzi na słaby popyt, podczas gdy pożądane jest reagowanie na podwyżki cen niektórych towarów, zwłaszcza energii, środkami innymi niż polityka pieniężna” – podano na podsumowaniu warsztatów z 29 marca. Kolejne warsztaty zaplanowane są na 30 maja.

- Prezes Rezerwy Federalnej Atlanty, Raphael Bostic, powiedział w poniedziałek, że szybka reakcja rynków finansowych na zaostrzenie polityki pieniężnej daje nadzieję, że inne części gospodarki również mogą się szybciej dostosować.

- Europejski Bank Centralny i Rezerwa Federalna USA zasygnalizowały znaczne podwyżki stóp procentowych w nadchodzących miesiącach w celu ograniczenia inflacji.

- Indyjskie ministerstwo energetyki zwróciło się o dwuletnie przedłużenie od ministerstwa środowiska terminu na instalację urządzeń do redukcji emisji. Indie początkowo wyznaczyły elektrowniom cieplnym termin na 2017 r., aby spełnić normy emisji dotyczące instalacji instalacji odsiarczania gazów spalinowych (FGD), które ograniczają emisje toksycznego dwutlenku siarki. Później zmieniono to na różne terminy dla różnych regionów, kończące się w 2022 roku. Przedsiębiorstwa energetyczne, które wytwarzają trzy czwarte energii elektrycznej w kraju, odpowiadają za około 80% indyjskich przemysłowych emisji tlenków siarki i azotu, które powodują choroby płuc, kwaśne deszcze i smog.

Woda

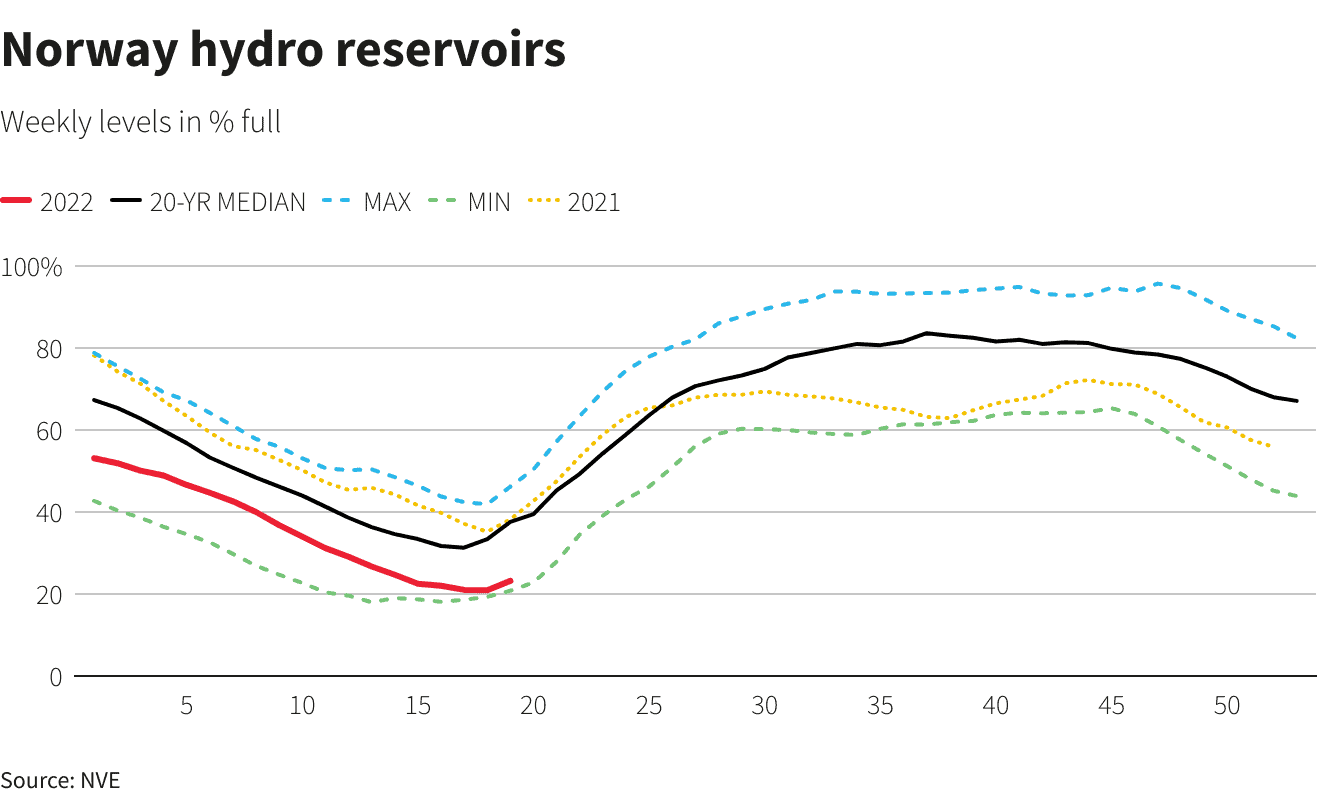

- Norweski operator sieci elektrycznej Statnett powiedział, że kraj ryzykuje „napięte” bezpieczeństwo dostaw prądu w południowej części kraju w pewnych okolicznościach do i przez zimę 2023 roku. Norweskie zbiorniki wodne, które zapewniają około 90% krajowej produkcji energii, są obecnie zapełnione tylko w 23,3%, w porównaniu z medianą poziomu 37,5% o tej porze roku w latach 2002-2021. Jeśli w nadchodzących miesiącach opady będą niższe niż normalnie, a zima okaże się zimna i sucha, Norwegia będzie potrzebowała znacznego importu energii, aby zaspokoić swoje potrzeby, podał Statnett. Dodał, że w przypadku przerw w przewodach interkonektorowych lub wojny na Ukrainie, która doprowadzi do niedoborów gazu i racjonowania energii w innych częściach Europy, taki import może stać się niedostępny.

źródło: Reuters Eikon dzięki uprzejmości TraderTeam.pl

Cukier

- Indie nałożyły ograniczenia na eksport cukru po raz pierwszy od sześciu lat, ograniczając w tym sezonie eksport do 10 mln ton. Rząd zwrócił się również do eksporterów o zwrócenie się o zgodę na wszelkie wysyłki za granicę między 1 czerwca a 31 października. Indie są największym światowym producentem cukru i drugim co do wielkości eksporterem po Brazylii. „Rząd martwi się inflacją żywności i dlatego stara się zapewnić wystarczającą ilość cukru w kraju, aby zaspokoić sezon festiwalowy” – powiedział dealer z Bombaju. Indian Sugar Mills Association, zrewidował swoją prognozę produkcji do 35,5 mln ton, w porównaniu z poprzednimi szacunkami 31 mln ton. Indyjskie młyny do tej pory podpisały kontrakty na eksport 9,1 mln ton cukru w bieżącym roku gospodarczym 2021/22, z czego wysłane zostało już ~8,2 mln ton.

- Indie mogą rozpocząć nowy rok gospodarczy cukru 1 października z zapasami 6,2 mln ton, nawet po wyeksportowaniu rekordowych 10 mln ton, podało Ministerstwo ds. Żywności.

- Przerób trzciny cukrowej w środkowo-południowej części Brazylii w pierwszej połowie maja wyniósł 34,37 mln ton (-17% r/r). Wyprodukowano 1,67 mln ton cukru (-30,1% r/r) oraz 1,65 mld litrów etanolu (-10% r/r). Dane Unica dotyczące etanolu obejmują również paliwo wyprodukowane z kukurydzy, która

- Egipt spodziewa się wyprodukować 2,8 miliona ton cukru w bieżącym roku (-6,67% r/r).

Kakao

- Wilgotność gleby skompensowała opady poniżej średniej w większości regionów uprawiających kakao na Wybrzeżu Kości Słoniowej w zeszłym tygodniu.

- Przywóz kakao do portów na Wybrzeżu Kości Słoniowej czołowych producentów osiągnął 1,874 mln ton między 1 października a 22 maja (-4,5% s/s).

Pszenica

- W miesięcznym raporcie unijny Monitoring Agricultural ResourceS MARS obniżył swoją prognozę wydajności plonów pszenicy miękkiej w Unii Europejskiej w 2022 r. do 5,89 t/ha (-1,01% względem kwietniowej prognozy; -2,5% r/r). „Nasze prognozy plonów upraw ozimych zostały nieznacznie zrewidowane w dół na poziomie UE, ale pozostają powyżej średniej z pięciu lat. W nadchodzących tygodniach konieczne będą znaczne opady deszczu, aby utrzymać potencjał plonów” – powiedział MARS. Przyczyną obniżki jest susza w wielu rejonach uprawnych Europy.

- Litwa otrzymała pierwszą kolejową dostawę zboża z Ukrainy do dalszego transportu z portu w Kłajpedzie. „Spodziewamy się zwiększyć skalę do odbierania dziennie pociągów z Ukrainy, z których każdy zawiera do 1500 ton zboża i innych produktów rolnych na eksport przez port w Kłajpedzie” – powiedział rzecznik LTG Mantas Dubauskas. Ukraiński eksport zboża w pierwszych 10 dniach maja zmniejszył się do około 300 tys. ton (-55% r/r).

- Indie nie planują natychmiastowego zniesienia zakazu eksportu pszenicy, ale będą kontynuować umowy, które są zawierane bezpośrednio z innymi rządami, powiedział Reuterowi minister handlu Piyush Goyal. Wiele krajów importujących pszenicę, w tym członków G7, zwróciło się do Indii o ponowne rozważenie decyzji o zakazie sprzedaży pszenicy za granicę. Amerykański sekretarz ds. rolnictwa Tom Vilsack wyraził „głębokie zaniepokojenie” zakazem.

Kukurydza

- Chiny podpisały porozumienie z Brazylią na import kukurydzy, zastępując towar pozyskiwany dotychczas z basenu Morza Czarnego. Porozumienie Pekinu z Brazylią może zmniejszyć eksport USA do Chin i stworzyć nowego konkurenta dla unijnych importerów, którzy kupują brazylijską kukurydzę. Anec, brazylijskie stowarzyszenie reprezentujące eksporterów zbóż, przewiduje, że rządowi Brazylii zajmie około trzech miesięcy, zanim zrewiduje wymagania fitosanitarne dotyczące eksportu kukurydzy do Chin, zanim rozpocznie się wysyłka.

- Brazylijski eksport kukurydzy do Chin wymaga zawarcia umowy dotyczącej genetycznie modyfikowanych zbóż, powiedziało Abramilho, stowarzyszenie reprezentujące lokalnych hodowców kukurydzy. Komentarze Abramilho pojawiły się po ogłoszeniu przez chińskie władze celne porozumienia z władzami brazylijskimi zezwalającego na import brazylijskiej kukurydzy.

Soja

- COFCO International zobowiązało się do uczynienia swojego łańcucha dostaw soi wolnym od wylesiania i przekształcania gruntów do 2030 r. w wrażliwych ekologicznie regionach Ameryki Południowej, w tym w Amazonii i Cerrado. Bunge z siedzibą w USA zobowiązało się do wyeliminowania wylesiania w swoim ogólnym łańcuchu dostaw do 2025 r., podczas gdy niektóre brazylijskie firmy już ogłosiły, że ich zaopatrzenie jest wolne od wylesiania.

Pozostałe rośliny oleiste

- W miesięcznym raporcie unijny MARS obniżył swoją prognozę wydajności plonów rzepaku do 3,17 t/ha (-0,63% względem kwietniowej prognozy). Przyczyną obniżki jest susza w wielu rejonach uprawnych Europy.

- Popyt na wszystkie oleje jadalne w roku gospodarczym 2021/22 (trwającym do końca sierpnia) w Chinach spadnie do ~39,02 mln ton (-8,45% s/s) ze względu na ograniczenia związane COVID-19. To pierwszy spadek popytu na oleje jadalne w Chinach w XXI wieku.

- Indie zezwoliły na bezcłowy przywóz po 2 mln ton surowego oleju sojowego i surowego oleju słonecznikowego w bieżącym i następnym roku podatkowym do marca 2024 r. Indie, największy na świecie importer olejów jadalnych, zniosły już podstawowy podatek importowy od surowego oleju palmowego, surowego oleju sojowego i surowego oleju słonecznikowego, ale nadal stosowały 5% podatek znany jako podatek od infrastruktury i rozwoju rolnictwa (AIDC) od tych trzech gatunki olejów jadalnych. Indie importują ponad dwie trzecie swojego zapotrzebowania na olej jadalny, a gwałtowny spadek dostaw słonecznika z regionu Morza Czarnego dodatkowo podniósł lokalne ceny. Morze Czarne odpowiada za około 60% światowej produkcji oleju słonecznikowego i 76% eksportu, podczas gdy Argentyna, Brazylia i Stany Zjednoczone są kluczowymi dostawcami oleju sojowego do Indii. „Import oleju sojowego do Indii wzrośnie w nadchodzących miesiącach, ale jest mało prawdopodobne, aby import oleju słonecznikowego wzrósł, ponieważ Rosja i Argentyna mają ograniczone zapasy”, powiedział dealer z Bombaju.

- Import oleju palmowego do Indii może spaść o prawie jedną piątą, ponieważ teraz tańszy olej sojowy zdobywa większy udział w rynku. Szacuje się, że oleju palmowego Indie sprowadzą 6,7 mln ton w sezonie 2021/22 (-19% s/s), z kolei sojowego rekordowe 4,5 mln ton (+57% s/s).

Pozostałe zboża

- W miesięcznym raporcie unijny MARS obniżył swoją prognozę wydajności plonów jęczmienia do 4,89 t/ha (-1,61% względem kwietniowej prognozy). Przyczyną obniżki jest susza w wielu rejonach uprawnych Europy.

Ropa naftowa

- Subtelna zmiana w oficjalnych oświadczeniach USA sugeruje, że Waszyngton uważa, że ożywienie porozumienia nuklearnego z Iranem z 2015 r. jest lepsze niż pozostałe alternatywy, pomimo postępów w programie nuklearnym Iranu. Sformułowanie o wznowieniu umowy tylko wtedy, gdy było to w interesie narodowym USA, było już używane wcześniej. „Sformułowanie jest teraz »nadal w naszym narodowym interesie bezpieczeństwa«, biorąc pod uwagę alternatywy. To porozumienie, w którym czas wybuchu nie będzie taki, jak kiedyś, ze względu na postęp w programie, ale i tak jest to lepsze niż dostępne dla nas alternatywy. To jest istota tego, gdzie się znajdują” – powiedział Dennis Ross, były dyplomata USA, który przez dwa lata zajmował się polityką Iranu w Białym Domu za prezydentury Obamy. Czas wybuchu to czas potrzebny Iranowi na zdobycie materiału rozszczepialnego na jedną bombę, gdyby zdecydował się na to. Porozumienie przedłużyło ten okres do około roku, ale teraz zredukowany jest on tylko do kilku tygodni – mówią urzędnicy amerykańscy.

- Prezydent USA Joe Biden nie wykluczył zastosowania ograniczeń eksportowych w celu złagodzenia rosnących krajowych cen paliw.

- Rekordowa ilość około 62 milionów baryłek flagowej rosyjskiej ropy Urals znajduje się w zbiornikach tankowców na morzach i oceanach. Stany Zjednoczone i inne kraje zakazały importu rosyjskiej ropy naftowej i produktów naftowych podczas inwazji na Ukrainę, a inne unikały nabywania ładunków z obawy przed przyszłymi sankcjami. Komisja Europejska rozważa embargo na rosyjską ropę. Vortexa powiedział, że ilość ropy Urals na wodzie jest trzykrotnie wyższa od średniej przedwojennej, mimo że eksport rosyjskiej ropy naftowej drogą morską spadł do tej pory do 6,7 miliona baryłek dziennie (bpd) w maju (-15% r/r). „Nagłówki liczbowe pokazujące, że rosyjski eksport jest nadal stosunkowo silny, nie oddają całej historii. Rosyjska ropa na morzu nadal się akumuluje” – powiedział strateg energetyczny z Houston, Clay Seigle. Liczba ładunków Uralu na morzu bez określonego miejsca docelowego wynosi 15% całości, co również jest nowym rekordem, dodał Seigle. Część ropy może być w tranzycie do nieujawnionych nabywców, podczas gdy inne mogą być niesprzedanymi ładunkami.

- Kazachstan spodziewa się wydobycia 90-93 mln ton ropy w przyszłym roku co oznacza od +2,85% do +6,29% r/r wzrostu. „Wielkie pytanie dotyczy projektu Tengiz Future Growth Project. Był COVID-19 (który opóźnił prace), w tym roku sytuacja też nie jest optymalna, są pewne problemy, takie jak dostawy materiałów” – powiedział Bolat Akchulakov w wywiadzie. Około 80% kazaskiego eksportu ropy jest przesyłane przez Caspian Pipeline Consortium (CPC). Kazachstan uważa, że CPC powinno być całkowicie wyłączone z sankcji, mimo że eksport ropy następuje przez port Noworosyjsk na Morzu Czarnym. Jednocześnie Kazachstan zapowiada możliwości eksportu przez Iran (po zniesieniu sankcji wobec Oranu) czy dostawy ropy do Białorusi zainteresowanej zakupem do 1 mln ton rocznie.

- Biały Dom rozważa awaryjną deklarację uwolnienia oleju napędowego z zapasów państwowych aby zaradzić poważnemu załamaniu podaży i ograniczeniu wzrostu cen. Biały Dom rozważa wykorzystanie rezerwy oleju opałowego Northeast Home Heating, utworzonej w 2000 roku, aby pomóc w problemach z dostawami i użytej tylko raz w 2012 roku po huraganie Sandy. Skutki takiego uwolnienia byłyby ograniczone przez stosunkowo niewielki rozmiar rezerwy, która zawiera zaledwie 1 mln baryłek oleju napędowego. „Ustawiliśmy tę opcję rezerwy, aby wyprzedzić problem i nie zawahamy się użyć innych dźwigni, które mamy do dyspozycji, aby wspierać rodziny i ożywienie” – powiedział anonimowo urzędnik Białego Domu. Średnia krajowa cena oleju napędowego wynosiła w niedzielę $5,56.galon, nieco poniżej rekordowego poziomu $5,58 z poprzednich dni – ale to nadal +75% r/r. W stanie Nowy Jork cena za galon oleju napędowego osiągnęła $6,52 (+102% r/r). Amerykańskie zapasy destylatów osiągnęły najniższy poziom od 2005 r. dwa tygodnie temu i obecnie wynoszą 105,3 mln baryłek.

- Brazylijski Petrobras zaalarmował rząd, że może zabraknąć w Q3 2022 oleju napędowego, jeśli nie będą sprzedawać paliw po cenach rynkowych. Krótko po tym ostrzeżeniu prezydent Jair Bolsonaro zwolnił dyrektora generalnego Petroleo Brasileiro S.A. Szef sztabu Bolsonaro powiedział, że prezydent jest „udręczony” rosnącymi cenami paliw, a polityka cenowa Petrobras musi być bardziej dostosowana do sposobu myślenia rządu. „Jeśli nie ma sygnału o cenach rynkowych w przyszłości, istnieje istotne ryzyko niedoboru oleju napędowego w szczycie popytu w sezonie żniwnym, który wpłynie na PKB Brazylii” – powiedział Petrobras w ostrzeżeniu. Obawy Brazylii dotyczące importu oleju napędowego w drugiej połowie roku wzrosły po tym, jak rafinerie z Zatoki Meksykańskiej, jej główni dostawcy, rozpoczęli przekierowywanie ładunków do Europy. Petrobras zgodnie ze statutem nie może sprzedawać paliw ze stratą bez odszkodowania od państwa. Dotacje paliwowe kosztowały Brazylię około 7,5 miliarda reali (1,6 miliarda dolarów) w 2018 r., kiedy były prezydent Michel Temer wprowadził je na kilka miesięcy, aby powstrzymać ogólnokrajowy protest kierowców ciężarówek. Koszt podobnego środka w tym roku może przekroczyć 60 miliardów reali. „Jeśli rafinerie w USA ulegną uszkodzeniu podczas sezonu huraganów lub cokolwiek innego przyczyni się do zacieśnienia rynku, możemy być w poważnych tarapatach” – powiedział dyrektor Petrobras pod warunkiem zachowania anonimowości.

- Akcjonariusze Shella poparli strategię klimatyczną firmy, pomimo protestów aktywistów ekologicznych. Shell dąży do zredukowania do zera netto do 2050 roku wszystkich emisji gazów cieplarnianych, w tym pochodzących ze spalania paliw i sprzedawanych przez siebie produktów. Odwołał się jednak od orzeczenia, twierdząc, że nie może ponosić odpowiedzialności za uwalnianie emisji przez klientów przy użyciu produktów Shell. Firma twierdzi, że jego cele już wspierają porozumienie klimatyczne z Paryża, które według naukowców wymaga, aby globalne emisje spadły o około 40% do 2030 roku. Poparcie polityki klimatycznej przyszło od 80% akcjonariuszy (-9 pp r/r). „Inwestorzy poddali się narracji Shella, że kryzys wywołany wojną na Ukrainie zastępuje kryzys klimatyczny. Oba kryzysy należy rozwiązywać jednocześnie, przenosząc inwestycje na odnawialne źródła energii” – powiedział założyciel Follow This, Mark van Baal, którego rezolucję poparło zaledwie 20% akcjonariuszy (-10 pp r/r). Jednym z obszarów spornych jest sposób pomiaru celów dotyczących emisji. Większość celów Shella jest mierzona w kategoriach intensywności, a nie wartości bezwzględnych. Całkowite emisje Shella mogą wzrosnąć wraz ze wzrostem produkcji ropy i gazu, ale intensywność można zmniejszyć, na przykład poprzez zwiększenie produkcji firmy ze źródeł odnawialnych.

- Akcjonariusze Exxon Mobil Corp poparli w środę zarząd firmy energetycznej i jej strategię transformacji energetycznej, głosując przeciwko większości propozycji przyspieszenia redukcji emisji dwutlenku węgla (CO2). Akcjonariusze odrzucili rezolucję holenderskiej grupy aktywistów Follow This, która dążyła do wyznaczenia celów w zakresie redukcji emisji swoich klientów ze spalania paliw, zwaną „zakresem 3”, która uzyskała poparcie zaledwie 28% akcjonariuszy.

- Zapasy ropy naftowej w USA spadły o -1,02 mln baryłek, do 419,8 mln baryłek, prognozowano spadek o -0,74 mln baryłek.

- Wskaźnik wykorzystania rafinerii w USA wzrósł do 93,2% (+1,4 pp t/t). „Działalność rafineryjna w końcu odpowiada na wysokie marże rafineryjne, niskie zapasy produktów i zbliżający się wzrost popytu, ponieważ formalnie wchodzimy w ten weekend w letni sezon jazdy”, powiedział Matt Smith, główny analityk ds. ropy naftowej dla obu Ameryk w Kpler.

- Amerykańskie zapasy benzyny spadły w ciągu tygodnia do 219,7 mln baryłek (-0,22% t/t).

- Amerykański import ropy naftowej w ubiegłym tygodniu spadł do 4,3 mln baryłek dziennie (-17,36% t/t).

Gaz ziemny

- Rzecznik Kremla Dmitrij Pieskow powiedział: „Nie możemy teraz mówić o jakichkolwiek stosunkach umownych. Polska już dawno odmówiła płacenia za gaz, a żeby gaz mógł być dostarczany, potrzebne są pisemne umowy i płatności. Musimy dokładnie przeanalizować możliwe konsekwencje dla tranzytu”. To odpowiedź, na polskie działania wypowiadające umowę na odbiór gazu rurociągiem jamalskim oraz tranzyt gazu do dalszych odbiorców. Polski odcinek gazociągu jamalskiego jest własnością EuroPolGaz, a operatorem jest GAZ-System – czyli znajdują się one w 100% pod polską kontrolą.

- Chińskie media donoszą, że co najmniej pięć firm może jeszcze w maju wstrzymać produkcję modułów do rosyjskiego projektu Arctic LNG 2 prowadzonego przez Novatek. Do rosyjskiego projektu podzespoły dostarczają firmy: Wison Offshore Engineering, Cosco Shipping Heavy Industry, Bomesc Offshore Engineering, Penglai Jutal Offshore Engineering i Qingdao McDermott Wuchuan. Nie podano przyczyn potencjalnego wycofania, nieoficjalnie mówi się o obawie o nałożenie sankcji na chińskie spółki za współpracę z Rosją. Arctic LNG 2 to projekt eksportowy skroplonego gazu ziemnego o planowanej rocznej wydajności 16,5 mln tocznie. Zlokalizowany jest na Półwyspie Jamalskim.

- Amerykańska firma energetyczna Sempra Energy podpisała umowę z francuską TotalEnergies oraz japońskimi Mitsui & Co Ltd i Mitsubishi Corp w celu opracowania projektu wychwytywania dwutlenku węgla w Luizjanie. Firmy naftowe, gazowe i chemiczne stosują wychwytywanie i sekwestrację dwutlenku węgla, co obejmuje gromadzenie i zatapianie gazów cieplarnianych głęboko pod ziemią, aby odpowiedzieć na żądania inwestorów dotyczące ograniczenia emisji dwutlenku węgla, które powodują zmiany klimatyczne. Sempra z Houston powiedział, że proponowany projekt, Hackberry Carbon Sequestration (HCS), może potencjalnie przechowywać do 2 milionów ton dwutlenku węgla (CO2) rocznie. „Oczekuje się, że ten projekt będzie jednym z pierwszych obiektów wychwytywania dwutlenku węgla w Ameryce Północnej zaprojektowanych do odbierania i przechowywania CO2 z wielu źródeł” – powiedział w oświadczeniu Justin Bird, dyrektor generalny Sempra.

- Sempra Energy poinformowała, że będzie sprzedawać około 2,25 mln ton rocznie (Mtpa) skroplonego gazu ziemnego (LNG) największemu niemieckiemu producentowi energii, RWE. „Projekty LNG Sempra Infrastructure mają wyjątkową pozycję, aby pomóc dostarczać amerykańskie LNG w celu wsparcia bezpieczeństwa energetycznego sojuszników Ameryki w Europie, jednocześnie przyspieszając przejście do przyszłości o niższej emisji dwutlenku węgla” – podała firma w oświadczeniu. Sempra powiedział, że będzie dostarczał gaz przez 15 lat z projektu Port Arthur LNG, który jest opracowywany w Jefferson County w Teksasie. RWE to kolejny, po PGNiG, klient Sempra Energy z Europy.

- Amerykańska firma Venture Global LNG podjęła ostateczną decyzję inwestycyjną (FID) dotyczącą budowy proponowanej fabryki eksportowej Plaquemines LNG w Luizjanie. Pierwsza faza projektu jest wyceniane na $13,2 mld. Wydajność projektu ma wynosić 13,33 mln ton rocznie (MTPA). To pierwszy projekt zatwierdzony od sierpnia 2019. Wśród klientów spółki mających odbierać z nowego terminala jest China National Offshore Oil Corp (CNOOC), China Petroleum and Chemical Corp (Sinopec), Shell plc, PGNiG oraz Electricite de France (EDF). Klientami drugiej fazy Plaquemines są jednostki Exxon Mobil Corp, PETRONAS i New Fortress Energy Inc. Łącznie Venture Global posiada około 70 MTPA zdolności eksportowych LNG w eksploatacji, budowie lub rozwoju w Luizjanie, w tym 10-MTPA Calcasieu (eksploatacja i budowa), 20-MTPA Plaquemines (budowa), 20-MTPA Delta (rozwój) i 20-MTPA CP2 (rozwój).

- „Widzimy teraz wyższy popyt niż dwa lata temu, zdecydowanie, więc większe zainteresowanie kontraktami długoterminowymi i bezpieczeństwem energetycznym” – powiedział Peder Bjorland, wiceprezes ds. marketingu i handlu gazem ziemnym w Equinor ASA. Dodał, że europejscy nabywcy rurociągów i LNG poszukują dostaw w okresie od 5 do 10 lat, podczas gdy długoterminowe kontrakty obejmujące 15 do 20 lat są bardziej atrakcyjne dla rynków azjatyckich. Czas trwania kontraktów na LNG jest punktem spornym w rozmowach między Katarem a Niemcami o terminowych dostawach.

- Norweski Equinor zrezygnował z rosyjskich spółek joint venture. „Wyjście ze wszystkich wspólnych przedsięwzięć zostało zakończone zgodnie z norweskim i unijnym ustawodawstwem dotyczącym sankcji związanych z Rosją” – powiedział Equinor w oświadczeniu. Dodał, że Equinor przeniósł swoje udziały w czterech rosyjskich spółkach joint venture na Rosneft, uwalniając norweską spółkę z wszelkich przyszłych zobowiązań, a także podpisał umowę o wyjściu z projektu naftowego Charjaga. Equinor z Rosji pozyskiwał około 25 tysięcy

- „Oczywiście jest duże zapotrzebowanie na więcej LNG i myślę, że przy dużej zmienności jest bardzo trudno uzgodnić cenę… Ponieważ kupujący zawsze będą mówić, że są one nienaturalnie wysokie, a sprzedawcy powiedzą, że to jest od jakiegoś czasu tak jest” — powiedział Kevin Gallagher, dyrektor generalny Santos Ltd.

- Woodside Energy Group, największy niezależny australijski producent gazu ziemnego, prognozuje, że ceny skroplonego gazu ziemnego (LNG) utrzymają się na wysokim poziomie przez kilka lat, ponieważ rynek dostosowuje się do zakłóceń w dostawach po sankcjach nałożonych na Rosję za inwazję na Ukrainę. „Wraz z inwazją widzimy, jak świat próbuje odejść od rosyjskich węglowodorów, a to oznacza, że popyt na LNG z miejsc takich jak Australia rośnie. Spodziewamy się… ceny pozostaną podwyższone w przyszłym roku, być może w następnych kilku latach, gdy świat będzie próbował zrównoważyć podaż i popyt na gaz. W zeszłym roku podjęliśmy decyzję inwestycyjną dotyczącą naszego projektu w Scarborough, ale te wolumeny pojawią się na rynku dopiero w 2026 r., więc myślę, że jest okres, w którym sytuacja będzie nadal napięta” – powiedziała szefowa Woodside Meg O’Neill. Na początku tego roku Woodside podpisał umowę z Commonwealth LNG na zabezpieczenie 2 milionów ton rocznie (mtpa) LNG z proponowanej przez Commonwealth instalacji skraplania w Luizjanie. Firma ma już 20-letnią umowę z Cheniere Energy na dostawy z jej zakładu Corpus Christi w Teksasie. „Jesteśmy zainteresowani dodatkowym odbiorem w USA, jedną z rzeczy, które zrealizowaliśmy i widzieliśmy w ciągu ostatnich 10 lat, to ogromny wzrost przemysłu LNG w basenie atlantyckim” – powiedziała O’Neil.

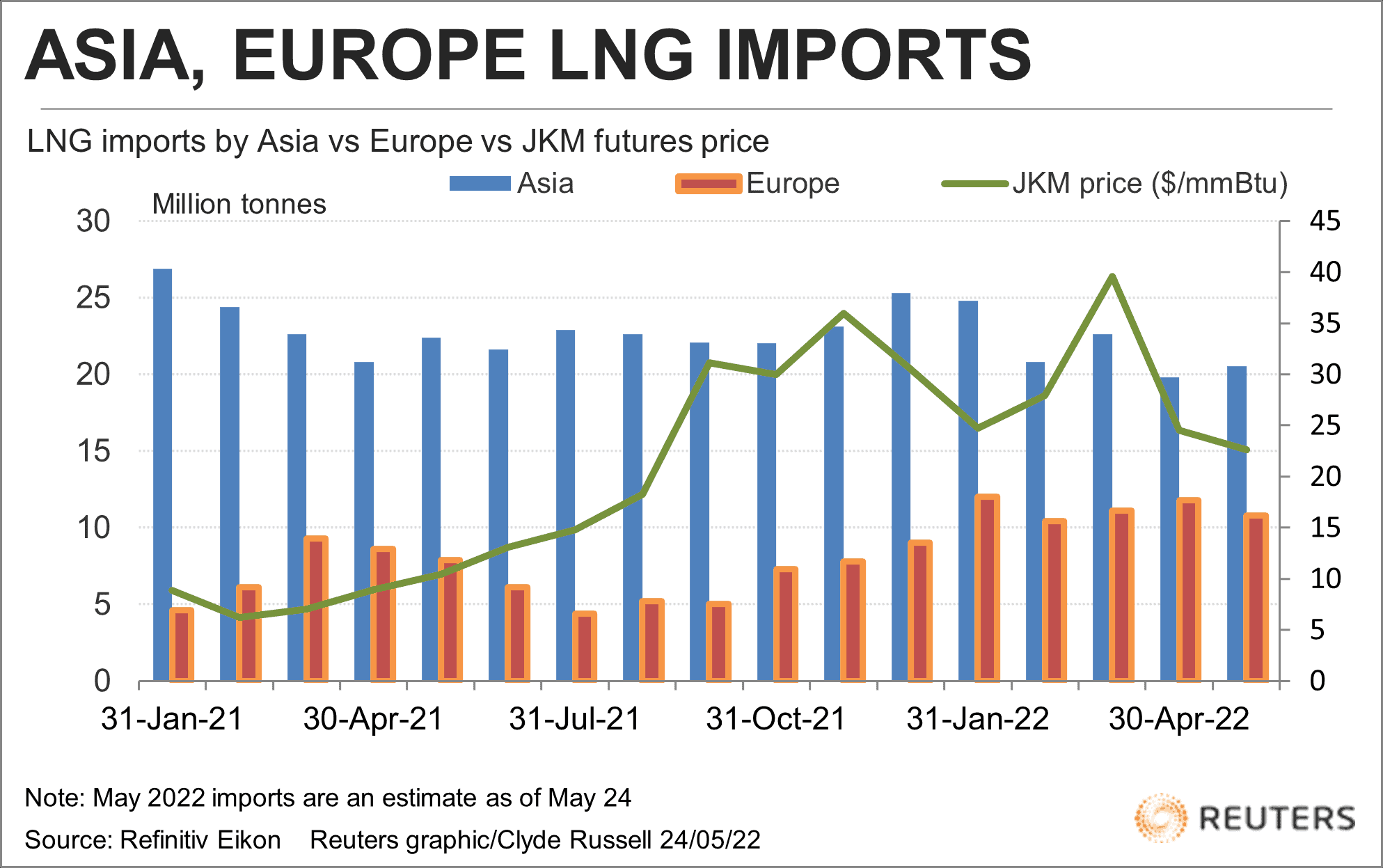

- Styczniowy import LNG do Europy wyniósł 11,94 mln ton, luty 10,39 mln, marzec 11,15 mln, a kwiecień 11,79 mln, co daje w sumie 45,27 mln ton w ciągu czterech miesięcy (+58% r/r). Szacuje się, że majowy import do Europy wyniesie około 10,96 mln ton. Przez pierwsze cztery miesiące 2022 r. azjatycki import LNG wyniósł 88,05 mln ton (-8,9% r/r). Chiński import wyniósł 21,59 mln ton w pierwszych czterech miesiącach roku (-17,3% r/r).

źródło: Reuters Eikon dzięki uprzejmości TraderTeam.pl

- Zapasy gazu w Europie Północno-Zachodniej – w Belgii, Francji, Niemczech i Holandii – były o około 11% poniżej pięcioletniej (2017-2021) średniej dla tej pory roku. Magazyny są zapełnione w ~40%.

- Amerykański przesył gazu ziemnego do terminali eksportowych ma stałą średnią wartość w całym maju, ale po 20 maja osiąga ponad 13,0 bcf dziennie – momentami dobijając do 13,3 bcfd.

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 89,4 mld stóp sześciennych (-0,3 bcfd mniej niż piątkowa prognoza). W przyszłym tygodniu zapotrzebowanie ma wynieść 88,3 bcfd.

- Produkcja w USA (z wyłączeniem Alaski) w maju 2022 wynosi 95,0 mld stóp sześciennych (+0,53% m/m) dziennie gazu ziemnego.

- Przepływ gazu do amerykańskich terminali eksportowych w maju wynosi średnio 12,4 bcfd (+1,64% m/m).

Energia odnawialna

- Abu Dhabi National Oil Company (ADNOC) wraz z BP plc oraz Abu Dhabi Masdar połączyły siły, aby opracować centra czystego wodoru i technologii. Zakład niskoemisyjnego wodoru H2Teesside z BP wszedł w fazę projektowania. Inne partnerstwa obejmują studium wykonalności projektu niskoemisyjnego wodoru w Zjednoczonych Emiratach Arabskich oraz rozszerzone partnerstwo ADNOC-BP-Masdar w celu zbadania produkcji zrównoważonych paliw lotniczych z odpadów komunalnych i ekologicznego wodoru w Abu Zabi. Masdar i BP zbadają również potencjalną współpracę w ramach HyGreen Teesside, projektu BP w zakresie ekologicznego wodoru zasilanego przez morską energię wiatrową w klastrze przemysłowym Teesside w Wielkiej Brytanii.

- Palantir Technologies Inc oraz Trafigura budują platformę dla głównych firm naftowych i innych firm surowcowych, aby sprawdzać wpływ ich łańcuchów dostaw na środowisko. Celem jest śledzenie emisji dwutlenku węgla (CO2) dla sektora ropy, gazu, metali rafinowanych i koncentratów. To emisje „zakresu trzeciego” („Scope Three„) jak się je określa w dokumentacjach firm na całym świecie.

Uran

- Fińskie konsorcjum Fennovoima poinformowało, że wycofało wniosek o pozwolenie na budowę elektrowni jądrowej Hanhikivi 1 po niedawnej decyzji firmy o zerwaniu współpracy z fińską filią Rosatomu RAOS Project na dostawę elektrowni jądrowej z powodu „znacznych opóźnień i niemożności realizacji projektu”. RAOS Project zapowiedział, że zażąda odszkodowania za rozwiązanie umowy.

Platyna i pallad

- Rosyjski Nornickel obniżył swoje szacunki deficytu światowego rynku palladu w 2022 r. do 100 000 uncji trojańskich ze względu na niższy popyt ze strony przemysłu samochodowego w związku z kryzysem na Ukrainie i powolne wychodzenie z niedoborów na rynku chipów. Zachodnie sankcje nałożone na Moskwę po tym, jak 24 lutego wysłała dziesiątki tysięcy żołnierzy na Ukrainę, jak dotąd nie dotyczyły Nornickelu, największego na świecie producenta palladu i wysokogatunkowego niklu. Nornickel, który odpowiada za 40% światowej produkcji pierwotnej palladu, „nadal dostarcza metale zgodnie ze swoimi zobowiązaniami umownymi pomimo przeszkód logistycznych związanych z ograniczoną dostępnością lotów międzynarodowych” z Rosji. „Rosyjski eksport niklu nie został naruszony, a Nornickel nadal wypełnia wszystkie zobowiązania umowne”. Rynek palladu pozostanie w równowadze w 2023 r., ponieważ ożywienie popytu na samochody zostanie w większości zrekompensowane przez rosnącą podaż. Lutowy raport spółki prognozował deficyt światowego rynku palladu na poziomie 300 000 uncji.

- „Platynę i pallad trzymają w ryzach bieżące problemy w przemyśle motoryzacyjnym, które spowalniają popyt na te metale szlachetne” – napisali analitycy Commerzbanku.

Miedź

- Lider peruwiańskiej społeczności tubylczej, które zatrzymały prace kopalni Las Bambas, powiedział, że poczyniono „postępy” w kierunku rozwiązania kryzysu. „Idziemy naprzód myśląc o całym kraju, dla dobra projektu wydobywczego, który jest obecnie zamknięty” – powiedział dziennikarzom Edison Vargas, przywódca społeczności Fuerabamba, po spotkaniu z prezydentem Pedro Castillo w Limie. Podczas zakończonego spotkania w środę nie doszło do porozumienia między protestującymi a władzami krajowymi i przedstawicielami MMG Ltd.

- Według International Copper Study Group (ICSG) światowy rynek miedzi rafinowanej wykazał w marcu 25 000 ton deficytu, co jest sporym spadkiem po 95 000 ton nadwyżki w lutym 2022. W całym 2021 roku rynek miał deficyt 439 000 ton miedzi (+5,78% deficytu r/r). Światowa produkcja miedzi rafinowanej w marcu wyniosła 2,206 mln ton, podczas gdy konsumpcja wyniosła 2,231 mln ton.

Pozostałe metale przemysłowe

- Nornickiel spodziewa się, że globalna nadwyżka rynku niklu w 2022 r. wyniesie 37 000 ton, zanim powiększy się do 103 000 ton niklu – głównie niklu niskiej jakości – w 2023 r. ze względu na uruchomienie nowych mocy produkcyjnych w Indonezji.

- Indonezja rozważa nałożenie podatku wywozowego na produkty o niskiej zawartości niklu, aby zachęcić do inwestycji w przetwórstwo metalu na miejscu. Zakaz eksportu nieprzetworzonej rudy niklu przyciągnął inwestycje ze strony głównych chińskich firm metalowych, to jednak przemysł przetwórczy pozostaje zdominowany przez produkty o niskiej zawartości niklu, takie jak surówka niklowa lub żelazonikiel. Minister ds. inwestycji Bahlil Lahadalia powiedział, że rząd rozważa, czy konieczne jest nałożenie większych ograniczeń eksportowych, aby zachęcić do krajowego przetwórstwa i produkcji produktów o wyższej zawartości niklu. Indonezja pragnie wykorzystać swoje bogate zasoby niklu do ustanowienia pełnego łańcucha dostaw pojazdów elektrycznych, od wydobycia chemikaliów zawierających nikiel po produkcję baterii i ostatecznie montaż samochodów elektrycznych. Indonezja planuje również zakazać eksportu nieprzetworzonego boksytu i cyny jako potencjalnego motoru inwestycji.

- Globalna produkcja stali w kwietniu wyniosła 162,7 mln ton (-5,1% r/r). Produkcja w Chinach wyniosła 92,8 mln ton (-5,2% r/r).

- Japońska produkcja stali surowej spadła w kwietniu do 7,47 mln ton (-6,1% m/m; -4,4% r/r). To czwarty z rzędu miesiąc spadku produkcji stali w kraju kwitnącej wiśni. „Kwestia łańcucha dostaw nadal spowalniała produkcję samochodów, obciążając popyt na stal” – powiedział badacz z Japońskiej Federacja Żelaza i Stali.

- Produkcja aluminium pierwotnego w Europie Zachodniej wyniosła w kwietniu 244 000 ton (-13,2% r/r).

Stany magazynowe metali przemysłowych

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube w poniedziałki i czwartki:

Statystyki

Od niedzieli do czwartku pomiędzy 19:30 a 20:00 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.

Z kolei w serwisie Surowcowe.info publikuję statystyki miesięczne dla dziewiętnastu surowców: ropy Brent, ropy WTI, srebra, złota, miedzi, gazu ziemnego, soi, kukurydzy, pszenicy, cukru, kawy arabika, kawy robusta, kakao, soku pomarańczowego, bawełny, ryżu, wieprzowiny, bydła (live cattle) oraz papierów na emisję dwutlenku węgla.