Zapraszam na kolejny zestaw aktualności surowcowych.

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- raporty USDA

- kawa

- cukier

- kakao

- sok pomarańczowy

- pszenica

- soja

- pozostałe rośliny oleiste

- energia elektryczna

- ropa naftowa

- gaz ziemny

- węgiel

- złoto

- platyna i pallad

- miedź

- pozostałe metale przemysłowe

- stany magazynowe metali przemysłowych

- program Surowcowe info

Ogólne informacje

- Konferencja Invest Cuffs 2024 już 5 i 6 kwietnia 2024 w Krakowie. Wstęp bezpłatny – został ostatni tysiąc bezpłatnych biletów!! Polecam gorąco udział i spotkania z praktykami rynkowymi!

- Zapraszam na mój bezpłatny webinar 26 marca o godzinie 19:00 pod tytułem: Road to Invest Cuffs 2024: analiza techniczna rynków surowcowych. Rejestracja pod tym linkiem.

- Raport statystyczny dla 33 instrumentów (w tym 9 surowcowych) dostępny jest w sklepie na stronie.

- Obecnie istnieje możliwość wspierania moich działań poprzez opcję „wsparcia kanału” na YouTube lub możesz „postawić mi kawę” poprzez tą stronę.

Raporty USDA

- W czwartek, 28 marca, poznamy raporty USDA dotyczące zapasów zbóż, cen jakie farmerzy otrzymywali za swoje produkty oraz raport „Prospective Plantings” dotyczący zasiewów w USA. Dane te będą kształtować ceny surowców rolnych na amerykańskich kontraktach w pierwszym tygodniu kwietnia.

Kawa

- Prezes Cooxupe, największej na świecie spółdzielni kawowej i głównego eksportera Brazylii, powiedział, że zrzeszeni rolnicy powinni w 2024 roku uzyskać podobne lub nieco większe zbiory niż w roku ubiegłym.

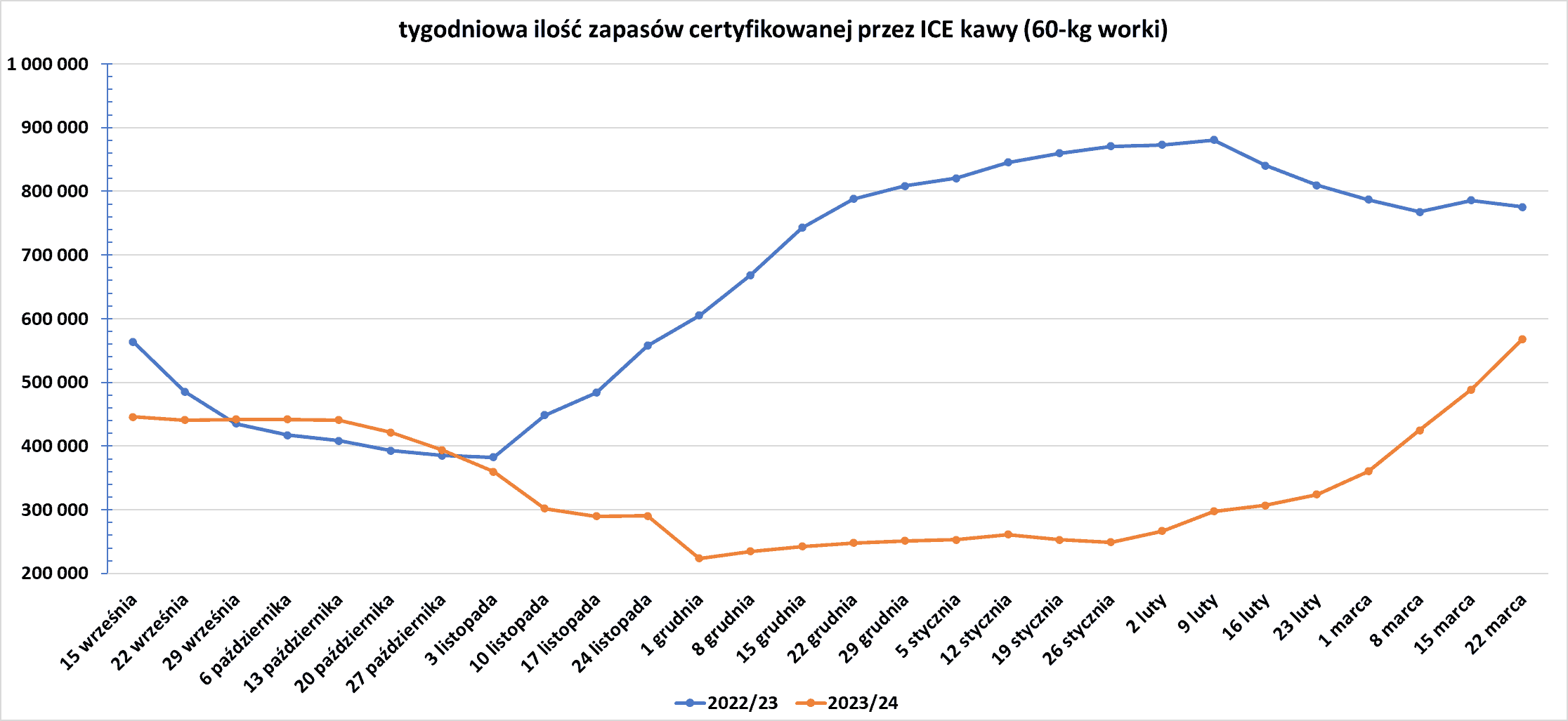

- Zapasy kawy w magazynach ICE wzrosły ósmy tydzień z rzędu (+79,4k t/t), w poprzednim sezonie spadły (-10,1k t/t). Zapasy są w tym sezonie niższe o -26,74% s/s. Na ocenę jakości oczekuje wciąż ponad 87,5 tysiąca worków.

źródło: opracowanie własne na podstawie danych ICE

Cukier

- Sprzedawcy twierdzą, że spodziewane deszcze w środkowo-południowej Brazylii w ostatnich kilku dniach marca mogą opóźnić rozpoczęcie zbiorów trzciny cukrowej na sezon 2024/2025.

Kakao

- „Obawy związane z podażą w Afryce Zachodniej w dalszym ciągu są głównymi czynnikami powodującymi zwyżkowe nastroje na rynku” – stwierdzili w notatce analitycy BMI.

- „Problemy z dostawami dodatkowo pogorszyły się ze względu na wyzwania związane z przetwarzaniem, przy czym niektóre zakłady wstrzymywały lub ograniczały działalność ze względu na brak środków na fasolę” – powiedział analityk Jake Hanley z amerykańskich funduszy ETF Teucrium.

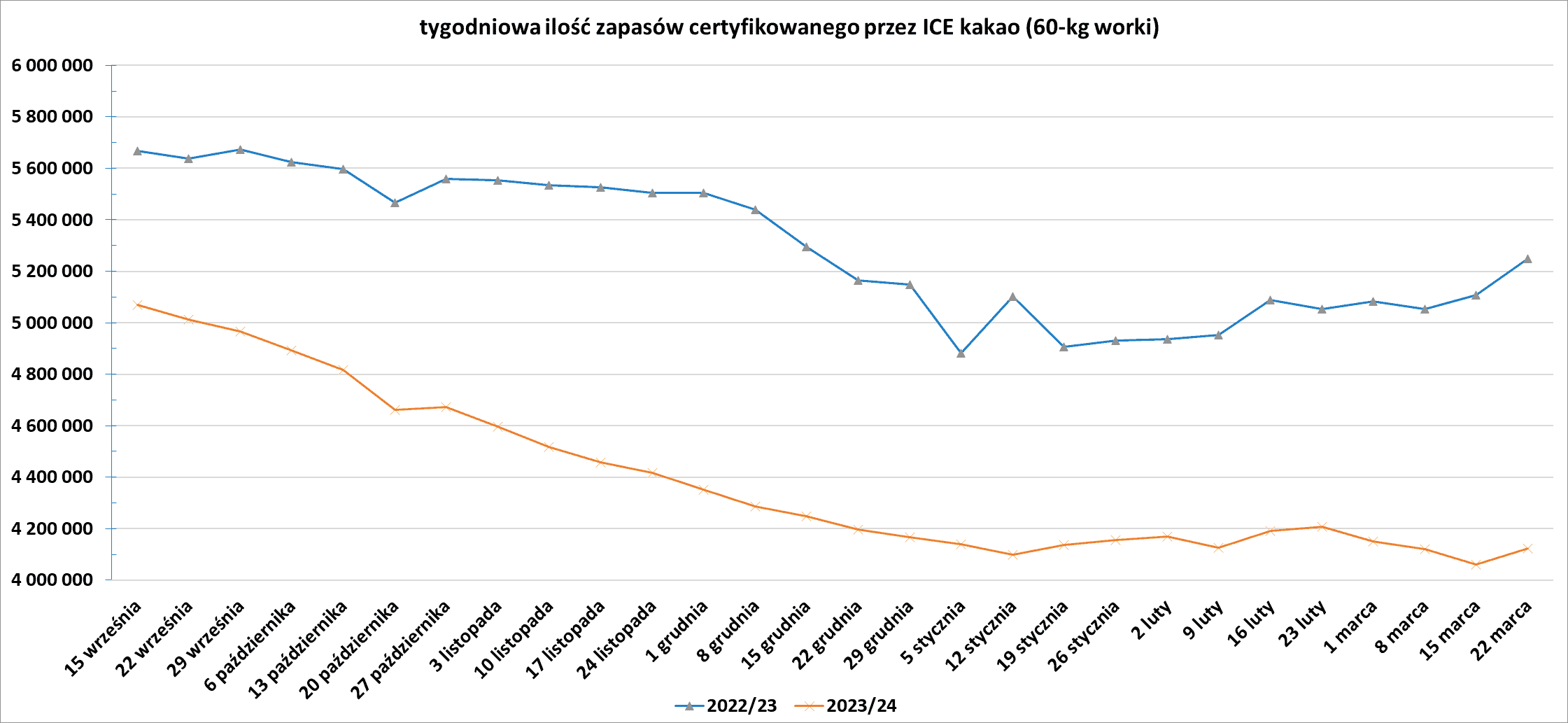

- Zapasy kakao w magazynach ICE wzrosły (+61,3k t/t), w poprzednim sezonie wzrosły (+139,5k t/t). Zapasy są w tym sezonie o -21,45% s/s niższe.

źródło: opracowanie własne na podstawie danych ICE

Sok pomarańczowy

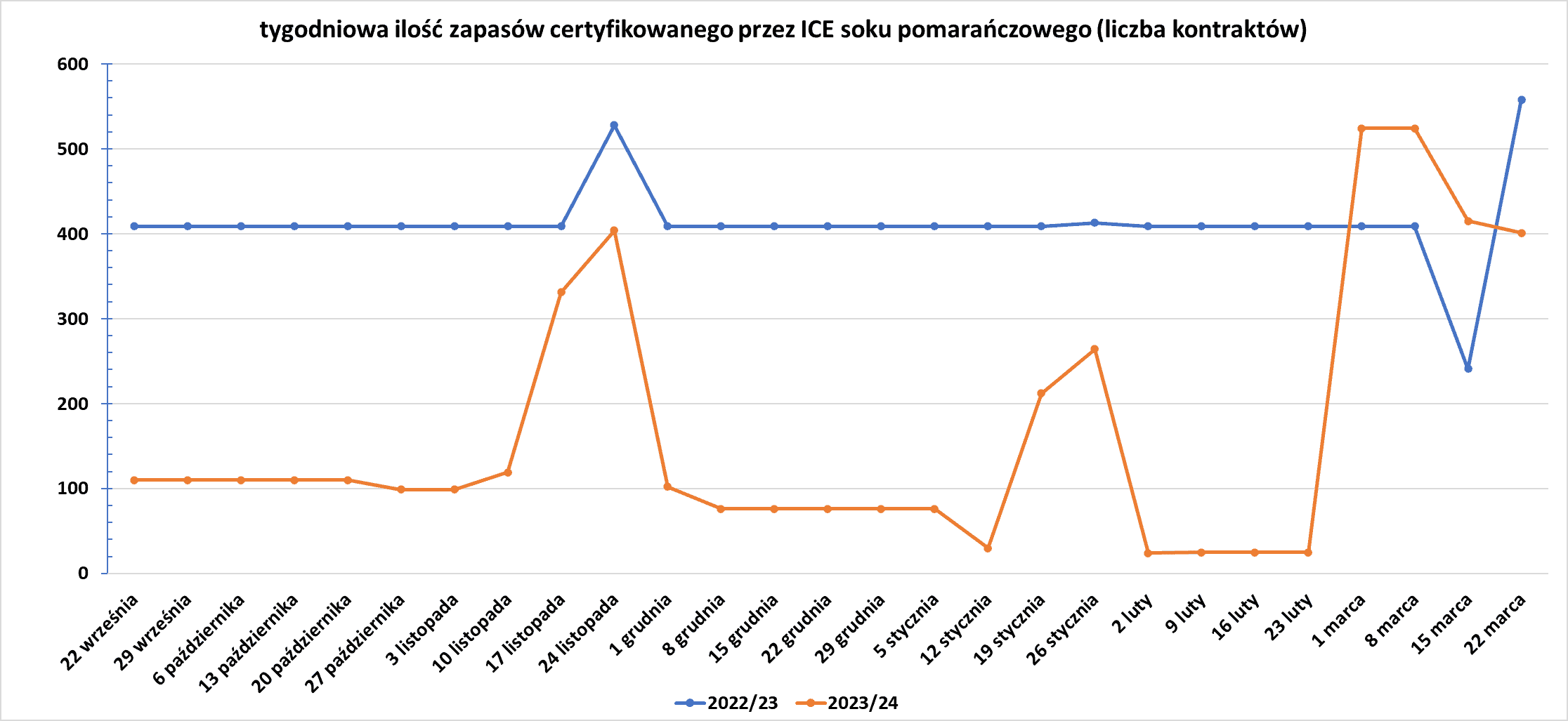

- Zapasy soku pomarańczowego w magazynach ICE:

źródło: opracowanie własne na podstawie danych ICE

Pszenica

- Biuro rolne FranceAgriMer podało, że do 18 marca 66% francuskiej pszenicy miękkiej oceniono jako dobre lub doskonałe, w porównaniu z 94% rok temu.

- „Utrzymująca się niepewność w regionie Morza Czarnego utrzymuje rynek w stanie drażliwości. Tylko w zeszłym tygodniu miały miejsce ataki na porty, rosyjscy rolnicy zmniejszali areał pszenicy i omawiano potencjalne cła na zboże importowane do Europy” – stwierdził Andrew Whitelaw, analityk australijskiej firmy doradczej ds. rolnictwa, Epizod 3. Rosyjscy rolnicy twierdzą, że rozważają zmniejszenie areału pszenicy na rzecz upraw o wyższej marży, takich jak soja i groch, choć analitycy twierdzą, że nie postrzegają tego jako głównego zagrożenia dla zbiorów w 2024 roku. Tymczasem Komisja Europejska zaproponowała cła na zboże z Rosji i Białorusi, częściowo po to, aby udobruchać rolników, którzy protestowali przeciwko taniemu importowi ze wschodu.

Soja

- Brazylia w coraz większym stopniu przejmuje chińskie zamówienia na produkty rolne, zwłaszcza soję, kosztem amerykańskich eksporterów. Dane chińskich organów celnych z tego tygodnia wykazały ogromny wzrost przywozu brazylijskiej soi w styczniu i lutym, pomimo najniższego od pięciu lat importu w tych miesiącach. Jednak poza dużymi brazylijskimi wolumenami, termin tych dostaw wpłynął także na eksport amerykańskiej soi, zdecydowanie najbardziej dochodowego eksportu produktów rolnych z USA, a Chiny nie wyraziły jeszcze zainteresowania nadchodzącymi zbiorami fasoli w USA. Wolumen brazylijskiej fasoli wysyłanej do Chin był większy niż w USA zarówno w listopadzie, jak i grudniu 2023 r., czyli w miesiącach bliskich szczytowi dla amerykańskich eksporterów. Chiny inwestują także w infrastrukturę portową Ameryki Południowej.W zeszłym tygodniu Brazylia wyraziła zainteresowanie eksportem towarów przez kontrolowany przez Chiny port Chancay w Peru, którego otwarcie zaplanowano na koniec tego roku.Może to skrócić o dwa tygodnie czas tranzytu brazylijskich przesyłek do Chin.

Pozostałe rośliny oleiste

- Indonezja, największy na świecie producent oleju palmowego, wysłał w styczniu 1,89 miliona ton metrycznych produktów z oleju palmowego i 1,01 miliona ton w lutym – eksport niższy niż w 2023 roku. Ministerstwa Handlu Bambang Wisnubroto stwierdził, że popyt na olej palmowy został uderzony przez mniej konkurencyjne ceny w porównaniu z konkurentami, takimi jak oleje sojowy i rzepakowy.

Energia elektryczna

- Według krajowego organu regulacyjnego ds. energetyki, zapotrzebowanie Chin na energię elektryczną ma w tym roku rekordowo przyspieszyć i wzrosnąć o 8,3%. Chińska Krajowa Administracja Energii (NEA) podała, że spodziewa się, że zużycie energii w 2024 r. osiągnie 9,96 biliona kilowatogodzin. Tempo wzrostu w 2023 r. wyniosło 6,7%. Według danych krajowego urzędu statystycznego, w styczniu i lutym zużycie energii wzrosło o 11% rok do roku.Sprzyja temu wyższy niż oczekiwano wzrost produkcji energii przemysłowej. Oczekuje się, że energia wiatrowa i słoneczna będą dostarczać co najmniej 17% energii elektrycznej w Chinach w 2024 r. (+5 pp r/r). NEA szacuje również, że wydobycie ropy naftowej ustabilizuje się na poziomie ponad 200 mln ton w 2024 r. Produkcja w ubiegłym roku wzrosła o 1,6% do 208 mln ton.

Ropa naftowa

- „Eskalacja napięcia geopolitycznego w połączeniu ze wzrostem ataków na obiekty energetyczne w Rosji i na Ukrainie, w połączeniu z malejącymi nadziejami na zawieszenie broni na Bliskim Wschodzie, wzbudziły obawy dotyczące globalnych dostaw ropy” – powiedział Hiroyuki Kikukawa, prezes NS Trading, jednostki Nissan Securities .

- Stany Zjednoczone wezwały Ukrainę do zaprzestania ataków na rosyjską infrastrukturę energetyczną, ostrzegając, że ataki dronów mogą wywołać odwet i wzrost światowych cen ropy.

- Rok po zamknięciu rurociągu naftowego Irak-Turcja rurociąg, który niegdyś transportował około 0,5% światowych dostaw ropy, nadal znajduje się w zawieszeniu, ponieważ przeszkody prawne i finansowe utrudniają wznowienie przepływów. Około 450 000 baryłek ropy dziennie przepływało niegdyś północnym szlakiem eksportu ropy z Iraku przez Turcję, a jego zamknięcie doprowadziło do strat dla Iraku w wysokości około 11–12 miliardów dolarów, szacuje Stowarzyszenie Przemysłu Naftowego Kurdystanu (APIKUR). W tej chwili nie dyskutuje się o ponownym uruchomieniu rurociągu. Ankara wstrzymała przepływy 25 marca 2023 r. po orzeczeniu arbitrażu stwierdzającym, że naruszyła postanowienia traktatu z 1973 r., ułatwiając eksport ropy z półautonomicznego regionu Kurdystanu bez zgody irackiego rządu federalnego w Bagdadzie. Sąd nakazał Ankarze zapłatę Bagdadowi 1,5 miliarda dolarów odszkodowania za nieuprawniony eksport w latach 2014–2018. Druga tocząca się sprawa arbitrażowa obejmuje okres od 2018 r.Dwa źródła zaznajomione z sporami sądowymi podają, że kraje są nadal uwikłane w przedłużający się spór prawny. Tymczasem Irak jest winien Turcji minimalne płatności, o ile rurociąg będzie technicznie sprawny. Jednak w związku z pogłębianiem się przez Irak cięć eksportu ropy w ramach szerszej misji OPEC+ polegającej na wspieraniu cen ropy, wznowienie przepływów na północ nie jest uwzględnione. Przeszkodą są także czynniki geopolityczne.Napięte stosunki irackiego rządu z Kurdami, będące cechą krajobrazu politycznego Iraku od czasu obalenia Saddama Husajna podczas inwazji pod przewodnictwem USA w 2003 r., ostatnio uległy dalszemu pogorszeniu. Stany Zjednoczone, które odniosłyby korzyści z ponownego uruchomienia rurociągu i obniżenia cen ropy, również podjęły kilka prób pomocy w wynegocjowaniu restartu. Kluczem do wznowienia umowy są także międzynarodowe koncerny naftowe działające w regionie Kurdystanu, które zostały zmuszone do wstrzymania eksportu w wyniku zamknięcia rurociągu.Zamiast tego mogą sprzedawać ropę wyłącznie lokalnie w Kurdystanie ze znacznym rabatem.

- Rafineria PetroChina w Jieyang otrzymała pierwszy bezpośredni ładunek ropy z Wenezueli, po tym, jak Waszyngton tymczasowo zniósł sankcje nałożone na producenta OPEC. Jak wynika z danych Kpler, 2 miliony baryłek wenezuelskiej ropy Merey znajdujące się na pokładzie supertankowca Elysia dotarły do portu Jieyang. Już w listopadzie 2023 informowano o negocjacjach między PDVSA oraz PetroChina w sprawie dostaw ropy po zawieszeniu sankcji. Jieyang, kompleks rafineryjno-petrochemiczny o przepustowości 400 000 baryłek dziennie w południowych Chinach, w prowincji Guangdong, to najnowszy zakład rafineryjny PetroChina. PetroChina zrezygnowała z PDVSA jako partnera kompleksu Jieyang w 2019 r. po tym, jak Stany Zjednoczone nałożyły sankcje na PDVSA podważając legalność władzy prezydenta Wenezueli Nicolasa Maduro.

- Argentyńska prowincja Neuquen odnotowała rekord dziennej produkcji ropy naftowej w lutym, zwłaszcza dzięki wydobyciu z formacji łupkowej Vaca Muerta. Produkcja ropy naftowej w lutym osiągnęła poziom 381 570 baryłek dziennie (+1,8% m/m; +17,6% r/r). Vaca Muerta posiada drugie co do wielkości złoża gazu łupkowego na świecie i czwarte co do wielkości złoża ropy łupkowej.

- Zapasy ropy naftowej w magazynach Shanghai Futures Exchange (ShFE) na dzień 22 marca 2024 wynosiły 5,609 mln (+55,42% t/t).

- Liczba odwiertów naftowych w USA w ciągu tygodnia spadła o -1 do poziomu 509 aktywnych punktów.

Gaz ziemny

- Nadpodaż gazu ziemnego w zachodnim Teksasie, gdzie znajdują się największe pola naftowe w USA, spowodowała, że ceny w ubiegłym tygodniu wyniosły -26 centów za milion brytyjskich jednostek cieplnych (mmBtu), co wymagało od producentów gazu płacenia komuś za odbiór paliwa.

- „Gaz będzie nadal odgrywał kluczową rolę w przyszłości. To nie jest tylko kwestia przejściowego paliwa. Jeśli tak wolisz, patrzymy na niego (gaz) jako na cel podróży na nadchodzące dziesięciolecia” – powiedział Clay Neff z Chevron.

- „Sztuczna inteligencja spowoduje dodatkowe zużycie energii” – powiedział Pierce Norton, dyrektor generalny operatora rurociągu gazu ziemnego Oneok. Dalsze zapotrzebowanie na gaz ziemny w USA będzie prawdopodobnie pochodzić od krajowych przedsiębiorstw energetycznych starających się dostarczać energię elektryczną dla nowych centrów danych obsługujących sztuczną inteligencję, wydobywanie kryptowalut i coraz bardziej cyfrową gospodarkę.

- Rosyjski Gazprom po raz pierwszy wysłał ładunek skroplonego gazu ziemnego (LNG) ze swojego zakładu LNG Portowaja na Morzu Bałtyckim do Hiszpanii. LNG, w przeciwieństwie do niektórych innych rosyjskich węglowodorów, takich jak ropa naftowa, nie jest objęty zachodnimi sankcjami. Transport wyładowano w hiszpańskim porcie Huelva w terminalu LNG Enagas. We wrześniu 2022 roku uruchomiono instalację LNG Portovaya o wydajności 1,5 mln ton rocznie. Większość ładunków LNG z tego zakładu wysłano do Turcji lub Grecji, a trzy do Chin.

- Exxon Mobil wyprzedza harmonogram, planując podwoić wielkość swojego portfela skroplonego gazu ziemnego (LNG) do 40 milionów ton rocznie (mtpa) do 2030 r. i skoncentruje się na sprzedaży własnego gazu, a nie na handlu gazem z innych źródeł. Exxon zmienia swoją strategię handlu LNG w związku ze wzrostem produkcji paliwa oraz w ramach szerszej reorganizacji przedsiębiorstwa, która rozpoczęła się w 2022 r. W przeciwieństwie do Shell i TotalEnergies, Exxon planuje handlować głównie własnym gazem, powiedział Peter Clarke, starszy wiceprezes Exxon ds. globalnego LNG. Exxon podał, że w 2020 r. planuje podwoić swój portfel LNG z 20 mln ton na dekadę do 40 mln ton rocznie.Obecnie produkuje niecałe 30 mln ton rocznie. Choć Exxon mógłby poszerzyć swój portfel handlowy poprzez zakup i sprzedaż LNG od stron trzecich, Peter Clarke, starszy wiceprezes Exxon ds. globalnego LNG, stwierdził, że marże w tej działalności są niewielkie w porównaniu z zyskami, jakie może osiągnąć na własnym gazie ziemnym. Stwierdził, że dla Exxona większa wartość ma produkcja, skraplanie i sprzedaż gazu.Stwierdził, że kontrakty długoterminowe nadal stanowią około 80% światowego handlu LNG. Wolumen Exxona wzrośnie dzięki projektowi Golden Pass LNG, w którym posiada 30% udziałów wraz z QatarEnergy jako partnerem.Szacunkowa zdolność eksportowa tego projektu wynosi około 18 mln ton rocznie, a pierwsze LNG będzie produkowane w 2025 r.

- Prognozowany jest wzrost wydobycia gazu w Tajlandii, który może jeszcze bardziej ograniczyć popyt spot, ponieważ oczekuje się, że wydobycie w bloku Erawan będzie prawie dwukrotnie większe niż pod koniec ubiegłego roku.

- Zapasy gazu Unii Europejskiej na dzień 23 marca 2024 wynoszą 59,2% w magazynach podziemnych oraz 56,5% w terminalach LNG.

- Ceny spotowe gazu ziemnego w Azji w ubiegłym tygodniu na majowe dostawy wyniosła $9,4/mmBtu (+8,00% t/t). „Kontrakty miesięczne na europejskie TTF i azjatyckie LNG osiągnęły najwyższy poziom od sześciu tygodni z powodu nieplanowanych przestojów i rosnącego popytu ze strony odbiorców z Azji” – powiedziała Ana Subasic, analityk gazu ziemnego i LNG w firmie Kpler.

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 114,1 mld stóp sześciennych dziennie (bcfd) czyli +0,62% t/t. W przyszłym tygodniu zapotrzebowanie na gaz ma wynieść 108,0 bcfd.

- Marcowa podaż gazu ziemnego w USA (z wyłączeniem Alaski) wynosi 100,2 mld stóp sześciennych dziennie (-3,75% m/m).

- Marcowy przepływ gazu ziemnego do terminali eksportowych LNG z USA wynosi średnio 13,2 bcfd (-3,65% m/m). Analitycy nie spodziewają się, że amerykański gaz zasilający LNG powróci do rekordowego poziomu, dopóki wszystkie trzy pociągi do skraplania w Freeport nie powrócą do pełnej eksploatacji.Freeport twierdzi, że pociągi 1 i 2 będą prawdopodobnie wyłączone do maja w celu przeprowadzenia inspekcji i napraw.

- Liczba amerykańskich odwiertów gazowych w ciągu tygodnia spadła o -4 do 112 aktywnych punktów.

- Amerykańskie zapasy gazu ziemnego w tygodniu do 15 marca wzrosły o +7 mld stóp sześciennych (bcf) do 2 332 bilionów stóp sześciennych (tcf). Prognozowano wzrost o +3 bcf. Zapasy gazu w USA są obecnie o +41% powyżej 5-letniej średniej oraz +21% r/r.

Węgiel

- Glencore jest już czołowym producentem węgla energetycznego z produkcją na poziomie około 110 mln ton rocznie, a także posiada aktywa związane z węglem koksującym. Rosnąca grupa akcjonariuszy pragnie, aby spółka kontynuowała wydobycie węgla zamiast wydzielania jednostki zajmującej się paliwem kopalnym. Inwestorzy jednym okiem patrzą na perspektywy finansowe spółki, a drugim na korzyści dla środowiska wynikające z utrzymywania własnego paliwa. Według raportu rocznego Glencore emisje dwutlenku węgla w 2023 r. wzrosły o 8,8% w porównaniu z rokiem poprzednim, częściowo ze względu na wyższą produkcję węgla, ale nadal spadły o 21,8% w porównaniu z poziomem bazowym w 2019 r.

Złoto

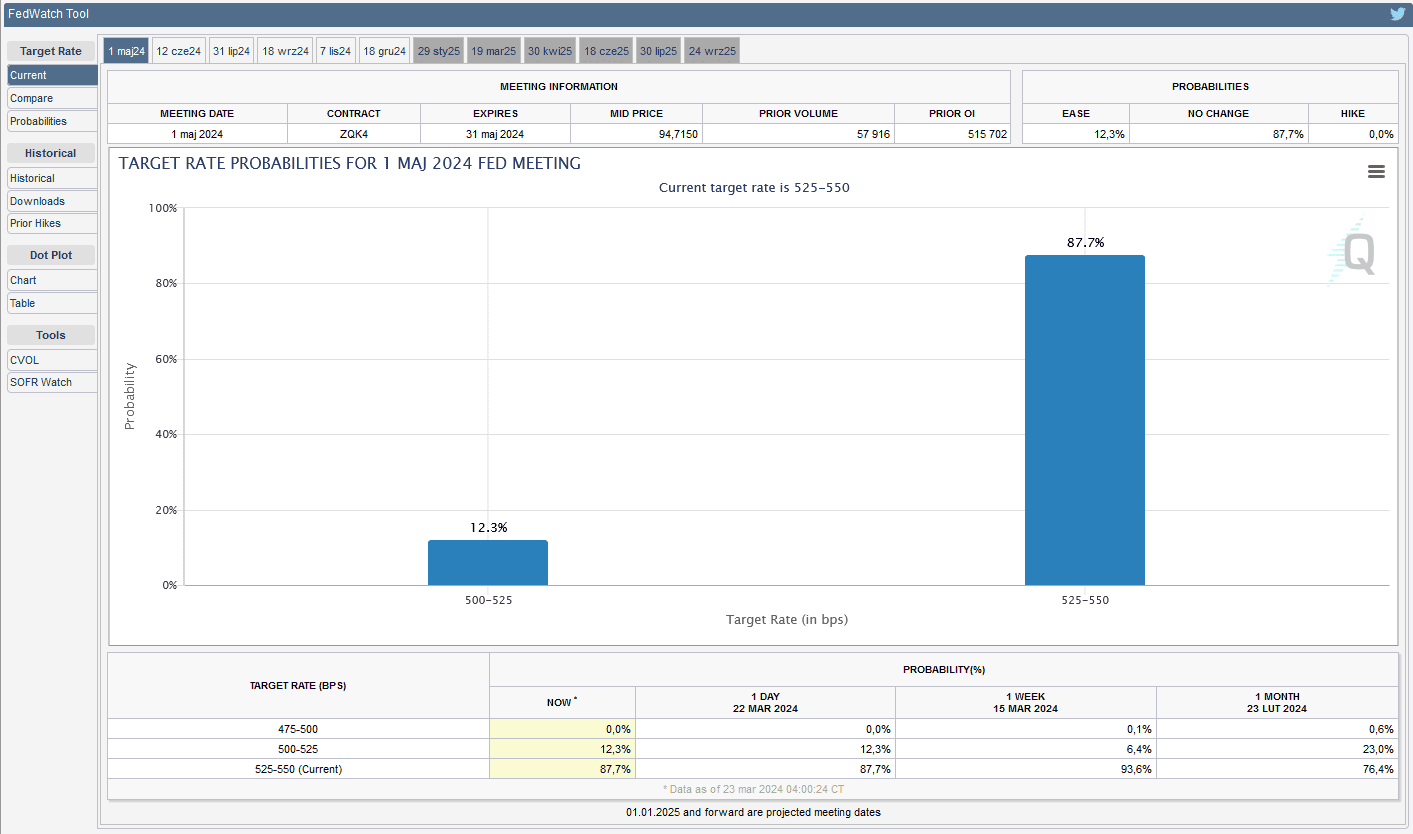

- „To (odczyty inflacji konsumenckiej w USA) będzie miało znaczący wpływ. Każdy niższy niż oczekiwano wskaźnik PCE doprowadzi do osłabienia dolara i wyższych cen złota i odwrotnie” – powiedział Kunal Shah, szef działu badań, Nirmal Bang Commodities w Bombaju

- FedWatch Tool (CME) na dzień 23 marca 2024 dla majowego posiedzenia FOMC:

źródło: CME FEDWatch Tool

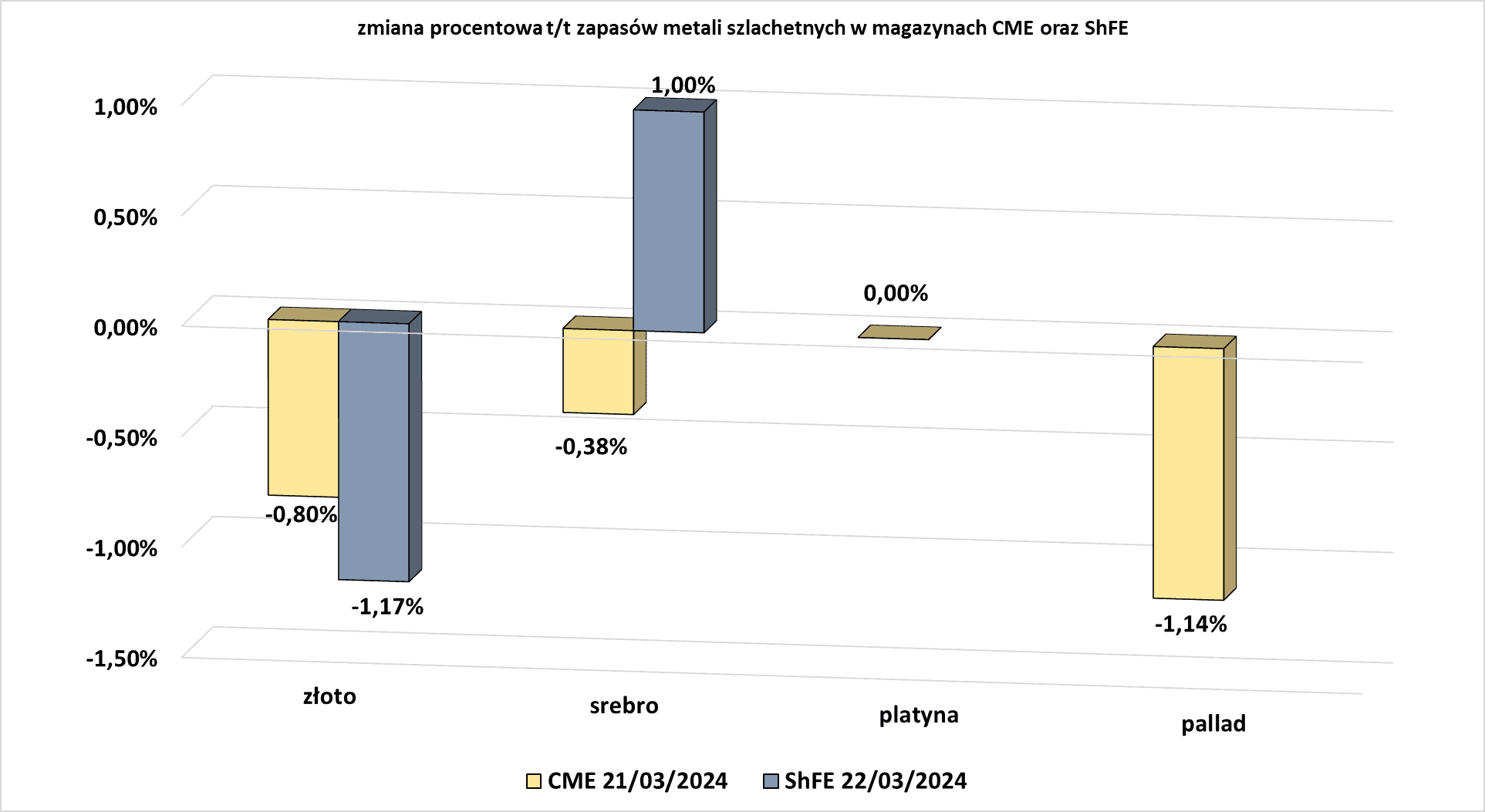

- Tygodniowe zmiany zapasów metali szlachetnych w magazynach giełd CME (NYMEX & COMEX) i szanghajskiej (ShFE):

źródło: opracowanie własne na podstawie danych CME oraz ShFE

Platyna i pallad

- Administracja Bidena obniżyła swój cel dotyczący udziału pojazdów elektrycznych w USA z 67% do 2032 r. do zaledwie 35% w związku z ostrym sprzeciwem przemysłu i pracowników branży motoryzacyjnej. Długoterminowo może to wpłynąć pozytywnie na zapotrzebowanie na metale z grupy platynowców, jednak nie powinno wywołać trendu wzrostowego, zwłaszcza na palladzie.

Miedź

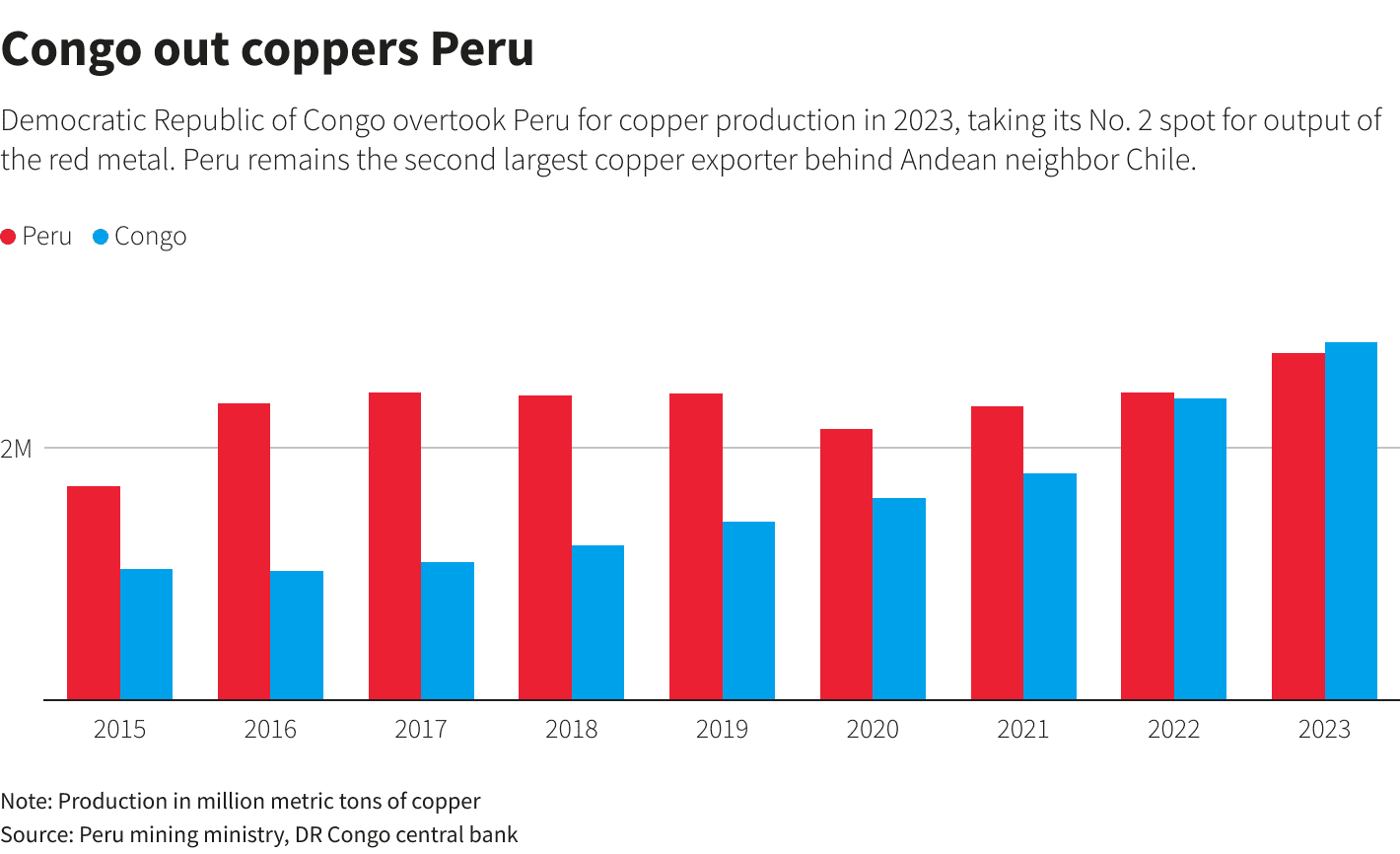

- Demokratyczna Republika Konga wyprzedziła Peru w 2023 r. na pozycji drugiego co do wielkości producenta miedzi na świecie, choć nadal pozostaje w tyle za krajem Ameryki Południowej pod względem eksportu. Kongo wyprodukowało około 2,84 miliona ton miedzi.Ministerstwo górnictwa i energii Peru poinformowało o wydobyciu 2,76 miliona ton. Peru jednak utrzymuje przewagę nad Kongo w eksporcie miedzi.Peru wyeksportowało w ubiegłym roku około 2,95 mln ton metalu, czyli więcej niż wynosi jego roczna produkcja wynikająca ze sprzedaży zapasów zatrzymanych z lat poprzednich. Peru szacuje wzrost produkcji do 3 mln ton w 2024 roku.

źródło: Reuters Eikon dzięki uprzejmości TraderTeam.pl

- International Copper Study Group (ICSG) poinformowało, że światowy rynek miedzi rafinowanej wykazał w styczniu nadwyżkę w wysokości 84 000 ton metrycznych w porównaniu z nadwyżką 27 000 ton w grudniu. Produkcja wyniosła 2,37 mln ton, podczas gdy zużycie wyniosło 2,29 mln ton. Nadwyżka uwzględnia zmiany zapasów w chińskich składach celnych.

- Roczna produkcja miedzi rafinowanej w Chinach wzrośnie w tym roku o ponad 3% pomimo niedawnego porozumienia między hutami o podjęciu działań mających na celu spowolnienie produkcji. Antaike podał na swoim koncie WeChat, że przesunięcie prac konserwacyjnych w okresie od marca do maja oraz skuteczne roczne zmniejszenie mocy produkcyjnych w hucie obejmują zdolności przekraczające 200 000 ton metrycznych, ale będą miały głównie wpływ na zapotrzebowanie na koncentrat miedzi. Całoroczna produkcja miedzi rafinowanej w Chinach w 2023 r. wyniosła około 12,99 mln ton (+13,5% r/r).

- Jednostka International Holding Company, najcenniejszej firmy w Abu Zabi, jest zainteresowana nabyciem kopalni miedzi Lubambe w Zambii, aktywa, na którego zakup szykuje się chińska spółka JHCX Mining. International Resources Holding powiedział niedawno spółce EMR Capital, że jest zainteresowany złożeniem oferty na zakup 80% udziałów zarządzającego private equity w projekcie miedzi Lubambe, który jest wystawiony na sprzedaż, co może skomplikować trwający już proces sprzedaży. Zainteresowanie jednostki IHC spółką Lubambe, która może stać się jedną z największych kopalń miedzi w Zambii, nastąpiło po tym, jak notowana na giełdzie w Szanghaju firma JCHX, firma zajmująca się obsługą i wykonawstwem kopalń, zawarła w styczniu umowę kupna 80% udziałów EMR w Lubambe. Proces sprzedaży wymaga zgody rządu Zambii. Rząd Zambii posiada 20% udziałów w Lubambe za pośrednictwem państwowej firmy ZCCM-IH. Zainteresowanie jednostki IHC wynika z agresywnych wysiłków bogatych w gotówkę głównych koncernów naftowych, Zjednoczonych Emiratów Arabskich i Arabii Saudyjskiej, mających na celu zabezpieczenie kluczowych dostaw metali w Afryce w ramach prób dywersyfikacji swoich gospodarek i zaangażowania się w transformację energetyczną.

Pozostałe metale przemysłowe

- Dane International Nickel Study Group (INSG) pokazują, że światowy rynek niklu odnotował w styczniu nadwyżkę 13 400 ton metrycznych (-41,99% r/r), w porównaniu z nadwyżką 28 900 ton metrycznych w grudniu 2023 r. Dane wykazały, że w 2023 r. nadwyżka na rynku niklu wzrosła do 238 800 ton metrycznych ze 103 900 ton w 2022 r.

Stany magazynowe metali przemysłowych

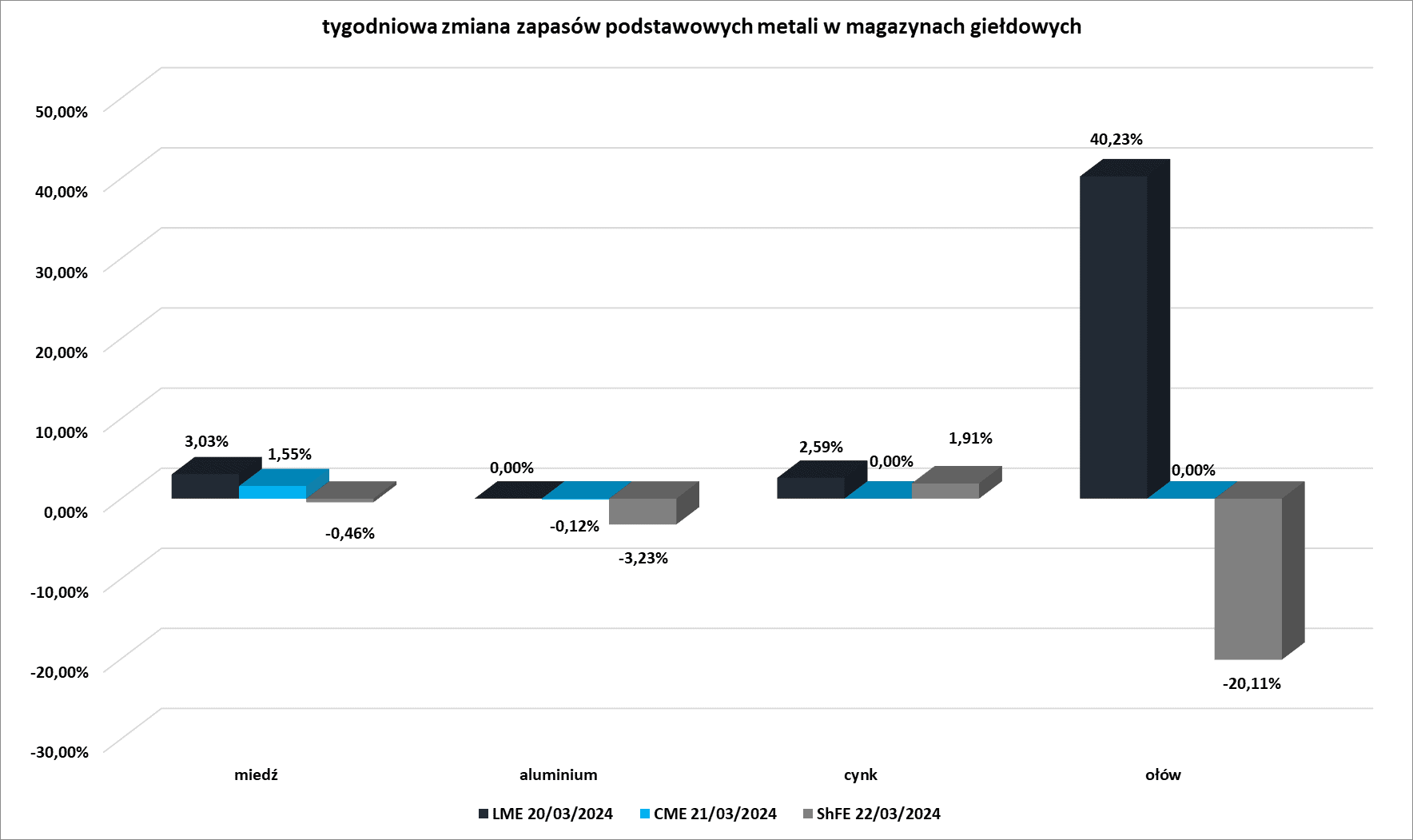

- Tygodniowe zmiany zapasów kluczowych metali przemysłowych w magazynach giełd CME (NYMEX & COMEX), szanghajskiej (ShFE) i londyńskiej (LME) giełdy:

źródło: opracowanie własne na podstawie danych LME, CME oraz ShFE

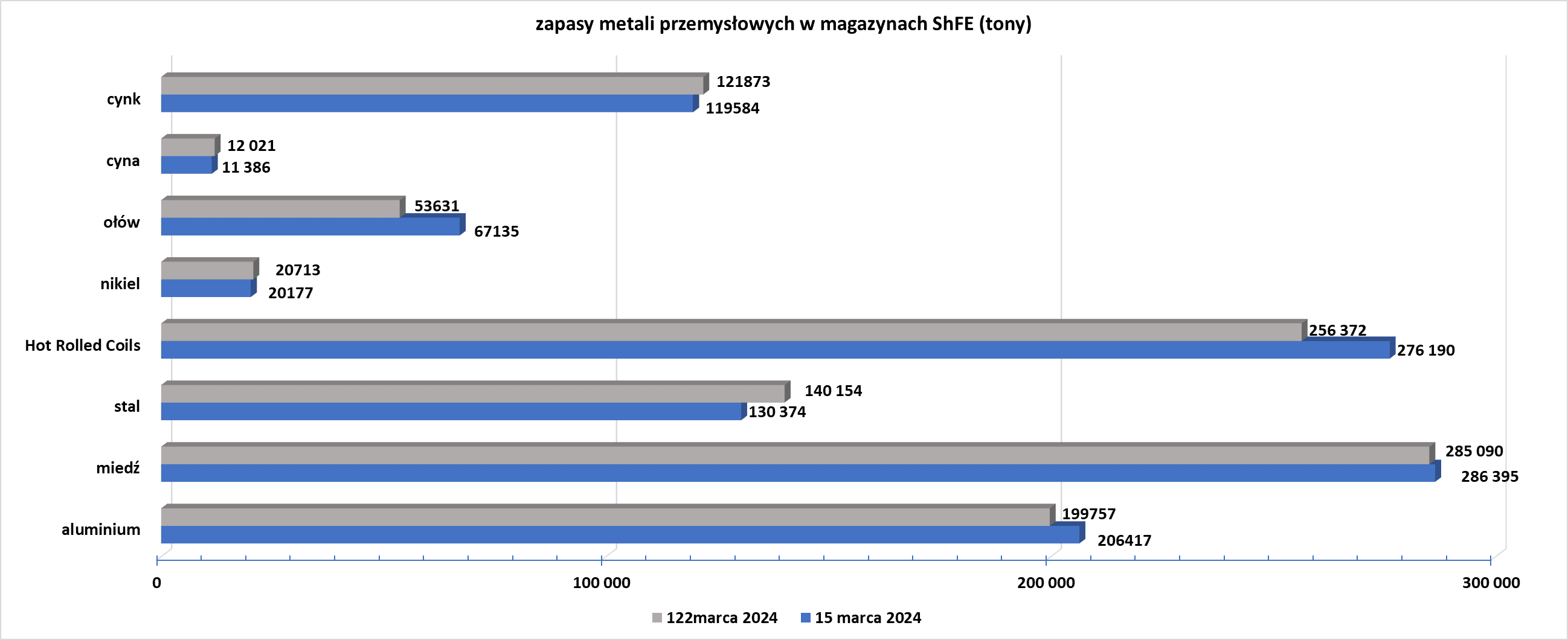

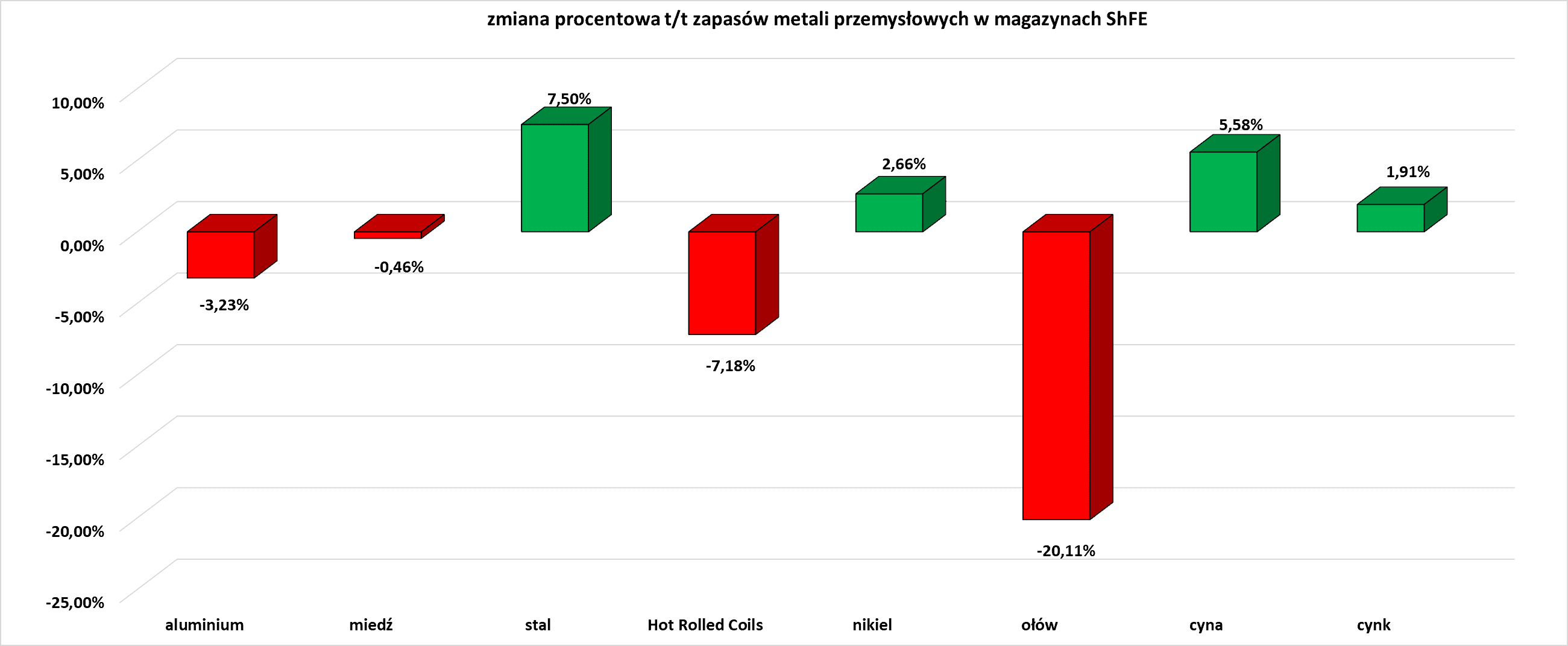

- Zapasy metali przemysłowych w magazynach Szanghajskiej Giełdy (ShFE):

źródło: opracowanie własne na podstawie danych ShFE

źródło: opracowanie własne na podstawie danych ShFE

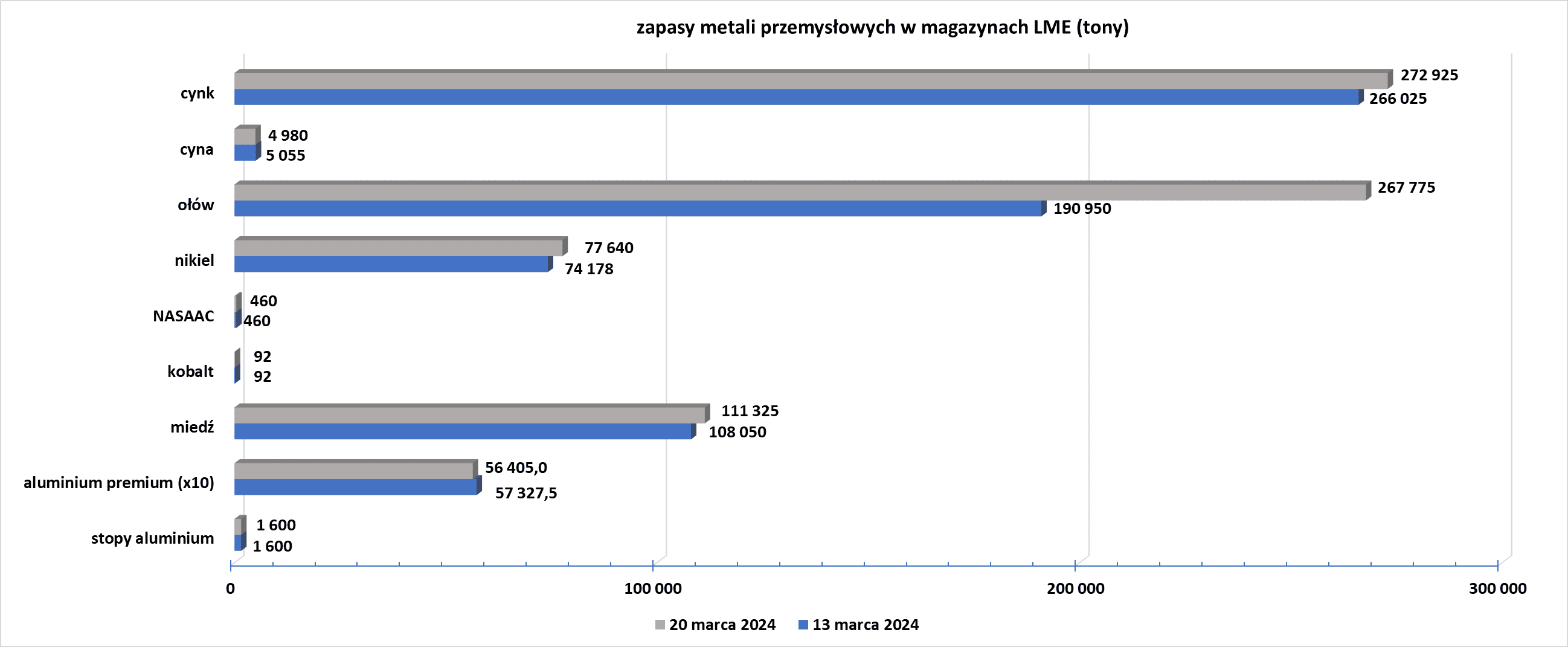

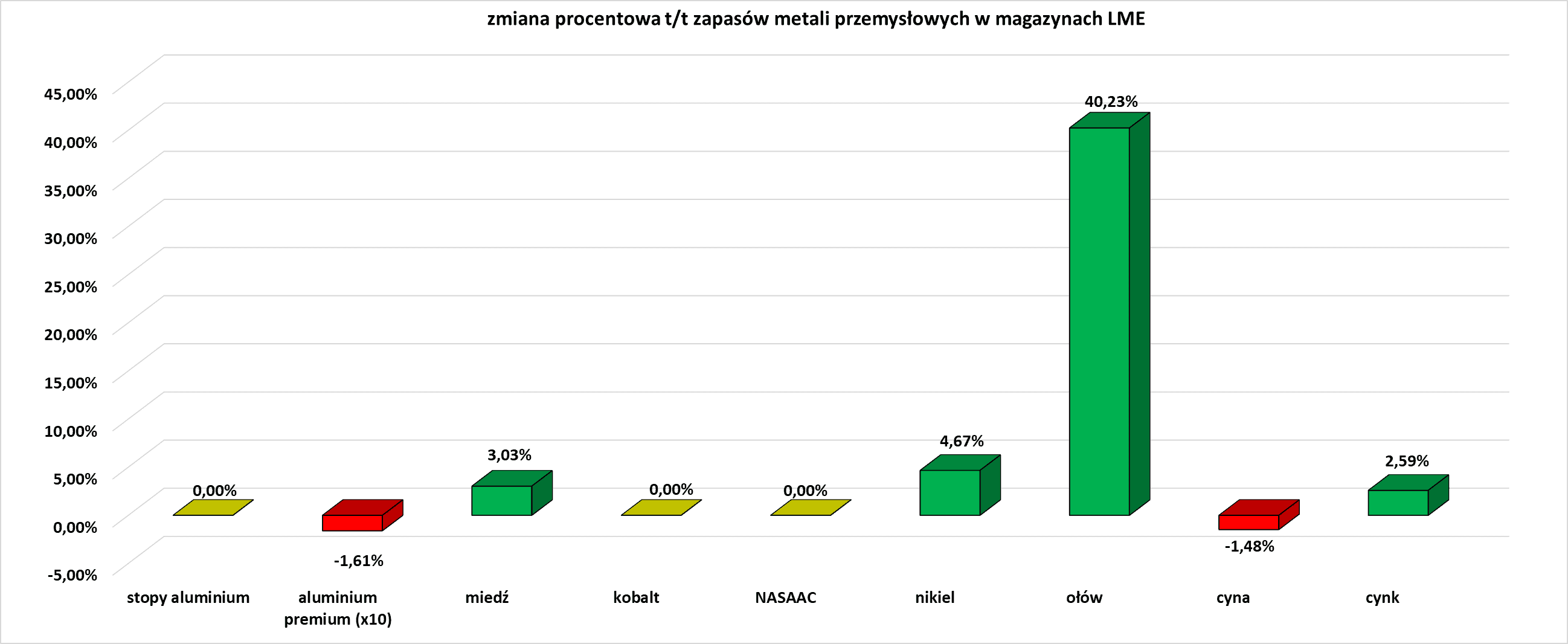

- Zapasy metali przemysłowych w magazynach Londyńskiej Giełdy Metali (LME):

źródło: opracowanie własne na podstawie danych LME

źródło: opracowanie własne na podstawie danych LME

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube w poniedziałki i czwartki:

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.