Marzec zaczynamy od ~70 newsów o najróżniejszych surowcach. Będzie o emisji CO2 , będzie o licie, złocie, platynie (i ogólnie PGM), ropie naftowej, gazie, pszenicy, soi, kukurydzy czy kawie – i wiele więcej! Zachęcam do lektury oraz do obejrzenia programu: premiera o 14:00!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- raporty USDA

- woda

- kawa

- cukier

- kakao

- bawełna

- sok pomarańczowy

- pszenica

- kukurydza

- ryż

- soja

- pozostałe rośliny oleiste

- pozostałe zboża

- wieprzowina, wołowina, drób i ryby

- energia elektryczna

- ropa naftowa

- gaz ziemny

- energia odnawialna

- uran

- węgiel

- kamienie szlachetne

- złoto

- srebro

- platyna i pallad

- miedź

- pozostałe metale przemysłowe

- stany magazynowe metali przemysłowych

- program Surowcowe info

Ogólne informacje

- „Niemiecka inflacja wzbudziła obawy, że EBC będzie musiał być bardziej agresywny w swoim cyklu zacieśniania polityki pieniężnej. Dane z USA pokazują, że gospodarka wciąż zwalnia, ale niektóre elementy się poprawiają” – powiedział Edward Moya, starszy analityk rynku w OANDA.

- Rosja, jeden z największych na świecie eksporterów pszenicy, powiedziała w środę, że zgodzi się na przedłużenie umowy zbożowej z Morza Czarnego, która umożliwia bezpieczny eksport zboża z ukraińskich portów, tylko wtedy, gdy zostaną wzięte pod uwagę interesy eksportu jej własnych producentów rolnych. Obecna faza inicjatywy czarnomorskiej kończy się 18 marca. Rosyjski sektor rolny nie był wyraźnie celem zachodnich sankcji, ale Moskwa twierdzi, że sankcje wpływają na płatności, transport i ubezpieczenie, a zatem stanowią „barierę” dla jej eksportu zboża i nawozów.

- Japonia podkreśli znaczenie inwestycji w gaz ziemny, skroplony gaz ziemny, a także czystsze paliwa, takie jak wodór i amoniak, podczas swojej tegorocznej prezydencji w G7. Japonia, przewodnicząca ugrupowania bogatych krajów na rok 2023, zorganizuje spotkanie ministerialne w sprawie klimatu, energii i środowiska w Sapporo w dniach 15-16 kwietnia, przed głównym szczytem G7 w Hiroszimie w dniach 19-21 maja. Japonia spodziewa się, że światowe rynki energii pozostaną napięte przez lata i „położy nacisk na inwestycje w gaz ziemny, LNG, wodór i amoniak” – powiedział na konferencji Takeshi Soda, dyrektor działu ropy naftowej i gazu ziemnego Ministerstwa Gospodarki, Handlu i Przemysłu. Japonia polega na schłodzonym gazie z rosyjskiego projektu Sachalin-2 i potrzebowałaby co najmniej kilku lat, aby znaleźć substytut. Japonia nałożyła własne sankcje na Rosję po inwazji na Ukrainę, ale nadal kupuje jej LNG, uzyskując prawie 10% rocznego importu LNG z Sachalina-2. Z samowystarczalnością energetyczną na poziomie zaledwie 11%, najniższym poziomem wśród członków G7, Japonia widzi ryzyko jeszcze większego uzależnienia od Rosji, jeśli perspektywy wydobycia gazu ziemnego w Stanach Zjednoczonych się nie poprawią. Ministerstwo Gospodarki, Handlu i Przemysłu planuje uruchomienie tzw. bufora strategicznego LNG (SBL) – na wzór swoich strategicznych rezerw ropy naftowej, które należą do największych na świecie.

- Indie wycofały licencje handlowe dla tankowców i masowców, które mają więcej niż 25 lat. Rozporządzenie zakazuje również nabywania takich statków, które mają więcej niż dwie dekady.Zgodnie z obowiązującymi wytycznymi statki, które mają mniej niż 25 lat, można nabywać bez zezwolenia technicznego. „Istnieje potrzeba modernizacji indyjskiej floty, co wymaga szeroko zakrojonego przeglądu wymagań dotyczących rejestracji i eksploatacji statków. Normy wiekowe pomogą zapewnić stopniowe wycofywanie statków napędzanych paliwami kopalnymi i wprowadzanie alternatywnych/niskoemisyjnych statków energooszczędnych” – stwierdziła Dyrekcja Generalna Żeglugi. Średni wiek floty indyjskiej wzrastał w ostatnich latach, przełamując globalny trend spadkowy. Nieprzestrzeganie przepisów skutkować będzie unieważnieniem licencji handlowej statku. Nowe normy miałyby również zastosowanie do zagranicznych statków wyładowujących się w Indiach. Indie planują oferować dotacje pieniężne, niższe podatki i inne zachęty, aby wzmocnić swój przemysł stoczniowy. Działania obejmują dotacje zachęcające do budowy nowych statków oraz zachęty do budowy małych statków i promowania małych statków napędzanych bateriami w celu ograniczenia emisji dwutlenku węgla. Indie mają około 35 firm stoczniowych, w tym niektóre firmy państwowe. Pomimo niższych kosztów produkcji, lokalne przepisy podatkowe zniechęcają do inwestowania w przemysł żeglugowy w Indiach.

Woda

- Lokalne władze w północno-wschodniej Syrii zawiesiły na tydzień prace przy zaporze hydroelektrycznej z powodu niskiego poziomu wody. Zapora Tishreen w północnej prowincji Aleppo będzie nieczynna od środy do 8 marca. Khozayem powiedział, że poziom wody na zaporze był „bliski martwego poziomu”, czyli punktu, w którym woda w zaporze jest tak niska, że rury odprowadzające wodę z niej są odsłonięte. Dodała, że chociaż tama nie będzie wytwarzać energii elektrycznej, dostępna będzie woda pitna i do nawadniania. W zeszłym roku poziomy zapór syryjskich na Eufracie spadły nawet o pięć metrów, wyczerpując zbiorniki i zmuszając rolników do walki o dostęp do pozostałych rezerw wody. Hammoud al-Hammadin, administrator tamy Tishreen, powiedział Reuterowi, że zawieszenie tamy Tishreen może wpłynąć na dostawy energii elektrycznej dla siedmiu milionów ludzi. „Jesteśmy w sezonie zimowym – kiedy powinniśmy być w szczycie magazynowania. Ale dzisiaj osiągnęliśmy najniższy poziom wody w historii tamy od czasu jej zalania” – powiedział Hammadin.

Kawa

- Szacuje się, że eksport kawy od największego producenta robusty z Wietnamu spadł do 323 tysięcy ton w pierwszych dwóch miesiącach 2023 roku (-13,1% r/r).

Cukier

- Prognozuje się, że produkcja cukru w środkowo-południowej Brazylii wzrośnie do 38 milionów ton w sezonie 2023/24 (+13% s/s), powiedział dyrektor DATAGRO Guilherme Nastari.

- Brazylijski Raizen SA spodziewa się, że 48% upraw trzciny cukrowej w regionie środkowo-południowym zostanie wykorzystane do produkcji cukru w nadchodzącym sezonie 2023/24.

- Powierzchnia upraw buraka cukrowego we Francji spadnie w tym roku do najniższego poziomu od 14 lat, prawdopodobnie około 378 tysięcy hektarów (-7% r/r). Francuscy rolnicy ucierpieli w ostatnich latach z powodu słabych zbiorów, a dotkliwa susza zmniejszyła plony w 2022 r. o 7% w porównaniu z rokiem poprzednim.Dwa lata wcześniej spadła o około 30%, dotknięta żółtaczką i letnią suszą. Obawy związane z możliwymi szkodami w uprawach w tym roku wzrosły po tym, jak sąd UE w zeszłym miesiącu uchylił francuską politykę zezwalającą plantatorom buraków cukrowych na kolejny rok stosowania środka owadobójczego zakazanego przez Unię.

- Indie mogłyby wyeksportować nawet milion ton więcej cukru w sezonie 2022/23, jeśli produkcja znajdzie się na górnym poziomie obecnych szacunków, powiedział urzędnik jednego z największych producentów cukru i etanolu w kraju.

- Ponad dwa tuziny młynów w stanie Maharasztra, będącym największym producentem cukru w Indiach, przestało przerabiać trzcinę cukrową do końca lutego, prawie dwa miesiące wcześniej niż w zeszłym roku, z powodu niesprzyjającej pogody. Wczesne zamknięcia sugerują, że Maharashtra wyprodukuje znacznie mniej cukru niż początkowe szacunki 13,8 miliona ton i obniży całkowitą produkcję kraju. „W okręgu Solapur zamknięto 13 młynów, a kolejnych 20 zostanie zamkniętych w ciągu dwóch tygodni” – powiedział anonimowo urzędnik państwowy. Wszystkie młyny w stanie, z wyjątkiem około dwudziestu, zakończą działalność do końca marca. W poprzednim sezonie wszystkie zakłady pracowały do połowy czerwca.

- Ceny cukru w Europie osiągnęły w ostatnich miesiącach rekordowe poziomy.Najnowsze oficjalne dane wskazują, że średnia cena w UE wyniosła w grudniu 655 euro (695,28 USD) za tonę, co oznacza wzrost o 56% w porównaniu z tym samym okresem poprzedniego roku.

Kakao

- International Cocoa Organization (ICCO) opublikowała prognozę na sezon 2022/23 (kończący się we wrześniu) mówiącą o globalnym deficycie kakao na poziomie 60 tysięcy ton.

Pszenica

- Pszenica ozima w Kansas została oceniona na 19% jako dobra lub doskonała (GE), co oznacza spadek o -2 pp m/m; -6 pp r/r. Około 51% było w złym lub bardzo złym stanie (+13 pp r/r). Pszenica ozima w Teksasie i Oklahomie nie ma się dobrze, ale jest lepiej niż rok temu. Perspektywy mogą być przyzwoite, ponieważ prognozuje się, że do połowy marca utrzymają się ponadprzeciętne opady.Tak słaby początek sezonu może nie pozwolić na dobre plony, ale obfite wiosenne opady deszczu są kluczem do ożywienia, a poprzednie podobne lata sugerują, że wyniki zbliżone do przeciętnych mogą być możliwe, jeśli pogoda będzie odpowiednia. Popyt eksportowy na amerykańskie zboże spadł pomimo walk między kluczowymi światowymi dostawcami, Rosją i Ukrainą.

- „Uprawy pszenicy już doświadczają stresu z powodu wyższych temperatur. Cieplejszy marzec z pewnością doprowadziłby do utraty plonów” – powiedział dealer z Bombaju z globalnym domem handlowym. Indie uprawiają tylko jedną uprawę pszenicy w ciągu roku, przy czym sadzenie odbywa się w październiku i listopadzie, a zbiory rozpoczynają się w marcu. Prognozy pogody mówią o temperaturach przekraczających średnie wartości. Fala upałów ograniczyła produkcję pszenicy w Indiach w 2022 roku i zmusiła drugiego co do wielkości producenta na świecie do wprowadzenia zakazu eksportu. Biuro pogodowe poinformowało, że w lutym kraj odnotował o 68% mniej opadów niż zwykle.

- W Indiach rząd planuje zakup około 34 milionów ton pszenicy nowosezonowej od lokalnych rolników, aby uzupełnić rezerwy państwowe.

- Departament Rolnictwa Stanów Zjednoczonych (USDA) ustalił gwarancje, które działają jako cena minimalna, poniżej której rolnicy z ubezpieczeniem mogą otrzymać płatności, na 8,87 USD za buszel pszenicy jarej. To spadek z 9,19 USD w 2022 roku. Ceny odzwierciedlają średnie rozliczenie wrześniowych kontraktów futures MWEU3 na pszenicę jarą Minneapolis Grain Exchange w lutym.

- Według Graincorp Ltd zbiory pszenicy w Australii w sezonie 2023/24 prawdopodobnie wyniosą około 25-26 milionów ton.

Kukurydza

- „Słabość (na rynku kukurydzy) wynika prawdopodobnie z dobrej sytuacji podażowej, częściowo dzięki gwałtownemu wzrostowi rosyjskiego eksportu” — powiedział Commerzbank.

- Analitycy twierdzą, że polisy ubezpieczeniowe upraw, które gwarantują ceny na sezon wegetacyjny 2023, są najwyższe od 2011 roku w przypadku kukurydzy. Departament Rolnictwa Stanów Zjednoczonych (USDA) ustalił gwarancje, które działają jako cena minimalna, poniżej której rolnicy z ubezpieczeniem mogą otrzymać płatności, na 5,91 USD za buszel kukurydzy. Ceny odzwierciedlają średnie rozliczenie kontraktów terminowych na kukurydzę CZ3 z Chicago Board of Trade.

Soja

- Analitycy twierdzą, że polisy ubezpieczeniowe upraw, które gwarantują ceny na sezon wegetacyjny 2023, są drugie najwyższe w historii w przypadku soi. Departament Rolnictwa Stanów Zjednoczonych (USDA) ustalił gwarancje, które działają jako cena minimalna, poniżej której rolnicy z ubezpieczeniem mogą otrzymać płatności, na 13,76 USD za buszel soi. Ceny odzwierciedlają średnie rozliczenie listopadowych kontraktów futures na soję SX3 w miesiącu lutym. z Chicago Board of Trade. Kwota gwarancji spadła z rekordowych 14,33 USD w 2022 roku.

Ropa naftowa

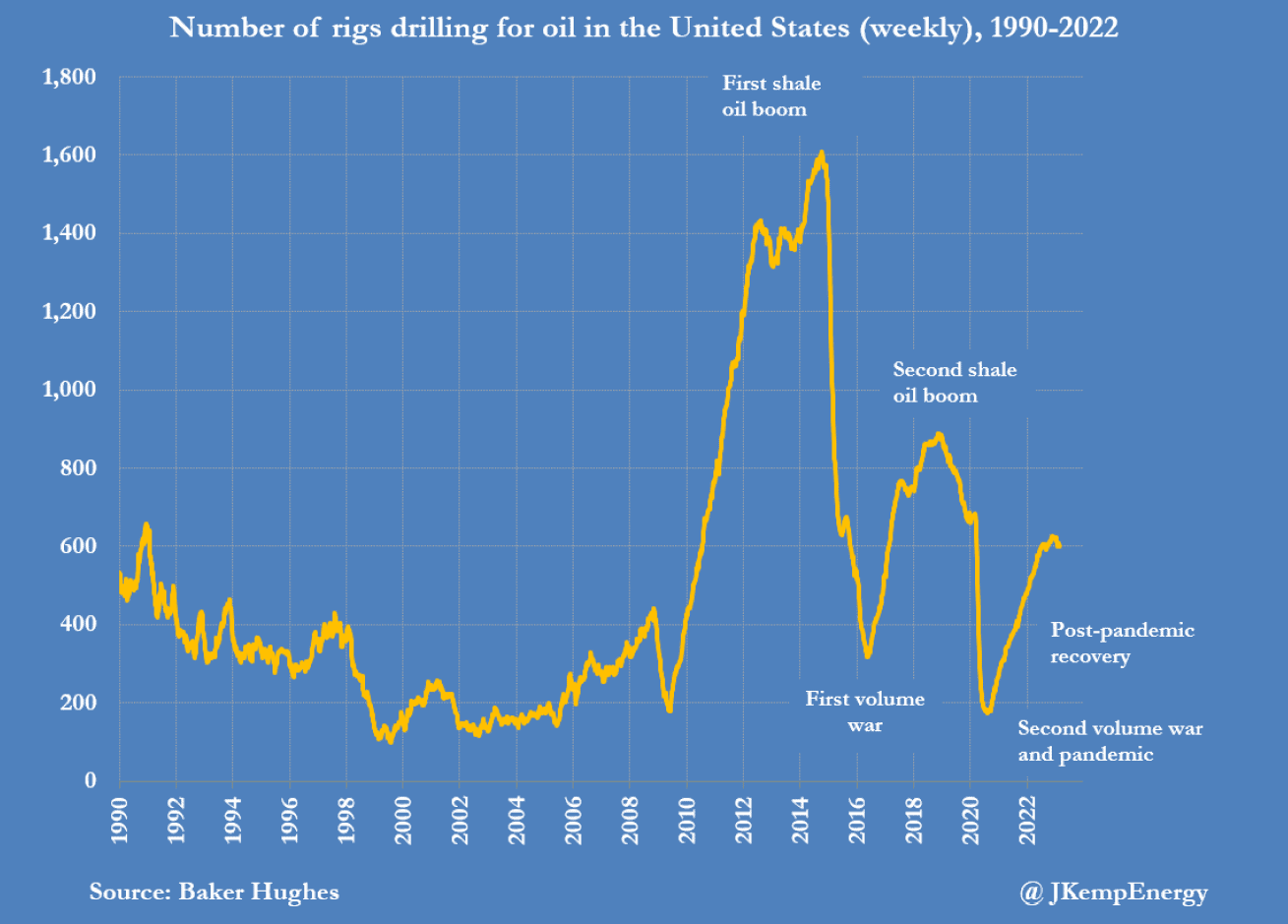

- Aktywność wydobywcza w USA zaczęła spadać w odpowiedzi na spadek cen od połowy 2022 r. – co przełoży się na wolniejszy wzrost wydobycia w dalszej części 2023 r. Liczba platform wiertniczych spadła do 600 w tygodniu kończącym się 24 lutego, w porównaniu z niedawnym szczytem 627 w tygodniu kończącym się 2 grudnia. W ciągu ostatnich trzech dekad zmiany liczby platform na ogół podążały za zmianami cen kontraktów terminowych na ropę WTI w pierwszym miesiącu ze średnim opóźnieniem wynoszącym około 4-5 miesięcy (około 19 tygodni). Kiedy ceny rosną, opóźnienia odzwierciedlają czas potrzebny do potwierdzenia, że zmiana poziomu cen jest trwała, a nie tymczasowa, zakontraktowania dodatkowych platform wiertniczych, przeniesienia ich na miejsce wiercenia, montażu sprzętu i rozpoczęcia wiercenia. Kiedy ceny spadają, opóźnienie odzwierciedla czas potrzebny do potwierdzenia trendu, zakończenia częściowo wywierconych odwiertów, odwiertów już zakontraktowanych i bezczynności niepotrzebnych platform wiertniczych.Po zakończeniu wierceń występuje średnio sześciomiesięczne opóźnienie w przypadku obudowy, pompowania ciśnieniowego, instalacji wyposażenia powierzchniowego, testowania przepływu, podłączenia do sieci rurociągów i rozpoczęcia produkcji komercyjnej. Obecne spowolnienie wydobycia ograniczy zatem wzrost wydobycia do końca 2023 r. i prawdopodobnie do 2024 r. Energy Information Administration (EIA) prognozuje, że produkcja w USA będzie tylko o 340 000 baryłek dziennie (+2,7%) wyższa w grudniu 2023 r. niż w grudniu 2022 r. Grudzień 2022 miał wyższą o 660 tysięcy baryłek produkcję r/r (+5,8% r/r). Wolniejszy wzrost produkcji w USA ograniczy akumulację zapasów ropy naftowej, nawet jeśli światowa gospodarka zwolni w tym roku, i ograniczy potencjał do nieinflacyjnego wzrostu cen w pozostałej części 2023 i 2024 roku.

źródło: Reuters Eikon dzięki uprzejmości TraderTeam.pl

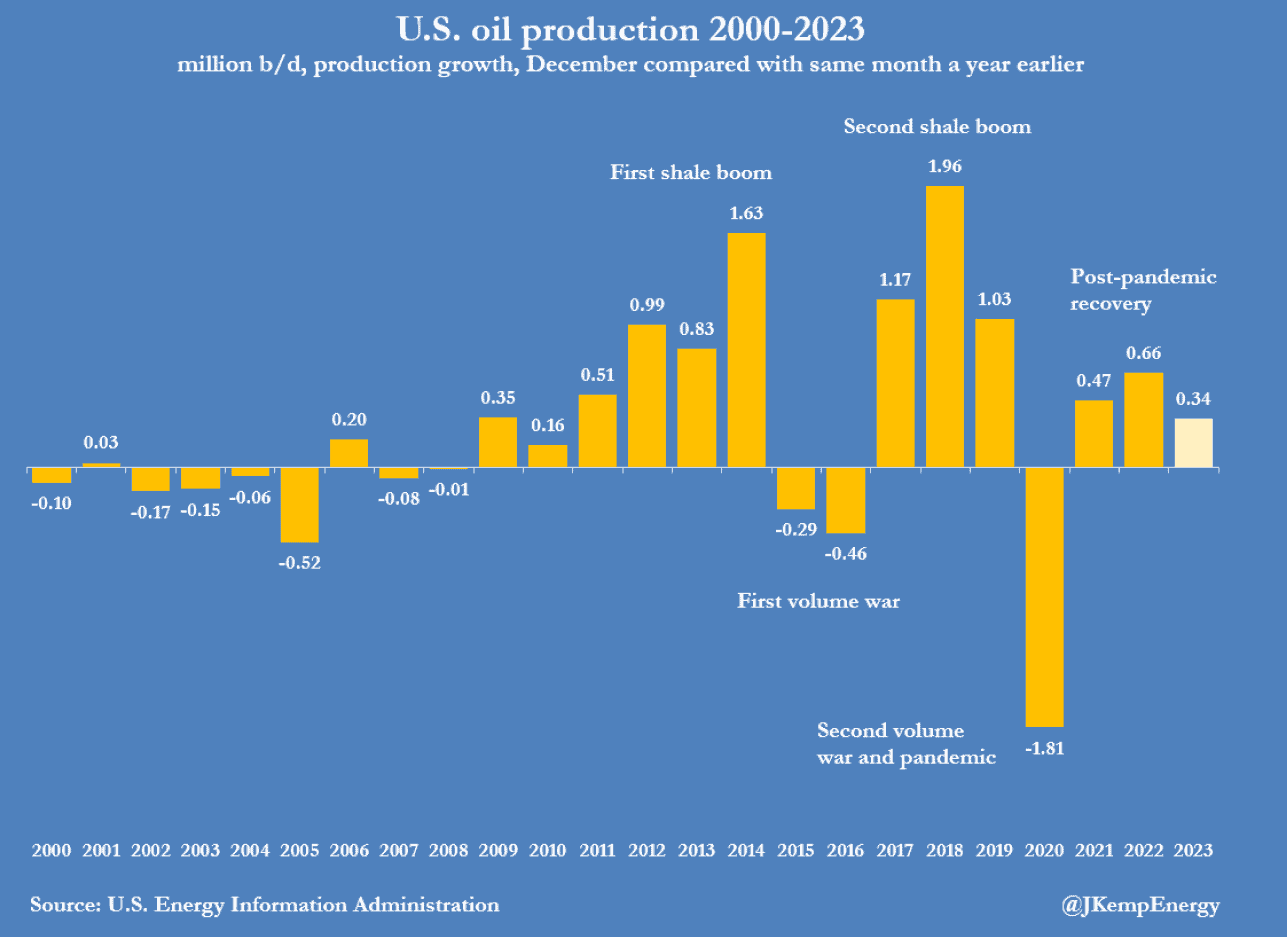

- Zmiana produkcji ropy naftowej w USA w ujęciu rocznym dla grudnia (2000 – 2023):

źródło: Reuters Eikon dzięki uprzejmości TraderTeam.pl

- „Ożywienie gospodarcze w Chinach spowoduje wzrost popytu na towary, a ropa naftowa na tym zyska” – napisali analitycy JPMorgan. Analitycy naftowi JP Morgan podtrzymali swoją średnią prognozę cen kontraktów futures na ropę Brent na rok 2023 na poziomie 90 USD za baryłkę.

- „Silniejsze niż oczekiwano dane o inflacji wzbudziły obawy o dalsze podwyżki stóp procentowych, które już ograniczyły popyt w USA” – napisali analitycy ANZ.

- PKN Orlen po rekordowym 2022 roku, na którego wynik złożyliśmy się wszyscy na skutek ich manipulacji cenami paliw w Polsce ogłosiła rekomendację wypłacenia najwyższej dywidendy w historii spółki: 5,50 zł/akcję (+57,14% r/r). Skarb Państwa posiada 49,89% akcji PKN Orlen.

- Occidental Petroleum Corp podniósł kwartalną dywidendę o 38% do 18 centów na akcję i ujawnił program wykupu akcji o wartości 3 miliardów dolarów. Firma zapowiedziała, że przedkłada spłatę zadłużenia i dystrybucję dla akcjonariuszy nad wzrost wydobycia ropy.W zeszłym roku spłaciła 10,5 miliarda dolarów długu, czyli ponad jedną trzecią niespłaconego kapitału. Occidental powiedział, że zwiększy w tym roku wydatki kapitałowe do 6,2 miliarda dolarów, z 4,5 miliarda dolarów w 2022 roku. Wydatki na projekty niskoemisyjne co najmniej podwoją się w tym roku do 200 milionów dolarów i mogą sięgnąć 600 milionów dolarów, w zależności od tego, ile własnych środków będzie potrzebnych na sfinansowanie nowego biznesu zajmującego się wychwytywaniem CO2 z powietrza (DAC) i zakopywania go pod ziemią. Occidental planuje budowę kilkudziesięciu fabryk DAC. Pierwsza duża instalacja DAC zostanie przesunięta na połowę 2025 r., wcześniej z końca 2024 r. Rynek uważnie śledzi projekt jako test opłacalności komercyjnej technologii postrzeganej jako klucz do walki z globalnym ociepleniem. Według Refinitiv IBES skorygowany zysk producenta w wysokości 1,61 USD na akcję nie spełnił prognoz analityków na poziomie 1,80 USD na akcję.

- Rosyjski eksport oleju napędowego o bardzo niskiej zawartości siarki (ULSD) z nadbałtyckiego portu Primorsk wzrosło w lutym do rekordowego poziomu 1,9 mln ton pomimo unijnego embarga (+11% r/r). Handlowcy spodziewają się podobnych wolumenów eksportu oleju napędowego z Primorsk w marcu. Pełne embargo Unii Europejskiej na rosyjskie produkty naftowe weszło w życie 5 lutego. Rosja skierowała w lutym dostawy oleju napędowego z bałtyckiego portu Primorsk do Algierii, Turcji, Tunezji, Maroka, Ghany i Brazylii. Dwa ładunki przewożące olej napędowy z Primorska również zmierzały do Arabii Saudyjskiej.

- Firmy konsultingowe Vortexa i Kpler zajmujące się śledzeniem tankowców oszacowały, że prawie 43 miliony baryłek rosyjskiej ropy naftowej, w tym około 20 milionów baryłek mieszanki ESPO i 11 milionów baryłek Uralu, ma dotrzeć do Chin w marcu. Będzie to rekordowy import ropy z Rosji drogą morską przez Państwo Środka. Poprzedni najwyższy import rosyjskiej ropy drogą morską wyniósł 42,48 mln baryłek w czerwcu 2020 r. Dane wskazywały również na rekordowe przypływy rzadko kupowanej ropy z rosyjskiej Arktyki, z trzema tankowcami przewożącymi około 3,15 miliona baryłek, które miały dotrzeć do Chin w tym miesiącu, po tym jak 2,7 miliona baryłek dotarło w lutym. Państwowe PetroChina i Sinopec niedawno wznowiły zakup Ural – średnio ciężkiej ropy naftowej o wysokiej zawartości siarki, ładowanej z europejskich portów Rosji – po otrzymaniu pozwolenia od swoich centrali, chcąc zwiększyć marże rafineryjne. Marcowy import obejmuje przesyłki przewożone przez co najmniej dwa chińskie supertankowce, które przeładowywały Ural z mniejszych statków ładowanych w zachodnich portach Rosji. Większość tych ładunków została kupiona przez niezależne chińskie rafinerie, które są większymi odbiorcami rosyjskiej ropy transportowanej drogą morską niż importerzy państwowi. Rafinerie przyciągnęły niskie ceny, a przybywający w marcu Ural sprzedawany był po cenie niższej o $13 za baryłkę w stosunku do ICE Brent na podstawie dostawy ex-ship (DES). Rabaty wzrosły do $14 za baryłkę dla ładunków z dostawą w kwietniu, które są o 2 dolary tańsze niż podobnej jakości ropa z Omanu.Jednak solidny popyt prawdopodobnie podniesie ceny, co już się dzieje w przypadku ESPO przybywającego w kwietniu do Chin, z rabatem mieszczącym się między $7,50 a $7 za baryłkę w stosunku do ICE Brent, z $8,50 za dostawy marcowe.

- Dostawy flagowej rosyjskiej ropy Urals do Turcji osiągnęły w lutym najwyższy poziom od czterech miesięcy po tym, jak rafineria STAR, należąca do azerbejdżańskiej firmy naftowej SOCAR, wznowiła zakupy tej mieszanki. Zwiększenie eksportu rosyjskiej ropy do Turcji, którą Rosja uważa za kraj przyjazny pomimo członkostwa w NATO, może utrudnić zachodnie próby paraliżowania potęgi finansowej Kremla i osłabienia jego wysiłków militarnych na Ukrainie. Według danych śledzenia statków Refinitiv Eikon, w zeszłym miesiącu do tureckich portów wysłano 860 000 ton ropy Urals, w porównaniu z 620 000 ton w styczniu i 370 000 ton w grudniu. W 2022 r., kiedy Europa drastycznie ograniczyła import energii z Moskwy, popyt na ropę Urals w Turcji był wysoki.Jej szczytowe dostawy w okresie sierpień-październik sięgały od 1,3 mln ton do 1,4 mln ton miesięcznie, z czego 700 tys. ton miesięcznie trafiało do rafinerii STAR. Zwiększenie dostaw ropy Urals do Turcji prawdopodobnie podniesie cenę rosyjskiej mieszanki, co spowoduje, że Indie i Chiny, które już odnotowały rekordowy import ropy z Rosji, będą konkurować o wolumeny rosyjskiej ropy z Turcją.

- „Dochody Rosji z eksportu ropy i gazu spadły w styczniu o prawie 40% r/r, ponieważ pułapy cenowe i zachodnie sankcje ograniczyły wpływy z najbardziej lukratywnego eksportu Moskwy. Oczekujemy, że spadek przychodów z ropy i gazu będzie jeszcze większy w nadchodzących miesiącach. A nawet bardziej gwałtowny w perspektywie średnioterminowej, w wyniku braku dostępu do technologii i inwestycji” – poinformowała Międzynarodowa Agencja Energetyczna (IEA).

- Produkcja ropy w krajach OPEC w lutym wzrosła do 28,97 mln baryłek dziennie (+0,15 mln bpd m/m). Zgodność wydobycia z limitami produkcji nałożonymi przez OPEC+ wyniosła w lutym 169% (-3 pp m/m).

- Kanadyjski Enbridge Inc wyda $240 milionów na budowę terminalu naftowego Enbridge Houston o pojemności 2,5 miliona baryłek.

- Kanadyjski Baytex Energy Corp kupi amerykańską spółkę Ranger Oil Corp za $2,5 mld. Według strony internetowej firmy złoże łupkowe Eagle Ford stanowi obecnie około 30% całkowitej produkcji Baytex. Po zamknięciu transakcji, spodziewanym w drugim kwartale 2023 r., połączonym podmiotem będzie kierował Eric Greager, dyrektor generalny Baytex. Baytex powiedział, że przejęcie Rangera natychmiast zwiększy kluczowe wskaźniki, a firma zamierza zwiększyć bezpośrednie zwroty dla akcjonariuszy do 50% wolnych przepływów pieniężnych, wprowadzić dywidendę i zwiększyć wykup akcji własnych.

- Brazylijski państwowy koncern naftowy Petrobras odnotował zysk netto w wysokości 43,34 miliarda reali w Q4 2022 (+38% r/r) – prognozowano zysk 37,61 mld reali. Petroleo Brasileiro S.A. zapowiedziała, że wypłaci dywidendę w wysokości 2,745 reali na akcję.

- Zapasy ropy naftowej w USA w tygodniu do 24 lutego wzrosły dziesiąty tydzień z rzędu o +1,2 mln baryłek, do 480,2 mln baryłek, prognozowano wzrost o +0,5 mln baryłek. To najwyższy poziom od maja 2021 roku.

- Amerykańskie zapasy benzyny spadły w ciągu tygodnia o -0,9 mln baryłek do 239,2 mln baryłek (+0,96% t/t). Prognozowano wzrost o +0,5 miliona baryłek.

- Zapasy destylatów, które obejmują olej napędowy i olej opałowy, wzrosły w ciągu tygodnia o +0,2 mln baryłek do 122,1, mln baryłek. Prognozowano spadek o -0,5 mln baryłek.

- Amerykański eksport ropy naftowej w tygodniu do 24 lutego wyniósł rekordowy poziom 5,6 mln baryłek dziennie.

Gaz ziemny

- „Chiny są wielką niewiadomą w 2023 roku. Jeśli globalny popyt na LNG powróci do poziomu sprzed kryzysu, to tylko nasili konkurencję na światowych rynkach i nieuchronnie ponownie podniesie ceny” – powiedział Keisuke Sadamori, dyrektor ds. rynków energii i bezpieczeństwa Międzynarodowej Agencji Energii (IEA). Globalne zużycie gazu spadło w zeszłym roku o około 1,6%, a Europa zmniejszyła popyt aż o 13%, ponieważ wysokie ceny zmusiły niektóre gałęzie przemysłu do ograniczenia produkcji, a konsumenci byli nakłaniani do oszczędnego ogrzewania – ciepła zima także pomogła w redukcji zapotrzebowania w regionie. Wartość globalnego handlu LNG w 2022 roku wyniosła $450 mld.

- Biuro Generalnego Inspektora Departamentu Spraw Wewnętrznych (IG) stwierdziło, że część z producentów gazu ziemnego na terenach federalnych USA kierują surowiec do operacji wydobycia kryptowalut bez płacenia federalnych opłat licencyjnych. W swoim raporcie IG powiedział, że jednostki wydobywające kryptowaluty w Kolorado były zlokalizowane na terenach federalnych dzierżawionych pod wydobycie ropy i gazu lub w ich pobliżu i wykorzystywały gaz z tych dzierżaw. Według raportu jednostki mobilne mogą przez długi czas pozostawać niewykryte przez urzędników federalnych odpowiedzialnych za nadzorowanie dużych obszarów terenów publicznych. „Działania te generują dochody dla prywatnych firm korzystających z gazu będącego własnością federalną, czasami bez płacenia przez dzierżawcę opłat licencyjnych za surowiec” – czytamy w raporcie. Według Bureau of Land Management stawka licencyjna za federalne umowy najmu ropy i gazu na lądzie wydane od sierpnia ubiegłego roku wynosi 16,67%, a dla starszych dzierżaw wynosi 12,5%. Według danych federalnych Departament Spraw Wewnętrznych wygenerował w zeszłym roku ponad 1,7 miliarda dolarów przychodów z opłat licencyjnych za gaz ziemny na lądzie.

- Kanadyjska firma Enbridge Inc przedstawiła plany zainwestowania w tym roku $2,4 mld w infrastrukturę gazu ziemnego i płynnego oraz energię odnawialną i powiedziała, że w Stanach Zjednoczonych istnieją lepsze możliwości inwestycyjne dzięki dotacjom na zieloną energię. „Obecnie w Stanach Zjednoczonych istnieje kilka bardziej atrakcyjnych elementów, jeśli chodzi o bieżące pokrycie kosztów kapitałowych, a następnie kosztów operacyjnych” – powiedział dyrektor generalny Greg Ebel. Około 20% gazu zużywanego w USA przechodzi przez infrastrukturę spółki. Enbridge ogłosiła plany nabycia aktywów do magazynowania gazu w Zatoce Meksykańskiej za $335 milionów, aby wzmocnić swoją działalność eksportową skroplonego gazu ziemnego (LNG). Aktywa, znane jako Tres Palacios, obejmują magazyny gazu o pojemności 35 miliardów stóp sześciennych, a transakcja ma na celu wykorzystanie wysokiego popytu na eksport LNG z Ameryki Północnej po inwazji Rosji na Ukrainę. Enbridge spodziewa się wzrostu swojego portfela energii odnawialnej o ponad 400% do 2028 r.

- Część analityków prognozuje, że terminal Freeport LNG powróci do pełnej wydajności komercyjnej dopiero na koniec kwietnia 2023 roku. Działając z pełną mocą, Freeport LNG może zamienić około 2,1 bcfd gazu w LNG na eksport.

- Prognozy zmiany zapasów gazu, które zostaną opublikowane dziś (2 marca) o 16:30 mają wzrosnąć do około 20% powyżej 5-letniej średniej.

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 121,1 mld stóp sześciennych (-0,3 bcfd mniej niż piątkowa prognoza). W przyszłym tygodniu zapotrzebowanie ma wynieść 120,8 bcfd.

- Produkcja gazu w USA (z wyłączeniem Alaski) w lutym 2023 wyniosła 97,5 mld stóp sześciennych dziennie gazu ziemnego (-0,81% m/m). Ekstremalne zimno na początku lutego również zmniejszyło wydobycie gazu poprzez zamrożenie szybów naftowych i gazowych w kilku basenach wydobywczych.

- Przepływ gazu do amerykańskich terminali eksportowych w lutym 2023 wynosi średnio 12,8 bcfd (+4,06% m/m). Rekordowy przepływ miał miejsce w marcu 2022 roku i wynosił 12,9 bcfd.Siedem dużych amerykańskich zakładów eksportujących LNG, w tym Freeport LNG, może zamienić około 13,8 bcfd gazu w LNG.

Energia odnawialna

- Globalne emisje dwutlenku węgla związane z energią osiągnęły rekordowy poziom w ubiegłym roku, chociaż bardziej ekologiczne technologie, takie jak energia słoneczna i pojazdy elektryczne, pomogły ograniczyć wpływ zwiększonego zużycia węgla i ropy naftowej, podała Międzynarodowa Agencja Energii (IEA). „Nadal obserwujemy wzrost emisji z paliw kopalnych, co utrudnia wysiłki na rzecz osiągnięcia światowych celów klimatycznych. Międzynarodowe i krajowe firmy zajmujące się paliwami kopalnymi osiągają rekordowe przychody i muszą wziąć na siebie część odpowiedzialności” – powiedział dyrektor wykonawczy IEA Fatih Birol. Globalne emisje z energii wzrosły o 0,9% w 2022 r. do rekordowego poziomu 36,8 mld ton, wynika z analizy IEA. Niższa produkcja z elektrowni jądrowych i ekstremalne zjawiska pogodowe, w tym fale upałów, również przyczyniły się do wzrostu emisji związanych z energią, podała IEA. Emisje zostały jednak częściowo zrekompensowane przez wzrost wykorzystania odnawialnych źródeł energii, takich jak wiatr i słońce, środki efektywności energetycznej i pojazdy elektryczne. Dzięki nim uniknięto dodatkowych 550 milionów ton emisji CO2 w zeszłym roku. Całkowita emisja CO2 w 2022 roku wzrosła o +1,6% r/r.

- Gentari, oddział zajmujący się czystą energią malezyjskiego państwowego koncernu naftowego Petronas, postrzega Indie i Australię jako kluczowe rynki wzrostu i spodziewa się pozyskać więcej funduszy, aby osiągnąć swoje ambitne cele związane z energią odnawialną. Oba kraje zapewniły odpowiednią politykę ułatwiającą projekty, podczas gdy Malezja ma również duży potencjał, powiedział, dodając, że wzrost może pochodzić zarówno z przejęć jak i organicznie. W czerwcu 2022 roku Petronas uruchomił Gentari jako odrębny podmiot, którego celem jest zbudowanie zdolności wytwarzania energii odnawialnej na poziomie 30-40 gigawatów i produkcja do 1,2 miliona ton wodoru rocznie do 2030 roku w regionie Azji i Pacyfiku. „Jeśli chodzi o ekspansję, będziemy dążyć do współpracy z firmami na różnych rynkach. Jeśli istnieje dla nas dobre dopasowanie strategiczne, spojrzymy na to jako na okazję do wykupienia udziałów firmy lub przejęcia jej w całości” – powiedział dyrektor generalny Sushil Purohit. Państwowa firma zapowiedziała, że w latach 2023-2026 przeznaczy 20% całkowitych nakładów inwestycyjnych na projekty dekarbonizacji i rozwiązania w zakresie czystszej energii.

Złoto

- Afrykańskie państwo Mali prognozuje spadek produkcji złota w kraju w 2023 roku do poziomiu 63,9 ton (-3,5% r/r).

- „Jeśli inflacja będzie nadal rosła, złoto może spaść do przedziału 1730–1740 USD” – powiedział Carlo Alberto De Casa, zewnętrzny analityk w Kinesis Money.

Platyna i pallad

- Sibanye-Stillwater poinformowała, że główny zysk na akcję (HEPS) wyniósł w 2022 roku 6,52 randów ($0,3537), co oznacza spadek o -49% r/r. Trzymiesięczny strajk w sprawie płac w południowoafrykańskich operacjach złota Sibanye w drugim kwartale 2022 roku zmniejszył produkcję złota górnika o 50%. Siedmiotygodniowa przerwa w pracy spowodowana powodziami w zakładach Sibanye’s Montana w USA, zajmujących się metalami z grupy platynowców (PGM), spowodowała 26% spadek produkcji do 421 133 uncji. Produkcja PGM z południowoafrykańskich operacji Sibanye wyniosła 1,73 miliona uncji w 2022 roku (-9% r/r) z powodu przerw w dostawie prądu, przestojów związanych z bezpieczeństwem i kradzieży kabli. Sibanye zadeklarował ostateczną dywidendę w wysokości 1,22 randów na akcję, zwiększając całkowitą dywidendę za rok do 2,60 randów na akcję.

- Impala Platinum poinformowała, że główny zysk na akcję (HEPS) wyniósł w drugiej połowie 2022 roku 16,54 randów ($0,9089), co oznacza spadek o -2,1% r/r. Produkcja rafinowana spółki spadła do 1,476 mln uncji (-9% r/r). „Zdolność wytapiania została ograniczona przez zwiększone ograniczenie obciążenia (energii elektrycznej) i zaplanowaną przebudowę pieca numer 4 w Rustenburgu, która rozpoczęła się pod koniec listopada 2022 r.” – powiedział Impala w oświadczeniu. Impala, która prowadzi działalność w RPA, Zimbabwe i Kanadzie, zadeklarowała zaliczkę na poczet dywidendy w wysokości 4,20 randów na akcję. Firma nadal stara się o nabycie Royal Bafokeng Platinum (RBPlat), pomimo konkurencyjnej oferty mniejszego rywala Northam Platinum. Impala, która posiada już 40,71% RBPlat, niedawno przedłużyła datę zamknięcia swojej oferty dla akcjonariuszy RBPlat do 31 marca, ze względu na opóźnione zatwierdzenia regulacyjne.

- „Nadal przedkładamy platynę nad pallad, przy czym platyna korzysta na przerwach w dostawie prądu w Afryce Południowej, największym producencie platyny, podczas gdy pallad cierpi na słabszy wzrost popytu w Ameryce Północnej i Europie” — powiedział analityk UBS, Giovanni Staunovo.

Miedź

- Produkcja miedzi w Chile w styczniu wyniosła 435 939 ton (+1,3% r/r).

Pozostałe metale przemysłowe

- Chilijski SQM, drugi co do wielkości producent litu na świecie, odnotował zysk netto w Q4 2022 na poziomie $1,15 mld (+200% r/r). Porngozowano zysk $1,14 mld. Dyrektor naczelny Ricardo Ramos powiedział, że jest „bardzo zadowolony z nadzwyczajnych wyników”. Zyski były napędzane przez rekordową sprzedaż litu i jego pochodnych, które SQM wysyła głównie do Azji. SQM odnotował w czwartym kwartale wzrost wolumenu litu do 43 tysięcy ton (+38% r/r), sprzedając go po rekordowej średniej cenie $59 000/tonę. W osobnym oświadczeniu SQM powiedział, że planuje zainwestować około 3,4 miliarda dolarów w latach 2023-2025, koncentrując się na zwiększeniu chilijskich mocy produkcyjnych litu. SQM powiedział, że spodziewa się zwiększyć swoje moce produkcyjne litu z 210 000 ton prognozowanych w tym roku do 265 000 w 2025 r., gdy uruchomione zostaną zakłady w południowo-zachodniej Australii i chińskim Syczuanie.

- CATL, największy na świecie producent akumulatorów, sprzedał swoje prawie 5% udziałów w australijskim producencie litu Pilbara Minerals Ltd za $405,31 mln. CATL kupił swój 4,9% udziałów za 0,30 centa AUD za akcję w głębi kryzysu litowego w 2019 roku.Sprzedał pakiet, reprezentujący 146 milionów akcji, w transakcji pakietowej po 4,10 AUD za akcję, uzyskując 555 mln AUD netto z pierwotnej inwestycji. Sprzedaż nie ma wpływu na dostęp producenta baterii do dostaw litu Pilbary.Pilbara w 2020 roku zgodziła się na pięcioletnią umowę przejęcia z producentem chemii akumulatorowej Yibin Tianyi, w której CATL jest głównym udziałowcem. Biorąc pod uwagę, że dostęp CATL do litu jest bezpieczny, źródła branżowe stwierdziły, że sprzedaż była bardziej prawdopodobna w celu zaksięgowania zysków. „Można by pomyśleć, że ich oczekiwania są takie, że ceny (litu) spadną” – powiedział analityk Dan Morgan z banku inwestycyjnego Barrenjoey w Sydney.

- Firma Northern Minerals Ltd poinformowała, że rząd Australii zablokował największemu akcjonariuszowi producenta metali ziem rzadkich, chińskiemu funduszowi Yuxiao, możliwość zwiększenia inwestycji ze względu na interes narodowy. Fundusz Yuxiao zwrócił się w sierpniu o zgodę Komisji Rewizyjnej ds. Inwestycji Zagranicznych, aby zwiększyć swój udział do 19,9% z 9,92%. Była to pierwsza decyzja o zablokowaniu chińskiej inwestycji od czasu, gdy Minister Skarbu Jim Chalmers powiedział w listopadowym przemówieniu, że wojna na Ukrainie wzbudziła niepokój wśród krajów zachodnich w związku z wysoce skoncentrowanym łańcuchem dostaw minerałów krytycznych, który jest zdominowany przez Chiny. Chalmers powiedział, że Australia, największy na świecie dostawca litu i główny producent pierwiastków ziem rzadkich, będzie bardziej selektywna w kwestii tego, komu pozwoli inwestować w przemysł minerałów krytycznych. Dyrektor wykonawczy Australijskiego Instytutu Polityki Strategicznej Justin Bassi, były doradca ds. bezpieczeństwa narodowego, napisał na Twitterze, że decyzja pokazuje, że wysiłki rządu w celu ustabilizowania stosunków z Chinami „nie oznaczają unikania trudnych decyzji”. Chinami, które kontrolują 94% globalnych dostaw metali ziem rzadkich.

- Ceny litu w Chinach w latach 2018 – 2023:

źródło: Reuters Eikon dzięki uprzejmości TraderTeam.pl

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube w poniedziałki i czwartki:

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.