Zapraszam na kolejny zestaw aktualności surowcowych!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

aktualności – 19 września 2024

W dzisiejszych aktualnościach:

- ogólne informacje

- raporty USDA

- kawa

- cukier

- kakao

- pszenica

- soja

- wieprzowina, wołowina, drób i ryby

- nawozy sztuczne

- ropa naftowa

- gaz ziemny

- energia odnawialna

- złoto

- pozostałe metale przemysłowe

- program Surowcowe info

Ogólne informacje

- Chcesz uzyskać konto fundowane w firmie proptradingowej Fintokei o wartości nawet $400 000? Skorzystaj z linku i odbierz 10% zniżki na wyzwanie!

- Raport statystyczny dla 35 instrumentów (w tym 9 surowcowych) dostępny jest w sklepie na stronie.

- Obecnie istnieje możliwość wspierania moich działań poprzez opcję „wsparcia kanału” na YouTube lub możesz „postawić mi kawę” poprzez tą stronę. Poniedziałkowe programy będą dostępne tylko dla wspierających kanał – dla pozostałych widzów będą udostępnione 24-36 godzin po premierze!

Raporty USDA

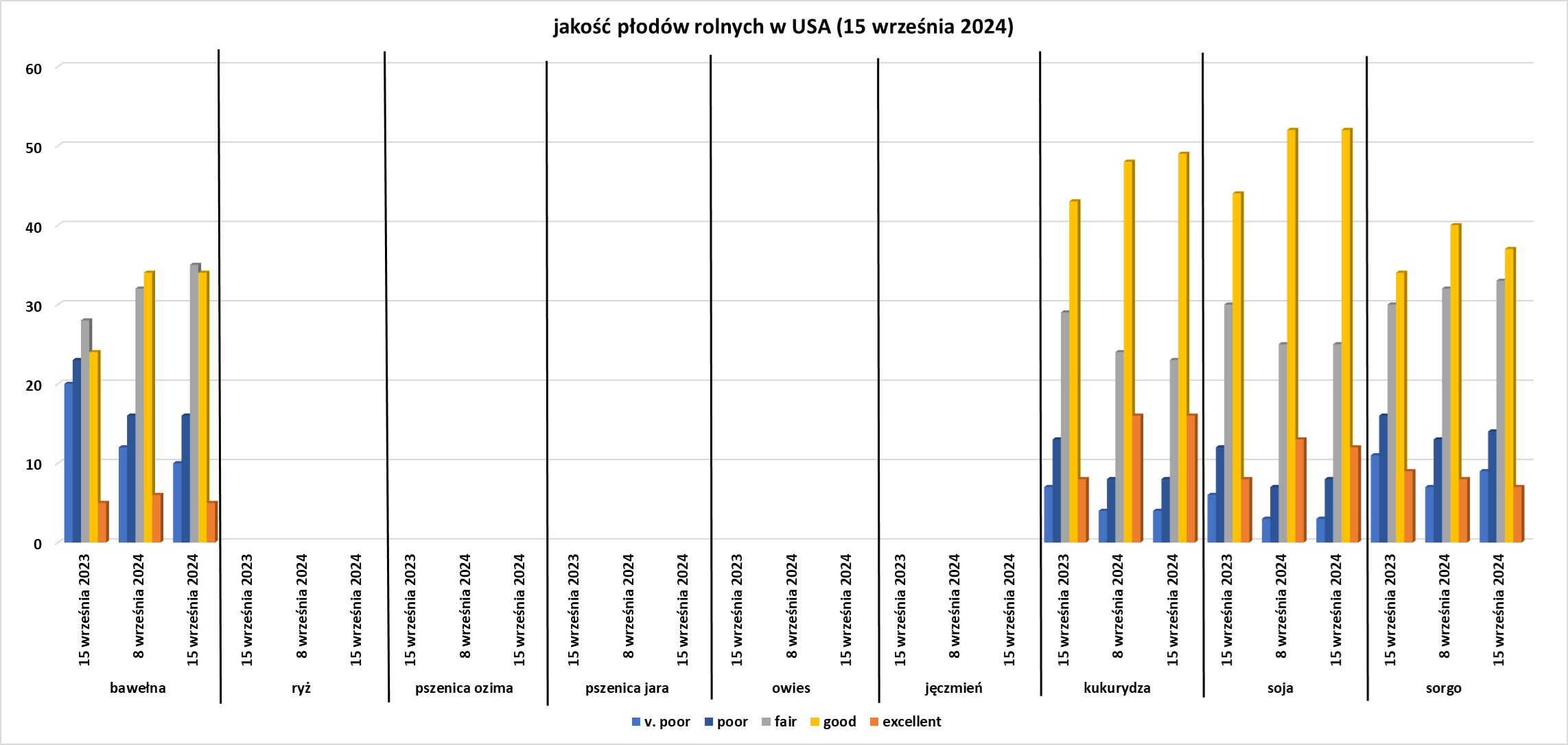

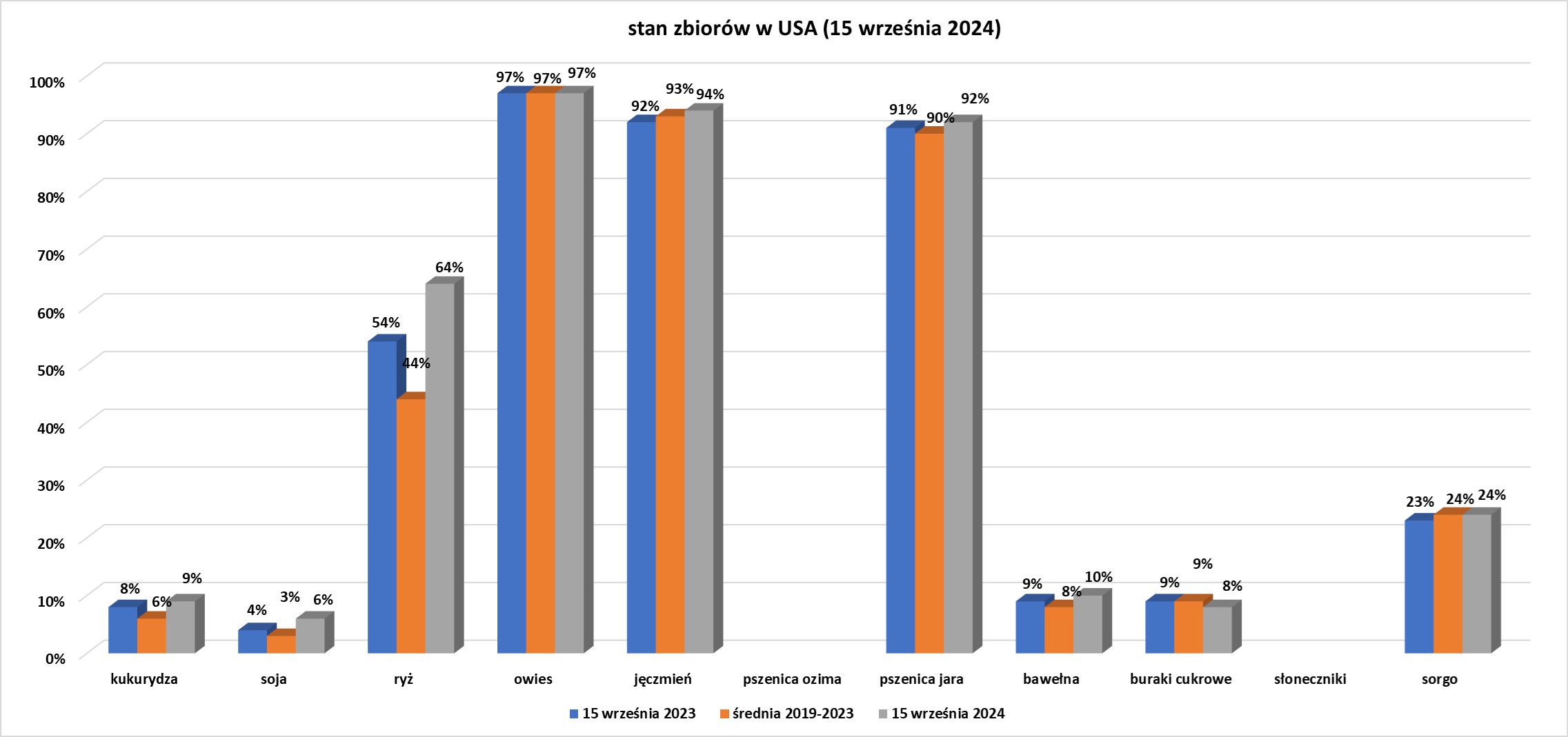

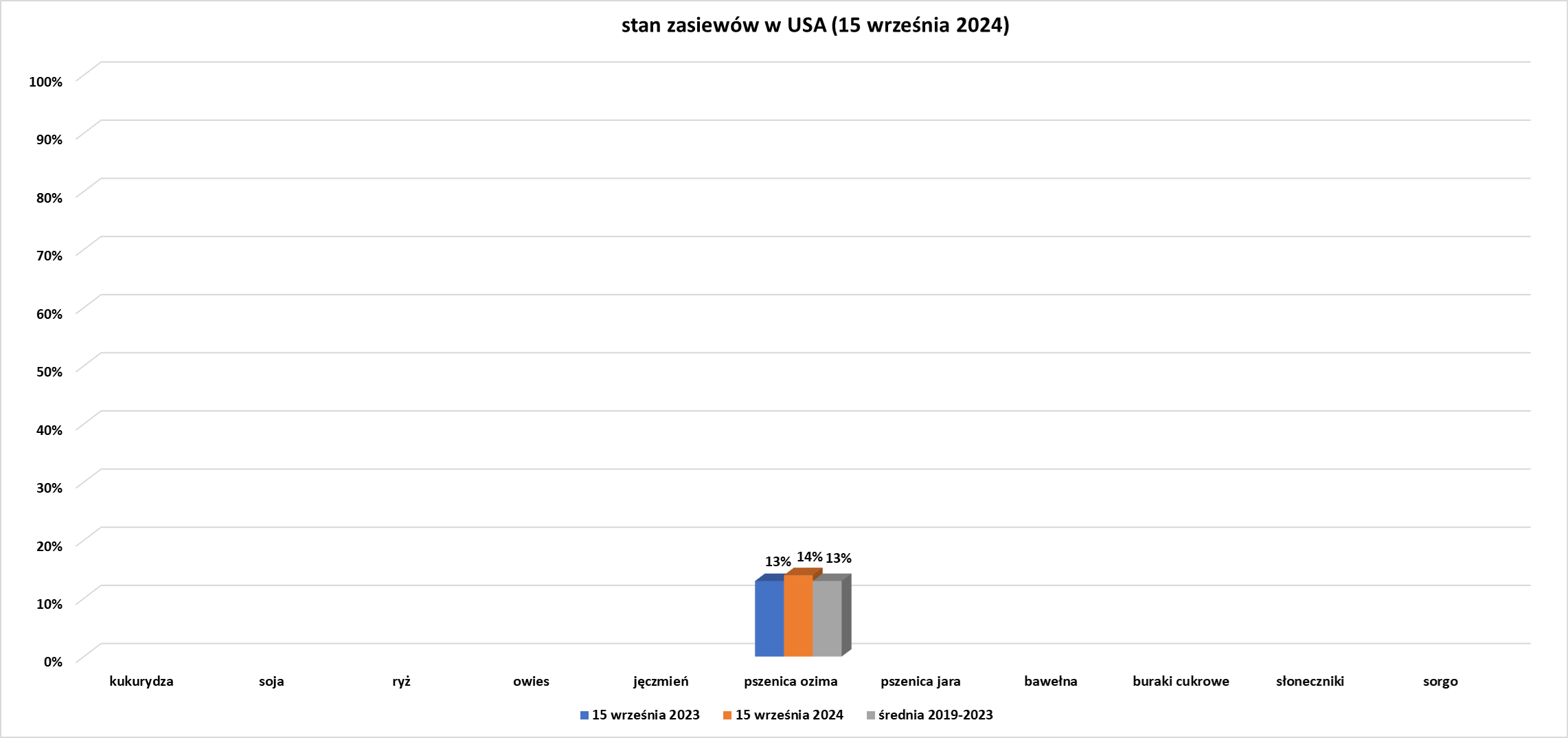

- Dane z raportu USDA Crop Progress z 16 września 2024:

źródło: opracowanie własne na podstawie danych USDA

źródło: opracowanie własne na podstawie danych USDA

źródło: opracowanie własne na podstawie danych USDA

źródło: opracowanie własne na podstawie danych USDA

Kawa

- Według analityków LSEG ryzyko suszy utrzymuje się dla brazylijskich upraw kawy, ponieważ powszechne susze i ciepło prawdopodobnie powrócą, gdy tylko rozproszone deszcze miną w ciągu około dziesięciu dni.

- Dane wykazały, że spekulanci kawą robusta zwiększyli swoje długie pozycje netto o 73 loty do 35 106 lotów od 10 września.

- Globalny rynek kawy przejdzie od równowagi do niewielkiej nadwyżki w 2024/25, ale opóźnienia w dostawach, niedobór kontenerów i wpływ zbliżających się przepisów UE dotyczących wylesiania spowodują, że ceny pozostaną stabilne na wysokich poziomach do końca 2024 r., powiedział Rabobank. Prognozuje się produkcję 174 mln 60-kg worków kawy w sezonie 2024/25, z szacowaną nadwyżką 1,3 mln worków arabici. „Utrzymujemy neutralne perspektywy przez większość pozostałej części 2024 r. z powodu rozporządzenia UE w sprawie wylesiania (EUDR), zatorów w portach, niedoboru kontenerów i kryzysu na Morzu Czerwonym” — powiedział bank. UE „wydaje się działać jak odkurzacz, wchłaniając kilka milionów dodatkowych worków kawy, aby dotrzymać terminu wdrożenia EUDR pod koniec grudnia 2024 r.” — powiedział bank, ale dodał, że byczy wpływ nowych przepisów może się odwrócić w przyszłym roku. Jednak przez resztę tego roku ceny będą trudne do obniżenia, powiedział Rabobank. Nie dzieje się tak tylko z powodu EUDR, ale również dlatego, że około 3 miliony worków utknęło w dłuższym czasie podróży, a kilka milionów czeka na kontenery. Te czynniki „przyćmiewają wszelkie nadwyżki, które mogą przynieść lata 2024/25” — powiedział Rabobank.

Cukier

- Pożary w kilku regionach Brazylii spaliły około 30 000 hektarów pól cukrowych Tereos, czyli 10% powierzchni produkcyjnej w kraju. Kierownik Tereos w Brazylii Pierre Santoul powiedział dziennikarzom na wydarzeniu w Sao Paulo, że firma poniosła straty w wysokości 100 milionów reali (18,1 miliona dolarów) w wyniku pożarów. Tereos jest jednym z największych producentów cukru na świecie dzięki dużej produkcji trzciny cukrowej w Brazylii, gdzie prowadzi siedem zakładów, wszystkie w Sao Paulo, największym stanie produkującym cukier w Brazylii. Według Santoula pożary spaliły pola, na których zebrano około 1,7 miliona ton trzciny cukrowej Tereos, w tym obszary, które wciąż czekają na zbiory, oraz pola, na których po zbiorach będzie rosło więcej trzciny. Część dotkniętych pól będzie musiała zostać poddana zabiegom uprawowym, a inne mogą odnotować spadek produktywności. W czerwcu, przed wybuchem pożarów, dyrektor ujawnił prognozę, że Tereos zmiażdży około 21 milionów ton metrycznych trzciny cukrowej w Brazylii w sezonie 2024/25. Ogółem co najmniej około 230 000 hektarów trzciny cukrowej zostało dotkniętych przez sierpniowe pożary w stanie Sao Paulo, podała grupa branżowa UNICA na początku tego miesiąca. Tereos jest drugim co do wielkości producentem cukru w Brazylii, który jest największym producentem i eksporterem tego słodzika na świecie.

- Plony brazylijskiej trzciny cukrowej w sezonie 2024/25 w kluczowym regionie środkowo-południowym kraju spadły o 7,4% do końca sierpnia w porównaniu z poprzednim sezonem, jak wykazały dane firmy zajmującej się trzciną cukrową CTC. Plony rolne trzciny cukrowej w regionie wyniosły średnio 86,4 ton metrycznych z hektara od kwietnia do sierpnia, poniżej 93,3 ton z hektara zgłoszonych w tym samym okresie ubiegłego roku, zgodnie z badaniem przeprowadzonym przez Centro de Tecnologia Canaviera (CTC). Firma ujawniła również badanie, które wykazało, że 400 000 hektarów pól trzciny cukrowej zostało dotkniętych pożarami, na podstawie danych satelitarnych z drugiej połowy sierpnia. Oznaczałoby to, że około 5% całkowitej powierzchni upraw trzciny cukrowej w regionie środkowo-południowym zostało spalone, biorąc pod uwagę szacunki powierzchni upraw brazylijskiej krajowej agencji ds. upraw Conab. Regiony Ribeirao Preto, Sao Jose do Rio Preto i Sao Carlos, wszystkie w największym brazylijskim stanie produkującym trzcinę cukrową Sao Paulo, znalazły się wśród najbardziej dotkniętych pożarami.

- Niemiecki Suedzucker obniżył prognozę zysków, wskazując na lepsze oczekiwania dotyczące zbiorów w Unii Europejskiej, które zwiększają ilość cukru na rynku. Największy producent cukru w Europie spodziewa się obecnie przychodów w wysokości od 9,5 do 9,9 miliarda euro w roku obrotowym 2024/25. Wcześniej spodziewano się kwoty od 10 do 10,5 miliarda euro. Dodano, że jego podstawowe zyski mają wynieść od 550 do 650 milionów euro, w porównaniu z szacowanym wcześniej przedziałem 900–1 miliarda euro.

Kakao

- Warunki pogodowe w zeszłym tygodniu w większości głównych regionów uprawy kakao na Wybrzeżu Kości Słoniowej były głównie korzystne dla rozwoju głównego plonu zbieranego w okresie od października do marca. Największy producent kakao na świecie znajduje się w porze deszczowej, która oficjalnie trwa od kwietnia do połowy listopada. W tym okresie deszcze są zwykle obfite. Rolnicy powiedzieli, że wilgotność gleby była nadal wystarczająco wysoka, aby pomóc w rozwoju głównego plonu, ponieważ spieszyli się ze zbiorami i suszeniem dojrzałych strąków przed rozpoczęciem nowego sezonu marketingowego w październiku. Rolnicy dodali, że nadal czekają, aż rząd ustali nową cenę, zanim sprzedadzą swoje kakao. Powiedzieli również, że liczba dojrzałych strąków na drzewach była wyższa niż w zeszłym roku. Dlatego spodziewają się, że w tym sezonie zarobią więcej pieniędzy.

- Producent kakao nr 2 Ghana stracił 160 000 ton, czyli ponad jedną trzecią swojej produkcji kakao w sezonie 2023/24, na skutek przemytu, poinformował Reuters regulator kakao Cocobod, ponieważ niskie ceny lokalne i opóźnienia w płatnościach zmuszają niektórych rolników do sprzedaży kręgom handlarzy.

- Globalny rynek kakao znajduje się w trzecim roku deficytu, podczas gdy globalny wskaźnik zapasów kakao do przemiału spadł do najniższego poziomu od prawie 50 lat. Jednak produkcja może się odbić w przyszłym sezonie.

Pszenica

- FranceAgriMer gwałtownie obniżyło prognozę eksportu francuskiej pszenicy miękkiej poza Unię Europejską w sezonie 2024/25 do 4,0 mln ton metrycznych z pierwotnej prognozy 7,5 mln w lipcu, obecnie to o -61% poniżej poziomu z poprzedniego sezonu. W perspektywie podaży i popytu biuro obniżyło również swoją prognozę dostaw francuskiej pszenicy miękkiej w UE w tym sezonie do 6,0 mln ton z 6,5 mln oczekiwanych w lipcu, obecnie o 4,5% poniżej wolumenu z sezonu 2023/24.

Soja

- AgRural informuje, że rozpoczęto sadzenie soi w Brazylii na sezon 2024/25, ale nadal ogranicza się ono do kilku niewielkich obszarów w stanach Parana i Mato Grosso, obejmując od 12 września około 0,06% całkowitej przewidywanej powierzchni. Rolnicy zmagają się z niskim poziomem wilgotności i wysokimi temperaturami, rok wcześniej zasadzono 0,15% całkowitej powierzchni w analogicznym okresie. Opóźniony sezon deszczowy w Brazylii doprowadził do obniżenia poziomu wilgoci w niektórych częściach kraju, w tym w Mato Grosso, jednym z największych brazylijskich stanów produkujących soję, podał Maxar. Handlowcy stwierdzili, że brak opadów nie stanie się alarmujący, chyba że susza potrwa do października, co może poważnie opóźnić sadzenie soi.

- Brazylijska agencja statystyczna Conab nadal prognozuje, że zbiory soi w 2024/25 r. w kraju wyniosą 166,28 mln ton metrycznych (+12,8% s/s).

Wieprzowina, wołowina, drób i ryby

- Austria zgłosiła dwa ogniska choroby niebieskiego języka na fermach bydła, podała w poniedziałek Światowa Organizacja Zdrowia Zwierząt (WOAH). Choroba niebieskiego języka może być śmiertelna dla domowych przeżuwaczy, takich jak owce, bydło i kozy. Nowy wariant choroby, wirus BTV3, krąży w północnej Europie od końca ubiegłego roku, co doprowadziło do szeroko zakrojonych kampanii szczepień w dotkniętych krajach, w tym we Francji. Austria zgłosiła ognisko BTV3 na fermie 19 zwierząt w zachodnim mieście Bregenz. Zgłosiła również ognisko starszego wirusa BTV4 na fermie 56 zwierząt w Leoben w centrum kraju. Szwecja również potwierdziła dwa ogniska BTV3 w zeszłym tygodniu.

Nawozy sztuczne

- Mosaic prognozuje niższą produkcję w trzecim kwartale, ponieważ producent nawozów został dotknięty awariami sprzętu w Kanadzie i huraganem Francine na wybrzeżu Zatoki Meksykańskiej w USA. Produkcja potażu firmy w kanadyjskich kopalniach, w tym w kopalni Esterhazy, jednej z największych na świecie kopalni produkujących potas, oraz w kopalni Colonsay, została dotknięta awariami sprzętu elektrycznego. W lipcu Mosaic ponownie uruchomiło kopalnię Colonsay w Saskatchewan w Kanadzie, aby zrekompensować planowaną konserwację projektu Esterhazy w tej samej prowincji. Mosaic poinformowało, że spodziewa się, że problemy operacyjne zmniejszą produkcję i wolumeny dostaw potażu w trzecim kwartale o 200 000 do 300 000 ton. W sierpniu firma poinformowała, że spodziewa się wolumenów sprzedaży potażu na poziomie 2,1 do 2,3 miliona ton. Huragan Francine, który uderzył w Luizjanę w zeszłym tygodniu, wpłynęły na jej działalność związaną z fosforanami, powodując szacowaną redukcję od 80 000 do 110 000 ton. Mosaic, która zmagała się z umiarkowanym popytem na nawozy, wcześniej prognozowała sprzedaż w trzecim kwartale na poziomie od 1,7 do 1,9 miliona ton dla segmentu fosforanów.

Ropa naftowa

- Kilka firm naftowych, w tym Exxon Mobil i Chevron wygrało w sądzie apelacyjnym z konsumentami, którzy oskarżyli je o zmowę z byłym prezydentem USA Donaldem Trumpem, Rosją i Arabią Saudyjską w celu ograniczenia produkcji ropy naftowej, co spowodowało wzrost cen na stacjach. W orzeczeniu 3-0 Sąd Apelacyjny 9. Okręgu Stanów Zjednoczonych w San Francisco orzekł, że dwóch tuzinów konsumentów nie może dochodzić roszczeń zbiorowych, ponieważ dotyczą one kwestii politycznych i polityki wydobycia ropy naftowej przez kraje zagraniczne. Sąd stwierdził również brak dowodów na to, że firmy naftowe naruszyły prawo antymonopolowe, zmawiając się w celu podniesienia cen. Inni oskarżeni to Devon Energy, Energy Transfer LP, Occidental Petroleum, Phillips 66, Continental Resources, Hilcorp Energy i American Petroleum Institute. Pozew wynikał z wojny cenowej, która wybuchła w marcu 2020 r. między Rosją a Arabią Saudyjską. Oba kraje szybko zwiększyły produkcję, kończąc trzyletnie limity produkcji i sprzedaży, po tym jak Rosja odrzuciła cięcia zaproponowane przez Arabię Saudyjską i innych producentów OPEC. Konsumenci powiedzieli, że skargi firm naftowych na spadające ceny skłoniły administrację Trumpa do nakłonienia krajów produkujących ropę do ograniczenia produkcji, co zwiększyło rentowność branży. W ciągu około dwóch lat cena baryłki ropy LCOc1 wzrosła z poniżej 20 USD do ponad 100 USD, podczas gdy cena detaliczna galonu benzyny w USA wzrosła ponad dwukrotnie do ponad 5 USD. Sędzia okręgowy Ryan Nelson stwierdził, że sądy nie powinny kwestionować polityki zagranicznej Białego Domu i nie mają uprawnień do nakazywania Rosji i Arabii Saudyjskiej, jak zarządzać swoimi zasobami ropy. Powiedział również, że początek pandemii COVID-19 na początku 2020 r. drastycznie zmniejszył popyt na ropę i był „oczywistym alternatywnym wyjaśnieniem” tego, dlaczego firmy naftowe ograniczyły produkcję. Poniedziałkowa decyzja podtrzymała orzeczenie ze stycznia 2023 r. wydane przez sędziego okręgowego USA Jeffreya White’a w Oakland w Kalifornii. Nelson został mianowany na ławę sędziowską przez Trumpa, republikanina. Pozostali sędziowie w poniedziałkowym panelu, Ronald Gould i Richard Tallman, zostali mianowani przez demokratycznego prezydenta Billa Clintona. Sprawa to D’Augusta i in. przeciwko American Petroleum Institute i in., 9. Sąd Apelacyjny Stanów Zjednoczonych, nr 23-15878.

- Rosyjski Rosneft prawdopodobnie nie odniesie sukcesu w swojej skardze przeciwko planowanej sprzedaży udziałów w niemieckiej rafinerii PCK Schwedt przez Shell. Rosneft posiada 54,17% udziałów w rafinerii, ale został pozbawiony kontroli przez niemiecki rząd w 2022 r. w wyniku rosyjskiej inwazji na Ukrainę i późniejszego zerwania więzi energetycznych między Niemcami a Rosją. Shell ogłosił plany sprzedaży swoich 37,5% udziałów w Schwedt brytyjskiej grupie Prax, ale Rosneft złożył skargę do Wyższego Sądu Krajowego w Düsseldorfie. Rosneft twierdzi, że na mocy umowy między konsorcjum właścicielskim Schwedt istniejący udziałowcy mają prawo pierwokupu. „Widzimy niewielkie szanse na powodzenie skargi” — powiedziała Anne Frister z sądu w Düsseldorfie. Bertrand Malmendier, prawnik Rosnieftu w Niemczech, powiedział, że firma kwestionuje sprawę, ponieważ posiadanie Prax jako udziałowca w Schwedt mogłoby zagrozić sprzedaży jej własnych udziałów w przyszłości. Malmendier powiedział, że Prax jest mocno zadłużony, nie ma przepływu gotówki i brakuje mu doświadczenia na rynku niemieckim, co stwarza dodatkowe wyzwania.

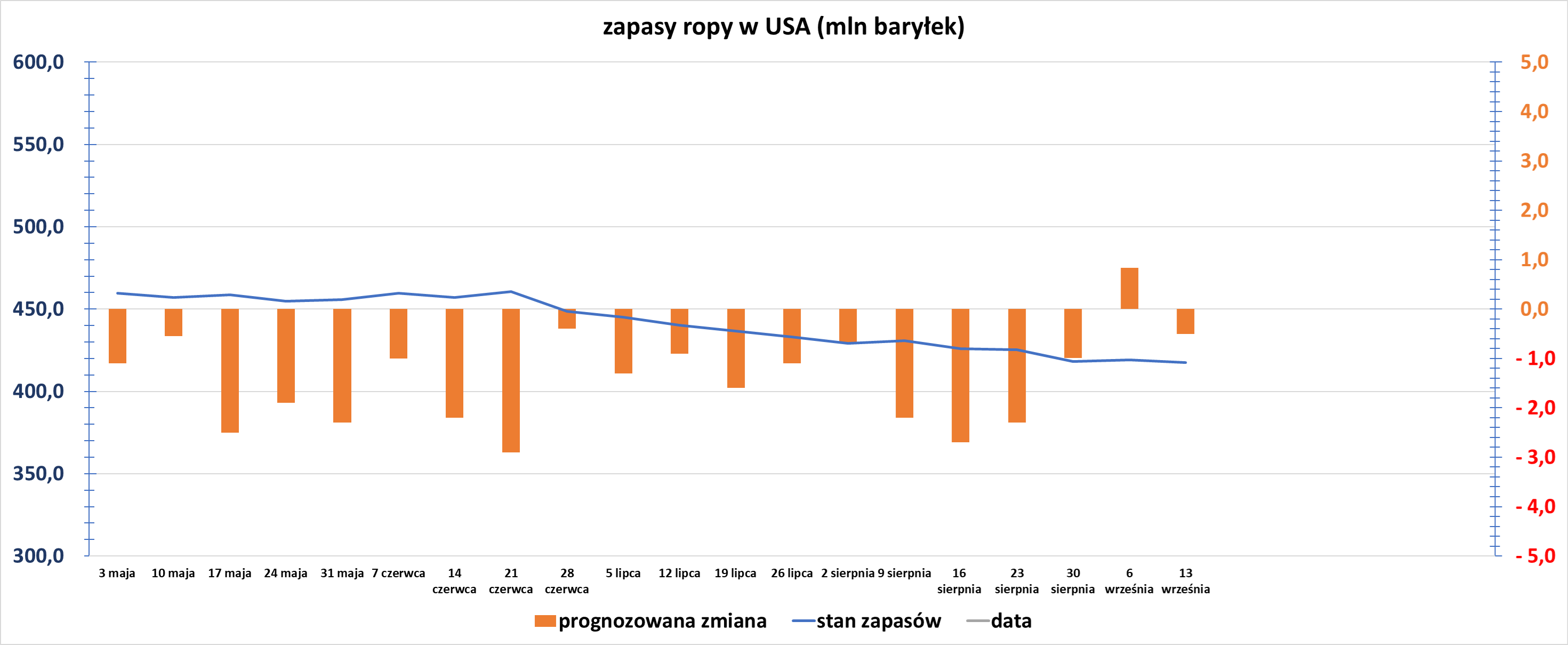

- Zapasy ropy naftowej w USA w tygodniu do 13 września spadły o -1,6 mln baryłek, do 417,5 mln baryłek, prognozowano spadek o -0,5 mln baryłek. Poniższy wykres docelowo ma pokazywać zmianę zapasów ropy w USA w ciągu ostatnich 25 tygodni:

źródło: opracowanie własne na podstawie danych EIA

- Amerykańskie zapasy benzyny zmieniły się w ciągu tygodnia o +0,1 mln baryłek do 221,6 mln baryłek. Prognozowano zmianę o +0,2 mln baryłek.

- Zapasy destylatów, które obejmują olej napędowy i olej opałowy, zmieniły się w ciągu tygodnia o +0,1 mln baryłek do 125,1 mln baryłek. Prognozowano zmianę o +0,6 mln baryłek.

- Wskaźnik wykorzystania rafinerii w USA w tygodniu do 13 września wyniósł 92,1% (-0,7 pp t/t).

Gaz ziemny

- Wiceprezydent USA Kamala Harris rozumie, że ceny gazu ziemnego wzrosną, jeśli szczelinowanie zostanie zakazane. Szczelinowanie, główny przemysł w kluczowym stanie Pensylwania, stało się ważnym tematem kampanii prezydenckiej. Harris sprzeciwiała się szczelinowaniu jako senator USA z Kalifornii, ale teraz mówi, że nie zakazałaby go na terenach federalnych jako prezydent. „Myślę, że zmienia swoje poglądy” — powiedział dyrektor generalny ds. usług na polu naftowym Baker Hughes Lorenzo Simonelli. Rzecznik Harris powiedział, że nie zakaże szczelinowania i odniósł się do jej komentarzy w niedawnej debacie, w której powiedziała: „Byłam decydującym głosem w sprawie ustawy o redukcji inflacji, która otworzyła nowe dzierżawy na szczelinowanie. Moje stanowisko jest takie, że musimy inwestować w różne źródła energii, aby zmniejszyć nasze uzależnienie od zagranicznej ropy”. Republikański rywal Harrisa, były prezydent Donald Trump, popiera szczelinowanie i uważa, że Harris będzie dążył do jego zakazu.

- Saudi Aramco zwiększy swój udział w firmie zajmującej się skroplonym gazem ziemnym MidOcean Energy do 49% i sfinansuje przejęcie nowego 15% udziału w Peru LNG od Hunt Oil Company. Saudyjski gigant naftowy zgodził się kupić mniejszościowy udział w MidOcean od EIG za 500 milionów dolarów w zeszłym roku, co było jego pierwszym podejściem do LNG za granicą, nie ujawniając wielkości udziału. Aramco, największy eksporter ropy naftowej na świecie, stara się wzmocnić swoją pozycję na rynku LNG, który ma wzrosnąć o 50% na całym świecie do 2030 roku, szczególnie w Stanach Zjednoczonych, gdzie moce produkcyjne LNG mają się prawie podwoić w ciągu najbliższych czterech lat. MidOcean nie ujawniło, ile płaci za udział w Peru LNG (PLNG) ani wartości finansowania Aramco. MidOcean z siedzibą w Waszyngtonie kupiło 20% udziałów w PLNG za 256,5 mln USD w kwietniu, według LSEG. „Dalsza inwestycja Aramco w MidOcean wzmacnia pozycję MidOcean i Aramco na globalnym rynku LNG i zapewni obu stronom dalszą ekspozycję na jedyny projekt eksportu LNG w Ameryce Południowej” — powiedział MidOcean. Aramco będzie posiadać pośredni udział w wysokości 17,2% w PLNG. Hunt nadal posiada 25,2% udziałów w projekcie upstream Camisea w Peru, gdzie inwestuje od 2000 roku, poinformował MidOcean. Aktywa PLNG obejmują zakład skraplania gazu ziemnego o rocznej zdolności przetwórczej 4,45 miliona ton (mtpa).

- Woodside Energy prowadzi rozmowy z amerykańskimi producentami gazu lądowego, firmami rurociągowymi i firmami, które podzielają jej poglądy i wizję skroplonego gazu ziemnego, aby nawiązać współpracę z projektem Driftwood LNG, powiedziała w poniedziałek dyrektor generalna firmy Meg O’Neill. Woodside chce mieć jasność co do podejścia partnerskiego, zanim podejmie ostateczną decyzję inwestycyjną, chociaż jest mało prawdopodobne, aby podpisało wszystkie umowy do pierwszego kwartału 2025 r. Woodside zgodziło się w lipcu kupić amerykańskiego dewelopera skroplonego gazu ziemnego Tellurian, w tym jego amerykański projekt eksportowy Gulf Coast Driftwood LNG, za 1,2 miliarda dolarów, wliczając dług. Umowa może wzmocnić pozycję Stanów Zjednoczonych jako największego na świecie producenta gazu przechłodzonego, zapewniając ukończenie budowy obiektu Tellurian o wydajności 27,6 mln ton metrycznych rocznie w Lake Charles w Luizjanie. Oczekuje się, że sprzedaż zostanie sfinalizowana do końca roku, po czym Woodside poinformowało, że będzie mogło powiadomić wykonawcę Bechtel o możliwości kontynuowania prac. Woodside stwierdziło, że zainteresowanie Driftwood objęło deweloperów infrastruktury i silnych kontrahentów w Azji i innych miejscach. Jedną z najbardziej atrakcyjnych cech jest to, że projekt Driftwood nie został dotknięty decyzją administracji Bidena o wstrzymaniu zatwierdzania wniosków o eksport LNG i daje Woodside roczną przewagę nad innymi projektami, jak podkreśliła O’Neill.

- Import skroplonego gazu ziemnego (LNG) do Japonii z Rosji wzrósł w sierpniu do 0,59 mln ton metrycznych (+49% r/r), a dostawy ze Stanów Zjednoczonych spadły do 0,38 mln ton (-41% r/r). Import LNG z Bliskiego Wschodu, obejmującego Katar i Oman, wzrósł do 0,78 mln ton (+11,4% r/r). Ogólnie rzecz biorąc, import LNG przez Japonię, drugiego co do wielkości na świecie nabywcę gazu superchłodzonego po Chinach, wzrósł do 5,7 mln ton (+1% r/r).

- „Uważamy, że rynek (gazu ziemnego) będzie naprawdę skupiony na zapasach w tym tygodniu, a także na pogodzie w przyszłości. Jeśli ten rynek ma znaleźć wsparcie, będzie potrzebował pomocy Matki Natury, a zwykle nie otrzymuje się zbyt wiele takiego wsparcia w okresie przejściowym” — powiedział Phil Flynn, analityk w Price Futures Group.

- Produkcja gazu w USA (z wyłączeniem Alaski) we wrześniu 2024 wynosi średnio 102,1 mld stóp sześciennych dziennie gazu ziemnego (-1,07% m/m).

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 100,1 mld stóp sześciennych (-0,2 bcfd względem piątkowej prognozy). W przyszłym tygodniu zapotrzebowanie ma wynieść 100,5 bcfd.

- Przepływ gazu do amerykańskich terminali eksportowych we wrześniu 2024 wynosi średnio 13,0 bcfd (+1,56% m/m).

- Średni eksport gazociągami do Meksyku we wrześniu 2024 wynosi 7,20 bcfd.

Energia odnawialna

- BP Plc planuje sprzedać bp Wind Energy, które ma udziały w 10 działających aktywach energetyki wiatrowej na lądzie w siedmiu stanach USA. „Uważamy, że biznes prawdopodobnie będzie bardziej wartościowy dla innego właściciela” — powiedział w oświadczeniu William Lin, wiceprezes wykonawczy BP ds. gazu i energii niskoemisyjnej. Aktywa bp Wind Energy, które mają całkowitą moc wytwórczą netto wynoszącą 1,3 gigawata, nie są zgodne z planami wzrostu BP w Lightsource bp, poinformowała notowana na giełdzie w Londynie spółka. BP ogłosiło w listopadzie, że przejmie pełną własność Lightsource bp, największego europejskiego dewelopera energii słonecznej. Oczekuje się, że umowa na rozbudowę jego mocy odnawialnych źródeł energii zostanie sfinalizowana do końca roku.

- Niemieckie stowarzyszenie gazowe i wodne DVGW ostrzegło w środę, że rozwój technologii wodorowej niskoemisyjnej może zostać opóźniony, ponieważ uczestnicy czują się zniechęceni regulacjami i niezdecydowaniem politycznym. Badanie przeprowadzone wśród interesariuszy wodorowych w największej gospodarce Europy wykazało, że obawia się, że pożądana transformacja z gazu ziemnego emitującego dwutlenek węgla na wodór z odnawialnej energii elektrycznej za pomocą elektrolizy ulegnie spowolnieniu. Rząd Berlina chce, aby do 2030 r. krajowa zdolność elektrolizy wyniosła 10 gigawatów (GW) pośród szeregu innych środków dotyczących importu, transportu, rynków hurtowych i magazynowania, aby stworzyć niedrogą nową energię, ograniczyć emisje i zabezpieczyć długoterminową konkurencyjność niemieckiego przemysłu. Nieutrzymanie dynamiki podważyłoby zaufanie przemysłu, podniosłoby koszty energii i wydłużyło spalanie węgla, ropy i gazu. Matthias Belitz, szef ds. zrównoważonego rozwoju w stowarzyszeniu przemysłu chemicznego VCI: „Nawet dobre środowisko badań i innowacji jest mało przydatne, jeśli aplikacje nie są konkurencyjne. Decydenci muszą pilnie to poprawić”. Przewodniczący DVGW Gerald Linke: „Jasne zobowiązanie polityczne, że nie możemy obejść się bez niebieskiego wodoru (pochodzącego z gazu z sekwestracją dwutlenku węgla) w celu zniwelowania luk w imporcie… byłoby ważnym sygnałem”. Peter Mueller-Baum, dyrektor wykonawczy w grupie VDMA przemysłu inżynieryjnego i budowy maszyn: „Nasze firmy… potrzebują większej niezawodności i bezpieczeństwa planowania w swoich decyzjach inwestycyjnych”. Roderik Hoemann, szef ds. energii i klimatu w grupie przemysłu stalowego WV Stahl: „Aby przyspieszyć aplikacje, a co za tym idzie, popyt na wodór w przemyśle, (te czynniki) będą decydujące: spójne ramy wsparcia, szybka rozbudowa infrastruktury oraz konkurencyjne ceny energii i wodoru”.

- Drugi co do wielkości notowany bank we Francji, Credit Agricole, ostanowił zastąpić metale szlachetne handlem na regulowanych rynkach emisji dwutlenku węgla od 2025 r. Posunięcie to sygnalizuje rosnącą atrakcyjność najcenniejszego rynku emisji dwutlenku węgla na świecie – unijnego systemu handlu uprawnieniami do emisji (ETS) – dla europejskich banków. „Credit Agricole wycofuje się z metali szlachetnych, zarządza istniejącym ryzykiem i pozwala na wycofanie pozycji księgowych. Zamiast tego bank chce skupić się na rynkach emisji dwutlenku węgla z myślą o rozpoczęciu handlu w przyszłym roku” – powiedziało jedno ze źródeł. Wartość światowych rynków obrotu zezwoleniami na emisję dwutlenku węgla osiągnęła rekordowe 881 miliardów euro w 2023 r., według analityków LSEG. Unijny system handlu emisjami stanowił 87% globalnej sumy – 770 miliardów euro. Decyzja nie wpłynie na rynek metali szlachetnych, ponieważ działalność Credit Agricole CIB – głównie handel instrumentami pochodnymi związanymi z metalami szlachetnymi dla klientów – jest niewielka w porównaniu z gigantami branży.

Złoto

- FOMC obniżył stopy procentowe o 50 punktów bazowych (pb) czyli -0,5 pp. Na skutek decyzji złoto otarło się o ATH na poziomie $2600/oz, by dokonać pewnej korekty. Jednak głęboka obniżka „na dzień dobry” sugeruje, że FED obawia się recesji i problemów na amerykańskim rynku pracy, a także stanowi swoiste „przyznanie się do winy” w związku z opóźnianiem rozpoczęcia cyklu obniżek stóp procentowych. „Złoto szybko się cofa, ponieważ dolar rośnie po tym, jak Powell był niezmiennie neutralny — Fed będzie zależny od danych, a rynek nie powinien zakładać, że 50 bps to nowe tempo” — powiedział Tai Wong, niezależny nowojorski trader metali. Bank centralny USA rozpoczął oczekiwane stałe łagodzenie polityki pieniężnej obniżką o pół punktu procentowego, a decydenci przewidują spadek stopy referencyjnej Fed o kolejne pół punktu procentowego do końca tego roku. W międzyczasie Powell powiedział, że nawet gdy presja inflacyjna wyraźnie osłabła, nie jest gotowy powiedzieć, że presja cenowa definitywnie osłabła.

- „Spodziewamy się, że prognozy Fed dotyczące dalszych obniżek stóp procentowych wesprą popyt inwestycyjny, np. poprzez dalsze napływy do ETF-ów na złoto, podczas gdy popyt na złoto ze strony banku centralnego prawdopodobnie pozostanie silny” — powiedział analityk UBS Giovanni Staunovo.

- Barrick Gold zawiesiło działalność w swojej kopalni złota Porgera w Papui-Nowej Gwinei po tym jak zatargi z lokalnymi plemionami poskutkowały śmiercią co najmniej 20 osób. Papua-Nowa Gwinea przyznała policji uprawnienia nadzwyczajne, w tym użycie śmiercionośnej siły, w celu powstrzymania przemocy w Porgera między nielegalnymi osadnikami koczującymi w pobliżu kopalni złota a lokalnymi właścicielami ziemskimi. „Kopalnia złota Porgera zawiesiła większość swojej działalności do 19 września w celu ochrony swoich pracowników, podczas gdy rząd przywraca prawo i porządek w otaczającym regionie” — powiedział rzecznik w oświadczeniu. Dwóch pracowników kopalni zginęło. Ten kraj Pacyfiku na północ od Australii, będący domem dla setek plemion i języków, ma długą historię wojen plemiennych. Przemoc wzrosła w ciągu ostatniej dekady, gdy mieszkańcy wsi zamienili łuki i strzały na karabiny wojskowe, a wybory pogłębiły istniejące podziały plemienne.

Pozostałe metale przemysłowe

- Produkcja stali surowej w Chinach w sierpniu spadła do 77,92 mln ton stali surowej (-6,1% m/m; -10,4% r/r). Analitycy stwierdzili, że solidny eksport stali w zeszłym miesiącu pomógł złagodzić presję podaży w kraju. Produkcja w ciągu pierwszych ośmiu miesięcy 2024 r. spadła do 691,41 mln ton (-3,3% r/r). Analitycy twierdzą, że produkcja we wrześniu prawdopodobnie wzrośnie, ponieważ niektóre huty wznowiły produkcję, zachęcone poprawą marż w tym miesiącu.

- Produkcja aluminium w Chinach w sierpniu wzrosła do 3,73 mln ton metrycznych aluminium pierwotnego (+2,5% r/r), to najwyższy miesięczny poziom od 2002 roku. Silna produkcja w tym roku była spowodowana zwiększoną działalnością hut w głównych regionach produkcyjnych wywołaną przez wzrost cen aluminium, który osiągnął prawie dwuletni szczyt pod koniec maja. Przez pierwsze osiem miesięcy roku Chiny wyprodukowały 28,91 mln ton aluminium (+5,1% r/r).

- Dane International Lead and Zinc Study Group (ILZSG) pokazały, że światowa nadwyżka na rynku cynku spadła w lipcu 2024 do 14 000 ton metrycznych z 36 400 ton w czerwcu

- Amerykański panel ds. bezpieczeństwa narodowego, który rozpatrywał ofertę Nippon Steel o wartości 14,9 mld USD na zakup U.S. Steel, pozwolił firmom ponownie złożyć wniosek o zatwierdzenie transakcji, opóźniając decyzję w sprawie politycznie wrażliwej fuzji do czasu wyborów prezydenckich 5 listopada. Posunięcie to daje promyk nadziei firmom, których proponowane połączenie wydawało się zablokowane, gdy Komitet ds. Inwestycji Zagranicznych w Stanach Zjednoczonych (CFIUS) zarzucił 31 sierpnia, że transakcja stanowi zagrożenie dla bezpieczeństwa narodowego, zagrażając łańcuchowi dostaw stali dla kluczowych gałęzi przemysłu w USA. CFIUS potrzebuje więcej czasu, aby zrozumieć wpływ umowy na bezpieczeństwo narodowe i nawiązać kontakt ze stronami. Oczekuje się, że przegląd potrwa prawie pełne 90 dni. Japońska stacja NHK poinformowała w środę, że Nippon Steel złożyła ponownie wniosek do CFIUS w sprawie planu przejęcia U.S. Steel. „Wydłużenie harmonogramu zdejmuje część presji ze stron i, co ważne, przesuwa decyzję poza wybory w listopadzie” — powiedział Nick Klein, prawnik CFIUS w DLA Piper. Odłożenie decyzji na okres po wyborach w USA „obniży” temperaturę polityczną, ale nie gwarantuje zatwierdzenia, powiedział David Boling, były urzędnik ds. handlu w USA, który jest obecnie analitykiem w Eurasia Group. „Niezależnie od przeglądu CFIUS, Nippon Steel nadal musi osiągnąć porozumienie ze Zjednoczonymi Pracownikami Hutniczymi. Bez tego bardzo trudno jest zobaczyć, jak ta umowa się realizuje” — powiedział Boling.

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube w poniedziałki i czwartki:

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.