Czwartkowy zestaw aktualności poleca się do lektury. Wyjątkowo dzisiaj bez programu, ale polecam przejrzenie aktualności, bo dzieje się sporo!

dziś, 17 lutego, programu Surowcowe info nie ma!

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- woda

- kawa

- cukier

- kakao

- pszenica

- kukurydza

- soja

- ropa naftowa

- gaz ziemny

- energia odnawialna

- węgiel

- złoto

- miedź

- pozostałe metale przemysłowe

Ogólne informacje

- Minister finansów Anton Siluanov powiedział że rosyjskie rezerwy walutowe, Narodowy Fundusz Majątkowy i nadwyżka budżetowa powinny chronić gospodarkę i banki przed ewentualnymi sankcjami Zachodu. Stany Zjednoczone i ich sojusznicy rozważają nowe sankcje, w tym przeciwko największym rosyjskim bankom, gospodarce i sektorowi energetycznemu, z możliwością kontroli eksportu, w przypadku inwazji Moskwy na sąsiednią Ukrainę. Rosyjski import stanowi 46% europejskich paliw stałych, takich jak węgiel, 26% ropy naftowej i 38% gazu w regionie, szacuje Moody’s. „Intensyfikacja presji inflacyjnej może również zwiększyć presję na Europejski Bank Centralny i inne banki centralne, aby zaostrzyły politykę monetarną”, powiedział Moody’s. Inflacja w strefie euro osiągnęła w styczniu rekordowy poziom 5,1%, podsycając oczekiwania, że EBC będzie musiał zakończyć program skupu obligacji i podnieść stopy procentowe po raz pierwszy od połowy 2011 roku.

Woda

- W środę doszło do powodzi błyskawicznej w górskim Petropolis w Brazylii, gdzie na skutek osuwisk zginęły co najmniej 44 osoby. W rejonie Rio de Janeiro w sześć godzin spadła miesięczna średnia wielkość opadów.

Kawa

- Ilość zielonej kawy przechowywanej w portach w Stanach Zjednoczonych spadła o 37 851 worków do końca stycznia do 5,79 miliona 60 kg, co jest piątą z rzędu miesięczną redukcją, podało Green Coffee Association (GCA).

Cukier

- Sondaż przeprowadzony przez brokera Marex miał średnią prognozę produkcji trzciny cukrowej w centralno-południowej Brazylii na poziomie 554 milionów ton, nieco poniżej mediany prognozy 560 milionów ton w ankiecie agencji Reuters z początku lutego. „Sondaż musi zatem odzwierciedlać niepokój i skrajną niepewność co do negatywnego wpływu na jakość trzciny cukrowej z powodu konsekwencji ubiegłorocznej suszy, mrozów i pożarów”.

- Producenci etanolu w Brazylii sprzedali w styczniu 1,76 miliarda litrów (-32% r/r), co jest najmniejszą wielkością od co najmniej kwietnia 2021 r., kiedy kraj został zamknięty w celu powstrzymania pandemii.

Kakao

- Silne warunki Harmattan zostały zarejestrowane w głębi lądu Wybrzeża Kości Słoniowej i Ghany, dwóch największych światowych producentów kakao, a także w południowo-zachodniej Nigerii, uszkadzając koronę drzew. Harmattan to zjawisko klimatyczne charakteryzujące się bardzo suchymi i silnymi wiatrami wiejącymi z rejonu Sahary w kierunku zachodniej Afryki. Zwykle występuje między grudniem a marcem i może mieć wpływ na perspektywy produkcji kakao w regionie. „Regiony przybrzeżne Wybrzeża Kości Słoniowej i Ghany powinny doświadczyć pogorszenia się czaszy i ustawienia poniżej średniej, aż do wznowienia opadów – ale bez strat netto strąków” – powiedział Climate42.

Pszenica

- Biuro rolnicze FranceAgriMer obniżyło w środę swoje prognozy dotyczące eksportu francuskiej pszenicy miękkiej poza Unię Europejską w tym sezonie czwarty miesiąc z rzędu. Prognozy mówią o eksporcie poza UE na poziomie 8,9 mln ton (-0,1 mln ton względem poprzedniej prognozy). „Eksport spoza UE jest ponownie ograniczany ze względu na trwający zastój w eksporcie do Algierii” – powiedział dziennikarzom Marc Zribi, szef działu upraw FranceAgriMer. Algieria jest jednym z głównych odbiorców eksportowych Francji

- Egipt, największy na świecie importer pszenicy, zainwestował $3,2 miliardów projekty mające na celu wydłużenie magazynowania towarów zaopatrzeniowych do 8 lub 9 miesięcy. Ministerstwo nie określiło aktualnej pojemności magazynowej, ale zadeklarowana polityka Egiptu polega na posiadaniu wystarczających rezerw towarów, aby pokryć trzy do sześciu miesięcy konsumpcji.

Kukurydza

- Pasmo rolne Argentyny jest nastawione na nadchodzące dni upalnej i suchej pogody wśród rolników uprawiających zboża, których uprawy kukurydzy i soi pilnie potrzebują opadów deszczu po okresach suszy. Kraj Ameryki Południowej jest największym światowym eksporterem oleju sojowego i śruty sojowej oraz drugim światowym eksporterem kukurydzy. Obie uprawy poniosły znaczne straty między grudniem a pierwszą połową stycznia z powodu suszy i fal upałów. „Sytuacja jest bardzo skomplikowana i prawda jest taka, że ten 10-dniowy okres bez deszczu, o którym mówią, będzie krytyczny” – powiedział Reuterowi Cristian Russo, główny agronom na giełdzie zbożowej Rosario. „Obserwujemy utrzymywanie się zjawiska La Niña i lata (na półkuli południowej), które wciąż jest skomplikowane”, powiedział niezależny meteorolog Leonardo De Benedictis.

Soja

- Chiny mogą zmniejszyć zapotrzebowanie na soję o 30 mln ton, kontynuując promowanie niższych racji żywnościowych w paszy i stosując alternatywne białka, podała w środę oficjalna agencja informacyjna Xinhua, powołując się na anonimowych urzędników ds. rolnictwa. Chiny wydały w zeszłym roku wytyczne zalecające zmniejszenie ilości mączki sojowej i kukurydzy w paszach dla trzody chlewnej i drobiu. Chiny importują prawie 100 milionów ton nasion soi każdego roku, aby wyprodukować bogatą w białko mączkę sojową dla swojego ogromnego sektora hodowlanego. Udział śruty sojowej w paszy spadł w zeszłym roku średnio do 15,3%, czyli o 2,4 punktu procentowego w porównaniu z 2020 r. Wśród 33 największych firm paszowych racje śruty sojowej wynosiły średnio 11,8%, co oznacza spadek o 1,6 punktu procentowego w porównaniu z poprzednim rokiem. W raporcie dodano, że Chiny mogą obniżyć zużycie mączki sojowej o kolejne 23 miliony ton, zmniejszając swoje zapotrzebowanie na soję o prawie 30 milionów ton, jeśli nadal będą promować niskobiałkową dietę dla zwierząt gospodarskich. Producenci pasz mogą zwiększyć wykorzystanie aminokwasów i alternatywnych zbóż w celu zastąpienia mączki sojowej, podczas gdy większe spożycie paszy może zastąpić mączkę sojową w paszach dla bydła i owiec.

- Oczekuje się, że brazylijscy rolnicy zajmujący się uprawą soi wyprodukują w tym sezonie 125,8 mln ton soi, czyli -8,4 mln ton względem styczniowych prognoz. Według wtorkowego oświadczenia firmy konsultingowej Agroconsult, której zespoły badały pola w pięciu stanach począwszy od stycznia, średnie plony soi wynoszą obecnie 51,7 60-kilogramowych worków na hektar, co jest najniższym wynikiem od sezonu 2015/2016.

- „Mamy teraz dwa kluczowe tygodnie dla wcześnie i późno sadzonej soi. Sytuacja jest bardzo skomplikowana i prawda jest taka, że ten 10-dniowy okres bez deszczu, o którym mówią, będzie krytyczny”, powiedział Cristian Russo, główny agronom na giełdzie zbożowej Rosario. „Obserwujemy utrzymywanie się zjawiska La Niña i lata (na półkuli południowej), które wciąż jest skomplikowane”, powiedział niezależny meteorolog Leonardo De Benedictis.

- Firma Louis Dreyfus (LDC) poinformowała, że we wtorek wybuchł pożar w zakładzie przetwórstwa soi i biodiesla w Claypool w stanie Indiana. Żaden pracownik nie został ranny, a pożar został ugaszony do godziny 21:15. czasu centralnego we wtorek. Na stronie internetowej LDC podano, że dostawy soi zostały w środę zawieszone w zakładzie. LDC twierdzi, że Claypool jest największą w pełni zintegrowaną fabryką przetwórstwa soi i biodiesla w Stanach Zjednoczonych. Wstrzymanie dostaw może spowolnić produkcję śruty sojowej i biodiesla w okresie dużego popytu. Przestoje remontowe w zakładach w Iowa i Minnesocie w ostatnich miesiącach przyczyniły się do gwałtownego wzrostu cen pasz i biopaliw. Według źródła branżowego zakład Claypool ma zdolność do kruszenia 175 000 buszli soi dziennie i wykorzystuje 92% tej wydajności kruszenia w ostatnim czasie.

Ropa naftowa

- Amerykańskie spółki wydobywające ropę łupkową cierpią z braku piasku do wykorzystania w operacjach szczelinowania. „Nie możemy zdobyć wystarczającej ilości piasku. Robimy mniej niż liczba etapów (szczelinowania), które moglibyśmy wpompować w ciągu jednego dnia, ponieważ codziennie kończy nam się piasek. Ostatecznie spowolni to wszystkich, jeśli sam się nie rozwiąże” – powiedział Michael Oestmann, dyrektor generalny funduszu private equity Tall City Exploration, która działa w permskim basenie zachodniego Teksasu, największym regionie łupkowym w USA. Firma konsultingowa Rystad szacuje, że ceny spot piasku wahają się od $50 do $70 za tonę – w 2021 roku ceny wynosiły $20-$25 dolarów. Badacz Rystad, Artem Abramov, nazwał obecne ceny piasku do szczelinowania „niespotykanymi we współczesnej historii branży”. Ograniczone dostawy prawdopodobnie podniosą jeszcze bardziej ceny piasku w najbliższych tygodniach. Pisaku brakuje ze względu na zamknięcie w grudniu jednej kopalni, braku ludzi w kopalniach a także ograniczenia liczby kierowców ciężarówek dostępnych w USA. Część firm rozważa powrót do transportu piasku koleją.

- Zapasy handlowe utrzymywane w krajach Organizacji Współpracy Gospodarczej i Rozwoju (OECD) wyniosły na koniec grudnia 2021 r. 2,68 mld baryłek, co oznacza spadek o -0,53 mld baryłek w 6 miesięcy. Od szczytu po pierwszej fali infekcji koronawirusem w 2020 r. zapasy spadały w najszybszym tempie od dziesięcioleci, a w zeszłym roku zakończyły się na najniższym poziomie sezonowym od 2013 r. Zapasy komercyjne OECD zakończyły się w grudniu o około 8% poniżej poprzedniej pięcioletniej średniej sezonowej. Nie ma precedensu dla tak szybkiego wyczerpywania się zapasów w ostatnich dziesięcioleciach, a szacowane przez EIA zapasy spadały dalej w styczniu i lutym. Niskie i spadające zapasy są oznaką nadmiernego popytu i niewystarczającej podaży, wywierając ciągłą presję na wzrost cen. Po stronie popytu globalny wzrost gospodarczy pozostał szybszy niż oczekiwano, pomimo powtarzających się fal infekcji i utrzymujących się ograniczeń w działalności gospodarczej i międzynarodowym lotnictwie pasażerskim. Po stronie podaży Arabia Saudyjska i inne kraje z rozszerzonej grupy największych eksporterów ropy naftowej OPEC+ odmówiły szybszego zwiększenia produkcji, pomimo nacisków ze strony rządów krajów konsumenckich. Szybszy wzrost produkcji może pochodzić od amerykańskich producentów łupków; członkowie OPEC+ na Bliskim Wschodzie; lub złagodzenie sankcji USA wobec Iranu i Wenezueli. Wolniejszy wzrost konsumpcji może być skutkiem ograniczających popyt wyższych cen ropy; spontaniczne spowolnienie cyklu koniunkturalnego; wpływ wyższych stóp procentowych w USA; lub cykliczne spowolnienie w Chinach. Żaden z tych scenariuszy nie byłby wygodny dla decydentów i liderów przemysłu naftowego, ale przynajmniej część z nich będzie musiała się zmaterializować, aby ustabilizować i odbudować poziomy zapasów.

- Według Sushant Gupta, dyrektora ds. badań w firmie konsultingowej Wood Mackenzie, około 37% rosyjskiego eksportu ropy naftowej w 2021 r., około 1,9 miliona baryłek dziennie (bpd), trafiło do Azji, na czele z Chinami, Koreą Południową i Japonią.

- Glencore sprzedał swoje udziały w Russneft po 20 latach inwestycji. Glencore sprzedał swój udział w Russneft, ponieważ nie był już istotny dla jego działalności, powiedział dyrektor generalny Gary Nagle, komentując roczne wyniki firmy handlowej. Glencore nie ujawnił kupującego ani wartości transakcji. Russnieft odmówił komentarza. Transakcja zostanie zakończona w 2022 roku. Russnieft, która produkuje około 130 000 baryłek ropy naftowej dziennie, przechodzi trudne chwile, odkąd jej były właściciel Michaił Gutserijew został w zeszłym roku sankcjonowany przez Unię Europejską za bliskie związki z prezydentem Białorusi Aleksandrem Łukaszenką. „Wyjście Glencore z Russniefti jest oznaką pogorszenia klimatu inwestycyjnego, ale niekoniecznie stanowi precedens dla innych inwestorów zagranicznych, którzy chcą sprzedawać swoje udziały w rosyjskich firmach”, powiedział Reuterowi Dmitrij Marinchenko, starszy dyrektor Fitch Ratings.

- Brazylijska państwowa firma naftowa Petrobras powinna podnieść ceny benzyny na rynku krajowym, aby odzwierciedlić wysokie międzynarodowe ceny ropy – powiedział Ricardo Mussa, dyrektor generalny firmy energetycznej Raizen. „W pewnym momencie Petrobras będzie musiał zrobić krok w sprawie benzyny… (obecna sytuacja cenowa) nie jest do utrzymania (dla rynku), Brazylia nie jest samowystarczalna.” Raizen jest największym brazylijskim producentem etanolu, który konkuruje z benzyną. Podwyżka cen benzyny przez Petrobras byłaby potencjalnie korzystna dla spółki, która również zajmuje się dystrybucją paliw jako jeden z czołowych graczy.

- Brazylijska państwowa firma naftowa Petrobras rozpoczęła niewiążącą fazę sprzedaży swoich 20% udziałów w spółce MP Gulf of Mexico LLC z siedzibą w Teksasie, będącą właścicielem przybrzeżnych pól naftowych. Murphy Exploration & Production Company posiada pozostałe 80% udziałów w MP Gulf of Mexico. Nie podano ile Petrobras chce uzyskać ze sprzedaży swoich udziałów.

- Gazprom Neft prognozuje w tym roku przywrócenia wydobycia ropy do poziomu sprzed pandemii przy pomocy nowych technologii. Jurij Masałkin, odpowiedzialny za poszukiwania w Gazprom Neft, powiedział, że nowe technologie pomogły 2-3-krotnie przyspieszyć rozpoczęcie produkcji od momentu odkrycia ropy w projekcie Zima na Zachodniej Syberii. „Firma osiągnęła jeden z najwyższych wskaźników udanych wierceń w przemyśle dzięki wprowadzeniu nowego podejścia do złożonego modelowania geologicznego w Rosji” – powiedział. Oczekuje, że produkcja kondensatu ropy i gazu wzrośnie o 7% w 2022 roku, a wzrost działalności wiertniczej spółki ma wynieść ~50%.

- Korea Południowa i Iran przeprowadziły rozmowy na szczeblu roboczym w sprawie wznowienia importu irańskiej ropy naftowej i odblokowania irańskich funduszy przechowywanych w kraju Azji Wschodniej, poinformowało ministerstwo spraw zagranicznych Korei Południowej. Korea Południowa była wcześniej jednym z wiodących azjatyckich klientów naftowych w Iranie. Posunięcie to zbiega się z wznowieniem negocjacji w Wiedniu w celu ożywienia porozumienia nuklearnego Teheranu z 2015 r. ze światowymi mocarstwami.

- Korea Południowa, piąty co do wielkości odbiorca ropy naftowej na świecie, w styczniu sprowadziła łącznie 12,6 mln ton ropy (+22,33% r/r).

- Zapasy ropy naftowej w USA wzrosły o +1,121 mln baryłek, do 411,5 mln baryłek, prognozowano spadek o +1,572 mln baryłek.

- Wskaźnik wykorzystania rafinerii w USA spadł do 85,3% (-2,9 pp t/t).

Gaz ziemny

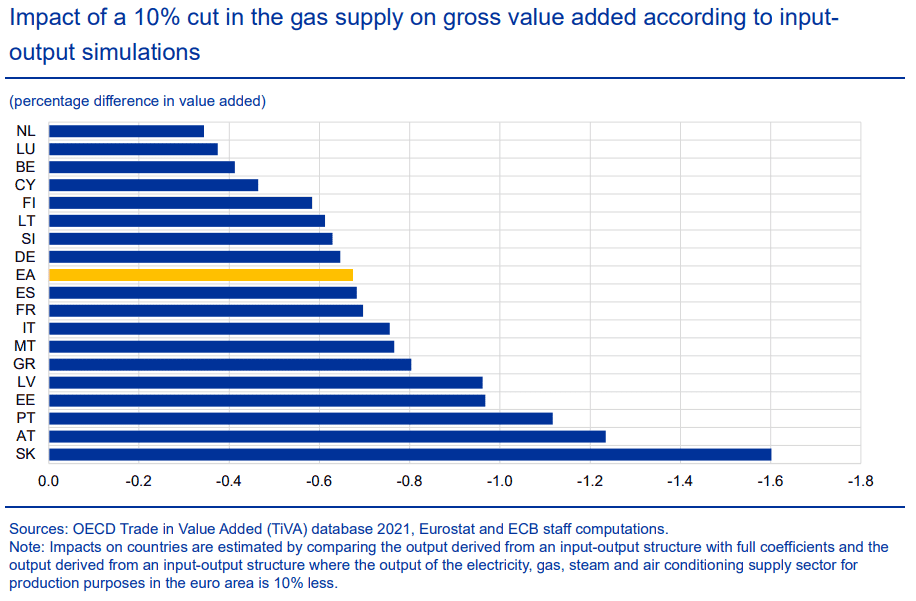

- Europejski Bank Centralny prognozuje, że wysokie ceny energii obniżą w tym roku produkcję gospodarczą strefy euro o około 0,2% w porównaniu z bazowymi poziomami PKB, z największym wpływem w Q1 2022. Ponad 905 gazu ziemnego używanego w strefie euro jest importowane. „Szacuje się, że bezpośredni i pośredni wpływ hipotetycznego 10% wstrząsu dotyczącego racjonowania gazu na sektor przedsiębiorstw zmniejszy wartość dodaną brutto strefy euro o około 0,7%” – powiedział EBC. EBC powiedział, że najbardziej ucierpią Austria i Słowacja, podczas gdy wśród sektorów przemysłowych najbardziej ucierpią metale podstawowe.

źródło: Reuters Eikon dzięki uprzejmości TraderTeam.pl

- Prezydent Rosji Władimir Putin powtórzył we wtorek po spotkaniu z kanclerzem Niemiec Olafem Scholzem, że gazociąg Nord Stream 2, który wciąż czeka na zatwierdzenie organów regulacyjnych, jest projektem „czysto komercyjnym”, który wzmocni bezpieczeństwo energetyczne Europy. „To jeden z największych projektów infrastrukturalnych w Europie, mający na celu znaczne wzmocnienie bezpieczeństwa energetycznego na kontynencie” – powiedział Putin. Nord Stream 2 podwoiłby roczną przepustowość istniejącego gazociągu Nord Stream przez Morze Bałtyckie do 110 miliardów metrów sześciennych gazu, czyli ponad połowę obecnego eksportu rosyjskiego gazociągu do Europy. Putin powtórzył, że Rosja jest gotowa kontynuować tranzyt gazu przez Ukrainę po 2024 r. po wygaśnięciu obecnej umowy, ale tylko wtedy, gdy w Europie pojawi się zapotrzebowanie na gaz, a trasa będzie ekonomicznie opłacalna. Po raz kolejny powiedział, że rosyjski gaz jest znacznie tańszy w długoterminowych umowach z Gazpromem niż na rynku spotowym.

- Gazprom w aukcji miesięcznych przepustowości gazociągu jamalskiego ponownie nie zarezerwował żadnych opcji tranzytowych na marzec 2022. To kolejna długoterminowa aukcja, w której rosyjska spółka nie dokonała rezerwacji. Oczywiście wciąż Gazprom może rezerwować przepustowości na aukcjach dziennych, tak jak to robi w ostatnich miesiącach. Na styczeń Gazprom miał zarezerwowaną przepustowość19 mln m3 (z 89 m3możliwych), z kolei w lutym nie dokonał żadnych rezerwacji.

- Hanas Group to chińska firma skupiająca się na czystej energii i nowej energetyce. Obejmuje łańcuchy przemysłu gazu ziemnego i LNG oraz energetyki wiatrowej. Firma planuje budowę terminalu LNG w porcie Meizhouwan w prowincji Fujian – na co uzyskała już zgodę rządu. Reuters podaje, że terminal będzie miał roczną zdolność odbioru 5,65 mln ton skroplonego gazu ziemnego. Będzie kosztować około $829,8 miliona. W terminalu mają znajdować się dwa zbiorniki magazynowe – każdy z nich będzie miał wielkość 200 000 metrów sześciennych. Projekt opiera się na współpracy prowincji Fujian i Ningxia.

- Shell przygotowuje się do rozpoczęcia sprzedaży swoich udziałów w dwóch klastrach złóż gazu na południowym brytyjskim Morzu Północnym. Shell planuje zaoferować swoje 50% udziałów w klastrze pól w centrum Clipper, a także kompleksie Leman Alpha, a wartość potencjalnej transakcji szacuje się na ~$1 mld. Shell posiada 50% udziałów w polach Clipper i Leman Alpha, które były częścią dużego joint venture z Exxon Mobil, a wydobycie na tych polach trwa od lat 60-tych. Węzeł Clipper znajduje się około 66 kilometrów od wybrzeża Norfolk i może transportować do 400 milionów standardowych stóp sześciennych gazu dziennie, a kompleks Leman Alpha obejmuje 5 platform zlokalizowanych około 69 kilometrów od wybrzeża.W ostatnich latach Shell sprzedał szereg udziałów w starzejących się złożach na Morzu Północnym, w tym pakiet aktywów o wartości $3,8 miliarda firmie Harbour Energy w 2017 roku. Produkcja na Morzu Północnym spada od końca lat dziewięćdziesiątych, co skłania główne firmy naftowe do ograniczania tam swojej roli i skupiania się na bardziej płodnym i dochodowym biznesie gdzie indziej.

- Dyrektor generalny Ben van Beurden powiedział na początku lutego, że Shell chce sprzedawać aktywa o wartości średnio $4 miliardów rocznie. Przy cenie ropy blisko 7-letniego maksimum powyżej 90 dolarów za baryłkę van Beurden powiedział analitykom, że warto „zastanowić się głębiej, czy to jest moment, aby zebrać aktywa z późnego okresu użytkowania, które prawdopodobnie będą w lepszej sytuacji w rękach innych”.

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 122,9 mld stóp sześciennych (+2,3 bcfd więcej niż piątkowa prognoza). W przyszłym tygodniu zapotrzebowanie ma wynieść 121,2 bcfd.

- Produkcja w USA (z wyłączeniem Alaski) w lutym 2022 wynosi 92,7 mld stóp sześciennych (-1,38% m/m) dziennie gazu ziemnego.

- Przepływ gazu do amerykańskich terminali eksportowych w lutym wynosi średnio rekordowe 12,7 bcfd (+2,42% m/m).

Energia odnawialna

- Szwecja przedstawiła plany budowy morskich elektrowni wiatrowych, które będą generować 20-30 terawatogodzin (TWh) rocznie, z zamiarem osiągnięcia 120 TWh na późniejszym etapie. Obszary znajdują się na wodach zarówno na wschód, jak i na zachód od Szwecji. „W ten sposób zabezpieczamy dostawy energii elektrycznej, umożliwiamy transformację (energetyczną) i zapewniamy dobre ceny energii elektrycznej w perspektywie długoterminowej” – powiedział w oświadczeniu minister energii Khashayar Farmanbar. Szwecja obecnie zużywa około 140 TWh rocznie, a zużycie energii ma znacznie wzrosnąć w nadchodzących latach, ponieważ przemysł i sektor transportu tego kraju wycofują paliwa kopalne. „Obecnie przyspieszamy ekspansję morskiej energetyki wiatrowej, wskazując szereg odpowiednich obszarów daleko od morza. Jednocześnie nakazujemy Szwedzkiej Agencji Energetycznej zaproponować jeszcze więcej obszarów” – powiedziała minister klimatu Annika Strandhaell.

Węgiel

- Według Wood Mackenzie Rosja dostarcza około 90 milionów ton lub 10% importu węgla drogą morską do Azji. Jest głównym dostawcą węgla energetycznego do Chin, Japonii, Korei Południowej i Wietnamu. Rosja eksportuje wysokoenergetyczny węgiel energetyczny i pył węglowy do wstrzykiwań (PCI) do Europy, który może zostać przekierowany do Azji – jeśli Unia Europejska lub USA nałożą sankcje na Rosję. „Możliwe jest przekierowanie do Azji – jeśli kolej to zniesie – więc możemy zobaczyć więcej dostaw kierowanych na rynki Chin, Japonii, Korei i Tajwanu” – powiedział Robin Griffin, wiceprezes Wood Mackenzie ds. badań metali i górnictwa. Zauważył jednak, że wysokie ceny w Europie mogą przyciągać węgiel od innych dostawców azjatyckich i amerykańskich, co ostatecznie doprowadzi do wzrostu cen.

Złoto

- Kanadyjska firma Magna Gold Corp poinformowała, że trzech jej pracowników zginęło we wtorek w kopalni firmy w San Francisco. Przyczyna zawalenia była niejasna i zostanie przeprowadzone dochodzenie w celu ustalenia przyczyny wypadku.

- Barrick Gold Corp ogłosił buyback akcji własnych o wartości do $1 mld. Zyski spółki w Q4 2021 wzrosły do $726 mln (+100% q/q). Spółka przebiła prognozy analityków +16,67%. „Przemysł złota stoi w obliczu inflacji, ale to jest dobre dla złota. Tak właśnie jest, musimy nim zarządzać” – powiedział dyrektor generalny Mark Bristow. Wykup Barricka następuje rok po tym, jak Newmont ogłosił skup w tej samej wysokości. Górnik zadeklarował dywidendę w wysokości 10 centów na akcję, co stanowi wzrost o 11% w stosunku do poprzedniej bazowej dywidendy kwartalnej. Produkcja złota w 2021 roku spadła do 4,437 mln uncji (-6,8% r/r). Koszt produkcji uncji złota wyniósł średnio $1 026/uncję (+6,1% r/r). W 2022 roku koszty mogą wzrosnąć nawet do $1 120/uncję.

- „Złoto przyciąga wielu inwestorów, którzy szukają ochrony, ponieważ zdają sobie sprawę, że nie będzie szybkiego rozwiązania tej (rosyjsko-ukraińskiej) sytuacji. Złoto ma wyraźną ścieżkę w górę. Jednak będzie miało kilka momentów, w których może się wyprzedać z powodu bardziej agresywnych oczekiwań FEDu.” – powiedział Edward Moya, starszy analityk rynku w domu maklerskim OANDA.

- „Gdy FED zacznie podnosić stopy procentowe i… jeśli będzie szybciej niż oczekiwano, zobaczysz spadek złota, ale nie widzę załamania”, powiedział Bernard Dahdah, analityk w Natixis. FED rozpocznie cykl zacieśniania polityki pieniężnej w marcu podwyżką o 25 punktów bazowych do swojej referencyjnej stopy procentowej overnight.

Miedź

- Zgromadzenie ustawodawcze Chile rozpoczęło we wtorek formalną debatę nad wnioskami o nową konstytucję. Embrionalne plany nacjonalizacji górnictwa, utworzenie jednoizbowego Kongresu, prawa do wody i ochrona terytoriów tubylczych to tylko niektóre z bardziej ostrych wniosków, które zgromadzenie będzie omawiać i głosować podczas ponad 20 sesji plenarnych. „W tym okresie zobaczymy, co tak naprawdę pozostanie w proponowanej konstytucji” – powiedziała przewodnicząca zgromadzenia konstytucyjnego Maria Elisa Quinteros, zauważając, że tekst czeka ogólnokrajowe referendum zaplanowane na wrzesień – wg sondaży odsetek osób, które obecnie zamierzają głosować za przyjęciem nowej konstytucji, spadł do 47% z 56%. Propozycje będą przedmiotem debaty w nadchodzących miesiącach i będą wymagały zatwierdzenia przez dwie trzecie delegatów, czyli około 103 głosów.

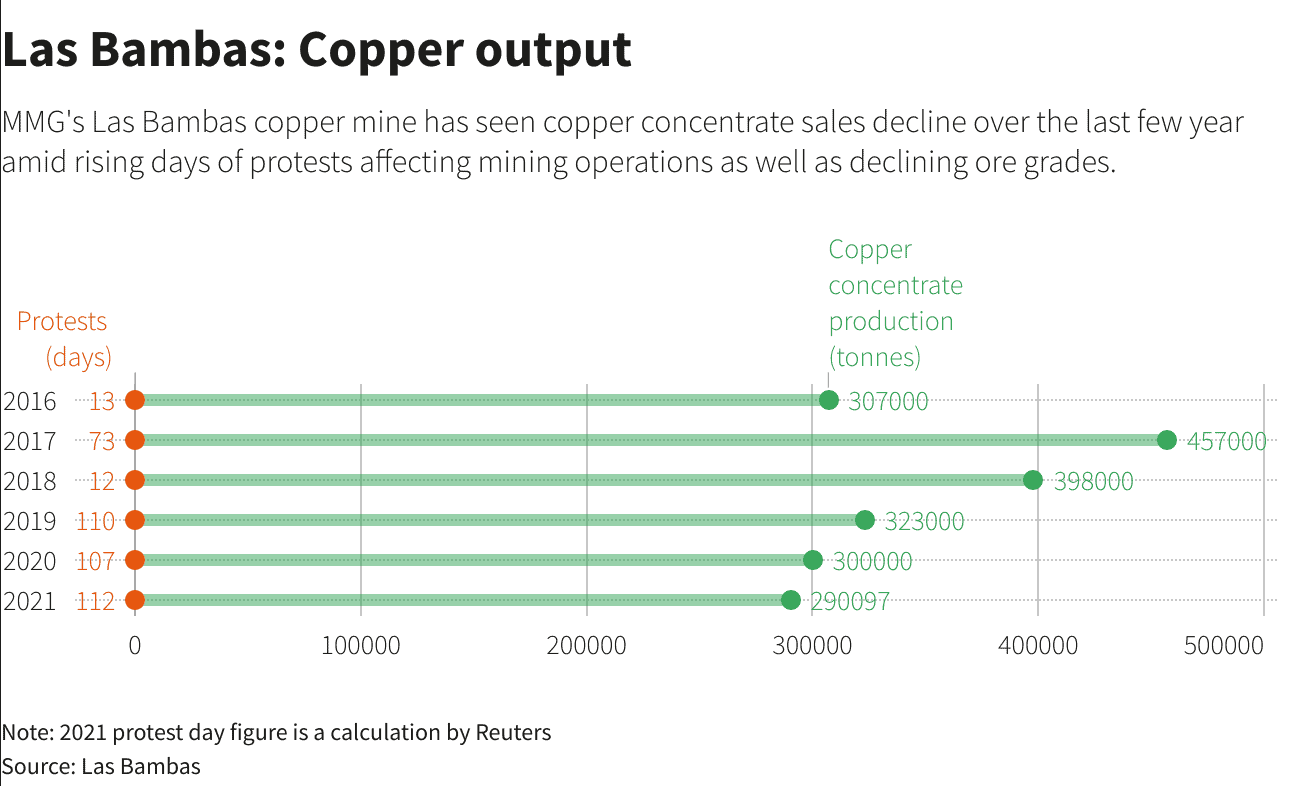

- MMG Ltd planuje zwiększyć produkcję do normalnego poziomu w swojej kopalni miedzi Las Bambas w Peru po tym, jak grupa lokalnych społeczności zgodziła się na 45-dniowy rozejm z rządem w sprawie protestów i blokad dróg, które wstrzymały wydobycie. „Za każdym razem, gdy myślimy, że osiągnęliśmy postęp, pojawia się kolejny problem” – powiedział urzędnik z ministerstwa energii i kopalń Peru. Peruwiańskie stowarzyszenie handlu górniczego, SNMPE, szacuje, że każdy dzień blokady przyniesi straty Las Bambas w wysokości $9,5 miliona, które według niego zwiększyły się o $400 milionów w okresie od listopada do grudnia ubiegłego roku.

źródło: Reuters Eikon dzięki uprzejmości TraderTeam.pl

- W Chile projekt miedzi Quebrada Blanca 2 ma rozpocząć produkcję pod koniec 2022 roku. Oczekuje się, że produkcja miedzi Sumitomo Metal Mining Co Ltd (SMM) dzięki udziałowi w projekcie osiągnie 270 000 ton w roku do końca marca 2025 roku.

- Styczniowa produkcja katod miedzianych w Chinach z głównych hut spadła do 742 100 ton (-,49% m/m; 2,99% r/r). „Cięcia produkcji miedzi z powodu konserwacji w styczniu były większe niż oczekiwano, podczas gdy sezonowy wpływ świąt wiosennych i wyższa miesięczna baza w grudniu doprowadziły do dużego spadku”, powiedział Antaike w oświadczeniu. Prognoza na luty mówi o produkcji ~740 tysięcy ton.

- „Rynki metali w krótkim okresie pozostają na łasce sytuacji na Ukrainie, poruszając się tam i z powrotem pomiędzy dynamiką skłonności do ryzyka lub do bezpiecznych aktywów. Ale jeśli wykluczymy presję geopolityczną, ogólny trend pozostaje pozytywny dla większości metali” – powiedział Gianclaudio Torlizzi, partner w firmie konsultingowej T-Commodity w Mediolanie. Torlizzi prognozuje ceny miedzi w 2022 roku na poziomie $11 000/t.

- Oczekuje się, że fizyczne zakupy w Chinach zaczną rosnąć w ciągu najbliższych kilku tygodni, gdy gospodarka powróci do normy po świętach Nowego Roku Księżycowego, widoczne zapasy miedzi prawdopodobnie utrzymają się na wieloletnich minimach w najbliższym czasie, powiedział Craig Lang, analityk CRU.

Pozostałe metale przemysłowe

- Gianclaudio Torlizzi, partner w firmie konsultingowej T-Commodity w Mediolanie prognozuje ceny aluminium w 2022 roku na poziomie $3 500/t, a cenę niklu na $30 000/t.

- Sumitomo Metal Mining Co Ltd (SMM) potroi swoje nakłady inwestycyjne w ciągu najbliższych trzech lat, aby zwiększyć zdolność produkcyjną niklu i materiałów katodowych stosowanych w akumulatorach. Spółka wyda do $4,3 mld na inwestycje. „Nasz długoterminowy cel, aby stać się światowym liderem w dziedzinie metali nieżelaznych, pozostaje niezmieniony. Chcemy również utrzymać wiodącą pozycję na rynku materiałów katodowych na bazie niklu, zwiększając moce produkcyjne” – powiedział CEO Akira Nozaki na konferencji prasowej. SMM chce zwiększyć wydajność produkcji materiałów katodowych do akumulatorów stosowanych w pojazdach elektrycznych do 10 000 ton do końca marca 2028 r. i 15 000 ton do końca marca 2031 r. z niecałych 5 tysięcy ton na koniec 2021 roku. SMM dostarcza materiały katodowe niklowo-kobaltowo-aluminiowe (NCA) stosowane w akumulatorze litowo-jonowym firmy Panasonic Corp, który zasila samochody Model 3 i Model X firmy Tesla Inc. Aby zabezpieczyć nikiel, SMM chce podjąć decyzję inwestycyjną dotyczącą projektu niklowego Pomalaa w Indonezji „tak szybko, jak to możliwe”, powiedział Nozaki. Powiedział również, że projekt ma na celu rozpoczęcie produkcji pod koniec lat dwudziestych z wydajnością około 40 000 ton mieszanego niklu siarczkowego. Lokalnym partnerem SMM w projekcie jest PT Vale Indonesia. Pomimo ambitnego planu inwestycyjnego, SMM spodziewa się, że zysk netto spadnie do 118 miliardów jenów w roku do końca marca 2025 r. z oczekiwanych 248 miliardów jenów w tym roku z powodu niższych cen metali.

- Chiński producent i sprzedawca niklu Lygend Resources & Technology Co Ltd złożył wniosek o pierwszą publiczną ofertę akcji na giełdzie w Hongkongu. Spółka w pierwszych trzech kwartałach 2021 zarobiła $65,5 mln. Lygend sprzedał około 9,2 miliona ton produktów niklowych w pierwszych trzech kwartałach 2021 r. i wyprodukował w tym okresie 11 734 ton NPI. Lygend Resources, która twierdzi, że jest największym chińskim sprzedawcą rudy niklu z około 27% udziałem w rynku w 2020 r., handluje laterytową rudą niklu pozyskiwaną od górników na Filipinach i w Turcji, a także surówką niklową (NPI) z Indonezji. Produkuje również produkty niklowe w kraju i za granicą, z krajową roczną produkcją NPI na poziomie 180 000 ton i dwoma projektami z partnerami z Indonezji. Firma zamierza osiągnąć roczną zdolność produkcyjną 500 000 ton niklu i 23 000 ton kobaltu w ciągu najbliższych pięciu do dziesięciu lat.

- Produkcja rafinowanego cynku w Chinach wyniosła w styczniu 444 000 ton (-2,63% m/m; -8,2% r/r). Antaike przypisuje spadek w związku z wakacjami oraz Zimowymi Igrzyskami Olimpijskimi w Pekinie. Lutowa produkcja cynku ma wynieść ~430 tysięcy ton.

- Chińska produkcja ołowiu w styczniu wyniosła 386 tysięcy ton (-1,28% m/m; +0,8% r/r). Prognoza produkcji ołowiu na luty wynosi ~340 tysięcy ton.

- Australijska firma zajmująca się materiałami przemysłowymi Syrah Resources rozbuduje swój zakład w Luizjanie w celu przetwarzania grafitu używanego w akumulatorach pojazdów elektrycznych. Syrah doda 180 000 stóp kwadratowych nieruchomości do istniejącego obiektu o powierzchni 50 000 stóp kwadratowych w Luizjanie i zainwestuje $176 milionów w Vidalii, w przetworzenie grafitu na aktywny materiał anodowy używany w akumulatorach pojazdów elektrycznych. Agencja państwowa poinformowała, że Syrah spodziewa się, że prace związane z ekspansją rozpoczną się w pierwszym kwartale 2022 r., a produkcja prawdopodobnie rozpocznie się w trzecim kwartale 2023 r.

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube w poniedziałki i czwartki, zachęcam do subskrypcji kanału i do zobaczenia w poniedziałek, 21 lutego!

Statystyki

Od niedzieli do czwartku pomiędzy 19:30 a 20:00 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.

Z kolei w serwisie Surowcowe.info publikuję statystyki miesięczne dla dziewiętnastu surowców: ropy Brent, ropy WTI, srebra, złota, miedzi, gazu ziemnego, soi, kukurydzy, pszenicy, cukru, kawy arabika, kawy robusta, kakao, soku pomarańczowego, bawełny, ryżu, wieprzowiny, bydła (live cattle) oraz papierów na emisję dwutlenku węgla.